NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam II.

|

|

|

- Tivadar Tóth

- 9 évvel ezelőtt

- Látták:

Átírás

1 NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam II. Kiss Olivér Budapesti Corvinus Egyetem Makroökonómia Tanszék

2 Van tankönyv, amit már a szeminárium előtt érdemes elolvasni!

3 Érdemes előadásra járni, mivel az elméletet kizárólag ott tanítjuk!

4 Fontos gyakorolni, melyhez megfelelő alap a moodle-re feltöltött gyakorló feladatsor

5 moodle.uni-corvinus.hu

6 Nominális árfolyam és reálárfolyam A nominális árfolyam kereskedelem útján alakul ki. Minden gazdaságban vannak nem kereskedett termékek Egy adott ország árszínvonalának meghatározó részét képezik ezen nem kereskedett termékek is. A nem kereskedett termékek miatt nem fog teljesülni az abszolút vásárlóerő-paritás. Szükség van a reálárfolyamra.

7 Reálárfolyam A nominális árfolyam kiigazítva a nem kereskedett termékek árszínvonalának torzító hatásával. Egységnyi szinttől való eltérése jelzi egy adott valuta alul- vagy felülértékeltségét. Kiszámítása az alábbi képlettel: q A B = E A B PB P A Ha egynél alacsonyabb, akkor A valutája felülértékelt.

8 Balassa-Samuelson hatás A szegényebb országokban a munkaerő kevésbé termelékeny a kereskedett javak tekintetében. Azonos árszínvonal mellett a munkások bére alacsonyabb lenne. A kereskedelmi forgalomba nem hozható termékek esetében a termelékenység azonos, ugyanakkor az alacsonyabb bérek miatt alacsonyabbak lesznek a költségek, és így az árak is, lejjebb húzva az árszínvonalat. Következmény: a vásárlóerő-paritás alkalmazásával alulértékeljük a szegényebb országok valutáit.

9 1. Feladat Két nemzetgazdaságról az alábbiakat ismerjük: Árszínvonal Belföld Külföld Kereskedett Nem kereskedett Ismert továbbá, hogy a belföldi árszínvonal a P = P 0,3 K P0,7 NK, míg a külföldi árszínvonal a P = P 0,3 K P 0,7 NK képlet által meghatározott. Adjuk meg a nominális- és a reálárfolyam értékét. Melyik gazdaság fejlettebb, amennyiben a Balassa-Samuelson hatás érvényesül?

10 Kamatparitás Az alternatív befektetések hozamának meg kell egyeznie. Egy adott valutában történő befektetés hozama meg kell hogy egyezzen a másik valutában történő befektetés hozamának és a várt árfolyamkülönbözetből származó nyereségnek az összegével. Például: r dollár = r euró + E e dollár euró E dollár euró E dollár euró

11 Relatív vásárlóerő-paritás Az árfolyamváltozás megegyezik az árszínvonalak változásával. A relatíve magas infláció a valuta leértékelődését, míg az alacsony infláció a valuta felértékelődését okozza. Példa: E e dollár euró E dollár euró E dollár euró = π US π EU

12 Fisher-hatás A kamatparitásból és a relatív vásárlóerő-paritásból következik. A kamatkülönbözet meg kell, hogy egyezzen az infláció különbözetével. Példa: E e dollár euró r dollár = r euró + E dollár euró E dollár euró E e dollár euró = π US π EU r dollár r euró = π US π EU E dollár euró E dollár euró

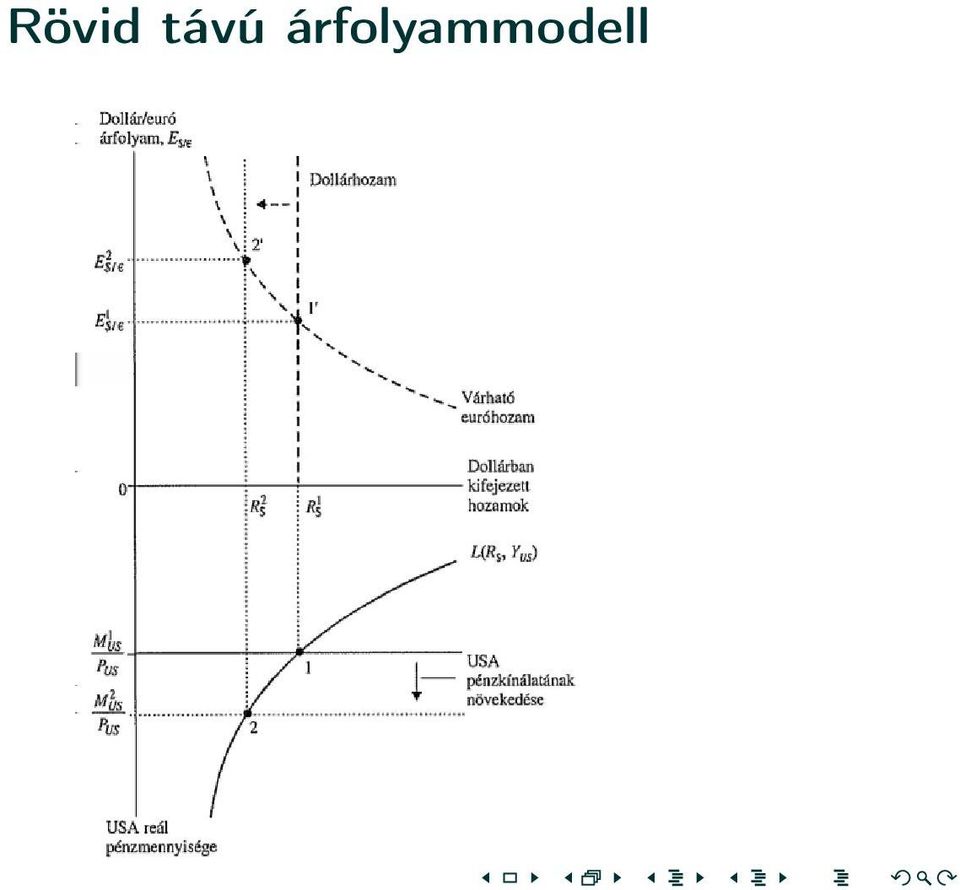

13 Rövid távú árfolyammodell Teljesül a fedezetlen kamatparitás Az árak rövid távon ragadósak, az árszínvonal rögzített Az adott árszínvonal mellett a kibocsátás állandó A monetáris politika hatékony, a pénzmennyiség változtatása árfolyamváltozást okoz, mivel a pénzpiacon megváltozik a kamatláb.

14 Rövid távú árfolyammodell

15 2. Feladat Tegyük fel, hogy egy nemzetgazdaságban a pénzkínálat nominális értéke , az árszínvonal 8, és ezen a szinten rögzített, míg a pénzkeresleti összefüggést a következõ egyenlet segítségével adhatjuk meg: L = 0,67Y R. Ismert továbbá, hogy a hazai egyensúlyi jövedelem nagysága , a külföldi kamatláb 2 százalék, illetve a hazai gazdasági szereplõk arra számítanak, hogy a késõbbiek során 2,06 hazai valutát kell fizetni a külföldi valuta egy egységéért. Mekkora lesz az azonnali árfolyam értéke?

16 3. Feladat Tegyük fel, hogy egy nemzetgazdaságban a pénzkínálat nominális értéke , az árszínvonal 2, és ezen a szinten rögzített, míg a pénzkeresleti összefüggést a következõ egyenlet segítségével adhatjuk meg: L = 0, 58Y R. Ismert továbbá, hogy a hazai egyensúlyi jövedelem nagysága , a külföldi kamatláb 1 százalék. A hazai gazdasági szereplõk milyen árfolyamváltozásra számítanak?

17 1. kérdés Amennyiben a dollár/euró árfolyam 1,1, akkor azért az újságért, amelyet New Yorkban 1,25 dollárért vásárolhatnánk meg, s amelynek értékesítése mentes a különféle kereskedelmi korlátozásoktól, s szállítása során nem keletkezik semmiféle költség, Párizsban 1. 1,1 eurót kell fizeni. 2. 1,25 eurót kell fizetni. 3. két tizedesre kerekítve 1,14 eurót kell fizetni. 4. 1,375 eurót kell fizetni.

18 1. kérdés Amennyiben a dollár/euró árfolyam 1,1, akkor azért az újságért, amelyet New Yorkban 1,25 dollárért vásárolhatnánk meg, s amelynek értékesítése mentes a különféle kereskedelmi korlátozásoktól, s szállítása során nem keletkezik semmiféle költség, Párizsban 1. 1,1 eurót kell fizeni. 2. 1,25 eurót kell fizetni. 3. két tizedesre kerekítve 1,14 eurót kell fizetni. 4. 1,375 eurót kell fizetni.

19 2. kérdés Tegyük fel, hogy egy bicikli Bostonban 100 dollárba kerül, Párizsban pedig 600 frankba. Az egy ár elve alapján milyen spot árfolyam alakul ki? 1. 0,167 dollár/fr 2. 1 dollár/fr 3. 6 dollár/fr 4. A megoldáshoz ismerni kellene egy teljes fogyasztói kosarat.

20 2. kérdés Tegyük fel, hogy egy bicikli Bostonban 100 dollárba kerül, Párizsban pedig 600 frankba. Az egy ár elve alapján milyen spot árfolyam alakul ki? 1. 0,167 dollár/fr 2. 1 dollár/fr 3. 6 dollár/fr 4. A megoldáshoz ismerni kellene egy teljes fogyasztói kosarat.

21 3. kérdés Tegyük fel, hogy az A nemzetgazdaságban átlagosan 8 százalékkal növekedtek az árak 2002-rõl 2003-ra, miközben B nemzetgazdaságban csak 2 százalékkal. Ismert továbbá, hogy az A ország valutája az euró, a B országé pedig a dollár. A relatív vásárlóerõ-paritás elve alapján arra következtethetünk, hogy az adott idõszakban 1. az euró 6 százalékkal leértékelõdik a dollárhoz képest. 2. az euró 10 százalékkal leértékelõdik a dollárhoz képest. 3. az euró 6 százalékkal felértékelõdik a dollárhoz képest. 4. az euró 10 százalékkal felértékelõdik a dollárhoz képest.

22 3. kérdés Tegyük fel, hogy az A nemzetgazdaságban átlagosan 8 százalékkal növekedtek az árak 2002-rõl 2003-ra, miközben B nemzetgazdaságban csak 2 százalékkal. Ismert továbbá, hogy az A ország valutája az euró, a B országé pedig a dollár. A relatív vásárlóerõ-paritás elve alapján arra következtethetünk, hogy az adott idõszakban 1. az euró 6 százalékkal leértékelõdik a dollárhoz képest. 2. az euró 10 százalékkal leértékelõdik a dollárhoz képest. 3. az euró 6 százalékkal felértékelõdik a dollárhoz képest. 4. az euró 10 százalékkal felértékelõdik a dollárhoz képest.

23 4. kérdés A relatív PPP alapján a hazai árszínvonal 18 százalékos, míg a külföldi árszínvonal 24 százalékos növekedési üteme alapján a hazai valuta 1. külföldi valutával szembeni 6 százalékos felértékelõdésére kell számítanunk. 2. külföldi valutával szembeni 6 százalékos leértékelõdésére kell számítanunk. 3. külföldi valutával szembeni 42 százalékos felértékelõdésére kell számítanunk. 4. külföldi valutával szembeni 42 százalékos leértékelõdésére kell számítanunk.

24 4. kérdés A relatív PPP alapján a hazai árszínvonal 18 százalékos, míg a külföldi árszínvonal 24 százalékos növekedési üteme alapján a hazai valuta 1. külföldi valutával szembeni 6 százalékos felértékelõdésére kell számítanunk. 2. külföldi valutával szembeni 6 százalékos leértékelõdésére kell számítanunk. 3. külföldi valutával szembeni 42 százalékos felértékelõdésére kell számítanunk. 4. külföldi valutával szembeni 42 százalékos leértékelõdésére kell számítanunk.

25 5. kérdés A Fisher-hatás alapján, amennyiben Norvégia hosszú távú inflációs rátája 0,2 százalékpontról 1,7 százalékpontra növekszik, minden egyéb tényezõ változatlanságát feltételezve a norvég kamatláb értéke 1. 1,7 százalékponttal növekszik. 2. 1,5 százalékponttal növekszik. 3. 1,7 százalékponttal csökken. 4. 1,5 százalékponttal csökken.

26 5. kérdés A Fisher-hatás alapján, amennyiben Norvégia hosszú távú inflációs rátája 0,2 százalékpontról 1,7 százalékpontra növekszik, minden egyéb tényezõ változatlanságát feltételezve a norvég kamatláb értéke 1. 1,7 százalékponttal növekszik. 2. 1,5 százalékponttal növekszik. 3. 1,7 százalékponttal csökken. 4. 1,5 százalékponttal csökken.

27 6. kérdés Egy amerikai dollár 215,57 Ft-ba kerül, míg egy angol font 1,65 dollár. Mi a Ft/font árfolyam? , , , ,92

28 6. kérdés Egy amerikai dollár 215,57 Ft-ba kerül, míg egy angol font 1,65 dollár. Mi a Ft/font árfolyam? , , , ,92

29 7. kérdés Egy amerikai dollár 216,11 Ft-ba kerül, míg ugyanezt a dollárt megvehetjük 0,61 fontért. Mennyi a Ft/font árfolyam? , , , ,50

30 7. kérdés Egy amerikai dollár 216,11 Ft-ba kerül, míg ugyanezt a dollárt megvehetjük 0,61 fontért. Mennyi a Ft/font árfolyam? , , , ,50

31 8. kérdés A forint árfolyama a kezdeti 0,004 euró/ft értékrõl 3 százalékkal leértékelõdött. Az új árfolyam ,5 Ft/euró vagy 0,00412 euró/ft ,5 Ft/euró vagy 0,00388 euró/ft ,5 Ft/euró vagy 0,00412 euró/ft ,5 Ft/euró vagy 0,00388 euró/ft

32 8. kérdés A forint árfolyama a kezdeti 0,004 euró/ft értékrõl 3 százalékkal leértékelõdött. Az új árfolyam ,5 Ft/euró vagy 0,00412 euró/ft ,5 Ft/euró vagy 0,00388 euró/ft ,5 Ft/euró vagy 0,00412 euró/ft ,5 Ft/euró vagy 0,00388 euró/ft

33 9. kérdés Tételezzük fel, hogy a dollár/euró árfolyam 1,20-ról 1,00-ra csökken. Ez azt jelenti, hogy 1. dollár leértékelõdött az euróhoz képest 2. a dollár felértékelõdött az euróhoz képest 3. keresztárfolyamok ismeretének hiányában a kérdést nem lehet megválaszolni 4. egyik válasz sem helyes

34 9. kérdés Tételezzük fel, hogy a dollár/euró árfolyam 1,20-ról 1,00-ra csökken. Ez azt jelenti, hogy 1. dollár leértékelõdött az euróhoz képest 2. a dollár felértékelõdött az euróhoz képest 3. keresztárfolyamok ismeretének hiányában a kérdést nem lehet megválaszolni 4. egyik válasz sem helyes

35 10. kérdés Minden más tényezõ változatlansága mellett az a tény, hogy a dollár/euró árfolyam 1,20-ról 1,00-ra csökkent, azt jelenti, hogy 1. az Európai Unió állampolgárai számára olcsóbbá válnak az amerikai termékek. 2. az Európai Unió állampolgárai számára megdrágulnak az amerikai termékek. 3. a magyar fogyasztók számára megdrágulnak az amerikai termékek. 4. Egyik fenti válasz sem helyes.

36 10. kérdés Minden más tényezõ változatlansága mellett az a tény, hogy a dollár/euró árfolyam 1,20-ról 1,00-ra csökkent, azt jelenti, hogy 1. az Európai Unió állampolgárai számára olcsóbbá válnak az amerikai termékek. 2. az Európai Unió állampolgárai számára megdrágulnak az amerikai termékek. 3. a magyar fogyasztók számára megdrágulnak az amerikai termékek. 4. Egyik fenti válasz sem helyes.

37 11. kérdés Az A nemzetgazdaságban az X termékért 75 eurót kell fizetni, s annak érdekében, hogy az A ország gazdasági szereplõi megvásárolják a B ország valutájának (dollár) egy egységét, 1,25 eurót kell feláldozniuk. Ismert továbbá, hogy a B nemzetgazdaságban az Y termék ára 81 dollár. Mekkora lesz az Y termék X termékhez viszonyított relatív ára? (Amennyiben szüukséges, kerekítsen két tizedesre!) 1. 1, , , ,74

38 11. kérdés Az A nemzetgazdaságban az X termékért 75 eurót kell fizetni, s annak érdekében, hogy az A ország gazdasági szereplõi megvásárolják a B ország valutájának (dollár) egy egységét, 1,25 eurót kell feláldozniuk. Ismert továbbá, hogy a B nemzetgazdaságban az Y termék ára 81 dollár. Mekkora lesz az Y termék X termékhez viszonyított relatív ára? (Amennyiben szüukséges, kerekítsen két tizedesre!) 1. 1, , , ,74

39 12. kérdés Tegyük fel, hogy hazánkban egy üveg 6 puttonyos Tokaji aszú ára 3200 Ft, míg az EU-ban egy üveg Bailey s 15 euró. Mekkora a HUF/EUR árfolyam, ha a Bailey s relatív ára 1,125 Tokaji? , ,

40 12. kérdés Tegyük fel, hogy hazánkban egy üveg 6 puttonyos Tokaji aszú ára 3200 Ft, míg az EU-ban egy üveg Bailey s 15 euró. Mekkora a HUF/EUR árfolyam, ha a Bailey s relatív ára 1,125 Tokaji? , ,

41 13. kérdés Amennyiben a belföldön dollárért értékesített x terméknek a külföldi - euróért értékesített - y termékhez viszonyított relatív ára 1,2-rõl 1,8-ra növekedett változatlan termékárak mellett, a korábbi 0,74-es euró/dollár árfolyam 1. 0,52-re csökken, azaz az euró a dollárhoz képest felértékelõdik 2. 0,52-re csökken, azaz az euró a dollárhoz képest leértékelõdik 3. 1,11-re növekszik, azaz az euró a dollárhoz képest felértékelõdik 4. 1,11-re növekszik, azaz az euró a dollárhoz képest leértékelõdik

42 13. kérdés Amennyiben a belföldön dollárért értékesített x terméknek a külföldi - euróért értékesített - y termékhez viszonyított relatív ára 1,2-rõl 1,8-ra növekedett változatlan termékárak mellett, a korábbi 0,74-es euró/dollár árfolyam 1. 0,52-re csökken, azaz az euró a dollárhoz képest felértékelõdik 2. 0,52-re csökken, azaz az euró a dollárhoz képest leértékelõdik 3. 1,11-re növekszik, azaz az euró a dollárhoz képest felértékelõdik 4. 1,11-re növekszik, azaz az euró a dollárhoz képest leértékelõdik

43 14. kérdés A forint euróval szembeni felértékelõdésének hatására ceteris paribus 1. magyar termékek relatíve olcsóbbak lesznek az európai termékekhez képest 2. a magyar termékek relatíve drágábbak lesznek az európai termékekhez képest 3. nem változik a magyar és az európai termékek relatív ára 4. relatív árak változásának iránya eldönthetetlen

44 14. kérdés A forint euróval szembeni felértékelõdésének hatására ceteris paribus 1. magyar termékek relatíve olcsóbbak lesznek az európai termékekhez képest 2. a magyar termékek relatíve drágábbak lesznek az európai termékekhez képest 3. nem változik a magyar és az európai termékek relatív ára 4. relatív árak változásának iránya eldönthetetlen

45 15. kérdés Milyen irányú és nagyságú árfolyamváltozásra számít az a befektetõ, aki 4 százalékos eurókamatláb és 6 százalékos dollár kamatláb mellett euró kötvénybe fektet? 1. Az euró legalább 2 százalékos felértékelõdésére. 2. Az euró legfeljebb 2 százalékos leértékelõdésére. 3. A dollár legfeljebb 2 százalékos leértékelõdésére. 4. A dollár legalább 2 százalékos felértékelõdésére.

46 15. kérdés Milyen irányú és nagyságú árfolyamváltozásra számít az a befektetõ, aki 4 százalékos eurókamatláb és 6 százalékos dollár kamatláb mellett euró kötvénybe fektet? 1. Az euró legalább 2 százalékos felértékelõdésére. 2. Az euró legfeljebb 2 százalékos leértékelõdésére. 3. A dollár legfeljebb 2 százalékos leértékelõdésére. 4. A dollár legalább 2 százalékos felértékelõdésére.

47 16. kérdés Milyen irányú és nagyságú árfolyamváltozásra számít az a befektetõ, aki 4 százalékos euró kamatláb és 7 százalékos forint kamatláb mellett forint kötvénybe fektet? 1. A forint legalább 3 százalékos felértékelõdésére. 2. A forint legfeljebb 3 százalékos leértékelõdésére. 3. Az euró legfeljebb 2 százalékos leértékelõdésére. 4. Az euró legalább 2 százalékos felértékelõdésére.

48 16. kérdés Milyen irányú és nagyságú árfolyamváltozásra számít az a befektetõ, aki 4 százalékos euró kamatláb és 7 százalékos forint kamatláb mellett forint kötvénybe fektet? 1. A forint legalább 3 százalékos felértékelõdésére. 2. A forint legfeljebb 3 százalékos leértékelõdésére. 3. Az euró legfeljebb 2 százalékos leértékelõdésére. 4. Az euró legalább 2 százalékos felértékelõdésére.

49 17. kérdés Ha a dollárbetét kamata 10 százalék, az euróbetété 12 százalék és a dollár a következõ évben várhatóan 4 százalékkal felértékelõdik az euróval szemben, akkor: 1. a dollárbetét hozama 2 százalékponttal alacsonyabb. 2. az euróbetétbõl túlkínálat alakul ki. 3. a dollárbetétbõl túlkínálat alakul ki. 4. mindenki eurót akar tartani.

50 17. kérdés Ha a dollárbetét kamata 10 százalék, az euróbetété 12 százalék és a dollár a következõ évben várhatóan 4 százalékkal felértékelõdik az euróval szemben, akkor: 1. a dollárbetét hozama 2 százalékponttal alacsonyabb. 2. az euróbetétbõl túlkínálat alakul ki. 3. a dollárbetétbõl túlkínálat alakul ki. 4. mindenki eurót akar tartani.

51 18. kérdés A fedezetlen kamatparitási elv szerint mire számít a piac 6 százalékos forint kamatláb és 4 százalékos euró kamatláb mellett? 1. A forint 2 százalékpontos felértékelõdésére számít. 2. A forint 2 százalékpontos leértékelõdésére számít. 3. Nem számít változásra. 4. Eldönthetetlen a változás iránya.

52 18. kérdés A fedezetlen kamatparitási elv szerint mire számít a piac 6 százalékos forint kamatláb és 4 százalékos euró kamatláb mellett? 1. A forint 2 százalékpontos felértékelõdésére számít. 2. A forint 2 százalékpontos leértékelõdésére számít. 3. Nem számít változásra. 4. Eldönthetetlen a változás iránya.

53 19. kérdés Hogyan változik a forintbetét kamatlába a forint 1,5 százalékos felértékelõdésének hatására (ceteris paribus) változatlan jövõbeni várt árfolyam és euró kamatláb esetén? 1. Közel 1,5 százalékkal növekszik. 2. Közel 1,5 százalékkal csökken. 3. A jövõbeni várt árfolyam ismeretének hiányában nem eldönthetõ. 4. A határidõs árfolyam ismeretének hiányában nem eldönthetõ.

54 19. kérdés Hogyan változik a forintbetét kamatlába a forint 1,5 százalékos felértékelõdésének hatására (ceteris paribus) változatlan jövõbeni várt árfolyam és euró kamatláb esetén? 1. Közel 1,5 százalékkal növekszik. 2. Közel 1,5 százalékkal csökken. 3. A jövõbeni várt árfolyam ismeretének hiányában nem eldönthetõ. 4. A határidõs árfolyam ismeretének hiányában nem eldönthetõ.

55 20. kérdés A forintbefektetések kamatlábának 2 százalékpontos csökkenése hogyan hat a forint/euró árfolyamára változatlan jövõbeni várt árfolyam mellett? 1. A forint közel 2 százalékot erõsödik. 2. A forint közel 2 százalékot gyengül. 3. A változás nagysága és iránya nem eldönthetõ. 4. Nincs hatása a forinthozamnak a forint/euró árfolyamra.

56 20. kérdés A forintbefektetések kamatlábának 2 százalékpontos csökkenése hogyan hat a forint/euró árfolyamára változatlan jövõbeni várt árfolyam mellett? 1. A forint közel 2 százalékot erõsödik. 2. A forint közel 2 százalékot gyengül. 3. A változás nagysága és iránya nem eldönthetõ. 4. Nincs hatása a forinthozamnak a forint/euró árfolyamra.

57 21. kérdés A PPP-elv szerint 1. szabad kereskedelem esetén az országok árszínvonalai azonos valutában kifejezve azonosak. 2. a hazai árszínvonal növekedése esetén az ország valutája azonos mértékben leértékelõdik. 3. két ország valutája közti árfolyam százalékos változása egyenlõ a két országban bekövetkezett százalékos árszínvonalváltozás különbségével. 4. mindhárom állítás igaz.

58 21. kérdés A PPP-elv szerint 1. szabad kereskedelem esetén az országok árszínvonalai azonos valutában kifejezve azonosak. 2. a hazai árszínvonal növekedése esetén az ország valutája azonos mértékben leértékelõdik. 3. két ország valutája közti árfolyam százalékos változása egyenlõ a két országban bekövetkezett százalékos árszínvonalváltozás különbségével. 4. mindhárom állítás igaz.

59 22. kérdés A vásárlóerõ-paritás és az egységes ár elve abban különbözik egymástól, hogy 1. míg a vásárlóerõ-paritás esetében az a lényeg, hogy bárhol is vásárolunk egy terméket, azért ugyanakkora pénzösszeget kell fizetnünk azonos valutában mérve, addig az egységes ár elve alapján csak a két ország valutájának egymáshoz viszonyított árfolyamát tudjuk kiszámítani. 2. míg a vásárlóerõ paritás elmélete alapján a célváltozó a hazai árszínvonal, azaz a képletet P hazai = E P külföldi formában kell felírnunk, addig az egységes ár elvének célváltozója az árfolyam, így a képletet E = P külföldi P hazai formában kell megadnunk. 3. míg a vásárlóerõ-paritás elmélete jószágkosarakat, addig az egységes ár elve csupán egyes, jól meghatározott termékeket hasonlít össze. 4. mindegyik válasz helyes.

60 22. kérdés A vásárlóerõ-paritás és az egységes ár elve abban különbözik egymástól, hogy 1. míg a vásárlóerõ-paritás esetében az a lényeg, hogy bárhol is vásárolunk egy terméket, azért ugyanakkora pénzösszeget kell fizetnünk azonos valutában mérve, addig az egységes ár elve alapján csak a két ország valutájának egymáshoz viszonyított árfolyamát tudjuk kiszámítani. 2. míg a vásárlóerõ paritás elmélete alapján a célváltozó a hazai árszínvonal, azaz a képletet P hazai = E P külföldi formában kell felírnunk, addig az egységes ár elvének célváltozója az árfolyam, így a képletet E = P külföldi P hazai formában kell megadnunk. 3. míg a vásárlóerõ-paritás elmélete jószágkosarakat, addig az egységes ár elve csupán egyes, jól meghatározott termékeket hasonlít össze. 4. mindegyik válasz helyes.

61 23. kérdés A relatív vásárlóerõ-paritás szerint 1. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás összegével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 2. az euró / dollár árfolyam százalékos változása megegyezik a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás különbségével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 3. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás hányadosával, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 4. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás különbségével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár.

62 23. kérdés A relatív vásárlóerõ-paritás szerint 1. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás összegével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 2. az euró / dollár árfolyam százalékos változása megegyezik a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás különbségével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 3. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás hányadosával, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár. 4. az euró / dollár árfolyam százalékos változása megegyezik az A nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás és a B nemzetgazdaság árszínvonalában bekövetkezõ százalékos változás különbségével, ha az A nemzetgazdaság hivatalos valutája az euró, és a B nemzetgazdaságé a dollár.

63 24. kérdés Amennyiben érvényesül a relatív PPP és a kamatparitás elve, akkor 1. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az amerikai árszínvonal és az európai árszínvonal különbségével. 2. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az európai árszínvonal és az amerikai árszínvonal különbségével. 3. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az amerikai inflációs ráta és az európai infláció különbségével. 4. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az európai infláció és az amerikai infláció különbségével.

64 24. kérdés Amennyiben érvényesül a relatív PPP és a kamatparitás elve, akkor 1. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az amerikai árszínvonal és az európai árszínvonal különbségével. 2. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az európai árszínvonal és az amerikai árszínvonal különbségével. 3. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az amerikai inflációs ráta és az európai infláció különbségével. 4. teljesül, hogy az európai kamatláb és a dollár-betétek kamata közt fennálló különbség megegyezik az európai infláció és az amerikai infláció különbségével.

65 25. kérdés A valutaárfolyam monetáris megközelítése szerint az euró / dollár árfolyam 1. az euró dollárhoz viszonyított relatív kínálatának és relatív keresletének hányadosa. 2. az euró dollárhoz viszonyított relatív kínálatának és relatív keresletének szorzata. 3. a dollár euróhoz viszonyított relatív kínálatának és relatív keresletének hányadosa. 4. a dollár euróhoz viszonyított relatív kínálatának és relatív keresletének szorzata.

66 25. kérdés A valutaárfolyam monetáris megközelítése szerint az euró / dollár árfolyam 1. az euró dollárhoz viszonyított relatív kínálatának és relatív keresletének hányadosa. 2. az euró dollárhoz viszonyított relatív kínálatának és relatív keresletének szorzata. 3. a dollár euróhoz viszonyított relatív kínálatának és relatív keresletének hányadosa. 4. a dollár euróhoz viszonyított relatív kínálatának és relatív keresletének szorzata.

67 26. kérdés Két nemzetgazdaságot - A-t és B-t - vizsgálva, tételezzük fel, hogy az A nemzetgazdaság pénzkínálata ceteris paribus növekszik. Ekkor a valutaárfolyam monetáris megközelítése alapján 1. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama csökken, azaz A nemzetgazdaság valutája leértékelõdik. 2. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama csökken, azaz A nemzetgazdaság valutája felértékelõdik. 3. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama növekszik, azaz A nemzetgazdaság valutája leértékelõdik. 4. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama növekszik, azaz A nemzetgazdaság valutája felértékelõdik.

68 26. kérdés Két nemzetgazdaságot - A-t és B-t - vizsgálva, tételezzük fel, hogy az A nemzetgazdaság pénzkínálata ceteris paribus növekszik. Ekkor a valutaárfolyam monetáris megközelítése alapján 1. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama csökken, azaz A nemzetgazdaság valutája leértékelõdik. 2. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama csökken, azaz A nemzetgazdaság valutája felértékelõdik. 3. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama növekszik, azaz A nemzetgazdaság valutája leértékelõdik. 4. az A nemzetgazdaság valutájának B nemzetgazdaság valutájához viszonyított árfolyama növekszik, azaz A nemzetgazdaság valutája felértékelõdik.

69 27. kérdés Az alábbi tényezõk közül melyik vezet el a valutaárfolyam monetáris megközelítése alapján az euró-dollár árfolyam növekedéséhez? 1. Az amerikai pénzkínálat növekedése. 2. Az amerikai pénzkereslet kamatlábérzékenységének növekedése. 3. Az amerikai pénzkereslet jövedelemérzékenységének növekedése. 4. Egyik válasz sem helyes.

70 27. kérdés Az alábbi tényezõk közül melyik vezet el a valutaárfolyam monetáris megközelítése alapján az euró-dollár árfolyam növekedéséhez? 1. Az amerikai pénzkínálat növekedése. 2. Az amerikai pénzkereslet kamatlábérzékenységének növekedése. 3. Az amerikai pénzkereslet jövedelemérzékenységének növekedése. 4. Egyik válasz sem helyes.

71 28. kérdés A Fisher-hatás alapján 1. ha egy ország várható inflációs rátája nõ, akkor a kamatlába csökken. 2. ha egy ország várható inflációs rátája nõ, akkor a kamatlába is nõ. 3. ha egy ország inflációs rátája nõ, akkor a kamatlába csökken. 4. ha egy ország pénzkínálata nõ, akkor kamatlába hosszú távon csökken.

72 28. kérdés A Fisher-hatás alapján 1. ha egy ország várható inflációs rátája nõ, akkor a kamatlába csökken. 2. ha egy ország várható inflációs rátája nõ, akkor a kamatlába is nõ. 3. ha egy ország inflációs rátája nõ, akkor a kamatlába csökken. 4. ha egy ország pénzkínálata nõ, akkor kamatlába hosszú távon csökken.

73 29. kérdés Belföldi restriktív monetáris politika hatására rövidtávon ceteris paribus 1. a belföldi kamatláb emelkedik, miközben a külföldi változatlan marad, és a belföldi valuta le fog értékelõdni. 2. a belföldi kamatláb emelkedik, miközben a külföldi változatlan marad, és a belföldi valuta fel fog értékelõdni. 3. a belföldi kamatláb csökken, miközben a külföldi változatlan marad, és a belföldi valuta fel fog értékelõdni. 4. a belföldi kamatláb változatlan marad, miközben a külföldi csökken, és a belföldi valuta fel fog értékelõdni

74 29. kérdés Belföldi restriktív monetáris politika hatására rövidtávon ceteris paribus 1. a belföldi kamatláb emelkedik, miközben a külföldi változatlan marad, és a belföldi valuta le fog értékelõdni. 2. a belföldi kamatláb emelkedik, miközben a külföldi változatlan marad, és a belföldi valuta fel fog értékelõdni. 3. a belföldi kamatláb csökken, miközben a külföldi változatlan marad, és a belföldi valuta fel fog értékelõdni. 4. a belföldi kamatláb változatlan marad, miközben a külföldi csökken, és a belföldi valuta fel fog értékelõdni

75 30. kérdés Expanzív monetáris politikai beavatkozás során növekszik külföldön a pénzkínálat. Ennek hatására (ceteris paribus, változatlan várt árfolyam mellett) rövid távon az azonnali forint/euró árfolyam 1. növekszik. 2. csökken. 3. nem változik. 4. nem eldönthetõ a változás iránya.

76 30. kérdés Expanzív monetáris politikai beavatkozás során növekszik külföldön a pénzkínálat. Ennek hatására (ceteris paribus, változatlan várt árfolyam mellett) rövid távon az azonnali forint/euró árfolyam 1. növekszik. 2. csökken. 3. nem változik. 4. nem eldönthetõ a változás iránya.

77 31. kérdés Tegyük fel, hogy a hazai jegybank rögzített árfolyamszint fenntartására törekszik, amit a pénzkínálat változtatásán keresztül tud elérni. (Azaz: úgy kell változtatnia a pénzkínálatot, hogy az azonnali árfolyam ne mozduljon el.) Mit kell tennie a jegybanknak, ha (változatlan várt árfolyam mellett) külföldön nõ a pénzkínálat? 1. Mivel a külföldi kamatláb csökken, ezért a devizapiaci egyensúly fenntartásához itthon is csökkennie kell, így a hazai jegybanknak is növelnie kell a pénzkínálatot. 2. Mivel külföldön csökken az árszint, ezért a rögzített árfolyam fenntartásához itthon is monetáris restrikció kell. 3. Mivel külföldön emelkedik a kamatláb, ezért belföldön is növelni kell, ami a hazai pénzkínálat visszafogásával érhetõ el. 4. Külföldön csökken a kamatláb, ami változatlan belföldi kamatszint mellett a hazai árfolyam leértékelõdésével járna, ezt a hazai pénzkínálat bõvítésével lehet ellensúlyozni.

78 31. kérdés Tegyük fel, hogy a hazai jegybank rögzített árfolyamszint fenntartására törekszik, amit a pénzkínálat változtatásán keresztül tud elérni. (Azaz: úgy kell változtatnia a pénzkínálatot, hogy az azonnali árfolyam ne mozduljon el.) Mit kell tennie a jegybanknak, ha (változatlan várt árfolyam mellett) külföldön nõ a pénzkínálat? 1. Mivel a külföldi kamatláb csökken, ezért a devizapiaci egyensúly fenntartásához itthon is csökkennie kell, így a hazai jegybanknak is növelnie kell a pénzkínálatot. 2. Mivel külföldön csökken az árszint, ezért a rögzített árfolyam fenntartásához itthon is monetáris restrikció kell. 3. Mivel külföldön emelkedik a kamatláb, ezért belföldön is növelni kell, ami a hazai pénzkínálat visszafogásával érhetõ el. 4. Külföldön csökken a kamatláb, ami változatlan belföldi kamatszint mellett a hazai árfolyam leértékelõdésével járna, ezt a hazai pénzkínálat bõvítésével lehet ellensúlyozni.

79 32. kérdés Tegyük fel, hogy negatív pénzkeresleti sokk éri a gazdaságot (az emberek azonos reáljövedelem és nominális kamatláb melletti reál pénzigénye visszaesik). Ennek hatására rövid távon (ceteris paribus, változatlan várt árfolyam mellett) 1. a hazai valuta leértékelõdik. 2. a hazai valuta felértékelõdik. 3. az árfolyam nem változik. 4. az árfolyam-változás irányát nem tudjuk eldönteni.

80 32. kérdés Tegyük fel, hogy negatív pénzkeresleti sokk éri a gazdaságot (az emberek azonos reáljövedelem és nominális kamatláb melletti reál pénzigénye visszaesik). Ennek hatására rövid távon (ceteris paribus, változatlan várt árfolyam mellett) 1. a hazai valuta leértékelõdik. 2. a hazai valuta felértékelõdik. 3. az árfolyam nem változik. 4. az árfolyam-változás irányát nem tudjuk eldönteni.

81 33. kérdés Ha a külföldi kibocsátás nõ, akkor 1. a hazai valuta erõsödik. 2. a hazai valuta gyengül. 3. az árfolyam nem változik. 4. a belföldi kamatláb csökken.

82 33. kérdés Ha a külföldi kibocsátás nõ, akkor 1. a hazai valuta erõsödik. 2. a hazai valuta gyengül. 3. az árfolyam nem változik. 4. a belföldi kamatláb csökken.

83 34. kérdés A belföldi monetáris expanzió hatására a rövid távból a hosszú távba történõ átmenet során a hazai valuta 1. leértékelõdik. 2. felértékelõdik. 3. értéke a másik valutában kifejezve nem változik. 4. másik valutában kifejezett értékének megváltozása nem állapítható meg.

84 34. kérdés A belföldi monetáris expanzió hatására a rövid távból a hosszú távba történõ átmenet során a hazai valuta 1. leértékelõdik. 2. felértékelõdik. 3. értéke a másik valutában kifejezve nem változik. 4. másik valutában kifejezett értékének megváltozása nem állapítható meg.

Monetáris politika. 5. el adás. Hosszú távú modell: alkalmazások. Kuncz Izabella. Makroökonómia Tanszék Budapesti Corvinus Egyetem.

Hosszú távú modell: alkalmazások Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Hogyan épül fel a hosszú távú modell? Hogyan hat a skális politika a gazdaságra? Hogyan

Hosszú távú modell: alkalmazások Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Hogyan épül fel a hosszú távú modell? Hogyan hat a skális politika a gazdaságra? Hogyan

Autópálya matrica árak 2011

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. Borpiaci információk. III. évfolyam / 7. szám 2005. április 28. 14-15.

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

Gyakorló feladatok makroökonómiából. Jogász képzés GTGKG202ÁJN

Jogász képzés GTGKG202ÁJN 1. Egy zárt gazdaságról ismertek az alábbi adatok: a fogyasztás értéke 340 egység, a kormányzati áruvásárlás 80, a beruházások 60. A vállalatok által fizetett adó 160, a háztartásoké

Jogász képzés GTGKG202ÁJN 1. Egy zárt gazdaságról ismertek az alábbi adatok: a fogyasztás értéke 340 egység, a kormányzati áruvásárlás 80, a beruházások 60. A vállalatok által fizetett adó 160, a háztartásoké

A gazdaság rövid távon. Gazdasági ingadozások. A makroökonómia időhorizontjának jelentősége

gazdaság rövid távon Gazdasági ingadozások EVEZETÉS GZDSÁGI INGDOZÁSOK ELMÉLETÉE gazdasági ingadozások visszatérő problémát jelentenek a közgazdászoknak és a gazdaságpolitikusoknak. közgazdászok k ülti

gazdaság rövid távon Gazdasági ingadozások EVEZETÉS GZDSÁGI INGDOZÁSOK ELMÉLETÉE gazdasági ingadozások visszatérő problémát jelentenek a közgazdászoknak és a gazdaságpolitikusoknak. közgazdászok k ülti

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam - Gyakorlás

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam - Gyakorlás Kiss Olivér Budapesti Corvinus Egyetem Makroökonómia Tanszék Van tankönyv, amit már a szeminárium előtt érdemes elolvasni! Érdemes előadásra járni, mivel

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam - Gyakorlás Kiss Olivér Budapesti Corvinus Egyetem Makroökonómia Tanszék Van tankönyv, amit már a szeminárium előtt érdemes elolvasni! Érdemes előadásra járni, mivel

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam Kiss Olivér Budapesti Corvinus Egyetem Makroökonómia Tanszék Van tankönyv, amit már a szeminárium előtt érdemes elolvasni! Érdemes előadásra járni, mivel az elméletet

NEMZETKÖZI KÖZGAZDASÁGTAN Árfolyam Kiss Olivér Budapesti Corvinus Egyetem Makroökonómia Tanszék Van tankönyv, amit már a szeminárium előtt érdemes elolvasni! Érdemes előadásra járni, mivel az elméletet

Kötvények és részvények értékelése

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Árfolyamok. Miskolci Egyetem mesterképzés

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) 35% 30% 25% 20% 15% 10% 5% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) 35% 30% 25% 20% 15% 10% 5% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Nemzetközi pénzügyek. 3. Árfolyampolitika

Nemzetközi pénzügyek 3. Árfolyampolitika Alapfogalmak Valuta és deviza fogalma Speciális fogalmak Eurodollár, euro valuta Szamuráj kötvény Árfolyam (E) = hazai valuta / külföldi valuta EHUF/EUR = 312,54

Nemzetközi pénzügyek 3. Árfolyampolitika Alapfogalmak Valuta és deviza fogalma Speciális fogalmak Eurodollár, euro valuta Szamuráj kötvény Árfolyam (E) = hazai valuta / külföldi valuta EHUF/EUR = 312,54

A központi költségvetés és az államadósság finanszírozása 2015-ben

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

A fizetési mérleg alakulása a 2001. januári adatok alapján

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

Borpiaci információk. V. évfolyam / 11. szám 2007. június 20. 22-23. hét. Borpiaci jelentés. Hazai borpiaci tendenciák

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége

[GVMGS11MNC] Gazdaságstatisztika

![[GVMGS11MNC] Gazdaságstatisztika](/thumbs/40/21500887.jpg "[GVMGS11MNC] Gazdaságstatisztika") [GVMGS11MNC] Gazdaságstatisztika 4 előadás Főátlagok összehasonlítása http://uni-obudahu/users/koczyl/gazdasagstatisztikahtm Kóczy Á László KGK-VMI Viszonyszámok (emlékeztető) Jelenség színvonalának vizsgálata

[GVMGS11MNC] Gazdaságstatisztika 4 előadás Főátlagok összehasonlítása http://uni-obudahu/users/koczyl/gazdasagstatisztikahtm Kóczy Á László KGK-VMI Viszonyszámok (emlékeztető) Jelenség színvonalának vizsgálata

Makropénzügyek. 3. A monetáris politika elméleti alapjai és az infláció

Makropénzügyek 3. A monetáris politika elméleti alapjai és az infláció Monetáris politika elméleti alapjai 4.ea. Monetáris megközelítés alapjai Kritikus feltétel pénzkínálat a jegybank útján adottság a

Makropénzügyek 3. A monetáris politika elméleti alapjai és az infláció Monetáris politika elméleti alapjai 4.ea. Monetáris megközelítés alapjai Kritikus feltétel pénzkínálat a jegybank útján adottság a

Makroökonómia. 11. hét

Makroökonómia 11. hét Akkor és most Múlt héten: pénzkínálat Ezen a héten: pénzkereslet Pénzkereslet Keynes-féle függvény Baumol-Tobin-féle függvény LM görbe Amint a monetáris politikáról eddig tudunk Ha

Makroökonómia 11. hét Akkor és most Múlt héten: pénzkínálat Ezen a héten: pénzkereslet Pénzkereslet Keynes-féle függvény Baumol-Tobin-féle függvény LM görbe Amint a monetáris politikáról eddig tudunk Ha

A fizetési mérleg alakulása a 2001. áprilisi adatok alapján

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

Vállalati pénzügyek 1 10-11. előadás

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Költségelemzés

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

A fizetési mérleg alakulása a 2001. májusi adatok alapján

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

mennyiségi egység Feladat: Számszerűsítse az anyagköltség, a bérköltség és a bérjárulékok változására ható tényezőket!

. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Megnevezés mennyiségi egység terv tény Termelés db 2 Fajlagos anyagfelhasználás kg/db 8, 9, Anyag egységár Ft/kg 25,, Fajlagos munkaórafelhasználás

. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Megnevezés mennyiségi egység terv tény Termelés db 2 Fajlagos anyagfelhasználás kg/db 8, 9, Anyag egységár Ft/kg 25,, Fajlagos munkaórafelhasználás

H A T Á S V I Z S G Á L A T I

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL. (2004. IV. negyedév) Budapest, 2005. április

Budapest, 2005. április") ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. IV. negyedév) Budapest, 2005. április Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. IV. negyedév) Budapest, 2005. április Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2013.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2013. december A központi költségvetés finanszírozása A. Állományi adatok

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2013. december A központi költségvetés finanszírozása A. Állományi adatok

ÁLLAMPAPÍRPIAC. HAVI TÁJÉKOZTATÓ 2016. július

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

Nemzetközi közgazdaságtan Árfolyam és kamatparitás

és kamatparitás Budapesti Corvinus Egyetem 2011. őszi félév, 9. hét 1. feladat Egy amerikai dollár 215,57 Ft-ba kerül, míg egy angol font 1,65 dollár. Mi a Ft/ árfolyam? 1 355,70 2 130,60 3 217,22 4 213,92

és kamatparitás Budapesti Corvinus Egyetem 2011. őszi félév, 9. hét 1. feladat Egy amerikai dollár 215,57 Ft-ba kerül, míg egy angol font 1,65 dollár. Mi a Ft/ árfolyam? 1 355,70 2 130,60 3 217,22 4 213,92

3. Napirendi pont ELŐTERJESZTÉS. Csabdi Község Önkormányzata Képviselő-testületének. 2014. november 27. napjára összehívott ülésére

3. Napirendi pont ELŐTERJESZTÉS Csabdi Község Önkormányzata Képviselő-testületének 2014. november 27. napjára összehívott ülésére Előterjesztés tárgya: A helyi adókról szóló rendeletek módosítása Tárgykört

3. Napirendi pont ELŐTERJESZTÉS Csabdi Község Önkormányzata Képviselő-testületének 2014. november 27. napjára összehívott ülésére Előterjesztés tárgya: A helyi adókról szóló rendeletek módosítása Tárgykört

Azonosító jel: GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA. 2010. május 25. 14:00. Az írásbeli vizsga időtartama: 180 perc

ÉRETTSÉGI VIZSGA 2010. május 25. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA 2010. május 25. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI ÉS KULTURÁLIS

ÉRETTSÉGI VIZSGA 2010. május 25. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA 2010. május 25. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI ÉS KULTURÁLIS

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei Az elmúlt két év során az MNB kamatcsökkentési ciklusa, illetve más nemzetközi és

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei Az elmúlt két év során az MNB kamatcsökkentési ciklusa, illetve más nemzetközi és

Gyakorló feladatok Nemzetközi gazdaságtanból. BA II. év GTGKG113BNV

BA II. év GTGKG113BNV 1) Legyen az alábbi egy ricardói modell, amely a termelékenység előállításához szükséges ráfordításokat tartalmazza munkaórában: Bor Posztó Anglia 2 mó/egység 4 mó/egység Portugália

BA II. év GTGKG113BNV 1) Legyen az alábbi egy ricardói modell, amely a termelékenység előállításához szükséges ráfordításokat tartalmazza munkaórában: Bor Posztó Anglia 2 mó/egység 4 mó/egység Portugália

Vezetői összefoglaló. 2016. augusztus 15.

2016. augusztus 15. Vezetői összefoglaló Hétfő reggel a főbb devizákkal szemben minimális elmozdulásokat produkált a forint. A BUX 16 milliárd forintos, jócskán átlag feletti forgalom mellett 1 százalékos

2016. augusztus 15. Vezetői összefoglaló Hétfő reggel a főbb devizákkal szemben minimális elmozdulásokat produkált a forint. A BUX 16 milliárd forintos, jócskán átlag feletti forgalom mellett 1 százalékos

A közraktározási piac 2015. évi adatai

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL. (2004. III. negyedév) Budapest, 2004. december

Budapest, 2004. december") ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. III. negyedév) Budapest, 2004. december Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. III. negyedév) Budapest, 2004. december Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

Kockázatelméleti alapfogalmak: bizonytalanság. Kovács Norbert SZE, Gazdálkodástudományi Tanszék

2. Elõadás Kockázatelméleti alapfogalmak: bizonytalanság és kockázat. A kockázatok csoportosítása Kovács Norbert SZE, Gazdálkodástudományi Tanszék A folyamatokat kísérõ bizonytalanság p 1 Várt eredményhez

2. Elõadás Kockázatelméleti alapfogalmak: bizonytalanság és kockázat. A kockázatok csoportosítása Kovács Norbert SZE, Gazdálkodástudományi Tanszék A folyamatokat kísérõ bizonytalanság p 1 Várt eredményhez

Havi elemzés az infláció alakulásáról. 2015. december

Havi elemzés az infláció alakulásáról. december A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. december A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

MECSEK TAKARÉK Szövetkezet Hirdetménye a 2014.09.22-től érvényes kondícióiról III. Kártyaszerződéshez kapcsolódó díjak vállalkozások részére

III. Kártyaszerződéshez kapcsolódó díjak vállalkozások részére Mastercard Business 5 000,00 Ft 5 000,00 Ft Pótkártya díja (kártyaletiltást követően) 5 000,00 Ft Pótkártya díja (újragyártási díj sérülés

III. Kártyaszerződéshez kapcsolódó díjak vállalkozások részére Mastercard Business 5 000,00 Ft 5 000,00 Ft Pótkártya díja (kártyaletiltást követően) 5 000,00 Ft Pótkártya díja (újragyártási díj sérülés

A certifikátok mögöttes termékei

A certifikátok mögöttes termékei Erste Befektetési Zrt. Dr. Miró József Budapest, 21 április 15. 21.4.16. 1 Erste 55 5 45 4 Erste Group Bank Ag (napi bontás) Max ár (28.5.2): 49.9 EUR Min ár (29.2.24):

A certifikátok mögöttes termékei Erste Befektetési Zrt. Dr. Miró József Budapest, 21 április 15. 21.4.16. 1 Erste 55 5 45 4 Erste Group Bank Ag (napi bontás) Max ár (28.5.2): 49.9 EUR Min ár (29.2.24):

Havi elemzés az infláció alakulásáról. 2016. január

Havi elemzés az infláció alakulásáról. január A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. január A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Vezetői összefoglaló. 2016. augusztus 19.

2016. augusztus 19. Vezetői összefoglaló Péntek reggelre az euróval és a dollárral szemben erősödött, a svájci frankhoz viszonyítva veszített értékéből a forint. A BUX 5,3 milliárd forintos, átlag alatti

2016. augusztus 19. Vezetői összefoglaló Péntek reggelre az euróval és a dollárral szemben erősödött, a svájci frankhoz viszonyítva veszített értékéből a forint. A BUX 5,3 milliárd forintos, átlag alatti

PÉLDA(3): A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.

: A társaság kölcsönadott a B társaságnak 1000 összeget 2004. szeptember 1- jén, 1 évre. A kamat mértéke 12 %, amely negyedévente esedékes.") PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

PÉLDA(1): könyveiben megjelenő eszközre vonatkozó adatok a) STK, előállítási költsége 1.000 b) tárgyi eszköz, bekerülési értéke 1.000 halmozott értékcsökkenése 400 Az eszközök a társaság könyveiből kivezetésre

Conjoint-analízis példa (egyszerűsített)

") Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

Vezetői összefoglaló. 2016. augusztus 31.

2016. augusztus 31. Vezetői összefoglaló Szerda reggelre nem mozgott jelentősen a forint árfolyama a vezető devizákhoz képest. A BUX 5,0 milliárd forintos, átlag alatti forgalom mellett 0,46 százalékkal

2016. augusztus 31. Vezetői összefoglaló Szerda reggelre nem mozgott jelentősen a forint árfolyama a vezető devizákhoz képest. A BUX 5,0 milliárd forintos, átlag alatti forgalom mellett 0,46 százalékkal

MIKROÖKONÓMIA II. B. Készítette: K hegyi Gergely. Szakmai felel s: K hegyi Gergely. 2011. február

MIKROÖKONÓMIA II. B Készült a TÁMOP-4.1.2-08/2/a/KMR-2009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

MIKROÖKONÓMIA II. B Készült a TÁMOP-4.1.2-08/2/a/KMR-2009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

A fizetési mérleg alakulása a 2001. júniusi adatok alapján

A fizetési mérleg alakulása a 21. júniusi adatok alapján A végleges számítások szerint 21. júniusban 341 millió euró hiánnyal zárt a folyó fizetési mérleg 1), ami 87 millió euróval alacsonyabb a tavalyi

A fizetési mérleg alakulása a 21. júniusi adatok alapján A végleges számítások szerint 21. júniusban 341 millió euró hiánnyal zárt a folyó fizetési mérleg 1), ami 87 millió euróval alacsonyabb a tavalyi

péntek, 2014. december 19. Vezetői összefoglaló

péntek, 2014. december 19. Vezetői összefoglaló Jelentősen emelkedtek a vezető nemzetközi részvényindexek. Tovább gyengült a forint a vezető devizákkal szemben. A BUX 9,3 milliárd forintos forgalom mellett

péntek, 2014. december 19. Vezetői összefoglaló Jelentősen emelkedtek a vezető nemzetközi részvényindexek. Tovább gyengült a forint a vezető devizákkal szemben. A BUX 9,3 milliárd forintos forgalom mellett

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

MAKROÖKONÓMIA Tények, fogalmak. Kiss Olivér

MAKROÖKONÓMIA Tények, fogalmak Kiss Olivér El adás A tárgy heti egy el adás és egy szeminárium formájában kerül oktatásra. El adások: Hétf 11:20-12:40 - Bock Gyula Szerda 11:20-12:40 - Misz József Az el

MAKROÖKONÓMIA Tények, fogalmak Kiss Olivér El adás A tárgy heti egy el adás és egy szeminárium formájában kerül oktatásra. El adások: Hétf 11:20-12:40 - Bock Gyula Szerda 11:20-12:40 - Misz József Az el

VASÚTI PÁLYA DINAMIKÁJA

VASÚTI PÁLYA DINAMIKÁJA Dynamics of the railway track Liegner Nándor BME Út és Vasútépítési Tanszék A vasúti felépítmény szerkezeti elemeiben ébredő igénybevételek A Zimmermann Eisenmann elmélet alapján

VASÚTI PÁLYA DINAMIKÁJA Dynamics of the railway track Liegner Nándor BME Út és Vasútépítési Tanszék A vasúti felépítmény szerkezeti elemeiben ébredő igénybevételek A Zimmermann Eisenmann elmélet alapján

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL. (2004. I. negyedév) Budapest, 2004. július

Budapest, 2004. július") ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. I. negyedév) Budapest, 2004. július Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. I. negyedév) Budapest, 2004. július Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

A követelés-elengedés eredményeként az Ön tartozása <tartozás csökkenésének mértéke> forinttal csökken.

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

hétfő, 2016. február 15. Vezetői összefoglaló

hétfő, 2016. február 15. Vezetői összefoglaló Pozitív tartományban zártak az amerikai és az európai részvényindexek. 2009 óta nem tapasztalt napon belüli növekedést ért el a WTI olaj árfolyama pénteken.

hétfő, 2016. február 15. Vezetői összefoglaló Pozitív tartományban zártak az amerikai és az európai részvényindexek. 2009 óta nem tapasztalt napon belüli növekedést ért el a WTI olaj árfolyama pénteken.

Feltámadnak a kispapírok?

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

A legfontosabb hírek! 2015.11.16. 8:43 Terror után eséssel indul a hét 2015. november 16. 08:33

Terror után eséssel indul a hét 2015. november 16. 08:33 Eséssel indul a hét a világ tőzsdéin a péntek esti párizsi terrortámadások hírére. Az ázsiai piacokon 1% feletti mínuszokba süllyedtek az irányadó

Terror után eséssel indul a hét 2015. november 16. 08:33 Eséssel indul a hét a világ tőzsdéin a péntek esti párizsi terrortámadások hírére. Az ázsiai piacokon 1% feletti mínuszokba süllyedtek az irányadó

Boldva és Vidéke Taka r ékszövetkezet

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.06.15-től lekötésre kerülő ekre

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.06.15-től lekötésre kerülő ekre

szerda, 2016. január 6. Vezetői összefoglaló

szerda, 2016. január 6. Vezetői összefoglaló A hétfői jelentős zuhanás után kedden emelkedtek az európai tőzsdemutatók, az amerikai börzék közül pedig a Dow és a S&P szintén enyhe növekedést könyvelt el,

szerda, 2016. január 6. Vezetői összefoglaló A hétfői jelentős zuhanás után kedden emelkedtek az európai tőzsdemutatók, az amerikai börzék közül pedig a Dow és a S&P szintén enyhe növekedést könyvelt el,

Boldva és Vidéke Taka r ékszövetkezet

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.08.13-tól lekötésre kerülő ekre

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.08.13-tól lekötésre kerülő ekre

Kondíciós Lista Magánszemélyek bankszámláira vonatkozóan FORINT SZÁMLÁK Havi számlavezetési díj. CIB Classic. CIB Nyugdíjas Bankszámla Plusz 1

A magánszemélyek bankszámláira vonatkozóan a magánszemélyek részére vezetett Classic, a Online, a, a Plusz, valamint a magánszemélyek kártyafedezeti típusú, korlátozott rendeltetéső A Bank Zrt. (1027 Budapest,

A magánszemélyek bankszámláira vonatkozóan a magánszemélyek részére vezetett Classic, a Online, a, a Plusz, valamint a magánszemélyek kártyafedezeti típusú, korlátozott rendeltetéső A Bank Zrt. (1027 Budapest,

Keresleti függvény - rugalmasság

A rugalmasság fogalma. Pont- és ívrugalmasság. A rugalmasság kiszámítása, grafikus ábrázolása. A rugalmasság különböző fajtái. Rugalmasság és iaci egyensúly. Elemzések a rugalmasság segítségével 2016.

A rugalmasság fogalma. Pont- és ívrugalmasság. A rugalmasság kiszámítása, grafikus ábrázolása. A rugalmasság különböző fajtái. Rugalmasság és iaci egyensúly. Elemzések a rugalmasság segítségével 2016.

8. fejezet. Tartalom. Kockázat és hozam MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

[MECHANIKA- HAJLÍTÁS]

![[MECHANIKA- HAJLÍTÁS]](/thumbs/39/20428431.jpg "[MECHANIKA- HAJLÍTÁS]") 2010. Eötvös Loránd Szakközép és Szakiskola Molnár István [MECHANIKA- HAJLÍTÁS] 1 A hajlításra való méretezést sok helyen lehet használni, sok mechanikai probléma modelljét vissza lehet vezetni a hajlítás

2010. Eötvös Loránd Szakközép és Szakiskola Molnár István [MECHANIKA- HAJLÍTÁS] 1 A hajlításra való méretezést sok helyen lehet használni, sok mechanikai probléma modelljét vissza lehet vezetni a hajlítás

Az elmúlt hónapban is dübörgött az infláció - Az elemzők szerint az év hátralévő részében lassulni fog 2012. október 11.

A fogyasztói árak szeptemberben 0,4 százalékkal nőttek az egy hónappal korábbihoz képest, és 6,6 százalékkal haladták meg az egy évvel azelőtti szentet - közölte a Központi Statisztikai Hivatal (KSH) csütörtökön.

A fogyasztói árak szeptemberben 0,4 százalékkal nőttek az egy hónappal korábbihoz képest, és 6,6 százalékkal haladták meg az egy évvel azelőtti szentet - közölte a Központi Statisztikai Hivatal (KSH) csütörtökön.

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Közgazdasági-marketing alapismeretek emelt szint 0631 ÉRETTSÉGI VIZSGA 2006. október 24. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

péntek, 2014. június 27. Vezetői összefoglaló

péntek, 2014. június 27. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége eséssel zárta a csütörtöki kereskedési napot. Kéthavi mélypontjához ért a forint, ma reggel az euró/forint árfolyam

péntek, 2014. június 27. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége eséssel zárta a csütörtöki kereskedési napot. Kéthavi mélypontjához ért a forint, ma reggel az euró/forint árfolyam

MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév A K I BUDAPEST 2009. december Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév A K I BUDAPEST 2009. december Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

BC Tipp heti statisztika (7. hét)

") BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

hétfő, 2013. szeptember 30. Vezetői összefoglaló

hétfő, 2013. szeptember 30. Vezetői összefoglaló Pénteken negatív hangulat uralkodott a vezető nemzetközi tőzsdéken: a tengerentúli indexek mindegyik mínuszban zárt, a nyugat-európai börzéken stagnálás

hétfő, 2013. szeptember 30. Vezetői összefoglaló Pénteken negatív hangulat uralkodott a vezető nemzetközi tőzsdéken: a tengerentúli indexek mindegyik mínuszban zárt, a nyugat-európai börzéken stagnálás

Reform és Fordulat. 51. Közgazdász vándorgyűlés Gyula. A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György

Reform és Fordulat A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György 51. Közgazdász vándorgyűlés Gyula 2013. szeptember 28. Tartalom A monetáris politika reformja Strukturális

Reform és Fordulat A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György 51. Közgazdász vándorgyűlés Gyula 2013. szeptember 28. Tartalom A monetáris politika reformja Strukturális

Borpiaci információk. IV. évfolyam / 24. szám 2006. december 14. 47-48. hét. Bor piaci jelentés

A K I Borpiaci információk IV. évfolyam / 24. szám 26. 14. 47-48. hét Bor piaci jelentés Hazai borpiaci információk Magyar borászati termékek exportja 1-2. táblázat, 1-8. ábra: Belföldi értékesítési árak

A K I Borpiaci információk IV. évfolyam / 24. szám 26. 14. 47-48. hét Bor piaci jelentés Hazai borpiaci információk Magyar borászati termékek exportja 1-2. táblázat, 1-8. ábra: Belföldi értékesítési árak

Összefoglaló. 2016. június 13.

2016. június 13. Összefoglaló Hétfő reggel a 30 napos szintje felett tartózkodik közel 2 forinttal a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 6 forinttal felette, míg a dollár ellenében

2016. június 13. Összefoglaló Hétfő reggel a 30 napos szintje felett tartózkodik közel 2 forinttal a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 6 forinttal felette, míg a dollár ellenében

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Budapest Alapkezelő Zrt.

Van még élet rekord alacsony kamatszint mellett is Budapest Alapkezelő Zrt. Féljünk-e a betétektől? Betétekben elhelyezett pénz -nominális (virtuális) értéke és - valós (élelmiszer inflációval diszkontált)

Van még élet rekord alacsony kamatszint mellett is Budapest Alapkezelő Zrt. Féljünk-e a betétektől? Betétekben elhelyezett pénz -nominális (virtuális) értéke és - valós (élelmiszer inflációval diszkontált)

Azonosító jel: GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA. 2007. május 24. 14:00. Az írásbeli vizsga időtartama: 180 perc

ÉRETTSÉGI VIZSGA 2007. május 24. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA 2007. május 24. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI ÉS KULTURÁLIS

ÉRETTSÉGI VIZSGA 2007. május 24. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA 2007. május 24. 14:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati OKTATÁSI ÉS KULTURÁLIS

VÉGLEGES FELTÉTELEK. 2010. február 12.

VÉGLEGES FELTÉTELEK 2010. február 12. MKB Bank Zrt. minimum 1.000.000 Euró össznévértékű, névre szóló, dematerializált MKB Devizaárfolyam Indexált Euró 1. Kötvény nyilvános forgalomba hozatala a 200.000.000.000

VÉGLEGES FELTÉTELEK 2010. február 12. MKB Bank Zrt. minimum 1.000.000 Euró össznévértékű, névre szóló, dematerializált MKB Devizaárfolyam Indexált Euró 1. Kötvény nyilvános forgalomba hozatala a 200.000.000.000

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja. Bor és Piac Szőlészet Borászat Konferencia 2011

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL. (2005. III. negyedév) Budapest, 2006. január

Budapest, 2006. január") ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2005. III. negyedév) Budapest, 2006. január Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2005. III. negyedév) Budapest, 2006. január Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

Vezetői összefoglaló. 2016. július 13.

2016. július 13. Vezetői összefoglaló Szerda reggelre kis mértékben gyengült a forint a vezető devizákkal szemben. A BUX 9,1 milliárd forintos átlag alatti forgalom mellett, mindössze 0,08 százalékkal

2016. július 13. Vezetői összefoglaló Szerda reggelre kis mértékben gyengült a forint a vezető devizákkal szemben. A BUX 9,1 milliárd forintos átlag alatti forgalom mellett, mindössze 0,08 százalékkal

Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. Borpiaci információk. III. évfolyam / 15. szám 2005. augusztus 16. 30-31.

A K I Borpiaci információk III. évfolyam / 15. szám 25. 16. 3- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal Készítette:

A K I Borpiaci információk III. évfolyam / 15. szám 25. 16. 3- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal Készítette:

Hőszivattyú. Zöldparázs Kft

Hőszivattyú Ez az előadás 2010.szeptember 20-án hangzott el. Mivel az internetes keresők hosszú időre megőrzik a dokumentumokat, vegye figyelembe, hogy az idő múlásával egyes technikai megoldások elavulttá

Hőszivattyú Ez az előadás 2010.szeptember 20-án hangzott el. Mivel az internetes keresők hosszú időre megőrzik a dokumentumokat, vegye figyelembe, hogy az idő múlásával egyes technikai megoldások elavulttá

tartalmazó becsült értékek. 2 2011. októbertől a lakáscélú és szabad felhasználású jelzáloghitelek új szerződéses összege tartalmazza a

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET 197 Budapest, Gyáli út 2-6. Levélcím: 1437 Budapest Pf.: 839 Telefon: (6-1) 476-11 Fax: (6-1) 21-148 http://efrirk.antsz.hu/oki/ A PARLAGFŰ POLLENSZÓRÁSÁNAK ALAKULÁSA

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET 197 Budapest, Gyáli út 2-6. Levélcím: 1437 Budapest Pf.: 839 Telefon: (6-1) 476-11 Fax: (6-1) 21-148 http://efrirk.antsz.hu/oki/ A PARLAGFŰ POLLENSZÓRÁSÁNAK ALAKULÁSA

Az Euró-zóna válsága okok-következmények-dilemmák

Az Euró-zóna válsága okok-következmények-dilemmák ELŐZMÉNYEK Államadósság (GDP %) Forrás: Lane (2012) 1 Egyensúlytalanság az Euró-zónán belül A folyó fizetési mérleg hiánya (GDP%) Forrás: Lane (2012) A

Az Euró-zóna válsága okok-következmények-dilemmák ELŐZMÉNYEK Államadósság (GDP %) Forrás: Lane (2012) 1 Egyensúlytalanság az Euró-zónán belül A folyó fizetési mérleg hiánya (GDP%) Forrás: Lane (2012) A

FENNTARTHATÓ FEJLŐDÉS

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

Technikai daytrade és befektetési hitel

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Technikai daytrade és befektetési hitel 2015. október 13. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Árfolyam-politika és inflációs cél követése Magyarországon

Közgazdasági Szemle, LIV. évf., 2007. október (853 875. o.) ERDÕS TIBOR Árfolyam-politika és inflációs cél követése Magyarországon Magyarországon 2001 óta inflációs célt követõ rendszer van érvényben.

Közgazdasági Szemle, LIV. évf., 2007. október (853 875. o.) ERDÕS TIBOR Árfolyam-politika és inflációs cél követése Magyarországon Magyarországon 2001 óta inflációs célt követõ rendszer van érvényben.

Mágneses szuszceptibilitás vizsgálata

Mágneses szuszceptibilitás vizsgálata Mérést végezte: Gál Veronika I. A mérés elmélete Az anyagok külső mágnesen tér hatására polarizálódnak. Általában az anyagok mágnesezhetőségét az M mágnesezettség

Mágneses szuszceptibilitás vizsgálata Mérést végezte: Gál Veronika I. A mérés elmélete Az anyagok külső mágnesen tér hatására polarizálódnak. Általában az anyagok mágnesezhetőségét az M mágnesezettség

PÁPA VÁROS POLGÁRMESTERE 159. 8500 PÁPA, Fő u. 12. Tel: 89/515-000 Fax: 89/515-083 E-mail: polgarmester@papa.hu

PÁPA VÁROS POLGÁRMESTERE 159. 8500 PÁPA, Fő u. 12. Tel: 89/515-000 Fax: 89/515-083 E-mail: polgarmester@papa.hu E L Ő T E R J E S Z T É S a Képviselőtestület 2012. november 27-i ülésére Tárgy: Pápa Város

PÁPA VÁROS POLGÁRMESTERE 159. 8500 PÁPA, Fő u. 12. Tel: 89/515-000 Fax: 89/515-083 E-mail: polgarmester@papa.hu E L Ő T E R J E S Z T É S a Képviselőtestület 2012. november 27-i ülésére Tárgy: Pápa Város

VII. Gyermekszív Központ

VII. Gyermekszív Központ Dr. Szatmári András Magyarországon évente kb. 75-8 gyermek születik szívhibával, mely adat teljesen megegyezik az európai országok statisztikáival, nevezetesen, hogy 1 millió lakosra

VII. Gyermekszív Központ Dr. Szatmári András Magyarországon évente kb. 75-8 gyermek születik szívhibával, mely adat teljesen megegyezik az európai országok statisztikáival, nevezetesen, hogy 1 millió lakosra

SOLARCAPITAL MARKETS ZRT. WWW.SOLARCAPITAL.HU SOLAR@SOLARCAPITAL.HU. Összefoglaló

WWW.CAPITAL.HU @CAPITAL.HU Napi Elemzés 2010. november 9. INDEXEK Záróérték Napi változás (%) Dow Jones IA 11406.46-0.33% S&P 500 1223.23-0.22% Nasdaq 100 2188.94 +0.10% DAX 6750.50-0.05% BUX 23127.36-0.34%

WWW.CAPITAL.HU @CAPITAL.HU Napi Elemzés 2010. november 9. INDEXEK Záróérték Napi változás (%) Dow Jones IA 11406.46-0.33% S&P 500 1223.23-0.22% Nasdaq 100 2188.94 +0.10% DAX 6750.50-0.05% BUX 23127.36-0.34%

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai. Transzferár dokumentálás Szokásos piaci ár levezetés

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

csütörtök, 2015. február 5. Vezetői összefoglaló

csütörtök, 2015. február 5. Vezetői összefoglaló Vegyesen zártak a vezető nemzetközi részvényindexek tegnap. Bár tegnap a 307,5 körüli szinten járt az euró/forint árfolyam, ma reggelre nem tudta megtartani

csütörtök, 2015. február 5. Vezetői összefoglaló Vegyesen zártak a vezető nemzetközi részvényindexek tegnap. Bár tegnap a 307,5 körüli szinten járt az euró/forint árfolyam, ma reggelre nem tudta megtartani

Intelligens Magyarország XXI. századi megoldásokkal, Elektronizálás az adóügyi eljárásokban

Intelligens Magyarország XXI. századi megoldásokkal, Elektronizálás az adóügyi eljárásokban Szüts Péter Intelligens Társadalomért Országos Szövetség, Közigazgatási tanácsadó (NGM) Települési önkormányzatok

Intelligens Magyarország XXI. századi megoldásokkal, Elektronizálás az adóügyi eljárásokban Szüts Péter Intelligens Társadalomért Országos Szövetség, Közigazgatási tanácsadó (NGM) Települési önkormányzatok

Vezetői összefoglaló. 2016. július 28.