Szakképzési hozzájárulás 2016-ban. Készítette: Tóth-Szabó Anna

|

|

|

- János Borbély

- 9 évvel ezelőtt

- Látták:

Átírás

1 Szakképzési hozzájárulás 2016-ban Készítette: Tóth-Szabó Anna

2 Változást előidéző jogszabályok: A szakképzésről szóló évi CLXXXVII. törvény, a felnőttképzésről szóló évi LXXVII. törvény és az azokkal összefüggő tárgyú törvények módosításáról szóló évi LXVI. törvény (Szht-t mód. tv.) Kihirdetés: június 04. Három hatályba lépési időpont: (kihirdetést követő 8. nap) ; ; A 280/2011. (XII. 20.). Korm. Rendeletet (Korm. Rend.) és a 328/2009. (XII. 29.) Korm. rendeletet módosító 257/2015. (IX. 10.) Korm. Rendelet Három hatályba lépési időpont: , , )

és a 328/2009. (XII. 29.) Korm. rendeletet módosító 257/2015. (IX. 10.) Korm. Rendelet Három hatályba lépési időpont: 2015.")

3 Milyen főbb változások jellemzik a szakképzési rendszert és a nemzeti felsőoktatás rendszerét? Sok ponton és koncepcionálisan is változik(ott) a szakképzésről szóló CLXXXVII. törvény (Szt.), néhány fontos pont: - Új szakképzési intézménytípusok, új szakképzési struktúra: szakképzési centrumok ( ); szakközépiskola szakgimnázium (4+1); szakiskola szakközépiskola (3+2) mindkettő: érettségi!; speciális szakiskola szakiskola. - Technikusi képzés és az szakképzés melletti érettségi szerepe nő; - Második szakma megszerzése is ingyenes; - Második szakma iskolai rendszerű oktatás keretében, csak felnőttképzés során szerezhető meg; - Felnőttoktatás keretében folyó szakképzés esetén is köthető tanulószerződés! Ezek től hatályosak - Gyakorlati oktatásvezetői munkakör jelentősége ismét növekszik, ez a szakképzési hozzájárulást is érinti Lényegesen változik a szakképzés támogatási rendszere A nemzeti felsőoktatásról törvénybe bekerült a duális képzési módszer!

4 Néhány fontos változás 2015-ben 1. Szakképzési hozzájárulás célja: bővült 1. cb) nemzeti felsőoktatásról szóló évi CCIV. tv-ben (Nftv.) től szereplő duális képzés támogatásával. 1a. duális képzés: a műszaki, informatika, agrár, természettudomány vagy gazdaságtudományok képzési területen indított gyakorlatigényes alapképzési szakon, szociális munka alapképzési szakon, illetve a felsorolt képzési területhez tartozó mesterképzési szakon folytatott képzés azon formája, amelyben a szak - képzési és kimeneti követelményeknek megfelelően meghatározott, teljes idejű, a képzési időszakra, a képzés módszereire, a tanórára, a megszerzett tudás értékelésére egyedi rendelkezéseket tartalmazó - tanterve szerint a gyakorlati képzés a Duális Képzési Tanács által meghatározott keretek között, minősített szervezetnél folyik. Más rendelkezés nincs a Nftv-ben. Duális képzés lényege: - gyakorlati képzés vállalati környezetben, - magas a gyakorlati képzés aránya a teljes képzési követelményen belül (80 % teljes képzési idő alatt), - hallgató a fogadó gazdálkodó szervezettel is köt szerződést hallgatói munkaszerződés, - szorgalmi időszakon túl gyakorlati képzés.

5 Néhány fontos változás 2015-ben c) pontja is kiegészül: szakképzési hozzájárulás teljesíthető: c) az államilag támogatott létszám tekintetében ca) gyakorlatigényes alapképzési szak vagy cb) duális képzés keretében szervezett szakmai gyakorlattal, ha a szakmai gyakorlatra külső képzőhelyen, a hallgatóval kötött munkaszerződés alapján kerül sor, Számítás mint az államilag finanszírozott gyakorlatigényes alapképzésnél: 1 hallgató havi csökk. tétel{[alapnormatíva(ft/fő/év) : 100] X képzési napok száma} Előző tétel valamennyi hallgatóra tekintettel összesítve csökkentő tétel/hó//év 2015-ben csak 0 -ig volt csökkenthető a bruttó kötelezettség duális képzés esetén, 2016-ban 8. (2) bekezdés alapján - is lehet visszaigénylési lehet! Járulék és szocho azonos a hallgatói munkaszerződéssel gyakorlatozókkal. Probléma! Szja tv. adómentesség az 1. számú mell adómentes: (5) b) nappali tagozaton a gyakorlati képzés idejére kifizetett juttatás, díjazás értékéből havonta a hónap első napján érvényes havi minimálbért meg nem haladó része. De a duális képzés nemcsak gyakorlati képzés idejére fizet, hanem az intézményi (elméleti)

6 Néhány fontos változás 2015-ben 3. Szht. 5. A szakképzési hozzájárulás teljesíthető többek között a) a szakképzésről szóló törvényben foglaltak szerint - állami fenntartású szakképző iskolában megszervezett iskolai rendszerű képzésekkel, amelyek vagy - szakképzési megállapodás alapján, költségvetési hozzájárulással nem állami szakképző iskolában kerülnek megszervezésre. Mindkettő lehet : A1) együttműködési megállapodással, vagy A2) tanulószerződéssel. Szakképzési tv. 84. (5) A Kormány rendeletben hozza meg azon szakképesítésekre vonatkozó döntését, amelyekkel kapcsolatban a szakképző iskola fenntartója költségvetési hozzájárulásra jogosult. A Kormány megyénként és a fővárosra - meghatározza azon szakképesítések és szakközépiskolai ágazatok körét, amelyekre a szakképző iskola fenntartója a) korlátozás nélkül beiskolázhat, b) költségvetési hozzájárulásra nem jogosult, c) költségvetési hozzájárulást korlátozott keretszámok alapján igényelhet. Ha együttműködési megállapodásban nincs költségvetési hozzájárulás nem érvényesíthet szakképzési csökkentő tételt! Szakképzési tv költségvetési hozzájárulás: a központi költségvetésből a nem állami köznevelési intézmények működéséhez nyújtott, a nemzeti köznevelésről szóló törvényben meghatározott támogatás;

együttműködési megállapodással, vagy A2) tanulószerződéssel. Szakképzési tv. 84.")

7 Néhány fontos változás 2015-ben 4. Szt.: től: A felnőttoktatás keretében folyó szakképzésben tanulószerződés köthető. [34. (1) bekezdés] A tanuló attól az évtől kezdődően, amelyben iskolai rendszerű szakképzésben az első szakképesítését megszerezte, új tanévet a második szakképesítés megszerzésére irányuló képzésben kizárólag felnőttoktatásban kezdhet. [34/A. (4) bekezdés] Magyarországon az első és második, az állam által elismert szakképesítés megszerzése - az állam az iskolai rendszerű szakképzés keretein belül ingyenes. [2. (1) bekezdés] Az érettségi után nappali tagozaton szerezhető szakképzettség.

bekezdés] Magyarországon az első és második, az állam által elismert szakképesítés megszerzése - az állam az iskolai rendszerű szakképzés keretein")

8 Néhány fontos változás 2015-ben 5. A felnőttoktatásban részt vevő tanuló számára tanulószerződés alapján kifizetett pénzbeli juttatás havi mértéke az ugyanazon szakképesítés megszerzésére irányuló, nappali rendszerű iskolai oktatás szerinti képzésben tanulószerződés alapján kifizetett tanulói pénzbeli juttatás havi mértékének a) 100%-a, a nappali oktatás munkarendje szerint folyó képzés esetén, b) 60%-a, az esti oktatás munkarendje szerint folyó képzés esetén, c) 20%-a, a levelező oktatás munkarendje szerint folyó képzés esetén Fontos: felnőttoktatás iskolai rendszerű képzésben történik iskola és tanuló közötti jogviszony tanulói jogviszony, NEM felnőttképzési szerződés! Tanulószerződés biztosítás és egyéb kötelezettségek mint a nappali rendszerű!

20%-a, a levelező oktatás munkarendje szerint folyó képzés esetén Fontos: felnőttoktatás iskolai rendszerű képzésben történik iskola")

9 Néhány fontos változás 2015-ben 5. Korm. Rend. változása től hatályos - tanulószerződéssel folytatott gyakorlati képzés esetén a csökkentő tétel. Általánosságban: ha a tanulószerződés hatálya a tárgyév teljes időtartamára fennáll csökkentő tétel tanulónként az alapnormatíva összege x tanulószerződésben megnevezett szakképesítéshez tartozó súlyszorzó. De: a) régi szakképzési tv. (1993. évi LXXVI. tv.) alapján indított : alapnormatíva x 1. mellékletben meghatározott szakképesítésenkénti súlyszorzó, b) az új szakképzési tv (Sztv.) alapján ba) nappali rendszerű iskolai oktatás és a nappali oktatás munkarendje szerint folyó felnőttoktatás: (alapnormatíva x 2. melléklet szerinti szakképesítésenkénti súlyszorzó) 100%-a (átmeneti rendelkezés hiányában előtti időszakra is érvényes!), bb) esti oktatás munkarendje szerint folyó felnőttoktatás: (alapnormatíva x a 2. melléklet szerinti szakképesítésenkénti súlyszorzó) 60%-a, bc) levelező oktatás munkarendje szerint folyó felnőttoktatás: (alapnormatíva x 2. melléklet szerinti szakképesítésenkénti súlyszorzó) 20%-a. Egyéb szabályok a csökkentő tételek számítására vonatkozóan (pl. ha tanulószerződés nem teljes évben hatályos, év közben kezdődő, befejeződő tanulószerződés esetén az adóelőleg számítás) változatlanok.

alapján ba) nappali rendszerű iskolai oktatás és a nappali oktatás munkarendje szerint folyó felnőttoktatás: (alapnormatíva x 2.")

10 től - újabb kötelezettek 1. Új adóalany: 2. (1) h) a Szt. 43. (2) bekezdés a) és c) pontjában meghatározott, tanulószerződés alapján gyakorlati képzést folytató egyéb szervezet (a továbbiakban: Szt. szerinti egyéb szervezet), ha az állami adóhatóságnak az erre a célra rendszeresített nyomtatványon bejelenti, hogy a szakképzési hozzájárulást az 5. a) pont ab) alpontja szerint teljesíti, a választás bejelentését követő hónap első napjától. De től hatályon kívül: 43. (2) bekezdés b) a Mezőgazdaság, a Kertészet és parképítés, valamint az Élelmiszeripar ágazatba tartozó gyakorlati képzést szervező őstermelő! Bejelentés mely nyomtatványon? 16T201 (pl. egyházi jogi személy), T201CSZ (pl. alapítvány egyesület, vagy ezek fenntartás alatt működő intézmény: iskola), 16T201TSZ (pl. költségvetési intézményként kórház) Mikortól alanyok? Elsőként január 1-től jelentkezhetnek be. Mely hónaptól lehet elsőként érvényesíteni a visszaigénylést? Első hónap: bejelentést követő hónap február.

pont ab) alpontja szerint teljesíti, a választás bejelentését követő hónap első napjától. De 2015. 07. 01-től hatályon kívül: 43.")

Cégbejegyzésre nem kötelezett jogi személyek, nonprofit szervezetek")

11 Bejelentés 1. (16T201) Cégbejegyzésre nem kötelezett jogi személyek, nonprofit szervezetek törzskönyvi szervezetek és civil szervezetek kivételével (pl. egyházi jogi személy)

Bíróság (törvényszék) által")

12 Bejelentés 2. (16T201CSZ) Bíróság (törvényszék) által nyilvántartott civil szervezet (pl. egyesület)

adóköteles tevékenységet folytató")

13 Bejelentés 3. (16T201TSZ) adóköteles tevékenységet folytató törzskönyvi jogi személyek részére (pl. kórház)

14 Újabb kötelezettek 2. Melyek ezek az egyéb szervezetek? (2) a) a köznevelési intézmények kivételével - az Egészségügy, az Egészségügyi technika, a Szociális, a Pedagógia, a Képző- és iparművészet, a Hang-, film és színháztechnika ágazatba tartozó, valamint - a honvédelemért felelős miniszter hatáskörébe tartozó szakképesítések megszerzésére irányuló gyakorlati képzést szervező aa) költségvetési szervként működő intézmény, ab) alapítvány, egyesület, egyházi jogi személy, ac) ab) alpontban meghatározottak fenntartásában működő intézmény,

költségvetési szervként működő intézmény, ab) alapítvány,")

15 Újabb kötelezettek (2) c) a 4/A. (2) bekezdése szerinti (Az OKJ-ban az agrárágazatba sorolt szakképesítésben és az ezeket megalapozó ágazati szakközépiskolai képzésben államilag támogatott iskolai rendszerű szakképzés az agrárpolitikáért felelős miniszter, az élelmiszerlánc-felügyeletért felelős miniszter, az élelmiszeriparért felelős miniszter, az erdőgazdálkodásért felelős miniszter, a földügyért felelős miniszter, a halgazdálkodásért felelős miniszter, az ingatlan-nyilvántartásért felelős miniszter, a környezetvédelemért felelős miniszter, a természetvédelemért felelős miniszter, a térképészetért felelős miniszter vagy a vadgazdálkodásért felelős miniszter hozzájárulása nélkül kizárólag az általa alapított és fenntartott szakképző iskolában folyhat ~ agrárágazat) miniszter által fenntartott szakképző iskola az agrárpolitikáért, az erdőgazdálkodásért, az élelmiszeriparért, a hal gazdálkodásért felelős miniszter hatáskörébe tartozó szakképesítésre történő felkészítés keretében részt vevő tanulója tekintetében, ha a tanuló a szakképző iskola termelői tevékenységet folytató saját tangazdaságában, tanüzemében vesz részt gyakorlati képzésben.

16 Miért kerültek be a kötelezettek köré? 1. Tanulószerződést ezek a szervezet eddig is köthettek. DE támogatást a Szht. 12. és 15. -a alapján kaphattak a Nemzeti Foglalkoztatási Alap képzési alaprészéből. Tv. indoklás: a jelenlegi igénylésen alapuló támogatás és annak a NFA KA-ból történő folyósítása kiváltásra kerül, a gyakorlati képzést végző egyéb szervezet támogatása egyszerűsödik. Hogyan? Kapcsolódó további változással: 2. (5) Nem köteles szakképzési hozzájárulásra f) az Szt. szerinti egyéb szervezet a szociális hozzájárulási adóalapja után, azaz bevallást be kell nyújtania, de fizetési kötelezettsége nincs.

Nem köteles szakképzési hozzájárulásra f) az Szt.")

17 Miért kerültek be a kötelezettek köré? (1) bekezdés a): Az 5. szerinti gyakorlati képzés szervezésével teljesítő hozzájárulásra kötelezett a bruttó kötelezettsége mértékét csökkentheti az alapnormatíva figyelembe vételével 8. (1) b) és 8. (2c) bekezdés: csökkentő tétel visszaigényelhető Visszaigénylési lehetőség: 8. (1) bekezdés b) és (2c) bekezdés szerint - (nem agrár) egyéb szervezet: alapnormatíva alapján számított alapcsökkentő + beruházási kiegészítő csökkentő tétellel lehet csökkenteni a bruttókötelezettséget, - agrár: csak az éves alapnormatívával lehet csak csökkenteni. FINANSZÍROZÁSHOZ - LÉTFONTOSSÁGÚ A BEJELENTKEZÉS!

bekezdés b) és (2c) bekezdés szerint - (nem agrár) egyéb szervezet: alapnormatíva alapján számított alapcsökkentő + beruházási kiegészítő csökkentő")

18 Új fogalmak 1. (Szht. 3. -ba) Miért kerültek be? csökkentő tétel és a visszaigénylés lehetőségének megállapítására van hatással d) nem főtevékenységként gyakorlati képzést folytató hozzájárulásra kötelezett: az a hozzájárulásra kötelezett, amelynek az árbevétele a tárgyévet megelőző két üzleti évben az általa folytatott gyakorlati képzés után a 8. szerint elszámolható éves csökkentő tétel összegének legalább 400%-a volt (nemcsak szakképzéssel foglalkozik, ha alatta marad nincs más tevékenysége korlátozni, hogy csak ebből származzon gazdálkodónak bevétele. Árbevétel 2 év csökkentő tétel 400 %-a (négyszerese)

19 Új fogalmak 2. (Szht. 3. ) 3. e) kis- és középvállalkozás: ea) a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló évi XXXIV. törvény 3. -a szerinti mikro-, kis- és középvállalkozás 3. 3(1) KKV-nak (közép) minősül az a vállalkozás, amelynek a) összes foglalkoztatotti létszáma 250 főnél kevesebb, és b) éves nettó árbevétele legfeljebb 50 millió eurónak megfelelő forintösszeg, vagy mérlegfőösszege legfeljebb 43 millió eurónak megfelelő forintösszeg. (2) A KKV kategórián belül kisvállalkozásnak minősül az a vállalkozás, amelynek a) összes foglalkoztatotti létszáma 50 főnél kevesebb, és b) éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió eurónak megfelelő forintösszeg. (3) A KKV kategórián belül mikrovállalkozásnak minősül az a vállalkozás, amelynek a) összes foglalkoztatotti létszáma 10 főnél kevesebb, és b) éves nettó árbevétele vagy mérlegfőösszege legfeljebb 2 millió eurónak megfelelő forintösszeg.

20 Új fogalmak 3. (Szht. 3. ) A Kkv. tv. csak gazdasági társaságokat minősít Szht. szempontjából bővebb a kör! eb) az ügyvédi iroda, végrehajtó iroda, szabadalmi ügyvivő iroda és közjegyzői iroda, ec) a személyi jövedelemadóról szóló törvényben meghatározott egyéni vállalkozó, ed) az egyéni cég.

a személyi jövedelemadóról szóló törvényben")

21 Módosul a saját munkavállalók képzésével történő kötelezettség teljesítés lehetősége ig a hatósági képzésen való részvétel költsége nem vehető figyelembe től: a szakmai, nyelvi képzésen túl egyes - a közúti közlekedéssel összefüggő hatósági képzés költségei is figyelembe vehetők. 5. e) a d) pont szerinti teljesítés (saját munkavállaló képzése) esetén a bruttó kötelezettség csökkenthető a tanulószerződésre vonatkozóan számított csökkentő tételig, de legfeljebb a bruttó kötelezettség 16,5 százaléka mértékéig, feltéve, hogy a hozzájárulásra kötelezett

22 Módosul a saját munkavállalók képzésével történő kötelezettség teljesítés lehetősége 2. ea) az 5. ab) alpontja szerint, havonta legalább - a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló évi XXXIV. törvény 4. (2)-(6) bekezdése szerinti partner- vagy kapcsolódó vállalkozás esetében együttesen számított - 45 fő tanulószerződéses tanuló gyakorlati képzésével teljesíti részben a hozzájárulási kötelezettségét ha partner vagy kapcsolódó vállalkozásokról van szó: a kapcsolódó vállalkozásoknál foglalkoztatott tanulószerződésesek létszámát össze kell adni. Nagyobb esélye lesz saját munkavállaló képzése esetén az erre tekintettel érvényesíthető csökkentő tétel figyelembe vételére, hiszen összesíthető a kapcsolt/partner vállalkozásokban résztvevő vállalatoknál foglalkoztatott tanulók száma. A kicsik továbbra sem tudnak ezzel a lehetőséggel élni.

23 A partner és kapcsolódó vállalkozások fogalma a évi XXXIV. tv. 4. (2)-(6) bekezdések alapján 1.: (2) Partnervállalkozás az, a) amely a (3)-(6) bekezdésben foglaltak alapján nem minősül kapcsolódó vállalkozásnak, és b) amelyben más vállalkozásnak kizárólagosan vagy több kapcsolódó vállalkozásnak együttesen, illetve amelynek más vállalkozásban kizárólagosan vagy több kapcsolódó vállalkozással együttesen a tulajdoni részesedése - jegyzett tőkéje vagy szavazati joga alapján - legalább 25%. (3) Kapcsolódó vállalkozások azok, amelyek egymással az alábbiakban felsorolt valamely kapcsolatban állnak: a) egy vállalkozás egy másik vállalkozás tulajdoni részesedésének (részvényeinek) vagy a szavazatának a többségével rendelkezik, vagy b) egy vállalkozás egy másik vállalkozásban jogosult arra, hogy a vezető tisztségviselők vagy a felügyelő bizottság tagjai többségét megválassza vagy visszahívja, vagy c) egy vállalkozás egy másik vállalkozás felett a tulajdonosokkal (részvényesekkel) kötött szerződés vagy a létesítő okirat rendelkezése alapján - függetlenül a tulajdoni hányadtól, a szavazati aránytól, a megválasztási és visszahívási jogtól - döntő irányítást, ellenőrzést gyakorol, vagy d) egy vállalkozás egy másik vállalkozásban - más tulajdonosokkal (részvényesekkel) kötött megállapodás alapján - a szavazatok többségét egyedül birtokolja.

24 A partner és kapcsolódó vállalkozások fogalma a évi XXXIV. tv. 4. (2)-(6) bekezdések alapján 2.: (4) Kapcsolódó vállalkozásnak minősülnek azok a vállalkozások is, amelyek egy vagy több vállalkozáson keresztül állnak egymással a (3) bekezdésben felsorolt kapcsolatban. (5) Kapcsolódó vállalkozásnak minősülnek továbbá azok a vállalkozások, amelyek egy természetes személy vagy közösen fellépő természetes személyek egy csoportja révén a (3) és (4) bekezdésben meghatározott jellegű kapcsolatban állnak egymással, amennyiben tevékenységüket vagy tevékenységük egy részét az érintett piacon vagy egymással szomszédos piacokon folytatják. (6) A befektetők érdekeltsége tekintetében - az (1)-(5) bekezdésben foglaltaktól eltérően - önálló vállalkozásnak minősül az a vállalkozás, amellyel a pontjában meghatározott befektetők külön-külön és együttesen sem állnak a (3) és (4) bekezdésben meghatározott kapcsolatban, vagy amelynek a befektetői sem közvetlenül, sem közvetve nem vesznek részt az irányításban, vagy amelynek a befektetői nem vállalkozásként működnek. Ellenkező esetben a vállalkozás kapcsolódó vállalkozásnak minősül.

25 Kötelezettség csökkentés lehetőségei 1. A kötelezettség csökkentés általános szabálya változatlan [8. (1) bek. b)] az általános alap csökkentő tétel összeg: Ft/fő/év [2015. C. tv. 64. (4) ]változatlan és a számítása is az. DE meghatározott kötelezetti kör kiegészítő csökkentés lehetőségével élhet [8. (1a)]! A szakképzési hozzájárulást tanulószerződéssel teljesítő hozzájárulásra kötelezett a bruttó kötelezettsége mértékét az alapnormatíva alapján számított kiegészítő csökkentő tétellel is csökkentheti az alábbiak szerint: a) beruházási kiegészítő csökkentő tétellel, b) egyéb szervezeten kívüli kötelezetti kör (pl. gazdasági társaság, egyéni vállalkozó) nem főtevékenységként gyakorlati képzést folytató [3. d) szerinti kötelezett] ba) oktatói kiegészítő csökkentő tétellel ( kis- és középvállalkozásnak [3. e)] minősülő), bb) tanműhely-fenntartási kiegészítő csökkentő tétellel.

26 Kötelezettség csökkentés lehetőségei 2. a) beruházási kiegészítő csökkentő tétel: az aktiválás évében, ha kizárólag a gyakorlati képzés folytatásához szükséges beruházást hajt végre (értelmezési probléma ha csak tevékenységéhez: NEM érvényesíthető!). Számítás módja 280/2011. (XII. 20.) Korm. rend. 5/A. (2)-(4): Csökkentő tétel mértéke évente: a tanulószerződéses tanulók éves létszámának átlaga X alapnormatíva összege a) 1-10 főt foglalkoztató kötelezett esetén 38%-ával, b) főt foglalkoztató kötelezett esetén 18%-ával, c) 50 főnél többet foglalkoztató kötelezett esetén 9%-ával. Számításnál: a tanulók éves létszámának átlaga - a tanulók havi létszámának számtani átlaga [Figyelem! Korm. rend. 5. (3)-(6) bekezdés: teljes évben tanulószerződés, év egy részében - év közben kezdődő, év közben megszűnő tanulószerződés]

27 Kötelezettség csökkentés lehetőségei 2/A. A csökkentő mérték nem haladhatja meg a beruházás összköltségének a mértékét, és évente maximum 15 millió forintot (ha van benne állami támogatás is azzal csökkenteni!) A beruházási kedvezmény az alapnormatíva függvénye az alapnormatíva a Korm. rendeletben meghatározott % figyelembe vételével jár! Tehát, ha a beruházás költsége alacsonyabb az alapnormatíva %-os mértékénél, akkor is az az összeg érvényesíthető, s nem a beruházás összege!! Megjegyzés: Szja tv. 49/B. (6) a), b) és Tao tv. 7. c (1) i), j) is tartalmaz szakképzéssel kapcsolatos kedvezményeket, függetlenek, mindkettő alkalmazható!

28 Példa 1. beruházási csökkentő tétel Egy gazdasági társaság 9 főt foglalkoztat ben kezdett meg egy olyan beruházást, mely kizárólag gyakorlati képzés folytatásához szükséges. A beruházás üzembe helyezése és az aktiválás márciusában lesz. A beruházási költség Ft, és Ft támogatást tartalmaz. Az év során 3 fő tanulószerződéses tanuló számára szervezett gyakorlatot. - Egyikük egész évben rendelkezik tanulószerződéssel (gyakorlati képzést folytatóval), azaz jogviszonya fennáll január és december 31. között. - Másikuk a tanulószerződést szeptember 10-én kötötte a gyakorlati képzést folytatóval, - Harmadik tanulószerződése június 26-án fejeződött be a komplex szakmai vizsga utolsó napjával. Kérdések: a) Igénybe veheti-e a beruházási kiegészítő csökkentő tételt? b) Ha igen, mennyi lesz a csökkentő tétel? c) Mikor, mely bevallásában tudja érvényesíteni?

29 Példa megoldása a 280/2011. (XII. 20.) Korm. rendelet 5/A. (1)-(4) bekezdések és 5. alapján a) Nincs átmeneti rendelkezés ha az aktiválás 2016-ban történik, egyéb feltételek fennállása esetén érvényesíthető. b) Számítás: tanulók átl. áll. létszáma x alapnormatíva 38 %-a ber. ktg. Tanulói éves átl. áll. létszám: Egész évben tanulószerződés: 1 fő, foglalkoztatotti létszám: 9 fő ( 1-10 fő) szeptember 10-én kötött tanulószerződéses: hónap közben kezdődött a gyakorlat szeptember teljes hónap 4/12=0, június 26-án tanulmányait befejező: [5+26/30]/12=0,48 Átl. áll. létszám: [1+0,3+0,48]/3=0,59 Beruházási csökkentő tétel: 0,59 x = Ft Az összehasonlításnál figyelembe vehető beruházási ktg Ft Ft (támogatás)= Ft Ft/év < Ft csökkentő tétel: Ft/év c) Az éves elszámolást tartalmazó bevallásban érvényesítető.

30 Példa 2. beruházási csökkentő tétel 10 fő teljes évben tanulószerződéses [ 12 hóx10 fő]= 120 fő 8 fő től 8 fő esetében 4 hó [8 főx4 hó]=32 fő 4 fő ig (komplex vizsga) 4x [6+20/31]=26,4 fő Átl. áll. létszám: [ ,4]/12=14,86 fő Beruházási költség Ft/év Foglalkoztatotti létszám: 15 fő alapnormatíva 18 %-a Ft/év Figyelembe vehető beruházási csökkentő tétel: Ft/év.

31 Kötelezettség csökkentés lehetőségei 3. b) Az egyéb szervezeten kívüli kötelezetti kör, ha nem főtevékenységként gyakorlati képzést folytató [3. d) szerinti kötelezett] + további feltételek: ba) oktatói kiegészítő csökkentő tétel kis- és középvállalkozásnak [lásd 3. e) bekezdésben meghatározottak], bb) tanműhely-fenntartási kiegészítő csökkentő tétel gyakorlati képzést - a szakképzésről szóló törvényben meghatározott - kizárólag gyakorlati képzési célt szolgáló tanműhelyben végzi, a 9. évfolyamon tanműhelyben oktatott tanulószerződéses tanulók tekintetében. Szt kizárólag gyakorlati képzési célt szolgáló tanműhely: kifejezetten erre a célra létrehozott vagy átalakított, a termeléstől, szolgáltató tevékenységtől térben vagy időben teljesen elkülönített, a nyilvántartást vezető szerv által a gyakorlati képzés időtartama alatt kizárólag gyakorlati képzési célt szolgáló tanműhellyé minősített, állandó tanműhely-vezetői felügyelettel működő, legalább nyolc tanuló képzésére alkalmas, iskolán kívüli gyakorlati képzőhely, ahol a tanulók tanulószerződés vagy együttműködési megállapodás alapján vesznek részt a gyakorlati képzésben.

32 Számítása: Kötelezettség csökkentés lehetőségei 4. Oktatói kiegészítő csökkentő tétel mértéke: évente és tanulónként az alapnormatíva összegének 21 %-a. Tannműhely-fenntartási kiegészítő csökkentő tétel mértéke: évente és tanulónként az alapnormatíva összegének 25 %-a. Ezen tételek számítása során a Korm. rend. 5. (3)-(6) bekezdése alkalmazandó: tanulószerződés teljes évben hatályos alapnormatíva éves előleg alapnormatíva: éves alapnormatíva 1/12-e; hónap közben kezdődő teljes havi alapnormatíva; Hónap közben végződő tanulószerződés esetei nap arányosítás. Itt is alkalmazandó!

33 Példa 3. oktatói kiegészítő csökkentő tétel Gyakorlati tevékenységet nem fő tevékenységként folytató, egyéni cég kkv-nak minősül. Tanulószerződéses tanuló 8 fő egész évben, 6 fő július 15- ig. Átl. áll. létszám: [8x 12 hó + 6x(6+15/31)]/12=11,24 fő x 0,21= Ft/év Oktatói kiegészítő csökkentő tétel: Ft/év x 11,24 fő= Ft/év éves elszámolásnál, Ft/év /12 = Ft/hó az előlegnél

34 Példa 4. tanműhely-fenntartási kiegészítő 18 fő tanulószerződéses tanuló egész évben. Kizárólag gyakorlati képzési célt szolgáló tanműhelyben. Csökkentő tétel éves szinten: [ x 0,25]x18 fő= Ft/év Előlegnél: [ x 0,25]x18fő/12hó= Ft.

35 Kötelezettség csökkentés lehetősége változás és megszűnés Régi szakképzési tv. alapján indított szakképzés esetén szakmai vizsga utoljára a 2012/2013-as tanévben indított képzésben, de legkésőbb ig, javító- és pótvizsga ig 280/2011. (XII. 20.) 1. melléklete től hatályon kívül. Nftv (4) bekezdése: a évi CXXXIX. tv. alapján indított felsőfokú szakképzés szeptemberét követően nem indítható. Már megkezdett képzések változatlanul legfeljebb 2015/2016-os tanévben fejezhetők be. A Szht. 27. szerint a csökkentő tételek alkalmazása felsőfokú szakképzés esetén a legkésőbb 2012 szeptemberében indult felsőfokú szakképzés esetén alkalmazható augusztus 31-étől hatályon kívül kerülnek a felsőfokú szakképzés alapján figyelembe vehető csökkentő tételek (együttműködési megállapodás esetén a középfokú együttműködési megállapodás szerint, hallgatói szerződés alapján folytatott esetében a tanulószerződés szabályait kellett alkalmazni, visszaigénylésre nincs (nem volt) lehetőség.

36 Visszaigénylési lehetőségek változások 1. [8. (2) és (2c)] 1. Egyéb szervezetnek nem minősülő, ha kötelezettségét tanulószerződéssel, vagy duális képzéssel részben vagy egészben teljesíti, és ha az alap- és kiegészítő csökkentő tételek > a bruttó kötelezettség - Kis- és középvállalkozások: bruttó kötelezettséget meghaladó teljes összeg (alap- és kiegészítő csökkentő tételek), - Nem kis- és középvállalkozások: meghaladó részből csak az alap csökkentő tételt veheti figyelembe visszaigénylésnél. 2. Nonprofit gazdasági társaság nem érvényesíthet visszaigénylést, ha: árbevétele a tárgyévet megelőző két üzleti évben az általa folytatott gyakorlati képzés után az elszámolható csökkentő tétel (Szht. 8. ) összegének 400 %-át. 3. Átalányadózó egyéni vállalkozó - nem alany nem érvényesíthet visszaigénylést sem!

37 Visszaigénylési lehetőségek változások 2. [8. (2) és (2c)] 4. Nem agrár ágazathoz tartozó egyéb szervezetek (pl. egészségügyi költségvetési szervezet ) csak: tanulószerződés alapján számított csökkentő tétel és a kiegészítő beruházási csökkentő tétel vehető figyelembe a visszaigénylésnél ezt teljes egészében visszaigényelheti, hiszen fizetési kötelezettsége nincs. 5. Szt. 43. (2) c) szerinti egyéb szervezetek: agrárágazathoz tartozó egyéb szervezet: az alapnormatíva 100 %-át számolhatja el csökkentő tételként, esetükben súlyszorzó nélkül állapítható meg a csökkentő tétel: Ft/év/fő (figyelemmel a létszámra is) Összefoglalva: egyéb szervezetek szakképzési hozzájárulás fizetésére nem kötelezettek, így a tanulószerződéssel teljesítő e rendelkezés alapján igényli vissza a NAV-tól az ezzel összefüggő támogatást.

38 Visszaigénylési lehetőségek példák 13 fő tanulószerződéses tanuló szerkezetlakatos egész évben van szerződés. 2 fő duális képzésen lévő gépészmérnök hallgató, gyakorlat: július 25 nap, augusztus 24 nap. Beruházási kiegészítő csökkentő tétel: Ft/év. a) Kisvállalkozás oktatói kiegészítő csökkentő tétel: 13 fő egész év. b) Nem kkv. a) Számítás kkv. esetében: Tanulószerződéses tanulók után éves alapcsökkentő tétel: Ft/év/fő x 1,9203 (súlysz.) x 13 fő = Ft/év Duális képzés csökkentő tétel: Ft/év : 100= 4530 Ft/nap x 49 x 2 fő= Ft/év Kkv. oktatói kieg. csökk.: 13 fő x x 0,21 = Ft/év Bruttó kötelezettség: Ft/év Kkv. visszaigénylés: [( ) + ( )] = Ft b) Nem kkv. visszaigénylés (oktatói nem lehet nem kkv., beruházási csökk. tétel szintén nem érvényesíthető a Szht. 8. (2) bek. alapján nem kkv. ( ) = Ft

39 Módosul és kiegészül az Art. 16. (4) bekezdése Módosul a 16. (4) bekezdése: munkáltató és a kifizető bejelenti az eddigi adatokon túl -végzettségét, -szakképzettségét, -szakképesítését, továbbá -az ezt igazoló okiratot kibocsátó intézmény nevét és az - okirat számát. Új (5a) bekezdéssel egészül ki: az állami adóhatóság a (4) és (4b) bekezdésben meghatározott, a munkáltató vagy a kifizető által elektronikusan bejelentett adatok közül a foglalkoztatott biztosított családi és utónevét,. a FEOR-számát, a végzettségét, szakképzettségét, szakképesítését, továbbá az ezt igazoló okiratot kibocsátó intézmény nevét és az okirat számát azok beérkezését követően elektronikus úton haladéktalanul megküldi az állami szakképzési és felnőttképzési szerv pályakövetési rendszert működtető nyilvántartása részére. Nyomtatványon teljesített esetében szinté azonnal elektronikusan! Nincs átmeneti rendelkezés: csak az új foglalkoztatottak esetében kell! A pályakövetési rendszer céljából következően nem csak a munkakörhöz kapcsolódó adatokat kell bejelenteni., legmagasabb képzettséget és összes szakképzettséget, szakképesítést be kell jelenteni. Ha nincs szakképzettség: ezt kell feltüntetni!

40 Pályakövetési rendszer Szt adatszolgáltatás - Tanuló komplex vizsga befejezését követő 3 éven belül: iskolában megszerzett, államilag elismert szakképesítés hasznosulásáról, feltéve, hogy nem létesített foglalkoztatási jogviszonyt; - Szakképző iskola vele tanulói jogviszonyban állók szakmai komplex vizsgájával kapcsolatosa személyi azonosításra alkalmatlan módon ezek az adatok iskolánként csoportosíthatók és nyilvánosságra hozhatók; - Szakképző iskola honlapján tanulmányaikat befejezők munkaerő-piaci helyzetükről információk; - Felnőttképzési intézmény államháztartás vagy európai uniós forrásból támogatott képzéséről; - Ilyen képzésben résztvevő felnőtt képzéssel megszerzett szakképesítés illetve egyéb kompetencia hasznosulásáról; - Ha volt tanuló vállalkozó, vagy önfoglalkoztató lett milyen vállalkozást, tevékenységet végez; - Ha foglalkoztatási jogviszonyt létesített - foglalkoztató közli milyen munkakörben foglalkoztatják, milyen tevékenységet lát el; - OEP és NAV adatot szolgáltat a foglalkoztatottakról lásd Art. 16. (4) és (5a); - Pályakövetési rendszer működtetéséért felelős szerv kezeli az adatokat. - Kormányrendeletben lesz részletesen szabályozva a rendszer.

41 Előleg, elszámolás, visszaigénylés 1. [9. ] (1) A hozzájárulásra kötelezett a) a szakképzési hozzájárulás alapját és az éves bruttó kötelezettségét, b) a 8. (1) [alap] és (1a) [kiegészítő: beruházási, oktatási, tanműhely-fejlesztési] bekezdése szerinti csökkentő tétel és az 5. e) pontja szerinti [saját munkavállaló képzési költsége] levonás éves összegét [éves csökkentő tétel], c) az éves bruttó kötelezettség és a b) pont szerinti összeg különbözeteként megállapított éves nettó kötelezettségét maga állapítja meg, elektronikus úton vallja be és fizeti meg a tárgyévet követő év január 12. napjáig az állami adóhatóságnak, vagy igényli vissza a 8. (2) bekezdése szerint figyelembe vehető (visszaigényelhető) összeget.

42 Előleg, elszámolás, visszaigénylés 2. [9. ] (2) A hozzájárulásra kötelezett az év hónapjára vonatkozóan havonta szakképzési hozzájárulási előleget fizet. (3) Az előleg mértéke a tárgyhavi bruttó kötelezettség azzal, hogy a 8. (1) bekezdése [alap csökkentő] és az (1a) bekezdés b) pontja szerinti csökkentő tétel [oktatói, tanműhely-fejlesztési], valamint az 5. e) pontja szerinti [saját munkavállaló képzési költségei] pénzügyileg teljesített időarányos költség az előleg befizetésénél figyelembe vehető és a 8. (2) és (2c) bekezdésében foglalt feltétel teljesülése esetén visszaigényelhető beruházási kiegészítő csökkentő tétel előlegnél nem vehető figyelembe. (4) Az előleg összegét havonta a hozzájárulásra kötelezett maga állapítja meg, elektronikus úton vallja be és fizeti meg a tárgyhót követő hónap 12. napjáig az állami adóhatóság által vezetett számlára, vagy visszaigényli a (3) bekezdés szerinti összeget. (5) A befizetett előleg és az éves nettó kötelezettség különbözetét a tárgyévet követő év január 12. napjáig kell befizetni vagy a többletbefizetést ettől az időponttól lehet visszaigényelni. Oktatói, tanműhely-fejlesztési előleg számítási lehetőségek.

43 Egyéni vállalkozók bevallási kötelezettsége változatlan, de idén a 1658-as NY lapon nemleges nyilatkozat

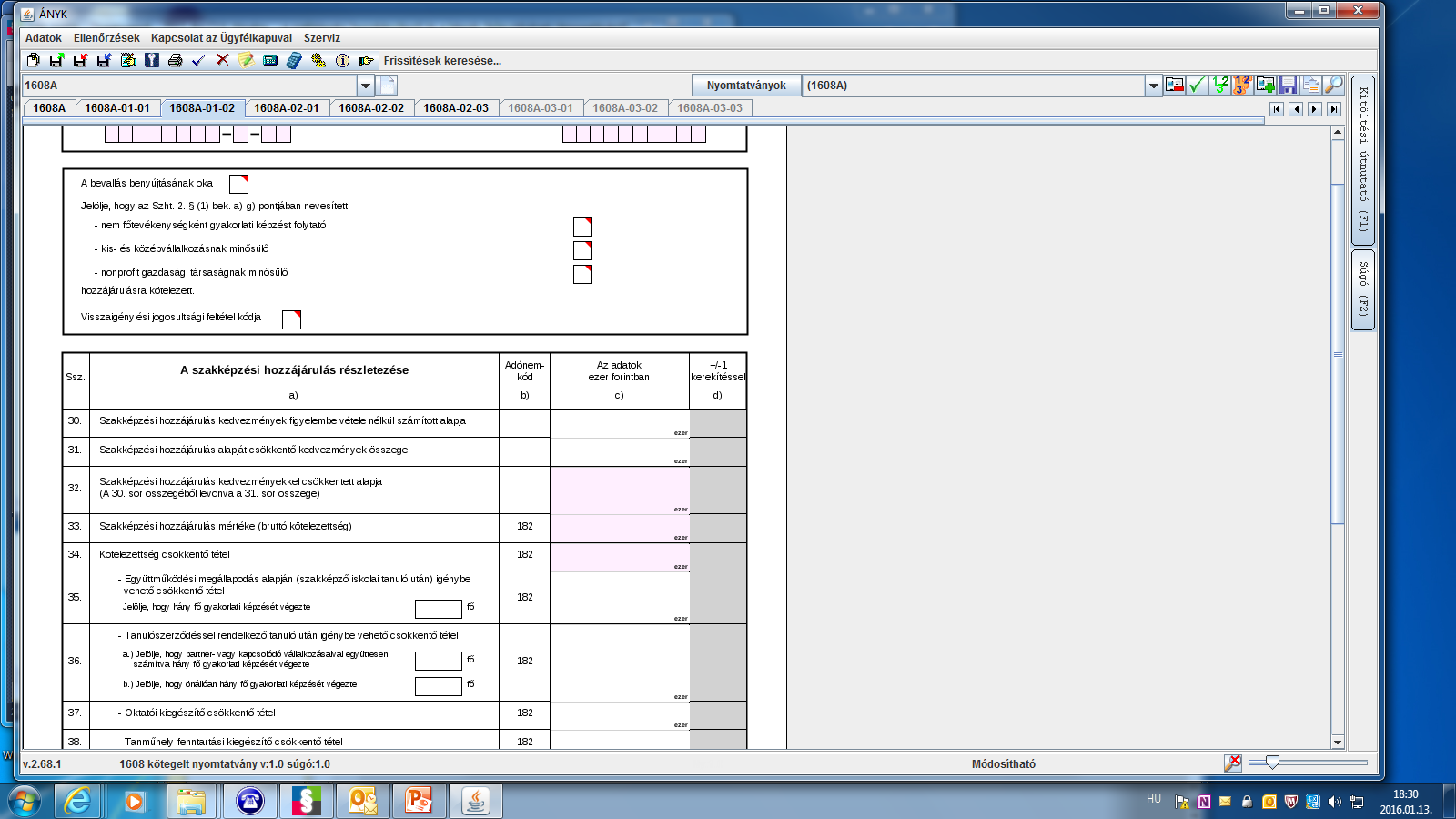

44 1608A

45 1608A

46 A 1608A01-02-es lap kódjai 1. Bevallás benyújtásának oka: 1 előlegbevallás; 2 elszámolás; 3 NY jelű nyilatkozat, vagy üres 1608A es lappal rendelkező korábbi bevallás(ok) utáni elszámolás; 4 korábbi előleg bevallás törlése (ha adózó nem alanya a Szht-nak és korábbi előleg bevallását törli); 5 korábbi elszámoló bevallás törlése (nem alanya az adózó, korábbi elszámoló bevallását törli). 3, 4, 5 csak önellenőrzés esetén használható.

47 Jelölje: A 1608A01-02-es lap kódjai 2. - az Szht. 2. (1) bek. a)-g) pontjában nevesített, nem főtevékenységként gyakorlati képzést folytató pl. belföldi gazdasági társaság, egyéni vállalkozó, amelynek árbevétele táryévet megelőző két üzleti évben általa folytatott gyakorlati képzés után a Szht. 8. szerint elszámolható éves csökkentő tétel 400 %-a, ; - az Szht. 2. (1) bekezdés a)-g) pontjában nevesített, kis- és középvállalkozásnak minősülő hozzájárulásra kötelezett pl. mikro-vállalkozás, Szja t-ben meghatározott egyéni vállalkozó; - az Szht. 2. (1) bekezdés a)-g) pontjában nevesített, nonprofit gazdaságnak minősülő hozzájárulásra kötelezett. A kódkockákat: I/N-nel kell kitölteni.

48 A 1608A01-02-es lap kódjai 3. Visszaigénylési jogosultsági feltétel kódja: - Szht. 2. (1) bekezdés h) pontjában meghatározott, kivéve a 8. (1b) bekezdésben nevesített egyéb szervezet, azaz nem agrár szervezet, pl., Szht-ra bejelentkezett egészségügyi költségvetési szerv, - Szht. 2. (1) bekezdés h) pontjában meghatározott, a 8. (1b) szerinti szervezet agrár ágazathoz tartozó tangazdaságban gyakorlatot biztosító szakközépiskola, - Szht. 8. (2) és (2c) szerinti visszatérítésre jogosult nonprofit szervezet olyan nonprofit szervezet, amelynek árbevétele tárgyévet megelőző két üzleti évben az általa folytatott gyakorlati képzés után az elszámolható csökkentő tétel (Szht. 8. ) összegének 400 %.

49 Mely kódokat kell feltétlenül kitölteni? Ezek a kedvezmények megállapításához és összesítéséhez szükségesek

50 Újdonságok a 1608A01-02-es lapon 36. Tanulószerződés csökkentő tétel: a) jelölni kell, hogy partner, vagy kapcsolódó vállalkozásaival együttesen hány fő gyakorlati képzését végezte saját munkavállaló képzési költségeinek figyelembe vétele szempontjából fontos, b) jelölni, önállóan hány fő gyakorlati képzését végezte a tanulószerződés alapján csökkentő tétel számítása miatt fontos; 37. Oktatói kiegészítő csökkentő tétel, 38. Tanműhely-fenntartási-kiegészítő csökkentő tétel előlegnél is 39. Beruházási kiegészítő csökkentő tétel csak elszámolásnál tüntethető fel. 43. Duális képzés 2016-ban lehetséges visszaigénylés. 44. Saját munkavállaló részére szervezett képzés alapján igénybe vehető csökkentő tétel 2006-ban már lehetséges mind előlegnél, mind elszámolásnál visszaigénylés erre tekintettel is.

51 Bevallás kitöltésénél milyen összefüggésekre kell figyelni? 1. Ha a nem főtevékenységként gyakorlati képzést folytató: N, nem érvényesítheti e két kedvezményt!

52 Bevallás kitöltésénél milyen összefüggésekre kell figyelni? 2. Nincs tanulószerződés

53 Bevallás kitöltésénél milyen összefüggésekre kell figyelni? 3. Ha 36c (Tan. szerz. csökk.) >33c (bruttó köt.) a 44c (saját munkaváll. ktg.)=33c x16,5 % azaz mindkét feltétel vizsgálandó!

54 Bevallás kitöltésénél milyen összefüggésekre kell figyelni? 4. Beruházási kiegészítő csökkentő előlegnél nem alkalmazható!

55 Bevallás kitöltésénél milyen összefüggésekre kell figyelni? ban a duális képzéssel is megnyílik a visszaigénylés lehetősége

56 Elszámolást követő tényleges szakképzési hozzájárulás bevallásának változása 9. (6) A kettős könyvvitelt vezető, egészségügyi szolgáltató vagy a közhasznú nonprofit társaság a fizetendő szakképzési hozzájárulás alapja mentesített részének meghatározásához szükséges, az üzleti évet követő év ötödik hónap utolsó napjáig az árbevétele összetételének alakulásában bekövetkezett - az éves elszámoló - bevallásában figyelembe nem vett - változása esetén a szakképzési hozzájárulás különbözetét az üzleti évet követő év ötödik hónap utolsó napjáig a társasági adóról készítendő bevallásában vallja be, fizeti meg vagy igényli vissza. Nincs önellenőrzés! Fontos: től nemcsak az eltérő üzleti évűek élhetnek ezzel a lehetőséggel.

57 Személyi jövedelemadó, járulék és szociális hozzájárulási adó szabályok 2016-ban 1. Tanulószerződéses tanulóval kapcsolatos szabályok 1. Személyi jövedelemadó: Szja tv. 1. sz. mell adómentes: a szakképző iskolai tanulónak tanulószerződés alapján kifizetett díjazás. Díjazás mértéke: Szakképzési tv. 63. (2) nagysága függ elméleti/gyakorlati képzés arányától. Ha meghaladja az adómentes határt 28. egyéb jövedelem. Adó mértéke től: 15 % [8. (1) bekezdés] Járulék: Tbj. 5. (1) c) Biztosított: a tanulószerződés alapján szakképző iskolai tanulmányokat folytató tanuló. 4. k) 1. járulékalap: a tanulószerződés alapján ténylegesen kifizetett díj. Betegszabadság alatt van járulék, 8. Szünetel a biztosítás: h) a tanulószerződés szüneteltetésének időtartama alatt. Fizetendő járulékok: 10 % nyugdíjjárulék, 7 % egészségbiztosítási járulék. Munkaerő-piaci járulék nincs. [19., 25/A. ] az

58 Személyi jövedelemadó, járulék és szociális hozzájárulási adó szabályok 2016-ban 1/A. Tanulószerződéses tanulóval kapcsolatos szabályok 2. Szociális hozzájárulási adó: - Eat (1) c) A kifizetőt terhelő adó alapja: tanulószerződés alapján ténylegesen kifizetett díj; (2) e) Adófizetési kötelezettséget eredményező jogviszony: a gazdálkodó szervezet és a tanuló között tanulószerződés alapján fennálló jogviszony. Szakképzési hozzájárulás Szht. 3. b) Szht. alkalmazásában: szociális hozzájárulási adóalap: Eat (2) bekezdés a)-c) és h) pontjában meghatározott adófizetési kötelezettséget eredményező jogviszony alapján,. Eat (1) bekezdés e) pontja szerint fizetett szoc. ho. alap nem minősül Szht. értelmében szoc ho. alapnak tanulószerződéses tanuló után nincs szakképzési hozzájárulás.

59 Személyi jövedelemadó, járulék és szociális hozzájárulási adó szabályok 2016-ban 1/B. Tanulószerződéses tanulóval kapcsolatos szabályok 3. Betegszabadság: tanulószerződés szerinti pénzbeli juttatás 70 %-a. Ha nem fizet ennél többet adómentes. Járulék- és szocho kötelezettség azonos a pénzbeli juttatással. Táppénz: a Szja tv pontja alapján: adóköteles tbellátás adóköteles! járulékalapot és szocho alapot nem képez járulék- és szocho kötelezettség nincs! Bruttó kötelezettség csökkentése: Tanulószerződés ekkor is fennáll csökkentő tétel a betegszabadság és táppénz ideje alatt is érvényesíthető! Igazolatlan hiányzás pénzbeli ellátás a Szakképzési tv. szerint csökkentendő! Igazolt és igazolatlan hiányzás alatt is fennáll a tanulószerződés csökkentő tétel érvényesíthető!

60 Személyi jövedelemadó, járulék és szociális hozzájárulási adó szabályok 2016-ban 2. Együttműködési megállapodás - szakközépiskolai tanuló Szja tv.: 1. sz. mell szakképzésben tanulószerződés nélkül részt vevő tanulónak a szorgalmi idő befejezését követő összefüggő szakmai gyakorlat időtartamára külön jogszabály szerint kötelezően kifizetett díjazás adómentes. Szakképzési tv. 65. (1) A gyakorlati képzésen együttműködési megállapodás alapján részt vevő tanuló részére az összefüggő szakmai gyakorlat időtartamára fizetett tanulói pénzbeli juttatás havi összege a 63. (2) bekezdés a) pontjában meghatározott tanulói pénzbeli juttatás mértékénél. Ha tanulószerződésben rögzítetthez képest magasabb Szja tv. 28. szerinti egyéb jövedelem. Tbj. szerint nem biztosított nincs járulékkötelezettség. Eat. Szerinti jogviszony, adóalap nincs nincs szoc. ho. Szht. Sincs : szoc. ho. Alap hiányában. Szakképzési tv kötelező juttatások (pl. kedvezményes étkeztetés, munkaruha, stb.) Mindkét tanulói csoport esetében a kedvezményes étkeztetés történhet pl. Erzsébet utalvánnyal béren kívüli juttatás, lehet adni egyes meghatározott juttatást isv Szja tv (adó, eho alap: jöv. x1,19; mértékek 2016-ban: 15 % szja, béren kívüli: 14 % eho, egyes 27 % eho.)

61 Személyi jövedelemadó, járulék és szociális hozzájárulási adó szabályok 2016-ban 3. Államilag finanszírozott gyakorlatigényes alapképzési szak hallgatójának fizetett munkadíj évi CCIV. tv. és 230/2012. (VIII. 28.) Korm. rendelet. Nftv. 44. (3) a) A hallgatót az (1) bekezdés a) pontja szerinti esetben szakmai gyakorlaton - díjazás illetheti, illetve a hat hét időtartamot elérő egybefüggő gyakorlat ideje alatt, valamint a duális képzés képzési ideje alatt díjazás illeti, amelynek mértéke legalább hetente a kötelező legkisebb munkabér (minimálbér) tizenöt százaléka, a díjat - eltérő megállapodás hiányában - a szakmai gyakorlóhely fizeti. Szja tv. 1. sz. mell b) adómentes: a Nftv. szerinti hallgató részére nappali tagozaton a gyakorlati képzés idejére kifizetett juttatás, díjazás értékéből havonta a hónap első napján érvényes havi minimálbért meg nem haladó része. Probléma duális képzés esetén egyeztetés! Tbj. 11. d) A biztosítás nem terjed ki: a hallgatói munkaszerződés alapján képzési program keretében vagy a képzés részeként megszervezett szakmai gyakorlat vagy gyakorlati képzés keretében foglalkoztatott hallgatóra. Eat., Szht (3) d) Nem eredményez adófizetési kötelezettséget a Nftv. 44. (1) bekezdés a) pontja szerint a hallgatói munkaszerződés alapján létrejött jogviszony sem szoc. ho., sem szakképzési hozzájárulás nincs.

62 Köszönöm a figyelmet!

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től. Készítette: Tóth-Szabó Anna

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló

I. Fejeze t A szakképzés intézményrendszerének átalakítás a

Országgydlés HivetaM Irományszárn: j j tl (SO Érkezett 2015 JúN 01. 2015. évi... törvény a szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szó LXXVII. törvény és az azokkal összefügg

Országgydlés HivetaM Irományszárn: j j tl (SO Érkezett 2015 JúN 01. 2015. évi... törvény a szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szó LXXVII. törvény és az azokkal összefügg

Budapest, 2012. november

MAGYARORSZÁG KORMÁNYA T/9237. számú törvényjavaslat az egyes szakképzési és felnőttképzési tárgyú törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. november

MAGYARORSZÁG KORMÁNYA T/9237. számú törvényjavaslat az egyes szakképzési és felnőttképzési tárgyú törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. november

Partnerségben a gyakorlatorientált szakképzés megerősítéséért Szabolcs-Szatmár-Bereg megyében SZAKKÉPZÉSI FÓRUM. Nyíregyháza, 2015.09.

Partnerségben a gyakorlatorientált szakképzés megerősítéséért Szabolcs-Szatmár-Bereg megyében SZAKKÉPZÉSI FÓRUM Nyíregyháza, 2015.09.23 A LEGFONTOSABB TUDNIVALÓK A SZAKKÉPZÉSSEL ÖSSZEFÜGGŐ TÖRVÉNYMÓDOSÍTÁSOKRÓL

Partnerségben a gyakorlatorientált szakképzés megerősítéséért Szabolcs-Szatmár-Bereg megyében SZAKKÉPZÉSI FÓRUM Nyíregyháza, 2015.09.23 A LEGFONTOSABB TUDNIVALÓK A SZAKKÉPZÉSSEL ÖSSZEFÜGGŐ TÖRVÉNYMÓDOSÍTÁSOKRÓL

Szakképzési hozzájárulás 2013.évközi,2014. évi változásai. Győri Anikó NAV Baranya Megyei Adóigazgatósága

Szakképzési hozzájárulás 2013.évközi,2014. évi változásai Győri Anikó NAV Baranya Megyei Adóigazgatósága Jogszabályi háttér a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló

Szakképzési hozzájárulás 2013.évközi,2014. évi változásai Győri Anikó NAV Baranya Megyei Adóigazgatósága Jogszabályi háttér a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló

A személyi jövedelemadót és járulékokat érintő változások. Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

Hivatkozási szám a TAB ülésén: 1. (T/4475) A bizottság kormánypárti tagjainak javaslata.

A bizottság kormánypárti tagjainak javaslata.") Hivatkozási szám a TAB ülésén: 1. (T/4475) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság számára, a szakképzésről szóló 2011. évi

Hivatkozási szám a TAB ülésén: 1. (T/4475) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság számára, a szakképzésről szóló 2011. évi

A társasági adó legfontosabb szabályai 2016.

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

T/10729. számú törvényjavaslat. az oktatás szabályozására vonatkozó és egyes kapcsolódó törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/10729. számú törvényjavaslat az oktatás szabályozására vonatkozó és egyes kapcsolódó törvények módosításáról Előadó: Balog Zoltán emberi erőforrások minisztere 2016. évi... törvény

MAGYARORSZÁG KORMÁNYA T/10729. számú törvényjavaslat az oktatás szabályozására vonatkozó és egyes kapcsolódó törvények módosításáról Előadó: Balog Zoltán emberi erőforrások minisztere 2016. évi... törvény

Adatszolgáltatás (saját dolgozó képzésének elszámolása esetén):

:") a Munka Törvénykönyvéről szóló 1992. évi XXII. törvény (a továbbiakban: Mt.) a szakképzésről szóló 1993. évi LXXVI. törvény (továbbiakban: Szt.) a közoktatásról szóló 1993. évi LXXIX. törvény (a továbbiakban:

a Munka Törvénykönyvéről szóló 1992. évi XXII. törvény (a továbbiakban: Mt.) a szakképzésről szóló 1993. évi LXXVI. törvény (továbbiakban: Szt.) a közoktatásról szóló 1993. évi LXXIX. törvény (a továbbiakban:

GYAKORLATI KÉPZÉS TANULÓSZERZŐDÉSSEL. Ceglédi Ipartestület 2015. február 5.

GYAKORLATI KÉPZÉS TANULÓSZERZŐDÉSSEL Ceglédi Ipartestület 2015. február 5. A duális képzés és a tanulószerződés intézményrendszere Duális képzés: amikor a szakképzési feladatok felelősségén és költségein

GYAKORLATI KÉPZÉS TANULÓSZERZŐDÉSSEL Ceglédi Ipartestület 2015. február 5. A duális képzés és a tanulószerződés intézményrendszere Duális képzés: amikor a szakképzési feladatok felelősségén és költségein

A társas vállalkozás kifejezést a társadalombiztosítási jogszabály 1 használja.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

SZAKKÉPZÉSI HOZZÁJÁRULÁS VÁLTOZÁSAI 2015. Készítette: Pestuka Gabriella Osztályvezető

SZAKKÉPZÉSI HOZZÁJÁRULÁS VÁLTOZÁSAI 2015 Készítette: Pestuka Gabriella Osztályvezető A 2016/17-es tanévtől átalakulnak a szakképző iskolák: szakközépiskolák szakgimnáziumok, szakiskolák szakközépiskolák

SZAKKÉPZÉSI HOZZÁJÁRULÁS VÁLTOZÁSAI 2015 Készítette: Pestuka Gabriella Osztályvezető A 2016/17-es tanévtől átalakulnak a szakképző iskolák: szakközépiskolák szakgimnáziumok, szakiskolák szakközépiskolák

KITÖLTÉSI ÚTMUTATÓ. A szakképzési hozzájárulási kötelezettség "2008. éves Bevallási és önellenőrzési nyomtatvány" - ához

KITÖLTÉSI ÚTMUTATÓ A szakképzési hozzájárulási kötelezettség "2008. éves Bevallási és önellenőrzési nyomtatvány" - ához A bevallási nyomtatványt a szakképzési hozzájárulásról és a képzés fejlesztésének

KITÖLTÉSI ÚTMUTATÓ A szakképzési hozzájárulási kötelezettség "2008. éves Bevallási és önellenőrzési nyomtatvány" - ához A bevallási nyomtatványt a szakképzési hozzájárulásról és a képzés fejlesztésének

T/3892/181. számú EGYSÉGES JAVASLAT. egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT. 2014. Dunaújváros

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT 2014. Dunaújváros. 6. kiadás 10. módosítás 2 (52). oldal Dunaújvárosi Főiskola szenátusa által 53-2006/2007.(2007.06.19.) számú határozattal elfogadva

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT 2014. Dunaújváros. 6. kiadás 10. módosítás 2 (52). oldal Dunaújvárosi Főiskola szenátusa által 53-2006/2007.(2007.06.19.) számú határozattal elfogadva

2013. évi bevallások főbb változásai. Készítette: Tariné Deák Edit osztályvezető

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

PANNON EGYETEM A PANNON EGYETEM HALLGATÓI JUTTATÁSI ÉS TÉRÍTÉSI SZABÁLYZATA

PANNON EGYETEM A PANNON EGYETEM HALLGATÓI JUTTATÁSI ÉS TÉRÍTÉSI SZABÁLYZATA A Szenátus elfogadta: 2012. február 9. A határozat száma: 118/2011-2012. (II. 9.) Szenátus határozat Hatálybalépés: 2012. február

PANNON EGYETEM A PANNON EGYETEM HALLGATÓI JUTTATÁSI ÉS TÉRÍTÉSI SZABÁLYZATA A Szenátus elfogadta: 2012. február 9. A határozat száma: 118/2011-2012. (II. 9.) Szenátus határozat Hatálybalépés: 2012. február

2011. évi CLXXXVII. törvény. a szakképzésről ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK. I. Fejezet. Alapelvek

2011. évi CLXXXVII. törvény a szakképzésről Magyarországon a munkaerőpiac és a gazdaság által keresett és elismert szakképesítéseknek az esélyegyenlőség elve érvényesítésével történő megszerzésének biztosítása,

2011. évi CLXXXVII. törvény a szakképzésről Magyarországon a munkaerőpiac és a gazdaság által keresett és elismert szakképesítéseknek az esélyegyenlőség elve érvényesítésével történő megszerzésének biztosítása,

DUNAÚJVÁROSI EGYETEM TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT

DUNAÚJVÁROSI EGYETEM 2016 Dunaújváros. 7. kiadás 3. módosítás 2 (49). oldal Dunaújvárosi Főiskola szenátusa által a 128-2014/2015. (2015.06.23.) számú határozatával elfogadott, a 12-2015/2016 (2015.09.01.)

DUNAÚJVÁROSI EGYETEM 2016 Dunaújváros. 7. kiadás 3. módosítás 2 (49). oldal Dunaújvárosi Főiskola szenátusa által a 128-2014/2015. (2015.06.23.) számú határozatával elfogadott, a 12-2015/2016 (2015.09.01.)

A kisadózó vállalkozások tételes adójának szabályai 2016. évben

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

1. 2012. március 1-jén hatályba lépő módosítás

A szakképzésről szóló 2011. évi CLXXXVII. törvény (Szt.) 2012. évi módosításai 1. 2012. március 1-jén hatályba lépő módosítás Jogszabály megelőző állapota: 91. (7) Az e törvény előírásait a Magyar Honvédség,

A szakképzésről szóló 2011. évi CLXXXVII. törvény (Szt.) 2012. évi módosításai 1. 2012. március 1-jén hatályba lépő módosítás Jogszabály megelőző állapota: 91. (7) Az e törvény előírásait a Magyar Honvédség,

Hivatkozási szám a TAB ülésén: 4. (T/10537) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 4. (T/10537) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 4. (T/10537) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

Kitöltési útmutató a 1608 jelű havi bevalláshoz

Kitöltési útmutató a 1608 jelű havi bevalláshoz Jogszabályi háttér: az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.), a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban:

Kitöltési útmutató a 1608 jelű havi bevalláshoz Jogszabályi háttér: az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.), a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban:

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2006. november 27.-i ülésére Tárgy: A Zirc Városi Önkormányzat által fenntartott nevelési és oktatási intézményekben alkalmazandó

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2006. november 27.-i ülésére Tárgy: A Zirc Városi Önkormányzat által fenntartott nevelési és oktatási intézményekben alkalmazandó

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT 2011. Dunaújváros 2012. július 12. 5. kiadás 5. módosítás 2 (54). oldal Dunaújvárosi Főiskola szenátusa által 53-2006/2007 (2007.06.19.) számú határozattal

DUNAÚJVÁROSI FŐISKOLA TÉRÍTÉSI ÉS JUTTATÁSI SZABÁLYZAT 2011. Dunaújváros 2012. július 12. 5. kiadás 5. módosítás 2 (54). oldal Dunaújvárosi Főiskola szenátusa által 53-2006/2007 (2007.06.19.) számú határozattal

MHK adatbázis Jogszabály szöveg. 2001. évi LI. törvény 2003. június 7. - 2004. január 1. Lekérdezés ideje: 2004. június 30.

MHK adatbázis Jogszabály szöveg 2001. évi LI. törvény 2003. június 7. - 2004. január 1. Lekérdezés ideje: 2004. június 30. (C)1992-2001. Magyar Hivatalos Közlönykiadó Kft. 2001. évi LI. törvény a szakképzési

MHK adatbázis Jogszabály szöveg 2001. évi LI. törvény 2003. június 7. - 2004. január 1. Lekérdezés ideje: 2004. június 30. (C)1992-2001. Magyar Hivatalos Közlönykiadó Kft. 2001. évi LI. törvény a szakképzési

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A Baptista Teológiai Akadémia hallgatói részére nyújtható támogatásokról és az általuk fizetendő díjakról és térítésekről szóló szabályzat

A Baptista Teológiai Akadémia hallgatói részére nyújtható támogatásokról és az általuk fizetendő díjakról és térítésekről szóló szabályzat (MÓDOSÍTÁSOKKAL EGYSÉGES SZERKEZETBEN) (Megjegyzés: 1 2010. 10.

A Baptista Teológiai Akadémia hallgatói részére nyújtható támogatásokról és az általuk fizetendő díjakról és térítésekről szóló szabályzat (MÓDOSÍTÁSOKKAL EGYSÉGES SZERKEZETBEN) (Megjegyzés: 1 2010. 10.

Városlőd Község Önkormányzata Képviselő-testületének 7/2010. (XII. 9.) önkormányzati rendelete a gyermekvédelmi ellátásokról (egységes szerkezetben)

önkormányzati rendelete a gyermekvédelmi ellátásokról (egységes szerkezetben)") Városlőd Község Önkormányzata Képviselő-testületének 7/2010. (XII. 9.) önkormányzati rendelete a gyermekvédelmi ellátásokról (egységes szerkezetben) A rendelet hatálybalépésének napja: 2011. január 1.

Városlőd Község Önkormányzata Képviselő-testületének 7/2010. (XII. 9.) önkormányzati rendelete a gyermekvédelmi ellátásokról (egységes szerkezetben) A rendelet hatálybalépésének napja: 2011. január 1.

SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT - II. RÉSZ - HALLGATÓI KÖVETELMÉNYRENDSZER

SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT - II. RÉSZ - HALLGATÓI KÖVETELMÉNYRENDSZER A Wekerle Sándor Üzleti Főiskola Szenátusa a a nemzeti felsõoktatásról szóló 2011. évi CCIV. törvény (a továbbiakban: Ftv.),

SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT - II. RÉSZ - HALLGATÓI KÖVETELMÉNYRENDSZER A Wekerle Sándor Üzleti Főiskola Szenátusa a a nemzeti felsõoktatásról szóló 2011. évi CCIV. törvény (a továbbiakban: Ftv.),

2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

Zamárdi Város Önkormányzat Képviselő-testületének 3/1998. (III.31.) számú rendelete a Gyermekvédelem helyi rendszeréről. (Egységes szerkezetben)

számú rendelete a Gyermekvédelem helyi rendszeréről. (Egységes szerkezetben)") Zamárdi Város Önkormányzat Képviselő-testületének 3/1998. (III.31.) számú rendelete a Gyermekvédelem helyi rendszeréről (Egységes szerkezetben) Zamárdi Város Önkormányzatának képviselő-testülete a helyi

Zamárdi Város Önkormányzat Képviselő-testületének 3/1998. (III.31.) számú rendelete a Gyermekvédelem helyi rendszeréről (Egységes szerkezetben) Zamárdi Város Önkormányzatának képviselő-testülete a helyi

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

www.adonavigator.hu Felkészülés a 2016-os adóévre a kisvállalati adózás szakértője Előadó: Böröczkyné Verebélyi Zsuzsanna

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

I. FEJEZET A SZEMÉLYI JÖVEDELEMADÓT, A TÁRSASÁGI ADÓT ÉS AZ EGYSZERÛSÍTETT KÖZTEHERVISELÉSI HOZZÁJÁRULÁST ÉRINTÕ MÓDOSÍTÁSOK

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

A Pázmány Péter Katolikus Egyetem Felvételi Szabályzata

A Pázmány Péter Katolikus Egyetem Felvételi Szabályzata a felsőoktatási intézmények felvételi eljárásairól szóló 423/2012. (XII. 29.) Korm. rendelettel egységes szövegbe foglalva (2014. november 11. napjától

A Pázmány Péter Katolikus Egyetem Felvételi Szabályzata a felsőoktatási intézmények felvételi eljárásairól szóló 423/2012. (XII. 29.) Korm. rendelettel egységes szövegbe foglalva (2014. november 11. napjától

Bevezetés... 4 I. FEJEZET... 4 ÁLTALÁNOS RENDELKEZÉSEK... 4 1. A Szabályzat hatálya... 4 2. A hallgatói juttatások és térítési díjak ügyében eljáró

Szent István Egyetem Gödöllő A SZENT ISTVÁN EGYETEM ÁLLATORVOSTUDOMÁNYI KARON ÉRVÉNYES SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA 5/D melléklete A HALLGATÓI JUTTATÁSOK ÉS TÉRÍTÉSEK SZABÁLYZATA FACULTAS 1787 SCIENTIARUM

Szent István Egyetem Gödöllő A SZENT ISTVÁN EGYETEM ÁLLATORVOSTUDOMÁNYI KARON ÉRVÉNYES SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA 5/D melléklete A HALLGATÓI JUTTATÁSOK ÉS TÉRÍTÉSEK SZABÁLYZATA FACULTAS 1787 SCIENTIARUM

NEMZETI KÖZSZOLGÁLATI EGYETEM

Hatály: 2015. IX. 5 - F5. NEMZETI KÖZSZOLGÁLATI EGYETEM TANULMÁNYI ÉS VIZSGASZABÁLYZAT (Egységes szerkezetben a 117/2013. (VII. 10.) szenátusi határozat, a 92/2014. (VII. 16.) szenátusi határozat, a 15/2015.

Hatály: 2015. IX. 5 - F5. NEMZETI KÖZSZOLGÁLATI EGYETEM TANULMÁNYI ÉS VIZSGASZABÁLYZAT (Egységes szerkezetben a 117/2013. (VII. 10.) szenátusi határozat, a 92/2014. (VII. 16.) szenátusi határozat, a 15/2015.

(...) 47/1996. (XII.30.)

47/1996. (XII.30.)") Szeged Megyei Jogú Város Közgyűlésének.../. (...) Kgy. rendelete az önkormányzati nevelési-oktatási intézményekben szedhető térítési díjakról és tandíjakról szóló módosított 47/1996. (XII.30.) Kgy. rendeletének

Szeged Megyei Jogú Város Közgyűlésének.../. (...) Kgy. rendelete az önkormányzati nevelési-oktatási intézményekben szedhető térítési díjakról és tandíjakról szóló módosított 47/1996. (XII.30.) Kgy. rendeletének

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Adótörvények változásai 2013. január 1-től

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Ikt. sz.: SZF/.../2012. A Szolnoki Főiskola Térítési és Juttatási Szabályzata

Ikt. sz.: SZF/.../2012 A Szolnoki Főiskola Térítési és Juttatási Szabályzata Szolnok, 2012 A Szolnoki Főiskola (továbbiakban: főiskola) Szenátusa a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény

Ikt. sz.: SZF/.../2012 A Szolnoki Főiskola Térítési és Juttatási Szabályzata Szolnok, 2012 A Szolnoki Főiskola (továbbiakban: főiskola) Szenátusa a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény

Nagykálló Város Önkormányzata. 34/2007. (VIII.31.) Önk. r e n d e l e t e

Önk. r e n d e l e t e") Nagykálló Város Önkormányzata 34/2007. (VIII.31.) Önk. r e n d e l e t e a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (egységes szerkezetben a 49/2007. (XII.29.) Önk. rendelettel)

Nagykálló Város Önkormányzata 34/2007. (VIII.31.) Önk. r e n d e l e t e a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (egységes szerkezetben a 49/2007. (XII.29.) Önk. rendelettel)

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Algyő Nagyközség Önkormányzat. Képviselő-testületének. 2/2016. (I.29.) Önkormányzati rendelete. a gazdaságélénkítésről

Önkormányzati rendelete. a gazdaságélénkítésről") Algyő Nagyközség Önkormányzat Képviselő-testületének 2/2016. (I.29.) Önkormányzati rendelete a gazdaságélénkítésről Hatályos: 2016.01.30.-tól Algyő Nagyközség Önkormányzata a vállalkozások által foglalkoztatottak

Algyő Nagyközség Önkormányzat Képviselő-testületének 2/2016. (I.29.) Önkormányzati rendelete a gazdaságélénkítésről Hatályos: 2016.01.30.-tól Algyő Nagyközség Önkormányzata a vállalkozások által foglalkoztatottak

XXI. ÉVFOLYAM 1. SZÁM 2010. JANUÁR 18. ÁRA: 2040 Ft ÖNKORMÁNYZAT SPORT TURISZTIKA. Felhívás! I. RÉSZ JOGSZABÁLYOK

XXI. ÉVFOLYAM 1. SZÁM 2010. JANUÁR 18. ÁRA: 2040 Ft ÖNKORMÁNYZAT SPORT TURISZTIKA AZ ÖNKORMÁNYZATI MINISZTÉRIUM HIVATALOS LAPJA Felhívás! Felhívjuk tisztelt Elõfizetõink figyelmét a közlöny utolsó oldalán

XXI. ÉVFOLYAM 1. SZÁM 2010. JANUÁR 18. ÁRA: 2040 Ft ÖNKORMÁNYZAT SPORT TURISZTIKA AZ ÖNKORMÁNYZATI MINISZTÉRIUM HIVATALOS LAPJA Felhívás! Felhívjuk tisztelt Elõfizetõink figyelmét a közlöny utolsó oldalán

PÁLYÁZATI KIÍRÁS A MUNKAERŐPIACI ALAP KÉPZÉSI ALAPRÉSZ 2010

PÁLYÁZATI KIÍRÁS A MUNKAERŐPIACI ALAP KÉPZÉSI ALAPRÉSZ 2010. ÉVI DECENTRALIZÁLT REGIONÁLIS KERETÉBŐL FINANSZÍROZANDÓ, A SZAKKÉPZÉS TÁRGYI FELTÉTELEINEK FEJLESZTÉSRE IRÁNYULÓ BERUHÁZÁSOK TÁMOGATÁSÁRA TARTALOMJEGYZÉK

PÁLYÁZATI KIÍRÁS A MUNKAERŐPIACI ALAP KÉPZÉSI ALAPRÉSZ 2010. ÉVI DECENTRALIZÁLT REGIONÁLIS KERETÉBŐL FINANSZÍROZANDÓ, A SZAKKÉPZÉS TÁRGYI FELTÉTELEINEK FEJLESZTÉSRE IRÁNYULÓ BERUHÁZÁSOK TÁMOGATÁSÁRA TARTALOMJEGYZÉK

KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez. 20.../20. tanévre

5. számú melléklet KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez 20.../20. tanévre 1. Alulírott (szül.név:, szül.hely, idő,.. anyja neve:, értesítési cím, értesítési telefonszám,

5. számú melléklet KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez 20.../20. tanévre 1. Alulírott (szül.név:, szül.hely, idő,.. anyja neve:, értesítési cím, értesítési telefonszám,

T/17965. számú. törvényjavaslat. az oktatást érintő egyes törvények módosításáról

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/17965. számú törvényjavaslat az oktatást érintő egyes törvények módosításáról Előadó: Dr. Magyar Bálint oktatási miniszter Budapest, 2005. október 2005. évi. törvény az

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/17965. számú törvényjavaslat az oktatást érintő egyes törvények módosításáról Előadó: Dr. Magyar Bálint oktatási miniszter Budapest, 2005. október 2005. évi. törvény az

ELŐTERJESZTÉS. Tiszavasvári Város Önkormányzata Képviselő-testületének 2015. április 23-án tartandó ülésére

ELŐTERJESZTÉS Tiszavasvári Város Önkormányzata Képviselő-testületének 2015. április 23-án tartandó ülésére Az előterjesztés tárgya: Tájékoztatás a fóliasátrak helyével kapcsolatos egyeztetés eredményéről

ELŐTERJESZTÉS Tiszavasvári Város Önkormányzata Képviselő-testületének 2015. április 23-án tartandó ülésére Az előterjesztés tárgya: Tájékoztatás a fóliasátrak helyével kapcsolatos egyeztetés eredményéről

T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ. az Országgyűlés részére

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

2010. évi XC. törvény. egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról. I. Fejezet

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

SZF/.../2011 S z o l n o k i F ő i s k o l a F e l v é t e l i é s Á t v é t e l i S z a b á l y z a t E g y s é g e s s z e r k e z e t b e n

SZF/.../2011 S z o l n o k i F ő i s k o l a F e l v é t e l i é s Á t v é t e l i S z a b á l y z a t E g y s é g e s s z e r k e z e t b e n Utolsó módosítás: 2011. június 16-án A Szolnoki Főiskola (a

SZF/.../2011 S z o l n o k i F ő i s k o l a F e l v é t e l i é s Á t v é t e l i S z a b á l y z a t E g y s é g e s s z e r k e z e t b e n Utolsó módosítás: 2011. június 16-án A Szolnoki Főiskola (a

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

1/2006/09 Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár?

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

Zala Megyei Szakképzés- Fejlesztési Koncepció

Zala Megyei Szakképzés- Fejlesztési Koncepció Zalaegerszeg, 2013. március 28. Tartalom 1. Helyzetelemzés 4 1.1. Jogszabályi környezet vizsgálata, meghatározó rendelkezések értelmezése, 4 felvázolása, az

Zala Megyei Szakképzés- Fejlesztési Koncepció Zalaegerszeg, 2013. március 28. Tartalom 1. Helyzetelemzés 4 1.1. Jogszabályi környezet vizsgálata, meghatározó rendelkezések értelmezése, 4 felvázolása, az

KITÖLTÉSI ÚTMUTATÓ A 2010. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓ BEVALLÁSI NYOMTATVÁNYHOZ

KITÖLTÉSI ÚTMUTATÓ A 2010. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓ BEVALLÁSI NYOMTATVÁNYHOZ 1 AZ IPARŰZÉSI ADÓBEVALLÁS BENYÚJTÁSÁRA KÖTELEZETTEK KÖRE Ezt a bevallási nyomtatványt

KITÖLTÉSI ÚTMUTATÓ A 2010. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓ BEVALLÁSI NYOMTATVÁNYHOZ 1 AZ IPARŰZÉSI ADÓBEVALLÁS BENYÚJTÁSÁRA KÖTELEZETTEK KÖRE Ezt a bevallási nyomtatványt

HÍRLEVÉL. Zala Megyei Kormányhivatal Munkaügyi Központja

Zala Megyei Kormányhivatal Munkaügyi Központja HÍRLEVÉL Munkáltatói tájékoztatás a könnyebb eligazodás tükrében Tisztelt Munkáltatók! 2014. február A Zala Megyei Kormányhivatal Munkaügyi Központja a Partnerei

Zala Megyei Kormányhivatal Munkaügyi Központja HÍRLEVÉL Munkáltatói tájékoztatás a könnyebb eligazodás tükrében Tisztelt Munkáltatók! 2014. február A Zala Megyei Kormányhivatal Munkaügyi Központja a Partnerei

Személyi jövedelemadó

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

A Pécsi Tudományegyetem. Szervezeti és Működési Szabályzatának 5. számú melléklete. A Pécsi Tudományegyetem Tanulmányi és Vizsgaszabályzata

A Pécsi Tudományegyetem Szervezeti és Működési Szabályzatának 5. számú melléklete A Pécsi Tudományegyetem Tanulmányi és Vizsgaszabályzata Pécs 2006. 2016. április 21. napjától hatályos változat A Pécsi

A Pécsi Tudományegyetem Szervezeti és Működési Szabályzatának 5. számú melléklete A Pécsi Tudományegyetem Tanulmányi és Vizsgaszabályzata Pécs 2006. 2016. április 21. napjától hatályos változat A Pécsi

MAGYAR KÖZLÖNY 197. szám

MAGYAR KÖZLÖNY 197. szám MAGYARORSZÁG HIVATALOS LAPJA 2015. december 16., szerda Tartalomjegyzék 2015. évi CCXII. törvény Egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról

MAGYAR KÖZLÖNY 197. szám MAGYARORSZÁG HIVATALOS LAPJA 2015. december 16., szerda Tartalomjegyzék 2015. évi CCXII. törvény Egyes törvényeknek a gazdasági növekedéssel összefüggésben történő módosításáról

1997. évi LXXX. törvény. a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről 1

1. oldal 1997. évi LXXX. törvény a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről 1 I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK A törvény célja 1. E törvény

1. oldal 1997. évi LXXX. törvény a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről 1 I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK A törvény célja 1. E törvény

2001. évi CI. törvény a felnőttképzésről

2001. évi CI. törvény a felnőttképzésről Abból a célból, hogy a tanuláshoz való jog az állampolgár egész életpályáján érvényesüljön, a felnőttkori tanuláshoz és képzéshez való hozzáférés szabályozott lehetőségei

2001. évi CI. törvény a felnőttképzésről Abból a célból, hogy a tanuláshoz való jog az állampolgár egész életpályáján érvényesüljön, a felnőttkori tanuláshoz és képzéshez való hozzáférés szabályozott lehetőségei

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Családi kedvezmény (1) A családi kedvezmény 2014. január 1-jétől már nem csak az összevont adóalap csökkentése révén érvényesíthető, hanem az összevont

Személyi jövedelemadó és családi kedvezmény 2014 Családi kedvezmény (1) A családi kedvezmény 2014. január 1-jétől már nem csak az összevont adóalap csökkentése révén érvényesíthető, hanem az összevont

TÁRGY: Az önkormányzati fenntartású köznevelési intézményekben térítési díj, tandíj ellenében biztosított köznevelési feladatokról

ELŐTERJESZTÉS EDELÉNY VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 2012. SZEPTEMBER 12-ÉN TARTANDÓ NYÍLT ÜLÉSÉRE SORSZÁM:.. MELLÉKLETEK: 0 db TÁRGY: Az önkormányzati fenntartású köznevelési intézményekben