Az ingatlanadó, mint vagyonadó

|

|

|

- Árpád Soós

- 8 évvel ezelőtt

- Látták:

Átírás

1 Az ingatlanadó, mint vagyonadó okl. nemzetközi adószakértő egyetemi docens

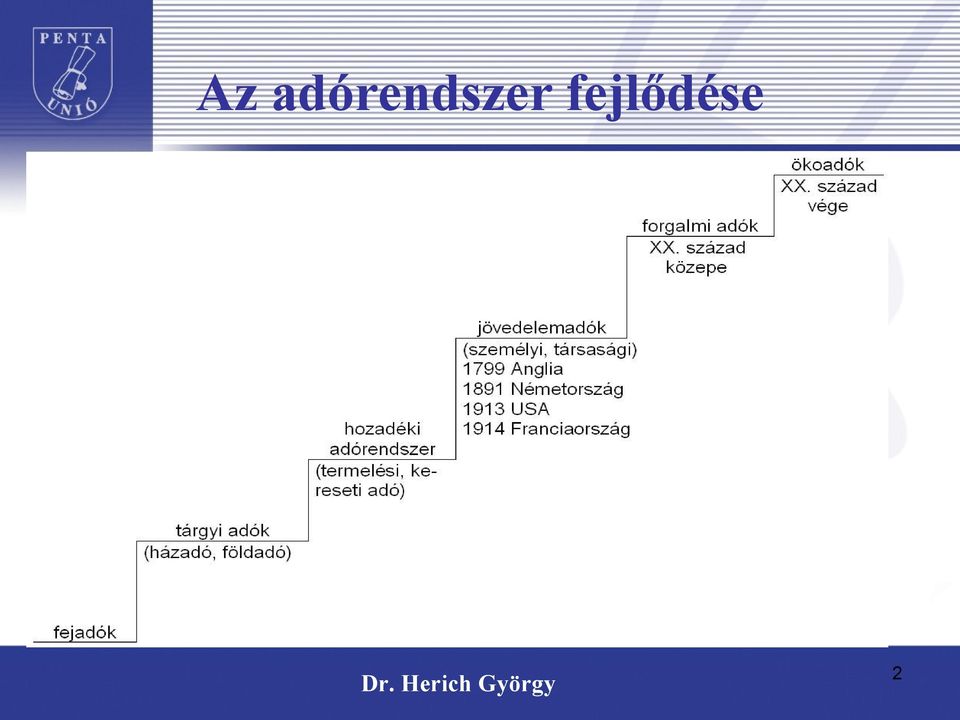

2 Az adórendszer fejlődése 2

3 Probléma A vagyon birtoklása nem jelent feltétlen jövedelemforrást (öröklés, ajándék, munkanélküli stb.) Korábbi, adózott jövedelemből keletkezett gazdasági kettős adóztatás Vagyon = elhalasztott fogyasztás 3

4 Vagyonadóztatás Célja: Adóbevétel elérése Közös terhekhez vagyonarányos hozzájárulás Jövedelemadó hiányosságok korrigálása Eszközhatékonysági előírás Adóalany: természetes / jogi személy, közösség Adótárgy: minden vagyonelem (ingó, ingatlan stb.) Adóalap: a vagyon értéke, (értékelési tv.) Adómérték: vagyonfajtánként meghatározva 4

Adóalap: a vagyon értéke, (értékelési tv.")

5 Definíció Vagyon: reáliák amelyek az adózó rendelkezésére állnak Érzékelhető ingatlan (föld és tartósan egyesített tartozék) ingó (gép, műtárgyak, bélyegek, kincsek) Nem érzékelhető (részvény, betét, követelés stb.) 5

Nem érzékelhető (részvény, betét,")

6 Alapvető probléma Az adóalap (érték) igazságos, korrekt meghatározása (technika, idő, költség) Az adóalap karbantartási költségei Adóelkerülési technikák felerősödése: A vagyon külföldre menekítése A vagyon konvertálása A vagyon láthatatlanná tétele 6

7 Német gyakorlat: Értékelési törvény (1934.) Feladata: Értékelés tárgyainak meghatározása, korlátozása, összetartozás meghatározása Értékelés tárgyakhoz, személyekhez kötése Módszer megállapítása Célja: Minden adónemben egységes adóalap létrehozása Korrekt adóalap meghatározása 7

8 Értékelési módszerek I. Piaci érték: Értékpapírok és részesedések Tőkekövetelések, tartozások Haszonélvezet Ingatlanvagyon Külföldi tárgyi vagyon Erdő és mezőgazdasági vagyon Üzemi vagyon Részesedési jogok 8

9 Értékelési módszerek II. Részérték: egyes gazdasági jószág értéke, ha vállalkozás folytatja Hozamérték: szabályszerű, terhektől mentes gazdálkodás, idegen munkaerővel, rendszeresen elérhető hozam (mezőgazdasági, üzemi vagyon) Árfolyamérték: értékpapírok, tőkekövetelés Tőkeérték: használati jogok 9

")

10 Stuttgarti eljárás Alkalmazási területe,a piaci érték becslése a vagyon és a hozamkilátások figyelembevételével: a tőketársaság nem jegyzett részesedése amennyiben ez nem vezethető le egy évnél nem régebbi adásvételek adataiból 10

11 Időszakok Fő megállapítási időszak Időszakok közötti váltások Ingatlan értékelés 11

12 Ország Vagyonadó Ingatlanadó alany alap mérték % Ausztria természetes és jogi személyek egységérték 0,2-1% Belgium 2,5-1,25 Ciprus természetes és jogi személyek 0; 0,4%( CYP felett) Csehország természetes személy négyzetméter 1-10 korona/m² Dánia vállalkozások, jogi személyek piaci érték? 1% Egyesült Királyság jogi és természetes személy bérleti díj évente a kormány áll.meg Észtország jogi és természetes személy ingatlan, telek:0,1-2,5%; amelyiket nem ipari célra: 20,50,75%kedvezmény Finnország jogi személy az a tulaj, aki a nemzeti jöv. a alanya, nem fizet, más: 1% Franciaország van, természetes személyeknek természetes személy bérleti díj 0,55-1,8% Görögország, 92 óta 0,3-0,8% Hollandia, 2001-től tulajdonos és bérlő is egységérték tételes Írország, 78-ban szűnt piaci érték 0,3-1,2% Lengyelország jogi és természetes személy négyzetméter 0,66 PLN ipari terület, 0,32 más terület, 0,54 lakóépület, 12 17,98 ipari épület, 6,01 más épület

13 Ország Vagyonadó alany Ingatlanadó alap mérték % Lettország jogi és természetes személy kataszter alapján 0,015 Litvánia jogi és természetes személy 1-1,5% Luxemburg (van, tiszta vagyon) természetes és jogi személynek 0,07-0,8% Magyarország max. 2-3% Málta Németország, 96 óta természetes és jogi személyek egységérték 0,6-3% Olaszország 96-óta természetes és jogi személyek kataszter alapján 0,4-0,7% Portugália egységérték 0,8-1% Spanyolország van, természetes személyeknek kataszter alapján 0,3-0,4% Svédország van 0,15-1,5% Szlovákia természetes és jogi személyek négyzetméter, érték 1-4,5 SKK/m2, földadó 0,75% Szlovénia természetes és jogi személyek nem egységes Mentesség: 160 négyzetméter alatt, mezőgazdasági terület, kulturális emlékmű, 8 méternél rövidebb hajó Bulgária Románia természetes és jogi személyek magánszemély / vállalkozás hely, terület / könyvsz.érték 0, RL/0,5-1,5%

14 Ország Vagyonadó alany Ingatlanadó alap mérték % Japán van természetes és jogi személy kataszter 1,4-2,1% Kanada tulajdonos tiszta érték 3%? Mexikó kataszter 0,275-1,35% Szerbia piaci érték, CSD fel. 0,4-2% / 0,25-0,4% Ukrajna természetes és jogi személyek jan.1-i érték 1% Oroszország van, 0,1-2,0% magánszemély természetes és jogi személyek használattól függően, érték 0,3% v. 1,5% Norvégia, 2002-től, csak természetes személynél természetes és jogi személyek egységérték 2,50% Horvátország Monaco Macedónia természetes és jogi személyek forgalmi érték 0,1-0,2% Kína piaci érték 1,20% Svájc kantonban van, magánszemély + vállallk, állami természetes személy piaci érték (biztosítási érték) 0,005-0,55% USA sokféle Albánia természetes és jogi személyek négyzetméter Al Gibraltár Guermsey természetes és jogi személyek természetes és jogi személyek négyzetláb kataszter 0,6 GBP/nm 14

0,005-0,55% USA sokféle Albánia természetes és jogi személyek négyzetméter 2-100")

15 Ingatlan, mint adózási kategória I. Ingatlan, mint a korábbi jövedelem tárgyiasult formája Ingatlan, mint jövedelemforrás Ingatlan, mint munkaerő újratermelési eszköz (lakás, üdülő, sporttelep, múzeum) Természetes személy Vállalkozási célra Újratermelődési célra Vállalkozás Vállalkozási cél / nem vállalkozási cél Használatban / használaton kívül 15

16 Az ingatlan fogalma a Ptk. és az adótörvények szerint Ptk. konkrét meghatározás, de 95. szerint a földdel tartósan egyesített tartozékok, alkotórészek is Szja tv. ingatlan fogalma /3. (29.)/: hasonló a Ptk. szerinti meghatározáshoz (kivéve lábon álló termés) Tao tv. ingatlan fogalma /4. (18.)/: a föld, és a földdel alkotórészi kapcsolatban álló minden dolog Áfa tv. értelmezésben a Ptk. szerintit fogadja el, de külön meghatározza a lakóingatlan fogalmát /13. (21.)/: lakás céljára létesített, és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró ingatlan. Nem minősül lakóingatlannak a lakás rendeltetésszerű használatához nem szükséges helyiség még akkor sem, ha az a lakóépülettel egybeépült, így különösen : a garázs, a műhely, az üzlet, a gazdasági épület. 16

/: lakás céljára létesített, és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró ingatlan.")

17 Az ingatlan fogalma a Számviteli törvény szerint Sztv. /26. (2.)/ Az ingatlanok között kell kimutatni a rendeltetésszerűen használatba vett földterületet és minden olyan anyagi eszközt, amelyet a földdel tartós kapcsolatban létesítettek. Az ingatlanok közé sorolandó: a földterület, a telek, a telkesítés, az épület, az épületrész, az egyéb építmény, az üzemkörön kívüli ingatlan, illetve ezek tulajdoni hányada, továbbá az ingatlanokhoz kapcsolódó vagyoni értékű jogok, függetlenül attól, hogy azokat vásárolták, vagy a vállalkozó állította elő, illetve azok saját tulajdonú vagy bérelt ingatlanon valósultak meg. Az ingatlanok között kell kimutatni a bérbe vett ingatlanokon végzett és aktivált beruházást, felújítást is. 17

18 Ingatlan, mint adózási kategória II. Ingatlan Szerzés (vétel, öröklés, ajándék): egyszeri, illeték Csere: egyszeri, illeték és jövedelemadó Értékesítés:egyszeri, jövedelemadó (inflációs adó) Hasznosítás: folyamatos, jövedelemadó Birtoklás, tulajdonlás: folyamatos, vagyonadó, ingatlanadó Kapcsolódó adók és adó jellegű szolgáltatások: kéményseprő, karbantartási áfa, szemétdíj, biztosítási díj Illeték: 110 milliárd Ft Építményadó, telekadó, kommunális adó: 58 milliárd Ft Illeték (ingyenes): Összesen: 15 milliárd Ft 190 milliárd Ft (2005) 18

19 Megoldandó kérdések Adóalany Adóalap, karbantartása Adómentességek Adómérték Adófizetés Adóbevétel kit illet meg Egyebek 19

20 Ingatlan adóztatás folyamata Nyilvántartás (önbevallás, vagyonleltár, kombinált) Vagyonértékelés (osztályozás, értékelés, bérleti díj, forgalmi érték, kivitelezési ktg.) Fölbecslés (ún. számított érték) Adókivetés Adóbegyűjtés (a várt érték kb. 33%-a folyik be) 20

Adókivetés Adóbegyűjtés (a várt érték kb.")

21 Adóalany Tulajdonos / birtokló? Természetes személy (magánszemély / család) Személyi jövedelemadó vagyon családi adó Vállalkozás Nonprofit szervezetek Önkormányzati (pl. vállalkozás, iskola) Állami 21

22 Adóalap Fizikai jellemzők Vagyonértékelés szabályozott (tv.-ben módszer, eljárás) szakértői (önállóan) Önbevallással egyedi értékelés (Európa) tömegbecslés (USA) = bérleti díj (Anglia) = forgalmi érték (USA) Adóalap karbantartása: Időszak (1, 4 stb. év) Módszer (ki, hogyan) Mérték (deflálás stb.) 22

23 Adómentességek Non-profit szervezetek esetén? Lakáscél? Állami-, önkormányzati tulajdon? Anyagi helyzet? Családi méret? Új lakás, üzem? Stb. 23

24 Adómérték Egységes Differenciált Hely Tulajdonforma Magán / vállalkozói Belföldi / külföldi (adóáthelyezés) Hasznosítási mód, lehetőség Adóerőképesség Fajtája: tételes/ degresszív / lineáris / progresszív Adóverseny 24

25 Adófizetés Ki (?): tulaj, birtokos, közösség, vállalkozás... Mikor (?): jövedelemképződéshez kötötten, függetlenül egységes, differenciált Miből (?): Hasznosítva van van jövedelem Nincs hasznosítva egyéb jövedelemből Nincs hasznosítva egyéb jövedelem terhelés Nincs hasznosítva egyéb jövedelem nem terhelhető? Formája: pénzben, természetben 25

26 Kit illet meg az adóbevétel Önkormányzat Központi költségvetés Arányosítva Milyen elv szerint Milyen korlátokkal Milyen bevételt vált ki Más jövedelemből kell fizetni ehhez kötődik 26

27 Egyéb kérdések Piaci verseny befolyásolása Országon belül Nemzetközi szinten (EU) Újabb jövedelmektől független adó Hatása az árakra (árszínvonal, árarány) jövedelem allokáció Bevezetés költsége, politikai hatása < > eredménye (kb. 60 milliárd) Jövedelem-felélés < > megtakarítások Vagyonelemek átstrukturálása Bevezetés ideje (Hollandia 10 év) Adóadminisztráció költsége (7-8 %) 27

28 Egyéb kérdések Adóelkerülési technikák belső források kivonásának erősödése Élőmunka költségeinek növekedése versenyképesség-csökkenés Lakossági megtakarításokat az inflációval tovább értékteleníti Az ingatlan volt az egyetlen belső menedék, stabilizáció tényező Előnyök hátrányok mérlegelése 28

29 Előnyök Költségvetési bevétel Hatékonysági követelmény Jövedelemadó lyukai korrigálhatók (?) Értékelési törvény máshol is felhasználható (egységesség) Adóteher átalakító: 1% TA: 33 milliárd -2% 1% ÁFA: 80 milliárd -1% 1% TB munkáltató 74 milliárd -1% 1% TB munkavállaló 70 milliárd -1% 1% SZJA 77 milliárd -1% Ez nem szerkezetváltás. 29

30 Hátrányok Jövedelemcentralizáció emelkedése Versenyképesség csökkenése Megtakarítási hajlandóság csökkenése Adóelkerülési technikák megjelenése Építőipari tevékenység csökkenése Foglalkoztatottság csökkenése Élőmunka terhének növekedése Jövedelem-allokációs hatás (költségvetés, lakás, vállalkozás, egyes vállalkozások között) A tulajdonos a bérlőre hárítja, ezzel kis jövedelműeket sújtja 30

31 Miért kell lépni? Megígértük?! (konvergencia program) További költségvetési bevétel kell? Kevés a társadalmi feszültség? Nem elég bonyolult az adórendszer? Nem oldható meg a jelenlegi eszközökkel? A jelenlegi helyi adó rendszer keretében is megoldható, ha nagyon szükséges. Segít a vállalkozói terhek csökkentésében, az adószerkezetben? 31

32 Következtetések A magyarországi jövedelemcentralizáció nemzetközi mércével mérve is magas, további növelése nem célszerű Adószerkezet átalakítási célra az ingatlanadó plusz bevétele (60-80 milliárd Ft) túl kevés, 1-2%-os adócsökkentés nem érzékelhető változás A nemzetközi tendenciák a vagyonadóztatás arányának csökkentését jelzik (2-8% helyi adóból) Új adónem megalapozott bevezetése több éves (Hollandia 10 év) szakmai előkészítő munkát igényel A legköltségesebb adó, a bevétel 8-10%-a a költség 32

33 Következtetések Amennyiben költségvetési bevétel elérése a cél, az a jelenlegi helyi adó rendszer keretében sokkal egyszerűbben, olcsóbban, kevesebb társadalmi-politikai feszültséggel megoldható. Ezt támasztja alá a hiányzó technika, humán feltétel, képlékeny piac is. Az ingatlanadó bevétel bármilyen formában történő növelése esetén meggondolandó, hogy az adóvisszatartás formájában az épületállomány minőségi fejlesztését, karbantartását, megújítását szolgálja Minden olyan adóváltozás, amely nem a megtakarítást, a felhalmozást ösztönzi, ellentétes a társadalom, a költségvetés, és hosszú távon a politika érdekeivel. 33

34 . Köszönöm a figyelmet! 34

Mire, mennyit költöttünk? Az államháztartás bevételei és kiadásai 2003-2006-ban

Mire, mennyit költöttünk? Az államháztartás bevételei és kiadásai 2003-2006-ban Kiadások változása Az államháztartás kiadásainak változása (pénzforgalmi szemléletben milliárd Ft-ban) 8 500 8 700 9 500

Mire, mennyit költöttünk? Az államháztartás bevételei és kiadásai 2003-2006-ban Kiadások változása Az államháztartás kiadásainak változása (pénzforgalmi szemléletben milliárd Ft-ban) 8 500 8 700 9 500

MELLÉKLET. a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak

EURÓPAI BIZOTTSÁG Brüsszel, 2017.5.17. COM(2017) 242 final ANNEX 1 MELLÉKLET a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak az egységes európai közbeszerzési dokumentum (ESPD)

EURÓPAI BIZOTTSÁG Brüsszel, 2017.5.17. COM(2017) 242 final ANNEX 1 MELLÉKLET a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak az egységes európai közbeszerzési dokumentum (ESPD)

USE ONLY EURÓPA ORSZÁGAI ÉS FŐVÁROSAI

EURÓPA ORSZÁGAI ÉS FŐVÁROSAI 1. Észak-Európa Norvégia Oslo Svédország Stockholm Finnország Helsinki Dánia Koppenhága Izland Reykjavík 2. Nyugat-Európa Nagy-Britannia vagy Egyesült Királyság, United Kingdom

EURÓPA ORSZÁGAI ÉS FŐVÁROSAI 1. Észak-Európa Norvégia Oslo Svédország Stockholm Finnország Helsinki Dánia Koppenhága Izland Reykjavík 2. Nyugat-Európa Nagy-Britannia vagy Egyesült Királyság, United Kingdom

130,00 ALL (0,94 EUR) 126,00 ALL (0,91 EUR) Ausztria 1,10 EUR (1,10 EUR) 1,27 EUR (1,27 EUR) 1,01 EUR (1,01 EUR)

126,00 ALL (0,91 EUR) Ausztria 1,10 EUR (1,10 EUR) 1,27 EUR (1,27 EUR) 1,01 EUR (1,01 EUR)") Aktuális benzinárak itt! - Benzinárak Európa 37 országából - Friss üzemanyagárak - TÉRKÉPNET - térkép Hol tankoljak? - Aktuális benzinárak itt! - Benzinárak Európa 37 országából - Friss üzemanyagárak,

Aktuális benzinárak itt! - Benzinárak Európa 37 országából - Friss üzemanyagárak - TÉRKÉPNET - térkép Hol tankoljak? - Aktuális benzinárak itt! - Benzinárak Európa 37 országából - Friss üzemanyagárak,

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Szerződő fél Ratifikáció/Csatlakozás Hatályba lépés dátuma. Albánia Csatlakozás: 2000. június 1. 2000. szeptember 1.

Az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek védelméről szóló Római Egyezmény (1998. évi XLIV. törvény az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek

Az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek védelméről szóló Római Egyezmény (1998. évi XLIV. törvény az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek

Azon ügyfelek számára vonatkozó adatok, akik részére a Hivatal hatósági bizonyítványt állított ki

Amerikai Egyesült Államok Ausztrália Ausztria Belgium Brunei Ciprus Dánia Egyesült Arab Emírségek Egyesült Királyság Finnország Franciaország Görögország Hollandia Horvátország Irán Írország Izland Izrael

Amerikai Egyesült Államok Ausztrália Ausztria Belgium Brunei Ciprus Dánia Egyesült Arab Emírségek Egyesült Királyság Finnország Franciaország Görögország Hollandia Horvátország Irán Írország Izland Izrael

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3.

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

Európa Albánia Andorra Ausztria Belgium Bulgária Csehszlovákia Dánia Egyesült Királyság Észtország

Európa 1930 SW SU GE CS CH LI YU ES CS Albánia Andorra Ausztria Belgium Bulgária Csehszlovákia Dánia Egyesült Királyság Észtország YU Finnország Franciaország Görögország Hollandia Írország Izland Jugoszlávia

Európa 1930 SW SU GE CS CH LI YU ES CS Albánia Andorra Ausztria Belgium Bulgária Csehszlovákia Dánia Egyesült Királyság Észtország YU Finnország Franciaország Görögország Hollandia Írország Izland Jugoszlávia

Az Otthonteremtési Program hatásai

Az Otthonteremtési Program hatásai NEMZETI MINŐSÉGÜGYI KONFERENCIA 2016. szeptember 16. Balogh László Pénzügypolitikáért Felelős Helyettes Államtitkár Nemzetgazdasági Minisztérium 2016. Szeptember 16.

Az Otthonteremtési Program hatásai NEMZETI MINŐSÉGÜGYI KONFERENCIA 2016. szeptember 16. Balogh László Pénzügypolitikáért Felelős Helyettes Államtitkár Nemzetgazdasági Minisztérium 2016. Szeptember 16.

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Mobilitásgarancia füzet

Mobilitásgarancia füzet Minőségi használt autók. Garanciával. Mobilitásgarancia Fontos tudnivalók Kérjük, figyelmesen olvassa el a klubkártya használatáról szóló jelen fejezetet, mielőtt szolgáltatásainkat

Mobilitásgarancia füzet Minőségi használt autók. Garanciával. Mobilitásgarancia Fontos tudnivalók Kérjük, figyelmesen olvassa el a klubkártya használatáról szóló jelen fejezetet, mielőtt szolgáltatásainkat

1. táblázat - A világ tűzeseteinek összesített adatai az országokban ( )

") 1. táblázat - A világ tűzeseteinek összesített adatai az országok (1993-2007) Év Országok Összes lakosság /milliárd fő/ Tűzesetek /millió db/ Tűzesetben elhunytak /ezer fő/ 1000 lakosra jutó tűzesetek

1. táblázat - A világ tűzeseteinek összesített adatai az országok (1993-2007) Év Országok Összes lakosság /milliárd fő/ Tűzesetek /millió db/ Tűzesetben elhunytak /ezer fő/ 1000 lakosra jutó tűzesetek

ADÓVERSENY AZ EURÓPAI UNIÓ ORSZÁGAIBAN

ADÓVERSENY AZ EURÓPAI UNIÓ ORSZÁGAIBAN Bozsik Sándor Miskolci Egyetem Gazdaságtudományi Kar pzbozsi@uni-miskolc.hu MIRŐL LESZ SZÓ? Jelenlegi helyzetkép Adóverseny lehetséges befolyásoló tényezői Az országklaszterek

ADÓVERSENY AZ EURÓPAI UNIÓ ORSZÁGAIBAN Bozsik Sándor Miskolci Egyetem Gazdaságtudományi Kar pzbozsi@uni-miskolc.hu MIRŐL LESZ SZÓ? Jelenlegi helyzetkép Adóverseny lehetséges befolyásoló tényezői Az országklaszterek

2006.12.26. Elgépiesedő világ, vagy humanizált technológia

Elgépiesedő világ, vagy humanizált technológia Az emberi szenvedés kalkulusai Az utóbbi 15 évben lezajlott a kettős átmenet A társadalmi intézményrendszerekbe vetett bizalom csökken Nem vagyunk elégedettek

Elgépiesedő világ, vagy humanizált technológia Az emberi szenvedés kalkulusai Az utóbbi 15 évben lezajlott a kettős átmenet A társadalmi intézményrendszerekbe vetett bizalom csökken Nem vagyunk elégedettek

2018/149 ELNÖKI TÁJÉKOZTATÓ Budapest, Riadó u Pf Tel.:

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban. Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1.

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1. Vázlat Definíciók dimenziók Mérési problémák Szubjektív adóráta A szubjektív

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1. Vázlat Definíciók dimenziók Mérési problémák Szubjektív adóráta A szubjektív

EOS Cégcsoport. Követelés kezelési lehetőségek az EU-n belül és kívül. Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20.

EOS Cégcsoport Követelés kezelési lehetőségek az EU-n belül és kívül Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20. Tartalomjegyzék Az EOS világszerte Mire van szükségem, ha az export piacra

EOS Cégcsoport Követelés kezelési lehetőségek az EU-n belül és kívül Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20. Tartalomjegyzék Az EOS világszerte Mire van szükségem, ha az export piacra

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Egészségügyi ellátások. Alapellátás és Járóbeteg-ellátás: Az ellátásért 10 eurót kell fizetni a biztosítottnak évente.

Egészségügyi ellátások Ausztria: Alapellátás és Az ellátásért 10 eurót kell fizetni a biztosítottnak évente. Átlagban 8-10 eurót kell fizetni naponta, de ez tartományonként változik. 28 nap a felső korlát.

Egészségügyi ellátások Ausztria: Alapellátás és Az ellátásért 10 eurót kell fizetni a biztosítottnak évente. Átlagban 8-10 eurót kell fizetni naponta, de ez tartományonként változik. 28 nap a felső korlát.

Élelmiszervásárlási trendek

Élelmiszervásárlási trendek Magyarországon és a régióban Nemzeti Agrárgazdasági Kamara: Élelmiszeripari Körkép 2017 Csillag-Vella Rita GfK 1 Kiskereskedelmi trendek a napi fogyasztási cikkek piacán 2 GfK

Élelmiszervásárlási trendek Magyarországon és a régióban Nemzeti Agrárgazdasági Kamara: Élelmiszeripari Körkép 2017 Csillag-Vella Rita GfK 1 Kiskereskedelmi trendek a napi fogyasztási cikkek piacán 2 GfK

3. melléklet: Innovációs és eredményességi mutatók Összesített innovációs index, 2017 (teljesítmény a 2010-es EU-átlag arányában)

") 3. melléklet: Innovációs és eredményességi mutatók 3.1. Összesített innovációs index, 2017 (teljesítmény a 2010-es EU-átlag arányában) 3.1.1. Az EU innovációs eredménytáblája (European Innovation Scoreboard)

3. melléklet: Innovációs és eredményességi mutatók 3.1. Összesített innovációs index, 2017 (teljesítmény a 2010-es EU-átlag arányában) 3.1.1. Az EU innovációs eredménytáblája (European Innovation Scoreboard)

Legyen Magyarország a harcsatenyésztés európai központja, november 9.

A harcsatenyésztés fejlesztésének lehetősége itthon Lengyel Péter, Udvari Zsolt Földművelésügyi Minisztérium Horgászati és Halgazdálkodási Főosztály Legyen Magyarország a harcsatenyésztés európai központja,

A harcsatenyésztés fejlesztésének lehetősége itthon Lengyel Péter, Udvari Zsolt Földművelésügyi Minisztérium Horgászati és Halgazdálkodási Főosztály Legyen Magyarország a harcsatenyésztés európai központja,

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 18. Élıállat és Hús 2009. 19. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 18. Élıállat és Hús 2009. 19. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

Pillér Takarékszövetkezet

Hirdetmény szolgáltatás díjairól forgalmazott és már nem forgalmazott lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek

Hirdetmény szolgáltatás díjairól forgalmazott és már nem forgalmazott lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek

A magyar építőipar számokban és a 2015. évi várakozások

A magyar építőipar számokban és a 2015. évi várakozások Az építőipari termelés alakulása A magyar építőipari termelés hat éves csökkenés után mélyponton 2012. évben volt ~1600 Mrd Ft értékkel. 2013-ban

A magyar építőipar számokban és a 2015. évi várakozások Az építőipari termelés alakulása A magyar építőipari termelés hat éves csökkenés után mélyponton 2012. évben volt ~1600 Mrd Ft értékkel. 2013-ban

NIKOLETTI ANTAL NEMZETKÖZI GAZDASÁGI KAPCSOLATOKÉRT ÉS FENNTARTHATÓ GAZDASÁGFEJLESZTÉSÉRT FELELŐS HELYETTES ÁLLAMTITKÁR NEMZETGAZDASÁGI MINISZTRÉIUM

NIKOLETTI ANTAL NEMZETKÖZI GAZDASÁGI KAPCSOLATOKÉRT ÉS FENNTARTHATÓ GAZDASÁGFEJLESZTÉSÉRT FELELŐS HELYETTES ÁLLAMTITKÁR NEMZETGAZDASÁGI MINISZTRÉIUM a GDP százelékában a GDP százelékában százalék, % Százalék,

NIKOLETTI ANTAL NEMZETKÖZI GAZDASÁGI KAPCSOLATOKÉRT ÉS FENNTARTHATÓ GAZDASÁGFEJLESZTÉSÉRT FELELŐS HELYETTES ÁLLAMTITKÁR NEMZETGAZDASÁGI MINISZTRÉIUM a GDP százelékában a GDP százelékában százalék, % Százalék,

Közlekedésbiztonsági trendek az Európai Unióban és Magyarországon

Közlekedésbiztonsági trendek az Európai Unióban és Magyarországon Prof. Dr. Holló Péter, az MTA doktora KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem, Győr egyetemi

Közlekedésbiztonsági trendek az Európai Unióban és Magyarországon Prof. Dr. Holló Péter, az MTA doktora KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem, Győr egyetemi

Az Európai Unió Tanácsa Brüsszel, május 12. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2017. május 12. (OR. en) 9046/17 ADD 1 EF 97 ECOFIN 351 AGRIFIN 50 FEDŐLAP Küldi: Az átvétel dátuma: 2017. május 8. Címzett: az Európai Bizottság főtitkára részéről Jordi

Az Európai Unió Tanácsa Brüsszel, 2017. május 12. (OR. en) 9046/17 ADD 1 EF 97 ECOFIN 351 AGRIFIN 50 FEDŐLAP Küldi: Az átvétel dátuma: 2017. május 8. Címzett: az Európai Bizottság főtitkára részéről Jordi

Az EUREKA és a EUROSTARS program

Az EUREKA és a EUROSTARS program Mészáros Gergely vezető-tanácsos 2014.03.13. Az EUREKA program 1985-ben létrehozott kormányközi együttműködés, Cél: Az európai ipar termelékenységének és világpiaci versenyképességének

Az EUREKA és a EUROSTARS program Mészáros Gergely vezető-tanácsos 2014.03.13. Az EUREKA program 1985-ben létrehozott kormányközi együttműködés, Cél: Az európai ipar termelékenységének és világpiaci versenyképességének

1. melléklet JELENTKEZÉSI ŰRLAPOK. 1. kategória: Online értékesített termékek biztonságossága. A részvételi feltételekhez fűződő kérdések

1. melléklet JELENTKEZÉSI ŰRLAPOK 1. kategória: Online értékesített termékek biztonságossága A részvételi feltételekhez fűződő kérdések 1. Megerősítem, hogy vállalkozásom ipari vagy kereskedelmi jellegű

1. melléklet JELENTKEZÉSI ŰRLAPOK 1. kategória: Online értékesített termékek biztonságossága A részvételi feltételekhez fűződő kérdések 1. Megerősítem, hogy vállalkozásom ipari vagy kereskedelmi jellegű

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN. Magyarország. 2004 2005 Társasági adó 16 % 16% Személyi jövedelemadó. 0-800.000 Ft 18% 0-1.500.

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN Magyarország Társasági adó 16 % 16% Személyi jövedelemadó Minimálbér adómentes Sávos 18, 26, 38 % Minimálbér adómentes Sávos 18, 38% 0-800.000 Ft 18% 0-1.500.000

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN Magyarország Társasági adó 16 % 16% Személyi jövedelemadó Minimálbér adómentes Sávos 18, 26, 38 % Minimálbér adómentes Sávos 18, 38% 0-800.000 Ft 18% 0-1.500.000

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

Zöldenergia szerepe a gazdaságban

Zöldenergia szerepe a gazdaságban Zöldakadémia Nádudvar 2009 május 8 dr.tóth József Összefüggések Zöld energiák Alternatív Energia Alternatív energia - a természeti jelenségek kölcsönhatásából kinyerhető

Zöldenergia szerepe a gazdaságban Zöldakadémia Nádudvar 2009 május 8 dr.tóth József Összefüggések Zöld energiák Alternatív Energia Alternatív energia - a természeti jelenségek kölcsönhatásából kinyerhető

A magánszemélyek kommunális adójáról

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 188. (2) bekezdése helyébe a következő rendelkezés lép :

188. (2) bekezdése helyébe a következő rendelkezés lép :") k,

k,

I. FEJEZET Vagyoni típusú adók. 1. Építményadó. Az adókötelezettség

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

MEE Szakmai nap Hatékony és megvalósítható erőmű fejlesztési változatok a szén-dioxid kibocsátás csökkentése érdekében.

MEE Szakmai nap 2008. Hatékony és megvalósítható erőmű fejlesztési változatok a szén-dioxid kibocsátás csökkentése érdekében. Hatvani György az Igazgatóság elnöke A hazai erőművek beépített teljesítőképessége

MEE Szakmai nap 2008. Hatékony és megvalósítható erőmű fejlesztési változatok a szén-dioxid kibocsátás csökkentése érdekében. Hatvani György az Igazgatóság elnöke A hazai erőművek beépített teljesítőképessége

Belföldi EMS Gyorsposta

Belföldi EMS Gyorsposta Az EU területére megállapított zónadíjak ÁFA-t tartalmaznak. Az EMS küldemények EU-n kívüli szállításának díja csak a belföldi szakaszra vonatkozólag tartalmaz ÁFA-t. A táblázatban

Belföldi EMS Gyorsposta Az EU területére megállapított zónadíjak ÁFA-t tartalmaznak. Az EMS küldemények EU-n kívüli szállításának díja csak a belföldi szakaszra vonatkozólag tartalmaz ÁFA-t. A táblázatban

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN DR. CZOMBA SÁNDOR államtitkár Nemzetgazdasági Minisztérium 90 80 70 60 50 40 30 20 10 0 76,3 74,1 72,9 71,4 71,0 Forrás: Eurostat TARTÓS LEMARADÁS

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN DR. CZOMBA SÁNDOR államtitkár Nemzetgazdasági Minisztérium 90 80 70 60 50 40 30 20 10 0 76,3 74,1 72,9 71,4 71,0 Forrás: Eurostat TARTÓS LEMARADÁS

ÁR- ÉS ZÓNA- TÁBLÁZAT 2017

ÁR- ÉS ZÓNA- TÁBLÁZAT 2017 2 DHL GLOBALMAIL BUSINESS HOGYAN MŰKÖDIK? JELLEMZŐK Tegye borítékba, és címezze meg a leveleket. Csomagolja be a leveleket a DHL-től kapott dobozba vagy zsákba. Töltse ki a légi

ÁR- ÉS ZÓNA- TÁBLÁZAT 2017 2 DHL GLOBALMAIL BUSINESS HOGYAN MŰKÖDIK? JELLEMZŐK Tegye borítékba, és címezze meg a leveleket. Csomagolja be a leveleket a DHL-től kapott dobozba vagy zsákba. Töltse ki a légi

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez A nyilatkozat egy általános adatközlő részből valamint három speciális részből áll (I., II., III.), a szervezetnek csak az általános adatközlő részt valamint

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez A nyilatkozat egy általános adatközlő részből valamint három speciális részből áll (I., II., III.), a szervezetnek csak az általános adatközlő részt valamint

MELLÉKLET. a következőhöz:

EURÓPAI BIZOTTSÁG Brüsszel, 2016.2.10. COM(2016) 85 final ANNEX 4 MELLÉKLET a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az európai migrációs stratégia szerinti kiemelt

EURÓPAI BIZOTTSÁG Brüsszel, 2016.2.10. COM(2016) 85 final ANNEX 4 MELLÉKLET a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az európai migrációs stratégia szerinti kiemelt

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

GFK VÁSÁRLÓERŐ. GfK 2018 GfK Vásárlóerő-tanulmány 2018

GFK VÁSÁRLÓERŐ Módszertan A vásárlóerő az adólevonások utáni, egy főre jutó, elméletileg elkölthető jövedelmet jelenti (beleértve az összes állami juttatást is). A tanulmány megadja az éves vásárlóerő

GFK VÁSÁRLÓERŐ Módszertan A vásárlóerő az adólevonások utáni, egy főre jutó, elméletileg elkölthető jövedelmet jelenti (beleértve az összes állami juttatást is). A tanulmány megadja az éves vásárlóerő

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Szerződő fél Ratifikáció/Csatlakozás Hatályba lépés dátuma. Albánia Csatlakozás: 1993. december 2. 1994. március 6.

WIPO Szerzői Jogi Szerződés (2004. évi XLIX. törvény a Szellemi Tulajdon Világszervezete 1996. december 20-án, Genfben aláírt Szerzői Jogi Szerződésének, valamint Előadásokról és a Hangfelvételekről szóló

WIPO Szerzői Jogi Szerződés (2004. évi XLIX. törvény a Szellemi Tulajdon Világszervezete 1996. december 20-án, Genfben aláírt Szerzői Jogi Szerződésének, valamint Előadásokról és a Hangfelvételekről szóló

Honvári Patrícia MTA KRTK MRTT Vándorgyűlés, 2014.11.28.

Honvári Patrícia MTA KRTK MRTT Vándorgyűlés, 2014.11.28. Miért kikerülhetetlen ma a megújuló energiák alkalmazása? o Globális klímaváltozás Magyarország sérülékeny területnek számít o Magyarország energiatermelése

Honvári Patrícia MTA KRTK MRTT Vándorgyűlés, 2014.11.28. Miért kikerülhetetlen ma a megújuló energiák alkalmazása? o Globális klímaváltozás Magyarország sérülékeny területnek számít o Magyarország energiatermelése

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL

RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

Nagymaros Város Önkormányzat Képviselő-testületének. 21/2006. (XII. 19.) önkormányzati rendelete. a helyi adókról 1

önkormányzati rendelete. a helyi adókról 1") Nagymaros Város Önkormányzat Képviselő-testületének 21/2006. (XII. 19.) önkormányzati rendelete a helyi adókról 1 Nagymaros Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C.

Nagymaros Város Önkormányzat Képviselő-testületének 21/2006. (XII. 19.) önkormányzati rendelete a helyi adókról 1 Nagymaros Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C.

3A Takarékszövetkezet

Hirdetmény SEPA szolgáltatás díjairól a már nem nyitható lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek részére 3A

Hirdetmény SEPA szolgáltatás díjairól a már nem nyitható lakossági és vállalkozói számlákra/számlacsomagokra vonatkozó devizakülföldi/devizabelföldi természetes- és nem természetes személyek részére 3A

Általános Szerződési Feltételek Conclude Befektetési Zrt. GoldTresor online nemesfém kereskedési rendszer

Általános Szerződési Feltételek Conclude Befektetési Zrt. GoldTresor online nemesfém kereskedési rendszer Érvényben: 2018. június 14-től visszavonásig I. Általános információk A Szolgáltató adatai: Szerződő

Általános Szerződési Feltételek Conclude Befektetési Zrt. GoldTresor online nemesfém kereskedési rendszer Érvényben: 2018. június 14-től visszavonásig I. Általános információk A Szolgáltató adatai: Szerződő

Magánszemélyek kommunális adója bevallásának, kivetésének ügyintézése

Magánszemélyek kommunális adója bevallásának, kivetésének ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12 Ügyfélfogadás

Magánszemélyek kommunális adója bevallásának, kivetésének ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12 Ügyfélfogadás

TELEKADÓ BEVALLÁS. Csobánka Község Önkormányzata

TELEKADÓ BEVALLÁS Csobánka Község Önkormányzata Cím: 2014 Csobánka, Fő út 1. Telefon: 26/320-020 Email: polgarmesterihivatal@csobanka.hu Fax: 26/520-010 ASP ADÓ 032 Beküldő viselt neve titulus családi

TELEKADÓ BEVALLÁS Csobánka Község Önkormányzata Cím: 2014 Csobánka, Fő út 1. Telefon: 26/320-020 Email: polgarmesterihivatal@csobanka.hu Fax: 26/520-010 ASP ADÓ 032 Beküldő viselt neve titulus családi

Richter Csoport. 2014. 1-9. hó. 2014. I-III. negyedévi jelentés 2014. november 6.

Richter Csoport 2014. I-III. negyedévi jelentés 2014. november 6. Összefoglaló 2014. I-III. III. negyedév Konszolidált árbevétel: -2,8% ( ), +1,2% (Ft) jelentős forgalom visszaesés Oroszországban, Ukrajnában

Richter Csoport 2014. I-III. negyedévi jelentés 2014. november 6. Összefoglaló 2014. I-III. III. negyedév Konszolidált árbevétel: -2,8% ( ), +1,2% (Ft) jelentős forgalom visszaesés Oroszországban, Ukrajnában

KÉSZÜLÉKEK FRISSÍTÉSE

KÉSZÜLÉKEK FRISSÍTÉSE Mi is az a MyDrive? A MyDrive Connect egy alkalmazás, amelynek segítségével a navigációs készülékén elérhető tartalmakat és szolgáltatásokat kezelheti.régen TomTom HOME-nak, és MyTomTom-nak

KÉSZÜLÉKEK FRISSÍTÉSE Mi is az a MyDrive? A MyDrive Connect egy alkalmazás, amelynek segítségével a navigációs készülékén elérhető tartalmakat és szolgáltatásokat kezelheti.régen TomTom HOME-nak, és MyTomTom-nak

MAGYARORSZÁG ÉS A MAGYAR FOGÁSZATI TURIZMUS FEJLESZTÉSI PROGRAM HAZAI ÉS NEMZETKÖZI PÉNZÜGYI VONATKOZÁSAI

NEMZETI ÁGAZATFEJLESZTÉS NEMZETKÖZI RECEPTJE Magyar Fogászati Turizmus Fejlesztési Konferencia MAGYARORSZÁG ÉS A MAGYAR FOGÁSZATI TURIZMUS FEJLESZTÉSI PROGRAM HAZAI ÉS NEMZETKÖZI PÉNZÜGYI VONATKOZÁSAI

NEMZETI ÁGAZATFEJLESZTÉS NEMZETKÖZI RECEPTJE Magyar Fogászati Turizmus Fejlesztési Konferencia MAGYARORSZÁG ÉS A MAGYAR FOGÁSZATI TURIZMUS FEJLESZTÉSI PROGRAM HAZAI ÉS NEMZETKÖZI PÉNZÜGYI VONATKOZÁSAI

A magyar építőipar számokban

Építési Vállalkozók Országos Szakszövetsége Landesfachverband der Bauunternehmer A magyar építőipar számokban 1. Az építőipari termelés alakulása A magyar építőipari termelés hat éves csökkenés után mélyponton

Építési Vállalkozók Országos Szakszövetsége Landesfachverband der Bauunternehmer A magyar építőipar számokban 1. Az építőipari termelés alakulása A magyar építőipari termelés hat éves csökkenés után mélyponton

Építményadó. Adókötelezettség 1. Az adó alanya 2.

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

A Pécsi Tudományegyetem Egészségtudományi Kara pályázatot ír ki 2015/2016. tanévi Erasmus+ oktatói mobilitási programban való részvételre.

PÁLYÁZATI FELHÍVÁS A Pécsi Tudományegyetem Egészségtudományi Kara pályázatot ír ki 2015/2016. tanévi Erasmus+ oktatói mobilitási programban való részvételre. A pályázat célja: Az oktatói mobilitás célja

PÁLYÁZATI FELHÍVÁS A Pécsi Tudományegyetem Egészségtudományi Kara pályázatot ír ki 2015/2016. tanévi Erasmus+ oktatói mobilitási programban való részvételre. A pályázat célja: Az oktatói mobilitás célja

A közúti közlekedésbiztonság helyzete Magyarországon

A közúti közlekedésbiztonság helyzete Magyarországon Prof. Dr. Holló Péter KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem egyetemi tanár Tartalom 1. A hazai közúti

A közúti közlekedésbiztonság helyzete Magyarországon Prof. Dr. Holló Péter KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem egyetemi tanár Tartalom 1. A hazai közúti

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)

önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)") Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

AZ EURÓPA TANÁCS AZ EMBERI JOGOK VÉDELMEZŐJE ÖSSZEFOGLALÁS

AZ EURÓPA TANÁCS AZ EMBERI JOGOK VÉDELMEZŐJE ÖSSZEFOGLALÁS Nem tagja az Európa Tanácsnak (Belarusz) TAGÁLLAMOK SZÉKHELY ÉS IRODÁK KÖLTSÉGVETÉS Albánia, Andorra, Ausztria, Azerbajdzsán, Belgium, Bosznia

AZ EURÓPA TANÁCS AZ EMBERI JOGOK VÉDELMEZŐJE ÖSSZEFOGLALÁS Nem tagja az Európa Tanácsnak (Belarusz) TAGÁLLAMOK SZÉKHELY ÉS IRODÁK KÖLTSÉGVETÉS Albánia, Andorra, Ausztria, Azerbajdzsán, Belgium, Bosznia

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK

számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK") Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

ADATBEJELENTÉS a magánszemélyek kommunális adójáról

ADATBEJELENTÉS a magánszemélyek kommunális adójáról benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön

ADATBEJELENTÉS a magánszemélyek kommunális adójáról benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó a Nyékládháza Város Önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást benyújtani.)

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó a Nyékládháza Város Önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást benyújtani.)

Békás község Önkormányzat Képviselő-testületének /2012. rendelet-tervezete a telekadóról

Békás község Önkormányzat Képviselő-testületének /2012. rendelet-tervezete a telekadóról Békás község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (Htv.) 1. (1) bekezdésében,

Békás község Önkormányzat Képviselő-testületének /2012. rendelet-tervezete a telekadóról Békás község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (Htv.) 1. (1) bekezdésében,

Magyar joganyagok - PSZÁF tájékoztató - a Magyarország területére belépő külföldi t 2. oldal Norvégia Olaszország (Vatikán és San Marino) Portugália R

Portugália R") Magyar joganyagok - PSZÁF tájékoztató - a Magyarország területére belépő külföldi t 1. oldal PSZÁF tájékoztató a Magyarország területére belépő külföldi telephelyű, valamint a magyar forgalmi rendszámú

Magyar joganyagok - PSZÁF tájékoztató - a Magyarország területére belépő külföldi t 1. oldal PSZÁF tájékoztató a Magyarország területére belépő külföldi telephelyű, valamint a magyar forgalmi rendszámú

Zalalövő Város Önkormányzatának. 17/2003./XII.04./sz. rendelete. a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ I.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

JELENTÉS A KERESKEDELMI SZÁLLÁSHELYEKRŐL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a statisztikáról szóló 1993. évi XLVI. törvény (Stt.) 8. (2) bekezdése alapján kötelező. Nyilvántartási szám: 1036 JELENTÉS A KERESKEDELMI SZÁLLÁSHELYEKRŐL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a statisztikáról szóló 1993. évi XLVI. törvény (Stt.) 8. (2) bekezdése alapján kötelező. Nyilvántartási szám: 1036 JELENTÉS A KERESKEDELMI SZÁLLÁSHELYEKRŐL

Dr. Zentai Zoltán Jogi Igazgató GYSEV CARGO Zrt.

Dr. Zentai Zoltán Jogi Igazgató GYSEV CARGO Zrt. 8 egyezmény 4 mérföldkő IÜG CIM COTIF 1890 1924 1933 1952 1961 1970 1980 1999 Kezdetek Hidegháború Intézményesülés Liberalizáció KTN 2016.09.20 CIM 2 KTN

Dr. Zentai Zoltán Jogi Igazgató GYSEV CARGO Zrt. 8 egyezmény 4 mérföldkő IÜG CIM COTIF 1890 1924 1933 1952 1961 1970 1980 1999 Kezdetek Hidegháború Intézményesülés Liberalizáció KTN 2016.09.20 CIM 2 KTN

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban. Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató A fenntartható gazdasági növekedés értelmezése (24) a.) Ellentmondásos megközelítésekkel

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató A fenntartható gazdasági növekedés értelmezése (24) a.) Ellentmondásos megközelítésekkel

adóreform A knyvd-i adózás fajtái Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Menü. Az Európai Unióról dióhéjban. Továbbtanulás, munkavállalás

Az Európai Unióról dióhéjban Továbbtanulás, munkavállalás Dorka Áron EUROPE DIRECT - Pest Megyei Európai Információs Pont Cím: 1117 Budapest Karinthy F. utca 3. Telefon: (1) 785 46 09 E-mail: dorkaa@pmtkft.hu

Az Európai Unióról dióhéjban Továbbtanulás, munkavállalás Dorka Áron EUROPE DIRECT - Pest Megyei Európai Információs Pont Cím: 1117 Budapest Karinthy F. utca 3. Telefon: (1) 785 46 09 E-mail: dorkaa@pmtkft.hu

Richter Csoport hó I. félévi jelentés július 31.

Richter Csoport 2014. I. félévi jelentés 2014. július 31. Összefoglaló 2014. I. félév Konszolidált árbevétel: -5,3% ( ), -1,7% (Ft) jelentős forgalom visszaesés Oroszországban, Ukrajnában és Lengyelországban

Richter Csoport 2014. I. félévi jelentés 2014. július 31. Összefoglaló 2014. I. félév Konszolidált árbevétel: -5,3% ( ), -1,7% (Ft) jelentős forgalom visszaesés Oroszországban, Ukrajnában és Lengyelországban

1.Kivét után fizetendő szja: forintnak a 16%-a= forint.

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

A változatos NUTS rendszer

Nomenclature of Territorial Units for Statistics GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR, GÖDÖLLŐ A változatos NUTS rendszer Péli László RGVI Statisztikai Célú Területi Egységek Nomenklatúrája, 1970-es évek

Nomenclature of Territorial Units for Statistics GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR, GÖDÖLLŐ A változatos NUTS rendszer Péli László RGVI Statisztikai Célú Területi Egységek Nomenklatúrája, 1970-es évek

KÖZÉP-DUNÁNTÚL IDEGENFORGALMA január - december

Központi Statisztikai Hivatal Veszprémi Igazgatósága KÖZÉP-DUNÁNTÚL IDEGENFORGALMA 2007. január - december Veszprém, 2008. február Központi Statisztikai Hivatal Veszprémi Igazgatóság, 2008 Igazgató: Szemes

Központi Statisztikai Hivatal Veszprémi Igazgatósága KÖZÉP-DUNÁNTÚL IDEGENFORGALMA 2007. január - december Veszprém, 2008. február Központi Statisztikai Hivatal Veszprémi Igazgatóság, 2008 Igazgató: Szemes

A nem állami nyugdíjrendszerek európai szabályozása

A nem állami nyugdíjrendszerek európai szabályozása Párniczky Tibor IX. Pénztárkonferencia - Eger - 2006. november 8.-9. Tájékoztató Melyik Európa? A szabályozás területeiről Tagok jogai Intézményi szabályozás

A nem állami nyugdíjrendszerek európai szabályozása Párniczky Tibor IX. Pénztárkonferencia - Eger - 2006. november 8.-9. Tájékoztató Melyik Európa? A szabályozás területeiről Tagok jogai Intézményi szabályozás

L 165 I Hivatalos Lapja

Az Európai Unió L 165 I Hivatalos Lapja Magyar nyelvű kiadás Jogszabályok 61. évfolyam 2018. július 2. Tartalom II Nem jogalkotási aktusok HATÁROZATOK Az Európai Tanács (EU) 2018/937 határozata (2018.

Az Európai Unió L 165 I Hivatalos Lapja Magyar nyelvű kiadás Jogszabályok 61. évfolyam 2018. július 2. Tartalom II Nem jogalkotási aktusok HATÁROZATOK Az Európai Tanács (EU) 2018/937 határozata (2018.

HATÁRON ÁTLÉPŐ GÉPJÁRMŰVEK FELELŐSSÉGBIZTOSÍTÁSI SZERZŐDÉSÉNEK IGAZOLÁSA

HATÁRON ÁTLÉPŐ GÉPJÁRMŰVEK FELELŐSSÉGBIZTOSÍTÁSI SZERZŐDÉSÉNEK IGAZOLÁSA A PSZÁF tájékoztatója a Magyar Köztársaság területére belépő külföldi telephelyű gépjárművek, valamint a magyar forgalmi rendszámú

HATÁRON ÁTLÉPŐ GÉPJÁRMŰVEK FELELŐSSÉGBIZTOSÍTÁSI SZERZŐDÉSÉNEK IGAZOLÁSA A PSZÁF tájékoztatója a Magyar Köztársaság területére belépő külföldi telephelyű gépjárművek, valamint a magyar forgalmi rendszámú

M2M Net EU díjcsomag szolgáltatói lista

M2M Net EU díjcsomag szolgáltatói lista Partner Country Partner Provider Name Ausztria Hutchison 3G Austria (Ausztria) Mobilkom Austria (Ausztria) ONE GmbH (Ausztria) T-Mobile A (Ausztria) Belgium Base

M2M Net EU díjcsomag szolgáltatói lista Partner Country Partner Provider Name Ausztria Hutchison 3G Austria (Ausztria) Mobilkom Austria (Ausztria) ONE GmbH (Ausztria) T-Mobile A (Ausztria) Belgium Base

Hitelintézetek önkéntes betétbiztosítási, illetve intézményvédelmi alapja nyilvántartásba vétele iránti kérelem. A - Beküldő adatai

A - Beküldő adatai Jelölje, ha a kérelmet hiánypótlás céljából nyújtja be. Ügyszám:. P k. Végzés száma: Beküldő adatai: Elektronikus beküldés esetén a Beküldő az a személy, akinek az ügyfélkapuján keresztül

A - Beküldő adatai Jelölje, ha a kérelmet hiánypótlás céljából nyújtja be. Ügyszám:. P k. Végzés száma: Beküldő adatai: Elektronikus beküldés esetén a Beküldő az a személy, akinek az ügyfélkapuján keresztül

Észrevételek ( 1 ) Részletes vélemények ( 2 ) EFTA ( 3 ) TR ( 4 ) Belgium Bulgária Cseh Közt.

Részletes vélemények ( 2 ) EFTA ( 3 ) TR ( 4 ) Belgium Bulgária Cseh Közt.") 2010.6.24. Az Európai Unió Hivatalos Lapja C 164/3 A Bizottság által közölt tájékoztatás az Európai Parlament és a Tanács műszaki szabványok és szabályok, valamint az információs társadalom szolgáltatásaira

2010.6.24. Az Európai Unió Hivatalos Lapja C 164/3 A Bizottság által közölt tájékoztatás az Európai Parlament és a Tanács műszaki szabványok és szabályok, valamint az információs társadalom szolgáltatásaira

HELYRAJZI SZÁMONKÉNT KÜLÖN-KÜLÖN KELL BEVALLÁST BENYÚJTANI. Adókötelezettség keletkezése Változás bejelentése Adókötelezettség megszűnése

BEVALLÁS hasznos alapterület szerinti építményadóról 2011-RE ÉS KORÁBBI ÉVEKRE Benyújtandó Budapest Főváros XIII. kerületi Önkormányzat Adóhatóságához 1139 Budapest, Béke tér 1., 1555 Budapest, Pf. 10.

BEVALLÁS hasznos alapterület szerinti építményadóról 2011-RE ÉS KORÁBBI ÉVEKRE Benyújtandó Budapest Főváros XIII. kerületi Önkormányzat Adóhatóságához 1139 Budapest, Béke tér 1., 1555 Budapest, Pf. 10.

A német gazdaság szerepe a magyar gazdaság teljesítményében Költségvetési politika gazdasági növekedés KT-MKT szeminárium, július 16.

A német gazdaság szerepe a magyar gazdaság teljesítményében Költségvetési politika gazdasági növekedés KT-MKT szeminárium, 2013. július 16. Kopint-Tárki Zrt. www.kopint-tarki.hu Tartalom A német gazdaság

A német gazdaság szerepe a magyar gazdaság teljesítményében Költségvetési politika gazdasági növekedés KT-MKT szeminárium, 2013. július 16. Kopint-Tárki Zrt. www.kopint-tarki.hu Tartalom A német gazdaság

ELŐ TERJESZTÉS és elő zetes hatástanulmány a helyi adókról szóló önkormányzati rendelet módosításához

1. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány a helyi adókról szóló önkormányzati rendelet módosításához Tisztelt képviselő-testület! A helyi önkormányzat adóztatási tevékenységét a helyi adókról

1. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány a helyi adókról szóló önkormányzati rendelet módosításához Tisztelt képviselő-testület! A helyi önkormányzat adóztatási tevékenységét a helyi adókról

Engelberth István főiskolai docens BGF PSZK

Engelberth István főiskolai docens BGF PSZK Gazdaságföldrajz Kihívások Európa előtt a XXI. században 2013. Európa (EU) gondjai: Csökkenő világgazdasági súly, szerep K+F alacsony Adósságválság Nyersanyag-

Engelberth István főiskolai docens BGF PSZK Gazdaságföldrajz Kihívások Európa előtt a XXI. században 2013. Európa (EU) gondjai: Csökkenő világgazdasági súly, szerep K+F alacsony Adósságválság Nyersanyag-

A közlekedésbiztonság helyzete Magyarországon

A közlekedésbiztonság helyzete Magyarországon Prof. Dr. Holló Péter KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem egyetemi tanár A közlekedésbiztonság aktuális

A közlekedésbiztonság helyzete Magyarországon Prof. Dr. Holló Péter KTI Közlekedéstudományi Intézet Nonprofit Kft. kutató professzor Széchenyi István Egyetem egyetemi tanár A közlekedésbiztonság aktuális

Átpolitizált intézményi bizalom Közép- és Kelet-Európában

Medve-Bálint Gergő és Boda Zsolt: Átpolitizált intézményi bizalom Közép- és Kelet-Európában ESS konferencia 2016. november 17. Az intézményi bizalom mintázatai K-Európában 1) Alacsonyabb szint, de nagyobb

Medve-Bálint Gergő és Boda Zsolt: Átpolitizált intézményi bizalom Közép- és Kelet-Európában ESS konferencia 2016. november 17. Az intézményi bizalom mintázatai K-Európában 1) Alacsonyabb szint, de nagyobb

12366/1/16 REV 1 zv/gu/kb 1 DG B 1C

Az Európai Unió Tanácsa Brüsszel, 2016. szeptember 23. OR. en 12366/1/16 REV 1 SOC 540 EMPL 354 FELJEGYZÉS Küldi: a Tanács Főtitkársága Címzett: a delegációk Előző dok. sz.: 15778/1/13 REV 1 SOC 900 Tárgy:

Az Európai Unió Tanácsa Brüsszel, 2016. szeptember 23. OR. en 12366/1/16 REV 1 SOC 540 EMPL 354 FELJEGYZÉS Küldi: a Tanács Főtitkársága Címzett: a delegációk Előző dok. sz.: 15778/1/13 REV 1 SOC 900 Tárgy:

A magyar gazdaságpolitika elmúlt 25 éve

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

Magyarország versenyképessége az IKT szektorban A tudás mint befektetés. Ilosvai Péter, IT Services Hungary

Magyarország versenyképessége az IKT szektorban A tudás mint befektetés Ilosvai Péter, IT Services Hungary IT Services Hungary, a legnagyobb IT szolgáltató központ Magyarországon Tevékenységünk: Nemzetközi

Magyarország versenyképessége az IKT szektorban A tudás mint befektetés Ilosvai Péter, IT Services Hungary IT Services Hungary, a legnagyobb IT szolgáltató központ Magyarországon Tevékenységünk: Nemzetközi

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról

önkormányzati rendelete az építményadóról és telekadóról") Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR, GÖDÖLLŐ. A NUTS rendszer

GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR, GÖDÖLLŐ A NUTS rendszer Nomenclature of Territorial Units for Statistics Statisztikai Célú Területi Egységek Nomenklatúrája, 1970-es évek elejétől létezik, kizárólag

GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR, GÖDÖLLŐ A NUTS rendszer Nomenclature of Territorial Units for Statistics Statisztikai Célú Területi Egységek Nomenklatúrája, 1970-es évek elejétől létezik, kizárólag

HELYRAJZI SZÁMONKÉNT KÜLÖN-KÜLÖN KELL BEVALLÁST BENYÚJTANI. Adókötelezettség keletkezése Változás bejelentése Adókötelezettség megszűnése

BEVALLÁS hasznos alapterület szerinti építményadóról 2011-RE ÉS KORÁBBI ÉVEKRE Benyújtandó Budapest Főváros XIII. kerületi Önkormányzat Adóhatóságához 1139 Budapest, Béke tér 1., 1555 Budapest, Pf. 10.

BEVALLÁS hasznos alapterület szerinti építményadóról 2011-RE ÉS KORÁBBI ÉVEKRE Benyújtandó Budapest Főváros XIII. kerületi Önkormányzat Adóhatóságához 1139 Budapest, Béke tér 1., 1555 Budapest, Pf. 10.

Nagymaros Város Önkormányzat Képviselő-testületének. 21/2006. (XII. 19.) önkormányzati rendelete. a helyi adókról 1

önkormányzati rendelete. a helyi adókról 1") Nagymaros Város Önkormányzat Képviselő-testületének 21/2006. (XII. 19.) önkormányzati rendelete a helyi adókról 1 Nagymaros Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C.

Nagymaros Város Önkormányzat Képviselő-testületének 21/2006. (XII. 19.) önkormányzati rendelete a helyi adókról 1 Nagymaros Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C.

Árfolyamok. Miskolci Egyetem mesterképzés

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) Dollár/euró árfolyam alakulása (1999-2014 hónapvégi,ecb) 1,6 1,5 1,4 1,3 1,2 1,1 1 0,9 0,8 jan..99 jún..99 nov..99 ápr..00 szept..00

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) Dollár/euró árfolyam alakulása (1999-2014 hónapvégi,ecb) 1,6 1,5 1,4 1,3 1,2 1,1 1 0,9 0,8 jan..99 jún..99 nov..99 ápr..00 szept..00

BALATONI ÜDÜLŐKÖRZET IDEGENFORGALMA január - december

Központi Statisztikai Hivatal Veszprémi Igazgatósága BALATONI ÜDÜLŐKÖRZET IDEGENFORGALMA 2007. január - december Veszprém, 2008. február Központi Statisztikai Hivatal Veszprémi Igazgatóság, 2008 Igazgató:

Központi Statisztikai Hivatal Veszprémi Igazgatósága BALATONI ÜDÜLŐKÖRZET IDEGENFORGALMA 2007. január - december Veszprém, 2008. február Központi Statisztikai Hivatal Veszprémi Igazgatóság, 2008 Igazgató: