Likviditási kockázatok

|

|

|

- Bálint Vincze

- 7 évvel ezelőtt

- Látták:

Átírás

1 Likviditási kockázatok

2 Likviditás fogalma 2 fajta értelmezési dimenzió: Fizetőképesség (cash flow menedzsment) Piaci likviditás (el tudok-e adni egy piaci instrumentumot) Felhasználási területek: Nem pénzügyi vállalatok likviditása (fizetendő számlákat a bejövőkből képese időben rendezni) Bankok likviditása (kötelezettségeit a követelések teljesüléséből képes mindenkor időben rendezni) Tőzsde (napi kereskedési forgalom volumene: BET vs DAX) Instrumentumok pl: ingatlan, részvény (Apple vs Norbi Update), deviza (EURHUF vs EURUSD), magyar államkötvények (10bps) 2

3 Példa Mi lehet egy jellemző likviditási probléma a vállalatoknál? Mi lehet egy jellemző likviditási probléma a magánszemélyeknél? Mi a likviditási fokmérő, azaz hol látszódhat a likviditás hiánya: Ingatlan adásvétel esetén? Bankközi ügyletek esetén? Tőzsdei részvény ügyletek esetén? Mi az összefüggés a napi kereskedési volumen és a bid/offer spread között? Hogyan biztosítja az ÁKK a magyar államkötvények likviditását? 3

4 Likviditási kockázat fogalma Fizetőképesség szempontból, annak a kockázata, hogy nem tudom minden kötelezettségemet időben kiegyenlíteni Piaci likviditás szempontból, annak a kockázata, hogy nem tudom az értékpapírjaimat pénzzé konvertálni 4

5 Banki sajátosságok Eszközök Források Hitelek Betétek Lakossági szegmens Lakossági szegmens - Jelzáloghitelek - Folyószámlák - Fogyasztási hitelek - Megtakarítási számlák Vállalati szegmens Bankközi szegmens Központi Bank - kihelyezések - Kibocsátott kötvények Értékpapírok Készpénz - Kötvények - Részesedések - Lekötött betétek Vállalati szegmens Bankközi szegmens Saját tőke 5

6 Példa Mi a bankközi tételek szerepe a mérlegben? Mi a központi banki tételek szerepe a mérlegben? Miben különbözik egy univerzális bank egy befektetési banktól? és likviditási kockázat szempontjából? Mi a bankok sajátos eszköz és forrás oldali lejárati struktúrája? 6

7 Banki likviditás kezelés Az univerzális bankok egyik, ha nem a legfontosabb szerepe a gazdaságban a lejárati transzformáció: Rövid lejáratú betétekből hosszú lejáratú hiteleket konvertálnak Hogyan tudja a bank likviditását minden körülmények között fenntartani? Folyószámla állomány jelentősége Bankközi piac szerepe BIZALOM! Értékpapír állomány szerepe Központi bankok szerepe 7

8 Lejárati profil Mik a keretek a lejárati menedzsmentben? Meddig lehet elmenni? 8

9 2008-as válság Hungary CDS USD 5Y 9

10 2008-as válság A likviditásnak nincsen ára HUF Basis sw EURIBOR 5Y Ezért érdekel minket a likviditási kockázat! 10

11 Likviditáskezelési paradigmaváltás 2008 előtti időszak jellemzője: Korlátlan hozzáférés mind a rövid, mind a hosszú lejáratú bankközi piachoz A hosszú lejáratú bankközi forrás olcsó A mérleg növekedésnek nincsenek korlátai mert a hitelek alacsony költség mellett finanszírozhatók A fölösleges készpénz állomány mehet államkötvénybe (ami kockázatmentes) 2008 utáni időszak jellemzője: A likviditási válság hatására a bankközi piac kiszárad Nagyon alacsony kockázati étvágy: egyszerre minden kockázatosnak tűnik Kockázati felárak jelennek meg, hatásukra a finanszírozási költségek emelkednek A kamatszint emelkedéssel szuverén válság alakul ki 11

12 Szabályozói szigorítás Bázel III. LCR likviditás fedezeti mutató, melynek célja annak biztosítása, hogy rövid távon (30 nap) megfelelő mennyiségű és minőségű likvid eszköz álljon a bankok rendelkezésére egy esetleges likviditási sokk esetén. (A BIZOTTSÁG (EU) 2015/61 FELHATALMAZÁSON ALAPULÓ RENDELETE szerint) 12

13 Szabályozói szigorítás Bázel III. NSFR stabil finanszírozás megfelelőségi mutató, melynek célja az, hogy az egy éven túli eszközök és források összhangját biztosítsa. DMM deviza finanszírozás megfelelőségi mutató, mely az MNB által a magyar viszonyokra adaptált devizális NSFR JMM Jelzáloglevél finanszírozás megfelelőségi mutató, melyet az MNB a stabilnak vélt jelzáloglevél (covered bond) banki finanszírozásban betöltött szerepének növelése érdekében vezetett be. FLST Felügyeleti likviditási stressz teszt, mely az MNB által LCR-re ad magyar viszonyokra adaptált számítást 13

14 Mi a különbség a likviditás és a finanszírozás között? Likviditási kockázat: A bank rövid távú kötelezettségei nemteljesítésének kockázata likvid eszköz portfolióval kezelhető (e.g. készpénz, államkötvény) ami értékesíthető a jelentős forráskiáramlás esetén Finanszírozási kockázat: A banki eszközök nem megfelelő stabilitású finanszírozásának kockázata kezelhető stabil finanszírozás felvételével ennek e finanszírozásnak költsége van, amit az üzlet ki kell hogy termeljen 14

15 Példa 1: Győző felfüggesztett börtönbüntetéssel a háta mögött nem találja a korábbi nézettségi csúcsait (új slágerét mindösszesen 200 ezren látták, míg korábban a tv műsorát 2.3 millió ember követte). Jelenleg nincs számottevő jövedelme. Lányának karácsonyra 12 millió forintért C osztályú Mercedest vásárol. Finanszírozási kockázat? Likviditási kockázat? 15

16 Példa 1: Győző felfüggesztett börtönbüntetéssel a háta mögött nem találja a korábbi nézettségi csúcsait (új slágerét mindösszesen 200 ezren látták, míg korábban a tv műsorát 2.3 millió ember követte. Jelenleg nincs számottevő jövedelme. Lányának karácsonyra 12 millió forintért C osztályú Mercedest vásárol. Finanszírozási kockázat! Likviditási kockázat? 16

17 Példa 2: Balázs vagyona a következő elemeket tartalmazza: Lakások, házak, részvények, bank betétek 2,85 milliárd forint Porsche Cayenne (becsült értéke 40 millió forint) Bentley (becsült értéke 50 millió forint) Éves fizetése jelenlegi klubjánál 3.3 millió EUR 2015 októberében 2 milliárd forintot fektetett be egy debreceni építési projektbe Finanszírozási kockázat? Likviditási kockázat! 17

18 Példa 2: Balázs vagyona a következő elemeket tartalmazza: Lakások, házak, részvények, bank betétek 2,85 milliárd forint Porsche Cayenne (becsült értéke 40 millió forint) Bentley (becsült értéke 50 millió forint) Éves fizetése jelenlegi klubjánál 3.3 millió EUR 2015 októberében 2 milliárd forintot fektetett be egy debreceni építési projektbe Finanszírozási kockázat? Likviditási kockázat! 18

19 LCR példa A Bank mérlege B Bank mérlege Likvid eszközök Rövid bankközi forrás Likvid eszközök Rövid bankközi forrás 100 Hosszú bankközi forrás Hosszú bankközi forrás Jelzálog hitelek (hosszú) 300 Jelzálog hitelek (hosszú) 350 Vállalati hitelek (hosszú) 25 Egyéb eszközök (hosszú) Stabil lakossági betétek 50 Lakossági stabil betétek Vállalati hitelek (hosszú) 25 Vállalati betétek 100 Vállalati betétek Egyéb eszközök (hosszú) Saját tőke 100 Saját tőke Eszközök Források Eszközök Források Kiáramlások: Rövid bankközi forrás: 100% => 50 Stabil lakossági betétek: 5% => 12.5 Likvid eszközök: 150 Kiáramlások: Rövid bankközi forrás: 100% => 250 Stabil lakossági betétek: 5% => 2.5 Likvid eszközök: 100 LCR: 150/( ) = 240% LCR: 100/( ) = 40% 19

20 NSFR példa A Bank mérlege B Bank mérlege Likvid eszközök Rövid bankközi forrás Likvid eszközök Rövid bankközi forrás 100 Hosszú bankközi forrás Hosszú bankközi forrás Jelzálog hitelek (hosszú) 300 Jelzálog hitelek (hosszú) 350 Vállalati hitelek (hosszú) 25 Egyéb eszközök (hosszú) Stabil lakossági betétek 50 Lakossági stabil betétek Vállalati hitelek (hosszú) 25 Vállalati betétek 100 Vállalati betétek Egyéb eszközök (hosszú) Saját tőke 100 Saját tőke Eszközök Források Eszközök Források Rendelkezésre álló stabil forrás: Hosszú bankközi forrás: 100% => 100 Stabil lakossági betét: 90% => 225 Saját tőke: 100% => 100 Szükséges stabil forrás: Likvid eszközök: 5% => 7.5 Jelzáloghitelek: 65% => 195 Vállalati hitelek: 85% => Egyéb: 100% => 50 NSFR: 425/ = 155% Rendelkezésre álló stabil forrás: Stabil lakossági betét: 90% => 45 Saját tőke: 100% => 100 Szükséges stabil forrás: Likvid eszközök: 5% => 5 Jelzáloghitelek: 65% => Vállalati hitelek: 85% => Egyéb: 100% => NSFR: 145/ = 34%

21 Példa 1 Az alábbiak közül melyik banknak legmagasabb a likviditási kockázata? 1. Bank A a jelzáloghiteleit stabil lakossági forrásból finanszírozza 2. Bank B a hosszú lejáratú vállalati hiteleit rövid lejáratú bankközi felvéttel finanszírozza 3. Bank C a hosszú lejáratú likvid eszközeit rövid lejáratú bankközi felvéttel finanszírozza 21

22 Példa 1 Az alábbiak közül melyik banknak legmagasabb a likviditási kockázata? 1. Bank A a jelzáloghiteleit stabil lakossági forrásból finanszírozza 2. Bank B a hosszú lejáratú vállalati hiteleit rövid lejáratú bankközi felvéttel finanszírozza 3. Bank C a hosszú lejáratú likvid eszközeit rövid lejáratú bankközi felvéttel finanszírozza 22

23 Példa 2 Mit tegyen a bank mely 95%-s NSFR-el rendelkezik, hogy január 1.-re 100%-ra tudja mutatóját növelni? 1. Likvid eszköz eladása 2. Hosszú lejáratú kötvény (jelzáloglevél) kibocsátása 3. További stabil lakossági betét bevonása 23

24 Példa 2 Mit tegyen a bank mely 95%-s NSFR-el rendelkezik, hogy 2018 január 1-re 100%ra tudja mutatóját növelni? 1. Likvid eszköz eladása 2. Hosszú lejáratú kötvény (jelzáloglevél) kibocsátása 3. További stabil lakossági betét bevonása 24

25 Példa 3 Egy bank azt tapasztalja, hogy az utolsó riporting óta az LCR mutatója romlott. A következők közül melyik nem lehet magyarázat a változásra? 1. Növekedtek a nem-stabil vállalati betétek, amiből hosszú lejáratú hitelt nyújtottak. 2. Növekedtek a rövid lejáratú bankközi források amit a nemzeti banknál o/n helyeztek el. 3. A hosszú lejáratú bankközi források 1 hónapon belülre csúsztak. 25

26 Példa 3 Egy bank azt tapasztalja, hogy az utolsó riporting óta az LCR mutatója romlott. A következők közül melyik nem lehet magyarázat a változásra? 1. Növekedtek a nem-stabil vállalati betétek, amiből hosszú lejáratú hitelt nyújtottak. 2. Növekedtek a rövid lejáratú bankközi források amit a nemzeti banknál o/n helyeztek el. 3. A hosszú lejáratú bankközi források 1 hónapon belülre csúsztak. 26

27 Példa 4 A bank 5 éves jelzáloglevelet bocsát ki, amivel egy hosszú lejáratú vállalati hitelt finanszíroz. Mi az ügyletek hatása a mutatókra? 1. LCR romlik, NSFR javul 2. LCR és NSFR is javulnak 3. LCR és NSFR változatlanul maradnak 27

28 Példa 4 A bank 5 éves jelzáloglevelet bocsát ki, amivel egy hosszú lejáratú vállalati hitelt finanszíroz. Mi az ügyletek hatása a mutatókra? 1. LCR romlik, NSFR javul 2. LCR és NSFR is javulnak 3. LCR és NSFR változatlanul maradnak 28

29 Likviditás menedzsment a bankban Érintett területek: Lakossági, Vállalati divíziók a likviditás forrásai és felhasználói is Treasury a napon belüli likviditás és finanszírozás menedzsmentért felelős terület, a lakossági és vállalati üzletágakat a belső elszámoló árakon keresztül irányítja. A vészhelyzet likviditási terv naprakészen tartása is a treasury feladata. Likviditási kockázatkezelés feladatai az ILAAP-al (Likviditás megfelelés belső értékelési folyamata) összhangban - a likviditási profil rendszeres monitoringja, - a kockázatok kimutatása, számszerűsítése, elemzése - a kockázati szabályozás létrehozása (limitek, figyelmeztető jelek) - menedzsment felé történő riportolás - lehetséges/elvárt lépések kidolgozása 29

30 Likviditási kockázatkezelés Operatív likviditási kockázatok Napi ügyfél hitel/betét állomány monitoring 30

31 Likviditási kockázatkezelés Operatív likviditási kockázatok 30 napos likviditási gap pozíció számítása 31

32 Likviditási kockázatkezelés Operatív likviditási kockázatok Giro, VIBER napi forgalom 32

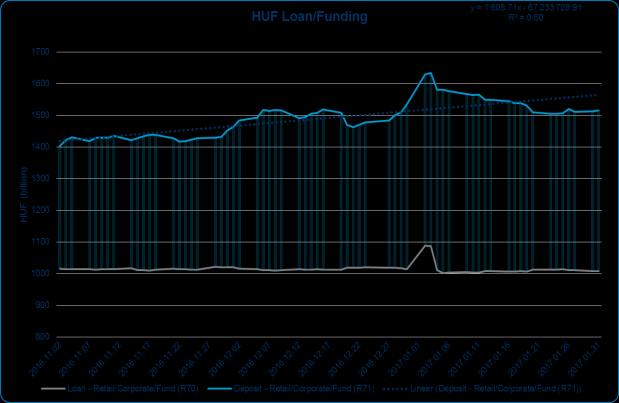

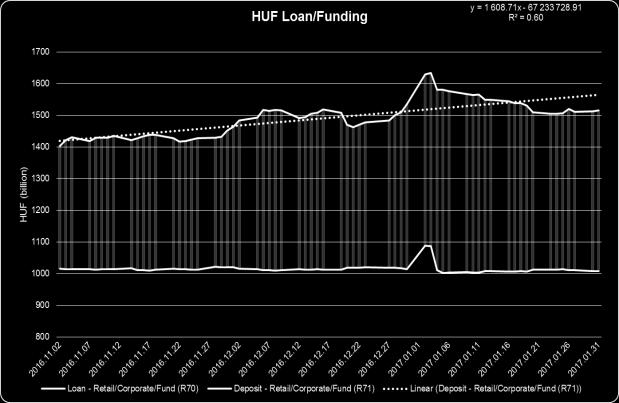

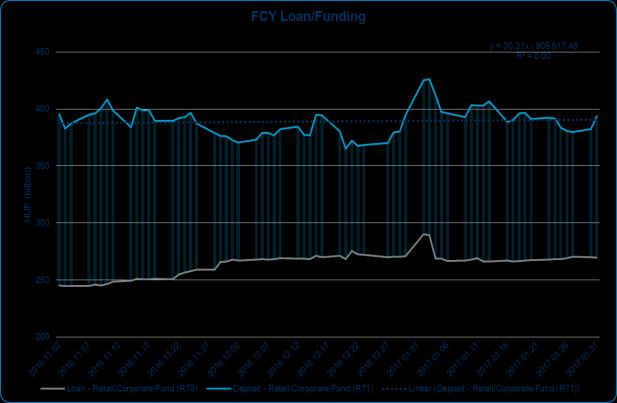

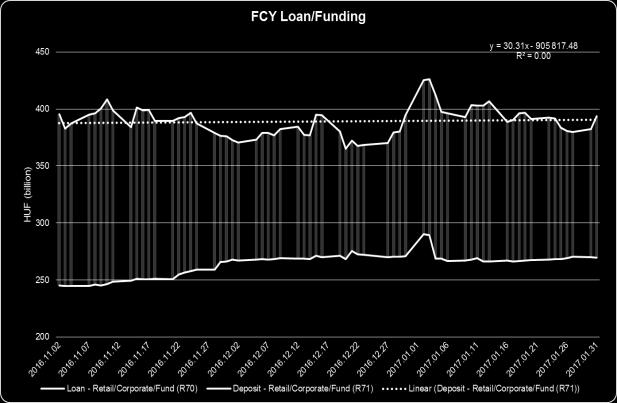

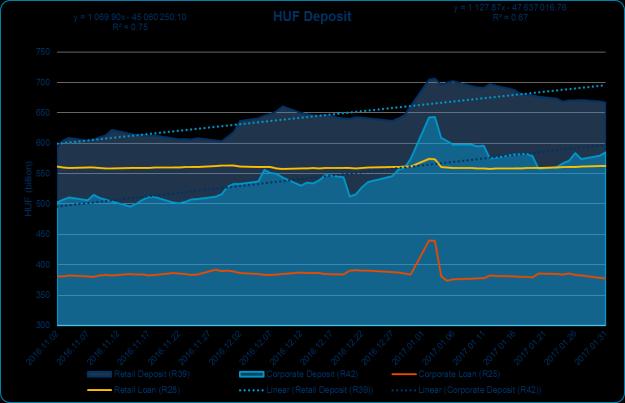

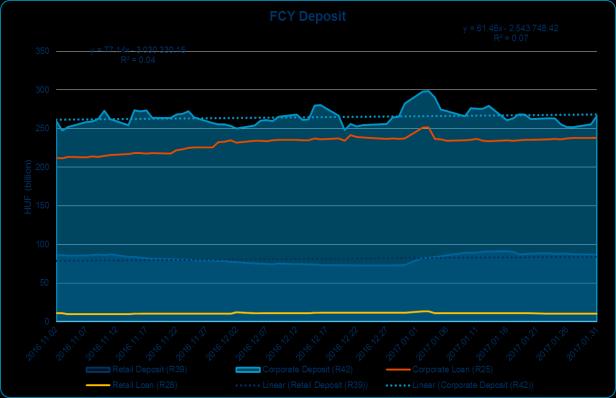

33 Likviditási kockázatkezelés Operatív likviditási kockázatok LCR Liquid Asset Financial Corporate Retail+SME Liquid Assets and Inflows within 1M (weighted), mln EUR Credit Institution Corporate+Government Other 0 APR 2016 JUN 2016 JUL 2016 OCT 2016 JAN 2017 Outflows within 1M (weighted), mln EUR Credit Institution Financial Corporate Corporate+Government Retail+SME Refinancial funds Other APR 2016 JUN 2016 JUL 2016 OCT 2016 JAN % LCR per DA - actual FX rate 241,90% 220% 200% 177,13% 174,52% 171,72% 180% 158,91% 160% 140% APR 2016 JUN 2016 JUL 2016 OCT 2016 JAN

34 Likviditási kockázatkezelés Strukturális likviditási kockázatok NSFR, DMM, LtD Tehermentes likvid eszközök állományának alakulása MNB által elfogadható kör ECB által elfogadható kör Likviditási előrejelző mutatók monitoringja Magyar piac mutatói Nemzetközi piac mutatói Pénzügyi piacok mutatói Bank specifikus hitelfizetési késedelmek, atm/készpénz mozgások 34

35 Likviditási kockázatkezelés Stressz tesztek 35

36 Likviditási kockázatkezelés Koncentráció elemzés Bankközi/vállalati/lakossági források aránya Top10 legnagyobb likviditási forrást biztosító ügyfél Ügyfélkoncentrációs elemzés Termékkoncentrációs elemzés 36

37 Aktuális trendek a piacon A válság óta a nemzeti bankok pénzt nyomtatnak (FED, Bank of Japan, ECB) Világszerte nagyon bő a likviditás, és nagyon alacsonyak a kamatok MNB itthon a kiemelt programjaival (NHP 1,2,3) biztosít likviditást a bankoknak, és közvetve a vállalatoknak A magyar bankrendszer LtD mutatója 100% alatt van, mert a gazdaságban lecsapódó pénznövekedés a nap végén a bankok mérlegében landol A devizaadós mentőcsomag után a magyar bankrendszer devizálisan is önfinanszírozóvá vált Az MNB szorítja ki a bankokat a mérlegéből (2018q2 végére max 500 milliárd forint helyezhető el, ez csúcsidőben a válság után 5000 milliárd felett volt) Ez az alacsony állampapír hozamokban és az aktívabb bankközi piacban csapódik le 37

38 Aktuális trendek a piacon Mindezek eredményeként a magyar bankrendszer külső sérülékenysége jelentősen csökkent A Bázeli szabályok adaptálásával a likviditási kockázatkezelés a magyar bankokban stabil lábakon áll A kérdés az, hogy meddig tart a bő likviditás kora, és milyen sebességgel fog újra elapadni 38

39 Köszönöm a figyelmet! Laszlo.horvath@kh.hu 39

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez

MNB rendelethez") 12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

12. melléklet az 51/2014. (XII. 9.) MNB rendelethez Hitelintézetek finanszírozási tervre vonatkozó felügyeleti jelentése Táblakód Megnevezés Gyakoriság Beküldési határidő 1 P_00.01 Finanszírozási terv

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP. 2013. féléves jelentése

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

1AB Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal)

") Sorszám Sorkód Megnevezés 1AB Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal) 001 1AB0 Eszközök összesen (2+10+75+102+114+275+302+316+333+357) 002 1AB1 Pénztár és elszámolási számlák (3+

Sorszám Sorkód Megnevezés 1AB Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal) 001 1AB0 Eszközök összesen (2+10+75+102+114+275+302+316+333+357) 002 1AB1 Pénztár és elszámolási számlák (3+

Lakossági pénzügyi megtakarítások EU vs.. Magyarország

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

A PÉNZÜGYI KÖZVETÍTÉS

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP. 2012. féléves jelentése

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

Körmend és Vidéke Takarékszövetkezet. Treasury termékei és szolgáltatásai. Lakossági Ügyfelek részére

Körmend és Vidéke Takarékszövetkezet Treasury termékei és szolgáltatásai Lakossági Ügyfelek részére 1 TARTALOMJEGYZÉK 1. Befektetési szolgáltatások és termékek... 3 1.1 Portfoliókezelés... 3 2. Pénz-és

Körmend és Vidéke Takarékszövetkezet Treasury termékei és szolgáltatásai Lakossági Ügyfelek részére 1 TARTALOMJEGYZÉK 1. Befektetési szolgáltatások és termékek... 3 1.1 Portfoliókezelés... 3 2. Pénz-és

CONCORDE PB2 ALAPOK ALAPJA

CONCORDE PB2 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB2 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás 2014.12.3 1 Vagyonkimutatás

CONCORDE PB2 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB2 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás 2014.12.3 1 Vagyonkimutatás

Egyes választható portfóliókra vonatkozó prudenciális elvárások, befektetési előírások

ARANYKOR ORSZÁGOS ÖNKÉNTES NYUGDÍJPÉNZTÁR BEFEKTETÉSI POLITIKA (KIVONAT) A Pénztár a Befektetési Politika rendelkezéseit a következő vagyonkezelési irányelvekben rögzíti: A Pénztár elsődleges célja a befektetett

ARANYKOR ORSZÁGOS ÖNKÉNTES NYUGDÍJPÉNZTÁR BEFEKTETÉSI POLITIKA (KIVONAT) A Pénztár a Befektetési Politika rendelkezéseit a következő vagyonkezelési irányelvekben rögzíti: A Pénztár elsődleges célja a befektetett

CONCORDE HOLD ALAPOK ALAPJA

HOLD ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4. Vagyonkimutatás

HOLD ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4. Vagyonkimutatás

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde USD Pénzpiaci Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde USD Pénzpiaci Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

Bankügyletek 1-2. előadás. Lamanda Gabriella február 15.

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

CONCORDE-VM EURO ALAPOK ALAPJA

CONCORDE-VM EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde-VM Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3.

CONCORDE-VM EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde-VM Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3.

CONCORDE PB3 ALAPOK ALAPJA

PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T): 2014.12.31

PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T): 2014.12.31

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Forintbetét és devizahitel

Új kormányos Régi gondok Üzleti konferencia GKI gazdaságkutató Rt. rendezésében Forintbetét és devizahitel Előadó: Erdei Tamás Elnök-vezérigazgató MKB Budapest, 2004. november 25. 1 Kamatok és infláció

Új kormányos Régi gondok Üzleti konferencia GKI gazdaságkutató Rt. rendezésében Forintbetét és devizahitel Előadó: Erdei Tamás Elnök-vezérigazgató MKB Budapest, 2004. november 25. 1 Kamatok és infláció

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

Életút Nyugdíjpénztár

Életút Nyugdíjpénztár I. Az önkéntes nyugdíjpénztárak nyilvánosságra hozatali kötelezettsége 1. A pénztár tárgyév eleji és végi taglétszáma: Megnevezés január 1. december 31. Taglétszám (fő) 16126 15912

Életút Nyugdíjpénztár I. Az önkéntes nyugdíjpénztárak nyilvánosságra hozatali kötelezettsége 1. A pénztár tárgyév eleji és végi taglétszáma: Megnevezés január 1. december 31. Taglétszám (fő) 16126 15912

Az MNB Növekedési Hitel Programja (NHP)

") Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

MEGFELELÉSI TESZT. Természetes személy ügyfelek részére

MEGFELELÉSI TESZT Természetes személy ügyfelek részére Név: Anyja neve: Állandó lakcím: Születési hely és idő: Adóazonosító jel: Telefonszám: Email: Azonosító okmány típusa és száma: Jelen teszt (a továbbiakban:

MEGFELELÉSI TESZT Természetes személy ügyfelek részére Név: Anyja neve: Állandó lakcím: Születési hely és idő: Adóazonosító jel: Telefonszám: Email: Azonosító okmány típusa és száma: Jelen teszt (a továbbiakban:

Aktuális kihívások a monetáris politikában

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP féléves jelentése

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

az Életút Nyugdíjpénztár a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza a 2016.

kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza a 2016.") az Életút Nyugdíjpénztár a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza a 2016. évre vonatkozóan: I. Az önkéntes nyugdíjpénztárak nyilvánosságra hozatali

az Életút Nyugdíjpénztár a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza a 2016. évre vonatkozóan: I. Az önkéntes nyugdíjpénztárak nyilvánosságra hozatali

CONCORDE 2016 DEVIZÁS VÁLLALATI KÖTVÉNY SZÁRMAZTATOTT BEFEKTETÉSI ALAP

Féléves jelentés 2015. A Concorde 2016 zás Vállalati Kötvény Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

Féléves jelentés 2015. A Concorde 2016 zás Vállalati Kötvény Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

Lang Péter: Mibe kerülhet a bankok stabil finanszírozásának biztosítása?

Lang Péter: Mibe kerülhet a bankok stabil finanszírozásának biztosítása? A bankok működésének szerves része, hogy rövid lejáratú forrásaikat hosszú lejáraton helyezik ki. Az eszközeik és forrásaik között

Lang Péter: Mibe kerülhet a bankok stabil finanszírozásának biztosítása? A bankok működésének szerves része, hogy rövid lejáratú forrásaikat hosszú lejáraton helyezik ki. Az eszközeik és forrásaik között

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

o f) Egyéb korlátlan felelősségű forma

Egyéb korlátlan felelősségű forma") Megfelelési teszt jogi személyek és jogi személyiséggel nem rendelkező szervezetek részére Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és

Megfelelési teszt jogi személyek és jogi személyiséggel nem rendelkező szervezetek részére Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és

VAGYONKEZELÉSI IRÁNYELVEK

VAGYONKEZELÉSI IRÁNYELVEK Jóváhagyta: A Pénztár Igazgatótanácsa 2018. október 29-ei ülésén Hatályos : 2018. december 1. A Pénztár befektetési tevékenysége során kettő vagyonkezelőt alkalmaz, amelynek feladata

VAGYONKEZELÉSI IRÁNYELVEK Jóváhagyta: A Pénztár Igazgatótanácsa 2018. október 29-ei ülésén Hatályos : 2018. december 1. A Pénztár befektetési tevékenysége során kettő vagyonkezelőt alkalmaz, amelynek feladata

Éves jelentés. Magyar Posta Rövid Kötvény Alap 2016

Éves jelentés Magyar Posta Rövid Kötvény Alap 2016 A jelen éves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési alapkezelőkről

Éves jelentés Magyar Posta Rövid Kötvény Alap 2016 A jelen éves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési alapkezelőkről

A hitelbiztosítás aktuális kérdései a kilábalás kezdetén AZ EULER HERMES MAGYAR HITELBIZTOSÍTÓ ZRT ELŐADÁSA

A hitelbiztosítás aktuális kérdései a kilábalás kezdetén AZ EULER HERMES MAGYAR HITELBIZTOSÍTÓ ZRT ELŐADÁSA Euler Hermes Csoport Euler Hermes Csoportról: 2010-es tények, számadatok A világ vezető hitelbiztosítója

A hitelbiztosítás aktuális kérdései a kilábalás kezdetén AZ EULER HERMES MAGYAR HITELBIZTOSÍTÓ ZRT ELŐADÁSA Euler Hermes Csoport Euler Hermes Csoportról: 2010-es tények, számadatok A világ vezető hitelbiztosítója

ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP féléves jelentése

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP 2013. féléves jelentése 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban:

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP 2013. féléves jelentése 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban:

Portfólió jelentés értékpapíralapra Alapadatok Alap neve, lajstromszáma: Nyilasi 2015 Spekulatív Származtatott Befektetési Alap lajstromszám 1112-218 Alapkezelő neve: Concorde Alapkezelő zrt. Letétkezelő

Portfólió jelentés értékpapíralapra Alapadatok Alap neve, lajstromszáma: Nyilasi 2015 Spekulatív Származtatott Befektetési Alap lajstromszám 1112-218 Alapkezelő neve: Concorde Alapkezelő zrt. Letétkezelő

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

Megnevezés Szakterület Név Telefon, e-mail cím

Az MNB-ben felvilágosítást adó bankszakmai felelősök jegyzéke Azono -sító kód D01 Megnevezés Szakterület Név Telefon, e-mail cím Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról E04

Az MNB-ben felvilágosítást adó bankszakmai felelősök jegyzéke Azono -sító kód D01 Megnevezés Szakterület Név Telefon, e-mail cím Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról E04

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ 2010.10.01 2010.12.31 1. ELŐZMÉNYEK KIBOCSÁTÁS Gyomaendrőd Város Önkormányzata 2008. február 27-én összesen 6.316.000,- CHF értékben,

KÖTVÉNYFORRÁS MENEDZSMENT GYOMAENDRŐD VÁROS ÖNKORMÁNYZATA TÁJÉKOZTATÓ 2010.10.01 2010.12.31 1. ELŐZMÉNYEK KIBOCSÁTÁS Gyomaendrőd Város Önkormányzata 2008. február 27-én összesen 6.316.000,- CHF értékben,

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

CONCORDE EURO PB3 ALAPOK ALAPJA

EURO PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Euro PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. Vagyonkimutatás

EURO PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Euro PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. Vagyonkimutatás

Bankismeretek 7. Lamanda Gabriella November 11.

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

Bankismeretek 7. Lamanda Gabriella lamanda@finance.bme.hu 2015. November 11. Miről volt szó? Befektetések Befektetési alapok Nyugdíjcélú előtakarékosság Életbiztosítások Elmaradtunk: Semleges banki szolgáltatások

SUI GENERIS 1.1 SZÁRMAZTATOTT BEFEKTETÉSI ALAP

SUI GENERIS 1.1 SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A SUI GENERIS 1.1 Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I.

SUI GENERIS 1.1 SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A SUI GENERIS 1.1 Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I.

Első Rendőri Kiegészítő Nyugdíjpénztár VAGYONKEZELÉSI IRÁNYELVEK

Első Rendőri Kiegészítő Nyugdíjpénztár VAGYONKEZELÉSI IRÁNYELVEK Jóváhagyta: A Pénztár Igazgatótanácsa 2016. április 14-én Hatályos : 2016. április 28. A Pénztár befektetési tevékenysége során 2016. április

Első Rendőri Kiegészítő Nyugdíjpénztár VAGYONKEZELÉSI IRÁNYELVEK Jóváhagyta: A Pénztár Igazgatótanácsa 2016. április 14-én Hatályos : 2016. április 28. A Pénztár befektetési tevékenysége során 2016. április

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról Alap megnevezése: Budapest Nemzetközi Kötvény Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról Alap megnevezése: Budapest Nemzetközi Kötvény Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról június

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. június Budapest, 2018. augusztus 10. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. június Budapest, 2018. augusztus 10. Az értékpapír-statisztika adatai alapján a rezidensek által

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Alfa Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Alfa Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

Budapesti Értéktőzsde

Budapesti Értéktőzsde Részvénytársaság Pénztárak, mint a tőzsdei társaságok tulajdonosai Horváth Zsolt a BÉT vezérigazgatója Gondolkozzunk hosszú távon! A pénztárak természetükből adódóan hosszú távú befektetésekben

Budapesti Értéktőzsde Részvénytársaság Pénztárak, mint a tőzsdei társaságok tulajdonosai Horváth Zsolt a BÉT vezérigazgatója Gondolkozzunk hosszú távon! A pénztárak természetükből adódóan hosszú távú befektetésekben

Bankismeretek 4. Lamanda Gabriella

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

A hazai bankszektor szerepe a magyar gazdaság növekedésében

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

Dátum Volksbank Pénzpiaci Befektetési Alap. Nyíltvégű határozatlan futamidejű, értékpapír alap

Volksbank Pénzpiaci Befektetési Alap Nyíltvégű határozatlan futamidejű, értékpapír alap Alapkezelő: Budapest Alapkezelő Zrt. (1138 Budapest, Váci út 188.) Letétkezelő: Magyarországi Volksbank Zrt.. (1088

Volksbank Pénzpiaci Befektetési Alap Nyíltvégű határozatlan futamidejű, értékpapír alap Alapkezelő: Budapest Alapkezelő Zrt. (1138 Budapest, Váci út 188.) Letétkezelő: Magyarországi Volksbank Zrt.. (1088

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról november

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. november Budapest, 2019. január 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2018. november Budapest, 2019. január 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról január

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2019. január Budapest, 2019. március 07. Az értékpapír-statisztika adatai alapján a rezidensek által

2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról

Kötvény Befektetési Alapról") 2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról 1. A Budapest (II.) Kötvény Befektetési Alap, határozatlan futamidejű, nyíltvégű befektetési alap. 2. Alapkezelője a Budapest Alapkezelő

2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról 1. A Budapest (II.) Kötvény Befektetési Alap, határozatlan futamidejű, nyíltvégű befektetési alap. 2. Alapkezelője a Budapest Alapkezelő

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

A magyar gazdaság növekedési kilátásai

A magyar gazdaság növekedési kilátásai Önfinanszírozás - a megtakarítások szerepe Palotai Dániel ügyvezető igazgató, vezető közgazdász VI. MABISZ Nemzetközi Biztosítási Konferencia 2015. október 14. Miért

A magyar gazdaság növekedési kilátásai Önfinanszírozás - a megtakarítások szerepe Palotai Dániel ügyvezető igazgató, vezető közgazdász VI. MABISZ Nemzetközi Biztosítási Konferencia 2015. október 14. Miért

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról október

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2017. október Budapest, 2017. december 11. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2017. október Budapest, 2017. december 11. Az értékpapír-statisztika adatai alapján a rezidensek által

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Gamma Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Gamma Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

Mérleg. Szolvencia II. szerinti érték Eszközök

Mérleg Szolvencia II. szerinti érték Eszközök C0010 Immateriális javak R0030 - Halasztott adókövetelések R0040 - Nyugdíjszolgáltatások többlete R0050 - Saját használatú ingatlanok, gépek és berendezések

Mérleg Szolvencia II. szerinti érték Eszközök C0010 Immateriális javak R0030 - Halasztott adókövetelések R0040 - Nyugdíjszolgáltatások többlete R0050 - Saját használatú ingatlanok, gépek és berendezések

Általános útmutatók a prezentációhoz:

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

OTP Dollár Pénzpiaci Alap

OTP Dollár Pénzpiaci OTP Dollár Pénzpiaci Nyíltvégű, nyilvános, pénzpiaci alap 2001. december 13. 100% MLUSNB01 Befektetési politika: az alap célja, hogy aktív befektetési politikával az Amerikai Egyesült

OTP Dollár Pénzpiaci OTP Dollár Pénzpiaci Nyíltvégű, nyilvános, pénzpiaci alap 2001. december 13. 100% MLUSNB01 Befektetési politika: az alap célja, hogy aktív befektetési politikával az Amerikai Egyesült

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

CONCORDE HOLD EURO ALAPOK ALAPJA

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4.

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4.

Féléves jelentés. Magyar Posta Rövid Kötvény Alap I. félév

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2017. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2017. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

Féléves jelentés. Magyar Posta Rövid Kötvény Alap I. félév

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2015. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2015. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

AEGON NEMZETKÖZI RÉSZVÉNY BEFEKTETÉSI ALAP ÉVES JELENTÉS AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT.

AEGON NEMZETKÖZI RÉSZVÉNY BEFEKTETÉSI ALAP AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Nemzetközi Részvény Befektetési

AEGON NEMZETKÖZI RÉSZVÉNY BEFEKTETÉSI ALAP AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Nemzetközi Részvény Befektetési

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

MEGFELELÉSI TESZT. Természetes személy ügyfelek részére

MEGFELELÉSI TESZT Természetes személy ügyfelek részére családi és utónév: születési név: születési hely / idő: anyja születési neve: adóazonosító jele: Jelen teszt (a továbbiakban: Teszt) célja, hogy a

MEGFELELÉSI TESZT Természetes személy ügyfelek részére családi és utónév: születési név: születési hely / idő: anyja születési neve: adóazonosító jele: Jelen teszt (a továbbiakban: Teszt) célja, hogy a

A NOVIS Eszközalapok Alapszabálya

A NOVIS Eszközalapok Alapszabálya A NOVIS ETF Részvény Eszközalap Alapszabálya A NOVIS ETF Részvény Eszközalapot a NOVIS Poisťovňa a.s. biztosító társaság hozta létre és kezeli, amelynek székhelye: Námestie

A NOVIS Eszközalapok Alapszabálya A NOVIS ETF Részvény Eszközalap Alapszabálya A NOVIS ETF Részvény Eszközalapot a NOVIS Poisťovňa a.s. biztosító társaság hozta létre és kezeli, amelynek székhelye: Námestie

ALKALMASSÁGI / MEGFELELÉSI TESZT

TISZTELT ÜGYFELÜNK! ALKALMASSÁGI / MEGFELELÉSI TESZT JOGI SZEMÉLY VAGY JOGIS SZEMÉLYISÉGGEL NEM RENDELKEZŐ SZERVEZET RÉSZÉRE Tájékoztatjuk Önt, hogy jelen alkalmassági/megfelelési teszt (a továbbiakban:

TISZTELT ÜGYFELÜNK! ALKALMASSÁGI / MEGFELELÉSI TESZT JOGI SZEMÉLY VAGY JOGIS SZEMÉLYISÉGGEL NEM RENDELKEZŐ SZERVEZET RÉSZÉRE Tájékoztatjuk Önt, hogy jelen alkalmassági/megfelelési teszt (a továbbiakban:

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia. SOPRON október 4-5. Faktoring.

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia SOPRON 2012. október 4-5. Faktoring Előadó: Csáki Ferenc Elnök, Magyar Faktoring Szövetség Faktoring: A pénzügyi

Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és számviteli szakmai konferencia SOPRON 2012. október 4-5. Faktoring Előadó: Csáki Ferenc Elnök, Magyar Faktoring Szövetség Faktoring: A pénzügyi

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

Széchenyi Kereskedelmi Bank Zrt. 1

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

PLATINA DELTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP

PLATINA DELTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Delta Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

PLATINA DELTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Delta Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

DÍJTÉTELEK a Befektetési Szolgáltatási tevékenységhez

DÍJTÉTELEK a Befektetési Szolgáltatási tevékenységhez Felhívjuk Tisztelt Ügyfeleink figyelmét, hogy a Körmend és Vidéke telefon adott megbízást kizárólag a 06 (21) 242-4723-as rögzített vonalon fogad el.

DÍJTÉTELEK a Befektetési Szolgáltatási tevékenységhez Felhívjuk Tisztelt Ügyfeleink figyelmét, hogy a Körmend és Vidéke telefon adott megbízást kizárólag a 06 (21) 242-4723-as rögzített vonalon fogad el.

CONCORDE HOLD ALAPOK ALAPJA

CONCORDE HOLD ALAPOK ALAPJA Féléves jelentés 2014. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap

CONCORDE HOLD ALAPOK ALAPJA Féléves jelentés 2014. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap

HOLD EURO ALAPOK ALAPJA

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2014. A Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T):

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2014. A Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T):

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

Integrált tervezés bevezetése (MKB Bank Zrt.)

") Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások. Király Júlia, alelnök

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

Ingatlan Alap Figyelő

Ingatlan Alap Figyelő OTP Ingatlan Befektetési Alapok Portfoliójelentés december Tartalom OTP Ingatlan Befektetési Alapok OTP Ingatlanbefektetési Alap OTP Prime Ingatlanbefektetési Alap OTP Ingatlanvilág

Ingatlan Alap Figyelő OTP Ingatlan Befektetési Alapok Portfoliójelentés december Tartalom OTP Ingatlan Befektetési Alapok OTP Ingatlanbefektetési Alap OTP Prime Ingatlanbefektetési Alap OTP Ingatlanvilág

Féléves jelentés. Magyar Posta Rövid Kötvény Alap I. félév

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2018. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

Féléves jelentés Magyar Posta Rövid Kötvény Alap 2018. I. félév A jelen féléves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési

Lakossági folyószámlán elhelyezett betét (állományban lévő termékek)

") Lakossági folyószámlán elhelyezett betét (állományban lévő termékek) Fizetési számla lekötött betét Összeg 1 hónapra lekötött évi % (1hó0407) EBKM 3 hónapra lekötött évi % (3hó0407) EBKM 10.000 2.000.000

Lakossági folyószámlán elhelyezett betét (állományban lévő termékek) Fizetési számla lekötött betét Összeg 1 hónapra lekötött évi % (1hó0407) EBKM 3 hónapra lekötött évi % (3hó0407) EBKM 10.000 2.000.000

CONCORDE RÖVID KÖTVÉNY BEFEKTETÉSI ALAP

CONCORDE RÖVID KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2017. FÉLÉVES JELENTÉS A Concorde Rövid Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült.

CONCORDE RÖVID KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2017. FÉLÉVES JELENTÉS A Concorde Rövid Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült.

KELER Csoport Bemutatkozó előadás

KELER Csoport Bemutatkozó előadás Práger Ádám KELER Zrt. Marketing és Ügyfélkapcsolati igazgató 2010. április 26., Budapest KELER Tájékoztató Hotel Carat Budapest 1 Az előadás tartalma 1. KELER Csoport

KELER Csoport Bemutatkozó előadás Práger Ádám KELER Zrt. Marketing és Ügyfélkapcsolati igazgató 2010. április 26., Budapest KELER Tájékoztató Hotel Carat Budapest 1 Az előadás tartalma 1. KELER Csoport

SAJTÓKÖZLEMÉNY. A rezidensek által kibocsátott értékpapír-állományok alakulásáról és tulajdonosi megoszlásáról május

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2016. május Budapest, 2016. július 11. Az értékpapír-statisztika adatai alapján a rezidensek által

SAJTÓKÖZLEMÉNY A rezidensek által kibocsátott értékpapír-ok alakulásáról és tulajdonosi megoszlásáról 2016. május Budapest, 2016. július 11. Az értékpapír-statisztika adatai alapján a rezidensek által

A Raiffeisen Bank Zrt. által kibocsátott kötvények jegyzéke Érvényben: március 24-től visszavonásig

A Raiffeisen Bank Zrt. által kibocsátott kötvények jegyzéke Érvényben: 2016. március 24-től visszavonásig 1. Áttekintés - A Raiffeisen Bank Zrt. kötvényprogramjai és a kibocsátott kötvények típusai...

A Raiffeisen Bank Zrt. által kibocsátott kötvények jegyzéke Érvényben: 2016. március 24-től visszavonásig 1. Áttekintés - A Raiffeisen Bank Zrt. kötvényprogramjai és a kibocsátott kötvények típusai...

ALKALMASSÁGI ÉS MEGFELELÉSI TESZT

Ügyfélnév: MIFID KÉRDŐÍV Ügyfélkód: ALKALMASSÁGI ÉS MEGFELELÉSI TESZT MAGÁNSZEMÉLYEK ÉS JOGI SZEMÉLYEK, VALAMINT JOGI SZEMÉLYISÉGGEL NEM RENDELKEZŐ GAZDASÁGI TÁRSASÁGOK RÉSZÉRE Felhívjuk Tisztelt Ügyfelünk

Ügyfélnév: MIFID KÉRDŐÍV Ügyfélkód: ALKALMASSÁGI ÉS MEGFELELÉSI TESZT MAGÁNSZEMÉLYEK ÉS JOGI SZEMÉLYEK, VALAMINT JOGI SZEMÉLYISÉGGEL NEM RENDELKEZŐ GAZDASÁGI TÁRSASÁGOK RÉSZÉRE Felhívjuk Tisztelt Ügyfelünk

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

Alkalmassági és Megfelelési teszt KÖZÜLETEKNEK

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

Féléves jelentés GENERALI PLATINUM ABSZOLÚT ALAPOK ALAPJA

Féléves jelentés 2017. GENERALI PLATINUM ABSZOLÚT ALAPOK ALAPJA Generali Platinum Abszolút Alapok Alapja I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának

Féléves jelentés 2017. GENERALI PLATINUM ABSZOLÚT ALAPOK ALAPJA Generali Platinum Abszolút Alapok Alapja I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának

CONCORDE USD PB3 ALAPOK ALAPJA

CONCORDE USD PB3 ALAPOK ALAPJA Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde USD PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

CONCORDE USD PB3 ALAPOK ALAPJA Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde USD PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás