Bevallás

|

|

|

- Árpád Szalai

- 10 évvel ezelőtt

- Látták:

Átírás

1 Bevallás

2 SZJA bevallás *13M29 munkáltatói elszámolással, *melyhez a munkáltató felé a nyilatkozat megtételének határideje január 31. *1353NY nyilatkozatot kitöltve *egyszerűsített adóbevallással, amennyiben a törvényi feltételeknek megfelel február 17-éig. *1353Adónyilatkozat kitöltésével, *melynek benyújtási határideje május 20. *1353-as teljes adattartalmú, *kitöltésével és benyújtásával, határidő: február 25., illetve május 20. *1353M csökkentett adattartalmú *kitöltésével és benyújtásával, határidő: május 20.

3 SZJA bevallás

4 SZJA bevallás *Bevallás ajánlat: *tértivevényes levélben, *ügyfélkapun keresztül *Adózó nem küldi vissza az ajánlatot, az bevallásnak minősül, *Vissza kell küldeni az adózónak a bevallást: *a családi kedvezmény megosztása, *ingatlan, vagyoni értékű jog, illetve ingó értékesítése, *visszafizetendő adókedvezmény keletkezése,

5 SZJA bevallás *A bevallást csak a főlapon kell aláírni, a mellékleteken nem *2013.január 1-től megszűnt a járulékfizetési felsőhatár, így visszaigénylési lehetőség már nincs a bevalláson *Önellenőrzés benyújtható a bevallásra előírt határidőt megelőzően is. (célszerű érdeklődni előtte, hogy nem történt-e hivatali javítás) *Visszaigényelt összeg kiutalása csak akkor, ha nincs köztartozás, illetve bevallási kötelezettségeinek eleget tett. *Pótlékmentes részletfizetés 6 havi, első részlet május 20. (csekk és határozat nem kerül postázásra) *Egyszerűsített foglalkoztatásnál a mentes keretösszeg napi 4510 Ft. Ha a keretösszeget nem éri el a jövedelem, akkor nem kell bevallani, amennyiben meghaladja úgy a feletti részt kell a bevallás 1. sorába írni.

*Egyszerűsített foglalkoztatásnál a mentes keretösszeg napi 4510 Ft.")

6 SZJA bevallás Egyéni vállalkozók Ki kell tölteni ezt a mellékletet annak is: * aki egyéni vállalkozói tevékenységét megszüntette, ezt a es melléklet 4 sorában jelölni kell, és az időszak a megszűnést megelőző napig tart. * aki egyéni vállalkozói tevékenységét szüneteltette, ezt a es melléklet 5 sorában kell jelölni, a bevallási időszak pedig a szünetelést megelőző napig terjed. Nem kell viszont annak benyújtani az szja bevallást aki egész évben szünetelteti a tevékenységét, ő 1353NY-t, vagy 1353Adónyilatkozatot is benyújthat. * aki a szünetelés alatt megszűnik, annak az időszak vége a megszűnést megelőző nap. * aki egész évben EVA-s KATA-s volt és nem keletkezett személyi jövedelemadó fizetési kötelezettsége (kisvállalkozások adókedvezménye,foglalkoztatási-, kisvállalkozói kedvezmény, stb. miatti visszafizetési kötelezettség) annak nem kell a 13-as mellékleteket kitölteni. * aki kikerült az EVA, KATA hatálya alól, annak az áttérés időpontjától kell a jövedelmét levezetni ezen a mellékleten.

7 SZJA bevallás *A vállalkozói osztalékalap után 14-es EHO-t kell fizetni. Sok a hibás bevallás mert ezt nem vallják be a vállalkozók. De minimis támogatásnak minősül többek között: *az egyéni vállalkozót saját maga után terhelő szociális hozzájárulási adóból érvényesített kedvezmény, *a pénztárgép cseréjéhez adott támogatás is, ha azt gazdasági tevékenységhez használják. 14-es melléklet *A kiegészítő tevékenységet folytató egyéni vállalkozó havi Ft egészségügyi szolgáltatási járulék fizetésére kötelezett, függetlenül attól, hogy van-e vállalkozói kivétje, vagy átalányadózóként elért bevétele. A mellékleten a TAJ-számot is fel kell tüntetni.

8 KATA *Február 25-ig kell benyújtani a 13KATA nyomtatványt, illetve évközi megszűnés esetén a megszűnést követő 30 napon belül. *A százalékos adó megfizetésére is ezek a határidők vonatkoznak. *Aki szünetelteti a tevékenységét, annak február 25 a határidő, viszont a bevallási időszak a szünetelést megelőző nap.

9 1301 A törzsben lévő bevallási gyakoriságot felejtsük el. *A bevallásban szereplő adónemekre vonatkozó gyakoriság szerint kell teljesíteni a bevallási kötelezettséget. Nemlegesen nem kérjük a bevallást,(kivéve soron kívüli kötelezettség) NY nyilatkozat sem szükséges. *Nemlegesen a helyes kitöltés: D blokk Éves elszámolás miatt nyújtom be X, 1. sor m oszlop 0. *Non profit szervezetek Tao bevallást helyettesítő nyilatkozat miatt május 31-ig nyújthatják be a bevallást. Soron kívüli bevallás benyújtása esetén nyilatkozni nem lehet. *Kitöltés: csak a Tao hely. nyilatkozathoz kell az X, más jelölés, nulla adat rögzítés nem kell. *Egyéni vállalkozó és magánszemély esetében az adózó magánszemély neve mezőt kell kitölteni az adózó neve üres marad.

*Létszám-bér összefüggésre figyelni, amennyiben a bérköltség eléri a minimálbér éves összegét létszám adatot kötelező feltüntetni.")

10 1329 *Bővült a nyomtatvány tartalma az energiaellátók jövedelemadójáról szóló kötelezettség után előlegfizetési és bevallási kötelezettség is keletkezik. (06-05-ös lap) *Létszám-bér összefüggésre figyelni, amennyiben a bérköltség eléri a minimálbér éves összegét létszám adatot kötelező feltüntetni. *Mérlegadatokat az egyéb gazdálkodási forma választása esetén kettős könyvvezetés esetében kötelező kitölteni. (sokan szándékosan nem töltik ki, mert nincsenek készen a bevallással, majd később javítják) *2013-ban jogelőd nélkül alakult adózó esetében a bevallási időszak a társasági szerződés kelte, vagy ellenjegyzésének dátuma, amennyiben az előtársasági időszak nem minősül önálló üzletei évnek (a többi bevallásnál nem ez az időszak). A hibátlan kitöltéshez továbbra is szükséges jelölni a bevallási időszak az előtársasági időszakot is tartalmazza kódkockát.

*2013-ban jogelőd nélkül alakult adózó esetében a bevallási időszak a társasági szerződés kelte, vagy")

11 08-as bevallás *A évi decemberi bevallás 1308A lap sorait az elszámolás jelölése mellett, az egész évre vonatkozó adatokkal kell feltölteni (alapot, alapot csökkentő kedvezményeket, kötelezettséget csökkentő kedvezményeket, kötelezettséget). Abban az esetben, ha az elszámolás benyújtását követően a bevallott előleg(ek)et módosítja, akkor amennyiben szükséges az elszámolást is célszerű felülvizsgálni. * bevallás önellenőrzése, helyesbítése esetén a 1308A (az adózót terhelő egyéb kötelezettségek, valamint adatok a csekély összegű (de minimis) támogatásokról) és a 1308A (a szakképzési hozzájárulásra vonatkozó adatok) lapokat a teljes állományra vonatkozó, helyes adatokkal kell feltölteni, akkor is, ha nem változik az összege. Nagyon sok esetben a 2013-as elszámoló bevallás is emiatt hibás.

támogatásokról) és a 1308A-01-02 (a")

12 08-as bevallás *1408 bevallásban az M-lapon a magánszemélyeknél kötelező kitölteni: *januári bevallásban a munkáltatói adómegállapítás választására vonatkozó nyilatkozatot (I/N) fokozott figyelem a magánszemély adózása miatt is! *1408M-09 lapot érintő jogviszony esetén a családi járulékkedvezmény igénybevételére vonatkozó kódkockát (I/N). *1408 bevallás NY nyilatkozattal történő kiváltása: kizárólag egy

13 58-as bevallás * A hibás bevallások nagy többsége azért áll hibaágon, mert a bevallásban szereplő alkalmazás minősége kód nem egyezik a törzsnyilvántartásban szereplő kóddal. Gyakran nem is a bevallás adatai hibásak, ugyanis nem érkezik változás bejelentő, vagy hibás adatokkal küldik, és nincs szinkronban a bevallással. * Ugyanez a helyzet, ha a vállalkozó nyugdíjba vonul, vagy fordítva, a nyugellátást visszamenőleg megvonják, ezért beadja a bevallást, de a törzsadatokat nem módosítja. * Nagyon fontos tehát, hogy a törzsnyilvántartás adatai egyezzenek a bevallásban szereplő adatokkal. * Szüneteltetés alatt nem kell benyújtani a bevallást!!! * Őstermelők esetében figyelni kell, hogy az éppen aktuális őstermelői igazolványszám kerüljön a bevallásra. * Általános probléma, hogy hiába küldjük a levelet a hibás bevallásról, hetekig, hónapokig nem reagálnak rá, ezért sok a hibás bevallás. Jobban nyomon kellene követni a beküldött bevallások sorsát, főleg, mert ellátás függ tőle.

14 PTG *74/2013. (XII. 30.) NGM rendelet a nyugtaadási kötelezettség gépi kiállítással történő megvalósítása esetén kötelező, közvetlen adatlekérdezéssel megvalósított adatszolgáltatást biztosító valamennyi szolgáltatás hatósági áráról és a hatósági árszabályozás részletes szabályairól és egyéb adózási tárgyú NGM rendelet módosításáról *50/2013. (XI. 15.) NGM rendelet a nyugtakibocsátásra szolgáló pénztárgépek üzemeltetésének, szervizelésének egyes, az adóügyi ellenőrző egységgel rendelkező pénztárgépekre való átállást elősegítő szabályokról *48/2013. (XI. 15.) NGM rendelet a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról *3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról *1059/2013. (II. 13.) Korm. határozat a Nemzeti Adó- és Vámhivatallal online adatkapcsolatra képes pénztárgépek bevezetésének ütemezéséről

NGM rendelet a nyugtakibocsátásra szolgáló pénztárgépek üzemeltetésének, szervizelésének egyes, az adóügyi ellenőrző egységgel rendelkező pénztárgépekre való átállást elősegítő szabályokról")

15 PTG *A 2/2014. (I. 22.) NGM rendelet január 23-i hatállyal módosította az online pénztárgépekre való átállást elősegítő szabályokról szóló 50/2013. (XI. 15.) NGM rendeletet. Azt a pénztárgép használatra kötelezett adóalanyt, aki bizonylatkibocsátási kötelezettségének nyugta helyett kizárólag számla kibocsátásával tesz eleget, az adatszolgáltatási kötelezettség szempontjából úgy kell tekinteni, mint aki nyugtaadási kötelezettségét gépi nyugtakibocsátással teljesíti. *A 3/2014. (I. 31.) NGM rendelet február 1-jei hatállyal a visszavont forgalmazási engedélyű pénztárgépek érintettjei érdekében módosította a pénztárgépek cseréjéhez nyújtott támogatásról szóló 16/2013. (VI. 3.) NGM rendeletet.

NGM rendelet 2014.")

16

17

18

19

20

21

22

23

24

25

26

27 A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról szóló 48/2013. (XI. 15.) NGM rendelet A Rendelet 72. (1) bekezdése alapján a március 20-át megelőzően engedélyezett, de a Rendeletben foglalt előírásoknak meg nem felelő, elektronikus naplóval rendelkező pénztárgépek tekintetében az adózónak az általános forgalmi adóról szóló évi CXXVII. törvény 178. (1a) bekezdésében meghatározott adatszolgáltatási kötelezettségét július 1. és a pénztárgép használatból történő kivonása (legkésőbb december 31.) között az elektronikus naplók, valamint az elektronikus naplók adattartalmának Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) részére elektronikus úton történő megküldésével kell teljesítenie havonta a tárgyhónapot követő hónap 10. napjáig, első alkalommal augusztus 10-ig. Továbbá meg kívánjuk jegyezni, az üzemeltetőnek hogy első alkalommal visszamenőlegesen nem, kizárólag a július hónap, mint első tárgyhónap tekintetében van adatszolgáltatási kötelezettsége.

28

29

30 Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Tájékoztató az online pénztárgépek üzembe helyezését követően nem használható, hulladékká vált pénztárgépek selejtezéséről, kezeléséről, átvételéről Tájékoztató támogatás kiutalásáról, ha a pénztárgép tévedésből nem a támogatásra jogosító üzembe helyezési kóddal került megszemélyesítésre

31 Aktualitások *A többször mulasztók bírságolása várható felszólítás helyett. *A késett és hibás teljesítésért i várható szankció, nagyobb odafigyelést kérünk. *A hibaüzenetek beszédesebbek lesznek a kiértesítő leveleken (500 karakter helyett 2000 karakter) *ÜCC használata konkrét ügyekben *

32

33 Régió Bejelentkezett Összes IVR-ban maradt Összes sikertelen Összes sikeres hívás Összes hívás Hatékonyság ügyintézők száma* hívás hívás Közép-Magyarországi Régió (KMR) ,68% Pest-megye ,27% Észak-Pest ,01% Kelet-Pest ,54% Dél-Pest ,98% Észak-Magyarországi Régió (ÉMR) ,41% Borsod-Abaúj-Zemplén ,28% Heves ,92% Nógrád ,86% Észak-Alföldi Régió (ÉAR) ,94% Jász-Nagykun-Szolnok ,66% Hajdú-Bihar ,09% Szabolcs-Szatmár-Bereg ,52% Dél-Alföldi Régió (DAR) ,01% Bács-Kiskun ,25% Békés ,86% Csongrád ,77% Nyugat-Dunántúli Régió (NYDR) ,86% Győr-Moson-Sopron ,83% Vas ,62% Zala ,21% Közép-Dunántúli Régió (KDR) ,36% Fejér ,82% Komárom-Esztergom ,10% Veszprém ,31% Dél-Dunántúli Régió (DDR) ,32% Baranya ,42% Somogy ,23% Tolna ,68% Régiók összesen ,61% Kiemelt Adózók Főigazgatósága ,99% Általános Főosztály (ALTFO51) ,99% Kiemelt Adózók (KAIG44) ,91% Központi Kapcsolattartó Iroda** ,83% Összesen ,40%

34 A bevallási szakterülethez érkező ÜCC hívások hetenkénti alakulása 2013-ban Január Február Március Április Május Június Július Augusztus Szeptember Október November December 116

35 Sikeres ÜCC hívások témakörönkénti megoszlása 2013-ban Adóalany Folyószámla Bevallás Meggyőződés az ellenőrzés tényéről Ügyfélazonosító tiltása Jövedelemigazolás Tagállami adószám Gépjármű forgalmazók illetékmentessége ÖSSZES HÍVÁS: Összes sikeres hívás Összes sikertelen hívás Összes IVR-ban maradt hívás

36 Köszönöm a figyelmet!

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

KITÖLTÉSI ÚTMUTATÓ A számú bevalláshoz

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai. dr. Rusznák Ildikó

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

1 Kitöltési útmutató a 14K89 jelű, a nyugdíjat illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban

1 Kitöltési útmutató a 14K89 jelű, a nyugdíjat illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Költségvetési számla megnevezése Költségvetési számla száma

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

Közlemény I. Bevezetés II. Támogatásra jogosultak

Közlemény a hagyományos pénztárgép online kapcsolatra képes, adóügyi ellenőrzési egységgel rendelkező pénztárgépre való 2013. évi cseréjéhez nyújtott támogatásról I. Bevezetés A Magyar Közlöny 2013/24.

Közlemény a hagyományos pénztárgép online kapcsolatra képes, adóügyi ellenőrzési egységgel rendelkező pénztárgépre való 2013. évi cseréjéhez nyújtott támogatásról I. Bevezetés A Magyar Közlöny 2013/24.

Személyi jövedelemadózás 2017-ben. Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

2. számú melléklet nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 16K97 jelű, a tartós befektetésből származó 2016. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Ezen a nyomtatványon a 2016. adóévre vonatkozó

Kitöltési útmutató a 16K97 jelű, a tartós befektetésből származó 2016. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Ezen a nyomtatványon a 2016. adóévre vonatkozó

Munkáltatói adó-megállapítás

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

Könyvelõ Veresegyház és Budapest területén

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

1 A nyugdíjat, illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban együtt: járadékot) folyósító

1 A nyugdíjat, illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban együtt: járadékot) folyósító

Jogszabályi háttér: Az adatszolgáltatás benyújtásának módja, határideje: Az adatszolgáltatás csak elektronikus úton teljesíthető!

Kitöltési útmutató a 14K106 jelű, a biztosító adatszolgáltatása az Európai Unió más tagállamában illetőséggel rendelkező személy részére életbiztosítási szerződés alapján történő teljesítés 2014. évi összegéről

Kitöltési útmutató a 14K106 jelű, a biztosító adatszolgáltatása az Európai Unió más tagállamában illetőséggel rendelkező személy részére életbiztosítási szerződés alapján történő teljesítés 2014. évi összegéről

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

Járulékbevallás 2006.

Járulékbevallás 2006. Bevallások a magánszemélyeknek juttatott kifizetésekkel kapcsolatos adókról és járulékokról KAIG 10.000 legnagyobb Havi Negyedéves Eltérő üzleti évet választó + Az előző körbe nem

Járulékbevallás 2006. Bevallások a magánszemélyeknek juttatott kifizetésekkel kapcsolatos adókról és járulékokról KAIG 10.000 legnagyobb Havi Negyedéves Eltérő üzleti évet választó + Az előző körbe nem

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

ÖNELLENŐRZÉS 1. Ha az önellenőrzés Önnek visszajáró összeget eredményez, úgy feltétlenül töltse ki a 1153 főlap (D) tábláját.

tábláját.") ÖNELLENŐRZÉS 1 Ezek a lapok a 1153-as, a csökkentett adattartalmú 1153-as, a 1153E számú bevallás, a 1153ANY adónyilatkozat és a 11M29 (munkáltatói adómegállapítás) önellenőrzésének eredményeként mutatkozó

ÖNELLENŐRZÉS 1 Ezek a lapok a 1153-as, a csökkentett adattartalmú 1153-as, a 1153E számú bevallás, a 1153ANY adónyilatkozat és a 11M29 (munkáltatói adómegállapítás) önellenőrzésének eredményeként mutatkozó

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Kitöltési útmutató a PTGREG adatlaphoz

Kitöltési útmutató a PTGREG adatlaphoz Jogszabályi háttér: az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló

Kitöltési útmutató a PTGREG adatlaphoz Jogszabályi háttér: az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló

2. A támogatás csekély összegű (de minimis) támogatásnak minősül, amelyet

támogatásnak minősül, amelyet") Tájékoztató a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról 2016. november 15-én a Magyar

Tájékoztató a nyugtaadási kötelezettség pénztárgéppel való teljesítésére 2017. január 1-jétől kötelezett adózónak az online pénztárgép beszerzéséhez nyújtott támogatásról 2016. november 15-én a Magyar

1. A gyermekjóléti szolgáltatás fenntartói megyénként, 2006. Az intézmény fenntartója. Összesen. Terület

1. A gyermekjóléti szolgáltatás fenntartói megyénként, 2006 1. Gyermekjóléti alapellátások Az intézmény fenntartója önkormányzat a) egyház, egyházi intézmény alapítvány, közalapítvány egyesület egyéni

1. A gyermekjóléti szolgáltatás fenntartói megyénként, 2006 1. Gyermekjóléti alapellátások Az intézmény fenntartója önkormányzat a) egyház, egyházi intézmény alapítvány, közalapítvány egyesület egyéni

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010.

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Benyújtandó 1 példányban az illetékes alsó fokú állami adóhatósághoz. Postára adás dátuma. Beérkezés dátuma. 3 5 1 5 Miskolc. jellege hsz. ép. ház em.

H IV T L () Nemzeti dóés Vámhivatal BEVLLÁS a 2 évben kezdődő üzleti évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a szakképzési és rehabilitációs hozzájárulásról

H IV T L () Nemzeti dóés Vámhivatal BEVLLÁS a 2 évben kezdődő üzleti évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a szakképzési és rehabilitációs hozzájárulásról

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K97 jelű, a tartós befektetésből származó 2013. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Jogszabályi háttér - Az adózás rendjéről

Kitöltési útmutató a 13K97 jelű, a tartós befektetésből származó 2013. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Jogszabályi háttér - Az adózás rendjéről

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 14K85 jelű, a hitelintézet adatszolgáltatása a lakáscélú hitelszerződés alapján folyósított hitel 2014. évi törlesztésével kapcsolatban elnevezésű nyomtatványhoz Jogszabályi háttér

Kitöltési útmutató a 14K85 jelű, a hitelintézet adatszolgáltatása a lakáscélú hitelszerződés alapján folyósított hitel 2014. évi törlesztésével kapcsolatban elnevezésű nyomtatványhoz Jogszabályi háttér

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány Az adatszolgáltatás benyújtásának módja, időpontja: Az adatszolgáltatás csak elektronikus úton 1 teljesíthető!

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány Az adatszolgáltatás benyújtásának módja, időpontja: Az adatszolgáltatás csak elektronikus úton 1 teljesíthető!

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

Kitöltési útmutató a TAONY nyilatkozathoz. Általános tudnivalók

Jogszabályi háttér Kitöltési útmutató a TAONY nyilatkozathoz - az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) - a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

Jogszabályi háttér Kitöltési útmutató a TAONY nyilatkozathoz - az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) - a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

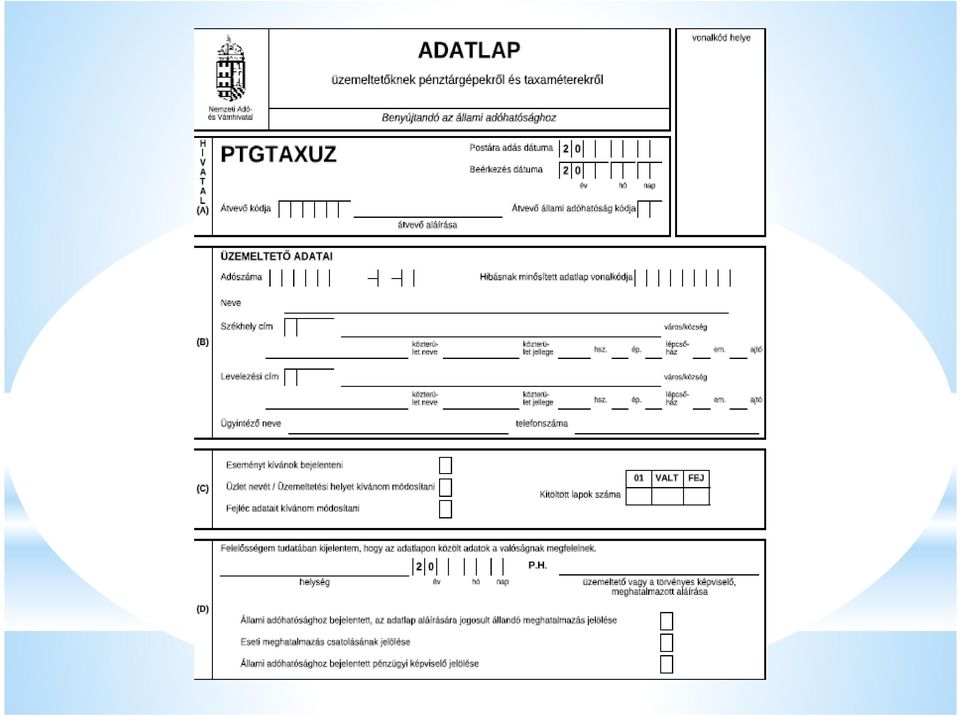

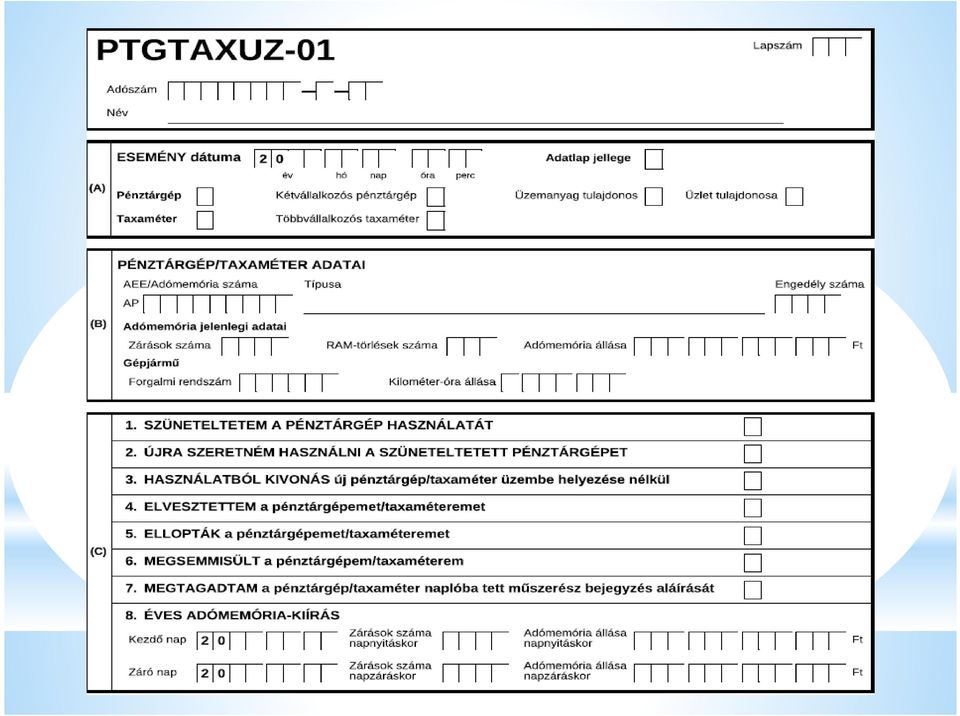

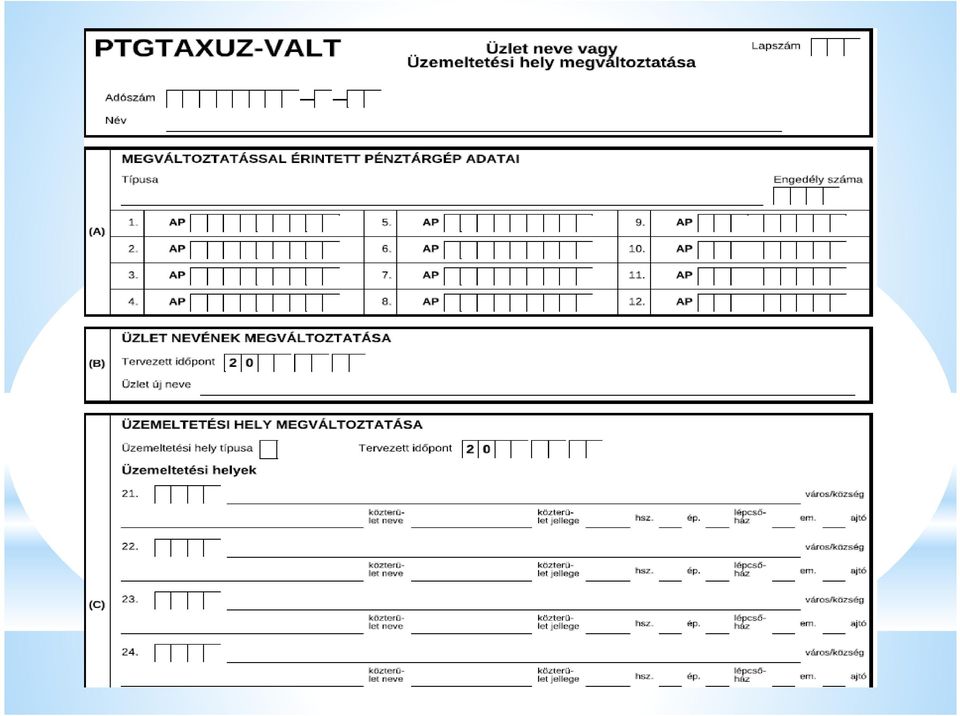

Kitöltési útmutató a PTGTAXUZ adatlaphoz

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz - a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz - a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015.

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K85 jelű, a lakáscélú hitelszerződés alapján folyósított hitel 2013. évi törlesztésével összefüggésben a hitelintézet által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K85 jelű, a lakáscélú hitelszerződés alapján folyósított hitel 2013. évi törlesztésével összefüggésben a hitelintézet által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Előadó: Dégi Zoltán igazgató NAV Veszprém Megyei Adó- és Vámigazgatósága. Veszprém, november 7.

Előadó: Dégi Zoltán igazgató NAV Veszprém Megyei Adó- és Vámigazgatósága Veszprém, 2017. november 7. VESZPRÉM MEGYE 2016. TOP 100+200 Amiről szó lesz.. 1 TOP 100+200 elemzés 2 Kedvezmények 3 Adóbevételek

Előadó: Dégi Zoltán igazgató NAV Veszprém Megyei Adó- és Vámigazgatósága Veszprém, 2017. november 7. VESZPRÉM MEGYE 2016. TOP 100+200 Amiről szó lesz.. 1 TOP 100+200 elemzés 2 Kedvezmények 3 Adóbevételek

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Országos Közoktatási Értékelési és Vizsgaközpont költségvetési alapokmánya

Országos Közoktatási Értékelési és Vizsgaközpont költségvetési alapokmánya 1. Fejezet száma, megnevezése: XX. Oktatási Minisztérium 2. Költségvetési szerv a) azonosító adatai törzskönyvi nyilvántartási

Országos Közoktatási Értékelési és Vizsgaközpont költségvetési alapokmánya 1. Fejezet száma, megnevezése: XX. Oktatási Minisztérium 2. Költségvetési szerv a) azonosító adatai törzskönyvi nyilvántartási

BEVALLÁS. I. Bevallás jellege. 1. Éves bevallás. 2. Záró bevallás. 3. Előtársasági bevallás

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017. évben kezdődő adóévről a ZALACSÁNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017. évben kezdődő adóévről a ZALACSÁNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

Kitöltési útmutató a SZAMLAZO nyomtatványhoz

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

A nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása a nála ilyen címen vezetett számlára a magánszemély által 2012. évben befizetett (átutalt), illetőleg a magánszemély részére nem-nyugdíj

A nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása a nála ilyen címen vezetett számlára a magánszemély által 2012. évben befizetett (átutalt), illetőleg a magánszemély részére nem-nyugdíj

Átadásra került informatikai eszközök megyei bontásban. 1. ütem 2. ütem. KLIK Szakszolgálati Intézmény megnevezése

A TÁMOP-3.4.2.B Sajátos nevelési igényű gyermekek integrációja (ok fejlesztése) kiemelt projekt keretében beszerzett és a pedagógiai szakszolgálatok számára átadott informatikai eszközök Átadásra került

A TÁMOP-3.4.2.B Sajátos nevelési igényű gyermekek integrációja (ok fejlesztése) kiemelt projekt keretében beszerzett és a pedagógiai szakszolgálatok számára átadott informatikai eszközök Átadásra került

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

- számla (adónemkód) nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,

nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,") Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Tájékoztató a visszavont forgalmazási engedélyű pénztárgépekre kifizetett előleg (vételár) támogatás formájában történő kifizetéséről

támogatás formájában történő kifizetéséről") Tájékoztató a visszavont forgalmazási engedélyű pénztárgépekre kifizetett előleg (vételár) támogatás formájában történő kifizetéséről A 3/2014. (I. 31.) NGM rendelet 2014. február 1-jei hatállyal a visszavont

Tájékoztató a visszavont forgalmazási engedélyű pénztárgépekre kifizetett előleg (vételár) támogatás formájában történő kifizetéséről A 3/2014. (I. 31.) NGM rendelet 2014. február 1-jei hatállyal a visszavont

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

BEVALLÁS a helyi iparűzési adóról. titulus családi név utónév 2. utónév. titulus családi név utónév 2.utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Benyújtandó a/az.... Község Önkormányzata jegyzőjének Őriszentpéteri Közös Önkormányzati Hivatal Cím: 9941 Őriszentpéter, Városszer 106. ASP ADO 087-2016 Beküldő viselt

BEVALLÁS a helyi iparűzési adóról Benyújtandó a/az.... Község Önkormányzata jegyzőjének Őriszentpéteri Közös Önkormányzati Hivatal Cím: 9941 Őriszentpéter, Városszer 106. ASP ADO 087-2016 Beküldő viselt

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

Újdonságok, határidők a 2009. évről benyújtandó 0953 és 0953E személyi jövedelemadó bevallásokban

Újdonságok, határidők a 2009. évről benyújtandó 0953 és 0953E személyi jövedelemadó bevallásokban A 2008. év decemberében, a 2009. évben év közben, valamint novemberben kihirdetett módosító törvények rendelkezései

Újdonságok, határidők a 2009. évről benyújtandó 0953 és 0953E személyi jövedelemadó bevallásokban A 2008. év decemberében, a 2009. évben év közben, valamint novemberben kihirdetett módosító törvények rendelkezései

ÖSSZEFOGLALÓ TÁBLÁZAT MONTHLY REPORT OF THE HUNGARIAN NATIONAL EMPLOYMENT OFFICE augusztus / August 2006

ÖSSZEFOGLALÓ TÁBLÁZAT MONTHLY REPORT OF THE HUNGARIAN NATIONAL EMPLOYMENT OFFICE / August 2006 Megnevezés / Number of 2006 aug. Aug. 2006 Változás az előző hónaphoz képest / Changes compared to previous

ÖSSZEFOGLALÓ TÁBLÁZAT MONTHLY REPORT OF THE HUNGARIAN NATIONAL EMPLOYMENT OFFICE / August 2006 Megnevezés / Number of 2006 aug. Aug. 2006 Változás az előző hónaphoz képest / Changes compared to previous

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség