Szervezetfejlesztési alprojekt az SZTE-n

|

|

|

- Réka Pintérné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Szervezetfejlesztési alprojekt az SZTE-n május 14. Dr. Majó Zoltán SZTE gazdasági és műszaki főigazgató Dr. Túróczi Imre rektor Szolnoki Főiskola

2 High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzítése Súlyponti kérdések rögzítése Problématérkép összeállítása Stratégiai opciók kialakítása és megtárgyalása Stratégiai irányok eldöntése Kritikus folyamatok, területek azonosítása - Kulcsfolyamatok azonosítása - Kulcsfolyamatok aktuális helyzetének elemzése - Kulcsfolyamatok informatikai támogatottságának elemzése Javaslattétel a munkacsoport számára Folyamatok, szervezeti egységek, informatikai eszközök összerendelése Alkalmazás és modul szintű lehatárolás, alkalmazástérkép Integrációs kapcsolatok megtervezése Fejlesztési ütemterv

3 Problématérkép Információ és IT támogatás Hozzáférés hiánya Kompetenciahiány Nincs rendszeres tájékoztatás, képzés Integráltság hiánya Folyamatok Visszacsatolás hiánya Párhuzamos munkavégzés Egységes folyamatszabályozás hiánya (biz. album) Státuszkövetés nehézségei Magas átfutási idők Gazdálkodási jogkör Heterogén és széttagolt gazdálkodási struktúra Feladatok és kapacitások összhangjának hiánya

Státuszkövetés nehézségei Magas átfutási idők Gazdálkodási jogkör Heterogén és széttagolt")

4 Fejlődés Folyamatok Vevők Teljesítmény TÁMOP C-12/1/KONV A gazdálkodási terület céltérképe Jogszabályi megfelelés Hozzájárulás a fenntarthatósághoz Megfelelő ár-érték arány Valós információk időben történő biztosítása Elégedett gazdálkodási egységek Szolgáltatások előre meghatározott szinten történő teljesítése Egyértelmű, tiszta felelősségi rendszer (szétválasztás) Mérhető, szabályozott folyamatok Feladatok optimális telepítése Rendszeres értékelés, visszacsatolás Szolgáltatási képesség Ügyviteli és inf. rendszerek készségszintű ismerete Magas színvonalú, korszerű informatikai támogatás Egységes szabályozás, egységes értelmezés

Mérhető, szabályozott folyamatok Feladatok optimális telepítése Rendszeres értékelés, visszacsatolás Szolgáltatási képesség Ügyviteli és inf.")

5 A gazdálkodási keretrendszerre vonatkozó alapelvek 1. Szempontok Opciók Egyetemi egységek kezelése Egységes gazdálkodási és gazdasági adminisztrációs felelősség Heterogén, de szabályozott gazdálkodási és gazdasági adminisztrációs felelősség (kis egységek, nagy egységek) Heterogén gazdálkodási és gazdasági adminisztrációs felelősség Kis egységek kezelése Részleges gazdálkodási és gazdasági adminisztrációs felelősség Részleges gazdálkodási felelősség adminisztrációs felelősség nélkül Nagy egységek kezelése Részleges gazdálkodási és gazdasági adminisztrációs felelősség Részleges gazdálkodási felelősség adminisztrációs felelősség nélkül Klinikai Központ kezelése Részleges gazdálkodási és gazdasági adminisztrációs felelősség Részleges gazdálkodási felelősség adminisztrációs felelősség nélkül Helyi gazd. admin. kapacitás telepítése Kis egység és nagy egység Nagy egység és (kis egységeknél) Csak (kis és nagy egységeknél helyben) Kötelezettségvállalási jogosultság Részlegesen decentralizált Centralizált Ellenjegyzési jogosultság Kis egység és nagy egység Nagy egység és (kis egységeknél helyben) Beérkező számlák érkeztetése, iktatása Kis és nagy egység Nagy egység és (kis egységeknél helyben) Érvényesítés Kis és nagy egység Nagy egység és (kis egységeknél helyben) Utalványozás Kis és nagy egység Nagy egység és (kis egységeknél helyben) Utalványozás ellenjegyzése Kis és nagy egység Nagy egység és (kis egységeknél helyben) Csak Csak Csak Csak Csak Keretek kialakításának elvei Decentralizált, költséghely orientált Centralizált, téma és költséghely orientált Egységes elven kialakított, rugalmasan alábontható

6 A gazdálkodási keretrendszerre vonatkozó alapelvek 2. Szempontok Opciók Pénzforrások és keretek kapcsolata Keret szintű teljes összerendelés Keretcsoport szintű összerendelés Aszimmetrikus összerendelés Keret felülvizsgálatának tartalma Keretcsoporton belül átcsoportosítás lehetséges Keretcsoporton belül, között, de gazdasági egységen belül átcsoportosítás lehetséges Keretcsoporton belül, között és gazdasági egységek közötti átcsoportosítás lehetséges Keretek felülvizsgálatának rendszeressége - oktatás Keretek felülvizsgálatának rendszeressége - EÜ Havi felülvizsgálat Negyedéves felülvizsgálat Féléves felülvizsgálat Nincs évközi felülvizsgálat Havi felülvizsgálat Negyedéves felülvizsgálat Féléves felülvizsgálat Nincs évközi felülvizsgálat Kifizetési korlátok ütemezése Időarányos (1/12) Terv alapú, bevételek teljesülésével korrigált Vegyes Fedezetvizsgálat tartalma Keret szintű fedezetvizsgálat Keretcsoport szintű fedezetvizsgálat Pénzforrás-specifikus Ingatlanokkal kapcsolatos beruházási, felújítási és karbantartási döntések Egyetemi vezetés Gazdasági Főigazgató Gazdasági egység Ingatlanok értékesítése Egyetemi vezetés Gazdasági Főigazgató Gazdasági egység Ingatlan bérbeadása Gazdasági Főigazgató engedélyéhez kötött Gazdasági egység hatáskör a központi szabályozás betartása mellett Gazdasági egység Kontrolling funkció ellátása Decentralizált Nagy egységek és Kontrolling fókusza - oktatás Költséghelyi kontrolling Tényköltségszámítás szakok szintjén Indokolt- és tényköltség számítás Kontrolling fókusza - EÜ Költséghelyi kontrolling Top-down irányultságú költségviselő számítás Esetszintű költségszámítás

7 Kulcsfolyamatok összeállítása, változtatási javaslatok Kulcsfolyamatok Részfolyamatok Nem igénylés alapú, átutalással teljesülő kiadások Keretlekötés Kötelezettség -vállalás Átvétel/ teljesítésigazolás Számlaérkeztetés és kontírozás Érvényesítés, utalványozás, ellenjegyzés Utalás és főkönyvi feladás Igénylés alapú, átutalással teljesülő kifizetések Igénylés Keretlekötés Kötelezettség -vállalás Átvétel/ teljesítésigazolás Pénzügyi elszámolás Áttárolás/ raktári kivét Készpénzes kiadások Előleg kiadása Számlaérkeztetés és kontírozás Érvényesítés, utalványozás, ellenjegyzés Kifizetés elszámolása és főkönyvi feladás Átutalással teljesülő bevételek Kötelezettség -vállalás Számla kiállítása Számla érvényesítése Követeléskezelés Bevétel azonosítása és főkönyvi feladás Készpénzes bevételek Kötelezettség -vállalás Számla kiállítása Számla érvényesítése Követeléskezelés Befizetés elszámolása és főkönyvi feladás

8 Folyamat leírás minta Nem igénylés alapú, átutalással teljesülő kiadások Részfolyamat Tevékenység Leírás Szerepkör kis egység Szerepkör nagy egység Jelenlegi informatikai támogatás Átvétel / teljesítésigazolás Teljesítésigazolás elkészítése Teljesítésigazolás elkészítése, melyen szerepel a kötelezettségvállalásra vonatkozó hivatkozás (áru átvétele, nyilvántartásba vétel) Helyi Nagy egység Nincs Átvétel / teljesítésigazolás Teljesítésigazolás aláírása Teljesítésigazolás aláírása Kis egység teljesítés-igazoló Nagy egység teljesítés-igazoló Nincs Számlaérkeztetés és kontírozás Beérkező számla rögzítése A beérkező számla iktatása, kötelezettségvállalás hivatkozás ellenőrzése. TÜSZ, SAP Számlaérkeztetés és kontírozás Beérkező számla kontírozása A beérkező számla kontírozása. TÜSZ, SAP Érvényesítés, utalványozás, ellenjegyzés Utalványrendelet nyomtatása Utalványrendelet elkészítése érvényesítő érvényesítő TÜSZ, SAP

9 Érintett funkciók Jellemzők TÁMOP C-12/1/KONV A jövőbeli alkalmazás-portfóliót tervezése Kulcsfolyamatok További funkcionális elemek A rendszerfunkcionalitást folyamat alapon közelítjük meg, az egyes folyamatlépésekhez szerepköröket rendelünk. A rendszerfunkcionalitást terjedelem/követelmények meghatározásán keresztül közelítjük meg. Gazdasági események elszámolásának folyamata (nem igénylés alapú, átutalással teljesülő kiadások; igénylés alapú, átutalással teljesülő kiadások;készpénzes kiadások; átutalással teljesülő bevételek; készpénzes bevételek.) Gazdasági események során megjelenő, vagy azokhoz kapcsolódó funkcionális elemek: Facility management Eszköz- és készletmenedzsment Controlling/vezetői információszolgáltatás

10 Folyamat leírás minta Nem igénylés alapú, átutalással teljesülő kiadások Részfolyamat Tevékenység Leírás Szerepkör kis egység Szerepkör nagy egység Jelenlegi informatikai támogatás Átvétel / teljesítésigazolás Teljesítésigazolás elkészítése Teljesítésigazolás elkészítése, melyen szerepel a kötelezettségvállalásra vonatkozó hivatkozás (áru átvétele, nyilvántartásba vétel) Helyi Nagy egység Nincs Átvétel / teljesítésigazolás Teljesítésigazolás aláírása Teljesítésigazolás aláírása Kis egység teljesítés-igazoló Nagy egység teljesítés-igazoló Nincs Számlaérkeztetés és kontírozás Beérkező számla rögzítése A beérkező számla iktatása, kötelezettségvállalás hivatkozás ellenőrzése. TÜSZ, SAP Számlaérkeztetés és kontírozás Beérkező számla kontírozása A beérkező számla kontírozása. TÜSZ, SAP Érvényesítés, utalványozás, ellenjegyzés Utalványrendelet nyomtatása Utalványrendelet elkészítése érvényesítő érvényesítő TÜSZ, SAP

11 Folyamat leírás minta Nem igénylés alapú, átutalással teljesülő kiadások Részfolyamat Tevékenység Leírás Jelenlegi szerepkör Szerepkör kis egység Szerepkör nagy egység Jelenlegi informatikai támogatás Jövőbeli informatikai támogatás Átvétel / teljesítésigazolás Teljesítésigazolás elkészítése Teljesítésigazolás elkészítése, melyen szerepel a kötelezettségvállalásra vonatkozó hivatkozás (áru átvétele, nyilvántartásba vétel) O: egységek, E: egységek Helyi Nagy egység Nincs ERP eszköz/készlet modul Átvétel / teljesítésigazolás Teljesítésigazolás aláírása Teljesítésigazolás aláírása O: egységek, E: egységek Kis egység teljesítésigazoló Nagy egység teljesítésigazoló Nincs Iratkezelő Számlaérkeztetés és kontírozás Beérkező számla rögzítése A beérkező számla iktatása, kötelezettségvállalás hivatkozás ellenőrzése. O: egységek, E: adm. TÜSZ, SAP Iratkezelő, ERP pénzügyi modul Számlaérkeztetés és kontírozás Beérkező számla kontírozása A beérkező számla kontírozása. TÜSZ, SAP ERP pénzügyi modul Érvényesítés, utalványozás, ellenjegyzés Utalványrendelet nyomtatása Utalványrendelet elkészítése érvényesítő érvényesítő érvényesítő TÜSZ, SAP ERP pénzügyi modul

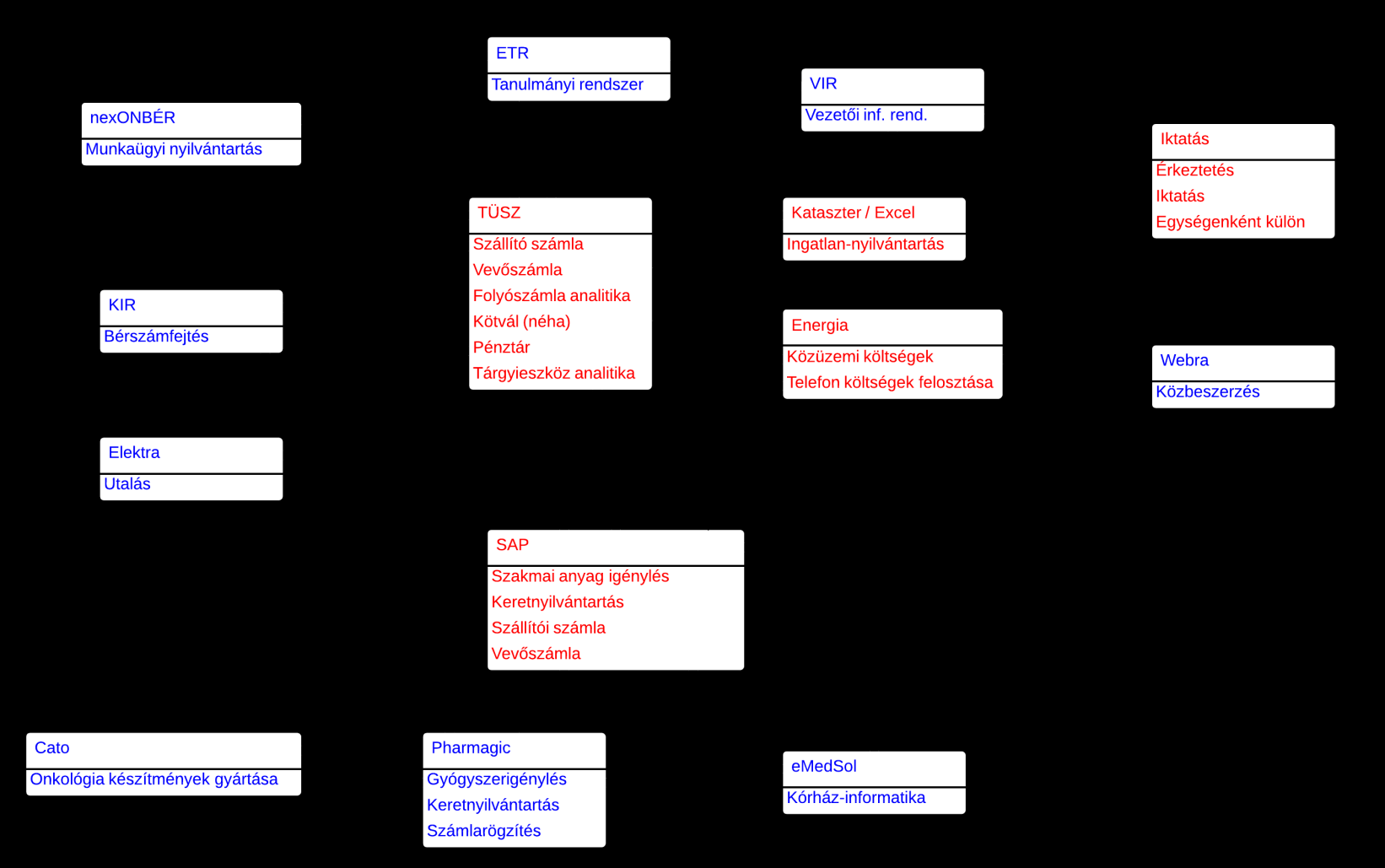

12 Alkalmazástérkép Jelenlegi

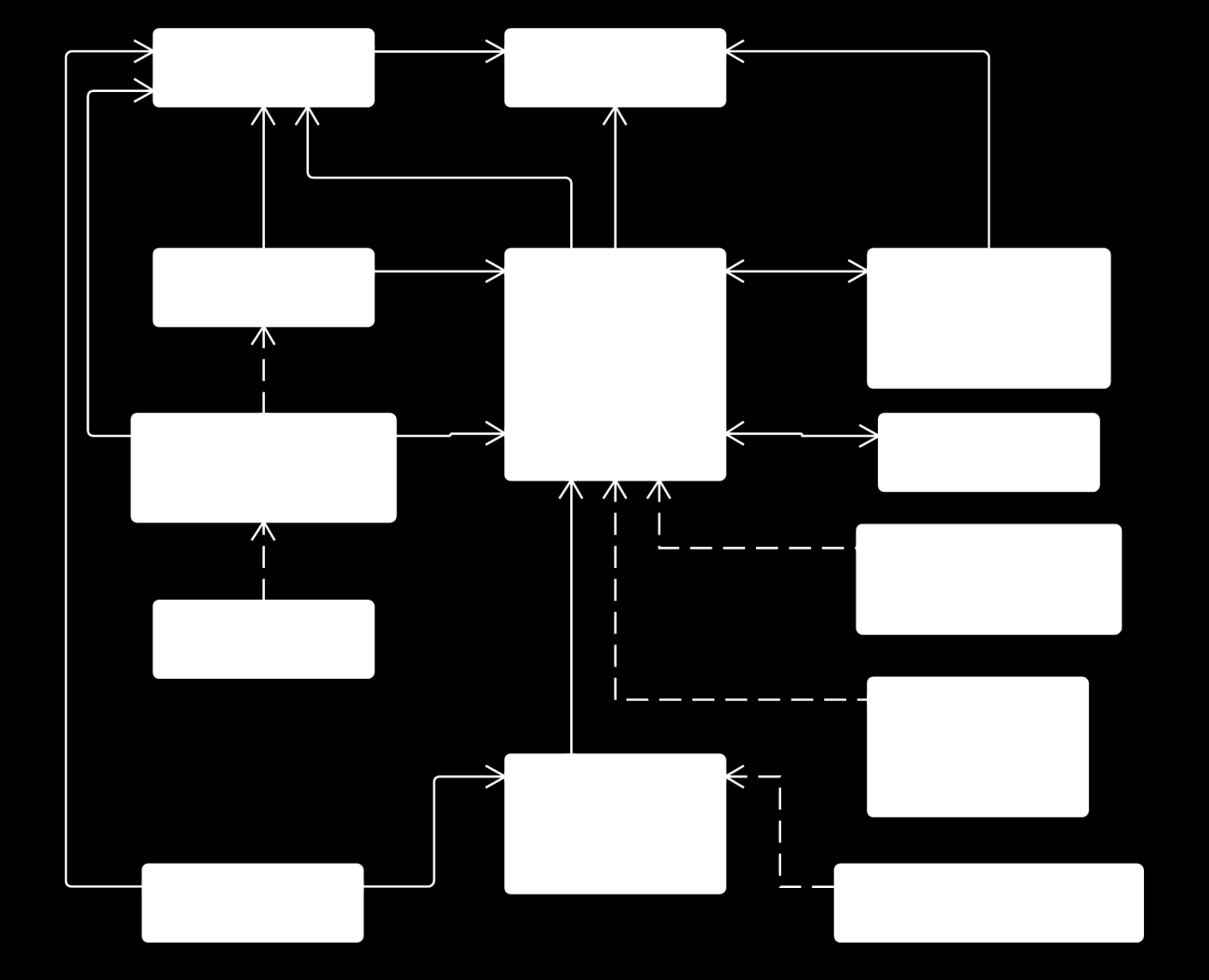

13 Alkalmazástérkép Tervezett

14 Előzetes ütemezés Feladatok Q1 Q2 Q3 Q4 Folyamatszervezés és követelményspecifikáció elkészítése Folyamatszervezés és bizonylati album kidolgozása Informatikai rendszerkövetelmények, integrációs követelmények részletes kidolgozása Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q Q1 Q2 Beszerzési eljárás lebonyolítása Rendszerbevezetés I. ütem ERP és FM Követelmények pontosítása Rendszertervezés Fejlesztés és paraméterezés Tesztelés Migráció/Ősfeltöltés Oktatás Éles indulás Rendszerbevezetés II. ütem KV CO és VIR Követelmények pontosítása Rendszertervezés Fejlesztés és paraméterezés Tesztelés Oktatás Éles indulás

15 Mi történt Szolnokon? 1. Igényfelmérés, egyeztetés 2. Konzultációk helyi munkatársakkal 3. Közbeszerzési folyamatok bonyolítása Szoftverfejlesztés Szervezeti fejlesztés

16 Lezárt közbeszerzések I. Poszeidon Ügyviteli és Iktatási Rendszer szolgáltatásainak továbbfejlesztése Egységes Tanulmányi Rendszer (Neptun) fejlesztése, hallgatói azonosító és fizető kártya bevezetése

fejlesztése,")

17 Lezárt közbeszerzések II. Szervezetfejlesztési szakértői tevékenység Határidő: június 30. Gazdasági rendszerek átvilágításához kapcsolódó tréning Határidő: június 30. Vezetők gazdasági/gazdálkodási képzése Határidő: szeptember 30.

18 Kapcsolódó fejlesztési területek Adattár alapú vezetői információs rendszer továbbfejlesztése Szervezetfejlesztési tevékenység után, kontrolling rendszer véglegesítését követően.

19 Köszönöm a figyelmet! Dr. Majó Zoltán SZTE gazdasági és műszaki főigazgató Dr. Túróczi Imre rektor Szolnoki Főiskola

Szervezetfejlesztési alprojekt az SZTE-n

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE Elfogadva: 2015. február 27., hatályba lép: 2015. március 2-án 1 I. AZ IRODA JOGÁLLÁSA A szervezeti egység

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE Elfogadva: 2015. február 27., hatályba lép: 2015. március 2-án 1 I. AZ IRODA JOGÁLLÁSA A szervezeti egység

Ü G Y R E N D SZÁMVITELI OSZTÁLY

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

EÖTVÖS LORÁND TUDOMÁNYEGYETEM KANCELLÁR

EÖTVÖS LORÁND TUDOMÁNYEGYETEM KANCELLÁR 8/2017. (VI.1.) számú kancellári utasítás 1 a Kancellária ügyrendjéről szóló 6/2015. (IV.15.) számú kancellári utasítás módosításáról Az Eötvös Loránd Tudományegyetem

EÖTVÖS LORÁND TUDOMÁNYEGYETEM KANCELLÁR 8/2017. (VI.1.) számú kancellári utasítás 1 a Kancellária ügyrendjéről szóló 6/2015. (IV.15.) számú kancellári utasítás módosításáról Az Eötvös Loránd Tudományegyetem

Beruházási Programiroda Ügyrendje

TE Beruházási Programiroda Ügyrendje A Szenátus elfogadta a 19/2016.(II.25.) számú határozatával. 2017. május 25-ig elfogadott módosításokkal egységes szerkezetben. Módosító határozatok: 41/2016. (IV.28.)

TE Beruházási Programiroda Ügyrendje A Szenátus elfogadta a 19/2016.(II.25.) számú határozatával. 2017. május 25-ig elfogadott módosításokkal egységes szerkezetben. Módosító határozatok: 41/2016. (IV.28.)

Paulovicsné Takács Mária, Bézi Mária

Cserkeszőlői Polgármesteri Hivatal A közfeladatot ellátó szerv szervezeti felépítése szervezeti egységek megjelölésével, az egyes szervezeti egységek feladatai Szervezeti egység Egység feladatai Vezető

Cserkeszőlői Polgármesteri Hivatal A közfeladatot ellátó szerv szervezeti felépítése szervezeti egységek megjelölésével, az egyes szervezeti egységek feladatai Szervezeti egység Egység feladatai Vezető

4/2008. Ügyviteli Utasítás a számlakísérő P2 utalványrendelet kitöltéséhez kapcsolódó feladatok ügyrendjéről

4/2008. Ügyviteli Utasítás a számlakísérő P2 utalványrendelet kitöltéséhez kapcsolódó feladatok ügyrendjéről 1. Az utasítás hatálya 1.1. Az utasítás hatálya kiterjed az Egyetem valamennyi gazdálkodó egységére.

4/2008. Ügyviteli Utasítás a számlakísérő P2 utalványrendelet kitöltéséhez kapcsolódó feladatok ügyrendjéről 1. Az utasítás hatálya 1.1. Az utasítás hatálya kiterjed az Egyetem valamennyi gazdálkodó egységére.

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében. Nagy Ildikó

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi

M U N K A T E R V 2011.

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. M U N K A T E R V 2011. PÉNZÜGYI OSZTÁLY 1./ 2010. évi beszámoló elkészítéséhez vevő-, szállító

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. M U N K A T E R V 2011. PÉNZÜGYI OSZTÁLY 1./ 2010. évi beszámoló elkészítéséhez vevő-, szállító

A projekt ütemezése 2010. 2011. 2012. 6. 7. 8. 9. 10. 11. 12. 1. 2. 3 4. 5. 6. 7. 8. 9. 10. 11. 12. 1. 2. 3. 4. 5. Tevékenység

A projekt ütemezése Tevékenység Projekt menedzsment 1. Munkaerőpiaci alkalmazkodás fejlesztése 1.2 Regionális- térségi szolgátatóvá váláshoz szükséges módszertani és szervezeti fejlesztések A Regionális

A projekt ütemezése Tevékenység Projekt menedzsment 1. Munkaerőpiaci alkalmazkodás fejlesztése 1.2 Regionális- térségi szolgátatóvá váláshoz szükséges módszertani és szervezeti fejlesztések A Regionális

GAZDASÁGI ÉS ÜZEMELTETÉSI IGAZGATÓSÁG MŰKÖDÉSI RENDJE *

Ikt. sz.: SZF/ /2015. S Z O L N O K I F Ő I S K O L A GAZDASÁGI ÉS ÜZEMELTETÉSI IGAZGATÓSÁG MŰKÖDÉSI RENDJE * * A 368/2011. (XII.31.) Korm. rendelet 13. (5) bekezdés szerint 1. A Gazdasági és Üzemeltetési

Ikt. sz.: SZF/ /2015. S Z O L N O K I F Ő I S K O L A GAZDASÁGI ÉS ÜZEMELTETÉSI IGAZGATÓSÁG MŰKÖDÉSI RENDJE * * A 368/2011. (XII.31.) Korm. rendelet 13. (5) bekezdés szerint 1. A Gazdasági és Üzemeltetési

TÁMOP-4.1.1.C-12/1/KONV-2012-0004

TÁMOP-4.1.1.C-12/1/KONV-2012-0004 Harmadik generációs összehangolt szolgáltatási portfólió és irányítási rendszer kialakítása, valamint stratégiai jellegű optimalizálás megvalósítása közösségi típusú felsőoktatási

TÁMOP-4.1.1.C-12/1/KONV-2012-0004 Harmadik generációs összehangolt szolgáltatási portfólió és irányítási rendszer kialakítása, valamint stratégiai jellegű optimalizálás megvalósítása közösségi típusú felsőoktatási

Ellenőrzési tervjavaslat évi belső ellenőrzési terv

Makói Kistérség Többcélú Társulása Ellenőrzési tervet megalapozó elemzés címe, időpontja Ellenőrzési tervjavaslat 2014. évi belső ellenőrzési terv Ellenőrzési tervet megalapozó kockázat elemzés címe, időpontja:

Makói Kistérség Többcélú Társulása Ellenőrzési tervet megalapozó elemzés címe, időpontja Ellenőrzési tervjavaslat 2014. évi belső ellenőrzési terv Ellenőrzési tervet megalapozó kockázat elemzés címe, időpontja:

Kontrolling és szervezetfejlesztés

Dr. Túróczi Imre Dr. Lakatos Vilmos A kontrolling célja a szervezetek működésében: A folyamatok hatékonyságát javítva szolgálni a szervezet működését! A kontrolling általános feladatai: Tervezés Elemzés

Dr. Túróczi Imre Dr. Lakatos Vilmos A kontrolling célja a szervezetek működésében: A folyamatok hatékonyságát javítva szolgálni a szervezet működését! A kontrolling általános feladatai: Tervezés Elemzés

Cselekvési ütemterv a projekt intézményi megvalósításához. Projektmenedzser, szakmai megvalósítók

1 A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.03.01 2012.10.31. Cselekvési ütemterv a projekt intézményi megvalósításához. A projekt végrehajtásának előkészítése, szakmai megvalósítók

1 A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.03.01 2012.10.31. Cselekvési ütemterv a projekt intézményi megvalósításához. A projekt végrehajtásának előkészítése, szakmai megvalósítók

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

Hulladékgazdálkodás informatikai támogatása EnWizard vállalatirányítási rendszer alkalmazásával. XX. Nemzetközi Köztisztasági Fórum és Kiállítás

Hulladékgazdálkodás informatikai támogatása EnWizard vállalatirányítási rendszer alkalmazásával XX. Nemzetközi Köztisztasági Fórum és Kiállítás Jogszabályi megfelelés Egy hulladékgazdálkodással foglalkozó

Hulladékgazdálkodás informatikai támogatása EnWizard vállalatirányítási rendszer alkalmazásával XX. Nemzetközi Köztisztasági Fórum és Kiállítás Jogszabályi megfelelés Egy hulladékgazdálkodással foglalkozó

Javaslat a soroksári nemzetiségi önkormányzatokkal kötött együttműködési megállapodások felülvizsgálatára. Pénzügyi Osztály

Budapest Főváros XXIII. kerület Soroksár Önkormányzatának J E G Y Z Ő J E 1239 Budapest, Grassalkovich út 162. KÉPVISELŐ-TESTÜLETI ELŐTERJESZTÉS Javaslat a soroksári nemzetiségi önkormányzatokkal kötött

Budapest Főváros XXIII. kerület Soroksár Önkormányzatának J E G Y Z Ő J E 1239 Budapest, Grassalkovich út 162. KÉPVISELŐ-TESTÜLETI ELŐTERJESZTÉS Javaslat a soroksári nemzetiségi önkormányzatokkal kötött

KIVONAT. Szentendre Város Önkormányzat Képvisel -testületének december 16-i ülésér l készült jegyz könyvéb l

KIVONAT Szentendre Város Önkormányzat Képvisel -testületének 2003. december 16-i ülésér l készült jegyz könyvéb l 31. El terjesztés a Lengyel Kisebbségi Önkormányzattal kötend megállapodás jóváhagyására

KIVONAT Szentendre Város Önkormányzat Képvisel -testületének 2003. december 16-i ülésér l készült jegyz könyvéb l 31. El terjesztés a Lengyel Kisebbségi Önkormányzattal kötend megállapodás jóváhagyására

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi adatok rögzítése

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi adatok rögzítése

Kontrollkörnyezet, szabályzatok

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS

Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS") a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS amely létrejött egyrészről a Baranya Megyei Önkormányzat Óvodája, Általános Iskolája, Szakiskolája, Nevelési Tanácsadója, Kollégiuma

a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS amely létrejött egyrészről a Baranya Megyei Önkormányzat Óvodája, Általános Iskolája, Szakiskolája, Nevelési Tanácsadója, Kollégiuma

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

NYUGAT-MAGYARORSZÁGI EGYETEM VIR KOMPETENCIA KÖZPONT ÜGYRENDJE

NYUGAT-MAGYARORSZÁGI EGYETEM VIR KOMPETENCIA KÖZPONT ÜGYRENDJE SOPRON 2011 A Nyugat-magyarországi Egyetem Szenátusa az Adattár Alapú Vezetői Információs Rendszer (VIR) megfelelő működtetésére, a felsőszintű

NYUGAT-MAGYARORSZÁGI EGYETEM VIR KOMPETENCIA KÖZPONT ÜGYRENDJE SOPRON 2011 A Nyugat-magyarországi Egyetem Szenátusa az Adattár Alapú Vezetői Információs Rendszer (VIR) megfelelő működtetésére, a felsőszintű

Technológia a gyógyítás szolgálatában. EMMA Integráció az SAP vállalatirányítási rendszerrel. Technológiai ismertető 2015. 04.

EMMA Integráció az SAP vállalatirányítási rendszerrel Technológiai ismertető 2015. 04. EMMA Integráció az SAP vállalatirányítási rendszerrel Az Enterprise Group ehealth és Consulting ainak szoros együttműködésének

EMMA Integráció az SAP vállalatirányítási rendszerrel Technológiai ismertető 2015. 04. EMMA Integráció az SAP vállalatirányítási rendszerrel Az Enterprise Group ehealth és Consulting ainak szoros együttműködésének

2013 ÉV Hajdúhadház Város Önkormányzata, Polgármesteri Hivatala és Intézményei Ellenőrzési tervet megalapozó elemzés címe, időpontja

ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) Kormányrendelet 29.- 32. -ai szerint előírt éves i tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni Az éves i terv

ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) Kormányrendelet 29.- 32. -ai szerint előírt éves i tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni Az éves i terv

4. 249/2000 (XII. 24.) Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól

Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól") A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

Háry László Általános Iskola 9124 Gyömöre, Rákóczi u

2012 Háry László Általános Iskola 9124 Gyömöre, Rákóczi u. 5. 2012.06.01. A projekt címe: Mintaadó és szolgáltató referencia-intézmény Gyömörén Intézmény: Háry László Általános Iskola, 9124 Gyömöre, Rákóczi

2012 Háry László Általános Iskola 9124 Gyömöre, Rákóczi u. 5. 2012.06.01. A projekt címe: Mintaadó és szolgáltató referencia-intézmény Gyömörén Intézmény: Háry László Általános Iskola, 9124 Gyömöre, Rákóczi

El terjesztés sorszáma: 6. Melléklet: 1

El terjesztés sorszáma: 6. Melléklet: 1 E L T E R J E S Z T É S a Szekszárd és Térsége Önkormányzati Társulás Társulási Tanácsának 2015. február 2-i ülésére TÁRGY: Tájékoztató a Társulás 2015. évi Bels

El terjesztés sorszáma: 6. Melléklet: 1 E L T E R J E S Z T É S a Szekszárd és Térsége Önkormányzati Társulás Társulási Tanácsának 2015. február 2-i ülésére TÁRGY: Tájékoztató a Társulás 2015. évi Bels

Cselekvési ütemterv a projekt intézményi megvalósításához

A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.04.01 2012.11.30. Cselekvési ütemterv a projekt intézményi megvalósításához m á j u s A projekt végrehajtásának előkészítése. Támogató

A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.04.01 2012.11.30. Cselekvési ütemterv a projekt intézményi megvalósításához m á j u s A projekt végrehajtásának előkészítése. Támogató

Az ÓBUDAI EGYETEM SZERVEZETI és MŰKÖDÉSI REND KIEGÉSZÍTÉSE KANCELLÁRIA GAZDASÁGI ÉS MŰSZAKI IGAZGATÓSÁG

1. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 9/A. függelék Az ÓBUDAI EGYETEM SZERVEZETI és MŰKÖDÉSI REND KIEGÉSZÍTÉSE KANCELLÁRIA GAZDASÁGI ÉS

1. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 9/A. függelék Az ÓBUDAI EGYETEM SZERVEZETI és MŰKÖDÉSI REND KIEGÉSZÍTÉSE KANCELLÁRIA GAZDASÁGI ÉS

A szervezet folyamatainak értékelése és meghatározott ellenőrzési gyakorisága: Tervezett ellenőrzés gyakorisága 1 Költségvetés tervezés, előirányzat K

Ellenőrzési prioritások és gyakoriságok meghatározása A stratégiai ellenőrzési tervnek elemzés alapján felállított prioritásokon kell alapulni. Kockázat szempontjából rangsorolni kell a szervezet beazonosított

Ellenőrzési prioritások és gyakoriságok meghatározása A stratégiai ellenőrzési tervnek elemzés alapján felállított prioritásokon kell alapulni. Kockázat szempontjából rangsorolni kell a szervezet beazonosított

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

Kézikönyv. Pénzügyi könyvelés releváns mezők a Standard kontírozásban

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

LIBRA: a programozott fejlődés

www.mve.hu LIBRA: a programozott fejlődés Előadó: Galambosné Schuszter Anna Portfoliónk Kis- és Középvállalati rendszerek: LibraCom LIBRA3S LIBRA3S Standard Nagyvállalati rendszerek: LIBRA6i LIBRA6i spec.

www.mve.hu LIBRA: a programozott fejlődés Előadó: Galambosné Schuszter Anna Portfoliónk Kis- és Középvállalati rendszerek: LibraCom LIBRA3S LIBRA3S Standard Nagyvállalati rendszerek: LIBRA6i LIBRA6i spec.

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS Léh Községi Önkormányzat, valamint Léh Cigány Nemzetiségi Önkormányzat között a nemzetiségek jogairól szóló 2011.évi CLXXIX. törvény 80. -a értelmében 1. Általános szempontok

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS Léh Községi Önkormányzat, valamint Léh Cigány Nemzetiségi Önkormányzat között a nemzetiségek jogairól szóló 2011.évi CLXXIX. törvény 80. -a értelmében 1. Általános szempontok

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29.

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. M U N K A T E R V 2013.04.01-től PÉNZÜGYI CSOPORT 1.) OTP felé a névváltozás lejelentése,

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. M U N K A T E R V 2013.04.01-től PÉNZÜGYI CSOPORT 1.) OTP felé a névváltozás lejelentése,

Az anyagot látta: Előadók: Címzetes főjegyző Dr. Korsós Ágnes

Iktatószám: 21-3429-1/2012. (1 db rendelet tervezet 1 db. határozati javaslat) Címzett: Hódmezővásárhely Megyei Jogú Város Közgyűlése Tárgy: Hódmezővásárhely Megyei Jogú Város Önkormányzatának és Szerveinek

Iktatószám: 21-3429-1/2012. (1 db rendelet tervezet 1 db. határozati javaslat) Címzett: Hódmezővásárhely Megyei Jogú Város Közgyűlése Tárgy: Hódmezővásárhely Megyei Jogú Város Önkormányzatának és Szerveinek

Vállalati folyamatok támogatása ELO-val Beszerzés management

Vállalati folyamatok támogatása ELO-val Beszerzés management Leitereg Miklós junior tanácsadó Budapest, 2011. október 4. A PREZENTÁCIÓ CÉLJA A prezentáció célja A beszerzési folyamat áttekintése ELO technikák

Vállalati folyamatok támogatása ELO-val Beszerzés management Leitereg Miklós junior tanácsadó Budapest, 2011. október 4. A PREZENTÁCIÓ CÉLJA A prezentáció célja A beszerzési folyamat áttekintése ELO technikák

Projektötletek nyilvántartása - pályázatkeresés (PALY-100)

") és Innovációs Főosztály Ötletgazda () Projektötletek nyilvántartása - pályázatkeresés (PALY-100) Információ előkészítés alatt álló pályázatokról lehetőség vizsgálata, döntés a pályázaton való indulásról

és Innovációs Főosztály Ötletgazda () Projektötletek nyilvántartása - pályázatkeresés (PALY-100) Információ előkészítés alatt álló pályázatokról lehetőség vizsgálata, döntés a pályázaton való indulásról

Költségvetési szervek kötelezettségvállalásának. utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

2013.10.09. 7.29. Kontroling gyakorlata a szállodában Kontrolling. 1. Kontroling elmélet Elméleti kontrolling

7.29. Kontroling gyakorlata a szállodában Kontrolling 1 1. Kontroling elmélet Elméleti kontrolling 2. Szállodai kontroling elmélete Kontroling relevancia 4. Kontrolling a speciális területei Kontroling

7.29. Kontroling gyakorlata a szállodában Kontrolling 1 1. Kontroling elmélet Elméleti kontrolling 2. Szállodai kontroling elmélete Kontroling relevancia 4. Kontrolling a speciális területei Kontroling

29. Kontroling gyakorlata a szállodában Kontrolling. 1. Kontroling elmélet Elméleti kontrolling

29. Kontroling gyakorlata a szállodában Kontrolling 1 1. Kontroling elmélet Elméleti kontrolling 2. Szállodai kontroling elmélete Kontroling relevancia 3. Kontroling a gyakorlatban Üzemeltetési kontroling

29. Kontroling gyakorlata a szállodában Kontrolling 1 1. Kontroling elmélet Elméleti kontrolling 2. Szállodai kontroling elmélete Kontroling relevancia 3. Kontroling a gyakorlatban Üzemeltetési kontroling

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

A közgyűlés felkéri a megyei főjegyzőt, hogy a megállapodások kiegészítéséről, aláírásáról gondoskodjon. M E G Á L L A P O D Á S

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

Kapolcs Roma Nemzetiségi Önkormányzat. 1/2012.(I.27.) határozatával elfogadott. Szervezeti és Működési Szabályzatának. módosítása

határozatával elfogadott. Szervezeti és Működési Szabályzatának. módosítása") Kapolcs Roma Nemzetiségi Önkormányzat 1/2012.(I.27.) határozatával elfogadott Szervezeti és Működési Szabályzatának módosítása Kapolcs Roma Nemzetiségi Önkormányzat 1/2012.(I.27.) határozatával elfogadott

Kapolcs Roma Nemzetiségi Önkormányzat 1/2012.(I.27.) határozatával elfogadott Szervezeti és Működési Szabályzatának módosítása Kapolcs Roma Nemzetiségi Önkormányzat 1/2012.(I.27.) határozatával elfogadott

1/2008. sz. Dékáni Utasítás

1/2008. sz. Dékáni Utasítás Mezőgazdaság- és Környezettudományi Kar Gödöllő, 2008. január 23. 1 A 6/2007. sz. rektori utasítás - Kötelezettségvállalási és utalványozási szabályzat - alapján a kari ügyviteli

1/2008. sz. Dékáni Utasítás Mezőgazdaság- és Környezettudományi Kar Gödöllő, 2008. január 23. 1 A 6/2007. sz. rektori utasítás - Kötelezettségvállalási és utalványozási szabályzat - alapján a kari ügyviteli

2014 ÉV HAJDÚHADHÁZ VÁROS ÖNKORMÁNYZATA ÉS INTÉZMÉNYEI, POLGÁRMESTERI HIVATALA

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

EGVE közgyűlés, Harkány

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

1/2011. sz. Gazdasági Főigazgatói Utasítás

1/2011. sz. Gazdasági Főigazgatói Utasítás a Szent István Egyetem Hallgatói Önkormányzat gazdálkodásának szabályozásáról Gödöllő, 2011. A Szent István Egyetem (továbbiakban: SZIE) Szervezeti és Működési

1/2011. sz. Gazdasági Főigazgatói Utasítás a Szent István Egyetem Hallgatói Önkormányzat gazdálkodásának szabályozásáról Gödöllő, 2011. A Szent István Egyetem (továbbiakban: SZIE) Szervezeti és Működési

A rendelet 1. (7) bekezdése helyébe a következő rendelkezés lép:

bekezdése helyébe a következő rendelkezés lép:") Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ Ikt.sz.: 1/81/2013/I Üi.: Kalmár Endre Makó Város Képviselő-testülete MAKÓ ELŐTERJESZTÉS Tárgy: 2013.i Belső Ellenőrzési Terv módosítása Melléklet: 1 db módosított

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ Ikt.sz.: 1/81/2013/I Üi.: Kalmár Endre Makó Város Képviselő-testülete MAKÓ ELŐTERJESZTÉS Tárgy: 2013.i Belső Ellenőrzési Terv módosítása Melléklet: 1 db módosított

TÁMOP kiemelt projekt. Központi szociális információs fejlesztések a szociális szolgáltatások modernizációja keretében

TÁMOP 5.4.2 kiemelt projekt Központi szociális információs fejlesztések a szociális szolgáltatások modernizációja keretében Kovács Ibolya - Vincze Viktória Foglalkoztatási és Szociális Hivatal Az információ

TÁMOP 5.4.2 kiemelt projekt Központi szociális információs fejlesztések a szociális szolgáltatások modernizációja keretében Kovács Ibolya - Vincze Viktória Foglalkoztatási és Szociális Hivatal Az információ

Kistérségi Egyesített Szociális Intézmény

201/2016. (IV.28.) Tárgy: Javaslat együttműködési megállapodás jóváhagyására Kunszentmiklós Város Önkormányzatának Képviselő-testülete (továbbiakban: Képviselő-testület) megtárgyalta Lesi Árpád polgármester

201/2016. (IV.28.) Tárgy: Javaslat együttműködési megállapodás jóváhagyására Kunszentmiklós Város Önkormányzatának Képviselő-testülete (továbbiakban: Képviselő-testület) megtárgyalta Lesi Árpád polgármester

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Csanádpalota Város Képviselő-testülete részére

Ügyiratszám: 510-31/2014. Ügyintéző: dr. Barna Angéla jegyző ELŐTERJESZTÉS Csanádpalota Város Képviselő-testülete részére Tárgy: Roma Nemzetiségi Önkormányzattal lévő együttműködési megállapodás felülvizsgálata

Ügyiratszám: 510-31/2014. Ügyintéző: dr. Barna Angéla jegyző ELŐTERJESZTÉS Csanádpalota Város Képviselő-testülete részére Tárgy: Roma Nemzetiségi Önkormányzattal lévő együttműködési megállapodás felülvizsgálata

Infor PM10 Üzleti intelligencia megoldás

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

ELŐTERJESZTÉS A JOGI ÉS ÜGYRENDI BIZOTTSÁG 2008. NOVEMBER 24-I ÜLÉSÉRE

ELŐTERJESZTÉS A JOGI ÉS ÜGYRENDI BIZOTTSÁG 2008. NOVEMBER 24-I ÜLÉSÉRE CÍM: Előterjesztés Sopron Megyei Jogú Város Polgármesteri Hivatala Közgazdasági Osztálya ügyrendjének módosításáról Ügyiratszám: Előterjesztő

ELŐTERJESZTÉS A JOGI ÉS ÜGYRENDI BIZOTTSÁG 2008. NOVEMBER 24-I ÜLÉSÉRE CÍM: Előterjesztés Sopron Megyei Jogú Város Polgármesteri Hivatala Közgazdasági Osztálya ügyrendjének módosításáról Ügyiratszám: Előterjesztő

Állásajánlatok 2015. szeptemberi munkakezdéssel

Állásajánlatok 2015. szeptemberi munkakezdéssel Tartalom AP (szállítói számla) könyvelő - junior munkatárs -... 1 AP (szállítói számla) könyvelő - senior szakértő -... 2 AP (szállítói számla) könyvelő

Állásajánlatok 2015. szeptemberi munkakezdéssel Tartalom AP (szállítói számla) könyvelő - junior munkatárs -... 1 AP (szállítói számla) könyvelő - senior szakértő -... 2 AP (szállítói számla) könyvelő

5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen

számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen") 5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen Az Eötvös Loránd Tudományegyetem rektora az Eötvös Loránd Tudományegyetem (a továbbiakban: Egyetem) Szervezeti

5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen Az Eötvös Loránd Tudományegyetem rektora az Eötvös Loránd Tudományegyetem (a továbbiakban: Egyetem) Szervezeti

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

1. Kötelező-e a kimenő számlák igazolása menüpont használata? (mp: 221) 2. Kötelező-e a kimenő számlák kiküldése menüpont használata?

2. Kötelező-e a kimenő számlák kiküldése menüpont használata?") Számlák, bizonylatok 1. Kötelező-e a kimenő számlák igazolása menüpont használata? (mp: 221) Nem, mivel az nem jogszabályi előírás. Amennyiben ilyen feladat nincs egy intézménynél, akkor ez a funkció kikapcsolható

Számlák, bizonylatok 1. Kötelező-e a kimenő számlák igazolása menüpont használata? (mp: 221) Nem, mivel az nem jogszabályi előírás. Amennyiben ilyen feladat nincs egy intézménynél, akkor ez a funkció kikapcsolható

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése. Projekt azonosító: ÁROP-1-A-2/A Oktatási terv október 29.

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése Projekt azonosító: ÁROP-1-A-2/A-2008-0154 Oktatási terv 2010. október 29. Tartalomjegyzék Bevezető... 3 Oktatás... 3 Oktatás módszere és

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése Projekt azonosító: ÁROP-1-A-2/A-2008-0154 Oktatási terv 2010. október 29. Tartalomjegyzék Bevezető... 3 Oktatás... 3 Oktatás módszere és

MAGYAR KÉPZŐMŰVÉSZETI EGYETEM

MAGYAR KÉPZŐMŰVÉSZETI EGYETEM A TANULMÁNYI OSZTÁLY ÜGYRENDJE Jóváhagyta a Szenátus 6/2016 (II. 10) számú határozatával... Felsmann Tamás általános rektorhelyettes 2016. február 10. 1. Általános rendelkezések

MAGYAR KÉPZŐMŰVÉSZETI EGYETEM A TANULMÁNYI OSZTÁLY ÜGYRENDJE Jóváhagyta a Szenátus 6/2016 (II. 10) számú határozatával... Felsmann Tamás általános rektorhelyettes 2016. február 10. 1. Általános rendelkezések

3. számú melléklet A gazdasági igazgatóhelyettes irányítása alá tartozó munkakörök:

3. számú melléklet Hatályos SZMSZ 1.10. Az Alapító Okirat száma és kelte: A létrehozásról szóló Alapító Okirat kelte és száma: 2012. december 20, 182/2012. (XII. 20.) KH. Hatályos Alapító Okirat kelte

3. számú melléklet Hatályos SZMSZ 1.10. Az Alapító Okirat száma és kelte: A létrehozásról szóló Alapító Okirat kelte és száma: 2012. december 20, 182/2012. (XII. 20.) KH. Hatályos Alapító Okirat kelte

KÖLTSÉGVETÉSI ALAPOKMÁNY

Magyar Tudományos Akadémia Közgazdaságtudományi Intézet KÖLTSÉGVETÉSI ALAPOKMÁNY 2007. Budapest, 2007. március 07. 2 2007. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar Tudományos

Magyar Tudományos Akadémia Közgazdaságtudományi Intézet KÖLTSÉGVETÉSI ALAPOKMÁNY 2007. Budapest, 2007. március 07. 2 2007. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar Tudományos

Csanytelek Község Önkormányzata Képviselő-testülete 2011. áprilisi ülésére

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

A Támogatói Okirat módosítása, változások bejelentése

A Támogatói Okirat módosítása, változások bejelentése ÁROP-1.2.11/A Pályázói információs nap Előadó: Benkucs László MAG Zrt. Közép-magyarországi ov.h. 2013. november 11. Jogszabályi háttér, eljárásrendek

A Támogatói Okirat módosítása, változások bejelentése ÁROP-1.2.11/A Pályázói információs nap Előadó: Benkucs László MAG Zrt. Közép-magyarországi ov.h. 2013. november 11. Jogszabályi háttér, eljárásrendek

Pénzkezelési szabályzat ellenőrzési nyomvonala

ellenőrzési nyomvonala 1 Bevételek befizetése a bankba (50.000,- Ft felett) 2 Banki egyeztetés, adatszolgáltatás 3 Záró pénzkészlet 500.000,- Ft-ot meghaladó összegének befizetése a bankba 4 átadása 5

ellenőrzési nyomvonala 1 Bevételek befizetése a bankba (50.000,- Ft felett) 2 Banki egyeztetés, adatszolgáltatás 3 Záró pénzkészlet 500.000,- Ft-ot meghaladó összegének befizetése a bankba 4 átadása 5

Előterjesztés. - a helyi önkormányzat szakmai segítséget nyújt a nemzetiségi önkormányzat részére,

Előterjesztés Gáborján Község Önkormányzata Képviselő-testületének 2018. április 12-i ülésére Tárgy: Együttműködési önkormányzat között. megállapodás felülvizsgálata a helyi és a nemzetiségi Tisztelt Képviselő-testület!

Előterjesztés Gáborján Község Önkormányzata Képviselő-testületének 2018. április 12-i ülésére Tárgy: Együttműködési önkormányzat között. megállapodás felülvizsgálata a helyi és a nemzetiségi Tisztelt Képviselő-testület!

KÖLTSÉGVETÉSI ALAPOKMÁNY

Magyar Tudományos Akadémia Közgazdaságtudományi Intézet KÖLTSÉGVETÉSI ALAPOKMÁNY 2008. Budapest, 2008. február 22. 2 2008. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar Tudományos

Magyar Tudományos Akadémia Közgazdaságtudományi Intézet KÖLTSÉGVETÉSI ALAPOKMÁNY 2008. Budapest, 2008. február 22. 2 2008. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar Tudományos

E L Ő T E R J E S Z T É S

PÁPA VÁROS CÍMZETES FŐJEGYZŐJE 8500 PÁPA, Fő u. 5. Tel: 89/515-025 Fax: 89/313-989 E-mail: jegyzo@papa.hu E L Ő T E R J E S Z T É S A KÉPVISELŐTESTÜLET 2014. DECEMBER 18-I ÜLÉSÉRE Tárgy: Előadó: 2015.

PÁPA VÁROS CÍMZETES FŐJEGYZŐJE 8500 PÁPA, Fő u. 5. Tel: 89/515-025 Fax: 89/313-989 E-mail: jegyzo@papa.hu E L Ő T E R J E S Z T É S A KÉPVISELŐTESTÜLET 2014. DECEMBER 18-I ÜLÉSÉRE Tárgy: Előadó: 2015.

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Ellenőrzés típusa Költségvetési szerv típusa Ellenőrzött folyamat. szerv

Bankszámlaforgalom lebonyolításának a rendje rendelkeznek-e a számviteli törvényben, valamint a 249/2000. (XII. 24.) Kormányrendeletben előírt pénzkezelési szabályzattal, szabályozott-e a bankszámlák és

Bankszámlaforgalom lebonyolításának a rendje rendelkeznek-e a számviteli törvényben, valamint a 249/2000. (XII. 24.) Kormányrendeletben előírt pénzkezelési szabályzattal, szabályozott-e a bankszámlák és

Kézikönyv. Standard kontírozások

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

KÖLTSÉGVETÉSI ALAPOKMÁNY

Magyar Tudományos Akadémia Közgazdaságtudományi Kutatóközpont KÖLTSÉGVETÉSI ALAPOKMÁNY 2004. Budapest 2004. február 19. 2 2004. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar

Magyar Tudományos Akadémia Közgazdaságtudományi Kutatóközpont KÖLTSÉGVETÉSI ALAPOKMÁNY 2004. Budapest 2004. február 19. 2 2004. évi költségvetési alapokmány 1. Azonosító adatok Felügyeleti szerv: Magyar

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

A "HungaroControl Zrt. Vezetői Információs Rendszerének és Tervezési rendszerének bevezetése" tárgyú eljárás módosítása

A "HungaroControl Zrt. Vezetői Információs Rendszerének és Tervezési rendszerének bevezetése" tárgyú eljárás módosítása Közbeszerzési Értesítő száma: 2015/81 Egy darab adattárház alapú vezetői információs

A "HungaroControl Zrt. Vezetői Információs Rendszerének és Tervezési rendszerének bevezetése" tárgyú eljárás módosítása Közbeszerzési Értesítő száma: 2015/81 Egy darab adattárház alapú vezetői információs

DEBRECENI EGYETEM A GAZDASÁGI FŐIGAZGATÓSÁG ÜGYRENDJE

DEBRECENI EGYETEM A GAZDASÁGI FŐIGAZGATÓSÁG ÜGYRENDJE Készítette: Gazdasági Főigazgatóság Hatályos: 2014. február 17. 1 Tartalom I. A Szabályzat célja... 4 II. A Gazdasági Főigazgatóság jogállása, feladatköre,

DEBRECENI EGYETEM A GAZDASÁGI FŐIGAZGATÓSÁG ÜGYRENDJE Készítette: Gazdasági Főigazgatóság Hatályos: 2014. február 17. 1 Tartalom I. A Szabályzat célja... 4 II. A Gazdasági Főigazgatóság jogállása, feladatköre,

Online rendszerekre vonatkozó pályázati információk

Online rendszerekre vonatkozó pályázati információk Tartalomjegyzék: Szükséges dokumentumok a pályázat benyújtásához; Pályázó gazdálkodására vonatkozó feltételek; Fenntartási kötelezettség; Önrész; Előleg

Online rendszerekre vonatkozó pályázati információk Tartalomjegyzék: Szükséges dokumentumok a pályázat benyújtásához; Pályázó gazdálkodására vonatkozó feltételek; Fenntartási kötelezettség; Önrész; Előleg

Teljesítménymérés a műszaki felsőoktatásban

Kihívások a műszaki szakemberképzésben Teljesítménymérés a műszaki képzésben Teljesítménymérés a műszaki felsőoktatásban A teljesítménymérés különböző aspektusai Dunaújvárosi Főiskolán Harazin Tibor 2010.

Kihívások a műszaki szakemberképzésben Teljesítménymérés a műszaki képzésben Teljesítménymérés a műszaki felsőoktatásban A teljesítménymérés különböző aspektusai Dunaújvárosi Főiskolán Harazin Tibor 2010.

Ú J B E L É PŐK RÉSZÉRE NYÚJTOTT

Informatikai Igazgatóság: Ú J B E L É PŐK RÉSZÉRE NYÚJTOTT I N F O R M A T I K A S Z O L G Á L T A T Á S O K Az Igazgatóság felelős az informatikai szolgáltatások biztosításáért, kiemelten a központi gazdálkodási

Informatikai Igazgatóság: Ú J B E L É PŐK RÉSZÉRE NYÚJTOTT I N F O R M A T I K A S Z O L G Á L T A T Á S O K Az Igazgatóság felelős az informatikai szolgáltatások biztosításáért, kiemelten a központi gazdálkodási

BUDAPEST FŐVÁROS III. KER. ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZATA KÖLTSÉGVETÉSI SZERVEKET KISZOLGÁLÓ INTÉZMÉNY. (a továbbiakban: KSZKI)

") BUDAPEST FŐVÁROS III. KER. ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZATA KÖLTSÉGVETÉSI SZERVEKET KISZOLGÁLÓ INTÉZMÉNY (a továbbiakban: KSZKI) Budapest, 1033 Folyamőr u. 22. GAZDÁLKODÁSI SZABÁLYZAT I. Bevezető A KSZKI

BUDAPEST FŐVÁROS III. KER. ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZATA KÖLTSÉGVETÉSI SZERVEKET KISZOLGÁLÓ INTÉZMÉNY (a továbbiakban: KSZKI) Budapest, 1033 Folyamőr u. 22. GAZDÁLKODÁSI SZABÁLYZAT I. Bevezető A KSZKI

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK A SZERVEZETFEJLESZTÉS ELMÉLETE ÉS GYAKORLATA DMJV ÖNKORMÁNYZATÁNÁL

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK A SZERVEZETFEJLESZTÉS ELMÉLETE ÉS GYAKORLATA DMJV ÖNKORMÁNYZATÁNÁL BEVEZETÉS FOLYAMATOS KIHÍVÁS: ÁLLANDÓ VÁLTOZÁS MAI KÖZIGAZGATÁSSAL

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK A SZERVEZETFEJLESZTÉS ELMÉLETE ÉS GYAKORLATA DMJV ÖNKORMÁNYZATÁNÁL BEVEZETÉS FOLYAMATOS KIHÍVÁS: ÁLLANDÓ VÁLTOZÁS MAI KÖZIGAZGATÁSSAL

MINŐSÉGÜGYI ELJÁRÁSOK

Eötvös Loránd Tudományegyetem MINŐSÉGÜGYI ELJÁRÁSOK ME 1.7.6. Hallgatói igény és elégedettségmérés Készítette: Rektori Kabinet Minőségügyi Iroda Verzió/kiadás dátuma: 1/2017.11.10. Jóváhagyta: Minőségfejlesztési

Eötvös Loránd Tudományegyetem MINŐSÉGÜGYI ELJÁRÁSOK ME 1.7.6. Hallgatói igény és elégedettségmérés Készítette: Rektori Kabinet Minőségügyi Iroda Verzió/kiadás dátuma: 1/2017.11.10. Jóváhagyta: Minőségfejlesztési

STARTÉGIAI ELLENŐRZÉSI TERV

STRTÉGII TERV 370/2011. (XII.31.) kormány rendelet 30. -a szerint előírt stratégiai ellenőrzési tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni. STRTÉGII ELLENŐRZÉSI

STRTÉGII TERV 370/2011. (XII.31.) kormány rendelet 30. -a szerint előírt stratégiai ellenőrzési tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni. STRTÉGII ELLENŐRZÉSI

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

Ellenőrzési nyomvonal PÁLYÁZATOKKAL KAPCSOLATOS FELADATOK VÉGREHAJTÁSÁRA UTÓFINANSZÍROZÁS ESETÉN

Ellenőrzési nyomvonal PÁLYÁZATOKKAL KAPCSOLATOS FELADATOK VÉGREHAJTÁSÁRA UTÓFINANSZÍROZÁS ESETÉN Előkészítés az egyes feladatok tartalmi leírása njegyzés 1. Pályázat figyelés vezetői döntések előkészítése

Ellenőrzési nyomvonal PÁLYÁZATOKKAL KAPCSOLATOS FELADATOK VÉGREHAJTÁSÁRA UTÓFINANSZÍROZÁS ESETÉN Előkészítés az egyes feladatok tartalmi leírása njegyzés 1. Pályázat figyelés vezetői döntések előkészítése

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján. Támogató és szakmai folyamatok átalakítása

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján Támogató és szakmai folyamatok átalakítása Tartalom 1. BEVEZETÉS... 3 2. A MODELLEZÉS SORÁN FELHASZNÁLT

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján Támogató és szakmai folyamatok átalakítása Tartalom 1. BEVEZETÉS... 3 2. A MODELLEZÉS SORÁN FELHASZNÁLT

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

A ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8)

") A 2015. ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8) A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet Pedagógus, vezető, intézmény KÜLSŐ értékelése saját célok mentén.

A 2015. ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8) A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet Pedagógus, vezető, intézmény KÜLSŐ értékelése saját célok mentén.

Pécs Városi Költségvetési Központi Elszámoló Szervezet. Kötelezettségvállalás folyamatának szabályzata. Hatályos: 2014. április 1.

Pécs Városi Költségvetési Központi Elszámoló Szervezet Kötelezettségvállalás folyamatának szabályzata Hatályos: 2014. április 1. 1. Pénzgazdálkodási jogkörök szabályozása...3 Elszámolóház pénzgazdálkodási

Pécs Városi Költségvetési Központi Elszámoló Szervezet Kötelezettségvállalás folyamatának szabályzata Hatályos: 2014. április 1. 1. Pénzgazdálkodási jogkörök szabályozása...3 Elszámolóház pénzgazdálkodási

SZAKÉRTŐI SZOLGÁLTATÁS (VOUCHER TERMÉK)

") Informatikai rendszer kialakítás nehézségei a hardver és szoftver problémákon túl! Szervezet és folyamat fejlesztés kérdései, informatikai kultúra kompetencia kérdései. SZAKÉRTŐI SZOLGÁLTATÁS (VOUCHER

Informatikai rendszer kialakítás nehézségei a hardver és szoftver problémákon túl! Szervezet és folyamat fejlesztés kérdései, informatikai kultúra kompetencia kérdései. SZAKÉRTŐI SZOLGÁLTATÁS (VOUCHER

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek