Magyar Könyvvizsgálói Kamara

|

|

|

- Viktória Pataki

- 8 évvel ezelőtt

- Látták:

Átírás

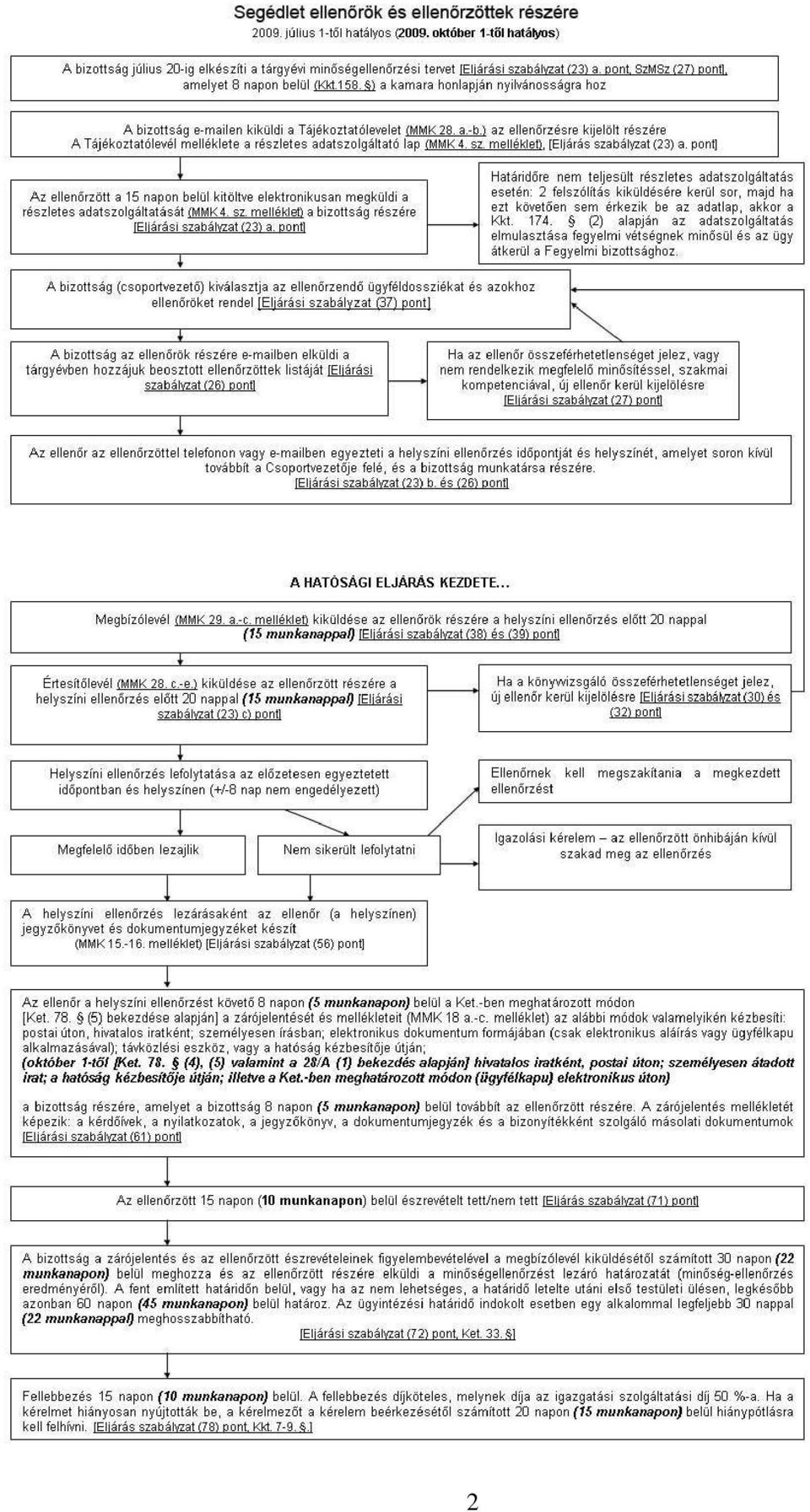

1 Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / E - m a i l : k o m a r o m k v k. h u SEGÉDLET a kamarai minıségellenırzéshez - 1. A minıség-ellenırzés folyamatábrája (határidık) - 2. Minıségellenırzési rendszer, szabályzat ellenırzéséhez használt kérdıívek - 3. Kérdıívek az egyes megbízások ellenırzéséhez - 4. A pénzmosás kamarai ellenırzése - 5. Minıségellenırzési önellenırzı lista könyvvizsgálók részére - 6. Kérdıívek minısítése - 7. Tervezés (stratégia és terv közötti különbségek) A kamara honlapján több letölthetı dokumentum található, melyek segítik a minıségellenırzésre történı felkészülést. Ebben a segédletben összegyőjtöttük a legfontosabbakat a kamarai honlapra történı hivatkozással együtt, hogy megkönnyítsük a kollégák munkáját. Eredményes felkészülést kívánunk! Baranyai Magdolna MKVK KEM Szervezet elnöke Összeállításra került:

2 2

3 2. Kérdıívek a belsı minıségellenırzési rendszer értékeléséhez 1-5 fı aláíró könyvvizsgálót foglalkoztató cégek minıségellenırzési rendszerének (MER) ellenırzéséhez 5/a/1. ÖNÉRTÉKELİ KÉRDİÍV (MER) asszisztens nélkül dolgozó egyéni könyvvizsgálók 5/a/2. HELYSZÍNI ELLENİRZÉS KÉRDİÍVE (MER) asszisztens nélkül dolgozó egyéni könyvvizsgálók 5/a/3. ÖNÉRTÉKELİ KÉRDİÍV (MER) asszisztenssel dolgozó egyéni könyvvizsgálók 5/a/4. HELYSZÍNI ELLENİRZÉS KÉRDİÍVE (MER) asszisztenssel dolgozó egyéni könyvvizsgálók 5/a/5. ÖNÉRTÉKELİ KÉRDİÍV (MER) 2-5 fı aláíró könyvvizsgálót foglalkoztató cégek 5/a/6. HELYSZÍNI ELLENİRZÉS KÉRDİÍVE (MER) 2-5 fı aláíró könyvvizsgálót foglalkoztató cégek 6 fınél több aláírót foglalkoztató cégek minıségellenırzési rendszerének (MER) ellenırzéséhez 5/b HELYSZÍNI ELLENİRZÉS KÉRDİÍVE (MER) legalább hat aláíró könyvvizsgálót foglalkoztató cégek ellenırzése Letölthetı: Annak érdekében, hogy a belsı, cégszintő minıség-ellenırzés szabályzatának kidolgozását segítse, a Minıségellenırzési Bizottság segédleteket dolgozott ki és bocsát a könyvvizsgálók, könyvvizsgáló társaságok rendelkezésére. A segédlet alapján kidolgozott szabályzat tartalma, terjedelme függ a társaság méretétıl és mőködési jellemzıitıl, továbbá hálózathoz tartozásától. Letölthetı: 3. Kérdıív az egyes megbízások vizsgálatához 7/a Bıvített kérdıív 7/b Általános kérdıív 7/c Hitelintézetek speciális kérdıíve 7/d Pénzügyi vállalkozások speciális kérdıíve 7/e Biztosító társaságok speciális kérdıíve 7/f Pénztárak speciális kérdıíve 7/g Befektetési alapok speciális kérdıíve 7/h Befektetési vállalkozások speciális kérdıíve 7/i Konszolidáció speciális kérdıíve 7/i/1 Összevont (konszolidált) éves beszámoló könyvvizsgálatának minıségellenırzése 7/i/2 Konszolidált IFRS beszámoló könyvvizsgálatának minıségellenırzése 7/j Átalakulás speciális kérdıíve 7/k Költségvetési szervek speciális kérdıíve Letölthetı: 3

2-5 fı aláíró könyvvizsgálót foglalkoztató cégek 5/a/6.")

4 4. Pénzmosás elleni tevékenység kamarai ellenırzése Az MKVK az utóbbi két évben is módosította a pénzmosási mintaszabályzatát: tıl ( i küldöttgyőlésen elfogadott módosítások alapján) tıl ( i küldöttgyőlésen elfogadott módosítások alapján) A szabályzatminta letölthetı: 5. Minıségellenırzési önellenırzı lista könyvvizsgálók részére Ügyfél neve: Fordulónap: Dátum: Készítette: Igen Nem Megjegyzések A megbízás elfogadása, illetve megtartása elıtt mérlegelték-e a függetlenség és a szakmai alkalmasság szempontjait, és a vezetés tisztességét? Elsı könyvvizsgálat esetén az új ügyfél elfogadása elıtt felvettéke a kapcsolatot az elızı könyvvizsgálóval annak ellenırzésére, hogy a megbízás elfogadásának nincs-e szakmai akadálya. Elsı könyvvizsgálat esetén az új ügyfél elfogadása elıtt áttekintették-e az elızı idıszaki beszámolót és a könyvvizsgálói jelentést. Kibocsátották-e az elfogadó nyilatkozatot? Beszerezték-e az ügyfél által is aláírt megbízási szerzıdést? Elkészítették-e az átfogó tervezési dokumentumot a következı tartalommal: üzleti tevékenység jelentıs változásainak, a jelentıs gazdasági eseményeknek az összefoglalása belsı ellenırzési rendszer megismerésének tapasztalatai, az ellenırzési eljárások és az ellenırzési környezet felmérésének eredménye számviteli rendszer felmérése, rutin, nem rutin tranzakciók és számviteli becslések meghatározása kockázatbecslés összefoglalása lényegességi küszöbérték meghatározása kritikus és jelentıs könyvvizsgálati célok meghatározása más könyvvizsgáló vagy külsı szakértı munkája felhasználásának szükségessége konzultáció / másodkönyvvizsgáló szükségessége vállalkozás folytatása elvével kapcsolatos kételyek Meghatározták-e elıre a megbízás munkaidı és munkaerı szükségletét. Elkészítették-e az ügyfél specifikus könyvvizsgálati munkaprogramot? Elvégeztek-e minden a munkaprogramban kijelölt eljárást és rögzítették-e azok eredményeit és a következtetéseket? Elsı könyvvizsgálat esetén végeztek-e eljárásokat a nyitó egyenlegekre vonatkozóan? 4

5 Vizsgálták-e a csalásra, hamisításra utaló jeleket a könyvvizsgálat során? Elvégezték-e a kapcsolt vállalkozásokkal kapcsolatos eljárásokat? Igen Nem Megjegyzések Vizsgálták-e a vállalkozás folytatása elvének érvényesülését? Levonták-e a megfelelı következtetést a könyvvizsgálói jelentésre való hatás tekintetében? Újraszámították-e a lényegességi küszöbértéket a végleges beszámoló alapján? Minden könyvvizsgáló aszisztens munkáját legalább egy vele azonos szintő szakértelemmel rendelkezı személy ellenırizte. Amennyiben a készletek értéke a mérlegfıösszeghez viszonyítva jelentıs, részt vettek-e a fizikai leltárfelvételen? Amennyiben a vevıkövetelések értéke a mérlegfıösszeghez viszonyítva jelentıs, szereztek-e be megerısítéseket azokra? Ha nem, egyéb eljárásokkal vizsgálták-e a vevık létezését (fordulónap után befolyt összegek, szállítási bizonylatok)? Kértek-e be ügyvédi információt? Ha a befektetett pénzügyi eszközök között kimutatott részesedések és értékpapírok értéke a mérlegfıösszeghez viszonyítva jelentıs, elegendı és megfelelı bizonyítékot szereztek-e be azok értékelésére és besorolására? Áttekintették-e az igazgatósági, vezetıségi ülések jegyzıkönyveit és az azokon megvitatott jelentıs gazdasági események számviteli elszámolását ellenırizték-e? Más könyvvizsgáló vagy külsı szakértı munkájának felhasználásakor, elvégezték-e a szükséges eljárásokat azok megbízhatóságának értékelésére? Áttekintették a munkapapírokat? Minden munkalapon szerepel a munkalapot készítı könyvvizsgáló aszisztens, valamint az ellenırzést végzı személy aláírása. Elegendıek a munkapapírok a könyvvizsgálói vélemény alátámasztására? Megvitatták-e a vezetéssel a könyvvizsgálat során vagy a záró megbeszélésen a könyvvizsgálat során feltárt valamennyi hibás állítást, függetlenül azok lényegességétıl? Minden feltárt, egyedileg vagy a többi állítással összevontan lényeges hibás állítás módosításra került-e? Tártak-e fel a könyvvizsgálat során bármely jelentıs vagy szokatlan számviteli, könyvvizsgálati vagy beszámoló készítési kérdést? Ha igen, foglalja össze! Merült-e fel kétely a vállalkozás folytatása elvével kapcsolatban? Ha igen, foglalja össze a végsı következtetést és a könyvvizsgálói jelentésre való következményeket! Egyeztették-e a végleges éves beszámolót a fılapokhoz? Elvégezték-e az áttekintés keretében az elemzı eljárásokat és dokumentálták azok eredményét? Elvégezte-e a másodkönyvvizsgáló az áttekintést? 5

6 Igen Nem Megjegyzések Az éves beszámolót a számviteli törvényben és a vállalkozás számviteli politikájában foglaltak szerint, megfelelı formában állították-e össze? Tartalmaz-e az éves beszámoló minden a törvényben elıírt információt? Ha nem, foglalja össze a hiányzó információkat (ezeket a könyvvizsgálói jelentésben be kell mutatni!)! Elvégezték-e a könyvvizsgálói jelentés dátumáig tartó idıszakra a fordulónap utáni események áttekintését? Azonosítottak ezen áttekintés során olyan eseményt, amelynek hatása nem megfelelıen lett bemutatva az éves beszámolóban? Ha igen, foglalja össze a könyvvizsgálói jelentésre való következményekkel együtt! Beszerezték-e a vezetés teljességi nyilatkozatát? A teljességi nyilatkozatban minden szükséges információt megerısített-e a vezetés? Ha nem, foglalja össze ezeket az információkat és mérlegelje a könyvvizsgálói jelentésre való hatást! A teljességi nyilatkozat és a vezetés által aláírt éves beszámoló dátumai összhangban vannak-e a könyvvizsgálói jelentés dátumával? Véleménye szerint tiszta jelentést figyelemfelhívó megjegyzést tartalmazó tiszta záradékot (véleményt) korlátozott záradékot (véleményt) elutasító záradékot (ellenvéleményt) záradék megadásának elutasítását (véleménynyilvánítás visszautasítását) lehet-e kibocsátani az éves beszámolóra. A könyvvizsgálói jelentést a 700. témaszámú, a könyvvizsgálói jelentésrıl szóló standarddal összhangban állították-e össze? Bocsátottak-e ki vezetıségi levelet vagy bizonyíthatóan megvitatták-e a vezetéssel a könyvvizsgálat során észlelt rendszerbeli gyengeségeket? Dátum: Könyvvizsgáló aláírása 6

7 6. A kérdıívek minısítése, összesítése (MMK 33. sz. melléklet) Az egyes kérdıívek minısítése: Megfelelt: az, akinél a kérdésekre adott igen válaszok az igen és nem válaszok összes számának 80%-át meghaladják Megfelelt, megjegyzéssel: a kérdésekre adott igen válaszok az igen és nem válaszok összes számának 60% és 80% közé esnek Nem felelt meg: a kérdésekre adott igen válaszok nem érik el az igen és nem válaszok összes számának 60%-át A közérdeklıdésre számot tartó gazdálkodók könyvvizsgálói és könyvvizsgáló cégei esetén valamennyi kérdıív minısítése eltér az általános szabálytól, az alábbiak szerint: Megfelelt: az, akinél a kérdésekre adott igen válaszok az igen és nem válaszok összes számának 90%-át meghaladják Megfelelt, megjegyzéssel: a kérdésekre adott igen válaszok az igen és nem válaszok összes számának 70% és 90% közé esnek Nem felelt meg: a kérdésekre adott igen válaszok nem érik el az igen és nem válaszok összes számának 70%-át Az egyes kérdıívek minısítésének pontozása: Megfelelt: Megfelelt, megjegyzéssel: Nem felelt meg: 1 pont 2 pont 3 pont Az egyes kérdıívek súlyozása Súlyszám: Bıvített kérdıív 2 Általános kérdıív 1 Hitelintézetek speciális kérdıíve 2 Pénzügyi vállalkozások speciális kérdıíve 1 Biztosító társaságok speciális kérdıíve 2 Pénztárak speciális kérdıíve 2 Befektetési alapok speciális kérdıíve 2 Befektetési vállalkozások speciális kérdıíve 2 Konszolidáció speciális kérdıíve 2 Átalakulás speciális kérdıíve 1 Költségvetési szervek speciális kérdıíve 2 A vizsgálat összesítése - az egyes kérdıívek pontszáma szorozva a súlyszámmal 1,00-1,49 átlagpont: Megfelelt 1,50-2,49 átlagpont: Megfelelt, megjegyzéssel 2,50-3,00 átlagpont: Nem felelt meg Az összesítést kamarai tag aláíró könyvvizsgálónként és könyvvizsgáló cégenként is el kell végezni. 7

8 Szankciók: A megfelelt, megjegyzéssel zárult ellenırzés esetén a bizottság a következı intézkedés(ek)et alkalmazhatja: A.) Egyedi megbízások ellenırzése esetén a)figyelmeztetés az elıírásoknak nem megfelelı gyakorlat megszüntetésére, b)kötelezés továbbképzésen való részvételre. B.)Belsı minıségellenırzési rendszer értékelése esetén figyelmeztetés az elıírásoknak nem megfelelı gyakorlat megszüntetésére. /Eljárási szab. (57) pontja/ A nem felelt meg eredménnyel zárult ellenırzések esetén a bizottság a következı intézkedések közül egyet vagy többet alkalmazhat: A) Egyedi megbízások ellenırzése esetén a)kötelezés továbbképzésen való részvételre, b)fegyelmi eljárás kezdeményezése, B. belsı minıségellenırzési rendszer értékelése esetén fegyelmi eljárás kezdeményezése /Eljárási szab. (58) pontja/ Amennyiben két egymást követı minıségellenırzés eredménye nem felelt meg, a bizottság fegyelmi eljárást kezdeményez. /Eljárási szab (59) pontja/ 7. TERVEZÉS 300. standard alkalmazása a pénzügyi kimutatások könyvvizsgálatának tervezése Mi a különbség a stratégia és a terv között? STRATÉGIA TERV Meghatározza a könyvvizsgálat hatókörét, ütemezését és irányítását. Mire kell kiterjednie? a) A megbízás hatóköre. b) A kibocsátandó jelentések, dokumentumok (pl. audit memorandum). c) A könyvvizsgálat ütemezése. d) Kommunikáció az ügyféllel. e) A munkacsoport összetétele, terjedelme. f) Mérlegelni kell, hogy a megbízásért felelıs kulcs szakemberek elegendı és megfelelı szakismerettel rendelkeznek-e a megbízáshoz? g) A munkacsoport irányítása Segíti a könyvvizsgálót abban, hogy kellı figyelmet fordítson a könyvvizsgálat kiemelt területeire. Mire kell kiterjednie? a) Kockázatbecslés (315 Std.) b) Könyvvizsgálati eljárások jellege, ütemezése, terjedelme (330 Std.) c) Egyéb könyvvizsgálati eljárások a kockázatbecslés eredményeként szükséges lehet további eljárások alkalmazása pl. szakértı bevonása d) Esetleges aktualizálás váratlan események vagy a könyvvizsgálat során szerzett bizonyítékok eredményeként a) Munkacsoport felügyelete, munkájuk áttekintésének terjedelme, jellege. Az átfogó Könyvvizsgálati stratégia kidolgozása a tervezési munkaszakaszban történik. A Magyar Nemzeti Könyvvizsgálati Standardok nem különböztetnek meg stratégiai tervet és programot. Átfogó könyvvizsgálati stratégiát és Könyvvizsgálati tervet ismerünk a tervezési szakaszban. A két dokumentum tartalma az alábbi táblázatban került összefoglalásra. A témakört a 300. Standard ig szakaszai tárgyalják. 8

pontja/ A nem felelt meg eredménnyel zárult ellenırzések esetén a bizottság a következı intézkedések közül egyet vagy többet alkalmazhat: A) Egyedi megbízások ellenırzése esetén a)kötelezés")

9 Átfogó könyvvizsgálati stratégia Rögzíti azokat a kulcsfontosságú döntéseket, amelyet a könyvvizsgáló szükségesnek tart a könyvvizsgálat megfelelı megtervezéséhez, valamint azokat az információkat, amelyek szükségesek a könyvvizsgálatban résztvevık számára, Magában foglalja a könyvvizsgálati megbízás hatókörének, a jelentéskészítés céljának, a könyvvizsgálat irányításának, a kockázatbecslési eljárások elvégzésének feladatait. Könyvvizsgálati terv Demonstrálja a kockázatbecslési eljárások és az állítások szintjén a lényeges ügyletcsoportok, számlaegyenlegek és közzétételek vonatkozásában a becsült kockázatokat, az azonosított kockázatokat és kapcsolódó ellenırzéseket, a kockázatokra adott válaszként elvégzendı további eljárásoknak, azok jellegének terjedelmének és ütemezésének tervezését. EGYÉB: Megyei szervezetünk több állásfoglalást kért az elmúlt években, melyeket az ellenırzésre kijelölt könyvvizsgálók részére megküldtünk, illetve az alábbiakban letölthetı: Minıségellenırzési Bizottság állásfoglalás KEM Szervezet (2008) Minıségellenırzési Bizottság állásfoglalás KEM Szervezet (2009) 9

Ami nincs dokumentálva, az olyan mintha el sem végeztük volna!

Minőségellenőrzés a pénz- és tőkepiaci terület könyvvizsgálóinál 2008. Készítette: Biróné Zeller Judit 1 10/13/2008 Ami nincs dokumentálva, az olyan mintha el sem végeztük volna! 2 10/13/2008 A minőségellenőrzés

Minőségellenőrzés a pénz- és tőkepiaci terület könyvvizsgálóinál 2008. Készítette: Biróné Zeller Judit 1 10/13/2008 Ami nincs dokumentálva, az olyan mintha el sem végeztük volna! 2 10/13/2008 A minőségellenőrzés

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

SEGÉDLET. Összeállításra került:

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

2007 évi minőségvizsgálatok. Módosult kérdőívek és alkalmazásuk bemutatása (II.)

") 2007 évi minőségvizsgálatok. Módosult kérdőívek és alkalmazásuk bemutatása (II.) Minőségvizsg gvizsgálók k továbbk bbképzése Balatonfüred, 2007. augusztus 30-31. 31. MKVK Minőségellenőrzési Bizottság Dr.

2007 évi minőségvizsgálatok. Módosult kérdőívek és alkalmazásuk bemutatása (II.) Minőségvizsg gvizsgálók k továbbk bbképzése Balatonfüred, 2007. augusztus 30-31. 31. MKVK Minőségellenőrzési Bizottság Dr.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A könyvvizsgálati standardok változásai

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

elhangzott előadás MKVK PTT Tagozatának 2010. december 9-i rendezvényén A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi:

A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi: Alapvetı követelmény, hogy minden könyvvizsgáló megértse a standardok lényegét és a saját lehetıségei alapján, a saját megbízóira tekintettel

A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi: Alapvetı követelmény, hogy minden könyvvizsgáló megértse a standardok lényegét és a saját lehetıségei alapján, a saját megbízóira tekintettel

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2014. december 8. Szabó Zsuzsanna Mádi-Szabó Zoltán A Minőségellenőrzési Bizottság tagjai 2014. évi minőségellenőrzési feladatok

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2014. december 8. Szabó Zsuzsanna Mádi-Szabó Zoltán A Minőségellenőrzési Bizottság tagjai 2014. évi minőségellenőrzési feladatok

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Az átalakulások könyvvizsgálatának aktuális kérdései

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

Könyvvizsgálat módszertana

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

MINİSÉG-ELLENİRZÉSI MÓDSZERTANI ÚTMUTATÓ ÉS SEGÉDLET MINİSÉGVIZSGÁLÓK RÉSZÉRE

MINİSÉG-ELLENİRZÉSI MÓDSZERTANI ÚTMUTATÓ ÉS SEGÉDLET MINİSÉGVIZSGÁLÓK RÉSZÉRE I. MINİSÉG- ELLENİRZÉSI RENDSZER KIALAKÍTÁSA ÉS MŐKÖDTETÉSE Elıszó a minıségellenırzési rendszer kialakításához és mőködtetéséhez

MINİSÉG-ELLENİRZÉSI MÓDSZERTANI ÚTMUTATÓ ÉS SEGÉDLET MINİSÉGVIZSGÁLÓK RÉSZÉRE I. MINİSÉG- ELLENİRZÉSI RENDSZER KIALAKÍTÁSA ÉS MŐKÖDTETÉSE Elıszó a minıségellenırzési rendszer kialakításához és mőködtetéséhez

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS. Szeged Megyei Jogú Város Önkormányzat I-III. negyedévi költségvetés teljesítésének átvilágításáról

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

TARTALOM. Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

Hírlevél. Online megújulás

Hírlevél Magyar Könyvvizsgálói Kamara Chamber of Hungarian Auditors A MAGYAR KÖNYVVIZSGÁLÓI KAMARA LAPJA 8. évfolyam 9. szám Online megújulás Az egri országos konferencián mutatkozott be a kamara régen

Hírlevél Magyar Könyvvizsgálói Kamara Chamber of Hungarian Auditors A MAGYAR KÖNYVVIZSGÁLÓI KAMARA LAPJA 8. évfolyam 9. szám Online megújulás Az egri országos konferencián mutatkozott be a kamara régen

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés Deloitte Magyarország

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

Kisvállalkozások könyvvizsgálati sajátosságai. Mi a kisvállalkozás? Könyvvizsgálat rendszere és számítógépes támogatása. Dr.

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

A Minőség a jövőnk 2013. Készítette: Feketéné Horváth Márta. Minőségellenőr

A Minőség a jövőnk 2013. Készítette: Feketéné Horváth Márta Minőségellenőr A jelen előadás teljes anyaga nem sokszorosítható, nem másolható a szerző jóváhagyása nélkül. Témakörök Bevezető I. Minőség-ellenőrzésre

A Minőség a jövőnk 2013. Készítette: Feketéné Horváth Márta Minőségellenőr A jelen előadás teljes anyaga nem sokszorosítható, nem másolható a szerző jóváhagyása nélkül. Témakörök Bevezető I. Minőség-ellenőrzésre

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

300. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

ADATSZOLGÁLTATÁS - 2015

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál

a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál") Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

Független ellenőrzés (inspekció) a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál Molnár Csilla koordináló független ellenőr 1 TÉMÁK Inspekciós rendszer elindulása 2011 2012. évi események

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 300. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 300. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A pénzügyi kimutatások

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 300. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A pénzügyi kimutatások

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása A könyvvizsgáló által igénybevett szakértő munkája megfelelőségének értékelése 12.

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása A könyvvizsgáló által igénybevett szakértő munkája megfelelőségének értékelése 12.

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

elhangzott előadás MKVK PTT Tagozatának december 9-i rendezvényén A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi:

A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi: Alapvetı követelmény, hogy minden könyvvizsgáló megértse a standardok lényegét és a saját lehetıségei alapján, a saját megbízóira tekintettel

A MER szabályzat szükségessége, a csatolt szabályzat jellemzıi: Alapvetı követelmény, hogy minden könyvvizsgáló megértse a standardok lényegét és a saját lehetıségei alapján, a saját megbízóira tekintettel

(Érvényes a december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

SZAKMAI TOVÁBBKÉPZÉS 2009.

MKVK SZAKMAI TOVÁBBKÉPZÉS 2009. Budapest, 2009. 1 2 A magyar Nemzeti Könyvvizsgálati Standardok változásai Készítette: Boros Judit KPMG Hungaria Kft. 3 4 Bevezetés A jelen fejezet a következő témákkal

MKVK SZAKMAI TOVÁBBKÉPZÉS 2009. Budapest, 2009. 1 2 A magyar Nemzeti Könyvvizsgálati Standardok változásai Készítette: Boros Judit KPMG Hungaria Kft. 3 4 Bevezetés A jelen fejezet a következő témákkal

IFRS Lehetőség vagy kockázat?

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD SPECIÁLIS SZEMPONTOK CSOPORTRA VONATKOZÓ PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATAI

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD SPECIÁLIS SZEMPONTOK CSOPORTRA VONATKOZÓ PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATAI

Egyedi, MER és Pmt ellenőrzések módszertana 2019

Egyedi, MER és Pmt ellenőrzések módszertana 2019 Siófok, 2019.06.21. Munkácsi Márta a Minőségellenőrzési Bizottság tagja Egyedi ellenőrzések változásai Általános kérdőív Az új általános kérdőív Összesen

Egyedi, MER és Pmt ellenőrzések módszertana 2019 Siófok, 2019.06.21. Munkácsi Márta a Minőségellenőrzési Bizottság tagja Egyedi ellenőrzések változásai Általános kérdőív Az új általános kérdőív Összesen

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

330. témaszámú nemzetközi könyvvizsgálati standard április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. a Duna House Holding Nyrt. tulajdonosai részére

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

Mindezek figyelembevételével Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve a következıket tartalmazza.

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

A minőségellenőrzési folyamat áttekintése évi ellenőrzési tapasztalatok

A minőségellenőrzési folyamat áttekintése 2006. évi ellenőrzési tapasztalatok Minőségvizsgálók továbbképzése 2007. Balatonfüred Készítette: Dancsné Veres Mária 1 9/11/2007 A minőségellenőr nem könyvvizsgálatot

A minőségellenőrzési folyamat áttekintése 2006. évi ellenőrzési tapasztalatok Minőségvizsgálók továbbképzése 2007. Balatonfüred Készítette: Dancsné Veres Mária 1 9/11/2007 A minőségellenőr nem könyvvizsgálatot

ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ PÉNZÜGYI KIMUTATÁSOK TARTALOM

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

Közfelügyeleti minőségellenőrzések

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

ÁTLÁTHATÓSÁGI JELENTÉS. Nagy Györgyi bejegyzett könyvvizsgáló tekintetében

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

- - Kapcsolattartó neve:

1. Alapadatok Könyvvizsgáló cég neve: Számlaszáma: Elérhetıségek: E-mail cím: Honlap cím: Hálózati tagság: Adószáma: - - Területi szervezet: Kapcsolattartó neve: Telefonszáma: Címek Irányítószám Település

1. Alapadatok Könyvvizsgáló cég neve: Számlaszáma: Elérhetıségek: E-mail cím: Honlap cím: Hálózati tagság: Adószáma: - - Területi szervezet: Kapcsolattartó neve: Telefonszáma: Címek Irányítószám Település

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

Dr. Kántor Béla

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

A konszolidált pénzügyi kimutatás könyvvizsgálatáról készült jelentés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A CSEPEL HOLDING Nyrt. (Székhelye:1211 Budapest, Varrógépgyár út 1., Cégjegyzék száma: 01-10- 041147) részvényeseinek A konszolidált pénzügyi kimutatás könyvvizsgálatáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A CSEPEL HOLDING Nyrt. (Székhelye:1211 Budapest, Varrógépgyár út 1., Cégjegyzék száma: 01-10- 041147) részvényeseinek A konszolidált pénzügyi kimutatás könyvvizsgálatáról

Beszámoló a minőségellenőrzési bizottság évi tevékenységéről, jelentés a évi ellenőrzésekről

Beszámoló a minőségellenőrzési bizottság 2017. évi tevékenységéről, jelentés a 2017. évi ellenőrzésekről I. Beszámoló a 2017. évi tevékenységéről A kamara Minőségellenőrzési bizottsága 2017. évben tizenegyszer

Beszámoló a minőségellenőrzési bizottság 2017. évi tevékenységéről, jelentés a 2017. évi ellenőrzésekről I. Beszámoló a 2017. évi tevékenységéről A kamara Minőségellenőrzési bizottsága 2017. évben tizenegyszer

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

Erzsébeti Fúvósok és Ütősök Egyesülete

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

ADATSZOLGÁLTATÁS

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló neve: Tagszáma : Elérhetőségek: E-mail cím: Honlap cím: Területi szervezet: Közzétételi e-mail cím: Címek Irányítószám Település Közterület megnevezése

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló neve: Tagszáma : Elérhetőségek: E-mail cím: Honlap cím: Területi szervezet: Közzétételi e-mail cím: Címek Irányítószám Település Közterület megnevezése

Felkészülés a minőségellenőrzésre 2014.

MKVK Minőségellenőrzési Bizottság Felkészülés a minőségellenőrzésre 2014. Szabó Zsuzsanna Minőségellenőrzési Bizottság elnöke 1 2014.09.11. A minőségellenőrzés folyamata a hatósági eljárás előtt 1. Minőségellenőrzési

MKVK Minőségellenőrzési Bizottság Felkészülés a minőségellenőrzésre 2014. Szabó Zsuzsanna Minőségellenőrzési Bizottság elnöke 1 2014.09.11. A minőségellenőrzés folyamata a hatósági eljárás előtt 1. Minőségellenőrzési

E L İ T E R J E S Z T É S. A Szegedi Kistérség Többcélú Társulása február 19-i ülésére 6. NAPIREND

E L İ T E R J E S Z T É S A Szegedi Kistérség Többcélú Társulása 2009. február 19-i ülésére 6. NAPIREND Tárgy: A Szegedi Kistérség Szociális Intézménye 2009. évi belsıi terve elfogadása Tisztelt Polgármester

E L İ T E R J E S Z T É S A Szegedi Kistérség Többcélú Társulása 2009. február 19-i ülésére 6. NAPIREND Tárgy: A Szegedi Kistérség Szociális Intézménye 2009. évi belsıi terve elfogadása Tisztelt Polgármester

Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu

Szám: 15355/2009. Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu Javaslat a 252/2005.(X.27.) Öh. sz. határozattal jóváhagyott Salgótarján

Szám: 15355/2009. Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu Javaslat a 252/2005.(X.27.) Öh. sz. határozattal jóváhagyott Salgótarján

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu Iktatószám: SZ/706/16/2009 ELİTERJESZTÉS a 2010. évre vonatkozó Éves i

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu Iktatószám: SZ/706/16/2009 ELİTERJESZTÉS a 2010. évre vonatkozó Éves i

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Kinizsi Bank Zrt. részvényeseinek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

ELİLAP AZ ELİTERJESZTÉSEKHEZ

ELİLAP AZ ELİTERJESZTÉSEKHEZ ÜLÉS IDİPONTJA: Vecsés Város Önkormányzata Képviselı-testületének 2012. május 22-i ülésére ELİTERJESZTÉS TÁRGYA: Vincent Auditor Számviteli Szolgáltató és Tanácsadó Kft. 2011.

ELİLAP AZ ELİTERJESZTÉSEKHEZ ÜLÉS IDİPONTJA: Vecsés Város Önkormányzata Képviselı-testületének 2012. május 22-i ülésére ELİTERJESZTÉS TÁRGYA: Vincent Auditor Számviteli Szolgáltató és Tanácsadó Kft. 2011.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

Az éves pénztári beszámoló elkészítése az Igazgatótanács feladata.

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

A teljes körű minőségellenőrzés a pénz és tőkepiaci szervezeteknél

MKVK Minőségellenőrzési Bizottság A teljes körű minőségellenőrzés a pénz és tőkepiaci szervezeteknél Felkészülés a minőségellenőrzésre Agócs Gábor 2007. október 11. 1 Az előadás témái: A. A minőségellenőrzésről

MKVK Minőségellenőrzési Bizottság A teljes körű minőségellenőrzés a pénz és tőkepiaci szervezeteknél Felkészülés a minőségellenőrzésre Agócs Gábor 2007. október 11. 1 Az előadás témái: A. A minőségellenőrzésről

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

230. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD KÖNYVVIZSGÁLATI DOKUMENTÁCIÓ TARTALOM

230. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD KÖNYVVIZSGÁLATI DOKUMENTÁCIÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.)

230. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD KÖNYVVIZSGÁLATI DOKUMENTÁCIÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.)

Végleges Vagyonmérleg

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

2015. évi minőségellenőrzések tapasztalatai

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre