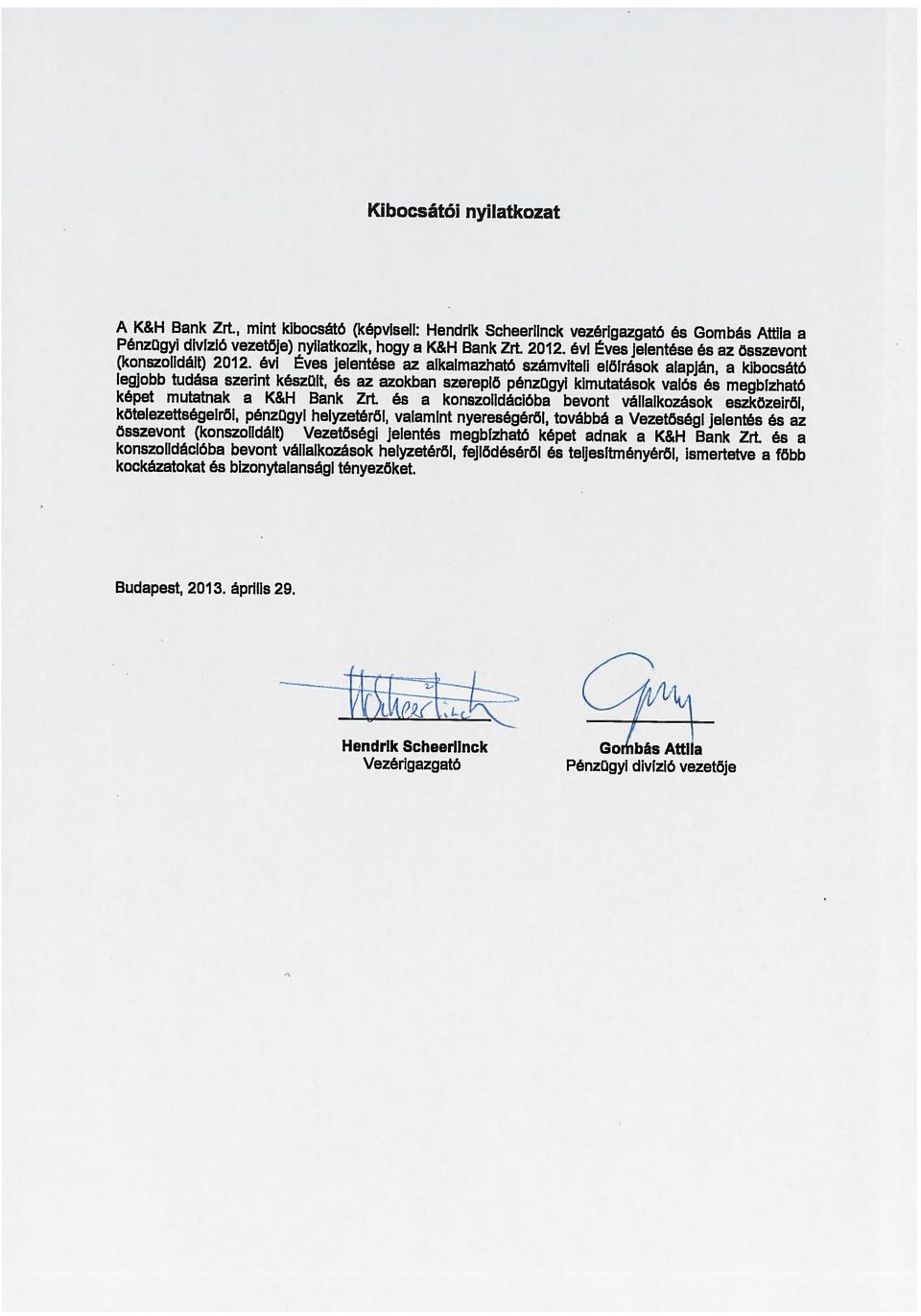

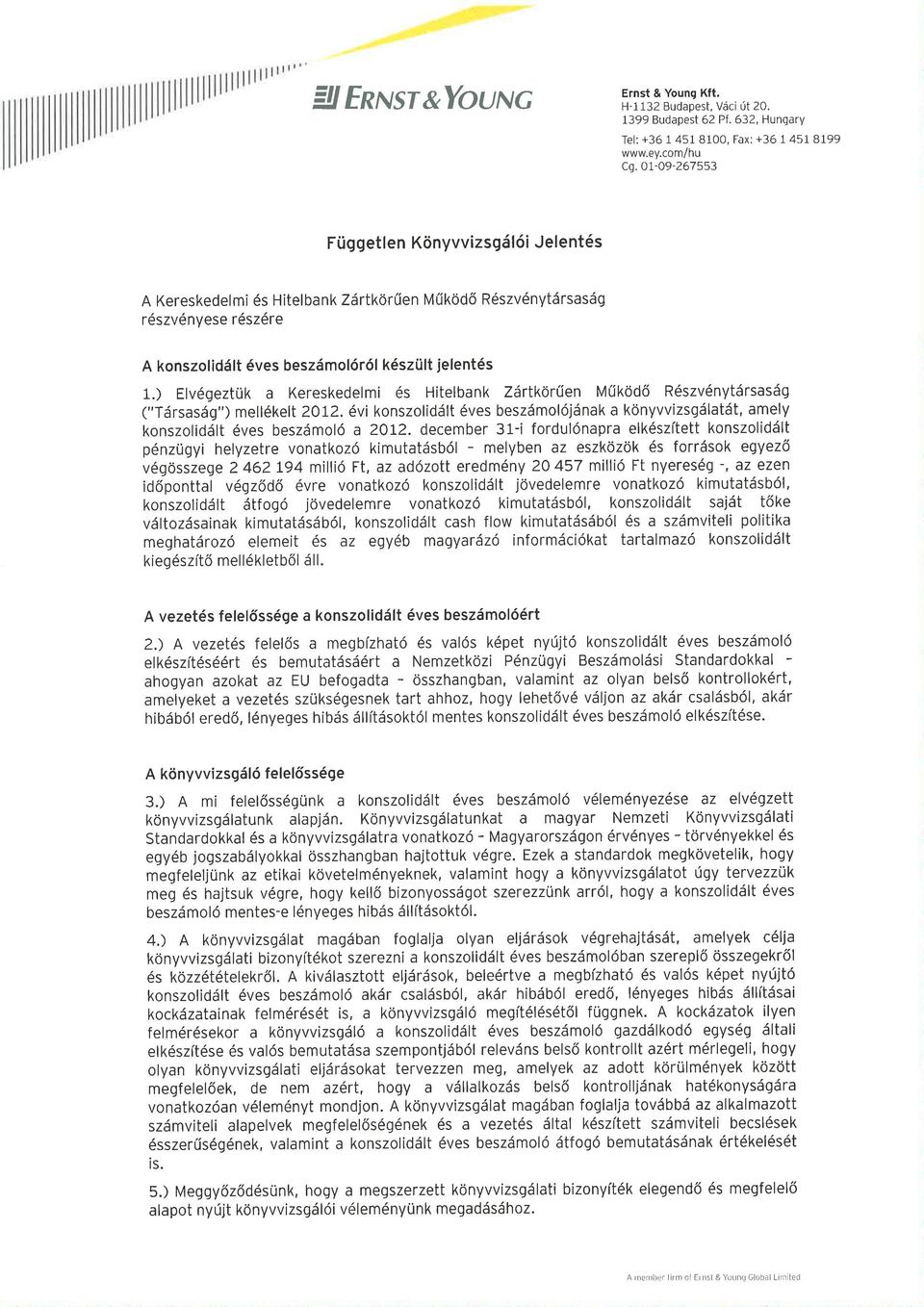

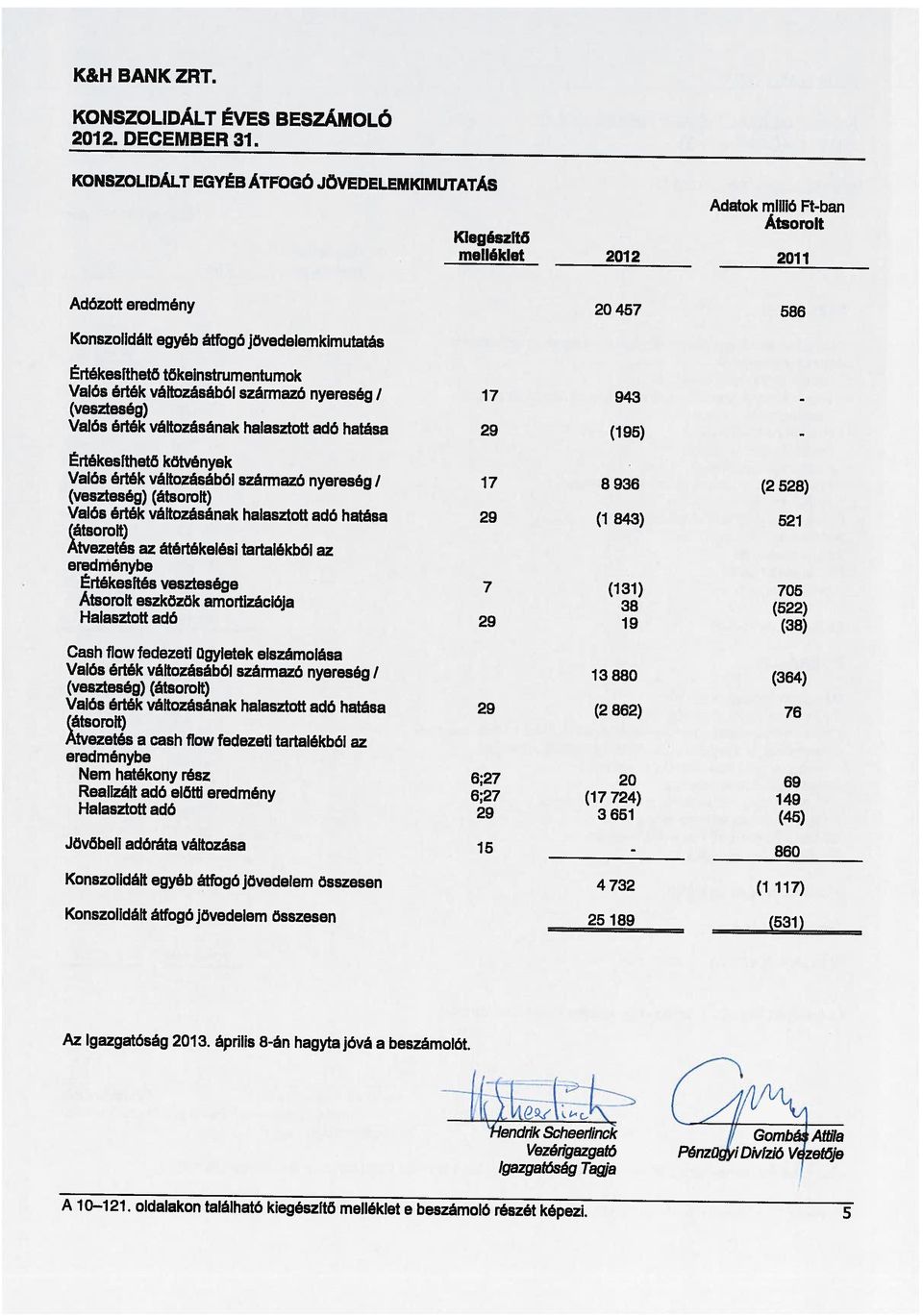

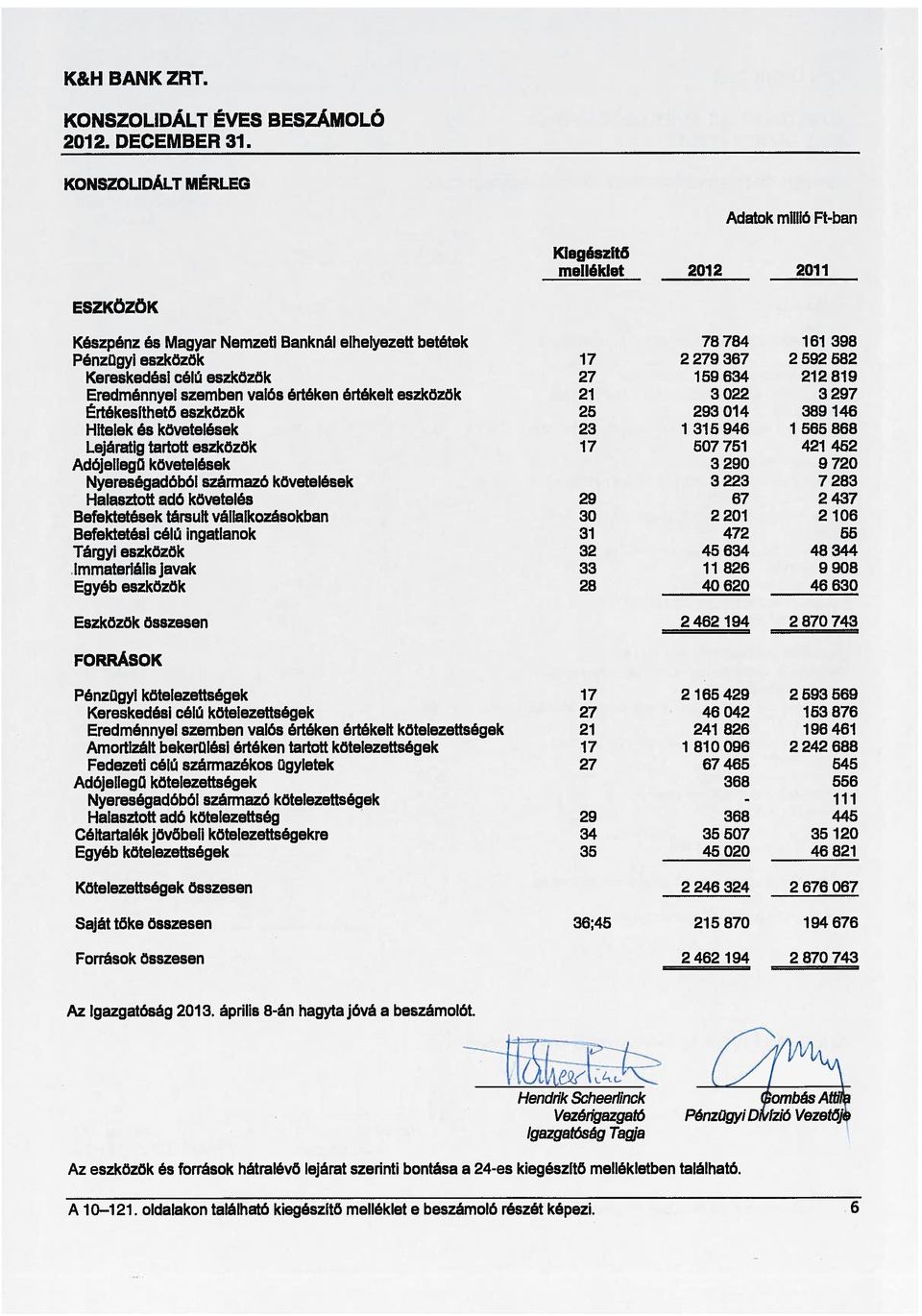

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

|

|

|

- Áron Rácz

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS december 31.

2 KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló Független könyvvizsgálói jelentés Independent Auditors Report This is a translation of the Hungarian Report Konszolidált eredménykimutatás Konszolidált mérleg Kiegészítő melléklet Konszolidált vezetőségi jelentés

3

4 KERESKEDELMI ÉS HITELBANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZABVÁNYOK (IFRS) SZERINT FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉSSEL

SZERINT FÜGGETLEN")

5

6

7 TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KONSZOLIDÁLT EGYÉB ÁTFOGÓ JÖVEDELEMKIMUTATÁS...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS ÁLTALÁNOS TUDNIVALÓK SZÁMVITELI POLITIKA A beszámoló készítésének alapja Megfelelőségi nyilatkozat A konszolidáció alapjai Jelentős számviteli döntések és becslések Változások a számviteli politikában A számviteli politika jelentős pontjainak összefoglalása Devizaátváltás Pénzügyi instrumentumok Kereskedési-napi és teljesítés-napi könyvelés Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok Származékos ügyletek - derivatívák Amortizált bekerülési értéken tartott pénzügyi eszközök és pénzügyi kötelezettségek Hitelek és követelések Amortizált bekerülési értéken tartott pénzügyi kötelezettségek Lejáratig tartott instrumentumok Értékesíthető pénzügyi instrumentumok Pénzügyi instrumentumok valós érték hierarchiája napi eredmény Repo és fordított repo megállapodások Értékpapírok kölcsönadása és kölcsönvétele Pénzügyi eszközök értékvesztése Amortizált bekerülési értéken szereplő pénzügyi eszközök Értékesíthető pénzügyi eszközök Újratárgyalt hitelek Beszámítás Pénzügyi eszközök kivezetése Pénzügyi kötelezettségek kivezetése Lízingügyletek Csoport mint lízingbe vevő Csoport mint lízingbe adó Bevételek elszámolása Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés Pénzeszközök Befektetési célú ingatlanok Tárgyi eszközök Immateriális javak Függő kötelezettségek Céltartalékok Adózás Letétkezelésre átvett eszközök Törzsrészvények osztaléka Tőketartalékok Részvény alapú juttatások A számviteli politika jövőbeli változásai Pénzügyi szervezetek különadója Átsorolások Változások az alkalmazott becslésekben SZEGMENS INFORMÁCIÓ A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 2

8 4 NETTÓ KAMAT ÉS KAMATJELLEGŰ BEVÉTEL NETTÓ DÍJ ÉS JUTALÉK BEVÉTEL EREDMÉNNYEL SZEMBEN VALÓS ÉRTÉKEN ÉRTÉKELT PÉNZÜGYI INSTRUMENTUMOK NETTÓ EREDMÉNYE ÉS DEVIZA ÁTÉRTÉKELÉS ÉRTÉKESÍTHETŐ PÉNZÜGYI ESZKÖZÖK NETTÓ REALIZÁLT EREDMÉNYE OSZTALÉK BEVÉTEL EGYÉB BEVÉTEL ÁLTALÁNOS ADMINISZTRATÍV KÖLTSÉGEK BANKADÓ SZEMÉLYI ÁLLOMÁNY ÁTLAGOS LÉTSZÁMA ÉRTÉKVESZTÉS (eredménykimutatás) TÁRSULT VÁLLALKOZÁSOK EREDMÉNYE NYERESÉGADÓ EGY RÉSZVÉNYRE JUTÓ EREDMÉNY PÉNZÜGYI ESZKÖZÖK ÉS KÖTELEZETTSÉGEK PORTFOLIÓ ÉS TERMÉK SZERINTI BONTÁSA ÁTADOTT PÉNZÜGYI ESZKÖZÖK PÉNZÜGYI ESZKÖZÖK ÁTSOROLÁSA PÉNZÜGYI ESZKÖZÖK ÉS FORRÁSOK VALÓS ÉRTÉKE EREDMÉNNYEL SZEMBEN VALÓS ÉRTÉKEN ÉRTÉKELT PÉNZÜGYI ESZKÖZÖK ÉS PÉNZÜGYI KÖTELEZETTSÉGEK PÉNZÜGYI ESZKÖZÖK ÉS KÖTELEZETTSÉGEK PORTFOLIÓ ÉS FÖLDRAJZI ELHELYEZKEDÉS SZERINTI BONTÁS PÉNZÜGYI ESZKÖZÖK ÉS KÖTELEZETTSÉGEK PORTFOLIÓ ÉS MINŐSÍTÉS SZERINTI BONTÁS ESZKÖZÖK ÉS KÖTELEZETTSÉGEK HÁTRALÉVŐ LEJÁRAT SZERINTI BONTÁS ÉRTÉKESÍTHETŐ PÉNZÜGYI ESZKÖZÖKRE KÉPZETT ÉRTÉKVESZTÉS HITELEKRE ÉS FÜGGŐ KÖTELEZETTSÉGRE KÉPZETT ÉRTÉKVESZTÉS SZÁRMAZÉKOS ÜGYLETEK EGYÉB ESZKÖZÖK HALASZTOTT ADÓ ESZKÖZ ÉS KÖTELEZETTSÉG BEFEKTETÉSEK TÁRSULT VÁLLALKOZÁSOKBAN BEFEKTETÉSI CÉLÚ INGATLANOK TÁRGYI ESZKÖZÖK IMMATERIÁLIS JAVAK CÉLTARTALÉK JÖVŐBENI KÖTELEZETTSÉGEKRE EGYÉB KÖTELEZETTSÉGEK JEGYZETT TŐKE FÜGGŐ KÖVETELÉSEK ÉS KÖTELEZETTSÉGEK PÉNZÜGYI ÉS OPERATÍV LÍZING ÜGYLETEK ÜGYLETEK KAPCSOLT FELEKKEL KÖNYVVIZSGÁLÓ JAVADALMAZÁSA LEÁNYVÁLLALATOK ÉS TÁRSULT VÁLLALKOZÁSOK MÉRLEGFORDULÓNAP UTÁNI ESEMÉNYEK A MAGYAR SZÁMVITELI TÖRVÉNY ÉS AZ IFRS SZERINTI BESZÁMOLÓK ÖSSZEHASONLÍTÁSA KOCKÁZATKEZELÉS Általános tudnivalók A likviditási kockázat és a finanszírozás kezelése Piaci kockázat Hitelezési kockázat Hitelkockázat újratárgyalt hitelek Működési kockázat TŐKE ÉS TŐKEMEGFELELÉS A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 3

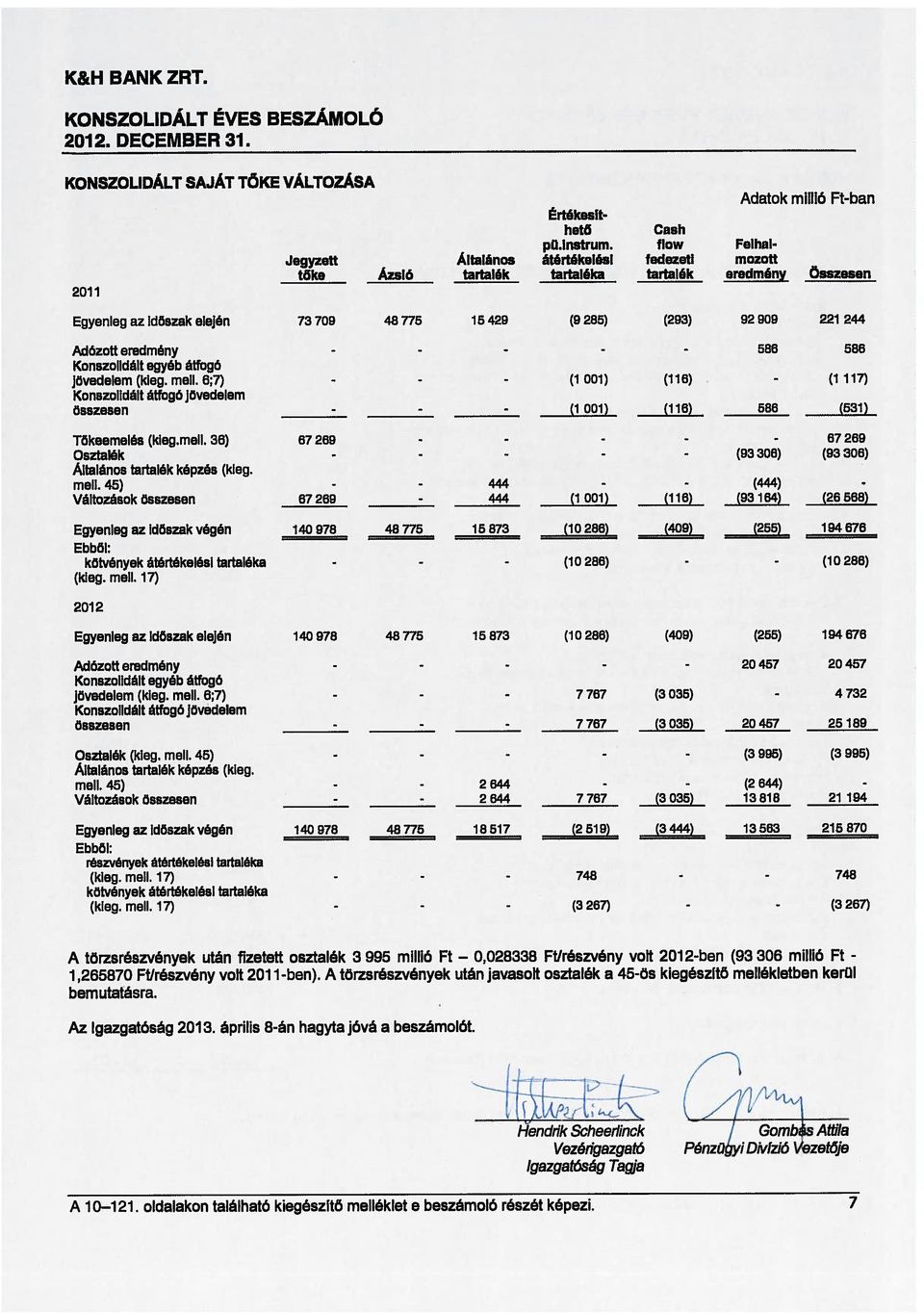

9 KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Kiegészítő Átsorolt melléklet Kamat és kamatjellegű bevételek Kamat és kamatjellegű ráfordítások (87 811) (95 866) Nettó kamat és kamatjellegű bevétel Díj és jutalék bevételek Díj és jutalék ráfordítások (14 097) (14 910) Nettó díj és jutalék bevétel Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés Értékesíthető pénzügyi instrumentumok nettó realizált eredménye Osztalék bevétel Egyéb bevétel (átsorolt) Bevétel összesen Működési költségek (85 867) (67 351) személyi jellegű ráfordítások 12 (31 570) (29 308) általános adminisztratív költségek (átsorolt) 10 (31 831) (31 097) tárgyi eszközök és immateriális javak értékcsökkenése 32;33 (7 515) (6 408) bankadó 11 (14 951) (538) Értékvesztés 13 (13 629) (79 514) hitelekre és függő kötelezettségekre (12 861) (79 073) egyéb eszközökre (átsorolt) (768) (441) Társult vállalkozások eredménye Adózás előtti eredmény Nyereségadó 15 (6 521) (4 148) Adózott eredmény Egy részvényre jutó eredmény (forintban) 16 0, , A konszolidált eredménykimutatás bemutatásában bekövetkezett változások a 2.7-es számú kiegészítő mellékletben láthatók. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 4

(67 351) személyi jellegű ráfordítások 12 (31 570) (29 308) általános adminisztratív költségek (átsorolt) 10 (31 831) (31 097)")

10

11

12

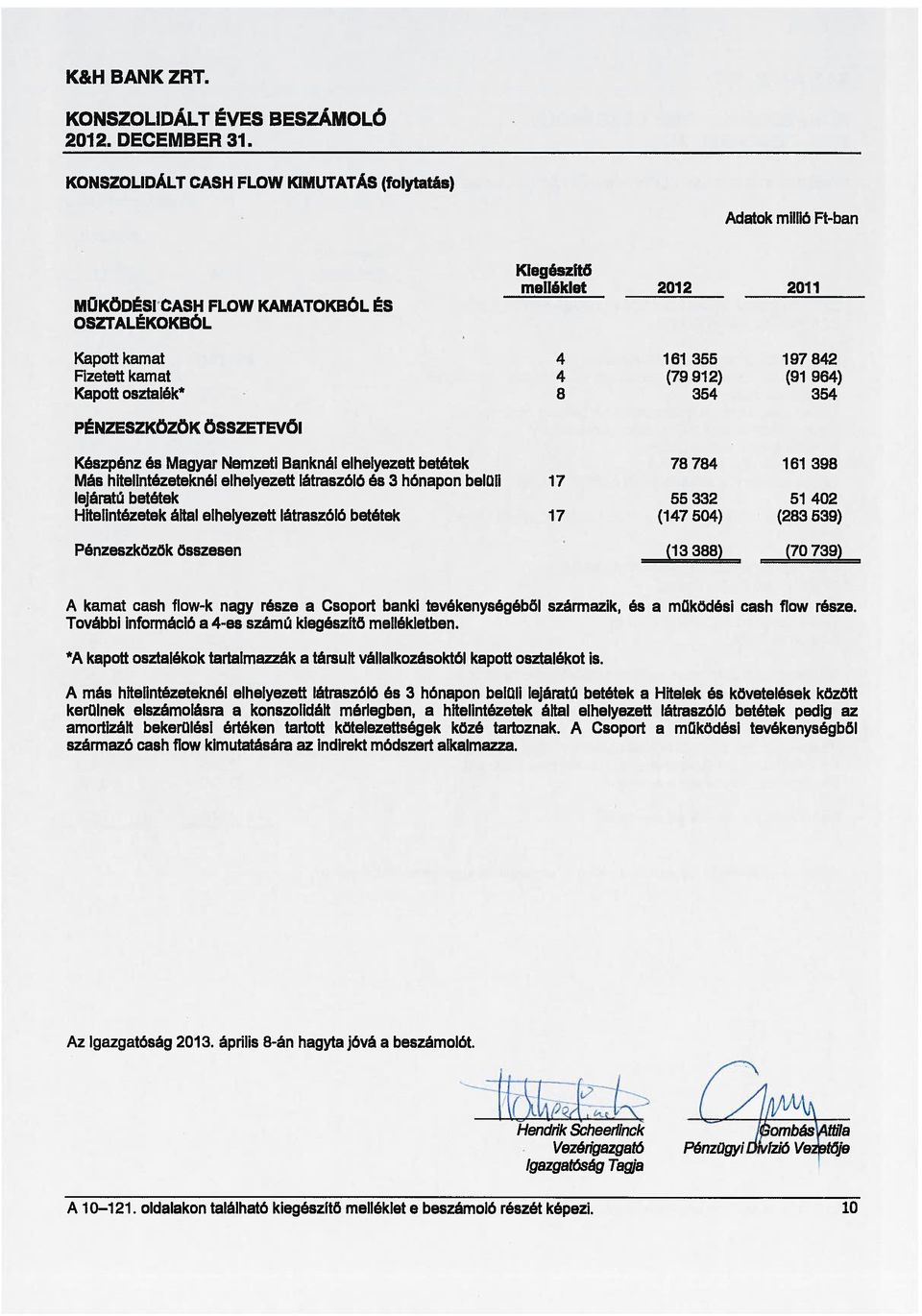

13 KONSZOLIDÁLT CASH FLOW KIMUTATÁS MŰKÖDÉSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Átsorolt Kiegészítő melléklet Adózás előtti eredmény Módosító tételek: Értékesíthető pénzügyi instrumentumok átértékelési tartalékából az eredménybe átvezetett nettó összeg 7 (93) 183 Cash flow fedezeti tartalékból az eredménybe átvezetett nettó összeg 6 (17 704) 218 Tárgyi eszközök, immateriális javak, értékesíthető pénzügyi eszközök és egyéb eszközök értékcsökkenése és értékvesztése 32; Tárgyi eszköz értékesítés nettó realizált eredménye Befektetési célú ingatlanok értékesítésének nettó realizált eredménye 9 (1) - Értékvesztés hitelekre és függő kötelezettségekre * 13; Egyéb céltartalékok változása 34 (736) 514 Nem realizált átértékelési nyereség (átsorolt) Társult vállalkozások eredménye 14 (441) (342) Adó előtti működési eredményből származó cash flow a működési eszközök és források változása előtt (átsorolt) Kereskedési célú eszközök változása (24 041) Eredménnyel szemben valós értéken értékelt eszközök változása Értékesíthető eszközök átsorolása lejáratig tartott kategóriába (63 929) 20 Lejáratig tartott eszközök változása (4 112) (1 162) Értékesíthető eszközök változása Hitelek és követelések változása (13 103) Egyéb eszközök változása (23 350) Működési eszközök változása Kereskedési célú kötelezettségek változása (95 859) (25 506) Eredménnyel szemben valós értéken értékelt kötelezettségek változása Amortizált bekerülési értéken tartott kötelezettségek változása ( ) ( ) Egyéb kötelezettségek változása (1 410) Működési kötelezettségek változása ( ) ( ) Fizetett nyereségadó (9 347) Működési tevékenységből származó nettó cash flow (átsorolt) *Tartalmazza a hitelekre és függő kötelezettségekre képzett értékvesztést és céltartalékot. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 8

- Értékvesztés hitelekre és függő kötelezettségekre * 13;26 12 861 79 073 Egyéb céltartalékok változása 34 (736) 514 Nem realizált")

14 KONSZOLIDÁLT CASH FLOW KIMUTATÁS (folytatás) Átsorolt Kiegészítő melléklet BEFEKTETÉSI ÉS BERUHÁZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Lejáratig tartott eszközök beszerzése (66 734) (39 286) Lejáratig tartott eszközök visszafizetéséből befolyó összeg az eszköz lejáratakor Társult vállalkozások értékesítéséből befolyó összeg Társult vállalkozásoktól kapott osztalék Immateriális javak beszerzése 33 (5 225) (3 943) Tárgyi eszközök beszerzése 32 (4 952) (19 075) Tárgyi eszközök értékesítéséből befolyó összeg Befektetési és beruházási tevékenységből származó nettó cash flow (27 391) (34 207) FINANSZÍROZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Tőkeemelés során befolyó összeg Fizetett osztalék* (3 995) (93 306) Finanszírozási tevékenységből származó nettó cash flow (3 995) (26 037) PÉNZESZKÖZÖK VÁLTOZÁSA Pénzeszközök nettó növekedése/(csökkenése) (átsorolt) (45 642) Pénzeszközök devizaátértékelési különbözete (átsorolt) (3 615) (27 535) Pénzeszközök állománya év elején (70 739) Pénzeszközök állománya év végén (13 388) (70 739) *A fizetett osztalékról további információ a Konszolidált saját tőke változásában. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 9

(34 207) FINANSZÍROZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Tőkeemelés során befolyó összeg 36-67 269 Fizetett osztalék* (3 995) (93 306) Finanszírozási")

15

16 1 ÁLTALÁNOS TUDNIVALÓK A Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ( K&H Bank Zrt. vagy a Bank ) Magyarországon létrehozott és bejegyzett részvénytársaság. A K&H Bank és leányvállalatai (a továbbiakban a Csoport ) a banki szolgáltatások teljes skáláját nyújtják a 226 fiókból álló országos hálózaton keresztül. A K&H Bank székhelye december 31-én: 1095 Budapest, Lechner Ödön fasor 9. A K&H Bank anyavállalata a KBC Bank N.V., végső tulajdonosa pedig a KBC Group N.V. 2 SZÁMVITELI POLITIKA A pénzügyi beszámoló készítése során alkalmazott főbb számviteli alapelveket az alábbiakban foglaljuk össze. 2.1 A beszámoló készítésének alapja A konszolidált beszámolóban az eszközök és források alapvetően bekerülési értéken szerepelnek, a kereskedési célú pénzügyi instrumentumok, az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok, az értékesíthető pénzügyi eszközök és a fedezeti célú származékos ügyletek kivételével, amelyek valós értéken kerülnek megjelenítésre. Valós érték fedezeti ügyletek esetén az eszközök és források könyv szerinti értéke, mely más esetben amortizált bekerülési érték lenne, korrigálásra kerül az instrumentum fedezett kockázatára vonatkozó valós értékében bekövetkező változásokkal. A Csoport a Magyarországon hatályos kereskedelmi banki és pénzügyi jogszabályok előírásainak megfelelően vezeti számviteli nyilvántartásait és állítja össze főkönyvét. A Csoport magyar forintban ( Ft ) vezeti könyveit. Amennyiben másképp nincs jelezve, az egyenlegek millió forintban ( millió Ft ) kerültek feltüntetésre Megfelelőségi nyilatkozat Ezen konszolidált pénzügyi beszámoló a Nemzetközi Pénzügyi Beszámolók Szabványai (IFRS), és annak minden, alkalmazható, és az EU által átvett szabályai szerint készült. A magyar számviteli törvény január 1-jétől hatályos változása lehetővé teszi, hogy a Csoport a konszolidált pénzügyi beszámolóját az EU által is átvett IFRS szerint készítse. A beszámoló készítésekor az EU jóváhagyási eljárásának és a Csoport tevékenységének köszönhetően nincs különbség a Csoport által alkalmazott IFRS és az EU által átvett IFRS között. Bizonyos, a törvény által előírt számviteli alapelvek különböznek az IFRS-től. Annak érdekében, hogy a Csoport pénzügyi helyzete és működési eredménye az IFRS szerint kerüljön bemutatásra, a Csoport magyar törvények szerinti konszolidált beszámolójában módosításokat kellett végrehajtani. A módosítások részletes leírása e kiegészítő melléklet 43-as fejezete alatt találhatók meg A konszolidáció alapjai A konszolidált pénzügyi beszámoló tartalmazza a Bank, valamint mindazon vállalkozások pénzügyi beszámolóit, amelyekben a Bank a december 31-i állapot szerint többségi irányítást biztosító befolyással rendelkezett. A Bank és az irányítása alá tartozó vállalkozások együtt alkotják a Csoport -ot. Többségi irányítást biztosító befolyásról akkor beszélünk, ha a Bank közvetlenül vagy közvetve a jegyzett tőke több mint 50%-át birtokolja, vagy a szavazati jogok több mint 50%-ával rendelkezik, vagy jogában áll az igazgatótanács tagjainak többségét kijelölni vagy eltávolítani. Valamennyi lényeges csoporton belüli tranzakció, valamint azok hatása eliminálásra kerül. A végelszámolás alatt lévő leányvállalatokat a Csoport equity módszerrel konszolidálja (lásd következő bekezdésben). A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 11

17 2 SZÁMVITELI POLITIKA (folytatás) Társultnak számít az a vállalkozás, melyben a Bank közvetlenül vagy közvetve a szavazati jogok 20%-ot meghaladó, ám 50%-nál kisebb hányadával rendelkezik, és a társaságban a Csoport jelentős, de többségi irányítást nem biztosító befolyással bír. A társult vállalkozások konszolidációja az equity módszerrel történik, azaz eredményüknek a Csoportra jutó arányos része szerepel a konszolidált eredménykimutatásban. Konszolidáció után a mérlegben a Csoport társult vállalkozásban lévő befektetésének könyv szerinti értéke a társult vállalkozás nettó eszközértékéből a Csoportra jutó részt testesíti meg. Közös vezetésű vállalatok azok, amelyeket a Bank és egy másik fél közösen irányít. A közös vezetésű vállalatok konszolidálása tőkearányos módszerrel történik. A Csoport leányvállalatai és társult vállalkozásai e kiegészítő melléklet 41-es fejezetében kerülnek bemutatásra. 2.2 Jelentős számviteli döntések és becslések A Csoport számviteli politikájának alkalmazása során a menedzsment döntéseire alapozva becsléseket használt a konszolidált beszámoló adatainak előállításához. Ezek közül a következők a legjelentősebbek: Üzletmenet folytonosság A Csoport vezetősége megvizsgálta, hogy a Csoport tudja-e biztosítani az üzletmenet folytonosságát és úgy találta, hogy a Csoport előreláthatóan elegendő forrással rendelkezik ehhez a jövőben. Továbbá, a vezetőség nem tud semmilyen lényeges bizonytalanságot okozó tényezőről, amely esetleg megzavarhatná a Csoport üzletmenetének folytonosságát. Mindezek alapján a konszolidált beszámoló az üzletmenet folytonosság meglétére alapozva készült. A pénzügyi instrumentumok valós értéke Amennyiben a konszolidált mérlegben kimutatott pénzügyi eszközök és pénzügyi kötelezettségek valós értéke nem állapítható meg az aktív piac segítségével, a valós érték meghatározására különböző értékelési technikák alkalmazhatóak, mint például a matematikai modellek. Ezek a modellek az elérhető piaci információkon alapulnak, ha azonban nincsenek ilyen adatok, a valós érték megállapítása becsléssel történik. A becslés során a Csoport figyelembe vesz likviditási szempontokat és egyéb olyan változókat, mint korreláció és volatilitás. Hitelekre és követelésekre képzett értékvesztés, illetve függő és jövőbeni kötelezettségekre képzett céltartalék A Csoport rendszeresen felülvizsgálja a hiteleket és a követeléseket, illetve a függő és jövőbeni kötelezettségeket az értékvesztés, illetve a céltartalék megállapítása céljából. A Csoport abban az esetben, amikor a hitelfelvevőnek pénzügyi nehézségei adódnak, és a hasonló hitelfelvevőkre vonatkozóan kevés múltbéli adat áll rendelkezésére, az értékvesztés, illetve a céltartalék összegének megállapításához saját döntési tapasztalataira támaszkodik. A Csoport becsléseket alkalmaz a jövőbeli cash flow-ra azokban az esetekben is, amikor bizonyos adóscsoportokra vonatkozóan változás történik azok fizetési képességében, hajlandóságában, az őket érintő gazdasági feltételekben, és ezek veszteséget okozhatnak a Csoport eszközeiben. A Vezetőség a múltbeli veszteségek tapasztalatai alapján végzi el a becslést a hitelek és követelések azon csoportjaira, amelyeknél az eszközök hitelkockázati jellemzője és az értékvesztés objektív bizonyítékai hasonlóak. Jogi ügyekre és követelésekre képzett céltartalék A peres ügyekből és követelésekből származó veszteség fedezéséhez szükséges céltartalék összege szintén megemlítendő bizonytalansági tényezőként a konszolidált pénzügyi beszámolóban. Részletes információk a konszolidált pénzügyi beszámoló kiegészítő mellékletének 34-es fejezetében találhatók. Értékesíthető befektetésekre képzett értékvesztés A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 12

18 2 SZÁMVITELI POLITIKA (folytatás) A Csoport akkor tekinti értékvesztettnek az értékesíthető befektetéseket, ha jelentős vagy hosszan tartó csökkenés következik be a valós értékükben (amellyel a befektetés értéke a beszerzési érték alá kerül), illetve ha egyéb olyan objektív külső tényező merül fel, amely szükségessé teszi értékvesztés képzését. A jelentős és hosszan tartó kifejezések meghatározása döntést igényel. A Csoport jelentős alatt általában a 15%-os vagy a feletti változást, a hosszan tartó alatt pedig az 1 évnél hosszabb időtartamot érti. Halasztott adó követelések Az elhatárolt veszteségekre a Csoport halasztott adó eszközt képez, figyelembe véve ezzel annak lehetőségét, hogy az elhatárolt veszteségek felhasználásra kerülhetnek, amennyiben a jövőben az adóalap pozitívvá válik. Jelentős becslésnek számít a vezetőség részéről a beállítható halasztott adó eszköz összegének meghatározása, melynek során meg kell becsülni a jövőbeli pozitív adóalap mértékét és ütemezését a jövőbeli adótervezési stratégiák figyelembe vételével. 2.3 Változások a számviteli politikában IFRS-ek változása A Nemzetközi Számviteli Standard Testület (IASB) új számviteli szabványokat vezetett be és több változtatást is eszközölt a már meglévő szabványokban, melyek 2012-ben léptek hatályba. A számviteli politika változását a következő új vagy módosított szabványok eredményezik: IFRS 1 - A nemzetközi pénzügyi beszámolási standardok első alkalmazása - Súlyos hiperinfláció és az első alkalmazók számára meghatározott időpontok eltávolítása (módosított) IFRS 7 - Pénzügyi instrumentumok: közzétételek - Kivezetések közzétételi követelményeinek fejlesztése (módosított) IAS 12 - Nyereségadók - Halasztott adók: a mögöttes eszközök megtérülése (módosított) Ahol a szabvány lehetőséget ad a benne foglaltak korábbi évekre visszamenőleg történő alkalmazására, ott a Csoport nem él ezzel a lehetőséggel, azaz az új szabványokat, illetve a meglévő szabványok módosításait arra az üzleti évre alkalmazza először, amit a szabvány a hatályba lépés évének kijelöl. A szabványok módosításainak, illetve az új szabványok bevezetésének hatásai a következők: IFRS 1 A nemzetközi pénzügyi beszámolási standardok első alkalmazása - Súlyos hiperinfláció és az Első alkalmazók számára meghatározott időpontok eltávolítása (módosított) Az IFRS 1 célja annak biztosítása, hogy egy gazdálkodó egység első, IFRS szerinti pénzügyi beszámolói és az e pénzügyi beszámolók által lefedett időszak egy részéről készített évközi pénzügyi beszámoló valós információkat tartalmazzanak, amelyek a felhasználók számára áttekinthetők és valamennyi bemutatott időszakra összehasonlíthatók; megfelelő kiindulópontot szolgáltatnak a gazdálkodó egység számára a nemzetközi pénzügyi beszámolási standardok (IFRS-ek) szerinti számvitelhez; és olyan költségszint mellett valósíthatók meg, amely nem haladja meg azt a hasznot, amit a felhasználók számára jelent. Az IFRS decemberében elfogadott módosításának célja, hogy felmentést adjon az IFRS-t először alkalmazó gazdálkodóknak az átállás előtt kötött tranzakcióik rekonstruálása alól, illetve hogy iránymutatást nyújtson azoknak a gazdálkodóknak, amelyeket súlyos hiperinfláció súlyt, annak érdekében, hogy az IFRS szerinti beszámolókészítést folytathassák, illetve azt először alkalmazhassák. A módosításokat a július 1, vagy az után induló üzleti évekre kell alkalmazni. A módosításoknak nem volt hatása a konszolidált beszámolóra. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 13

19 2 SZÁMVITELI POLITIKA (folytatás) IFRS 7 Pénzügyi instrumentumok: közzétételek - Kivezetések közzétételi követelményeinek fejlesztése (módosított) Az IFRS 7 célja, hogy előírja a gazdálkodó egységeknek, hogy pénzügyi kimutatásaikban olyan közzétételeket szerepeltessenek, amelyek lehetővé teszik a felhasználóknak a következők értékelését: a pénzügyi instrumentumok jelentősége a gazdálkodó egység pénzügyi helyzetének és teljesítményének szempontjából; valamint a pénzügyi instrumentumokból eredő azon kockázatok jellege és mértéke, amelyeknek a gazdálkodó egység a beszámolási időszak során és a beszámolási fordulónapon ki van téve, és hogy a gazdálkodó egység hogyan kezeli ezeket a kockázatokat. Az IFRS7-ben foglalt alapelvek kiegészítik a pénzügyi eszközök és pénzügyi kötelezettségek megjelenítésére, értékelésére és bemutatására vonatkozóan az IAS 32 és az IAS 39 standardokban foglalt alapelveket. Az IFRS októberi módosítása lehetővé teszi a pénzügyi kimutatások felhasználói számára, hogy képesek legyenek megfelelően értelmezni a pénzügyi eszközök átadásával járó tranzakciókat, beleértve minden lehetséges kockázati hatást, amely annál a gazdálkodónál marad, amely az eszközt átadta. A módosítás további közzétételeket ír elő abban az esetben, ha aránytalan mennyiségű átadási tranzakció kerül vállalásra a beszámolási időszak vége felé. A módosításokat a július 1, vagy az után induló üzleti évekre kell alkalmazni. A módosításoknak nem volt hatása a konszolidált beszámolóra. IAS 12 Nyereségadók - Halasztott adók: a mögöttes eszközök megtérülése (módosított) Az IAS 12 standard célja, hogy előírja a nyereségadók számviteli kezelését. A nyereségadók elszámolásának alapvető kérdése az, hogy hogyan kerüljenek elszámolásra a tárgyidőszaki és a jövőbeli adóeredmények. A standard előírja a gazdálkodóknak, hogy a tranzakciók és egyéb események adóeredményeit ugyanúgy könyveljék, ahogyan magát a tranzakciót illetve egyéb eseményeket. Ennek értelmében az eredményben elszámolt tranzakciók és események adóhatását az eredményben kell elszámolni, míg a közvetlenül a tőkében elszámolt tranzakciók és események adóhatását közvetlenül a tőkében. Az IAS12 módosítása előírja a halasztott adó számítást attól függően, hogy a gazdálkodó egység arra számít, hogy az eszköz értéke az eszköz használatával vagy értékesítésével térül meg, mivel ennek felmérése szubjektív. A módosítás egy gyakorlati megoldást javasol a probléma megoldására, bevezet egy feltételezést miszerint a befektetés könyv szerinti értéke az értékesítés során teljesen megtérül. A módosításokat a január 1, vagy az után induló üzleti évekre kell alkalmazni. A módosításoknak nem volt hatása a konszolidált beszámolóra. 2.4 A számviteli politika jelentős pontjainak összefoglalása Devizaátváltás A devizában meghatározott eszközök és források forintra való átváltása a Magyar Nemzeti Bank által a mérleg fordulónapjára vonatkozóan közzétett középárfolyamon történik. A devizában felmerülő bevételek és kiadások az ügylet napján érvényes árfolyamon kerülnek átváltásra. Az ebből adódó árfolyamnyereséget, illetve veszteséget a konszolidált eredménykimutatásban kell elszámolni. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 14

20 2 SZÁMVITELI POLITIKA (folytatás) Pénzügyi instrumentumok A pénzügyi instrumentumok számviteli értékelése alapján a pénzügyi instrumentumok besorolhatók mint eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok, amortizált bekerülési értéken tartott pénzügyi eszközök és pénzügyi kötelezettségek, vagy értékesíthető pénzügyi instrumentumok. Megszerzéskor a nyilvántartásba vétel valós értéken történik, növelve - az eredményben átértékelt valós értéken tartott eszközök kivételével a megszerzéskor felmerülő költségekkel. A pénzügyi instrumentumok kategorizálása megszerzéskor történik, és évente felülvizsgálatra kerül, amennyiben ez megengedett, illetve szükséges Kereskedési-napi és teljesítés-napi könyvelés Minden szabványos módon vásárolt vagy eladott pénzügyi eszköz elszámolása a teljesítés napján történik, azaz amikor az eszköz a partner számára átadásra kerül. Szabványos vásárlásnak vagy eladásnak azok az ügyletek minősülnek, amelyek során az eszközt előírások vagy a piaci szokványok által meghatározott időn belül át kell adni Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok A menedzsment azokat a pénzügyi eszközöket és pénzügyi kötelezettségeket sorolhatja bekerüléskor ebbe a kategóriába, melyek eleget tesznek az alábbi követelmények valamelyikének: az instrumentum valós értékre értékelése megszünteti vagy jelentős mértékben csökkenti az inkonzisztenciát, mely az eszköz vagy forrás más alapokon történő értékelésekor fellépne, vagy az eszköz vagy forrás része egy olyan pénzügyi eszközökből vagy forrásokból, esetleg mindkettőből álló csoportnak, melynek kezelése és eredményességének mérése valós értéken alapul, egy dokumentált kockázatkezelési vagy befektetési stratégiával összhangban, vagy a pénzügyi instrumentum beágyazott derivatívát tartalmaz, kivéve, ha a beágyazott derivatíva nem gyakorol jelentős hatást a pénzáramra vagy elemzések elvégzése nélkül is egyértelmű, hogy nem lehetséges elkülönítetten kimutatni. Ebbe a kategóriába tartoznak a kereskedési célú instrumentumok is. Kereskedési céllal tartott egy instrumentum, amennyiben beszerzése azzal a céllal történik, hogy rövid időn belül továbbértékesítésre kerüljön. A derivatívák kereskedési célúnak tekintendők, kivéve, ha előre megtervezett és hatékony fedezeti instrumentumok. A bekerülést követően ezek az instrumentumok valós értéken értékelődnek, kamatozó instrumentumok esetén a valós érték és az amortizált bekerülési érték különbségének változása az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredményében kerül a konszolidált eredménykimutatásban elszámolásra. A kamatjellegű rész a kamatbevételek között az effektív kamat módszer alkalmazásával kerül elszámolásra. Nem kamatozó instrumentumok esetén a valós értékben bekövetkező változások kerülnek az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredményébe Származékos ügyletek - derivatívák A Csoport mind a devizapiacon, mind pedig a pénzpiacon köt származékos ügyleteket, ideértve a határidős kamatláb megállapodásokat (FRA), határidős devizaügyleteket, swap (betétcsere) ügyleteket valamint az opciókat. A származékos ügyletek valós értéken kerülnek nyilvántartásra. A származékos ügylet valós értéke megegyezik a származékos ügyletek - az érvényben lévő árfolyamok vagy belső árazási modellek alapján történő - piaci értékelése során kapott nem realizált nyereséggel vagy veszteséggel. A pozitív valós értékkel bíró (nem realizált nyereség) származékos ügyletek a konszolidált mérleg eszközoldalán, míg a negatív valós értéket képviselő (nem realizált veszteség) származékos ügyletek a forrásoldalon jelennek meg. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 15

21 2 SZÁMVITELI POLITIKA (folytatás) A derivatívák kereskedési, illetve fedezeti célúak lehetnek. Fedezeti könyvelés szempontjából a fedezeti ügyletek két kategóriába sorolhatók: (a) valós érték fedezeti ügyletek, amelyek egy létező eszköz vagy forrás valós értékében bekövetkező változás kockázatára nyújtanak fedezetet; illetve (b) cash flow fedezeti ügyletek, amelyek egy létező eszközzel vagy forrással kapcsolatos konkrét kockázatnak, vagy egy jövőbeni ügyletnek tulajdonítható pénzáramingadozás kockázatát hivatottak kivédeni. A fedezeti kapcsolat kezdetekor a Csoport formális dokumentációt készít a fedezett tétel és a fedezeti instrumentum közötti kapcsolatról. A fedezeti dokumentáció tartalmazza a fedezett kockázat típusát, a fedezeti ügylet létrehozásának kockázatkezelési céljait és stratégiáját és a fedezeti hatékonyság mérésének a módszerét. A fedezeti kapcsolat kezdetekor a Csoport formális értékeléssel biztosítja, hogy a fedezeti instrumentum várhatóan nagyon hatékonyan kiegyenlíti a fedezett tétel előrejelzett kockázatát. A fedezeti ügyletek formális értékelésére a fedezeti dokumentációban meghatározott gyakorisággal kerül sor. A fedezeti kapcsolat akkor tekinthető hatékonynak, ha a fedezeti kapcsolat fennállása során a fedezett tétel valós értékének, illetve cash flow-inak (a fedezett kockázat következtében bekövetkező) változását várhatóan a fedezeti instrumentum valós értékének, illetve cash flow-inak változása %-os határok között kiegyenlíti. Amennyiben a fedezett tétel egy előrejelzett ügylet, a Csoport meghatározza, hogy az ügylet mennyire valószínű és bemutatja a cash flowk különböző variációit, amelyek hatása végül a konszolidált eredménykimutatásban jelenik meg. Az olyan valós érték fedezeti ügyletek esetében, amelyek megfelelnek a fedezeti ügyletekre vonatkozó számviteli szabályoknak, a fedezeti eszköz átértékeléséből adódó bármely nyereség vagy veszteség azonnal elszámolásra kerül az eredmény terhére. A fedezett tétel helyesbítésre kerül a fedezett kockázathoz kapcsolódó valós érték változásokkal, melynek elszámolása az eredményben történik. Az olyan cash flow fedezeti ügyletek esetében, amelyek megfelelnek a fedezeti ügyletekre vonatkozó számviteli szabályoknak, a hatékony fedezeti ügyletnek minősülő fedezeti ügyleten realizált nyereség vagy veszteség elkülönítetten, konszolidált egyéb átfogó jövedelemként kerül elszámolásra, míg a nem hatékony rész az eredményben. A hatékony cash flow fedezeti ügyletekből származó, korábban saját tőkeként elszámolt felhalmozott nyereség vagy veszteség, a későbbiekben átkerül annak az időszaknak az eredményébe, amelyben a fedezett ügylet realizált eredménye is megmutatkozik, vagy bekerül annak a nem pénzügyi eszköznek vagy forrásnak a bekerülési értékébe, melynek kockázatát az említett ügylet fedezte. Az olyan fedezeti ügyletek esetében, amelyek nem felelnek meg a fedezeti ügyletekre vonatkozó számviteli szabályoknak, a fedezeti eszköz piaci értékében bekövetkező változásokból eredő nyereség vagy veszteség közvetlenül az adott időszakra vonatkozó eredményben kerül elszámolásra. Beágyazott derivatívák esetén a Csoport a szerződéskötéskor eldönti, hogy a beágyazott derivatívát el kell-e különíteni az alapszerződéstől és elkülönült származékos ügyletként kell-e elszámolni. A későbbiekben nincs lehetőség a minősítés felülvizsgálatára. A fedezeti ügyletekre vonatkozó könyvelés nem folytatható, ha a fedezeti ügylet lejár, eladásra, felmondásra vagy lehívásra kerül, illetve ha a továbbiakban már nem elégíti ki a fedezeti ügyletekre vonatkozó számviteli követelményeket. Ebben az időpontban a cash flow fedezeti ügyletre saját tőkeként elkönyvelt halmozott nyereség vagy veszteség továbbra is saját tőkeként kerül kimutatásra mindaddig, míg az alapügylet nem realizálódik. Az ügylet realizálódásakor a saját tőkeként elszámolt nettó halmozott nyereséget vagy veszteséget az adott időszakra vonatkozó eredményben kell elszámolni. Ekkor a valós érték fedezeti instrumentum átértékelése is megszűnik. A konszolidált cash flow kimutatásban a fedezeti tevékenységből eredő pénzáram a fedezett instrumentumhoz kapcsolódó pénzárammal megegyező sorban jelenik meg. Ha egy előrejelzett ügylet várhatóan mégsem következik be, a fedezeti instrumentum kumulált nyereségei és veszteségei közvetlenül a konszolidált eredménykimutatás Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés során jelennek meg. A oldalakon található kiegészítő melléklet e beszámoló részét képezi. 16

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KONSZOLIDÁLT MÉRLEG...5 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...6 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8 1 ÁLTALÁNOS TUDNIVALÓK...11 2 SZÁMVITELI POLITIKA...11

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KONSZOLIDÁLT MÉRLEG...5 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...6 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8 1 ÁLTALÁNOS TUDNIVALÓK...11 2 SZÁMVITELI POLITIKA...11

K&H BANK ZRT. KONSZOLIDÁLT ÉVES BESZÁMOLÓ 2009. DECEMBER 31. TARTALOMJEGYZÉK

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2017. december 31. id li dg ii kt oa.l gl ay ss pi ag rn ee kd @ b ky hi.l hd ui k o. g a s p a r e k @ k h. h u

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2017. december 31. id li dg ii kt oa.l gl ay ss pi ag rn ee kd @ b ky hi.l hd ui k o. g a s p a r e k @ k h. h u

KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Adatok millió Ft-ban. Díj és jutalék bevételek Díj és jutalék ráfordítások (18 629) (17 054)

(17 054)") KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Kiegészítő melléklet 2017 Újra megállapított 2016 Kamat és kamatjellegű bevételek 92 704 93 389 Kamat és kamatjellegű ráfordítások (19 737) (23 367) Nettó kamat és kamatjellegű

KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Kiegészítő melléklet 2017 Újra megállapított 2016 Kamat és kamatjellegű bevételek 92 704 93 389 Kamat és kamatjellegű ráfordítások (19 737) (23 367) Nettó kamat és kamatjellegű

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2014. december 31. ildiko. gaspa rek@k h.hu Digitally signed by ildiko.gasparek@kh.hu DN: cn=ildiko.gasparek@kh.hu

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2014. december 31. ildiko. gaspa rek@k h.hu Digitally signed by ildiko.gasparek@kh.hu DN: cn=ildiko.gasparek@kh.hu

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2015. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2015. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2016. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2016. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

ildiko.g asparek @kh.hu Digitally signed by ildiko.gasparek@kh.hu DN: cn=ildiko.gasparek@kh.hu Date: 2018.04.18 18:21:34 +02'00' Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS

ildiko.g asparek @kh.hu Digitally signed by ildiko.gasparek@kh.hu DN: cn=ildiko.gasparek@kh.hu Date: 2018.04.18 18:21:34 +02'00' Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2018. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2018. december 31. KONSZOLIDÁLT ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2018. december 31. ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves beszámoló Független könyvvizsgálói jelentés Eredménykimutatás

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2018. december 31. ÉVES JELENTÉS TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves beszámoló Független könyvvizsgálói jelentés Eredménykimutatás

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Nemzetközi Számviteli Beszámolási Rendszerek. IAS 17 Lízing. Füredi-Fülöp Judit

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Értékpapírügyletek számvitele az IFRS alapján

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Pénzügyi számvitel VI. előadás. Értékpapírok

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

IAS 32, IAS 39, IFRS7, IFRS 9. IAS 39 Megjelenítés és értékelés. IAS 32 Bemutatás. IFRS 7 Közzétételek. IFRS 9 Pénzügyi instrumentumok.

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Féléves jelentés 2015

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

Egyszerűsített IFRS (KKV IFRS)

") Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

Sajátos értékelési szabályok

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Sajátos értékelési

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Sajátos értékelési

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Előterjesztések és határozati javaslatok a FuturAqua Nyrt november 8-án tartandó rendkívüli közgyűléséhez

Előterjesztések és határozati javaslatok a FuturAqua Nyrt. 2017. november 8-án tartandó rendkívüli közgyűléséhez A FuturAqua Ásványvíztermelő és Vagyonkezelő Nyilvánosan Működő Részvénytársaság (cégjegyzékszáma:

Előterjesztések és határozati javaslatok a FuturAqua Nyrt. 2017. november 8-án tartandó rendkívüli közgyűléséhez A FuturAqua Ásványvíztermelő és Vagyonkezelő Nyilvánosan Működő Részvénytársaság (cégjegyzékszáma:

IFRS 1 - TOTAL. Gazdasági események a 20X6. január 1-jei főkönyvi kivonat alapján:

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

Az értékpapír fogalma. Üzleti számvitel. Értékpapírok. Értékpapírok csoportosítása. Értékpapírok csoportosítása. Értékpapírok csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

(EGT-vonatkozású szöveg)

") 2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

Új IFRS standardok a változások kora

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

SZÁMVITEL MSC 2015/2016

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Az IFRS első alkalmazása

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

IFRS KLUB 2016.szeptember 14.

Pénzügyi instrumentumok IFRS 9 Besorolás és értékelés IFRS KLUB 2016.szeptember 14. Agenda Alapfogalmak Megjelenítés Amortizált bekerülési érték Üzleti modell teszt Cash flow teszt Gyakorlati kérdések

Pénzügyi instrumentumok IFRS 9 Besorolás és értékelés IFRS KLUB 2016.szeptember 14. Agenda Alapfogalmak Megjelenítés Amortizált bekerülési érték Üzleti modell teszt Cash flow teszt Gyakorlati kérdések

Féléves jelentés 2013

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Egyszerűsített éves beszámoló