Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon

|

|

|

- Tamás Dudás

- 9 évvel ezelőtt

- Látták:

Átírás

1 Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010

2 A Bank tőkemegfelelésének problematikája MŰKÖDŐ BANK CSŐDBE MENT BANK Hitelek (a várható veszteséggel (értékvesztés) csökkentve Betétek Hitelek (a várható veszteséggel (értékvesztés) csökkentve Betétek TŐKE TŐKEhiány Elegendő tőke áll-e a bank rendelkezésére a jövőbeni veszteségek fedezésére? Cook-mutató: 8% 2

3 Valószínűség A kockáztatott érték alapú kockázatmérés hitelkockázat esetén 0.90% Hitelezési veszteség eloszlása 0.80% 0.70% 0.60% Várható veszteség x% konfidencia 0.50% 0.40% 0.30% 0.20% 0.10% 0.00% Várható veszteség Tőkeigény Veszteség Extrém veszteség, amelyre nem készül fel a bank 3

4 A három pillér szabályozó vs. gazdasági tőke Basel II (CRD) 1. pillér MINIMÁLIS TŐKE- KÖVETELMÉNY Hitelkockázatok Piaci kockázatok Működési kockázatok A törvények, rendeletek megmondják, mit kell tenni, hogyan kell számolni 2. Pillér (ICAAP - SREP) FELÜGYELETI FELÜLVIZSGÁLAT Saját, belső tőkeszükséglet meghatározás minden jelentős kockázatra Felügyeleti értékelés Törvények, rendeletek előírják, lennie kell, de nem mondják meg, hogyan. 3. pillér NYILVÁNOSSÁG TÁJÉKOZTATÁSA Szavatoló tőke Kockázatok Kockázatkezelés Egyéb Törvények, rendeletek előírják, mit és hogyan. 4

FELÜGYELETI FELÜLVIZSGÁLAT Saját, belső tőkeszükséglet meghatározás minden jelentős kockázatra Felügyeleti értékelés")

5 Szabályozói vs. gazdássági tőke Szabályozói tőke Gazdasági tőke Rugalmasság Felügyelet által megszabott Nem rugalmas (fix szabályok) Tulajdonos igénye a portfolió jobb megismerése Rugalmas (bank választhatja a neki legjobb módszert) Fókusz Számviteli tételek Közgazdasági logika Cél Bankrendszer védelme, ennek megfelelő megbízhatósági szint Tulajdonosok által meghatározott védelmi szint (kockázati étvágy) 5

Fókusz Számviteli tételek Közgazdasági logika Cél Bankrendszer védelme, ennek")

6 Áttekintés Basel 2 alapelvek Hitelkockázat Sztenderd módszer Alap IRB Fejlett IRB Működési kockázat Részletes számítások példákon bemutatva 6

7 komplexitás 1. Pillér szabályozói tőkeszámítás megközelítései 7

8 1. Pillér: a tőkekövetelmény kiszámítása Tőkemegfelelési mutató (CAR): szavatolotoke kock. sulyozott _ eszk 12,5*( piaci _ kock mukodesi _ kock._ toke) 8% HITELKOCKÁZAT: Kockázattal súlyozott eszközérték (RWA) = kockázati súly (RW) * Kitettség (EAD) A kockázati súly (RW): Sztenderd módszer esetén a CRD által megadott értékek IRB (fejlett) módszer esetén a következő képlet adja (retail): 8

A kockázati súly (RW): Sztenderd módszer esetén a CRD által megadott értékek IRB")

9 1. pillér/hitelkockázat/sztandard módszer - kockázati súlyozás Minősítés AAA/ AA- A+ / A- BBB+ / BBB- BB+ / B- B- alatt Nincs Szuverén Bank 1. (ország1-gyel lerontva) Bank 2. (bank minősítés, 3hónapnál rövidebb) (20) 50 (20) 50 (20) 100 (50) 150 (150) 50 (20) Vállalat (külső minőítés) "BB-" -ig 150 "B+" -tól 100 (SME) RETAIL (kitettség <1Mio EUR (és <0.2% teljes retail portfolió): 35% jelzálog-fedezetes ügyletekre 75% egyébként 9

20 50 100 100 \"BB-\" -ig 150 \"B+\" -tól 100 (SME) RETAIL (kitettség <1Mio EUR (és <0.")

10 1. Pillér/Hitelkockázat/belső minősítésen alapuló módszer (IRB) Szabályozói hitelkockázati modell, ahol az intézmény becsülheti saját kockázati paramétereit: 1. PD bedőlési valószínűség / refaultráta 2. LGD veszteségráta (a bedőléskori kitettségből mennyi térül meg) 3. EAD bedőléskori (bruttó) kitettség 4. M(aturity) lejárati hossz 5. S vállalat árbevételének nagysága (50 millió EUR-nál kisebb vagy nagyobb) Vállalati portfólióra két változat: ALAP IRB (FIRB) Fejlett IRB (AIRB) 10

lejárati hossz 5.")

11 1. Pillér/Hitelkockázat/belső minősítésen alapuló módszer (IRB) Az alap-, és a fejlett IRB módszer Alap (FIRB): Belső minősítésen alapul A kockázati súlyozás függvényét a szabályozó határozza meg Belső becslés a PD-re, Szabályozói LGD és EAD Implicit, fix M Korlátozott biztosítékok Fejlett (AIRB): Belső minősítésen alapul A kockázati súlyozás függvényét a szabályozó határozza meg Belső becslés PD, LGD, EAD, M Széleskörű biztosítéki elismerés 11

12 1. Pillér/Hitelkockázat/belső minősítésen alapuló módszer (IRB) - Portfólió szegmentáció A belső minősítéses modell (IRB, Internal Ratings Based Approach) előfeltétele a lényegesen különböző kockázati sajátosságú alportfóliók létrehozása (szegmentáció): vállalkozások - SME 50 Mio, speciális ügyletek (SL) 5 alkategóriája projekt-, áru-, ingatlan-finanszírozás, energia, spekulatív) bankok és befektetési vállalkozások szuverén kockázatú elemek (államok, jegybankok) háztartások (SME 1 mio exp alatt) banki könyves részvénybefektetések + vásárolt követelések 12

háztartások (SME 1 mio exp alatt) banki könyves részvénybefektetések +")

13 1. Pillér/Hitelkockázat/belső minősítésen alapuló módszer (IRB) - IRB kockázatcsökkentés LGD értékek: alapmódszer: nem fedezett követelések esetén 45% alárendelt követelések esetén 75% pénzügyi biztosítékok (lsd. komplex módszerek) (F) lakás és kereskedelmi célú ing. (CRE/RRE) F<kitettség 30%-a LGD=45% kitettség 30%-a <F<kitettség 140%-a F>kitettség 140%-a LGD=35% LGD=45-35% vevőkövetelések (0-125%, min. 35%), egyéb fizikai (30-140%, min. 40%) fejlett módszer: saját fedezetértékelés és LGD számítás 13

F<kitettség 30%-a LGD=45% kitettség 30%-a <F<kitettség 140%-a F>kitettség 140%-a LGD=35% LGD=45-35% vevőkövetelések")

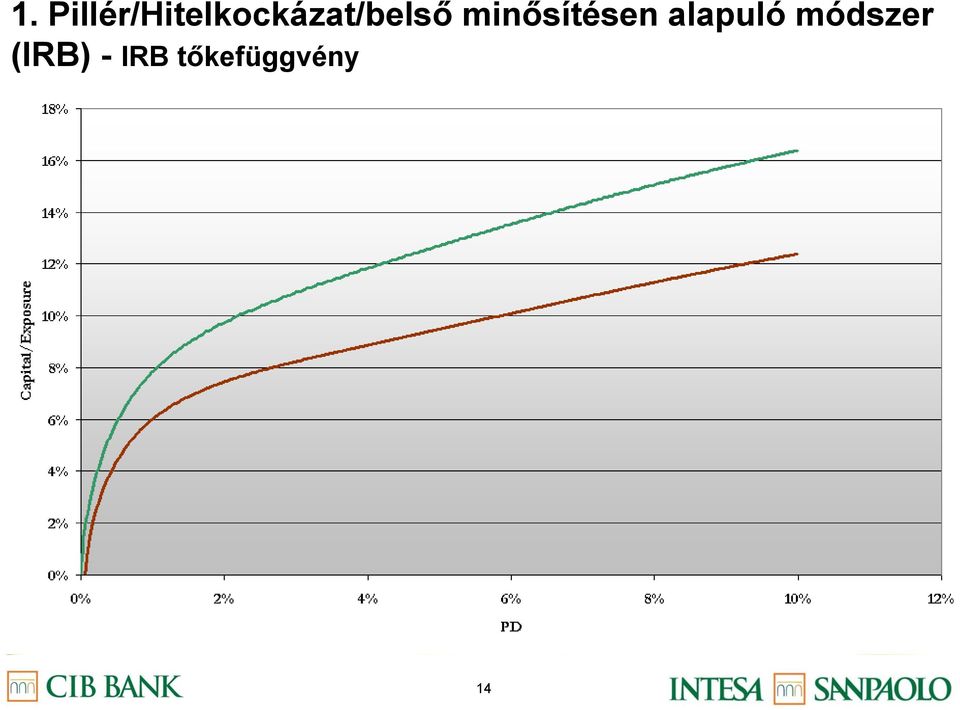

- IRB tőkefüggvény")

14 1. Pillér/Hitelkockázat/belső minősítésen alapuló módszer (IRB) - IRB tőkefüggvény 14

15 Bázel II és III hatása kockázatkezelési kultúra-váltás nem csak jogszabályi kényszer, hanem belső igény is a kockázat-kezelés fejlesztése nem öncél, cél a jobb üzleti döntések támogatása portfólió alapú kockázattudatosság teljeskörű, jól strukturált kockázatkezelési folyamatok, független kockázatkezelési szervezetek (validáció) pre a. Minimum core Tier 1 ráta 2 3,5 4,0 4,5 b. Tőkemegőrzési puffer ,625 1,25 1,875 2,5 c. Minimumcore Tier 1 ráta plusz tőkemegőrzési puffer (a+b) - 3,5 4 4,5 5,125 5,75 6,375 7 d. Minimum Tier 1 (alapvető tőke) ráta 4 4,5 5,5 6,0 e. Tőkemegfelelési mutató 8 8 f. Rendelkezésre álló szavatoló tőke plusz tőkemegőrzési puffer (e+b) ,625 9,25 9,875 10,5 15

- 3,5 4 4,5 5,125 5,75 6,375 7 d. Minimum Tier 1 (alapvető tőke) ráta 4 4,5 5,5 6,0 e. Tőkemegfelelési mutató 8 8 f.")

16 Basel I. Capital requirement Basel II. STA Capital requirement Basel II. Advanced Capital requirement Capital Requirements of CIB Group (billion HUF) 2008Q BI. Credit risk CIB BI. Credit risk IEB BI. Market Risk BII. Credit Risk STA BII. Op. Risk TSA BII. Credit risk IRB BII. AMA BII. Market Risk (Internal M.) 16

17 1. pillér/működési kockázat Alapmutató módszer (BIA) BIA: Előző 3 év bruttó bevételének átlaga*15% Sztenderd módszer (TSA) Fejlett módszer (AMA) TSA: Előző 3 év bruttó bevételének átlaga* 12-18%-a üzleti szegmensek szerint: Corporate Finance - 18% Trading and Sales - 18% Retail Banking - 12% Commercial Banking 15% Payment and Settlement - 18% Agency Services - 15% Asset management - 12% Retail Brokerage - 12% AMA: saját fejlesztésű modell 17

18 1. pillér/működési kockázat/ama Veszteségadat gyűjtés Belső veszteség adatok Működési kockázati tőkekövetelmény alapja Külső veszteség adatok Működési kockázati tőkekövetelmény alapja Scenario elemzés (SA) Működési kockázati tőkekövetelmény alapja Üzleti környezet elemzés Csoportszintű tőkeallokáció alapja Önértékelés 18

19 Számítási példák 19

20 Számítási példák Tőkeszámítás összefoglalás - 1 Mind a kitettséghez, mind a fedezethez kockázati súly kerül kiosztásra Kitettség érték és fedezet érték korrekciók elvégzése (Haircut-ok, volatilitási korrekciós tényezők) Túlfedezettségi és minimum követelmények (C*/ C**) FX haircut (devizaeltérésből származó volatilitási korrekciós tényező) Likviditási haircut (pénzügyi biztosíték likvidációs sajátosságaiból adód korrekciós tényező) Maturity haticut (lejárati eltérésből adódó korrekciós tényező) Kitettség fedezet allokáció (mely során a fedezetek szétosztásra kerülnek azon kitettségek között melyekhez hozzá vannak rendelve) Lineáris allokáció Optimális allokáció Fedezeti kockázati súlyok érvényesítése (kedvezmények) Kockázattal súlyozott kitettség érték meghatározása (RWA) Tőkekövetelmény meghatározása 20

Lineáris allokáció Optimális allokáció Fedezeti kockázati súlyok érvényesítése (kedvezmények) Kockázattal súlyozott kitettség érték meghatározása (RWA)")

21 Számítási példák Tőkeszámítás összefoglalás 2 1. RW kiosztás + korrekciók C Felh = C x (1-H C -H FX ) x (t-t*)/(t-t*), ahol C fedezet értéke H C likivitási haircut H FX deviza különbségből származó haricut T a kitettség lejáratáig a 157. szerint számított hátralevő évek száma, vagy legfeljebb 5 év; t a hitelkockázati fedezet lejáratáig a 157. szerint számított hátralevő évek száma és a T értéke, közül a kisebb; t* = 0,25 21

22 Számítási példák Tőkeszámítás összefoglalás 3 2. Kitettség fedezet allokálás feltételezve, hogy RW E1 > RW E2 = RW E3 Lineáris allokáció Optimális allokáció min(rwa) min(tőke) 22

23 Számítási példák Tőkeszámítás összefoglalás 4 3. Fedezeti RW, kedvezmények felhasználása + RWA számítás Általában igaz, hogy RW C < RW E, ezért érdemes felhasználni a fedezetek kockázat csökkentő hatását. Kockázattal súlyozott kitettség érték= (Korrigált kitettség érték Korrigált fedezet érték) x Kitettség kockázati súlya + Korrigált fedezeti érték x Fedezet kockázati súlya, azaz RWA = (E* - C*) x RW E + C* x RW C, illetve Tőkekövetelmény = RWA x 8%. Általában RW E > RW C 23

24 Számítási példák sztenderd módszer (külső minősítés alapján) Külső minősítés alapján, felügyelet által meghatározott kockázati súlyokat felhasználva A sztenderd módszer szerint a teljes ügyfélállományt az alábbi szegmensekbe kell besorolni: Központi kormánnyal és központi bankkal szembeni kitettség (szuverén) Regionális kormánnyal és helyi önkormányzattal szembeni kitettség Közszektorbeli intézménnyel szembeni kitettség Multilaterális fejlesztési bankkal szembeni kitettség Nemzetközi szervezettel szembeni kitettség Hitelintézettel vagy befektetési vállalkozással szembeni kitettség Vállalkozással szembeni kitettség Lakossággal szembeni kitettség A továbbiakban ezen ügyfélosztályok alapján kerül egy-egy példán keresztül bemutatásra a sztenderd tőkeszámítás. 24

25 Számítási példák sztenderd módszer (külső minősítés alapján)

26 Számítási példák sztenderd módszer Központi kormánnyal és központi bankkal szembeni kitettség - 1. Külföldi EU tagállammal szembeni, euróban denominált követelés, a kibocsátó állam devizaneme is euró. Az állam külső minősítései: S&P: AA- Moody s: Aa2 Követelés: EUR Megoldás: Mindkét minősítés az 1. minősítési kategóriába (bucket) tartozik, ezért az 1. minősítési kategóriához tartozó, a központi kormányzatra vonatkozó kockázati súllyal kell súlyozni a kitettséget a RWA meghatározásához. 0%. A 4. (2) alapján az alábbi kockázati súlyokat kell a minősítés alapján kiosztani: Hitelminősítési besorolás Kockázati súly 0% 20% 50% 100% 100% 150% Megj: A 4. (3) alapján Az Európai Unió tagállamának központi kormányával és központi bankjával szembeni, ezen központi kormány és központi bank nemzeti pénznemében fennálló (denominált) és finanszírozott kitettséghez nulla százalékos kockázati súlyt kell rendelni. 26

27 Számítási példák sztenderd módszer Központi kormánnyal és központi bankkal szembeni kitettség - 2. Magyar állammal szembeni, euróban denominált követelés, az állam deviza-kibocsátásra vonatkozó külső minősítései: S&P: BBB+ Moody s: A2 Fitch: BBB+ Követelés: EUR Megoldás: A három minősítés közül a BBB+ a 3. minősítési kategóriába esik, az A2 a 2. minősítési kategóriába esik ( use second best ). Hitelminősítési besorolás Kockázati súly 0% 20% 50% 100% 100% 150% DE! A kormány rendelet a fenti esetre az alábbiakat tartalmazza: 163. (1) - A 4. (3) bekezdésétől eltérően december 31-ig az Európai Unió bármely tagállamának központi kormányával vagy központi bankjával szembeni, bármely tagállam nemzeti pénznemében fennálló (denominált) és finanszírozott kitettséghez nulla százalékos kockázati súlyt kell rendelni. (USD esetén 50%) 27

28 Számítási példák sztenderd módszer Regionális kormánnyal és helyi önk. szembeni kitettség - 1. Magyar önkormányzattal szembeni, forintban denominált követelés. A követelés hátralévő lejárata 2,5 hónap. Az önkormányzat nem rendelkezik saját külső minősítéssel. A Magyar állam külső minősítései: S&P: BBB+ Moody s: A2 Fitch: A- Követelés: HUF Megoldás: A regionális kormánnyal és a helyi önkormányzattal szembeni kitettségre a hitelintézettel és a befektetési vállalkozással szembeni kitettségre alkalmazott kockázati súlyt kell alkalmazni, bizonyos korlátozásokkal(ld 5. (1)). A A2 és az A- a 2. minősítési kategóriába tartozik, így a 2. minősítési kategória hitelintézetekre vonatkozó kockázati súlyát kell alkalmazni. (50%) Központi kormány hitelminősítési besorolása Kitettség kockázati súlya 20% 50% 100% 100% 100% 150% 28

29 Számítási példák sztenderd módszer Regionális kormánnyal és helyi önk. szembeni kitettség - 2. Olasz tartománnyal szembeni, euróban denominált követelés, a követelés hátralévő lejárata 2 hónap. Az intézményekre alkalmazandó opció: 1. A tartomány külső minősítése: Moody s: A2 Olaszország külső minősítése : Moody s: Aa2 Követelés: EUR Megoldás: A hitelintézetek és a befektetési vállalkozással esetében azonban két opció lehetséges: 1. Központi kormányzati kockázati súlyozáson alapuló módszer, vagy 2. Hitelminősítésen alapuló módszer. Az Aa2 minősítés a 1. minősítési kategóriába tartozik 4. (2) alapján (0%), de annál egy kategóriával rosszabbat kell alkalmazni a tartományra, ha hátalévő < 3hó. (Ld 9. (5)) 20%. 2.opció alapján (saját minősítés) A2 a 2. minősítési kategóriába tartozik 50%. 29

30 Számítási példák sztenderd módszer Közszektorbeli intézménnyel szembeni kitettség 1. Duna TV-vel szembeni, forintban denominált követelés. A követelés hátralévő lejárata 2 hónap. Követelés: HUF Megoldás: Ha a közszektorbeli intézmény a központi kormányának irányítása alá tartozik és a központi kormány a közszektorbeli intézmény tartozásaiért jogszabály vagy szerződés erejénél fogva kezességet vagy garanciát vállal,, akkor a kitettségével szemben a központi kormánnyal azonos kockázati súlyozás alkalmazható. Az Európai Unió tagállamának központi kormányával és központi bankjával szembeni, ezen központi kormány és központi bank nemzeti pénznemében fennálló (denominált) és finanszírozott kitettséghez nulla százalékos kockázati súlyt kell rendelni. 0% 30

31 Számítási példák sztenderd módszer Multilaterális fejlesztési bankkal szembeni kitettség 1. A tőkekövetelmény számításakor az elismert külső hitelminősítő intézmény minősítése alapján kerül a kockázati súly meghatározásra. Kivételt képeznek ez alól a kormány rendelet 7. -ában felsorolt fejlesztési bankok, melyekkel szemben fennálló követelésekre 0% kockázati súlyt kell alkalmazni (pl: Afrikai Fejlesztési Bank, Európa Tanács Fejlesztési Bankja, Nemzetközi Újjáépítési és Fejlesztési Bank stb.). Hitelminősítési besorolás Kockázati súly 20% 50% 50% 100% 100% 150% 31

32 Számítási példák sztenderd módszer Nemzetközi szervezettel szembeni kitettség 1. A következő nemzetközi szervezetekkel szembeni kitettségek esetében nulla százalékos kockázati súly alkalmazandó: az Európai Közösség, a Nemzetközi Valutaalap, a Nemzetközi Fizetések Bankja. 32

33 Számítási példák sztenderd módszer Hitelintézettel vagy befektetési vállalkozással szembeni kitettség 1. Magyar bankkal szembeni, forintban denominált követelés, a követelés overnight. Az intézményekre alkalmazandó opció: 1. A Magyar állam külső minősítései: S&P: BBB+ Moody s: A2 Fitch: A- Követelés: HUF Megoldás: 9. (1) Hitelintézettel vagy befektetési vállalkozással szembeni kitettségekhez alkalmazandó kockázati súlyok (1. opció, azaz a központi kormány hitelminősítési besorolása alapján): Központi kormány hitelminősítési besorolása Kitettség kockázati súlya 20% 50% 100% 100% 100% 150% Az ország minősítése alapján a 2. minősítési kategóriához tartozó kockázati súlyt kellene alkalmazni (50%). Azonban figyelembe véve az eredeti lejárati időt (3 hónapnál kevesebb), alkalmazható egy kedvezmény, mely kimondja 9. (3) - az eredetileg legfeljebb három hónapos tényleges futamidejű, hitelintézettel vagy befektetési vállalkozással szembeni kitettséghez 20%-os kockázati súlyt kell rendelni. 33

34 Számítási példák sztenderd módszer Hitelintézettel vagy befektetési vállalkozással szembeni kitettség 2. Magyar bankkal szembeni, euróban denominált követelés, a követelés eredeti futamideje 1 év, hátralévő lejárata 2 hónap. Az intézményekre alkalmazandó opció: 1. Magyar állam külső minősítései: S&P: BBB+ Moody s: A2 Fitch: BBB+ Követelés: EUR Megoldás: A minősítések második legjobbika a 3. minősítési kategóriába tartozik, melyhez 100%-os kockázati súly tartozik. Hátralévő futamidőre vonatkozó kedvezmény 9. (5) nem alkalmazható, mivel a kitettség nem a hitelintézet székhelye szerinti tagállam nemzeti pénznemében fennálló (denominált) és finanszírozott. 100%. Központi kormány hitelminősítési besorolása Kitettség kockázati súlya 20% 50% 100% 100% 100% 150% 34

35 Számítási példák sztenderd módszer Vállalkozással szembeni kitettség 1. Magyar vállalattal szembeni, forintban denominált követelés. A kitettség eredeti lejárata 5 év. A vállalat külső minősítése: Moody s: A3 Követelés: HUF Megoldás: A kormány rendelet 10. (1) bekezdése alapján, ha van a vállalatnak elismert hitelminősítő által meghatározott minősítése és a tényleges futamidő több mint 1 év, akkor az alábbi kockázati súlyozást kell használni: Hitelminősítési besorolás Kockázati súly 20% 50% 100% 100% 150% 150% A vállalat elismert külső hitelminősítése a 2. minősítési kategóriába esik és eredetileg 5 éves, ezért a minősítési kategória vállalatokra kockázati súlyát kell alkalmazni. 50% (Megj.: Elismert külső hitelminősítő szervezet hitelminősítése hiányában a vállalkozással szembeni kitettséghez a 100%-os kockázati súly és a vállalkozás székhelye szerinti központi kormányhoz tartozó kockázati súly közül a magasabbat kell rendelni.) 35

36 Számítási példák sztenderd módszer Vállalkozással szembeni kitettség 2. Vállalati ügyféllel szembeni, forintban denominált követelés. A kitettség fedezésére kereskedelmi ingatlan szolgál. Az ingatlanra vonatkozó elfogadhatósági követelmények teljesülnek. A kitettség nem projekthitel. A vállalatnak elismert külső minősítő által kiadott minősítése nincs. Ingatlan piaci értéke: HUF Követelés: HUF Megoldás: 10. (3) Elismert külső hitelminősítő szervezet hitelminősítése hiányában a vállalkozással szembeni kitettséghez a száz százalékos kockázati súly és a vállalkozás székhelye szerinti központi kormányhoz tartozó kockázati súly közül a magasabbat kell rendelni (a kitettséghez rendelt kockázati súly megállapításakor RW E ). A lakóingatlannak nem minősülő ingatlanon alapított jelzálogjoggal fedezett kitettségrészhez 50% kockázati súlyt kell rendelni, ha az ingatlan a Magyar Köztársaság területén helyezkedik el, és az ügyfél minősítése és az ingatlan fedezeti értéke független egymástól, valamint a kötelezettség törlesztése legalább nyolcvan százalékban nem az ingatlanból származó bevételtől függ (a fedezethez rendelet kockázati súly). 50%-os kockázati súly min(piaci értékének 50%-ig, hbé 60%-a) 36

37 Számítási példák sztenderd módszer Vállalkozással szembeni kitettség 2. Előzőek alapján az ingatlan piaci értékének 50%-ig lehet a kitettség részt 50%-s kockázati súllyal, a fennmaradó kitettség részt 100%-os kockázati súllyal kell figyelembe venni a kockázattal súlyozott kitettség érték meghatározásakor. Fedezettlen kitettség rész RWA = 4000 HUF x 100% = 4000 HUF 50% 100% 50% 50% Fedezett kitettség rész RWA = 6000 HUF x 50% = 3000 HUF Kitettség: HUF Fedezet: HUF Ingatlan fedezet Korrigált fedezeti érték: 6000 HUF 37

38 Számítási példák sztenderd módszer Vállalkozással szembeni kitettség 3. Vállalati ügyféllel szembeni, kereskedelmi ingatlannal fedezett, forintban denominált követelés. Az ügylet 100 napja késedelemben van. Ingatlan piaci értéke: HUF Követelés: HUF Elszámolt értékvesztés: HUF Megoldás: A kilencven napot meghaladóan késedelembe esett és a 68. (5) bekezdése szerinti feltételeknek is megfelelő tételnek az (egyedileg) elszámolt értékvesztés és kockázati céltartalék értékével csökkentett összegéhez százötven százalékot kell rendelni, ha az elszámolt értékvesztés és kockázati céltartalék értéke kevesebb, mint a kitettség értékvesztés elszámolása és kockázati céltartalék képzése előtti bruttó értéke - elismert hitelkockázati fedezettel - nem biztosított részének húsz százaléka (kitettséghez rendelt kockázati súly). 13. (4) A kilencven napot meghaladóan késedelembe esett, és lakóingatlannak nem minősülő ingatlanon alapított jelzálogjoggal fedezett kitettséghez száz százalékos kockázati súlyt kell rendelni (fedezethez rendelt kockázati súly). 38

39 Számítási példák sztenderd módszer Vállalkozással szembeni kitettség 3. Előzőek alapján (először a fedezetet nem tekintve) mivel az elszámolt értékvesztés és a bruttó fedezetlen kitettség aránya nem éri el a 20%-ot ezért 150%-os kockázati súlyt kell a kitettséghez rendelni, azonban (figyelembe véve a fedezetet) létezik a teljes kitettséget fedező elismerő fedezet, ezért a nem lakóingatlan fedezett kitettség részhez 100%-os kockázati súlyt kell rendelni. Év/Ct 100% 150% 150% Fedezett kitettség rész RWA = 9000 HUF x 100% = 9000 HUF Bruttó kitettség: HUF Értékvesztés: 1000 HUF Nettó kitettség: kitettség céltartalékkal csökkentett értéke: HUF 1000 HUF = 9000 HUF Fedezet: HUF Kereskedelmi ingatlan 39

40 Számítási példák sztenderd módszer Lakossággal szembeni kitettség 1. Lakossági ügyféllel szembeni, forintban denominált követelés (folyószámlahitel). Követelés: HUF Megoldás: A kormány rendelet 11. -a alapján: A lakossággal szembeni kitettség osztályba tartozó kitettséghez hetvenöt százalékos kockázati súlyt kell rendelni (kitettséghez rendelt kockázati súly). (Megj.: Ebben az esetben egy fedezetlen kitettségről van szó.) 40

41 Számítási példák sztenderd módszer Lakossággal szembeni kitettség 2. Lakossági ügyféllel szembeni, jelzálog követelés, forintban. A fedezet lakóingatlan, az ingatlanra vonatkozó elfogadhatósági követelmények teljesülnek. Ingatlan piaci értéke: HUF Kiegészítő fedezet: óvadék, HUF, pénzügyi biztosíték beszámítás módja: átfogó módszer. Követelés: HUF Megoldás: A kormány rendelet 12. -a alapján lakóingatlant terhelő jelzálogjoggal fedezett kitettség-részhez 35% kockázati súlyt kell rendelni (fedezethez rendelt kockázati súly), ha a lakóingatlanban a tulajdonos lakik (vagy lakni fog) vagy bérbe adja (bérbe fogja adni) azt, az ügyfél minősítése és a lakóingatlan fedezeti értéke független egymástól, a kötelezettség törlesztése legalább nyolcvan százalékban nem a lakóingatlanból származó bevételtől függ, valamint a kitettség értéke nem haladja meg a lakóingatlan piaci értékének hetven százalékát (fedezeti érték korrekciója). 41

42 Számítási példák sztenderd módszer Lakossággal szembeni kitettség 2. Előzőek alapján az ügylet a következő ábrával szemléltethető. 0% Fedezett kitettség rész RWA = 1000 HUF x 0% = 0 HUF Fedezettlen kitettség rész RWA = 600 HUF x 75% = 450 HUF 75% 35% 70% 35% Fedezett kitettség rész RWA = 8400 HUF x 35% = 2940 HUF Kitettség: HUF Fedezet: HUF lakóingatlan Ingatlan fedezet a kitettség piaci értékének 70%-áig használható: 8400 HUF Kiegészítő fedezet: 1000 HUF óvadéki betét 42

43 Számítási példák belső minősítésen alapuló módszer (IRB) Kockázati súly számítása előre meghatározott képlet alapján, melynek a paramétereit a pénzintézet maga becsüli meg, állítja be, támasztja alá. Paraméterek: PD, LGD, M, S

44 Számítási példák belső minősítésen alapuló módszer (IRB) Az IRB módszerben az alábbi szegmensbesorolás alkalmazandó, mely során a leggyakrabban előforduló példákon keresztül bemutatásra kerül az IRB módszer: Központi kormánnyal vagy központi bankkal szembeni kitettség Hitelintézettel vagy befektetési vállalkozással szembeni kitettség Vállalkozással szembeni kitettség Lakossággal szembeni kitettség Részesedések Egyéb, nem hitelkötelezettséget megtestesítő eszköz

45 Számítási példák belső minősítésen alapuló módszer (IRB) Központi kormánnyal vagy központi bankkal szembeni kitettség 1. Külföldi EU tagállammal szembeni, euróban denominált követelés, a kibocsátó állam devizaneme is euró. Az állam külső minősítései: S&P: AA- Moody s: Aa2 Követelés: EUR Megoldás: A kormány rendelet 44. -a alapján hitelintézettel, befektetési vállalkozással vagy vállalkozással szembeni kitettség nemteljesítési valószínűsége legalább 0,03%, a 45. alapján elismert hitelkockázati fedezettel nem ellátott, nem alárendelt kitettség esetén: 45% nemteljesítéskori veszteségrátát kell alkalmaznia, illetve a 46. alapján a kitettség vonatkozásában a lejáratot kettő és fél évnek kell tekintenie, kivéve a repóügyletet, az értékpapír- vagy áru-kölcsönzési ügyletet, amely esetében fél évnek kell tekintenie a lejáratot. E = 1000 EUR PD = 0,01% PD = 0,03% LGD = 45% M = 2,5 év RW E = frw(pd,lgd,m) = 15,31% RWA = E x RW E = 1000 EUR x 15,31% = 153,1 EUR Tőkekövetelmény = 153,1 EUR x 8% = 12,248 EUR

46 Számítási példák belső minősítésen alapuló módszer (IRB) Hitelintézettel vagy befektetési vállalkozással szembeni kitettség 1. Magyar bankkal szembeni, forintban denominált követelés, a követelés overnight. A Magyar állam külső minősítései: S&P: BBB+ Moody s: A2 Fitch: A- Követelés: HUF Megoldás: A kormány rendelet 45. alapján elismert hitelkockázati fedezettel nem ellátott, nem alárendelt kitettség esetén: 45% nemteljesítéskori veszteségrátát kell alkalmaznia, illetve a 46. alapján a kitettsége vonatkozásában a lejáratot kettő és fél évnek kell tekintenie, kivéve a repóügyletet, az értékpapír- vagy áru-kölcsönzési ügyletet, amely esetében fél évnek kell tekintenie a lejáratot. E = HUF PD = 0,06% LGD = 45% M = 2,5 év RW E = frw(pd,lgd,m) = 79,98% RWA = E x RW E = HUF x 79,98%= 7998 HUF Tőkekövetelmény = 7998 HUF x 8% = 639,84 HUF

47 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 1. Vállalati ügyféllel szembeni, forintban denominált követelés. A kitettség fedezésére kereskedelmi ingatlan szolgál, az ingatlanra vonatkozó elfogadhatósági követelmények teljesülnek. A kitettség nem projekthitel. Külső minősítése nincs. Ingatlan piaci értéke: HUF Követelés: HUF Megoldás: A belső minősítésen alapuló módszer alkalmazása során a kitettséghez bevont fedezetek kockázat csökkentő hatása hasonlóan érvényesül, mint ahogyan azt a sztenderd módszer során bemutatásra került. A különbség annyi csupán, hogy a fedezetek hatása az LGD értékeken keresztül érvényesül azáltal, hogy a szabályozás által meghatározott fedezetlen LGD érték helyett a fedezettel fedezett részkitettsége a fedezethez rendelet, általában kedvezményesebb LGD érték alkalmazható így a fedezet kockázati súlyfüggvénye alacsonyabb értéket vesz fel.

48 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 1. A kormány rendelet a alapján a nemteljesítéskori veszteségrátára vonatkozó megkötések az (5) bekezdés szerint: LGD* nem hátrasorolt vagy feltételes követelések esetén LGD* hátrasorolt vagy feltételes követelések esetén A kitettség előírt minimális fedezettség szintje (C*) Ingatlan 35% 65% 30% 140% Követelés 35% 65% 0% 125% Egyéb biztosíték 40% 70% 30% 140% A kitettség előírt fedezettségi szintje a teljes nemteljesítéskori veszteségráta csökkentés elismeréséhez (C**)

49 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 1. Fedezett kitettség rész RWA = E x f(pd=1%,lgd=45%,m=2,5)= 1428,58 HUF x 97,85% = 1397,86 HUF PD = 1%, LGD = 45% LGD = 35% 140%-os túlfedezettség biztosítása LGD = 35% Fedezett kitettség rész RWA = E x f(pd=1%,lgd=35%,m=2,5) = 8571,42 HUF x 76,11% = 6523,71 HUF Kitettség: HUF Fedezet: HUF (piaci érték) E = HUF, RW E = f RW (PD,LGD E,M) = 98,85% (fedezetlen rész) LGD E = 45%, de ingatlannal fedezett rész esetében LGD C = 35% C = HUF, RW C = f RW (PD,LGD C,M) = 76,11% (ingatlannal fedezett rész) M = 2,5 év PD = 1% RWA = C x 100%/140% x RW C + (E C x 100%/140%) x RW E = 6523,71 HUF ,85 HUF = 7921,56 HUF Tőkekövetelmény = 7921,56 HUF x 8% = 633,72 HUF 49

50 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 2. Vállalati ügyféllel szembeni, forintban denominált követelés. Az ügylet 100 napja késedelemben van. Külső minősítése nincs. A kitettség fedezetéül rendelkezésre áll egy óvadéki betét. Az ügyletre értékvesztést számoltak el. Óvadéki betét: 1000 HUF Elszámolt értékvesztés: 3500 HUF Követelés: HUF Megoldás: A belső minősítésen alapuló módszer esetén a kitettség értéke nem csökken az elszámolt értékvesztés mértékével a tőkeszámítás megállapítása előtt, tehát az eredeti követelés értéke lesz a kitettség. Azonban ha egy vállalat 90 napot meghaladó késedelembe esett, akkor a rá vonatkozó PD érték 100%-ra változik. A kormány rendelet 30. (2) bekezdése alapján ha PD = 1, és ha a hitelintézet a 45. (1) bekezdése szerinti nemteljesítéskori veszteségráta értéket alkalmazza, a kockázati súly értéke nulla. 50

51 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 3. Vállalati ügyféllel szembeni, forintban denominált követelés. A kitettség fedezetéül nem lakó ingatlan és kiegészítő fedezetként óvadéki betét áll rendelkezésre. Az ügyletre értékvesztést számoltak el. Óvadéki betét: 1000 HUF Ingatlan piaci értéke: HUF Elszámolt értékvesztés: 3500 HUF Követelés: HUF Megoldás:Az IRB módszer esetén az elszámolt értékvesztés nem csökkenti a kitettség értékét, tehát az eredeti kitettség értékkel kell számolni. A kormány rendelet a alapján a nemteljesítéskori veszteségrátára vonatkozó megkötések az (5) bekezdés szerint: LGD* nem hátrasorolt vagy feltételes követelések esetén LGD* hátrasorolt vagy feltételes követelések esetén A kitettség előírt minimális fedezettség szintje (C*) Ingatlan 35% 65% 30% 140% Követelés 35% 65% 0% 125% Egyéb biztosíték 40% 70% 30% 140% A kitettség előírt fedezettségi szintje a teljes nemteljesítéskori veszteségráta csökkentés elismeréséhez (C**) 51

52 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 3. A kormány rendelet 151. ad útmutatást: Ha a hitelintézet a belső minősítésen alapuló módszert alkalmazza és a kitettséget a 96. (2) bekezdés szerinti (elismert) pénzügyi biztosíték, ingatlan vagy ingó vagyontárgyat terhelő dologi biztosíték együttesen fedezi, akkor a Harmadik Rész vonatkozásában nemteljesítéskori veszteségráta értéknek a (2)- (3) bekezdés szerint számított tényleges nemteljesítéskori veszteségráta értéket (LGD* [145. ]) kell tekinteni. (2) A hitelintézet a kitettség volatilitási korrekciós tényezővel - a 137. szerinti - korrigált kitettség értékét úgy osztja meg, hogy az egyes részekhez csak azonos, a 96. (2) bekezdése szerinti biztosítékot rendel, és külön megjeleníti a fedezettel el nem látott részértéket. (3) A kitettség (2) bekezdésnek megfelelően megosztott részértékeire a tényleges nemteljesítéskori veszteségráta értéket az egyes kitettség-részértékek fedezeteinek figyelembevételével kell meghatározni. 52

53 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség kitettség Rész (E1) PD LGD E Garancia fedezet (Cg) PDg = 0,3% Korrekció Garancia fedezet (Cg*) LGD* = E*/E x LGD E LGD* = (E1-Cg*) / E1 x LGD E 2. kitettség Rész (E2) PD Értékpapír fedezet (Cr) Korrekció Értékpapír fedezet (Cr*) LGD* = E*/E x LGD E LGD* = (E2-Cr*) / E2 x LGD E LGD E 3. kitettség Rész PD Fedezetlen Fedezetlen LGD* = 45% LGD E 53

54 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 3. LGD C =? Fedezett kitettség rész LGD = E* / E x LGD E = (E C) / E x 45% = (1000 HUF 1000HUF)/1000 HUF x 45% = 0% RWA = 0 HUF Fedezettlen kitettség rész PD = 1,2%, LGD E =45% LGD C = 35% 140%-os túlfedezettség biztosítása LGD C = 35% RWA = f(pd,lgd E,,M) = 428,58 HUF x 104,23% = 446,7 HUF Fedezett kitettség rész RWA = f(pd,lgd C,,M) = 8571,42 HUF x 81,06% = 6948 HUF Kitettség: HUF Fedezet: HUF lakóingatlan A túlfedezettségi arány biztosításához a fedezetből felhasználható rész: 8571,42 HUF Kiegészítő fedezet: 1000 HUF óvadéki betét E = HUF RW E = f(pd E, LGD E, M)= 104,23% ( fedezeteln rész kockázati súlya) C 1 = HU C 1 * = 1/1,4 x C 1 = 8571,42 HUF (ingatlan korrigált fedezeti értéke) RW C1 = f(pd E, LGD C, M) =81,06% (ingatlannal fedezett rész kockázati súlya) C 2 = 1000 HUF C 2 * (1-0-0) x C 1 = 1000 HUF (óvadék korrigált fedezeti értéke) RW C2 = 0% (óvadékkal fedezett rész kockázati súlya) RWA = (E C 1 * - C 2 ) x RW E + C 1 * x RW C1 + C 2 x RW C2 = 446,7 HUF HUF + 0 HUF = 7394,7 HUF Tőkekövetelmény = 7394,7 HUF x 0,08 = 591,57 HUF 54

55 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 4. Vállalattal szembeni követelés, 4év hátralévő lejárati idővel, részvény fedezettel. A vállalatra vonatkozó nemteljesítési valószínűség 1%. A részvény tőzsdeindexben szerepel. A pénzügyi biztosíték értékelése az átfogó módszer alapján történik, felügyeleti volatilitási korrekciós tényezőket használva és a likvidációhoz szükséges időtartamot 10 napnak feltételezve. További fedezetként 2év hátralévő lejárati idejű bankgarancia került bevonásra, mely bankra vonatkozó nemteljesításkori valószínűség 0,3%. Követelés: 50 EUR Részvény piaci értéke: HUF Bankgarancia értéke: 1000 HUF Megoldás:A pénzügyi biztosítékok átfogó módszerét és a felügyeleti volatilitási korrekciós tényezőket használva, a kormány rendelet 139. alapján az elfogadott tőzsde fő indexében szereplő részvények, átváltoztatható kötvények volatilitási korrekciós tényezője 10 napos likvidációs időtartamot feltételezve 15%. Devizanem eltérésből adódó volatilitási korrekciós tényező 8%. A 145., 151. és a 158. alapján a következő módon kell a tőkekövetelmény megállapítani: 55

56 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 4. Garanciával fedezett kitettség rész (garantőr = PDg) C* = Cg x (t-t*)/(t-t*) = 1000 HUF x (2-0,25)/(4-0,25) = 1000 HUF x 0,466 = 466,66 HUF LGD = E*/E x LGD E = (1000 HUF 466,66 HUF) / 1000 HUF x 45% = 24% RWA = E x f RW (PDg,LGD,,M) = 1000 HUF x 30,74% = 307,4 HUF Lejárati eltérés korrekció LGD C =? LGD C = 24% Fedezettlen kitettség rész PD = 1%, LGD E =45% LGD*=? Haircutok alkalmazása LGD C = 10,83% RWA = f(pd,lgd E,,M) = 3000 HUF x 97,85% = 2935,5 HUF Részvény fedezett kitettség rész LGD = E*/E x LGD E = ( ) / 8500 x 45% = = 10,83% RWA = E x f RW (PD,LGD C,,M) = 8500 HUF x 23,55% = 2001,75 HUF Kitettség: 50 EUR = HUF 4év lejáratig Fedezet: 8500 HUF Indexált részvény Korrigált fedezeti érték= C* = C x (1 Hc Hfx) = 8500 HUF x ( 1 0,15 0,08) = 6545 HUF Kiegészítő fedezet: 1000 HUF Bankgatancia 2év a lejáratig E = 50 EUR = HUF PD E = 1%, LGD E =45%, M = 2,5 év PD G = 0,3%, RWA gar. = 1000 HUF x 30,74% = 307,4 HUF RWA részv. = 8500 x 23,55% = 2001,75 HUF RWA fed.len. = 3000 HUF x 98,85% = 2935,5 HUF Tőkekövetelmény = (RWA gar. + RWA részv. + RWA fed.len) x 8% = 5244,65 HUF x 8% = 419,57 HUF 56

57 Számítási példák belső minősítésen alapuló módszer (IRB) Vállalkozással szembeni kitettség 5. Projekt vállalattal szembeni HUF követelés. A projekt vállalat a belső minősítése alapján a 4. minősítési kategóriába tartozik. A hátralévő futamidő 1év. Követelés: 5000 HUF Megoldás: A kormány rendelet 30. (5) bekezdése alapján: A vállalkozással szembeni kitettségi osztályon belül, mint különleges hitelezési kitettség alosztályba sorolt kitettség kockázati súlyát, ha a hitelintézet nemteljesítési valószínűségre vonatkozó becslései nem tesznek eleget a XIII. Fejezetben meghatározott minimumkövetelményeknek, akkor a következők szerint kell meghatározni: Fennmaradó lejárat 1. kategória 2. kategória 3. kategória 4. kategória 5. kategória Kevesebb, mint 2,5 év 50% 70% 115% 250% 0% Legalább 2,5 év 70% 90% 115% 250% 0% E = 5000 HUF RW = 250% RWA = 5000 HUF x 250% = HUF Tőkekövetelmény = RWA x 8% = 1000 HUF 57

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

NYILVÁNOSSÁGRA HOZATAL 2012. ÉV ADATAI ALAPJÁN

NYILVÁNOSSÁGRA HOZATAL A 2012. ÉV ADATAI ALAPJÁN Tartalomjegyzék 1 Bevezetés...4 2 A saját tőke elemi és változásai...4 3 Kockázatkezelés elvei, módszerei...6 3.1 A Takarékszövetkezet kockázati stratégiája...6

NYILVÁNOSSÁGRA HOZATAL A 2012. ÉV ADATAI ALAPJÁN Tartalomjegyzék 1 Bevezetés...4 2 A saját tőke elemi és változásai...4 3 Kockázatkezelés elvei, módszerei...6 3.1 A Takarékszövetkezet kockázati stratégiája...6

2002. ELSÕ ÉVFOLYAM 2. SZÁM 13

2002. ELSÕ ÉVFOLYAM 2. SZÁM 13 14 HITELINTÉZETI SZEMLE SZÕKE MAGDOLNA A HITELKOCKÁZAT MÉRÉSÉNEK SZTENDERD MÓDSZERE ÉS A KOCKÁZAT CSÖKKENTÉSE AZ ÚJ BÁZELI TÕKEEGYEZMÉNY TERVEZETÉBEN A nemzetközileg aktív

2002. ELSÕ ÉVFOLYAM 2. SZÁM 13 14 HITELINTÉZETI SZEMLE SZÕKE MAGDOLNA A HITELKOCKÁZAT MÉRÉSÉNEK SZTENDERD MÓDSZERE ÉS A KOCKÁZAT CSÖKKENTÉSE AZ ÚJ BÁZELI TÕKEEGYEZMÉNY TERVEZETÉBEN A nemzetközileg aktív

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM.

KORM.") A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

A Bank a hitelezési kockázat tőkekövetelményét a sztenderd módszerrel és a működési kockázat tőkekövetelményét az alapmutató módszerrel számítja.

A Bank of China Hungária Zrt. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet alapján az alábbi tájékoztatást teszi közzé 2010. december 31.-i mérlege

A Bank of China Hungária Zrt. A hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. kormány rendelet alapján az alábbi tájékoztatást teszi közzé 2010. december 31.-i mérlege

Bankmenedzsment. Szabályozás

Bankmenedzsment Szabályozás Kötelező és ajánlott irodalom Kötelező irodalom: Ligeti S. - Sulyok-Pap M. (szerk.): Banküzemtan - egyetemi tankönyv XI. és XII. fejezet Ajánlott irodalom: Mérő Katalin (2005):

Bankmenedzsment Szabályozás Kötelező és ajánlott irodalom Kötelező irodalom: Ligeti S. - Sulyok-Pap M. (szerk.): Banküzemtan - egyetemi tankönyv XI. és XII. fejezet Ajánlott irodalom: Mérő Katalin (2005):

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt.

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt. A Concorde Értékpapír Zrt. (továbbiakban: Concorde, Társaság) az Európai

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt. A Concorde Értékpapír Zrt. (továbbiakban: Concorde, Társaság) az Európai

Felügyeleti álláspont az új tőkeszabályozás alkalmazásával kapcsolatban beérkező kérdésekre

Felügyeleti álláspont az új tőkeszabályozás alkalmazásával kapcsolatban beérkező kérdésekre I. Sztenderd módszer 1. A sztenderd módszert alkalmazó intézmény az ingatlannal fedezett kitettségek (35%, 50%

Felügyeleti álláspont az új tőkeszabályozás alkalmazásával kapcsolatban beérkező kérdésekre I. Sztenderd módszer 1. A sztenderd módszert alkalmazó intézmény az ingatlannal fedezett kitettségek (35%, 50%

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk

, a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk") A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

A TERMÉK ÖSSZEFOGLALÁSA* TŐKEPIACI TÁJÉKOZTATÁS PÉNZÜGYI ESZKÖZ EGYES ADATAIRÓL+

NYILVÁNOS KIBOCSÁTÁS: 3 ÉVES, FELTÉTELESEN TŐKEVÉDETT, A GOOGLE INC. (A. OSZTÁLY) ÉS A HEWLETT-PACKARD CO. RÉSZVÉNYEIHEZ KÖTÖTT MAGYAR FORINTBAN DENOMINÁLT VISSZAHÍVHATÓ KÖTVÉNY A TERMÉK ÖSSZEFOGLALÁSA*

NYILVÁNOS KIBOCSÁTÁS: 3 ÉVES, FELTÉTELESEN TŐKEVÉDETT, A GOOGLE INC. (A. OSZTÁLY) ÉS A HEWLETT-PACKARD CO. RÉSZVÉNYEIHEZ KÖTÖTT MAGYAR FORINTBAN DENOMINÁLT VISSZAHÍVHATÓ KÖTVÉNY A TERMÉK ÖSSZEFOGLALÁSA*

2011. évi kockázatkezelési jelentés Erste Lakástakarék Zrt. A közzétett adatok 2011.12.31-i állapotot tükröznek

2011. évi kockázatkezelési jelentés Erste Lakástakarék Zrt. A közzétett adatok 2011.12.31-i állapotot tükröznek 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 2.1. A kockázatok kezelésére

2011. évi kockázatkezelési jelentés Erste Lakástakarék Zrt. A közzétett adatok 2011.12.31-i állapotot tükröznek 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 2.1. A kockázatok kezelésére

TÁJÉKOZTATÓ. Befektetési jegyeinek nyilvános folyamatos forgalmazásához. Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt.

TÁJÉKOZTATÓ az Aberdeen Diversified Growth Alapok Alapja Befektetési jegyeinek nyilvános folyamatos forgalmazásához Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt. Forgalmazó: UniCredit Bank

TÁJÉKOZTATÓ az Aberdeen Diversified Growth Alapok Alapja Befektetési jegyeinek nyilvános folyamatos forgalmazásához Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt. Forgalmazó: UniCredit Bank

Nyilvánosságra hozatal

Nyilvánosságra hozatal A Hatvan és Vidéke Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 137/A és A hitelintézetek nyilvánosságra hozatali követelményének

Nyilvánosságra hozatal A Hatvan és Vidéke Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 137/A és A hitelintézetek nyilvánosságra hozatali követelményének

A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ

MÓDSZERTANI ÚTMUTATÓ") A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ 2008. február Az útmutató megírásában részt vettek: Szponzor: Koordinátor: Mérő Katalin, Varga Csaba Matusek Judit, Csordás Katalin Csoporttagok:

A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ 2008. február Az útmutató megírásában részt vettek: Szponzor: Koordinátor: Mérő Katalin, Varga Csaba Matusek Judit, Csordás Katalin Csoporttagok:

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE 2013.12.31 Tartalomjegyzék 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 3. Kiemelt kockázatkezelési alapelvek...

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE 2013.12.31 Tartalomjegyzék 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 3. Kiemelt kockázatkezelési alapelvek...

2012. évi kockázatkezelési jelentés Kvalitatív adatok. Erste Bank Hungary Zrt.

2012. évi kockázatkezelési jelentés Kvalitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2012.12.31-i állapotot tükröznek 1. Általános információk... 2 1.1. Bank neve... 2 1.2. A számviteli és

2012. évi kockázatkezelési jelentés Kvalitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2012.12.31-i állapotot tükröznek 1. Általános információk... 2 1.1. Bank neve... 2 1.2. A számviteli és

MNB-tanulmányok 47. Hitelbiztosítékok hazai szabályozása, különös tekintettel a CRD elvárásaira PÓRA ANDRÁS DR. SZÉPLAKI VALÉRIA

MNB-tanulmányok 47. 2006 PÓRA ANDRÁS DR. SZÉPLAKI VALÉRIA Hitelbiztosítékok hazai szabályozása, különös tekintettel a CRD elvárásaira Póra András dr. Széplaki Valéria Hitelbiztosítékok hazai szabályozása,

MNB-tanulmányok 47. 2006 PÓRA ANDRÁS DR. SZÉPLAKI VALÉRIA Hitelbiztosítékok hazai szabályozása, különös tekintettel a CRD elvárásaira Póra András dr. Széplaki Valéria Hitelbiztosítékok hazai szabályozása,

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

Takarekszovetkezeti Integracio. Felkészülés közösen. (Gyakorlati problémák, javaslatok)

") Felkészülés közösen (Gyakorlati problémák, javaslatok) ÚJ TŐKEMEGFELELÉSI S Z A B Á L Y O Z Á S P(1) MINIMÁLIS TŐKE- KÖVETELMÉNY Hitelkockázatok Piaci kockázatok Működési kockázatok A törvények, rendeletek

Felkészülés közösen (Gyakorlati problémák, javaslatok) ÚJ TŐKEMEGFELELÉSI S Z A B Á L Y O Z Á S P(1) MINIMÁLIS TŐKE- KÖVETELMÉNY Hitelkockázatok Piaci kockázatok Működési kockázatok A törvények, rendeletek

NYILVÁNOSSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSE

Környe-Bokod Takarékszövetkezet NYILVÁNOSSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSE A 2013. ÉVI ÜZLETI ÉVRŐL Kelt: Környe, 2014. május 14. a Takarékszövetkezet vezetője A Környe-Bokod Takarékszövetkezet

Környe-Bokod Takarékszövetkezet NYILVÁNOSSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSE A 2013. ÉVI ÜZLETI ÉVRŐL Kelt: Környe, 2014. május 14. a Takarékszövetkezet vezetője A Környe-Bokod Takarékszövetkezet

BEFEKTETÉSI INFORMÁCIÓK KOCKÁZATI TÁJÉKOZTATÓ HATÁLYOS: 2014. JÚLIUS 07. NAPJÁTÓL

BEFEKTETÉSI INFORMÁCIÓK KOCKÁZATI TÁJÉKOZTATÓ HATÁLYOS: 2014. JÚLIUS 07. NAPJÁTÓL 1 TARTALOMJEGYZÉK 1 BEVEZETÉS... 5 2 ÁLTALÁNOS BEFEKTETÉSI KOCKÁZATOK... 6 2.1 PIACI KOCKÁZAT... 6 2.1.1 Árfolyam kockázat...

BEFEKTETÉSI INFORMÁCIÓK KOCKÁZATI TÁJÉKOZTATÓ HATÁLYOS: 2014. JÚLIUS 07. NAPJÁTÓL 1 TARTALOMJEGYZÉK 1 BEVEZETÉS... 5 2 ÁLTALÁNOS BEFEKTETÉSI KOCKÁZATOK... 6 2.1 PIACI KOCKÁZAT... 6 2.1.1 Árfolyam kockázat...

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel. Kockázati jelentés. 2013-as pénzügyi év 2013.12.31

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel Kockázati jelentés 2013-as pénzügyi év 2013.12.31 [Ez az oldal szándékosan maradt üresen.] 2/99 oldal Tartalomjegyzék I. fejezet

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel Kockázati jelentés 2013-as pénzügyi év 2013.12.31 [Ez az oldal szándékosan maradt üresen.] 2/99 oldal Tartalomjegyzék I. fejezet

Kifizetési összefoglaló: Az alábbiak csak a termék legfőbb tulajdonságait foglalják Kibocsátó:

NYILVÁNOS KIBOCSÁTÁS: 3 ÉVES FELTÉTELESEN TŐKEVÉDETT, A BOEING CO. AND SEADRILL LTD. RÉSZVÉNYEIHEZ KÖTÖTT, EURÓBAN DENOMINÁLT VISSZAHÍVHATÓ KÖTVÉNY KIBOCSÁTÓ: SG ISSUER, GARANCIAVÁLLALÓ: SOCIÉTÉ GÉNÉRALE

NYILVÁNOS KIBOCSÁTÁS: 3 ÉVES FELTÉTELESEN TŐKEVÉDETT, A BOEING CO. AND SEADRILL LTD. RÉSZVÉNYEIHEZ KÖTÖTT, EURÓBAN DENOMINÁLT VISSZAHÍVHATÓ KÖTVÉNY KIBOCSÁTÓ: SG ISSUER, GARANCIAVÁLLALÓ: SOCIÉTÉ GÉNÉRALE

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele az Európai Parlament és a Tanács 575/2013/EU hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele az Európai Parlament és a Tanács 575/2013/EU hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és

Lébény-Kunsziget Takarékszövetkezet Cg: 08-02-000933 9155. Lébény, Fő u. 85. KSH: 10112786 6419 122 08

Lébény-Kunsziget Takarékszövetkezet Cg: 08-02-000933 9155. Lébény, Fő u. 85. KSH: 10112786 6419 122 08 Lébény-Kunsziget Takarékszövetkezet a Hpt. 137/A -a és a 234/2007(IX.4.) Korm.rendeletnek megfelelően

Lébény-Kunsziget Takarékszövetkezet Cg: 08-02-000933 9155. Lébény, Fő u. 85. KSH: 10112786 6419 122 08 Lébény-Kunsziget Takarékszövetkezet a Hpt. 137/A -a és a 234/2007(IX.4.) Korm.rendeletnek megfelelően

Érvényes: 2010. 10. 29-től CIB RENT ZRT. ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK OPERATÍV LÍZING INGÓSÁGOK

Érvényes: 2010. 10. 29-től CIB RENT ZRT. ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK OPERATÍV LÍZING INGÓSÁGOK A CIB Rent Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzékszám: 01-10-044460) mint Lízingbeadó (a továbbiakban:

Érvényes: 2010. 10. 29-től CIB RENT ZRT. ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK OPERATÍV LÍZING INGÓSÁGOK A CIB Rent Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzékszám: 01-10-044460) mint Lízingbeadó (a továbbiakban:

KONDÍCIÓS LISTA a svájci frank alapú CIB-Fundamenta Duett Hitelprogramra vonatkozóan. Jelen Kondíciós lista vonatkozik az alábbi szerződésekre:

Jelen Kondíciós lista vonatkozik az alábbi szerződésekre: 1. 2015. február 1. előtt svájci frank alapú (deviza alapú) kölcsönszerződésre, amely 2015. február 1- jétől HUF alapú kölcsönszerződésre módosul,

Jelen Kondíciós lista vonatkozik az alábbi szerződésekre: 1. 2015. február 1. előtt svájci frank alapú (deviza alapú) kölcsönszerződésre, amely 2015. február 1- jétől HUF alapú kölcsönszerződésre módosul,

ZEMPLÉN TAKARÉKSZÖVETKEZET Nyilvánosságra hozatali követelményei

1.BEVEZETÉS ZEMPLÉN TAKARÉKSZÖVETKEZET Nyilvánosságra hozatali követelményei A Zemplén Takarékszövetkezet a hitelintézetekről és pénzügyi vállalkozásokról szóló 1996.évi CXII. törvény( Hpt.) 137/A - a

1.BEVEZETÉS ZEMPLÉN TAKARÉKSZÖVETKEZET Nyilvánosságra hozatali követelményei A Zemplén Takarékszövetkezet a hitelintézetekről és pénzügyi vállalkozásokról szóló 1996.évi CXII. törvény( Hpt.) 137/A - a

HITEL HIRDETMÉNY lakossági ügyfelek részére 1

HITEL HIRDETMÉNY lakossági ügyfelek részére 1 1 A 2016. január 05-től szerződött ügyletekre PILLÉR Takarékszövetkezet 1 A hirdetményben szereplő konstrukciókra vonatkozóan A kamatszámítás módja: A Takarékszövetkezet

HITEL HIRDETMÉNY lakossági ügyfelek részére 1 1 A 2016. január 05-től szerződött ügyletekre PILLÉR Takarékszövetkezet 1 A hirdetményben szereplő konstrukciókra vonatkozóan A kamatszámítás módja: A Takarékszövetkezet

FHB LÍZING ZRT. KONDÍCIÓS LISTA

FHB LÍZING ZRT. KONDÍCIÓS LISTA Az FHB Lízing Zrt. hivatalos tájékoztatója zálogkölcsön és pénzügyi ingatlanlízing termékek esetén alkalmazott, kondíciókról, díjakról, jutalékokról és ezek teljesítési

FHB LÍZING ZRT. KONDÍCIÓS LISTA Az FHB Lízing Zrt. hivatalos tájékoztatója zálogkölcsön és pénzügyi ingatlanlízing termékek esetén alkalmazott, kondíciókról, díjakról, jutalékokról és ezek teljesítési

A jelen konstrukció értékesítése megszüntetésre került, új hitelkérelmet a Takarékszövetkezet nem fogad be.

A jelen konstrukció értékesítése megszüntetésre került, új hitelkérelmet a Takarékszövetkezet nem fogad be. LAKOSSÁGI DEVIZA ALAPÚ LAKÁSCÉLÚ HITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó

A jelen konstrukció értékesítése megszüntetésre került, új hitelkérelmet a Takarékszövetkezet nem fogad be. LAKOSSÁGI DEVIZA ALAPÚ LAKÁSCÉLÚ HITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó

OTP Bank Nyrt. Tájékoztató a 2009. évi eredményről. Budapest, 2010. március 2.

OTP Bank Nyrt. Tájékoztató a 2009. évi eredményről Budapest, 2010. március 2. KONSZOLIDÁLT ÖSSZEFOGLALÓ 1 ÉS RÉSZVÉNY INFORMÁCIÓK Eredménykimutatás millió forintban 2008 2009 Y/Y 2008 4Q 2009 3Q 2009 4Q

OTP Bank Nyrt. Tájékoztató a 2009. évi eredményről Budapest, 2010. március 2. KONSZOLIDÁLT ÖSSZEFOGLALÓ 1 ÉS RÉSZVÉNY INFORMÁCIÓK Eredménykimutatás millió forintban 2008 2009 Y/Y 2008 4Q 2009 3Q 2009 4Q

Finanszírozási lehetőségek közbeszerzéshez kapcsolódóan

Finanszírozási lehetőségek közbeszerzéshez kapcsolódóan MKB Bank ZRt. 2011.03. MKB Bank Zrt. Komplex szolgáltatások Az MKB Csoport az egyetlen magyar pénzügyi csoport, mely teljesen univerzális: komplex,

Finanszírozási lehetőségek közbeszerzéshez kapcsolódóan MKB Bank ZRt. 2011.03. MKB Bank Zrt. Komplex szolgáltatások Az MKB Csoport az egyetlen magyar pénzügyi csoport, mely teljesen univerzális: komplex,

A Hévíz és Vidéke Takarékszövetkezet 2013. évi üzleti évről szóló nyilvánosságra hozatali követelményének teljesítése

A Hévíz és Vidéke Takarékszövetkezet 2013. évi üzleti évről szóló nyilvánosságra hozatali követelményének teljesítése I. BEVEZETÉS A Hévíz és Vidéke Takarékszövetkezet ezúton hozza nyilvánosságra az 1996.

A Hévíz és Vidéke Takarékszövetkezet 2013. évi üzleti évről szóló nyilvánosságra hozatali követelményének teljesítése I. BEVEZETÉS A Hévíz és Vidéke Takarékszövetkezet ezúton hozza nyilvánosságra az 1996.

VALIDÁCIÓS KÉZIKÖNYV

VALIDÁCIÓS KÉZIKÖNYV A BELSŐ MINŐSÍTÉSEN ALAPULÓ MÓDSZEREK ÉS A MŰKÖDÉSI KOCKÁZAT FEJLETT MÉRÉSI MÓDSZEREINEK (AMA) BEVEZETÉSÉRŐL, ÉRTÉKELÉSÉRŐL, JÓVÁHAGYÁSÁRÓL II. RÉSZ: MŰKÖDÉSI KOCKÁZAT 2008. június

VALIDÁCIÓS KÉZIKÖNYV A BELSŐ MINŐSÍTÉSEN ALAPULÓ MÓDSZEREK ÉS A MŰKÖDÉSI KOCKÁZAT FEJLETT MÉRÉSI MÓDSZEREINEK (AMA) BEVEZETÉSÉRŐL, ÉRTÉKELÉSÉRŐL, JÓVÁHAGYÁSÁRÓL II. RÉSZ: MŰKÖDÉSI KOCKÁZAT 2008. június

POLGÁRI TAKARÉKSZÖVETKEZET KOCKÁZATKEZELÉSSEL ÉS TŐKEMEGFELELÉSSEL KAPCSOLATOS INFORMÁCIÓK NYILVÁNOSSÁGRAHOZATALA. 2009. december 31.

POLGÁRI TAKARÉKSZÖVETKEZET KOCKÁZATKEZELÉSSEL ÉS TŐKEMEGFELELÉSSEL KAPCSOLATOS INFORMÁCIÓK NYILVÁNOSSÁGRAHOZATALA 2009. december 31. 1 TARTALOMJEGYZÉK 1. BEVEZETÉS. 3 2. KOCKÁZATKEZELÉSI ELVEK, MÓDSZEREK.

POLGÁRI TAKARÉKSZÖVETKEZET KOCKÁZATKEZELÉSSEL ÉS TŐKEMEGFELELÉSSEL KAPCSOLATOS INFORMÁCIÓK NYILVÁNOSSÁGRAHOZATALA 2009. december 31. 1 TARTALOMJEGYZÉK 1. BEVEZETÉS. 3 2. KOCKÁZATKEZELÉSI ELVEK, MÓDSZEREK.

Nyilvánosságra hozatal

Nyilvánosságra hozatal A Hatvan és Vidéke Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 137/A és A hitelintézetek nyilvánosságra hozatali követelményének

Nyilvánosságra hozatal A Hatvan és Vidéke Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 137/A és A hitelintézetek nyilvánosságra hozatali követelményének

Lövő és Vidéke Takarékszövetkezet

Lövő és Vidéke Takarékszövetkezet 9461 Lövő, Fő u. 203. A d ó s z á m : 1 0 1 1 7 3 5 8-2 - 0 8 Lakossági hitelek HIRDETMÉNY A Takarékszövetkezet a következő hiteldíjakat alkalmazza a 2016. február 1-től

Lövő és Vidéke Takarékszövetkezet 9461 Lövő, Fő u. 203. A d ó s z á m : 1 0 1 1 7 3 5 8-2 - 0 8 Lakossági hitelek HIRDETMÉNY A Takarékszövetkezet a következő hiteldíjakat alkalmazza a 2016. február 1-től

A GRÁNIT Bankról nyilvánosságra hozandó információk

A GRÁNIT Bankról nyilvánosságra hozandó információk Budapest, 2016. május 30. Tartalomjegyzék 1 A nyilvánosságra hozatal célja...3 2 A GRÁNIT Bank ötödik teljes üzleti évét eredményesen zárta...3 2.1 A

A GRÁNIT Bankról nyilvánosságra hozandó információk Budapest, 2016. május 30. Tartalomjegyzék 1 A nyilvánosságra hozatal célja...3 2 A GRÁNIT Bank ötödik teljes üzleti évét eredményesen zárta...3 2.1 A

TÉTI TAKARÉKSZÖVETKEZET. Kockázatokkal és tıkemegfeleléssel kapcsolatos nyilvánosságra hozatali követelmények. 2011. év

TÉTI TAKARÉKSZÖVETKEZET Kockázatokkal és tıkemegfeleléssel kapcsolatos nyilvánosságra hozatali követelmények év A Téti Takarékszövetkezet A hitelintézetekrıl és pénzügyi vállalkozásokról szóló 1996. évi

TÉTI TAKARÉKSZÖVETKEZET Kockázatokkal és tıkemegfeleléssel kapcsolatos nyilvánosságra hozatali követelmények év A Téti Takarékszövetkezet A hitelintézetekrıl és pénzügyi vállalkozásokról szóló 1996. évi

Vizsga: 2010. december 11. Bankismeret vizsga (nappali + levelező) név:. Neptun kód:

név:. Neptun kód:") Vizsga: 2010. december 11. Bankismeret vizsga (nappali + levelező) név:. Neptun kód: I. Döntse el az alábbi állításokról, hogy igaz, vagy hamis. Válaszát I (igaz), vagy (H) hamis jelöléssel az állítások

Vizsga: 2010. december 11. Bankismeret vizsga (nappali + levelező) név:. Neptun kód: I. Döntse el az alábbi állításokról, hogy igaz, vagy hamis. Válaszát I (igaz), vagy (H) hamis jelöléssel az állítások

HIRDETMÉNY. Fogyasztóknak nyújtott hitelekhez. Érvényes: 2016. január 01.

8700 Marcali, Rákóczi u. 16. 1 HIRDETMÉNY Fogyasztóknak nyújtott hitelekhez Érvényes: 2016. január 01. Jelen HIRDETMÉNY tájékoztatás, mely megfelel a 2013.évi CCXXXVII tv. a hitelintézetekről és pénzügyi

8700 Marcali, Rákóczi u. 16. 1 HIRDETMÉNY Fogyasztóknak nyújtott hitelekhez Érvényes: 2016. január 01. Jelen HIRDETMÉNY tájékoztatás, mely megfelel a 2013.évi CCXXXVII tv. a hitelintézetekről és pénzügyi

NHB Növekedési Hitel Bank Zrt. H-1118 Budapest, Kelenhegyi út 39. www.nhbbank.hu. T e r m é k t á j é k o z t a t ó

T e r m é k t á j é k o z t a t ó Befektetési Szolgáltatások üzletág 2015 1 T a r t a l o m j e g y z é k I. KÖTVÉNYTERMÉKEK (MIFID besorolása ALACSONY KOCKÁZATÚ) ------------------------------------ 2

T e r m é k t á j é k o z t a t ó Befektetési Szolgáltatások üzletág 2015 1 T a r t a l o m j e g y z é k I. KÖTVÉNYTERMÉKEK (MIFID besorolása ALACSONY KOCKÁZATÚ) ------------------------------------ 2

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL A KOCKÁZATKEZELÉSRŐL ÉS A TŐKEMEGFELELÉSRŐL 2013. december 31. CIB Bank Zrt. CIB Bank Ltd. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423

BASEL2 3. PILLÉR NYILVÁNOSSÁGRA HOZATAL A KOCKÁZATKEZELÉSRŐL ÉS A TŐKEMEGFELELÉSRŐL 2013. december 31. CIB Bank Zrt. CIB Bank Ltd. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423

ÉVES BESZÁMOLÓ 2013.

Érsekvadkert és Vidéke TAKARÉKSZÖVETKEZET Érsekvadkert 2659 Érsekvadkert, Rákóczi út 122. Cg.: 12 02 000360 KSH.: 10044977 6419 122 12 ÉVES BESZÁMOLÓ 2013. Mérleg... KSH: 10044977 6419 122 12 Cg.: 12 02

Érsekvadkert és Vidéke TAKARÉKSZÖVETKEZET Érsekvadkert 2659 Érsekvadkert, Rákóczi út 122. Cg.: 12 02 000360 KSH.: 10044977 6419 122 12 ÉVES BESZÁMOLÓ 2013. Mérleg... KSH: 10044977 6419 122 12 Cg.: 12 02

KIEGÉSZÍTŐ MELLÉKLET. I. Általános rész. 1. A Takarékszövetkezet bemutatása 2

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY. Hatályos: 2016.01.01-től visszavonásig

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY Hatályos: 2016.01.01-től visszavonásig 1 1. Akciók 2015. november 15. naptól visszavonásig, az értékesítési akció keretében befogadott kivéve

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY Hatályos: 2016.01.01-től visszavonásig 1 1. Akciók 2015. november 15. naptól visszavonásig, az értékesítési akció keretében befogadott kivéve

A TERMÉK ÖSSZEFOGLALÁSA** Termékkategória: Termék típus: Strukturált kötvény Kibocsátó: Garanciavállaló: Devizanem Futamidő: Üzletkötés napja:

3 ÉVES, ARANYHOZ KÖTÖTT, LEJÁRATKOR 100% TŐKEVÉDETT* FORINT KÖTVÉNY KIBOCSÁTÓ: CITIGROUP FUNDING INC. *A tőkevédelem a Kibocsátó és a Garanciavállaló, a Citigroup Inc. hitelkockázata mellett értendő A

3 ÉVES, ARANYHOZ KÖTÖTT, LEJÁRATKOR 100% TŐKEVÉDETT* FORINT KÖTVÉNY KIBOCSÁTÓ: CITIGROUP FUNDING INC. *A tőkevédelem a Kibocsátó és a Garanciavállaló, a Citigroup Inc. hitelkockázata mellett értendő A

STRUKTURÁLT KÖTVÉNYEK

NYILVÁNOS KIBOCSÁTÁS: 4 ÉVES, FELTÉTELESEN TŐKEVÉDETT, STANDARD AND POOR S 500 INDEXHEZ KÖTÖTT EURÓBAN DENOMINÁLT KÖTVÉNY KIBOCSÁTÓ: CITIGROUP FUNDING INC. A TERMÉK ÖSSZEFOGLALÁSA* Termékkategória: Strukturált

NYILVÁNOS KIBOCSÁTÁS: 4 ÉVES, FELTÉTELESEN TŐKEVÉDETT, STANDARD AND POOR S 500 INDEXHEZ KÖTÖTT EURÓBAN DENOMINÁLT KÖTVÉNY KIBOCSÁTÓ: CITIGROUP FUNDING INC. A TERMÉK ÖSSZEFOGLALÁSA* Termékkategória: Strukturált

A KÁPOLNÁSNYÉK ÉS VIDÉKE TAKARÉKSZÖVETKEZET NYILVÁNOSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSÉRŐL. 2011. év

A KÁPOLNÁSNYÉK ÉS VIDÉKE TAKARÉKSZÖVETKEZET NYILVÁNOSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSÉRŐL 2011. év A Kápolnásnyék és Vidéke Takarékszövetkezet a hitelintézetekről és pénzügyi vállalkozásokról szóló

A KÁPOLNÁSNYÉK ÉS VIDÉKE TAKARÉKSZÖVETKEZET NYILVÁNOSÁGRA HOZATALI KÖVETELMÉNYEK TELJESÍTÉSÉRŐL 2011. év A Kápolnásnyék és Vidéke Takarékszövetkezet a hitelintézetekről és pénzügyi vállalkozásokról szóló

Lakossági hitelek HIRDETMÉNY

Lakossági hitelek HIRDETMÉNY A Takarékszövetkezet a következő hiteldíjakat alkalmazza a 2016. június 1 folyósított hiteleknél: Lakossági hitelek, kölcsönök esetén alkalmazott referencia kamatok: 3 havi

Lakossági hitelek HIRDETMÉNY A Takarékszövetkezet a következő hiteldíjakat alkalmazza a 2016. június 1 folyósított hiteleknél: Lakossági hitelek, kölcsönök esetén alkalmazott referencia kamatok: 3 havi

HIRDETME NY. Az FHB JELZÁLOGBANK NYRT. hivatalos tájékoztatója a forintosítással érintett lakossági jelzáloghitelek esetén alkalmazott kondíciókról

HIRDETME NY Lakossági Jelzáloghitel Hirdetmény Az FHB JELZÁLOGBANK NYRT. hivatalos tájékoztatója a forintosítással érintett lakossági jelzálog alkalmazott kondíciókról Közzététel napja: 2015. október 30.

HIRDETME NY Lakossági Jelzáloghitel Hirdetmény Az FHB JELZÁLOGBANK NYRT. hivatalos tájékoztatója a forintosítással érintett lakossági jelzálog alkalmazott kondíciókról Közzététel napja: 2015. október 30.

KEZELÉSI SZABÁLYZATA

ÁLTAL KEZELT CONCORDE HOLD EURO ALAPOK ALAPJA KEZELÉSI SZABÁLYZATA Alapkezelő: Concorde Alapkezelő zrt. (1123 Budapest, Alkotás utca 50.) 2013. április 16. Tartalomjegyzék DEFINÍCIÓK... 5 I. A BEFEKTETÉSI

ÁLTAL KEZELT CONCORDE HOLD EURO ALAPOK ALAPJA KEZELÉSI SZABÁLYZATA Alapkezelő: Concorde Alapkezelő zrt. (1123 Budapest, Alkotás utca 50.) 2013. április 16. Tartalomjegyzék DEFINÍCIÓK... 5 I. A BEFEKTETÉSI

ERSTE TARTÓS HOZAMVÉDETT ZÁRTVÉGŰ SZÁRMAZTATOTT BEFEKTETÉSI ALAP 1.

Az ERSTE TARTÓS HOZAMVÉDETT ZÁRTVÉGŰ SZÁRMAZTATOTT BEFEKTETÉSI ALAP 1. kezelési szabályzata Alapkezelő: Letétkezelő: Forgalmazó: Erste Alapkezelő Zrt. ERSTE Bank Hungary NyRT. Erste Befektetési Zrt. Hatályba

Az ERSTE TARTÓS HOZAMVÉDETT ZÁRTVÉGŰ SZÁRMAZTATOTT BEFEKTETÉSI ALAP 1. kezelési szabályzata Alapkezelő: Letétkezelő: Forgalmazó: Erste Alapkezelő Zrt. ERSTE Bank Hungary NyRT. Erste Befektetési Zrt. Hatályba

2. számú melléklet - Lakossági Bankszámla Hirdetmény

2. számú melléklet - Lakossági Bankszámla Hirdetmény Lakossági forint és devizabetétek kamatai Hatályos: 2015. december 21. napjától visszavonásig Az itt feltüntetett OBA logó arról ad tájékoztatást, hogy

2. számú melléklet - Lakossági Bankszámla Hirdetmény Lakossági forint és devizabetétek kamatai Hatályos: 2015. december 21. napjától visszavonásig Az itt feltüntetett OBA logó arról ad tájékoztatást, hogy

TÁJÉKOZTATÓ 1/2011. Lakossági forint alapú, piaci kamatozású lakáscélú jelzáloghitelhez

LAKOSSÁGI FORINT ALAPÚ, PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGHITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó vagyonbiztosítás kényelmesen a kirendeltségen is megköthető. Hátralékos tartozásukat

LAKOSSÁGI FORINT ALAPÚ, PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGHITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó vagyonbiztosítás kényelmesen a kirendeltségen is megköthető. Hátralékos tartozásukat

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év. Kockázatkezelési elvek, módszerek

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év A BORSOD TAKARÉK Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásról szóló 1996. évi CXII. Tv. 137/A és A hitelintézetek nyilvánosságra

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év A BORSOD TAKARÉK Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásról szóló 1996. évi CXII. Tv. 137/A és A hitelintézetek nyilvánosságra

HITEL HIRDETMÉNY vállalkozói ügyfelek részére 1. 1 A 2016. március 01-től szerződött ügyletekre

HITEL HIRDETMÉNY 1 1 A 2016. március 01-től szerződött ügyletekre 1 Tartalom 1. Fogalomtár...3 2. Rulírozó-, és folyószámlahitel (VRULIROZÓ; VFOLYÓSZLA)...5 3. Forgóeszköz hitel (éven belüli, éven túli)

HITEL HIRDETMÉNY 1 1 A 2016. március 01-től szerződött ügyletekre 1 Tartalom 1. Fogalomtár...3 2. Rulírozó-, és folyószámlahitel (VRULIROZÓ; VFOLYÓSZLA)...5 3. Forgóeszköz hitel (éven belüli, éven túli)

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.11. Jelen Hirdetmény a 2016.04.11. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.11. Jelen Hirdetmény a 2016.04.11. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK fogyasztónak minősülő természetes személy ügyfelekkel kötendő deviza szerződésekhez

számú Szerződés 1. számú függeléke ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK fogyasztónak minősülő természetes személy ügyfelekkel kötendő deviza szerződésekhez A 2015. június 29-étől igényelt alábbi terméktípusokra

számú Szerződés 1. számú függeléke ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK fogyasztónak minősülő természetes személy ügyfelekkel kötendő deviza szerződésekhez A 2015. június 29-étől igényelt alábbi terméktípusokra

AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT FORINT LAKÁSHITELEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT FORINT LAKÁSHITELEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2015. október 15-től A változások a szövegben dőlten szedve olvashatók! TARTALOMJEGYZÉK

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT FORINT LAKÁSHITELEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2015. október 15-től A változások a szövegben dőlten szedve olvashatók! TARTALOMJEGYZÉK

MKB BRIC Tőkevédett Likviditási Befektetési Alap

MKB BRIC Tőkevédett Likviditási Befektetési Alap elnevezésű nyilvános, nyíltvégű értékpapír befektetési alap ÁTALAKULÁSI TÁJÉKOZTATÓJA Alapkezelő: MKB Befektetési Alapkezelő zártkörűen működő Rt. 1056

MKB BRIC Tőkevédett Likviditási Befektetési Alap elnevezésű nyilvános, nyíltvégű értékpapír befektetési alap ÁTALAKULÁSI TÁJÉKOZTATÓJA Alapkezelő: MKB Befektetési Alapkezelő zártkörűen működő Rt. 1056

HIRDETMÉNY. Hatályos: 2016. január 01. napjától Közzététel napja: 2015. december 31.

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. január 01. napjától Jelen Hirdetmény az FHB Bank Zrt. és a jogelőd Allianz

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. január 01. napjától Jelen Hirdetmény az FHB Bank Zrt. és a jogelőd Allianz

A BANKCSOPORTOKNÁL LEFOLYTATOTT 2009-ES SREP VIZSGÁLATOK FŐBB TAPASZTALATAI

Felügyeleti Igazgatóság Pénzügyi csoportok felügyeleti osztálya A BANKCSOPORTOKNÁL LEFOLYTATOTT 2009-ES SREP VIZSGÁLATOK FŐBB TAPASZTALATAI Készítette: Krekó Béla Fliszár Vilmos Menyhért Bálint Szenes

Felügyeleti Igazgatóság Pénzügyi csoportok felügyeleti osztálya A BANKCSOPORTOKNÁL LEFOLYTATOTT 2009-ES SREP VIZSGÁLATOK FŐBB TAPASZTALATAI Készítette: Krekó Béla Fliszár Vilmos Menyhért Bálint Szenes

HIRDETMÉNY. Hatályos: 2016. március 21. napjától Közzététel napja: 2016. március 18.

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. március 21. napjától Jelen Hirdetmény az FHB Bank Zrt. és a jogelőd Allianz

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. március 21. napjától Jelen Hirdetmény az FHB Bank Zrt. és a jogelőd Allianz

VIII. MELLÉKLET A HITELKOCKÁZAT MÉRSÉKLÉSE. 1. rész Elismerhetőség

C 227 E/300 HU 2006.9.21. d) a minősítési eljárással kapcsolatos módosítások felülvizsgálata és dokumentálása, a változtatás indoklását is beleértve; e) a minősítési kritériumok felülvizsgálata annak érdekében,

C 227 E/300 HU 2006.9.21. d) a minősítési eljárással kapcsolatos módosítások felülvizsgálata és dokumentálása, a változtatás indoklását is beleértve; e) a minősítési kritériumok felülvizsgálata annak érdekében,

INGATLANVÁSÁRLÁSI CÉLÚ ÉS SZABAD FELHASZNÁLÁSRA NYÚJTOTT HITELEK TERMÉKPARAMÉTEREK

INGATLANVÁSÁRLÁSI CÉLÚ ÉS SZABAD FELHASZNÁLÁSRA NYÚJTOTT HITELEK Ha már kihasználta az állami kamattámogatott lakáshitel lehetőségeit, vagy nem felel meg az erre vonatkozó jogszabályi előírásoknak, esetleg

INGATLANVÁSÁRLÁSI CÉLÚ ÉS SZABAD FELHASZNÁLÁSRA NYÚJTOTT HITELEK Ha már kihasználta az állami kamattámogatott lakáshitel lehetőségeit, vagy nem felel meg az erre vonatkozó jogszabályi előírásoknak, esetleg

A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I.

2002. ELSÕ ÉVFOLYAM 4. SZÁM 1 HORVÁTH EDIT SZOMBATI ANIKÓ A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I. A pénzügyi konglomerátumok térnyerése az elmúlt évtizedben rendkívül látványos volt. Az egyelõre

2002. ELSÕ ÉVFOLYAM 4. SZÁM 1 HORVÁTH EDIT SZOMBATI ANIKÓ A PÉNZÜGYI CSOPORTOK KOCKÁZATA ÉS SZABÁLYOZÁSUK I. A pénzügyi konglomerátumok térnyerése az elmúlt évtizedben rendkívül látványos volt. Az egyelõre

Tájékoztatója és Kezelési Szabályzata

TÁJÉKOZTATÓ Az OTP Planéta Feltörekvő Piaci Részvény Alapok Alapja Tájékoztatója és Kezelési Szabályzata Budapest, 2013. május Az Alap PSZÁF engedélyének száma: III/110.533/2007.. Kelte: 2007.06.26. Hatályos:2013.05.24.

TÁJÉKOZTATÓ Az OTP Planéta Feltörekvő Piaci Részvény Alapok Alapja Tájékoztatója és Kezelési Szabályzata Budapest, 2013. május Az Alap PSZÁF engedélyének száma: III/110.533/2007.. Kelte: 2007.06.26. Hatályos:2013.05.24.

2015. december 31. Sopron, 2016. április

A Sopron Bank Zrt. tájékoztatója az 575/213/EU rendelet Nyolcadik részében - Nyilvánosságra hozatal az intézmények által foglalt követelmények alapján 215. december 31. Sopron, 216. április TARTALOMJEGYZÉK

A Sopron Bank Zrt. tájékoztatója az 575/213/EU rendelet Nyolcadik részében - Nyilvánosságra hozatal az intézmények által foglalt követelmények alapján 215. december 31. Sopron, 216. április TARTALOMJEGYZÉK

CIB Lakóingatlan-lízing

ÜGYFÉLTÁJÉKOZTATÓ Érvényes: 2009. 02. 24-tıl Legyen szó új vagy használt lakóingatlan vásárlásról a CIB Lízing Csoport finanszírozási ajánlatai között biztosan megtalálja az Ön számára legmegfelelıbb konstrukciót.

ÜGYFÉLTÁJÉKOZTATÓ Érvényes: 2009. 02. 24-tıl Legyen szó új vagy használt lakóingatlan vásárlásról a CIB Lízing Csoport finanszírozási ajánlatai között biztosan megtalálja az Ön számára legmegfelelıbb konstrukciót.

ÁLTALÁNOS SZABÁLYOK. Késedelmi kamat a késedelmes ügyleti kamatra és minden egyéb díjra vagy költségre 6 %

HIRDETMÉNY A Polgári Bank Zrt. hivatalos tájékoztatója a NEM forgalmazott lakossági hitelek esetén alkalmazott kondíciókról Érvényes: 2016. január 01. A Hirdetmény közzététele: 2016. január 01. ÁLTALÁNOS

HIRDETMÉNY A Polgári Bank Zrt. hivatalos tájékoztatója a NEM forgalmazott lakossági hitelek esetén alkalmazott kondíciókról Érvényes: 2016. január 01. A Hirdetmény közzététele: 2016. január 01. ÁLTALÁNOS

2. számú melléklet - Lakossági Bankszámla Hirdetmény

2. számú melléklet - Lakossági Bankszámla Hirdetmény Lakossági forint és devizabetétek kamatai Hatályos: 2016. február 01. napjától visszavonásig Az itt feltüntetett OBA logó arról ad tájékoztatást, hogy

2. számú melléklet - Lakossági Bankszámla Hirdetmény Lakossági forint és devizabetétek kamatai Hatályos: 2016. február 01. napjától visszavonásig Az itt feltüntetett OBA logó arról ad tájékoztatást, hogy

AZ UNICREDIT BANK HUNGARY ZRT. 2010. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE

AZ UNICREDIT BANK HUNGARY ZRT. 2010. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE A dokumentumban szereplő adatok a 2010.12.31-i állapotot tükrözik Vonatkozó jogszabályok és előírások: 1996. évi CXII. Törvény

AZ UNICREDIT BANK HUNGARY ZRT. 2010. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE A dokumentumban szereplő adatok a 2010.12.31-i állapotot tükrözik Vonatkozó jogszabályok és előírások: 1996. évi CXII. Törvény

amit a K&H lakáscélú hitelek állami támogatással konstrukcióról tudni érdemes

apró betűk helyett K&H lakáscélú hitelek állami támogatással gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait emelik

apró betűk helyett K&H lakáscélú hitelek állami támogatással gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait emelik

Jelen Hirdetmény a 2015. június 05. napján közzétett javításokkal egységes szerkezetben kerül kiadásra.

Hatályos: 2015. június 01. napjától Közzétéve: 2015. június 05. napján Jelen Hirdetmény a 2015. június 05. napján közzétett javításokkal egységes szerkezetben kerül kiadásra. KONDÍCIÓS LISTA A jogelőd

Hatályos: 2015. június 01. napjától Közzétéve: 2015. június 05. napján Jelen Hirdetmény a 2015. június 05. napján közzétett javításokkal egységes szerkezetben kerül kiadásra. KONDÍCIÓS LISTA A jogelőd

KEZELÉSI SZABÁLYZATA

AEGON ISTANBULL RÉSZVÉNY BEFEKTETÉSI ALAP KEZELÉSI SZABÁLYZATA ALAPKEZELŐ AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. (1091 BUDAPEST, ÜLLŐI ÚT 1.) FORGALMAZÓ AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ

AEGON ISTANBULL RÉSZVÉNY BEFEKTETÉSI ALAP KEZELÉSI SZABÁLYZATA ALAPKEZELŐ AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. (1091 BUDAPEST, ÜLLŐI ÚT 1.) FORGALMAZÓ AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek)

") Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

hirdetmény K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.

328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.") K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.hu hirdetmény A 341/2011. (XII.29.) Korm. rendelet alapján nyújtott K&H

K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.hu hirdetmény A 341/2011. (XII.29.) Korm. rendelet alapján nyújtott K&H

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.05.01. Jelen Hirdetmény a 2016.05.01. napját követően visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.05.01. Jelen Hirdetmény a 2016.05.01. napját követően visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016.04.01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016.04.01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 14/2016 (2016.03.25.) számú Igazgatósági Határozat Hatályos:

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 14/2016 (2016.03.25.) számú Igazgatósági Határozat Hatályos:

I. Kamat és kezelési költség kondíciók... 2 A) A 2003. június 13. napjáig benyújtott támogatott lakáscélú jelzáloghitel-kérelmekre

A 2003. június 13. napjáig benyújtott támogatott lakáscélú jelzáloghitel-kérelmekre") Tartalomjegyzék I. Kamat és kezelési költség kondíciók... 2 A) A 2003. június 13. napjáig benyújtott támogatott lakáscélú jelzáloghitel-kérelmekre.... 2 B) A 2003. június 16. napját követően 2003. december

Tartalomjegyzék I. Kamat és kezelési költség kondíciók... 2 A) A 2003. június 13. napjáig benyújtott támogatott lakáscélú jelzáloghitel-kérelmekre.... 2 B) A 2003. június 16. napját követően 2003. december

A jelen Lakossági Kondíciós Lista elválaszthatatlan részét képezi a Bank által alkalmazott referencia kamatlábak, kamatváltoztatási/kamatfelár

VII/C. Deviza alapú (forintban törlesztett) Raiffeisen Lakáshitel és Raiffeisen Személyi Kölcsön Ingatlanfedezettel Hitelek III. Kondíciós Lista Érvényben: 2016. február 1-tıl visszavonásig A jelen Lakossági