A Nemzeti Adó- és Vámhivatal által kiadott 3013/2014. útmutató a passzív feldolgozásról. 1. Általános rendelkezések. 2. Hatókör

|

|

|

- Anikó Szekeres

- 8 évvel ezelőtt

- Látták:

Átírás

1 A Nemzeti Adó- és Vámhivatal által kiadott 3013/2014. útmutató a passzív feldolgozásról A Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet (a továbbiakban: Vámkódex) szerinti passzív feldolgozás egyes külön figyelmet érdemlő kérdéseit tisztázni szükséges az elmúlt évek során szerzett tapasztalatok alapján. 1. Általános rendelkezések 1. Jelen útmutató a) a Vámkódex cikkeiben, és b) a Vámkódex végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK bizottsági rendelet (a továbbiakban: VK-VHR) cikkeiben foglalt rendelkezések gyakorlati végrehajtásához nyújt iránymutatást. Az útmutató a Nemzeti Adó- és Vámhivatal által a gazdasági vámeljárások általános kérdéseiről kiadott útmutatóban foglaltakra figyelemmel használandó. 2. Hatókör 2. A passzív feldolgozás lehetővé teszi a közösségi áru ideiglenes kivitelét az Európai Unió vámterületéről feldolgozási műveleteknek való alávetés céljából, és az ilyen feldolgozásból származó termékek szabad forgalomba bocsátását teljes vagy részleges behozatali vámmentességgel. 3. Az olyan áruk tekintetében tehát, melyek szabad forgalomba bocsátása során nem keletkezik vámtartozás, nincs szükség a passzív feldolgozás szabályainak alkalmazására. Így nincs szükség passzív feldolgozás vámeljárásra szóló engedélyre az Európai Unió és Törökország közötti vámunió keretében zajló áruforgalomban sem. Amennyiben az Európai Unió és Törökország között az áruforgalom nem a közöttük lévő vámuniós szerződés alapján történik, akkor természetesen erre az áruforgalomra adható ki passzív feldolgozásra szóló engedély. 4. A vámunió keretében zajló ügyletek során figyelembe vehető ugyanakkor az általános forgalmi adóról szóló évi CXXVII. törvény 74. (2) bekezdése, mely alapján ha az Európai Unió vámterületéről korábban munkavégzés céljára ideiglenesen kivitt terméket bocsát szabad forgalomba a munkavégzési szolgáltatás igénybevevője (függetlenül attól, hogy mindez passzív feldolgozásra kiadott vámhatósági engedély keretében zajlik-e vagy sem), mint importáló, anélkül, hogy termékét az importot megelőzően értékesítené, az általános forgalmi adó alapja a) a munkavégzési szolgáltatás nyújtása fejében megtérített vagy megtérítendő ellenérték, illetőleg b) az importált terméknek a végzett munka folytán bekövetkezett, pénzben kifejezett értéknövekedése, ha legkésőbb az import teljesítéséig nem állapítható meg a fentiek szerinti ellenérték, vagy ha annak pénzben kifejezett értéke kisebb, mint a terméken végzett munka folytán bekövetkezett értéknövekedés. 5. Nem beszélünk passzív feldolgozásról az Európai Unió vámterületének olyan részei közötti kereskedelemben, amelyek közül az egyikre a közös hozzáadottértékadórendszerről szóló 2006/112/EK irányelv rendelkezései alkalmazandók, míg a másikra ezek a rendelkezések nem alkalmazandók. 1

a Vámkódex végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK bizottsági rendelet (a továbbiakban: VK-VHR) 585-592.")

2 3. A passzív feldolgozás és a jövedéki adó kapcsolata 6. Az általános forgalmi adótól eltérően a jövedéki adó tekintetében a passzív feldolgozás nem bír jelentőséggel. Ez azt jelenti, hogy a jövedéki adót az általános szabályok szerint kell megfizetni a passzív feldolgozás végtermékeinek szabad forgalomba bocsátása során. 4. A passzív feldolgozás és a meghatározott célú felhasználás kapcsolata 7. A Vámkódex 146. cikk (1) bekezdése úgy rendelkezik, hogy a passzív feldolgozás nem engedélyezett olyan közösségi áruk esetén, melyek a kivitel előtt, a meghatározott célú felhasználásuk alapján teljes behozatali vámmentességgel kerültek szabad forgalomba bocsátásra mindaddig, amíg az ilyen mentesség feltételei fennállnak. Tehát a fenti jogszabályi hely szerint a meghatározott célú felhasználás alapján teljes behozatali vámmentességgel szabad forgalomba bocsátott, a szóban forgó engedélykérelemben megadott árukat kizárólag akkor lehet passzív feldolgozás alá vonni, miután az ilyen mentesség feltételei már nem állnak fent. 8. A Vámkódex 151. cikk (2) bekezdése szerint a csökkentett vámtétellel szabad forgalomba bocsátott áruk esetén lehetséges azok passzív feldolgozás alá vonása a VK- VHR 296. cikkében foglaltak sérelme nélkül. 5. A passzív feldolgozás és az aktív feldolgozás kapcsolata 9. A Vámkódex 123. cikke úgy rendelkezik, hogy végtermékek, illetve a változatlan állapotú áruk egy része vagy egésze ideiglenesen kivihető a Közösség vámterületén kívülre további feldolgozás céljából, ha a vámhatóság ezt a passzív feldolgozásra vonatkozó rendelkezésekben megállapított feltételeknek megfelelően engedélyezi. Fontos hangsúlyozni, hogy a mellékelt iránymutatásban foglaltakra is figyelemmel ez az ideiglenes jellegű kivitel nem zárja le az aktív feldolgozás vámeljárást, azonban lehetőség van az engedélyt a passzív feldolgozás vámeljárással együtt alkalmazni. Ha vámtartozás merül fel az újrabehozott áru vonatkozásában, az aktív feldolgozásban vámkezelt áruk végtermékeire vagy változatlan állapotú árukra behozatali vámot lehet kivetni a Vámkódex 121. és 122. cikknek megfelelően kiszámítva, és hozzászámítva a Közösség vámterületén kívüli feldolgozás után újrabehozott termékekre behozatali vámokat lehet megállapítani, amelyek összegét a passzív feldolgozási eljárásra vonatkozó rendelkezéseknek megfelelően kell ki számítani, ugyanolyan feltételekkel, mint amelyeket akkor alkalmaztak volna, ha az utóbbi eljárás szerint kivitt termékeket a kivitel előtt bocsátották volna szabad forgalomba. 10. Az engedélyezési eljárás során már jelezheti a gazdálkodó, hogy a feldolgozás során ilyen konstrukciót szeretne alkalmazni. Ebben az esetben passzív feldolgozás vámeljárásra feljogosító engedély birtokában a gazdálkodó kiviszi az aktív feldolgozás vámeljárás alá vont árut a meghatározott feldolgozási művelet elvégzése céljából, majd aktív feldolgozásra újra behozza az árukat. Abban az esetben, ha a passzív feldolgozás vámeljárás alá vont árukat a gazdálkodó nem szállítja vissza a Közösség vámterületére, akkor a vonatkozó vámáru-nyilatkozatot módosítani kell, és a már helyes, aktív 2

bekezdése úgy rendelkezik, hogy a passzív feldolgozás nem engedélyezett olyan közösségi áruk esetén, melyek a kivitel előtt, a meghatározott célú felhasználásuk alapján teljes behozatali")

3 feldolgozás vámeljáráshoz kapcsolódó eljáráskódot tartalmazó vámáru-nyilatkozattal kell rendezni az áru vámjogi sorsát. 6. A VK-VHR 591. cikkének alkalmazása 11. A VK-VHR 591. cikk alapján a vámhatóságok csak akkor tagadják meg a behozatali vámok alóli részleges mentesség hozzáadott érték alapján történő kiszámítását, ha a végtermék szabad forgalomba bocsátását megelőzően megállapításra kerül, hogy a nem közösségi származású ideiglenes exportáruk nulla vámtétel melletti szabad forgalomba bocsátásának egyedüli célja az e rendelkezés szerinti részleges mentesség igénybevétele volt. 12. Ebből következik, hogy a hozzáadott érték módszer alkalmazásának elvi akadálya nincs, amennyiben úgy látja az illetékes vámszerv, hogy az ideiglenes exportáruk nulla vámtétel melletti szabad forgalomba bocsátásának nem a részleges mentesség igénybevétele volt az egyedüli célja. Ilyenkor az említett alapanyagok értékét nem kell hozzáadni a feldolgozási költségekhez a késztermékek szabad forgalomba bocsátása során. 13. Az egyedüli cél kifejezés helyes értelmezése az, hogy a nem közösségi származású ideiglenes exportáruk nulla vámtétel melletti korábbi szabad forgalomba bocsátásának célja csak az e rendelkezés szerinti részleges mentesség igénybevétele volt, más célja nem volt szabad forgalomba bocsátásuknak. Azt, hogy az exportáruk nulla vámtétel melletti szabad forgalomba bocsátásának egyedüli célja volt-e a részleges mentesség igénybevétele, az illetékes vámszerv vizsgálja, és erről az ügyfél által megadandó információk alapján dönt. 14. További információk a VK-VHR 591. cikkét, illetve az 592. cikkét illetően a Bizottság által készített, az Európai Közösségek Hivatalos Lapjának szeptember 24-i számában megjelent C 269 számú iránymutatásában (link: érhetők el. Mivel ezen linken keresztül az iránymutatás magyar nyelvű szövege nem érhető el, a magyar nyelvű szöveget az 1. számú melléklet tartalmazza. 7. Az útmutató érvényessége Jelen útmutató a kiadmányozás napját követő 5. munkanaptól érvényes. Budapest, november 12. dr. Vida Ildikó a Nemzeti Adó- és Vámhivatal elnöke 3

4 I. A 3013/2014. számú útmutató 1. számú melléklete (Közlemény) BIZOTTSÁG IRÁNYMUTATÁSOK a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK Tanácsi Rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK Bizottsági Rendelet (1993. július 2.) III. címére ( Gazdasági vámeljárások ) vonatkozóan (2001/C 269/01) A jelen iránymutatásokban szereplő hivatkozások a fenti címre vonatkoznak. Előzetes megjegyzések A vámunióra vonatkozó stratégiához kapcsolódó Bizottsági Közleményben meghatározottak szerint, továbbá a Tagállamok vámhatóságainak kérése nyomán, iránymutatások kidolgozása szükséges a vámhatóságok és a gazdasági szereplők számára a vámeljárások egyszerűsítésének és modernizálásának kiegészítéseként. Ezek az iránymutatások nem minősülnek jogilag kötelező érvényű előírásoknak és magyarázó jellegűek. Céljuk az, hogy megkönnyítsék a Tagállamok számára a gazdasági vámeljárásokra vonatkozó új jogi rendelkezések megfelelő alkalmazását. 1. FEJEZET EGYNÉL TÖBB MEGÁLLAPODÁSRA VONATKOZÓ ALAPRENDELKEZÉSEK 3. SZAKASZ Egyszeri engedély (500. cikk) Az egyszeri engedélyre vonatkozó kérelmet, az ideiglenes behozatali esetektől eltekintve, azokhoz az illetékes helyi vámhatóságokhoz kell benyújtani, ahol a kérelmező fő számláit vezetik (megkönnyítve ezzel a megállapodások audit-alapú ellenőrzését), és ahol az 4

5 engedélyben szereplő tárolási, feldolgozási illetve ideiglenes kiviteli műveletek legalább egy részét teljesítik. A fő számlák azok a számlák, amelyek vámügyi célokból a fő számláknak minősülnek, és mint ilyenek, lehetővé teszik a vámhatóságok számára a megállapodások ellenőrzését és teljesítésük figyelését. 5. SZAKASZ Az engedélyre vonatkozó döntés (506. cikk) A kérelmezőt a kérelem benyújtásának illetve a vámhatóság által kért hiányzó illetve kiegészítő információk benyújtásának időpontját követően 30 napon belül, vámraktározási megállapodás esetén 60 napon belül, tájékoztatni kell az engedély kiadására vonatkozó döntésről illetve az engedély elutasításának indokairól. A kérelem benyújtásának időpontjaként azt az időpontot lehet figyelembe venni, amikor a kérelem a vámhatósághoz beérkezett. Az engedély érvényességi ideje (507. cikk) Aktív feldolgozás, vámfelügyelet melletti feldolgozás és passzív feldolgozás esetén az érvényességi idő legfeljebb három év lehet az engedély érvénybe lépésének időpontjától számítva, amelytől csak kellően megalapozott indokok esetén lehet eltérni. A 73. Melléklet A részében hivatkozott aktív feldolgozás alá tartozó áruk esetében azonban az érvényességi idő nem haladhatja meg a hat hónapot. Az 1255/1999/EK Tanácsi Rendelet 1. cikkében hivatkozott tej és tejtermékek esetében az érvényességi idő legfeljebb három hónap lehet. Csak az engedély érvényességi ideje alatt lehet árut behozni és kivinni a megállapodások keretében. Aktív feldolgozáshoz kapcsolódó előzetes kivitel esetén azonban a helyettesítő árukból származó végtermékeket csak az engedély érvényességi ideje alatt lehet kivitelre bejelenteni. Visszamenőleges engedély (508(3)(a) cikk) Nyilvánvaló gondatlanság különösen abban az esetben tulajdonítható egy személynek, ha az adott személy vagy annak képviselője nem teljesítette azokat az előírt követelményeket, amelyek elvben az engedély megadásának feltételét képezik, jóllehet az adott személy tudhatott azok létezéséről vagy már volt hasonló helyzetben és ebből kifolyólag tisztában volt a szóban forgó engedély megszerzéséhez kapcsolódó jogi követelményekkel. 5

A kérelmezőt a kérelem benyújtásának illetve a vámhatóság által kért hiányzó illetve kiegészítő információk benyújtásának időpontját követően 30 napon belül, vámraktározási megállapodás esetén")

6 Példák az 580(3) cikkben foglaltaknak megfelelően megadott visszamenőleges engedélyre 1. példa február 1-én harmadik országból származó alkotóelemeket (73. Melléklet A részében hivatkozott árut) szabad forgalomba bocsátanak a Közösség területén továbbfeldolgozás és a belső piacon történő későbbi értékesítés céljából. A harmadik országból származó alkotóelemek behozatalát és feldolgozását követően azonban a gazdálkodó megtudja, hogy az a Közösségen belüli személy, akivel megállapodott a feldolgozott termékek felvásárlásáról, csődbe ment. Mivel a Közösségen belül nincsen más vásárló, a gazdálkodó úgy dönt, hogy július 15-én exportálja a végterméket. Aktív feldolgozásra vonatkozó megállapodás (felfüggesztő rendszer) esetén a szóban forgó gazdálkodó vámmentességre lehetett volna jogosult. A szóban forgó esetben visszamenőleges engedély keretében kivételesen visszamenőlegesen lehet engedélyezni az ilyen jellegű műveletet. Következésképpen, a gazdálkodó július 1-én visszamenőleges engedélyt kér. Az 508. cikk (3) pontjában foglaltak értelmében a vámhatóság kiadhat ilyen engedélyt február 1-i hatállyal, július 31-ig tartó érvényességgel. A visszamenőleges engedély megadásának lehetősége azonban bizonyos feltételekhez van kötve: a rendelkezés nem alkalmazható általános szabályként, csak kivételes körülmények esetén, és a gazdálkodónak bizonyítania kell a gazdasági kényszert, visszamenőleges engedély nem adható félrevezetési szándék illetve nyilvánvaló gondatlanság esetén, tiszteletben kell tartani az 507. cikkben meghatározott érvényességi időket. A 73. Melléklet A részében hivatkozott áruk esetében az érvényességi idő legfeljebb hat hónap lehet, a kérelmező számláinak meg kell erősítenie, hogy a megállapodás összes követelménye teljesítettnek tekinthető és lehetővé teszi, többek között, a megállapodás ellenőrzését, rendezni kell az áru helyzetét a szabad forgalomba bocsátásra vonatkozó vámárunyilatkozat érvénytelenítésével és az aktív feldolgozási eljárás alá vonásra vonatkozó új vámárunyilatkozat kiállításával, a 251. cikk (1)(c) pontjában foglaltaknak megfelelően. 2. példa július 1-től a gazdálkodók visszamenőleges engedélyt kérvényezhetnek, legfeljebb egy éves időszakra visszamenőleg. 6

7 Ha egy gazdálkodó július 1-je előtt nyújtja be kérvényét, például június 28-án, az új szabályok alapján nem kaphat visszamenőleges engedélyt, mivel az adott időpontban nem volt érvényben a vonatkozó jogi alap. 3. példa július 1-én egy gazdálkodó engedélyt kér vámfelügyelet melletti feldolgozásra július 1-je előtti időszakra vonatkozóan. Ilyen esetben: alkalmazhatóak az 508. cikk (3) pontjában foglaltak, nevezetesen az új érvényességi időre vonatkozó előírás, amelyet nem lehet túllépni, és a nyilvántartás-vezetési követelmény, alkalmazhatóak az új eljárási szabályok, például a 67. Mellékletben meghatározott új modell, vagy el lehet járni például az egyszeri engedély megadására vonatkozó szabályok szerint, az 500. cikkben foglaltaknak megfelelően, alkalmazhatóak a régi szabályok. Ez azt jelenti, hogy július 1-je előtt csak a korábbi 87. Mellékletben meghatározott áruk és műveletek esetében volt lehetőség engedély megadására. 4. példa Egy közösségi gazdálkodó közösségi árut (textil-termékeket) exportált harmadik országban történő továbbfeldolgozás céljából passzív feldolgozási megállapodás keretében. A végtermékek Közösség területén történő szabad forgalomba bocsátásakor a gazdálkodó bemutatta az EUR.1 szállítási bizonyítványt, amely teljes importvám-mentességet biztosított. A vámárunyilatkozat utólagos vizsgálatát követően a vámhatóság megállapította, hogy a preferenciális származás hibásan lett feltüntetve a származásra vonatkozó szabályok félreértése miatt. Ebből kifolyólag vámot kellett volna beszedni a passzív feldolgozási engedély esetén érvényes vámszabályok alapján. Mivel azonban a végtermék további feldolgozáson ment keresztül a Közösségben és később exportálták is az árut, a közösségi gazdálkodó mégis jogosult lenne teljes importvámmentességre aktív feldolgozásra vonatkozó visszamenőleges engedély megadása révén. 5. példa Egy közösségi gazdálkodó közösségi árut (textil-termékeket) exportált harmadik országban történő továbbfeldolgozás céljából. A végtermékek Közösség területén történő szabad forgalomba bocsátásakor a gazdálkodó bemutatta az EUR.1 szállítási bizonyítványt, amely teljes importvám-mentességet biztosított. A vámárunyilatkozat utólagos vizsgálatát követően a vámhatóság megállapította, hogy a preferenciális származás hibásan lett feltüntetve a származásra vonatkozó szabályok félreértése miatt. Ebből kifolyólag vámot kellett volna beszedni a végtermék összértéke alapján. 7

pontjában foglaltak, nevezetesen az új érvényességi időre vonatkozó előírás, amelyet nem lehet túllépni, és a nyilvántartás-vezetési követelmény, alkalmazhatóak az új eljárási szabályok,")

8 Mivel azonban aktív feldolgozásra vonatkozó engedélyt lehetett volna kiadni, ha a gazdálkodó kérte volna azt az ideiglenes kivitel időpontja előtt (ha a gazdálkodó tudott volna arról, hogy a művelet nem felel meg a származási kritériumnak), a közösségi gazdálkodó jogosult lenne részleges importvám-mentességre passzív feldolgozásra vonatkozó visszamenőleges engedély megadása révén. 6. SZAKASZ A megállapodásokra vonatkozó egyéb rendelkezések Átszállítás (512(3) cikk) A megállapodások keretében lehetőség van az áru kiléptető vámhivatalhoz történő átszállítására újrakivitel céljából. Ilyen esetben az ügylet nem zárható le mindaddig, amíg az újrakivitelre bejelentett áru illetve termék ténylegesen el nem hagyta a Közösség vámterületét. Az egységes vámárunyilatkozat kiléptető vámhivatal által kitöltött 3. példányának bemutatásával igazolható az, hogy az újrakivitelre bejelentett áru illetve termék ténylegesen elhagyta a Közösség vámterületét. Egyszerűsített vámárunyilatkozati eljárás használata esetén a kiléptető vámhivatal a kereskedelmi illetve adminisztrációs okmányon is igazolhatja az áru illetve termék fizikai kilépését. A egységes vámárunyilatkozat 44. pontjában (illetve a kereskedelmi vagy adminisztrációs okmányon) az 512. cikk (3) pontjára vonatkozó hivatkozással jelezhető az, hogy az ügylet lezárása az 512. cikk (3) pontjában foglaltaknak megfelelően engedélyezve volt. Egységes elszámolási kulcsok (517(3) cikk 69. Melléklet) Bizonyos esetekben az aktív feldolgozás keretében elvégzett feldolgozási műveletek azonosak az export-visszatérítés megszerzése érdekében elvégzett műveletekkel. Ilyen esetekben törekedni kell az aktív feldolgozási konstrukciót használó és az export-visszatérítési rendszert igénybe vevő gazdálkodók egyenlő kezelésére. A gabona és rizs szektorban ezért az egységes elszámolási kulcsokat az 1520/2000/EK Bizottsági Rendelet (OJ L 177, , 1. old.) E Mellékletében található vonatkozó koefficiens alapján kell kiszámítani azokban az esetekben, ahol a 69. Melléklet (*) hivatkozást tartalmaz. Az export-visszatérítési rendszer koefficiensének alkalmazása érdekében az alábbi példában illusztrált átszámítás végezhető el: Példa I. Kivonat a 69. Melléklet, 15-ös sz. utasításából: (1) Importáru (2) Sorszám (3) Végtermék kódja (4) Végtermék leírása (5) 100 kg importált 8

9 (kód/leírás) ex Közönséges búza Búzából nyert maláta, pörköletlen, nem liszt formájában árura eső végtermék mennyisége (kg) (*) II. Kivonat az 1520/2000 Rendelet E Mellékletéből: CN kód Feldolgozott mezőgazdasági termék Koefficiens Alaptermék Búzából nyert maláta, pörköletlen, más formában 1,27 Közönséges búza III. A koefficiens használata export-visszatérítési szemszögből: 100 kg maláta feldolgozásához 127 kg közönséges búzára vonatkozó exportvisszatérítés adható. IV. A koefficiens használata aktív feldolgozási szemszögből: 100 kg közönséges búza felhasználása esetén 78,74 kg maláta számolható el a feldolgozást követően. V. Hogyan számítható ki a 78,74 értékű egységes elszámolási kulcs: 1:1,27 x 100 = 78,74 Importált/ideiglenesen exportált árutartalom aránya a végtermékben Aktív feldolgozásra vonatkozó példák (518. cikk) Mennyiségi kulcs szerinti elszámolás (végtermékek) I Importvám meghatározásának módja Mennyiségi kulcs szerinti elszámolás (importáruk) Kódex 122. cikke nem érvényes Kódex 122. cikke érvényes IIA IIB Értékkulcs szerinti elszámolás Kódex 122. cikke nem érvényes Kódex 122. cikke IIIA 9

10 1. Figyelembe kell venni, hogy a Kódex 121. cikkében foglaltak szerinti vámtartozás összegének meghatározásához ki kell számítani a végtermék importáru tartalmát. A számítási módszerek nem alkalmazhatóak abban az esetben, ha az összes végtermék esetében olyan módon rendelkeztek az áru vámjogi sorsáról, hogy nem kerül sor importvámok beszedésére, illetve ha az importvámot csak a Kódex 122. cikkében foglaltak alapján vámköteles végtermékek esetében szedik be. 2. Az elérhető végtermék mennyiségét a jóváhagyott elszámolási kulcsok alapján kell meghatározni. 3. A gyártási folyamat során felhasznált közösségi áru mennyisége nem befolyásolja a végtermék tényleges importáru-tartalmát és ezért nem kell azt figyelembe venni. 4. Aktív feldolgozás/vámvisszatérítés esetén az importáru részarányának, amelyet az 518. cikkben foglaltaknak megfelelően kell meghatározni a fizetendő importvám meghatározásához, összhangban kell lennie az importvám azon összegével, amelyre nem igényelhető visszatérítés. I. Mennyiségi kulcs szerinti elszámolás (végtermék) (a) Importáru: 100 kg A (b) Végtermék: 90 kg B (c) Vámtartozás az alábbi mennyiségre vonatkozóan: 20 kg B (d) B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: 20/90 x 10 kg = 22,22 kg A II. Mennyiségi kulcs szerinti elszámolás (importáru) (a) Importáru: 100 kg A (b) Végtermék: 80 kg B, amely 80 kg A-t tartalmaz 10 kg C, amely 10 kg A-t tartalmaz 5 kg D, amely 5 kg A-t tartalmaz Összesen: 95 kg A 10

11 (c) Felosztási alap A kg-ban: B: 80/95 x 100 kg = 84,21 kg A C: 10/95 x 100 kg = 10,53 kg A D: 5/95 x 100 kg = 5,26 kg A Összesen: 100,00 kg A (d) Vámtartozás az alábbi mennyiségre vonatkozóan: kg B 2. 5 kg D A. Kódex 122. cikke nem érvényes B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: B: 10/80 x 84,21 kg = 10,53 kg A D: 5/5 x 5,26 kg = 5,26 kg A Összesen: 15,79 kg A B. Kódex 122. cikke érvényes D szerepel a 122. cikkben közzétett listában. (i) B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: 10/80 x 84,21 kg = 10,53 kg A (ii) D azon része, amely vámköteles a 121. cikk/122. cikk alapján: A 122. cikk (1)(a) pontjának első bekezdése értelmében a D termékre vonatkozóan csak akkora vámot kell megfizetni, amely arányosan megfelel a többi végtermék exportált részének, úm. amelyek nem szerepelnek a listában. Exportált termékek mennyisége A kg-ban: B: 70 kg = 70/80 x 84,21 = 73,68 kg A C: 10 kg = 10/10 x 10,53 = 10,53 kg A Összesen: 84,21 kg A Exportált arány: [84,21/(100 5,26)] x 100 % = % 11

12 Vámköteles rész a 122. cikk alapján: 88,89 % x 5 kg D = 4,44 kg D Vámköteles rész a 121. cikk alapján: 5 kg 4,44 kg D = 0,56 kg D = 0,56 x 5,26/5 = 0,59 kg A (iii) Összes vámköteles rész: 122. cikk alapján: 4,4 kg D 121. cikk alapján: 0,59 kg A + 10,53 kg A = 11,12 kg A III. Értékkulcs szerinti elszámolás Kódex 122. cikke érvényes (a) Importáru: 100 kg A (b) Végtermék mennyisége és értéke: 80 kg B 20 EUR/kg áron = EUR 10 kg C 12 EUR/kg áron = 120 EUR 5 kg D 5 EUR/kg áron = 25 EUR (D szerepel a 122. cikk listájában) Összesen: EUR (c) Felosztási alap A kg-ban: B: 1.600/1.745 x 100 kg = 91,69 kg A C: 120/1.745 x 100 kg = 6,88 kg A D: 25/1.745 x 100 kg = 1,43 kg A Összesen: 100,00 kg A (d) Vámtartozás az alábbi mennyiségre vonatkozóan: kg B 2. 5 kg D A. Kódex 122. cikke nem érvényes B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: 12

Összesen: 1.745 EUR (c) Felosztási alap A kg-ban: B: 1.600/1.745 x 100 kg = 91,69 kg A C: 120/1.745 x 100 kg = 6,88 kg A D: 25/1.")

13 10/80 x 91,69 = 11,46 kg A B. Kódex 122. cikke érvényes D szerepel a 122. cikkben közzétett listában. (i) B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: 10/80 x 91,69 kg = 11,46 kg A (ii) D azon része, amely vámköteles a 121. cikk/122. cikk alapján: A 122. cikk (1)(a) pontjának első bekezdése értelmében a D termékre vonatkozóan csak akkora vámot kell megfizetni, amely arányosan megfelel a többi végtermék exportált részének, úm. amelyek nem szerepelnek a listában. Végtermék exportált részének értéke: B: 70 x 20 EUR = EUR C: 10 x 12 EUR = 120 EUR Összesen: EUR Exportált arány: [1.520/( )] x 100 % = % Vámköteles rész a 122. cikk alapján: 88,37 % x 5 kg = 4,42 kg D Vámköteles rész a 121. cikk alapján: 5 kg 4,42 kg = 0,58 kg D = 0,58 x 1,43 = 0,17 kg A (iii) Összes vámköteles rész: 122. cikk alapján: 4,42 kg D 121. cikk alapján: 0,17 kg A + 11,46 kg A = 11,63 kg A Passzív feldolgozásra vonatkozó példák Csak egyfajta Csak egyfajta ideiglenesen exportált áruból származó Több fajta ideiglenesen exportált áruból származó I II Szabad forgalomba bocsátott végtermékek jellege Csak egyfajta ideiglenesen exportált áruból származó Mennyiségi kulcs szerinti elszámolás (ideiglenesen exportált áru) Értékkulcs szerinti elszámolás III IV 13

] x 100 % = 88.")

14 Több fajta Több fajta ideiglenesen exportált áruból származó Mennyiségi kulcs szerinti elszámolás (ideiglenesen exportált áru) Értékkulcs szerinti elszámolás V VI I. Csak egyfajta végtermék készül csak egyfajta ideiglenesen exportált áruból Mennyiségi kulcs szerinti elszámolás (végtermék) (a) Ideiglenesen exportált áru mennyisége: 100 kg A (b) 100 kg A hozama: 200 kg X (c) Szabad forgalomba bocsátott végtermék mennyisége: 180 kg X (d) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 180/200 x 100 kg = 90 kg A II. Csak egyfajta végtermék készül többfajta ideiglenesen exportált áruból Mennyiségi kulcs szerinti elszámolás (végtermék) (a) Ideiglenesen exportált áru mennyisége: 100 kg A és 50 kg B (b) 100 kg A és 50 kg B hozama: 300 kg X (c) Szabad forgalomba bocsátott végtermék mennyisége: 180 kg X (d) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 180/300 x 100 kg = 60 kg A 180/300 x 50 kg = 30 kg A 14

(a) Ideiglenesen exportált áru mennyisége: 100 kg A és 50 kg B (b) 100 kg A és")

15 III. Többfajta végtermék készül csak egyfajta ideiglenesen exportált áruból Mennyiségi kulcs szerinti elszámolás (ideiglenesen exportált áru) (a) Ideiglenesen exportált áru mennyisége: 100 kg A (b) 100 kg A hozama: 200 kg X, amely 85 kg A-t tartalmaz 30 kg Y, amely 10 kg A-t tartalmaz 95 kg A (c) Vonatkozó arányok kiszámítása: 200 kg X = 85/95 x 100 kg = 89,47 kg A 30 kg Y = 10/95 x 100 kg = 10,53 kg A 100,00 kg A (d) Szabad forgalomba bocsátott végtermék mennyisége: 180 kg X és 20 kg Y (e) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 180 kg X = 180/200 x 89,47 = 80,52 kg A 20 kg Y = 20/30 x 10,53 = 7,02 kg A 87,54 kg A IV. Többfajta végtermék készül csak egyfajta ideiglenesen exportált áruból Értékkulcs szerinti elszámolás (a) Ideiglenesen exportált áru mennyisége: 100 kg A (b) 100 kg A hozama: 200 kg X 12 EUR/kg áron = EUR 30 kg Y 5 EUR/kg áron = 150 EUR EUR 15

16 (c) Vonatkozó arányok kiszámítása: 200 kg X = 2.400/2.550 x 100 kg = 94,12 kg A 30 kg Y = 150/2.550 x 100 kg = 5,88 kg A 100,00 kg A (d) Szabad forgalomba bocsátott végtermék mennyisége: 180 kg X és 20 kg Y (e) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 180 kg X = 180/200 x 94,12 = 84,71 kg A 20 kg Y = 20/30 x 5,88 = 3,92 kg A 88,63 kg A V. Többfajta végtermék készül többfajta ideiglenesen exportált áruból Mennyiségi kulcs szerinti elszámolás (ideiglenesen exportált áru) (a) Ideiglenesen exportált áru mennyisége: 100 kg A és 50 kg B (b) 100 kg A és 50 kg B hozama: 200 kg X, amely 85 kg A-t és 35 kg B-t tartalmaz 30 kg Y, amely 10 kg A-t és 12 kg B-t tartalmaz 95 kg A és 47 kg B (c) Vonatkozó arányok kiszámítása: 200 kg X = 85/95 x 100 kg = 89,47 kg A = 35/47 x 50 kg = 37,23 kg B 30 kg Y = 10/95 x 100 kg = 10,53 kg A = 12/47 x 50 kg = 12,76 kg B 100,00 kg A 50,00 kg B (d) Szabad forgalomba bocsátott végtermék mennyisége: 16

(a) Ideiglenesen exportált áru mennyisége: 100 kg A és 50 kg B (b)")

17 180 kg X és 20 kg Y (e) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 17

18 180 kg X = 180/200 x 89,47 = 80,52 kg A = 180/200 x 37,23 = 33,51 kg B 20 kg Y = 20/30 x 10,53 = 7,02 kg A = 20/30 x 12,76 = 8,51 kg B 87,54 kg A 42,02 kg B VI. Többfajta végtermék készül többfajta ideiglenesen exportált áruból Értékkulcs szerinti elszámolás (a) Ideiglenesen exportált áru mennyisége: 100 kg A és 50 kg B (b) 100 kg A és 50 kg B hozama: 200 kg X 12 EUR/kg áron = EUR 30 kg Y 5 EUR/kg áron = 150 EUR (c) Vonatkozó arányok kiszámítása: EUR 200 kg X = 2.400/2.550 x 100 kg = 94,12 kg A = 2.400/2.550 x 50 kg = 47,06 kg B 30 kg Y = 150/2.550 x 100 kg = 5,88 kg A = 150/2.550 x 50 kg = 2,94 kg B 100,00 kg A 50,00 kg B (d) Szabad forgalomba bocsátott végtermék mennyisége: 180 kg X és 20 kg Y (e) Levonható importvám meghatározásánál figyelembe vehető ideiglenesen exportált áru mennyisége: 180 kg X = 180/200 x 94,12 = 84,71 kg A = 180/200 x 47,06 = 42,35 kg B 20 kg Y = 20/30 x 5,88 = 3,92 kg A = 20/30 x 2,94 = 1,96 kg B 88,63 kg A 44,31 kg B 18

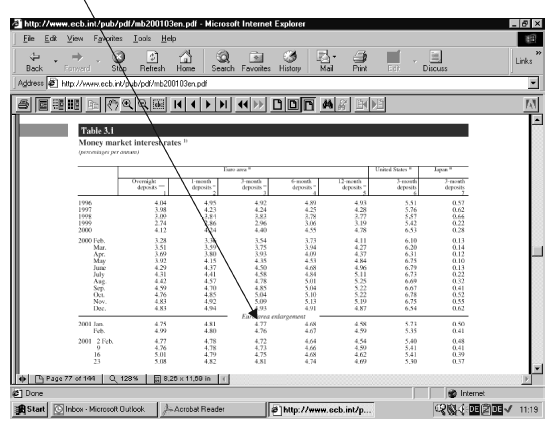

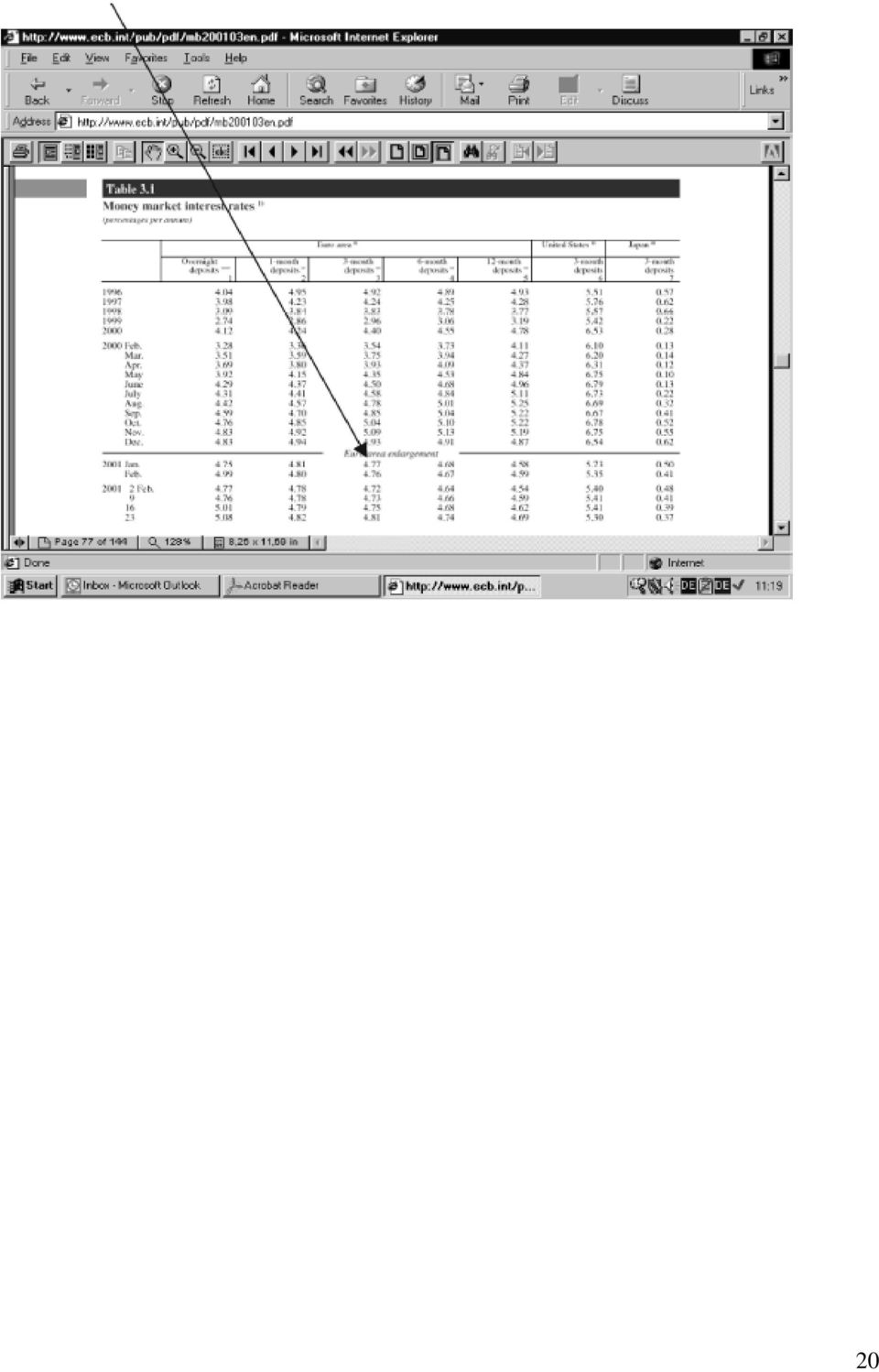

19 Kiegyenlítő kamat (519. cikk) Fiktív szemléltető példák 1. példa július 1-én bizonyos importárut vámeljárás (megállapodás) alá vonnak. Vámtartozás március 27-én keletkezik. Az első feldolgozási műveletre egy az euro-zónához tartozó Tagállamban került sor. Milyen kamatlábat kell alkalmazni a kiegyenlítő kamatot illetően? március az a hónap, amikor a vámtartozás keletkezett. A vonatkozó kamatláb a március előtt két hónappal érvényes kamatláb (lásd: 519. cikk (2)(2) pont). Tehát azt az eurozónára vonatkozó három hónapos pénzpiaci kamatlábat kell alkalmazni, amelyet januárjában az Európai Központi Bank (ECB) havi közlönyéhez tartozó statisztikai Mellékletben közzétettek (lásd például az ECB internet címén: Hol lehet megtalálni ezt a kamatlábat? A 3-as sz. statisztika ( Pénzügyi piacok és kamatlábak az euro-övezetben ) 3.1 táblázatának ( Pénzpiaci kamatlábak ) 3. oszlopában. A 2001 januárra vonatkozó pontos kamatláb: 4,77 % 19

20 20

21 2. példa július 1-én bizonyos importárut vámeljárás (megállapodás) alá vonnak. Vámtartozás március 27-én keletkezik. Az első feldolgozási műveletre egy az euro-zónán kívüli Tagállamban került sor. Milyen kamatlábat kell alkalmazni a kiegyenlítő kamatot illetően? március az a hónap, amikor a vámtartozás keletkezett. A vonatkozó kamatláb a március előtt két hónappal érvényes kamatláb (lásd: 519. cikk (2)(2) pont). Tehát azt az eurozónán kívüli Tagállamokra vonatkozó három hónapos pénzpiaci kamatlábat kell alkalmazni, amelyet januárjában az Európai Központi Bank (ECB) havi közlönyéhez tartozó statisztikai Mellékletben közzétettek. Hol lehet megtalálni ezt a kamatlábat? A 11-es sz. statisztika ( Gazdasági és pénzügyi fejlemények a többi EU Tagállamban ) 11. táblázatának ( Gazdasági és pénzügyi fejlemények ) 12. oszlopában. A 2001 januárra vonatkozó pontos kamatláb: 5,34 % 21

22 Vámmentességet biztosító aktív feldolgozási megállapodásokhoz kapcsolódó kiegyenlítő kamatok kiszámításának lehetséges módszerei a vámeljárás lezárására vonatkozó határidők összevonása esetén BEVEZETÉS Az aktív feldolgozási megállapodás alá vont áru (végtermék vagy változatlan állapotú termék) szabad forgalomba bocsátásakor a vámtartozás elhalasztásából eredő indokolatlan pénzügyi előny ellensúlyozása érdekében kiegyenlítő kamat kerül alkalmazásra. Meg kell jegyezni, hogy az aktív feldolgozási megállapodások esetében lehetőség van a vámeljárás lezárására vonatkozó határidők összevonására az egyszerűbb ügykezelés és a megállapodások adminisztrációs költségeinek csökkentése érdekében. Például a közösségi jogszabályok lehetővé teszik a vámeljárások lezárására vonatkozó határidők havi és negyedéves összevonását, az alábbiakban részletezettek szerint. Havi összesítés esetén egy adott hónapban vámeljárás alá vont összes tétel lezárásának határideje annak a naptári hónapnak az utolsó napjára esik, amely során a megállapodás keretében a kérdéses hónapban vámeljárás alá vont utolsó tétel lezárási határideje lejárna. Negyedéves összesítés esetén egy adott negyedévben vámeljárás alá vont összes tétel lezárásának határideje annak a negyedévnek az utolsó napjára esik, amely során a megállapodás keretében a kérdéses negyedévben vámeljárás alá vont utolsó tétel lezárási határideje lejárna. Ezzel kapcsolatban meg kell jegyezni, hogy a közösségi jogszabályok, hasonló okokból, megengedik a vámeljárás alá vont áruk szabad forgalomba bocsátásának összevont kezelését is. Ha ilyen általános engedélyt adtak ki szabad forgalomba bocsátásra, az importáru végtermék illetve változatlan állapotú áru formájában is piacra dobható a Közösség területén anélkül, hogy az áru piaci forgalmazása előtt teljesíteni kellene a szabad forgalomba bocsátáshoz kapcsolódó vámformalitásokat. Másrészről viszont az olyan importáru (végtermék vagy változatlan állapotú áru formájában), amelynek szabad forgalomba bocsátására általános engedélyt adtak ki, de amelynek vámjogi sorsáról nem rendelkeztek a meghatározott lezárási határidőig (jelen esetben az összevont lezárási határidőig), szabad forgalomba bocsátott árunak tekinthető. Végezetül a közösségi jogszabályok úgy rendelkeznek, hogy abban az esetben, ha az importáru egyszeri engedély alapján lett vámeljárás alá vonva, de több vámárunyilatkozat keretében, a végtermék illetve a változatlan állapotú áru, amelynek vámjogi sorsáról rendelkeztek, a legkorábbi vámárunyilatkozatban szereplő importáruból származó végterméknek illetve árunak minősül (FIFO elsőnek be, elsőnek ki rendszer). A fenti rendelkezések befolyásolhatják a kiegyenlítő kamat összegét, és mivel a verseny torzulásainak elkerülése érdekében a közösségi jogszabályokat valamennyi Tagállamban 22

23 egységesen kell alkalmazni, a Bizottság szükségesnek tekinti a kiegyenlítő kamat alábbi kiszámítási mintájának közreadását, amely az összevonási rendszert alkalmazza. 1. MINTA Aktív feldolgozási megállapodások (felfüggesztő rendszer) 1. FELTÉTELEZÉSEK 1.1 Negyedéves összevonás 1.2 Aktív feldolgozás végzésére vonatkozó engedély (felfüggesztő rendszer) Belgiumban: A importáru mennyisége: kg, importáru értéke: EUR (importvám: 5% értékvám), elszámolási kulcs: 90 % a fő végtermékben, nincsen másodlagos végtermék. 1.3 Szabad forgalomra bocsátásra vonatkozó általános engedély lett kiadva. 1.4 Az importárut, végtermék vagy változatlan állapotú áru formájában, a közösségi piacon hozzák forgalomba. 1.5 A szóban forgó példa esetében a vámeljárás lezárási határideje három hónap. 1.6 Vonatkozó kamatláb: 9,36 %. 1.7 A megállapodás keretében kg A importáru lett vámeljárás alá vonva az alábbi napokon: július 1. július 15. július 31. augusztus 1. augusztus 15. augusztus 31. szeptember 1. szeptember kg 100 kg 100 kg 100 kg 100 kg 100 kg 200 kg 100 kg 1.8 B fő végtermék előállított mennyisége: 900 kg 2. ELJÁRÁS 2.1 Az eljárás lezárási határideje valamennyi tétel esetében december 31-e, az elszámolási okmányt január 30-ig kell bemutatni. 23

24 Az áru/termékek értékelési elemei a Kódex 121. cikkében foglaltak szerint lesznek értékelve. A hatályos időpont december Az elszámolási okmány bemutatásakor a birtokos csak 600 kg előállított B végtermékre nyújt be export-nyilatkozatot; a fennmaradó 300 kg szabad forgalomba bocsátottnak minősül. 3. SZÁMÍTÁS 3.1 Vámtartozás 300 kg B végtermékre vonatkozóan keletkezik. 3.2 B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: kg = 333,33 kg A 3.3 B azon mennyiségének megfelelő importáru értéke, amelyre vonatkozóan vámtartozás áll fenn: 333,33 kg x eur EUR 3.4 Összes fizetendő vám x ,65 EUR Kiegyenlítő kamat: Vámfizetés nélkül mentesíthető A importárú mennyisége: 100 kg 333,33 kg = 666,67 kg A július 1-je és augusztus 15-e közötti tételekben szereplő 600 kg és az augusztus 31-i tételből 66,67 kg tekinthető tehát mentesítettnek A kiegyenlítő kamat kiszámításához használt mennyiségek és időszakok: 33,33 kg 4 hónap (szeptember 1-től december 31-ig) 300,00 kg 3 hónap (október 1-től december 31-ig) 333,33 kg Számítások: Importvám: 24

25 33,33 x x 5 166,65 EUR x x x x EUR összes vám: 1.666,65 EUR Kiegyenlítő kamat 166,65 x 4 x 9,36 12 x 100 5,2 EUR 2. MINTA x 3 x 9,36 12 x ,1 EUR összes kamat: 40,3 EUR Aktív feldolgozási megállapodás (felfüggesztő rendszer) alá tartozó árura vonatkozó aktív feldolgozási megállapodás (vámvisszatérítési rendszer) 1. FELTÉTELEZÉSEK 1.1 Havi összevonás 1.2 Aktív feldolgozásra vonatkozó engedély (vámvisszatérítési rendszer) lett kiadva Franciaországban: B importáru mennyisége: kg, importáru értéke: EUR (importvám: 9% értékvám), elszámolási kulcs: 80 % a fő végtermékben, 10 % a másodlagos végtermékben. 1.3 A szóban forgó példa esetében a vámeljárás lezárási határideje három hónap. 1.4 Vonatkozó kamatláb: abban a Tagállamban érvényes kamatláb, ahol az első feldolgozási művelet (a felfüggesztő rendszerben) történt, pl. Egyesült Királyságban érvényes kamatláb (14,51%). 1.5 Az Egyesült Királyságban korábban kiadott aktív feldolgozási engedély =felfüggesztő rendszer) adatai: A importáru mennyisége: kg, 25

26 1.5.2 importáru értéke: EUR (importvám: 6% értékvám), elszámolási kulcs: 50 % a fő végtermékben, nincsen másodlagos végtermék, kg A importáru vámeljárás alá vonva az alábbi napokon: július 1. július 15. július havi összevonás, kg kg kg szabad forgalomra bocsátásra vonatkozó általános engedély, az importárut, végtermék vagy változatlan állapotú áru formájában, a közösségi piacon hozzák forgalomba, a vámeljárás lezárási határideje három hónap. 1.6 Az aktív feldolgozási megállapodás (felfüggesztő rendszer) alapján az Egyesült Királyságban előállított B végtermék mennyisége: kg. 1.7 Aktív feldolgozásba (vámvisszatérítési rendszer) vont tételek Franciaországban: szeptember 1. szeptember kg B kg B 2. AKTÍV FELDOLGOZÁS KERETÉBEN (VÁMVISSZATÉRÍTÉSI RENDSZER) BEHOZOTT TÉTELEKHEZ KAPCSOLÓDÓ VÁMALAKISÁGOK FRANCIAORSZÁGBAN 2.1 Két IM 4 vámárunyilatkozat érvényesítése (37. pont, 4151-es kód) szeptember 1-én és 30-án. 2.2 Két INF 1-es sz. adatlap elküldése a francia vámhatóságtól a brit vámhatósághoz. 3. VÁMALAKISÁGOK AZ EGYESÜLT KIRÁLYSÁGBAN 3.1 Három júliusi tétel lett összevonva az Egyesület Királyságban. A lezárás határideje mindhárom tétel esetében október 31-e; az elszámolási okmányt november 30-ig kell bemutatni. Az áru/termékek értékelési elemei a Kódex 121. cikkében foglaltak szerint lesznek értékelve. A hatályos időpont október Az adatlap kézhezvételekor elvégzendő számítások: 26

27 és kg B kapcsán keletkező vámtartozás; B azon mennyiségének megfelelő importáru mennyisége, amelyre vonatkozóan vámtartozás áll fenn: x kg és x kg kg A kg A B azon mennyiségének megfelelő importáru értéke, amelyre vonatkozóan vámtartozás áll fenn: x kg x kg EUR EUR fizetendő vám: x x EUR EUR kiegyenlítő kamat: kiegyenlítő kamat kiszámításához használt mennyiségek és időszakok: kg 2 hónap (augusztus 1-től szeptember 30-ig) és kg 2 hónap (augusztus 1-től szeptember 30-ig) kiegyenlítő kamat: import vám x időszak x %-os kamatláb 720 EUR x 2 x 14,51 12 x EUR x 2 x 14,51 12 x ,41 EUR 26,12 EUR francia hatóság felé közlendő összegek: 27

28 első INF 1: második INF 1: 9a pont: 720 EUR 9b pont: 17,41 EUR 9a pont: EUR 9b pont: 26,12 EUR 28

29 4. VÁMALAKISÁGOK FRANCIAORSZÁGBAN Az összegekre vonatkozó értesítés beérkezését követően a francia vámhatóságnak be kell szednie az importvámot és a kiegyenlítő kamatot. 5. AKTÍV FELDOLGOZÁSI MEGÁLLAPODÁS (FELFÜGGESZTŐ RENDSZER) LEZÁRÁSÁHOZ KAPCSOLÓDÓ VÁMALAKISÁGOK AZ EGYESÜLT KIRÁLYSÁGBAN Az elszámolási okmány bemutatásakor (november 30.) az engedély-birtokos csak a Franciaországba szállított kg B végtermékre nyújt be T1 vámárunyilatkozatokat; a fennmaradó kg szabad forgalomba bocsátottnak minősül. 5.1 Ebből kifolyólag kg B termékre vonatkozóan vámtartozás keletkezik az Egyesült Királyságban. 5.2 B azon mennyiségének megfelelő importáru értéke, amelyre vonatkozóan vámtartozás áll fenn: x kg kg A 5.3 B azon mennyiségének megfelelő importáru értéke, amelyre vonatkozóan vámtartozás áll fenn: x EUR kg EUR 5.4 fizetendő vám: x EUR 5.5 Kiegyenlítő kamat: lezártnak/mentesítettnek tekintett A mennyisége: kg kg = kg A (= T1 IP szállítmányok Franciaországba) a július 1. és július 15. közötti megállapodásba vont tételek tehát mentesítettnek tekinthetőek kiegyenlítő kamat kiszámításához használt mennyiségek és időszakok: kg 3 hónap (augusztus 1-től október 31-ig) kiegyenlítő kamat: 29

30 import vám x időszak x kamatláb 900 x 3 14,51 x = 32,65 EUR KÉSŐBBI VÁMALAKISÁGOK FRANCIAORSZÁGBAN 6.1 Az engedély-birtokos visszatérítési igényt nyújt be a kg C végtermékre vonatkozó két export-nyilatkozat bemutatásával. Számítások: 6.2 Mennyiségi kulcs szerinti elszámolás (importáru) (a) importáru: kg B (b) előállított termék: kg C, amely kg B-t tartalmaz 500 kg D, amely 500 kg B-t tartalmaz összesen: kg B (c) felosztás B kg-ban: C: x = 4.444,44 kg B D: 500 x = 555,56 kg B ,00 kg B (d) visszatérítésre nem jogosult végtermék mennyisége: kg C és 500 kg D (e) kg C-nek megfelelő B importáru mennyisége: x 4.444,44 kg = 1.111,11 kg B (f) 500 kg D-nek megfelelő B importáru mennyisége: első lehetőség: D termék vámköteles a Kódex 122. cikke alapján: A D terméknek megfelelő importvámot csak a D azon részére vonatkozóan kell alkalmazni, amely arányosan megfelel a más végtermékek (ú.m. amelyek nem szerepelnek a listában) exportált részének. 30

31 exportált termék mennyisége B kg-ban: x 4.444,44 kg = 3.333,33 kg B exportált hányad: 3.333,33/( ,6) x 100 % = 75 % vámköteles mennyiség a Kódex 122. cikke alapján: 500 kg 375 kg = 125 kg D mennyiségének megfelelő B importáru mennyisége a 121. cikk alkalmazása céljából: 125 kg D x 555,56 kg B 500 kg D = 138,89 kg B konklúzió: (i) (ii) Kódex 122. cikkének alkalmazása 375 kg D esetében Kódex 121. cikkének alkalmazása 138,89 kg B esetében (iii) nincsen visszaigénylési lehetőség 1.111,11 kg B + 138,89 B = kg B esetében második lehetőség: D termék nem vámköteles a Kódex 122. cikke alapján: nincsen visszaigénylési lehetőség 1.111,11 kg B + 555,56 B = 1.666,67 kg B esetében 6.3 Visszafizetendő importvám: első lehetőség: D termék vámköteles a Kódex 122. cikke alapján: (a) nincsen visszaigénylési lehetőség 1.111,11 kg B + 138,89 B = kg B esetében (b) kg B tétel esetén fizetett vám: 720 EUR EUR = EUR (c) visszaigényelhető hányad: kg kg = kg (d) visszafizetendő összeg: EUR x kg EUR kg 31

32 második lehetőség: D termék nem vámköteles a Kódex 122. cikke alapján: (a) nincsen visszaigénylési lehetőség 1.111,11 kg B + 555,56 B = 1.666,67 kg B esetében (b) kg B tétel esetén fizetett vám: 720 EUR EUR = EUR (c) visszaigényelhető hányad: kg 1.666,67 kg = 3.333,33 kg (d) visszafizetendő importvám összege: EUR x 3.333,33 kg kg B EUR 6.4 Visszafizetendő kiegyenlítő kamat: számítások (tétel behozatalakor beszedett kiegyenlítő kamat: 17,41 EUR + 26,12 EUR = 43,53 EUR): első lehetőség: D termék vámköteles a Kódex 122. cikke alapján: visszafizetendő kiegyenlítő kamat összege: 43,53 x kg B kg B 32,65 EUR. második lehetőség: D termék nem vámköteles a Kódex 122. cikke alapján: visszafizetendő kiegyenlítő kamat összege: 43,53 x 3.333,33 kg B kg B 29,02 EUR. Kiegyenlítő kamat alkalmazásának lehetséges módszerei olyan esetekben, amikor az áru további feldolgozáson megy keresztül a Közösségen kívül 1. BEVEZETÉS (Kódex 123. cikke) Kiegyenlítő kamatot kell felszámítani a fizetendő importvámra az abból származó indokolatlan pénzügyi előny ellensúlyozása érdekében, hogy a vámtartozást később kell megfizetni abban az esetben, ha korábban aktív feldolgozás alá vont végterméket illetve változatlan állapotú árut szabad forgalomba bocsátanak. A vonatkozó rendelkezések egységes alkalmazása érdekében különböző minta-számítások illusztrálják az összevonás esetén elvégzendő számításokat. 32

33 A kiegyenlítő kamat pontos összegének meghatározásához három tényezőt kell ismerni: a fizetendő importvámot, a kamatlábat, a kamattartozás időszakát. Kamattartozás esetén az abban a Tagállamban érvényes kamatlábat kell alkalmazni, ahol a feldolgozási műveletekre, illetve az első ilyen jellegű műveletre sor került. Kiegyenlítő kamat az azt követő hónap első napjától számítható fel, amely hónapban a mentesített importárut vámeljárás/megállapodás alá vonták, annak a hónapnak az utolsó napjáig, amely hónapban a vámtartozás keletkezett. A kamat havonta kerül felszámításra; a minimális időszak egy hónap. A piaci verseny torzulásainak elkerülése érdekében az alább részletezett esetpéldák azt szemléltetik, hogy a szóban forgó szabályok hogyan befolyásolják a kiegyenlítő kamat összegét a különböző esetekben. A különböző lehetőségek pontos értelmezését gyakorlati esetek segítik, amelyekből kiderül, hogy mikor kell kamatot fizetni, és ha igen, milyen időszakra. Végezetül, fontos megjegyezni, hogy kétféle aktív feldolgozási konstrukció különböztethető meg: az ún. felfüggesztő rendszer (ahol az importvámok beszedése felfüggesztésre kerül) és az ún. vámvisszatérítési rendszer (ahol az importvámot meg kell fizetni, amikor az árut vámeljárás alá vonják). II. LEHETSÉGES ESETEK 1-es sz. eset: a vámvisszatérítési rendszer szabályai szerint aktív feldolgozási megállapodás (IPR) keretében behozott árut ideiglenesen exportálják továbbfeldolgozás céljából; az újrabehozott terméket azonnal szabad forgalomba bocsátják az IPR ismételt igénybevétele nélkül. Ebben az esetben az importvámot a passzív feldolgozási megállapodások kapcsán előírt differenciális módszer alapján kell megfizetni. Mivel az importvámot megfizették, amikor az árut az IPR keretében behozták, nem keletkezett indokolatlan pénzügyi előny a vámtartozás megfizetésének későbbre halasztásából, tehát nem kerül felszámításra kiegyenlítő kamat. Mivel az IPR megállapodás nem mentesíthető az áru ideiglenes exportálásával, a gazdálkodó nem igényelheti vissza az ilyen árukra vonatkozóan eredetileg megfizetett importvámot. Példa 33

34 1. január 15.: pamutfonalat hoznak be IPR keretében a visszatérítési rendszer szabályai szerint (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: végtermék (pamut ruházat) újrabehozatala és szabad forgalomba bocsátása. Konklúziók 1. Az importvám október 15-én esedékes a passzív feldolgozásra vonatkozó szabályoknak megfelelően. 2. Az engedély-birtokos nem tett szert semmilyen indokolatlan pénzügyi előnyre és az október 15-i szabad forgalomba bocsátás ezért nem vonja maga után kiegyenlítő kamat felszámítását. 2-es sz. eset: a vámvisszatérítési rendszer szabályai szerint behozzák ugyanazt az árut IPR keretében, de a Közösségen kívüli továbbfeldolgozást követően az újrabehozott árut ezúttal ismét IPR eljárás alá vonják. Ebben az esetben a passzív feldolgozási megállapodások kapcsán előírt differenciális módszer alapján meghatározott importvámot akkor kell megfizetni, amikor az árut újra bevonják az IPR (vámvisszatérítési) eljárás alá; kiegyenlítő kamat itt sem kerül felszámításra. Amikor a végterméket később exportálják, a visszaigénylésben mindkét vámfizetést jelezni kell. Példa 1. január 15.: pamutfonalat hoznak be IPR keretében a visszatérítési rendszer szabályai szerint (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: nyomott és festett pamutszövet újrabehozatala és ismételt IPR eljárás alá vonása a visszatérítési rendszer szabályai szerint; 4. december 15.: végtermék (pamut ruházat) egy részének exportálása. Konklúziók 1. Az importvám október 15-én esedékes a passzív feldolgozásra vonatkozó szabályoknak megfelelően. 2. Az engedély-birtokos visszaigényelheti január 15-én és október 15-én importvám azon részét, amely a december 15-én exportált ruházat gyártásához felhasznált cérna és szövet arányos részének megfelel. 34

35 3. A Közösségen belül értékesített áru kapcsán nem igényelhető vissza a vám, de mivel az engedély-birtokos nem tett szert semmilyen indokolatlan pénzügyi előnyre, kiegyenlítő kamat sem kerül felszámításra. 3-as sz. eset: a vámvisszatérítési rendszer szabályai szerint behozzák ugyanazt az árut IPR keretében és a Közösségen kívüli továbbfeldolgozást követően az újrabehozott árut ismét IPR eljárás alá vonják, de ezúttal a felfüggesztő rendszer szabályai szerint. Mivel az IPR eljárás alá vonás (felfüggesztő rendszer) lezárja a korábbi IPR eljárást (vámvisszatérítési rendszer), az engedély-birtokos visszaigényelheti azt az importvámot, amit akkor fizetett meg, amikor az áru a vámvisszatérítési rendszerbe került. Ebben az esetben a felfüggesztett importvám összegét (amely az áru másodszori IPR alá vonásakor keletkezik) a Kódex 123. cikkében foglaltak alapján kell meghatározni. Abban az esetben, ha a termékeket végül szabad forgalomba bocsátják, kiegyenlítő kamatot kell felszámítani az azt követő hónap első napjától, amikor az áru ténylegesen be lett vonva a felfüggesztő IPR eljárás alá (jelen esetben az a hónap ez, amikor az árut a továbbfeldolgozást követően újra-importálták), annak a hónapnak az utolsó napjáig, amikor a vámtartozás keletkezett. Másképpen fogalmazva, a korábbi időszak, amikor az áru a vámvisszatérítési IPR alá tartozott és később elhagyta a Közösség területét, nem számít. Példa 1. január 15.: pamutfonalat hoznak be IPR keretében a visszatérítési rendszer szabályai szerint Franciaországba (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: nyomott és festett pamutszövet újrabehozatala az Egyesült Királyságba és ismételt IPR eljárás alá vonása (felfüggesztő rendszer) (újrakivitel határideje: három hónap); 4. december 15.: végtermék (pamut ruházat) egy részének exportálása; 5. január 15.: nem újraexportált ruházati termékek szabad forgalomba bocsátása; 6. február 14.: elszámolási okmány benyújtása. Konklúziók 1. Miután az áru október 15-én IPR eljárás alá került (felfüggesztő rendszer), a január 15- én megfizetett importvám (amely a vámvisszatérítési rendszerbe kerüléskor keletkezett) visszaigényelhető. 35

36 2. A kódex 123. cikke alapján kell megállapítani a felfüggesztett importvám összegét, amikor az áru másodszor kerül IPR eljárás (felfüggesztő rendszer) alá. 3. A felfüggesztő eljárás lezárható az exportált ruházati termékek gyártásához felhasznált áru vonatkozásában. 4. A Közösségen belül történt értékesítés nyomán ugyanakkor vámtartozás keletkezik. Ebben az esetben kiegyenlítő kamat és importvám is felszámításra kerül. 5. Mivel ezeket a ruházati termékeket január 15-én szabad forgalomba bocsátják, abban a Tagállamban érvényes kamatlábat kell alkalmazni, ahol az áru a felfüggesztő rendszerbe bekerült (ú.m. Egyesült Királyság). A kamatidőszak kiszámítása során figyelembe kell venni azt, hogy amíg az áru nem került a felfüggesztő rendszerbe, nem keletkezett indokolatlan pénzügyi előny. A kamatidőszak tehát november 1-től a következő év január 31-ig tart, azaz három naptári hónap. 4-es sz. eset: az árut a felfüggesztő rendszer szabályai szerint hozzák be IPR keretében, majd ideiglenesen exportálják továbbfeldolgozás céljából. Az újrabehozott végterméket azonnal szabad forgalomba bocsátják az IPR ismételt igénybevétele nélkül. Az előállított termékek továbbfeldolgozást követő szabad forgalomba bocsátása nyomán vámtartozás keletkezik. Ebből eredően kiegyenlítő kamat és importvám is felszámításra kerül az abban a Tagállamban érvényes kamatláb alapján, ahol az áru az IPR eljárás alá került. Nemcsak azt az időszakot terheli kamat, amikor az áru ténylegesen a felfüggesztő rendszer alá tartozott, hanem azt az időszakot is, amikor a Közösségen kívül továbbfeldolgozáson ment keresztül. Ebben az esetben a kiegyenlítő kamat kiszámításakor azt az időszakot is be kell számítani, amikor az áru a Közösség vámterületén kívül volt. Példa 1. január 15.: pamutfonalat hoznak be IPR keretében a felfüggesztő rendszer szabályai szerint (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: végtermék (pamut ruházat) újrabehozatala az Egyesült Királyságba és szabad forgalomba bocsátása. Konklúziók 1. A szabad forgalomba bocsátás időpontjában (október 15.) kivetendő importvám összegét a Kódex 123. cikkében foglaltak szerint kell kiszámítani. 36

37 2. Kiegyenlítő kamatot kell fizetni. A Franciaországban érvényes kamatlábat kell alkalmazni. A kamatidőszak február 1-től október 31-ig tart, azaz kilenc hónap. 5-ös sz. eset: a felfüggesztő rendszer szabályai szerint behozzák ugyanazt az árut IPR keretében, majd ideiglenesen exportálják továbbfeldolgozás céljából. Az újrabehozott terméket ismét felfüggesztő rendszer alá vonják. Ebben az esetben a továbbfeldolgozási művelethez kapcsolódó vámot ismételten felfüggesztik, amikor az áru másodszor kerül felfüggesztő eljárás alá. Ha a vámeljárást a végtermék szabad forgalomba bocsátásával zárják le, a kiegyenlítő kamat mértékét a szokásos módon kell meghatározni. A kamatidőszak az azt követő hónap első napjától, amikor az árut először IPR alá vonták, annak a hónapnak az utolsó napjáig tart, amikor a vámtartozás keletkezett. Ennél az esetnél kiegyenlítő kamat terheli azt az időszakot is, amely alatt az exportált áru továbbfeldolgozáson ment keresztül. Példa 1. január 15.: pamutfonalat hoznak be IPR keretében a felfüggesztő rendszer szabályai szerint Franciaországba (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: nyomott és festett pamutszövet újrabehozatala az Egyesült Királyságba és ismételt IPR eljárás alá vonása (felfüggesztő rendszer) újrakivitel határideje: három hónap; 4. december 15.: végtermék (pamut ruházat) egy részének exportálása; 5. január 15.: ruházati termékek fennmaradó részének szabad forgalomba bocsátása; 6. február 14.: elszámolási okmány benyújtása. Konklúziók 1. Az áru felfüggesztő rendszerbe történő ismételt bekerülésének időpontjában (október 15.) a felfüggesztett importvám összegét a Kódex 123. cikkében foglaltak szerint kell kiszámítani. 2. A felfüggesztő eljárás lezárható az exportált ruházati termékek gyártásához felhasznált áru vonatkozásában. 3. A fennmaradó ruházati termékek Közösségen belül történt értékesítése nyomán ugyanakkor vámtartozás keletkezik, tehát ezek után kiegyenlítő kamatot és importvámot is kell fizetni. 37

38 Mivel a ruházati termékek egy része január 15-én lett szabad forgalomba bocsátva, a kiegyenlítő kamatot az adott időpontban Franciaországban érvényben lévő kamatláb alapján kell meghatározni. A kamatidőszak február 1-től a következő év január 31-ig tart, azaz 12 hónap. 6-os sz. eset: a felfüggesztő rendszer szabályai szerint behozzák ugyanazt az árut IPR keretében, majd ideiglenesen exportálják továbbfeldolgozás céljából. Az újrabehozott terméket ismét IPR eljárás alá vonják, de ezúttal a visszatérítési rendszer szabályai szerint. Importvámot és kiegyenlítő kamatot kell fizetni a visszatérítési rendszerbe kerülés időpontjában. Az importvám összegét a Kódex 123. cikkében foglaltak szerint kell kiszámítani. A kamatidőszak az azt követő hónap első napjától, amikor az árut először IPR alá vonták, annak a hónapnak az utolsó napjáig tart, amikor a vámtartozás keletkezett. Kiegyenlítő kamat terheli azt az időszakot is, amikor az exportált áru továbbfeldolgozáson ment keresztül a Közösségen kívül. Fontos megjegyezni, hogy a kiegyenlítő kamat, az importvámmal együtt, visszaigényelhető, amikor a vámeljárás véglegesen lezárásra kerül a végtermék exportálásával. Példa 1. január 15.: pamutfonalat hoznak be IPR keretében a felfüggesztő rendszer szabályai szerint Franciaországba (újrakivitel határideje: 12 hónap); 2. június 15.: pamutszövet exportálása továbbfeldolgozás céljából; 3. október 15.: nyomott és festett pamutszövet újrabehozatala az Egyesült Királyságba és ismételt IPR eljárás alá vonása, ezúttal a visszatérítési rendszer szabályai szerint (újrakivitel határideje: három hónap); 4. december 15.: végtermék (pamut ruházat) egy részének exportálása. Konklúziók 1. A vámvisszatérítési eljárás alá vonás időpontját (október 15.) követően lehetőség van az áru szabad forgalomba bocsátására, amely a Kódex 123. cikkében foglaltak szerint kiszámított importvám, plusz kiegyenlítő kamat megfizetését vonja maga után. A kiegyenlítő kamatot a szabad forgalomba bocsátás időpontjában Franciaországban érvényben lévő kamatláb alapján kell felszámítani. 38

39 A kamatidőszak február 1-től október 31-ig tart, azaz kilenc hónap. 2. Mivel a ruházati termékek egy részét december 15-én exportálták, lehetőség van a vámvisszatérítési eljárás alá vonás időpontjában megfizetett importvám és kiegyenlítő kamat részleges visszaigénylésére. A visszaigénylést a kivitel időpontjától számított hat hónapon belül kell benyújtani. 39

40 2. FEJEZET VÁMRAKTÁROZÁS Szokásos kezelési módok (531. cikk) Olívaolajak összekeverése Az olívaolajak összekeverését a vámraktározási eljárások keretében alkalmazható szokásos kezelési módokat meghatározó 72. Mellékletben felsorolt korlátozások figyelembe vételével lehet elvégezni. A 72. Melléklet 12. pontja megengedi kis mennyiségű termék hozzáadását az olyan áruhoz, amelynek eredeti jellegét meg kell őrizni. Jelen esetben csak a hozzáadott termékeket lehet egy másik nyolcszámjegyű CN kód alá besorolni (ú.m. az elsődleges áru CN kódja alá, amelyhez hozzá lettek adva). Az olívaolajak esetében erre akkor van lehetőség, ha kis mennyiségű vagy CN kód alá tartozó szűz olívaolajat adnak hozzá CN kód alá tartozó finomított olívaolajhoz olyan mértékben, hogy az utóbbi nem veszíti el fizikai és kémiai tulajdonságait és az így nyert termék szintén a CN kód alá kerülne besorolásra. Hasonló szabályok alkalmazhatóak abban az esetben is, ha CN kód alá tartozó olívaolajhoz adnak hozzá 1509 illetve 1510 osztályba tartozó olívaolajat. A 72. Melléklet 14. pontjában hivatkozott szokásos kezelési mód esetében csak azonos nyolcszámjegyű CN kód alá tartozó olívaolajakat lehet összekeverni. Az importvám összegének kalkulációja a 72. melléklet 19. tételének második mondata összefüggésében ( 1 ) 1. példa Az alábbi műveletet a szokásos kezelési módok (szkm) keretében a vámraktározási eljárás szerint végezték: az autóra felszerelt kipufogócsőnek egy jobb minőségű kipufogócsőre való cseréje (rozsda- mentes acél). Úgy az autót, mint a kipufogócsövet (rozsdamentes acél) vámraktározási eljárás alá vonják. Az autót az szkm elvégzése után szabad forgalomba bocsáthatónak nyilvánítják. Hogyan kell kiszámítani az importvám összegét? 1 A CCIP 72. melléklete 19. tételének második mondatával összhangban kiszámított importvám összegére adott példák a D típusú vámáruraktár esetében is alkalmazandók. 40

41 2. példa Az alábbi műveletet a szokásos kezelési módok (szkm) keretében a vámraktározási eljárás szerint végezték: az autóra felszerelt kipufogócsőnek egy jobb minőségű kipufogócsőre való cseréje (rozsdamentes acél). Az autót vámraktározási eljárás alá vonják, és a kipufogócső (rozsdamentes acél) szabad forgalomban van. Az autót az szkm elvégzése után szabad forgalomba bocsáthatónak nyilvánítják. Hogyan kell kiszámítani az importvám összegét? Közös tárolás (534. cikk) A Kódex 106. cikkének (1)(a) pontja lehetővé teszi a nem megállapodás keretében behozott közösségi áruk és a megállapodások keretében behozott áruk ugyanazon tárolási helyen történő tárolását. Ilyen esetben az a szabály érvényes, hogy minden esetben azonosíthatónak kell lennie az ilyen árunak. Lehetőség van azonban a fenti szabálytól való eltérésre abban az esetben, ha a közös tárolás megengedett: 41

42 Az áruk tárolására vonatkozóan más helyeken előírt különös szabályok (lásd a Kódex 1. cikkét) illetve a kedvezmények kérelmére vonatkozó rendelkezések sérelme nélkül, a Kódex végrehajtására vonatkozó rendelkezések 534. cikkének (2) pontja a közös tárolás fogalmát olyan esetként határozza meg, ahol a nem megállapodás keretében behozott közösségi áruk és a megállapodások keretében behozott Közösségen kívüli áruk ugyanazon helyen történő tárolása nem teszi lehetővé minden esetben a szóban forgó áruk vámstátuszának megállapítását. Abban az esetben, ha a közösen tárolt árura vonatkozóan benyújtott vámárunyilatkozat az áru vámjogi sorsának megváltoztatásáról rendelkezik, a szóban forgó áru közösségi vagy Közösségen kívüli árunak is tekinthető a gazdálkodó választása szerint, azzal a feltétellel, hogy az egyes árutípusok közös tárolás előtti eredeti mennyiségeit tiszteletben kell tartani. Példa liter Közösségen kívüli (raktározási eljárás alá vont) és liter közösségi (nem megállapodás keretében behozott) kőolaj ugyanabban a tartályban tárolható, ha mindkét áru ugyanazon nyolcszámjegyű CN kód alá van besorolva, és kereskedelmi minőségük és kémiai jellemzőik és megegyeznek. Ha liter kőolaj újrakiviteléről tesznek vámárunyilatkozatot, a vámeljárás lezártnak tekinthető. Példák gyártási segédanyagok kezelésére 3. FEJEZET AKTÍV FELDOLGOZÁS Gyártási segédanyagok (538. cikk) 1. Ha a gyártási segédanyagot teljes egészében felhasználják a feldolgozási eljárás során és a végtermék 100%-át újra-exportálják, a gyártási segédanyagra teljes vámmentesség adható. 2. Ha a gyártási segédanyagot teljes egészében felhasználják a feldolgozási eljárás során, de a végterméknek csak 50%-át exportálják újra, a gyártási segédanyag 50%-ára adható vámmentesség. A fennmaradó végtermék (amely után vámtartozás keletkezik) gyártásához felhasznált segédanyag mennyisége importvámmal és kamattal terhelhető. 3. Abban az esetben, ha a gyártási segédanyagnak csak bizonyos mennyiségét használják fel és a végterméknek csak ezt a mennyiségét exportálják újra és a fennmaradó, 42

43 érintetlen, gyártási segédanyagot szabad forgalomba bocsátják, vámmentesség adható az újraexportált végtermék gyártásához felhasznált gyártási segédanyag mennyiségére. A fennmaradó felhasználatlan és szabad forgalomba bocsátott segédanyag mennyisége importvámmal és kamattal terhelhető. 4. Abban az esetben, ha gyártási segédanyagokat használnak, de nem használják fel azokat teljes egészében bizonyos mennyiségű újra-exportált végtermék gyártásához, ugyanakkor a gyártási segédanyagokra vonatkozóan vámtartozás keletkezik, importvámmal és kamattal terhelhetőek a szóban forgó gyártási segédanyagok. Az újraexportált végtermékhez felhasznált gyártási segédanyagok arányos gazdasági értéke azonban levonható a vámértékéből. Példa Tegyük fel az alábbi egyszerű feltételezéseket. Egy katalizátort hoznak be megállapodás keretében, amely 10 évig használható fel és értéke EUR-ra becsülhető. Tegyük fel továbbá, hogy az első év során 10 végterméket gyártanak, amelyeket később újra-exportálnak, ugyanakkor a segédeszközt szabad forgalomba bocsátják. Mekkora lenne a végtermékek és a megmaradó katalizátor arányos értéke? A katalizátor értéke 10 év/ EUR lenne, ami évi EUR. A végtermékek arányos értéke tehát EUR lenne. Ezt az értéket lehet levonni a EUR-ból. A katalizátor fennmaradó arányos értéke EUR lenne, tehát ezt kellene figyelembe venni a vámtartozás megállapításakor. Gazdasági feltételek Háttér (539. cikk (2) bekezdés (c) pont) Nemzetközi kötelezettségek 415 millió euróra korlátozzák az export-visszatérítések összegét, amit az EU a nem az I. melléklet alá tartozó (NAI) áruk után költségvetési évenként kifizethet. Ha azonban olyan körülmények között, amikor az előrevetített export-visszatérítési igények nagyobbak, mint a rendelkezésre álló összeg, a 3448/93 tanácsi rendelet 11. cikke előírja egy olyan rendszer alkalmazását, melynek révén, a NAI termékek gyártásában használt alaptermékek bizonyos mennyiségeit illetően, a 2913/92/EGK rendelet 117. cikkének (c) pontjában hivatkozott gazdasági feltételeket is teljesítettnek tekintik. Azokat az alaptermékmennyiségeket, amelyekre ez a rendelkezés alkalmazandó, az igényelt rendelkezésre álló visszatérítések és az előrevetített visszatérítési igények összevetésén alapuló kínálati mérleg segítségével határozzák meg ezt a mérleget rendszeresen felülvizsgálják. A fenti rendelkezés alkalmazásának részletes szabályait az Európai Közösséget létrehozó szerződés I. mellékletében felsorolt egyes alaptermékek meghatározott mennyiségeinek az aktív feldolgozással kapcsolatos intézkedések szerinti és a gazdasági feltételek előzetes vizsgálata nélküli kihelyezése tekintetében a 3448/93/EK tanácsi rendelet alkalmazási szabályainak megállapításáról szóló július 19-i 1488/2001/EK ( 2 ) bizottsági rendelet tartalmazza. 2 HL L 196, , 9. o. 43

44 A 1488/2001 rendelettel összhangban a mezőgazdasági alaptermékek e rendszer alá helyezésének feltétele, hogy érvényességi ideje alatt aktív feldolgozási bizonyítványt (AFbizonyítványt) nyújtsanak be. Ha az érvényességi ideje alatt az AF-bizonyítvány 1. sz. példányát, vagy annak egy kivonatát benyújtják, a gazdasági szereplő, a 2454/93/EGK bizottsági rendeletben megállapított feltételek szerint, egyedi kérelemmel fordulhat a tagállam vámhatóságához, hogy engedélyezze az aktív feldolgozással kapcsolatos intézkedések szerinti eljárás alkalmazását az alaptermékek olyan mennyisége tekintetében, amely kevesebb, vagy egyenlő a bizonyítványban vagy a kivonatban feltüntetett mennyiségnél. A 2913/92/EGK rendelet 117. cikkének (c) bekezdésében hivatkozott gazdasági feltételeket akkor teljesítettnek tekintik. Ugyanakkor a 2454/93/EGK bizottsági rendelet 507. cikkének (1) bekezdése előírja, hogy egy engedély kiállításának a napján, vagy az engedélyben feltüntetett bármely későbbi időpontban lép hatályba. Ezenkívül, amint az engedély hatályba lép, a 2454/93 rendelet 507. cikkének (4) bekezdése előírja, hogy ennek az engedélynek az érvényességi ideje tej és tejtermékek esetében nem haladhatja meg a 3 hónapot, és egyéb mezőgazdasági termékek esetében ez az érvényességi idő nem haladhatja meg a hat hónapot. A probléma A Bizottság a szeptemberben történt alkalmazásba vételét követően összegyűjtött tapasztalatok alapján felülvizsgálja ezt a különleges NAI IPR rendszert. Az egyik megállapított problémát azok a gazdasági szereplők jelentik, akik azzal a kéréssel fordulnak vámhatóságaikhoz, hogy az engedély hatálybalépésének az idejét későbbre tegyék egyes esetekben azt a költségvetési időszakot követően is, amelyben a NAI költségvetési hiányt megállapították. Ha az engedély dátumát késleltetik, ez azt jelent- heti, hogy az alaptermékek, ahelyett, hogy a rendelkezésre álló visszatérítések megállapított hiányakor érkeznének a Közösségbe, olyan időpontban fognak a Közösségbe érkezni, amikor már elegendő vissza- térítések állnak rendelkezésre. Megoldás Az 1488/2001/EK rendelet 1. cikkének (1) bekezdése szerint:»a 3448/93/EK rendelet 11. cikkében felsorolt alaptermékek bizonyos mennyiségeinek az aktív feldolgozással kapcsolatos intézkedések értelmében a gazdasági feltételek előzetes vizsgálata nélkül történő kihelyezése, érvényességének ideje alatt, aktív feldolgozási bizonyítványhoz kötött«. Ezért ezt úgy kell értelmezni, hogy az aktív feldolgozási eljárásra kiadott engedélynek a megfelelő AF-bizonyítvány érvényességi ideje alatt kell hatályba lépnie. Ezenkívül, a 2913/92/EGK rendelet 1. cikke szerint:»a Kódexet kell alkalmazni a más területeken megállapított különleges szabályok sérelme nélkül a Közösség és harmadik országok közötti kereskedelemre«. Ez azt jelenti, hogy az 1488/2001/EK rendelet 1. cikkének (1) bekezdése (lex specialis) az engedély hatályba lépésének dátumára vonatkozóan a 2454/93/EGK bizottsági rendelet 507. cikkének (1) bekezdése helyébe lép. 44

45 Helyettesítő áruk (541. cikk (3) pont) Külön rendelkezések alkalmazandók többek között a tej és tejtermékek vonatkozásában. A 74. melléklet 7. pontjával összhangban a tej és tejtermékek helyettesítésének az igénybevételét az alábbi feltételekkel engedélyezik: A következő összetevőket veszik figyelembe: a tej szárazanyagtartalma, a tej zsírtartalma és a tej fehérje- tartalma. Ezen összetevők mindegyikének az importált termékekben található súlya nem haladhatja meg a helyettesítő árukban található ezen összetevőknek az egyenként vett súlyát. Azonban ha az importált áruknak a gazdasági értékét a fenti összetevők közül csak az egyik, vagy kettő határozza meg, a súly ennek, vagy ezeknek az összetevőknek az alapján meghatározható. Így tehát az engedélyben feltüntetett referencia-időszakon (maximum 4 hónapon) belül engedélyezett a szárazanyag, a zsiradék és a fehérjék természetes fluktuációjának a kompenzálása. Csak ezeknek az összetevőknek az importárukban és a helyettesítő árukban jelenlévő összsúlya számít. Ha az adott összetevők összsúlya az importált árukban meghaladja a helyettesítő árukban jelenlévő megfelelő összetevők összsúlyát, a kód 204. cikkét kell alkalmazni oly módon, hogy csak a túlsúlyra vethető ki importvám. A túlsúlyt az annak megfelelő mennyiségű importárukra kell konvertálni. Példák a behozatali vámok kalkulációjára: A) A sovány tejpor gazdasági értékét a tej szárazanyag-tartalma és a tej fehérjetartalma határozza meg. 100 tonna 36 % fehérje és 95 % tej-szárazanyag tartalmú sovány tejport exportálnak helyettesítő áruként EX/IM aktív feldolgozás keretében egyetlen szállítmányban. Ez azt jelenti, hogy 36 tonna fehérje- és 95 tonna tej-szárazanyagtartalom került exportálásra. Ezt követően 50 tonna 40 % fehérje és 98 % szárazanyag tartalmú sovány tejport és 50 tonna 38 % fehérje és 94 % szárazanyag tartalmú sovány tejport importálnak és helyeznek az aktív feldolgozással kapcsolatos intézkedések hatálya alá. Ez azt jelenti, hogy 39 tonna fehérje és 96 tonna tej szárazanyag került az intézkedések hatálya alá. Az importált fehérje és szárazanyag súlya 3 tonnával (3 000 kg) és 1 tonnával (1 000 kg) meghaladja az exportált fehérje és szárazanyag súlyát. Az egyes összetevők túlsúlyát a megfelelő mennyiségű import áruk súlyára kell konvertálni, azaz kg x 100: 39 = 7 692,3 kg; kg x 100: 96 = 1 041,67 kg. A behozatali vámok a legmagasabb súlyra vonatkoznak = 7 692,3 kg importárura. Elvileg 1 041,67 kg importáru után vámtartozás is keletkezik. Azonban csak a legnagyobb megfelelő mennyiségű importárut kell figyelembe venni. Egyébként ugyanazon importált áruk után kétszer szednének be behozatali vámot. 45

46 B) A feldolgozott sajtfondü készítésére szánt cheddar sajt gazdasági értékét a tejszárazanyagtartalom és a tejzsírtartalom határozza meg. 100 kg 67 % összes szárazanyagot, 35 % zsiradékot, 31 % fehérjét és 1 % ásványi sókat tartalmazó cheddar sajtot importálnak és az aktív feldolgozási eljárás hatálya alá helyeznek. Ez 67 kg szárazanyagnak és 35 kg zsiradéknak felel meg. Négy hónapos referencia időszak során 62 % össz-szárazanyagot, 30 % zsiradékot, 31 % fehérjét és 1 % ásványi sókat tartalmazó közösségi cheddar sajtot helyettesítő áruként használnak és feldolgozott sajt formájában (végtermékként) exportálnak az alábbiak szerint: 1. hónap: 35 kg 2. hónap: 12 kg 3. hónap: 27 kg 4. hónap: 29 kg Azaz összesen 103 kg közösségi cheddar sajtot használnak fel helyettesítő áruként. Ez 63,86 kg szárazanyagnak (103 x 62 %) és 30,9 kg zsiradéknak (103 x 30 %) felel meg. Az eredmény 3,14 (67 mínusz 63,86) kg extra szárazanyag és 4,1 (35 mínusz 30,9) kg extra zsiradék. E két többlettételt harmadik országbeli helyettesítő cheddar sajttá kell konvertálni, és a nagyobb cheddar sajt többletmennyiséget kell figyelembe venni: 3,14 kg szárazanyag 4,69 kg cheddar sajtnak felel meg. 4,1 kg zsiradék 11,7 kg cheddar sajtnak felel meg. Ezért a zsiradék mennyiségét kell figyelembe venni, mivel az felel meg a vámmal terhelendő harmadik országbeli nagyobb mennyiségű cheddar sajtnak. Példák árukra, amelyeknél a gazdasági értéket csak egy vagy két összetevő alapján határozzák meg: 46

47 Példák havi és negyedéves összevonásra Összevont lezárás (546. cikk) A Kódex 118(2) cikke második albekezdésének és a végrehajtásra vonatkozó rendelkezések 546. cikkének együttes alkalmazása A bemutatott példák az alábbi feltételezésekre épülnek: (a) (b) (c) (d) az aktív feldolgozási megállapodás (felfüggesztő rendszer) engedélyezve lett; a szabad forgalomba bocsátásra általános engedélyt adtak az 546. cikkben foglaltaknak megfelelően; az importárut, változatlan állapotú áru vagy végtermék formájában, a végrehajtásra vonatkozó rendelkezések 546. cikkében foglaltaknak megfelelően vitték piacra a Közösségben; az eljárás lezárási határideje, a megadott példa esetében, három hónap. Január Február Március Április Május Június A B

48

49 A példa: havi összevonás: Három összevontan kezelendő áruszállítmány érkezett be a megállapodás keretében januárban (1-én, 15-én és 31-én). A lezárási határidő mindhárom tétel esetében április 30-dika; az elszámolási okmány benyújtásának határideje pedig május 30-dika. A Kódex 218. cikke (1) pontjának első albekezdése szempontjából a szabad forgalomba bocsátásra vonatkozó árunyilatkozat benyújtottnak és elfogadottnak és a forgalomba hozatal engedélyezettnek tekintendő az elszámolási okmány benyújtásakor. Az árut illetve termékeket terhelő tételeket a Kódex 121. vagy 122. cikke alapján állapítják meg. B példa: negyedéves összevonás Kilenc szállítmány érkezett be az összevontan kezelt negyedév során. január 1-én, 15-én és 31-én, február 1-én, 15-én és 28-án, március 1-én, 15-én és 31-én, A lezárási határidő valamennyi szállítmány esetében június 30-dika; az elszámolási okmány benyújtásának határideje pedig július 30-dika. A Kódex 218. cikke (1) pontjának első albekezdése szempontjából a szabad forgalomba bocsátásra vonatkozó árunyilatkozat benyújtottnak és elfogadottnak és a forgalomba hozatal engedélyezettnek tekintendő az elszámolási okmány benyújtásakor. Az árut illetve termékeket terhelő tételeket a Kódex 121. vagy 122. cikke alapján állapítják meg. A számukra megállapított behozatali vámoknak alávetett végtermékek listája (548. cikk (1) bekezdés) Ha az aktív feldolgozással kapcsolatos intézkedések alapján vámtartozás keletkezik, egyes esetekben, a vámtartozás összegének a megállapítása érdekében, a végtermékeket a számukra megállapított behozatali vámmal terhelik. Ezeket az eseteket az 548. cikk (1) bekezdése említi, együtt a 75. melléklettel. Ez a melléklet kitér a hulladékra, a selejtre, a maradványokra, a vágásmaradékokra és a maradékokra, amelyek a feldolgozási művelet szükségszerű melléktermékei, eltérően az engedélyben feltüntetett fő végtermékektől. Ezeket a másodlagos végtermékeket alávetik a számukra megállapított behozatali vámoknak, kivéve ha az engedély tulajdonosa kérte, hogy az ezekre az árukra vonatkozó vámot a Vámkódex 121. cikke szerint becsüljék meg. A következő bemutató lista olyan példákat tartalmaz, amelyekre a 75. melléklet vonatkozik: Megjegyzés: A közölt KN-kódok a KN 2002-n alapulnak és nincsenek naprakésszé téve. Ezért nem feltétlenül vannak összhangban a hatályos Kombinált Nómenklatúrával. 49

50 50

51 51

52 52

53 53

54 54

55 55

56 56

behozatalára és")

57 4. FEJEZET VÁMFELÜGYELET MELLETTI FELDOLGOZÁS (552(1) cikk) 76. Melléklet, A rész 8-as sz. utasítás Példa olyan polgári repülőgép alkatrészek gyártására, amelyre légialkalmassági bizonyítványt lehet kiállítani: Egy gazdálkodó engedélyt kér nyomtatott áramköri kártyák (NYÁK) behozatalára és vámfelügyelet melletti feldolgozására polgári repülőgépeken használt navigációs műszerek gyártása céljából. A gazdálkodó engedélyt kapott az egyik európai repülési hatóságtól arra, hogy légialkalmassági bizonyítványokat állítson ki a gyártásra kerülő navigációs műszerekre vonatkozóan. Abból eredően, hogy légialkalmassági bizonyítvány állítható ki a navigációs műszerekre vonatkozóan, teljesítettnek tekinthetőek a 76. Melléklet A részében található 8-as sz. utasításban meghatározott a gazdasági feltételek a nyomtatott áramköri kártyákra vonatkozóan. Ha szabad forgalomba hozzák a navigációs műszereket, a légialkalmassági bizonyítvány bemutatható az eljárást lezáró vámhivatalnál. 10-es sz. utasítás Példa importvám előny kiszámítására 57

Az Uniós Vámkódex bevezetésével kapcsolatos kérdések I.

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7009/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7009/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

2. Irányadó jogszabályok

A Nemzeti Adó- és Vámhivatal által kiadott 3003/2015. útmutató a vámigazgatási bírságok kiszabásáról, a korrekciós pótlékról és az azokhoz kapcsolódó méltányossági eljárások, valamint a vámigazgatási eljárásban

A Nemzeti Adó- és Vámhivatal által kiadott 3003/2015. útmutató a vámigazgatási bírságok kiszabásáról, a korrekciós pótlékról és az azokhoz kapcsolódó méltányossági eljárások, valamint a vámigazgatási eljárásban

AZ EURÓPAI PARLAMENT ÉS A TANÁCS.../2013 RENDELETE

PE-CONS No/YY 2013/0063(COD) AZ EURÓPAI PARLAMENT ÉS A TANÁCS.../2013 RENDELETE a mezőgazdasági termékek feldolgozásával előállított egyes árucikkekre alkalmazandó kereskedelmi szabályokról AZ EURÓPAI

PE-CONS No/YY 2013/0063(COD) AZ EURÓPAI PARLAMENT ÉS A TANÁCS.../2013 RENDELETE a mezőgazdasági termékek feldolgozásával előállított egyes árucikkekre alkalmazandó kereskedelmi szabályokról AZ EURÓPAI

2. Irányadó jogszabályok

A Nemzeti Adó- és Vámhivatal által kiadott 3010/2014. útmutató a vámigazgatási bírságok kiszabásáról, a korrekciós pótlékról és az azokhoz kapcsolódó méltányossági eljárások gyakorlatáról 1. Bevezető A

A Nemzeti Adó- és Vámhivatal által kiadott 3010/2014. útmutató a vámigazgatási bírságok kiszabásáról, a korrekciós pótlékról és az azokhoz kapcsolódó méltányossági eljárások gyakorlatáról 1. Bevezető A

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁGA Vámpolitika, jogalkotás, tarifák Vámjogalkotás. Brüsszel, 2013. március 28.

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁGA Vámpolitika, jogalkotás, tarifák Vámjogalkotás Brüsszel, 2013. március 28. TAXUD/A2/SPE/MRe D (2013) 401270 TAXUD/A2/SPE/2013/058-EN Frissítve: 2013.

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁGA Vámpolitika, jogalkotás, tarifák Vámjogalkotás Brüsszel, 2013. március 28. TAXUD/A2/SPE/MRe D (2013) 401270 TAXUD/A2/SPE/2013/058-EN Frissítve: 2013.

BIZOTTSÁG. L 265/18 Az Európai Unió Hivatalos Lapja 2006.9.26. (Jogi aktusok, amelyek közzététele nem kötelező)

") L 265/18 Az Európai Unió Hivatalos Lapja 2006.9.26. II (Jogi aktusok, amelyek közzététele nem kötelező) BIZOTTSÁG AZ EK TÖRÖKORSZÁG VÁMÜGYI EGYÜTTMŰKÖDÉSI BIZOTTSÁG 1/2006 HATÁROZATA (2006. szeptember

L 265/18 Az Európai Unió Hivatalos Lapja 2006.9.26. II (Jogi aktusok, amelyek közzététele nem kötelező) BIZOTTSÁG AZ EK TÖRÖKORSZÁG VÁMÜGYI EGYÜTTMŰKÖDÉSI BIZOTTSÁG 1/2006 HATÁROZATA (2006. szeptember

2005/2011. NAV elnöke által kiadott útmutató

2005/2011. NAV elnöke által kiadott útmutató az ATA igazolvány alapján történő vámkezelésekről Az ATA igazolvánnyal történő vámkezelések alapját az áruk előjegyzési eljárásban való behozatalához szükséges,

2005/2011. NAV elnöke által kiadott útmutató az ATA igazolvány alapján történő vámkezelésekről Az ATA igazolvánnyal történő vámkezelések alapját az áruk előjegyzési eljárásban való behozatalához szükséges,

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015