Tartalom. A hét ábrája

|

|

|

- Kornél Rácz

- 5 évvel ezelőtt

- Látták:

Átírás

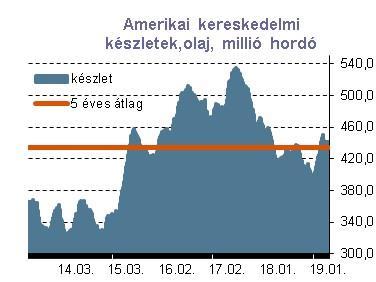

1 1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters A javuló hangulat, a globális növekedési kilátásokkal kapcsolatos aggodalmak enyhülése, az OPEC termelés korlátozása és a gyengébb dollár az olajár korrekcióját is támogatta. A Brent jegyzések december vége óta több mint 15%-kal kerültek feljebb. A készletszintek azonban továbbra is viszonylag magasak, az amerikai kitermelés rekord magas, így az OPEC önmegtartóztatása önmagában arra nem elég, hogy rövid távon az októberi 80 dollár feletti szintekre húzza vissza az árfolyamot re a piaci szereplők többsége dollár közötti éves átlagos hordónkénti Brent árfolyammal kalkulál.

2 2. A hét dióhéjban Itthon: Kissé lassabb, de stabil kiskereskedelmi forgalom bővülés, viszonylag ellenálló ipari teljesítmény Szűk sávban az EUR/HUF árfolyam Euró övezet: Kiábrándító német ipari adatok USA: Jelentős változás a piaci kamatvárakozásokban Globális piacok: Javuló hangulat Itthon: Kissé lassabb, de stabil kiskereskedelmi forgalom bővülés, viszonylag ellenálló ipari teljesítmény A héten közzétett adatok nem rajzolták át érdemben a magyar gazdaság helyzetéről és kilátásairól alkotott képet. A kiugró tavalyi növekedést követően a GDP-dinamika idén kisebb mértékben, majd 2020-tól látványosabban gyengül, a növekedés motorját idén még mindig a belső felhasználás adja. Novemberben kissé lassult a kiskereskedelmi forgalom növekedési üteme, de az 5% feletti éves dinamika továbbra is pozitív képet fest a háztartások fogyasztásáról. A feszes munkaerőpiac, az erőteljes bérkiáramlás, a magas nettó vagyon, a javuló bizalom és a hitelezési kedv élénkülése mind a fogyasztást támogató tényező, így ez a komponens idén is a növekedés egyik fő motorja marad (a beruházások mellett.) Fő exportpiacainkon az év végére várt fellendülés elmaradt, sőt a napokban közzétett német adatok alapján a negyedik negyedévben stagnálhatott a német gazdaság. A külső konjunktúra gyengülését természetesen a hazai ipar és az export szektor is megérzi, a novemberi ipari és árumérleg adatok azonban viszonylagos ellenállóságot jeleznek a külső negatív hatásokkal szemben. Bár novemberben havi szinten (munkanapokkal és szezonálisan kiigazítva) 1,1%- kal csökkent az ipar kibocsátása, éves szinten (kiigazított adatok szerint) 3,5%-kal bővült a termelés. Ez érezhetően lassabb dinamika, mint amit az előző években megszoktunk, összeomlásról azonban távolról sem beszélhetünk.

3 3 Mindeközben az árumérleg többlete tovább apadt novemberben, a 496 millió eurós havi többlettel az első 11 hónap egyenelege 5,7 milliárd eurót tett ki, ami közel 1,9 milliárd euróval alacsonyabb az egy évvel korábbinál. Novemberben az export 4,7%-kal, a behozatal pedig 7,3%- kal nőtt, a negatív olló mögött továbbra is a visszafogottabb kiviteli dinamika és a magasabb beruházási és fogyasztási célú import együttese áll. Külső pozíciónk azonban még mindig stabil: a romló árumérleg egyenleget a szolgáltatás egyenleg javulása, az EU-s forrásbeáramlás és a cserearány javulás idén még ellentételezi, majd 2020-tól a növekedés, azon belül is a beruházások és a fogyasztás lassabb dinamikája eredményez magasabb külkereskedelmi mérleg és folyó fizetési mérleg többletet. Forrás: KSH

4 4 Szűk sávban az EUR/HUF árfolyam A forint árfolyama a január első napjaiban látott emelkedett volatilitást követően a január 7-i héten minimális mozgást mutatott. Az EUR/HUF keresztárfolyam a hét túlnyomó részében a es sávban mozgott, rövid emelkedést követően szerdától enyhe forinterősödést tükrözve. Elemzésünk zárása idején a piac a jelzett sáv közepénél mozgott. Ezzel egyidejűleg a dollárral szemben viszont csaknem 1% erősödést mutatott a forint, áttörve a 280-as USD/HUF szintet. Az állampapírpiacon az EUR/HUF-hoz hasonló stabilitás volt jellemző a hozamgörbe rövid végén és középső szakaszán. A éves futamidők kissé nagyobb ingadozást mutattak. A 10 éves hozam megtartotta 3% alatti szintjeit, míg a 15 éves hozam enyhe emelkedést mutatott. Forrás: Reuters

5 5 Euró övezet: kiábrándító német ipari adatok A decemberi BMI mutatók után a német ipari termelésre és megrendelés állományra vonatkozó novemberi statisztikák is negatív meglepetést okoztak. Az euró övezet és a német gazdaság harmadik negyedéves megtorpanását a legtöbben átmenetinek tartották, a beérkező adatok azonban ma már egyértelműen mutatják: az év végére várt fellendülés elmaradt, sőt a német gazdaság tovább lassult. Bár a kiábrándító adatokat részben még mindig magyarázhatják átmeneti tényezők, a kép egyértelmű: érezhetően erősödnek a lefele mutató kockázatok A megrendelés állomány és az ipari termelés visszaesése mögött a külső kereslet gyengülése, a protekcionista gazdaságpolitikai lépések miatti bizonytalanság és az autóipar problémái is szerepet játszanak. A gyenge évzárás ellenére annak továbbra is kisebb esélyét látjuk, hogy a valuta unió recesszióba süllyedt, a külpiaci gyengébb teljesítményt a belső felhasználás részben képes lesz ellensúlyozni. E téren az elmúlt hetekben is óvatos optimizmusra okot adó adatok láttak napvilágot. A kiskereskedelmi forgalom, nem kifejezetten gyorsan, de stabilan nő; a fogyasztást a javuló munkaerőpiaci helyzet (novemberben a munkanélküliségi ráta 7,9%-ra, 10 éves mélypontra süllyedt) a bérek lassú, de biztos emelkedése és a hitelezési kedv élénkülése is támogatja. Az EKB-t azonban egyre komolyabb dilemmák elé állíthatja a növekedési kockázatok erősödése és a továbbra is alacsony infláció. Bár a fogyasztói árindex nagyfokú volatilitását és decemberi jelentős csökkenését (1,6%-ra) az olajárak alakulása magyarázza, a maginfláció a makacsul alacsony szinten ragadt, és az elmúlt időszakban az inflációs várakozások is romlottak. A QE program lezárását követően az EKB az első kamatemelés időzítésével kapcsolatban konkrét információkat nem adott (csak azt jelezte, hogy a kamatok még jó ideig nem emelkednek), a piac által korábban az idei év végére várt első szigorító lépés azonban időben kitolódhat. Jelenleg a piac 2020 közepéig nem számít kamatemelésre.

az elmúlt napokban drasztikusan átalakultak a Fed kamatpályájára vonatkozó várakozások.")

6 6 Forrás: Reuters USA: Jelentős változás a piaci kamatvárakozásokban Bár a múlt hét pénteken közzétett decemberi munkaerőpiaci adatok kifejezetten erősek voltak (több mint 300 ezer új munkahely, gyorsuló ütemben emelkedő bérek) az elmúlt napokban drasztikusan átalakultak a Fed kamatpályájára vonatkozó várakozások. A fiskális stimulus kifutása, a globális kereslet gyengülése, a kereskedelmi háborús bizonytalanságok és az ingatlanpiac gyengébb teljesítménye nyomán az idei évben elkerülhetetlennek tűnik a gazdaság lassulása. Mindeközben az inflációs nyomás továbbra sem veszélyes mértékű, a tőkepiacok pedig igen borús hangulatban kezdték az évet. Mindent

7 7 összevetve a növekedési és inflációs kilátásokat illetően egyértelműen erősödtek a kockázatok, ami a kamatemelési ciklus végéhez közeledve fokozott óvatosságot igényel a Fed-től. A decemberi Fed ülést követően közzétett frissített előrejelzések az idei évre még 2 darab 25 bázispontos kamatemelést mutattak, az azóta beérkező gyengébb adatokat és a részvénypiaci lejtmenetet látva azonban az elmúlt napokban megszólaló Fed vezetők kifejezetten galamb hangvételt ütöttek meg. Az FOMC ülésről készített és szerdán megjelent jegyzőkönyv is sokkal óvatosabb volt, mint a decemberi közlemény: a kockázatok hangsúlyozása mellett az óvatosság és a türelem volt a két kulcsszó miközben hangsúlyozták, hogy figyelnek a piaci jelzésekre. Ez a hangnemváltás teljesen érthető, és nem csak a gyengébb adatok miatt. A Fed Funds értéke már igen közel van az egyensúlyinak tekintett szinthez (2,8%), így az előző évek kamatpolitikája (negyedévente menetrendszerűen 25 bázispontos szigorítás) természetesen nem folytatható. A következő időszakban az aktuális lépések és azok időzítése nagyon hangsúlyosan a beérkező új adatoktól és piaci folyamatoktól függ; a kamatlépések időpontja sokkal kiszámíthatatlanabbá vált. A piac szokásához híven az előző napokban kissé előre szaladt és idénre már egyáltalán nem áraz kamatemelést. Mi egyelőre alap előrejelzésünket nem módosítottuk, annak azonban nagy a valószínűsége, hogy 2019 első negyedévében a Fed a kivárást választja és nem nyúl a kamathoz.

8 8 Forrás: Reuters Az FOMC tagok medián előrejelzése Hosszú táv GDP szeptember 3,1 2,5 2 1,8 1,8 december 3 2,3 2 1,8 1,8 Core PCE szeptember 2 2,1 2,1 2,1 december 1, Munkanélküliségi ráta szeptember 3,7 3,5 3,5 3,7 4,5 december 3,7 3,5 3,6 3,8 4,4 Fed Funds szeptember 2,4 3,1 3,4 3,4 3 december 2,4 2,9 3,1 3,1 2,8

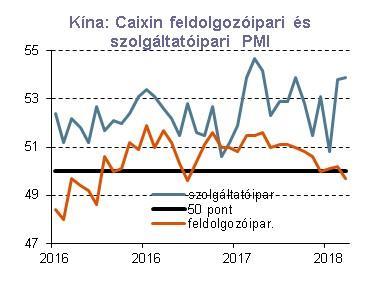

9 9 Globális piacok: Javuló hangulat Az év első hetét jellemző részvénypiaci vérfürdőt követően az elmúlt napokban érezhetően javult a globális befektetői hangulat. Az amerikai-kínai kereskedelmi tárgyalásokkal és a kínai gazdasági stimulussal kapcsolatos növekvő optimizmus mellett a múlt pénteki erős amerikai munkaerőpiaci adatok és a drasztikusan átalakuló kamatvárakozások (lást fentebb) is támogatták a kockázati étvágy erősödését. Az elmúlt hetekben Kínából is gyengébb adatok érkeztek, a már jól ismert okokat tükrözve a feldolgozóipari BMI a bővülés és a zsugorodás határvonalát jelentő 50 pontos szint alá süllyedt. A szolgálatóipari BMI azonban jól tartja magát, így súlyos visszaesés nem körvonalazódik. Az azonban világos, hogy a kínai gazdaságban is a lefele mutató növekedési kockázatok dominálnak, így nem véletlen, hogy a vezetés új gazdaságtámogató intézkedéseket helyezett kilátásba. A monetáris és fiskális lazítást is tartalmazó elképzelések célja azonban nem a növekedési ütem jelentős feltornázása, sokkal inkább a GDP-bővülési ráta 6% körüli stabilizálása. A globális részvénypiacok az elmúlt napokban szinte megszakítás nélkül emelkedtek, az S&P500 ás a DAX január 3-i mélypontjához képest 5-6%-kal került feljebb., Hasonló mértékű emelkedést könyvelt el az MSCI globális és feltörekvő piaci részvényindexe is. A javuló hangulat csökkentette a biztonságos menedéknek tekintett amerikai kötvények iránti keresletet, így a tízéves hozam múlt pénteki mélypontjáról körülbelül 20 bázispontot emelkedett. Eközben a görbe is kissé meredekebbé vált. A dollár továbbra sem tud erőre kapni, a tavalyi kimagasló teljesítményt követően az idei év eddig eltelt részében a dollár index 1%-kal került lejjebb. Az EUR/USD kurzus mindeközben január első kereskedési napjaiban még 1,13 közelébe süllyedt, innen azonban csütörtökre 1,1550 fölé emelkedett, és péntek reggel is 1,15 felett állt. Az euró annak ellenére tudott kismértékben erősödni a dollárral szemben, hogy az euró övezet növekedési kilátásai is

10 10 érezhetően romlottak és az EKB kamatlépéseivel kapcsolatos várakozások is módosultak. A piacon azonban erősebb tényezőnek bizonyul az amerikai lassulás és a Fed monetáris politikája. A legfrissebb konszenzus szerint az idei évben a zöldhasú nem lesz képes tavalyi teljesítményét megismételni: azok a tényezők, amelyek 2018-ban erősítették az amerikai devizát (gyorsabb növekedés, kamatemelések) 2019-ben számottevően gyengülnek. Ugyanakkor azt is látni kell, hogy a valuta unió kilátásai sem rózsásak, így egy óriási euró erősödésnek sincsenek meg a fundamentális alapjai. A Reuters januári devizapiaci konszenzusának mediánja 12 hónapos időtávon 1,20-as EUR/USD árfolyamot mutat, amíg azonban a piac nem lát tisztán az óceán két partján kibontakozó gazdasági és jegybanki folyamatokkal kapcsolatban, irány nélküli kereskedés várható egy viszonylag szélesebb csatornában. A javuló hangulat, a globális növekedési kilátásokkal kapcsolatban -átmenetileg legalábbis- enyhülő aggodalmak, az OPEC termelés korlátozása és a gyengébb dollár az olajár korrekcióját is támogatta. A Brent jegyzések december vége óta több mint 15%-kal kerültek feljebb. A készletszintek azonban továbbra is viszonylag magasak, az amerikai kitermelés rekord szinten áll, így az OPEC önmegtartóztatása önmagában arra nem elég, hogy rövid távon az októberi 80 dollár feletti szintekre húzza vissza az árfolyamot. A szaúdiak azonban eltökéltnek mutatkoznak az ár stabilizálása mellett (szükség esetén további lépéseket sem zártak ki), így ameddig a kereslet bármilyen okból kifolyólag nem zuhan drasztikusan, a jelenlegi szintekről tartós, nagymértékű esés nem várható. Az idei év átlagában a piaci szereplők többsége dollár közötti hordónkénti Brent árfolyammal kalkulál.

11 11 Forrás: Reuters

12 12 Forrás: Reuters

13 13 Amire a jövő héten figyelünk Inflációs adatok a fókuszban itthon Végleges decemberi fogyasztói árindex az euró övezetben, Brexitszavazás a brit parlamentben A decemberi inflációs statisztikák számítanak a jövő hét legfontosabb adatközléslének itthon. A novemberi jelentős esést követően (3,8%-ról 3,1%-ra), decemberre a piac már kisebb mértékű változást vár. A piaci konszenzus 3%-ra teszi az éves változást, saját előrejelzésünk ennél kissé magasabb. Az olajárak alakulásának hatása a hazai árakra decemberben is meghatározó lehetett. Az ebből adódó lefelé irányuló nyomás ellenére, részben a bázishatás miatt, az év/éves inflációs szám várakozásunk szerint nem tért el jelentős mértékben a novemberitől. (A bázisév decemberében a második félév legalacsonyabb inflációs számát láthattuk.) A várakozásunknak megfelelő vagy ahhoz közeli decemberi szám alapján a as éves átlagos infláció 2,9% lehetett ben az első negyedév érdemben magasabb inflációs számokat hozhat és az éves átlagos inflációt is 0,3-0,5 százalékponttal magasabbra várjuk a 2018-asnál. Az inflációs cél körüli +-1%-os sáv felső szélének (4%) tartós átlépése azonban nem várható, és éven belül sem várunk folyamatos emelkedő trendet a fogyasztói árindexben. Az euró övezetben a végleges decemberi fogyasztói árindexnek komolyabb piacmozgató hatása várhatóan nem lesz, a novemberi ipari statisztikák a német számokhoz hasonlóan a lefele mutató növekedési kockázatok erősödését jelezhetik. Európában a figyelem középpontjában a keddi Brexit-szavazás áll majd, ahol a parlamentnek kellene leokéznia a kilépési megállapodást. Csakhogy sem a Brüsszellel megkötött és az EU tagállamok által is jóváhagyott megállapodásnak, sem bármilyen más alternatívának jelenleg nincs parlamenti többsége. Megfigyelők szerint nagy az esélye, hogy a keddi szavazás elbukik. Ebben az esetben a kormánynak 21 napja van arra, hogy előálljon egy új tervvel. Drasztikus módosításokra azonban nincs esély miután az EU nem lesz hajlandó újranyitni a tárgyalásokat. A Brexit folyamattal kapcsolatban tehát továbbra is teljes a bizonytalanság, gyakorlatilag egyetlen forgatókönyvet sem

14 14 Kiskereskedelmi, ipari és ingatlanpiaci statisztikák a tengerentúlon lehet teljes mértékben kizárni ( no-deal Brexit, új referendum, előrehozott választás stb) Másodvonalbeli adatközlések várhatóak a tengerentúlon, a számok nem valószínű, hogy érdemben csökkentik a Fed kamatlépéseire vonatkozó várakozások bizonytalanságát. Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 4,6 3,2 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,9 3,4 Fogyasztói árindex év/év (év vége) % 1,8 2,1 3,3 3,3 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,3-2,4 Munkanélküliségi ráta % 4,5 3,8 3,9 4,3 ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2018 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,17 1,13 1,13 1,19 EUR/USD 1,18 1,14 1,16 1,17 GBP/USD 1,36 1,28 1,29 1,30 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,26% 0,25% 0,30% 0,40% Fed Funds ráta 2,00% 2,50% 2,75% 3,00% EKB refi ráta 0,00% 0,00% 0,00% 0,25% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

15 15 Makronaptár 3. hét HÉTFŐ 2019/01/14 Ország Idő Adat Időszak Előző Várakozás Tényleges HU 9:00 Ipari termelés, év/év, végleges november 4% 4% EU 11:00 Ipari termelés, hó/hó november 0,2% -1% Ország Idő KEDD 2019/01/15 Adat Időszak Előző Várakozás Tényleges HU 9:00 Fogyasztói árindex, év/év december 3,1% 3% HU 9:00 Maginfláció, év/év december 2,6% US 14:30 New York Fed feldolgozóipari index január 10,9 12 US 14:30 Termelői árindex, hó/hó december 0,1% -0,1% US 14:30 Magindex, hó/hó december 0,3% 0,2% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd Ország Idő SZERDA 2019/01/16 Adat Időszak Előző Várakozás Tényleges US 14:30 Import árindex, hó/hó december -1,6% -1% US 14:30 Kiskereskedelmi forgalom, hó/hó december 0,2% 0,2% US 14:30 Autóeladások nélkül, hó/hó december 0,2% 0,3% US 16:00 NAHB index január CSÜTÖRTÖK 2019/01/17 Ország Idő Adat Időszak Előző Várakozás Tényleges EZ 11:00 Harmonizált fogyasztói árindex, év/év, végleges december 1,6% 1,6% EZ 11:00 Maginfláció, év/év, végleges december 1,1% 1,15 US 14:30 Kiadott építési engedélyek, millió db. december 1,267 US 14:30 Megkezdett házépítések, millió db. december 1,256 1,251 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 316 US 14:30 Philly Fed index január 9,4 9,3 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 20 mrd 1,19% HU 11:30 5 éves kötvény 20 mrd 2,27% HU 11:30 10 éves kötvény 15 mrd 2,76% PÉNTEK 2019/01/18 Ország Idő Adat Időszak Előző Várakozás Tényleges US 15:15 Ipari termelés, hó/hó december 0,6% 0,2% US 15:15 Kapacitás kihasználtság december 78,5% 78,4% US 16:00 Michigani fogyasztói bizalmi index, előzetes január 98,3 96,7

16 16 2. hét HÉTFŐ 2019/01/07 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 8:00 Ipar megrendelés állománya, hó/hó november 0,2% -0,4% -1% HU 9:00 Kiskereskedelmi forgalom, év/év november 5,5% 5,2% EZ 11:00 Kiskereskedelmi forgalom, hó/hó november 0,6% 0,1% 0,6% Ország Idő KEDD 2019/01/08 Adat Időszak Előző Várakozás Tényleges DE 8:00 Ipari termelés, hó/hó november -0,8% 0,3% -1,9% HU 9:00 Ipari termelés, év/év november 5,9% 5,3% 4% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd 0,03% 0,02% Ország Idő SZERDA 2019/01/09 Adat Időszak Előző Várakozás Tényleges HU 9:00 Árumérleg egyenlege, millió euró, előzetes november EZ 11:00 Munkanélküliségi ráta november 8% 8,1% 7,9% HU 14:00 MNB MT-jegyzőkönyv december US 20:00 Fed FOMC jegyzőkönyv december PL ~ NBP-kamatdöntés január 1,50% 1,50% 1,5% CSÜTÖRTÖK 2019/01/10 CZ 9:00 Fogyasztói árindex, év/év december 2,0% 2,1% 2% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 20 mrd 0,36% 0,42% PÉNTEK 2019/01/11 Ország Idő Adat Időszak Előző Várakozás Tényleges US 14:30 Fogyasztói árindex, hó/hó december 0% -0,1% US 14:30 Maginfláció, hó/hó december 0,2% 0,2%

17 17 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. június 24. Vezetői összefoglaló

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, szeptember 7. Vezetői összefoglaló

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

szerda, június 11. Vezetői összefoglaló

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

szerda, 2015. február 11. Vezetői összefoglaló

szerda, 2015. február 11. Vezetői összefoglaló Többségében emelkedéssel zártak a vezető nemzetközi részvényindexek tegnap. Kedden gyengülést mutatott a hazai fizetőeszköz a főbb devizákkal szemben. A BUX

szerda, 2015. február 11. Vezetői összefoglaló Többségében emelkedéssel zártak a vezető nemzetközi részvényindexek tegnap. Kedden gyengülést mutatott a hazai fizetőeszköz a főbb devizákkal szemben. A BUX

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

hétfő, június 1. Vezetői összefoglaló

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

hétfő, május 5. Vezetői összefoglaló

hétfő, 2014. május 5. Vezetői összefoglaló A világ vezető indexeinek többsége negatív tartományban zárt pénteken a kedvező makroadatok ellenére. Csütörtökön 306,5-nél egyhetes csúcsra ért a a forint az

hétfő, 2014. május 5. Vezetői összefoglaló A világ vezető indexeinek többsége negatív tartományban zárt pénteken a kedvező makroadatok ellenére. Csütörtökön 306,5-nél egyhetes csúcsra ért a a forint az

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

kedd, 2015. október 13. Vezetői összefoglaló

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

kedd, 2015. szeptember 8. Vezetői összefoglaló

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

szerda, 2015. november 11. Vezetői összefoglaló

szerda, 2015. november 11. Vezetői összefoglaló Kedden az európai és amerikai vezető tőzsdeindexek vegyesen zárták a kereskedést, a legnagyobb csökkenés Londonban, a legnagyobb emelkedés Frankfurtban következett

szerda, 2015. november 11. Vezetői összefoglaló Kedden az európai és amerikai vezető tőzsdeindexek vegyesen zárták a kereskedést, a legnagyobb csökkenés Londonban, a legnagyobb emelkedés Frankfurtban következett

hétfő, április 14. Vezetői összefoglaló

hétfő, 2014. április 14. Vezetői összefoglaló A hét utolsó kereskedési napján mind a nyugat-európai, mind az amerikai részvényindexek komoly veszteséggel zártak. Pénteken 307,5-nél egyhetes mélypontra

hétfő, 2014. április 14. Vezetői összefoglaló A hét utolsó kereskedési napján mind a nyugat-európai, mind az amerikai részvényindexek komoly veszteséggel zártak. Pénteken 307,5-nél egyhetes mélypontra

szerda, 2015. december 2. Vezetői összefoglaló

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, május 28. Vezetői összefoglaló

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

szerda, 2014. július 2. Vezetői összefoglaló

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

kedd, 2015. december 1. Vezetői összefoglaló

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

csütörtök, szeptember 10. Vezetői összefoglaló

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

péntek, július 4. Vezetői összefoglaló

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

TARTALOMJEGYZÉK. MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

csütörtök, július 3. Vezetői összefoglaló

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

csütörtök, 2014. november 27. Vezetői összefoglaló

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, 2015. június 25. Vezetői összefoglaló

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

2010. június 24. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az új házak eladási statisztikája a készházakhoz hasonló negatív meglepetést okozott az állami támogatási program kifutása miatt. A Fed vártnak megfelelı kamatdöntése

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az új házak eladási statisztikája a készházakhoz hasonló negatív meglepetést okozott az állami támogatási program kifutása miatt. A Fed vártnak megfelelı kamatdöntése

szerda, 2015. október 7.

szerda, 2015. október 7. Kedden az Egyesült Államokban vegyes, Európában pozitív volt a hangulat a részvénypiacokon. Európában 1 százalékot megközelítő pluszban zártak a vezető indexek. Szerda reggel az

szerda, 2015. október 7. Kedden az Egyesült Államokban vegyes, Európában pozitív volt a hangulat a részvénypiacokon. Európában 1 százalékot megközelítő pluszban zártak a vezető indexek. Szerda reggel az

szerda, január 27. Vezetői összefoglaló

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

péntek, május 16. Vezetői összefoglaló

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, január 8. Vezetői összefoglaló

péntek, 2016. január 8. Vezetői összefoglaló Csütörtökön jelentősen estek az európai és az amerikai tőzsdék is, a Kínából érkező kedvezőtlen hírek hatására. Erősödött a forint mindhárom vezető devizával

péntek, 2016. január 8. Vezetői összefoglaló Csütörtökön jelentősen estek az európai és az amerikai tőzsdék is, a Kínából érkező kedvezőtlen hírek hatására. Erősödött a forint mindhárom vezető devizával

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG. Folytatódó, de lassú kilábalás régi és új kockázatokkal

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

szerda, január 20.

szerda, 2016. január 20. A Nemzetközi Valutaalap lefelé módosította a világgazdaság idei és a jövő évi növekedésének várható ütemére vonatkozó előrejelzését. Nőtt az átlagos munkanélküliség a világban.

szerda, 2016. január 20. A Nemzetközi Valutaalap lefelé módosította a világgazdaság idei és a jövő évi növekedésének várható ütemére vonatkozó előrejelzését. Nőtt az átlagos munkanélküliség a világban.

hétfő, február 8. Vezetői összefoglaló

hétfő, 2016. február 8. Vezetői összefoglaló A múlt héten 8 százalékot meghaladó mértékben esett az olaj árfolyama. Mind az európai, mind az amerikai tőzsdék negatív tartományban zártak. Vegyesen teljesített

hétfő, 2016. február 8. Vezetői összefoglaló A múlt héten 8 százalékot meghaladó mértékben esett az olaj árfolyama. Mind az európai, mind az amerikai tőzsdék negatív tartományban zártak. Vegyesen teljesített

péntek, 2015. december 4. Vezetői összefoglaló

péntek, 2015. december 4. Vezetői összefoglaló Csütörtökön Amerikában és Európában is mínuszban zártak a tőzsdeindexek, az európai börzéken különösen nagy volt a visszaesés. Gyengült a forint az euróhoz

péntek, 2015. december 4. Vezetői összefoglaló Csütörtökön Amerikában és Európában is mínuszban zártak a tőzsdeindexek, az európai börzéken különösen nagy volt a visszaesés. Gyengült a forint az euróhoz

hétfő, augusztus 5. Vezetői összefoglaló

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

2010. május 18. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

TARTALOMJEGYZÉK. Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

kedd, 2015. április 28. Vezetői összefoglaló

kedd, 2015. április 28. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai részvényindexek mínuszban zártak tegnap. 300-as szint alá erősödött az euró/forint árfolyam ma reggel.

kedd, 2015. április 28. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai részvényindexek mínuszban zártak tegnap. 300-as szint alá erősödött az euró/forint árfolyam ma reggel.

szerda, 2015. június 3. Vezetői összefoglaló

szerda, 2015. június 3. Vezetői összefoglaló A vezető nemzetközi részvényindexek negatív tartományban zárták a keddi napot. Az euró/forint kurzus ma reggel megközelítette a 312-es szintet. A BUX 0,3 százalékkal

szerda, 2015. június 3. Vezetői összefoglaló A vezető nemzetközi részvényindexek negatív tartományban zárták a keddi napot. Az euró/forint kurzus ma reggel megközelítette a 312-es szintet. A BUX 0,3 százalékkal

kedd, 2015. július 7. Vezetői összefoglaló

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.