Tartalom. A hét ábrája

|

|

|

- Győző Dudás

- 5 évvel ezelőtt

- Látták:

Átírás

1 1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters A második negyedében az előzetesen közöltnél is gyorsabban, kiigazítatlanul éves szinten 4,8%-kal nőtt a hazai GDP. A növekedés motorja felhasználási oldalon a fogyasztás és a beruházások voltak, a megugró importnak köszönhetően a nettó export negatívan járult hozzá a növekedéshez. Termelési oldalon a szolgáltató szektor hozzájárulása volt a legnagyobb, de az ipar és az építőipar is javította a teljes növekedést. Idén az év egészét tekintve is 4% fölötti növekedéssel számolhatunk, de a következő negyedévekre lassuló dinamikát valószínűsítünk.

2 2 A hét dióhéjban Itthon: felfele korrigált GDP adat Gyengülés után forint korrekció Euró övezet: vegyes adatok USA: Feszes munkaerő piac, emelkedő ISM indexek Globális piacok: bizonytalan hangulat, nyomás alatt a feltörekvő piacok Itthon: felfele korrigált GDP adat A második negyedéves GDP-adatok felülvizsgált változata szeptember 5-én érkezett a KSH-tól és az augusztus közepén megismert előzetes statisztikához képest kissé gyorsabban növekvő GDP-t jelzett. A nyers adat 4,8%, míg az 1,0%-os negyedév/negyedéves növekedéssel azonos módszertannal számított (naptárhatással és szezonálisan igazított) adat 4,6% lett. A második becslés év/éves adatai 0,2 százalékponttal nagyobb volumennövekedést mutattak. A korábban közölt index revízióját a KSH közlése szerint elsősorban a piaci alapú szolgáltatások vártnál kedvezőbb teljesítménye magyarázza annak ellenére is, hogy a szolgáltatások soron az első negyedévesnél lassabb, 4,3%-os bővülést mutattak. Igaz, ez a tavalyinál még így is dinamikusabb bővülés ebben a szegmensben és továbbra is a szolgáltatások járultak hozzá a legnagyobb mértékben a teljes növekedéshez. Ezen belül a legjelentősebb növekedést (7,7%) a kereskedelem, szálláshelyszolgáltatás és vendéglátás érte el. Összességében a 4,8%-os GDP-növekedéséhez a szolgáltatások 2,3, az ipar 0,8, az építőipar 0,9 százalékponttal járultak hozzá. A mezőgazdaság hozzájárulási is pozitív volt, de a dinamikus növekedés hatása az ágazat kis súlya miatt nem volt kiemelkedő. A felhasználási oldalon ezzel párhuzamosan a háztartások fogyasztása volt a legnagyobb húzóerő, a szolgáltatásokkal megegyező 4,3%-os növekedéssel. Az export első negyedévhez képest bekövetkezett gyorsulása (6,2%) ellenére a nettó export összességében 0,5 százalékponttal lassította a növekedést, mivel a behozatal még gyorsabban bővült (7,5%). A gazdasági dinamika fő

3 3 összetevői tehát az első negyedévhez hasonló képet mutattak, a növekedés szerkezete kiegyensúlyozott maradt, bár a 11% fölé ugrott beruházási dinamika nagyrészt az EU-s forrásokon alapul. Az első két negyedév adatai alapján idén az év egészét tekintve is 4% fölötti növekedéssel számolhatunk, de a következő negyedévekre lassuló dinamikát valószínűsítünk. (A negyedév/negyedéves indexek már az első két negyedévben is rendre kisebb bővülést mutattak 2017 negyedik negyedévéhez viszonyítva.) Ezzel a kilátással összhangban lévő havi statisztikákat láthattunk az iparra és a külkereskedelmi egyenlegre vonatkozóan: a júliusi eredményeket mutató, szintén szeptember első hetében közzétett adatok szerint az ipar a vártnál kevésbé nőtt (sőt, hó/hó alapon 2%-kal zsugorodott), míg a külkereskedelem egyenleg az idei eddigi legkisebb havi többletet mutatta (373m euró). A szintén júliusra vonatkozó adatok alapján a várt gyorsulással szemben lassult a kiskereskedelmi forgalom dinamikája is, 5,3%-ra.

. Pénteken a keresztárfolyam újra elérte a 325-ös szintet is, amire augusztus 29 óta nem volt példa.")

4 4 Forrás: KSH, MNB Gyengülés után forintkorrekció A forint a csütörtöki és pénteki EUR/HUF-elmozdulásnak köszönhetően összességében fél százalékos erősödéssel tudta zárni szeptember első hetét (az elemzésünk zárásakor érvényes árfolyamadatok alapján). Pénteken a keresztárfolyam újra elérte a 325-ös szintet is, amire augusztus 29 óta nem volt példa. A hazai devizapiacot továbbra is a globális hangulat és kockázatvállalási hajlandóság mozgatja leginkább, ami egyelőre nem mutat érdemi javulást: az elmúlt napok árfolyammozgásai ellenére a forint továbbra is gyengébb szinten áll, mint augusztus legnagyobb részében. Az állampapírpiacon a legrövidebb futamidők stabilak maradtak, míg az 5-15 éves szegmensben az augusztus véginél mintegy 10 bázisponttal magasabb hozamok jellemzőek. Ez elemzésünk zárásakor 320 bázispont körüli szprednek felelt meg a német hozamgörbe felett a 10 éves futamidő esetében.

5 5 Forrás: Reuters Euró övezet: vegyes adatok Vegyes makrogazdasági adatok láttak napvilágot az euró övezetben, a számok azonban nem valószínű, hogy eltérítik az EKB-t a korábban meghirdetett normalizálási pályától. A végleges BMI mutatók augusztusban stabilizálódást jeleztek mind a feldolgozóiparban, mind pedig a tercier szektorban, értékük 0,4%-os negyedéves GDP növekedési ütemmel konzisztens- ez nem kifejezetten gyors, de stabil bővülést jelent. A német ipari termelési és megrendelés állományi adatok ismét csalódást okoztak, a visszaesés jól jelzi, hogy a külső kereslet gyengülése és a kereskedelmi háborús bizonytalanságok nem tesznek jót a német ipari szegmensnek. Az ágazat gyengébb teljesítményét azonban az erős belső kereslet ellensúlyozni tudja, amit az is mutat, hogy az Ifo intézet a héten felfele (1,8%-ról 1,9%- ra) korrigálta a 2018-as német növekedésre vonatkozó prognózisát. A kereskedelmi feszültségek közvetlen makrogazdasági hatásai eddig mérsékeltek, és bár a kockázatok nem elhanyagolhatóak, a növekedési és inflációs képet nézve nincs ok arra, hogy az EKB letérjen a nyár elején meghirdetett normalizálási pályáról. Ennek megfelelően a jövő heti ülést követően a közlemény megerősítheti, hogy a QE program idén lezárul, az első kamatemelésre azonban legkorábban 2019 harmadik negyedévében kerül sor.

6 6 Forrás: Reuters USA: Feszes munkaerő piac, emelkedő ISM indexek Bár a hét legfontosabb adatközlésére (NFP) csak anyagunk zárása után kerül sor, a héten közzétett makrogazdasági adatok is kedvező képet festettek az Egyesült Államok gazdaságának állapotáról. Amennyiben a ma délutáni átfogó munkaerőpiaci statisztikák sem okoznak meglepetést, a szeptemberi FOMC ülésen szinte biztosra vehető az újabb 25 bázispontos kamatemelés. Augusztusban mind a feldolgozóipar, mind pedig a tercier szektor teljesítményét mérő ISM index a vártnál nagyobb mértékben emelkedett, ami gyorsuló növekedést jelez a szektorban. Meglepő módon a kereskedelmi háborús aggodalmak sem tükröződtek a mutatókban. Mindeközben az ADP felmérés és a szokásos heti munkaerőpiaci statisztikák feszes munkaerőpiacra utalnak. Az új munkanélküliek száma közel 49 éves mélypontra esett, és bár az ADP szerint a magánszektorban a júliusinál kevesebb, csak 163 ezer új munkahely jött létre, ez a bővülés bőven meghaladja azt a szintet, ami a munkanélküliségi ráta szinten tartásához kellene. Összességében tehát az elmúlt hetekben megjelent adatok

7 7 robusztus növekedést, teljes foglalkoztatottsághoz nagyon közeli munkaerőpiacot és kedvező inflációs képet mutatnak, így minden adott ahhoz, hogy a Fed folytassa a monetáris kondíciók normalizálását. Forrás:Reuters Globális piacok: bizonytalan hangulat, nyomás alatt a feltörekvő piacok Március óta nem volt ilyen rossz hetük a globális részvénypiacoknak, mint a mögöttünk álló napokban. A kereskedelmi háborús aggodalmak és a feltörekvő piaci problémák nyomán lényegében a hét egészét lemorzsolódó árfolyamok jellemezték a tőzsdéken. Igazán nagy pánik nem alakult ki, de a befektetők olyan okot sem találtak, ami indokot adhatott volna a nagyobb mértékű vásárlásokra -annak ellenére sem, hogy az eséseket követően az értékeltségek jóval kedvezőbb szintekre kerültek. A csütörtöktől-csütörtökig tartó időszakot az MSCI globális részvényindexe 2%-os, feltörekvő piaci társa pedig 3,5%-os veszteséggel zárta. Az USA kereskedelempolitikájának hatásai miatti félelmek nem tudtak érdemben enyhülni: Kanadával továbbra sincs megállapodás, így a NAFTA jövőjét övező kérdőjelek megmaradtak. A nyilvános meghallgatási periódus

8 8 lejártával pedig nagy az esélye annak, hogy az Egyesült Államok újabb 200 milliárd dollárnyi kínai importra vet ki vámot (amit azonnal kínai válaszcsapás követhet). Összességében tehát a kockázatkerülés maradt a fő téma, a feltörekvő piacokra nehezedő nyomás sem szűnt meg, a válságdevizák azonban valamelyes stabilizációt mutattak. Ez a biztonságos eszközök teljesítményén is megmutatkozott, (például CHF, JPY), a dollár viszont kismértékben gyengült a héten. A külkereskedelemmel súlyozott dollár index néhány tized százalékkal lejjebb csúszott, az EUR/USD kurzus pedig a keddi 1,1530 alatt mélypontról péntekre 1,1640 közelébe emelkedett. A keresztárfolyam tehát -az augusztusi kis kitérőt követőentovábbra is az 1,15-1,1750 közötti sávban ingadozik; egyelőre nem érkezett olyan impulzus, ami innen ki tudta volna mozdítani a kurzust.

9 9 Forrás: Reuters Forrás: Reuters

10 10 Amire a jövő héten figyelünk Inflációs statisztikák a fókuszban itthon EKB ülés az euró övezetben Inflációs, ipari és kiskereskedelmi adatok a tengerentúlon A hét fő adatközlése itthon az augusztusi inflációs statisztika lesz. A piaci konszenzus szerint a júliusi 3,4%-ról az elmúlt hónapban 3,3%-ra süllyedt a pénzromlás éves üteme -ez egybeesik saját előrejelzésünkkel is. A bér és fogyasztási statisztikák, az általános gazdasági kilátások és a devizaárfolyam-várakozások mind az irányba mutatnak, hogy a fő árindex sem idén, sem jövőre nem fog tartósan 3% alá (az MNB középtávú célja) süllyedni, amennyiben adminisztratív intézkedések nem csökkentik az árakat. Az idei évben 2,8%-os, míg jövőre 3,1%-os éves átlagos inflációt várunk. Az inflációs kilátások rövid távon még nem valószínű, hogy érdemben befolyásolnák a jegybank monetáris politikáját, amíg a maginfláció nem közelíti meg a 3%-os értéket, és az EKB részéről sem érkezik a korábbiaktól eltérő jelzés a kamatemelés időpontjára vonatkozóan (és a piaci helyzet sem romlik drasztikusan), a jegybank kitarthat a laza monetáris kondíciók mellett. A jövő hét leginkább figyelt európai eseménye az EKB kamatmeghatározó ülése lesz. Sok új információra azonban nem számítunk. Az elmúlt időszakban beérkező adatok fényében a Bank továbbra is kitarthat korábbi tervei mellett: a QE program terezett lezárási ideje december marad, az első kamatemelésre pedig jövő nyár végéig nem kerül sor. A növekedési kilátásokat övező kockázatok miatt azonban az EKB kommunikációja minden bizonnyal törekedni fog arra, hogy az egyes monetáris politikai lépések időzítését illetően a lehető legnagyobb rugalmasságot biztosítsa magának. A tengerentúlon megjelenő adatok valószínűleg már nem módosítják érdemben a szeptemberi FOMC ülésre vonatkozó várakozásokat, az újabb kamatemelés gyakorlatilag teljes mértékben beárazódott. A piaci hangulat szempontjából továbbra is kulcsfontosságúak maradnak a Trump adminisztráció kereskedelempolitikai lépései.

11 11 Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 4,1 3,1 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,8 3,1 Fogyasztói árindex év/év (év vége) % 1,8 2,1 3,3 3,5 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,4-2,4 Munkanélküliségi ráta % 4,5 3,8 3,9 4,3 ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2017 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,09 1,17 1,17 1,19 EUR/USD 1,12 1,19 1,18 1,18 GBP/USD 1,30 1,35 1,37 1,31 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,15% 0,03% 0,10% 0,25% Fed Funds ráta 1,25% 1,50% 2,00% 2,25% EKB refi ráta 0,00% 0,00% 0,00% 0,00% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

12 12 Makronaptár 37. hét HÉTFŐ 2018/09/10 Nincs fontos adatközlés KEDD 2018/09/11 HU 9:00 Fogyasztói árindex, év/év augusztus 3,4% 3,3% HU 9:00 Maginfláció, év/év augusztus 2,4% DE 11:00 ZEW index szeptember -13,7-13 Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 40 mrd 0,07% SZERDA 2018/09/12 HU 9:00 Ipari termelés, év/év, végleges július 6,2% 6,2% EZ 11:00 Ipari termelés, hó/hó július -0,7% 0,1% US 14:30 Termelői árindex, hó/hó augusztus 0% 0,2% US 14:30 Maginfláció, hó/hó augusztus 0,1% 0,2% CSÜTÖRTÖK 2018/09/13 EZ 13:45 EKB-kamatdöntés szeptember 0% 0% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 203 US 14:30 Fogyasztói árindex, hó/hó augusztus 0,2% 0,2% US 14:30 Maginfláció, hó/hó augusztus 0,2% 0,2% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 20 mrd 1,63% HU 11:30 5 éves kötvény 15 mrd 2,80% HU 11:30 10 éves kötvény 15 mrd 3,41% PÉNTEK 2018/09/14 US 14:30 Import árindex, hó/hó augusztus 0% 0% US 14:30 Kiskereskedelmi forgalom, hó/hó augusztus 0,5% 0,4% US 14:30 Autóeladások nélkül, hó/hó augusztus 0,6% US 15:15 Ipari termelés, hó/hó augusztus 0,1% 0,3% US 15:15 Kapacitás kihasználtság augusztus 78,1% 78,2% US 16:00 Michigani fogyasztói bizalmi index,előzetes szeptember 96,2 96,5

13 hét HÉTFŐ 2018/09/03 HU 9:00 Feldolgozóipari BMI augusztus 53,1 56,2 EZ 10:00 Feldolgozóipari BMI, végleges augusztus 54,6 54,6 54,6 KEDD 2018/09/04 EZ 11:00 Termelői árindex, hó/hó július 0,4% 0,3% 0,4% US 16:00 ISM index augusztus 58,1 57,7 61,3 Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 40 mrd 0,09% 0,07% SZERDA 2018/09/05 HU 9:00 GDP növekedési ütem, év/év, végleges Q2 4,6% 4,6% 4,8% HU 9:00 Kiskereskedelmi forgalom, év/év július 6,1% 5,3% EZ 10:00 Szolgáltatóipari BMI, végleges augusztus 54,4 54,4 54,4 EZ 10:00 Összetett BMI, végleges augusztus 54,4 54,4 54,5 EZ 11:00 Kiskereskedelmi forgalom, hó/hó július 0,3% -0,2% -0,2% CSÜTÖRTÖK 2018/09/06 DE 8:00 Ipar megrendelés állománya, hó/hó július -4% 2,1% -0,9% HU 9:00 Ipari termelés, év/év július 3,4% 8,7% 6,2% US 14:15 ADP, változás a magánszektor álláshelyeinek számában, ezer fő augusztus US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti US 16:00 Szolgáltatóipari ISM index augusztus 55,7 56,8 58,5 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 30 mrd 0,55% 0,58% PÉNTEK 2018/09/07 DE 8:00 Ipari termelés, hó/hó július -0,9% 0,2% -1,1% HU 9:00 Árumérleg egyenlege, millió euró, előzetes július HU 11:00 ÁHT-egyenleg, milliárd forint augusztus -70,4-155 EZ 11:00 GDP növekedési ütem, negyedév/negyedév, második becslés Q2 0,4% 0,4% 0,4! US 14:30 Munkanélküliségi ráta augusztus 3,9% 3,9% US 14:30 NFP, változás a mezőgazdaságon kívüli álláshelyek számában augusztus

14 14 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

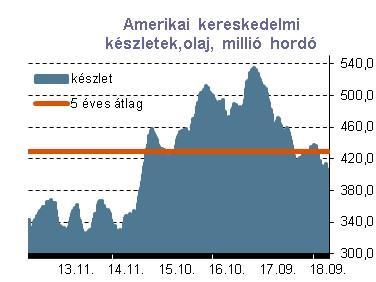

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

hétfő, szeptember 7. Vezetői összefoglaló

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

szerda, június 25. Vezetői összefoglaló

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, július 3. Vezetői összefoglaló

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

2010. június 25. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

csütörtök, 2015. június 25. Vezetői összefoglaló

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

TARTALOMJEGYZÉK. MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

2010. május 19. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, január 27. Vezetői összefoglaló

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

csütörtök, november 6. Vezetői összefoglaló

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

Vezetői összefoglaló november 27.

2017. november 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben erősödött, a svájci frank és a dollár ellenében gyengült. A BUX 5,4 milliárd forintos, átlag feletti forgalom

2017. november 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben erősödött, a svájci frank és a dollár ellenében gyengült. A BUX 5,4 milliárd forintos, átlag feletti forgalom

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

péntek, május 16. Vezetői összefoglaló

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

2010. június 24. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az új házak eladási statisztikája a készházakhoz hasonló negatív meglepetést okozott az állami támogatási program kifutása miatt. A Fed vártnak megfelelı kamatdöntése

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az új házak eladási statisztikája a készházakhoz hasonló negatív meglepetést okozott az állami támogatási program kifutása miatt. A Fed vártnak megfelelı kamatdöntése

2010. szeptember 8. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Vezetői összefoglaló október 24.

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

hétfő, május 5. Vezetői összefoglaló

hétfő, 2014. május 5. Vezetői összefoglaló A világ vezető indexeinek többsége negatív tartományban zárt pénteken a kedvező makroadatok ellenére. Csütörtökön 306,5-nél egyhetes csúcsra ért a a forint az

hétfő, 2014. május 5. Vezetői összefoglaló A világ vezető indexeinek többsége negatív tartományban zárt pénteken a kedvező makroadatok ellenére. Csütörtökön 306,5-nél egyhetes csúcsra ért a a forint az

Vezetői összefoglaló március 7.

2017. március 7. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt erősödött. A BUX 7,0 milliárd forintos, átlag alatti forgalom mellett

2017. március 7. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt erősödött. A BUX 7,0 milliárd forintos, átlag alatti forgalom mellett

szerda, 2015. október 28. Vezetői összefoglaló

szerda, 2015. október 28. Vezetői összefoglaló Kedden mind a tengerentúli, mind az európai tőzsdék pirosba fordultak, zárásra valamennyi mutató esetében esést regisztráltak. Amerikában a cégek harmadik

szerda, 2015. október 28. Vezetői összefoglaló Kedden mind a tengerentúli, mind az európai tőzsdék pirosba fordultak, zárásra valamennyi mutató esetében esést regisztráltak. Amerikában a cégek harmadik

kedd, 2015. október 13. Vezetői összefoglaló

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

Vezetői összefoglaló február 2.

2017. február 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró és a svájci frank ellenében kis mértékben gyengült, a dollárral szemben pedig erősödött. A BUX 7,7 milliárd forintos,

2017. február 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró és a svájci frank ellenében kis mértékben gyengült, a dollárral szemben pedig erősödött. A BUX 7,7 milliárd forintos,

hétfő, június 1. Vezetői összefoglaló

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

Vezetői összefoglaló február 9.

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

Vezetői összefoglaló február 13.

2017. február 13. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a dollárhoz képest gyengült, a svájci frankkal szemben pedig erősödött. A BUX 10,9 milliárd forintos, átlag feletti

2017. február 13. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a dollárhoz képest gyengült, a svájci frankkal szemben pedig erősödött. A BUX 10,9 milliárd forintos, átlag feletti

Vezetői összefoglaló október 25.

2016. október 25. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró és a dollár viszonylatában kis mértékben gyengült, a svájci frank ellenében enyhén erősödött. A BUX 9,9 milliárd forintos,

2016. október 25. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euró és a dollár viszonylatában kis mértékben gyengült, a svájci frank ellenében enyhén erősödött. A BUX 9,9 milliárd forintos,

csütörtök, április 24. Vezetői összefoglaló

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

kedd, 2015. december 1. Vezetői összefoglaló

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

Vezetői összefoglaló december 16.

2016. december 16. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest erősödött, a dolláral szemben gyengült. A BUX 16,3 milliárd forintos, átlag feletti forgalom

2016. december 16. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróhoz és a svájci frankhoz képest erősödött, a dolláral szemben gyengült. A BUX 16,3 milliárd forintos, átlag feletti forgalom

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG. Folytatódó, de lassú kilábalás régi és új kockázatokkal

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

2010. május 18. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

csütörtök, szeptember 10. Vezetői összefoglaló

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

Vezetői összefoglaló március 10.

2017. március 10. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval szemben gyengült, a svájci frank és a dollár ellenében erősödött. A BUX 9,8 milliárd forintos, átlag feletti forgalom

2017. március 10. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval szemben gyengült, a svájci frank és a dollár ellenében erősödött. A BUX 9,8 milliárd forintos, átlag feletti forgalom

Vezetői összefoglaló szeptember 18.

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam