Tartalom. A hét ábrája

|

|

|

- Tivadar Németh

- 4 évvel ezelőtt

- Látták:

Átírás

1 1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters Májusban a pénzromlás éves üteme több mint öt éve először 3% fölé emelkedett. A gyorsulásban meghatározó szerepoe volt az üzemanyagárak drágulásának és a bázishatásnak is. A maginfláció továbbra is stabilan a 2017-es átlaghoz közeli, így a teljes inflációs számnál alacsonyabb ütemet mutat (2,4%).A következő 1-4 hónap folyamán is várhatóak 3-assal kezdődő inflációs számok, de az éves átlagos infláció 2018-ban is 3% alatt (2,7% közelében) alakulhat. Részben az olajáremelkedés jelentős szerepe, részben a korábban az MNB által adott jelzések alapján miatt azonban rövid távon csak akkor számítunk jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat

2 2. A hét dióhéjban Itthon: vártnak megfelelő infláció júniusban, tovább apadó külkereskedelmi többlet, mérsékelt dinamika az ipari szektorban Még nem stabilizálódott teljes mértékben a forint USA: Inflációs adatok a fókuszban Globális piacok: kereskedelempolitika és gyorsjelentések a fókuszban Itthon: vártnak megfelelő infláció júniusban, tovább apadó külkereskedelmi többlet, mérsékelt dinamika az ipari szektorban A piaci várakozásokkal és az MNB június végi Inflációs Jelentésében közölt előrejelzéssel összhangban májusban tovább emelkedett a pénzromlás éves üteme. A 3,1%-os év/év index több mint öt éve először meghaladta az MNB 3%-os középtávú célját (ami körül azonban van egy +-1%- os tolerancia sáv). Éves összehasonlításban legnagyobb mértékben az üzemanyagok (+15%), illetve a szeszes italok, dohányáruk kategória árszintje nőtt (+6,3%). A hó/hó index változása relatíve alacsony, 0,3%-os, volt. A hó/hó változásokat tekintve is élen járt az üzemanyagárak emelkedése (+3,2%), míg a ruházati cikkek, a tartós fogyasztási cikkek, a szolgáltatások és a háztartási energia árszintje alig változott. A magas év/éves index kialakulásában szerepet játszott a bázishatás is (tavaly éppen júniusban volt éves mélyponton, 1,9%-on az infláció). A maginfláció továbbra is stabilan a 2017-es átlaghoz közeli, így a teljes inflációs számnál már alacsonyabb ütemet mutatott (2,4%). Az MNB június végén közzétett Inflációs Jelentésében foglaltakat ( Aktuális előrejelzésünk szerint az április óta tapasztalt jelentős világpiaci olajár-emelkedés a következő hónapokban átmenetileg enyhén 3 százalék fölé emeli a hazai inflációt, míg a maginfláció továbbra is stabilan alakul. ) megerősítette az inflációs mutató, s ezzel összhangban a következő 1-4 hónap folyamán is várhatóak 3-assal kezdődő inflációs számok. Előrejelzésünk alapján a nyári hónapokban hasonló inflációs számok még

3 3 előfordulhatnak de az éves átlagos infláció 2018-ban a 3% alatt (2,7% közelében) alakulhat. Részben az olajáremelkedés jelentős szerepe, részben a korábban az MNB által adott jelzések alapján miatt azonban rövid távon csak akkor számítunk jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat. Az MNB június végi üléséről kiadott jegyzőkönyv is megerősítette, hogy a monetáris döntéshozók szerint egyelőre még szükség van a laza monetáris kondíciókra, amik azonban 5-8 negyedéves időtávon már nem tarthatóak. Megítélésünk szerint jövőre már az EKB monetáris politikája (és annak piaci hatása) is szűkítheti a hazai monetáris mozgásteret. Végleges, kiigazítatlan adatok alapján májusban mindössze 0,4%-kal nőtt éves szinten az ipar kibocsátása. A jelentős lassulásban komoly szerepe volt a magas bázisnak és a munkanap hatásnak, így a munkanapokkal kiigazított növekedés ennél magasabb, 3,8% volt. Azonban ez az érték is lendületvesztésre utal, ami az elmúlt hónapok európai számai alapján nem meglepő. A gyengébb export teljesítmény az árumérlegben is tükröződött. Előzetes adatok alapján májusban a külkereskedelmi mérlegben az előző havinál több, 577 millió eurós többlet halmozódott fel. Az export értéke azonban éves szinten csak stagnált, miközben a behozatal közel 3%-kal emelkedett (negatív maradt az export-import olló) Az év első öt hónapjában így az előző év azonos időszakával összevetve közel 700 millió euróval apadt a többlet, és hasonló képet mutat a 12 havi gördülő egyenleg is, amely 7,6 milliárd euró alá csúszott. Az erős fogyasztás mellett az élénk beruházási aktivitás, illetve az energiahordozók drágulása is dinamikus import növekményben és ezen keresztül az árumérleg többletének apadásában csapódik le. Ennek ellenére továbbra is masszív többletről beszélhetünk, az ország külső egyensúlyi pozíciója stabil.

lévő régiós devizákkal. A hazai inflációs adat, illetve a kapcsolódó MNB-kommentár nem hozott érdemi piacmozgató meglepetést.")

4 4 Forrás: KSH Lelassult a gyengülés, de még nem stabilizálódott teljes mértékben a forint A forint július 3-án a 330-as EUR/HUF-szint közelében kezdődött lendületes korrekciója még a megelőző pénteken, a es szintek közelében kifulladt, s a mögöttünk hagyott héten sem folytatódott tovább. Csökkent, de még mindig relatíve magas (a június végi szintet jóval meghaladó) volatilitás mellett, de lényegében határozott irány nélkül ingadozott a forint, jellemzően a os EUR/HUF-sávon belül. Megítélésünk szerint továbbra is a külső piaci hatások az elsődlegesek a forintmozgató tényezők között, s továbbra is jelentős az együttmozgás a hasonló helyzetben (bár eltérő belföldi monetáris politikai környezetben) lévő régiós devizákkal. A hazai inflációs adat, illetve a kapcsolódó MNB-kommentár nem hozott érdemi piacmozgató meglepetést. A kelet-közép-európai devizapiaci hangulat és kockázatkerülés szempontjából továbbra is kiemelkedő a gyengélkedő török líra hatása. Az EUR/HUF és az USD/TRY árfolyamok együttmozása az utóbbi hetekben is 90% közelében volt, nem sokkal a júniusi csúcsszintek alatt.

5 5 A forint mozgásának relatíve szűkebb sávba való visszaszorulását többek között emiatt a külső kockázat miatt sem tekinthetjük még stabilizációnak. Ugyanakkor a külső piaci nyomás enyhülésével a következő hónapokban monetáris beavatkozás nélkül is tér nyílhat a 320-as EUR/HUF szint alatti korrekcióra. (Elemzésünk zárása idején 324,50 körül ingadozott a keresztárfolyam.) Továbbra is fenntartjuk a forintkorrekció kezdetén publikált véleményünket, miszerint az előttünk álló hetekben még maradhat a magas volatilitás a piacon és nem kizárt újabb gyengülési periódus sem, de év végére újra a 320-as szint alatt lehet a piac, a külső piaci nyomás enyhülésével és/vagy szükség esetén a jegybank intézkedése nyomán. A forinttal párhuzamosan relatíve kisebb hozammozgások jellemezték az állampapírpiacot is. A 10 éves referenciahozam csütörtökig (egy hét alatt) 17 bázisponttal került alacsonyabb szintre (egyhavi minimum közelébe), de a német 10 éves benchmarkkal szembeni különbözet továbbra is 300 bázispont közelében ingadozott.

6 6 Forrás: Reuters USA: Inflációs adatok a fókuszban A legfrissebb termelői és fogyasztói árindexek álltak a figyelem középpontjában a tengerentúlon. A termelői árak a vártnál nagyobb mértékben nőttek havi és éves szinten is, az éves magindex 2,7%-ra ugrott. Mindeközben a fogyasztói árak a vártnak megfelelően emelkedtek, a maginfláció éves értéke 2,2%-ról 2,3%-ra, több mint hatéves csúcsra nőtt. Ezek a számok a korábban közzétett más statisztikákkal egyetemben megerősítik, hogy az Egyesült Államok gazdaságában lassan, de biztosan nő az inflációs nyomás. A Fed által kiemelten figyelt inflációs mutató, a mag PCE index értéke például májusban -hat éve először- elérte a 2%-os célt. A gyors növekedés, az egyre feszesebb munkaerőpiac és a pozitív inflációs folyamatok alapján semmi ok nincs arra, hogy a Fed letérjen az általa júniusban felvázolt normalizálási pályáról ban még két darab, 25 bázispontos kamatemelésre kerülhet sor.

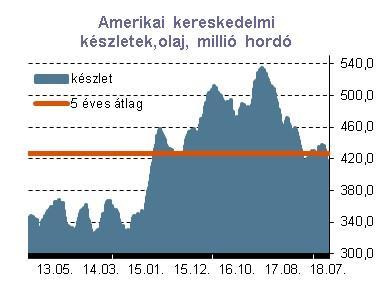

7 7 Forrás:Reuters Globális piacok: kereskedelempolitika és gyorsjelentések a fókuszban Ezen a héten is a kereskedelmi háborús fejlemények maradtak az érdeklődés középpontjában, de a lassan beinduló második negyedéves gyorsjelentési szezon is egyre nagyobb figyelmet kap. Múlt pénteken érvénybe lépett a Trump adminisztráció által Kínára kivetett vámok első köre, amire Kína hasonló nagyságrendben válaszolt. Azóta Trump elnök további vámokat is kilátásba helyezett, míg a kínai fél nem meglepő módon közölte, hogy a válaszlépések nem maradnak el. Ahogy arról már korábban többször írtunk, az eddigi kereskedelempolitikai intézkedések közvetlen reálgazdasági hatásai még nem jelentősek, de a pszichológiai hatások, a bizalom csökkenése már jelenleg sem elhanyagolható. A piacok aggodalommal figyelik a fejleményeket, de nem pánikolnak, ami a részvénypiacok teljesítményén is megmutatkozik. A csütörtöktől-csütörtökig tartó öt kereskedési napban az MSCI feltörekvő piaci indexe és globális társa is 1,5% körüli emelkedést produkált.

8 8 Kicsit hosszabb távra visszatekintve azonban megfigyelhető, hogy azok a piacok és ágazatok, amelyekre legerőteljesebben hatnak/hathatnak a kereskedelempolitikai intézkedések, alulteljesítenek (Ázsia, európai autószektor stb.) míg az amerikai tőzsde felültelejesítő. New York-ban a pozitív vállalati eredményvárakozások is támogatták a tőzsdét (a legfrissebb konszenzus szerint a második három hónapban az S&P500 indexben szereplő kibocsátók profitja 20%-ot meghaladó mértékben nőhet éves szinten). A devizapiacon a hét elején az EUR/USD kurzus elemelkedett az 1,17-es szinttől, a hét második felében azonban a kedvező amerikai inflációs adatok megtámogatták a dollárt, így a keresztárfolyam újra 1,17 alá került; anyagunk zárásakor 1,1625 körül ingadozik. keresztárfolyamban továbbra sem mutatkozik egyértelmű trend, az április-májusi gyors esést követően a kurzus nem tud tartósan kimozdulni az 1,15-1,18 közötti szélesebb csatornából.

9 9

10 10 Amire a jövő héten figyelünk Béradatok itthon Végleges inflációs adatok az az euró övezetben Kiskereskedelmi, ipari, ingatlanpiaci statisztikák a tengerentúlon A legfrissebb bérstatisztikákat ismerhetjük meg itthon. A feszes munkaerőpiac és az év eleji minimálbér és garantált bérminimum emelések eredményeképpen az év eddig eltelt részében is 10% felett maradt a bruttó átlagkeresetek növekedési üteme, és ez a tendencia várhatóan májusban is folytatódott. A magas reálbérdinamika több más tényezővel együtt erőteljes fogyasztás bővülésben csapódik le, ennek inflációs hatásai eddig azonban csak korlátozottan jelentkeztek. Ennek ellenére megítélésünk szerint a bérfolyamatok az inflációs kilátásokat tekintve felfele mutató kockázatot hordoznak magukban. Szinte teljesen üres az euró övezet makrogazdasági naptára. A végleges júniusi inflációs statisztikák nagy meglepetést várhatóan már nem okoznak. Hasonlóképpen mérsékelt piaci hatással bírhatnak a tengerentúli adatközlések is. A figyelem középpontjában a globális piacokon a kereskedelmi háborús fejlemények, a részvénypiacokon pedig a vállalati eredmények állhatnak.

11 11 Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 3,8 2,8 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,7 2,8 Fogyasztói árindex év/év (év vége) % 1,8 2,1 2,9 2,9 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,4-2,4 Munkanélküliségi ráta % 4,5 3,8 3,9 4,3 ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2017 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,09 1,17 1,17 1,19 EUR/USD 1,12 1,19 1,18 1,18 GBP/USD 1,30 1,35 1,37 1,31 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,15% 0,03% 0,10% 0,25% Fed Funds ráta 1,25% 1,50% 2,00% 2,25% EKB refi ráta 0,00% 0,00% 0,00% 0,00% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

12 12 Makronaptár 29. hét HÉTFŐ 2018/07/16 CN 4:00 Ipari termelés, év/év június 6,8% 6,5% CN 4:00 Kiskereskedelmi forgalom, év/év június 8,5% 9% CN 4:00 GDP növekedési ütem, év/év Q2 6,8% 6,7% US 14:30 New York-i Fed gazdasági aktivitás index július US 14:30 Kiskereskedelmi forgalom, hó/hó június 0,8% 0,6% KEDD 2018/07/17 US 15:15 Ipari termelés, hó/hó június -0,1% 0,5% US 15:15 Kapacitás kihasználtság június 77,9% 78,1% US 16:00 NAHB index július AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 40 mrd 0,24% SZERDA 2018/07/18 EZ 11:00 Harmonizált fogyasztói árindex, év/év, végleges június 2% 2% EZ 11:00 Maginfláció, év/év, végleges június 1,2% 1,2% US 14:30 Kiadott építési engedélyek, millió db. június 1,301 1,324 US 14:30 Megkezdett házépítések, millió db. június 1,350 1,325 CSÜTÖRTÖK 2018/07/19 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 214 US 14:30 Philly Fed index július 19,9 21,5 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 20 mrd 1,91% HU 11:30 5 éves kötvény 20 mrd 2,87% HU 11:30 10 éves kötvény 15 mrd 3,50% PÉNTEK 2018/07/20 HU 9:00 Bruttó keresetek, év/év május 12,6%

13 hét HÉTFŐ 2018/07/09 DE 8:00 Árumérleg egyenlege, milliárd euró május 19,4 20 KEDD 2018/07/10 HU 9:00 Fogyasztói árindex, év/év június 2,8% 3% 3,1% HU 9:00 Maginfláció, év/év június 2,4% 2,4% HU 9:00 Árumérleg egyenlege, millió euró, előzetes május DE 11:00 ZEW index július -16,1-17,5-21,5 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 40 mrd 0,26% 0,24% SZERDA 2018/07/11 US 14:30 Termelői árindex, hó/hó június 0,5% 0,2% 0,3% US 14:30 Mag termelői árindex, hó/hó június 0,3% 0,2% 0,3% CSÜTÖRTÖK 2018/07/12 HU 9:00 Ipari termelés, év/év, végleges május 0,4% 0,4% 0,4% EZ 11:00 Ipari termelés, hó/hó május 1,7% 1,1% 1,3% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti US 14:30 Fogyasztói árindex, hó/hó június 0,2% 0,2% 0,1% US 14:30 Maginfláció, hó/hó június 0,2% 0,2% 0,2% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 20 mrd 0,54% 0,56% PÉNTEK 2018/07/13 US 16:00 Michigani fogyasztói bizalmi index, előzetes július 99,3 98,2

14 14 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

TARTALOMJEGYZÉK. MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

szerda, június 11. Vezetői összefoglaló

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

2010. május 19. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

2010. szeptember 8. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

Vezetői összefoglaló október 10.

2016. október 10. Vezetői összefoglaló Hétfő reggelre a forint mindhárom vezető devizával szemben gyengült. A BUX 6,7 milliárd forintos, átlag alatti forgalom mellett 0,14 százalékos emelkedéssel fejezte

2016. október 10. Vezetői összefoglaló Hétfő reggelre a forint mindhárom vezető devizával szemben gyengült. A BUX 6,7 milliárd forintos, átlag alatti forgalom mellett 0,14 százalékos emelkedéssel fejezte

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

péntek, október 9. Vezetői összefoglaló

péntek, 2015. október 9. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek pozitív tartományban zártak, a Fed kamatszintet tartó döntése hatására. A forint jelentősen felértékelődött

péntek, 2015. október 9. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek pozitív tartományban zártak, a Fed kamatszintet tartó döntése hatására. A forint jelentősen felértékelődött

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

TARTALOMJEGYZÉK. Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

Vezetői összefoglaló október 17.

2016. október 17. Vezetői összefoglaló Hétfő reggelre a forint az euróval és a svájci frankkal szemben gyengült, a dollárral szemben kis mértékben erősödött. A BUX 4,7 milliárd forintos, átlag alatti forgalom

2016. október 17. Vezetői összefoglaló Hétfő reggelre a forint az euróval és a svájci frankkal szemben gyengült, a dollárral szemben kis mértékben erősödött. A BUX 4,7 milliárd forintos, átlag alatti forgalom

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG. Folytatódó, de lassú kilábalás régi és új kockázatokkal

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

Vezetői összefoglaló február 2.

2017. február 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró és a svájci frank ellenében kis mértékben gyengült, a dollárral szemben pedig erősödött. A BUX 7,7 milliárd forintos,

2017. február 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró és a svájci frank ellenében kis mértékben gyengült, a dollárral szemben pedig erősödött. A BUX 7,7 milliárd forintos,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Vezetői összefoglaló május 12.

2017. május 12. Vezetői összefoglaló Péntek reggelre a forint árfolyama mindhárom vezető devizával szemben kis mértékben erősödött. A BUX 12 milliárd forintos, átlag feletti forgalom mellett 0,57 százalékos

2017. május 12. Vezetői összefoglaló Péntek reggelre a forint árfolyama mindhárom vezető devizával szemben kis mértékben erősödött. A BUX 12 milliárd forintos, átlag feletti forgalom mellett 0,57 százalékos

péntek, július 4. Vezetői összefoglaló

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

csütörtök, május 14. Vezetői összefoglaló

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

hétfő, november 3. Vezetői összefoglaló

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

péntek, május 16. Vezetői összefoglaló

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

TARTALOMJEGYZÉK. Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország: Vegyes makrogazdasági

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország: Vegyes makrogazdasági

hétfő, szeptember 7. Vezetői összefoglaló

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

Vezetői összefoglaló november 2.

2017. november 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama mindhárom vezető deviza ellenében erősödött. A BUX 16,5 milliárd forintos, jóval átlag feletti forgalom mellett 0,68 százalékos

2017. november 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama mindhárom vezető deviza ellenében erősödött. A BUX 16,5 milliárd forintos, jóval átlag feletti forgalom mellett 0,68 százalékos

kedd, május 12. Vezetői összefoglaló

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

Vezetői összefoglaló június 19.

2017. június 19. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollár ellenében stagnált. A BUX 33,6 milliárd forintos, jóval az átlag feletti

2017. június 19. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollár ellenében stagnált. A BUX 33,6 milliárd forintos, jóval az átlag feletti

kedd, 2015. szeptember 8. Vezetői összefoglaló

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

péntek, július 18. Vezetői összefoglaló

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra negatív tartományban a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra negatív tartományban a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Vezetői összefoglaló november 23.

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

hétfő, január 12. Vezetői összefoglaló

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

Vezetői összefoglaló november 30.

2017. november 30. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz képest gyengült, a svájci frankkal és a dollárral szemben erősödött. A BUX 10,2 milliárd forintos, jóval átlag feletti

2017. november 30. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz képest gyengült, a svájci frankkal és a dollárral szemben erősödött. A BUX 10,2 milliárd forintos, jóval átlag feletti

szerda, január 27. Vezetői összefoglaló

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

hétfő, június 1. Vezetői összefoglaló

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

2010. május 18. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A nettó hosszútávú tıkeáramlás márciusban rekordszintre ugrott, jelentıs külföldi keresletet jelezve az amerikai kötvények és részvények iránt. Ma a termelıi

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

csütörtök, szeptember 10. Vezetői összefoglaló

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

péntek, december 13. Vezetői összefoglaló

péntek, 2013. december 13. Vezetői összefoglaló A világ vezető tőzsdéin a befektetők továbbra is a Fed eszközvásárlási programjának befejezését árazzák be; a részvények árfolyama esett, míg a kötvényhozamok

péntek, 2013. december 13. Vezetői összefoglaló A világ vezető tőzsdéin a befektetők továbbra is a Fed eszközvásárlási programjának befejezését árazzák be; a részvények árfolyama esett, míg a kötvényhozamok

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

Vezetői összefoglaló december 8.

2017. december 8. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, míg a dollár ellenében gyengült. A BUX 11,4 milliárd forintos, átlag feletti

2017. december 8. Vezetői összefoglaló Péntek reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, míg a dollár ellenében gyengült. A BUX 11,4 milliárd forintos, átlag feletti

péntek, november 22. Vezetői összefoglaló

péntek, 2013. november 22. Vezetői összefoglaló A tengerentúli részvényindexek a pozitív amerikai makroadatoknak köszönhetően emelkedtek, azonban az európai tőzsdék többsége eséssel zárta a tegnapi kereskedést.

péntek, 2013. november 22. Vezetői összefoglaló A tengerentúli részvényindexek a pozitív amerikai makroadatoknak köszönhetően emelkedtek, azonban az európai tőzsdék többsége eséssel zárta a tegnapi kereskedést.