Tartalom. A hét ábrája

|

|

|

- Nándor Farkas

- 4 évvel ezelőtt

- Látták:

Átírás

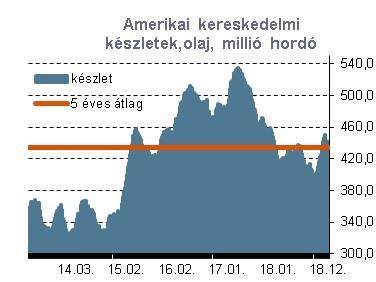

1 1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters Az elmúlt napokban a globális növekedési kilátásokkal kapcsolatos aggodalmak maradtak a piaci figyelem középpontjában. A hangulatot tovább rontotta az Apple vártnál alacsonyabb bevételekre figyelmeztető bejelentése, ami tovább erősítette a lassuló növekedés vállalati eredményekre gyakorolt negatív hatásával kapcsolatos aggodalmakat. A hetet így a kockázatkerülés erősödése és a biztonságos eszközköbe való menekvés jellemezte egészen péntekig. Az S&P500 index december első kereskedési napjához viszonyítva bő 12%-os esést mutat. Ahhoz, hogy érdemben javuljon a hangulat a következő időszakban, a kereskedelmi konfliktusok enyhülése és az ezzel kapcsolatos kockázatok mérséklődése mellett meggyőző makrogazdasági adatokra is szükség lenne.

2 2. A hét dióhéjban Itthon: Feszes maradt a munkaerőpiac, felpattant a BMI Itthon: 0,4%-os költségvetési deficit 2018 szeptember végéig 320-közeli EUR/HUF árfolyam január elején növekvő ingadozással Euró övezet: lassuló növekedés, csökkenő infláció USA: Vártnál jobb ADP adat, visszaeső ISM index Globális piacok: Növekedési aggodalmak Itthon: Feszes maradt a munkaerőpiac, felpattant a BMI A szeptember-november periódusban tovább csökkent a munkanélküliségi ráta; 3,6%-on ért el új történelmi mélypontot. A munkanélküliek száma 170 ezer fő alá, a közmunkások száma 130 ezer fő közelébe süllyedt. A foglalkoztatottak száma is minimálisan csökkent, ebben azonban elsősorban szezonális okok játszhattak szerepet. Közmunkásokkal együtt 6,4%-os munkanélküliségi ráta adódik. A számok egyre feszesebb munkaerőpiacot jeleznek, a munkaerő iránti kereslet nagyon erős, miközben a tartalékok egyre limitáltabbak. Ez a bérekre is felfele irányuló nyomást fejt ki, de ugyanígy a bérek emelkedésének irányába hat a minimálbér és a garantált bérminimum újabb 8%-os emelése is ban 11%-ot kissé meghaladó mértékű lehetett a bruttó bérek növekedése a teljes gazdaságban: Idén valamelyest lassulhat a dinamika, de a bérkiáramlás erős marad, ami idén is pozitív hatást gyakorol a háztartások fogyasztására. A novemberi visszaesést követően decemberben újra emelkedni tudott a feldolgozóipar teljesítményét mérő BMI értéke. Bár szintje nem éri el a a 2018 elején látott értékeket, így is kényelmesen a bővülés és zsugorodás határvonalát jelentő 50 pontos szint felett áll. Ez a romló külső környezet ellenére is stabil növekedést jelez az ágazatban. Itthon: Költségvetés: 0,4%-os deficit 2018 szeptember végéig A KSH január eleji közlése szerint a kormányzati szektor 2018 első háromnegyed évének eredményszemléletű hiánya az előzetes adatok szerint 110 milliárd forint, a GDP 0,4%-a volt azonos időszakához képest az egyenleg 54,4 milliárd forinttal, GDP-arányosan 0,2 százalékponttal javult. Az első háromnegyedéves egyenleg 2

3 3 százalékponttal jobb eredményt mutat a 2018-as éves GDP-arányos hiánytervhez képest. A bevételek a vártnál magasabb GDP-növekedésnek és részben a magas bérnövekedésnek köszönhetően jelentős emelkedést mutattak, amit a kiadások növekedése nem követett ilyen ütemben. A bevételi oldal össznövekedése meghaladta a nominális GDP növekedését, megközelítve a 11%-ot (10,7%, a megelőző év azonos időszakához viszonyítva). Az adóbevételeken belül kiemelkedő volt az ÁFA-bevételek gyarapodása (14,3%). A kiadási oldal össznövekedése 10,1%-os volt. A kormányzati szektor kamatkiadásai 30,7 milliárd forinttal, 3,8%-kal mérséklődtek. A harmadik negyedévet önmagában tekintve a kormányzati szektor hiánya 3,2 százalékponttal javult az egy évvel korábbihoz képest: 75,8 milliárd forint, a GDP 0,7%-a volt. Ez lényegében megegyezett a pénzforgalmi hiány mértékével, azaz az EU-s előfinanszírozás okozta nagymértékű készpénzforgalmi hiány-növekedés, ami az első félévben volt jellemző, lényegében megszűnt, s az ebből adódó éves hiány az utolsó negyedévben beérkezett ( milliárd forint körüli) EU-s finanszírozás nyomán minimálisra csökkenhetett. A 2018 decemberi, ezzel együtt az egész éves pénzforgalmi egyenlegről várhatóan január 9-én ad tájékoztatást a pénzügyminisztérium, s ezen adatok alapján feltehetően az eredményszemléletű (az EU-s kritériumok szempontjából kiemelten fontos ESA módszertan szerint számított) éves hiányra vonatkozóan is közölnek nem hivatalos becslést. A decemberi kiadási tételek függvényében az éves ESA hiány érdemben alacsonyabb lehet a 2,4%-os tervnél. Az MNB decemberi közepi előrejelzése szerint 2,0-2,1%-os végeredményre lehet számítani, azaz a 2017-esnél is kissé alacsonyabb lehet a hiány ben már a hivatalos terv szerint is jelentős hiánymérséklés szükséges, a cél a GDP 1,8%-a.

4 4 Forrás: KSH 320-közeli EUR/HUF árfolyam január elején növekvő ingadozással A forint az EUR/HUF es sávban zárta a 2018-as évet, az előrejelzésünkkel lényegében egybehangzóan. Ez a nyár közepi gyengülési hullám 330-közeli EUR/HUFcsúcsához képest csaknem 3%-os forinterősödést jelentett, de 2018 egészét tekintve a forint mintegy 4%-os gyengülést mutatott az euróval szemben. Ezzel az éves teljesítménnyel a forint (az enyhén jobb teljesítményt nyújtó cseh és lengyel devizával együtt) a globális feltörekvő piaci mezőny közepén helyezkedik el. Az élbolyban a mexikói, a thai és a hong-kongi devizát találjuk (4-5% közötti erősödéssel), míg a sereghajtók között az euróval szembeni legnagyobb veszteségeket az argentín peso, a török líra és az orosz rubel könyvelte el. December utolsó napjaiban a es sáv volt jellemző az EUR/HUF piacán, míg január első napjaiban ez a as sávba tolódott igaz, elemzésünk zárásakor inkább a 321-es szinthez közel. A kereskedés az első csonka munkahéten még nem teljes lendülettel indult be, de a

5 5 volatilitás máris érdemben megnövekedett. Elsősorban a globális bizonytalanságok miatt az év egészében nagyobb ingadozásra számíthatunk 2018-hoz képest, de előrejelzésünk szerint az EUR/HUF-szintben trendszerű változás nem valószínű végén kevéssel a 320-as szint alatt tartózkodhat az EUR/HUF keresztárfolyam, míg a dollárral szemben kissé nagyobb forinterősödésre számítunk az euróval szembeni elmozduláshoz képest. Forrás: Reuters Euró övezet: lassuló növekedés, csökkenő infláció Lassuló növekedés és alacsony infláció kettőse jellemzi továbbra is az euró övezet gazdaságát. A végleges decemberi BMI mutatók megerősítették, hogy a növekedés az év végén sem talált magára, sőt valamelyest tovább veszített lendületéből a gazdaság. Bár az összetett BMI még mindig a kritikus 50 pontos szint felett áll, értéke 5,5 éves mélypontot jelent. Kérdéses, hogy 2019 elején képes lesz-e gyorsulni a növekedés. Mindeközben előzetes adatok alapján decemberben a vártnál nagyobb mértékben csökkent az infláció. A

6 6 pénzromlás éves üteme 1,9%-ról 1,6%-ra csökkent, ami mögött meghatározó szerepe volt a világpiaci energiahordozó árak mérséklődésének. A volatilis komponensektől megtisztított maginfláció éves értéke 1,1%-on stagnált. Az EKB decemberi ülését követően -bár mind inflációs, mind növekedési előrejelzéseit kissé lefele korrigálta- is viszonylag optimista maradt a makrogazdasági kilátásokkal kapcsolatban. QE programjának lezárását követően azonban kamatemelésre még hosszú ideig nem kell számítani, az első szigorító lépésre legkorábban az idei év végén kerülhet sor. Forrás: Reuters USA: Vártnál jobb ADP adat, visszaeső ISM index Vegyes makrogazdasági adatok láttak napvilágot a héten az Egyesült Államokban. A munkaerőpiaci folyamatok kedvezőek, a feldolgozóipar teljesítményét mérő ISM index azonban kellemetlen meglepetést okozott. A mutató értéke decemberben az előző havi 59 pont feletti szintről 54 pont közelébe zuhant, ami komoly fékezést jelent a szektorban. Az alindexek kivétel nélkül csökkentek, különösen nagymértékben korrigált az új megrendelések alakulására vonatkozó komponens. A számok a globális kereslet gyengülésének, a kereskedelmi háborús aggodalmaknak, az erősebb dollárnak és a fiskális stimulus gyengülésének együttes hatását tükrözve tovább erősítették a növekedési kilátásokkal kapcsolatos bizonytalanságokat. Bár a hét legfontosabb adatközlésére (átfogó decemberi munkaerőpiaci statisztikák, NFP) délutánig még várnunk kell, a héten közzétett más foglakoztatási számokra

7 7 azonban kedvező előjelként tekinthetünk. Az ADP felmérés szerint a magánszektorban közel 100 ezerrel több munkahelyet teremtettek (+271 ezer) decemberben, mint amire a piac számított; az elmúlt hat hónap átlagában is 200 ezer felett volt az új munkahelyek száma. Mindeközben az első ízben munkanélküli segélyért jelentkezők száma az elmúlt héten a vártnál nagyobb mértékben emelkedett. Az év végén azonban megszokott a nagyobb volatilitás, így túl nagy jelentősége nincs a növekménynek. Különösen, ha figyelembe vesszük, hogy az alapfolyamatokat jobban megragadó négyhetes átlag továbbra is történelmi mélypont közelében ingadozik. A piaci figyelem középpontjában azonban a növekedési aggodalmak maradtak, így a kiábrándító ISM index és a részvénypiacok folytatódó esése tovább csökkentette a kamatemelési várakozásokat (amik gyakorlatilag eltűntek). Mint emlékezetes, az FOMC az elmúlt hónapban a vártnak megfelelően 25 bázisponttal megemelte irányadó kamatát. A makrogazdasági kilátásokkal kapcsolatban a döntéshozók optimisták maradtak, de utaltak a világgazdaságban és a tőkepiacokon jelenlévő kockázatokra (amiket kiemelten figyelni fognak). Az ülés utáni közlemény szerint néhány további kamatemelés még szükséges, a frissített előrejelzések azonban a korábbi hárommal szemben 2019-re csak két darab 25 bázispontos szigorító lépést tartalmaztak. Mi egyelőre a Fed kamatpályájára vonatkozó előrejelzésünket nem módosítottuk (2 emelés 2019-ben), de amennyiben az év elejére vonatkozó növekedési adatok is gyengék lesznek és a piacok nem lesznek képesek stabilizálódni, a következő kamatemelés március utánra csúszhat.

8 8 Forrás: Reuters Globális piacok: Növekedési aggodalmak a fókuszban Az újév miatti rövid kereskedési héten a globális növekedési kilátásokkal kapcsolatos aggodalmak maradtak a piaci figyelem középpontjában. Az euró övezet végleges BMI-jei megerősítették, hogy az év végére várt stabilizáció elmaradt, a kínai beszerzési menedzserindex hosszú ideje először zsugorodást jelzett a feldolgozóiparban, miközben az amerikai ISM index is komoly esést produkált decemberben. A hangulatot tovább rontotta az Apple vártnál alacsonyabb bevételekre figyelmeztető bejelentése, ami tovább erősítette a lassuló növekedés vállalati eredményekre gyakorolt negatív hatásával kapcsolatos aggodalmakat. A hetet így a kockázatkerülés erősödése és a biztonságos eszközköbe való menekvés jellemezte egészen péntekig. Az olaj nem tudott érdemi pozitív korrekciót felmutatni, az arany jegyzése viszont több mint féléves csúcsra emelkedett, estek a kötvényhozamok és zuhantak a vezető részvényindexek. Pénteken azonban az ázsiai kereskedés már kis korrekciót, stabilizációt hozott a tőzsdéken; a piac kissé optimistábban kezdte látni az amerikai-kínai kereskedelmi megállapodás esélyeit. (A tárgyalások jövő héten miniszter helyettesi szinten folytatódnak, a piac abban bízik, hogy a tőzsdék esése és a gyenge adatok mindkét fél kompromisszumkészségére pozitív hatást gyakorolnak).

9 9 Ennek ellenére az év eddig eltelt részében az S&P500 index újabb 2,4%-ot csökkent, december első kereskedési napjához viszonyítva pedig bő 12%-kal került lejjebb. A kockázatkerülés erősödése és a lassuló növekedéssel kapcsolatos aggodalmak nyomán jelentősen estek a fejlett kötvényhozamok, az amerikai tízéves hozam a nem is oly régen elért 3,25%-os lokális csúcsról 2,60% alá került, miközben a görbe is újra laposodott. A Fed kamatpályájára vonatkozó várakozások is drasztikusan átalakultak, jelenleg a piac teljes biztonsággal áraz 2020 áprilisáig egy 25 bázispontos kamatcsökkentést. Megítélésünk szerint ez az árazás eltúlzott, és talán a részvénypiacok is a reálisnál borúsabb képet rajzolnak a kilátásokkal kapcsolatban. Bár a lassulás elkerülhetetlen, a recesszió esélyét továbbra is alacsonynak látjuk az Egyesült Államokban. Az azonban tény, hogy amennyiben a tőzsdék nem stabilizálódnak, a túlzottan pesszimista részvénypiac a negatív visszacsatolásokon keresztül önbeteljesítő jóslatként fogja vissza a növekedést-megalapozottabbá téve a Fed kamatpályára vonatkozó jelenlegi piaci várakozásokat. Ahhoz, hogy érdemben javuljon a hangulat a következő időszakban, a kereskedelmi konfliktusok enyhülése és az ezzel kapcsolatos kockázatok mérséklődése mellett meggyőző makrogazdasági adatokra is szükség lenne. Forrás: Reuters

10 10 Forrás: Reuters

11 11 Forrás: Reuters

12 12 Amire a jövő héten figyelünk Novemberi ipari, árumérleg és kiskereskedelmi statisztikák itthon Német ipari adatok az euró övezetben Inflációs számok és FOMC jegyzőkönyv a tengerentúlon A KSH jövő héten publikálja a novemberre vonatkozó előzetes ipari, árumérleg és kiskereskedelmi statisztikákat. Utóbbi adat várhatóan nem jelez törést a dinamikus növekedésben, az ipari és külkereskedelmi számok viszont jelzést adhatnak arra vonatkozóan, hogy a gazdaság mennyire ellenálló a romló külső feltételekkel szemben. Az eddig megjelent adatok alapján az euró övezet gyengén zárta a 2018-as évet. A jövő heti német ipari termelési és megrendelés állomány adatok újabb információkat szolgáltatnak majd a valutaunió konjunktúrájának állapotáról. A tengerentúlon a Fed nyíltpiaci bizottságának decemberi üléséről készített jegyzőkönyv publikálása lehet a hét fő eseménye. Mint emlékezetes, az FOMC az elmúlt hónapban a vártnak megfelelően 25 bázisponttal megemelte irányadó kamatát. A makrogazdasági kilátásokkal kapcsolatban a döntéshozók továbbra is optimisták, de utaltak a világgazdaságban és a tőkepiacokon jelenlévő kockázatokra (amiket kiemelten figyelni fognak). Az ülés utáni közlemény szerint néhány további kamatemelés még szükséges, a frissített előrejelzések azonban a korábbi hárommal szemben 2019-re csak két darab 25 bázispontos szigorító lépést tartalmaztak. A jegyzőkönyv talán kiegészítő információkat tartalmazhat a Fed megfontolásairól.

13 13 Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 4,6 3,2 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,9 3,4 Fogyasztói árindex év/év (év vége) % 1,8 2,1 3,3 3,3 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,3-2,4 Munkanélküliségi ráta % 4,5 3,8 3,9 4,3 ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2018 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,17 1,13 1,13 1,19 EUR/USD 1,18 1,14 1,16 1,17 GBP/USD 1,36 1,28 1,29 1,30 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,26% 0,25% 0,30% 0,40% Fed Funds ráta 2,00% 2,50% 2,75% 3,00% EKB refi ráta 0,00% 0,00% 0,00% 0,25% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

14 14 Makronaptár 2. hét HÉTFŐ 2019/01/07 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 8:00 Ipar megrendelés állománya, hó/hó november 0,3% -0,1% HU 9:00 Kiskereskedelmi forgalom, év/év november 5,5% EZ 11:00 Kiskereskedelmi forgalom, hó/hó november 0,3% 0,1% KEDD 2019/01/08 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 8:00 Ipari termelés, hó/hó november -0,5% 0,3% HU 9:00 Ipari termelés, év/év november 3,3% US 14:30 Külkereskedelmi mérleg egyenlege, milliárd dollár november -55,5-53,4 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd 0,03% SZERDA 2019/01/09 Ország Idő Adat Időszak Előző Várakozás Tényleges HU 9:00 Árumérleg egyenlege, millió euró, előzetes november 304 EZ 11:00 Munkanélküliségi ráta november 8,1% 8,1% HU 14:00 MNB MT-jegyzőkönyv december US 20:00 Fed FOMC jegyzőkönyv december PL ~ NBP-kamatdöntés január 1,50% 1,50% CSÜTÖRTÖK 2019/01/10 CZ 9:00 Fogyasztói árindex, év/év december 2,0% 2,1% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 231 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 20 mrd 0,41% PÉNTEK 2019/01/11 Ország Idő Adat Időszak Előző Várakozás Tényleges US 14:30 Fogyasztói árindex, hó/hó december 0% -0,1% US 14:30 Maginfláció, hó/hó december 0,2% 0,2%

15 15 1. hét HÉTFŐ 2018/12/31 Ország Idő Adat Időszak Előző Várakozás Tényleges Nincs fontos adatközlés KEDD 2019/01/01 Ország Idő Adat Időszak Előző Várakozás Tényleges Nincs fontos adatközlés SZERDA 2019/01/02 Ország Idő Adat Időszak Előző Várakozás Tényleges HU 9:00 Feldolgozóipari BMI december 53,5 54,2 HU 9:00 Munkanélküliségi ráta november 3,7% 3,6% EZ 10:00 Feldolgozóipari BMI, végleges december 51,4 51,4 51,4 CSÜTÖRTÖK 2019/01/03 EZ 10:00 M3 növekedési üteme, év/év november 3,9% 3,7% US 14:15 ADP, változás a magánszektor álláshelyeinek számában, ezer fő december US 14:30 Első ízben munkanélkülli segélyért jelentkezők száma, ezer fő heti US 16:00 ISM index december 59,3 59,4 54,1 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 25 mrd 1,27% 1,19% HU 11:30 5 éves kötvény 34 mrd 2,66% 2,27% HU 11:30 10 éves kötvény 30 mrd 3,15% 2,76% PÉNTEK 2019/01/04 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 9:55 Munkanélküliségi ráta december 5% 5% 5% EZ 10:00 Szolgáltatóipari BMI, végleges december 51,4 51,4 51,2 EZ 10:00 Összetett BMI, végleges december 51,3 51,3 51,1 EZ 11:00 Harmonizált fogyasztói árindex, év/év, előzetes december 1,9% 1,8% 1,6% EZ 11:00 Maginfláció, év/év, előzetes december 1,1% 1,1% 1,1% EZ 11:00 Termelői árindex, y/y december 4,9% 4,1% 4% US 14:30 Munkanélküliségi ráta december 3,7% 3,7% US 14:30 NFP, változás a mezőgazdaságon kívüli álláshelyek számában, ezer fő december

16 16 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

szerda, június 11. Vezetői összefoglaló

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

csütörtök, április 24. Vezetői összefoglaló

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

péntek, február 21. Vezetői összefoglaló

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

szerda, 2014. július 2. Vezetői összefoglaló

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

csütörtök, május 14. Vezetői összefoglaló

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

kedd, 2015. október 13. Vezetői összefoglaló

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

kedd, 2015. március 3. Vezetői összefoglaló

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

péntek, 2015. augusztus 7. Vezetői összefoglaló

péntek, 2015. augusztus 7. Vezetői összefoglaló Veszteséggel zártak csütörtökön a vezető nemzetközi részvényindexek. Péntek reggel gyengült a forint a vezető devizákkal szemben. A BUX 1,6 százalékkal került

péntek, 2015. augusztus 7. Vezetői összefoglaló Veszteséggel zártak csütörtökön a vezető nemzetközi részvényindexek. Péntek reggel gyengült a forint a vezető devizákkal szemben. A BUX 1,6 százalékkal került

csütörtök, szeptember 10. Vezetői összefoglaló

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

csütörtök, 2014. november 27. Vezetői összefoglaló

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, július 3. Vezetői összefoglaló

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

csütörtök, 2015. szeptember 24. Vezetői összefoglaló

csütörtök, 2015. szeptember 24. Vezetői összefoglaló Szerdán az európai részvényindexek növekedéssel zártak a megjelent euró zónás pozitív adatok hatására, míg az amerikai tőzsdék kismértékű negatív eredménnyel

csütörtök, 2015. szeptember 24. Vezetői összefoglaló Szerdán az európai részvényindexek növekedéssel zártak a megjelent euró zónás pozitív adatok hatására, míg az amerikai tőzsdék kismértékű negatív eredménnyel

péntek, május 16. Vezetői összefoglaló

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. június 13. Vezetői összefoglaló

péntek, 2014. június 13. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége veszteséggel zárta a tegnapi kereskedést. Csütörtökön a forint tovább folytatta esését. A BUX 8,2 milliárd forintos

péntek, 2014. június 13. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége veszteséggel zárta a tegnapi kereskedést. Csütörtökön a forint tovább folytatta esését. A BUX 8,2 milliárd forintos

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

kedd, 2015. december 1. Vezetői összefoglaló

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Éves mélyponton a VIX index A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

hétfő, 2015. november 30. Vezetői összefoglaló

hétfő, 2015. november 30. Vezetői összefoglaló A pénteki kereskedés során az európai tőzsdemutatók vörösben zártak, míg tengerentúlon egyedül a Dow Jones zárt csökkenéssel. Erősödött a forint az euróval

hétfő, 2015. november 30. Vezetői összefoglaló A pénteki kereskedés során az európai tőzsdemutatók vörösben zártak, míg tengerentúlon egyedül a Dow Jones zárt csökkenéssel. Erősödött a forint az euróval

kedd, 2015. július 7. Vezetői összefoglaló

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

péntek, július 4. Vezetői összefoglaló

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

péntek, 2014. július 4. Vezetői összefoglaló A vezető nyugat-európai és amerikai részvényindexek is pozitív tartományban fejezték be a kereskedési napot. Az euró/forint árfolyam csütörtökön kora estére

hétfő, augusztus 5. Vezetői összefoglaló

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

szerda, július 30. Vezetői összefoglaló

szerda, 2014. július 30. Vezetői összefoglaló A vezető nyugat-európai részvényindexek pozitív tartományban zárták a kereskedést, míg az amerikai tőzsdék veszteséggel fejezték be a napot. Rossz napot zárt

szerda, 2014. július 30. Vezetői összefoglaló A vezető nyugat-európai részvényindexek pozitív tartományban zárták a kereskedést, míg az amerikai tőzsdék veszteséggel fejezték be a napot. Rossz napot zárt

péntek, február 6. Vezetői összefoglaló

péntek, 2015. február 6. Vezetői összefoglaló A vezető amerikai és európai részvényindexek pozitív zárását az emelkedő olajár segítette. Tegnap másfél havi csúcsra ért a forint az euróval szemben; ma reggel

péntek, 2015. február 6. Vezetői összefoglaló A vezető amerikai és európai részvényindexek pozitív zárását az emelkedő olajár segítette. Tegnap másfél havi csúcsra ért a forint az euróval szemben; ma reggel

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

Vezetői összefoglaló november 23.

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

Vezetői összefoglaló július 3.

2017. július 3. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollárhoz képest gyengült. A BUX 8,7 milliárd forintos, átlag alatti forgalom

2017. július 3. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval és a svájci frankkal szemben erősödött, a dollárhoz képest gyengült. A BUX 8,7 milliárd forintos, átlag alatti forgalom

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

kedd, 2013. szeptember 24. Vezetői összefoglaló

kedd, 2013. szeptember 24. Vezetői összefoglaló A világ vezető tőzsdéi a hétfői napon is mínuszban zártak: Amerikában a Fed programjával és a költségvetéssel kapcsolatos aggodalmak, Európában a német kormánykoalíciós

kedd, 2013. szeptember 24. Vezetői összefoglaló A világ vezető tőzsdéi a hétfői napon is mínuszban zártak: Amerikában a Fed programjával és a költségvetéssel kapcsolatos aggodalmak, Európában a német kormánykoalíciós

hétfő, 2015. november 16. Vezetői összefoglaló

hétfő, 2015. november 16. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek negatív tartományban zártak, a tőzsdék heti szinten is érdemi árfolyamesést könyveltek el

hétfő, 2015. november 16. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek negatív tartományban zártak, a tőzsdék heti szinten is érdemi árfolyamesést könyveltek el

csütörtök, 2015. január 15. Vezetői összefoglaló

csütörtök, 2015. január 15. Vezetői összefoglaló Veszteséggel zártak szerdán a vezető nyugat-európai és amerikai tőzsdék. Szerdán tovább gyengült a forint a főbb devizákkal szemben, az euró jegyzései ma

csütörtök, 2015. január 15. Vezetői összefoglaló Veszteséggel zártak szerdán a vezető nyugat-európai és amerikai tőzsdék. Szerdán tovább gyengült a forint a főbb devizákkal szemben, az euró jegyzései ma

kedd, május 12. Vezetői összefoglaló

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

péntek, október 3. Vezetői összefoglaló

péntek, 2014. október 3. Vezetői összefoglaló Az európai részvényindexek jelentős veszteséggel zártak. Csütörtökön a forint nem mutatott jelentős elmozdulást a főbb devizákkal szemben. A BUX 8,7 milliárd

péntek, 2014. október 3. Vezetői összefoglaló Az európai részvényindexek jelentős veszteséggel zártak. Csütörtökön a forint nem mutatott jelentős elmozdulást a főbb devizákkal szemben. A BUX 8,7 milliárd

csütörtök, május 28. Vezetői összefoglaló

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

péntek, 2014. augusztus 22. Vezetői összefoglaló

péntek, 2014. augusztus 22. Vezetői összefoglaló A tegnap közzétett makroadatok mellett az összes vezető nemzetközi részvényindex pluszban zárta a kereskedési napot. Csütörtök délután a hazai fizetőeszköz

péntek, 2014. augusztus 22. Vezetői összefoglaló A tegnap közzétett makroadatok mellett az összes vezető nemzetközi részvényindex pluszban zárta a kereskedési napot. Csütörtök délután a hazai fizetőeszköz

szerda, 2015. június 24. Vezetői összefoglaló

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

csütörtök, november 6. Vezetői összefoglaló

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

hétfő, augusztus 24. Vezetői összefoglaló

hétfő, 2015. augusztus 24. Vezetői összefoglaló Pénteken veszteséggel zártak a vezető nemzetközi részvényindexek. A forint az euróhoz és a svájci frankhoz képest gyengült, miközben a dollárral szemben

hétfő, 2015. augusztus 24. Vezetői összefoglaló Pénteken veszteséggel zártak a vezető nemzetközi részvényindexek. A forint az euróhoz és a svájci frankhoz képest gyengült, miközben a dollárral szemben

szerda, június 25. Vezetői összefoglaló

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a