Controlling KÖLTSÉGEK TERVEZÉSE, KALKULÁCIÓK

|

|

|

- Sára Borbélyné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Controlling KÖLTSÉGEK TERVEZÉSE, KALKULÁCIÓK

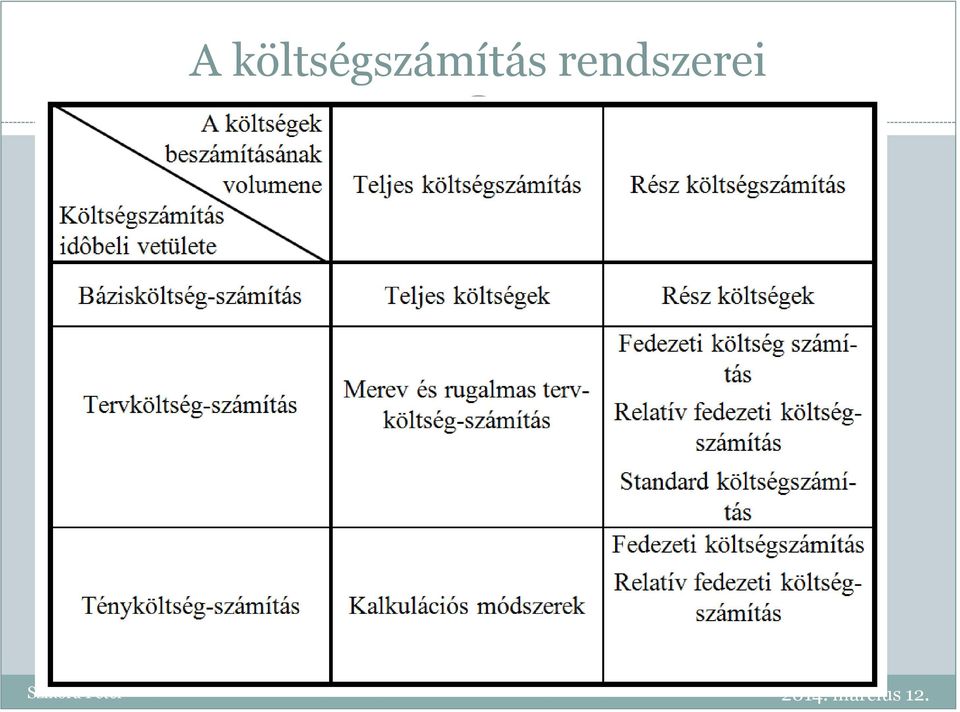

2 A költségszámítás rendszerei 2

3 A költségek tervezése Mindig a meglévő számviteli rendhez kell igazodnia és minden költséghelyre és költségnemre ki kell terjednie. Fázisai: 1. Költséghelyek elkülönítése: meghatározza a felelősségi területeket. 2. Tervezési időhorizont kiválasztása: a tervezés céljától és a terv típusától függ. Ettől függetlenül meg kell határozni a terv érvényességét (stratégiai vagy operatív tervezés). 3. Forgalom felmérése: az értékesítésre kerülő mennyiségek tervezése, amely a tényleges és tervezett rendelésállomány alapján határozható meg. 4. Erőforrások tervezése és annak költségkihatásai. 5. Kapacitás tervezés: az értékesítés kapacitás igényét a rendelkezésre álló erőforrásokkal vetjük össze. 6. Vetítési kulcs meghatározása: a közvetlen költséghelyek alapján a határozzuk meg. 7. Közvetlen és általános költségek tervezése 3

4 Közvetlen költségek tervezése Anyagköltség: Nettó norma alapján tervezett anyagmennyiség + Megmunkálási veszteség Bruttó norma alapján tervezett anyagmennyiség + Szállítási, raktározási veszteség * Tervár Beszerzési norma alapján tervezett anyagmennyiség Tervezett anyagköltség Ezután a terv és tényköltségek vizsgálatát kell elvégeznünk standard költségszámítással. 4

5 Közvetlen költségek tervezése Bérköltség: A különböző költségviselők terv mennyiségei * A műveletekre és költségviselőre jutó tervmunkaidő * A tervezett bértarifa Előirányzott közvetlen bérköltségek. 5 Ezután a terv és tényköltségek vizsgálatát kell elvégeznünk standard költségszámítással. Ezt kiegészíthetjük a munkaidő kihasználás vizsgálatával.

6 Mutatószámok Munkanap átlagos hossza: az átlagos dolgozó létszámból egy fő a vizsgált időszakban naponta átlagosan hány órát dolgozott: Teljesített munkaórák száma - túlórák száma Teljesített munkanapok száma Munkahónap átlagos hossza: egy dolgozóra jutó teljesített munkanapok száma: 6 Teljesített munkanapok száma Átlagos statisztikai állományi létszám

7 Mutatószámok Munkanap-kihasználás: megmutatja, hogy a munkanap kihasználása hány % volt: 7 Teljesített munkaórák száma - túlórák száma Az átlagos dolgozó létszám által teljesíthető munkaóraszáma vagy Munkanap átlagos hossza Kötelező napi munkaidő

8 Mutatószámok 8 A munkahónap kihasználás mutatója: kifejezi, hogy a vizsgált időszak munkanapjait hány %-ban használták ki. Teljesített munkanapok száma Teljesíthető munkanapok száma vagy Átlagos dolgozó létszám Átlagos statisztikai állományi létszám vagy Munkahó átlagos hossza Munkarend szerinti munkanapok száma

9 Mutatószámok Munkaidőkihasználás mutatója: Kifejezi, hogy a rendelkezésre álló munkaidőt hány %-ban használták ki. 9 Teljesített munkaórák száma - túlórák száma Az átlagos statisztikai állományi létszám által teljesíthető munkaórák száma

10 Közvetlen költségek tervezése Bérek járulékának tervezése: a vállalattól független tényezô, a jelenlegi központi szabályozók szerint a közvetlen bérköltség közel 42 %-a. Egyéb közvetlen költségek: visszavezethetők a közvetlen anyag- és bérköltség tervezésre. 10

11 Általános költségek tervezése Összefügg a belső teljesítmény elszámolás és érdekeltség kérdésével. Módszerei: Nulla bázisú költségtervezés (ZBB). Általános költségek elemzése (GWA). Feladatköltség-elemzés (FKA). 11 Folyamatköltség-számítás.

.")

12 Az általános költségek megnövekedésének okai Új termelési és információs technológiák elterjedése, az irányítási és amortizációs költségek növekedése. Az összes kültségen belül arányeltolódás a rezsi és az általános költségek irányába. Kutatási és fejlesztési ráfordítások növekedése (konkurencia erősödése és a termékek életciklusának csökkenése miatt). Nemzetközi beszámolási rendszerek elterjedése 12

13 Nullbázisú költségtervezés (ZBB) 13 A célja az általános költségek elemzését követően az eszközök átcsoportosítása a fontos területekre. Az egyes funkciókat a költség és az elérni kívánt hasznosság szempontjából vizsgálják. A költségvetés készítése nulla bázison történik, a múlt eredményeinek figyelmen kívül hagyásával.

14 Nullbázisú költségtervezés (ZBB) 1. Vállalati célkitűzések és a ZBB területek kitűzése. 2. Olyan döntési egységek meghatározása (minden tevékenység ennek bizonyul, amely a vállalat irányításához kötődik), amelyek egymástól elválasztva kezelhetőek. 3. Teljesítményszintek meghatározása (normák, standardok alapján). 4. Alternatívák gyűjtése, elemzése. 5. Tervezett teljesítményszintek meghatározása (adott szakterületre). 6. Döntési csomagok rangsorolása. 7. Költségvetés. 8. Intézkedések meghozatala. 9. Végrehajtás, ellenőrzés. 14

. 6. Döntési csomagok rangsorolása. 7. Költségvetés. 8.")

15 Általános költségek elemzése (GWA) Célja az általános költségek csökkentése és a felesleges feladatok és költségek kiszűrése. Az elérhető hasznot a költségekkel állítják szembe a folyamatok különböző területein. A kedvezőtlen költség/haszon teljesítményeknél költségcsökkentési javaslatokat dolgoznak ki. A gyakorlatban 40 %-os költségmegtakarítás a cél. Megvizsgálható például, hogy bizonyos teljesítmény csökkenés, mekkora költségmegtakarítást eredményez. 15

16 Általános költségek elemzése (GWA) Lépései: Teljesítmények, tevékenységek, költségek strukturálása Költség/haszon vizsgálat elvégzése Kidolgozott javaslatok értékelése Cselekvési programok kidolgozása 16

17 Feladatköltség-elemzés(FKA) 17 az előző módszerhez hasonlóan a vállalat funkcionális területeire költségcsökkentő tényezőket határoz meg, a funkcionális terület teljesítményének visszafogásával vagy racionalizálásával.

18 Folyamatköltség számítás 18 célja az általános költségek differenciáltabb kezelése és a többletköltséget okozó folyamatok feltárása. A folyamatokhoz költséghordozókat rendelnek, amelyek olyan mérhető tételek, amelyek egy meghatározott folyamat költségeit befolyásolják. A folyamatok rendezését követően meghatározzuk a teljesítménytől függő és a teljesítménytől független költségeket. A teljesítménytől függő költségeket úgy tekintjük, mint az általános költségek változó részét, és hozzászámítjuk a közvetlen költségekhez. A teljesítménytől független költségeket a folyamatköltségek felosztási kulcsa alapján terheljük a folyamatra, ill. a végtermékre.

19 A kalkuláció fogalma, célja és feladata A kalkuláció tágabb értelemben az erőforrás allokációját és felhasználását, valamint a létrehozott teljesítmények egymáshoz való viszonyát fejezi ki. Kalkuláció fogalma alatt a a gazdasági kalkuláció, valamint az önköltségszámítás keretében végzett tevékenységek, eljárások és módszerek összességét értjük. A gazdasági kalkuláció tárgya termék, illetve ezzel összefüggő tevékenység. 19

20 A kalkuláció fajtái, kalkulációs módszerek 20 A kalkuláció a gyártási (szolgáltatási) folyamat különböző szakaszaiban készül, és ettől függően más és más célt szolgál. előkalkulációt, közbenső és utókalkulációt. A különböző időpontban készülő kalkulációnak alapfeltétele a módszerbeli azonosság, vagyis az egyes költségtényezők azonos módon történő számbavétele.

21 Az előkalukuláció Az előkalkuláció a várható önköltség meghatározására irányul, műszaki-gazdasági tevékenységen alapszik. Az előkalkuláció készülhet új termékre, meglévő termékek új technológiai változataira, saját termelésű készletek tervezett nyilvántartási árainak megállapítására, saját beruházások, fejlesztési témák, átszervezési feladatok tervezett költségeinek meghatározására, a vállalat költség, fedezet és nyereség tervezési munkáihoz kapcsolódóan. 21

22 Az előkalkuláció 22 Előkalkulációt készíthetünk a bázisköltség-számítás és a terv-költségszámítás területére: norma szerinti előkalkulációt, tervkalkulációt.

23 Előkalkuláció A várható költség meghatározására irányul Módozatai: - ajánlati (egyedi ill. új termék megrendelő kéri) - árvetési (új gyártmánynál) - terv és (éves tervezés időszakában) - műszaki előkalkulációk lehetnek (feltétele: kialakult konstrukció, technológia) 23

24 Előkalkuláció Az előkalkuláció adatbázisa lehet: - műszaki dokumentáción - becslésen és - összehasonlításon alapuló kalkuláció 24

25 Közbenső kalkuláció Közbenső kalkuláció a gyártással egyidőben készül. Alkalmazása hosszú átfutású, nagy volument képviselő, bonyolult termék esetében célszerű. A közbenső kalkuláció kizárólag operatív célokat szolgál, ezért formája, módszere kötetlen. 25

26 Közbenső kalkuláció - egyéb gyártmányok átfutási ideje 1-2 év - gépipari gyártmányok anyagköltsége összes költség 50-60%-a - közvetlen anyagköltség a gyártási folyamat legelső szakaszában mérjük fel 26

27 Utókalkuláció 27 Alapbizonylatok és könyvelési adatok felhasználásával készül Az utókalkuláció feladata a tényleges önköltség meghatározása a termelés, a tevékenység befejezését követően a befejezett termelés költségeinek és az előállított termék (mennyiség) összevetésével.

28 Utókalkuláció Az utókalkuláció lehetőséget teremt: a saját termelésű készletek mérlegben való értékeléséhez, adatokat biztosít a befejezett beruházások költségeinek és teljesítmény értékének megállapításához, információkat nyújt a tervezési munkához, az önköltség-csökkentési terv megállapításához, kalkuláció alapján a vállalati költséggazdálkodás megítéléséhez, a vállalat árpolitikájának megítéléséhez 28

29 Kalkulációs egység A kalkulációs egység az a meghatározott tevékenység, szolgáltatás, amelyre a kalkulált önköltség vonatkozik. Kalkulációs egységek a következők szerint alakíthatók ki: 29

30 A hazai gyakorlatban leginkább elterjedt kalkulációs módszerek: 30 osztókalkuláció, pótlékoló kalkuláció, gépórakalkuláció, normatív kalkuláció.

31 Osztókalkuláció Az osztókalkuláció módszerén belül megkülönböztetünk: egyszerű osztókalkulációt, egyenértékszámos osztókalkulációt, fázisonkénti osztókalkulációt. 31 Az osztókalkuláció módszerét abban az esetben alkalmazhatjuk, ha a befejezetlen termelés állománya jelentéktelen, vagy az egymást követő időszakokban azonos ingadozást mutat.

32 Feltétel: 1. egyszerű osztó kalkuláció: egynemű, egyszerű termékek, egy üzemben; bef. termelés ne, vagy csak minimális legyen nagy tömegben előállított termék A felmerült összes költséget elosztjuk a termelt mennyiséggel és eredményül az egységre jutó költséget kapjuk. 32

33 2. egyenértékszámos osztókalkuláció Azonos főalkotó elemekből álló és azonos technológiával előállított, csak méret vagy minőségi különbséget mutató terméknél lehet alkalmazni. Műszaki számításokkal a termék csoportban résztvevő termékekre egyenértékszámot dolgoznak ki. 33

34 Nem helyes egyenértékszámos osztó kalkulációs módszer alkalmazása ott: - a technológia folyamat termékeknél nem azonos - az önköltségi arányok eltolódnak - az egyenértékszámok megállapítása műszaki adottságok vizsgálata nélkül történik - ha az egymástól eltérő gyártmányok száma, félesége, három-négynél több 34

35 A termél db A termék súlya 45dkg B termék db B termék súlya 99 dkg C termék 5000 db C termék súlya 153 dkg A termék egyenértékszámítása: 45/45=1 B termék egyenértékszámítása: 99/45=2,2 C termék egyenértékszámítása: 153/45=3,4 35

36 Pótlékoló kalkuláció A pótlékoló kalkulációs módszer lényege, hogy a közvetlen költségeket felmerüléskor közvetlenül elszámoljuk a termékre, az általános (állandó) költségeket költséghely számlákon gyűjtjük, majd teljes összegét, vagy egy részét vetítési alap figyelembevételével osztjuk fel a költséghelyen elállított termékre. 36

37 Pótlékoló kalkuláció A gyakorlatban különböző vetítési alapokat alkalmaznak: az előállításra fordított élőmunka mennyisége (normaóra), közvetlen bérköltsége, felhasznált anyag mennyisége vagy értéke, a tényleges gépi normaóra, a közvetlen költség és bérköltség együttes összegét. 37

38 Gépóra kalkuláció 38 Az egy órára jutó gépköltség (Kg): Ahol: t = a termék meghatározott gépre vonatkozó időigénye, g = a fajlagos gépóraköltség, i = 1...n a termék előállításánál igénybe vett gépek száma.

39 Normatív kalkuláció A normatív kalkuláció szerint a termék (teljesítmény) utókalkulált egységköltsége a norma szerinti utókalkuláció összeállításával határozható meg. Az utókalkuláció az érvényben lévő normák, normatívák, a normaváltozások és a normaeltérések összevont, kalkulációs egységre gyűjtött adatait tartalmazza. 39

40 Normatív kalkuláció Az utókalkulált önköltség tehát az alábbi módon határozható meg: 1. Alapkalkuláció szerinti önköltség 2. ± Normaváltozások 3. Norma szerinti önköltség 4. ± Normaeltérések Utókalkulált tényleges önköltség

41 Gazdasági kalkuláció: A gazdasági kalkuláció sémáját és módszerét a vállalat önállóan alakítja ki azt a vállalati önköltségszámítási szabályzatban rögzíti 41

42 technológiai fázisonként (tömeg, nagysorozat, azonos fajta alapanyag) alkatrészenként (eleve adott : alkatrészek más-más műhelyben készülnek) szerelési alapcsoportonként gyártmány átfutási ideje hosszú szerelési főcsoportonként gyártmányonként és (a gyártmány átfutási ideje nem haladhatja meg a negyedévet, gyártmányok átfutási ideje < ¼ év) gyártmányfajtánként 42

43 Kalkulációs tételek: 1, közvetlen anyagköltség 2, közvetlen bérköltség 3, egyéb közvetlenül elszámolható költség 3,a, közvetlen munkabérek közterhei 3,b, gyártási különbségek 3,c, értékesítési különbségek 4, közvetlen költségek összesen(1+2+3) 5, üzemi általános költségek 43

44 6, szűkített önköltség (4+5) 7, gyáregységnyi általános költség 8, vállalat általános költség 9, elszámolási különbözetek 10, gyártási önköltség ( ) 11, műszaki fejlesztési hányad 12, garanciális javítási költséghányad 13, eszköz járulék 14, teljes önköltség ( ) 44

MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből**

Gyakorló feladatok termelésgazdaságtan témakörből**") MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből** 1.) Termékönköltség meghatározása pótlékoló kalkulációval: Alapadatok: - Gyártott termékek jele és

MENEDZSMENT ÉS VÁLLALKOZÁSGAZDASÁGTAN (BMEGT20A001) Gyakorló feladatok termelésgazdaságtan témakörből** 1.) Termékönköltség meghatározása pótlékoló kalkulációval: Alapadatok: - Gyártott termékek jele és

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT A szabályzat hatályos: 2010. január 1-tıl. I. ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT A szabályzat hatályos: 2010. január 1-tıl. I. ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Marketing I. X. előadás. Beszerzési magatartás és ipari marketing. Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT

Marketing I. X. előadás Beszerzési magatartás és ipari marketing Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT Amiről ma szó lesz 1. Az ipari piac sajátosságai 2. A beszerzési döntés folyamata 3.

Marketing I. X. előadás Beszerzési magatartás és ipari marketing Dr. Bíró-Szigeti Szilvia egyetemi adjunktus BME-MVT Amiről ma szó lesz 1. Az ipari piac sajátosságai 2. A beszerzési döntés folyamata 3.

A tételek. Szóbeli tételsor. Minden hallgató egy A és egy B tételt húz.

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

Szóbeli tételsor Minden hallgató egy A és egy B tételt húz. A tételek 1. A pénzügyi beszámolás egységesítésének indokai. A globális számviteli rendszerek azonosítása és konvergenciája. Az IFRS-ek és IFRIC-ek

XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI. Költségvetési évben esedékes. T0022 kötelezettségvállalás, más

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

Szolnoki Főiskola. Közgazdasági, Pénzügyi és Menedzsment Tanszék. A /vállalat/ ÜZLETI TERVE / számú feladat/ Név Neptun- kód Szak Évfolyam

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

Szolnoki Főiskola Közgazdasági, Pénzügyi és Menedzsment Tanszék A /vállalat/ ÜZLETI TERVE / számú feladat/ Készítették: Név Neptun- kód Szak Évfolyam 200_/0_ tanév, félév 1 Vezetői összefoglaló (1-2 oldal

GOP PÁLYÁZATOK. Szabó Sándor András. pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató

GOP PÁLYÁZATOK Szabó Sándor András pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató 1. Ami tetszik: Általában - közös részletes pályázati útmutató - kikerült a részvételi

GOP PÁLYÁZATOK Szabó Sándor András pályázati és innovációs tanácsadó regisztrált pályázati tréner egyetemi oktató 1. Ami tetszik: Általában - közös részletes pályázati útmutató - kikerült a részvételi

Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

Európai Uniós támogatások pályázati roadshowja Széchenyi 2020 GINOP Gazdaságfejlesztési és Innovációs Operatív Program pályázatainak ismertetése Halász Eszter projektmenedzser Zala Megyei Vállalkozásfejlesztési

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai. Transzferár dokumentálás Szokásos piaci ár levezetés

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

Kapcsolt vállalkozások évzáráshoz kapcsolódó egyéb feladatai Transzferár dokumentálás Szokásos piaci ár levezetés Feladatok I. Kapcsoltság vizsgálat II. Cégcsoport méret feltérképezés III. Transzferár

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló. 2015. üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

Közhasznúsági Beszámoló. Egry József Általános Iskola. Tolnai Alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

XII. Kerületi Önkormányzat Hegyvidék Sportegyesülete (sportszervezet) negyedéves előrehaladási jelentése

negyedéves előrehaladási jelentése") Magyar Vízilabda Szövetség részére Budapest, Margitsziget Hajós Alfréd Sportuszoda 1391 Budapest, Pf. 250 Tárgy: II. negyedéves előrehaladási jelentés 1 (Beadási határidő: 2014.január 8.) XII. Kerületi

Magyar Vízilabda Szövetség részére Budapest, Margitsziget Hajós Alfréd Sportuszoda 1391 Budapest, Pf. 250 Tárgy: II. negyedéves előrehaladási jelentés 1 (Beadási határidő: 2014.január 8.) XII. Kerületi

K I E G É S Z Í T Ő M E L L É K L E T. 2012. év. MAGYAR ÉLŐZENE Művészeti Nonprofit Kft.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

HÁLÓZATSEMLEGESSÉG - EGYSÉGES INTERNET SZOLGÁLTATÁS-LEÍRÓ TÁBLÁZAT

HÁLÓZATSEMLEGESSÉG - EGYSÉGES INTERNET SZOLGÁLTATÁS-LEÍRÓ TÁBLÁZAT - 2016.04.01 után kötött szerződésekre Díjcsomag neve Go Go+ Go EU Go EU+ Kínált letöltési sebesség - 3G 42 Mbit/s 42 Mbit/s 42 Mbit/s

HÁLÓZATSEMLEGESSÉG - EGYSÉGES INTERNET SZOLGÁLTATÁS-LEÍRÓ TÁBLÁZAT - 2016.04.01 után kötött szerződésekre Díjcsomag neve Go Go+ Go EU Go EU+ Kínált letöltési sebesség - 3G 42 Mbit/s 42 Mbit/s 42 Mbit/s

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT 1

Eötvös Loránd Tudományegyetem ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT 1 AZ EÖTVÖS LORÁND TUDOMÁNYEGYETEM SZÁMVITELI SZAKMAI SZABÁLYAINAK IDEIGLENES MEGÁLLAPÍTÁSÁRÓL SZÓLÓ 7/2006. (VII. 11.) számú rektori utasítás

Eötvös Loránd Tudományegyetem ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT 1 AZ EÖTVÖS LORÁND TUDOMÁNYEGYETEM SZÁMVITELI SZAKMAI SZABÁLYAINAK IDEIGLENES MEGÁLLAPÍTÁSÁRÓL SZÓLÓ 7/2006. (VII. 11.) számú rektori utasítás

TÁJÉKOZTATÓ A KKV MINŐSÍTÉS MEGÁLLAPÍTÁSÁHOZ ÉS A PARTNER ÉS KAPCSOLÓDÓ VÁLLALKOZÁSOK MEGHATÁROZÁSÁHOZ

TÁJÉKOZTATÓ A KKV MINŐSÍTÉS MEGÁLLAPÍTÁSÁHOZ ÉS A PARTNER ÉS KAPCSOLÓDÓ VÁLLALKOZÁSOK MEGHATÁROZÁSÁHOZ a 2004. évi XXXIV. törvény a kis- és középvállalkozásokról, fejlődésük támogatásáról alapján 1) KKV-nak

TÁJÉKOZTATÓ A KKV MINŐSÍTÉS MEGÁLLAPÍTÁSÁHOZ ÉS A PARTNER ÉS KAPCSOLÓDÓ VÁLLALKOZÁSOK MEGHATÁROZÁSÁHOZ a 2004. évi XXXIV. törvény a kis- és középvállalkozásokról, fejlődésük támogatásáról alapján 1) KKV-nak

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

Szállodai innováció, fejlesztés, felújítás hét alapérve Versenyképesség fenntartása Árbevétel 5-7%-a évente, kereslet fenntartás, bevételek Visszatérő vendégek megtartása Piaci elvárás, a vendégek igénylik

2015. ÉVI ÉVES BELSŐ ELLENŐRZÉSI TERV

2015. ÉVI ÉVES BELSŐ ELLENŐRZÉSI TERV...../2015. Kgy.sz. határozat 1.számú melléklete Ellenőrzési tervet megalapozó elemzések címei: - 2015. évi belső ellenőri munkaterv (2. számú melléklet) - Kockázatelemzés

2015. ÉVI ÉVES BELSŐ ELLENŐRZÉSI TERV...../2015. Kgy.sz. határozat 1.számú melléklete Ellenőrzési tervet megalapozó elemzések címei: - 2015. évi belső ellenőri munkaterv (2. számú melléklet) - Kockázatelemzés

TERVEZÉS ELMÉLET ÉS MÓDSZERTAN (BMEGEGE MTGM) 8. előadás

8. előadás") TERVEZÉS ELMÉLET ÉS MÓDSZERTAN (BMEGEGE MTGM) 8. előadás Költségszámítási módszerek Terméktervező/Géptervező MSc 2012/2013 I. félév 1 / 17 A költségszámítás célja A költségszámítás célja: Az üzemi folyamatok

TERVEZÉS ELMÉLET ÉS MÓDSZERTAN (BMEGEGE MTGM) 8. előadás Költségszámítási módszerek Terméktervező/Géptervező MSc 2012/2013 I. félév 1 / 17 A költségszámítás célja A költségszámítás célja: Az üzemi folyamatok

Széchenyi2020 Pályázati aktualitások

Széchenyi2020 Pályázati aktualitások Kőfaragó és Műkőkészítő Vállalkozók Országos Ipartestülete 17. Nemzetközi Kőkonferencia Pilisvörösvár 2016.02.27. Készítette: ECONOSERVE Pályázati Kft. Büki Péter Tematika

Széchenyi2020 Pályázati aktualitások Kőfaragó és Műkőkészítő Vállalkozók Országos Ipartestülete 17. Nemzetközi Kőkonferencia Pilisvörösvár 2016.02.27. Készítette: ECONOSERVE Pályázati Kft. Büki Péter Tematika

JEGYZŐKÖNYVI KIVONAT. A Képviselő-testület 5 igen szavazattal, ellenszavazat és tartózkodás nélkül egyhangúlag az alábbi határozatot hozta:

2014. június 23. napján 19.00 órakor tartott ülésének könyvéből. A Képviselő-testület 5 igen szavazattal, ellenszavazat és tartózkodás nélkül egyhangúlag az alábbi határozatot hozta: Tárgy: napirend elfogadása

2014. június 23. napján 19.00 órakor tartott ülésének könyvéből. A Képviselő-testület 5 igen szavazattal, ellenszavazat és tartózkodás nélkül egyhangúlag az alábbi határozatot hozta: Tárgy: napirend elfogadása

Város Polgármestere ELŐTERJESZTÉS. Biatorbágy Város Önkormányzatának önköltség számítási szabályzatáról

1 Város Polgármestere 2051 Biatorbágy, Baross Gábor utca 2/a. Telefon: 06 23 310-174/112, 113, 142 mellék Fax: 06 23 310-135 E-mail: polgarmester@biatorbagy.hu www.biatorbagy.hu ELŐTERJESZTÉS Biatorbágy

1 Város Polgármestere 2051 Biatorbágy, Baross Gábor utca 2/a. Telefon: 06 23 310-174/112, 113, 142 mellék Fax: 06 23 310-135 E-mail: polgarmester@biatorbagy.hu www.biatorbagy.hu ELŐTERJESZTÉS Biatorbágy

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2014.01.01-2014.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

Önköltség-számítási Szabályzata 2013. Budapest

A MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Önköltség-számítási Szabályzata 2013. Budapest 2/18 TARTALOM A... 1 1. Az önköltség számítási szabályzat célja, tartalma... 3 1.1. Az önköltség számítási szabályzat

A MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Önköltség-számítási Szabályzata 2013. Budapest 2/18 TARTALOM A... 1 1. Az önköltség számítási szabályzat célja, tartalma... 3 1.1. Az önköltség számítási szabályzat

Gazdálkodási modul. Gazdaságtudományi ismeretek II.

Gazdálkodási modul Gazdaságtudományi ismeretek II. Vezetés és kommunikációs ismeretek KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az innováció fogalma 73. lecke Az innováció fogalma

Gazdálkodási modul Gazdaságtudományi ismeretek II. Vezetés és kommunikációs ismeretek KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az innováció fogalma 73. lecke Az innováció fogalma

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK Kiss László CIO tanácsadó, Magyar Telekom Nyrt. 2016 DANYI / KISS - CRM A GYAKORLATBAN 1 TARTALOM Csatorna menedzsment Kampány menedzsment Értékesítés

2. HÉT: CRM RENDSZEREK A GYAKORLATBAN FUNKCIONALITÁSOK Kiss László CIO tanácsadó, Magyar Telekom Nyrt. 2016 DANYI / KISS - CRM A GYAKORLATBAN 1 TARTALOM Csatorna menedzsment Kampány menedzsment Értékesítés

Éves beszámoló elemzése Mutatószámok

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló elemzése Mutatószámok Dr. Musinszki Zoltán Beszámolási kötelezettség

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló elemzése Mutatószámok Dr. Musinszki Zoltán Beszámolási kötelezettség

Minőségbiztosítás a Méliusz Könyvtárban. 2016. május 9. Dr. Csontosné Skara Ilona skara.ilona@meliusz.hu

Minőségbiztosítás a Méliusz Könyvtárban 2016. május 9. Dr. Csontosné Skara Ilona skara.ilona@meliusz.hu Előzmények 12/2010. (III.11.) OKM rendelet : Minősített Könyvtári cím és a Könyvtári Minőségi Díj

Minőségbiztosítás a Méliusz Könyvtárban 2016. május 9. Dr. Csontosné Skara Ilona skara.ilona@meliusz.hu Előzmények 12/2010. (III.11.) OKM rendelet : Minősített Könyvtári cím és a Könyvtári Minőségi Díj

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154)

") Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154) 2010.12.08. Erdész János Témák Projekttel szembeni elvárások Projektszakaszok, elvégzett feladatok, eredménytermékek

Füzesabony Város Polgármesteri Hivatalának szervezetfejlesztése (ÁROP-1.A.2/A - 2008-0154) 2010.12.08. Erdész János Témák Projekttel szembeni elvárások Projektszakaszok, elvégzett feladatok, eredménytermékek

Ö S S Z E G E Z É S A Z A J Á N L A T O K E L B Í R Á L Á S Á R Ó L

Ö S S Z E G E Z É S A Z A J Á N L A T O K E L B Í R Á L Á S Á R Ó L 1. Az ajánlatkérő neve és címe: Szociális és Gyermekvédelmi Főigazgatóság (székhely: 1132 Budapest, Visegrádi utca 49.) 2. A közbeszerzés

Ö S S Z E G E Z É S A Z A J Á N L A T O K E L B Í R Á L Á S Á R Ó L 1. Az ajánlatkérő neve és címe: Szociális és Gyermekvédelmi Főigazgatóság (székhely: 1132 Budapest, Visegrádi utca 49.) 2. A közbeszerzés

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]

![I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]](/thumbs/40/20523457.jpg "I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]") I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

A KÖZPONTOSÍTOTT KÖZBESZERZÉS RENDSZERE

A KÖZPONTOSÍTOTT KÖZBESZERZÉS RENDSZERE Orosz Endre főosztályvezető Központi Szolgáltatási Főigazgatóság Közbeszerzési referens képzés PTE A közbeszerzési törvény előzményei A központosított közbeszerzés

A KÖZPONTOSÍTOTT KÖZBESZERZÉS RENDSZERE Orosz Endre főosztályvezető Központi Szolgáltatási Főigazgatóság Közbeszerzési referens képzés PTE A közbeszerzési törvény előzményei A központosított közbeszerzés

I. Adóalany. 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)

: 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)") A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Költségelemzés

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

. feladat Egy vállalkozás termelésérõl az alábbi adatokat ismeri: Megnevezés Termelési érték Termelés (db) Közvetlen anyagköltség elõzõ év tárgy év elõzõ év tárgy év elõzõ év tárgy év "A" termék 5 96 4

FÜGGELÉK 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK

1-3. ESZKÖZÖK") 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

I. Országgyűlés Nemzeti Választási Iroda

I. Országgyűlés Nemzeti Választási Iroda I. A célok meghatározása, felsorolása A választási eljárásról szóló 2013. évi XXXVI. törvény (a továbbiakban: Ve.) 76. -a alapján a Nemzeti Választási Iroda folyamatosan

I. Országgyűlés Nemzeti Választási Iroda I. A célok meghatározása, felsorolása A választási eljárásról szóló 2013. évi XXXVI. törvény (a továbbiakban: Ve.) 76. -a alapján a Nemzeti Választási Iroda folyamatosan

Az MSZ EN ISO 19011:2012 szabvány változásai. Támpontok az auditorok értékeléséhez Előadó: Turi Tibor, az MSZT/MCS 901 szakértője

Az MSZ EN ISO 19011:2012 szabvány változásai. Támpontok az auditorok értékeléséhez Előadó: Turi Tibor, az MSZT/MCS 901 szakértője 1 Bemutatkozás 1992 - irányítási rendszerek bevezetése 1994 - auditorképző

Az MSZ EN ISO 19011:2012 szabvány változásai. Támpontok az auditorok értékeléséhez Előadó: Turi Tibor, az MSZT/MCS 901 szakértője 1 Bemutatkozás 1992 - irányítási rendszerek bevezetése 1994 - auditorképző

mennyiségi egység Feladat: Számszerűsítse az anyagköltség, a bérköltség és a bérjárulékok változására ható tényezőket!

. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Megnevezés mennyiségi egység terv tény Termelés db 2 Fajlagos anyagfelhasználás kg/db 8, 9, Anyag egységár Ft/kg 25,, Fajlagos munkaórafelhasználás

. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Megnevezés mennyiségi egység terv tény Termelés db 2 Fajlagos anyagfelhasználás kg/db 8, 9, Anyag egységár Ft/kg 25,, Fajlagos munkaórafelhasználás

55 345 01 0010 55 03 Kis- és középvállalkozási menedzser. Kereskedelmi menedzser

A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ. Egészségügyi kártevőirtó szakmunkás szakképesítés. 2454-06 Kártevőirtás modul. 1. vizsgafeladat. 2013. december 10.

Emberi Erőforrások Minisztériuma Korlátozott terjesztésű! Érvényességi idő: az írásbeli vizsgatevékenység befejezésének időpontjáig A minősítő neve: Rauh Edit A minősítő beosztása: mb. főigazgató-helyettes

Emberi Erőforrások Minisztériuma Korlátozott terjesztésű! Érvényességi idő: az írásbeli vizsgatevékenység befejezésének időpontjáig A minősítő neve: Rauh Edit A minősítő beosztása: mb. főigazgató-helyettes

A Bankközi Klíring Rendszer

Bankközi Klíring Rendszer kiegészítő és kapcsolódó szolgáltatásai irányadó díjai A szabályzat 6 számozott oldalt tartalmaz Hatályos: 2014. január 1-től A Bankközi Klíring Rendszer KIEGÉSZÍTŐ ÉS KAPCSOLÓDÓ

Bankközi Klíring Rendszer kiegészítő és kapcsolódó szolgáltatásai irányadó díjai A szabályzat 6 számozott oldalt tartalmaz Hatályos: 2014. január 1-től A Bankközi Klíring Rendszer KIEGÉSZÍTŐ ÉS KAPCSOLÓDÓ

BUDAPESTI CORVINUS EGYETEM

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

Project Management 2014.10.29.

Project Management 2014.10.29. Mi az a project? Definíció: A projekt egy ideiglenes erőfeszítés, törekvés egy egyedi termék, szolgáltatás vagy eredmény létrehozása érdekében. (PMI) Fontos tulajdonságok:

Project Management 2014.10.29. Mi az a project? Definíció: A projekt egy ideiglenes erőfeszítés, törekvés egy egyedi termék, szolgáltatás vagy eredmény létrehozása érdekében. (PMI) Fontos tulajdonságok:

Tanmenet Áruforgalom tervezése, irányítása és elemzése (ELMÉLET) 2013/2014

2013/2014") Tanmenet Áruforgalom tervezése, irányítása és elemzése (ELMÉLET) 2013/2014 Osztály: 11 K Tanítási hetek száma: 36 Heti óraszám: 1 óra Tanítási órák száma. 36 óra Szaktanár: Kovács Klára I. Alapvető gazdasági

Tanmenet Áruforgalom tervezése, irányítása és elemzése (ELMÉLET) 2013/2014 Osztály: 11 K Tanítási hetek száma: 36 Heti óraszám: 1 óra Tanítási órák száma. 36 óra Szaktanár: Kovács Klára I. Alapvető gazdasági

Jelentéskészítő TEK-IK () Válaszadók száma = 610

Válaszadók száma = 610") Jelentéskészítő TEK-IK () Válaszadók száma = 0 Általános mutatók Szak értékelése - + átl.=. Felmérés eredmények Jelmagyarázat Kérdésszöveg Válaszok relatív gyakorisága Bal pólus Skála Átl. elt. Átlag Medián

Jelentéskészítő TEK-IK () Válaszadók száma = 0 Általános mutatók Szak értékelése - + átl.=. Felmérés eredmények Jelmagyarázat Kérdésszöveg Válaszok relatív gyakorisága Bal pólus Skála Átl. elt. Átlag Medián

K I V O N A T. Dunaföldvár Város Önkormányzata Száma: 487-5/2015.

32/2015.(II.10.) KT Dunaföldvár Város Képviselő-testülete az önkormányzati beszerzésekre vonatkozó 2015. évi közbeszerzési tervét jóváhagyja. Felhatalmazza a t a tervben szereplő eljárások megindítására.

32/2015.(II.10.) KT Dunaföldvár Város Képviselő-testülete az önkormányzati beszerzésekre vonatkozó 2015. évi közbeszerzési tervét jóváhagyja. Felhatalmazza a t a tervben szereplő eljárások megindítására.

Készletgazdálkodás és anyagszükséglet-tervezés

Készletgazdálkodás és anyagszükséglet-tervezés egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Készletek A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb. Készletező

Készletgazdálkodás és anyagszükséglet-tervezés egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Készletek A készletek típusai Megjelenési forma szerint A kialakulás oka szerint Stb. Készletező

Közhasznúsági beszámoló

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

EPER E-KATA integráció

EPER E-KATA integráció 1. Összhang a Hivatalban A hivatalban használt szoftverek összekapcsolása, integrálása révén az egyes osztályok, nyilvántartások között egyezőség jön létre. Mit is jelent az integráció?

EPER E-KATA integráció 1. Összhang a Hivatalban A hivatalban használt szoftverek összekapcsolása, integrálása révén az egyes osztályok, nyilvántartások között egyezőség jön létre. Mit is jelent az integráció?

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") Közgazdasági alapismeretek (üzleti gazdaságtan) 0811 ÉRETTSÉGI VIZSGA 2008. május 26. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Közgazdasági alapismeretek (üzleti gazdaságtan) 0811 ÉRETTSÉGI VIZSGA 2008. május 26. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 13 Budapest Környéki Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag BÜKKÖSI Családi név Első utónév További utónevek ISTVÁN Születési név: Anyja neve: Születési ország neve:

Törvényszék: 13 Budapest Környéki Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag BÜKKÖSI Családi név Első utónév További utónevek ISTVÁN Születési név: Anyja neve: Születési ország neve:

1. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót

1. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót Kifizetési igény típusa Időközi kifizetési igény Jelen adatlap elválaszthatatlan részét képezi a 1. számú pénzügyi

1. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót Kifizetési igény típusa Időközi kifizetési igény Jelen adatlap elválaszthatatlan részét képezi a 1. számú pénzügyi

Növekedési Hitelprogram

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet Vízdíj különbözet (a felmerülés helyén) 2002-2008. közötti időszakra Vízdíj késedelmi kamat (247 Ft/hó) Kárösszeg (üvegkár stb.) Üzemelés záró egyenlege FUNDAMENTA

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet Vízdíj különbözet (a felmerülés helyén) 2002-2008. közötti időszakra Vízdíj késedelmi kamat (247 Ft/hó) Kárösszeg (üvegkár stb.) Üzemelés záró egyenlege FUNDAMENTA

Feladatlap. I. forduló

Feladatlap a Ki Mit Tud a statisztika világáról szakmai versenyhez I. forduló 2010. szeptember 14. 1. feladat (12 pont) A vállalkozás beszerzéseinek adatai Mennyiség Egységár (Ft/db) (db) megoszlása (%)

Feladatlap a Ki Mit Tud a statisztika világáról szakmai versenyhez I. forduló 2010. szeptember 14. 1. feladat (12 pont) A vállalkozás beszerzéseinek adatai Mennyiség Egységár (Ft/db) (db) megoszlása (%)

Beszerzések, közbeszerzési eljárások; Összeférhetetlenség, szabálytalanság. Előadó: dr. Keszler Gábor NFFKÜ Zrt.

Beszerzések, közbeszerzési eljárások; Összeférhetetlenség, szabálytalanság Előadó: dr. Keszler Gábor NFFKÜ Zrt. Irányadó jogszabályok - az EGT Finanszírozási Mechanizmus és a Norvég Finanszírozási Mechanizmus

Beszerzések, közbeszerzési eljárások; Összeférhetetlenség, szabálytalanság Előadó: dr. Keszler Gábor NFFKÜ Zrt. Irányadó jogszabályok - az EGT Finanszírozási Mechanizmus és a Norvég Finanszírozási Mechanizmus

Felsőoktatási és Ipari Együttműködés új lehetőségei

Felsőoktatási és Ipari Együttműködés új lehetőségei Lean Academy + University of Miskolc projects Rendszerszemléletű megközelítés IPARI ALKALMAZÁS KFI PROJEKTEK GENERÁLÁSA KFI EGYÜTTMŰKÖDÉSI KERETRENDSZER

Felsőoktatási és Ipari Együttműködés új lehetőségei Lean Academy + University of Miskolc projects Rendszerszemléletű megközelítés IPARI ALKALMAZÁS KFI PROJEKTEK GENERÁLÁSA KFI EGYÜTTMŰKÖDÉSI KERETRENDSZER

FENNTARTHATÓ FEJLŐDÉS

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

A RAIL CARGO HUNGARIA ZRT. KÖZPONTI ÜZEMI TANÁCSA RÉSZÉRE

A RAIL CARGO HUNGARIA ZRT. KÖZPONTI ÜZEMI TANÁCSA RÉSZÉRE TÁJÉKOZTATÓ a Rail Cargo Hungaria Zrt. 2015. 02. havi humánerőforrás-gazdálkodási adatairól. Jóváhagyta: SIMON FERENC HR GAZDÁLKODÁS ÉS PARTNER

A RAIL CARGO HUNGARIA ZRT. KÖZPONTI ÜZEMI TANÁCSA RÉSZÉRE TÁJÉKOZTATÓ a Rail Cargo Hungaria Zrt. 2015. 02. havi humánerőforrás-gazdálkodási adatairól. Jóváhagyta: SIMON FERENC HR GAZDÁLKODÁS ÉS PARTNER

A hulladékgazdálkodás átalakulásának jogi kérdései. Dr. D. Tóth Éva Jogi Igazgató

A hulladékgazdálkodás átalakulásának jogi kérdései Dr. D. Tóth Éva Jogi Igazgató Adatszolgáltatás Az adatszolgáltatási kötelezettséget előírja:, Ht. 32/A. (4), 69/2016. (III. 31.) Korm. rendelet Adatszolgáltatásra

A hulladékgazdálkodás átalakulásának jogi kérdései Dr. D. Tóth Éva Jogi Igazgató Adatszolgáltatás Az adatszolgáltatási kötelezettséget előírja:, Ht. 32/A. (4), 69/2016. (III. 31.) Korm. rendelet Adatszolgáltatásra

TANTÁRGYI ÚTMUTATÓ. Logisztika. tanulmányokhoz

IV. évfolyam Számvitel szakirány BA TANTÁRGYI ÚTMUTATÓ Logisztika tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Logisztika Tanszék: Vállalkozás és Emberi

IV. évfolyam Számvitel szakirány BA TANTÁRGYI ÚTMUTATÓ Logisztika tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Logisztika Tanszék: Vállalkozás és Emberi

Szent István Egyetem. Gazdaság és Társadalomtudományi Kar HALADÓ VEZETŐI SZÁMVITEL GYAKORLÓ FELADATOK ELŐADÁSHOZ

1 Szent István Egyetem Gazdaság és Társadalomtudományi Kar HALADÓ VEZETŐI SZÁMVITEL GYAKORLÓ FELADATOK ELŐADÁSHOZ Készítette: Véghné Dr. Bálint Katalin TEL: 203887440 2015 2 A SZÁMVITELI POLITIKA "A törvényben

1 Szent István Egyetem Gazdaság és Társadalomtudományi Kar HALADÓ VEZETŐI SZÁMVITEL GYAKORLÓ FELADATOK ELŐADÁSHOZ Készítette: Véghné Dr. Bálint Katalin TEL: 203887440 2015 2 A SZÁMVITELI POLITIKA "A törvényben

EURÓPAI UNIÓ AZ EURÓPAI PARLAMENT 2006/0287 (COD) PE-CONS 3648/2/07 REV 2

PE-CONS 3648/2/07 REV 2") EURÓPAI UNIÓ AZ EURÓPAI PARLAMENT A TANÁCS Brüsszel, 2008. február 26. (OR. en) 2006/0287 (COD) PE-CONS 3648/2/07 REV 2 ENV 447 ENT 104 CODEC 899 JOGI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: AZ EURÓPAI PARLAMENT

EURÓPAI UNIÓ AZ EURÓPAI PARLAMENT A TANÁCS Brüsszel, 2008. február 26. (OR. en) 2006/0287 (COD) PE-CONS 3648/2/07 REV 2 ENV 447 ENT 104 CODEC 899 JOGI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: AZ EURÓPAI PARLAMENT

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

Országos Mezőgazdasági Könyvtár és Dokumentációs Központ ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Készítette: Vásárhelyiné Szászi Judit Gazdasági igazgató Készült: 2010. július 01. JÓVÁHAGYOM Budapest, 2010. július

Országos Mezőgazdasági Könyvtár és Dokumentációs Központ ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Készítette: Vásárhelyiné Szászi Judit Gazdasági igazgató Készült: 2010. július 01. JÓVÁHAGYOM Budapest, 2010. július

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Conjoint-analízis példa (egyszerűsített)

") Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK 1. A függelék hatálya A jelen függelékben foglaltak azon Felhasználókra terjednek

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK 1. A függelék hatálya A jelen függelékben foglaltak azon Felhasználókra terjednek

A mikrogazdálkodói beszámoló mérlege

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

Sikeres E-DETAILING KAMPÁNY receptje. GYÓGYKOMM 2016. KONFERENCIA Budapest, 2016. február 25. BALOGH JUDIT, PharmaPromo Kft.

Sikeres E-DETAILING KAMPÁNY receptje GYÓGYKOMM 2016. KONFERENCIA Budapest, 2016. február 25. BALOGH JUDIT, PharmaPromo Kft. AZ ORVOSOK SZÍVESEN FOGADJÁK Szinapszis, 2016. 01., Online (CAWI) kérdőíves kutatás,

Sikeres E-DETAILING KAMPÁNY receptje GYÓGYKOMM 2016. KONFERENCIA Budapest, 2016. február 25. BALOGH JUDIT, PharmaPromo Kft. AZ ORVOSOK SZÍVESEN FOGADJÁK Szinapszis, 2016. 01., Online (CAWI) kérdőíves kutatás,

Közbeszerzési Értesítő száma: 2016/75. Eljárás fajtája: Közzététel dátuma: 2016.07.04. Iktatószám: 7466/2016 CPV Kód: 90524400-0

A különleges kezelést igénylő egészségügyi (fertőző) veszélyes hulladék szállítása, ártalmatlanítása, a helyi gyűjtéshez és szállításhoz alkalmazott másodlagos gyűjtőedények (konténerek) térítésmentes

A különleges kezelést igénylő egészségügyi (fertőző) veszélyes hulladék szállítása, ártalmatlanítása, a helyi gyűjtéshez és szállításhoz alkalmazott másodlagos gyűjtőedények (konténerek) térítésmentes

A Justh Zsigmond Városi Könyvtár panaszkezelési szabályzata

A Justh Zsigmond Városi Könyvtár panaszkezelési szabályzata I. Általános rendelkezések, fogalom meghatározások Szabályzatunk célja, hogy a Justh Zsigmond Városi Könyvtár, mint nyilvános könyvtár a könyvtári

A Justh Zsigmond Városi Könyvtár panaszkezelési szabályzata I. Általános rendelkezések, fogalom meghatározások Szabályzatunk célja, hogy a Justh Zsigmond Városi Könyvtár, mint nyilvános könyvtár a könyvtári

ZÁRSZÁMADÁS 2012. IntercisaLakásszövetkezet. 2013. február 26.

ZÁRSZÁMADÁS 2012. IntercisaLakásszövetkezet Vetítési alapok Üzemeltetési közös költség befizetés Biztosítótól befolyt kár összege Lakásszövetkezeti vagyon (19.224,- Ft/lakás) Felújítási hitel egyenlege

ZÁRSZÁMADÁS 2012. IntercisaLakásszövetkezet Vetítési alapok Üzemeltetési közös költség befizetés Biztosítótól befolyt kár összege Lakásszövetkezeti vagyon (19.224,- Ft/lakás) Felújítási hitel egyenlege

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU ELŐTERJESZTÉS a Képviselő-testület 2008. május 30-i ülésére Tárgy:

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU ELŐTERJESZTÉS a Képviselő-testület 2008. május 30-i ülésére Tárgy:

www.intelligensregio.hu.. TEREMTSE MEG ÉS BŐVÍTSE VÁLLALKOZÁSA KORSZERŰ Alapítva 2000-ben TERMÉK ELŐÁLLÍTÁSI KÉPESSÉGÉT TÁMOGATÁS IGÉNYBEVÉTELÉVEL A SZÉCHENYI 2020 PÁLYÁZATI IDŐSZAKBAN! - AZ IR KFT. A

www.intelligensregio.hu.. TEREMTSE MEG ÉS BŐVÍTSE VÁLLALKOZÁSA KORSZERŰ Alapítva 2000-ben TERMÉK ELŐÁLLÍTÁSI KÉPESSÉGÉT TÁMOGATÁS IGÉNYBEVÉTELÉVEL A SZÉCHENYI 2020 PÁLYÁZATI IDŐSZAKBAN! - AZ IR KFT. A

DU.IT14N Földbe rejtett motor

1 DU.IT14N Földbe rejtett motor Köszönjük, hogy az általunk forgalmazott, Benincá terméket választotta. A Benincá cég kínálatában található összes termék 20 éves gyártási tapasztalat, folyamatos fejlesztés,

1 DU.IT14N Földbe rejtett motor Köszönjük, hogy az általunk forgalmazott, Benincá terméket választotta. A Benincá cég kínálatában található összes termék 20 éves gyártási tapasztalat, folyamatos fejlesztés,

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Születési név: Előtag Családi név Első utónév További utónevek SZABÓNÉ BALÁZS ARANKA TERÁZIA BALÁZS ARANKA TERÉZIA Anyja

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Születési név: Előtag Családi név Első utónév További utónevek SZABÓNÉ BALÁZS ARANKA TERÁZIA BALÁZS ARANKA TERÉZIA Anyja

AZ ORSZÁGOS POLGÁRŐR SZÖVETSÉG 2011. évi költségvetése

A 2/2011. sz. elnökségi határozat alapján elfogadva AZ ORSZÁGOS POLGÁRŐR SZÖVETSÉG BEVÉTELEK 2010.évi maradvány 65 600, kormányzati fejezeti támogatás Környezetvédelmi Államtitkárság támogatása től kapott

A 2/2011. sz. elnökségi határozat alapján elfogadva AZ ORSZÁGOS POLGÁRŐR SZÖVETSÉG BEVÉTELEK 2010.évi maradvány 65 600, kormányzati fejezeti támogatás Környezetvédelmi Államtitkárság támogatása től kapott

MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév A K I BUDAPEST 2009. december Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-III. negyedév A K I BUDAPEST 2009. december Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

2. számú melléklet SZOLGÁLTATÁS-MINİSÉG

2. számú melléklet SZOLGÁLTATÁS-MINİSÉG I. A SZOLGÁLTATÓ ÁLTAL RENDSZERESEN MÉRT MINİSÉGI CÉLÉRTÉKEK MOBIL RÁDIÓTELEFON SZOLGÁLTATÁS 1. ÚJ HOZZÁFÉRÉS LÉTESÍTÉSI IDİ A szolgáltatáshoz való új hozzáférés

2. számú melléklet SZOLGÁLTATÁS-MINİSÉG I. A SZOLGÁLTATÓ ÁLTAL RENDSZERESEN MÉRT MINİSÉGI CÉLÉRTÉKEK MOBIL RÁDIÓTELEFON SZOLGÁLTATÁS 1. ÚJ HOZZÁFÉRÉS LÉTESÍTÉSI IDİ A szolgáltatáshoz való új hozzáférés

Nyilatkozat a tervezett költségek utófinanszírozás vagy szállítói finanszírozás keretében történő elszámolásáról

Nyilatkozat a tervezett ek vagy szállítói finanszírozás keretében történő elszámolásáról Támogatási szerződés száma: TOP-6.8.2-15-PC1-2016-00001 Kedvezményezett: Pécs Megyei Jogú Város Önkormányzata Alulírott

Nyilatkozat a tervezett ek vagy szállítói finanszírozás keretében történő elszámolásáról Támogatási szerződés száma: TOP-6.8.2-15-PC1-2016-00001 Kedvezményezett: Pécs Megyei Jogú Város Önkormányzata Alulírott

TANTÁRGYI ÚTMUTATÓ. Pénzügyi-számviteli informatika 2. tanulmányokhoz

IV. évfolyam Pénzügy és Számvitel Szak/Minden szakirány BA TANTÁRGYI ÚTMUTATÓ Pénzügyi-számviteli informatika 2. tanulmányokhoz TÁVOKTATÁS 2014/2015. I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Pénzügyi-számviteli

IV. évfolyam Pénzügy és Számvitel Szak/Minden szakirány BA TANTÁRGYI ÚTMUTATÓ Pénzügyi-számviteli informatika 2. tanulmányokhoz TÁVOKTATÁS 2014/2015. I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Pénzügyi-számviteli

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag GUTH Családi név Első utónév További utónevek PETRA Születési név: Anyja neve: Születési ország neve: Születési település

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag GUTH Családi név Első utónév További utónevek PETRA Születési név: Anyja neve: Születési ország neve: Születési település

eredete: Vilfredo Pareto, 80/20 szabály tételek viszonylag kis hányada meghatározó jelentőségű az összességében túlsúlyban lévő sok kis tétellel

eredete: Vilfredo Pareto, 80/20 szabály tételek viszonylag kis hányada meghatározó jelentőségű az összességében túlsúlyban lévő sok kis tétellel szemben számos területen alkalmazott Minőségmenedzsment:

eredete: Vilfredo Pareto, 80/20 szabály tételek viszonylag kis hányada meghatározó jelentőségű az összességében túlsúlyban lévő sok kis tétellel szemben számos területen alkalmazott Minőségmenedzsment:

I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K

Controlling I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K Controlling területei 2 Stratégiai - hosszú távú Operatív rövid távú A stratégiai és operatív tervezési rendszer A controlling célirányos

Controlling I. E L Ő A D Á S T E R V E Z É S I R E N D S Z E R E K Controlling területei 2 Stratégiai - hosszú távú Operatív rövid távú A stratégiai és operatív tervezési rendszer A controlling célirányos

Tájékoztató az önkéntes nyugdíjpénztárak számára a 2012-től érvényes felügyeleti adatszolgáltatási változásokról

Tájékoztató az önkéntes nyugdíjpénztárak számára a 2012-től érvényes felügyeleti adatszolgáltatási változásokról Szeles Angelika Monitoring szakreferens Adatszolgáltatási és monitoring főosztály Budapest,

Tájékoztató az önkéntes nyugdíjpénztárak számára a 2012-től érvényes felügyeleti adatszolgáltatási változásokról Szeles Angelika Monitoring szakreferens Adatszolgáltatási és monitoring főosztály Budapest,

ADATLAP Azonosító: A10

BIZONYLAT MEGNEVEZÉSE: ADATLAP Azonosító: A10 Tárgyi eszközök naplója Bizonylat száma: B. 11-52/új.r.sz. Bizonylat kitöltésére, kezelésére vonatkozó információk: A tárgyi eszközök naplója elnevezésű nyomtatványt

BIZONYLAT MEGNEVEZÉSE: ADATLAP Azonosító: A10 Tárgyi eszközök naplója Bizonylat száma: B. 11-52/új.r.sz. Bizonylat kitöltésére, kezelésére vonatkozó információk: A tárgyi eszközök naplója elnevezésű nyomtatványt

A tételsor a 21/2007. (V.21.) SZMM rendeletben foglalt szakképesítés szakmai és vizsgakövetelménye alapján készült.

SZMM rendeletben foglalt szakképesítés szakmai és vizsgakövetelménye alapján készült.") A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A /07 (II. 27.) SzMM rendelettel módosított 1/06 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

xdsl Optika Kábelnet Mért érték (2012. II. félév): SL24: 79,12% SL72: 98,78%

: SL24: 79,12% SL72: 98,78%") Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

Kérem a Tisztelt Képviselő-testületet, hogy a tájékoztatót megtárgyalni és az alábbi határozati javaslatot elfogadni szíveskedjenek.

Ügyiratszám: 23-2 /2016/U1 Tárgy: SZKTT évi működési támogatás elszámolása Község Képviselő-testülete Tisztelt Képviselő-testület! A Szegedi Kistérség Többcélú Társulása megküldte az általa fenntartott

Ügyiratszám: 23-2 /2016/U1 Tárgy: SZKTT évi működési támogatás elszámolása Község Képviselő-testülete Tisztelt Képviselő-testület! A Szegedi Kistérség Többcélú Társulása megküldte az általa fenntartott

Magánegészségügyi szolgáltatások igénybevételének okai, gyakorisága, költségei, finanszírozása

Magánegészségügyi szolgáltatások igénybevételének okai, gyakorisága, költségei, finanszírozása Készült: részére Készítette: Kis Tamás, Kun Eszter Szinapszis Kft. 2015. május 19. Előzmények, célok, kutatási

Magánegészségügyi szolgáltatások igénybevételének okai, gyakorisága, költségei, finanszírozása Készült: részére Készítette: Kis Tamás, Kun Eszter Szinapszis Kft. 2015. május 19. Előzmények, célok, kutatási

Bérjellegű támogatások. Ujhelyi Zita

Bérjellegű támogatások Ujhelyi Zita Lehetőségek munkaadók számára, foglalkoztatáshoz kapcsolódó támogatások Szolgáltatások munkaerő-piaci információk nyújtása közvetítés Támogatások foglalkoztatás bővítését

Bérjellegű támogatások Ujhelyi Zita Lehetőségek munkaadók számára, foglalkoztatáshoz kapcsolódó támogatások Szolgáltatások munkaerő-piaci információk nyújtása közvetítés Támogatások foglalkoztatás bővítését

8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő:

MRP számítások 1 8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő: asztal lábszerkezet asztallap Csavar (

MRP számítások 1 8. Feladat Egy bútorgyár asztalosműhelyében évek óta gyártják a Badacsony elnevezésű konyhaasztalt. Az asztal gyártási anyagjegyzéke a következő: asztal lábszerkezet asztallap Csavar (

Vállalatok K+F+I tevékenységének támogatása GINOP-2.1.1-15 (Kivonat) 1

1") A Felhívás indokoltsága és célja Vállalatok K+F+I tevékenységének a GINOP-2.1.1-15 (Kivonat) 1 Jelen Felhívás célja a hazai vállalkozások kutatás-fejlesztési és innovációs tevékenységének növelése olyan

A Felhívás indokoltsága és célja Vállalatok K+F+I tevékenységének a GINOP-2.1.1-15 (Kivonat) 1 Jelen Felhívás célja a hazai vállalkozások kutatás-fejlesztési és innovációs tevékenységének növelése olyan