Antalóczy Györgyné: ,

|

|

|

- Elemér Fodor

- 10 évvel ezelőtt

- Látták:

Átírás

1 2014 november 11 Antalóczy Györgyné: , Reklámadóról van már a NAV által közzétett információs kiadvány, de sok esetben továbbra sem egyértelmű, hogy fennáll-e az adókötelezettség. Első jó tanácsom: A REKLÁMKÖLTSÉGRE ÚJ FŐKÖNYVI SZÁMLÁT KELL KIALAKÍTANI!

2 Jogforrás

3 Reklámadó 1. Adókötelezettség a közzétevőket érinti Pl. Utazási irodáknál reklám Közzététel, ha másokat ellenérték fejében enged fel a honlapjára nem jellemző, >500 millió Ft-nál 2. Adókötelezettség a reklámot megrendelőket érinti Pl. Ha utazásra ösztönző szórólapokat készíttet és vagy pl. ha Tv-ben hirdetést rendel meg, (Kompenzációs, barter ügyletnél is!!!!!!!!!!!!)

4 Miért beszélünk most erről? Mert az utazási irodákat is érinti, és mert arról, hogy a reklámadó törvény egyes rendelkezéseit miként és hogyan kell értelmezni ahhoz, tisztázni kell néhány fogalmat és érdemes az adótanácsokat megfogadni!

5

6

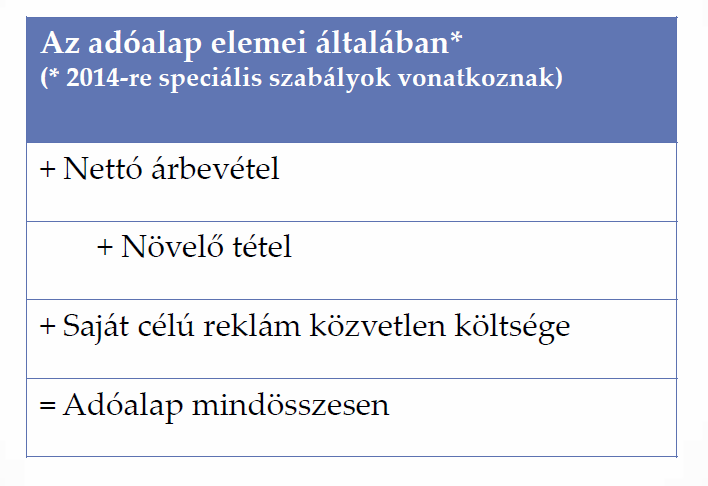

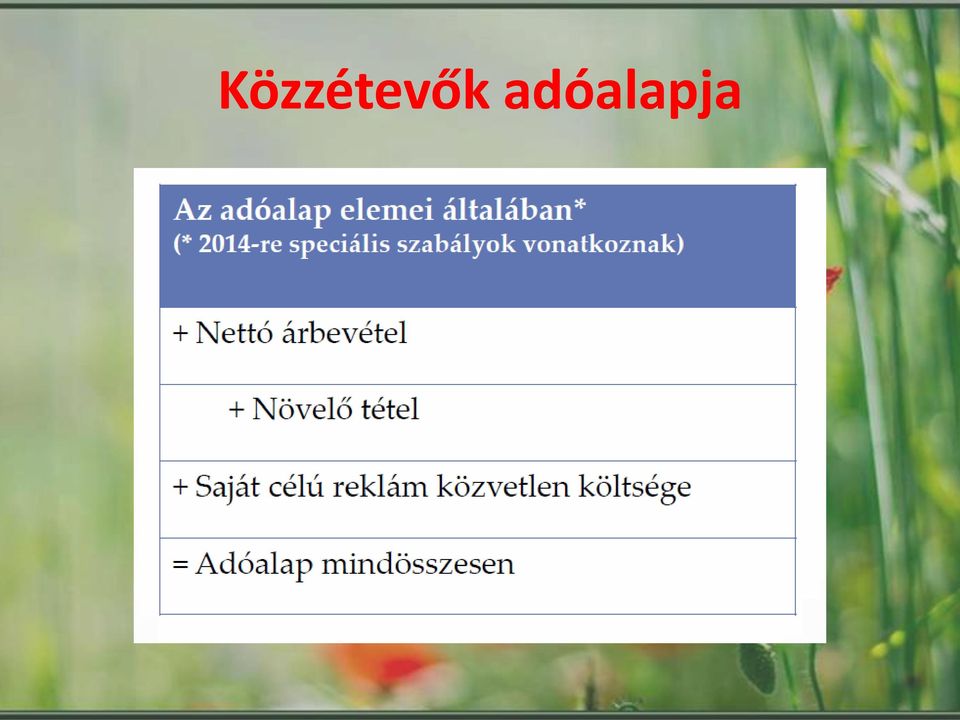

7 Közzétevők adóalapja

8 Az adó alapja a havi összesített reklám ellenérték (reklámköltség) költés 2,5 millió forintot meghaladó része - ha tehát 2,6 millióra jön ki az összeg, akkor 100 ezer forint után kell adót fizetni. Ellenérték: nettó, azaz áfa nélküli összeg. De a saját célú reklám esetében a nem levonható tehát költséget jelentő áfa is az adóalap részét képezi! Az adó mértéke 20 százalék. Ha az adott hónapban a reklám-közzététel havi összesített ellenértéke a 2,5 millió forintot nem haladja meg, nullás adattartalmú bevallást benyújtani nem kell - azaz nem kell bevallást készíteni. De: Egy későbbi ellenőrzés esetére be kell gyűjteni minden papírt és nyilatkozatot, amivel igazolható, hogy 2,5 millió alatt maradt az összeg.

9 Reklámközzétevő: az, aki a reklám megjelenést lehetővé teszi. Ez lehet médiaszolgáltató, internetes oldalt üzemeltető, újság kiadója, ingatlan, gépjármű, internetes oldal tulajdonosa, üzemeltetője. Megrendelő: az, aki a reklámközzétevővel közvetlen szerződéses kapcsolatban áll. Társaság: az Ön cége. Szerződés kelte: az a nap, amikor a szerződést aláírták, interneten a rendelést leadták és az elfogadásra került, vagy az egyedi megrendelést leadták. Nyilatkozat kelte: számlán lévő nyilatkozat esetén a számla kiállítása napja, szerződés, vagy külön nyilatkozat esetén az a nap, ami az iraton szerepel. Nyilatkozat kézhezvétele: az a nap, amikor a nyilatkozatot átvette, akár személyen, akár postán, számla esetén, amikor a számlát befogadta.

10 Miért most fontos? Mert a megrendelőket szankciónálják! A reklámadót akkor kell bevallani és megfizetni, ha nem rendelkeznek a reklámközzétevő, törvényben nevesített nyilatkozatával. Nyilatkozat hiányában 39 százalékos adóteher rakódhat a reklámköltségre. A reklámközzétevő oldalán a mulasztás ára maximum forintig terjedő mulasztási bírság A megrendelői oldalon akár már forint reklámköltség is jelenthet, ha nyilatkozat nélküli, Ft bírságot!

11 A hír szent, a vélemény szabad! A legnagyobb baj, hogy : ha nem is kell fizetni, számolgatni, dokumentálni akkor is kell! (Azt is elöntik a papírok és nyilatkozatok, akinek 0 forint lesz az adója, a számolgatás végeredménye. Véleményem szerint: Jó lenne, ha ez így nem maradna!

12 Mi is ez az adminisztrációs új szabály? A megrendelt reklám esetén, egy utazási iroda (belföldi) egyértelműen hazai adóalany közzétevőtől reklámot rendel meg, akkor a megrendelőnek kell a nyilatkozatot beszerezni arról, hogy az adókötelezettséget a közzétevő (a reklám tevékenységet végző) teljesíti.

13 Egy-egy médiaügynökség több ezer reklámadó-nyilatkozatot fog kiadni! Adminisztrálásról és szükség szerint sokszorosításról van szó! De! Vigyázat! Az elfogadható nyilatkozat csak az, amely dátumot, szerződést azonosít, és eredeti, és cégjegyzési aláírásra jogosult által írt!

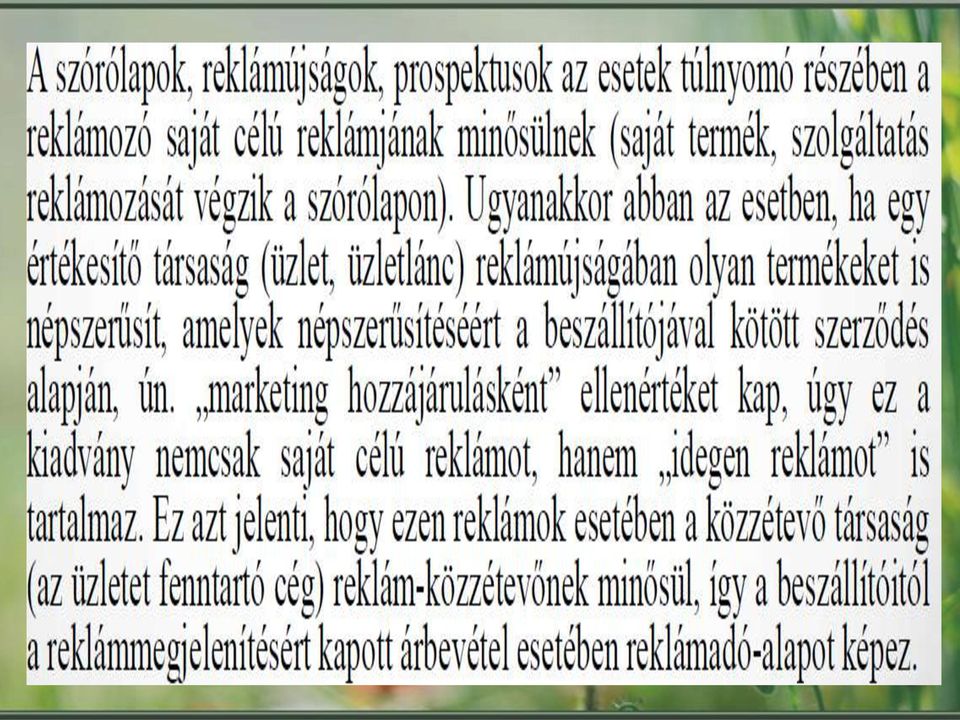

14 Az adóhatóság álláspontja szerint Nem reklámadó-köteles a politikai és társadalmi célú reklám, valamint a közérdekű közlemény. Nem közzététel a weboldalkészítés, a nyomdai szolgáltatás, az internet-szolgáltatói tevékenység, valamint önmagában a reklámanyagok kiszállítása, terjesztése vagy más kiadványokba történő behúzása sem. Nem közzététel az ismertető célzatú műsor- program előzetes, valamint termékek tárgyszerű bemutatása webáruházon keresztül. Nem jön létre adóköteles ügylet, ha a közzététel nem a törvényben meghatározott csatornán valósul meg, így például nyomtatott anyagként nem minősül adókötelesnek a hímzett vagy gravírozott reklám. Nem reklámcélú bevétel az áruházak által a kiemelt helyekre (gondolavégekre, raklapos szigetekre) történő árukihelyezés fejében számlázott ellenérték.

15

16 Mintha adómentesek lennénk. Analitika kell, csak a nullás bevallást nem kell benyújtani, A közzététellel kapcsolatban közvetlenül felmerült költség magában foglalja a reklám előállításának, gyártásának költségét is (pl. reklámmatrica gyártásának költsége). A számítás megáll ugyanakkor a közvetlenül hozzárendelhető tételek összeadása után, így a közvetett költségek (pl. fűtés vagy világítás) valamely mutató szerinti felosztása, ezek adóalaphoz rendelése ( ráallokálása ) nem szükséges.

17 Rémtörténet! Előfordulhat, hogy ugyanazon reklám közzétételének ellenértéke után mind a közzétevő (nettó árbevétel), mind pedig a megrendelő köteles lesz adót fizetni. Nyilatkozat hiányában a megrendelt reklám közzétevőjének járó ellenérték értékhatártól függetlenül a megrendelőnél társasági adó szempontból nem minősül vállalkozási tevékenység érdekében felmerült költségnek, ráfordításnak.

18 Nyilatkozat Fontos, hogy kellő pontossággal, ne általánosságban, hanem specifikusan, a konkrét ügyletek és azok értékének megjelölésével (pl. 2 db reklámfilm 25 millió Ft értékben) állítsák ki! A reklámadó szabályai csak azokra a reklámokra alkalmazhatók, amelyek beleillenek a reklámadó törvény 2. (1) bekezdésében felsorolt kategóriák valamelyikébe. Így például nem tartozik a reklámadó törvény hatálya alá, amikor a vállalkozás elnevezését, logóját pusztán annak érdekében használja a vállalkozás vagy annak munkavállalója, hogy személyét azonosítsa (népszerűsítési cél nem valósul meg) pl. cégnév feltüntetése levélpapíron, névjegykártyán, munkaruhán; cégnév, logó, elérhetőség feltüntetése járművön.

19 Dilemma a gyakorlatban: Annak eldöntése, hogy egyes esetekben hol húzódik a határvonal az azonosítási célt szolgáló (adómentes), valamint a népszerűsítő jellegű (adóköteles) megjelenítés között.

megjelenítés")

20 A szponzorációs szerződés: ahol egy kisfilmet finanszírozó a támogatásért cserébe sok esetben reklám szolgáltatást vár el. Ha a gyártó rendelkezik az elkészített anyag filmes jogaival, ezeket egyszerre több médiumnak is értékesíti. A finanszírozó közvetlenül nem rendel reklámot, a gyártó sem értelmezhető közzétevőként, továbbá amennyiben a közzététel létrejön, a közzétevő sem realizál bevételt a közzététel kapcsán.????????????????

21

22 4 témát érdemes megvizsgálni 1. Áll-e az utazási iroda közvetlen szerződéses kapcsolatban olyan személlyel, szervezettel, amelytől reklámközzétételt rendelt meg? Ha nincs közvetlen szerződéses kapcsolat a reklám közzétevőjével, mert akár ügynökségen, akár kapcsolt vállalkozáson keresztül történik a megrendelés, akkor a reklámadó szempontjából nincs további adófizetési teendő. De! ebben az esetben is: Be kell szerezni (elég másolatban) a közreműködőtől a reklám közzétevőjének nyilatkozatát, hogy a társasági adóban ne kelljen az adóalapot megnövelni. Figyelem! A nyomtatott anyag minden olyan reklámhordozó, amelyre a reklámszöveg nyomtatási technikával kerül rá. (Igen, a bögre és a toll is, nem csak a szórólap!!!!!!!!!!!!!!!!!!!!!!!!) Az ingatlanon közzé tett reklám az ingatlan kültéri homlokzatán, és belterének bármely felületén elhelyezett reklám is!!!!!!!!!!!

23 Reklámadó szempontjából annak sincs jelentősége, hogy mi a szerződéses áfa szerinti teljesítési időpontja. 2. Befogadott-e az utazási iroda olyan számlát, amely augusztus 15-ét követően kötött szerződés szerinti, és a törvény hatályba lépését követően leadott egyedi reklám megrendelés költségéről szól? A megrendelőnek mindig az adott hónapban kézhez vett számlákat kell vizsgálnia. (Tanácsom: Ne fogadjunk be egy hónapban 2,5 millió Ft-os számlát!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!) Csak a törvény hatályba lépését követően kötött szerződések esnek az adó hatálya alá, így a korábban kötött szerződések számlái vonatkozásában nem kell a reklámadó kötelezettséget vizsgálni, függetlenül attól, hogy a megrendelő az erről szóló számlát csak augusztus 15-e után vette kézhez.

24 3. Rendelkezik-e a reklámközzétevő nyilatkozatával, amely szerint a reklámadó kötelezettség a reklám közzétevőjét terheli, aki az adófizetési és bevallási kötelezettségének eleget tesz? A nyilatkozatot a számlán, számviteli bizonylaton vagy egyéb okiraton kell megtenni, a nyilatkozatnak nincs formai kötöttsége. Elég, ha azt a számlázási teendőkkel is megbízott könyvelő vezeti rá a számlára. Egyéb esetben a nyilatkozatot cégjegyzésre jogosultnak kell megtennie. Láncmegrendelések esetén viszont érdemes figyelni arra, hogy a társasági adó-kockázat elkerülése miatt a mögöttünk álló megrendelőnek is szüksége van a nyilatkozatra. Legjobb megoldás egy külön okiraton megtenni a nyilatkozat.

25 A reklámközzétevő nyilatkozatának az alábbi elemeket kell (KÖTELEZŐ!!!!!!) tartalmaznia: az adókötelezettség őt, a közzétevőt, terheli és az adóbevallási és adófizetési kötelezettségének eleget tesz VAGY az adóévben adófizetési kötelezettség nem terheli. Ha a nyilatkozat az adott hónapot követő hónap 20. napjáig nem áll a megrendelő rendelkezésére, havi 2,5 millió forint feletti reklámköltés esetén adóbevallási és adómegfizetési kötelezettség terheli. A bevallási határidő után kézhez vett nyilatkozat birtokában viszont mindenki jogosult önellenőrzésre. Fontos, hogy a reklámközzétevő nyilatkozatának - ha azt nem a számlán teszi meg - a konkrét reklámközzététel beazonosításához kellően részletesnek kell lennie, az általános, konkrétumokat nem tartalmazó nyilatkozat nem elegendő.

26 4. Meghaladja-e havi szinten a 2,5 millió forintot az összesített, áfa összeget nem tartalmazó nettó reklámköltés? A megrendelőnek a havi szintű reklámköltségek számbavételekor csak azokat a reklámköltéseket kell figyelembe vennie, amelyeknél nem rendelkezik a reklám közzétevőjének nyilatkozatával. Ha a kézhez vett számlához van nyilatkozat, akkor az abban szereplő ellenértéket az összesítésnél figyelmen kívül kell hagyni. A nem forintban kiállított számlákra a törvény nem ad külön eligazítást. Az adóalap meghatározásánál mind az áfa törvény, mind a számviteli törvény szerinti árfolyam meghatározás, továbbá extrém esetekben a számla kézhezvétele napján érvényes árfolyam alkalmazása is elfogadhatónak látszik.

27 EU (Áfa) friss hírek! Az Európai Bizottság múlt csütörtökön nyilvánosságra hozta, hogy melyik alternatívát tartja a legéletképesebbnek a vállalkozások közötti (Business to business, B2B) Közösségi termékértékesítésekhez kapcsolódó áfa fizetés helyét és az adó alanyát illetően. Ezt követi majd a szolgáltatások és a végső fogyasztók felé történő értékesítek szabályai.

28 Itthoni friss hírek: 2015 évi adócsomag: 2015 évi csomagban a jogalkotó a reklámadó esetében is alkalmazni kívánja a kapcsolt vállalkozások időarányos összesített adóalapmegállapítási szabályait. A kapcsolt viszony időtartamára jutó időarányos adóalapot kell figyelembe venni. (Ennyi!) Adó

29 TC: 2015 Költségvetésben: 4,9 milliárd Ft a Turisztikai Célelőirányzat (2014-ben 9,9 milliárd forint, a 2013-as 12,5 milliárd tartalmazta a Forma 1 támogatását is. Kb előző évek átlaga Kb 5,6 milliárd) Kalkuláció: Ebből kell az NKA-val közösen kiírt rendezvénypályázatokra, a Hungarofest égisze alatt létrejövő fesztiválokra, kisebb termékfejlesztésekre és néhány célellenőrzésre fordítani valamint a Magyar Turizmus Zrt. éves működési költségére Kb 2 2,5 milliárd marketing költségekre.

30 Ez nem reklámadó köteles: Antalóczy Györgyné, könyvvizsgáló , Ez azonban már igen,reklámadó köteles: Utazási irodákhoz értő könyvvizsgálót szeretne? Válassza Antalóczy Györgynét: ,

31 Végezetül: Csak tájékoztatásul, megjegyzésként! Btk 289. A számviteli fegyelem megsértése Btk 299. Gazdasági adatszolgáltatás elmulasztása 2 évig terjedő szabadság-vesztéssel büntethető

32 Köszönöm, hogy meghallgattak, kérdéseiket várom, most és később is az alábbi címen, telefonon, en Tel: Fax: Web: Az alábbi címeken : info@triant.hu info@triant.t-online.hu

RSM DTM Hungary Zrt. Gyógy- és wellness szállodák marketingkommunikációja II. Országos Konferencia. 2015.03.04. Előadó: dr. Fekete Zoltán Titusz

RSM DTM Hungary Zrt. Gyógy- és wellness szállodák marketingkommunikációja II. Országos Konferencia 2015.03.04. Előadó: dr. Fekete Zoltán Titusz Tartalom 1. Adóköteles tevékenység 2. Reklámadó alanya 3.

RSM DTM Hungary Zrt. Gyógy- és wellness szállodák marketingkommunikációja II. Országos Konferencia 2015.03.04. Előadó: dr. Fekete Zoltán Titusz Tartalom 1. Adóköteles tevékenység 2. Reklámadó alanya 3.

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

RSM DTM Hungary Zrt. Reklámadó, különös tekintettel a szállodaipar működési sajátosságaira

RSM DTM Hungary Zrt. Reklámadó, különös tekintettel a szállodaipar működési sajátosságaira Magyar Szállodák és Éttermek Szövetség 2014konferencia 2014.09.10. Előadó: dr. Fekete Zoltán Titusz Tartalom 1.

RSM DTM Hungary Zrt. Reklámadó, különös tekintettel a szállodaipar működési sajátosságaira Magyar Szállodák és Éttermek Szövetség 2014konferencia 2014.09.10. Előadó: dr. Fekete Zoltán Titusz Tartalom 1.

Reklámadó Hatályos: augusztus 15-től.

Reklámadó 2014 Szakirodalom: - XXII. törvény Ratv. - XXXIV. törvény Ratv módosítása - 66. NAV információs füzet - CLXXXV. törvény Mttv - XLVIII. törvény Reklámtv. Hatályos: 2014. augusztus 15-től. Reklámadó

Reklámadó 2014 Szakirodalom: - XXII. törvény Ratv. - XXXIV. törvény Ratv módosítása - 66. NAV információs füzet - CLXXXV. törvény Mttv - XLVIII. törvény Reklámtv. Hatályos: 2014. augusztus 15-től. Reklámadó

NAV ELLENŐRZÉSI FELADATAI, KIEMELT VIZSGÁLATI CÉLOK 2014.

NAV ELLENŐRZÉSI FELADATAI, KIEMELT VIZSGÁLATI CÉLOK 2014. A REKLÁMADÓT ÉRINTŐ LEGFRISSEBB INFORMÁCIÓK TERMÉKFORGALMAZÓ CÉGEK SZÁMÁRA Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2014.10.15.

NAV ELLENŐRZÉSI FELADATAI, KIEMELT VIZSGÁLATI CÉLOK 2014. A REKLÁMADÓT ÉRINTŐ LEGFRISSEBB INFORMÁCIÓK TERMÉKFORGALMAZÓ CÉGEK SZÁMÁRA Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2014.10.15.

Ez itt a reklám(adó) helye!

helye!") Ez itt a reklám(adó) helye! Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Reg. Adó Főig. 1. Ki lehet érintve reklámadóval? Már reklámját teszem közzé, és ezért ellenértéket kapok (reklámbevétel) Saját

Ez itt a reklám(adó) helye! Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Reg. Adó Főig. 1. Ki lehet érintve reklámadóval? Már reklámját teszem közzé, és ezért ellenértéket kapok (reklámbevétel) Saját

REKLÁMADÓ 2014. Budapest, 2014. augusztus 14.

REKLÁMADÓ 2014 Budapest, 2014. augusztus 14. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások 2014. évi XXXIV. törvény a reklámadóról szóló 2014. évi XXII. törvény eltérő

REKLÁMADÓ 2014 Budapest, 2014. augusztus 14. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások 2014. évi XXXIV. törvény a reklámadóról szóló 2014. évi XXII. törvény eltérő

A REKLÁMADÓ-TÖRVÉNY MÓDOSÍTÁSA. Piac & Profit Konferencia 2015. június 25. dr. Szilágyi Zsuzsanna ügyvéd

A REKLÁMADÓ-TÖRVÉNY MÓDOSÍTÁSA Piac & Profit Konferencia 2015. június 25. dr. Szilágyi Zsuzsanna ügyvéd MI INDOKOLTA A TÖRVÉNY MÓDOSÍTÁST? Az Európai Bizottság vizsgálatának irányai : a reklámadó törvény

A REKLÁMADÓ-TÖRVÉNY MÓDOSÍTÁSA Piac & Profit Konferencia 2015. június 25. dr. Szilágyi Zsuzsanna ügyvéd MI INDOKOLTA A TÖRVÉNY MÓDOSÍTÁST? Az Európai Bizottság vizsgálatának irányai : a reklámadó törvény

a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes adótörvények módosításáról *

Országgyű lés Hivatal a lrománys7< I /~Z 6g p ( 2014. évi törvény Érkezett : 2014 J ul 0 9. a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes

Országgyű lés Hivatal a lrománys7< I /~Z 6g p ( 2014. évi törvény Érkezett : 2014 J ul 0 9. a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes

2014. évi XXII. törvény a reklámadóról 1

OptiJUS Opten Kft. I 2014. évi XXII. törvény 2014. évi XXII. törvény a reklámadóról 1 2014.8.15. óta hatályos szöveg Tartalomjegyzék 1. Értelmező rendelkezések 1 2. Az adókötelezettség, az adóalany 1 3.

OptiJUS Opten Kft. I 2014. évi XXII. törvény 2014. évi XXII. törvény a reklámadóról 1 2014.8.15. óta hatályos szöveg Tartalomjegyzék 1. Értelmező rendelkezések 1 2. Az adókötelezettség, az adóalany 1 3.

2014. évi XXII. törvény. a reklámadóról. 1. Értelmező rendelkezések

2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1. Értelmező rendelkezések 1. E törvény alkalmazásában: 1. médiaszolgáltatás:

2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1. Értelmező rendelkezések 1. E törvény alkalmazásában: 1. médiaszolgáltatás:

Reklámadó 2014. Reklámadó 2014

Törvényi háttér: a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], Módosította: a 2014. évi XXXIV. törvény Magyar Közlöny 82. számában 2014. június 17-én jelent meg. 2014. augusztus 15-étől hatályos.

Törvényi háttér: a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], Módosította: a 2014. évi XXXIV. törvény Magyar Közlöny 82. számában 2014. június 17-én jelent meg. 2014. augusztus 15-étől hatályos.

A reklámadó legfontosabb szabályai, figyelemmel a 2015-ös évközi változásokra. 2015. június 25. dr. Németh Nóra

A reklámadó legfontosabb szabályai, figyelemmel a 2015-ös évközi változásokra 2015. június 25. dr. Németh Nóra 1 Jogforrás A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] o Hatálybalépés időpontja:

A reklámadó legfontosabb szabályai, figyelemmel a 2015-ös évközi változásokra 2015. június 25. dr. Németh Nóra 1 Jogforrás A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] o Hatálybalépés időpontja:

2014. évi XXII. törvény. a reklámadóról. 1. Értelmező rendelkezések

2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1. Értelmező rendelkezések 1. E törvény alkalmazásában: 1. médiaszolgáltatás:

2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1. Értelmező rendelkezések 1. E törvény alkalmazásában: 1. médiaszolgáltatás:

wts hírlevél # 7.2014

2014. augusztus wts hírlevél # 7.2014 WTS Klient. A híd. fókuszban Reklámadó kérdezz, felelek! Az adóhatóság közzétette a reklámadó bevallás és a kitöltési útmutató tervezetét, teendők 2014. augusztus

2014. augusztus wts hírlevél # 7.2014 WTS Klient. A híd. fókuszban Reklámadó kérdezz, felelek! Az adóhatóság közzétette a reklámadó bevallás és a kitöltési útmutató tervezetét, teendők 2014. augusztus

Reklámadó és az internet. Balogh László Arkon Zrt.

Reklámadó és az internet Balogh László Arkon Zrt. Reklámadóról szóló tv. ( Ratv. ) 2. (1) e) Adóköteles az interneten, túlnyomórészt magyar nyelven vagy túlnyomórészt magyar nyelvű internetes oldalon reklám

Reklámadó és az internet Balogh László Arkon Zrt. Reklámadóról szóló tv. ( Ratv. ) 2. (1) e) Adóköteles az interneten, túlnyomórészt magyar nyelven vagy túlnyomórészt magyar nyelvű internetes oldalon reklám

A reklámadó. 2014. október 6. dr. Németh Nóra

A reklámadó 2014. október 6. dr. Németh Nóra 1 Jogforrás A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] A Magyar Közlöny 82. számában 2014. június 17-én jelent meg, rendelkezései a 2014. évi XXXIV.

A reklámadó 2014. október 6. dr. Németh Nóra 1 Jogforrás A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] A Magyar Közlöny 82. számában 2014. június 17-én jelent meg, rendelkezései a 2014. évi XXXIV.

A reklámadó legfontosabb szabályai 2014.

A reklámadó legfontosabb szabályai 2014. A Magyar Közlöny 82. számában 2014. június 17-én megjelent a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], amelynek rendelkezései a 2014. évi XXXIV. törvény

A reklámadó legfontosabb szabályai 2014. A Magyar Közlöny 82. számában 2014. június 17-én megjelent a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], amelynek rendelkezései a 2014. évi XXXIV. törvény

2014. évi XXII. törvény a reklámadóról évi XXII. törvény a reklámadóról

1 / 7 2016.03.29. 10:51 2014. évi XXII. törvény a reklámadóról 2016.01.01 5 2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja:

1 / 7 2016.03.29. 10:51 2014. évi XXII. törvény a reklámadóról 2016.01.01 5 2014. évi XXII. törvény a reklámadóról Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja:

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

2014. évi XXII. törvény a reklámadóról (a módosításokkal - piros színnel jelölve - egységes szerkezetben)

") 2014. évi XXII. törvény a reklámadóról (a módosításokkal - piros színnel jelölve - egységes szerkezetben) Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1.

2014. évi XXII. törvény a reklámadóról (a módosításokkal - piros színnel jelölve - egységes szerkezetben) Az Országgyűlés az arányos közteherviselés elvére figyelemmel a következő törvényt alkotja: 1.

A reklámadó legfontosabb szabályai

A reklámadó legfontosabb szabályai 2014-2015. Jogszabályi háttér A Magyar Közlöny 82. számában 2014. június 17-én jelent meg: a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], amelynek rendelkezései

A reklámadó legfontosabb szabályai 2014-2015. Jogszabályi háttér A Magyar Közlöny 82. számában 2014. június 17-én jelent meg: a reklámadóról szóló 2014. évi XXII. törvény [Ratv.], amelynek rendelkezései

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

1. A reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépés e

,,,,, : aev r.~ala 2,. :anybzii1 : 74 ' 6A, Érkezett : 2014 JÚN 3 0. 2014. évi törvény a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről és azzal összefügg ő egyes adótörvények

,,,,, : aev r.~ala 2,. :anybzii1 : 74 ' 6A, Érkezett : 2014 JÚN 3 0. 2014. évi törvény a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről és azzal összefügg ő egyes adótörvények

A reklámadó legfontosabb szabályai 2015.

A reklámadó legfontosabb szabályai 2015. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2015-ben is adóköteles a meghatározott csatornákon, felületeken közzétett reklám,

A reklámadó legfontosabb szabályai 2015. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2015-ben is adóköteles a meghatározott csatornákon, felületeken közzétett reklám,

TÁJÉKOZTATÓ Az építményadóban adóköteles reklámhordozók adózása kapcsán, az adózók (tulajdonosok) általi adatbejelentési határidő: január 15!

általi adatbejelentési határidő: január 15!") TÁJÉKOZTATÓ Az építményadóban adóköteles reklámhordozók adózása kapcsán, az adózók (tulajdonosok) általi adatbejelentési határidő: 2018. január 15! Tisztelt Polgárok/Vállalkozók/Vállalkozások! Kedves Egriek!

TÁJÉKOZTATÓ Az építményadóban adóköteles reklámhordozók adózása kapcsán, az adózók (tulajdonosok) általi adatbejelentési határidő: 2018. január 15! Tisztelt Polgárok/Vállalkozók/Vállalkozások! Kedves Egriek!

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Reklámadó július

Reklámadó 2015. július 2015. július 5-én életbe lép a módosított reklámadó- szabályozás. Még mindig rengeteg a kérdőjel. A legfontosabb alapszabályokat segítünk áttekinteni levelünkkel. A sürgős eljárással

Reklámadó 2015. július 2015. július 5-én életbe lép a módosított reklámadó- szabályozás. Még mindig rengeteg a kérdőjel. A legfontosabb alapszabályokat segítünk áttekinteni levelünkkel. A sürgős eljárással

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

A reklámadó legfontosabb szabályai 2019.

A reklámadó legfontosabb szabályai 2019. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései az előző adóévhez képest nem változtak, jelen információs füzet a 2019. adóévi kötelezettségteljesítéshez

A reklámadó legfontosabb szabályai 2019. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései az előző adóévhez képest nem változtak, jelen információs füzet a 2019. adóévi kötelezettségteljesítéshez

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

1. A helyi adók bevezetésének időtartama. 2. Az építményadó

Esztergom Város Önkormányzata Képviselő-testületének 20/2013. ( XI. 29. ) önkormányzati rendelete a helyi adókról (Egységes szerkezetben a 25/2015. (XI.25.)*, 31/2015. (XII.21.)** 6/2016. (II.12.)***30/2017.

Esztergom Város Önkormányzata Képviselő-testületének 20/2013. ( XI. 29. ) önkormányzati rendelete a helyi adókról (Egységes szerkezetben a 25/2015. (XI.25.)*, 31/2015. (XII.21.)** 6/2016. (II.12.)***30/2017.

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

News Flash. December, Év végi feltöltési kötelezettség 2016-ban

News Flash December, 2016 Év végi feltöltési kötelezettség 2016-ban Év végi feltöltési kötelezettség 2016-ban Az év végével a társaságoknak meg kell vizsgálniuk, vajon terheli-e őket adóelőleg-kiegészítési

News Flash December, 2016 Év végi feltöltési kötelezettség 2016-ban Év végi feltöltési kötelezettség 2016-ban Az év végével a társaságoknak meg kell vizsgálniuk, vajon terheli-e őket adóelőleg-kiegészítési

A reklámadó legfontosabb szabályai 2018.

A reklámadó legfontosabb szabályai 2018. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoztak, ennek következtében a 2017-es adóévre vonatkozó

A reklámadó legfontosabb szabályai 2018. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoztak, ennek következtében a 2017-es adóévre vonatkozó

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

A reklámadóról szóló évi XXII. törvény július 5-i hatállyal történő módosításai

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

A reklámadó legfontosabb szabályai 2015.

A reklámadó legfontosabb szabályai 2015. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2015-ben is adóköteles a meghatározott csatornákon, felületeken közzétett reklám,

A reklámadó legfontosabb szabályai 2015. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2015-ben is adóköteles a meghatározott csatornákon, felületeken közzétett reklám,

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény az országgyűlés által elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adóés Vámhivatalról

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény az országgyűlés által elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adóés Vámhivatalról

A reklámadó legfontosabb szabályai 2017.

A reklámadó legfontosabb szabályai 2017. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoznak. Jelen információs füzet a reklámadónak

A reklámadó legfontosabb szabályai 2017. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoznak. Jelen információs füzet a reklámadónak

A reklámadó legfontosabb szabályai 2017.

A reklámadó legfontosabb szabályai 2017. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoznak. Jelen információs füzet a reklámadónak

A reklámadó legfontosabb szabályai 2017. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései 2017. július 1-jétől jelentős mértékben megváltoznak. Jelen információs füzet a reklámadónak

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

I. Általános rendelkezések 1.. /1/ Az önkormányzat helyi adót állapít meg az illetékességi területén végzett vállalkozási tevékenység gyakorlására.

Magyarszerdahely község Önkormányzata Képviselő-testülete 8/1995. (XII.22.) önkormányzati rendelete A 14/2012.( XI. 29.)önkormányzati rendelettel módosított A helyi iparűzési adóról Az Országgyűlés az

Magyarszerdahely község Önkormányzata Képviselő-testülete 8/1995. (XII.22.) önkormányzati rendelete A 14/2012.( XI. 29.)önkormányzati rendelettel módosított A helyi iparűzési adóról Az Országgyűlés az

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról A 2013. április 18-án kihirdetett, az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról A 2013. április 18-án kihirdetett, az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól

A REKLÁMADÓRÓL SZÓLÓ TÖRVÉNY ÁLLÁSFOGLALÁSOKKAL. Magyar Reklámszövetség október 2.

A REKLÁMADÓRÓL SZÓLÓ TÖRVÉNY ÁLLÁSFOGLALÁSOKKAL Magyar Reklámszövetség 2014. október 2. 1 1. ÉRTELMEZŐ RENDELKEZÉSEK (KÖZZÉTEVŐ, KÖZZÉTÉTEL, SAJÁT REKLÁM)...3 2. AZ ADÓKÖTELEZETTSÉG, AZ ADÓALANY (NYOMTATOTT

A REKLÁMADÓRÓL SZÓLÓ TÖRVÉNY ÁLLÁSFOGLALÁSOKKAL Magyar Reklámszövetség 2014. október 2. 1 1. ÉRTELMEZŐ RENDELKEZÉSEK (KÖZZÉTEVŐ, KÖZZÉTÉTEL, SAJÁT REKLÁM)...3 2. AZ ADÓKÖTELEZETTSÉG, AZ ADÓALANY (NYOMTATOTT

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

News Flash. December, Közeledik az év végi feltöltési kötelezettség

News Flash December, 2015 Közeledik az év végi feltöltési kötelezettség Közeledik az év végi feltöltési kötelezettség Idén sem szabad megfeledkeznünk az év végi feltöltési kötelezettségről. December 20-ig

News Flash December, 2015 Közeledik az év végi feltöltési kötelezettség Közeledik az év végi feltöltési kötelezettség Idén sem szabad megfeledkeznünk az év végi feltöltési kötelezettségről. December 20-ig

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adóazonosító jele: (9111-9112-9113-9114-9115) 9111 A számviteli törvény szerinti nettó árbevétel 9112 Társasági adóról és az osztalékadóról

Vállalkozási szerződés

Vállalkozási szerződés amely létrejött egyrészről a ), mint megrendelő (a továbbiakban: Megrendelő), másrészről a Pogácsa és Tsa. Kft. (1028 Budapest, Aszú. utca 43/B., cj.: 01-09-667430), mint vállalkozó

Vállalkozási szerződés amely létrejött egyrészről a ), mint megrendelő (a továbbiakban: Megrendelő), másrészről a Pogácsa és Tsa. Kft. (1028 Budapest, Aszú. utca 43/B., cj.: 01-09-667430), mint vállalkozó

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Abony Város Önkormányzata 26/2017. (XI.30.) önkormányzati rendelete az ingatlanokat érintő helyi adókról

önkormányzati rendelete az ingatlanokat érintő helyi adókról") Abony Város Önkormányzata 26/2017. (XI.30.) önkormányzati rendelete az ingatlanokat érintő helyi adókról Abony Város Önkormányzata a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében foglalt

Abony Város Önkormányzata 26/2017. (XI.30.) önkormányzati rendelete az ingatlanokat érintő helyi adókról Abony Város Önkormányzata a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében foglalt

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Köszöntöm Önöket! Cserkeszőlő 2018 február 28.

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodája 2230 Gyömrõ, Szabadság tér 1. Tel: 29/330-011 Iparűzési adó számla : 11742197-15392017-03540000 Mulasztási bírság számla: 11742197-15392017-03610000 Késedelmi pótlék számla:

Polgármesteri Hivatal Adóirodája 2230 Gyömrõ, Szabadság tér 1. Tel: 29/330-011 Iparűzési adó számla : 11742197-15392017-03540000 Mulasztási bírság számla: 11742197-15392017-03610000 Késedelmi pótlék számla:

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete

önkormányzati rendelete") SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2017. április 29. napjával.)

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2017. április 29. napjával.)

H jelű betétlap. állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz. Önellenőrzési pótlék bevallása

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

A Magyar Hírlap napilap és Magyar Hírlap Online kereskedelmi közleményeire vonatkozó általános hirdetési szerződési feltétek

A Magyar Hírlap napilap és Magyar Hírlap Online kereskedelmi közleményeire vonatkozó általános hirdetési szerződési feltétek Jelen általános szerződési feltételek hatálya a Magyar Hírlap nyomtatott napilap

A Magyar Hírlap napilap és Magyar Hírlap Online kereskedelmi közleményeire vonatkozó általános hirdetési szerződési feltétek Jelen általános szerződési feltételek hatálya a Magyar Hírlap nyomtatott napilap

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról. A rendelet hatálya.

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Az adózó neve (cégneve): címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: A vállalkozás címe:.

: címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: A vállalkozás címe:.") Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

3. A záró bevallás benyújtásának oka: ( A megfelel négyzetbe tegyen egy x-et.)

") HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái. K 496 Előirányzatok zárlati elszámolása. K 496 Előirányzatok zárlati elszámolása

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

StartÜzlet online számlázó modul Használati Útmutató

StartÜzlet online számlázó modul Használati Útmutató 1 Tartalomjegyzék Alapvető tudnivalók...3 Használatba vétel előtt megadandó és ellenőrizendő adatok...3 Alanyi adómentes vállalkozás esetén...3 Számla

StartÜzlet online számlázó modul Használati Útmutató 1 Tartalomjegyzék Alapvető tudnivalók...3 Használatba vétel előtt megadandó és ellenőrizendő adatok...3 Alanyi adómentes vállalkozás esetén...3 Számla

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) Fax: (06-32)

Fax: (06-32)") PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) 460-753 Fax: (06-32) 460-918 E-mail: forum@paszto.hu Szám: 1-218 /2017. Testületi napirend sorsz.: Bizottsági napirend sorsz.: Javaslat Pásztó

PÁSZTÓ VÁROSI ÖNKORMÁNYZAT 3060 Pásztó, Kölcsey u. 35. (06-32) 460-753 Fax: (06-32) 460-918 E-mail: forum@paszto.hu Szám: 1-218 /2017. Testületi napirend sorsz.: Bizottsági napirend sorsz.: Javaslat Pásztó

IPARŰZÉSI ADÓ KÖZMŰADÓ 2013-TŐL Dr. Kovács Attila HIPA - nettó árbevétel csökkentő tételek korlátozott levonhatósága I. elábé és közv. szolg. együttes összegére vonatkozik, kivéve: - export árbevételhez

IPARŰZÉSI ADÓ KÖZMŰADÓ 2013-TŐL Dr. Kovács Attila HIPA - nettó árbevétel csökkentő tételek korlátozott levonhatósága I. elábé és közv. szolg. együttes összegére vonatkozik, kivéve: - export árbevételhez

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

Hazai transzfer ár szabályozás. WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest

Hazai transzfer ár szabályozás WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest Miről lesz szó? Az adózók által leggyakrabban feltett kérdések elemzése» I. Hogyan változott a magyar szabályozás 2003

Hazai transzfer ár szabályozás WTS Klient Adótanácsadó Kft. 2013. május 14. Budapest Miről lesz szó? Az adózók által leggyakrabban feltett kérdések elemzése» I. Hogyan változott a magyar szabályozás 2003

1 Szja-törvény 74. (2) bekezdés. Szja-törvény 74. (3) bekezdés.

bekezdés. Szja-törvény 74. (3) bekezdés.") Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

ADÓ SZEKCIÓ ÜLÉSE 2014 NOVEMBER 12.

ADÓ SZEKCIÓ ÜLÉSE 2014 NOVEMBER 12. Könyvelő könyvvizsgáló, adószakértő 2014.02.26. 1 Globalizáció A világ olyan lett, mint egy dob, akárhol ütöm meg, mindenütt megremeg. McDonald s 30 ezer üzlet, 33

ADÓ SZEKCIÓ ÜLÉSE 2014 NOVEMBER 12. Könyvelő könyvvizsgáló, adószakértő 2014.02.26. 1 Globalizáció A világ olyan lett, mint egy dob, akárhol ütöm meg, mindenütt megremeg. McDonald s 30 ezer üzlet, 33

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

A kulturális adó szabályai 2012. január 1-jétől

A kulturális adó szabályai 2012. január 1-jétől 2012. január 1-jei hatállyal a kulturális terület állami támogatásának növelésére, illetve szinten tartására a kulturális járulék 1 2009. évi hatályon kívül

A kulturális adó szabályai 2012. január 1-jétől 2012. január 1-jei hatállyal a kulturális terület állami támogatásának növelésére, illetve szinten tartására a kulturális járulék 1 2009. évi hatályon kívül

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

A számla tartalmi elemei

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

MAGYAR OLIMPIAI BIZOTTSÁG. REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben)

") MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

HELYI IPARŰZÉSI ADÓBEVALLÁS ... Az átvevő aláírása. címe (lakóhelye, székhelye)... ... telephelye:...

... ... telephelye:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Civil szervezetek 2018.

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Palotai Kinga. Általános forgalmi adó változások 2013

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... telephelye:... ... levelezési címe:...

:... ... telephelye:... ... levelezési címe:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

II. HELYI IPARŰZÉSI ADÓELŐLEG BEJELENTÉSE (ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG ESETÉN) (lásd segédlet) Ft Ft Ft. aránya: aránya: aránya:

(lásd segédlet) Ft Ft Ft. aránya: aránya: aránya:") DERECSKEI KÖZÖS ÖNKORMÁNYZATI HIVATAL 4130 Derecske, Köztársaság út 87. Pénzügyi és Adóügyi Osztály "A" épület 9. sz. irodahelyiség Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu

DERECSKEI KÖZÖS ÖNKORMÁNYZATI HIVATAL 4130 Derecske, Köztársaság út 87. Pénzügyi és Adóügyi Osztály "A" épület 9. sz. irodahelyiség Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi