AZ ÜZLETI TERV ELKÉSZÍTÉSÉNEK MÓDSZERTANA

|

|

|

- Ádám Dobos

- 8 évvel ezelőtt

- Látták:

Átírás

1 AZ ÜZLETI TERV ELKÉSZÍTÉSÉNEK MÓDSZERTANA - Esettanulmány Bevezetés A vállalkozások üzleti tervének elkészítése mindig nagyon bonyolult feladat, ráadásul igen nagy felelősség hárul arra a kontrollerre vagy tanácsadóra, aki ennek elkészítésében aktívan részt vesz. Egy üzleti terv felépítéséhez nem létezik one best way módszertan, mivel a tervezési szempontok kialakítása függ a vállalkozás méretétől, a tulajdonosok elvárásaitól és a végzett tevékenység jellegétől egyaránt. Esettanulmányunk készítésének a célja azonban egy szemléletmód kialakítása az olvasóban, ami segítségére lehet gazdálkodó szervezetek tervezési folyamatainak megértésében, annak tevékenységi körétől függetlenül. Vállalkozás bemutatása Az esettanulmányban egy magyarországi kerékpárgyártó üzem termelési és értékesítési adatai alapján fogjuk elkészíteni a vállalkozás üzleti tervét. A vállalat befejezetlen termelésének átlagos készültségi foka 80% és a termelés munkaidő felhasználása arányosan változik a készültségi fokkal. A cég menedzsmentje tervezi, hogy a jövőben új üzemet fog nyitni, aminek hatására meg kívánja növelni a termelés során elkészült alkatrészek mennyiségét. Az új üzemben szükségünk lesz egy termelőgépre is, amely előállítását a vállalkozás saját maga végzi. Az értékesítési osztály felmérései szerint a magyarországi kerékpár üzleti világban bevett szokás garanciális javítást vállalni a frissen értékesített termékekre, így ennek kötelezettségeivel számolnunk kell az üzleti terv elkészítése során. A vállalat ügyvezető igazgatójának döntése alapján a kerékpár gyártó üzem vállal helyszíni szerelést a meghibásodott kerékpárok javítására, továbbá a német anyavállalat kérésére bérmunkát is végez a budapesti üzemében.

2 A termelés tervezésének meetingjén véglegesítésre kerültek a félkész termékek, garanciális javítások, saját célú eszköz előállítások és nyújtott szolgáltatások célértékei, amelynek adatait a következő táblázat tartalmazza. Az üzleti terv elkészítésének lépései Egy üzleti terv elkészítése során figyelemmel kell lennünk arra, hogy a terv feleljen meg az alábbi követelményeknek Komplexitás o Tartalmazzon minden adatot, ami elkészítéséhez szükséges Konzisztencia o Legyen megvalósítható és ellentmondásoktól mentes Rugalmasság o Számoljon azzal, hogy egyes tényezők befolyásolhatják Realitás o Feleljen meg külső és belső feltételeknek A terv elkészítésének tehát első fázisa, hogy vizsgáljuk meg a rendelkezésre álló tervadatokat és azok információtartalmát. Komplexitás A tervezéshez használt tervadatok elemeit az elkészítendő tervek határozzák meg. A vállalkozások gyakorlatában jellemzően értékesítési tervekről, termelési tervekről, likviditási tervekről beszélhetünk, de ugyanakkor előfordulhatnak stratégiai vagy akár marketing tervek

3 is. Látható tehát, hogy a tervek típusainak száma végtelen, így nem létezik egységes terv struktúra amelynek kitöltésével már el is készült a kívánt terv. A terv összeállítása során tehát abból kellene kiindulnunk, hogy mi lenne az adott tervezési folyamat végcélja és mi lenne az az érték/állapot/mutató aminek leíró ismérveit a terv elkészítésével ténylegesen látni szeretnénk. Amennyiben ismeretes ez az érték/állapot/mutató akkor meg kell keresnünk ezen értékek befolyásoló tényezőit, hogy ténylegesen meg tudjuk tervezni annak végső értékét. Elsőre talán nehézkesnek tűnik a folyamat, de a gyakorlatban ez mégsem olyan nehéz. Tegyük fel, hogy például szeretnénk ismerni a vállalkozás következő évi munkaerő bérköltségeit. Ebben az esetben, ha komplex tervet szeretnénk elkészíteni, akkor meg kellene keresni azokat a tényezőket, amelyek meghatározzák a végleges érték (bérköltség) alakulását. Bérköltségek esetében az egyes költségokozók lehetnének a vállalatnál dolgozók létszám adatai, órabérük mértéke és az évben tervszerűen ledolgozott órák száma. A bérköltségek tervezése tehát akkor lenne konzisztens, ha ismernénk ezeket az adatokat és a köztük lévő kapcsolatot. Konzisztencia Egy terv csak akkor fogadható el, ha olyan célokat tartalmaz, amelyek megvalósítását a vállalkozás véghez is tudja vinni. Egy gazdasági tevékenység során számos szűkös erőforrással kell dolgoznunk, amelyek meghatározzák a termelés volumenét és összetételét. Szűkös erőforrás lehet minden olyan termelési tényező (munkaerő, alapanyag, tőke, stb..) egy vállalkozás számára, amely nem áll korlátlanul rendelkezésre. A szűkös erőforrásokat tehát vagy fel kell oldanunk vagy pedig számolnunk kell velük. Rugalmasság Egy terv akkor tekinthető rugalmasnak, ha figyelembe veszi a külső és belső tényezők változékonyságát. A terv készítése során a tanácsadók egy olyan kedvező állapot elérésének útját térképezik le, azonban biztosra vehető, hogy a terv és a tény adatok el fognak egymástól térni, aminek oka a jövő ismeretének hiánya. A kockázatok mérséklésére és a tervek hatékonyságának javítására célszerű tehát több variációt (amennyit csak lehet) kidolgozni, a szükséges erőforrásokból tartalékokat képezni. Realitás Az üzleti terv készítésekor fontos, hogy reális és elérhető célokat fogalmazzunk meg. Ennek meghatározása elsődlegesen a szűkös erőforrásokra támaszkodik, de szoros kapcsolatban lehet akár külső piaci folyamatokkal vagy belső operatív mechanizmusokkal. Példának okáért, ha mi egy induló kerékpárgyártó vállalkozás vagyunk, akkor semmiképpen se számoljunk azzal, hogy az első évben már 30%os osztalékot tudunk fizetni tulajdonosainknak az üzletrészük névértéke után.

4 AZ ESETTANULMÁNY MEGOLDÁSA Első lépésként célszerű megvizsgálni, hogy a jelenlegi termelési tényezőink segítségével képesek vagyunk-e legyártani a cég menedzsmentje által tervezett termékek mennyiségét. Itt figyelemmel kell lennünk arra, hogy a vállalkozás rendelkezik egy értékesítési lehetőséggel és egy már visszaigazolt megrendelés állománnyal. Az értékesítési lehetősé egy olyan termelési (és értékesítési) volumen, amelyet a vállalkozás az adott piacon maximálisan el tud érni, a visszaigazolt megrendelések állománya pedig egy olyan termékmix, amelyet a vállalkozás már biztosan el fog tudni adni. Abban az esetben, ha a vállalkozás a pozitív fedezetű összeggel rendelkező tételeket értékesít, akkor egyértelműen célunk minél többet eladni, tehát kísérletet kellene tennünk az értékesítési lehetőségeink teljes kihasználására. Meg kell tehát néznünk, hogy rendelkezünk-e bármilyen szűk erőforrással, ami akadályozná a teljes piaci igény kielégítését. A teljes piaci igény kielégítésekor fontos azonban figyelembe vennünk azokat a termelési kötelezettségeinket is, amelyeket mindenképpen teljesítetnünk kell. Ilyen kötelezettségek közé tartoznak a már visszaigazolt megrendelések, a garanciális javítások, a saját célra gyártott termelő eszközök, a saját célra felhalmozni kívánt raktárkészlet (félkész termék, befejezetlen termelés, késztermék, alapanyag). Termék Termelésével kapcsolatos tényezők vizsgálata A termék termelésével kapcsolatos erőforrás meghatározása során célszerű a saját termelésű készleteket (késztermék, befejezetlen termelés, félkész termék) együttesen vizsgálni abban az esetben, ha ugyanabban a mértékegységben határozzuk meg értéküket. Láthatjuk, hogy ebben az esetben a vállalkozás menedzsmentje természetes mértékegységben a befejezetlen termelést és a késztermékeket határozta meg, míg a félkész termékek értékét értékben. A mi esetünkben ezért a befejezetlen termelést és a készterméket fogjuk közösen vizsgálni. A kalkuláció során szükségünk lesz a fajlagos erőforrásigényekre (munkaóra, anyagszükséglet) és az erőforrások felhasználások tényleges mennyiségére. Késztermék esetében ez az értékesítési lehetőségek mennyiségi értéke, a befejezetlen termelés esetében pedig a záró és a nyitó mennyiségi értékek közötti állományváltozás nagysága lesz.

5 A fajlagos munkaerő ráfordítások és a fajlagos anyagfelhasználások értékeit megszoroztuk a tervezett termelés mennyiségével (Értékesítési Maximum) és a Befejezetlen termelés állományváltozás mennyiségével. Így megkaptuk az egyes termékek erőforrás szükségletét. A befejezetlen termelés számolása esetén azonban ne felejtsük el korrigálni az értékeket az átlagos készültségi fok nagyságával. Termelés erőforrás szükségletének meghatározása ( ) nó ( ) ( ) * 2,25 K y ( 4 db db * ) * ( ) 4 ( ) * kg K y ( 4 db db * ) * 6 4 Termék termelésétől független tényezők vizsgálata A termék termelésétől független tételek vizsgálata során figyelnünk kell arra, hogy mely tételeket ismerünk értékben és mely tételeket természetes mértékegységben. Az ilyen típusú tételek tervezése során legtöbb esetben értékekkel fogunk dolgozni.

* 6 4 Termék termelésétől független tényezők vizsgálata A termék termelésétől független tételek vizsgálata során figyelnünk kell arra, hogy mely tételeket ismerünk értékben")

6 Pótalkatrész erőforrás szükségletének meghatározása ( ) ( ) ( ) 4 Félkész termék készletváltozásának meghatározása ( ) ( ) 4 4 Saját gyártóeszköz előállításához szükséges erőforrás Ennek értékét ismertük a példában. A gyakorlati életben ilyenkor a vállalkozás felméri, hogy az adott eszköz (például termelőgép) előállításához mekkora erőforrásra és mekkora munkaidőre lenne szükség. Garanciális alkatrészgyártáshoz szükséges erőforrások ( ) ( ) 4 4 Helyszíni szerelés ( ) ( ) 4 4

7 Bérmunka ( ) ( ) 4 Összes kötelezettség erőforrás szükségleteinek áttekintése Láthatjuk, hogy a termelési terv készítése során számolnunk kell egy szűkös erőforrással, ez pedig a rendelkezésünkre álló munkaóra. Jelen esettanulmányban a kapacitásaink nem bővíthetőek, tehát ezzel a szűkös erőforrással kénytelenek vagyunk együtt élni és hozzáigazítani a termelési programot. Összefoglalva tehát a termelést úgy kell megterveznünk, hogy a lehető legjövedelmezőbb módon használjuk fel a szűkös erőforrásainkat. Ennek eszköze a jövedelmezőségi rangsor, amelyet a következő fejezetben fogunk elkészíteni. Jövedelmezőségi rangsor A Jövedelmezőségi rangsor készítése során egy fajlagos fedezeti összeg számítást kell összeállítanunk, amely alapján megkapjuk, hogy mely termék bír a legmagasabb fedezeti összeggel. Megfigyelhető, hogy Kerékpár termékből külön kiemeltem egy export és egy belföld terméket. Az export és importértékesítést egy jövedelmezőségi rangsorban külön kezelni, mivel az eladási ár módosul az eltérő devizában történő értékesítés miatt.

8 A fenti táblázatból jól látható, hogy fedezeti összeg megállapítása önmagában nem elegendő egy termelési program összeállításához, mivel a célunk a szűkös erőforrás (munkaerő) leghatékonyabb felhasználása. Látható, hogy a belföldre eladott Kerékpár fajlagos fedezete Ft, míg a Kormány fajlagos fedezete Ft. Egy kerékpár eladása tehát lényegesen jobb döntés lenne, azonban figyelembe kell vennünk, hogy egy kormány előállítása jóval kevesebb időt vesz igénybe. Megtörténhet tehát az, hogy ha a kerékpár előállításának idejét kormányok előállítására fordítanám, akkor jobb eredményt érnék el. Ennek a torzító tényezőnek a kiszűrése érdekében a fedezeti összegeket korrigálnunk kell a fajlagos munkaerő felhasználási mutató értékével és így megkapjuk az egységnyi normaórára jutó fedezet értékét. Megvizsgálva a korrigált fajlagos fedezetek összegét már lényegesen más kép alakul ki bennünk és észrevehetjük, hogy igazából kormányt jobban megéri gyártani és értékesíteni, mint kerékpárokat belföldre. A jövedelmezőségi rangsort tehát ennek ismeretében kell megalkotnunk haladva a legjövedelmezőbb irányából a legkevésbé jövedelmezőbb termékek irányába. Gazdaságos termékösszetétel A gazdaságos termékösszetétel kialakítása során meg kell vizsgálnunk, hogy milyen kötelező erőforrás felhasználásaink vannak, milyen visszaigazolt megrendeléseink és csak a kötelezettségeink legyártása után használhatjuk fel a maradék erőforrásainkat további termékek előállítására. Vizsgáljuk tehát meg az értékesítési minimum (Visszaigazolt megrendelések) termelési programját és a kötelezően elvégzendő feladatok erőforrás felhasználásait.

termékekkel kell kezdenünk a megmaradt kapacitások felosztását.")

9 A fenti táblázatból jól látható tehát, hogy nó munkaerő kapacitásunkból nó került felhasználásra. A további termelésre így a megmaradt nó ( nó nó) használható fel. A felhasználás során pedig akkor haladjunk a jövedelmezőségi rangsor alapján, amely szerint a Kerékpárok (EXP) termékekkel kell kezdenünk a megmaradt kapacitások felosztását. Kapacitások felosztása A kapacitások felosztása során addig megyünk, ameddig el nem fogynak a rendelkezésre álló erőforrásaink. Fontos figyelemmel kísérni viszont azt, hogy a termékekből már visszaigazolt megrendelésként egy jelentősebb mennyiséget elkészítettünk, így ezeket már újra legyártanunk nem kell. Ennek köszönhetően az exportált Kerékpár értékesítési maximuma ugyan db, ebből már db legyártását figyelembe vettük a kötelezettségek között és így már csak 4.000db gyártható (és adható) el ebből a termékből. Optimális termékösszetétel

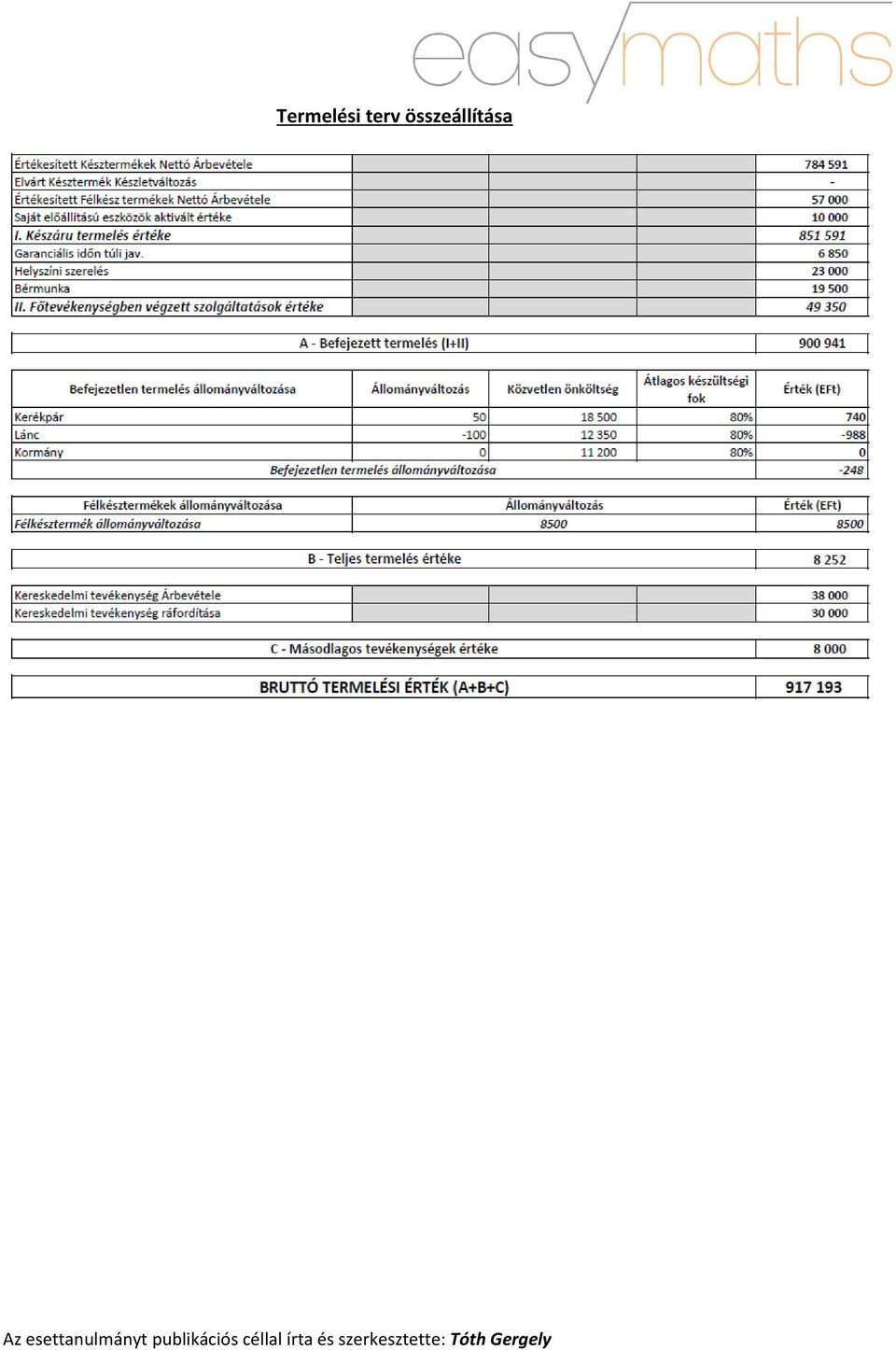

10 ÜZLETI TERV ÖSSZEÁLLÍTÁSA Amennyiben rendelkezésünkre állnak a termeléssel és értékesítéssel kapcsolatos információk, akkor elkészíthetjük a vállalkozás értékesítési és termelési tervét. Az esettanulmány eddigi megoldása során már elkészítettük e tervekhez szükséges adatokat, így el is végezhetjük a tervek összeállítását. Értékesítési Terv Összeállítása

11 Termelési terv összeállítása

Stratégiai és üzleti tervezés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Esettanulmányok Önköltségkalkuláció témakörben

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Gyakorló feladatok a Vezetői számvitel tárgyhoz Témakör: Önköltségszámítás. 1. feladat

1. feladat Egy vállalkozás 1.000 darab terméket állít elő. Az eladási ár 25.000 Ft/db. A közvetlen költség 10.000 eft, a közvetett költségek összege 10.000 eft, amelyből elvileg felosztható 2.000 eft.

1. feladat Egy vállalkozás 1.000 darab terméket állít elő. Az eladási ár 25.000 Ft/db. A közvetlen költség 10.000 eft, a közvetett költségek összege 10.000 eft, amelyből elvileg felosztható 2.000 eft.

Gyakorló feladatok a Komplex elemzés tárgyhoz Témakör: Fejlesztés

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Vezetői számvitel / Controlling XIII. előadás. Eltéréselemzés I.

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

ELŐSZÓ. Budapest, január. A Szerzők

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

a) dinamikus elemzés: különböző időszakok adatainak összehasonlitása.

dinamikus elemzés: különböző időszakok adatainak összehasonlitása.") 1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

VEZETŐI SZÁMVITEL PÉLDATÁR

VEZETŐI SZÁMVITEL PÉLDATÁR GAZDASÁGI KALKULÁCIÓK A vállalkozás a tárgyév során az alábbi termelési és értékesítési adatokkal rendelkezik Termelt mennyiség 20 000 Eladási ár 5 000 Költségek Reagálási fok

VEZETŐI SZÁMVITEL PÉLDATÁR GAZDASÁGI KALKULÁCIÓK A vállalkozás a tárgyév során az alábbi termelési és értékesítési adatokkal rendelkezik Termelt mennyiség 20 000 Eladási ár 5 000 Költségek Reagálási fok

Egyes logisztikai feladatok megoldása lineáris programozás segítségével. - bútorgyári termelési probléma - szállítási probléma

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

Eredményelemzés. Minimális AEE. Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Eredményelemzés Musinszki Zoltán Minimális AEE Határozzamega terv évi adózáselõtti eredményminimálisan

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Eredményelemzés Musinszki Zoltán Minimális AEE Határozzamega terv évi adózáselõtti eredményminimálisan

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

Az eredmény elemzés szakaszai. Eredményelemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredmény elemzés szakaszai Eredményelemzés I szakasz /Tervezés/ II szakasz Végrehajtás Cél

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredmény elemzés szakaszai Eredményelemzés I szakasz /Tervezés/ II szakasz Végrehajtás Cél

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Gyakorló feladatok a Vezetői számvitel tárgyhoz Témakör: Esettanulmányok (költségfelosztás önköltségszámítás)

") 1. feladat Egy vállalat háromféle terméket állít elő. A termelt mennyiség 200, 300 illetve 500 darab. A késztermékek előállításhoz az alábbi felhasználások történtek: me 1. termék 2. termék 3. termék A

1. feladat Egy vállalat háromféle terméket állít elő. A termelt mennyiség 200, 300 illetve 500 darab. A késztermékek előállításhoz az alábbi felhasználások történtek: me 1. termék 2. termék 3. termék A

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

Pénzügyi-számviteli ügyintéző szakképesítés. Modulzáró vizsga Írásbeli vizsgatevékenysége

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

A vállalat belső tevékenységi rendszere.

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

Gyártási mélység változásának tendenciája

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Éves beszámoló. a 2012. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

b) Írja fel a feladat duálisát és adja meg ennek optimális megoldását!

Írja fel a feladat duálisát és adja meg ennek optimális megoldását!") 1. Három nemnegatív számot kell meghatározni úgy, hogy az elsőt héttel, a másodikat tizennéggyel, a harmadikat hattal szorozva és ezeket a szorzatokat összeadva az így keletkezett szám minél nagyobb legyen.

1. Három nemnegatív számot kell meghatározni úgy, hogy az elsőt héttel, a másodikat tizennéggyel, a harmadikat hattal szorozva és ezeket a szorzatokat összeadva az így keletkezett szám minél nagyobb legyen.

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-1/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 9.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-1/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 9.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Fedezeti elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

Vállalatirányítás HÁLÓTERVEZÉS. Tevékenység Jel Kódjel megelőző követő tevékenység jele. A - C 6 Munkaerő-szükséglet 2. B - F 8 műszaki tervezése 3.

HÁLÓTERVEZÉS 1. Egy hálótervről az alábbi adatok ismertek: Közvetlenül Tevékenység Jel Kódjel megelőző követő tevékenység jele 1. Generálterv kidolgozása A - C 6 Munkaerő-szükséglet. meghatározása és gyári

HÁLÓTERVEZÉS 1. Egy hálótervről az alábbi adatok ismertek: Közvetlenül Tevékenység Jel Kódjel megelőző követő tevékenység jele 1. Generálterv kidolgozása A - C 6 Munkaerő-szükséglet. meghatározása és gyári

Számvitel III 11 gyakorlat Költségelszámolási rendszerek 12. szeminárium

1. Feladat Egy vállalat néhány éve alapanyagot vásárolt, amelynek beszerzési értéke 100 000 forint volt. Az alapanyag felhasználásával gyártott termékre nincs kereslet, egy vevő kivételével, aki az általa

1. Feladat Egy vállalat néhány éve alapanyagot vásárolt, amelynek beszerzési értéke 100 000 forint volt. Az alapanyag felhasználásával gyártott termékre nincs kereslet, egy vevő kivételével, aki az általa

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

Üzleti tervezés. Kis- és középvállalkozások. Anyagi és pénzügyi folyamatok. Ügyvezetés I. és II. Értékesítés. Beszerzés 8. Raktár 7.

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Készítette: Juhász Ildikó Gabriella

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT MÉRLEG 1 / 1. a b c d e

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

F E D E Z E T I E L E M Z É S

Controlling F E D E Z E T I E L E M Z É S Fedezeti elemzés 2 A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati termelő folyamat összes

Controlling F E D E Z E T I E L E M Z É S Fedezeti elemzés 2 A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati termelő folyamat összes

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan SZIKORA PÉTER 2015-2016 TAVASZ Fedezeti elemzés Fedezeti elemzés A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati

Vállalkozás gazdaságtan SZIKORA PÉTER 2015-2016 TAVASZ Fedezeti elemzés Fedezeti elemzés A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében.

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Tárgyi eszköz-gazdálkodás

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Éves beszámoló. a 2013. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

Elemzés, értékelés 2017.

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

Adószám: 18256127-2-43 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 16 PK.60914/2001/1 Nyilvántartási szám: 01/01/86227 1212 Budapest, Zsolnai utca 28 2017. Fordulónap: 2017. december

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

2014. évi. Éves beszámoló. Beszámolási időszak: 2014.01.01-2014.12.31.

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

TERMELÉSIRÁNYÍTÁS A HERBÁRIUM2000 KFT.-BEN

TERMELÉSIRÁNYÍTÁS A HERBÁRIUM2000 KFT.-BEN Miben különbözik egy KKV és egy Multi optimalizálása? Tartalom Herbárium 2000. Kft bemutatása A készlet és a termelésirányítás kezelése a projekt előtt, problémák

TERMELÉSIRÁNYÍTÁS A HERBÁRIUM2000 KFT.-BEN Miben különbözik egy KKV és egy Multi optimalizálása? Tartalom Herbárium 2000. Kft bemutatása A készlet és a termelésirányítás kezelése a projekt előtt, problémák

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évrő

Statsztka számje EDUCATIO Társadalm Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Vác út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2004.01.01-2004.12.31.

Statsztka számje EDUCATIO Társadalm Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Vác út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2004.01.01-2004.12.31.

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

HIVENTURES Kockázati Tőkealap-kezelő Zrt évi

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke