Tárgyi eszköz-gazdálkodás

|

|

|

- Mariska Fábián

- 8 évvel ezelőtt

- Látták:

Átírás

1 Tárgyi eszköz-gazdálkodás

2 Gazdálkodás, gazdaságosság, kontrolling

3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati érték jellegüket megtartják. Amikor a tárgyi eszközt üzembe helyezik, műszaki állapota 100%. A műszaki állapot az elhasználódás következtében romlik, ezt karbantartás késleltetheti. Amikor eléri gazdasági használhatóságának a határát, leselejtezzük. Az eszközök másik csoportja mennyiségileg a termelés terjedelméhez, a technológiához messzemenően igazodva egy vagy néhány termelési perióduson belül megtérül, miközben fizikai állapotát megváltoztatva beépül a késztermékbe. Ezek a forgó eszközök.

4 Termelési eszközök és megtérülésük A körforgási idő alatt az egységnyi termelési periódus által előállított pénzjövedelem és benne a nyereség realizálódik. Az értékesítési forgalom és a vállalat által működtetett eszközök arányát a tőkeforgás sebességének szokás nevezni, és az eszközgazdálkodás komplex hatékonysági mutatójaként alkalmazni. A forgóeszközök nagyságát az adott műszaki-gazdasági környezet függvényében leggyakrabban a megtérülési idejük, forgási sebességük mutatóival szokták optimalizálni.

5 Termelési eszközök és megtérülésük A bruttó nyereségrés, a nyereség és az értékesítési forgalom hányadosa. A tőkemegtérülés az összes működtetett eszköz éves nyereségtermelő képességét fejezi ki %-ban. Bruttó nyereség Értékesítés * Értékesítés Műűködtetet tőők = Bruttó nyereség Müködtetett tőők Bruttó nyerség * Tőőkeforgái sebesség = Tőőkemegtéülés

6 A tárgyi eszköz körébe azok az anyagi eszközök tartoznak, amelyek eredeti megjelenési formájukat hosszabb időn át megőrzik, elhasználódásuk, ezzel együtt értékátadásuk több termelési perióduson keresztül, fokozatosan történik. Élettartamuk alsó határa 1év. Az eszköz újkori értéke a bruttó érték, a későbbi mindenkori értéke a nettó érték. A kettő különbsége az amortizáció. A tárgyi eszköz korszerűségi foka: f = Te Te N B *100%

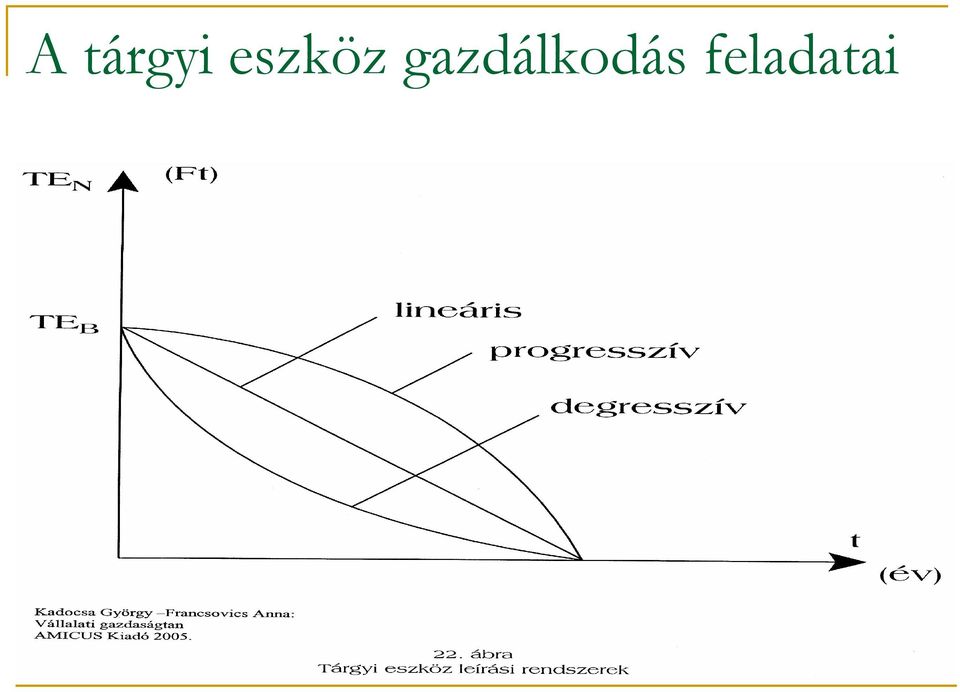

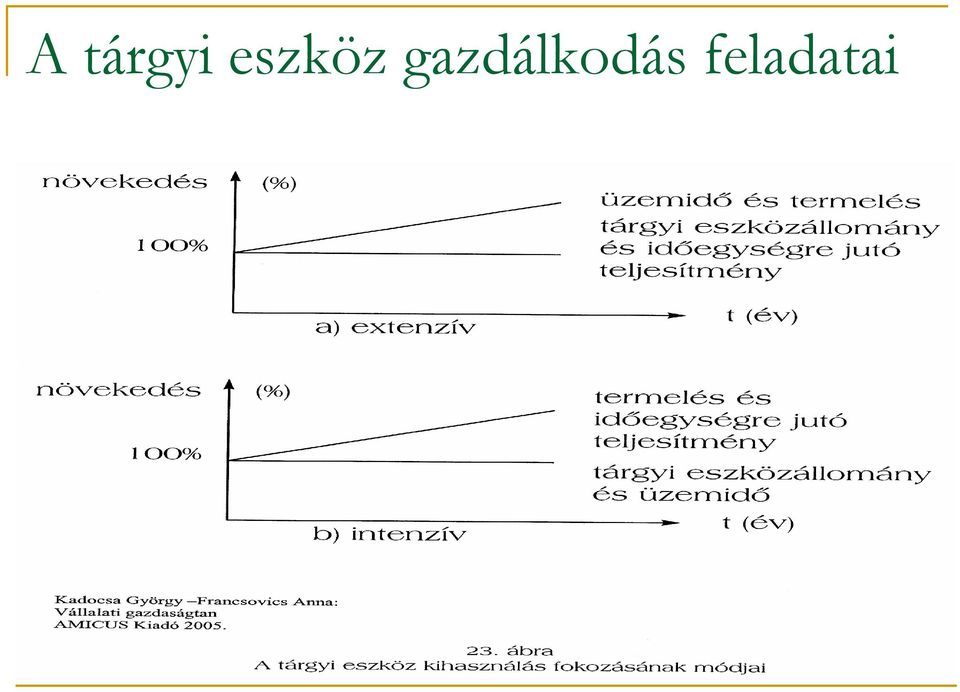

7 A tárgyi eszköz értékcsökkenésének okai: fizikai kopás, erkölcsi kopás. Az általános műszaki fejlődés következtében a munkaeszköz értéke fizikai elhasználódástól függetlenül is csökken, ez az erkölcsi kopás. A tárgyi eszköz gazdálkodás főbb területei: gazdaságos élettartam meghatározása a tárgyi eszköz kihasználása a tárgyi eszköz fenntartása, javítása.

8 Tárgyi eszközök élettartama Fizikai élettartamon értjük azt az időt, teljesítményt, amíg eredeti funkciójában üzemel. A gazdaságos élettartam az ameddig az eszköz gazdaságosan üzemeltethető, ez az erkölcsi avulás következtében általában rövidebb. A tárgyi eszközök megtérülési ideje, azaz időtartam, amely alatt a tárgyi eszköz létesítésére, üzemeltetésére fordított költségek megtérülnek. Az élettartamát meghatározó tényezői: fizikai elhasználódás, erkölcsi kopás, egyéb tényezők. A fizikai elhasználódás üteme a berendezés szerkezeti tulajdonságaitól és a kihasználás fokától függ. A fizikai élettartam meghosszabbítása szakszerű karbantartással valósítható meg. Az erkölcsi avulás a hosszú ideig működő, illetve a gyors technikai fejlődésnek kitett gépeket sújtja.

9 A gazdaságos gos élettartam meghatároz rozása esetén a tárgyi eszközhöz tartozó költségeket és az elérhető bruttó hozamot vizsgáljuk az idő függvényében. beruházási ráfordítások berendezés teljesítőképessége, illetve az elérhető bruttó hozam értéke az üzemeltetési költségek karbantartási és javítási költségek. a berendezés maradványértéke.

10 Fajlagos költségek alakulása a tárgyi eszköz élettartam függvényében

11 Az amortizáció a tárgyi eszközöknek, a kopásának pénzben elszámolt és az áru értékesítése során megtérült formája. Az értékcsökkenési leírás útján viszi át a tárgyi eszköz értékét az általa termelt termékbe. Ezt termelési költségként számolják el. Az amortizáció objektív alapja a tárgyi eszköz kopása. A leírási rendszerek lehetnek időarányosak, teljesítményarányosak, kombináltak. A leírási módszerek fajtái: lineáris degresszív progresszív kombinált

12 Lineáris rendszerben az élettartam egységére jutó leírási összeg állandó. TEB a = t Ahol: a: amortizáció; t: amortizációs élettartam (év); TE B : tárgyi eszköz bruttó értéke a k = *100% TE B Azt az értéket, amely azt mutatja, hogy a tárgyi eszköz bruttó értékének hány százaléka kerül leírásra, amortizációs kulcsnak nevezzük. Degresszív leírás estén az értékcsökkenési leírás évi összege állandóan csökken. Progresszív leírásnál az évi amortizáció összege az idő függvényében növekszik, tehát egyre nagyobb összeget számolnak el.

13

14 A tárgyi eszközök, és a termelés közötti számszerű összefüggést mutatja az eszközigényesség, azaz az egységnyi termelésre jutó tárgyi eszköz értéke. Tárgyi eszközigényesség = Tárgyi eszköz állomány Termelési érték Ennek reciproka a tárgyi eszköz kihasználási mutató, ami egységnyi tárgyi eszközre jutó termelés nagyságát fejezi ki. Tárgyi eszközkihasználás = Termelési érték Tárgyi eszköz állomány

15

16 Tárgyi eszköz fenntartása A termelés folyamatossága érdekében a különböző tárgyi eszközök üzemállapotát folyamatosan fenn kell tartani. A megfelelő üzemállapot ugyanis a tervszerű és folyamatos termelés alapfeltétele. A gépeken üzemképesség és rendeltetésszerű használat érdekében az üzembe helyezést követően, különböző célú és terjedelmű karbantartási munkákat kell elvégezni. Ezek: Tervszerű gondozás, állagmegőrzés Rendszeres időközönként végzett vizsgálatok Javítások

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Értékcsökkenés (amortizáció)

") Értékcsökkenés (amortizáció) Fogalmak: A befektetett javak (immateriális és tárgyi eszközök) elhasználódásának, műszaki-gazdasági avulásának pénzben kifejezett értéke. Az eszközök pénzben kifejezett értékének

Értékcsökkenés (amortizáció) Fogalmak: A befektetett javak (immateriális és tárgyi eszközök) elhasználódásának, műszaki-gazdasági avulásának pénzben kifejezett értéke. Az eszközök pénzben kifejezett értékének

Fazekas Tamás. 1. Melyek a tárgyi eszközök főbb csoportjai? Mondjunk példákat is ezekre!

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

Pallas 70. A tárgyi eszközök értékcsökkenésének elszámolása: lásd 15. tétel

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

Gazdaságosság, hatékonyság. Katona Ferenc franzkatona@gmail.com

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

Az értékcsökkenés számvitele című előadás

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

5. szeminárium Solowl I.

Makroökonómia szeminárium 5. szeminárium Solowl I. Révész Sándor Makroökonómia Tanszék BCE 2013. március 2. Alapegyenletek Termelési függvény: Állandó mérethozadék: Y = F (K, L) zy = F (zk, zl) Y /L =

Makroökonómia szeminárium 5. szeminárium Solowl I. Révész Sándor Makroökonómia Tanszék BCE 2013. március 2. Alapegyenletek Termelési függvény: Állandó mérethozadék: Y = F (K, L) zy = F (zk, zl) Y /L =

GAZDASÁGI NÖVEKEDÉS II.

Gazdasági növekedés II. 1 IGAZ-HAMIS ÁLLÍTÁSOK GAZDASÁGI NÖVEKEDÉS II. 1. A Solow-modell alapján egy nemzetgazdaság életszínvonalának folyamatos emelkedése a technológiai haladásnak és a népesség magas

Gazdasági növekedés II. 1 IGAZ-HAMIS ÁLLÍTÁSOK GAZDASÁGI NÖVEKEDÉS II. 1. A Solow-modell alapján egy nemzetgazdaság életszínvonalának folyamatos emelkedése a technológiai haladásnak és a népesség magas

Tárgyi eszközök a számvitelben. Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51

Tárgyi eszközök a számvitelben Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51 A tárgyi eszközökkel való gazdálkodás ellenőrzése Abból célszerű kiindulni, hogy a gazdálkodás

Tárgyi eszközök a számvitelben Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51 A tárgyi eszközökkel való gazdálkodás ellenőrzése Abból célszerű kiindulni, hogy a gazdálkodás

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

CSEPEL HOLDING NYRT. 2013. évi VEZET SÉGI JELENTÉSE. Budapest, 2014. április 29.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA. Adótanácsadók Egyesülete Budapest, október 5.

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA Adótanácsadók Egyesülete Budapest, 2017. október 5. BEFEKTETETT ESZKÖZÖK Közös ismérv: tartósan, egy éven túl szolgálják a vállalkozás érdekeit.

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA Adótanácsadók Egyesülete Budapest, 2017. október 5. BEFEKTETETT ESZKÖZÖK Közös ismérv: tartósan, egy éven túl szolgálják a vállalkozás érdekeit.

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 16 Ingatlanok, gépek, berendezések Füredi-Fülöp Judit STANDARD CÉLJA, HATÓKÖRE Célja: befektetett eszközök számviteli kezelése Hatókör nem igen Befektetési

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 16 Ingatlanok, gépek, berendezések Füredi-Fülöp Judit STANDARD CÉLJA, HATÓKÖRE Célja: befektetett eszközök számviteli kezelése Hatókör nem igen Befektetési

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Cég adószáma: 13920410-2-15 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F.

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Cég adószáma: 13920410-2-15 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Modern vállalati pénzügyek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

Népességnövekedés Technikai haladás. 6. el adás. Solow-modell II. Kuncz Izabella. Makroökonómia Tanszék Budapesti Corvinus Egyetem.

Solow-modell II. Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Jöv héten dolgozat!!! Reál GDP növekedési üteme (forrás: World Bank) Reál GDP növekedési üteme (forrás: World Bank) Mit tudunk

Solow-modell II. Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Jöv héten dolgozat!!! Reál GDP növekedési üteme (forrás: World Bank) Reál GDP növekedési üteme (forrás: World Bank) Mit tudunk

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Számvitel III 4 gyakorlat Tárgyi eszköz Áfa

1. Feladat A vállalkozás 201X. január 20-án egy présgépet vásárolt a vállalkozás adóköteles tevékenységéhez 8 000 000 + Áfa forintért. A présgép hasznos élettartama 7 év, maradványértéke 1 500 000 Ft.

1. Feladat A vállalkozás 201X. január 20-án egy présgépet vásárolt a vállalkozás adóköteles tevékenységéhez 8 000 000 + Áfa forintért. A présgép hasznos élettartama 7 év, maradványértéke 1 500 000 Ft.

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

MAKROÖKONÓMIA 4. szemináriurm Solow I.

MAKROÖKONÓMIA 4. szemináriurm Solow I. Révész Sándor Tanszék 2012. március 18. Alapegyenletek Termelési függvény: Állandó mérethozadék: Y = F (K, L) zy = F (zk, zl) Egy munkásra jutó termelés: Y /L = F

MAKROÖKONÓMIA 4. szemináriurm Solow I. Révész Sándor Tanszék 2012. március 18. Alapegyenletek Termelési függvény: Állandó mérethozadék: Y = F (K, L) zy = F (zk, zl) Egy munkásra jutó termelés: Y /L = F

Számviteli politika módosítása

Vagyonkezelésbe vett eszközök nyilvántartása, elszámolása Vagyonkezelési szerződés módosítás 1. számú melléklete Számviteli politika módosítása 2. számú melléklet Hatályos: 2016. február 22. Jóváhagyta:

Vagyonkezelésbe vett eszközök nyilvántartása, elszámolása Vagyonkezelési szerződés módosítás 1. számú melléklete Számviteli politika módosítása 2. számú melléklet Hatályos: 2016. február 22. Jóváhagyta:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások

gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások") Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

Magyar Orvosi Kamara B-A-Z Megyei Területi Szervezete

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

javítási-értékelési útmutató

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-7/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 05. 9:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-7/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 05. 9:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

Böröczkyné Verebélyi Zsuzsanna

Tárgyi eszköz és csökkenés számviteli kezelése a gyakorlatban Előadó: Böröczkyné Verebélyi Zsuzsanna Könyvvizsgáló, adószakértő Tárgyi eszközök Tárgyi eszközök helye a beszámolóban Tárgyi eszközök fogalma

Tárgyi eszköz és csökkenés számviteli kezelése a gyakorlatban Előadó: Böröczkyné Verebélyi Zsuzsanna Könyvvizsgáló, adószakértő Tárgyi eszközök Tárgyi eszközök helye a beszámolóban Tárgyi eszközök fogalma

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, ÁPRILIS 30.

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

Befektetések üzleti gazdaságtan

Befektetések üzleti gazdaságtan Befektetés Fogalma Olyan pénzügyi műveletek, amelyek révén jelenbéli pénzt jövőbélire váltunk a nagyobb jövedelem (hozam) reményében. A vállalkozás időlegesen lemond a pénzéről,

Befektetések üzleti gazdaságtan Befektetés Fogalma Olyan pénzügyi műveletek, amelyek révén jelenbéli pénzt jövőbélire váltunk a nagyobb jövedelem (hozam) reményében. A vállalkozás időlegesen lemond a pénzéről,

Gyakorló feladatok a Komplex elemzés tárgyhoz Témakör: Fejlesztés

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

IV. A VÁLLALKOZÁSOK ERÕFORRÁSAI

IV. VÁLLLKOZÁSOK ERÕFORRÁSI Szerzõ dezs dezs.extra.hu tételek gyûjteménye Vállalkozásgazdaságtan tétel z erõforrások fõbb jellemzõi és csoportjai Erõforrásnak nevezzük a termeléshez, szolgáltatáshoz tényezõket

IV. VÁLLLKOZÁSOK ERÕFORRÁSI Szerzõ dezs dezs.extra.hu tételek gyûjteménye Vállalkozásgazdaságtan tétel z erõforrások fõbb jellemzõi és csoportjai Erõforrásnak nevezzük a termeléshez, szolgáltatáshoz tényezõket

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2012. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2012. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

Összeállította: Sallai András. Minőség

Összeállította: Sallai András Minőség MINŐSÉG (QUALITY) Az egység azon jellemzőinek összessége, amelyek befolyásolják képességét, hogy meghatározott és elvárt igényeket kielégítsen. Célok a vevő elvárásainak

Összeállította: Sallai András Minőség MINŐSÉG (QUALITY) Az egység azon jellemzőinek összessége, amelyek befolyásolják képességét, hogy meghatározott és elvárt igényeket kielégítsen. Célok a vevő elvárásainak

A javítási-értékelési útmutatótól eltérő, de szakmailag helyes megoldásokat is el kell fogadni.

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 02 Kereskedelmi képviselő Értékelési skála: 81 100 pont 5 (jeles) 71 80 pont

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 02 Kereskedelmi képviselő Értékelési skála: 81 100 pont 5 (jeles) 71 80 pont

Készletgazdálkodás. TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor

Készletgazdálkodás TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor KÉSZLET A készlet az üzletben lévı áruk értékének összessége. A vállalkozás

Készletgazdálkodás TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor KÉSZLET A készlet az üzletben lévı áruk értékének összessége. A vállalkozás

Makroökonómia. 5. szeminárium

Makroökonómia 5. szeminárium Mit tudunk eddig? Alapfogalmak Hosszú távú modell Alapvető modellezési keretrendszer Szereplők Piacok Magatartási egyenletek Piaci egyensúlyi feltételek Azonban: statikus modell

Makroökonómia 5. szeminárium Mit tudunk eddig? Alapfogalmak Hosszú távú modell Alapvető modellezési keretrendszer Szereplők Piacok Magatartási egyenletek Piaci egyensúlyi feltételek Azonban: statikus modell

Napló S.sz. Napló T K Szöveg Érték T Érték K 1.

Mintapéldák 1. Állapítsa meg és jelölje X-el, hogy a felsorolt fogalmak hová tartoznak! Megnevezés 1. Bankszámlán 2 évre lekötött betét 2. Eladásra vásárolt kötvény 3. Bértartozás 4. Készpénz 5. Adótartozás

Mintapéldák 1. Állapítsa meg és jelölje X-el, hogy a felsorolt fogalmak hová tartoznak! Megnevezés 1. Bankszámlán 2 évre lekötött betét 2. Eladásra vásárolt kötvény 3. Bértartozás 4. Készpénz 5. Adótartozás

Kiegészítő melléklet

Statisztikai számjele: 19820349-9499-521-07 Bíróság nyilvántartási szám: 60183/1989 Vállalkozás megnevezése: Etyek Községi Sportegyesület Vállalkozás címe: 2091 Etyek Körpince köz 4 Kiegészítő melléklet

Statisztikai számjele: 19820349-9499-521-07 Bíróság nyilvántartási szám: 60183/1989 Vállalkozás megnevezése: Etyek Községi Sportegyesület Vállalkozás címe: 2091 Etyek Körpince köz 4 Kiegészítő melléklet

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Vállalatirányítás HÁLÓTERVEZÉS. Tevékenység Jel Kódjel megelőző követő tevékenység jele. A - C 6 Munkaerő-szükséglet 2. B - F 8 műszaki tervezése 3.

HÁLÓTERVEZÉS 1. Egy hálótervről az alábbi adatok ismertek: Közvetlenül Tevékenység Jel Kódjel megelőző követő tevékenység jele 1. Generálterv kidolgozása A - C 6 Munkaerő-szükséglet. meghatározása és gyári

HÁLÓTERVEZÉS 1. Egy hálótervről az alábbi adatok ismertek: Közvetlenül Tevékenység Jel Kódjel megelőző követő tevékenység jele 1. Generálterv kidolgozása A - C 6 Munkaerő-szükséglet. meghatározása és gyári

Pénzügyi-számviteli ügyintéző szakképesítés. Modulzáró vizsga Írásbeli vizsgatevékenysége

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. január 26. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

Árupiac. Munkapiac. Tőkepiac. KF piaca. Pénzpiac. kibocsátás. fogyasztás, beruházás. munkakínálat. munkakereslet. tőkekereslet (tőkekínálat) beruházás

beruházás") kibocsátás Árupiac fogyasztás, beruházás munkakereslet tőkekereslet (tőkekínálat) Munkapiac Tőkepiac munkakínálat beruházás KF piaca megtakarítás pénzkínálat Pénzpiac pénzkereslet Kaptunk érdekes eredményeket.

kibocsátás Árupiac fogyasztás, beruházás munkakereslet tőkekereslet (tőkekínálat) Munkapiac Tőkepiac munkakínálat beruházás KF piaca megtakarítás pénzkínálat Pénzpiac pénzkereslet Kaptunk érdekes eredményeket.

Sajtótájékoztató január 26. Süli János vezérigazgató

Sajtótájékoztató 2010. január 26. Süli János vezérigazgató 1 A 2009. évi üzleti terv Legfontosabb cél: biztonságos üzemeltetés stratégiai projektek előkészítésének és megvalósításának folytatása Megnevezés

Sajtótájékoztató 2010. január 26. Süli János vezérigazgató 1 A 2009. évi üzleti terv Legfontosabb cél: biztonságos üzemeltetés stratégiai projektek előkészítésének és megvalósításának folytatása Megnevezés

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

Nemzetközi Számviteli Beszámolási Rendszerek. IAS 17 Lízing. Füredi-Fülöp Judit

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

A HM ipari részvénytársaságok 2010. I-III, negyedéves gazdálkodásának elemzése. 2009. év bázis. 2010. évi terv

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény Kft

Szervezet neve: PVSK Létesítmény Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2002. 05. 01. Adószám: 12806322-2-02 Cégjegyzék száma: Cg.02.09-067976 KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény

Szervezet neve: PVSK Létesítmény Kft. Székhelye: 7622 Pécs, Verseny u. 11. Alakulási időpont: 2002. 05. 01. Adószám: 12806322-2-02 Cégjegyzék száma: Cg.02.09-067976 KIEGÉSZÍTŐ MELLÉKLET PVSK Létesítmény

6. SZÁMVITELI ALAPSZÓKINCS

6. SZÁMVITELI ALAPSZÓKINCS 1 2 3 MI MENNYI??? 4 FONTOSAK A PONTOS DEFINÍCIÓK 5 MIRŐL LESZ MA SZÓ? 1. KÜLÖNBSÉG A KÖZNAPI, A PÉNZÜGYI ÉS A SZÁMVITELI KIFEJEZÉSEK KÖZÖTT 2. BRUTTÓ NETTÓ FOGALMAK AZ ÜZLETI

6. SZÁMVITELI ALAPSZÓKINCS 1 2 3 MI MENNYI??? 4 FONTOSAK A PONTOS DEFINÍCIÓK 5 MIRŐL LESZ MA SZÓ? 1. KÜLÖNBSÉG A KÖZNAPI, A PÉNZÜGYI ÉS A SZÁMVITELI KIFEJEZÉSEK KÖZÖTT 2. BRUTTÓ NETTÓ FOGALMAK AZ ÜZLETI

Kiegészítő melléklet 2017 A beszámoló előtársasági időszakot is tartalmaz

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása?

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása? Tudástár 2018/04 Glósz és Társa Kft. Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása? Tudástár 2018/04 Glósz és Társa Kft. Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő

Egyszerűsített éves beszámoló kiegészítő melléklete

Egyszerűsített éves beszámoló kiegészítő melléklete 2013. év FERENC-BAU Korlátolt Felelősségű Társaság 1033 Budapest, Hévízi út 1. Budapest, 2014. március 20. 1. Általános áttekintés 1.1 A társaság bemutatása

Egyszerűsített éves beszámoló kiegészítő melléklete 2013. év FERENC-BAU Korlátolt Felelősségű Társaság 1033 Budapest, Hévízi út 1. Budapest, 2014. március 20. 1. Általános áttekintés 1.1 A társaság bemutatása

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

f: a tárgyi eszköz korszerűségi foka Te: a tárgyi eszköz értéke (nettó és bruttó)

") 40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET

9330 Kapuvár, Szent István király utca 1. Adószám: 14825394-2-08 Cégjegyzékszám: 08-09-018399 KSH: 14825394-3530-113-08 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz Kapuvár, 2012.05.21.

9330 Kapuvár, Szent István király utca 1. Adószám: 14825394-2-08 Cégjegyzékszám: 08-09-018399 KSH: 14825394-3530-113-08 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz Kapuvár, 2012.05.21.

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara. Kiegészítő melléklet

1 Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara 5000 Szolnok, Verseghy park 8. Kiegészítő melléklet Fordulónap: 2014. december 31. Beszámolási időszak: 2014. január 01-2014. december 31. 2 1.

1 Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara 5000 Szolnok, Verseghy park 8. Kiegészítő melléklet Fordulónap: 2014. december 31. Beszámolási időszak: 2014. január 01-2014. december 31. 2 1.

Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

DIREKT36 NONPROFIT Kft

DIREKT36 NONPROFIT Kft KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Budapest, 2015. 05. 29. Sáling Gergő Ügyvezető I. Bevezető 1. Alakulás időpontja: Budapest, 2014.07.29. /Bejegyezve:

DIREKT36 NONPROFIT Kft KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Budapest, 2015. 05. 29. Sáling Gergő Ügyvezető I. Bevezető 1. Alakulás időpontja: Budapest, 2014.07.29. /Bejegyezve:

Költséggazdálkodás. Katona Ferenc. Katona Ferenc

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Vállalkozások vagyongazdálkodása

Vállalkozások vagyongazdálkodása Egy vállalkozás vagyonát meghatározott módon csoportokba rendezzük, osztjuk fel. Ezt a számvitel által használt mérleggel tesszük. Mint tudjuk két nagy csoportra (oldalra)

Vállalkozások vagyongazdálkodása Egy vállalkozás vagyonát meghatározott módon csoportokba rendezzük, osztjuk fel. Ezt a számvitel által használt mérleggel tesszük. Mint tudjuk két nagy csoportra (oldalra)

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

Számvitel alapjai VI. ELŐADÁS AZ ESZKÖZÖK ÉS FORRÁSOK SZÁMBAVÉTELE AZ ÉRTÉKELÉS. Dr. Pál Tibor 2012.02.19.

Számvitel alapjai VI. ELŐADÁS AZ ESZKÖZÖK ÉS FORRÁSOK SZÁMBAVÉTELE AZ ÉRTÉKELÉS Dr. Pál Tibor 2012.02.19. Az eszközök és források számbavétele Számbavétel Mennyiségi Értékbeni Leltár, leltározás Beszámolás

Számvitel alapjai VI. ELŐADÁS AZ ESZKÖZÖK ÉS FORRÁSOK SZÁMBAVÉTELE AZ ÉRTÉKELÉS Dr. Pál Tibor 2012.02.19. Az eszközök és források számbavétele Számbavétel Mennyiségi Értékbeni Leltár, leltározás Beszámolás

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

KIEGÉSZÍTŐ MELLÉKLET Magyar Vár Alapítvány. 2012. évi 1 KIEGÉSZÍTŐ MELLÉKLET. A közzétett adatok könyvvizsgálattal nincsenek alátámasztva!

KIEGÉSZÍTŐ MELLÉKLET Magyar Vár Alapítvány. 2012. évi 1 KIEGÉSZÍTŐ MELLÉKLET KIEGÉSZÍTŐ MELLÉKLET Magyar Vár Alapítvány. 2012. évi 2 1. A társaság bemutatása: I. ÁLTALÁNOS RÉSZ A társaság neve: Magyar

KIEGÉSZÍTŐ MELLÉKLET Magyar Vár Alapítvány. 2012. évi 1 KIEGÉSZÍTŐ MELLÉKLET KIEGÉSZÍTŐ MELLÉKLET Magyar Vár Alapítvány. 2012. évi 2 1. A társaság bemutatása: I. ÁLTALÁNOS RÉSZ A társaság neve: Magyar

MUNKAANYAG. Magdáné Német Ildikó. Az üzleti vállalkozás működése II. Gazdálkodás a vállalkozás eszközeivel. A követelménymodul megnevezése:

Magdáné Német Ildikó Az üzleti vállalkozás működése II. Gazdálkodás a vállalkozás eszközeivel A követelménymodul megnevezése: Gazdálkodási feladatok A követelménymodul száma: 1968-06 A tartalomelem azonosító

Magdáné Német Ildikó Az üzleti vállalkozás működése II. Gazdálkodás a vállalkozás eszközeivel A követelménymodul megnevezése: Gazdálkodási feladatok A követelménymodul száma: 1968-06 A tartalomelem azonosító

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

KIEGÉSZÍTŐ MELLÉKLET. 2010. évi. éves beszámolóhoz. Orbán & Pozsonyi Capital Management Zrt. 2089 Telki, Öreghegyi út 6/a. Adószám: 14024902-2-13

2089 Telki, Öreghegyi út 6/a. Adószám: 14024902-2-13 Cégjegyzékszám: 13-10-040938 KSH: 14024902662911413 KIEGÉSZÍTŐ MELLÉKLET 2010. évi éves beszámolóhoz Telki, 2011.05.24. Készült a Forint-Soft Kft Kiegészítő

2089 Telki, Öreghegyi út 6/a. Adószám: 14024902-2-13 Cégjegyzékszám: 13-10-040938 KSH: 14024902662911413 KIEGÉSZÍTŐ MELLÉKLET 2010. évi éves beszámolóhoz Telki, 2011.05.24. Készült a Forint-Soft Kft Kiegészítő

Költséggazdálkodás. Kis- és középvállalkozások. Költséggazdálkodás. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

KSH számjel: Cégjegyzék szám: Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS