KEDVES KOLLÉGA! os munkanélküliségi rátát jelent).

|

|

|

- Gréta Szabó

- 10 évvel ezelőtt

- Látták:

Átírás

1 KEDVES KOLLÉGA! Egy régóta hiányolt kisokost tartasz a kezedben, melyben a számodra igen nagy jelentőségű MUNKABÉRRŐL olvashatsz. Különös fontosságát nemcsak attól kapta, hogy mintegy négymillió polgártársunk és családja él a munkája révén szerzett keresetéből, hanem attól is, hogy a munkajövedelem alapján számítódik ki több más jogosultság is, ennek alapján válik a munkabérre jogosult egészségével kapcsolatos szolgáltatásokra, sőt a munkaviszony alatt, megszerzett jövedelem az alapja az öregkorban egyetlen jövedelem-forrásnak számító nyugdíjnak is. Éppen ezért nem mindegy egyetlen munkavállaló számára sem, hogy mennyi bért tud elérni a munkaszerződés megkötésekor, és a továbbiakban, a munkaviszony alatt is. Amikor e kis könyvecskét olvasod, több fogalom megértéséhez segítséget nyújthat, ha tudod, milyen folyamatok zajlanak a munkaerő-piacon hazánkban. A statisztikai adatok harmadik negyedévében azt mutatják, hogy a éves ún. aktív munkaképes korosztályból 3 millió 784 ezer fő állt munkaviszonyban, a munkanélküliek száma 436 ezer (ez 10,3%- os munkanélküliségi rátát jelent). Az év végi KSH gyorsjelentés szerint a nemzetközi összehasonlításban is alacsonynak számító foglalkoztatási ráta az előző évhez képest jelentősen 1.1 százalékkal csökkent, a munkanélküliségi ráta pedig 2.1 százalékkal emelkedett. Mindezek és más statisztikai adatok, valamint ezek elemzése is azt mutatják, hogy egyre rosszabb munkaerő piaci mutatókra számíthatunk, ennek pedig egyenes következménye, hogy a munkavállalók helyzete is jelentősen megnehezül. Átalakul a munkáltatók stratégiája és át kell, hogy alakuljon a munkavállalók, kiemelten a szakszervezeti stratégia is. Egyre felkészültebb, konfliktusokat is felvállaló, ám mégis kompromisszum-kész tárgyalókra, szakszervezeti tisztségviselőkre van szükség.

2 2 Ma, amikor Magyarország lakossága számára az ország nehéz gazdasági helyzete egyre inkább érzékelhető, még erőteljesebb szerepet kap a vállalatokon belül zajló bértárgyalás, a megkötött bérmegállapodások tartalma és a munkavállalók munkabé-rének, jövedelmének alakulása. Mindezért kiemelt fontossággal bír, hogy a szakszervezetek, a szakszervezeti tisztségviselők, a szakszervezet tagjai és minden munkavállaló pontos képpel és ismerettel rendelkezzen az e témát érintő legfontosabb fogalmakról, definíciókról és jogszabályokról. Ez a kiadvány arra tesz kísérletet, hogy közérthetően, ám mégis pontos hivatkozásokkal segítsen eligazodni mindabban, amit a bérről tudni kell. Budapest, december

3 3 I. Alapfogalmak A munkahelyen, a családban, a médiában gyakran esik szó a bérről, a keresetről, a jövedelemről, a fizetésekről, ám azt tapasztaljuk, hogy a mindennapi beszédben sokszor szinonimaként használják ezeket a bérrel kapcsolatos kifejezéseket. Ahhoz, hogy megértsük a bérek meghatározásakor használt fogalmakat, és helyesen értelmezzük őket, mindenekelőtt tisztáznunk kell ezek jelentésbeli különbségeit. Nézzük tehát a legfontosabb alapfogalmakat: ALAPBÉR: 1 ÁLLÁSIDŐ: a munkavállalónak a munkaszerződésben meghatározott személyi alapbére (órabére, heti bére, havi bére, éves bére). a munkáltató működési körében felmerült okból kiesett munkaidő, mely alatt a munkavállaló nem tud munkát végezni (Mt (4) bekezdés) ÁTLAGKERESET: az átlagkereset, az átlagszámítás alapjául szolgáló időszakra a munkavállalónak kifizetett munkabér időarányosan számított átlaga. Munkajogi szabály több juttatás összegének megállapításánál a munkavállaló átlagkeresetét veszi alapul (pl.: végkielégítés). Az átlagkereset-számítás alapjául az utolsó négy naptári negyedévre kifizetett munkabérek szolgálnak. (Mt ) A számítás célja szempontjából megkülönböztetünk munkavállalókra, mint egyénekre számított átlagkeresetet, és a munkáltatóknál a keresettömeg és a foglalkoztatottak létszámának hányadosaként kiszámított társasági mutatószámot, amelyhez a teljes munkaidőben foglalkoztatottak adatait használják. BÉR (MUNKABÉR): A munkavállalónak munkaviszonya alapján a munkáltatótól munkabér jár, az ettől eltérő megállapodás érvénytelen! 1 Megj.: az ALAPBÉR szinonimája helyenként a Besorolási bér, illetve a Törzsbér

.")

BÉRPÓTLÉK: a munkavégzés különleges feltételeit, speciális képzettségeket, munkaköri követelményeket (sajátos munkakörülményeket), valamint az általánostól eltérő munkaidő-beosztást ellentételező")

4 4 A munkavállalót - eltérő megállapodás hiányában - a munkaszerződésben megállapított személyi alapbérnek megfelelő munkabér illeti meg. (Mt /A.) BÉRPÓTLÉK: a munkavégzés különleges feltételeit, speciális képzettségeket, munkaköri követelményeket (sajátos munkakörülményeket), valamint az általánostól eltérő munkaidő-beosztást ellentételező bér, amennyiben ezeket a tényezőket a munkavállaló személyi alapbérének, vagy teljesítménybérének meghatározásánál nem vették figyelembe. Ide tartoznak pl.: a műszakpótlékok, a különleges beosztás, vagy képesítés alapján fizetett pótlékok (pl. nyelvpótlék), a rendkívüli munkavégzés pótléka (túlórapótlék), a készenléti, ügyeleti díjak és pótlékok, vagy az ún. helyettesítési díj. (Mt A ) BRUTTÓ ÁTLAGKERESET: a teljes munkaidőben alkalmazásban állóknak a bérköltség terhére kifizetett összegek (alapbér, bérpótlékok, kiegészítő fizetés, prémium, jutalom, 13. és további havi fizetés) egy főre jutó havi átlaga. BRUTTÓ KERESET: a személyi jövedelemadót, az egészségbiztosítási és nyugdíjjárulékot, valamint a munkavállalói járulékot is tartalmazó kereset. CAFETÉRIA: 2 a munkavállaló által választható béren felüli juttatások rendszere, mely a vállalati kompenzációs rendszer egyik eleme. A munkáltató, az általa biztosított pénzkeret terhére, minden munkavállaló számára megismerhető szabályok alapján, meghatározott elemekből választhatóan pénzbeli és nem pénzbeli juttatásokat biztosít, melyet a munkavállalók a számukra legkedvezőbb variációban választanak ki. A rendszer kialakulása a 90-es évek közepére tehető. GARANTÁLT BÉRMINIMUM: a munkakör betöltéséhez szükséges iskolai végzettséghez, szakképzettséghez és gyakorlati időhöz kötött bér. (Mt (5) bekezdése és a 295/2009. (XII. 21.) Korm. rendelet a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról) 2 Cafetéria = Béren kívüli juttatás = Természetbeni juttatás = Vállalati béren kívüli juttatás (VBKJ)

5 5 JÖVEDELEM: a munkavégzéshez kapcsolódóan fizetett, vagy természetben nyújtott javadalmazások összessége, mely közvetlenül a munkavégzés ellentételezését jelenti. JUTALOM: az egyéni teljesítményekhez kötődően, az elvégzett munka utólagos értékelése alapján a munkavállaló részére fizetett összeg. KERESET: az a jövedelem, amelyben a munkavállaló munkavégzésével kapcsolatban részesül, jövedelemadóval és valamennyi hozzájárulással együtt. A kereset összetevői: alapbér, illetve törzsbér, bérpótlékok, kiegészítő bér, prémium, jutalom, a 13. és további havi fizetés. KIEGÉSZÍTŐ BÉR: a le nem dolgozott munkaidőre a munkaviszonyra vonatkozó törvényi szabályozás, illetve kollektív szerző- dés (továbbiakban jogszabály) alapján járó díjazás, jellemzően távolléti díj. Ilyenek: a munkaszüneti napokra fizetett távolléti díj, ha e napon nem dolgozott a munkavállaló; a tanulmányi szabadság (munkaidőkedvezmény) idejére fizetett munkadíj; a hivatalos kiküldetés miatt utazással töltött időre fizetett díjazás; a rendes (alapés pót-) szabadság idejére fizetett távolléti díj, beleértve a munkaviszony megszűnésekor pénzben megváltott szabadság idejére járó távolléti díjat is. MINIMÁLBÉR: a Kormány az Országos Érdekegyeztető Tanáccsal egyetértésben dönt a legkisebb munkabérről, vagyis a minimálbérről. (lásd: 295/2009. (XII. 21.) Korm. rendelet). Személyi alapbérként, illetve teljesítménybérként a meghatározott feltételeknek megfelelően legalább a kötelező legkisebb munkabér jár, ettől érvényesen eltérni nem lehet. Nem azonos a garantált bérminimummal. (Mt ) NETTÓ ÁTLAGKERESET: a társaságonkénti bruttó átlagkeresetből a mindenkori munkavállalói járulék, a személyi jövedelemadó, valamint a nyugdíj- és egészségbiztosítási járulék levonásával, továbbá a társadalombiztosítási járulékküszöb figyelembevételével számított adat.

6 6 NETTÓ KERESET: A bruttó átlagkeresetből levonva a mindenkor érvényes jövedelemadó-kulcsok alapján a munkavállaló által fizetett jövedelemadó, egészségbiztosítási-, nyugdíjjárulék, és munkavállalói járulék összegét. NOMINÁLBÉR: a pénzben kifejezett bér, függetlenül annak vásárlóértékétől. PRÉMIUM: az előre meghatározott feladatok teljesítése esetén a munkavállaló részére fizetett meghatározott összeg. Ide értendő a közalkalmazottak ilyen címen fizetett illetmény-kiegészítése és kereset-kiegészítése is. TÁVOLLÉTI DÍJ: ha a munkavállalónak távolléti díjat kell fizetni, részére a távollét idején (időszakában) érvényes személyi alapbére, rendszeres bérpótléka(i), valamint a munkaidő-beosztástól eltérő, illetve a munkaidőkereten felül elrendelt rendkívüli munkavégzés miatt kiegészítő pótlék együttes összegének a távollét idejére számított időarányos átlaga jár. (Mt. 151/A. )

7 7 II. Munkabér A Munka Törvénykönyve szerint a munkavállalónak a munkaviszonya alapján a munkáltatótól munkabér jár, az ettől eltérő megállapodás érvénytelen! A munkaviszony szempontjából alapvető, hogy a munkáltató köteles a munkavállalót a munkaszerződés, munkaviszonyra vonatkozó szabályok, illetve egyéb jogszabályok szerint foglalkoztatni, a munkavállaló pedig köteles az előírt helyen és időben, munkára képes állapotban megjelenni és a munkaidejét munkában tölteni, illetőleg ez alatt munkavégzés céljából a munkáltató rendelkezésére állni (Mt ) 1. A munkabér szerepe A munkabérnek fontos szerepe van a munkaviszonyban mind a munkáltató, mind a munkavállaló szempontjából, mivel a munkaviszony elsődleges ismérve a munkaszerződés egyik kötelező tartalmi eleme a bér (személyi alapbér) akár írásban, akár szóban jött létre a megállapodás a munkáltató legfontosabb kötelezettsége a munkabér megfizetése a munkavégzés ellenértéke. Mindezekből következően a munkabér jogalapja a munkaviszony. 2. A munkabér fogalma A munkabér fogalmát a Munka Törvénykönyve nem határozza meg pontosan. A szak- irodalom a törvény ráutaló tartalmára hivatkozik, vagyis mun- kabéren minden, az Mt. VII. fejezet Munka díjazása címszó alatt megjelenített, a munkavállalók számára juttatható kifizetést érteni kell. A munkabér a munkavállalók jövedelmének egyik talán legjelentősebb, de nem az egyetlen eleme. A munkabér az az összeg, amit a munkavállaló a munkáltatótól munkavégzése ellenértékeként kap.

1.")

8 8 Az Európai Közösség Alapító Szerződése (Róma, március 25.) cikkelyében foglaltak szerint bérezésen értendő minden olyan szokásos alap- és minimálbér, illetve fizetés; valamint minden olyan egyéb juttatás, amelyet a munkaadó a munkavállalónak ez utóbbi alkalmazása miatt közvetlenül, vagy közvetetten pénzben, vagy természetben kifizet. A munkavállalót megillető munkabér időbérként, vagy teljesítménybérként, illetve a kettő összekapcsolásával állapítható meg, azonban a személyi alapbért mindig időbérben kell meghatározni. (Mt (1) bekezdés) A munkavállalót megillető munkabér mértéke eltérő megállapodás hiányában a munkaszerződésben megállapított személyi alapbérrel azonos. 3. Mi tartozik a munkabér kategóriába? Ha ma megkérdezünk egy munkavállalót, hogy mennyi a bére, nyilván azt az összeget válaszolja, ami havonta a fizetési borítékba (illetve már jó pár éve a bankszámlájára) kerül. A Munka Törvénykönyve és a Római Szerződés hivatkozott pontja szerint is azonban ennél többről van szó. Egyénenként lehet meghatározni a munkabér összetételét, mert bár a munkáltató kifizetéseket tesz a munkavállalójának, azonban annak nem minden eleme tartozik a munkabér kategóriába. A bírói gyakorlat szerint nem a juttatás elnevezésének, hanem a tényleges tartalmának van jelentősége, ebből kifolyólag munkabérnek minősíti pl. a prémiumot, jutalmat is. Nem minősül viszont munkabérnek a végkielégítés, a kártérítés vagy a költségtérítés sem, mivel ezek a kifizetések megegyeznek abból a szempontból, hogy a munkáltató azokat nem a munkavállaló munkavégzésére tekintettel javadalmazásként, hanem valamely egyéb körülmény miatt fizeti meg. Például azért, mert a munkavállaló munkaviszonya megszűnik, vagy kár érte, illetve valamilyen a munkavégzéshez kapcsolódó indokolt és igazolt költsége merült fel. 3 a Római Szerződés

9 A Központi Statisztikai Hivatal (KSH) által kiadott Munkaügy-statisztikai fogalmak jegyzéke 4 két kategóriát határoz meg, ezek: a munkajövedelem és a kereset Munkajövedelem A munkajövedelem a munkavégzéshez kapcsolódóan fizetett, vagy természetben nyújtott javadalmazások összessége, mely közvetlenül a munkavégzés ellentételezését jelenti. Két csoportja: a) a kereset b) és az egyéb munkajövedelem (pl. jubileumi jutalom, lakhatási költségtérítés, étkezési térítés, utazási költségtérítés stb.) 3.3. Kereset A kereset a munkavégzésre irányuló jogviszony alapján a munkavállaló részére pénzben, vagy természetben fizetett díjazás (munkabér, munkadíj, illetmény). Elemei: az alapbér, illetve törzsbér a bérpótlék a kiegészítő fizetés a prémium a jutalom a 13. illetve további havi fizetés. 9 Keresetnek tekintendő a gazdasági társaság tagja részére a személyes közreműködés ellenértékeként történő kifizetés is. A kereset fogalomkörébe tartozó kifizetések a vállalkozásoknál a bérköltségbe tartoznak, míg a költségvetési intézmények esetében a számviteli elszámolásokban a személyi juttatások között szerepelnek. 4 amely a 9006/2003. (SK 7.) KSH közlemény Melléklete

.")

10 10 4. Mit is jelent a pénzben, vagy természetben fizetett munkabér közötti különbség? Fizetésen, munkabéren elsődlegesen pénzbeli kifizetéseket értünk, hiszen ez az általános és a munkavállalók által legismertebb és legelfogadottabb ellentételezési mód. Munkaviszonyra vonatkozó szabály (vagyis jogsza- bály, vagy kollektív szerződés) alapján lehetőség van azonban természetbeni munkabér juttatására is. A természetbeni munkabér olyan árucikk vagy szolgáltatás, amely a munkavállaló és családtagjai szükségleteinek kielégítéséhez járul hozzá. (Természetbeni juttatás lehet a munkavállalók számára pl. helyi, illetve távolsági utazási bérlet, természetben nyújtott étkeztetés, hivatali gépjármű magáncélú használata, munkáltató által adott színházjegy, bérlet.) A jogalkotó korlátozza és maximalizálja a természetben fizetett munkabér mértékét, hiszen a természetbeni munkabér a pénzben meghatározott munkabér 20 százalékát nem haladhatja meg. Kikötés még, hogy nem adható természetbeni munkabérként szeszes ital, vagy más az egészségre káros élvezeti cikk. (Mt ). A kétféle díjazás között lényeges különbség, hogy míg a pénzbeli ellátásban részesülők a díjazás összegét szabadon felhasználhatják, addig a természetbeni díjazás nem ad lehetőséget a szabad felhasználásra. A természetbeni díjazás kizárólag az adományozó szándékának megfelelően használható fel. A természetbeni díjazás előnye ugyanakkor, hogy költségkímélő díjazás, mivel a természetbeni juttatások után kevesebb a megfizetendő adó összege A személyi jövedelemadóról szóló törvény szerint természetbeni juttatásnak minősül a munkáltató által valamennyi munkavállaló részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen biztosított termék vagy szolgáltatás révén juttatott adóköteles bevétel, feltéve, hogy a termék megszerzése, illetve a szolgáltatás igénybevétele minden munkavállaló számára ténylegesen is elérhető.

11 Ez a rendelkezés a személyi jövedelemadóról szóló évi CXVII. törvény alapján 5 nem elegendő, ha a munkáltató a terméket vagy a szolgáltatást minden munkavállalója részére azonos feltételekkel és módon biztosítja, hanem teljesülnie kell azon feltételnek is, hogy a termék, illetve a szolgáltatás azonos feltételek mellett ténylegesen is elérhető legyen. 6 Természetbeni juttatásnak számít továbbá a lábjegyzetben ismertetett személyek részére, azonos feltételekkel és módon, ingyenes vagy kedvezményes termék/szolgáltatás révén juttatott adóköteles bevétel, feltéve, hogy a juttatásra jogosultak körét a kollektív szerződés nem egyénileg, hanem a munkakör, a beosztás, a munkaviszonyban eltöltött idő, az életkor vagy más munkaköri feladattal kapcsolatos teljesítménytől nem függő közös ismérv alapján határozza meg. E rendelkezés alapján egyértelmű, hogy csakis a munkáltató és a szakszervezet(ek) által kötött kollektív szerződésben van lehetőség arra, hogy a munkáltató a munkavállalói csoportok között megkülönböztetést tegyen. Más, kollektív szerződésnek nem minősülő belső szabályzatokban meghatározott munkavállalói csoportok esetében a különböző munkavállalói csoportok számára eltérő feltételekkel biztosított ingyenes vagy kedvezményes termék/szolgáltatás nem minősül természetbeni juttatásnak (ez alól kivétel lehet például az üdülési csekk, a sportutalvány, amely a juttatás körülményeitől függetlenül természetbeni juttatás maradt). Mint ismeretes, a természetbeni juttatások nem adómentesek, az erre vonatkozó szabályokat a későbbiekben részletezzük Az utóbbi feltétel nem teljesülhet abban az esetben, ha a munkáltató az alapbér bizonyos mértékű százalékában határozza meg a biztosított termékek és szolgáltatások körét. Az alapbér ugyanis jellemzően eltérő nagyságú, ezért az alapbér meghatározott százaléka mellett az alacsonyabb alapbérrel rendelkező munkavállalók számára ténylegesen nem érhet el minden olyan termék és szolgáltatás, amely a magasabb alapbérrel rendelkező munkavállalók számára biztosított. 6 Az szja. tv. 69. (1) bekezdés d) pont szerint természetbeni juttatásban részesíthető a munkáltató valamennyi munkavállalója (kirendelt munkavállalók is!), sőt az elhunyt munkavállalók közeli hozzátartozója, a szakképző iskola tanulója, a kötelező szakmai gyakorlatón lévő hallgató, nyugdíjban részesülő magánszemély (ha nyugdíjazását megelőzően a munkáltató vagy annak jogelődje munkavállalója volt)

12 12 5. Munkabér fizetési kötelezettség esetei A Munka Törvénykönyve alapján a munkavállaló munkabérhez való joga, illetve a munkáltató munkabér fizetési kötelezettsége feltétlen, vagyis megkérdőjelezhetetlen. Munkabér fizetési kötelezettség áll fenn az alábbi esetekben: a tényleges munkavégzést követően (a munkaszerződés érvénytelensége esetén is) munkavégzés nélkül is (meghatározott esetekben) rendelkezésre állásért a munkáltató foglalkoztatási kötelezettsége alapján (pl. állásidő) gondoskodási kötelezettség alapján (pl. közérdek, méltányolható magánérdek, szociális szempontok szerint, szabadság idejére, munkaszüneti napra, különféle munkaidő kedvezmények idejére, az Mt ában felsorolt munkavégzési kötelezettség mentesítésének idejére, mint pl. állampolgári kötelezettségének teljesítése idejére, keresőképtelen betegsége idejére, közeli hozzátartozójának halála esetére, véradás miatt stb.) jogszabály, kollektív szerződés, munkaszerződés, vagy a munkáltató döntése alapján. 6. Egyenlő munkáért egyenlő bért Az egyenlő, illetve egyenlő értékűként elismert munka díjazásának meghatározása során az egyenlő bánásmód követelményét meg kell tartani. Mint ismeretes, az egyenlő bánásmód követelményeit az egyenlő bánásmódról és az esélyegyenlőség előmozdításáról szóló évi CXXV. Törvény (Ebktv.) határozza meg. A törvény maga az egyenlő bérezés szabályait beillesztette a Munka Törvénykönyvébe, ám az egyenlő értékű munka megha- tározására vonatkozóan a törvény szerint az Egyenlő Bánásmód Hatóság mellett létrehozott Tanácsadó Testület már kétszer is nekifutott egy, a jogértelmezést és jogalkalmazást segítő állásfoglalásnak. A Testület 384/2/2008.TT.sz. állásfoglalásában a következőket rögzíti: Az egyenlő értékű munkáért egyenlő bér elvével kapcsolatos jogvitákban a Munka Törvénykönyve (Mt.) rendelkezéseit az egyenlő

gondoskodási kötelezettség alapján (pl.")

13 bánásmódról és az esélyegyenlőség előmozdításáról szóló évi CXXV. törvény (Ebktv.) rendelkezéseivel összhangban kell alkalmazni. Akkor is megállapítható két munka egyenlő értéke, ha eltérő a munkakör, illetve a munkaköri leírás, de az Mt. 142/A. (2) bekezdésében felsorolt szempontok alapján egyenlő értékűnek tekinthetők. Az összehasonlításra csak az azonos munkáltatóval munkaviszonyban álló munkavállalók között kerülhet sor, kivéve, ha az egyenlő értékű munkát végző munkavállalók közötti bérkülönbség egyetlen forrásból jogszabályi rendelkezésből, vagy kollektív szerződésből ered. Munkabérnek minősül minden, a munkavállaló részére a munkaviszonya alapján közvetlenül, vagy közvetve nyújtott pénzbeli és természetbeni (szociális) juttatás. Bármely munkáltató, illetve utasításadásra jogosult személy mentesülhet a felelősség alól az Ebktv. 22. a) pontja 7 alapján, kivéve, ha a munkavállaló nemével, faji hovatartozásával, bőrszínével, nemzetiségével, nemzeti vagy etnikai kisebbséghez való tartozásával összefüggésben sérül az egyenlő bér elve. Nemek közti egyenlőség A Római Szerződés 119. cikkelyében foglaltak szerint minden tagállam az első szakasztól biztosítja, és a továbbiakban is fenntartja annak az elvnek az alkalma- zását, hogy a nők és a férfiak egyenlő munká- ért egyenlő bért kapjanak! 13 Annak eldöntése, hogy a két munka egyenlő, vagy egyenlő értékű-e, elég szubjektív dolognak tűnik, de bizonyos szempontokat figyelembe véve a kérdést megfelelően meg lehet válaszolni. 7 Ebktv. 22. (1) Nem jelenti az egyenlő bánásmód követelményének megsértését a) a munka jellege vagy természete alapján indokolt, az alkalmazásnál számba vehető minden lényeges és jogszerű feltételre alapított arányos megkülönböztetés

14 14 Ezek a szempontok kiemelten az alábbiak: az elvégzett munka minősége, mennyisége a munka elvégzéséhez szükséges szakképzettség megléte a munkavégzéshez kapcsolódó felelősség a munka ellátásához szükséges tapasztalat Természetesen a felsorolás nem teljes, a szempontok a munka jellegétől is függően bővülhetnek. Röviden azonban talán úgy fogalmazhatnánk meg mégis, hogy a munkabérek azonossága nemek szerinti megkülönböztetés nélkül annyit jelent, hogy az ugyanazon munkáért járó teljesítménybért ugyanazon mértékegység alapján kell megállapítani ugyanazért a munkáért járó időbér ugyanannyi. 7. A minimálbér garantált bérminimum 7.1. Minimálbér Személyi alapbérként, illetve teljesítménybérként a meghatározott feltételeknek megfelelően legalább a kötelező legkisebb munkabér (minimálbér) jár, ettől érvényesen eltérni nem lehet. (Mt (1) bekezdés) Kiemelt figyelmet kell fordítani a teljesítménybérként való kifizetésnél a fentiek betartására, hiszen a törvény kihangsúlyozza, hogy a teljes munkaidőben foglalkoztatott munkavállalóra irányadó teljesítménybér-tényezőket úgy kell megállapítani, hogy a teljesítménykövetelmény százszázalékos teljesítése és a teljes munkaidő ledolgozása esetén a munkavállalónak járó munkabér legalább a kötelező legkisebb munkabér mértékét elérje, ettől érvényesen eltérni nem lehet Teljesítménykövetelmények kontra minimálbér A teljesítménykövetelmények megállapításáról 2006-tól pontosultak az Mt. szabályai, mely változtatással a jogalkotók a kötelező legkisebb munkabérre vonatkozó szabályok megkerülésének lehetőségét próbálták meg kizárni.

15 Korábban a munkáltatók egy része irreálisan magas teljesítménykövetelményt határozott meg, amelyet a munkavállalók nem voltak képesek teljesíteni, így - a hatályos szabályokat is figye- lembe véve - a minimálbérnél kisebb bért fizettek az érintett munkavállalók részére. A hatályos szabályok alapján a megállapítása sérti a tisztesség és az Mt. erre vonatkozó pontját, határoz meg, amelyet 15 teljesítménykövetelmény és jóhiszeműség alapelvét amennyiben olyan mértéket a hatálya alá tartozó munkavállalók legalább fele nem tud 100%-ra teljesíteni, és a tényleges átlagos teljesítményük is kevesebb 100%-nál. Ilyenkor a munkáltató köteles az azonos teljesítménykövetelmény hatálya alá tartozó valamennyi munkavállaló tárgyhavi teljesítményének azonos arányú kiigazítására oly módon, hogy átlagos teljesítményük a százszázalékos szintet elérje. Ha a munkavállalók átlagos teljesítménye 100%-nál kevesebb, akkor ezt kell 100%-nak tekinteni, ehhez kell a korrekciókat megtenni. Például: amennyiben a munkáltató által meghatározott teljesítménykövetelményt a munkavállalók átlagosan 80%-ra teljesítették, akkor ezt kell száz százaléknak tekinteni, és az egyéni teljesítményeket ehhez kell viszonyítani. Tehát: akinek a teljesítménye az eredeti követelmény szerint 60%-os volt, azt 75%-ra kell korrigálni, akinek 80%-os, azét 100%-ra, aki eredetileg100%-ot teljesített, annak a korrigált teljesítménye 125% lesz. A teljesítménykövetelményekről, azok teljesítéséről és kiigazításáról a munkáltató köteles munkavállalónként személyre szóló havi nyilvántartást vezetni A minimálbér megállapítása A minimálbér megállapításánál figyelembe kell venni: a munkavállalók szükségleteit, mérlegelve a munkabérek országos szintjét az életfenntartási költségeket a társadalombiztosítási juttatásokat

16 16 egyes társadalmi csoportok viszonylagos életszínvonalát a gazdasági körülményeket, ideértve a gazdasági fejlődés követelményeit, a termelékenységi szinteket és a foglalkoztatottság növelésének kívánatos voltát Garantált bérminimum július 1-jétől bevezetésre került a garantált bérminimum, mely egy új lehetőség a munkavállalóknak a kedvezőbb bérek eléréséhez, a munkáltatóknak pedig a bérek finomításához. A Munka Törvényköny- vébe bekerült szabályozás alapján a Kormány az Országos Érdekegyeztető Tanáccsal egyetértésben dönt a kötelező legkisebb munkabér és a munkavállaló által betöltött munkakörhöz szükséges iskolai végzettség, szakképesítés szintjétől függő garantált bérminimum mértékéről, továbbá a munkaügyi ellenőrzésre vonatkozó, kormányrendeletben történő szabályozásról. A két fogalom minimálbér és garantált bérminimum közötti eltérésre figyelni kell, hiszen a korábban bevezetett és alkalmazott legkisebb munkabér, vagyis a minimálbér képezi továbbra is alapját bizonyos járulékok számításának, ezért sem keverendő össze a garantált bérminimum fogalmával és mértékével. A munkáltatói érdekképviselet és a szakszervezet között kötött kollektív szerződésben lehetőség van a garantált bérminimum mértékétől való eltérésre, ám még ezen megállapodás eredményeként sem lehet kevesebb a garantált bérminimum mértéke a kötelező legkisebb munkabértől, vagyis a mindenkori minimálbértől. Ez utóbbi szabályozás ágazatonkénti alkut tesz lehetővé, hiszen léteznek olyan területek, ahol egy erőteljesebb minimálbér-emelés átrendezné a munkaerőpiacot és nagymértékű létszámleépítésekhez vezetne.

17 17 Érintett időszak Kötelező legkisebb munkabér minimálbér MINIMÁLBÉR ÉS GARANTÁLT BÉRMINIMUM Legalább középfokú végzettséget és/vagy szakképzettséget igénylő munkakört betöltők garantált bérminimuma 0-2 év gyakorlat 2 éves gyakorlattal Felsőfokúak ajánlott bérminimuma ajánlott ajánlott jan ,6% ,3% ,7% jun.30. (1,05) 8 (1,4) (1,1) 153,5% júl ,6% ,3% ,7% ,5% dec jan.1- dec jan.1- dec jan.1- jun júl.1.- dec jan. 1 től ,8% ,3% (1,1) (1,2) 109,7% 114,8% (1,15) (1,25) 109,6% (1,5) 114,5% (1,6) 112,3% 112,3% ,6% ,1% ,0% ,0% ,0% ,0% ,0% ,0% ,8% ,02% Az Országos Érdekegyeztető Tanács keretein belül zajló minimálbérről folytatott tárgyalásokon mindig nagy vita alakul ki, mert a szakszervezeti oldal a minimálbér és a garantált bérminimum emelését szeretné elérni, ugyanakkor a munkáltatói oldal annak visszaszorítására törekszik. Fontos a megállapodás, hiszen ez segít azoknak a munkavállalóknak, ahol nem rendelkezik a szakszervezet munkahelyi képviselettel, illetve ha működik is a munkahelyen szakszervezet, de kevés taggal rendelkezik ahhoz, hogy érdekérvényesítő képessége révén bérelemelést tudjon kiharcolni. 8 a garantált bérminimum mértéke a minimálbér és egy szorzószám (x) alkalmazásával került meghatározásra, ez szerepel a zárójelben

82.800 (1,2) 109,7% 114,8% 75.")

18 Minimálbér kontra nettó átlagbér A minimálbér mértéke előtérbe került Magyarország EU csatlakozása kapcsán is, ugyanis Magyarország nem ratifikálta az Európai Szociális Karta I. rész 4. cik- két, mely így szól: Minden dolgozónak joga van a tisztes javadalmazáshoz, amely elégséges önmaga és családja tisztes megélhetéséhez. A ratifikálás elmaradásának következtében nem kellett kötelezően felemelni a nettó minimálbért a nettó átlagbér 68%-ára. Ezt a mértéket azóta már mérsékelték az EU-ban 60%-ra, de Magyarország számára még ez sem teljesíthető a jelenlegi paraméterekkel. Nézzük, mit jelent mindez konkrét számokban kifejezve: 2009-ben a nettó minimálbér mértéke Ft, míg a KSH áital számított havi Ft átlagkereset nettó értéke Ft. A két nettó értéket összehasonlítva 9 láthatjuk, hogy 50% alatti nettó minimálbérről beszélhetünk a 60%-kal szemben. 9 Nettó minimálbér ( Ft) osztva nettó átlagkeresettel ( Ft)= 46,58 %

19 19 Átlagkereset és minimálbér változása Bruttó átlagkereset (Ft/hó) Minimálbér (Ft/hó) Minimálbér emelkedése az előző évhez viszonyítva (%) , , , , , , , , , , ,6 A táblázatból is jól látható, hogy ben jelentős minimálbéremelés történt. A pozitív hatások mellett megemlítésre méltó, hogy a munkahelyeken mindez bérfeszültséget okozott ( összetorlódtak a bérek) és a bértarifa rendszerek átalakítását is maga után vonta. 10 Megjegyzés: I VIII. havi átlagkereset (KSH)

20 (Ft/hó) 20 Bruttó átlagkereset és minimálbér emelkedés ütemének összehasonlítása A munkabér védelme A Munka Törvénykönyve rendelkezései Bruttó átlagkereset (Ft) Minimálbér (Ft) A Munka Törvénykönyve több pontja is tartalmaz a munkabér védelmére garanciákat. Egyrészt az Mt. nevesíti a munkabért azon adatok között, amelyekről már a munkaviszony létesítésekor kötelezően meg kell állapodni. Nyomatékosan felhívja a törvény továbbá a munkáltató figyelmét a bérfizetési kötelezettségére. Egy másik fejezetben korlátozza azon eseteket, amikor a munkáltató levonásokat eszközölhet a munkabérből, ezzel is védve a munkavállalót és biztosítva így számára a megélhetéshez elengedhetetlenül szükséges munkabért. Mindezeken túl a Munka Törvénykönyve legrészletesebben e témát külön címszó alatt is kifejti a Munkabér védelme című részében (Mt ) Ennek főbb megállapításait az alábbi csoportosításban felsorolásszerűen foglaljuk össze: 1. A munkabér kifizetésének formái a) a munkabért jogszabály eltérő rendelkezése hiányában magyar törvényes pénznemben kell megállapítani és kifizetni.

21 b) a munkabért utalvány, vagy más formában fizetni tilos! E rendelkezés nem zárja ki azt, hogy a munkáltató kollektív szerződés rendelkezése, vagy a munkavállaló megbízása alapján a munkabért vagy annak meghatározott részét a munkavállaló bankszámlájára átutalja. 21 c) Munkaviszonyra vonatkozó szabály természetbeni munkabért állapíthat meg olyan árucikkben vagy szolgáltatásban, amely a munkavállaló és családtagjai szükségleteinek kielégítéséhez járul hozzá. A természetbeni munkabér a pénzben meghatározott munkabér húsz százalékát nem haladhatja meg. Nem adható természetbeni munkabérként szeszes ital vagy más, az egészségre káros élvezeti cikk. 2. A munkabér kifizetésének ideje a) A munkavállaló részére járó munkabért, ha munkaviszonyra vonatkozó sza- bály, vagy a felek megállapodása eltérően nem rendelkezik, havonta utólag kell elszámolni és kifizetni. Ha a munkaviszony egy hónapnál rövi- debb ideig tart, a munkabért a munkaviszony végén kell elszámolni és kifizetni. b) Ha a munkavállaló részére járó munkabér, vagy annak része alapjául szolgáló eredmény csak egy hónapnál hosszabb idő múlva állapítható meg, azt ennek megfelelő időpontban kell kifizetni. Előleget azonban legalább havonta ilyen esetben is fizetni kell. Ha a munkaviszony a kifizetés előtt megszűnt, a munkabért a munkáltató köteles az esedékesség napján a munkavállaló által megadott címre elküldeni. Az elküldés költségei a munkáltatót terhelik. c) A munkabért ha munkaviszonyra vonatkozó szabály, vagy a felek megállapodása eltérően nem rendelkezik a tárgyhónapot követő hónap 10. napjáig kell kifizetni. Ha a bérfizetési nap pihenőnapra, vagy munkaszüneti napra esik, a munkabért legkésőbb a megelőző munkanapon kell kifizetni. d) A munkabért munkaidőben kell kifizetni, kivéve, ha munkaviszonyra vonatkozó szabály eltérően rendelkezik.

22 22 e) A munkáltató eltérő megállapodás hiányában legkésőbb a szabadság megkezdése előtti munkanapon köteles kifizetni a szabadság idejére eső bérfizetési napon esedékes, valamint az igénybe vett rendes szabadság idejére járó munkabért. f) A munkabér késedelmes kifizetése esetén a késedelem idejére a polgári jogi szabályokban meghatározott kamat jár. 3. A munkabér kifizetésének helye A munkabért a munkavállaló munkahelyén, illetve a munkáltató telephelyén kell kifizetni. Italboltban, vagy más szórakozóhelyen munkabér csak az ott dolgozóknak fizethető ki; ettől érvényesen eltérni nem lehet. 4. A munkabér átvétele személyesen felhatalmazás útján A munkabért a munkavállalónak kell kifizetni, kivéve, ha erre mást felhatalmaz, illetőleg bírósági, vagy más hatósági határozat ebben korlátozza. Ha a munkavállaló a bérfizetési napon jogos okból nem tartózkodik a munkahelyén, illetve a munkáltató telephelyén, akkor kérésére munkabérét a bérfizetés előtti utolsó ott töltött munkanapon kell kifizetni, vagy a munkáltató költségére a tartózkodási helyére kell megküldeni. 5. Levonások a munkabérből Általános szabályok a) A munkabérből való levonásnak csak jogszabály, végrehajtható határozat, vagy a munkavállaló hozzájárulása alapján van helye ettől érvényesen eltérni nem lehet. b) A munkáltató a munkavállaló részére történt előlegnyújtásból eredő követelését a munkabérből levonhatja. c) Egyebekben a munkabérből való levonásra a bírósági végrehajtási jogszabályok az irányadók.

23 d) A munkáltató a szakszervezeti tagdíj levonásáért, illetve a tagdíjnak a szakszervezet részére történő átutalásáért ellenértéket nem követelhet. e) A munkabér jogalap nélküli kifizetése esetén, azt a munkavállalótól 60 napon belül, írásbeli felszólítással lehet visszakövetelni. A jogalap nélkül kifizetett munkabért az általános elévülési időn belül (ez ebben az esetben 3 év) lehet visszakövetelni, ha a munkavállalónak a kifizetés alaptalanságát fel kellett ismernie, vagy azt maga idézte elő. f) Tilos az olyan bérlevonás, amely a munkáltató, annak képviselője, vagy közvetítő személy javára szolgál annak fejében, hogy a munkavállaló munkaviszonyt létesítsen, vagy azt megtartsa! g) A munkavállaló a munkabérére vonatkozó igényéről előre nem mondhat le! h) A munkáltató nem élhet beszámítással a levonásmentes munkabérköveteléssel szemben vagy egyébként, ha azt munkaviszonyra vonatkozó szabály tiltja. 23 A közvetlen kötelezés szabálya A munkabérből való levonás egyik speciális esete az ún. közvetlen kötelezés amely azt jelenti, hogy a Munka Törvénykönyve által meghatározott, és szűkre szabott esetben a munkáltató kártérítési illetve leltárhiány megtérítése iránti igényét eltérően az általános szabályoktól közvetlenül, a munkabérből történő levonással érvényesítheti. Az általános szabályok szerint a munkáltató a munkavállaló által okozott kár megtérítésére vonatkozó igényét bíróság előtt érvényesítheti. Ugyancsak ilyen módon érvényesítheti a munkáltató a leltárhiány megtérítése iránti igényét is (természetesen, ha a leltárhiány megállapítása és a munkavállalóra való terhelése a Munka Törvénykönyve szabályainak megfelelően történt). Ha a munkáltatónál van hatályos kollektív szerződés, és abban meghatározták azt az összeget, amely alatti kártérítés illetve leltárhiány összege a bérből való levonás szabályait betartva a munkavállaló béréből levonható.

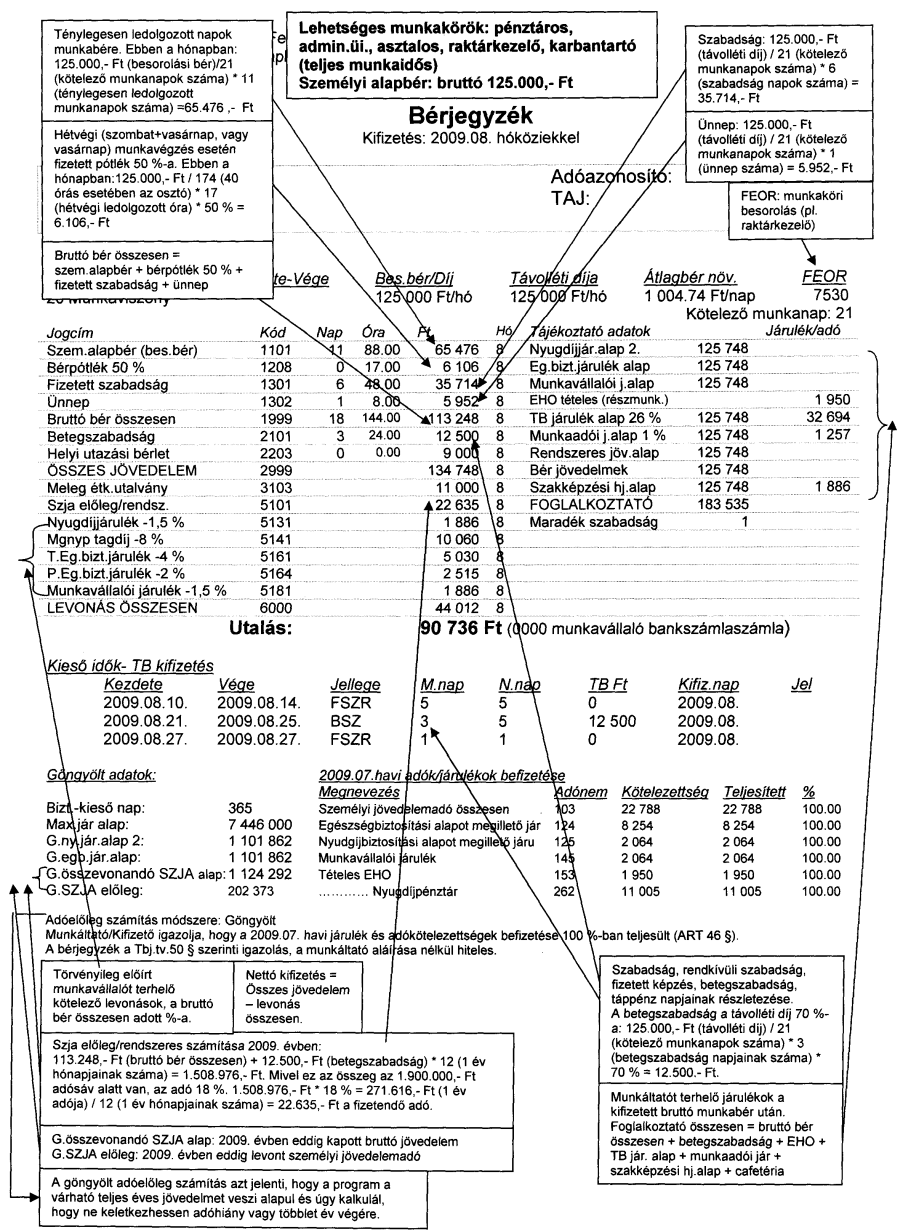

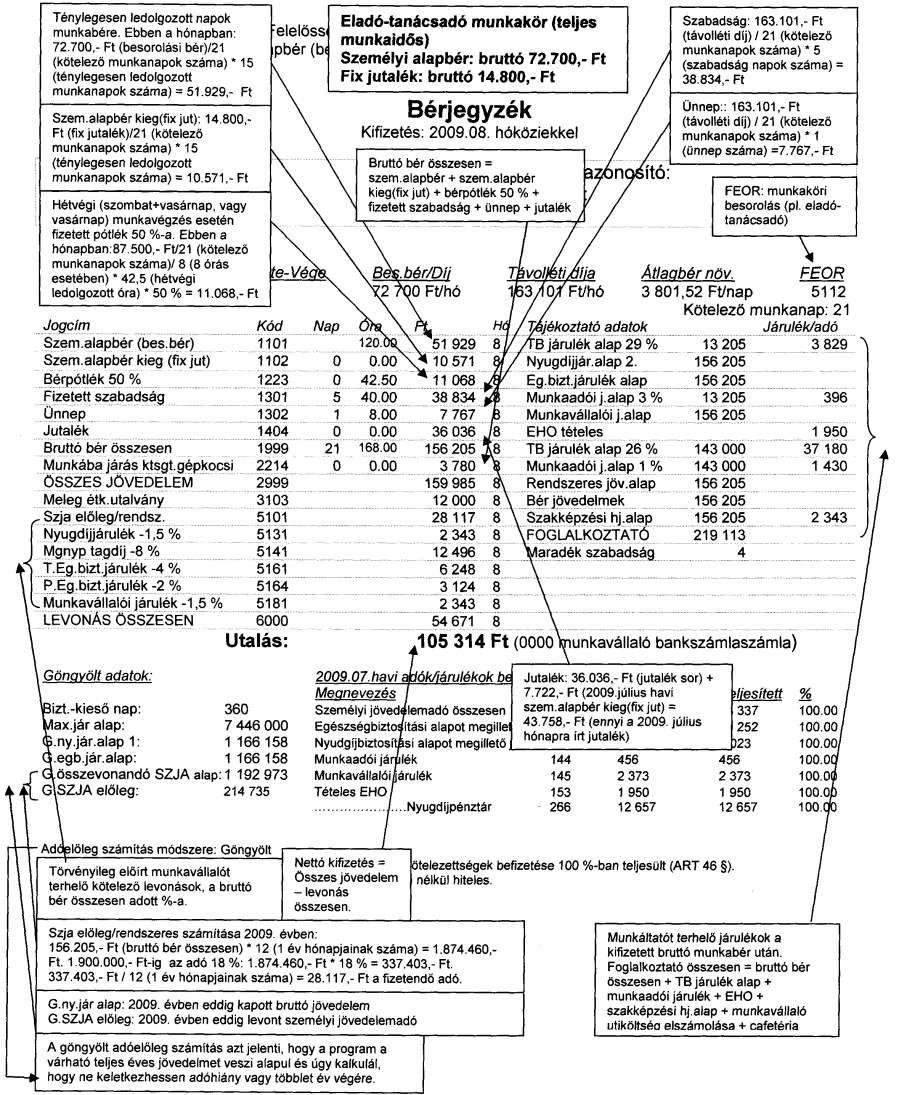

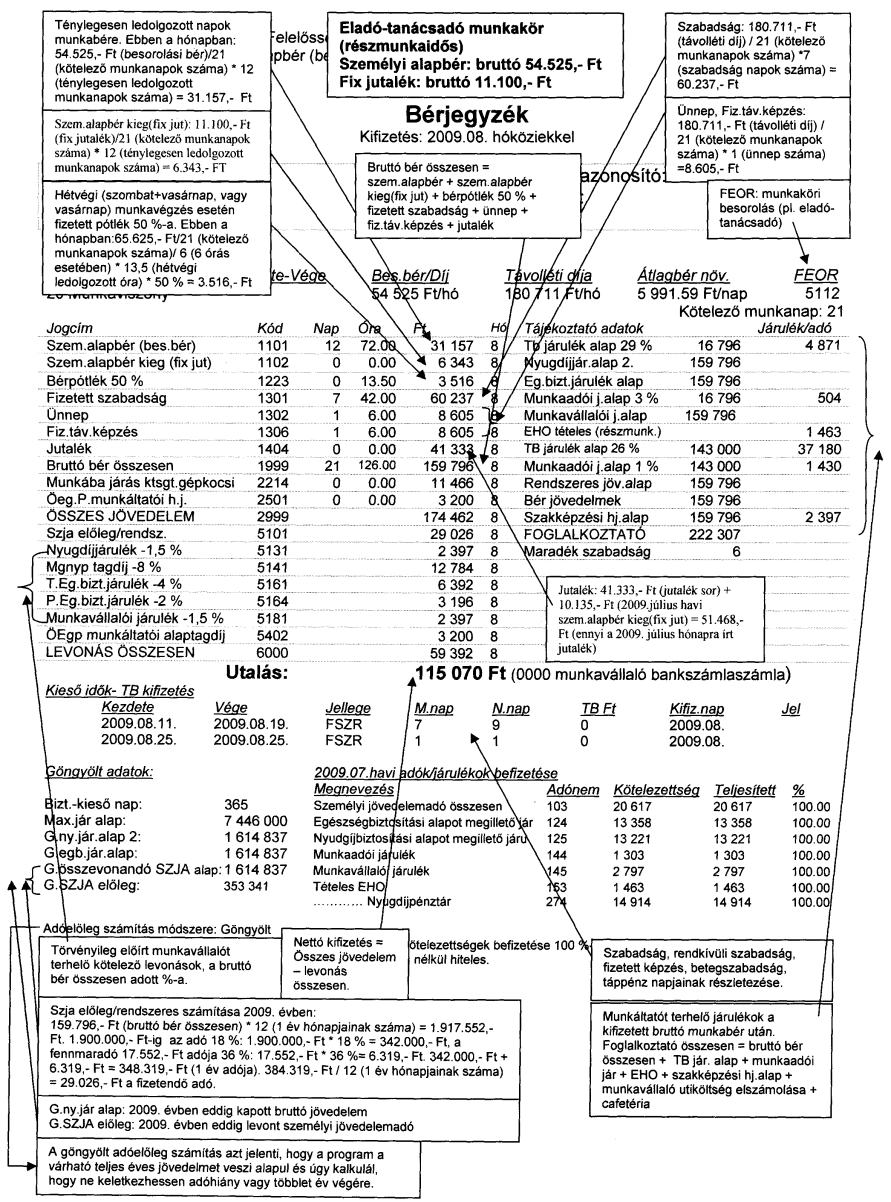

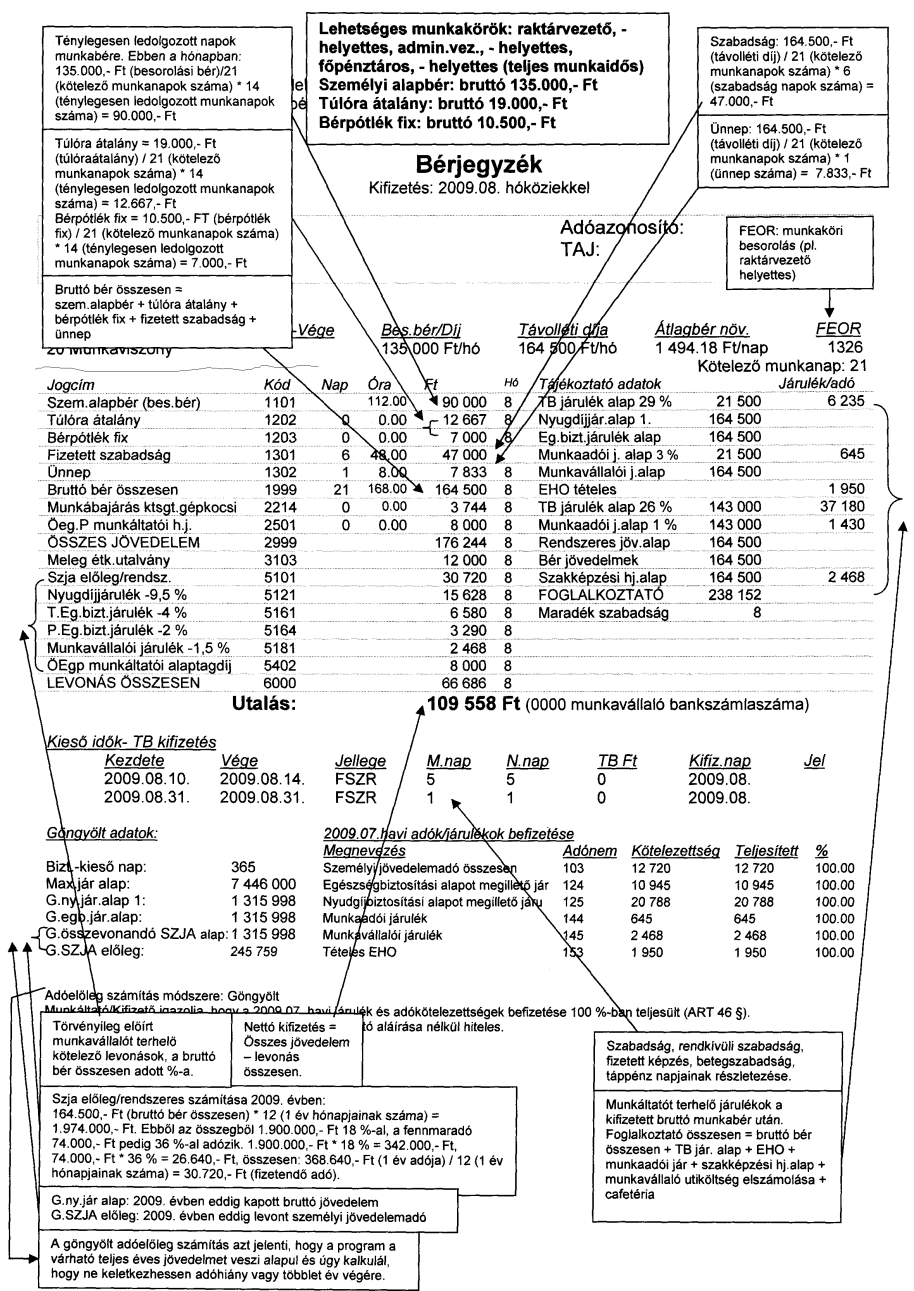

24 24 Ugyancsak a kollektív szerződésben kell meghatározni a kártérítés illetve leltárhiány-megtérítés kiszabására vonatkozó eljárási rendet is. E két feltételnek együttesen kell fennállnia ahhoz, hogy a munkáltató jogszerűen járjon el. A bírósági végrehajtás munkabérből való levonására vonatkozó szabályai A bírósági végrehajtás szabályait az évi LIII. törvény tartalmazza, ennek egyik önálló címe: Levonás a munkavállalói munkabérből. Az itt meghatározott szabályok szerint a munkaviszony alapján kapott munkabérből legfeljebb 33%-ot lehet levonni. A levonás a munkavállalói munkabérnek legfeljebb 50%-áig terjedhet az alábbi követelések fejében: tartásdíj az adóssal szemben fennálló munkavállalói munkabér követelés jogalap nélkül felvett munkavállalói munkabér és társadalombiztosítási ellátás. A fenti szabályok alkalmazása során a munkavállalói munkabérhez tartoznak a következő összegek is: a munkáltató által a munkavállaló részére a betegszabadságának idejére kifizetett összeg, a végkielégítés, a jutalom. Több letiltás esetén a levonás a munkavállalói munkabérnek legfeljebb 50%-áig terjedhet. 6. A munkabér kifizetésének formai követelményei a bérjegyzék tartalma a) A munkavállaló részére munkabéréről részletes írásbeli elszámolást kell adni. Az elszámolásnak olyannak kell lennie, hogy a munkavállaló a kiszámítás helyességét, valamint a

25 munkabérből való levonások jogcímét és összegét ellenőrizni tudja; ettől érvényesen eltérni nem lehet. 25 b) Az elsődleges elvárás tehát a bérjegyzékkel kapcsolatban, hogy a munkavállaló számára is áttekinthetően tartalmazza a munkavégzésével kapcsolatos adatokat, információkat. c) Elengedhetetlen adat a bérjegyzéken a beazonosításhoz szükséges személyes adatok feltüntetésén túl a személyi alapbér, a bruttó munkabér, a teljesítménybérezés esetén alkalmazott norma és az egyéni teljesítmény, a darabbér elszámolás; a különböző jogcímeken történő kifizetések; a ledolgozott napok-, órák mértéke, a szabadnapok, munkaszüneti napok, a szabadság, idejének megjelenítése; a bérpótlékok és egyéb járandóságok felsorolása. részletezni kell a levonásokat is, jogcímüket és összegüket, ilyenek lehetnek a jogszabályban meghatározott adók, járulékok (pl. nyugdíjjárulék, munkavállalói járulék), bírósági ítélet útján levonandó összegek, biztosítás, szakszervezeti tagdíj, munkabérelőleg meghatározott része stb. A munkabérrel kapcsolatban a fentiekben leírt pontok betartása és betartatása is igen fontos feladat és védelem is egyben a munkavállalóknak Bérgarancia törvény A Munka Törvénykönyve szabályozásain túl említést kell tennünk még egy speciális lehetőségről a munkavállalóknak járó munkabér kifizetésének védelmében. Azon munkavállalók számára, akik felszámolás alatt álló vállalkozások munkavállalói,

26 26 az évi LXVI. törvény a Bérgarancia Alapról további garanciális elemeket állapít meg. Ezen vállalkozások a munkavállalók szociális biztonságának elősegítése érdekében a kiegyenlíthetetlen bértartozások megelőlegezésére támogatást igényelhetnek, ezzel is a munkavállalók munkabérének védelmét elősegítve. Támogatás összege: a tárgyévet megelőző második év KSH által közzétett nemzetgazdasági havi bruttó átlagkeresetének ötszöröse érvényesíthető egy felszámolási eljárásban. Az elhúzódó felszámolási eljárásokban a felszámoló további két hónapnyi átlagkeresetnek megfelelő összeget igényelhet, ha az ötszörösre emelt támogatást már kimerítette, de további bértartozása áll fenn. A támogatás megállapítása kérelemre indul a közigazgatási eljárás szabályai szerint. Az eljárás a kérelem benyújtásától az I. fokú határozat jogerőre emelkedéséig tart. A támogatás iránti kérelem elbírálása a megyei (fővárosi) munkaügyi központ hatáskörébe tartozik. A támogatás megállapítása iránti kérelmet Magyarországon bejegyzett gazdálkodó szervezet esetén a gazdálkodó szervezet székhelye szerinti illetékes munkaügyi központhoz külföldi vállalkozás magyarországi fióktelepe esetén a fióktelep helye szerint illetékes munkaügyi központhoz egyéb esetekben a Fővárosi Munkaügyi Központhoz kell benyújtani A támogatás megállapításának rendje a következő: a felszámoló a bérfizetési kötelezettségét a bérfizetési napon nem tudja teljesíteni, haladéktalanul kérelmet nyújt be az illetékes munkaügyi központhoz a munkaügyi központ a támogatásról a kérelem benyújtását követő 8 napon belül határozattal dönt a támogatás megállapítása esetén a munkaügyi központ a kérelem átvételétől számított 15 napon belül intézkedik a támogatás átutalásáról

27 Az eljárás megindításával kapcsolatban megjegyzendő, hogy a támogatási kérelem benyújtása a fizetésképtelenség esetén kötelező és nem a felszámoló akaratától függ. A kérelmet elbíráló munkaügyi központ a kérelem benyújtásától kezdve pozitív döntése esetén az említett 15 napon belül intézkedik a támogatás a Munkaerőpiaci Alap Bérgarancia Alapból történő átutalásáról. A munkaügyi központ köteles a támogatást megállapítani, ha a felszámolás alatt álló gazdálkodási szervezet által benyújtott kérelem a törvényben foglalt feltételeknek megfelel. A törvény meghatározott valamennyi feltétel együttes fennállása esetén a támogatás megállapításáról kell rendelkezni, azaz a kérelemnek helyt adó, vagy részben helyt adó döntést kell hozni. Részben helyt adó határozat akkor hozható, ha a felszámoló kérelme megfelel a jogszabályi feltételeknek, azonban a megjelölt bértartozásnak törvény alapján csak egy része támogatható. A kérelem elbírálásakor tehát mérlegelésnek helye nincs. Ha a törvényben meghatározott feltételek valamelyike nem állna fenn, a kérelem elutasításáról kell rendelkezni. A felmondási védelem alatt álló munkavállalóknak 11 a felszámolási eljárás befejezésekor esedékessé váló bérkövetelését amennyiben annak kifizetésére nincs elegendő fedezet a felszámoló köteles a munkavállaló külön igénybejelentése nélnélkül a záró vagyonmérleg elkészítését megelőzően a Munkaerőpiaci Alap bérgarancia alaprészéből igényelni, és a munkavállalónak kifizetni. Tehát a munkavállalónak igényel- nie sem kell a kifizetést, a felszámoló a jogszabály alapján köteles intézkedni ők az ún. passzív munkajogi állományban lévő munkavállalók: a gyeden/gyesen lévők, a hosszabb (egy évet meg nem haladó ideig) keresőképtelenek, fizetés nélküli szabadságon lévők

28 28 III. A munkaerőköltség A munkaerőköltség minden olyan a munkáltatót terhelő kötelezettséget felölel, ami a munkaerő foglalkoztatásával, igénybevételével kapcsolatban felmerül, a munkavállalót közvetlenül, vagy közvetetten érintő javadalmazások legtágabb köre. A KÖZPONTI STATISZTIKAI HIVATAL (KSH) útmutatója szerint a munkaerőköltség elemei: 1. Kompenzációs költségek 1.1. Munkajövedelem Kereset Egyéb munkajövedelem 1.2. Szociális költségek A munkáltató által kötelezően teljesített járulékok, hozzájárulások Kollektív szerződés, ágazati megállapodás, egyedi munkaszerződés szerint teljesített hozzájárulások, költségek 2. Szakoktatás, képzés, továbbképzés költsége 3. Egyéb munkaerőköltség 4. Adók, támogatások

29 29 1. Kompenzációs költségek 1.1. Munkajövedelem A kompenzációs költség magába foglalja a munkáltató által a munkavállaló részére, a munkavégzéshez kapcsolódóan pénzben, vagy természetben nyújtott juttatásokat, melyet összefoglalóan munkajövedelemnek nevezünk és az ezekhez kapcsolódó kötelező, valamint önként teljesített járulékokat, hozzájárulásokat Kereset: A munkajövedelem része a kereset, melynek összetevői alapbér, illetve törzsbér: Alapbér: ez a munkavállalónak a munkaszerződésben meghatározott személyi alapbére (órabér, hetibér, havibér, éves bér), melynek megállapítása az alkalmazott bérforma szerint történik, melyek az alábbiak: időbér: a munkabér nagysága a munkában eltöltött időtől és a dolgozói bérbesorolástól függ, teljesítménybér: a munkabér nagysága a teljesítménytől függ, alkalmazása ott javasolt, ahol a dolgozók teljesítményét meghatározhatóan mérni lehet. Törzsbér: előfordul, hogy a munkavállaló személyi alapbérével azonos, de az is lehetséges, hogy teljesítménytől függően annál több, vagy kevesebb is. Bérpótlékok: olyan bérelemek, amelyek a munkavégzés különleges feltételei, speciális képzettségek, munkaköri követelmények, illetve az általánostól eltérő munkaidő-beosztás ellentételezését kívánják biztosítani. Fajtái: műszakpótlék, rendkívüli munkavégzés pótléka (túlórapótlék), nyelvpótlék, készenléti díj, ügyeleti díj, helyettesítési pótlék, pénzkezelési pótlék stb. Megállapításának módja: legtöbbször az alapbér, illetve törzsbér százalékában határozzák meg, de a bérpótlék fix öszszegben is megállapítható. Kiegészítő fizetés: munkaviszonyra vonatkozó törvényi szabályozás, illetve a kollektív szerződés alapján a le nem dolgozott munkaidőre járó díjazás (jellemzően távolléti díj).

30 30 Ide tartozik kiemelten a fizetett ünnepnapokra, a szabadság idejére, valamint a tanulmányi munkaidő-kedvezményre fizetett munkadíj. Prémium: az előre megállapított feladatok teljesítéséért az alapbéren felül fizetett összeg. Jutalom: a munka utólagos értékelése alapján, az egyéni teljesítményekhez kötődően a munkavállaló részére kifizetett összeg. 13., vagy további havi fizetés: jogszabályban, kollektív szerződésben, illetve a munkaszerződés által kötelezően előírt díjazás Egyéb munkajövedelem: A munkajövedelem kereset melletti másik eleme az ún. egyéb munkajövedelem, melynek két nagyobb csoportja van: a munkavállaló részére jogszabályban kötelezően meghatározott, valamint a munkáltató által önként nyújtott juttatások. Ilyenek elsődlegesen pl.: étkezési térítés üdülési hozzájárulás a munkába járással kapcsolatos költségtérítések lakhatási költségtérítés a vissza nem térítendő lakásépítési támogatás és a kedvezményes kamatozású lakásépítési kölcsön után a munkáltató által átvállalt kezelési költség összege, valamint a kedvezményes kamat közti különbözet összege cégautóval kapcsolatos költségek törzsgárda, illetve jubileumi jutalom tárgyjutalmak pénzben kifejezett értéke stb.

31 Szociális költségek A szociális költségek két részből állhatnak, ezek az alábbiak: Járulékok, illetve hozzájárulások összessége, melyek a munkáltató teljesítési kötelezettsége alá tartoznak, ide nem sorolva a szakmunkástanulók járulékait. Ezek elsődlegesen társadalombiztosítási járulék egészségügyi hozzájárulás táppénzből a munkáltatót terhelő hányad betegszabadság díjazása munkaadói járulék foglalkozás-egészségügyi kiadások, járulék munkahelyi baleset esetén a munkáltató által a munkavállalónak fizetett táppénz-kiegészítés öszszege rehabilitációs hozzájárulás megváltozott munkaképességű munkavállalók kereset-kiegészítése szakképzési hozzájárulás stb Kollektív szerződés, ágazati megállapodás, egyedi munkaszerződés szerint teljesített hozzájárulások, mint pl.: jóléti és kulturális költségek végkielégítés a munkavállaló részére kötött, de a munkáltató által fizetett baleset-, élet- és nyugdíjbiztosítás díja az önkéntes kölcsönös biztosítópénztárba v. önkéntes nyugdíjpénztárba befizetett összegek, és a munkáltató által átvállalt tagdíj az érdekképviseleti szervezetek számára nyújtott támogatás összege munkáltatói hozzájárulás a korengedményes nyugdíj igénybevételéhez a kötelező mértéket meghaladó táppénzkiegészítés a megváltozott munkaképességű munkavállalók kereset-kiegészítése stb.

32 32 2. Szakoktatás, a képzés, továbbképzés költsége Ezek közé a költségek közé sorolhatók a törvény alapján visszatérített összegekkel csökkentett szakképzési hozzájárulás a képzés, továbbképzés költségei a nyelvtanulásra fordított díjak a tanulmányi ösztöndíjak, ideértve a nappali tagozatos hallgató számára tanulmányi szerződés alapján fizetett ösztöndíjat is stb. 3. Egyéb munkaerőköltség Egyéb munkaerőköltségbe tartoznak pl. a munkaerő-toborzáshoz kapcsolódó költségek állással kapcsolatos hirdetés fejvadász cégek költségei, alkalmassági vizsgálat díja. Ide tartozik továbbá minden olyan munkavállalókkal kapcsolatos egyéb költség, ami máshová nem sorolható. 4. Adók és támogatások Ebbe a csoportba tartozik a munkadíjnak az a hányada, melyet támogatott foglalkoztatás címen a munkáltató visszaigényelhet. Ilyenek pl. az átmeneti részmunkaidős foglalkoztatásban érintett dolgozók kereset kiegészítése a polgári szolgálatot teljesítők után kapott támogatás a tartós munkanélkülit foglalkoztató részére a fizetendő munkadíjhoz adott támogatás.

33 33 IV. Bérformák, bérrendszerek, kompenzációs rendszer Az emberi erőforrás menedzsment egyik szakterülete az ösztönzésmenedzsment, amelynek célja olyan rövid-, közép-, és hosszú távú eljárások kidolgozása, mellyel a munkáltatók elősegítik a vállalkozások céljainak megvalósítását, az ehhez szükséges munkavállalók kiválasztását, alkalmazását és megtartását természetesen a hatékonyság növelésének előtérbe helyezésével. Az ehhez szükséges oly fontos tényezők mellett, mint a karriertervezés, munkakör gazdagítás, természetesen első helyen szerepel a munkavállalókat leginkább motiváló tényező a javadalmazás, vagyis tágabb értelemben a kompenzációs rendszer. A megfelelő kompenzációs rendszer igen fontos szerepet tölt be, hiszen biztosíthatja a munkaerő vonzását, annak megtartását, a munkavállalók teljesítményének állandó növelését. Nézzük meg elsődlegesen milyen bérformákkal és bérrendszerekkel differenciálhatunk az egyes munkaterületek között és a munkaterületeken belül egyaránt. 1. Bérformák csoportosítása 1.1. Időbér alap- A teljesítményt a munkavégzés időtartamával mérik. Az Mt. ján a személyi alapbér mindig időbérben kerül meghatározásra. Előnye többek között, hogy a munkavállaló számára is könnyen kiszámítható, alkalmazása egyszerű. Elsődlegesen ott alkalmazható, ahol a munka jellege alapján nem határozható meg semmilyen teljesítmény követelmény (pl. adminisztrációs területen).

34 34 Teljesítményhez kötött időbér: Az idő- és teljesítménybér ötvözete. A munkáltató bizonyos teljesítményt vár el a munkavállalótól, ha teljesíti, akkor fix összegű időbért kap kézhez. Alapja olyan munkaszerződés, mely bizonyos teljesítmény küszöbértékhez köti a munkaidőért járó jövedelem kifizetést. Munkakör értékelési rendszer alkalmazása időbér esetén elkerülhetetlen, hiszen ez alapján lehet meghatározni, hogy egy adott munkakörben lévő munkavállaló mennyi - időbérben meghatározott - bérben részesül Teljesítménybér Valamilyen előre meghatározott mennyiségi minőségi, gazdasági követelmény teljesítésétől függ a bér mértéke. A teljesítménybér általában a fizikai munkakörökben alkalmazott bértípus, amely a dolgozók bérét a munkakörében megállapított norma és a közvetlenül mért teljesítmény alapján határozza meg. A teljesítményhez kapcsolódó ösztönzés viszont a javadalmazást az egyéni, csoport, vagy vállalati teljesítményszinthez köti. A teljesítménybérezés célja: motiválja a munkavállalókat segítse elő teljesítményorientált alkalmazottak megszerzését és egyidejűleg a megtartását differenciáljon teljesítmény alapján vegye figyelembe a vállalkozás és a munkavállalók közép- és hosszú távú elképzeléseit egyaránt Egyéni teljesítménybér Darabbér: A legjellemzőbb és legegyszerűbb egyéni teljesítménybér forma, mert közvetlenül ösztönző hatása van a munmunkavállalókra.

35 Alapvető követelményei: folyamatos munkavégzés külső és belső feltételeinek biztosítása a normák (normaidő) pontos, azonos feltételű kialakítása a teljesítmény megfelelő ellenőrzése és mérése a munka pontos és megfelelő bértételének megállapítása. A követelmények közül kiemelném a norma- idő meghatározását, ami a végzendő munkához normális feltételek között szükséges munkaidőt jelenti. A normaidő meghatározásánál ügyelni kell az előkészületre, pihenésre fordított időmennyiségre, illetve nehéz vagy rendkívüli munkakörülmények esetén az esetleg szükséges többletidőre is. Fajtái: 35 egyenes darabbér: a bér lineárisan követi a teljesítményt degresszív darabbér: egy meghatározott, általában a norma szerinti teljesítményszint felett az egységnyi többletteljesítmény bére egynél kisebb módon változik progresszív: egy adott szint felett az egységnyi többletteljesítmény darabbérét egynél nagyobb egységgel kell felszorozni Csoportos teljesítménybér Alkalmazása abban az esetben valósul meg, ha a teljesítmény a munkavállalóra, mint egyénre nézve nem határozható meg pontosan, a csoportra vonatkoztatva azonban igen. A sikeres alkalmazás feltétele, hogy valóban csoportteljesítmény valósuljon meg. Elsődleges előnye, hogy a csoport tagjai egymást erősíthetik a munkavégzés során, hátránya viszont, hogy az egyéni motiváció csökkenhet az alkalmazás során.

osztályokba, besorolási kategóriákba sorolják, ennek alapján határozzák meg az alapbérüket.")

36 Minősítő fizetési rendszerek vállalók zetők dif- azonban A teljesítmény ugyan értékelhető, de a munkaalapbére jelentősen függ a közvetlen veferenciálásától. Ez ösztönző erővel bír, szubjektív elemeket is tartalmaz Egyéni bónusz, illetve jutalékos rendszer A munkavállaló kap egy meghatározott személyi alapbért (órabért) és ezen felül további jutalékot fizetnek számára bizonyos teljesítmény eléréséért, vagy egy előre kitűzött feladat elvégzéséért. Előnye, hogy egyszerre jutalom és ösztönzés is, rugalmas és könnyen kezelhető. Hátránya, hogy sokszor nehéz az eredményt mérni, és abszolút előtérbe kerül az egyéni teljesítmény a csoport teljesítménnyel szemben. 2. Bérrendszerek 2.1. Besorolási és tarifarendszerek A munkaköröket (és végül is a munkavállalókat) osztályokba, besorolási kategóriákba sorolják, ennek alapján határozzák meg az alapbérüket. A rendszer komplexitását mutatja, hogy alkalmazásával egyszerre az időtől és teljesítménytől függően is történhet a kategóriába sorolás. A 6/1992. (VI.27.) MÜM rendelet a munkavállalók ágazatközi besorolási rendszeréről részletesen tartalmazza a vezetők, termelésirányítók, szellemi és fizikai foglalkozású alkalmazottak besorolási osztályait. Általánosságban megállapítható, hogy a besorolást valamilyen domináns tényező pl. szakképzettség, szakmai gyakorlati idő, munkakörülmények, felelősség stb. alapján alakították ki.

37 a bértarifarendszer lényege, hogy az egyes besorolásokhoz, a kialakított kategóriákhoz valamilyen szorzószám segítségével meghatározzák azok bértételét is. 37 Szakszervezet mint munkáltatói érdekképviseleti szervezet, illetve több munkáltató által kötött kollektív szerződésben az említett rende- letben szereplő besorolásoktól eltérő feltételeket és csoportokat is meghatározhatnak az adott terület sajátosságait figyelembe véve Szolgálati időn (szenioritáson) alapuló bérrendszer A besorolási rendszer minden egyes kategóriáját tovább bontjuk a szolgálati idő nagyságától függően. A munkavállaló alapbére annak függvényében növekszik, minél régebben van a vállalatnál. Előnye a kiszámítható fizetésbeli előremenetel, éppen ezért tárgyilagos, a dolgozók együttműködését nem zavarja, könnyű megalkotni, ellenőrizni és kommunikálni is. Hátránya, hogy csak az időtényezőt veszi alapul, az eltérő teljesítményeket nem. Nem ösztönzi a személyes kreativitást és az önképzést sem. Az egyéni karrierek szempontjából a rendszer nem ad előbbre jutási lehetőséget Teljesítményen alapuló ösztönző bérrendszer A teljesítményen alapuló bérrendszer nem teljesítménybérezés. A teljesítménybérezés leginkább fizikai munkakörökre jellemző, ahol a munkakörhöz köthető norma alapján a mért teljesítmény függvényében határozzák meg a fizetést. Ezzel szemben a teljesítmény szerinti ösztönző bérezés azon az elképzelésen alapul, hogy a munkabér motiválja a munkavállalókat, és ha a teljesítményük valamilyen formában kihat a bérükre, nagyobb erőbedobással és eredményesebben fognak dolgozni. A jól kialakított rendszer motiváló hatású, és a fizetséget az egyén, mint munkavállaló, a csoport, vagy a vállalat egészének teljesítményszintjéhez köti.

38 38 A teljesítmény szerinti ösztönző bérezés célja, hogy nagyobb teljesítményre serkentse a munkavállalókat növelje az elkötelezettségüket ösztönző munkahelyi környezetet alakítson ki differenciáljon a teljesítmények között a teljesítmények alapján a törekvő, bizonyítani akaró embereket vonzza a céghez megtartsa a legjobb szakembereket Egyéni teljesítményen alapuló ösztönző bér: egyéni bónusz Egyéni bónuszt az alapfizetésen felül szoktak adni bizonyos előre kitűzött célok, vagy feladatok megfelelő elvégzéséért, például egy projekt kielégítő lezárásáért, egy tender elkészítéséért, valamilyen jó teljesítményért. hatása van. Előnye, hogy rugalmas, könnyen kezelhető és meghatározott teljesítményhez kötött, a jól végzett munka jutalmát egyből odaadják, a jövőre nézve is ösztönző Hátránya, hogy csak az egyéni teljesítményt mérhető munkakörökben alkalmazható, és a bónusz nem ösztönöz hosszabb távon Csoportos teljesítményen alapuló ösztönző bér: csoportos bónusz A csoportos bónuszt általában egy csapat sikeres munkavégzéséhez kötik, például egy közös projekt részfeladatainak, vagy a projekt egészének lezárásához, vagy egy csoport számára kitűzött cél megvalósításához. Előnye, hogy ösztönzi a csapatmunkát, megkönnyíti a csoportcélok kitűzését olyan esetekben, amikor a siker a közösség erőfeszítésén múlik, igazságos jutalmazást tesz lehetővé olyan esetekben, amikor a teljesítmény nem egy ember, hanem egy közösség munkáján múlik.

39 Hátránya, hogy sikeresen csak ott lehet használni, ahol a csapattagok egyformán kiveszik a részüket a munkából, csökkenti az egyéni motivációt azzal, hogy az egyéni teljesítmény és a jutalom nincs közvetlen összefüggésben, előre meghatározott feladatok teljesítésénél alkalmazható, ronthatja a csapatszellemet: egyeseket arra késztethet, hogy büntessék a rosszabbul teljesítő társukat Kompetencia alapú bérrendszer A munkáltató a munkavégzéshez szükséges kompetenciák meglétéhez és fejlesztéséhez köti a munkavállalók bérét. Kompetencia alatt a készségek, képességek, tulajdonságok, tapasztalatok összessége értendő. Előnye, hogy azokban a munkakörökben is mérhetővé teszi a teljesítményeket, ahol azok eddig nem mennyiségileg, csak minőségileg voltak megítélhetők. A hangsúlyt a munkavállalók egyéni fejlődésére helyezi, azt preferálja és készteti. Hátránya, hogy a teljesítményeket minősítő kompetenciarendszer kialakítása időigényes, és maga a kompetencia mérése nehéz feladat. 3. A kompenzációs rendszer elemei A kompenzációs rendszernek anyagi jellegű és nem anyagi jellegű elemei vannak. Az előzőekben betekintést nyerhettünk a különböző bértípusokba és bérrendszerekbe, megismerhettük azok sajátosságait, előnyeit és hátrányait. A kompenzációs rendszer azonban nem csak ebből áll. A munkavállalók számára természetesen elsődlegesek az anyagi jellegű juttatások, ezen belül leginkább a munkabér, de az utóbbi időben ezek a kifizetések kiegészülnek egyéb anyagi és ún. nem anyagi jellegű juttatások alkalmazásával is.

40 40 A KOMPENZÁCIÓS RENDSZER ELEMEINEK CSOPORTOSÍTÁS 12 ANYAGI JELLEGŰ munkabér betegbiztosítás prémium nyugdíj- illetve balesetbiztosítás pótlékok szolgálati lakás, illetve gépkocsi jutalom munkába járási hozzájárulás társtulajdonosi rendszerek kedvezményes saját-termék vásárlás stb. kedvezményes üdültetés, illetve hozzájárulás szakmai szervezetek tagdíjbefizetése stb. DIREKT dicséret, elismerés kitüntetés előléptetés jutalom szabadság munkaidő kedvezmény stb. jogsegély szolgálat a munkahely biztonsága státusz kapcsolatok outplacement tanácsadás stb. NEM ANYAGI JELLEGŰ INDIREKT Az ábra felsorolása természetesen nem teljes, de jól mutatja a munkáltató lehetőségeit az ösztönzésre. Az utóbbi években divatossá vált az úgynevezett béren kívüli juttatások alkalmazása. Az elnevezés többféle, mert használják cafeteria rendszerként, vagy választható juttatási rendszerként is, azonban tartalmában mindegyik megegyezik: a munkáltató általában a kedvezőbb adózási feltételeket is figyelembe véve olyan rendszert ajánl a munkavállalóknak, amelyben bizonyos kompenzációs elemek közül a munkavállalók a saját igényüknek megfelelően választhatnak egy adott összeg erejéig. Magyarországon a leginkább elterjedt cafeteria rendszerbeli elemek az étkezési hozzájárulás (hideg- és meleg étkezés egyaránt), közlekedési költségtérítés, az üdülési csekk, ruhapénz, iskolakezdési támogatás, kedvezményes Internet használat, a pénzbeli jutalom stb. 12 Forrás: SZIE HEM Jegyzet

41 2010. január 1 jétől jelentősen átalakult a cafeteria rendszer, ugyanis a korábban adómentes béren kívüli juttatások száma csökkent, a többi tétel pedig vagy kedvezményes adózású vagy adóköteles béren kívüli juttatásnak, jórészt természetbeni juttatásnak minősül a személyi jövedelemadó törvény módosítása következtében Adómentes természetbeni juttatások Az adómentes béren kívüli juttatásokat nem terheli adó vagy járulék. Ebbe a csoportba tartoznak: otthoni internet használat támogatása kockázati életbiztosítás díja temetési segély munkáltató által adott munkaruházat Az otthoni internetes előfizetés támogatása keretében a munkáltató a munkavállaló vagy a vele egy háztartásban élő házastárs nevére szóló előfizetés díját, valamint az internet használathoz kapcsolódó egyéb tételeket (számítógépek, szoftverek,) lehet támogatásként elszámolni. A támogatásnak nincs korlátja, bármely összeg kifizethető ezen a címen, sőt akkor is elszámolható a támogatás adómentesen, ha ahhoz a munkavállaló is részben hozzájárul. A kockázati életbiztosítás díja szintén felső adómentességi korlát nélkül megtéríthető. Sőt, az adójogszabályok abból a szempontból sem tesznek különbséget, hogy a biztosítás egyéni vagy csoportos kockázati életbiztosítás. Feltétele az adómentességnek azonban, hogy a biztosítási szerződésben a díjfizető (azaz a szerződő fél) a munkáltató legyen, biztosítottként a munkavállaló legyen megjelölve, és hogy a biztosítási esemény bekövetkeztésekor kedvezményezettként a munkavállaló által megadott magánszemély(ek) legyen(ek) megadva Kedvezményes adózású elemek A legtöbb juttatás ebbe a csoportba tartozik, a kedvezményesen adózó természetbeni és egyéb juttatások után az eddigi adómentesség helyett 25 % adót kell a juttatónak megfizetnie (járulékfizetés nem terheli).

42 42 Üdülési csekk ilyen kedvezményes adózással évente a havi minimálbér összegéig 13 adható, és igényelheti a munkavállaló, és igényelhető a munkavállaló közeli hozzátartozója, a szakmunkástanulók, vagy a nyugdíjasok számára is. számára is. Az üdülési csekk kizárólag üdülési és kulturális szolgáltatásokra vehető igénybe. A munkáltató tulajdonában vagy kezelésében lévő üdülőben ugyanezen személyek részére nyújtott üdülési szolgáltatás piaci értékéből a résztvevő által meg nem fizetet összegbl, személyenként évente a minimálbért meg nem haladó részt. szolgáló havi vagy éves adózás mellett támoga- Utazási támogatásra a helyi utazásra bérlet összegéig adható kedvezményes tás a munkavállalóknak. (Feltétel: a munkáltató nevére szóló számla) Meleg étkezésre kedvezményes adózással havi Ft fordítható. Az utalvány adható nyugdíjas munkavállalóknak és szakmunkástanulóknak is. Utalvány formájában csak akkor adható, ha azt csak meleg étel igénybevételére használják fel. Kedvezményes adózású lesz ebben az évben az iskolakezdési támogatás is, melyet a mindenkori minimálbér 30 %-ának megfelelő összegben lehet nyújtani a munkavál- lalóknak. Iskolakezdési támogatást a szeptembertől általános- vagy középiskolába járó gyermek után kaphatnak a gyermek azon nevelői, akik a gyermek után családi pótlékra jogosultak től a munkáltató által fizetett ön- kéntes havi nyugdíjpénztári támogatást is kedvezményes adózással kaphatnak a munkavállalók, mégpedig a mindenkori minimálbér 50 %-ának megfelelő összeghatárig. Az önkéntes egészségpénztári hozzájárulás azonban csak a mindenkori minimálbér 30 %-ig adható kedvezményes adózás mellett január 1 től a havi legkisebb munkabér (minimálbér) összege Ft

43 43 Az iskolarendszerű képzés költségeinek megtérítése kedvezményes adózással a minimálbér két és félszeres összegét nem haladhatja meg egy adott évben. A kedvezményes adózást akkor lehet alkalmazni, ha a magánszemély a képzésen a munkáltató utasítására vesz részt, és a képzésen megszerzendő ismeretek vagy készségek a munkavállaló munkaköréhez szükségesek, valamint a munkáltató tevékenységével összefüggő szakmai ismeretek megszerzését szolgálja Adóköteles természetbeni juttatások Az adóköteles természetbeni juttatások után az adót a juttató viseli, mértéke a bevétel 54 %-a. Amennyiben a juttató a munkáltató, a juttatás mértékének 54 %-os személyi jövedelem adóval növelt összege után még a 27 %-os társadalombiztosítási járulék is terheli (Ha nem a munkáltató adta a juttatás, az adón felül 27 %-ot kell fizetni) Adóköteles természetbeni juttatás többek között: hidegétkeztetési utalvány ajándékutalvány kultúra utalvány Ezek az elemek általában a cafetéria rendszer elemeit képezik, juttatásuk feltételeiről a II. Munkabér fejezet 4. pontjában részletesen írtunk.

44 44 V. Bérpótlékok, bérkiegészítők, prémium, jutalom A munkavállaló munkabére általában több elemből áll össze. A munkabér alaphelyzetben a személyi alapbér, azonban a munkabér részeit képezhetik még a következők: bérpótlékok, bérkiegészítők, prémium, jutalom, stb. Nézzük részletesebben ezen fogalmakat. 1. Bérpótlékok Meghatározott esetekben a munkavállaló egy adott munkakörhöz, vagy tevékenységhez kapcsolódó különleges tényezőket, sajátos munkakörülményeket kompenzáló, alapbérén felüli többlet bért kap, melyet bérpótléknak nevezünk. Ilyenek pl.: műszakpótlékok, különleges beosztás, vagy képesítés alapján fizetett pótlékok (pl. nyelvpótlék), rendkívüli munkavégzés pótléka (túlórapótlék), készenléti, ügyeleti díjak és pótlékok, helyettesítési díj. Bérpótlékok fajtái A Munka Törvénykönyve az alábbiakban részletezi a bérpótlékok fajtáit: Éjszakai munkavégzés esetén éjszakai pótlék jár Többműszakos munkaidő-beosztásban, illetve a megszakítás nélküli munkarendben foglalkoztatott munkavállalóknak délutáni, illetőleg éjszakai műszakpótlék jár Rendkívüli munkavégzés esetén Pihenőnapon végzett munka esetén Készenlét Ügyelet Munkaszüneti napon végzett munka esetén. Ezen kívül természe- tesen még számos pótlék meghatározható, melyek valamilyen speciális tényezőhöz kapcsolhatók pl. nyelvpótlék, vagy veszélyességi pótlék.

45 45 Bérpótlékok mértéke Ha munkaviszonyra vonatkozó szabály, vagy a felek megállapodása bérpótlék fizetését írja elő, annak számítási alapja eltérő megállapodás hiányában a munkavállaló személyi alapbére. A bérpótlék összegét meghatározhatjuk %-os formában, illetve fix öszszegben is. A Munka Törvénykönyvében az alábbi %-os meghatározások szerepelnek: Éjszakai pótlék 15% Többműszakos munkaidő-beosztásban délutáni műszakpótlék 15% éjszakai műszakpótlék 30% Megszakítás nélküli munkarendben délutáni műszak után + 5%, tehát összesen: 20% éjszakai műszak után + 10 %, tehát összesen: 40% Rendkívüli munkavégzés (túlmunka, túlóra) pótléka 50% vagy a felek megállapodása elő- lék helyett szabadidő jár, ami ka időtartamánál. Munkaviszonyra vonatkozó szabály, írhatja, hogy ellenértékként pótnem lehet kevesebb a végzett mun- A munkaidő-beosztás szerinti pihenőnapon (pihenőidőben) végzett munka esetén a pótlék mértéke 100%. A pótlék mértéke 50%, ha a munkavállaló másik pihenőnapot (pihenőidőt) kap. Készenlét esetén a személyi alapbér 20%-ának megfelelő munkabér jár. Ügyelet esetén a személyi alapbér 40%-ának megfelelő munkabér jár.

46 46 Ha az ügyeletet, illetve készenlétet teljesítő munkavállalót munkára veszik igénybe, a rendkívüli munkavégzés esetén járó pótlék illeti meg. Munkaszüneti napon végzett munkáért járó pótlék Munkaszüneti napon a munkaidő-beosztás alapján munkát végző havidíjas munkavállalót - a havi munkabérén felül - a munkaszüneti napon végzett munkáért járó munkabére illeti meg, teljesítménybérrel, vagy órabérrel díjazott munkavállalót - a munkaszüneti napon végzett munkáért járó munkabérén felül - távolléti díja illeti meg. Munkaszüneti napon rendkívüli munkavégzésre kötelezett munkavállalót a rendkívüli munkavégzés esetén járó pótlék is megilleti. Vasárnapi pótlék Vasárnapi munkavégzés esetén rendes munkabérén felül 50% pótlék illeti meg a munkavállalót, de csak három vagy ennél több műszakos munkarendben, vagy pihenőnap összevonása esetén! Azonban nem jogosult vasárnapi pótlékra a megszakítás nélküli munkarendben, illetve munkakörben, a rendeltetése folytán vasárnap is működő munkáltatónál, illetve munkakörben foglalkoztatott, a részmunkaidő esetén a felek megállapodása alapján rendes munkaidőben kizárólag szombaton és vasárnap foglalkoztatott, az idénymunkát végző munkavállaló.

47 47 2. Bérkiegészítők A kiegészítő bér, vagy bérkiegészítők értelmezése elég szerteágazó, attól függően, hogy az adott munkavégzési területen milyen kifizetési módok léteznek a gyakorlatban. Általában azokat az eseteket sorolják ebbe a kategóriába, amikor a munkavállaló tényleges munkavégzés nélkül mégis jogosult ellenszolgáltatásra. A le nem dolgozott munkaidőre a munkaviszonyra vonatkozó törvényi szabályozás, illetve kollektív szerződés (továbbiakban jogszabály) alapján járó díjazás, jellemzően távolléti díj, melyről részletesen írunk a következő fejezetben. 3. Prémium A kompenzációs rendszer egyik eleme a prémium, ami plusz teljesítményre motiválja a munkavállalót. A munkáltatónak előre meg kell határozni, hogy milyen feltételek teljesülése esetén jár a juttatás. A megállapodást kollektív szerződésbe, vagy munkaszerződésbe célszerű beemelni. A megfogalmazástól függ, hogy a munkáltató mire vállal kötelezettséget, hogyan kerül a prémiumfeladat kitűzésre, mert ennek elmaradása esetén is szerezhet jogot a munkavállaló annak kifizetésére. A prémium alkalmazásából gyakran alakul ki utólag vita, így a feleknek minél pontosabban előre kell megállapodni a prémiumra vonatkozó megállapodásban, hogy pl. meddig írja ki a munkáltató a prémiumfeladatot, mennyi a teljesítés esetén a munkavállalónak járó bér, mikor tekinti teljesítettnek a munkáltató a prémiumra kitűzött feladatot, illetve amennyiben azt a munkavállaló csak részben teljesítette, van-e kifizetési kötelezettsége a munkáltatónak. A prémium nagyságrendje és mértéke a munkáltató lehetőségeitől függ, a mértéknek nincs jogszabályi kötöttsége, azonban az átlagkereset számításkor figyelembe vett munkabérnek része a munkavállaló számára kifizetett prémium is.

48 48 4. Jutalom A jutalom az egyéni teljesítményekhez kötődően, az elvégzett munka utólagos értékelése alapján a munkavállaló részére fizetett öszszeg. A prémiummal ellentétben nem előre definiált és kitűzött feladat elvégzése esetén fizethető ki. A jutalom általában kötődik valamilyen, ünnephez, évfordulóhoz, eseményhez. Jellemző pl. még a hűségjutalom, vagy törzsgárda jutalom kifejezés is, ami az eltöltött munkaviszony alapján kerülhet kifizetésre a munkavállalónak, vagy a jubileumi jutalom kifejezés, ami szintén bizonyos időponthoz köthetően adható. (Pl. a munkáltató alapításának 10., vagy 20., évfordulójára stb.) 5. A munkából való távollét díjazása Több olyan helyzet adódhat a munkavállalók életében, amikor bár nem végeznek effektív munkát, mégis meghatározott összegű díjazásra jogosultak. Ezen esetek körét a Munka Törvénykönyve is szabályozza. Távolléti díj fizetés esetei A munkavállaló munkabérét távolléti díjra kell kiegészíteni, ha munkaviszonyra vonatkozó szabály elrendeli. A munkavállalónak távolléti díjat kell fizetni munkavégzés hiányában ha munkaviszonyra vonatkozó szabály munkavégzés nélkül munkabér fizetését írja elő, annak mértéke meghatározása nélkül amíg a munkavállaló állampolgári kötelezettségét teljesíti (pl. bíróságon tanúskodik) közeli hozzátartozója halálakor, esetenként két munkanapra a kötelező orvosi vizsgálat teljes időtartamára (ideértve a terhességgel összefüggő orvosi vizsgálatot is) a véradás miatt távol töltött teljes időtartamra, a munkahelyen kívül szervezett véradás esetén legalább négy órára

49 a munkaszüneti nap miatt kiesett időre a szabadság időtartamára a szoptatási munkaidő-kedvezmény idejére (A nőnek a szoptatás első hat hónapjában naponta kétszer egy óra ezt követően a kilencedik hónap végéig egy óra munkaidő-kedvezmény jár. Ikrek esetében a munkaidő-kedvezmény az ikrek számának megfelelő mértékben jár.) a munkaviszonyra vonatkozó szabályban meghatározott munkavégzés alóli felmentés időtartamára. 49 Speciális esetek A munkavállalónak a munkáltatóval történő megállapodás szerinti díjazás jár, ha a munkavállalónak a munkáltató engedélye alapján nem kell munkát végeznie. A munkavállalót személyi alapbére illeti meg állásidő alatt, azaz a munkáltató működési körében felmerült ok miatt kiesett munkaidőben, a munkavállaló nem tud munkát végezni. ha Távolléti díj mértékének meghatározása Ha a munkavállaló részére távolléti díjat kell fizetni, akkor a távollét idején (időszakában) érvényes személyi alapbére a rendszeres bérpótléka(i) (munkaviszonyra vonatkozó szabályban, illetve munkaszerződésben rögzített azon pótlék(ok), amely(ek) a munkavállalót munkavégzés esetén folyamatosan megilletik) a munkaidő-beosztástól eltérő, illetve a munkaidőkereten felül elrendelt rendkívüli munkavégzés miatti kiegészítő pótlék együttes összegének a távollét idejére számított időarányos átlaga illeti meg a munkavállalót.

50 50 VI. A bérre vonatkozó megállapodások rendszere A bérmegállapodások egymásra épülő, többszintű rendszerének elemzése előtt nézzük meg a kereskedelmi ágazatot érintő munkaügyi kapcsolatrendszer sémáját és főbb pontjait. Fontos az egész rendszer átláthatósága, mert így átgondolhatóak a döntési kompetenciák, jogkörök, az egyes szervezetek kapcsolódási pontjai. A KERESKEDELMI ÁGAZAT MUNKAÜGYI KAPCSOLATRENDSZERE M A K R O S Z I N T M E Z O S Z I N T OÉT Munkavállalói oldala SZEF LIGA ÉSZT ASZSZ MUNKÁSTANÁCSOK Szakszervezetek Kereskedelmi Alkalmazottak Szakszervezete Kormány Országos Érdekegyeztető Tanács MSZOSZ Kereskedelmi Ágazati Párbeszéd Bizottság OKSZ ÁFEOSZ OÉT Munkáltatói oldala MGYOSZ Munkáltatói szövetségek KISOSZ M I K R O S Z I N T Munkahelyi alapszervezetek Társaságok munkáltatói Az ábrából is jól látható az egyes szintek elkülönülése és ugyanakkor összekapcsolódása is. A jobb oldali nyíl utal arra, hogy a megállapodások megkötésénél célszerű a makroszinttől az ágazati szinten keresztül tartani a munkahelyi szint felé, ezzel is a különböző szintekben rejlő erősségeket kihasználni. Nézzük meg, hogy milyen valójában a bérrel kapcsolatos megállapodások egymásra épültsége.

51 51 1. Makroszintű (országos) megállapodások Az Országos Érdekegyeztető Tanács (OÉT) működését júliustól szabályozza törvény 14. E törvény meghatározása alapján az OÉT az országos szakszervezeti, illetve munkáltatói szövetségek és a kormány közötti háromoldalú (tripartit) érdekegyeztető fórum OÉT célja Az OÉT célja a munkavállalók, a munkáltatók és a kormány érdekeinek, törekvéseinek feltárása, egyeztetése, megállapodások kialakítása, az esetleges országos konfliktusok megelőzése, rendezése, valamint információcsere, javaslatok, alternatívák vizsgálata. Ennek érdekében megvitatja a munka világával összefüggő valamennyi kérdéskört, beleértve a gazdaságot, a foglalkoztatást és a jövedelmek alakulását befolyásoló, az adózással, járulékfizetéssel és költségvetéssel összefüggő témaköröket, jogszabály-tervezeteket OÉT bértárgyalások Mindez azért fontos, mert az eddigi gyakorlat is bebizonyította, hogy soha nem csak a keresetfejlesztésről zajlik a tárgyalás, hanem, mindig olyan témákkal egyidejűleg, amelyek befolyásolják az országos átlagkereset alakulását. Leggyakrabban ezek a következők: a minimálbér mértéke a foglalkoztatás bővülése személyi jövedelemadó és minden a munkavállalókat érintő adó és járulékváltozás cafetéria rendszert is érintő juttatások és adóvonzataik szociális juttatások. Az OÉT keretén belül évente zajló tárgyalásokon makroszintű mutatók elemzéséből kiindulva határozzák meg azt a mértéket, ami a verseny évi LXXIII. törvény az Országos Érdekegyeztető Tanácsról

52 52 szféra területén lévő munkavállalókra vonatkozóan ad iránymutatást az ágazati és a munkahelyi bértárgyalásokhoz. A bértárgyalások nehézségeit és a változó gazdasági környezetet az is mutatja, hogy 2000-ig visszatekintve országosan különböző bérelemekről született megállapodás 15 tárgyalásokon cél a tek érzékelhető emelkedése, amely már magában hordozza azt is, hogy a keresetfejlesztés nem csak önmagában áll, hanem vele együtt kerül górcső alá az infláció, a GDP és más nemzetgazdasági mutatók egyidejű értékelése is. Az éves országos megállapodásokban megfogalmazásra került egyes fejlesztési formák meghatározása nem volt független attól sem, hogy az OÉT megállapodás milyen egyéb pontot tartalmazott az adott évben OÉT keresetfejlesztési ajánlás Az OÉT megállapodásokban az adott év mértékének indoklásául leginkább az alábbi hivatkozások találhatók a gazdasági növekedés megteremtése a hazai bérek bérfelzárkózása a minimálbér mértéke a munkahelyek megőrzése a foglalkoztatás növelése. Az OÉT-en belül megkötött keresetfejlesztési megállapodás hátránya, hogy csak ajánlás, azonban minden ágazatnál meghatározó annak tartalma, így megállapíthatjuk, hogy - az ajánlási jelleg ellenére - elfogadottsága nemzetgazdasági szinten megkérdőjelezhetetlen. Ez természetesen nem azt jelenti, hogy automatikusan megkötésre kerülnének az alsóbb szintű megállapodások. Az országos mérték egy iránymutatás, tehát az egyes ágazatok és munkáltatók helyzetétől, a területen lévő szakszervezetek érdekérvényesítő képességétől is függ, hogy sikerül-e magasabb keresetfejlesztési mértéket az ágazati, vagy helyi tárgyalások során elérni. 15 OÉT Megállaodások táblázatos összefoglaló, lásd: a következő oldalon

53 OÉT minimálbér garantált bérminimum A Munka Törvénykönyve döntési kompetenciát rendel az OÉThez a legkisebb munkabér és a garantált bérminimum mértékének megállapítására. A minimálbér mértéke kötelező érvényű, azonban a 321/2008. (XII. 29.) Korm. rendelet a kötelező legkisebb munkabér és a garantált bérminimum megállapításáról, lehetőséget tartalmaz munkáltatói érdekképviselet és szakszervezet által kötött középszintű kollektív szerződésben a garantált bérminimumok munkavállalók számára kedvezőtlen irányba való eltérésére, a megállapodásban foglaltaktól kisebb mérték meghatározására, nem sértve ezzel a minimálbér mértékét. Ezzel a jogszabályi tartalommal a konfliktus ágazati szintre helyeződött, hiszen várható a munkáltatók ilyen irányú törekvése, és a munkavállalók ezzel szembe helyezkedése.

54 54 Év A megállapodásban rögzített ajánlott növelési mérték ,5 11 % ,75 12,5 % ,5 % ,5 % % % % ,5 8 % ,5 % % OÉT MEGÁLLAPODÁSOK A fejlesztés formája Átlagkereset növekedés Átlagkereset növekedés Átlagkereset növelés Reálbér emelés Bruttó kereset növelés Bruttó kereset növelés (a reálkeresetek 3-4%-os növelése érdekében) Bruttó kereset növelés (a reálkeresetek 3,5%-os növelése érdekében) Bruttó kereset növelés Bruttó kereset növelés Kereset növelés Minimálbér (Ft/fő/hó) , , , , , , , , , ,- Minimálbér emelkedés az előző évhez viszonyítva % 13,3 56, ,5 9,6 4,8 5,3 3,6 16 Forrás: KSH; OÉT megállapodások

55 A táblázatból is látszik a már említett sokszínűség, amely időszakonként más és más fejlesztési formát tartalmazott. Ugyanakkor a fentebb felsoroltak közül leginkább a minimálbér növeléséről zajló tárgyalás befolyásolja az országos bérmegállapodás megkötését és a bérek alakulását. 55 KERESET MINIMÁLBÉR INFLÁCIÓ 17 Bruttó átlagkereset (Ft/hó) Minimálbér (Ft/hó) Fogyasztói árindex (%) , ,- 28, , ,- 23, , ,- 18, , ,- 14, , , , ,- 9, , ,- 9, , ,- 5, , ,- 4, , ,- 6, , ,- 3, , ,- 3, , , , ,- 6, , ,- 3,8 I-VIII. havi KSH adat 17 Forrás: KSH; OÉT megállapodások