IT alkalmazása az adózási problémák, csalás, hamisítás vizsgálatánál

|

|

|

- Csenge Gáspár

- 9 évvel ezelőtt

- Látták:

Átírás

1 IT alkalmazása az adózási problémák, csalás, hamisítás vizsgálatánál

2 Sándor Imre Bejegyzett könyvvizsgáló Adó-, járulék és munkaügyi szakértő Statisztikai szervező, elemző Auditport Kft.

3 Sándor Imre Elnökségi tag Informatikai Tagozat

4 A körülöttünk lévő világban az informatika robbanásszerű fejlődése jelentős nyomást gyakorol az ellenőrzést végzőkre, így a könyvvizsgálókra is.

5 Néha megdöbbentő lehet az ellenőrzés során feldolgozandó információ mennyisége

6 Néha megdöbbentő lehet az ellenőrzés során feldolgozandó információ mennyisége

7 A PROBLÉMA Bizonylatok száma exponenciálisan nő (a hibák száma is korrelál ezzel) A vizsgálatok költséghatékonyan egyre nehezebben végezhetők el (piac, időráfordítás) Gyakran már nem biztosít megfelelő bizonyosságot a mintavételes vizsgálat

8 A CÉL Vizsgálatok megbízhatósági szintjét fenntartani Költséghatékony megoldások alkalmazása Akár teljes minta feldolgozása, értékelése Értékteremtő folyamattá kell válni

9 A (KÖTELEZŐ) HALADÁSI IRÁNY CAATT (számítógéppel támogatott audit eszközök és technológiák) alkalmazása Eddig megszerzett szakmai ismereteink digitális kornak megfelelő újragondolása DE: Továbbra is kell a jól képzett auditor, az IT továbbra is csak támogat

10 Tekintsük át a csalás fogalmát

11 Derry vs Peak eset (1889) Az esetet a Plymouth, Devonport and District Tramways Co. Ltd. részvényesei vitték a bíróság elé. A társaság állati erővel, vagy a Kereskedelmi Testület engedélyével gőzerővel vontatott a villamosok járatására volt jogosult. A cég prospektusa szerint gőzerőt alkalmaznak és az alperesek ezen ígéretek alapján vettek részvényeket. A Kereskedelmi Testület azonban nem engedélyezte a gőzerő alkalmazását. A részvényesek pert indítottak a cég igazgatóival szemben azt kifogásolva, hogy a prospektusban szereplő állításaik hamisak voltak és hogy ők részvényeiket a cég megtévesztő magatartása miatt vásárolták. A biróság előtt fekvő keresetben az szerepelt, hogy vajon a cég igazgatói csalást követtek-e el.

12 Derry vs Peak perbeszéd Úgy vélem, a hatóságok az alábbi javaslatokat fogalmazzák meg: Először, ahhoz hogy valaki megtévesztés áldozata legyen, bizonyítani kell a csalás tényét. Ennek hiányában semmi más nem lehet elégséges. Másodszor, a csalás ténye akkor bizonyított, ha láthatóan hamis állítás történt akár (i) szándékosan, vagy (ii) anélkül, hogy hittek volna annak igazságában, vagy (iii) vakmerően, gondatlanul nem figyelve arra, hogy az igaz-e vagy hamis. Harmadszor, ha a csalás bizonyítást nyer, a vétkesnek talált személy indítéka irreleváns. Nem számít, hogy szándékos volt-e a csalás vagy sértette-e a nyilatkozatot kapó személyt. (1889, 14.App 337 Cas, [ ] All ER Rep 1. Lordok Háza, Lord Herschell).

13 Derry vs Peak csalás definíciója Hamis nyilatkozatot tesznek. A hamis nyilatkozatot (a) szándékosan vagy (b) anélkül tették, hogy hittek volna annak igazságtartalmában, vagy (c) gondatlanul tették. A szándék nem a támadás egyik eleme. (ma már ezt is figyelembe veszik) A hamis nyilatkozat becsapja vagy sérti a becsapott személyt.

14 Enron eset 2001 végén robbant ki a botrány USA legnagyobb energiaellátó vállalata volt 31 milliárd dolláros csőd Kreatív könyvelési technikák BIG 5 BIG 4 (Arthur Andersen könyvvizsgáló cég bukása)

15 Sarbanes-Oxley 404. FOLYAMATKONTROLL KOCKÁZATELEMZÉS DOKUMENTÁLÁS TÉTELES BÍRSÁGMÉRTÉKEK

16 Egy rövid látogatás az informatikusok birodalmában

17 Kapcsolat az informatikussal Hálózat-, számítógép karbantartó Szervező, program kódoló, adatbázis gazda

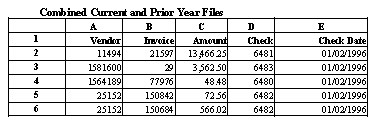

18 Adatbázis fogalmak Excel nyelven MEZŐ = cella REKORD = sor

19 Információkat kérünk a vizsgálathoz ERD (egyed kapcsolati diagram) Adatszótár DFD (adatfolyam diagram)

20 ERD (Egyedkapcsolati diagram)

21 DFD (Adatfolyam diagram)

22 Kérjük az információt minél részletesebben, pontosabban Mit akarok tudni? Milyen formában van rá szükségem? Milyen gyakorisággal van rá szükségem? Szükségem van a folyó pénzügyi évre vonatkozóan a Fushiba Zrt. összes hitelkártya tranzakciójára. Látnom kell minden egyes tranzakcióra vonatkozóan a dátumot, az összeget, eladót, a kártyatulajdonos nevét és a hitelkártya számát. Az adatokat táblázatos formában kérem pendrive-on.

23 Vizsgálatokat végzünk

24 Legyakrabban vizsgált tárgykörök Főkönyvi kivonat Értékesítések elemzése Vevői számlák Készletek, készletmozgások Tárgyi eszközök elszámolása Szállítói számlák Bérelszámolások

25 AUDIT.XML 1208-AS XML ERP ADATBÁZISOK EZEK KOMBINÁCIÓI Adatforrások

26 Bizonyítékok gyűjtése, megőrzése ELEKTRONIKUS ARCHIVÁLÁSI MÓDSZEREK HASH KÓDOLÁS (HÓGOLYÓ EFFEKTUS)

27

28 Bizonyítási igény mértéke BTK alá tartozó cselekmények A bizonyítéknak minden ésszerű vitán felül kell állni Legalább 80-90%-osnak kell lennie a bizonyítottságnak A hatóság hivatalból jár el PTK alá tartozó cselekmények A lehetőségek túlsúlyban vannak Legalább az 51%-ot meg kell, hogy haladja a bizonyítottság Polgári peres úton van lehetőség az érdekek érvényesítésére

29 Folyamatábra a vizsgálathoz Csalásra vonatkozó állítás vizsgálata (például Feri kollegánk visszaél az útiköltség elszámolásokkal) Kivételek jelentése A kivételek jelentése legtöbbször átfordul csalásra vonatkozó állítás vizsgálatába.

30 Alapvető vizsgálati módszerek A korszerű CAATT rendszerek több száz típusú vizsgálatra biztosítanak lehetőségek. (önálló menüpontként vagy függvényként tárolva). A bemutatásra kerülő eljárások azért lettek kiválasztva, mert az ismertebb táblázatkezelők segítségével elvégezhetőek, nincs szükség hozzá egyéb programra.

31 Különbségképzés (horizontális elemzés)

32 Hányadosképzés (vertikális elemzés)

33 Statisztikai mutatószámok képzése

34 Trend elemzés (grafikonokkal) Regresszió elemzés grafikusan Teljesítmény mérőszámok képzése Adott időszak alatt feldolgozott számlák Nyitott számlák az időszak végén TOP 20 vevő Túlórák száma Nullára leírt eszközök száma Rétegzés (osztályközös gyakorisági sorok) statisztikai modulban Indexelés/Sorba rendezés

35 Benford törvénye

36 Benford törvény elmélete

37 Benford törvénye excellel 1.

38 Benford törvénye excellel 2.

39 Összefűzés +

40 Összefűzés

41 Pivot tábla (kimutatásdiagram)

42 Duplák keresése

43 Sorszámhiányok keresése

44 Amiben a CAATT eszközök biztosan jobban teljesítenek Kulcsmezős összegzések (IDEA, ACL) Statisztikai mintavételezések (IDEA, ACL) Mély statisztikai analízisek (korreláció számítások, klaszterezés) (SPSS)

45 A jövő egy kicsit már talán a jelen is Adatbányászat (Excellel is lehetséges ingyenes add-in)

46 Végül, de nem utolsó sorban

47 Amíg a Turing tesztet nem teljesítik a számítógépek.

48 .addig biztosan mi könyvvizsgálók leszünk a legfontosabb kellék az ellenőrzéshez.

49 Köszönöm a figyelmüket! office@auditport.hu

Adózás és informatika

Adózás és informatika Sándor Imre Auditport Kft. office@auditport.hu Cégünk gyorsan, olcsón, jól dolgozik Ebből csak kettőt garantálunk 1. Minőségi és költséghatékonysági elvárások (együtt) 2. Adóhivatalok

Adózás és informatika Sándor Imre Auditport Kft. office@auditport.hu Cégünk gyorsan, olcsón, jól dolgozik Ebből csak kettőt garantálunk 1. Minőségi és költséghatékonysági elvárások (együtt) 2. Adóhivatalok

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában. Nagy Péter, CISA, ACCA +36 30 9193807

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában Nagy Péter, CISA, ACCA +36 30 9193807 1 3/8/2013 Az informatikai rendszerek vizsgálatának fıbb problémái

Az Informatikai kontrollok és számítógépes elemzı technikák használata a könyvvizsgálati munkában Nagy Péter, CISA, ACCA +36 30 9193807 1 3/8/2013 Az informatikai rendszerek vizsgálatának fıbb problémái

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi előrejelzés megfelelő alapot nyújt egy vállalkozás pénzügyi

INFOR ERP Ln 6.1 - LIKVID Pénzügyi likviditás 2009 november 4. M.Nagy Zsuzsa nagy..zsuzsa@snt.hu www.snt.hu 1 A megoldás A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi

INFOR ERP Ln 6.1 - LIKVID Pénzügyi likviditás 2009 november 4. M.Nagy Zsuzsa nagy..zsuzsa@snt.hu www.snt.hu 1 A megoldás A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi

MKVK Informatikai Tagozat. Elnökségi beszámoló 2012

MKVK Informatikai Tagozat Elnökségi beszámoló 2012 1 1/17/2013 Működik ez a tagozat egyáltalán? 2 1/17/2013 A MKVK Informatikai Tagozatának Ügyrendje 1. A Tagozat céljai: A Tagozat önkéntes alapon, a szakmai

MKVK Informatikai Tagozat Elnökségi beszámoló 2012 1 1/17/2013 Működik ez a tagozat egyáltalán? 2 1/17/2013 A MKVK Informatikai Tagozatának Ügyrendje 1. A Tagozat céljai: A Tagozat önkéntes alapon, a szakmai

Foglalkozási napló. Vállalkozás és bérügyintéző

Foglalkozási ló a 20 /20. tanévre Vállalkozás és bérügyintéző (OKJ száma: 54 344 02) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma:

Foglalkozási ló a 20 /20. tanévre Vállalkozás és bérügyintéző (OKJ száma: 54 344 02) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma:

Ellenőrzési és könyvvizsgálati esettanulmányok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK Ellenőrzési és könyvvizsgálati esettanulmányok Tantárgyi útmutató

SZÁMLA ADATSZOLGÁLTATÁS

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer ONLINE SZÁMLA ADATSZOLGÁLTATÁST, Főkönyv, Készlet, Univerzális számlázó modult érintő változásokról

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer ONLINE SZÁMLA ADATSZOLGÁLTATÁST, Főkönyv, Készlet, Univerzális számlázó modult érintő változásokról

ZÁRÁS az Armada Főkönyv modulban

ZÁRÁS az Armada Főkönyv modulban A zárás és a nyitás kétféleképpen végezhető el. Egyrészt a felhasználó által, hagyományos módon kézzel könyvelt tételek által, illetve Kihasználva a program által nyújtott

ZÁRÁS az Armada Főkönyv modulban A zárás és a nyitás kétféleképpen végezhető el. Egyrészt a felhasználó által, hagyományos módon kézzel könyvelt tételek által, illetve Kihasználva a program által nyújtott

TANTÁRGYI ÚTMUTATÓ. Alkalmazott számítástechnika. tanulmányokhoz

2. évfolyam szakirány BA TANTÁRGYI ÚTMUTATÓ Alkalmazott számítástechnika tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) 1. félév A KURZUS ALAPADATAI Tárgy megnevezése: Alkalmazott Számítástechnika Tanszék:

2. évfolyam szakirány BA TANTÁRGYI ÚTMUTATÓ Alkalmazott számítástechnika tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) 1. félév A KURZUS ALAPADATAI Tárgy megnevezése: Alkalmazott Számítástechnika Tanszék:

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Big Data az ellenőrzésben: Kihívás vagy lehetőség?

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

www.pwc.com : Kihívás vagy lehetőség? 2016. november 24. A gazdasági élet egyre intenzívebben támaszkodik komplex informatikai megoldásokra Az 5. Magyarországi Vezérigazgatói Felmérés* 155 hazai felsővezető

A tantárgyelem kódja: KIT0401G. gyakorlat A tantárgyelem jellege: A tantárgyelem oktatásának ajánlott 5. félév

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

Takács Gábor mérnök informatikus, okl. mérnöktanár

Takács Gábor mérnök informatikus, okl. mérnöktanár takacsg@sze.hu http://rs1.sze.hu/~takacsg/ Big Data Definition Big Data is data that can t be stored or analyzed using traditional tools. Információ tartalom,

Takács Gábor mérnök informatikus, okl. mérnöktanár takacsg@sze.hu http://rs1.sze.hu/~takacsg/ Big Data Definition Big Data is data that can t be stored or analyzed using traditional tools. Információ tartalom,

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

Informatikai alapismeretek Földtudományi BSC számára

Informatikai alapismeretek Földtudományi BSC számára 2010-2011 Őszi félév Heizlerné Bakonyi Viktória HBV@ludens.elte.hu Titkosítás,hitelesítés Szimmetrikus DES 56 bites kulcs (kb. 1000 év) felcserél, helyettesít

Informatikai alapismeretek Földtudományi BSC számára 2010-2011 Őszi félév Heizlerné Bakonyi Viktória HBV@ludens.elte.hu Titkosítás,hitelesítés Szimmetrikus DES 56 bites kulcs (kb. 1000 év) felcserél, helyettesít

FIRST LINE BI START CSOMAG

FIRST LINE BI START CSOMAG Termék ismertető Készítette: Fájl név: Verzió: First Line Experts Kft. First_Line_BI_start_csomag_termek_ismerteto v1 1 / 6 1. Dokumentum célja Az Oracle Business Intelligence

FIRST LINE BI START CSOMAG Termék ismertető Készítette: Fájl név: Verzió: First Line Experts Kft. First_Line_BI_start_csomag_termek_ismerteto v1 1 / 6 1. Dokumentum célja Az Oracle Business Intelligence

Infor PM10 Üzleti intelligencia megoldás

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Gyakornoki álláslehetőségek a Robert Bosch Elektronika Kft.-nél

Gyakornoki álláslehetőségek a -nél A gyakorlat helye:, Hatvan (gépjármű elektronika üzletág) A gyakorlat időtartama: 2-6 hónap, vagy akár több Elméletbõl már felkészültél. Szeretnél gyakorlati tapasztalatot

Gyakornoki álláslehetőségek a -nél A gyakorlat helye:, Hatvan (gépjármű elektronika üzletág) A gyakorlat időtartama: 2-6 hónap, vagy akár több Elméletbõl már felkészültél. Szeretnél gyakorlati tapasztalatot

A-DOK alkalmazások. a könyvvizsgálat dokumentálásának támogatásához. Dr. Gyöngyösi József. kamarai tag könyvvizsgáló informatikus

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

A-DOK alkalmazások a könyvvizsgálat dokumentálásának támogatásához Dr. Gyöngyösi József kamarai tag könyvvizsgáló informatikus A-DOK alkalmazások A-DOK AUDIT A-DOK Kontroll A könyvvizsgálat dokumentálásának

DOAS ig változások, összefoglaló

DOAS 3.549.0 3.550.1-ig változások, összefoglaló 1149 Budapest, Egressy út 17-21. Telefon: +36 1 469 4021; fax: +36 1 469 4029 1/8 Tartalomjegyzék 1. Szerviz modul... 3 1.1. Szerviz modul javítások...

DOAS 3.549.0 3.550.1-ig változások, összefoglaló 1149 Budapest, Egressy út 17-21. Telefon: +36 1 469 4021; fax: +36 1 469 4029 1/8 Tartalomjegyzék 1. Szerviz modul... 3 1.1. Szerviz modul javítások...

Elektronikus számlázás. Czöndör Szabolcs

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A vezetői jelentésrendszer alapjai. Információs igények, irányítás, informatikai támogatás

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

Gazdasági informatika alapjai

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Gazdasági informatika alapjai

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Gazdasági informatika alapjai

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

PRECÍZ Információs füzetek

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

Kézikönyv. Pénzügyi könyvelés releváns mezők a Standard kontírozásban

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

könyvvizsgálat dokumentálását segítő rendszer

könyvvizsgálat dokumentálását segítő rendszer Készült a Magyar Könyvvizsgáló Kamara Oktatási Központ KFT által kiadott MUNKAPROGRAM ÉS MÓDSZERTANI SEGÉDLET A KISVÁLLALKOZÁSOK KÖNYVVIZSGÁLATÁHOZ kiadvány

könyvvizsgálat dokumentálását segítő rendszer Készült a Magyar Könyvvizsgáló Kamara Oktatási Központ KFT által kiadott MUNKAPROGRAM ÉS MÓDSZERTANI SEGÉDLET A KISVÁLLALKOZÁSOK KÖNYVVIZSGÁLATÁHOZ kiadvány

Big Data az adattárházban

Big Data az adattárházban A párbaj folytatódik? Néhány fontos Big Data projekt Cég Téma Adat Újfajta Mennyiség Saját adat? Típus Google Influenza Google I big I Előjelzés előjelzés Farecast Xoom Chicagoi

Big Data az adattárházban A párbaj folytatódik? Néhány fontos Big Data projekt Cég Téma Adat Újfajta Mennyiség Saját adat? Típus Google Influenza Google I big I Előjelzés előjelzés Farecast Xoom Chicagoi

Unbundling a folyamatirányítás tükrében. Dénes Sándor Budapesti Elektromos Művek Nyrt. Szervezetfejlesztés és folyamatmenedzsment

Unbundling a folyamatirányítás tükrében énes Sándor Budapesti Elektromos Művek Nyrt. Szervezetfejlesztés és folyamatmenedzsment ELMŰ Nyrt. és ÉMÁSZ Nyrt. számokban* ÉMÁSZ ELMŰ Szolgáltatási terület: 4.134

Unbundling a folyamatirányítás tükrében énes Sándor Budapesti Elektromos Művek Nyrt. Szervezetfejlesztés és folyamatmenedzsment ELMŰ Nyrt. és ÉMÁSZ Nyrt. számokban* ÉMÁSZ ELMŰ Szolgáltatási terület: 4.134

ÁTLÁTHATÓSÁGI JELENTÉS. Nagy Györgyi bejegyzett könyvvizsgáló tekintetében

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

Kockázatkezelés és biztosítás 1. konzultáció 2. rész

Kockázatkezelés és biztosítás 1. konzultáció 2. rész Témák 1) A kockázatkezelés eszközei 2) A kockázatkezelés szakmai területei 3) A kockázatelemzés nem holisztikus technikái 4) Kockázatfinanszírozás 5)

Kockázatkezelés és biztosítás 1. konzultáció 2. rész Témák 1) A kockázatkezelés eszközei 2) A kockázatkezelés szakmai területei 3) A kockázatelemzés nem holisztikus technikái 4) Kockázatfinanszírozás 5)

Tisztelt Ügyfelünk! Főkönyv modult érintő változások

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Univerzális számlázó, Készlet, Kommunális számlázó modulokat érintő változásokról

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Univerzális számlázó, Készlet, Kommunális számlázó modulokat érintő változásokról

KÖZGAZDASÁG ISMERETEK ÁGAZATI SZAKMAI ÉRETTSÉGI VIZSGA. Emelt szint. 180 perc 20 perc 100 pont 50 pont

KÖZGAZDASÁG ISMERETEK ÁGAZATI SZAKMAI ÉRETTSÉGI VIZSGA II. A VIZSGA LEÍRÁSA A vizsga részei 180 perc 20 perc 100 pont 50 pont A vizsgán használható segédeszközök A vizsgázó biztosítja A vizsgabizottságot

KÖZGAZDASÁG ISMERETEK ÁGAZATI SZAKMAI ÉRETTSÉGI VIZSGA II. A VIZSGA LEÍRÁSA A vizsga részei 180 perc 20 perc 100 pont 50 pont A vizsgán használható segédeszközök A vizsgázó biztosítja A vizsgabizottságot

Naplófőkönyv zárása. A részletező nyilvántartások a következők (félkövér betűvel jelöltem, amit szakszervezet esetében el tudok képzelni):

:") Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

A tantárgyelem kódja: KIT0402G

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

S atisztika 1. előadás

Statisztika 1. előadás A kutatás hatlépcsős folyamata 1. lépés: Problémameghatározás 2. lépés: A probléma megközelítésének kidolgozása 3. lépés: A kutatási terv meghatározása 4. lépés: Terepmunka vagy

Statisztika 1. előadás A kutatás hatlépcsős folyamata 1. lépés: Problémameghatározás 2. lépés: A probléma megközelítésének kidolgozása 3. lépés: A kutatási terv meghatározása 4. lépés: Terepmunka vagy

Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával.

Tisztelt Felhasználó! Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával. A program céljai: A programot azért fejlesztettük ki, hogy segítséget adjunk a nagytömegű

Tisztelt Felhasználó! Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával. A program céljai: A programot azért fejlesztettük ki, hogy segítséget adjunk a nagytömegű

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 3. EXCEL adatkapcsolat (mod. 2009.07.) Ügyviteli nyilvántartások és EXCEL formátumú

Adatelemzés és adatbányászat MSc

Adatelemzés és adatbányászat MSc 1. téma IR és adatelemzési alapok Információ szintjei Kell-e targonca? Mennyi targonca kell? Mennyi kezelők kellenek? Mit szállítsanak ma? Mikorra vigyék át? Hova kell

Adatelemzés és adatbányászat MSc 1. téma IR és adatelemzési alapok Információ szintjei Kell-e targonca? Mennyi targonca kell? Mennyi kezelők kellenek? Mit szállítsanak ma? Mikorra vigyék át? Hova kell

DIGITÁLIS KOMPETENCIA FEJLESZTÉSE TANÍTÁSI ÓRÁKON

DIGITÁLIS KOMPETENCIA FEJLESZTÉSE TANÍTÁSI ÓRÁKON Juhász Gabriella A digitális kompetencia fogalma A digitális kompetencia az elektronikus média magabiztos és kritikus alkalmazása munkában, szabadidőben

DIGITÁLIS KOMPETENCIA FEJLESZTÉSE TANÍTÁSI ÓRÁKON Juhász Gabriella A digitális kompetencia fogalma A digitális kompetencia az elektronikus média magabiztos és kritikus alkalmazása munkában, szabadidőben

[ETK BEMSZ KÉPZÉSI PROGRAM] Hitelintézetek, pénzügyi intézmények; ipari, kereskedelmi, szolgáltató vállalatok és a közszféra belső ellenőrei számára

![[ETK BEMSZ KÉPZÉSI PROGRAM] Hitelintézetek, pénzügyi intézmények; ipari, kereskedelmi, szolgáltató vállalatok és a közszféra belső ellenőrei számára](/thumbs/24/2212800.jpg "[ETK BEMSZ KÉPZÉSI PROGRAM] Hitelintézetek, pénzügyi intézmények; ipari, kereskedelmi, szolgáltató vállalatok és a közszféra belső ellenőrei számára") 2013. [ETK BEMSZ KÉPZÉSI PROGRAM] Hitelintézetek, pénzügyi intézmények; ipari, kereskedelmi, szolgáltató vállalatok és a közszféra belső ellenőrei számára GYAKORLATI SZEMINÁRIUM pénzintézeti belső ellenőrök

2013. [ETK BEMSZ KÉPZÉSI PROGRAM] Hitelintézetek, pénzügyi intézmények; ipari, kereskedelmi, szolgáltató vállalatok és a közszféra belső ellenőrei számára GYAKORLATI SZEMINÁRIUM pénzintézeti belső ellenőrök

Környezeti elemek védelme II. Talajvédelem

Globális környezeti problémák és fenntartható fejlődés modul Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdasá Környezeti elemek védelme II. Talajvédelem KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI

Globális környezeti problémák és fenntartható fejlődés modul Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdasá Környezeti elemek védelme II. Talajvédelem KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

A költségvetési audit kontrollrendszere Dr. Gyöngyösi József kamarai tag könyvvizsgáló MKVK InformatikaiTagozat - elnökségi tag, Építők Baby-boomerek A ma élő generációk 1946 előtt születtek, 60 fölöttiek

JELENTÉS. a Közösségi Növényfajta-hivatal 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2016/C 449/08)

") C 449/46 HU Az Európai Unió Hivatalos Lapja 2016.12.1. JELENTÉS a Közösségi Növényfajta-hivatal 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2016/C 449/08) BEVEZETÉS

C 449/46 HU Az Európai Unió Hivatalos Lapja 2016.12.1. JELENTÉS a Közösségi Növényfajta-hivatal 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2016/C 449/08) BEVEZETÉS

PRECÍZ Információs füzetek

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 1. Zárás, Egyeztetés, Ellenőrzés 1999 május (mod. 2009.07.) Egyeztetés a PREÍZ

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 1. Zárás, Egyeztetés, Ellenőrzés 1999 május (mod. 2009.07.) Egyeztetés a PREÍZ

A JET SZEREPE A KÖNYVVIZSGÁLATBAN GÁBOR GABRIELLA

A JET SZEREPE A KÖNYVVIZSGÁLATBAN 2016. GÁBOR GABRIELLA FOLYAMAT A megbízás elfogadása Archiválás A Társaság és környezetének megismerése Lezárás és jelentés Törvény által előírt eljárások Informatikai

A JET SZEREPE A KÖNYVVIZSGÁLATBAN 2016. GÁBOR GABRIELLA FOLYAMAT A megbízás elfogadása Archiválás A Társaság és környezetének megismerése Lezárás és jelentés Törvény által előírt eljárások Informatikai

A szak specializációi

A szak specializációi Specializációk A specializációválasztás során a hallgatónak preferenciasorrendet kell megjelölnie, legalább két specializáció megadásával. A specializációkra történő besorolás a hallgatók

A szak specializációi Specializációk A specializációválasztás során a hallgatónak preferenciasorrendet kell megjelölnie, legalább két specializáció megadásával. A specializációkra történő besorolás a hallgatók

KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre Semegi Ildikó

Leonardo da Vinci Kísérleti projekt által továbbfejlesztett Szakmai program KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre

Leonardo da Vinci Kísérleti projekt által továbbfejlesztett Szakmai program KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre

TÁJÉKOZTATÓ A 2017 SZEPTEMBERÉBEN INDULÓ SZAKKÉPZŐ ÉVFOLYAMRÓL. BGSzC Keleti Károly Közgazdasági Szakgimnáziuma

TÁJÉKOZTATÓ A 2017 SZEPTEMBERÉBEN INDULÓ SZAKKÉPZŐ ÉVFOLYAMRÓL BGSzC Keleti Károly Közgazdasági Szakgimnáziuma SZAKKÉPZŐ ÉVFOLYAM A KELETIBEN Felsőfokú szakképesítések: Egy éves képzés* Nappali rendszerben:

TÁJÉKOZTATÓ A 2017 SZEPTEMBERÉBEN INDULÓ SZAKKÉPZŐ ÉVFOLYAMRÓL BGSzC Keleti Károly Közgazdasági Szakgimnáziuma SZAKKÉPZŐ ÉVFOLYAM A KELETIBEN Felsőfokú szakképesítések: Egy éves képzés* Nappali rendszerben:

ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA Előadó: Szentesi Fekete

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA Előadó: Szentesi Fekete

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Kivonat Kunszentmárton Város Önkormányzata Képviselő-testületének november 26-án tartott soros ülésének jegyzőkönyvéből. kmf.

Kivonat Kunszentmárton Város Önkormányzata Képviselő-testületének 2015. november 26-án tartott soros ülésének jegyzőkönyvéből. 354/2015.(XI.26.) határozat a 2016. évi belső ellenőrzési terv elfogadásáról

Kivonat Kunszentmárton Város Önkormányzata Képviselő-testületének 2015. november 26-án tartott soros ülésének jegyzőkönyvéből. 354/2015.(XI.26.) határozat a 2016. évi belső ellenőrzési terv elfogadásáról

Microsoft Excel. haladó kimutatás-készítési lehetőségeinek alkalmazása (a könyvvizsgálat során is)

") Microsoft Excel haladó kimutatás-készítési lehetőségeinek alkalmazása (a könyvvizsgálat során is) Sándor Imre MKVK Informatikai tagozat alelnök office@auditport.hu Az informatika visszafordíthatatlanul

Microsoft Excel haladó kimutatás-készítési lehetőségeinek alkalmazása (a könyvvizsgálat során is) Sándor Imre MKVK Informatikai tagozat alelnök office@auditport.hu Az informatika visszafordíthatatlanul

Minőség a számvitelben

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Copyright (c) 2013 Libra Szoftver Zrt. 1/5 Készült a LibraWiki tudástárból A menü általános leírása A menüpont segítségével kivonatok

Libra6i Mérleg A/E Számlakivonatok

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Libra6i Mérleg A/E Számlakivonatok Tartalom jegyzék Tartalom jegyzék... 1 Tartalomjegyzék... 2 Libra6i Mérleg Számlakivonatok (A/E menüpont)... 2 A kivonat formája... 3 ÖSSZEADÁS MÉLYSÉGE... 4 Speciális

Számítástechnikai és. Hírlevél. Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2006. I. negyedév. 2006.

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2006. I. negyedév 2006. Január Tartalomjegyzék 3. oldal: Számvitel modul - ÁFA % dátum mező a 25%-os áfakódhoz 4. oldal:

Tisztelt Ügyfelünk! -Új tétel rögzítésekor ezentúl a partner keresés találati képernyőjén láthatók a vevő kategória kódok is az utolsó oszlopban.

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Eszköz, Aqua számlázó, Kommunális számlázó, Univerzális számlázó, Készlet

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Eszköz, Aqua számlázó, Kommunális számlázó, Univerzális számlázó, Készlet

A tantárgyelem kódja: KIT0402G

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: A tantárgyelem megnevezése: Számítástechnika az egészségügyben ápolóknak A tantárgyelem kredit-értéke: 1 A tantárgyelem

Tartalom. Számlatükör 1/21/2016. ÁHSZ2 által meghatározott számlakeret mérleg előállítása további alábontások cikkcsoport, műszaki besorolás

Forrás SQL készlet modulok Alapozó képzés Tukacs Kornél Szolláth József www.griffsoft.hu 1 Számlatükör Cikkcsoport Gazdasági események Mozgásnemek kódolása Kontírozás pénzforgalmi állományváltozások Tartalom

Forrás SQL készlet modulok Alapozó képzés Tukacs Kornél Szolláth József www.griffsoft.hu 1 Számlatükör Cikkcsoport Gazdasági események Mozgásnemek kódolása Kontírozás pénzforgalmi állományváltozások Tartalom

Hogyan lehet Pivot tábla segítségével komplex adatokat elemezni és bemutatni?

Hogyan lehet Pivot tábla segítségével komplex adatokat elemezni és bemutatni? Fordította: IFUA Horváth & Partners Képzelje el, hogy a vállalat értékesítési vezetője megkéri Önt, hogy rövid időn belül elemezze

Hogyan lehet Pivot tábla segítségével komplex adatokat elemezni és bemutatni? Fordította: IFUA Horváth & Partners Képzelje el, hogy a vállalat értékesítési vezetője megkéri Önt, hogy rövid időn belül elemezze

KIVÁ-s társaságok kezelése az NTAX-ban

KIVÁ-s társaságok kezelése az NTAX-ban A KIVÁ-s társaság megnyitásakor a cégformánál Kisvállalati adó -t kell választani és a vállalkozási formánál Társaság -ot. A helyes könyvvezetési mód: Kettős könyvvitel.

KIVÁ-s társaságok kezelése az NTAX-ban A KIVÁ-s társaság megnyitásakor a cégformánál Kisvállalati adó -t kell választani és a vállalkozási formánál Társaság -ot. A helyes könyvvezetési mód: Kettős könyvvitel.

Univerzális modult érintő változások, módosítások

w Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Eszköz, Univerzális számlázó, Készlet, Kommunális Számla, Iktató, Pénztár

w Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv, Pénzügy, Eszköz, Univerzális számlázó, Készlet, Kommunális Számla, Iktató, Pénztár

havi maximum bevételig 0,00% havi maximum bevételig 0,00% havi maximum bevétel feletti részre vonatkozóan 0,39%

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

Az Excel táblázatkezelő program használata a matematika és a statisztika tantárgyak oktatásában

Az Excel táblázatkezelő program használata a matematika és a statisztika tantárgyak oktatásában Hódiné Szél Margit SZTE MGK 1 A XXI. században az informatika rohamos terjedése miatt elengedhetetlen, hogy

Az Excel táblázatkezelő program használata a matematika és a statisztika tantárgyak oktatásában Hódiné Szél Margit SZTE MGK 1 A XXI. században az informatika rohamos terjedése miatt elengedhetetlen, hogy

GAZDASÁGI INFORMATIKUS

GAZDASÁGI INFORMATIKUS 7. szakmacsoport Informatikus szakképesítésének elágazása OKJ SZÁM: 54 481 04 0010 54 01 Számítógépet kezel, szoftvereket használ Munkaszervezéssel kapcsolatos tevékenységet végez

GAZDASÁGI INFORMATIKUS 7. szakmacsoport Informatikus szakképesítésének elágazása OKJ SZÁM: 54 481 04 0010 54 01 Számítógépet kezel, szoftvereket használ Munkaszervezéssel kapcsolatos tevékenységet végez

Számítógépes könyvelés és analitika készítése

54 344 01 Pénzügyi-számviteli ügyintéző Számítógépes könyvelés és analitika készítése FONTOS: - Az útmutató áttekintése (vállalkozási tev., számlatükör, számviteli politika, program követelmények) - Az

54 344 01 Pénzügyi-számviteli ügyintéző Számítógépes könyvelés és analitika készítése FONTOS: - Az útmutató áttekintése (vállalkozási tev., számlatükör, számviteli politika, program követelmények) - Az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

GINOP

VERSENYKÉPES VÁLLALATOK TEVÉKENYSÉGÉNEK EMELT SZINTŰ DIGITALIZÁLÁSA GINOP-3.2.6-8.2.4-17 Jelen Felhívás keretében vissza nem térítendő támogatás és kölcsön együttes biztosítása révén a támogatható fejlesztések

VERSENYKÉPES VÁLLALATOK TEVÉKENYSÉGÉNEK EMELT SZINTŰ DIGITALIZÁLÁSA GINOP-3.2.6-8.2.4-17 Jelen Felhívás keretében vissza nem térítendő támogatás és kölcsön együttes biztosítása révén a támogatható fejlesztések

ADATKEZELÉSI NYILATKOZAT. www.intuitashop.com

ADATKEZELÉSI NYILATKOZAT www.intuitashop.com A Paleandra Kft. (székhely: 1102 Budapest, Liget u 12/B. 1. em. 1.; cégjegyzékszám: 01-09- 707729; nyilvántartó hatóság: Fővárosi Törvényszék Cégbírósága; adószám:

ADATKEZELÉSI NYILATKOZAT www.intuitashop.com A Paleandra Kft. (székhely: 1102 Budapest, Liget u 12/B. 1. em. 1.; cégjegyzékszám: 01-09- 707729; nyilvántartó hatóság: Fővárosi Törvényszék Cégbírósága; adószám:

A BDF website elemzése SPSS CLEMENTINE WEB MINING segítségével. Zsiros Péter

A BDF website elemzése SPSS CLEMENTINE WEB MINING segítségével Zsiros Péter 1 2 Az elemzés kiindulópontja, célok Google analízis: heti hullámzás (Grujber Zoltán) Log fájlok vizsgálata: külső és belső IP

A BDF website elemzése SPSS CLEMENTINE WEB MINING segítségével Zsiros Péter 1 2 Az elemzés kiindulópontja, célok Google analízis: heti hullámzás (Grujber Zoltán) Log fájlok vizsgálata: külső és belső IP

Fizikai terv. A fizikai tervezés részei: Adatterv Adatvédelmi terv A rendszer működésének terve Funkciók terve (programspecifikációk) I/O tervek

I/O tervek") Fizikai terv A fizikai tervezés részei: Adatterv Adatvédelmi terv A rendszer működésének terve Funkciók terve (programspecifikációk) I/O tervek Készítsük el a Hallgatói adatok kezelésének Dialógus tervét!

Fizikai terv A fizikai tervezés részei: Adatterv Adatvédelmi terv A rendszer működésének terve Funkciók terve (programspecifikációk) I/O tervek Készítsük el a Hallgatói adatok kezelésének Dialógus tervét!

Vezetői és humán számvitel

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

Mintavételi eljárások

Mintavételi eljárások Daróczi Gergely, PPKE BTK 2008. X.6. Óravázlat A mintavétel célja Alapfogalmak Alapsokaság, mintavételi keret, megfigyelési egység, mintavételi egység... Nem valószínűségi mintavételezési

Mintavételi eljárások Daróczi Gergely, PPKE BTK 2008. X.6. Óravázlat A mintavétel célja Alapfogalmak Alapsokaság, mintavételi keret, megfigyelési egység, mintavételi egység... Nem valószínűségi mintavételezési

Értékelés. 100% = 100 pont A VIZSGAFELADAT MEGOLDÁSÁRA JAVASOLT %-OS EREDMÉNY: EBBEN A VIZSGARÉSZBEN A VIZSGAFELADAT ARÁNYA 40%.

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni, hogy a következő modulokból került fel frissítés az internetre:

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni, hogy a következő modulokból került fel frissítés az internetre: Főkönyv Pénzügy Pénztárkönyv Eszköz (Letölthető még frissítés a Készlet, EVA modulokra,

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni, hogy a következő modulokból került fel frissítés az internetre: Főkönyv Pénzügy Pénztárkönyv Eszköz (Letölthető még frissítés a Készlet, EVA modulokra,

Kézikönyv. Nyitott tételek átértékelése

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Foglalkozási napló. Gazdasági informatikus 14. évfolyam

Foglalkozási napló a 20 /20. tanévre Gazdasági informatikus 14. évfolyam (OKJ száma: 54 41 02) szakma gyakorlati oktatásához A napló vezetéséért felelős: A napló megnyitásának dátuma: A napló lezárásának

Foglalkozási napló a 20 /20. tanévre Gazdasági informatikus 14. évfolyam (OKJ száma: 54 41 02) szakma gyakorlati oktatásához A napló vezetéséért felelős: A napló megnyitásának dátuma: A napló lezárásának

MARKETING MESTERKÉPZÉSI SZAK

MARKETING MESTERKÉPZÉSI SZAK Az SZTE Gazdaságtudományi Kara által 2008 szeptemberében levelező tagozaton, 2009 szeptemberétől nappali tagozaton is indítandó Marketing mesterképzési szakra felvételt nyerhetnek:

MARKETING MESTERKÉPZÉSI SZAK Az SZTE Gazdaságtudományi Kara által 2008 szeptemberében levelező tagozaton, 2009 szeptemberétől nappali tagozaton is indítandó Marketing mesterképzési szakra felvételt nyerhetnek:

Állami minőségbiztosítás a védelmi beszerzésekben

XI. HONVÉDELMI MINŐSÉGTALÁLKOZÓ A HADIK TERV A MINŐSÉG FÓKUSZÁBAN Állami minőségbiztosítás a védelmi beszerzésekben Gyöngyösi Ferenc mk. alezredes HM FHH Haditechnikai Intézet Minőségirányítási, Kodifikációs

XI. HONVÉDELMI MINŐSÉGTALÁLKOZÓ A HADIK TERV A MINŐSÉG FÓKUSZÁBAN Állami minőségbiztosítás a védelmi beszerzésekben Gyöngyösi Ferenc mk. alezredes HM FHH Haditechnikai Intézet Minőségirányítási, Kodifikációs

Tipikus időbeli internetezői profilok nagyméretű webes naplóállományok alapján

Tipikus időbeli internetezői profilok nagyméretű webes naplóállományok alapján Schrádi Tamás schraditamas@aut.bme.hu Automatizálási és Alkalmazott Informatikai Tanszék BME A feladat A webszerverek naplóállományainak

Tipikus időbeli internetezői profilok nagyméretű webes naplóállományok alapján Schrádi Tamás schraditamas@aut.bme.hu Automatizálási és Alkalmazott Informatikai Tanszék BME A feladat A webszerverek naplóállományainak

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

David Chitty programgazda prezentációja

Belső visszaélés és korrupció ellenes képzés David Chitty programgazda prezentációja Creating value for clients Bevezetés A Chantrey Vellacott DFK az Egyesült Királyság egyik vezető könyvelő és pénzügyi

Belső visszaélés és korrupció ellenes képzés David Chitty programgazda prezentációja Creating value for clients Bevezetés A Chantrey Vellacott DFK az Egyesült Királyság egyik vezető könyvelő és pénzügyi

Kézikönyv. Bankkapcsolat felvitele

Kézikönyv Bankkapcsolat felvitele Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BANKKAPCSOLAT - ÜRES... 6 3 BANKKAPCSOLAT - ÚJ... 7 4 OBJEKTUM KIVÁLASZTÁS - BANK UTALÁS... 9 5 BANKKAPCSOLAT - ÚJ...

Kézikönyv Bankkapcsolat felvitele Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BANKKAPCSOLAT - ÜRES... 6 3 BANKKAPCSOLAT - ÚJ... 7 4 OBJEKTUM KIVÁLASZTÁS - BANK UTALÁS... 9 5 BANKKAPCSOLAT - ÚJ...

A tantárgyelem kódja: KIT0101G

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: 1 A tantárgyelem megnevezése: Számítástechnika I.; A tantárgyelem kredit-értéke: 2 A tantárgyelem teljesítési formája:

A mérföldkő megnevezése: A tantárgy megnevezése: A mérföldkő kódja: A tantárgy kódja: 1 A tantárgyelem megnevezése: Számítástechnika I.; A tantárgyelem kredit-értéke: 2 A tantárgyelem teljesítési formája:

T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái. K 496 Előirányzatok zárlati elszámolása. K 496 Előirányzatok zárlati elszámolása

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

MIRE VONATKOZIK? Szerződés értelmezése. AZ EGYESÜLT NEMZETEK EGYEZMÉNYE AZ ÁRUK NEMZETKÖZI ADÁSVÉTELI SZERZŐDÉSEIRŐL és a

AZ EGYESÜLT NEMZETEK EGYEZMÉNYE AZ ÁRUK NEMZETKÖZI ADÁSVÉTELI SZERZŐDÉSEIRŐL és a magyar adás-vétel szabályozása (Ptk.) 1987. évi 20. tvr. az Egyesült Nemzeteknek az áruk nemzetközi adásvételi szerződéseiről

AZ EGYESÜLT NEMZETEK EGYEZMÉNYE AZ ÁRUK NEMZETKÖZI ADÁSVÉTELI SZERZŐDÉSEIRŐL és a magyar adás-vétel szabályozása (Ptk.) 1987. évi 20. tvr. az Egyesült Nemzeteknek az áruk nemzetközi adásvételi szerződéseiről

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Papírmentes technológiák a. könyvvizsgálatban

Papírmentes technológiák a könyvvizsgálatban 1 9/8/2012 BEVEZETÉS az informatika használata megkerülhetetlen, az informatika nélkül végzett könyvvizsgálat versenyhátrányt okoz, mindenkinek szüksége van

Papírmentes technológiák a könyvvizsgálatban 1 9/8/2012 BEVEZETÉS az informatika használata megkerülhetetlen, az informatika nélkül végzett könyvvizsgálat versenyhátrányt okoz, mindenkinek szüksége van

MODERN VÁLLALKOZÁSOK PROGRAMJA DIGITÁLIS VÁLLALKOZÁSFEJLESZTÉS

MODERN VÁLLALKOZÁSOK PROGRAMJA DIGITÁLIS VÁLLALKOZÁSFEJLESZTÉS BALLAI MÁTÉ IKT TANÁCSADÓ MAGYAR KERESKEDELMI ÉS IPARKAMARA S Z O L G Á L T A T Á S I P I L L É R E K DÍJMENTES IKT TANÁCSADÁS, AUDIT Országos

MODERN VÁLLALKOZÁSOK PROGRAMJA DIGITÁLIS VÁLLALKOZÁSFEJLESZTÉS BALLAI MÁTÉ IKT TANÁCSADÓ MAGYAR KERESKEDELMI ÉS IPARKAMARA S Z O L G Á L T A T Á S I P I L L É R E K DÍJMENTES IKT TANÁCSADÁS, AUDIT Országos

Átláthatósági jelentés

Átláthatósági jelentés 2012 RSM DTM AUDIT Átláthatósági jelentés 2012 Tartalomjegyzék Gazdálkodási forma és tulajdonosi struktúra 2 Cégcsoport bemutatása 3 RSMi hálózat 3 Irányító struktúra leírása 4 Belső

Átláthatósági jelentés 2012 RSM DTM AUDIT Átláthatósági jelentés 2012 Tartalomjegyzék Gazdálkodási forma és tulajdonosi struktúra 2 Cégcsoport bemutatása 3 RSMi hálózat 3 Irányító struktúra leírása 4 Belső

Az adatfolyam diagram elkészítése

Az adatfolyam diagram elkészítése Az AFD-t az elemzés és tervezés során kiterjedten használjuk. A jelenlegi helyzet vizsgálatakor a meglévő rendszer fizikai szintű AFD-t készítjük, majd ezeket logikaivá

Az adatfolyam diagram elkészítése Az AFD-t az elemzés és tervezés során kiterjedten használjuk. A jelenlegi helyzet vizsgálatakor a meglévő rendszer fizikai szintű AFD-t készítjük, majd ezeket logikaivá

Informatikai aktualitások. Bagi Zoltán Quadro Byte Zrt.

Informatikai aktualitások Bagi Zoltán Quadro Byte Zrt. Mi az a Felhő? Múlt évben bemutattunk egy új informatikai környezetet! Lényeges tulajdonságai: A programok szerver központban futnak A felhasználónál

Informatikai aktualitások Bagi Zoltán Quadro Byte Zrt. Mi az a Felhő? Múlt évben bemutattunk egy új informatikai környezetet! Lényeges tulajdonságai: A programok szerver központban futnak A felhasználónál

TANTÁRGYI ÚTMUTATÓ. Vállalatirányítási szoftverek. tanulmányokhoz

évfolyam szakirány BA TANTÁRGYI ÚTMUTATÓ Vállalatirányítási szoftverek tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vállalatirányítási szoftverek Tanszék:

évfolyam szakirány BA TANTÁRGYI ÚTMUTATÓ Vállalatirányítási szoftverek tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vállalatirányítási szoftverek Tanszék:

VIR alapfogalmai. Előadásvázlat. dr. Kovács László

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

Gyöngy István MS osztályvezető

Gyöngy István MS osztályvezető www.emi-tuv.hu Auditorok fejlesztése, Értékteremtő auditok. auditis (latin) - meghallgatás. auditentias (latin) - meghallgat..audite (latin) - hallgat.. audiens (latin) -

Gyöngy István MS osztályvezető www.emi-tuv.hu Auditorok fejlesztése, Értékteremtő auditok. auditis (latin) - meghallgatás. auditentias (latin) - meghallgat..audite (latin) - hallgat.. audiens (latin) -