STEINER-FÉLE UJRENDSZERŰ KÖNYVVEZETÉS

|

|

|

- Jázmin Németh

- 8 évvel ezelőtt

- Látták:

Átírás

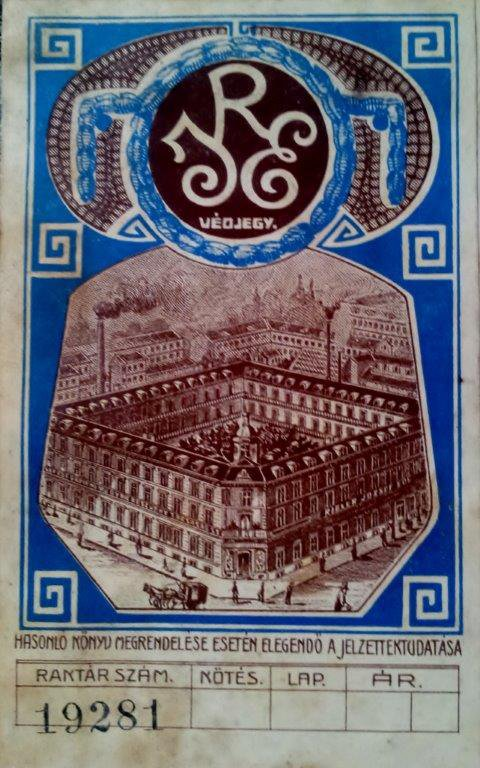

1 STEINER-FÉLE UJRENDSZERŰ KÖNYVVEZETÉS SÜTŐIPAROSOK RÉSZÉRE Tessék elképzelni egy 30 x 50 cm nagyságú fekvő keményfedelű könyvet, amely 5 cm vastag. A súlya is eléri a 4 kg-ot, mert szép vastag papírra lett nyomtatva. Ebben a könyvben több, mint 200 lap található, mert minden napra vonatkozóan hétfőtől vasárnapig - van egy oldal, s minden héten összesítik a hét 7 napját. A hetek adatait összesítik havonta, s a havi adatokat pedig éves szinten. Ha számviteli szakemberként tekintünk a könyvre, akkor látjuk benne a teljes gazdálkodás áttekintésének a lehetőségét. A könyv 1913 évben kelt, szerzői jog védelemben részesült azzal, hogy Fordítás joga minden nyelvre fenntartva Utánnyomás kivonatosan is tilos. A kiadványt saját kiadásban a Magyar Sütők Lapja adta ki. (Érdemes megnézni, hogy Rákosszentmihály helynévhez magyarázatként annyit fűztek hozzá, hogy "Budapest mellett".)

2 Érdekes a könyv belső oldalán lévő nyomdai védjegy-címke is. Ezen a korabeli utcarészlet komoly ipari területet mutat, amelyen vélhetően a nyomda vagy a forgalmazó épülete látszik.

3

4 Minden napra vevőnként beírták az értékesítést kiszállításonként mennyiségben és értékben. Már rögtön egy folyószámlanyilvántartás is kerekedett az adatokból azzal, hogy figyelték, hogy adott vevő mennyit fizetett ki, s mennyivel tartozik még. A könyvben napi szinten, de heti összesítéssel vezették a felhasznált anyagokat is. Kész receptúra lenne, ha nem mértékegységek szerint csoportosították volna az anyagokat. Így a kilogramm mértékegység alatt szépen megfér egymás mellett a papír, szén, fa, illetve a vaj, zsír, köménymag, stb.

5 A heti összefoglaló fontos része volt a fontos eseményeknek a rögzítése, melyek a vevőkre, a termékekre vagy a személyi ügyekre vonatkozhattak. Ezek azok a feljegyzések, amelyeket manapság is célszerű dokumentálni egy-egy céggel kapcsolatosan

6 A heti adatokból összeállt egy heti (!) mérleg mondja valaki, hogy a 21. század technikájával lehet csak naprakész könyvelést vezetni! A heti mérlegben számba vették a heti összforgalmat, amit külön táblában összesítettek. Ebből levonásra kerültek: felhasznált nyersanyagérték heti összköltség Ami maradt ahhoz: Hozzáadva a meglevő üres zsáklok, régi sütemény (morzsa) és söpredékliszt értékét Természetesen mindent csak az egyedi összegző táblák alapján lehetett beírni a a heti mérlegbe. Az eredmény akkor lett teljes, amikor figyelembe vették a bérköltséget, azaz a mester és családjának heti munkáját

7 A kiadásokat is nemenként lejegyezték. Vegyük sorba a rovatokat: Házbér, Istálló, Adó, Vízdíj, Világítás, Telefon, Szalma-zab-széna, Kovács, Kocsijavítás, Papírzacskó, Papír, Villanyáram, Biztosítások, Testületi és egyes járulékok, Szaklapok és könyvek, Munkabérek. A munkabérek fel voltak területenként sorolva, mint például: Kemencemunkás, Dagasztó, Kádas, Vice, Elárusítónő, Kocsis, Szolga, Tanuló. A munkadíjba a koszt és lakpénz, esetleg a természetbeni koszt értéke is beleszámítandó, úgyszintén a tanulók ruházata is. A heti eredményeket az évi zárszámadásban összegezték: volt tiszta nyereség. A heti eredmény meghatározása után már tényleg csak egy egyszerű táblázat maradt hátra, amely Tiszta nyereség ebben az évben. Természetesen, akkor sem maradhattak ki egyetlen kiadványból sem a reklámok, hirdetések.

8 Zárásként abból is mutatunk egyet. Mai szakember szemével is meglepő (és elgondolkodtató) az a naprakészség, amivel így a pékmester tisztában volt a saját vállalkozásának adataival. Az adatokat akkortájt mélyen véső ceruzával vagy pennával jegyezték le, azaz a beírt adatok nem voltak utólag módosíthatók. De lehet, hogy erre nem is volt igény a tisztánlátás szándéka miatt Tanulságos és szép relikviája a STEINER-FÉLE UJRENDSZERŰ KÖNYVVEZETÉS a számviteli szakmának (s talán néhány vállalkozó számára is), amely megerősíti, hogy... A múlt értékeinek tisztelete a stabil jelen és a konstruktív jövő alapja

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Példa a könyvvezetés, valamint a mérleg és az eredmény kimutatás

Decemberi bérek kezelése és egyeztetési lehetőségek a Forrásban december 11.

Decemberi bérek kezelése és egyeztetési lehetőségek a Forrásban 2017. december 11. www.griffsoft.hu 1 Tartalom Decemberi személyi juttatások kifizetésének kezelése Decemberi bér időbeli elhatárolása Ellenőrzési

Decemberi bérek kezelése és egyeztetési lehetőségek a Forrásban 2017. december 11. www.griffsoft.hu 1 Tartalom Decemberi személyi juttatások kifizetésének kezelése Decemberi bér időbeli elhatárolása Ellenőrzési

Főkönyvi kivonat nyersmérleg A könyvviteli zárlat során elvégzendő feladatok havi zárlathoz

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

3.) Sorolja fel a könyvviteli zárlati teendőket! Ismertese a főkönyvi kivonat fogalmát, tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárását, a nyitást és a nyitás utáni rendező tételeket!

PÉNZÜGYI SZÁMVITEL PÉLDATÁR

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

DR. VERESS ATTILA DR. SIKLÓSI ÁGNES DR. SISA KRISZTINA ANDREA TÖRÖK MARTINA ZSÓFIA PÉNZÜGYI SZÁMVITEL PÉLDATÁR PR-024-P/18 Budapest, 2018 Szerzők: Dr. Veress Attila, 2018 Dr. Siklósi Ágnes, 2018 Dr. Sisa

1. Kft. ügyvezető megbízásban, nem tag a) van díj de nem éri el a minimálbér 30 százalékát

van díj de nem éri el a minimálbér 30 százalékát") 1. Kft. ügyvezető megbízásban, nem tag a) van díj de nem éri el a minimálbér 30 százalékát Szocho 27 %, Járulék 0 b) eléri a minimálbér 30 százalékát 10 % nyugdíjjárulék, 4 % természetbeni, 3 % pénzbeli,

1. Kft. ügyvezető megbízásban, nem tag a) van díj de nem éri el a minimálbér 30 százalékát Szocho 27 %, Járulék 0 b) eléri a minimálbér 30 százalékát 10 % nyugdíjjárulék, 4 % természetbeni, 3 % pénzbeli,

KÖZHASZNÚSÁGI JELENTÉS

Budafoki Nyolcévfolyamos Oktatásért Alapítvány 1223.Budapest Közgazdász utca 9-11 KÖZHASZNÚSÁGI JELENTÉS 2012 évről Tartalom 1. A szervezet alapadatai 2. Számviteli beszámoló 3. Kimutatás a költségvetési

Budafoki Nyolcévfolyamos Oktatásért Alapítvány 1223.Budapest Közgazdász utca 9-11 KÖZHASZNÚSÁGI JELENTÉS 2012 évről Tartalom 1. A szervezet alapadatai 2. Számviteli beszámoló 3. Kimutatás a költségvetési

FACULTAS COGNOSCENDI AKADÉMIA ALAPÍTVÁNY

KÖZHASZNÚSÁGI JELENTÉS FACULTAS COGNOSCENDI AKADÉMIA ALAPÍTVÁNY 2007. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS COGNOSCENDI AKADÉMIA

KÖZHASZNÚSÁGI JELENTÉS FACULTAS COGNOSCENDI AKADÉMIA ALAPÍTVÁNY 2007. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS COGNOSCENDI AKADÉMIA

MAGYAR ASZTALITENISZ SZÖVETSÉG évi egyszerűsített éves beszámoló kiegészítő melléklete

MAGYAR ASZTALITENISZ SZÖVETSÉG 2013. évi egyszerűsített éves beszámoló kiegészítő melléklete Magyar Asztalitenisz Szövetség Mérleg kiegészítő melléklet A Számviteli törvény előírja a számszaki adatokat

MAGYAR ASZTALITENISZ SZÖVETSÉG 2013. évi egyszerűsített éves beszámoló kiegészítő melléklete Magyar Asztalitenisz Szövetség Mérleg kiegészítő melléklet A Számviteli törvény előírja a számszaki adatokat

FACULTAS KÖZHASZNÚ NONPROFIT KFT

KÖZHASZNÚSÁGI JELENTÉS FACULTAS Közhasznú Nonprofit Kft 2010. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS KÖZHASZNÚ NONPROFIT KFT

KÖZHASZNÚSÁGI JELENTÉS FACULTAS Közhasznú Nonprofit Kft 2010. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS KÖZHASZNÚ NONPROFIT KFT

Adószám: Musical-re hangolva Egyesület Várpalota, Felsőinkám u. 7. Kiegészítő melléklet május 22.

Adószám: 198380843-1-19 Musical-re hangolva Egyesület 8100 Várpalota, Felsőinkám u. 7. Kiegészítő melléklet 2014. május 22. 1. Általános jellemzők Cégadatok Név: Musical-re hangolva Egyesület Adószáma:

Adószám: 198380843-1-19 Musical-re hangolva Egyesület 8100 Várpalota, Felsőinkám u. 7. Kiegészítő melléklet 2014. május 22. 1. Általános jellemzők Cégadatok Név: Musical-re hangolva Egyesület Adószáma:

A Kerekegyháza Város Önkormányzat Képviselő-testületének május 29 - i ülésére

1941-1/2013. E L Ő T E R J E S Z T É S A Kerekegyháza Város Önkormányzat Képviselő-testületének 2013. május 29 - i ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2012.évi beszámolója Az előterjesztést

1941-1/2013. E L Ő T E R J E S Z T É S A Kerekegyháza Város Önkormányzat Képviselő-testületének 2013. május 29 - i ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2012.évi beszámolója Az előterjesztést

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KÖZHASZNÚSÁGI JELENTÉS

KÖZHASZNÚSÁGI JELENTÉS A SIÓFOKI FELSİOKTATÁSI KÖZALAPÍTVÁNY 2009. január 1 2009. december 31-ig terjedı idıszakról Siófok, 2010. május. 24. Készítette: Dr. Sárdi Csilla 1/1 1 Tartalomjegyzék A közalapítvány

KÖZHASZNÚSÁGI JELENTÉS A SIÓFOKI FELSİOKTATÁSI KÖZALAPÍTVÁNY 2009. január 1 2009. december 31-ig terjedı idıszakról Siófok, 2010. május. 24. Készítette: Dr. Sárdi Csilla 1/1 1 Tartalomjegyzék A közalapítvány

SZKÉNÉ SZÍNHÁZ NONPROFIT KÖZHASZNÚ KFT. 2011. évi közhasznúsági jelentése

SZKÉNÉ SZÍNHÁZ NONPROFIT KÖZHASZNÚ KFT. 2011. évi közhasznúsági jelentése A Nonprofit Közhasznú Kft. a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. meghatározott módon közhasznúsági jelentést

SZKÉNÉ SZÍNHÁZ NONPROFIT KÖZHASZNÚ KFT. 2011. évi közhasznúsági jelentése A Nonprofit Közhasznú Kft. a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. meghatározott módon közhasznúsági jelentést

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12.

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

PÉNZÜGYI ÉS SZÁMVITELI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam BA Név:

ÜZLETI TERV Tartalomjegyzék:

ÜZLETI TERV Tartalomjegyzék: 1) Vezetői összefoglaló 2. oldal 2) A KFT általános bemutatása 3. oldal 3) Marketing terv 4. oldal 4) Működési terv 5. oldal 5) Vezetőség és szervezeti felépítés 5. oldal 6)

ÜZLETI TERV Tartalomjegyzék: 1) Vezetői összefoglaló 2. oldal 2) A KFT általános bemutatása 3. oldal 3) Marketing terv 4. oldal 4) Működési terv 5. oldal 5) Vezetőség és szervezeti felépítés 5. oldal 6)

Kézikönyv. Általános információ a forgalmi adóhoz

Kézikönyv Általános információ a forgalmi adóhoz Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 4 3 FKVSZÁMLA - MEGJELENÍTÉS [9110001 F91 BÉRLETI DÍJ ÉRTÉKESÍTÉSI SZÁMLA 25 %

Kézikönyv Általános információ a forgalmi adóhoz Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 4 3 FKVSZÁMLA - MEGJELENÍTÉS [9110001 F91 BÉRLETI DÍJ ÉRTÉKESÍTÉSI SZÁMLA 25 %

ELŐTERJESZTÉS. Regionális Hulladékkezelő Kft. Taggyűlésének július 24-ei ülésére

ELŐTERJESZTÉS Regionális Hulladékkezelő Kft. Taggyűlésének 2014. július 24-ei ülésére Tárgy: Tájékoztató a Kft. 2014. I. féléves gazdálkodásáról Előadó: Hamza Zoltán ügyvezető igazgató Tisztelt Taggyűlés!

ELŐTERJESZTÉS Regionális Hulladékkezelő Kft. Taggyűlésének 2014. július 24-ei ülésére Tárgy: Tájékoztató a Kft. 2014. I. féléves gazdálkodásáról Előadó: Hamza Zoltán ügyvezető igazgató Tisztelt Taggyűlés!

TÉT VÁROS ÖNKORMÁNYZATÁNAK..../2013. (...) számú rendelete az önkormányzat 2013. évi költségvetéséről. 1. A rendelet hatálya

számú rendelete az önkormányzat 2013. évi költségvetéséről. 1. A rendelet hatálya") TÉT VÁROS ÖNKORMÁNYZATÁNAK.../2013. (...) számú rendelete az önkormányzat 2013. évi költségvetéséről Az önkormányzat képviselő-testülete az államháztartásról szóló 2011. évi CXCV. törvény 23 (1) bekezdésében

TÉT VÁROS ÖNKORMÁNYZATÁNAK.../2013. (...) számú rendelete az önkormányzat 2013. évi költségvetéséről Az önkormányzat képviselő-testülete az államháztartásról szóló 2011. évi CXCV. törvény 23 (1) bekezdésében

Az önkormányzat és szervei évi költségvetés végrehajtása 2. napirend. B1. Müködési célú támogatások államháztartásról belülről.

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu Készítette: Percze Szilvia jegyző Hamar Tünde pü. előadó

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu Készítette: Percze Szilvia jegyző Hamar Tünde pü. előadó

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

fejezet cím/alcím megye pénzügyi körzet településtípus ... Szerv számjele Irányító (fejezetet irányító) szerv:... típus év hónap naptól hónap napig -

szerv:... típus év hónap naptól hónap napig -") Fejezeti jellemző adatok Önkormányzati jellemző adatok 03 ${pukorzet} 3200 48 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

Fejezeti jellemző adatok Önkormányzati jellemző adatok 03 ${pukorzet} 3200 48 fejezet cím/alcím megye pénzügyi körzet településtípus A fejezet megnevezése, székhelye: A megye megnevezése, önkormányzat

KÖZHASZNÚSÁGI JELENTÉS

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

FACULTAS NONPROFIT KÖZHASZNÚ KFT.

KÖZHASZNÚSÁGI JELENTÉS FACULTAS KÖZHASZNÚ NONPROFIT KFT 2011. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS NONPROFIT KÖZHASZNÚ KFT.

KÖZHASZNÚSÁGI JELENTÉS FACULTAS KÖZHASZNÚ NONPROFIT KFT 2011. évi tevékenységéről (készült a közhasznú szervezetekről szóló 1997. évi CLVI. Törvény 19. előírásai szerint) FACULTAS NONPROFIT KÖZHASZNÚ KFT.

Élelmezésvezető Élelmezésvezető Szakács Szakács Vendéglős Vendéglős

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Cukrász Cukrász. Kedves Vizsgázó!

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Állami fogási napló kitöltési segédlet

Állami fogási napló kitöltési segédlet Segédlet az állami fogási napló használatához A MOHOSZ és Tagszervezetei által a 2013-ban és az elmúlt években használt horgász fogási naplót - a halgazdálkodásról

Állami fogási napló kitöltési segédlet Segédlet az állami fogási napló használatához A MOHOSZ és Tagszervezetei által a 2013-ban és az elmúlt években használt horgász fogási naplót - a halgazdálkodásról

b) Írja fel a feladat duálisát és adja meg ennek optimális megoldását!

Írja fel a feladat duálisát és adja meg ennek optimális megoldását!") 1. Három nemnegatív számot kell meghatározni úgy, hogy az elsőt héttel, a másodikat tizennéggyel, a harmadikat hattal szorozva és ezeket a szorzatokat összeadva az így keletkezett szám minél nagyobb legyen.

1. Három nemnegatív számot kell meghatározni úgy, hogy az elsőt héttel, a másodikat tizennéggyel, a harmadikat hattal szorozva és ezeket a szorzatokat összeadva az így keletkezett szám minél nagyobb legyen.

NEMZETGAZDASÁGI MINISZTÉRIUM Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére

1940-1/2013. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2013. évi üzleti terve

1940-1/2013. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2013. évi üzleti terve

Közhasznúsági jelentés 2013.

Adószám: 18125861-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 14.Pk.61.013/2006 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

Adószám: 18125861-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 14.Pk.61.013/2006 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

A zárlat folyamata, A zárlat idõszaka, fajtái

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

Dr. Pál Tibor. Számvitel alapjai. XI. ea. Zárlat és éves beszámoló

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

Naplófőkönyv zárása. A részletező nyilvántartások a következők (félkövér betűvel jelöltem, amit szakszervezet esetében el tudok képzelni):

:") Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

A zárlat célja. A zárlat folyamata, szükségessége Dr. Pál Tibor. Számvitel alapjai. XII. ea. Zárlat és éves beszámoló.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET VAJDASÁGI PEDAGÓGIAI INTÉZET

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET VAJDASÁGI PEDAGÓGIAI INTÉZET FELADATOK AZ ÁLTALÁNOS OKTATÁS ÉS NEVELÉS ZÁRÓVIZSGÁJÁRA a 2010/2011-es

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET VAJDASÁGI PEDAGÓGIAI INTÉZET FELADATOK AZ ÁLTALÁNOS OKTATÁS ÉS NEVELÉS ZÁRÓVIZSGÁJÁRA a 2010/2011-es

A költségvetés szerepe a református gazdálkodó szervezetek életében

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre Semegi Ildikó

Leonardo da Vinci Kísérleti projekt által továbbfejlesztett Szakmai program KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre

Leonardo da Vinci Kísérleti projekt által továbbfejlesztett Szakmai program KÉPZÉS NEVE: Informatikai statisztikus és gazdasági tervezı TANTÁRGY CÍME: Tanirodai ismeretek I., II. Készítette: Rétfalvi Imre

Pincér Pincér

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Közhasznú társadalmi szervezet közhasznúsági jelentése év

Közhasznú társadalmi szervezet közhasznúsági jelentése Magyar Dinamikus Lövészsport Szövetség 4027 Debrecen Füredi út 76. I. Közhasznú beszámoló - Eredménylevezetés - Mérleg II. Kimutatás a vagyon felhasználásáról

Közhasznú társadalmi szervezet közhasznúsági jelentése Magyar Dinamikus Lövészsport Szövetség 4027 Debrecen Füredi út 76. I. Közhasznú beszámoló - Eredménylevezetés - Mérleg II. Kimutatás a vagyon felhasználásáról

Versenyző kódja: 36 27/2012. (VIII. 27.) NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.

NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.") 54 811 01-2016 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

54 811 01-2016 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

SUZUKI Klubok Egyesülete. A számviteli törvény szerinti egyéb szervezetek Egyszerűsített Éves Beszámolója

1 8 2 5 3 8 8 7-9 4 9 9-5 2 9-0 1 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített Éves Beszámolója Fordulónapra készült beszámoló 2017. január 01. - 2017. december 31. 2017 P. H. Kelt: Budapest,

1 8 2 5 3 8 8 7-9 4 9 9-5 2 9-0 1 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített Éves Beszámolója Fordulónapra készült beszámoló 2017. január 01. - 2017. december 31. 2017 P. H. Kelt: Budapest,

Sikeres megoldást és jó munkát kívánunk!

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója. 2 0 1 0 év

A közzétett adatok könyvvizsgálattal nincsenek alátámasztva 1 8 1 0 6 3 3 8-2 - 4 2 Statisztikai számjel vagy adószám A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója

A közzétett adatok könyvvizsgálattal nincsenek alátámasztva 1 8 1 0 6 3 3 8-2 - 4 2 Statisztikai számjel vagy adószám A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolója

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) , Fax: (99) ,

, Fax: (99) ,") Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu ELŐTERJESZTÉS Az önkormányzat és szervei 2017. évi költségvetés

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu ELŐTERJESZTÉS Az önkormányzat és szervei 2017. évi költségvetés

Az önkormányzat és szervei évi költségvetés végrehajtása 2. napirend. B1. Müködési célú támogatások államháztartásról belülről.

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu Készítette: Percze Szilvia jegyző Hamar Tünde pü. előadó

Nagycenk Nagyközség Önkormányzatának Polgármestere 9485 Nagycenk, Gyár u. 2. : (99) 532-030, Fax: (99) 360-012, E-mail: polgarmester@nagycenk.hu Készítette: Percze Szilvia jegyző Hamar Tünde pü. előadó

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A könyvviteli rendszer működése 52. lecke A KÖNYVVEZETÉS (KÖNYVVITEL)

Kézikönyv. Pénzügyi könyvelés manuális rögzítése

Kézikönyv Pénzügyi könyvelés manuális rögzítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 PÉNZÜGYI KÖNYVELÉS - ÜRES... 4 3 PÉNZÜGYI KÖNYVELÉS - ÚJ... 5 4 ÁFA-BEVALLÁSI POZICIÓ... 12 5 ABAS-ERP...

Kézikönyv Pénzügyi könyvelés manuális rögzítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 PÉNZÜGYI KÖNYVELÉS - ÜRES... 4 3 PÉNZÜGYI KÖNYVELÉS - ÚJ... 5 4 ÁFA-BEVALLÁSI POZICIÓ... 12 5 ABAS-ERP...

0406 KÖZGAZDASÁG ÁGAZAT

0406 KÖZGAZDASÁG ÁGAZAT A képzés 4+1+1 éves A 9 12. évfolyamokon az általános műveltséget megalapozó közismereti, valamint szakmai elméleti és szakmai gyakorlati oktatás folyik. A tanulók az érettségi

0406 KÖZGAZDASÁG ÁGAZAT A képzés 4+1+1 éves A 9 12. évfolyamokon az általános műveltséget megalapozó közismereti, valamint szakmai elméleti és szakmai gyakorlati oktatás folyik. A tanulók az érettségi

1.1. Folyamatos tartózkodás céljára szolgáló épületek, helyiségek kéményei 1.1.1. Szilárd és olaj-tüzelıberendezések egyedi kéményeinek

1. sz. melléklet 1. oldal Szekszárd Megyei Jogú Város Közgyőlés kötelezı kéményseprı-ipari közszolgáltatásról szóló 37/1996. (XII.19.) Kgy. rendeletéhez kéményseprı-ipari közszolgáltatások 2012. évi tervezett

1. sz. melléklet 1. oldal Szekszárd Megyei Jogú Város Közgyőlés kötelezı kéményseprı-ipari közszolgáltatásról szóló 37/1996. (XII.19.) Kgy. rendeletéhez kéményseprı-ipari közszolgáltatások 2012. évi tervezett

Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez

1 Baloghné Gáspár Anikó - Kardos Barbara Miklósyné Ács Klára - Siklósi Ágnes Sisa Krisztina - Veress Attila Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez Budapest, 2007 2 Szerzők: Baloghné

1 Baloghné Gáspár Anikó - Kardos Barbara Miklósyné Ács Klára - Siklósi Ágnes Sisa Krisztina - Veress Attila Feladatgyűjtemény és munkafüzet a könyvvezetési ismeretekhez Budapest, 2007 2 Szerzők: Baloghné

G. 7. RENDEZVÉNY SZABÁLYZAT

1055 Budapest, Kossuth Lajos tér 6-8. G. 7. RENDEZVÉNY SZABÁLYZAT Jóváhagyva: 2006. március 9. Érvényes: 2006. január 1-től Változat: 1. Oldalak száma: 07. Tartalomjegyzék 1. Elrendelés... 3 2. Cél...

1055 Budapest, Kossuth Lajos tér 6-8. G. 7. RENDEZVÉNY SZABÁLYZAT Jóváhagyva: 2006. március 9. Érvényes: 2006. január 1-től Változat: 1. Oldalak száma: 07. Tartalomjegyzék 1. Elrendelés... 3 2. Cél...

A. Számviteli törvény szerinti beszámoló

A. Számviteli törvény szerinti beszámoló MAGYAR TERÁPIÁS és SEGÍTŐKUTYÁS SZÖVETSÉG EGYESÜLET EGYSZERES KÖNYVVITELT VEZETŐ EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT BESZÁMOLÓJÁNAK MÉRLEGE Mérleg ezer Ft-ban

A. Számviteli törvény szerinti beszámoló MAGYAR TERÁPIÁS és SEGÍTŐKUTYÁS SZÖVETSÉG EGYESÜLET EGYSZERES KÖNYVVITELT VEZETŐ EGYÉB SZERVEZETEK KÖZHASZNÚ EGYSZERŰSÍTETT BESZÁMOLÓJÁNAK MÉRLEGE Mérleg ezer Ft-ban

Könyvelési díj és bérszámfejtési díj AKCIÓ!!!

http:// Könyvelési díj és bérszámfejtési díj AKCIÓ!!! Kezdő társaságok cégalapítása ingyenes, amennyiben a könyvelésével 2 évre társaságunkat bízza meg! Számviteli politikáját, pénzkezelési -, leltározási

http:// Könyvelési díj és bérszámfejtési díj AKCIÓ!!! Kezdő társaságok cégalapítása ingyenes, amennyiben a könyvelésével 2 évre társaságunkat bízza meg! Számviteli politikáját, pénzkezelési -, leltározási

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Képviselő-testület a 118/2010.(V.21.) KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.

KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.") Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny. Elődöntő KOMPLEX ÍRÁSBELI FELADATSOR MEGOLDÁSA

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MÁVAG HORGÁSZ EGYESÜLET EGYESÜLETI JELENTÉS Dömsöd, Felsődunapart 12. Adószáma: Statisztikai számjel:

2344 Dömsöd, Felsődunapart 12. Adószáma: 19623867-1-13 Statisztikai számjel: 19623867-9272-523-13 EGYESÜLETI JELENTÉS a 2016. évi egyszerűsített éves beszámolóhoz Dömsöd, 2017. április 2 EGYESÜLETI JELENTÉS

2344 Dömsöd, Felsődunapart 12. Adószáma: 19623867-1-13 Statisztikai számjel: 19623867-9272-523-13 EGYESÜLETI JELENTÉS a 2016. évi egyszerűsített éves beszámolóhoz Dömsöd, 2017. április 2 EGYESÜLETI JELENTÉS

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

7. A vállalat költségei

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

10 éve foglalkozom kis- és középvállalkozások tanácsadásával. Rendszeresen tartok előadást adóváltozásokról, az aktuális adójogszabályok

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

Kereset-kiegészítés fedezete 106

Ádám Jenõ - Központi Általános Iskola Gárdonyi Géza Tagiskola Szuhakálló 2009. évi költségvetés Kiadások Személyi juttatások 511112 Alap illetmény 801214 szakfeladat 16 fõ részére december havi bér 2.348.541,-

Ádám Jenõ - Központi Általános Iskola Gárdonyi Géza Tagiskola Szuhakálló 2009. évi költségvetés Kiadások Személyi juttatások 511112 Alap illetmény 801214 szakfeladat 16 fõ részére december havi bér 2.348.541,-

Kiegészítő melléklet

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

KIEGÉSZÍTŐ MELLÉKLET Egyszerűsített éves beszámolóhoz a üzleti évről

Országos Scleroderma Közhasznú Egyesület Pécs Aidinger János u. 40. VIII/31 7632 Adószám: 18326639-1-02 Statisztikai szám: 18326639949952902 Bírósági nyilvántartási szám: 2554 Közhasznúsági végzés bírósági

Országos Scleroderma Közhasznú Egyesület Pécs Aidinger János u. 40. VIII/31 7632 Adószám: 18326639-1-02 Statisztikai szám: 18326639949952902 Bírósági nyilvántartási szám: 2554 Közhasznúsági végzés bírósági

Integrált Ügyviteli Rendszer Bérelszámolási modul - Ismertető

Integrált Ügyviteli Rendszer Bérelszámolási modul - Ismertető A WinSarc Humáninformatikai Rendszer, vállalkozások, gazdasági társaságok, valamint könyvelő irodák számára kifejlesztett programtermék, mely

Integrált Ügyviteli Rendszer Bérelszámolási modul - Ismertető A WinSarc Humáninformatikai Rendszer, vállalkozások, gazdasági társaságok, valamint könyvelő irodák számára kifejlesztett programtermék, mely

Közhasznúsági jelentés 2013.

Adószám: 18128204-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12.Pk.60.535/2007 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

Adószám: 18128204-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12.Pk.60.535/2007 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

fejezet cím/alcím megye pénzügyi körzet településtípus ... Szerv számjele Irányító (fejezetet irányító) szerv:... Elemi költségvetés

szerv:... Elemi költségvetés") Adatellenőrző kód: -2b-38-1323-71302a-1d-612927-764f-6c-712a294c-78-69 Fejezeti jellemző adatok Önkormányzati jellemző adatok 03 ${pukorzet} 3200 48 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: -2b-38-1323-71302a-1d-612927-764f-6c-712a294c-78-69 Fejezeti jellemző adatok Önkormányzati jellemző adatok 03 ${pukorzet} 3200 48 fejezet cím/alcím megye pénzügyi körzet településtípus

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: a Képviselő-testület 2014. július 29-i ülésére ELŐTERJESZTÉS TÁRGYA: Beszámoló a Vecsés Tájékoztatásáért Közalapítvány 2013. évi munkájáról Előterjesztő: Szlahó

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: a Képviselő-testület 2014. július 29-i ülésére ELŐTERJESZTÉS TÁRGYA: Beszámoló a Vecsés Tájékoztatásáért Közalapítvány 2013. évi munkájáról Előterjesztő: Szlahó

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

2011. évi Közhasznúsági jelentése

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelısségő Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2011. évi Közhasznúsági jelentése Székesfehérvár, 2012. május 26.. Pintérné

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelısségő Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2011. évi Közhasznúsági jelentése Székesfehérvár, 2012. május 26.. Pintérné

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

Tomori Pál Főiskola. Közhasznúsági jelentés 2011.

Tomori Pál Főiskola Közhasznúsági jelentés 2011. 1. Bevezetés A Tomori Pál Főiskolát a KF-SZ Kalocsai Felsőoktatási és Szolgáltató Közhasznú Társaság 2004. június 22. napján meghozott, 2/2004 sz. határozatával

Tomori Pál Főiskola Közhasznúsági jelentés 2011. 1. Bevezetés A Tomori Pál Főiskolát a KF-SZ Kalocsai Felsőoktatási és Szolgáltató Közhasznú Társaság 2004. június 22. napján meghozott, 2/2004 sz. határozatával

Főtevékenysége, közhasznú tevékenység: Egészségmegőrzés, betegségmegelőzés Gyógyító- egészségügyi rehabilitációs tevékenység Kulturális tevékenység

A Bük, Bükfürdő Közhasznú Turisztikai Egyesület 2013. évi beszámolójának Kiegészítő melléklete A Bük, Bükfürdő Közhasznú Turisztikai Egyesület a 2009. 05.22-én kelt alapító okirat alapján 2009. augusztus

A Bük, Bükfürdő Közhasznú Turisztikai Egyesület 2013. évi beszámolójának Kiegészítő melléklete A Bük, Bükfürdő Közhasznú Turisztikai Egyesület a 2009. 05.22-én kelt alapító okirat alapján 2009. augusztus

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

eladatgyûjtemény a könyvviteli alapismeretekhez

S z á m v i t e l I. F Éva Katalin, Madarasiné Szirmai Andrea, Miklósyné Ács Klára, Reizingerné Ducsai Anita, Romsics Anikó, Siklósi Ágnes, Simon Szilvia eladatgyûjtemény a könyvviteli alapismeretekhez

S z á m v i t e l I. F Éva Katalin, Madarasiné Szirmai Andrea, Miklósyné Ács Klára, Reizingerné Ducsai Anita, Romsics Anikó, Siklósi Ágnes, Simon Szilvia eladatgyûjtemény a könyvviteli alapismeretekhez

Versenyző kódja: 33 27/2012. (VIII. 27.) NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.

NGM rendelet MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny.") 54 811 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

54 811 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 54 811 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet : Egy vendéglátó

Egy vállalkozás bevételei és ráfordításai tárgyévben a következők:

Példa az eredménykimutatáshoz Egy vállalkozás bevételei és ráfordításai tárgyévben a következők: (adatok ezer Ft-ban) 1. Késztermék értékesítés ellenértéke ÁFÁ nélkül 100.000 2. Vevő által el nem ismert

Példa az eredménykimutatáshoz Egy vállalkozás bevételei és ráfordításai tárgyévben a következők: (adatok ezer Ft-ban) 1. Késztermék értékesítés ellenértéke ÁFÁ nélkül 100.000 2. Vevő által el nem ismert

340 Jelentés az Agrárszövetség évi gazdálkodása törvényességének ellenőrzéséről

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

1.Értékesítés nettó árbevétele 16920 16920 17798 17798. 3.Egyéb bevételek 57 57 256 256. 6.Anyagjellegű ráfordítások 6918 69H 7562 756;;

adószáma 18083550-1-43 megnevezése MAGYARIGAZSÁGÜGYISZAKÉRTÖIKAMARA címe 1027 Budapest, Fö utca 70-78. Az egyszerűsített éves beszámoló eredménykimutatása 2012. évre Ezer Forínt Tétel megnevezése Elözö

adószáma 18083550-1-43 megnevezése MAGYARIGAZSÁGÜGYISZAKÉRTÖIKAMARA címe 1027 Budapest, Fö utca 70-78. Az egyszerűsített éves beszámoló eredménykimutatása 2012. évre Ezer Forínt Tétel megnevezése Elözö

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET FELADATOK AZ ÁLTALÁNOS OKTATÁS ÉS NEVELÉS ZÁRÓVIZSGÁJÁRA a 2011/2012-es tanévben TESZT 1 matematikából

Szerb Köztársaság OKTATÁSI ÉS TUDOMÁNYÜGYI MINISZTÉRIUM OKTATÁSI ÉS NEVELÉSI MINŐSÉGELLENŐRZŐ INTÉZET FELADATOK AZ ÁLTALÁNOS OKTATÁS ÉS NEVELÉS ZÁRÓVIZSGÁJÁRA a 2011/2012-es tanévben TESZT 1 matematikából

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET KÖRÚTI SZÍNHÁZ KULTURÁLIS KÖZHASZNÚ NONPROFIT KFT. 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Beszámolási időszak: 2017.01.01-2017.12.31 Mérlegforduló nap: 2017.12.31 1. A gazdálkodó

KIEGÉSZÍTŐ MELLÉKLET KÖRÚTI SZÍNHÁZ KULTURÁLIS KÖZHASZNÚ NONPROFIT KFT. 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Beszámolási időszak: 2017.01.01-2017.12.31 Mérlegforduló nap: 2017.12.31 1. A gazdálkodó

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Bruttó súly. Nettó súly. Tára súly

DFWL nyomtata si ke p Standard működés esetén blokknyomtatóval Alapértelmezett Alkalmazás: Egy termék mérése után nyomtatható. Összegző nyomtatás Alkalmazás: Például leltárnál alkalmazható, amikor egy

DFWL nyomtata si ke p Standard működés esetén blokknyomtatóval Alapértelmezett Alkalmazás: Egy termék mérése után nyomtatható. Összegző nyomtatás Alkalmazás: Például leltárnál alkalmazható, amikor egy

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Pénzügyi-számviteli ügyintéző OKJ azonosító 54 344 01 A képzés során megszerezhető

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Pénzügyi-számviteli ügyintéző OKJ azonosító 54 344 01 A képzés során megszerezhető

Összevont Ellenőrzési munkaterve

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

2009. évi Közhasznúsági jelentése

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelősségű Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2009. évi Közhasznúsági jelentése Székesfehérvár, 2010. május 22.. Pintérné

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelősségű Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2009. évi Közhasznúsági jelentése Székesfehérvár, 2010. május 22.. Pintérné

KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2011. DECEMBER 31. A számviteli törvény szerinti egyéb szervezetek számára

0 8 7 2 4 4 0 8-9 3 1 2-5 2 9-0 1 Statisztikai számjel 1 8 2 4 4 2 7 4-2 - 4 1 Adószám A vállalkozás megnevezése: "Ha megvetted, tekerd!" Egyesület A vállalkozás címe, telefonszáma:. DECEMBER 31. KÖZHASZNÚ

0 8 7 2 4 4 0 8-9 3 1 2-5 2 9-0 1 Statisztikai számjel 1 8 2 4 4 2 7 4-2 - 4 1 Adószám A vállalkozás megnevezése: "Ha megvetted, tekerd!" Egyesület A vállalkozás címe, telefonszáma:. DECEMBER 31. KÖZHASZNÚ

MAGYAR EJTŐERNYŐS SZÖVETSÉG KÖZHASZNÚSÁGI JELENTÉS ÉV

MAGYAR EJTŐERNYŐS SZÖVETSÉG KÖZHASZNÚSÁGI JELENTÉSE 213 ÉVRŐL MAGYAR EJTŐERNYŐS SZÖVETSÉG KÖZHASZNÚSÁGI JELENTÉS 213. ÉV Budapest, 214. március 22. 12/1. A közzétett adatok könyvvizsgálattal nincsenek

MAGYAR EJTŐERNYŐS SZÖVETSÉG KÖZHASZNÚSÁGI JELENTÉSE 213 ÉVRŐL MAGYAR EJTŐERNYŐS SZÖVETSÉG KÖZHASZNÚSÁGI JELENTÉS 213. ÉV Budapest, 214. március 22. 12/1. A közzétett adatok könyvvizsgálattal nincsenek

Pénzügyi elszámolási segédlet

Pénzügyi elszámolási segédlet Pénzfelhasználás időkerete: 2011. május 1. és 2012. december 31. Szakmai program megvalósításának időpontja: 2011. május 1. és 2012. december 31. Elszámolás megküldésének

Pénzügyi elszámolási segédlet Pénzfelhasználás időkerete: 2011. május 1. és 2012. december 31. Szakmai program megvalósításának időpontja: 2011. május 1. és 2012. december 31. Elszámolás megküldésének

Reizingerné Ducsai Anita dr. Vörös Miklós. Könyvviteli alapismeretek

S z á m v i t e l I. Reizingerné Ducsai Anita dr. Vörös Miklós Könyvviteli alapismeretek S z á m v i t e l I. K Reizingerné Ducsai Anita dr. Vörös Miklós önyvviteli alapismeretek Szerzõk: Reizingerné Ducsai

S z á m v i t e l I. Reizingerné Ducsai Anita dr. Vörös Miklós Könyvviteli alapismeretek S z á m v i t e l I. K Reizingerné Ducsai Anita dr. Vörös Miklós önyvviteli alapismeretek Szerzõk: Reizingerné Ducsai

Alaphang tréning 2. rész - Családreform

Alaphang tréning 2. rész - Családreform Munkafüzet 2. Alaphang tréning 2. Családreform 2. rész Ideje másképp látni a világot és a gyereked 2. lecke Mintamókus 2. 1. Eszközök és az ő forrásuk azaz kinek

Alaphang tréning 2. rész - Családreform Munkafüzet 2. Alaphang tréning 2. Családreform 2. rész Ideje másképp látni a világot és a gyereked 2. lecke Mintamókus 2. 1. Eszközök és az ő forrásuk azaz kinek

55 345 01 0010 55 06 Reklámszervező szakmenedzser Kereskedelmi menedzser 55 345 01 0010 55 07 Üzleti szakmenedzser Kereskedelmi menedzser

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,