|

|

|

- Tibor Orsós

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

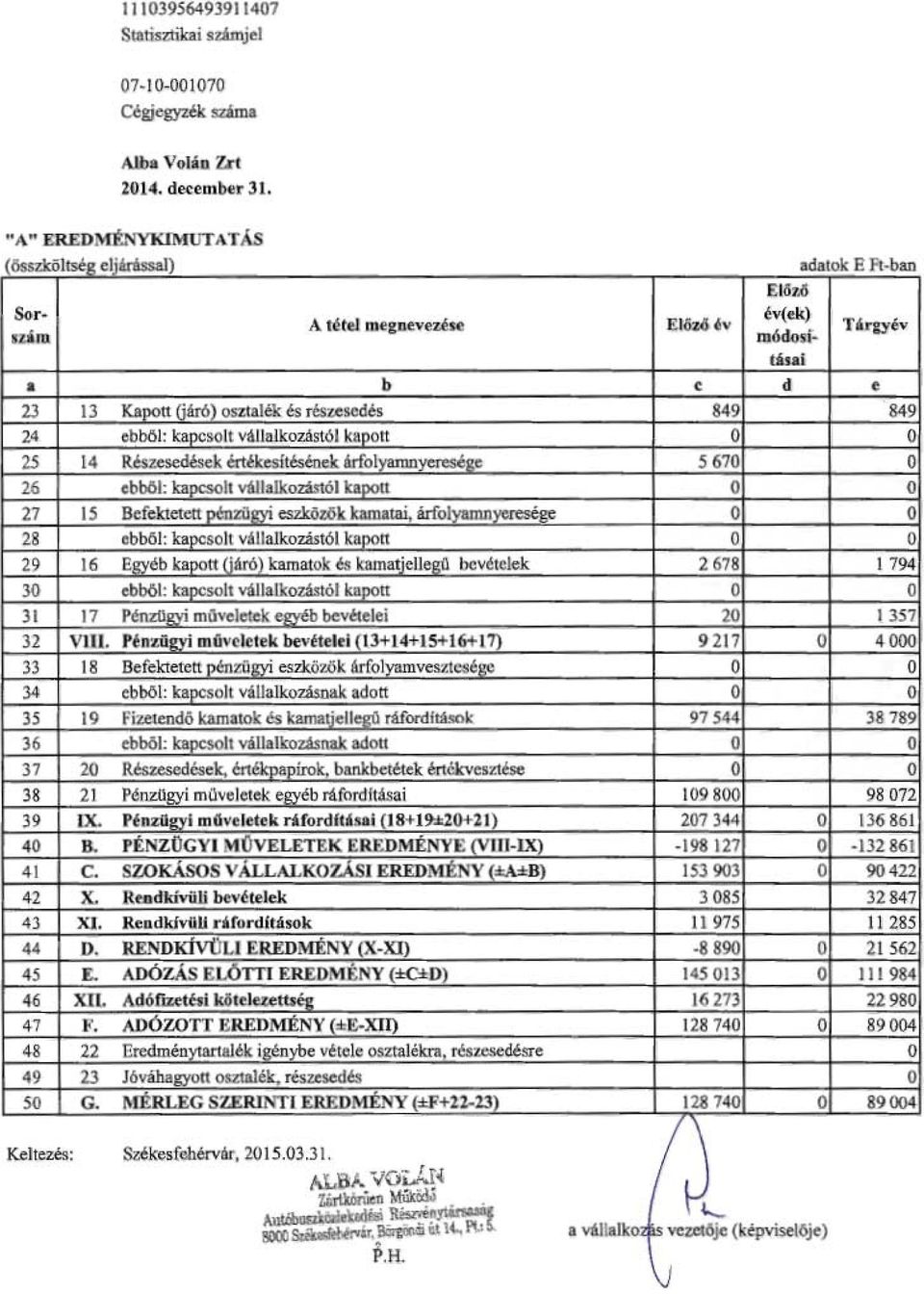

9 TARTALOMJEGYZÉK A. ÁLTALÁNOS RÉSZ... 3 I. A vállalkozás rövid bemutatása... 3 II. A számviteli politika bemutatása A beszámoló készítés előírásai A beszámoló készítéséhez kapcsolódó időpontok A beszámolóval kapcsolatos felelősségek, könyvvizsgálat A főkönyvi könyvelés, az analitikus nyilvántartások és azok kapcsolatai Az ellenőrzés és önellenőrzés során feltárt hiba hatásának minősítése A számviteli politika keretében elkészített szabályzatok Az eszközök, források értékelési alapelvei Külföldi pénzértékre szóló eszközök és források év végi értékelése Egyéb és rendkívüli tételek minősítésének szempontjai B. SPECIFIKUS RÉSZ I. A mérleghez kapcsolódó kiegészítések II. Eredménykimutatáshoz kapcsolódó kiegészítések III. Adózás C. TÁJÉKOZTATÓ RÉSZ I. A társaság eszközeinek és tőkéjének struktúrája II. A társaság vagyoni, pénzügyi és jövedelmi helyzetének mutatószámokkal való jellemzése III. A társaság pénzügyi és likviditási helyzetének mutatószámokkal való jellemzése IV. A társaság hatékonyság és jövedelmezőségének vizsgálata mutatószámok alapján V. Egyéb tájékoztató adatok Részesedési viszonyban álló vállalkozások Mérlegben nem szereplő kötelezettségvállalások Folyamatban lévő peres ügyek, eljárások Ügyvezetés, Felügyelő Bizottság, Könyvvizsgáló évi létszám, bér és kereset adatok alakulása Környezetvédelemmel kapcsolatos adatok Pályázatok és kapott támogatások bemutatása Kutatás-fejlesztés költségeivel kapcsolatos adatok Ellenőrzéssel kapcsolatos tájékoztatás Kiegészítő melléklet

10 A. ÁLTALÁNOS RÉSZ I. A vállalkozás rövid bemutatása Az Alba Volán Zártkörűen Működő Autóbuszközlekedési Részvénytársaságot a gazdasági társaságokról szóló évi VI. tv. és az egyes gazdálkodó szervezetek átalakulásáról szóló évi LIII. tv. alapján a közlekedési, hírközlési és vízügyi miniszter, mint Alapító alakította az államigazgatási felügyelete alatt álló Alba Volán Vállalatból december 31- én. A társaság az Alba Volán állami vállalat általános jogutódja. A társaság működésének kezdete január 1. A társaság elnevezése a Fejér Megyei Bíróság Cégbíróságának /167. sz. végzése alapján december 13.-ától kezdve Alba Volán Zártkörűen Működő Autóbuszközlekedési Részvénytársaság. A társaság tevékenységeit december 31-e után általános jogutódként a Középnyugatmagyarországi Közlekedési Központ Zrt. látja el, mely társaság a Vértes Volán Zrt. és Alba Volán Zrt. általános jogutódjává válik. A beolvadást a Tatabányai Törvényszék Cégbírósága a december 9-én kelt Cg /34 számú végzésben bejegyezte. A társaság alaptevékenysége: 4939 Máshova nem sorolt egyéb szárazföldi személyszállítás Legfontosabb kiegészítő tevékenysége: kereskedelem Az egyéb kiegészítő tevékenységeket az Alapító Okirat tartalmazza. A társaság bejegyzett székhelye: 8000 Székesfehérvár, Börgöndi út 14. A társaság telephelye: 8000 Székesfehérvár, Börgöndi út 14/A Székesfehérvár, Piac tér 4-8. A társaság fióktelepei: 2400 Dunaújváros, Budai Nagy Antal út Mór, Mikes Kelemen út 2. A társaság elektronikus elérhetősége: avrt@albavolan.hu A társaság jegyzett tőkéje e Ft, amely az Alapító Okirat szerint db A sorozatú, névre szóló, egyenként 1.000,- Ft névértékű, dematerializált úton előállított, azonos jogokat megtestesítő törzsrészvényből, és db D sorozatú, névre szóló, egyenként ,- Ft névértékű, dematerializált úton előállított, azonos jogokat megtestesítő, törzsrészvényből áll. Kiegészítő melléklet

11 A részvények összetétele a következő: A sorozatú törzsrészvények: Száma (db) Névértéke (Ft) egyenként összevonva egyenként összevonva összesen D sorozatú törzsrészvények: Száma (db) Névértéke (Ft) egyenként összevonva egyenként összevonva összesen A társaság tulajdonosai: Névérték Tulajdonosi részarány Megnevezés e Ft e Ft % % KNYKK Zrt ,85 99,85 Magánszemélyek ,15 0,15 Összesen ,0 100,0 A KNYKK Középnyugat-magyarországi Közlekedési Központ Zrt tagsági jogviszonyának kezdete , melyet a Székesfehérvári Törvényszék Cégbírósága a én kelt Cg /326. számú végzésben bejegyezte. Kiegészítő melléklet

12 II. A számviteli politika bemutatása 1. A beszámoló készítés előírásai január 1-től bevezetésre került a Volán társaságok egységes számviteli politikája, azon belül az Eszközös és források értékelési szabályzata, valamint az Önköltség számítási szabályzat. Az Alba Volán Zrt. a Számviteli törvény értelmében kettős könyvvitelt vezet, mely során érvényesíti a ban foglalt alapelveket. A társaság éves beszámolót készít, a mérleget A változatban, az eredmény kimutatást összköltség eljárással A változatban. Az Alba Volán Zrt-nek nem kell konszolidált éves beszámolót készítenie. 2. A beszámoló készítéséhez kapcsolódó időpontok Éves beszámolót az üzleti évről kell készíteni. A társaságnál az üzleti év január 1-jétől december 31-ig tart. A mérleg fordulónapja december 31. Folyamatos működés alatt a mérlegkészítés időpontja a tárgyévet követő év február 15-e. Tekintettel a én bekövetkezett KNYKK Zrt-be való beolvadásra, a Számviteli törvény előírásai figyelembe vételével a mérlegkészítés időpontja tárgyévet követő március 18-a. 3. A beszámolóval kapcsolatos felelősségek, könyvvizsgálat Az éves beszámoló aláírására kötelezett: Németh Tamás vezérigazgató Lakcíme: 2897 Dunaszentmiklós, Szabadság út 15. A számviteli rendért felelős vezető: Gölöncsérné Strecker Márta gazdasági irodavezető 8000 Székesfehérvár, Adonyi út 41/B. A könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetésért felelős személy: Lendvai Anikó 8000 Székesfehérvár, Ybl Miklós utca 14. I/1. Könyvviteli szolgáltatói regisztrációs szám: A könyvvizsgálat a gazdasági társaságokról és a számvitelről szóló törvény értelmében a Zrtnél kötelező. A megbízás szerinti könyvvizsgálat a számviteli éves beszámoló (mérleg, eredmény-kimutatás, kiegészítő melléklet, cash-flow) ellenőrzésére vonatkozik. A társaság könyvvizsgálatra kötelezett, könyvvizsgálatáért felelős: Correct Pénzügyi és Könyvszakértő Kft Budapest, Bimbó út 182. Kiegészítő melléklet

13 Kamarai nyilvántartási szám: Képviseli: Egri István Iván 1028 Budapest, Aradi u A főkönyvi könyvelés, az analitikus nyilvántartások és azok kapcsolatai Az Alba Volán Zrt. főkönyvi könyvelésre az SAP integrált ügyviteli rendszer használja, mely mindenben megfelel a Számviteli törvény előírásainak. A társaság által használt SAP modulok: - AM modul: immateriális javak, tárgyi eszközök nyilvántartása - MM modul: anyagkészlet gazdálkodás - FI modul: főkönyvi könyvelés - CO modul: kontrolling - PM modul: javítás - SD modul: bevételek nyilvántartása A társaság használja még az AV SOFT programot a bevételek elszámolására, illetve a PIRAMIS programot a bérszámfejtési feladatok ellátására. A társaság a felmerülő költségeket az 5-ös számlaosztályban számolja el, költséghely kódokra is könyvelve. 5. Az ellenőrzés és önellenőrzés során feltárt hiba hatásának minősítése Jelentős összegű hiba a társaságnál: ha a hiba feltárásának évében, a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák és hibahatások eredményt, saját tőkét növelő-csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérleg főösszegének 2 %-át, illetve, ha a mérleg főösszeg 2 %-a meghaladja az 500 millió forintot, akkor az 500 millió Ft. 6. A számviteli politika keretében elkészített szabályzatok A társaság a számviteli politika keretében elkészíti az eszközök és források leltárkészítési és leltározási szabályzatát, az eszközök és források értékelési szabályzatát, a selejtezési szabályzatot, az önköltségszámítás rendjére vonatkozó szabályzatot a pénzkezelési szabályzatot, számlarendet, bizonylati albumot. Kiegészítő melléklet

14 7. Az eszközök, források értékelési alapelvei A beszerzési ár (beszerzési költség) tartalma: Megnevezés Immateriális javak Vásárolt készletek Tárgyi eszközök Követelések Értékpapírok Vételár (számlázott érték) Felárak Engedmények Vételárban lévő kamat Beszerzéshez közvetlenül kapcsolódó - szállítás és rakodás díja alapozás, szerelés, üzembe helyezés díja közvetítői, bizományi díj vámteher Beszerzéshez szorosan kapcsolódó - illeték le nem vonható ÁFA hatósági igazolási, szolgáltatási díj Beszerzéssel kapcsolatos hitel, kölcsön - bankgarancia díj, kezelési díj folyósítás, rendelkezésre tartás jutaléka közjegyzői hitelesítés díja üzembe helyezésig esedékes kamat devizahitel árf. veszteség (üz. helyezésig) Üzembe helyezésig esedékes biztosítási díj Üzembe helyezésig felmerült közüzemi díjak Beruházás, tervezés, előkészítés, lebonyolítás, betanítás díja Üzembe helyezésig beszerzett tartozékok, tartalék alkatrészek értéke Próbaüzem során előállított termék, szolgáltatás értéke Kapott kamat összege - adott előleg után (elszámolásig) lekötött pénz után (felhasználásig) Felújítás értéke Bérmunkadíj Immateriális javak Bruttó értéke a bekerülési érték. Értékcsökkenési leírás a vagyoni értékű jogoknál 5 év, alapítás és átszervezés aktivált értéke esetében 5 év, szellemi termékeknél pedig 3 év. A ,- Ft egyedi beszerzési érték alatti immateriális javaknál egy összegben, a és ,- Ft érték közötti immateriális javakat 2 év alatt amortizálja a társaság. Tárgyévi aktiválás esetén a bekerülési érték vagy a saját előállítás közvetlen költsége lesz a nyilvántartási (bruttó) érték. Egyedileg nyilvántartott tárgyi eszközök Az egyedileg nyilvántartott tárgyi eszközök közé soroltuk a ,- Ft feletti beszerzési értékű eszközöket. Ezen belül a ,- Ft alattiakat 2 év alatt írjuk le a társaság. Bruttó értékük a bekerülési érték. Nyilvántartásuk mind a SzTv. szerint, mind pedig a TAO Tv. előírásait figyelembe véve történik. Kiegészítő melléklet

15 Kis értékű tárgyi eszközök Kisgépeket, szerszámokat, berendezési és felszerelési tárgyakat, melyeknek elhasználódási ideje várhatóan 1 éven túli és értékük ,- Ft alatt van, de egyedileg nehezen azonosíthatóak, a kis értékű nyilvántartott tárgyi eszközök közé soroltuk. Bruttó értékük a bekerülési érték. Befektetett pénzügyi eszközök A befektetett pénzügyi eszközök között tartjuk nyilván a számviteli törvény értelmében: a részesedéseket, az értékpapírokat, az adott kölcsönöket, a hosszúlejáratú bankbetéteket. Nyilvántartásuk új befektetések, vásárlások, kölcsönök, bankbetétek esetén a keletkezéskori bekerülési értéken történik. Értékelésüket a mérlegben a számviteli törvény szerint kell elvégezni. Részletes nyilvántartásuk és elszámolásuk a pénzügyi analitikák között kézi úton történik. Befejezetlen beruházások A beruházások között nyilvántartott, üzembe nem helyezett eszközök minősítése egyedileg, illetve kis értékben nyilvántartandó eszközként, az aktivált eszközökkel azonos módon történik. Értékelésük a nyilvántartási értéknek megfelelően a tényleges bekerülési értéken történik. Az év során saját kivitelezésben megvalósítandó beruházások értékelése a SzTv. szerint a közvetlenül felmerült ténylegesen utókalkulált önköltségen történik. Felújítások A SzTv. a tárgyi eszköz értékét növelő beszerzési költségként írja elő a meglévő tárgyi eszköz bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka, illetve az eredeti állag helyreállítását szolgáló felújítási munka költségét. A felújítás végezhető saját vagy idegen kivitelezésben. Saját felújítási költségként a ténylegesen ráfordított közvetlen anyagköltség és a ráfordított óra alapján meghatározott közvetlen bér, valamint annak járulékai számolhatók el. Az idegen kivitelezésben végzett felújítások értéke a beérkező számlán számlázott összeg, ezt a felújított eszköz bruttó értékéhez kell hozzáaktiválni. Az idegen kivitelezés a jellemző az ingatlanoknál és az autóbuszoknál is. Készletek értékelése Új anyagok, alkatrészek Az új anyagok, alkatrészek értékelése a beszerzési árból számított átlagos (súlyozott) beszerzési áron történik. Használt alkatrészek, fődarabok, gumik A számviteli törvény a használt, javított készletekre a közvetlen önköltségen való értékelést írja elő. Kiegészítő melléklet

16 Ennek értelmében saját javítás esetén a javított alkatrészek, fődarabok, gumik vonatkozásában a közvetlen önköltség (ebből képzett mérlegelt átlagár) a nyilvántartási ár. Bérmunka esetén bérmunkával növelt értéken tartjuk nyilván. Üzemanyagok Az üzemanyagok értékelése a beszerzési árból számított átlagos (súlyozott) beszerzési áron történik. Egyéb anyagok Az egy éven belül elhasználódó szerszámok, műszerek, berendezések, munka-, forma-, védőruhák értékelése tényleges beszerzési áron (ebből képzett mérlegelt átlagáron) történik. Göngyölegek Betétdíjas göngyölegek értékelése a betét értékén történik. Pénzeszközök A készpénzt, az elektronikus pénzeszközöket, csekkeket és a bankbetéteket foglalja magában. A saját tőke értékelése A saját tőke a jegyzett, de még be nem fizetett tőkével csökkentett jegyzett tőkéből, a tőketartalékból, az eredménytartalékból, a lekötött tartalékból, az értékelési tartalékból és a tárgyév mérleg szerinti eredményéből tevődik össze. A jegyzett tőke törzstőke a cégbíróságon bejegyzett tőke a létesítő okiratban meghatározott összegben, melynek összegéig a tagokat felelősség terheli. Tőketartalék: a tagok által alapításkor, tőkeemeléskor tőketartalékként véglegesen átadott eszközök, pénzeszközök értéke (növekedés, csökkenés SzTv szerint), valamint különböző törvények alapján a tőketartalékba rendelt összegek. Eredménytartalék: az előző év mérleg szerinti eredménye, jegyzett tőke változása lekötött tartalék mozgása, tulajdonosok befizetései, átvett és átadott eszközök értéke a pénzmozgással egyidejűleg az eredménytartalékkal szemben (SzTv. 37..) Lekötött tartalék: a tőketartalékból, illetve az eredménytartalékból lekötött összegek és a kapott pótbefizetés összege (SzTv. 38..) Értékelési tartalék: itt kell kimutatni az SzTv szerint a piaci értékelés alapján meghatározott értékhelyesbítés összegét (SzTv. 39..) Értékelésük könyv szerinti értéken történik. Kiegészítő melléklet

17 Kötelezettségek értékelése Hátrasorolt kötelezettség: minden olyan kapott kölcsön, amit a vállalkozás rendelkezésére bocsátottak, bevonható a vállalkozás adóssága rendezésébe, a törlesztések sorrendjében a tulajdonosok előtti helyen áll, futamideje 5 évnél hosszabb. A hosszú lejáratú kötelezettség a hitelezővel kötött szerződés szerint az egy évnél hosszabb lejáratra kapott kölcsön (ide értve a kötvénykibocsátást is) és hitel, a mérleg fordulónapját követő egy éven belül esedékes törlesztések levonásával, továbbá az alapítókkal szembeni kötelezettség, valamint az egyéb hosszú lejáratú kötelezettség. Az egy évnél rövidebb ideig fennálló kötelezettségek a rövid lejáratú kötelezettségek. Ide tartoznak a hosszúlejáratú kötelezettségekből a mérleg fordulónapját követő egy üzleti éven belül esedékes törlesztések is. Értékcsökkenés A társaságnál az immateriális javak és tárgyi eszközök teljes körére a maradványértékkel csökkentett bruttó érték után lineárisan és degresszíven kell a terv szerinti amortizációt elszámolni, a napi állomány után. Jelenleg nincs olyan eszköze a társaságnak, amire a degresszív leírást alkalmazná. Maradványérték: a rendeltetésszerű használatbavétel, az üzembe helyezés időpontjában a rendelkezésre álló információk alapján, a hasznos élettartam függvényében az eszköz meghatározott, a hasznos élettartam végén várhatóan realizálható értéke. Maradványértékek az Alba Volán Zrt.-nél: - Épületek esetén a bekerülési érték 5 %-a. - Építmények esetén a bekerülési érték 5 %-a, ha a 100 ezer Ft-ot meghaladja, - Autóbuszok kivételével valamennyi jármű esetén a bekerülési érték 10 %-a. - Újonnan beszerzett autóbuszok esetén a bekerülési érték 5 %-a, használtan beszerzett autóbuszok esetén a bekerülési érték 10 %, minimum 500 ezer Ft. - Műszaki és egyéb gépek, berendezések (a járművek kivételével) esetén a bekerülési érték 10 %, ha a 100 ezer Ft-ot meghaladja. - A 200 ezer Ft bekerülési érték alatti tárgyi eszközöknél a maradványérték nem értelmezhető. A terv szerinti értékcsökkenés elszámolását az üzembe helyezést követő első napon kell elkezdeni és az eszközök könyvekből történő kivezetéséig, a kiselejtezés, értékesítés, stb. utolsó napjáig kell folytatni. Az egyedileg nyilvántartott Ft alatti tárgyi eszközök bruttó értékét 2 év alatt kell leírni. Terven felüli értékcsökkenést kell az immateriális jószágnál, tárgyi eszköznél elszámolni, ha ha az immateriális jószág, a tárgyi eszköz (ide értve a beruházást is) értéke tartósan lecsökken, mert a vállalkozási tevékenység változása miatt feleslegessé vált, vagy megrongálódás, megsemmisülés, illetve hiány következtében rendeltetésének megfelelően nem használható, vagy használhatatlan ha az immateriális jószág, a tárgyi eszköz (ide nem értve a beruházást) könyv szerinti értéke tartósan (1 éven túl) és jelentősen (eredeti beszerzési érték 20 %-át meghaladóan) magasabb, mint ezen eszközök piaci értéke. Kiegészítő melléklet

18 Az érték csökkentését olyan mértékig kell végrehajtani, hogy az immateriális jószág, a tárgyi eszköz, a beruházás használhatóságának megfelelő, a mérlegkészítéskor érvényes (ismert) piaci értéken szerepeljen a mérlegben. Amennyiben az immateriális jószág, a tárgyi eszköz, beruházás rendeltetésének megfelelően nem használható, illetve használhatatlan, megsemmisült vagy hiányzik, azt az eszközök közül ki kell vezetni. Ilyenkor a terven felüli értékcsökkenést a kivezetés időpontjától kell elszámolni. Amennyiben az immateriális jószágnál, tárgyi eszköznél a piaci érték alapján meghatározott terven felüli értékcsökkenés elszámolási okai már nem, vagy csak részben állnak fenn, az elszámolt terven felüli értékcsökkenést meg kell szüntetni, az immateriális jószágot, tárgyi eszközt piaci értékére, de legfeljebb a terv szerint értékcsökkenés figyelembevételével meghatározott nettó értékre vissza kell értékelni. A kis értéken nyilvántartott Ft alatti tárgyi eszközök értékét az aktiválás időpontjában teljes egészében el kell számolni terv szerinti értékcsökkenésként. Autóbuszok esetén a társaság lineáris leírási módszert alkalmaz. Újonnan beszerzett autóbuszok esetében a hasznos élettartam 10 év, maradványérték 5 %. Használtan beszerzett autóbuszok esetében a várható élettartam egyedileg kerül meghatározásra a konkrét műszaki állapot, kilométer telítettség, a gyártási év, és a használtsági fok alapján. Ezen autóbuszoknál is a bekerülési érték 10 %-ában állapítja meg a maradványértékét a társaság, de jelentősnek csak akkor minősíti, ha az 500 ezer Ft-ot meghaladja. A társaság tulajdonában levő autóbuszon amennyiben felújítás történik (ráaktiválás), a felújítást követő hasznos élettartamot maximum 5 évben jelöljük meg, ez esetben a maradványértéket nem állapítunk meg. A terv szerinti amortizáció megváltoztatható a már meglévő eszközök esetén, ha az eszközön olyan nagy volumenű javítási tevékenységet végeznek, mely az eszköz használhatóságát fokozza, esztétikai állapotát helyreállítja, élettartamát növeli. Ilyen élettartam növelő beruházás minimum 2 évvel kell, hogy megnövelje az eszköz használhatóságának várható élettartamát. Értékvesztés Ha a befektetések, részvények és az egy évnél hosszabb lejáratú értékpapírok piaci értéke a mérlegkészítés napját megelőzően tartósan és jelentősen legalább egy éven keresztül alacsonyabb, mint a nyilvántartás szerinti értékük, akkor a nyilvántartási értéket addig kell csökkenteni, hogy azok a mérlegben a mérlegkészítéskor érvényes (ismert) piaci megítélésnek megfelelő értéken szerepeljenek. Ha a vásárolt készlet bekerülési, illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci érték, akkor azt a mérlegben a tényleges piaci értéken értékvesztés elszámolásával piaci értéken kell szerepeltetni. Amennyiben az eszközökre elszámolt értékvesztés után a mérlegkészítéskori piaci érték jelentősen és tartósan magasabb, mint a beszerzési érték, vagy a könyv szerinti érték, akkor a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. A vevő, az adós minősítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél értékvesztést kell Kiegészítő melléklet

19 elszámolni a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Az eszközök befektetett, illetve forgóeszközökké történő minősítése A társaság azokat az eszközöket, amelyeket rendeltetésszerűen nem használt tárgyi eszközként (24.. és 28..) átsorolja a forgóeszközök közé. Az értékpapírok forgóeszközként, illetve befektetésként való számbavételének elvei Befektetett pénzügyi eszközök között azokat az értékpapírokat, részesedéseket, adott kölcsönöket kell kimutatni, amelyeket a társaság azzal a céllal fektetett be más társaságnál, adott át más társaságnak, hogy ott tartós jövedelemre tegyen szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget érjen el. A forgóeszközök között a forgatási célból, átmeneti, nem tartós befektetésként vásárolt, hitelviszonyt megtestesítő értékpapírokat, tulajdoni részesedést jelentő befektetéseket kell kimutatni. Felújítás Az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló, időszakonként visszatérő olyan tevékenység, amely mindenképpen azzal jár, hogy az adott eszköz élettartama megnövekszik, eredeti műszaki állapota, teljesítőképessége megközelítően vagy teljesen visszaáll, az előállított termékek minősége vagy az adott eszköz használata jelentősen javul és így a felújítás pótlólagos ráfordításából a jövőben gazdasági előnyök származnak. Felújítás a korszerűsítés is, ha az a korszerű technika alkalmazásával a tárgyi eszköz egyes részeinek az eredetitől eltérő megoldásával vagy kicserélésével a tárgyi eszköz üzembiztonságát, teljesítőképességét, használhatóságát vagy gazdaságosságát növeli. A tárgyi eszközt akkor kell felújítani, amikor a folyamatosan, rendszeresen elvégzett karbantartás mellett a tárgyi eszköz oly mértékben elhasználódott (szerkezeti elemei elöregedtek), amely elhasználódottság már a rendeltetésszerű használatot veszélyezteti. Nem felújítás az elmaradt és felhalmozódó karbantartás egy időben való elvégzése, függetlenül a költségek nagyságától. Felújításnak minősülnek az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló, időszakonként visszatérő tevékenységek. A felújítás mindig egy konkrét tárgyi eszközhöz kapcsolódik. A tárgyi eszköz bruttó értéke a felújítás hatására a felújítás bekerülési értékével növekedni fog. A felújítás használatbavételét követően megjelenő tárgyi eszköz nem egyezik meg azzal a tárgyi eszközzel, amely a hozzáírás előtt volt, ennek megfelelően az új értékű tárgyi eszközre meg kell tervezni (újra kell tervezni) az értékcsökkenést, a hasznos élettartam, a várható maradványérték, a tevékenységre jellemző körülmények stb. figyelembevételével. Céltartalék-képzés Az adózás előtti eredmény terhére céltartalékot kell képezni a harmadik féllel szemben felmerülő jogszabályban meghatározott garanciális kötelezettségekre, függő kötelezettségekre, korengedményes nyugdíj és végkielégítés miatti fizetési kötelezettségekre, Kiegészítő melléklet

20 környezetvédelmi kötelezettségekre, amelyek a mérlegkészítés időpontjáig rendelkezésre álló információk szerint várhatóan vagy bizonyosan felmerülnek, de összegük vagy esedékességük időpontja bizonytalan. Céltartalék képezhető az olyan várható, jelentős és időszakonként ismétlődő jövőbeni költségekre, amelyek feltételezhetően vagy bizonyosan felmerülnek, de összegük és felmerülésük időpontja még bizonytalan a mérlegkészítéskor és a költség nem sorolható passzív időbeli elhatárolások közé. A halasztott ráfordításként kimutatott nem realizált árfolyamveszteség üzleti év végén elhatárolt halmozott összegének a hitelfelvételtől eltelt időtartam és a hitel figyelembe vehető futamideje arányában számított hányadának megfelelő összegű céltartalékot kell kimutatni. Ha az előző év végéig ilyen címen képzett céltartalék ennél kevesebb, illetve több, a különbözettel a tárgyévben kell a céltartalékot növelni az egyéb ráfordításokkal szemben, illetve csökkenteni az egyéb bevételekkel szemben. 8. Külföldi pénzértékre szóló eszközök és források év végi értékelése Az Alba Volán Zrt. a valutakészlet, a devizaszámlán lévő deviza, a külföldi pénzértékre szóló követelés, befektetett pénzügyi eszköz, értékpapír (együtt: külföldi pénzértékre szóló eszköz), illetve kötelezettség forintértékének meghatározásakor a valutát, a devizát, a Magyar Nemzeti Bank által közzétett hivatalos devizaárfolyamon számítja át forintra. 9. Egyéb és rendkívüli tételek minősítésének szempontjai Egyéb bevételek az olyan bevételek, amely nem minősül a nettó árbevételének, nem része a pénzügyi műveletek bevételének, és nem tekinthető rendkívüli bevételnek. Az egyéb ráfordítások az értékesít nettó árbevételéhez közvetlenül, vagy közvetett nem kapcsolódó kifizetések és más veszteségjellegű tételek, amelyek a rendszeres tevékenység (üzletmenet) során keletkeznek és nem minősülnek sem a pénzügyi a műveletek ráfordításának, sem rendkívüli ráfordításnak. A számviteli törvény szerint a rendkívüli bevételek és rendkívüli ráfordítások függetlenek a vállalkozási tevékenységtől, a vállalkozás rendszeres üzemmenetén kívül esnek, szokásos vállalkozási tevékenységgel nem állnak közvetlen kapcsolatban. A rendkívüli bevételek között elszámolt és halasztott bevételként időbelileg elhatárolt fejlesztési támogatásokat a társaság jelentősnek minősíti, a megszüntetést az egyéb bevételekkel szemben számolja el (Sztv. 86. (5)). Kiegészítő melléklet

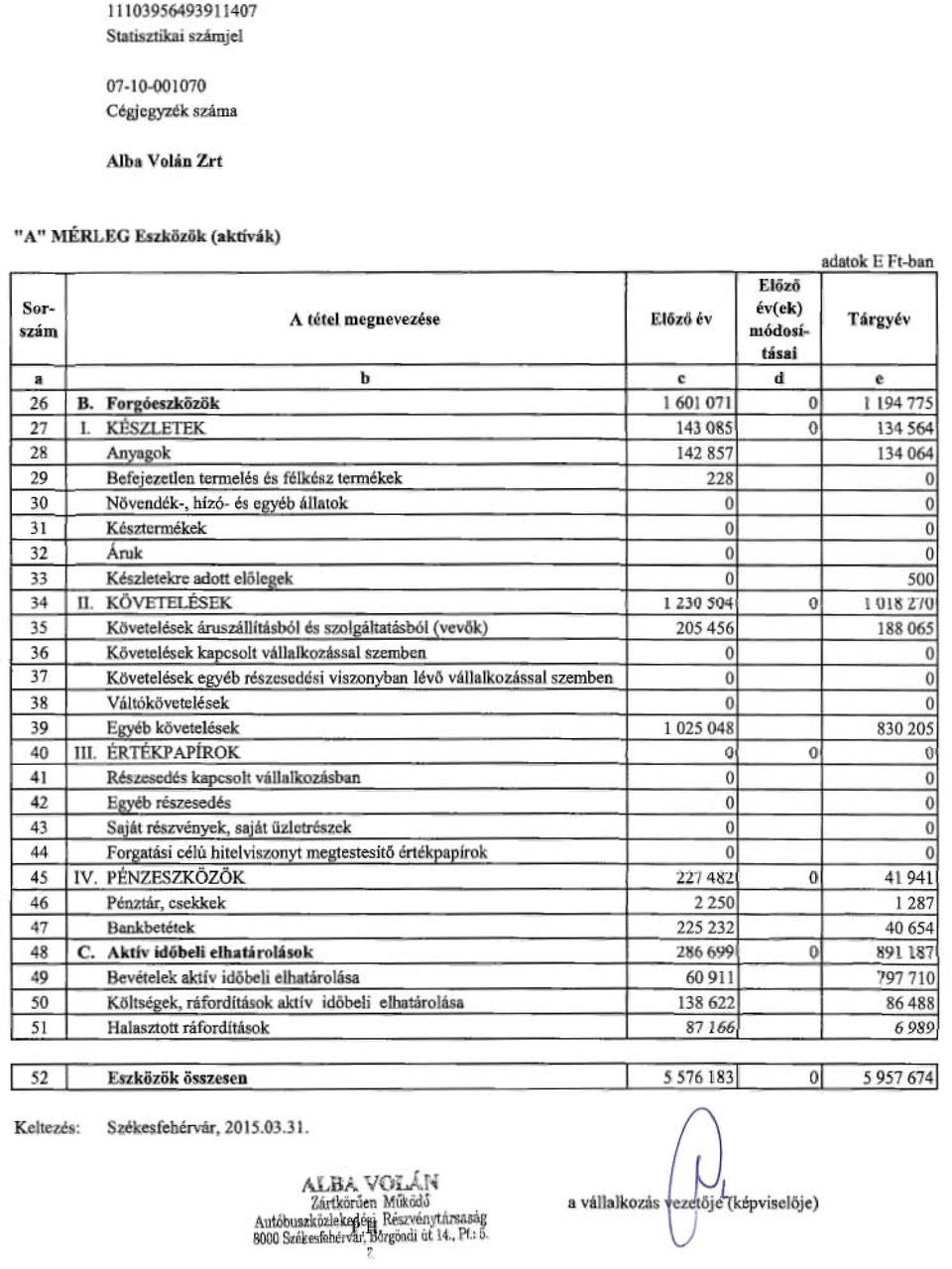

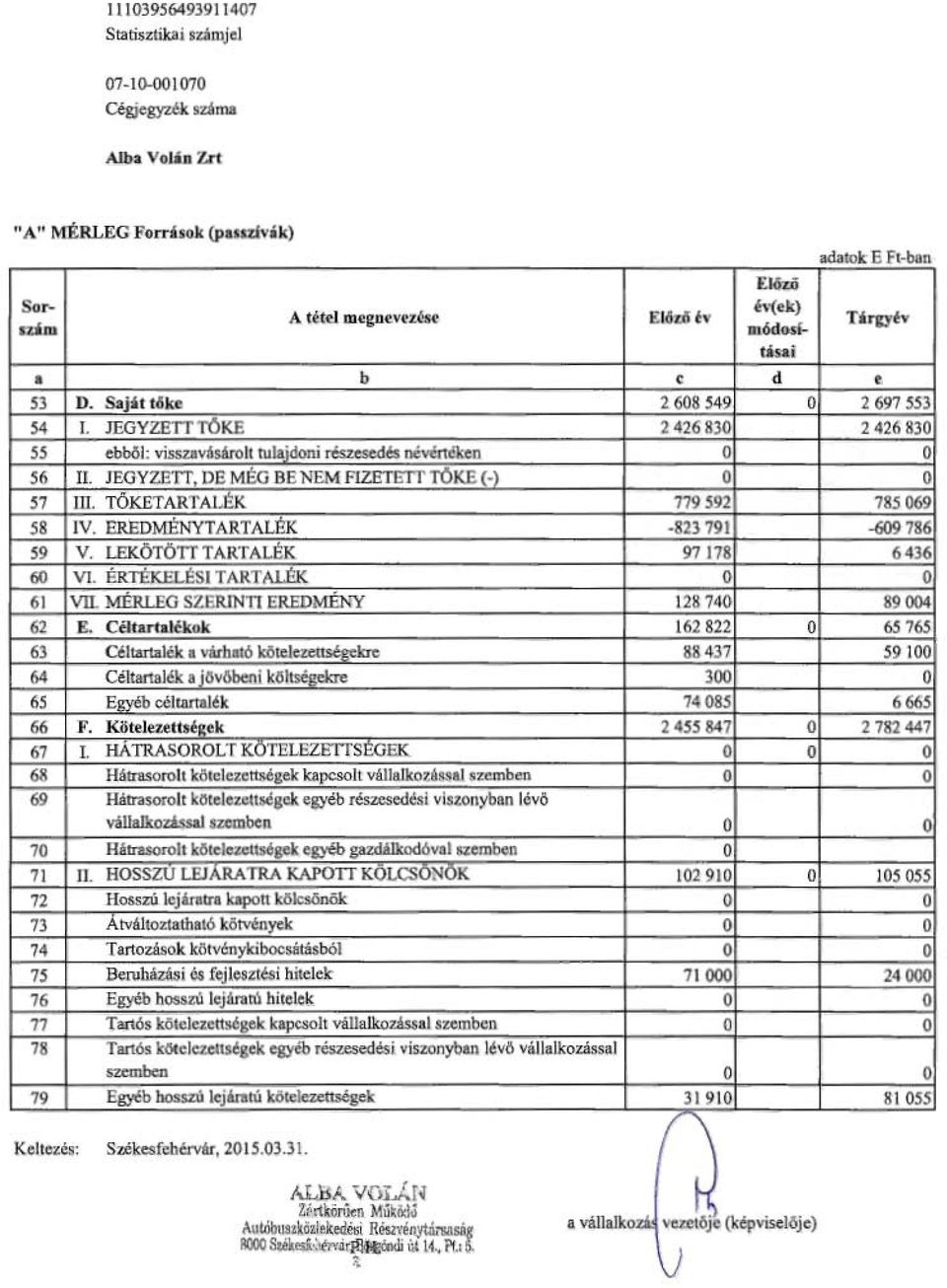

21 B. SPECIFIKUS RÉSZ I. A mérleghez kapcsolódó kiegészítések Befektetett eszközök Megnevezés 2013.december december 31. ezer Ft Index (%) Immateriális javak ,6 Tárgyi eszközök ,4 Befektetett pénzügyi eszközök ,0 Összesen ,0 Immateriális javak állományának változásai Megnevezés Nyitó állomány Állományváltozás Növekedés Csökkenés Átsorolások ezer Ft Záró állomány Bruttó érték Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javak bruttó értéke összesen Értékcsökkenés Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javak értékcsökkenése összesen Nettó érték Kiegészítő melléklet

22 Tárgyi eszközök állományváltozása Megnevezés Nyitó állomány Növekedés Csökkenés T.f.vi. ezer Ft Záró állomány Bruttó érték Ingatlanok és kapcs. vagyoni ért.jog Műszaki berend.,gépek,járművek Egyéb ber.,felszerelések,járművek Tenyészállatok - Beruházások, felújítások Beruházásokra adott előlegek Tárgyi eszközök bruttó értéke összesen Értékcsökkenés Ingatlanok és kapcs. vagyoni ért.jog Műszaki berend.,gépek,járművek Egyéb ber.,felszerelések,járművek Tenyészállatok Beruházások, felújítások Beruházásokra adott előlegek Tárgyi eszközök értékcsökkenése összesen Nettó érték Immateriális javak és tárgyi eszközök értékcsökkenése Megnevezés Terv szerinti értékcsökkenési leírás lineáris Degresz 100 eft -szív alatti egyösszegben Selejtezés (nettó ért. kivez.) Értékesítés (nettó ért. kivez.) ezer Ft Összesen Terven felüli écs. visszaír. Immateriális javak Alapítás-átszerv. aktív. ért Kísérleti fejl. aktivált ért Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték - Immateriális összesen javak Tárgyi eszközök Ingatlanok és kapcs. vagyo ni értk. jog - Műszaki berendezések, gépek, járművek - Egyéb berendezések, felszerelések, járművek Állatok 1 - Beruházások, felújítások Beruh.-ra adott előlegek - Tárgyi eszközök összesen Összesen: Kiegészítő melléklet

23 Értékvesztés és terven felüli értékcsökkenés ezer Ft Megnevezés Nyitó Csökkenéírás (-) érték Vissza- Záró Növekedés érték Befektetések értékvesztése Készletek értékvesztése Vevőkövetelés értékvesztése Lakáskölcsön értékvesztése Tárgyi eszk., immat. javak terven felüli értékcsökkenése Összesen Értékhelyesbítés A társaság 2014-ben értékhelyesbítést nem számolt el. A társaság tárgyévi üzembe helyezett és befejezetlen beruházásainak műszaki összetétel és pénzügyi forrás szerinti alakulása a következő: ezer Ft Megnevezés Pénzügyi forrás Tárgyévi hitel és támogatás fejlesztés saját kölcsön Épület, építmény Műszaki berendezés,jármű ebből: berendezés, gép autóbusz ebből: beszerzés felújítás Egyéb gép, berendezés,jármű ebből: berendezés,gép egyéb jármű 0 Immateriális javak Befejezetlen beruházás Beruházásra adott előlegek Összesen A évi beruházások értéke e Ft. A beruházások összegét részben saját forrásból, részben a KDOP-s, A közösségi közlekedés fejlesztése az Alba Volán Zrt-nél, valamint e Ft összegben Nemzeti Munkaügyi Hivatal gyakorlati szakképzést segítő eszközök beszerzésére kiírt pályázatból finanszírozta a társaság ben az autóbusz vásárlás és felújítás összértéke e Ft. Beszerzése került 11 db autóbusz, melynek értéke e Ft. Ebből 6 db lejárt bérletből származik, 5 db pedig használtan vásárolt jármű, mely pénzügyi lízing keretében került beszerzésre. A tárgyévben 13 db autóbusz karosszéria felújítása történt meg, a teljes összeg e Ft. A felújítás e Ft értékben idegen, e Ft értékben pedig saját vállalkozásban valósult meg. Kiegészítő melléklet

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának. Kiegészítő melléklete.

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

Magyar Asztronautikai Társaság. Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

Pénzügyi számvitel II. előadás. Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Magyar Credit Management Szövetség 1112 Budapest, Eper utca 33. Adószám: 18208605-1-43 Nyilvántartási száma: 14175 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2012.12.31 Készült a FORINT-Soft Kft. Kiegészítő mellékletszerkesztő

Magyar Credit Management Szövetség 1112 Budapest, Eper utca 33. Adószám: 18208605-1-43 Nyilvántartási száma: 14175 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2012.12.31 Készült a FORINT-Soft Kft. Kiegészítő mellékletszerkesztő

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Feladat (A beszámoló összeállítása)

") Feladat (A beszámoló összeállítása) A Beszámol-Ő-2 Kft. 2X16. december 31-ei főkönyvi kivonatából a következő záró egyenlegeket ismerjük (adatok EFt-ban). A főkönyvi kivonat a társasági adóval kapcsolatos

Feladat (A beszámoló összeállítása) A Beszámol-Ő-2 Kft. 2X16. december 31-ei főkönyvi kivonatából a következő záró egyenlegeket ismerjük (adatok EFt-ban). A főkönyvi kivonat a társasági adóval kapcsolatos

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS