A JELENTŐSEBB FORGALMÚ SÜTŐIPARI TERMÉKEK KÖLTSÉG- ÉS JÖVEDELEM VIZSGÁLATA. (kivonat az Agrárgazdasági Kutatóintézet tanulmányából)

|

|

|

- Etelka Balázs

- 6 évvel ezelőtt

- Látták:

Átírás

1 A JELENTŐSEBB FORGALMÚ SÜTŐIPARI TERMÉKEK KÖLTSÉG- ÉS JÖVEDELEM VIZSGÁLATA (kivonat az Agrárgazdasági Kutatóintézet tanulmányából)

2 1. Problémafelvetés Magyarországon az élelmiszertermelés kérdései ezen belül is a költségek és a jövedelmek alakulása mindig is a figyelem középpontjában álltak. Az érdeklődés mind a mezőgazdasági, feldolgozóipari és érdekképviseleti csoportok, mind pedig a fogyasztók irányából egyaránt nagy. Az Agrárgazdasági Kutató Intézet (továbbiakban: AKI) 2018 februárjában a hazai sütőipari vállalkozások négy kiemelt termékének a fehér kenyérnek, a félbarna kenyérnek, a vizes zsemlének és a tejes kiflinek az önköltség kalkulációjára és költség, illetve jövedelem vizsgálatára kapott megbízást. Az elemzés elvégzése indokolt volt, hiszen egyfelől az Intézet korábban végzett hasonló adatgyűjtést, amelynek megszűnése még mindig komoly hiányosság, hiszen a gazdasági szereplőknek és a döntéshozóknak is szükséges az ilyen jellegű információk figyelembevétele. Másfelől pedig egy közel 20 ezer főt foglalkoztató, alapvető élelmiszereket termelő szakágazatról van szó, melynek megmaradása nemzetbiztonsági kérdés is, hiszen egy esetleges ágazati krízis esetén alapvető élelmiszerek belföldi forrásból való biztosítása kerülhet veszélybe. A tanulmány előtt alapfeltételezés volt, hogy a sütőipar kettős szorításban van, hiszen korábbi munkáink alapján (az említett, megszűnt élelmiszeripari adatgyűjtés és az élelmiszerláncon belüli jövedelem-megoszlás vizsgálataink) elmondható, hogy a termelési költségek folyamatosan növekednek, a fehér kenyér értékesítéséből származó jövedelem nagyobb részét (60-80 százalék) pedig forgalmazási fázis realizálja. 2. Módszer Az adatgyűjtés a termelést és értékesítést tekintve (elsősorban a tömeggyártású) nagyobb arányt képviselő, így egymással összevethető termékeket, pontosabban azok előállítóit célozta meg. Az adatszolgáltatás önkéntes alapon történt, az adatok ellenőrzését az Agrárgazdasági Kutató Intézet munkatársai végezték. Az adatok a gazdasági évre vonatkoznak. Az AKI rendelkezésére álló adathalmazban az értékesítés nettó árbevétele alapján szegmentáltuk az alapsokaságot, majd a mintában lévő üzemeket hozzárendeltük a kapott csoportokhoz. Ezáltal a mintában lévő valamennyi adat kapott egy súlyszámot, amely megmutatja, hogy az adott vállalkozás hány másikat reprezentál az alapsokaságból. Így a minta az ágazat teljes árbevételének 99 százalékát reprezentálja és reprezentatívnak mondható. Az adatok egységes értelmezése érdekében az alábbiakban ismertetjük az adatok és mutatók tartalmát, illetve kiszámítási módjukat: Alapanyagköltség: Az alapanyagok közé tartozik a liszt és a víz. Az alapanyagköltség ezen termékek beszerzési értéke. Segédanyagköltség: Az alapanyagon kívüli összetevők értéke. Lehet például élesztő, só, tejpor és egyéb lisztjavító adalékok, állagmegőrző anyagok. Csomagolóanyag-költség: A csomagolóanyag-költség az élelmiszerek burkolására, megóvására, kezelésére, szállítására és az értékesítési megjelenítésre használt anyagok költségei. 2 / 8

3 Közvetlen energiaköltség: A közvetlen energiaköltség közvetlenül a termék előállításra felhasznált energia költsége. Egyéb anyagköltség: Az egyéb anyagköltség például a tisztítószerek, fertőtlenítő, sütőpapír, fenntartási anyagok, alkatrészek költsége. Közvetlen anyagköltség összesen: A termék előállítása érdekében felhasznált alapanyag és egyéb közvetlen anyagok költsége. Az egyéb közvetlen anyagköltség tartalmazza a segédanyag, a csomagolóanyag és a közvetlen energia költségét, valamint az egyéb anyagköltséget. Személyi jellegű kiadások: A személyi jellegű kiadások tartalmazzák a munkabért, a munkabér közterhét és az egyéb bérhez kapcsolódó költségeket, valamint a személyi jellegű egyéb kifizetéseket. Ezek körébe tartozik többek között a lakhatási költségtérítés, az étkezési térítés, a munkába járással kapcsolatos költségtérítés stb. Egyéb közvetlen költségek: Az egyéb közvetlen költségek tartalmazzák a termékhez köthető nem anyagjellegű egyéb költségeket (például gépek és berendezések bérleti költségei). Közvetlen költség összesen: A közvetlen anyagköltség összesen, a személyi jellegű kiadások, valamint az egyéb közvetlen költség együttes összege. Közvetett költség összesen: A közvetett költség tartalmazza a gyártási általános költségeket, az értékesítési és irányítási költségeket, a bankköltséget és az értékcsökkenési leírást. Teljes önköltség: A közvetlen és közvetett költségek együttes összege termékegységre vetítve. A költségszerkezetben található értékeket a termelt mennyiség súlyára vetítettük. Értékesítési átlagár: A termék forgalmi adó nélküli egységára, amely az összes, a termék értékesítésénél elszámolt árbevétel és az értékesített mennyiség hányadosa. Fajlagos jövedelem: Az értékesítési átlagár és a teljes önköltség különbsége. A követett költségek termékenkénti felosztásához természetesen osztókalkulációkat kellett alkalmazni, sőt ahol az az adathiány szükségessé tette, egyes közvetlen költségelemek esetében is. A következő költségfelosztási sémákat használtuk: A csomagolóanyag-költség, közvetlen energiaköltségek, és egyéb anyagköltségek az alapanyagköltség és segédanyagköltség összegének arányában került felosztásra. A bérköltségek, bérjárulékok, egyéb személyi jellegű kifizetések és egyéb közvetlen költségek felosztásának alapja az árbevétel. A közvetett költségek termékenkénti felosztása a közvetlen költségek arányában törtét. Elkészült egy osztókalkulációt elvégző Excel-fájl is, amely a jövőben is segítségére lehet az adatgyűjtésben résztvevő vállalkozásoknak az önköltségszámítás során. 3. Üzemi eredmények Az adatgyűjtés során üzemi adatokat is igényeltünk az adatszolgáltatóktól, ami az összes sütőipari termék megtermelésével kapcsolatos ökonómiai adatot tartalmazza, a kereskedelmet viszont kiszűri.

.")

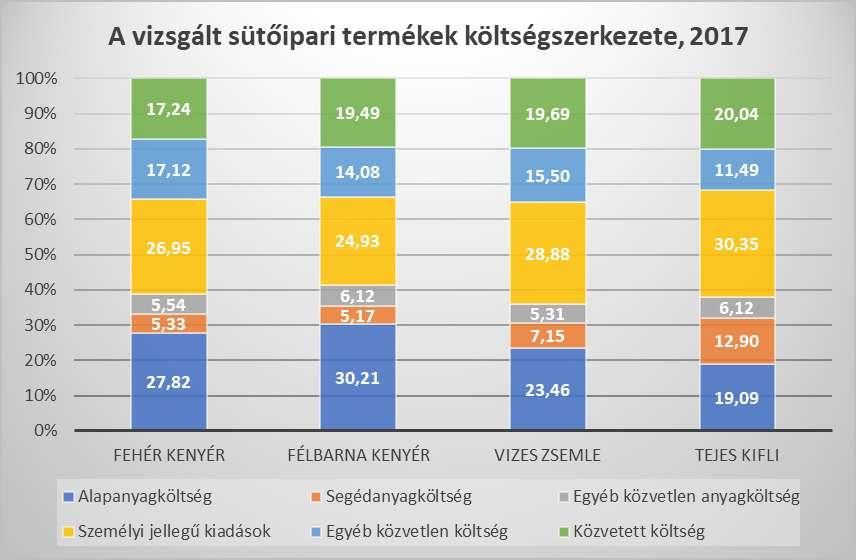

4 1. ábra A termelési költségek (1. ábra) csaknem felét a munkaerőre és a lisztre fordított kiadások teszik ki (49 százalék). A diagram azonban jól szemlélteti a személyi jellegű kiadások dominanciáját (30 százalék). Az AKI 2015-ig tartó élelmiszeripari adatgyűjtése alapján már egyértelmű volt, hogy az élelmiszeriparon belül a sütőiparban a legjelentősebb mértékű a munkaerőköltség, a korábbi adatokat pedig jelen adatgyűjtés is igazolta. Ebből következik, hogy a sütőipar sokkal érzékenyebb a munkaerőpiacon bekövetkező változásokra az élelmiszeripar egyéb szakágazataihoz képest.. Bár a Központi Statisztikai Hivatal adatai alapján (továbbiakban: KSH), a fehér kenyér és a félbarna kenyér fogyasztói átlagára 4-4, a vizes zsemléé 10 százalékkal emelkedett 2017-ben, az AKI Piaci Árinformációs Rendszere szerint pedig a BL55 és BL80 lisztek feldolgozói értékesítési ára is 4-4 százalékkal a csökkent, a gazdasági környezet mégis romlott a sütőipari vállalkozások számára, hiszen a bérek ennél sokkal nagyobb ütemben nőnek, 2017-ben 15 százalékos volt a minimálbér emelkedése. Ráadásul, ahogyan arra korábban utaltunk, a fogyasztói árak növekedése nem feltétlen van összhangban a sütőipari termékek feldolgozói értékesítési árának növekedésével, más és más a jövedelemhányad a kereskedelemben és a feldolgozási fázisban. 4. Fehér kenyér Legnagyobb forgalmú sütőipari termékünk a fehér kenyér, amely termelésének költség-jövedelem adatai az 1. táblázatban láthatóak. A fehér kenyér előállításának önköltsége meghaladta a kilogrammonkénti 181 forintot, miközben az értékesítési átlagár 175 Forint/kilogramm közelében volt 2017-ben, tehát minden megtermelt kilogramm fehér kenyér után 6 forint veszteséget realizáltak a feldolgozók. 4 / 8

5 1. táblázat: A fehér kenyér előállításának költség- és jövedelemhelyzete, 2017 HUF/kg Megnevezés Fehér kenyér Alapanyagköltség Segédanyagköltség Csomagolóanyag Közvetlen energia Egyéb anyagköltség Közvetlen anyagköltség összesen Személyi jellegű kiadások Egyéb közvetlen költség Közvetlen költség összesen Közvetett költségek összesen Teljes önköltség 50,39 9,65 2,47 7,02 0,55 70,08 48,81 31,00 149,90 31,22 181,11 Értékesítési átlagár Fajlagos jövedelem 175,08-6,04 5. Félbarna kenyér A félbarna kenyeret átlagosan 184 Forint/kilogramm önköltségen termelték 2017-ben (2. táblázat). A fehérkenyérnél magasabb önköltsége a felhasznált liszt nagyobb értékével indokolható. Az értékesítési ár azonban épphogy csak meghaladta a 160 Forint/kilogrammot, a -24 Forint/kilogrammos fajlagos jövedelem pedig már rendkívüli deficitnek értékelhető. Egyértelmű, hogy az értékesítési árak alakulása nincs összhangban az önköltséggel. 2. táblázat: A félbarna kenyér előállításának költség- és jövedelemhelyzete, 2017 HUF/kg Megnevezés Alapanyagköltség Segédanyagköltség Csomagolóanyag Közvetlen energia Egyéb anyagköltség Közvetlen anyagköltség összesen Személyi jellegű kiadások Egyéb közvetlen költség Közvetlen költség összesen Közvetett költségek összesen Félbarna kenyér 55,61 9,52 3,05 7,67 0,55 76,40 45,90 25,92 148,22 35,87

6 Teljes önköltség 184,09 Értékesítési átlagár Fajlagos jövedelem 160,51-23,58 6. Vizes zsemle A péksütemények legnépszerűbb terméke a vizes zsemle, amely termelésének költség-jövedelem adatai az 3. táblázatban vizsgálhatóak. Az előállítási költség közel 252 Forint/kilogramm, ami 52 grammos átlagsúlyt feltételezve 13,1 Forint/darabos önköltséget jelent. Az értékesítési ár nagyjából megegyezik a termelési költséggel, a fajlagos veszteség csupán kilogrammonként 0,64 forint. 3. táblázat: A vizes zsemle előállításának költség- és jövedelemhelyzete, 2017 HUF/kg Megnevezés Vizes zsemle Alapanyagköltség Segédanyagköltség Csomagolóanyag Közvetlen energia Egyéb anyagköltség Közvetlen anyagköltség összesen Személyi jellegű kiadások Egyéb közvetlen költség Közvetlen költség összesen Közvetett költségek összesen Teljes önköltség 59,11 18,03 3,64 9,11 0,64 90,52 72,76 39,05 202,33 49,62 251,95 Értékesítési átlagár Fajlagos jövedelem 251,32-0,64 7. Tejes kifli A tejes kifli fajlagos költsége 315,72 Forint/kilogramm volt 2017-ben, értékesítési ára pedig 317,66 Ft/kilogramm (4. táblázat). A megfigyelt termékek közül csak a tejes kifli termelése volt jövedelmező, kilónkénti 1,93 forintos eredménnyel. Ez 42 grammos átlagsúlyt feltételezve 13,34 Forint/darabos árat, 13,26 Forint/darabos önköltséget és 0,08 Forint/darabos fajlagos jövedelmet jelent. 6/8

7 4. táblázat: A tejes kifli előállításának költség- és jövedelemhelyzete, 2017 HUF/kg Megnevezés Tejes kifli Alapanyagköltség Segédanyagköltség Csomagolóanyag Közvetlen energia Egyéb anyagköltség Közvetlen anyagköltség összesen Személyi jellegű kiadások Egyéb közvetlen költség Közvetlen költség összesen Közvetett költségek összesen Teljes önköltség 60,26 40,73 4,83 13,64 0,86 120,31 95,84 36,29 252,44 63,29 315,72 Értékesítési átlagár Fajlagos jövedelem 317,66 1,93 8. Összefoglalás A jelentősebb forgalmú sütőipari termékek előállításából származó jövedelem rendkívül alacsony, olyannyira, hogy az országos átlagot tekintve a két kenyérféle és a vizes zsemle termelése is veszteséges. A sütőipari vállalkozások a fennmaradásukhoz szükséges jövedelmet minden bizonnyal más termékek előállításával tudják csak biztosítani (ha egyáltalán tudják). Bár a vizsgált péksütemények (vizes zsemle, tejes kifli) költség- és jövedelemhelyzetének szempontjából rendkívül vegyes a kép a pékségek között, a vizsgálatok alapján egyértelműnek tűnik, hogy a kenyérfélék feldolgozói értékesítési ára nem elegendő a termelési költség fedezésére. Az ágazat jövője szempontjából kulcsfontosságú a személyi jellegű kiadások és a munkaerőhatékonyság monitorozása, a szakképzett munkaerő megléte. Ugyanakkor igen kockázatos a legjelentősebb forgalmú termékek jelenlegi értékesítési ár önköltség arányának konzerválódása vagy akár romlása.

8 9. Mellékletek 8 / 8

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

Esettanulmányok Önköltségkalkuláció témakörben

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel. Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64.

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel 0 4 1 0 0 0 1 5 5 4 Cégjegyzék száma Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64. 2008. év 12. 31. es beszámoló

1 1 9 3 1 5 5 5 4 7 1 1 1 1 4 0 4 Statisztikai számjel 0 4 1 0 0 0 1 5 5 4 Cégjegyzék száma Szarvas Coop Kereskedelmi és Szolgáltató Zrt. 5540 Szarvas, Kossuth Lajos u. 64. 2008. év 12. 31. es beszámoló

XVI. évfolyam, 4. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I-III. negyedév

XVI. évfolyam, 4. szám, 2015 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I-III. negyedév Műtrágya értékesítés Műtrágya értékesítés XVI. évfolyam, 4. szám, 2015 Megjelenik negyedévente Osztályvezető Dr.

XVI. évfolyam, 4. szám, 2015 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I-III. negyedév Műtrágya értékesítés Műtrágya értékesítés XVI. évfolyam, 4. szám, 2015 Megjelenik negyedévente Osztályvezető Dr.

Eredménykimutatás 2014.

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

07-09-003060 6 Cégjegyzék száma. "A" EREDMÉNYKIMUTATÁS (összköltség eljárással) 2012. december 31. adatok E Ft-ban

2012. december 31. adatok E Ft-ban") 6 1 1 Belföldi értékesítés nettó árbevétele 483 989 846 779 2 2 Exportértékesítés nettó árbevétele 3 I. Értékesítés nettó árbevétele (01+02) 483 989-846 779 4 3 Saját termelésű készletek állományváltozása

6 1 1 Belföldi értékesítés nettó árbevétele 483 989 846 779 2 2 Exportértékesítés nettó árbevétele 3 I. Értékesítés nettó árbevétele (01+02) 483 989-846 779 4 3 Saját termelésű készletek állományváltozása

MIKOM Nonprofit Kft. Vezetői összefoglaló

MIKOM Nonprofit Kft. Vezetői összefoglaló 2010-2011 Főbb események, adatok A társaság a korábbi évekhez képest jelentős eredménynövekedéssel számolt, 2011. évi tervezett mérleg szerinti eredménye 11 743

MIKOM Nonprofit Kft. Vezetői összefoglaló 2010-2011 Főbb események, adatok A társaság a korábbi évekhez képest jelentős eredménynövekedéssel számolt, 2011. évi tervezett mérleg szerinti eredménye 11 743

Éves beszámoló eredménykimutatása (összköltség eljárással) " A " változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.

A változat. (adatok ezer forintban) Előző év(ek) módosítása i. Sorszá m.") 6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

6.) Határozza meg az eredménykimutatás célját! Ismertesse az eredmény- megállapítás módjait, az A változat szerint (összköltség és forgalmi költség eljárás)! Részletezze az egyes eredmény kategóriák tartalmát!

Központi Statisztikai Hivatal

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

XXIV. évfolyam, 2. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I. negyedév

XXIV. évfolyam, 2. szám, 2013 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2013. I. Műtrágya értékesítés Műtrágya értékesítés XXIV. évfolyam, 2. szám, 2013 Megjelenik ente Osztályvezető Dr. Vágó Szabolcs

XXIV. évfolyam, 2. szám, 2013 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2013. I. Műtrágya értékesítés Műtrágya értékesítés XXIV. évfolyam, 2. szám, 2013 Megjelenik ente Osztályvezető Dr. Vágó Szabolcs

Költségelszámolás II.

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

MŰTRÁGYA ÉRTÉKESÍTÉS I. félév

MŰTRÁGYA ÉRTÉKESÍTÉS Műtrágya értékesítés Megjelenik negyedévente Felelős szerkesztő: Dr. Vágó Szabolcs osztályvezető Készítette: Petőné Varga Éva petone.varga.eva@aki.gov.hu Telefon: (06 1) 476-3081 Közreműködött:

MŰTRÁGYA ÉRTÉKESÍTÉS Műtrágya értékesítés Megjelenik negyedévente Felelős szerkesztő: Dr. Vágó Szabolcs osztályvezető Készítette: Petőné Varga Éva petone.varga.eva@aki.gov.hu Telefon: (06 1) 476-3081 Közreműködött:

XXIV. évfolyam, 3. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I. félév

XXIV. évfolyam, 3. szám, 2013 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2013. I. Műtrágya értékesítés Műtrágya értékesítés XXIV. évfolyam, 3. szám, 2013 Megjelenik ente Osztályvezető Dr. Vágó Szabolcs

XXIV. évfolyam, 3. szám, 2013 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2013. I. Műtrágya értékesítés Műtrágya értékesítés XXIV. évfolyam, 3. szám, 2013 Megjelenik ente Osztályvezető Dr. Vágó Szabolcs

Gyakorló feladatok a Vezetői számvitel tárgyhoz Témakör: Önköltségszámítás. 1. feladat

1. feladat Egy vállalkozás 1.000 darab terméket állít elő. Az eladási ár 25.000 Ft/db. A közvetlen költség 10.000 eft, a közvetett költségek összege 10.000 eft, amelyből elvileg felosztható 2.000 eft.

1. feladat Egy vállalkozás 1.000 darab terméket állít elő. Az eladási ár 25.000 Ft/db. A közvetlen költség 10.000 eft, a közvetett költségek összege 10.000 eft, amelyből elvileg felosztható 2.000 eft.

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT)

") ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek

XVI. évfolyam, 2. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I. negyedév

XVI. évfolyam, 2. szám, 2015 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2015. Műtrágya értékesítés Műtrágya értékesítés XVI. évfolyam, 2. szám, 2015 Megjelenik negyedévente Osztályvezető Dr. Vágó Szabolcs

XVI. évfolyam, 2. szám, 2015 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2015. Műtrágya értékesítés Műtrágya értékesítés XVI. évfolyam, 2. szám, 2015 Megjelenik negyedévente Osztályvezető Dr. Vágó Szabolcs

54 481 04 0010 54 01 Gazdasági informatikus Informatikus

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

XXIII. évfolyam, 4. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS I-III. negyedév

XXIII. évfolyam, 4. szám, 2012 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2012. I-III. Műtrágya értékesítés Műtrágya értékesítés XXIII. évfolyam, 4. szám, 2012 Megjelenik ente Osztályvezető Dr. Vágó

XXIII. évfolyam, 4. szám, 2012 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2012. I-III. Műtrágya értékesítés Műtrágya értékesítés XXIII. évfolyam, 4. szám, 2012 Megjelenik ente Osztályvezető Dr. Vágó

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban 2008 2012 Siba Ignác 2013. november 5. Tartalom Módszertan és a vizsgált területek A cégek nemzetgazdasági hozzájárulása:

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban 2008 2012 Siba Ignác 2013. november 5. Tartalom Módszertan és a vizsgált területek A cégek nemzetgazdasági hozzájárulása:

Számvitel III 12 gyakorlat Önköltség számviteli elszámolása 14. szeminárium

1. Feladat Egy mezőgazdasági vállalkozás 201X. évben 5 000 tonna étkezési búzát termelt az alábbi költségekkel: 1. Vetőmag (előző évben beszerzett) 19 000 000 Ft 2. Növényvédőszer (előző évben beszerzett)

1. Feladat Egy mezőgazdasági vállalkozás 201X. évben 5 000 tonna étkezési búzát termelt az alábbi költségekkel: 1. Vetőmag (előző évben beszerzett) 19 000 000 Ft 2. Növényvédőszer (előző évben beszerzett)

K Ö L T S É G ( S Z ) Á M Í T Á S

Á M Í T Á S") K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

Borpiaci információk. IV. évfolyam / 1. szám január hét. Bor piaci jelentés

A K I Borpiaci információk IV. évfolyam / 1. szám január 24. 1- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal Készítette:

A K I Borpiaci információk IV. évfolyam / 1. szám január 24. 1- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal Készítette:

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

III. évfolyam, 1. szám, Statisztikai Jelentések A MEZŐGAZDASÁG ÉVI II. ELŐREJELZÉSE

III. évfolyam, 1. szám, 2013 Statisztikai Jelentések A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE III. évfolyam, 1. szám,

III. évfolyam, 1. szám, 2013 Statisztikai Jelentések A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2012. ÉVI II. ELŐREJELZÉSE III. évfolyam, 1. szám,

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

AZ EREDMÉNY KIMUTATÁSA

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA Vállalkozásra vonatkozó adatok Név: MIVÍZ Miskolci Vízm ű Korlátolt Felel ősség ű Társaság Cégjegyzékszám: 05-09 - 012433 Adószám:

KETTŐS KÖNYVVITELT VEZETŐ VÁLLALKOZÁSOK ÉVES BESZÁMOLÓ EREDMÉNYKIMUTATÁSA Vállalkozásra vonatkozó adatok Név: MIVÍZ Miskolci Vízm ű Korlátolt Felel ősség ű Társaság Cégjegyzékszám: 05-09 - 012433 Adószám:

Gyakorló feladatok a Management számvitel elemzés tárgyhoz Témakör: Tevékenység alapú költségszámítás

1. példa Egy vállalat négy féle terméket gyárt. A gyártott termékeket jelezzük T1, T2, T3, T4. A T1 és T2 termékek kisméretûek a T3 és a T4 termékek nagyméretûek. A T1 és T3 termékeket kisvolumenben, a

1. példa Egy vállalat négy féle terméket gyárt. A gyártott termékeket jelezzük T1, T2, T3, T4. A T1 és T2 termékek kisméretûek a T3 és a T4 termékek nagyméretûek. A T1 és T3 termékeket kisvolumenben, a

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Költséggazdálkodás. Katona Ferenc. Katona Ferenc

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

A magyar textil- és ruhaipar 2013-ban a számok tükrében Máthé Csabáné dr.

A magyar textil- és ruhaipar 2013-ban a számok tükrében Máthé Csabáné dr. A termelés és az árbevétel alakulása 2013-ban 1. táblázat a termelés változásának indexe Év 2005 2008 2009 2010 2011 2012 2013

A magyar textil- és ruhaipar 2013-ban a számok tükrében Máthé Csabáné dr. A termelés és az árbevétel alakulása 2013-ban 1. táblázat a termelés változásának indexe Év 2005 2008 2009 2010 2011 2012 2013

Borpiaci információk. IV. évfolyam / 4. szám március hét. Bor piaci jelentés

A K I Borpiaci információk IV. évfolyam / 4. szám 2006. március 8. 7-8. hét Bor piaci jelentés Borpiaci információk 2. oldal A januári ÁFA-csökkenés és jövedéki adó változás hatása a fogyasztói árakra

A K I Borpiaci információk IV. évfolyam / 4. szám 2006. március 8. 7-8. hét Bor piaci jelentés Borpiaci információk 2. oldal A januári ÁFA-csökkenés és jövedéki adó változás hatása a fogyasztói árakra

XIV. évfolyam, 1. szám, Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE év

XIV. évfolyam, 1. szám, 2015 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2014. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2015 Megjelenik évente

XIV. évfolyam, 1. szám, 2015 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2014. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2015 Megjelenik évente

Vezetõi összefoglaló

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2014 ENKK Nyilvántartási és Képzési Központ EGÉSZSÉGÜGYI ÁGAZAT LÉTSZÁM ÉS BÉRSTATISZTIKA, 2014. ÉV VEZETŐI ÖSSZEFOGLALÓ Adatszolgáltatói

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2014 ENKK Nyilvántartási és Képzési Központ EGÉSZSÉGÜGYI ÁGAZAT LÉTSZÁM ÉS BÉRSTATISZTIKA, 2014. ÉV VEZETŐI ÖSSZEFOGLALÓ Adatszolgáltatói

VIII. évfolyam, Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2014-ben

VIII évfolyam, 2015 Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2014-ben A beruházások ezer a főbb pénzügyi mutatók alakulása (az élelmiszeriparban)

VIII évfolyam, 2015 Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2014-ben A beruházások ezer a főbb pénzügyi mutatók alakulása (az élelmiszeriparban)

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Fedezeti elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Az eredménykimutatás. Eredménykimutatás I. Eredménykategóriák. Formai jellemzők. Tartalmi jellemzők. Az eredménykimutatás fajtái.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

Az eredménykimutatás. Formai jellemzõk. Eredménykategóriák. Tartalmi jellemzõk. Az eredménykimutatás fajtái

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Vezetõi összefoglaló

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2013 Gyógyszerészeti és Minõség- és Szervezetfejlesztési Intézet Informatikai és Rendszerelemzési Fõigazgatóság AZ EMBERI ERŐFORRÁS MINISZTÉRIUM

OSAP 1626 Bér- és létszámstatisztika ágazat Vezetõi összefoglaló 2013 Gyógyszerészeti és Minõség- és Szervezetfejlesztési Intézet Informatikai és Rendszerelemzési Fõigazgatóság AZ EMBERI ERŐFORRÁS MINISZTÉRIUM

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Éves beszámoló összeállítása és elemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

IV. évfolyam, 1. szám, Statisztikai Jelentések A MEZŐGAZDASÁG ÉVI TELJESÍTMÉNYÉNEK II. ELŐREJELZÉSE

IV. évfolyam, 1. szám, 2014 Statisztikai Jelentések A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉNEK II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉNEK II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉ-

IV. évfolyam, 1. szám, 2014 Statisztikai Jelentések A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉNEK II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉNEK II. ELŐREJELZÉSE A MEZŐGAZDASÁG 2013. ÉVI TELJESÍTMÉNYÉ-

Számvitel alapjai. Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

A képzési önköltség számítása

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

Kiegészítő melléklet

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

Adószám: 18936678-2-19 VESZPRÉM MEGYEI ÉFOÉSZ KÖZHASZNÚ EGYESÜLETE TAPOLCA 8300 Tapolca, Vincellér u. 7. Kiegészítő melléklet A 2015. évi beszámolóhoz A közzétett adatokból a TÁMOP 5.3.8. projekt 2013-2015

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

MŰTRÁGYA ÉRTÉKESÍTÉS I-II. negyedév

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-II. negyedév A K I BUDAPEST 2009. augusztus Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

Agrárgazdasági Kutató Intézet Statisztikai Osztály MŰTRÁGYA ÉRTÉKESÍTÉS 2009. I-II. negyedév A K I BUDAPEST 2009. augusztus Készült: Agrárgazdasági Kutató Intézet Gazdaságelemzési Igazgatóság Statisztikai

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 8. Előadás A növénytermesztés általános szervezési és ökonómiai kérdései Előadás témakörei

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 8. Előadás A növénytermesztés általános szervezési és ökonómiai kérdései Előadás témakörei

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚTORIPARBAN LÉTSZÁM-KATEGÓRIÁNKÉNT

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚTORIPARBAN LÉTSZÁM-KATEGÓRIÁNKÉNT Az új osztályozási rendszer bevezetésével a létszám adatokban is változás következett be. A 0-9 fő közötti kategória

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚTORIPARBAN LÉTSZÁM-KATEGÓRIÁNKÉNT Az új osztályozási rendszer bevezetésével a létszám adatokban is változás következett be. A 0-9 fő közötti kategória

A MAGYAR TESZTÜZEMI INFORMÁCIÓS RENDSZER. Keszthelyi Szilárd

A MAGYAR TESZTÜZEMI INFORMÁCIÓS RENDSZER Keszthelyi Szilárd Mi is az a tesztüzemi rendszer? 1. Önkéntes, anonim adatszolgáltatás 2. Az EU-ban 1965, Magyarországon 1997 óta működik 3. 27 tagországban 6

A MAGYAR TESZTÜZEMI INFORMÁCIÓS RENDSZER Keszthelyi Szilárd Mi is az a tesztüzemi rendszer? 1. Önkéntes, anonim adatszolgáltatás 2. Az EU-ban 1965, Magyarországon 1997 óta működik 3. 27 tagországban 6

A TÁRSASÁGI ADÓ BEVALLÁST BENYÚJTÓ VÁLLALKOZÁSOK ÉVI ADÓZÁSÁNAK FŐBB JELLEMZŐI

A TÁRSASÁGI ADÓ BEVALLÁST BENYÚJTÓ VÁLLALKOZÁSOK 2005. ÉVI ADÓZÁSÁNAK FŐBB JELLEMZŐI A gazdasági társaságok a 2005. i teljesítményeikről, mérlegadataikról, társasági és osztalékadó elszámolásukról - a

A TÁRSASÁGI ADÓ BEVALLÁST BENYÚJTÓ VÁLLALKOZÁSOK 2005. ÉVI ADÓZÁSÁNAK FŐBB JELLEMZŐI A gazdasági társaságok a 2005. i teljesítményeikről, mérlegadataikról, társasági és osztalékadó elszámolásukról - a

Étkeztetés bevétele Étkeztetés költségei Étkeztetés eredménye

Kimutatás a Kébsz Kft. eredményéről 2010 év 1-12 hó Vízmű árbevétele 17 628 824 Vízmű költségei 10 229 384 Vízmű eredménye 7 399 440 Étkeztetés bevétele 36 979 380 Étkeztetés költségei 35 521 708 Étkeztetés

Kimutatás a Kébsz Kft. eredményéről 2010 év 1-12 hó Vízmű árbevétele 17 628 824 Vízmű költségei 10 229 384 Vízmű eredménye 7 399 440 Étkeztetés bevétele 36 979 380 Étkeztetés költségei 35 521 708 Étkeztetés

2012. évi üzleti terve

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

ELŐTERJESZTÉS. Csanytelek Község Önkormányzata képviselő-testülete 2011. novemberi ülésére

KÉBSZ Közműépítő, Beruházó és Szolgáltató Kft 6647 Csanytelek, Volentér János tér 2. sz. ELŐTERJESZTÉS Csanytelek Község Önkormányzata képviselőtestülete 2011. novemberi ülésére Tárgy: Az önkormányzati

KÉBSZ Közműépítő, Beruházó és Szolgáltató Kft 6647 Csanytelek, Volentér János tér 2. sz. ELŐTERJESZTÉS Csanytelek Község Önkormányzata képviselőtestülete 2011. novemberi ülésére Tárgy: Az önkormányzati

Mérleg Eredménykimutatás Kiegészítő melléklet

Számvitel alapjai Előadásvázlatok 6. rész Az eredménykimutatás. Eredménykimutatás összköltség és forgalmi költség eljárással. A beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Már ismerjük Őt is

Számvitel alapjai Előadásvázlatok 6. rész Az eredménykimutatás. Eredménykimutatás összköltség és forgalmi költség eljárással. A beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Már ismerjük Őt is

Önköltségszámítás 2012.02.14. A hagyományos költségszámítás folyamata. Kapcsolódó fogalmak. Dr. Musinszki Zoltán

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Önköltségszámítás Dr. Musinszki Zoltán A hagyományos költségszámítás folyamata tárgyidőszakban

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Önköltségszámítás Dr. Musinszki Zoltán A hagyományos költségszámítás folyamata tárgyidőszakban

Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére

1940-1/2013. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2013. évi üzleti terve

1940-1/2013. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2013. május 29-án tartandó ülésére Tárgy: Kerekegyházi Városgazdasági Nonprofit Kft 2013. évi üzleti terve

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

Kiegészítő melléklet. A Transzin Kft. 2012. évi beszámolójához

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Főkönyvi kivonat Magyar Curling Szövetség

BEFEKTETETT ESZKÖZÖK 114 Szellemi termékek 10 033,- 10 033,- 1194 Szellemi termékek terv szerinti écs 10 033,- 10 033,- 119 Immateriális javak tervszerinti écs. 10 033,- 10 033,- 11 Immateriális javak

BEFEKTETETT ESZKÖZÖK 114 Szellemi termékek 10 033,- 10 033,- 1194 Szellemi termékek terv szerinti écs 10 033,- 10 033,- 119 Immateriális javak tervszerinti écs. 10 033,- 10 033,- 11 Immateriális javak

Étkeztetés bevétele 38 248 009 Étkeztetés költségei 36 295 837 Étkeztetés eredménye 1 952 172

Kimutatás a Kébsz Kft. eredményéről 2011 Vízmű árbevétele 19 141 912 Vízmű költségei 13 260 190 Vízmű eredménye 5 881 722 Étkeztetés bevétele 38 248 009 Étkeztetés költségei 36 295 837 Étkeztetés eredménye

Kimutatás a Kébsz Kft. eredményéről 2011 Vízmű árbevétele 19 141 912 Vízmű költségei 13 260 190 Vízmű eredménye 5 881 722 Étkeztetés bevétele 38 248 009 Étkeztetés költségei 36 295 837 Étkeztetés eredménye

II. évfolyam, 10. szám, Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA október

II. évfolyam, 10. szám, 201 Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. október Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. október II. évfolyam, 10.

II. évfolyam, 10. szám, 201 Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. október Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. október II. évfolyam, 10.

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

VII. évfolyam, Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2013-ban

VII. évfolyam, 2013 Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2013-ban A beruházások ezer a főbb pénzügyi mutatók várható alakulása (az élelmiszeriparban)

VII. évfolyam, 2013 Statisztikai Jelentések A BERUHÁZÁSOK ÉS A FŐBB PÉNZÜGYI MUTATÓK VÁRHATÓ ALAKULÁSA AZ ÉLELMISZERIPARBAN 2013-ban A beruházások ezer a főbb pénzügyi mutatók várható alakulása (az élelmiszeriparban)

Étkeztetés bevétele 40 479 368 Étkeztetés költségei 41 425 078 Étkeztetés ráfordításai - Étkeztetés eredménye - 945 710

Vízmű árbevétele 19 499 901 Vízmű költségei 13 962 149 Vízmű ráfordításai 1 866 523 Vízmű eredménye 3 671 229 Étkeztetés bevétele 40 479 368 Étkeztetés költségei 41 425 078 Étkeztetés ráfordításai - Étkeztetés

Vízmű árbevétele 19 499 901 Vízmű költségei 13 962 149 Vízmű ráfordításai 1 866 523 Vízmű eredménye 3 671 229 Étkeztetés bevétele 40 479 368 Étkeztetés költségei 41 425 078 Étkeztetés ráfordításai - Étkeztetés

Előadó: Dr. Kertész Krisztián

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

XIV. évfolyam, 1. szám, Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE év

XIV. évfolyam, 1. szám, 2014 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2013. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2014 Megjelenik évente

XIV. évfolyam, 1. szám, 2014 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2013. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2014 Megjelenik évente

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

XXIII. évfolyam, 1. szám, Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS év

XXIII. évfolyam, 1. szám, 2012 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2011. év Műtrágya értékesítés Műtrágya értékesítés XXIII. évfolyam, 1. szám, 2012 Megjelenik ente Szerkesztő Dr. Vágó Szabolcs

XXIII. évfolyam, 1. szám, 2012 Statisztikai Jelentések MŰTRÁGYA ÉRTÉKESÍTÉS 2011. év Műtrágya értékesítés Műtrágya értékesítés XXIII. évfolyam, 1. szám, 2012 Megjelenik ente Szerkesztő Dr. Vágó Szabolcs

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

ELŐTERJESZTÉS A Magyar Könyvvizsgálói Kamara Borsod-Abaúj-Zemplén Megyei Szervezet taggyűlése részére (2014. március 28-i 2.

ELŐTERJESZTÉS A Magyar Könyvvizsgálói Kamara Borsod-Abaúj-Zemplén Megyei Szervezet taggyűlése részére (2014. március 28-i 2. napirendi pont) Tárgy: A MKVK Borsod-Abaúj-Zemplén Megyei Szervezete 2013. évi

ELŐTERJESZTÉS A Magyar Könyvvizsgálói Kamara Borsod-Abaúj-Zemplén Megyei Szervezet taggyűlése részére (2014. március 28-i 2. napirendi pont) Tárgy: A MKVK Borsod-Abaúj-Zemplén Megyei Szervezete 2013. évi

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚ-

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚ- TORIPARBAN LÉTSZÁM-KATEGÓRIÁNKÉNT Az új osztályozási rendszer bevezetésével a létszám adatokban is változás következett be. A 0-9 fő közötti kategória

ALKALMAZOTTI LÉTSZÁM AZ ERDŐGAZDÁLKODÁSBAN, A FA- ÉS BÚ- TORIPARBAN LÉTSZÁM-KATEGÓRIÁNKÉNT Az új osztályozási rendszer bevezetésével a létszám adatokban is változás következett be. A 0-9 fő közötti kategória

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

II. évfolyam, 8. szám, Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA augusztus

II. évfolyam, 8. szám, 201 Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. augusztus Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. augusztus II. évfolyam,

II. évfolyam, 8. szám, 201 Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. augusztus Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. augusztus II. évfolyam,

FIGYELEM! Ez a kérdőív az adatszolgáltatás teljesítésére nem alkalmas, csak tájékoztatóul szolgál!

FIGYELEM! Ez a kérdőív az adatszolgáltatás teljesítésére nem alkalmas, csak tájékoztatóul szolgál! KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a statisztikáról szóló 1993. évi XLVI. törvény (Stt.)

FIGYELEM! Ez a kérdőív az adatszolgáltatás teljesítésére nem alkalmas, csak tájékoztatóul szolgál! KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a statisztikáról szóló 1993. évi XLVI. törvény (Stt.)

nyt. szám Adatszolgáltatás címe, köre KSH-ba beküldési határidő

nyt. szám Adatszolgáltatás címe, köre KSH-ba beküldési határidő 1007 Az ipari termékek és szolgáltatások árjelentése Értékesített mennyiség,a megfigyelésbe bevont kategóriába 1023 Éves építőipar-statisztikai

nyt. szám Adatszolgáltatás címe, köre KSH-ba beküldési határidő 1007 Az ipari termékek és szolgáltatások árjelentése Értékesített mennyiség,a megfigyelésbe bevont kategóriába 1023 Éves építőipar-statisztikai

ELŐTERJESZTÉS. Regionális Hulladékkezelő Kft. Taggyűlésének július 24-ei ülésére

ELŐTERJESZTÉS Regionális Hulladékkezelő Kft. Taggyűlésének 2014. július 24-ei ülésére Tárgy: Tájékoztató a Kft. 2014. I. féléves gazdálkodásáról Előadó: Hamza Zoltán ügyvezető igazgató Tisztelt Taggyűlés!

ELŐTERJESZTÉS Regionális Hulladékkezelő Kft. Taggyűlésének 2014. július 24-ei ülésére Tárgy: Tájékoztató a Kft. 2014. I. féléves gazdálkodásáról Előadó: Hamza Zoltán ügyvezető igazgató Tisztelt Taggyűlés!

II. évfolyam, 9. szám, Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA szeptember

Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. szeptember Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. szeptember Tartalomjegyzék Mezőgazdasági inputok

Statisztikai Jelentések MEZŐGAZDASÁGI INPUTOK HAVI FORGALMA 201. szeptember Mezőgazdasági inputok havi forgalma Mezőgazdasági inputok havi forgalma 201. szeptember Tartalomjegyzék Mezőgazdasági inputok

55 345 01 0010 55 01 Európai Uniós üzleti

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Főkönyvi kivonat Magyar Curling Szövetség

BEFEKTETETT ESZKÖZÖK 114 Szellemi termékek 10 033,- 10 033,- 1194 Szellemi termékek terv szerinti écs 10 033,- 10 033,- 119 Immateriális javak tervszerinti écs. 10 033,- 10 033,- 11 Immateriális javak

BEFEKTETETT ESZKÖZÖK 114 Szellemi termékek 10 033,- 10 033,- 1194 Szellemi termékek terv szerinti écs 10 033,- 10 033,- 119 Immateriális javak tervszerinti écs. 10 033,- 10 033,- 11 Immateriális javak

STATISZTIKAI JELENTÉSEK

VII. évfolyam 2. szám 2017 STATISZTIKAI JELENTÉSEK A MEZŐGAZDASÁG 2016. ÉVI TELJESÍTMÉNYE A mezőgazdaság 2016. évi teljesítménye A mezőgazdaság 2016. évi teljesítménye VII. évfolyam 2. szám 2017 Megjelenik

VII. évfolyam 2. szám 2017 STATISZTIKAI JELENTÉSEK A MEZŐGAZDASÁG 2016. ÉVI TELJESÍTMÉNYE A mezőgazdaság 2016. évi teljesítménye A mezőgazdaság 2016. évi teljesítménye VII. évfolyam 2. szám 2017 Megjelenik

STATISZTIKAI JELENTÉSEK

XVIII. évfolyam 3. szám 2017 STATISZTIKAI JELENTÉSEK MŰTRÁGYA-ÉRTÉKESÍTÉS MEZŐGAZDASÁGI TERMELŐKNEK Műtrágya-értékesítés Műtrágya-értékesítés XVIII. évfolyam 3. szám 2017 Megjelenik negyedévente augusztus

XVIII. évfolyam 3. szám 2017 STATISZTIKAI JELENTÉSEK MŰTRÁGYA-ÉRTÉKESÍTÉS MEZŐGAZDASÁGI TERMELŐKNEK Műtrágya-értékesítés Műtrágya-értékesítés XVIII. évfolyam 3. szám 2017 Megjelenik negyedévente augusztus

A Szécsényi AGRO - HELP Nonprofit Kft. éves eredményterve

Éves Eredményterv A Szécsényi AGRO - HELP Nonprofit Kft. éves eredményterve 2009. Sorszám / Bontások Általános működés Növ. term. ált. Gépi szolgáltatás TGK szolgáltatás Növénytermesztés összesen Növénytermesztés

Éves Eredményterv A Szécsényi AGRO - HELP Nonprofit Kft. éves eredményterve 2009. Sorszám / Bontások Általános működés Növ. term. ált. Gépi szolgáltatás TGK szolgáltatás Növénytermesztés összesen Növénytermesztés

KKV KÖRKÉP április A Figyelő MKIK GVI Volksbank közös kutatása

s o r s z á m Milyen telefonszámon érted el a válaszolót? / körzetszám / telefonszám Kérdezés kezdete: 2008.... hó...nap... óra... perc A kérdező aláírása: igazolványszáma: KKV KÖRKÉP 2008. április A Figyelő

s o r s z á m Milyen telefonszámon érted el a válaszolót? / körzetszám / telefonszám Kérdezés kezdete: 2008.... hó...nap... óra... perc A kérdező aláírása: igazolványszáma: KKV KÖRKÉP 2008. április A Figyelő

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Kiadás Költség Ráfordítás

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Eredmény kimutatás 48. lecke Eredmény kimutatás Fogalma: a

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Eredmény kimutatás 48. lecke Eredmény kimutatás Fogalma: a

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Statisztikai tájékoztató Pest megye, 2010/1

Központi Statisztikai Hivatal Internetes kiadvány www.ksh.hu 2010. június Statisztikai tájékoztató Pest megye, 2010/1 Tartalom Összefoglaló...2 Gazdasági szervezetek...2 Beruházás...3 Ipar...3 Építőipar,

Központi Statisztikai Hivatal Internetes kiadvány www.ksh.hu 2010. június Statisztikai tájékoztató Pest megye, 2010/1 Tartalom Összefoglaló...2 Gazdasági szervezetek...2 Beruházás...3 Ipar...3 Építőipar,