A Grameen-modell pénzügyi fenntarthatósága. Sipiczki Zoltán; Pénzügy Msc Konzulens: Gál Veronika Alexandra egyetemi tanársegéd, Kaposvári Egyetem

|

|

|

- Krisztina Bogdán

- 8 évvel ezelőtt

- Látták:

Átírás

1 A Grameen-modell pénzügyi fenntarthatósága Sipiczki Zoltán; Pénzügy Msc Konzulens: Gál Veronika Alexandra egyetemi tanársegéd, Kaposvári Egyetem

2 1. BEVEZETÉS Feltételezésem szerint egy megfelelően kialakított és szabályozott modell segítségével átültethető az indiai sikerpélda a magyarországi gyakorlatba. Második hipotézisem: A megfelelően kialakított modell piaci alapokon fenntartható lehet.

3 2. Muhammad Junusz modellje Az ötfős csoportokra osztott rászorulók kezesség és biztosíték nélkül, az uzsorakamatnál lényegesen kedvezőbb, évi százalékos kamat mellett dolláros mikrohitelt vehetnek fel. Kölcsönt először ketten kapnak közülük, a többieknek pedig csak akkor folyósítják a hitelt, ha társaik rendesen törlesztik a részleteket

4 3. A mikrofinanszírozás módjai az egyes piaci szegmensekben 1. ábra Piaci szegmens növekvő vállalkozások, gabonakereskedők Elérési mód közvetlen hitelnyújtás mikrovállalkozások, kisebb mezőgazdasági vállalkozások Szegények, kistermelők HITEL- KÖZVETÍTŐK hitelnyújtás garanciavállalás mellett önsegítő csoportok, Grameen csoportok Forrás: Srinivasan, R. Sriram, M. S. (2003): Microfinance in India: Discussion. IIMB Management Review. June old.

5 4. A mikrohitelezés fontossága Eddig kihasználatlan forrásokra épít. Növeli a termelést és a jövedelem által a fogyasztást. A közösségépítés révén hozzájárulnak az emberi és társadalmi tőke növekedéséhez. Képes lehet a mélyszegénységben élők társadalmi beillesztésére a gazdaságba azáltal, hogy külső forrás helyett az ezekben a közösségekben élők szolidaritását használja fel tőkeként és fedezetként.

6 5. Miben különbözik a Grameen Bank a hagyományos bankoktól? 1. táblázat Grameen Bank vidéki térségekben szegényeket, nőket helyezi előtérbe házhoz megy a bank fedezet nem szükséges kamatláb egységes késedelem esetén segítség nemfizetés nem jár jogi következménnyel a lehetőséget keresi az emberekben odafigyel a családokra (10 indikátor) a tartozás nem öröklődik Kereskedelmi Bank városközpontokban vagyonosokat, férfiakat preferálja bankhoz megy az ügyfél fedezet szükséges kamatláb kockázattól függ késedelem esetén büntetés nemfizetés esetén bírósági eljárás az a fontos, amit az ember már elért nem érdekli a hitelfelvevő sorsa a tartozás öröklődik társadalmi víziók (szegénység ellen) gazdasági víziók (profit elérése) Forrás: Grameen Bank (2011): Is Grameen Bank Different from Conventional Banks? (

7 6.Korábbi kezdeményezések 2. ábra

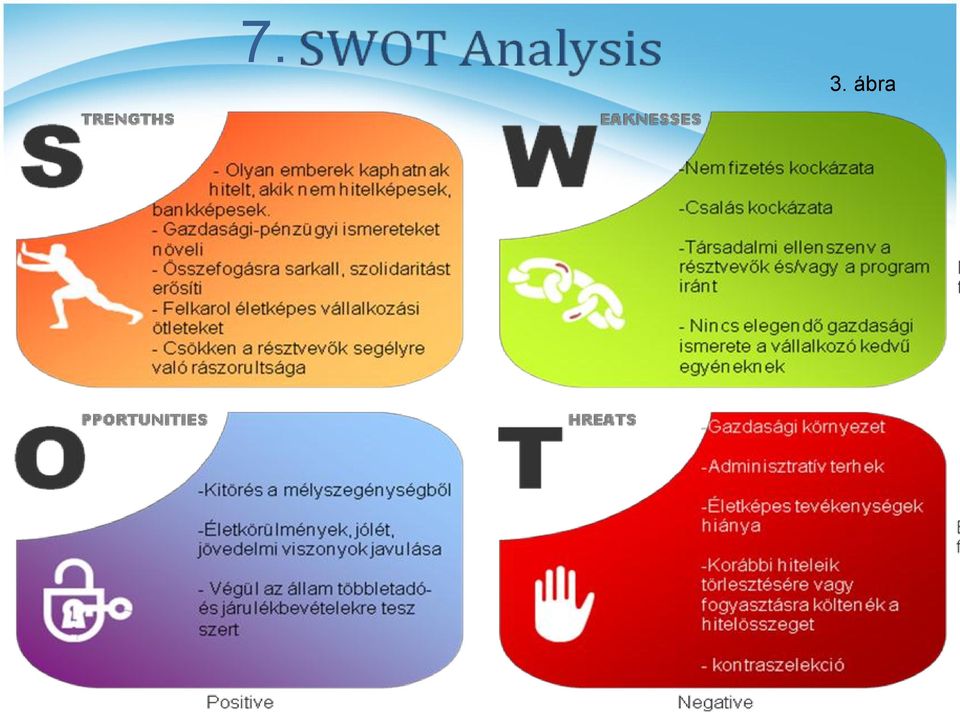

8 7. 3. ábra

9 8. Kritikus pontok Kiválasztás Tagok kiszűrése Mentorok részvétele Tevékenység kiválasztása Konstrukció kiválasztása Kapcsolat Pénzügyi gazdasági alapismeretek tanítása Adminisztratív, adózási segítség Kontraszelekció Fenntarthatóság Kamat Csalás / Nem fizetés csökkentése Vállalkozások hosszú távú működőképessége Visszacsatolás Indikátorok Társadalmi elfogadottság növelése

10 1. Fenntarthatóságot befolyásoló tényező Kiválasztás Tagok kiszűrése Tevékenység kiválasztása Konstrukció kiválasztása Mentorok részvétele Egy kötött futamidejű elő takarékosság Önszerveződés vagy kiválasztás Sorrend meghatározása Tevékenység és konstrukció összehangolása (eltérő pénzáramlások) Fedezet?

11 2. Fenntarthatóságot befolyásoló tényező Kapcsolat Pénzügyi gazdasági alapismeretek tanítása Adminisztratív, adózási segítség Kontraszelekció Egy vállalat fenntarthatóságához kulcsfontosságú a vezető gazdasági ismerete Bevallási és egyéb adminisztratív kötelezettségek állandó naprakészséget igényelnek a vállalkozóktól, ezt kiküszöbölni a reménygazdákkal lehetne A kontraszelekció problémája: Piaci alapon nem kellene engedi a jó adósok kilépését, de a társadalmi haszon miatt fontos az előtörlesztés.

12 3. Fenntarthatóságot befolyásoló tényező Fenntarthatóság Kamat Csalás / Nem fizetés csökkentése Vállalkozások hosszú távú működőképessége 0% os kamat pénzügyileg fenntarthatatlan, a magas kamat elriasztja a vállalkozókat A kiválasztásnál kiszűrni a csalókat, és fenntartható üzletmenettel biztosítani a fizetést Fenntartási költségeken, adó- és járulékterheken felül, a hitel részletei mellett a megélhetéséhez szükséges nyereséget is ki kell termelni

13 4. Fenntarthatóságot befolyásoló tényező Visszacsatolás Indikátorok Társadalmi elfogadottság növelése Elhatározások főként a tagok és családjuk egészségét és életkörülményeinek javulását célzó szabályok Mélyszegénység indikátor lista

14 4. ábra

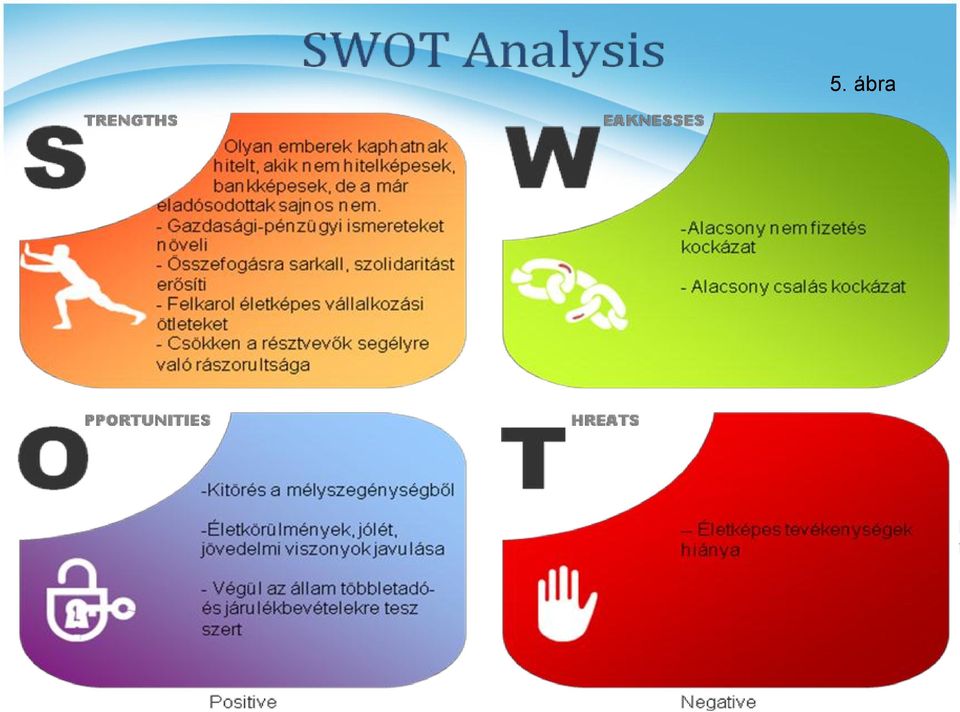

15 5. ábra

16 Állam Szegények Bankja Költség-haszon elemzés éves konstrukciónál 1 hitelre vetítve Haszon Költség Egyenleg Felvett hitelösszeg A modell személyi jellegű ráfordításai Nem fizetés költsége Kamat bevétel Tőketörlesztés Összesen Bérjárulék (Vállalkozó) Bérjárulék megtakarítás (Modell munkatársai) Állami segély megtakarítás (adatok Ft-ban) Összesen Forrás: Saját szerkesztés, a Kiútprogram Zrt. adatai alapján

Összesen 1 621 903 1 391 760 230 143 Forrás: Saját szerkesztés, a Kiútprogram Zrt.")

17 Összefoglalás Feltételezésemet igazoltnak tartom miszerint, egy megfelelően kialakított és szabályozott modell segítségével átültethető az indiai sikerpélda a magyarországi gyakorlatba. Viszont a modell Magyarországon, piaci alapon tehát külső segítség nélkül nem fenntartható, de a modell társadalmi és gazdasági hasznai meghaladják annak költségeit.

18 Köszönöm a megtisztelő figyelmet!

I. Alternatív finanszírozási stratégiák Sopron, október 3

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése A Grameen-modell

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése A Grameen-modell

A SZEGÉNYEK BANKJA MODELL LEHETŐSÉGEI MAGYARORSZÁGON* POSSIBILITIES OF POOR'S BANK MODEL IN HUNGARY

A SZEGÉNYEK BANKJA MODELL LEHETŐSÉGEI MAGYARORSZÁGON* POSSIBILITIES OF POOR'S BANK MODEL IN HUNGARY GÁL VERONIKA egyetemi tanársegéd Kaposvári Egyetem Gazdaságtudományi Kar KÜRTHY GÁBOR egyetemi tanársegéd

A SZEGÉNYEK BANKJA MODELL LEHETŐSÉGEI MAGYARORSZÁGON* POSSIBILITIES OF POOR'S BANK MODEL IN HUNGARY GÁL VERONIKA egyetemi tanársegéd Kaposvári Egyetem Gazdaságtudományi Kar KÜRTHY GÁBOR egyetemi tanársegéd

Tartalomjegyzék I Table of Contents

E-CONOM Online tudományos folyóirat I Online Scientific Journal Főszerkesztő I Editor-in-Chief JUHÁSZ Lajos Kiadja I Publisher Nyugat-magyarországi Egyetem Kiadó I University of West Hungary Press A szerkesztőség

E-CONOM Online tudományos folyóirat I Online Scientific Journal Főszerkesztő I Editor-in-Chief JUHÁSZ Lajos Kiadja I Publisher Nyugat-magyarországi Egyetem Kiadó I University of West Hungary Press A szerkesztőség

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást?

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást? Előadó: Fehérváry Tamás 2011-10-27 Három termék Új Széchenyi Forgóeszköz Hitel 50 millió forintig, önerő nélkül Új Széchenyi Beruházási

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást? Előadó: Fehérváry Tamás 2011-10-27 Három termék Új Széchenyi Forgóeszköz Hitel 50 millió forintig, önerő nélkül Új Széchenyi Beruházási

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI A mikrohitel az a vállalkozásfejlesztési eszköz, amelyik növekedéshez, munkahelyteremtéshez,

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI A mikrohitel az a vállalkozásfejlesztési eszköz, amelyik növekedéshez, munkahelyteremtéshez,

Az Indigo Network. Pénzügyi fejlesztı programok mélyszegénységben élık körében. http://www.indigo-asset-building.eu/ Levi Strauss Foundation

Az Indigo Network http://www.indigo-asset-building.eu/ Levi Strauss Foundation Az Asset Building elvének nemzetközi népszerősítése A mikrohitelezés Grameen modellje A modell adaptációs problémái: Az adott

Az Indigo Network http://www.indigo-asset-building.eu/ Levi Strauss Foundation Az Asset Building elvének nemzetközi népszerősítése A mikrohitelezés Grameen modellje A modell adaptációs problémái: Az adott

MAGYARORSZÁGI MIKROFINANSZÍROZÁS AZ EURÓPAI DIREKTÍVÁK TÜKRÉBEN

MAGYARORSZÁGI MIKROFINANSZÍROZÁS AZ EURÓPAI DIREKTÍVÁK TÜKRÉBEN Szekfü Tibor: elnök, Magyar Mikrofinanszírozási Hálózat Gödöllő, 2014. november A Magyar Mikrofinanszírozási hálózat 2005. A megyei és fővárosi

MAGYARORSZÁGI MIKROFINANSZÍROZÁS AZ EURÓPAI DIREKTÍVÁK TÜKRÉBEN Szekfü Tibor: elnök, Magyar Mikrofinanszírozási Hálózat Gödöllő, 2014. november A Magyar Mikrofinanszírozási hálózat 2005. A megyei és fővárosi

Ikt.szám: 7005/2014. H I R D E T M É N Y Érvényes: szeptember 08-tól

4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 7005/2014. H I R D E T M É N Y Érvényes: 2014. szeptember 08-tól A módosítás oka: A TakarékHitel

4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 7005/2014. H I R D E T M É N Y Érvényes: 2014. szeptember 08-tól A módosítás oka: A TakarékHitel

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

Tartalomjegyzék. GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

VÁLLALKOZÓI HITELEK FOLYÓSZÁMLA HITEL HITELKÁRTYA

VÁLLALKOZÓI HITELEK FOLYÓSZÁMLA HITEL Kamat* jbk + 3-6% Egyszeri kezelési költség 1-2% Folyósítási jutalék 0,5% Zárlati költség nincs Rendelkezésre tartási jutalék 1% : 12 + 12 hónap *Takarékszövetkezetünk

VÁLLALKOZÓI HITELEK FOLYÓSZÁMLA HITEL Kamat* jbk + 3-6% Egyszeri kezelési költség 1-2% Folyósítási jutalék 0,5% Zárlati költség nincs Rendelkezésre tartási jutalék 1% : 12 + 12 hónap *Takarékszövetkezetünk

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011 Kibıvített kérdıív a mikrofinanszírozó szervezetek felméréséhez Tartalomjegyzék: I. MFI-re/intézményre

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011 Kibıvített kérdıív a mikrofinanszírozó szervezetek felméréséhez Tartalomjegyzék: I. MFI-re/intézményre

A módosítás oka: Takarék SAPS agrártámogatást megelőlegező kölcsön termék bevezetése

4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 1794/2015. H I R D E T M É N Y Érvényes: 2015. március 18-tól A módosítás oka: Takarék

4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 1794/2015. H I R D E T M É N Y Érvényes: 2015. március 18-tól A módosítás oka: Takarék

Kulcs egy alternatív mikrofinanszírozási modell sikeréhez

Act Sci Soc 38 (2013): 153 161 Kulcs egy alternatív mikrofinanszírozási modell sikeréhez Balogh László * Gál Veronika * Parádi-Dolgos Anett * Sipiczki Zoltán * Abstract Key to the success of an alternative

Act Sci Soc 38 (2013): 153 161 Kulcs egy alternatív mikrofinanszírozási modell sikeréhez Balogh László * Gál Veronika * Parádi-Dolgos Anett * Sipiczki Zoltán * Abstract Key to the success of an alternative

HIRDETMÉNY LAKOSSÁGI HITELEK

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY LAKOSSÁGI HITELEK Érvényes: 2013. február 20-tól Fizetési számla

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY LAKOSSÁGI HITELEK Érvényes: 2013. február 20-tól Fizetési számla

Hirdetmény Lakossági hitelek Hatályos: április 1-től

6328 DUNAPATAJ ÉS VIDÉKE TAKARÉKSZÖVETKEZET Hirdetmény Lakossági hitelek Hatályos: 2012. április 1-től A Teljes Hiteldíj Mutató meghatározása az aktuális feltételek, illetve a hatályos jogszabályok (83/2010.sz.

6328 DUNAPATAJ ÉS VIDÉKE TAKARÉKSZÖVETKEZET Hirdetmény Lakossági hitelek Hatályos: 2012. április 1-től A Teljes Hiteldíj Mutató meghatározása az aktuális feltételek, illetve a hatályos jogszabályok (83/2010.sz.

A módosítás oka: Takarék Növekedési Forgóeszköz hitel és TakarékHitel bevezetése (folyószámla hitel társas vállalkozások részére).

.") 4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 6994/2015. H I R D E T M É N Y Érvényes: 2015. október 15-től A módosítás oka: Takarék

4025 Debrecen, Petőfi tér 6. Telefon: 52/417-497/27, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb Ikt.szám: 6994/2015. H I R D E T M É N Y Érvényes: 2015. október 15-től A módosítás oka: Takarék

Új Magyarország mikrohitelek

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. április 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie,

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. április 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie,

HIRDETMÉNY LAKOSSÁGI HITELEK Érvényes: 2014. január 1-től

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY LAKOSSÁGI HITELEK Érvényes: 2014. január 1-től Fizetési számla

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY LAKOSSÁGI HITELEK Érvényes: 2014. január 1-től Fizetési számla

Lízing Üzleti tanácsok, üzleti tanácsadás: www.kisado.hu

Lízing Lízing A lízingbevevő a lízingszerződésben rögzített lízingdíj megfizetésére vállal kötelezettséget. A lízingszerződés fedezete maga a lízing tárgya, amelynek tulajdonjogát a lízingbevevő csak a

Lízing Lízing A lízingbevevő a lízingszerződésben rögzített lízingdíj megfizetésére vállal kötelezettséget. A lízingszerződés fedezete maga a lízing tárgya, amelynek tulajdonjogát a lízingbevevő csak a

Új Magyarország mikrohitelek

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

1/6. Hirdetmény. Akciók kondíciói. 1/2010. Eszköz Forrás Bizottsági határozattal elfogadva, érvényes től A JÖVŐRE TERVEZVE!

1/6 Hirdetmény Akciók kondíciói 1/2010. Eszköz Forrás Bizottsági határozattal elfogadva, érvényes 2010.02.02-től A JÖVŐRE TERVEZVE! 2/6 Fókusz Takarékszövetkezet Lakossági akciós betétek 1. Három hónapos,

1/6 Hirdetmény Akciók kondíciói 1/2010. Eszköz Forrás Bizottsági határozattal elfogadva, érvényes 2010.02.02-től A JÖVŐRE TERVEZVE! 2/6 Fókusz Takarékszövetkezet Lakossági akciós betétek 1. Három hónapos,

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: november 1-től

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Adósságrendezéstől a pénzügyi integrációig

Adósságrendezéstől a pénzügyi integrációig Hitel-S Program 2009-2018 Magyar Máltai Szeretetszolgálat a szegények szolgálata Az információs társadalomban a szegénység egyik legfőbb forrása az információhoz

Adósságrendezéstől a pénzügyi integrációig Hitel-S Program 2009-2018 Magyar Máltai Szeretetszolgálat a szegények szolgálata Az információs társadalomban a szegénység egyik legfőbb forrása az információhoz

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Új Magyarország mikrohitel

Új Magyarország mikrohitel ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-BERUHÁZÁSRA Érvényes: 2010. április 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

Új Magyarország mikrohitel ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-BERUHÁZÁSRA Érvényes: 2010. április 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

Tőlünk függ minden, csak akarjuk! Széchenyi István. Siba Ignác, Irányító Hatóság

Tőlünk függ minden, csak akarjuk! Széchenyi István Siba Ignác, Irányító Hatóság Új Széchenyi Terv 1. Foglalkoztatás Minden GOP-os pályázatban alapelem 2. Növekedés: Stratégia alkotás Kitörési pontok meghatározása

Tőlünk függ minden, csak akarjuk! Széchenyi István Siba Ignác, Irányító Hatóság Új Széchenyi Terv 1. Foglalkoztatás Minden GOP-os pályázatban alapelem 2. Növekedés: Stratégia alkotás Kitörési pontok meghatározása

HITEL HIRDETMÉNY önkormányzati ügyfelek részére 1. 1 A 2015. november 01-től szerződött ügyletekre

HITEL HIRDETMÉNY 1 1 A 2015. november 01-től szerződött ügyletekre 1 Tartalom 1. Fogalomtár...3 2. Rulírozó-, és folyószámlahitel (VRULIROZÓ; VFOLYÓSZLA)...5 3. Rövid lejáratú hitel (éven belüli) (FORGÓÉBEL1;

HITEL HIRDETMÉNY 1 1 A 2015. november 01-től szerződött ügyletekre 1 Tartalom 1. Fogalomtár...3 2. Rulírozó-, és folyószámlahitel (VRULIROZÓ; VFOLYÓSZLA)...5 3. Rövid lejáratú hitel (éven belüli) (FORGÓÉBEL1;

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2017.04.01.-től befogadott kérelmek esetén A Kis-Rába menti Takarékszövetkezet a Szabadfelhasználású

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2017.04.01.-től befogadott kérelmek esetén A Kis-Rába menti Takarékszövetkezet a Szabadfelhasználású

Finanszírozásszervezés, hitelügyintézés Megvalósítás. Új finanszírozási források

Finanszírozásszervezés, hitelügyintézés Megvalósítás Új finanszírozási források Előadó: Vámosi Melinda Dia 1 Raiffeisen Bank Zrt. Bemutatkozás Fiókhálózaton keresztül történő ügyfélkiszolgálás, központosított

Finanszírozásszervezés, hitelügyintézés Megvalósítás Új finanszírozási források Előadó: Vámosi Melinda Dia 1 Raiffeisen Bank Zrt. Bemutatkozás Fiókhálózaton keresztül történő ügyfélkiszolgálás, központosított

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: január 1-jétől

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Harmadik feles finanszírozás jelentősége és lehetőségei energetikai beruházásoknál

Harmadik feles finanszírozás jelentősége és lehetőségei energetikai beruházásoknál II. Észak-Alföldi Önkormányzati Energia Nap Nyíregyháza 2011. május 19. Dr. Grabner Péter osztályvezető Villamos Energia

Harmadik feles finanszírozás jelentősége és lehetőségei energetikai beruházásoknál II. Észak-Alföldi Önkormányzati Energia Nap Nyíregyháza 2011. május 19. Dr. Grabner Péter osztályvezető Villamos Energia

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013 Kérdőív a mikrofinanszírozással foglalkozó intézetek részére Tartalomjegyzék: I. MFI/Institutional Key

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013 Kérdőív a mikrofinanszírozással foglalkozó intézetek részére Tartalomjegyzék: I. MFI/Institutional Key

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2016. október 01-jétől A a fedezetlen Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Takarék Személyi Kölcsön célja: A Takarék

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2016. október 01-jétől A a fedezetlen Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Takarék Személyi Kölcsön célja: A Takarék

H I R D E T M É N Y Érvényes: március 01. -től

Ikt.sz.: 1864/2017. A módosítás oka: Új termék bevezetése. I. Vállalkozói hitelkihelyezések kondíciói H I R D E T M É N Y Érvényes: 2017. március 01. -től éves kamat kez. költség(egyszeri) 1./ Éven belüli

Ikt.sz.: 1864/2017. A módosítás oka: Új termék bevezetése. I. Vállalkozói hitelkihelyezések kondíciói H I R D E T M É N Y Érvényes: 2017. március 01. -től éves kamat kez. költség(egyszeri) 1./ Éven belüli

Az MFB Zrt. vállalkozásfinanszírozási programjai. Spilák Lajos RFH Nonprofit Zrt.

Az MFB Zrt. vállalkozásfinanszírozási programjai Spilák Lajos RFH Nonprofit Zrt. Termékstruktúra MFB ok Vállalkozói szektor Agrár szektor Önkormányzati szektor Lakossági szektor MFB Vállalkozásfinanszírozási

Az MFB Zrt. vállalkozásfinanszírozási programjai Spilák Lajos RFH Nonprofit Zrt. Termékstruktúra MFB ok Vállalkozói szektor Agrár szektor Önkormányzati szektor Lakossági szektor MFB Vállalkozásfinanszírozási

HIRDETMÉNY AZ UNICREDIT JELZÁLOGBANK BIRTOKFEJLESZTÉSI KAMATTÁMOGATÁSOS HITEL KONDÍCIÓIRÓL

(Érvényes: 2019. február 1. napjától) A Jelzálogbank újabb hirdetmény kiadásával jogosult a jelen hirdetményben meghatározott ellenértékeket a jövőre nézve egyoldalúan megváltoztatni. 1. Kamat A Birtokfejlesztési

(Érvényes: 2019. február 1. napjától) A Jelzálogbank újabb hirdetmény kiadásával jogosult a jelen hirdetményben meghatározott ellenértékeket a jövőre nézve egyoldalúan megváltoztatni. 1. Kamat A Birtokfejlesztési

Az RVA Új Magyarország mikrohitelek általános feltételei

Az RVA Új Magyarország mikrohitelek általános feltételei Érvényes: 2008. január 22-tıl visszavonásig. fı A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

Az RVA Új Magyarország mikrohitelek általános feltételei Érvényes: 2008. január 22-tıl visszavonásig. fı A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

Portfoliógarancia program keretében kínált termékek

Portfoliógarancia program keretében kínált termékek A Portfoliógarancia az alábbi K&H hitelekhez vonható be biztosítékként: 1. K&H Új Magyarország forgóeszközhitel / K&H Új Magyarország beruházási hitel

Portfoliógarancia program keretében kínált termékek A Portfoliógarancia az alábbi K&H hitelekhez vonható be biztosítékként: 1. K&H Új Magyarország forgóeszközhitel / K&H Új Magyarország beruházási hitel

Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei (2011_v3.00)

") Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei () Érvényes 2011. február 14-től visszavonásig, illetve legfeljebb 2015. október 31-ig. A támogatott hitelkonstrukcióra jogosultak

Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei () Érvényes 2011. február 14-től visszavonásig, illetve legfeljebb 2015. október 31-ig. A támogatott hitelkonstrukcióra jogosultak

VÁLLALKOZÓI HITELEK. Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok október 01-től érvényes. Kisalföld Takarék Szövetkezet

VÁLLALKOZÓI HITELEK Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok 2017. október 01-től érvényes 1 TARTALOMJEGYZÉK Mellékletek:... 3 Függelékek:... 3 I. Referencia kamatok:... 3 II. Vállalkozók

VÁLLALKOZÓI HITELEK Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok 2017. október 01-től érvényes 1 TARTALOMJEGYZÉK Mellékletek:... 3 Függelékek:... 3 I. Referencia kamatok:... 3 II. Vállalkozók

H I R D E T M É N Y. Takarék Lombard hitel esetén alkalmazott kondíciókról. Közzététel napja: április 30. Hatályos: május 1.

H I R D E T M É N Y Takarék Lombard hitel esetén alkalmazott kondíciókról Közzététel napja: 2019. április 30. Hatályos: 2019. május 1. napjától Jelen Hirdetmény a 2019. február 28. napjától befogadott,

H I R D E T M É N Y Takarék Lombard hitel esetén alkalmazott kondíciókról Közzététel napja: 2019. április 30. Hatályos: 2019. május 1. napjától Jelen Hirdetmény a 2019. február 28. napjától befogadott,

ÉRDEMES BELEVÁGNI? A precíziós gazdálkodás Banki értékelése

ÉRDEMES BELEVÁGNI? A precíziós gazdálkodás Banki értékelése Takarék Agrár Igazgatóság Értékesítési Osztályvezető Sánta József Dátum: 218.8.1 Kibocsátási mutatók 2 21 22 23 24 25 26 27 28 29 21 211 212

ÉRDEMES BELEVÁGNI? A precíziós gazdálkodás Banki értékelése Takarék Agrár Igazgatóság Értékesítési Osztályvezető Sánta József Dátum: 218.8.1 Kibocsátási mutatók 2 21 22 23 24 25 26 27 28 29 21 211 212

VÁLLALKOZÓI HITELEK. Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok június 01-től érvényes. Kisalföld Takarék Szövetkezet

VÁLLALKOZÓI HITELEK Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok 2017. június 01-től érvényes 1 TARTALOMJEGYZÉK Mellékletek:... 3 I. Referencia kamatok:... 3 II. Vállalkozók és egyéb szervezetek

VÁLLALKOZÓI HITELEK Hitelfolyósítás során alkalmazott díjak, jutalékok, kamatok 2017. június 01-től érvényes 1 TARTALOMJEGYZÉK Mellékletek:... 3 I. Referencia kamatok:... 3 II. Vállalkozók és egyéb szervezetek

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok

Lakossági ek kondíciói Érvényes: 2016. november 29 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN Lakossági ügyfelek részére I. Alapkondíciók THM1 2 THM2 2 Sberbank a munkahelyen programban igénylő munkavállalók

Lakossági ek kondíciói Érvényes: 2016. november 29 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN Lakossági ügyfelek részére I. Alapkondíciók THM1 2 THM2 2 Sberbank a munkahelyen programban igénylő munkavállalók

"Mecsekkörnyék" Hitelszövetkezet HIRDETMÉNY

"Mecsekkörnyék" Hitelszövetkezet HIRDETMÉNY A "Mecsekkörnyék" Hitelszövetkezet által-tagjai részére-alkalmazott kamatokról és díjakról. Érvényes: Betétek vonatkozásában 2012. január 05.-től, hitelek vonatkozásában

"Mecsekkörnyék" Hitelszövetkezet HIRDETMÉNY A "Mecsekkörnyék" Hitelszövetkezet által-tagjai részére-alkalmazott kamatokról és díjakról. Érvényes: Betétek vonatkozásában 2012. január 05.-től, hitelek vonatkozásában

Országos Roadshow Mikro-, Kis-, és. részére. 2009. ősz. Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5.

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5. Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5. Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

A JEREMIE program. EU pályázatok felül- és alulnézetben. 2007. május 10.

A JEREMIE program EU pályázatok felül- és alulnézetben 2007. május 10. JEREMIE Program JEREMIE = Joint European Resources for Micro to Medium Enterprises Az Európai Bizottság és az EIB/EIF közös kezdeményezése.

A JEREMIE program EU pályázatok felül- és alulnézetben 2007. május 10. JEREMIE Program JEREMIE = Joint European Resources for Micro to Medium Enterprises Az Európai Bizottság és az EIB/EIF közös kezdeményezése.

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Hitelek csoportosítása 61. lecke 1. Pénztömeg nagyságára gyakorolt

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Hitelek csoportosítása 61. lecke 1. Pénztömeg nagyságára gyakorolt

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Közzététel napja: 2018.03.31. Hatályos: 2018. április

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Közzététel napja: 2018.03.31. Hatályos: 2018. április

Épületek energetikai felújításának gyakorlata és lehetősége. Új finanszírozási források

Épületek energetikai felújításának gyakorlata és lehetősége Új finanszírozási források Előadó: Lakatos Norbert Dia 1 Előadás vázlat Bemutatkozás Finanszírozási lehetőségek A jó projekt előfeltételei Példa

Épületek energetikai felújításának gyakorlata és lehetősége Új finanszírozási források Előadó: Lakatos Norbert Dia 1 Előadás vázlat Bemutatkozás Finanszírozási lehetőségek A jó projekt előfeltételei Példa

Innovatív vállalkozásfejlesztés és mikrofinanszírozás. Szolnoki Szabolcs

Innovatív vállalkozásfejlesztés és mikrofinanszírozás Szolnoki Szabolcs Rólunk, röviden A szervezetet a Főváros Közgyűlése a budapesti mikro-, kis- és középvállalkozások fejlesztése céljából hozott létre

Innovatív vállalkozásfejlesztés és mikrofinanszírozás Szolnoki Szabolcs Rólunk, röviden A szervezetet a Főváros Közgyűlése a budapesti mikro-, kis- és középvállalkozások fejlesztése céljából hozott létre

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika"

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika" Varju László Államtitkár Nemzeti Fejlesztési és Gazdasági Minisztérium VÁLSÁG PÉNZ PIAC MUNKAHELY Eszközeink

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika" Varju László Államtitkár Nemzeti Fejlesztési és Gazdasági Minisztérium VÁLSÁG PÉNZ PIAC MUNKAHELY Eszközeink

Boldva és Vidéke Takarékszövetkezet Hirdetmény Lakossági hitelek kondíciói és költségei Érvényesség: 2015. január 1.

Közzététel napja: 2014.12.16 Jelen Hirdetmény 2015. január 1-től lép hatályba. Az újonnan meghirdetett kamat-, díj- és költségelemek valamint az aktuális teljes hiteldíj mutató (THM) értékek sötét háttérrel

Közzététel napja: 2014.12.16 Jelen Hirdetmény 2015. január 1-től lép hatályba. Az újonnan meghirdetett kamat-, díj- és költségelemek valamint az aktuális teljes hiteldíj mutató (THM) értékek sötét háttérrel

Az Ügyleti kamat mértéke referencia-kamatláb kamatperióduson belül nem változik, kamatperiódusonként a

Tájékoztatjuk Tisztelt Ügyfeleinket, hogy jelen Hirdetményt megelőzően hatályban lévő Hirdetményhez képest a változás: A Hitelintézet 2018. április 03-től visszavonásig, de legkésőbb 2018. június 30-ig

Tájékoztatjuk Tisztelt Ügyfeleinket, hogy jelen Hirdetményt megelőzően hatályban lévő Hirdetményhez képest a változás: A Hitelintézet 2018. április 03-től visszavonásig, de legkésőbb 2018. június 30-ig

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY - LAKOSSÁGI HITELEK Érvényes: 2015. január 1-től A Takarékszövetkezet

ABAÚJ TAKARÉK Takarékszövetkezet Adószám: 10043622-2-05 Pénzforgalmi számlaszám: 11500119-10001909 Cégjegyzékszám: 05-02-000186 HIRDETMÉNY - LAKOSSÁGI HITELEK Érvényes: 2015. január 1-től A Takarékszövetkezet

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv 1. Prioritás bemutatása 1.1. Prioritás tartalma Prioritás neve, száma Prioritás 4. Jeremie típusú pénzügyi eszközök

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv 1. Prioritás bemutatása 1.1. Prioritás tartalma Prioritás neve, száma Prioritás 4. Jeremie típusú pénzügyi eszközök

H I R D E T M É N Y. Takarék Lombard hitel esetén alkalmazott kondíciókról. Közzététel napja: február 27. Hatályos: február 28.

H I R D E T M É N Y Takarék Lombard hitel esetén alkalmazott kondíciókról Közzététel napja: 2019. február 27. Hatályos: 2019. február 28. napjától Jelen Hirdetmény a 2019. február 28. napjától befogadott,

H I R D E T M É N Y Takarék Lombard hitel esetén alkalmazott kondíciókról Közzététel napja: 2019. február 27. Hatályos: 2019. február 28. napjától Jelen Hirdetmény a 2019. február 28. napjától befogadott,

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A LAKOSSÁGI FOGYASZTÁSI HITELEKRŐL, FOLYÓSZÁMLAHITELRŐL

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A LAKOSSÁGI FOGYASZTÁSI HITELEKRŐL, FOLYÓSZÁMLAHITELRŐL ÉRVÉNYES: 2015. április 1-től 1 JELENLEG ÉRTÉKESÍTETT KÖLCSÖNÖK: Érvényes a 2015. február 02-től befogadott

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A LAKOSSÁGI FOGYASZTÁSI HITELEKRŐL, FOLYÓSZÁMLAHITELRŐL ÉRVÉNYES: 2015. április 1-től 1 JELENLEG ÉRTÉKESÍTETT KÖLCSÖNÖK: Érvényes a 2015. február 02-től befogadott

Kamatcsere és devizacsere ügyletek

Kamatcsere és devizacsere ügyletek Interest rate and FX swaps Száz János Fogalmak Indíték Piacok, szereplők, pénzáramlások Árjegyzés A swap pozíció értéke A swap pozíció értékváltozása C:/SZAZ 2 Csere

Kamatcsere és devizacsere ügyletek Interest rate and FX swaps Száz János Fogalmak Indíték Piacok, szereplők, pénzáramlások Árjegyzés A swap pozíció értéke A swap pozíció értékváltozása C:/SZAZ 2 Csere

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: augusztus 1-től Lakáshitelek

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX Lakáskölcsön CIB Minősített

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX Lakáskölcsön CIB Minősített

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: december 1-től Lakáshitelek

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX15 Lakáskölcsön CIB Minősített

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX15 Lakáskölcsön CIB Minősített

KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL ÉRVÉNYES: 2015. március 02.-től VÁLLALKOZÓI HITELEK Érvényes a 2015. március 02-től befogadott igénylésekre. : magánszemély által

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL ÉRVÉNYES: 2015. március 02.-től VÁLLALKOZÓI HITELEK Érvényes a 2015. március 02-től befogadott igénylésekre. : magánszemély által

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

ENERGETIKAI HITELPROGRAMOK MIT VÁRUNK AZ IDEI ÉVBEN?

ENERGETIKAI HITELPROGRAMOK MIT VÁRUNK AZ IDEI ÉVBEN? Budapest, 2017.01.18. Naszladi Regina ÁTTEKINTÉS KKV Energia hitel Lakóépületek energiahatékonyságának és megújuló energia felhasználásának növelését

ENERGETIKAI HITELPROGRAMOK MIT VÁRUNK AZ IDEI ÉVBEN? Budapest, 2017.01.18. Naszladi Regina ÁTTEKINTÉS KKV Energia hitel Lakóépületek energiahatékonyságának és megújuló energia felhasználásának növelését

Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08. Varga Béla ügyvezető

PÁLYÁZATOK FINANSZIROZÁSI LEHETŐSÉGEI Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08 Varga Béla ügyvezető A Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítványnál

PÁLYÁZATOK FINANSZIROZÁSI LEHETŐSÉGEI Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08 Varga Béla ügyvezető A Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítványnál

HIRDETMÉNY Takarék Személyi Kölcsön és Kiváltó Takarék Személyi Kölcsön, valamint Fix Takarék Személyi Kölcsön Hatályos: 2018.

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja: A Takarék Személyi és a Fix Takarék Személyi

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja: A Takarék Személyi és a Fix Takarék Személyi

2./ Éven túli lejárat (forgóeszk.,beruh.) től folyósított 7,5-10,5 % 0,5-2 %

től folyósított 7,5-10,5 % 0,5-2 %") 4025 Debrecen, Petőfi tér 6. Telefon: 52/531-557, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb. Ikt.szám: 3168/2016. H I R D E T M É N Y Érvényes: 2016. április 25-től A módosítás oka: Új termék

4025 Debrecen, Petőfi tér 6. Telefon: 52/531-557, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb. Ikt.szám: 3168/2016. H I R D E T M É N Y Érvényes: 2016. április 25-től A módosítás oka: Új termék

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2016.10.01.-től befogadott kérelmek esetén A Kis-Rába menti Takarékszövetkezet a Szabadfelhasználású

SZABADFELHASZNÁLÁSÚ JELZÁLOG FEDEZET MELLETT NYÚJTOTT FOGYASZTÁSI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2016.10.01.-től befogadott kérelmek esetén A Kis-Rába menti Takarékszövetkezet a Szabadfelhasználású

Pilisvörösvár és Vidéke Takarékszövetkezet

Pilisvörösvár és Vidéke Takarékszövetkezet 1 2085 Pilisvörösvár, Fİ u. 130. Telefon : ( 26 ) 330-335; ( 26 ) 530-520; Fax : 530-528 www.takarek.axelero.net kozpont@takarek.axelero.net HITELKÉRELEM Hitelkérelem

Pilisvörösvár és Vidéke Takarékszövetkezet 1 2085 Pilisvörösvár, Fİ u. 130. Telefon : ( 26 ) 330-335; ( 26 ) 530-520; Fax : 530-528 www.takarek.axelero.net kozpont@takarek.axelero.net HITELKÉRELEM Hitelkérelem

H I R D E T M É N Y A TARTOZÁSRENDEZŐ KÖLCSÖN

H I R D E T M É N Y A TARTOZÁSRENDEZŐ KÖLCSÖN felfüggesztett termékeinek teljes hiteldíj és egyéb költség és díj tételeinek mértékéről Közzététel: 009. augusztus 1. Hatályos 009. augusztus 1 től. Jelen

H I R D E T M É N Y A TARTOZÁSRENDEZŐ KÖLCSÖN felfüggesztett termékeinek teljes hiteldíj és egyéb költség és díj tételeinek mértékéről Közzététel: 009. augusztus 1. Hatályos 009. augusztus 1 től. Jelen

H I R D E T M É N Y HITELEK

Tiszavasvári Takarékszövetkezet 4440 Tiszavasvári, Kossuth L. út 1. H I R D E T M É N Y HITELEK Kiegészítő Kamattámogatásos építési és új lakásvásárlási hitel Lakásszövetkezeti és társasházi lakóépületek

Tiszavasvári Takarékszövetkezet 4440 Tiszavasvári, Kossuth L. út 1. H I R D E T M É N Y HITELEK Kiegészítő Kamattámogatásos építési és új lakásvásárlási hitel Lakásszövetkezeti és társasházi lakóépületek

Új Magyarország Hitelgarancia Programés dokumentáció. Új Magyarország Kishitel

Új Magyarország Hitelgarancia Programés dokumentáció módosítás Új Magyarország Kishitel Bátora László, MV-Magyar Vállalkozásfinanszírozási Zrt. Budapest 2010. március 18. Új Magyarország Hitelgarancia

Új Magyarország Hitelgarancia Programés dokumentáció módosítás Új Magyarország Kishitel Bátora László, MV-Magyar Vállalkozásfinanszírozási Zrt. Budapest 2010. március 18. Új Magyarország Hitelgarancia

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok

Lakossági ek kondíciói Érvényes: 2017. május 22 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2017. május 22 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

KONDÍCIÓS LISTA. Aktív üzletág kondíciói (Hitelek) A/1/2013.

A/1/2013.") KONDÍCIÓS LISTA Aktív üzletág kondíciói (Hitelek) A/1/2013. Érvényben: 2013. július 01-től Aktív üzletág kondíciói 1.) Lakossági üzletág H i t e l e k Éves kamat Kezelési ktg. THM % % % Fogyasztási jellegű

KONDÍCIÓS LISTA Aktív üzletág kondíciói (Hitelek) A/1/2013. Érvényben: 2013. július 01-től Aktív üzletág kondíciói 1.) Lakossági üzletág H i t e l e k Éves kamat Kezelési ktg. THM % % % Fogyasztási jellegű

Takarékszövetkezeti Szakmai Nap

Takarékszövetkezeti Szakmai Nap Benke Ákos vezérigazgató Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009. június 17. Pénzügyi Programok hitelintézetek részvételével MV Zrt. refinanszírozási hitelkeretet

Takarékszövetkezeti Szakmai Nap Benke Ákos vezérigazgató Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009. június 17. Pénzügyi Programok hitelintézetek részvételével MV Zrt. refinanszírozási hitelkeretet

HIRDETMÉNY. Érvényes: 2014. augusztus 18.

8700 Marcali, Rákóczi u. 16. 1 HIRDETMÉNY Érvényes: 2014. augusztus 18. Jelen HIRDETMÉNY tájékoztatás, mely megfelel a 2013.évi CCXXXVII tv. a hitelintézetekről és pénzügyi vállalkozásokról, XIII. Fejezet

8700 Marcali, Rákóczi u. 16. 1 HIRDETMÉNY Érvényes: 2014. augusztus 18. Jelen HIRDETMÉNY tájékoztatás, mely megfelel a 2013.évi CCXXXVII tv. a hitelintézetekről és pénzügyi vállalkozásokról, XIII. Fejezet

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2017. január 16-tól Közzététel: 2017. január 13. A Bóly és Vidéke Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2017. január 16-tól Közzététel: 2017. január 13. A Bóly és Vidéke Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2013. április 1-től

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2013. április 1-től I. 1. Beruházási hitel I.1.1. Forint alapú hitelek 30.000.001 forint és ezt meghaladóan 3 havi

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2013. április 1-től I. 1. Beruházási hitel I.1.1. Forint alapú hitelek 30.000.001 forint és ezt meghaladóan 3 havi

HITEL HIRDETMÉNY önkormányzati ügyfelek részére 1. 1 A február 01-től szerződött ügyletekre

HITEL HIRDETMÉNY önkormányzati ügyfelek részére 1 1 A 2016. február 01-től szerződött ügyletekre 1 önkormányzati ügyfelek részére Tartalom 1. Fogalomtár...3 2. Rulírozó hitel (ÖNKRUL1HBU)...5 3. Önkormányzati

HITEL HIRDETMÉNY önkormányzati ügyfelek részére 1 1 A 2016. február 01-től szerződött ügyletekre 1 önkormányzati ügyfelek részére Tartalom 1. Fogalomtár...3 2. Rulírozó hitel (ÖNKRUL1HBU)...5 3. Önkormányzati

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok. kölcsön kiváltására és szabad. felhasználásra

Lakossági ek kondíciói Érvényes: 2017. augusztus 16 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2017. augusztus 16 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

2. szemináriumi. feladatok. Fogyasztás/ megtakarítás Több időszak Több szereplő

2. szemináriumi feladatok Fogyasztás/ megtakarítás Több időszak Több szereplő 1. feladat Egy olyan gazdaságot vizsgálunk, ahol a fogyasztó exogén jövedelemfolyam és exogén kamat mellett hoz fogyasztási/megtakarítási

2. szemináriumi feladatok Fogyasztás/ megtakarítás Több időszak Több szereplő 1. feladat Egy olyan gazdaságot vizsgálunk, ahol a fogyasztó exogén jövedelemfolyam és exogén kamat mellett hoz fogyasztási/megtakarítási

Kondíciós lista. Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan magánszemélyek részére

Kondíciós lista Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan magánszemélyek részére 1. A kölcsön feltételei: 1. Fizetési 1 és óvadéki vagy értékpapír számla

Kondíciós lista Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan magánszemélyek részére 1. A kölcsön feltételei: 1. Fizetési 1 és óvadéki vagy értékpapír számla

A hitelkeret teljes összegének visszafizetése a szerződés lejáratának napján esedékes.

A már működő mikro-, kis- és középvállalkozások részére kialakított, kedvezményes kamatozású, állami kamat- és kezességi díjtámogatásban részesített hitelkonstrukció, amely a legkedvezőbb lehetőség vállalkozása

A már működő mikro-, kis- és középvállalkozások részére kialakított, kedvezményes kamatozású, állami kamat- és kezességi díjtámogatásban részesített hitelkonstrukció, amely a legkedvezőbb lehetőség vállalkozása

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

beolvadását követően, azok általános jogutódjaként november 30. napjától Dél TAKARÉK Szövetkezet néven folytatja tevékenységét.

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t, valamint az Akciós Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja:

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t, valamint az Akciós Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja:

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2018. január 01-től Közzététel: 2017. december 29. A Bóly és Vidéke Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2018. január 01-től Közzététel: 2017. december 29. A Bóly és Vidéke Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 24-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 24-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési Alapítványtól

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok

Lakossági ek kondíciói Érvényes: 2019. április 08 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2019. április 08 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció:

H I R D E T M É N Y. Az FHB Bank Zrt. hivatalos tájékoztatója a Posta Személyi Kölcsön esetén alkalmazott kondíciókról

H I R D E T M É N Y Az hivatalos tájékoztatója a Posta Személyi Kölcsön esetén alkalmazott kondíciókról Közzététel napja: 2015.június 12. Hatályos: 2015. június 15. napjától 1 Tartalomjegyzék 1. POSTA

H I R D E T M É N Y Az hivatalos tájékoztatója a Posta Személyi Kölcsön esetén alkalmazott kondíciókról Közzététel napja: 2015.június 12. Hatályos: 2015. június 15. napjától 1 Tartalomjegyzék 1. POSTA

Nem forgalmazott HUF alapú termékek Hirdetménye Engedményezett jelzálogkölcsönökre vonatkozóan

Nem forgalmazott HUF alapú termékek Hirdetménye Engedményezett jelzálogkölcsönökre vonatkozóan Futamidő Jövedelem alapú hitel esetén Egyéb esetben 5-40 év 5-30 év Termékjellemzők 1.a. BG GO lakásvásárlási,

Nem forgalmazott HUF alapú termékek Hirdetménye Engedményezett jelzálogkölcsönökre vonatkozóan Futamidő Jövedelem alapú hitel esetén Egyéb esetben 5-40 év 5-30 év Termékjellemzők 1.a. BG GO lakásvásárlási,

FOLYÓSZÁMLAHITEL SZERZŐDÉS

FOLYÓSZÁMLAHITEL SZERZŐDÉS Jelen hitelkeretszerződés (a továbbiakban: Szerződés) a CIB Bank Zrt. (székhely/levelezési címe: 1027 Budapest, Medve u. 4-14.; nyilvántartja a Fővárosi Törvényszék Cégbírósága;

FOLYÓSZÁMLAHITEL SZERZŐDÉS Jelen hitelkeretszerződés (a továbbiakban: Szerződés) a CIB Bank Zrt. (székhely/levelezési címe: 1027 Budapest, Medve u. 4-14.; nyilvántartja a Fővárosi Törvényszék Cégbírósága;

Gulyás Olivér. IV. Energy Summit Hungary 2013. Zöld beruházások finanszírozása banki oldalról. Energy Summit Zöld gazdaság 2013. február 21.

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

IV. Energy Summit Hungary 2013 Zöld beruházások finanszírozása banki oldalról Gulyás Olivér gulyas.oliver@mkb.hu Energy Summit Zöld gazdaság 2013. február 21. Bevezetés Amiről az előadás nem fog szólni

Személyi kölcsön Személyi kölcsön Személyi kölcsön Lombard hitel Felhasználás célja

Fogyasztási kölcsönök F_0001-001 F_0001-002 F_0003-000 F_0004-000 Hitelkonstrukció megnevezése Személyi kölcsön éven belül Személyi kölcsön éven túl Személyi kölcsön ingatlan fedezettel Lombard hitel Fogyasztási

Fogyasztási kölcsönök F_0001-001 F_0001-002 F_0003-000 F_0004-000 Hitelkonstrukció megnevezése Személyi kölcsön éven belül Személyi kölcsön éven túl Személyi kölcsön ingatlan fedezettel Lombard hitel Fogyasztási

SZEMÉLYI KÖLCSÖN. A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank).

.") Lakossági ek kondíciói Érvényes: 2019. július 04 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2019. július 04 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció: