MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

|

|

|

- Viktor Bogdán

- 9 évvel ezelőtt

- Látták:

Átírás

1 MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási Standardoknak megfelelően összeállított, angol nyelven készült nem konszolidált pénzügyi kimutatások, valamint az arra vonatkozó független könyvvizsgálói jelentés magyar nyelvű fordítása. Bármilyen eltérés vagy vitás kérdés esetében az angol nyelvű változat az irányadó.

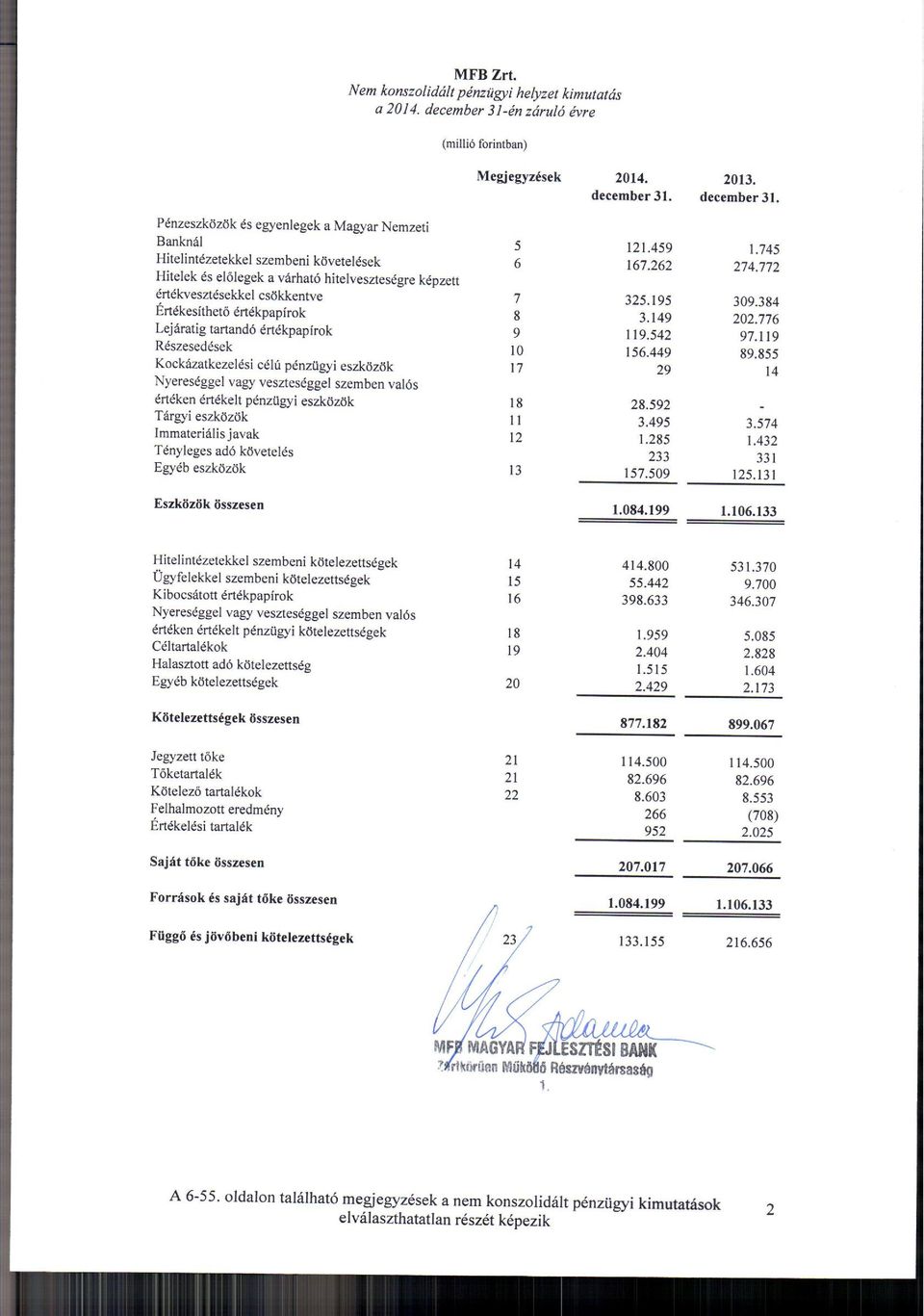

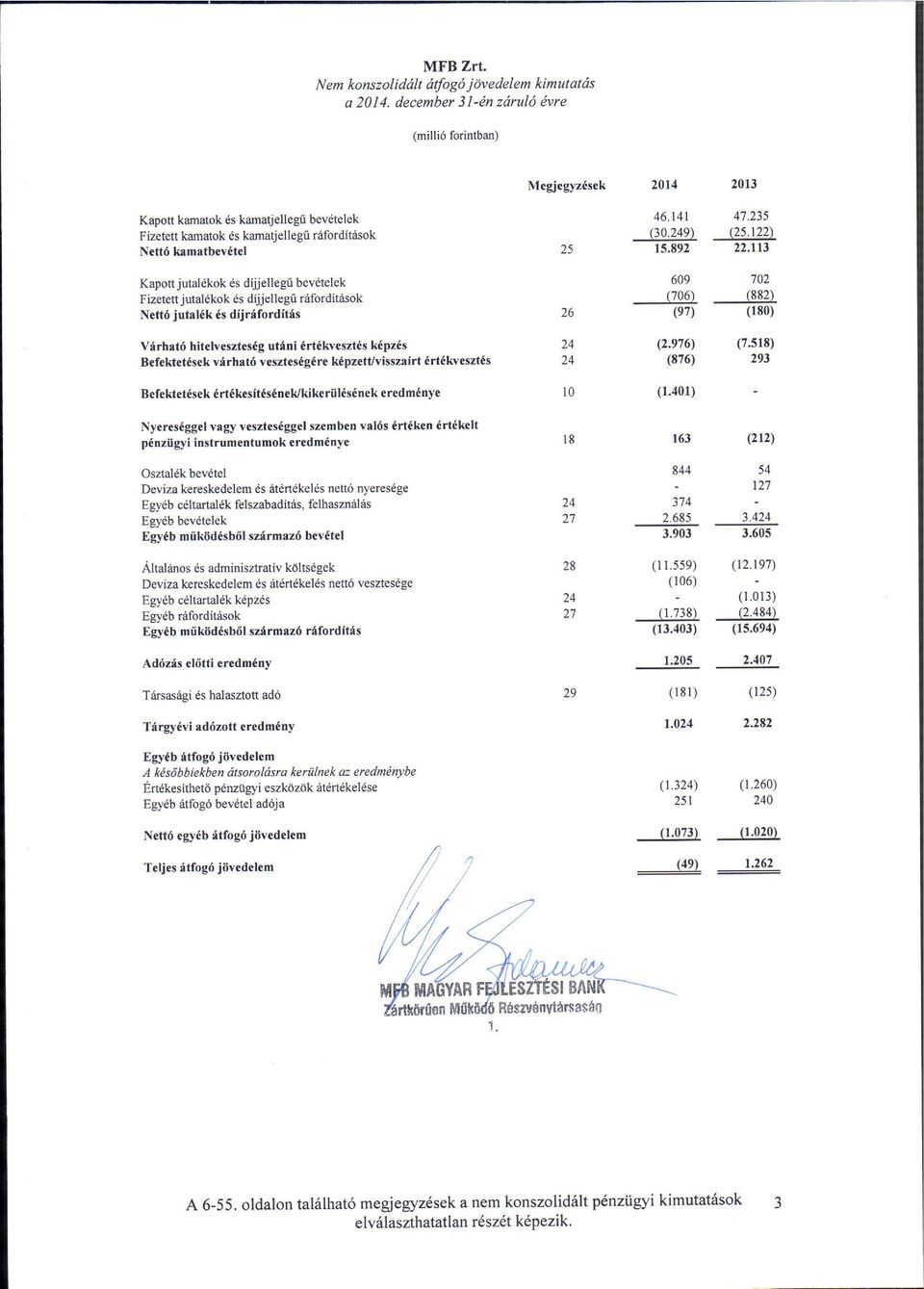

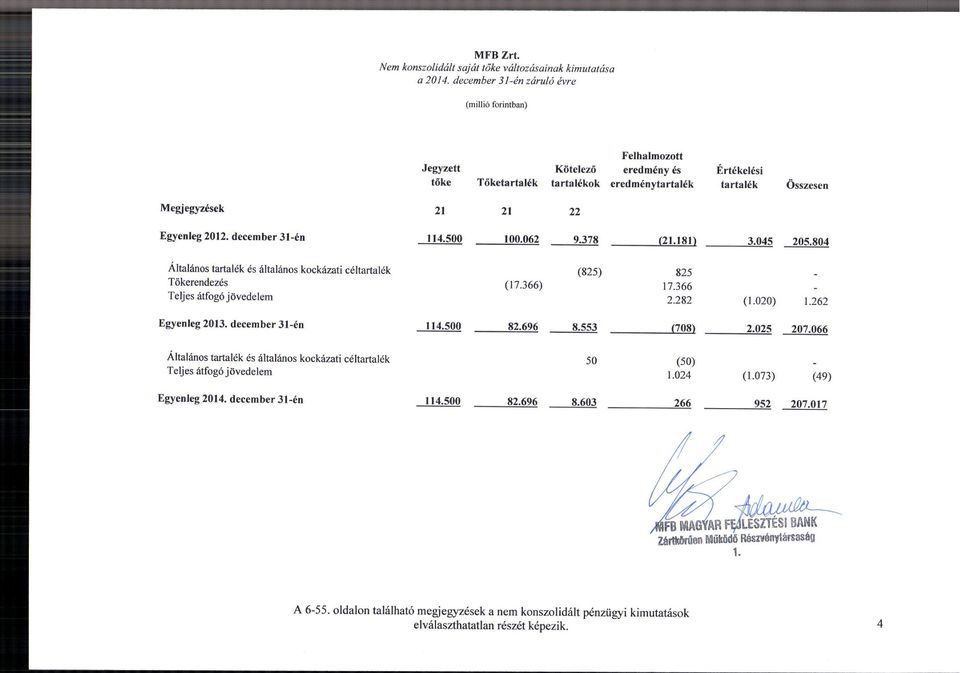

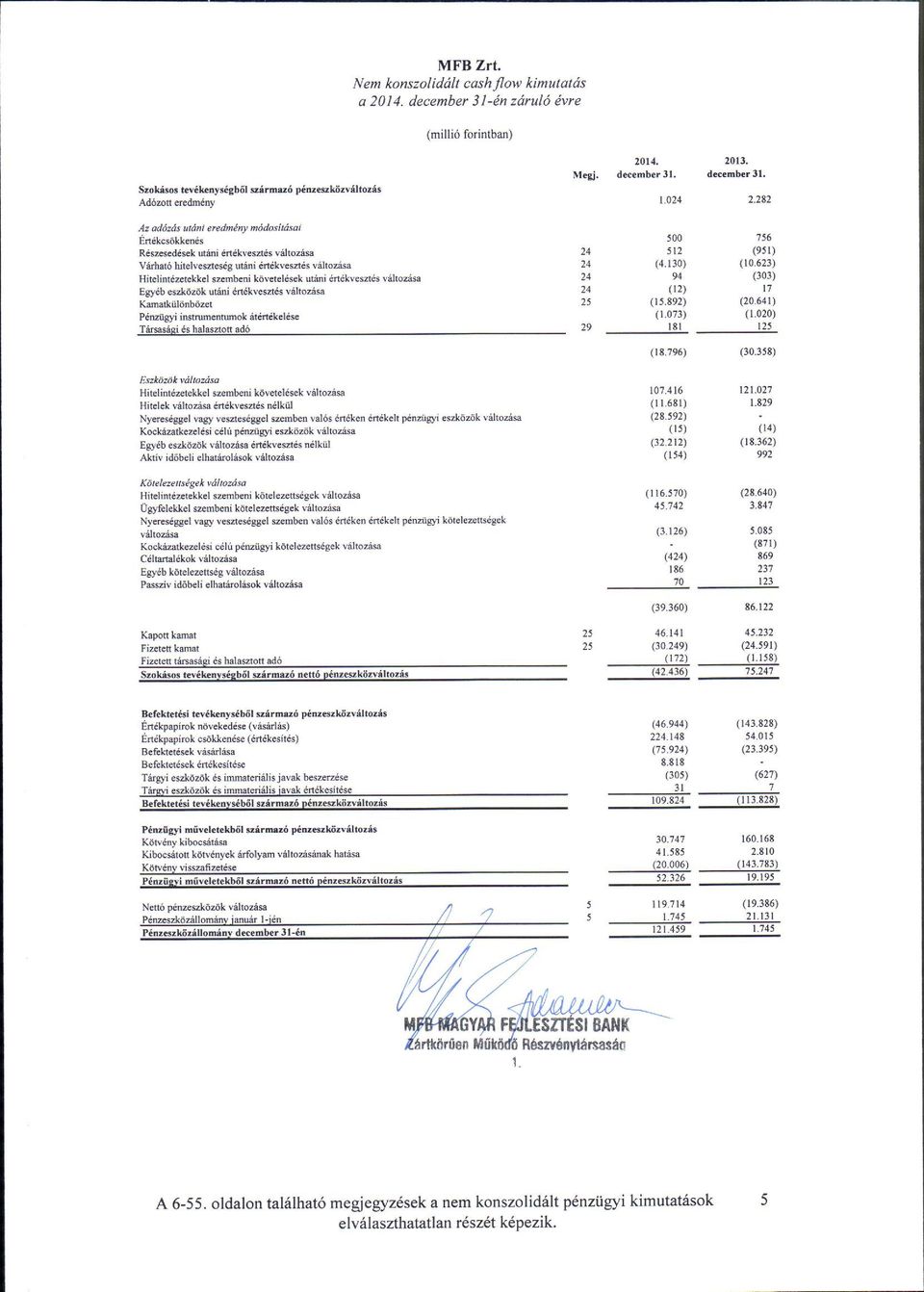

2 Tartalomjegyzék oldal Független könyvvizsgálói jelentés 1 Nem konszolidált pénzügyi kimutatások Nem konszolidált pénzügyi helyzet kimutatás a december 31-ével záruló évre Nem konszolidált átfogó jövedelem kimutatás a december 31-ével záruló évre 2 3 Nem konszolidált saját tőke változásainak kimutatása a december 31-ével záruló évre 4 Nem konszolidált cash flow kimutatás a december 31-ével záruló évre

3

4

5

6

7

8

9 a december 31-én záruló évre 1. A BANK TEVÉKENYSÉGE Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság (a továbbiakban: a Bank vagy MFB Zrt. ) a magyar törvényi előírásoknak megfelelően bejegyzett egyszemélyes, zártkörű részvénytársaság formájában működő szakosított hitelintézet. A Bank jogállását és tevékenységét a többször módosított Magyar Fejlesztési Bank Részvénytársaságról szóló évi XX. törvény (a továbbiakban: az MFB törvény ) szabályozza, amely június 15-én lépett hatályba. Az MFB Zrt. feladata a Kormány közép- és hosszú távú gazdaságstratégiája által meghatározott gazdaságfejlesztési célok megvalósításához szükséges fejlesztési források biztosítása érdekében, hogy részben önállóan, részben más hazai és nemzetközi szervezetekkel közösen részt vegyen a) a gazdaságfejlesztési célok megvalósításához szükséges közép- és hosszú lejáratú hazai és külföldi források, illetőleg támogatások bevonásában és közvetítésében; b) a nemzetgazdasági szempontból kiemelt jelentőségű üggyel összefüggő beruházások, valamint egyéb állami, önkormányzati fejlesztések és beruházások, továbbá az ezekhez kapcsolódó, illetve ezek bővítéséhez szükséges fejlesztések, beruházások hitel- és tőkefinanszírozásában; c) a magyarországi székhelyű gazdálkodó szervezetek - ezen belül elsődlegesen a kis- és középvállalkozások, valamint törvénnyel létrehozott vagyonkezelést is végző pénzalapok, továbbá a mezőgazdasági őstermelők és a családi gazdálkodók tevékenységének hitel- és tőkefinanszírozásában; d) az európai uniós tagsághoz kapcsolódó állami és önkormányzati fejlesztések, beruházások pénzügyi lebonyolításában, valamint az Európai Közösség pénzeszközeinek igénybevételéhez kapcsolódó feladatok (ideértve a támogatás közvetítést, illetve a nemzetközi gazdasági vagy pénzügyi intézménytől történő forrásbevonást és közvetítést is) ellátásában; e) az egyes állami, közösségi, illetőleg nemzetközi fejlesztési kifizetésekhez kapcsolódó feladatok (így különösen a fejlesztési célú kiadások, illetőleg támogatások közvetítésének, felhasználásának előkészítését, összehangolását, a kapcsolódó közreműködői feladatok ellátását, valamint a kifizetések felhasználásának elszámolását és értékelését) ellátásában; f) a Magyar Állam nevében a tulajdonosi jogok gyakorlásában a törvényben meghatározott állami tulajdonú gazdálkodó szervezetek esetében nemzetgazdasági szempontból jelentős fejlesztések, beruházások megvalósítása, bővítése, hatékonyságának növelése, valamint a versenyképesség javítása érdekében (lásd 35. Megjegyzés), valamint egyéb, az MFB törvényben részletesen meghatározott feladatok ellátásában. A Bank székhelye Budapesten, a Nádor u. 31. szám alatt található. A Bankban a Magyar Állam 100%-os tulajdoni hányaddal rendelkezik. Az államot, mint részvénytulajdonost július 15-ig a Nemzeti fejlesztési miniszter, július 16-tól a Kormányzati tevékenység összehangolásáért felelős miniszter képviselte. 6

10 a december 31-én záruló évre 2. A PÉNZÜGYI KIMUTATÁSOK ÖSSZEÁLLÍTÁSÁNAK ALAPELVEI a) IFRS-eknek való megfelelés A nem konszolidált pénzügyi kimutatások a Nemzetközi Pénzügyi Beszámolási Standardokkal ( IFRS ) összhangban készültek, ahogyan azokat az EU befogadta, amelyeket a Nemzetközi Számviteli Standard Testület ( IASB ) állított össze, és amelyeket magyarázatokkal az IFRIC Nemzetközi Pénzügyi Beszámolási Értelmezési Bizottság lát el. Az IAS 27 előírásai szerint a Bank számára kötelező konszolidált pénzügyi kimutatások összeállítása. A december 31-i konszolidált pénzügyi kimutatásokat április 21-én jóváhagyta az Igazgatóság. A nem konszolidált pénzügyi kimutatások elkészítése információs célokat szolgál, azokat a Bank nem helyezi letétbe. A nem konszolidált pénzügyi kimutatásokat az Igazgatóság április 21-én jóváhagyta. b) Értékelési elvek A nem konszolidált pénzügyi kimutatások elkészítése során a Bank amortizált bekerülési értéken vagy bekerülési értéken mutatja ki az eszközöket és a kötelezettségeket, kivéve azokat, amelyeket valósan értékel. A Bank a következő eszközöket és kötelezettségeket értékeli valós értéken: - a derivatív pénzügyi instrumentumokat, - a nyereséggel vagy veszteséggel szemben valós értéken értékelt pénzügyi eszközöket és kötelezettségeket, valamint - az értékesíthető pénzügyi eszközöket (kivéve a nem jegyzett tőkeinstrumentumokat, amelyek nem valós értéken értékeltek, mert a valós értéket nem lehetett megbízhatóan meghatározni). A nem konszolidált IFRS pénzügyi kimutatások és a magyar számviteli törvény szerint elkészített éves beszámoló közti eltérő értékelés eredményre, illetve saját tőkére gyakorolt hatásának részleteit a 33. Megjegyzés tartalmazza. A nem konszolidált pénzügyi kimutatásokban minden összeg millió magyar forintban kerül kimutatásra. c) Funkcionális pénznem A nem konszolidált pénzügyi kimutatásokban szereplő tételek értékelése az elsődleges gazdasági környezet pénzneme szerint magyar forintban történt (funkcionális pénznem). A nem konszolidált pénzügyi kimutatásokban alkalmazott december 31-i árfolyamok a következők voltak: 259,13 Ft/USD, 314,89 Ft/EUR, 2,1686 Ft/JPY és 403,75 Ft/GBP (2013. december 31: 215,67 Ft/USD, 296,91 Ft/EUR, 2,0542 Ft/JPY és 356,76 Ft/GBP). d) Beszámolási időszak A nem konszolidált pénzügyi kimutatások a január 1. és december 31. közötti beszámolási időszakra készültek. e) A számviteli politikában alkalmazott számviteli becslések A Bank becsléseket és feltételezéseket alkalmaz, amelyek hatással lehetnek a számviteli politika alkalmazására és az eszközök, források, bevételek, ráfordítások valamint a kapott biztosítékok és egyéb hitelminőség-javítási lehetőségek valós értékének bemutatott értékére. Ezen becslések és megítélések amelyeket a Bank folyamatosan felülvizsgál múltbeli tapasztalatokon, illetve jövőbeni eseményekkel kapcsolatos várakozásokon alapulnak. 7

11 a december 31-én záruló évre 2. A PÉNZÜGYI KIMUTATÁSOK ÖSSZEÁLLÍTÁSÁNAK ALAPELVEI (FOLYTATÁS) A Bank által alkalmazott főbb számviteli becslések A Bank a hitelekből eredő kintlévőségeket és befektetéseket az értékvesztés elszámolására utaló objektív bizonyítékok megléte esetén, illetve a törvényi előírások miatt negyedévente minősíti. Az értékvesztés átfogó jövedelem kimutatásban való elszámolásának meghatározásakor a Bank mérlegeli, hogy van-e olyan megfigyelhető adat, amely azt jelzi, hogy a hitelállomány becsült jövőbeni cash flow-jában csökkenés következett be, bár a csökkenés még nem mutatható ki egyedi szinten az adósnál. Ilyen jelzések lehetnek az adósok fizetési helyzetében, ágazatában bekövetkezett kedvezőtlen változások, vagy olyan országos, illetve helyi gazdasági körülmények változása, amelyek együtt mozognak a csoportba tartozó eszközökkel kapcsolatos nem teljesítéssel. A jövőbeni cash flow-k meghatározásához a Bank becsléseit egyrészt a hitelezési kockázatokkal terhelt eszközökkel kapcsolatos múltbeli veszteségekre, másrészt a portfolió hasonló eszközeinek objektív veszteségeire alapozza. A Bank a jövőbeli cash flow-k idejének és összegének meghatározására alkalmazott eljárást és becslést rendszeresen felülvizsgálja, ezzel csökkentve a különbséget a tervezett és a tényleges veszteség között. A céltartalékként kimutatott összeg a meglévő kötelem rendezéséhez a fordulónapon szükséges ráfordításra vonatkozó legjobb becslés, amelyet a Bank negyedévente felülvizsgál. A céltartalék mértékére vonatkozóan, amennyiben hitelekből eredő kintlévőséghez, illetve befektetéshez kapcsolódó függő tételről van szó, alapul szolgálhat a negyedéves minősítés eredménye. A Bank által a követelés behajtása érdekében indított bírósági eljárásból származó peresített követelések, illetve peres ügyek miatti függő kötelezettségek esetében a minősítés során a céltartalék, értékvesztés állomány megállapítása a perösszeg és a pernyerési esélyek együttes mérlegelése alapján történik. A halasztott adó követelések kimutatása esetén becslési bizonytalanságot okoz a jövőbeni adóköteles nyereség megléte, amelyre az elhatárolt veszteség felhasználható lesz. A Bank az elfogadott közép-, illetve hosszú távú stratégiában kimutatott jövőbeni nyereségek alapján határozza meg a kimutatható halasztott adó követelést (Lásd 29. Megjegyzés). 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI a) Külföldi fizetőeszközök átváltása forintra A Bank a külföldi devizában lebonyolított ügyleteket a funkcionális pénznemre számítja át az ügylet napján érvényes Magyar Nemzeti Bank (a továbbiakban: MNB) által közzétett devizaárfolyam alapján. A pénzügyi teljesítésből, vagy a külföldi pénznemben nyilvántartott pénzügyi eszközök és kötelezettségek év végi átértékeléséből származó árfolyam nyereségeket, illetve veszteségeket a Bank az átfogó jövedelem kimutatásban számolja el, kivéve a cash flow fedezeti ügyleteket és a nettó befektetés fedezeti ügyleteket, amelyek elszámolása a tőkével szemben történik. A külföldi devizában nyilvántartott eszközök és források átértékelésekor a Bank a fordulónapon érvényes Magyar Nemzeti Bank által közölt árfolyamot alkalmazza. 8

12 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) b) Pénzügyi eszközök és kötelezettségek Besorolás A nyereséggel vagy veszteséggel szemben valós értéken értékelt pénzügyi eszközök vagy kötelezettségek azok a kereskedési célú pénzügyi eszközök vagy pénzügyi kötelezettségek, amelyeket a Bank főként rövid távú profitszerzés céljából tart, valamint azok a származékos termékek, amelyek nem megjelölt és nem hatékony fedezeti instrumentumok, illetve olyan pénzügyi eszközök, amelyeket a kezdeti megjelenítéskor a Bank ekként sorolt be. A nyereséggel vagy veszteséggel szemben valós értéken értékelt pénzügyi instrumentumok közé tartoznak a Bank által kötött, nem megjelölt származékos ügyletek. A keletkeztetett kölcsönök és követelések olyan nem származékos pénzügyi eszközök, amelyek meghatározott vagy meghatározható kifizetésekkel rendelkeznek és amelyeket nem jegyeznek aktív piacon. A keletkeztetett kölcsönök és követelések közé tartoznak a pénzeszközök és egyenlegek a Magyar Nemzeti Banknál, a hitelintézetekkel szembeni követelések, valamint a várható hitelveszteségre képzett értékvesztéssel csökkentett hitelek és előlegek. A lejáratig tartandó pénzügyi eszközök olyan fix vagy meghatározható kifizetésekkel, illetve fix lejárattal bíró nem származékos pénzügyi eszközök, amelyeket a Bank határozottan szándékozik és képes a lejáratig megtartani. A lejáratig tartandó pénzügyi eszközök közé tartoznak az állampapírok, valamint egy hitelintézet és egy vállalat által kibocsátott kötvények. Az értékesíthető pénzügyi eszközök olyan nem származékos pénzügyi eszközök, amelyeket bekerülésükkor értékesíthetőként jelöltek meg, vagy amelyeket nem soroltak be a fenti kategóriákba. Az értékesíthető pénzügyi eszközök közé tartoznak a részesedések és egy hitelintézet által kibocsátott kötvény. Az egyéb kötelezettségek kategóriájába tartozik minden nem nyereséggel vagy veszteséggel szemben valós értéken értékelt pénzügyi kötelezettség. Az egyéb kötelezettségek közé tartoznak a hitelintézetek, illetve az ügyfelek által elhelyezett betétek, valamint a kibocsátott kötvények swap ügylettel nem fedezett része. A pénzügyi instrumentumok besorolását és valós értékét a 32. Megjegyzés tartalmazza. Bekerülés A Bank a pénzügyi eszközöket és kötelezettségeket a teljesítési napon, a származékos eszközöket a kötésnapon veszi fel a könyveibe. A pénzügyi eszközöket vagy pénzügyi kötelezettségeket kezdeti megjelenítéskor a Bank valós értékén értékeli, növelve - amennyiben a pénzügyi eszköz vagy pénzügyi kötelezettség nem eredménnyel szemben valós értéken értékelt - azon tranzakciós költségekkel, amelyek közvetlenül a pénzügyi eszköz vagy a pénzügyi kötelezettség kibocsátásának vagy megszerzésének tulajdoníthatók. 9

13 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) Kikerülés A pénzügyi eszközök kikerülnek a könyvekből, ha a Bank többé nem jogosult a pénzügyi eszközből származó cash flow-ra, illetve ha a Bank átruházta lényegében az összes tulajdonlással kapcsolatos kockázatot és előnyt. Átsorolás A Bank a beszámolási időszakok összehasonlíthatóságának érdekében amennyiben szükséges átsorol egyes korábbi években bemutatott tételeket. A tárgyévben nem történt átsorolás. Értékelés A nyereséggel vagy veszteséggel szemben valós értéken értékelt pénzügyi eszközön vagy pénzügyi kötelezettségen keletkező nyereséget vagy veszteséget az eredményben kell elszámolni. Az értékesíthető pénzügyi eszközökön keletkező nyereséget vagy veszteséget az értékvesztés miatti veszteségek, valamint az árfolyam nyereségek és veszteségek kivételével közvetlenül a saját tőkében kell megjeleníteni a pénzügyi eszköz kivezetéséig, amelynek időpontjában a korábban a saját tőkében elszámolt halmozott nyereséget vagy veszteséget az eredményben kell elszámolni. Az amortizált bekerülési értéken nyilvántartott pénzügyi eszközök és pénzügyi kötelezettségek esetében nyereséget vagy veszteséget számol el a Bank az átfogó jövedelem kimutatásban, amikor a pénzügyi eszközt vagy pénzügyi kötelezettséget kivezetik, vagy arra értékvesztést számolnak el, valamint az amortizációs folyamaton keresztül. Valós érték meghatározása A Bank a valós érték meghatározásához az alábbi hierarchiát alkalmazza: 1. szint: A pénzügyi instrumentumok valós piaci értékének alapja a fordulónapon érvényes jegyzett piaci ár azonos eszközök vagy kötelezettségek aktív piacán, amelyekhez a Bank az értékelés időpontjában hozzáférhet. 2. szint: A pénzügyi instrumentumok valós értékének alapja a jegyzett piaci áron kívüli egyéb, közvetlenül vagy közvetetten mérhető adat. Az értékelésnél alkalmazhatóak: a hasonló eszközök vagy kötelezettségek aktív piacokon jegyzett árai, azonos vagy hasonló eszközök vagy kötelezettségek nem aktív piacokon jegyzett árai, valamint egyéb értékelési technikák, amelyek a közvetlenül vagy közvetetten mérhető piaci adatokon alapulnak. A diszkontált cash flow technikák használata során a becsült jövőbeli pénzáramlások a Bank közgazdasági becslésein alapulnak és a felhasznált diszkontráta a hasonló feltételű eszközök piacán a fordulónapon érvényes ráta. Az árazási modellek használata során a forrásadatok a fordulónapon érvényes piachoz köthető értékeken alapulnak. 3. szint: A pénzügyi instrumentumok valós értékének alapja valamilyen egyéb, nem mérhető piaci adat. Az értékeléshez a Bank hasonló pénzügyi instrumentumok jegyzett árait alkalmazza, amelyhez jelentős, nem mérhető módosítások és feltételezések szükségesek a pénzügyi instrumentumok közötti eltérések miatt. 10

14 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) Amortizált bekerülési érték meghatározása A pénzügyi eszközök vagy pénzügyi kötelezettségek amortizált bekerülési értéke a kezdeti megjelenítéskor meghatározott érték, csökkentve a tőketörlesztésekkel, növelve vagy csökkentve az ezen eredeti érték és a lejáratkori érték közötti különbözet effektív kamatláb módszerrel kiszámolt halmozott amortizációjával, és csökkentve az esetleges értékvesztéssel vagy behajthatatlanság miatti leírással. Az effektív kamatláb az a kamatláb, amely a pénzügyi instrumentum várható élettartama alatti, vagy amennyiben alkalmazható, egy ennél rövidebb időszak alatti becsült jövőbeni pénzkifizetéseket vagy pénzbevételeket pontosan a pénzügyi eszköz vagy pénzügyi kötelezettség nettó könyv szerinti értékére diszkontálja. Az effektív kamatláb kiszámításakor a Banknak a pénzügyi instrumentum valamennyi szerződéses feltételét figyelembe véve kell felbecsülnie a cash flow-kat, ugyanakkor nem kell figyelembe vennie a jövőbeni hitelezési veszteségeket. Pénzügyi eszközök értékvesztése Amennyiben objektív bizonyíték van arra, hogy az amortizált bekerülési értéken nyilvántartott kölcsönökön és követeléseken, vagy lejáratig tartandó befektetéseken értékvesztés miatti veszteség keletkezett, a veszteség összegét az eszköz könyv szerinti értéke, valamint a becsült jövőbeni cash flow-knak a pénzügyi eszköz eredeti effektív kamatlábával diszkontált jelenértéke közötti különbözetként kell meghatározni. A veszteség összegét a nyereségben vagy veszteségben kell elszámolni. Objektív bizonyíték lehet egy pénzügyi eszköz értékvesztésére az adós késedelme vagy mulasztása, egy hitel vagy előleg átstrukturálása olyan feltételek mellett, amelyeket a Bank egyébként nem fogadna el, az adós, vagy kibocsátó csődjére utaló jelzések, egy értékpapír aktív piacának megszűnése, vagy egyéb, az eszközök egy csoportjához kapcsolódóan észlelt olyan információ, mint például az adós vagy a kibocsátó fizetési helyzetében beállt kedvezőtlen változás, vagy olyan gazdasági körülmények, amelyek együtt mozognak a csoportba tartozó eszközökkel kapcsolatos nem teljesítéssel. Emellett a tőkeinstrumentumba történő befektetések esetében a valós érték bekerülési érték alá történő jelentős vagy hosszan tartó csökkenése is objektív bizonyíték az értékvesztésre. Ha a későbbi időszakban az értékvesztés miatti veszteség csökken, és a csökkenést objektív módon egy olyan eseményhez lehet kapcsolni, amely az értékvesztés elszámolása után következett be, az előzőleg elszámolt értékvesztés miatti veszteséget a nyereségen vagy veszteségen keresztül vissza kell írni. Amikor egy értékesíthető pénzügyi eszköz valós értékében bekövetkezett csökkenésének elszámolása közvetlenül a saját tőkében történt, és objektív bizonyíték áll fenn arra vonatkozóan, hogy az eszköz értékvesztett, a saját tőkében közvetlenül elszámolt veszteség halmozott értékét ki kell vezetni a saját tőkéből, és azt a nyereségben vagy veszteségben kell elszámolni annak ellenére, hogy a pénzügyi eszközt nem vezette ki a Bank. 11

15 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) A saját tőkéből kivezetett és a nyereségben vagy veszteségben elszámolt halmozott veszteség összege az akvizíció költsége, valamint a jelenlegi valós érték közötti különbözet, csökkentve az adott pénzügyi eszközre vonatkozóan korábban az eredményben elszámolt értékvesztés miatti veszteséggel. Az értékesíthetőként besorolt tőkeinstrumentumba történő befektetésre vonatkozóan, a nyereségben vagy veszteségben elszámolt értékvesztés miatti veszteségeket nem lehet a nyereségen vagy veszteségen keresztül visszaírni. Amennyiben egy későbbi időszak során az értékesíthetőként besorolt adósságinstrumentum valós értéke növekszik, és e növekedés objektív módon hozzárendelhető egy olyan eseményhez, ami azután következett be, hogy az értékvesztés miatti veszteséget a Bank a nyereségben vagy veszteségben elszámolta, az értékvesztés miatti veszteséget vissza kell írni, és a visszaírt összeget a nyereségben vagy veszteségben kell elszámolni. A pénzügyi eszközök minősítése történhet egyedileg, illetve csoportosan. Minden egyedileg jelentős pénzügyi eszköz (100 millió forint felett) egyedi minősítés alá tartozik. Kockázattípusonként csoportosítva csoportos minősítés alá tartoznak az olyan (amortizált bekerülési értéken értékelt) pénzügyi eszközök, amelyek egyedileg nem jelentősek (100 millió forint alatt), vagy a Bank belső szabályzatában meghatározott hitelprogramokhoz kapcsolódnak. Nem pénzügyi eszközök értékvesztése Amennyiben jelzés van arra, hogy egy az IAS 36 hatálya alá tartozó - nem pénzügyi eszköz könyv szerinti értéke meghaladja annak megtérülő értékét, a Bank becsléseket végez az eszköz megtérülő értékére. Az értékvesztés mértékének meghatározásakor a Bank külső és belső információkat vesz figyelembe. A Bank összeghatártól függetlenül, minden esetben egyedi vizsgálat alapján határozza meg a nem pénzügyi eszközök értékvesztésének, értékvesztés visszaírásának elszámolását. Az IAS 2 hatálya alá tartozó készleteket a bekerülési érték és a nettó realizálható érték közül az alacsonyabbon kell értékelni. A Bank negyedévente becsléseket készít a nettó realizálható értékre, amely alapján az értékvesztést, illetve az értékvesztés visszaírását elszámolja. Ha az eszközök könyv szerinti értéke/bekerülési értéke a megtérülő értéknél/nettó realizálható értéknél magasabb, akkor értékvesztést kell elszámolni, ha alacsonyabb, akkor az értékvesztés visszaírásával kell az eszköz nettó könyv szerinti értékét növelni. A visszaírt értékvesztés után az eszköz könyv szerinti értéke nem haladhatja meg az eredeti, értékcsökkenéssel csökkentett könyv szerinti értéket. c) Pénzeszközök és pénzeszköz egyenértékesek A pénzeszközök és pénzeszköz egyenértékesek közé a bankjegyek és pénzérmék, a központi banknál elhelyezett, szabadon felhasználható bankbetétek és az olyan magas likviditású pénzügyi eszközök tartoznak, amelyeknek eredeti lejárata három hónapnál kevesebb. Ide sorolandóak a látra szóló hitelintézetekkel szembeni követelések, melyek közé a belföldi hitelintézeteknél, a külföldi jegybankoknál, valamint a külföldön hitelintézetként bejegyzett vállalkozásoknál forintban és devizában vezetett pénzforgalmi és egyéb látra szóló számlák állománya tartozik. Ezen eszközök valós érték változásának kockázata alacsony, és a Bank rövidtávú kötelezettségeinek kiegyenlítésére szolgálnak. A Pénzeszközök és pénzeszköz egyenértékesek kimutatása a pénzügyi helyzet kimutatásban amortizált bekerülési értéken történik. 12

16 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) d) Hitelintézetekkel és ügyfelekkel szembeni követelések A Bank hitelezési tevékenysége a hitelezés módja szerint kereskedelmi bankokon keresztül kihelyezett refinanszírozási, illetve közvetlen folyósítású hitelekre; a hitelek típusa szerint hitelprogramokra, illetve programokon kívüli kihelyezésekre bontható. A Bank 2014-ben hitelprogramjai keretében négy célcsoport számára biztosított hitelfelvételi lehetőséget: kis- és középvállalkozások, önkormányzatok, agrárvállalkozások, háztartások (kizárólag az energiahatékonyság növelését célzó fejlesztésekre). A Hitelintézetekkel szembeni követelések egyenlegének jelentős részét képezték a hitelprogramok keretében, kereskedelmi bankok közvetítésével folyósított hosszú lejáratú refinanszírozási hitelek. A Bank itt mutatja ki továbbá a likviditáskezelési célokat szolgáló bankközi kihelyezések állományát. A Hitelek és előlegek a várható hitelveszteségre képzett értékvesztésekkel csökkentve soron a kizárólag jogi személyeknek nyújtott ügyfelekkel szembeni követelések szerepelnek. Ide tartoznak a túlnyomórészt fix kamatozású, kedvezményes agrárhitelek. A Bank részt vesz az MNB növekedési hitelprogramjában. Az MNB a hitelprogram keretében refinanszírozási hitelt nyújt a programban részt vevő hitelintézetek számára, amit a Bank kölcsön, illetve pénzügyi lízing nyújtásával adhat tovább a kis- és középvállalkozások számára. A hitelintézetekkel és az ügyfelekkel szembeni követelések kimutatása a pénzügyi helyzet kimutatásban amortizált bekerülési értéken történik. e) Értékpapírok Az értékpapírok közé tartoznak a Magyar Állam által kibocsátott kötvények, kincstárjegyek, kárpótlási jegyek és egyéb hitelviszonyt megtestesítő, kamatozó, illetve diszkont értékpapírok, az MNB által kibocsátott hitelviszonyt megtestesítő értékpapírok, valamint a hitelviszonyt megtestesítő értékpapírok beleértve a rögzített kamatozásúakat is - amelyek a tőzsdei vagy jogszabály, illetve a tőzsde által szabályozott forgalomban résztvevő, elismert piacon forgalmazott kamatozó vagy diszkontkötvények, illetve más hitelviszonyt megtestesítő értékpapírok, függetlenül egyedi elnevezésüktől, ideértve a követelések fejében, veszteségminimalizálási céllal átvett hitelviszonyt megtestesítő értékpapírokat is. A nyereséggel vagy veszteséggel szemben valós értéken értékeltként besorolt értékpapírok értékelése valós értéken, eredménnyel szemben történik. A magyar számviteli szabályok alapján esetlegesen elszámolt értékvesztés minden esetben visszaírásra kerül. Az értékesíthetőként besorolt értékpapírok értékelése valós értéken, tőkével szemben történik. A valós érték meghatározásához a Bank az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság honlapján közzétett, az adott fordulónapra érvényes legjobb vételi és eladási árfolyam átlagát alkalmazza. A magyar számviteli szabályok alapján esetlegesen elszámolt értékvesztés minden esetben visszaírásra kerül. 13

17 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) A lejáratig tartandó értékpapírok értékelése amortizált bekerülési értéken történik. Az amortizáció összegének meghatározása effektív kamatláb módszerrel történik, ezért a magyar számviteli szabályok alapján, lineáris módszerrel kalkulált amortizáció minden időszakban korrigálásra kerül. Az effektív kamatláb módszert a lejáratig tartandó kategóriába történő átsorolás miatti megváltozott bekerülési értékre tekintettel kell alkalmazni. f) Részesedések A meghatározó részesedések azokat a befektetéseket tartalmazzák, ahol a közvetlen módon birtokolt részesedéseken keresztül a Bank ellenőrzést gyakorol, vagyis hatalma van a társaság felett, ki van téve a befektetésből származó változó hozamoknak és képes a hatalmát ezen hozamok befolyásolására használni. A befolyásoló részesedések azokat a befektetéseket tartalmazzák, ahol a közvetlen módon birtokolt részesedéseken keresztül a Bank jelentős befolyással bír a társaság pénzügyi és működési politikájával kapcsolatos döntésekben, de nem ellenőrzi azokat. Az egyéb részesedések olyan befektetéseket foglalnak magukban, amelyek nem felelnek meg az előbbi feltételeknek. A Bank befektetési célú portfoliója azokat a részesedéseket tartalmazza, amelyeket a Bank hosszú távon kíván portfoliójában tartani. Az MFB törvény meghatározza azon társaságok körét, amelyekben a Bank többségi tulajdonrészt szerezhet. A nem konszolidált pénzügyi kimutatásokban a Bank a leányvállalatokban, a közös vezetésű vállalkozásokban és a társult vállalkozásokban lévő befektetéseit az IAS 27 standard előírásai alapján értékvesztéssel csökkentett bekerülési értéken tartja nyilván, az értékvesztés képzése és visszaírása eredményen keresztül történik. A bekerülési értéken elszámolt befektetések az IFRS 5 Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek standard szerint kerülnek elszámolásra, ha azokat az IFRS 5 standarddal összhangban értékesítésre tartottnak minősítették. Az egyéb részesedéseket a Bank az IAS 39 standard előírásai alapján, valós értéken értékeli, kivéve az olyan tőkeinstrumentumokba történő befektetéseket, amelyeknek nincs jegyzett piaci ára valamely aktív piacon, és amelyek valós értékét nem lehet megbízhatóan meghatározni. Az ilyen befektetések kimutatása bekerülési értéken történik. A Bank kereskedési céllal nem tart részesedéseket. g) Származékos pénzügyi instrumentumok A hitelezői és befektetői tevékenységből származó deviza- és kamatlábkockázatok kezelésére a Bank kamat- és devizacsere ügyleteket, valamint határidős és azonnali devizaműveleteket végez. A származékos ügyletek bevételeit és ráfordításait piaci jegyzés (mark-to-market) alapján kell megállapítani, az értékváltozásokat az átfogó jövedelem kimutatásban azonnal el kell számolni. A Bank spekulációs céllal nem köt származékos ügyletet, alapvetően a kockázatok hatékony fedezése a cél. A Bank a kamatkockázat mérséklése céljából a fix kamatozású pénzügyi instrumentumokat kamat swap ügyletek keretében változó kamatozásúra cseréli el. A kamat swap ügyleteket a Bank valós érték fedezeti ügyletként számolja el. A fedezeti és a fedezett instrumentumon keletkezett valós érték különbözetek kimutatása nettó módon történik. 14

Részesedések A meghatározó részesedések azokat a befektetéseket tartalmazzák, ahol a közvetlen módon birtokolt részesedéseken keresztül a Bank ellenőrzést gyakorol, vagyis hatalma van a társaság")

18 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) A Bank a cross currency interest rate swap (CCIRS) ügyletek során egyszerre köt kamat és deviza csere ügyletet. A CCIRS ügyletek a kezdeti megjelenítéskor nyereséggel vagy veszteséggel szemben valós értéken értékeltként lettek besorolva. Az ügyletek bevonhatóak a 27. oldalon bemutatott árfolyam-garanciára vonatkozó megállapodás hatálya alá, ezért a kiértékelés miatt keletkező nyereség vagy veszteség az eredményt nem érinti. A Bank részt vesz az MNB növekedési hitelprogramjának III. pillér konstrukciójában, amelynek keretében az MNB devizacsere ügyletekkel EUR likviditást nyújt forint ellenében. Az ügyletek a kezdeti megjelenítéskor nyereséggel vagy veszteséggel szemben valós értéken értékeltként lettek besorolva. Az ügyletek nem vonhatóak be az árfolyam-garanciára vonatkozó megállapodás hatálya alá. A deviza swap ügylet különböző devizák előre meghatározott árfolyamon történő ki-, illetve visszacserélése. A Bank deviza swap ügyleteket kizárólag likviditáskezelési és kockázatkezelési céllal köt, ezeket az ügyleteket a Kockázatkezelési célú pénzügyi eszközök, illetve kötelezettségek soron mutatja ki. h) Tárgyi eszközök A tárgyi eszközök közé tartoznak a beruházásokon túl azok a pénzügyi tevékenységet, banküzemi célt közvetlenül, vagy közvetetten szolgáló rendeltetésszerűen használatba vett (aktivált), tárgyiasult (dologi) eszközök, valamint az ingatlanokhoz kapcsolódó vagyoni értékű jogok, amelyek a vállalkozási tevékenységet rendszeres használat mellett tartósan, legalább egy éven túl szolgálják. A tárgyi eszközök beszerzési értéken szerepelnek a könyvekben, a halmozott értékcsökkenés, illetve a halmozott terven felüli értékcsökkenés levonása után. Az értékcsökkenés elszámolása a tárgyi eszközök hasznos élettartama alatt az átfogó jövedelem kimutatásban történik, lineáris módszerrel. A Bank nem számol értékcsökkenést a földterületekre, képzőművészeti alkotásra, befejezetlen beruházásra, üzemkörön kívüli tárgyi eszközökre. A tárgyi eszközök hasznos élettartama a következő: Épületek, építmények Bérleti jog Bérelt ingatlanon végzett beruházás Műszaki berendezések Egyéb berendezések és felszerelések Mobiltelefonok Gépjárművek Számítástechnikai eszközök 50 év év év 2 7 év 5 7 év 2 év 4 év 2 6 év 15

19 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) i) Immateriális javak Az immateriális javak között mutatja ki a Bank az olyan vagyoni értékű jogokat, amelyek nem kapcsolódnak ingatlanhoz, a szellemi termékeket (ideértve a szoftvereket és egyéb szellemi termékeket), valamint a cégvásárlás során felmerülő üzleti vagy cégértéket. A Bank nem rendelkezik határozatlan hasznos élettartamú immateriális jószággal. Az immateriális javak amortizációval csökkentett beszerzési értéken szerepelnek a könyvekben. Az immateriális javak időközönkénti felülvizsgálata során az értékkel már nem rendelkező immateriális javakat a Bank teljes egészében amortizálja. Az immateriális javak hasznos élettartama a következő: Szoftverek Egyéb immateriális javak 3 8 év 3 6 év j) Kibocsátott kötvények Kibocsátott értékpapírok miatt fennálló kötelezettség a Bank által kibocsátott HUF, EUR és USD kötvényekből származó forrás. A Bank két módszert alkalmaz a kibocsátott kötvények értékelésekor: - valós értéken mutatja ki a kibocsátott EUR kötvények azon részét, amelynek kamatkockázatát kamatcsere ügyletekkel fedezi, - amortizált bekerülési értéken mutatja ki (módosítva a diszkonttal és a prémiummal, illetve a kibocsátási költségek amortizációjával) o o k) Céltartalékok a kibocsátott EUR kötvények azon részét, amelyre nem köt kamatcsere ügyleteket, valamint a kibocsátott USD kötvény EUR-ban kifejezett összegét amelyek kockázatát az árfolyam-garancia keret fedezi (lásd 27. oldal). A Bank céltartalékot mutat ki, ha egy múltbeli esemény következtében meglévő (jogi vagy vélelmezett) kötelme áll fenn, valószínű, hogy a kötelem teljesítéséhez gazdasági hasznokat megtestesítő erőforrások kiáramlására lesz szükség, és a kötelem összegére megbízható becslés készíthető. A Bank a céltartalékokat negyedévente felülvizsgálja, és úgy helyesbíti, hogy azok a meglévő kötelem rendezéséhez szükséges ráfordításra vonatkozó mindenkori legjobb becslést tükrözzék. Ha már nem valószínű, hogy a kötelem teljesítéséhez gazdasági hasznokat megtestesítő erőforrások kiáramlására lesz szükség, a céltartalékot fel kell oldani. A céltartalékot csak azokra a ráfordításokra lehet felhasználni, amelyekre azt eredetileg képezték. l) Kötelező tartalékok Általános tartalék A hitelintézetekről és a pénzügyi vállalkozásokról szóló évi CCXXXVII. törvény 83. értelmében az adózott nyereség tíz százalékának megfelelő általános tartalékot kell képezni. A magyar jogszabályok értelmében megképzett és felhasznált általános tartalék a Nemzetközi Beszámolóban közvetlenül az eredménytartalékot érinti, így nincs hatása az adott évi eredményre. 16

20 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) Általános kockázati céltartalék A Bank általános kockázati céltartalékot a kockázatvállalásával összefüggő, előre nem látható, illetőleg előre nem meghatározható lehetséges veszteségeinek fedezetére 2013-ig képezhetett. A magyar jogszabályok értelmében a korábbi években megképzett általános kockázati céltartalék kizárólag a jövőbeni veszteségek fedezésére történő felhasználása a Nemzetközi Beszámolóban közvetlenül az eredménytartalékot érinti, így nincs hatása az adott évi eredményre. m) Függő és jövőbeni kötelezettségek A függő és jövőbeni kötelezettségek között kerül kimutatásra - az olyan lehetséges kötelem, amely múltbeli eseményekből származik, és amelynek létezését csak egy vagy több, nem teljesen a Bank ellenőrzése alatt álló, bizonytalan jövőbeli esemény bekövetkezése vagy be nem következése fogja megerősíteni, - valamint az olyan meglévő kötelem, amely múltbeli eseményekből származik, de a Bank nem mutatta ki, mert nem valószínű, hogy a kötelem kiegyenlítése gazdasági hasznot megtestesítő erőforrások kiáramlását fogja igényelni vagy a kötelem összege nem mérhető megfelelő megbízhatósággal. n) Kapott/Fizetett kamatok és kamatjellegű bevételek/ráfordítások A kamat bevételek és ráfordítások az alábbi tételeket tartalmazzák: - az amortizált bekerülési értéken értékelt pénzügyi eszközök és kötelezettségek után elszámolt összegeket (ide értve a hitelintézetekkel és ügyfelekkel szembeni követelések, illetve kötelezettségek, valamint az értékpapírok után járó, illetve fizetendő kamatokat), - a valós értéken értékelt pénzügyi eszközök és kötelezettségek után elszámolt összegeket (ide értve az értékpapírok után járó, illetve fizetendő kamatokat). o) Kapott/Fizetett jutalék és díjjellegű bevételek/ráfordítások A Bank által folytatott minden olyan pénzügyi szolgáltatásból származó banküzemi bevétel, illetve ráfordítás, amely nem tartozik a kamat és kamatjellegű bevételek, illetve ráfordítások közé. Ilyenek például: - lebonyolítási és pénzforgalmi jutalékok - postaforgalmi díjak - garancia- és kezességvállalási díjak - hitelvizsgálati díjak - egyéb pénzügyi szolgáltatások után felszámított díjak, befolyt, illetve fizetett késedelmi kamatok p) Tranzakciós költségek Tranzakciós költség minden olyan járulékos költség, amely közvetlenül egy pénzügyi eszköz vagy pénzügyi kötelezettség megszerzéséhez, kibocsátásához vagy elidegenítéséhez kapcsolódóan merült fel. A tranzakciós költségek részét képezik a beszerzési árnak. q) Osztalék bevétel Az osztalék bevételeket a Bank abban az időszakban számolja el, amelyben az osztalék meghatározása és jóváhagyása megtörtént. 17

21 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) r) Társasági és egyéb adók Az évente fizetendő társasági adó mértéke a magyar törvények alapján meghatározott adókötelezettségen alapul, amelyet a Bank korrigál a halasztott adóval. A társasági adót és a halasztott adót az átfogó jövedelem kimutatás tartalmazza azon esetek kivételével, amikor olyan tételekre vonatkozik, amelyek elszámolása közvetlenül a tőkében történik. Ezen esetekben a vonatkozó halasztott adó közvetlenül a tőkében jelenik meg. A fizetendő társasági adó meghatározása a tárgyév adóköteles jövedelme és a magyar törvények szerint megállapított adókulcsok segítségével történik. A társasági adó alapja a növelő, csökkentő tételekkel korrigált adózás előtti eredmény, mértéke és években 500 millió forintot meg nem haladó összegig 10%, az e fölötti összegre 19%. A tárgyévi társasági adó összegét módosítja az előző évi halasztott adó kivezetett, illetve a tárgyévben elszámolt halasztott adó összege. A halasztott adó összegének megállapítása mérleg módszerrel történik, az eszközök és források számviteli és az adóalapban elszámolható értékének átmeneti különbségei alapján. A Bank akkor számol el halasztott adót, ha valószínűsíthető, hogy az átmeneti eltérések a belátható közeljövőben visszafordulnak. A halasztott adó mértékének meghatározása a magyar törvény szerint megállapított, a beszámolás időpontjában érvényben lévő adókulcs segítségével történik, amely december 31-re vonatkozóan 19% (2013. december 31-re vonatkozóan 19%). A halasztott adó kimutatása nettó módon történik. Az egyéb költségek között szerepel a pénzügyi szervezetek különadója, amely 2010-től hatályos. Az adó alapja a évi korrigált mérlegfőösszeg, mértéke az adóalap 50 milliárd forintot meg nem haladó része után 0,15 %, az e feletti részre 0,53% volt és évben. s) Cash flow kimutatás A cash flow információk alapot szolgáltatnak a felhasználók számára ahhoz, hogy felmérjék a Bank pénzeszköz és pénzeszköz-egyenértékes termelésre való képességét, valamint azt, hogy a Bank ezen cash flow-kat mire használta fel. A cash flow kimutatásban a pénzeszközök magukban foglalják a készpénzt, valamint a Magyar Nemzeti Banknál elhelyezett számlapénzből és a három hónapnál rövidebb lejáratú betétekből származó egyenlegeket. t) Beszámolási időszak vége utáni események A beszámolási időszak vége utáni események olyan kedvező vagy kedvezőtlen események, amelyek a beszámolási időszak vége és a pénzügyi kimutatások jóváhagyásának dátuma között következnek be. Ezek az események lehetnek módosító és nem módosító események. A Bank minden beszámolási időszak vége utáni módosító eseményt figyelembe vett a nem konszolidált pénzügyi kimutatásainak összeállításakor. A évre vonatkozó jelentős, nem módosító beszámolási időszak vége utáni eseményeket a 36. Megjegyzés tartalmazza. 18

22 a december 31-én záruló évre 3. A SZÁMVITELI POLITIKA LÉNYEGES ELEMEI (FOLYTATÁS) u) Működési szegmensek A Bank két jelentős működési szegmenssel - stratégiai üzleti egységgel - rendelkezik, valamint egy nem allokált tételeket tartalmazó szegmenssel. A stratégiai üzleti egységek különböző termékeket és szolgáltatásokat tartalmaznak és kezelésük is egymástól elkülönítve történik. A bemutatott működési szegmensek leírása: Hitelezés: Hitelintézetekkel és ügyfelekkel szembeni hiteleket, betéteket és egyéb ügyleteket és egyenlegeket tartalmaz. Befektetés: Értékpapírokkal és befektetésekkel kapcsolatos tételeket tartalmaz. Egyéb: A fenti szegmensekbe be nem sorolt tételek. A Bank működési szegmenseit a 34. Megjegyzés mutatja be. 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE A Bank a következő fő üzleti kockázatokkal szembesül tevékenysége során: hitelkockázat, kamatkockázat, likviditási kockázat és deviza árfolyamkockázat. A kockázatkezelés elveit a Bank Igazgatósága határozza meg a hatályos jogszabályok, a Magyar Nemzeti Bank által megszabott korlátokon belül. Az így kialakított elvek alkalmazását és betartását az Igazgatóság felügyeli. A Bank olyan jelentéstételi rendszereket alakított ki, amelyek lehetővé teszik a kockázatos területek ellenőrzését. A. HITELKOCKÁZAT a) Kockázatkezelés elvei A hitelkockázat lényege, hogy a Bank adott ügyfele nem teljesíti a szerződésben vállalt kötelezettségeit. Hitelkockázat többnyire a hitelezési és befektetési tevékenységek során merülhet fel. A Bank a hitelekből eredő kintlévőségeket és befektetéseket az értékvesztés elszámolására utaló objektív bizonyítékok megléte esetén, illetve a törvényi előírások miatt - negyedévente minősíti. A Bank a stratégiájának megvalósítása érdekében a kockázatvállalások megalapozottságát, áttekinthetőségét, a kockázatok felmérésének ellenőrzését és csökkentését lehetővé tevő - Igazgatóság által elfogadott - belső szabályzatokat dolgozott ki, illetve alkalmaz. A Bank biztonságos gazdálkodása és prudens működése érdekében kialakított kockázatvállalási előírások és szabályzatok a nemzetközi és hazai szakmai gyakorlatra, a vonatkozó jogszabályokra és a korábbi felügyeleti útmutatásokra épülnek. 19

23 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) i) Ügyfélminősítés Az ügyfél-, illetve partnerminősítést a döntés-előkészítés alatt el kell végezni minden olyan ügyfélre, amellyel szemben a Bank kockázatot vállal. Ezen túl a Bank ügyfeleit évente legalább egyszer minősíti, illetve indokolt esetben rendkívüli minősítést végez. Az ügyfelek az objektív és a szubjektív tényezők alapján a megszerzett pontszám szerint kategóriákba sorolandóak. A Bank által alkalmazott ügyfélminősítési eljárások: - projekttársaságok ügyfélminősítése, - működő vállalkozások ügyfélminősítése, - önkormányzatok ügyfélminősítése, - egyszerűsített ügyfélminősítés objektív és szubjektív szempontok alapján (50 millió forint alatt, új vállalkozásnak vagy projekttársaságnak nem minősülő vállalkozás esetén), - egyszerűsített ügyfélminősítés csak szubjektív szempontok alapján (új vállalkozások vagy éves beszámoló vagy egyszerűsített éves beszámoló készítésére nem kötelezett ügyfelek esetén). ii) Fedezetértékelés A Bank által elfogadott főbb fedezettípusok: kezesség (állam (központi költségvetés) által vállalt kezesség, garanciaintézmények kezessége, készfizető kezesség) garancia óvadék (pénz, értékpapír) jelzálogjog ingó és ingatlan vagyontárgyakon, zálogjog jogon és követelésen Az ügyfelekkel szembeni követelések esetében a Bank által elvárt fedezettség a Bank stratégiájából következően a kockázatvállalás nagyságrendjétől, illetve az ügylet típusától függetlenül a jóváhagyás pillanatában érvényes tőke és az egy éves kamat összegének 100 %-a. Azon biztosítéktípusok esetében, amelyek fedezeti kockázatot nem jelentenek például az állami garancia -, az elvárt fedezettség a tőke és a fél éves kamat összegének 100%-a. A biztosíték forgalmi értékét a fedezeti szorzóval kell korrigálni. A korrekciós tényező juttatja kifejezésre, hogy a biztosíték érvényesítésekor milyen értékű megtérülés valószínűsíthető, egyben ez a korrigált érték képezi a fedezet-nyilvántartás alapjául szolgáló, továbbá az eszközminősítés során figyelembeveendő fedezeti értéket is. Az eszközminősítésekhez kapcsolódóan a kockázatvállalások mögött álló fedezetek áttekintését, indokolt esetben újraértékelését és a banki fedezet-nyilvántartáson történő átvezetését a Bank negyedévente végzi el. iii) Ügyfél, illetve Ügyfélcsoport limit, ágazati limit Az ügyféllimit annak meghatározását jelenti, hogy az ügyféllel szemben milyen mértékű a vállalható legmagasabb kockázat összege. A megállapított egy ügyféllel, illetve ügyfélcsoporttal kapcsolatos limit felső határa a Bank nagykockázat-vállalási korlátja. A limit meghatározása többek között az ügyfél-, illetve partnerminősítés eredményétől, a vállalkozás könyvvizsgálattal igazolt beszámolója szerinti saját tőke és nettó árbevétel nagyságától és a kamatozó kötelezettségek állományától, valamint a vállalkozás ágazatának pénzügyi helyzetétől függ. 20

24 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) A Bank az ágazatokat pénzügyi helyzetük alapján nyolc kockázati csoportba sorolja és az így kialakított ágazati kockázati csoportokra szintén limitet állapít meg. Az ágazati kockázati csoportlimit az egyes ágazat kockázati csoportokba tartozó ügyfelekkel szemben összesen vállalható legmagasabb kockázat mértéke. iv) Ügyletminősítés Amennyiben objektív bizonyíték van arra, hogy az amortizált bekerülési értéken nyilvántartott kölcsönökön és követeléseken, lejáratig tartandó befektetéseken vagy mérlegen kívüli kötelezettségeken értékvesztés / céltartalék miatti veszteség keletkezett, a veszteség összegét az eszköz könyv szerinti értéke, valamint a becsült jövőbeni cash flow-knak a pénzügyi eszköz eredeti effektív kamatlábával diszkontált jelenértéke közötti különbözetként kell meghatározni. A Bank jelentéskészítési célokból a kintlévőségeket és mérlegen kívüli vállalt kötelezettségeket az értékvesztés / céltartalék mértéke alapján az alábbi minősítési kategóriákba sorolja: Problémamentes (PM) 0 % Külön figyelendő (KF) 1 10 % Átlag alatti (ÁA) % Kétes (K) % Rossz (R) % b) Hitelkockázati kitettség A kockázatkezelés elveinél bemutatott módszerek szerint minősített ügyfelekkel szembeni hitelállomány hitelkockázati kitettsége minősítési kategóriák szerinti bontásban a következő: Állomány % Állomány % Problémamentes ,60% ,24% Külön figyelendő ,31% ,52% Átlag alatti ,53% ,55% Kétes ,28% ,36% Rossz ,28% ,33% Összesen ,00% ,00% A következő táblázat a hitelkockázati kitettséget tartalmazza egyrészt technikai szempontból (egyedileg, illetve csoportosan értékvesztett), másrészt késedelmesség szempontjából csoportosítva (késedelmes, de nem értékvesztett és nem késedelmes és nem értékvesztett), valamint külön kategóriaként bemutatásra kerülnek az átstrukturált ügyletek. 21

25 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) b) Hitelkockázati kitettség (folytatás) Hitelintézetekkel Hitelek és előlegek szembeni követelések Könyv szerinti érték Egyedileg értékvesztett Külön figyelendő Átlag alatti Kétes Rossz Bruttó könyv szerinti érték Értékvesztés (94) - (38.657) (63.878) Nettó könyv szerinti érték Csoportosan értékvesztett Problémamentes Külön figyelendő Átlag alatti Kétes Rossz Bruttó könyv szerinti érték Értékvesztés - - (1.085) (1.225) Nettó könyv szerinti érték Késedelmes, de nem értékvesztett Nettó könyv szerinti érték Korosság 1-9 nap nap nap nap nap nap nap Nettó könyv szerinti érték Nem késedelmes, nem értékvesztett Nettó könyv szerinti érték Átstrukturált Bruttó könyv szerinti érték Értékvesztés - - (33.861) (12.630) Nettó könyv szerinti érték Összes bruttó könyv szerinti érték Összes értékvesztés (94) - (73.603) (77.733) Összes nettó könyv szerinti érték

26 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) b) Hitelkockázati kitettség (folytatás) Értékvesztett Értékvesztettnek minősülnek az olyan kintlévőségek, amelyeknél a Bank valószínűsíti, hogy nem lesz képes beszedni az összes esedékes szerződés szerinti tőkét és kamatot. Késedelmes, de nem értékvesztett Olyan kintlévőségek, amelyek késedelmesek, de a Bank értékvesztés elszámolását még nem tartotta indokoltnak, mert a teljes kitettségre vonatkozóan rendelkezésre álló biztosítékok fedezik a várható teljes veszteséget. Átstrukturált A Bank a kintlévőséget átstrukturáltnak minősíti, ha az ügyfél vagy partner pénzügyi problémáinak, hitelképességének romlása következtében a kockázatvállalásra vonatkozó szerződést módosítani kellett. Ha egy kintlévőség egyszer átstrukturáltnak minősült, a későbbiekben már nem kerülhet át másik kategóriába az átstrukturált kategóriából, csak a szerződés felmondása esetén. 23

27 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) c) Kapott biztosítékok és egyéb hitelminőség-javítási lehetőségek Fedezetek a hitelintézetekkel szembeni követelések után Fedezetek a hitelek és előlegek után Egyedileg értékvesztett állomány fedezete Ingatlan Állami kezesség Egyéb Csoportosan értékvesztett állomány fedezete Ingatlan Állami kezesség Óvadéki betét Egyéb Késedelmes, de nem értékvesztett állomány fedezete Ingatlan Állami kezesség Óvadéki betét Bankgarancia Egyéb Nem késedelmes, nem értékvesztett állomány fedezete Ingatlan Értékpapír Állami kezesség Óvadéki betét Bankgarancia Egyéb Átstrukturált állomány fedezete Fedezetek, biztosítékok összesen A fenti táblázat a kapott biztosítékok és egyéb hitelminőség-javítási lehetőségek becsült valós értékét tartalmazza a követelés erejéig. A projekthitelek esetében a fedezet jelentős része a projekt folyamatában a hitel folyósításával párhuzamosan jön létre, így a Bank a fedezetet csak a projekt megvalósulását, aktiválását követően veszi figyelembe fedezeti értéken. 24

28 a december 31-én záruló évre 4. PÉNZÜGYI KOCKÁZAT KEZELÉSE (FOLYTATÁS) c) Kapott biztosítékok és egyéb hitelminőség-javítási lehetőségek (folytatás) A Bank összes kitettségével kapcsolatosan a mérlegtételeket és a mérleg alatti tételeket beleértve - a Bank rendelkezésére összesen millió forint értékű biztosítékot bocsátottak a december 31-i állapot szerint (2013. december 31.: millió forint). A Költségvetési Törvény a Bank eszköz oldali kockázatvállalásaira, valamint forrás oldali kötelezettségvállalásaira állami garancia keretet határozott meg. A garancia keret és annak kihasználtsága az alábbiak szerint alakult: Eszköz oldali garancia keret Eszköz oldali garanciakeret kihasználtsága Forrás oldali garancia keret Forrás oldali garanciakeret kihasználtsága d) Kockázat koncentrálódása A hitelezési kockázat ágazati csoportok szerint koncentrálódását a következő táblázat tartalmazza: Hitelek és előlegek a várható hitelveszteségre képzett értékvesztéssel csökkentve Ingatlanfejlesztés, gazdasági szolgáltatás Egyéb szolgáltatások (önkormányzat, egészségügy, egyéb) Építőipar (autópálya finanszírozás) Ipar Mezőgazdaság Szállítmányozás, raktározás, posta, távközlés Kereskedelem Szálláshely szolgáltatás, vendéglátás Összesen: A Hitelintézetekkel szembeni követelések között szereplő refinanszírozási hitelek (lásd 6. Megjegyzés) és money market ügyletek értéke millió forint volt december 31-én (2013. december 31.: millió forint) B. LIKVIDITÁSI KOCKÁZAT a) Kockázatkezelés elvei A Bank alapvető célja a biztonságos, megalapozott üzletmenet megvalósítása, az olyan likviditási helyzetek megelőzése, amelyek fenyegetnék a Bankot kötelezettségei teljesítésében. A Bank likviditáspolitikáját meghatározza tevékenységének jellege, stratégiája és éves üzleti terve, a jogszabályi környezet és a Magyar Nemzeti Bank szabályozó tevékenysége. 25

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2011. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2011. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2011. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2011. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2010. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2010. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2008. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2008. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2012. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2012. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2014. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2014. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2009. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2009. december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2008. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2008. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2007 december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Nem konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2007 december 31-ével záruló évre Ez a Nemzetközi Pénzügyi Beszámolási

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2010. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2010. december 31-ével záruló évre Tartalomjegyzék oldal Független

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG. Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2009. december 31-ével záruló évre Tartalomjegyzék oldal Független

MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Konszolidált pénzügyi kimutatások és független könyvvizsgálói jelentés A 2009. december 31-ével záruló évre Tartalomjegyzék oldal Független

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés