Bevezetés a Közfeladatokba Dr. Gárdos Csaba Költségvetési Felügyeleti Igazgató NGM - Kincstár c. egyetemi tanár

|

|

|

- Attila Kiss

- 9 évvel ezelőtt

- Látták:

Átírás

1 Bevezetés a Közfeladatokba Dr. Gárdos Csaba Költségvetési Felügyeleti Igazgató NGM - Kincstár c. egyetemi tanár

2 Közfeladatok finanszírozása ( távoktatás ) Kötelező : Előadások anyaga + Rendhagyó bevezetés a közpénzügyek tanulmányozásába (Sivák - Vígvári), különösen Szakmai értelmező szótár + cikkek ( slidokban a pontos cikk címe és elérhetősége ) Mellékelve egy előadás az Önkormányzatok finanszírozásáról A évi költségvetés fejezetrendje,főbb címrendje ( nagy összegű címek, gyógyszerkassza stb..) főbb számai, hiány, tartalékok Bokros csomagról készült videó ( hivatkozás az előadás anyagában ) A BBC Yes Minister sorozatából az Open Government és a Takarékossági Intézkedések rész ( lényege 2 slide-ban az előadás anyagában ) gardos.csaba@allamkincstar.gov.hu

főbb számai, hiány, tartalékok Bokros csomagról készült videó ( hivatkozás az előadás anyagában ) A BBC Yes Minister sorozatából az Open Government és a")

3

4 állandó állami közpénzügyi reformkényszer Nem az új gondolat megértése nehéz,hanem a régitől való szabadulás. (HEGEL)

5 Reform Az új rendszerek új problémákat hoznak a világra folyomány: A rendszereket nem szabad szükségtelenül szaporítani,változtatni. (Murphy)

6 Reform A volt s a lesz mindig szép, csak a van silány (Shakespeare)

7 Az állam szerepe és funkciói

8 Az államról általánosságban Mérete, gazdaságban betöltött jelentősége óriási változásokon ment át. Klasszikus közhatalmi funkciók mellett új állami feladatok kapitalizmus fejlődése képzett munkaerő iránti szükséglet állami szerepvállalás növelése urbanizáció közvilágítás, ivóvíz, szennyvíz

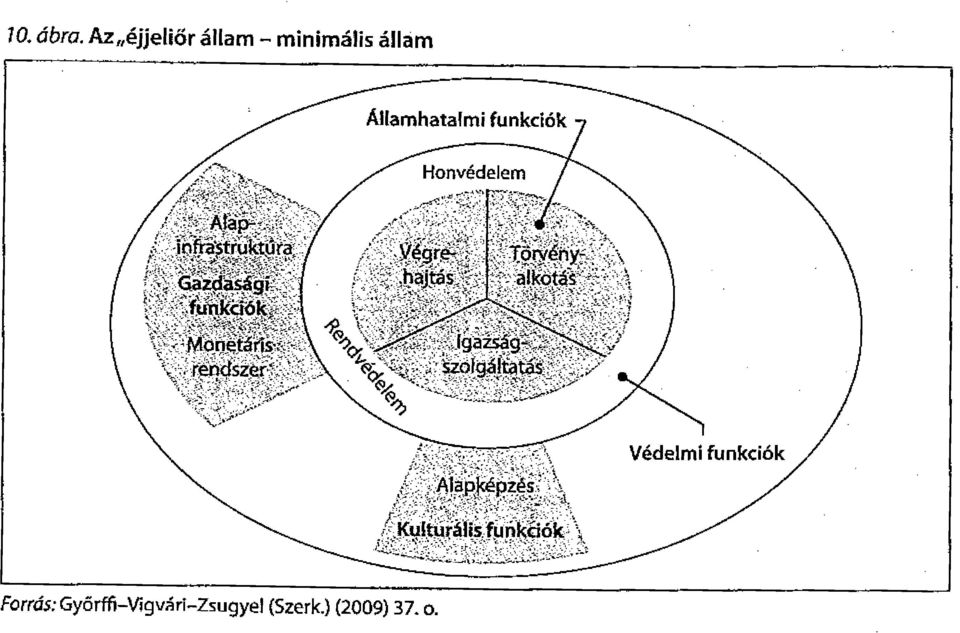

9 Az éjjeliőr állam Legszükségesebb állami funkciók Minimális állam eszméje A legkevesebb kormányzás a legjobb Az állam a szabadpiaci verseny híve Kiemelkedő szerepe a jognak, a törvényességnek, az alkotmányos biztosítékoknak

10

11 A jóléti állam XIX. század végétől laisses-faire elve erodálódott nagyobb teret nyert az állam. A liberális jóléti állam fő elve a piaci logika (USA) A hagyományokra épülő szociálpolitika, a hagyományos hierarchiák, állam domináns szerepe (Ausztria, Németo., Franciao.) Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális jogok érvényesítése. Szakaszai (!)

Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális")

12 Történelmi kitérő: totális állam Szovjetunió létrejötte piaci koordináció teljes kiiktatása Bürokratikus koordináció uralkodóvá tétele Az állam mindent átfogó szerepkörrel való felruházása Egypártrendszer uralma Állami tulajdon domináns, tervutasítás

13 A fejlesztő állam II. világháborút követően, az elmaradottság csökkentésére. Állami dominancia a gazdasági növekedés megindításában. Rövid történelmi út alatt eljutás a legfejlettebb jóléti államok szintjére. Fejlesztéspolitikai stratégiák létrehozása. A cél eléréséhez nagy társadalmi támogatás szerzése. Professzionális államapparátus, bürokrácia és politika elkülönül Japán, Dél-Korea (!) Állami dominancia az oktatás és K+F területén.

14 Európai államtípusok Államok nem csak időben, de térben is nagy változatosságot mutatnak. Ok: történelmi fejlődés, földrajzi elhelyezkedés, politikai rendszerek, történelmi hagyományok. Angol modell: Közfeladat ellátásnál is piaci orientáltság. Az állam elsősorban szabályozó és finanszírozó. Kontinentális vagy rajnai modell: Erősen hierarchizált. Feladatellátást kiterjedt költségvetési rendszer biztosítja. Németo., Franciao.

15 Déli vagy mediterrán modell: Erősen centralizált. Központi finanszírozás súlya. Spanyolo., Olaszo. Északi vagy skandináv modell: Nagy önállóságú, decentralizált intézményrendszer. Svédo., Dánia Egyéb modellek: Központosított (unitárius) központi szint mellet alacsonyabb, helyi önkormányzati szintek is léteznek. Szövetségi (föderális) központi szintnek megfelelő szövetségi, állami szintek.

16 Állami szuverenitás Az állam önállóságának politikai és jogi kifejeződése. Az állam a saját területén az államhatalmat teljes joggal, külső befolyástól mentesen gyakorolja. Belső szuverenitás: önállóan alkotja meg alkotmányát és építi ki a hatalmi berendezkedést. Külső szuverenitás: nemzetközi jogi alanyiság és szükség esetén cselekvőképesség joga. Pénzügyi szuverenitás: az adóztatásban, pénzkibocsátásban és hitelfelvételben az állam önállóan dönt. o Az állam maga korlátozhatja a pénzügyi szuverenitást. (pl. adóztatás alacsonyabb kormányzati szintre delegálása, bizonyos adók helyi adóvá tétele) o Államon kívüli külső tényező korlátozza. (pl. globalizáció, új állami kihívások)

17

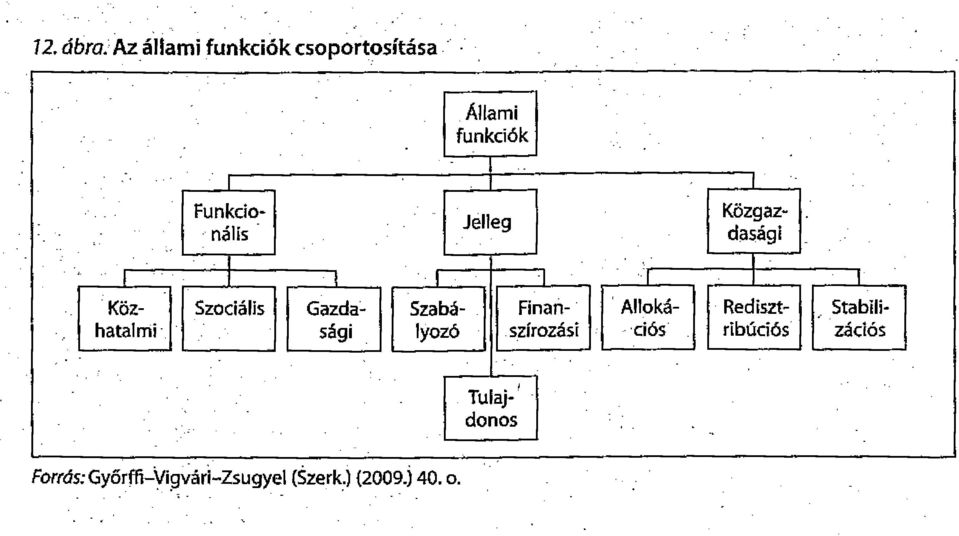

18 Állami funkciók csoportosítása Funkcionális csoportosítás: hagyományos közhatalmi: o minimális államnál megismert funkciók: törvényhozás, végrehajtás, védelem szociális, jóléti funkciók: o modern állam egyik legfontosabb feladata a közjó minél magasabb szintje o humántőke színvonala a versenyképesség feltétele o oktatás, egészségügy, nyugdíj, munkanélküliség, családtámogatás gazdasági funkciók: o munkahelyteremtés, K+F, gazdaság modernizálása

19 Funkciók jellege szerinti csoportosítás: szabályozó funkciók ( legősibb állami funkció ) o összehangolja az egyes közpolitikákat o a célokat politikai döntés jelöli ki, a szabályozás ez alapján jön létre o az állami reguláció a piaccal kölcsönhatásban kell, hogy legyen o az állam vezérlő elve a közjó, a piac vezérlő elve a verseny o a szabályozási egyensúly megtalálása az állami működés egyik legizgalmasabb kérdése (! ) tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami erőforrásokba ütközik o bizonyos határon túl az adók nem növelhetőek, magántulajdon nagyobb szerephez jutása finanszírozási funkció magánszektorból jövedelem elvonás és felhasználás állami feladatra

tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami")

20 Közgazdasági csoportosítás: allokációs funkció o az állam vállalja át azon javak biztosítását, melyeket a piaci szféra nem képes, vagy nem akar o honvédelem, közbiztonság, közvilágítás, oktatás, egészségügy o (!) redisztribúciós funkció o a kormány a háztartások, generációk, vállalatok, közigazgatási egységek, régiók között csoportosít át jövedelmet Pl. szja-ból fizetett segély, családi pótlék; vagy aktív járulékbefizetésből fizetett nyugellátás o (!) stabilizációs funkció o a gazdaság konjunktúraingadozásainak kisimítására

21

22 Az állami szerepvállalás növekedésének irányába ható tényezők urbanizáció, településszerkezet átalakítása családmodellek változása demográfiai okok, születéscsökkenés, várható élettartam növekedés oktatás és egészségügy iránti igény növekedése választási ígéretek háborúk, különleges helyzetek növekvő államadósság

23 Az állami szerepvállalás csökkenésének irányába ható tényezők globalizáció, nemzetközi verseny, drága államfenntartási költségek szolgáltatások egy része piacosítható jóléti rendszerek fenntarthatósági problémái, öngondoskodás növekvő szerepe kormányzati kudarcok

24

25

26 Az adóztatás olyan, mint a libatépés, minél kevesebb gágogással minél több tollat leszedni. Jean-Baptiste Colbert augusztus szeptember 6. francia államférfi, gazdaságpolitikus 1665-től 1683-ig Franciaország pénzügyminisztere A merkantilizmus legjelentősebb képviselője, gazdaságfejlesztési programja révén Franciaország Európa vezető hatalma lett Megreformálta az adórendszert, kiterjesztve az adózók körét, egyben csökkentve a közvetlen adókat és növelve a közvetettek mértékét, de szigorítva az adóbeszedést

27 Ezen a világon semmire sem mondhatjuk, hogy biztos, kivéve a halált és az adót. Benjamin Franklin január április 17. amerikai diplomata, feltaláló, író, polihisztor Élete során számos intézményt, egyesületet hozott létre. Vezető szerepet játszott az észak-amerikai angol gyarmatok függetlenségi mozgalmában, a Függetlenségi Nyilatkozat (1776) megfogalmazásában, az angolokkal kötött versailles-i békeszerződés (1783) létrejöttében. Az Egyesült Államok franciaországi követeként sokat tett hazája nemzetközi elismertetéséért. Életének utolsó szakaszában, 1787-ben pedig annak a nemzetgyűlésnek lett a tagja, amely az USA alkotmányát kidolgozta. A rabszolgaság eltörlése érdekében több ízben is fellépett. Nevéhez a természettudományok területén is jelentős felfedezések fűződnek, főként az elektromosság kérdéseivel foglalkozott.

28 A Világbank alelnökeként jó rálátása volt a globalizációs, nemzetközi fejlesztési folyamatokra, ezek hibáit, korrupciós eseteket, rosszul sikerült fejlesztési kezdeményezéseket ír le A globalizáció és visszásságai című munkájában I don t tax you, you don t tax me, tax the guy behind the tree. Joseph Stiglitz február 9. amerikai közgazdász, a Columbia Egyetem professzora 2001-ben közgazdasági Nobel-emlékdíjjal tüntették ki. Korábban a Világbank alelnöke és vezető közgazdásza Egyik fő témája a társadalmi egyenlőtlenség. Egyik művében az Egyesült Államok gazdasági válságának fő okát abban látja, hogy a leggazdagabb egy százalék érdekében kormányoznak, miközben az egyenlőtlenséget mutató Gini-index az országban az extrém magas értékhez közelít

29 Ha a természetnek annyi törvénye volna mint az államnak, az Isten sem tudna felette uralkodni. (Ludwig Börne ) német író orvosi majd államtudományokat tanult 1811-ben rendőrtisztviselő de mivel zsidó így 1814-ben nyugdíjba küldték Párizs - a szellemi emigráció vezéralakja Társadalmi igazság, szabadság, egyenjogúság vágya Szabadságfogalom megvalósulási lehetőségeit vizsgálja

30 Walter Bagehot ( ) angol politikai és társadalomgazdaságtani író Sommersetshire bank alelnöke Economist szerkesztése Ha tapsvihart akarsz magadnak biztosítani a képviselőházban, úgy tarts egy dicsérő beszédet a takarékosságról általánosságban, ha pedig biztos vereséget akarsz szenvedni, javasolj megtakarítást valamely tételnél.

31

32 Magyary Zoltán egyetemi tanár, közkiadások világhírű szakembere Jogi doktor Oktatási Minisztérium Magyar Közigazgatási Intézet felállítása Angol, Francia, Német magas szinten Pénzügyi tanulmányok, szervezési tanulmányok, gyorsírás! Pázmány Egyetem dékánja szovjet csapatok atrocitásai miatt önkéntes halál

33

34 Az államháztartás irányítása tehát az ország egész sorsára kiható jelentőségű. E fontosságánál fogva az a kívánatos,hogy ne ötletszerű legyen, a mindenkori erősebb vagy hangosabb érdekeknek kielégítéséből álljon hanem nagy körültekintéssel, messze kitűzött célokkal és a gazdasági élet szakadatlan folytonosságával számolva történjék. Dr. Magyary Zoltán

35 Minden roncshajó állami hajó Liu Ji ( )

36 Államháztartási kiadások arányai A költségvetés szerkezete Mrd Ft % Központi költségvetés ,5% E Alap ,8% NY Alap ,7% Elkülönített Alapok 396 2,4% Önkormányzatok ,6% E Alap 10% NY Alap 16% Központi költségvetés 53% Önkormányzatok 19% Elkülönített Alapok 2%

37 Államháztartási kiadások arányai A költségvetés szerkezete Mrd Ft % Központi költségvetés ,1% E Alap ,8% NY Alap ,4% Elkülönített Alapok 461 2,4% Önkormányzatok ,4% E Alap 10% Központi költségvetés 60% Önkormányzatok 12% Elkülönített Alapok 3% NY Alap 15%

38 Központi költségvetés 53% A költségvetés szerkezete E Alap 10% NY Alap 16% Önkorm.-ok 19% Elkülönített Alapok 2% A költségvetés szerkezete Központi költségvetés 60% E Alap 10% Önkorm.-ok 12% Elkülönített Alapok 3% NY Alap 15%

39 Ezen szépen látszik az önkormányzatoktól átvett intézmények/feladatok hatása! R Önkormányzatok Elkülönített Alapok NY Alap E Alap Központi költségvetés Mrd Ft

40 Az államháztartás funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban évi előirányzat évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK , ,5 Általános közösségi szolgáltatások , ,7 Védelem , ,2 Rendvédelem és közbiztonság , ,6 JÓLÉTI FUNKCIÓK , ,3 Oktatási tevékenységek és szolg , ,0 Egészségügy , ,5 Társadalombiztosítási és jóléti szolg , ,9 Lakásügyek, települési és közösségi tev. és szolg , ,30 Szórakoztató, kulturális, vallási tev. és szolg , ,60 GAZDASÁGI FUNKCIÓK , ,3 Tüzelő- és üzemanyag, és energiaell.-i feladatok , ,40 Mező-, erdő-, hal- és vadgazdálkodás , ,80 Bányászat és ipar , ,90 Közlekedési és távközlési tev. és szolg , ,90 Egyéb gazdasági tev. és szolg , ,70 Környezetvédelem , ,60 ÁLLAMADÓSSÁG-KEZELÉS , ,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK , ,1 Kiadások összesen : , ,30 Bevételek összesen : , ,60 Egyenleg : , ,70

41 Az államháztartás funkcionális kiadásainak (pénzforgalmi szemléletben) megoszlása %-ban évi előirányzat évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK 14,4% 14,5% Általános közösségi szolgáltatások 10,4% 10,5% Védelem 1,1% 1,1% Rendvédelem és közbiztonság 2,9% 2,9% JÓLÉTI FUNKCIÓK 58,9% 56,4% Oktatási tevékenységek és szolg. 10,6% 10,2% Egészségügy 12,2% 12,4% Társadalombiztosítási és jóléti szolg. 30,7% 28,3% Lakásügyek, települési és közösségi tev. és szolg. 2,6% 2,6% Szórakoztató, kulturális, vallási tev. és szolg. 2,9% 2,9% GAZDASÁGI FUNKCIÓK 18,1% 21,1% Tüzelő- és üzemanyag, és energiaell.-i feladatok 0,1% 0,2% Mező-, erdő-, hal- és vadgazdálkodás 1,9% 2,3% Bányászat és ipar 0,7% 0,8% Közlekedési és távközlési tev. és szolg. 6,7% 7,1% Egyéb gazdasági tev. és szolg. 5,5% 6,7% Környezetvédelem 3,2% 4,1% ÁLLAMADÓSSÁG-KEZELÉS 6,4% 6,0% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK 2,2% 2,0% Kiadások összesen : 100,0% 100,0%

42 Az államháztartás konszolidált funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban évi előirányzat évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK , ,3 Általános közösségi szolgáltatások , ,3 Védelem , ,6 Rendvédelem és közbiztonság , ,4 JÓLÉTI FUNKCIÓK , ,5 Oktatási tevékenységek és szolg , ,3 Középfokú oktatás , ,5 Felsőfokú oktatás , ,0 Egészségügy , ,0 Társadalombiztosítási és jóléti szolg , ,2 Nyugellátások , ,7 Munkanélküli ellátások , ,0 Családi pótl. és gyermekeknek járó jutt , ,3 Lakásügyek, települési és közösségi tev. és szolg , ,2 Szórakoztató, kulturális, vallási tev. és szolg , ,8 Sport és szabadidős tev. és szolg , ,30 Kulturális tev. és szolg , ,20 GAZDASÁGI FUNKCIÓK , ,5 Tüzelő- és üzemanyag, és energiaell.-i feladatok , ,4 Mező-, erdő-, hal- és vadgazdálkodás , ,6 Bányászat és ipar , ,7 Közlekedési és távközlési tev. és szolg , ,8 Egyéb gazdasági tev. és szolg , ,6 Környezetvédelem , ,4 ÁLLAMADÓSSÁG-KEZELÉS , ,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK , ,5 Kiadások összesen : , ,9

43 Az államháztartás konszolidált funkcionális kiadásainak (pénzforgalmi szemléletben) megoszlása %-ban évi előirányzat évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK 15,5% 16,4% Általános közösségi szolgáltatások 10,6% 11,5% Védelem 1,4% 1,4% Rendvédelem és közbiztonság 3,5% 3,5% JÓLÉTI FUNKCIÓK 57,8% 56,6% Oktatási tevékenységek és szolg. 10,0% 9,7% Középfokú oktatás 1,3% 1,3% Felsőfokú oktatás 3,1% 3,0% Egészségügy 8,1% 8,3% Társadalombiztosítási és jóléti szolg. 33,2% 32,1% Nyugellátások 19,0% 18,7% Munkanélküli ellátások 1,6% 1,5% Családi pótl. és gyermekeknek járó jutt. 3,5% 3,3% Lakásügyek, települési és közösségi tev. és szolg. 3,2% 3,2% Szórakoztató, kulturális, vallási tev. és szolg. 3,2% 3,3% Sport és szabadidős tev. és szolg. 0,9% 1,0% Kulturális tev. és szolg. 1,3% 1,3% GAZDASÁGI FUNKCIÓK 17,1% 18,1% Tüzelő- és üzemanyag, és energiaell.-i feladatok 0,1% 0,2% Mező-, erdő-, hal- és vadgazdálkodás 2,4% 2,8% Bányászat és ipar 0,8% 0,9% Közlekedési és távközlési tev. és szolg. 7,9% 8,1% Egyéb gazdasági tev. és szolg. 4,3% 4,0% Környezetvédelem 1,8% 2,0% ÁLLAMADÓSSÁG-KEZELÉS 8,0% 7,4% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK 1,6% 1,4% Kiadások összesen : 100,0% 100,0%

44 2014. évi előirányzat JÓLÉTI FUNKCIÓK 58% GAZDASÁGI FUNKCIÓK 17% ÁLLAMI MŰKÖDÉSI FUNKCIÓK 15% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK 2% ÁLLAMADÓSSÁ G-KEZELÉS 8% JÓLÉTI FUNKCIÓK 57% évi előirányzat GAZDASÁGI FUNKCIÓK 18% ÁLLAMI MŰKÖDÉSI FUNKCIÓK 16% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK 1% ÁLLAMADÓSSÁ G-KEZELÉS 8%

45 Államháztartás álomháztartás álom.

46 JOGSZABÁLYOK,SZABÁLYOZÓK Költségvetési törvény Korábbi évek rémálmai 2012-es költségvetés precíz menetrend szerinti tervezése 2013-as költségvetés előrehozása majd. Volt példa 2 éves költségvetésre Gond a többszöri változtatás ( 2013.ktgv. több mint 5 alkalommal ) Egyesek szerint a leghatalmasabb törvény Alrendszerek Fejezetrend, címek, kiemelt előirányzatok

47 ÁLLAMHÁZTARTÁSI TÖRVÉNY Mi is az állami feladat? Felsorolás?Csoportosítás? Amire pénz van? Cél: a közfeladatok maradéktalan ellátása érdekében biztosítsa az államháztartás átlátható működési feltételeit Olyan közfeladat lehet melyhez van pénzügyi fedezet pénz nincs feladatot meg kell szüntetni Közfeladat ellátása elsősorban költségvetési szervekkel történik Államháztartáson kívüli szerv közfeladattal arányos pénzt kap ha.. Költségvetési év = naptári év Költségvetési kiadások a túlléphető tételek kivételével a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők ( slide ) Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok) HA

48

49

50 Az állam jelenlétét a társadalom és intézményei nyomasztónak érzik elsősorban a gazdaság területén, amit a GDP-hez viszonyított magas,több mint 60%-os újraelosztási arány is jelez -, ugyanakkor az állam által nyújtott szolgáltatások színvonala jogos kritika tárgyát képezi. A megalapozatlan kötelezettségvállalások miatt létrejött kiadási struktúra következtében tartós egyensúlyhiány fenyeget. (Áht. indoklás 1991.)

51 ÁLLAMHÁZTARTÁSI TÖRVÉNY 2. TERVEZÉS ÜTEMEZÉSE Március 31. Kormány fő irányok + egyenleg cél Államháztartási miniszter követelmények + feladatfelülvizsgálat + fejezeti főösszegek ( NGM TERVEZÉSI KÖRIRAT ) Fejezet május 31-ig megtervez főösszegen belül Július 31-ig egyezteti az államh.miniszterrel + tájékoztat a kötelezettségek és jogszabályok változtatási lehetőségeiről Kormány szeptember 30-ig benyújtja OGY-nek Benne a tervévet követő 3 év várható előirányzatait Egyidejűleg megalapozó salátatörvény ÁSZ + Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet, törölhet kivéve ha OGY jog

52

53

54

55

56

57

58

59 Közszféra működési struktúrája ( ábra ) Dolgoznál-e az államnak? BME kérdések

60

61 Ellenség - Megbocsátás - Túlélés = állami dolgozói ( közpénzügyi ) magatartás

62

63 Államháztartási törvény néhány alapvető gazdálkodási rendelkezése

64 3. (1) Az államháztartás központi és önkormányzati alrendszerből áll. (2) Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik

65 6. (1) A költségvetési kiadások - a központi költségvetés előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok - az (5) bekezdésben foglalt kivételekkel - működési költségvetés, felhalmozási költségvetés, kölcsönök előirányzat-csoportokra tagozódnak. (3) A működési költségvetés a kiadási előirányzatokat személyi juttatások, munkaadókat terhelő járulékok és szociális hozzájárulási adó, dologi kiadások, ellátottak pénzbeli juttatásai, és egyéb működési célú kiadások, a felhalmozási költségvetés intézményi beruházások, felújítások, kormányzati beruházások, lakástámogatás, lakásépítés, és egyéb felhalmozási kiadások (a továbbiakban együtt: kiemelt előirányzatok) szerinti bontásban tartalmazza. (4) A bevételi előirányzatokat a Kormány rendeletében foglalt kiemelt előirányzatokra kell bontani. (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni.

66 Költségvetési szerv fogalma 7. (1) A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet a) alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a (3) bekezdés szerinti, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. (3) A költségvetési szerv a rendelkezésére álló kapacitásokat szakmai alapfeladata ellátására használhatja. Kivételesen az időlegesen szabad kapacitásait nem kötelezően végzett tevékenységre is hasznosíthatja.

67 Specialitások Előirányzat-módosítás nélküli kiadások (uniós + jogszabályi és alanyi jogon járó ügyek + állammal szembeni peres ügyek + Kormány egyedi beruházás ösztönzése + kezességek, garanciák + devizás kiadás árfolyam okból + adósságszolgálat ) Fejezet átcsoportosíthat ktgvetési szervek előirányzatai terhére HA megtakarítás van + alapítás, megszüntetés, feladatváltozás Fejezet átcsoportosíthat fejezeti kezelésű terhére - NGM engedéllyel - HA megtakarítás van vagy közfeladat változása Költségvetési főfelügyelők Kormány zárolhat, csökkenthet, törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma KORMÁNY jóváhagyás többi költségvetési szerv irányító szerv Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen

68 évi Budget

69 2012.évi tervezési körirat FEJEZETI ÜGYEK : Tervezési adatszolgáltatás fejezeti szinten történik, Tárcafelelősség erősítése!!! ig számok + intézmény és feladatátadások + indoklások Melléklet hegyek Jogszabály változtatások beküldése megalapozáshoz Keretszámok támogatást tartalmazzák 2011-es ktgv. módosítása azaz zárolás bázisba épül Egyszeri feladatok miatti báziscsökkentés Intézmény és feladatátvételek nullszaldósan Rendkívüli korm.intézkedésekből bázisba épülők Bevételekre nincs keretszám DE!!! 2011.várhatónál kevesebbet csak államháztartási miniszter engedélyével lehet Új jogszabályi többletbevételt beépíteni Bevételek megalapozott csökkentése esetén KIADÁSOKAT is csökkenteni kell Bírságbevétel ÁHT. intézményi működésre NEM, központosítás

70 1365/2011.nov. Kormányhatározat évi hiánycél Közfeladat színvonal javítása,költséghatékony működés feladatfelülvizsgálati program Költségvetési szervek + többségi GT Nemzetgazdasági Miniszter + Min.elnökségi államtitkár + Közig.Miniszter FELADATOK : Állami feladatellátás indokolt-e Finanszírozás és államháztartási kondíciók összhangja Feladatmutatók,teljesítménymutatók,létszám és költségnormák Intézményfenntartás + céltámogatások + rendszeres és nem rendszeres programok ELKÜLÖNÍTÉSE Működési előirányzatok normatívákon alapuljanak Létszám alapkategória legyen dologi is ebből jöjjön ki Dologinál tipizálások irodaszer mennyi, fűtés világítás stb. Saját bevételek évközi többletigényt ez fedezze Minisztérium valós gazda legyen intézményi mozgástér szűk legyen minisztérium igazi kontrollja legyen meg az intézményi ktgvetések évközi végrehajtásán

71 2013. évi tervezési irányelvek 1) Stabilitási törvény 2013.évi államháztartási hiány a GDP 2.2 %-a legyen 2) Közszférában takarékosság + Széll Kálmán terv megtakarításai 3) Államháztartási hiány + államadósság csökkentése 4) Tervezési területek : Központi költségvetési fejezetek (általában + irányító szervi ) EU tagsági kapcsolatok tervezése Elkülönített alapok TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadásai Kormányzati szektor egyéb elszámolásai (ESA 95, EU-s módszertan)

72 Központi fejezetek tervezési szabályai ) Adatszolgáltatás a fejezetek szintjén történik Önálló tábla formátum Intézmény átadás-átvételi dokumentumok csatolása Fejezeti indoklások 2) Keretszámok intézményi támogatás + fejezeti kezelésű előirányzatok támogatása 1122/2012. (IV.25.) Korm.hat zárolás bázisba Egyszeri feladatok és egyéb báziscsökkentés Átadás és átvétel nullszaldósan Rendkívüli kormányzati tartalékból bázisba épülők Egyéb tételes determinációk Bevételt tárca mondja meg a legreálisabb szinten 3) Kötelezettségeket szűkíteni kell, jogszabályok áttekintése, szervezet és feladatellátás változtatás

73 Központi fejezetek tervezési szabályai ) Egyebek : Keretszámok a fejezetek között nullszaldósan korrigálhatók Korrekció csak aláírt megállapodással Költségvetési szerv személyi juttatása egyéb előirányzat terhére NEM növelhető (kivéve ha törvényi kötelezettség a feladat ) 5) Létszám irányítószervi tervezése Létszám csak ha személyi juttatás rendelkezésre áll EU forrásból, határozott idejű létszám tervezhető Létszám fejezetek és intézmények közt nullszaldósan Év közben belépett fejlesztésekkel létszám növelhető 6) Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése eredeti átadások - zárolás + belépett új feladatok + eü int évi többlete Nem rendszeres személyi nem növekedhet

74 Központi fejezetek tervezési szabályai ) Dologi kiadások : évi eredeti - zárolások + belső átcsoportosításból más kiemelt terhére + saját bevétel terhére 8) Felhalmozási kiadások tervezése : Takarékossági, rangsorolási szempontok mérlegelésével??? Állami tulajdonú ingatlanok felújításait az intézményeknél kell tervezni

75 Néhány kevéssé izgalmas de alapvető információkat adó táblázat

76

77 Adatlap a évi előirányzatok levezetéséhez Fejezet neve: Megnevezés Kiadás Kiadásból Személyi juttatás millió forintban Bevétel Támogatás Létszám (fő) évi eredeti előirányzat 2. Szerkezeti változások 0,0 0,0 0,0 0, évi költségvetési törvénymódosítás 3. Bázis előirányzat (1+2) 0,0 0,0 0,0 0, Szintrehozás 0,0 0,0 0,0 0, évi alapelőirányzat (3+4) 0,0 0,0 0,0 0, Előirányzati többletek 0,0 0,0 0,0 0, évi javasolt előirányzat (5+6) 0,0 0,0 0,0 0,0 0

78

79

80

81

82 2014. évi Költségvetés

83

84 2014. Költségvetés ( központi ) Kormány szeptember 25- én tárgyalta másodszor Bevétel milliárd Ft ( m önk. = m ) Kiadás milliárd Ft ( m önk. = m ) Hiány 924 milliárd Ft ( + 30 md önk. ) Tervezési tájékoztató július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek Szeptember 11. Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja

85 Államadósság értéke december 31-re Központi alrendszer Önkormányzati alrendszer Egyéb szervek milliárd Ft 456 milliárd Ft 163 milliárd Ft államadósság mutató számlálója milliárd Ft Így államadósság mértéke 76.9 % nevezője milliárd Ft A 2013.év végi várható 77.4% képest az Alaptörvény csökkenési követelményének eleget tesz

86 Költségvetési Tanács a Tanácsnak a évi központi költségvetésről szóló törvényjavaslat tervezetének hitelességére és végrehajthatóságára nézve nincsenek olyan ellenvetései amelyek indokolnák a véleményezésre átadott dokumentummal kapcsolatban az egyet nem értés jelzését

87 2014. Kormány elkötelezett a GDP 3 % alatti hiányban, az államadósság csökkentésében 2.9 %- os GDP arányos hiány a cél Előre nem várt kockázatok kivédésére Országvédelmi Alap ( 100 Md Ft ) Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell Kultúra sport

88 NEMZETGAZDASÁGI MINISZTER NGM/20721/2013. A évi CXII. törvény 27. (5) és(7) bekezdése szerint NEM NYILVÁNOS. Készült szeptember 23-án. Előterjesztés a Kormány részére A Magyarország évi központi költségvetését megalapozó egyes törvények módosításáról ( SALÁTA törvény ) Budapest, 2013.

89 Open Budget Transparency of Public Finance

90

91 OECD ajánlás szerint ktgvetési rendszernek 8 dokumentuma kell hogy legyen alig néhány országnál teljesítettünk jobban ( zöld ) Havi jelentéseknél nálunk csak Lengyelország rosszabb, egy szinten Szerbekkel, Ukránokkal Számvevőszéki jelentés lóg ki pozitív irányba Költségvetési törvényjavaslat 58 pontjából 24 a miénk, a legalacsonyabb

92 Tárgyév bemutatásánál pont, makropálya komoly hiányai Múltbéli adatok 17 6 pont mélyen hallgatunk róluk,ukránok is jobbak Teljesítménymérés 8 1 pont, sajnos sehol nem tartunk, igaz ez többéves stratégia lenne

93

94 Transzparencia teendők Illetékes tárca publikálja az összes meglévő adatot Az előző évek kiadásait be kellene mutatni az összehasonlíthatóság érdekében Különféle intézkedések költségvetési hatásait is elemezni kell Elkészíteni a Polgárok költségvetését ( büdzsé érthető változata ) Teljesítménymutatók bevezetése + programalapú költségvetés Féléves jelentésben megtörténik-e az aktuális helyzet összevetése a Kormány által várt pályával Zárszámadásnál bemutatni eredeti bevételek és kiadások + tények közötti eltérés számszaki és tartalmi magyarázatát

95 Transzparencia teendők a 2014 es ktgvetésben a versenyszektor állami szektor foglalkoztatottak száma a 2014 es előirányzatok 2013-as várhatóval összehasonlítható bemutatása ( kiadások + bevételek ) Költségvetési bizottság MNB n és ÁSZ on kívül meghallgat e más független szervezetet....

96 Pénzügyi vezetők az állami magatartásról.

97 Dr.Medgyessy Péter (Figyelő 2013/51-52.)

98 Dr. Kupa Mihály (Figyelő 2014/6. )

99 Dr. Békesi László (168 óra 17. szám )

100 Néhány összefüggés a számok tükrében

101

102

103 2011. évi hiány érdekes alakulása ( ÁSZ számok ) 2011.eredeti 2011.módosítás 2011.Tény Tényeredeti Közp.ktgvetés Elkülönített Alapok Ny. Alap E Alap Központi Alrendszer Önkormányz. alrendszer Államháztart. összesen

104

105 2012. Törvényjavaslat számai ( md Ft ) 2010.tény 2011.eredeti 2011módosítás 2012.terv Közp.ktg.kiadás Közp.ktgvetés egyenlege E Alap kiadás E Alap egyenleg Ny Alap kiadás Ny Alap egyenl Önkorm.kiadás Önkorm.egyenl Elk.Alapok kiad Elk.Alapok egy Államh.kiadás Államh.egyenleg

106 Adatok Mrd Ft-ban Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás elsődleges Államháztartás egyenlege egyenlege ,3 414,1-392,3 337, ,8 329,7-442,2 235, ,9 212,9-432,8 167, ,6-832, , , ,4-4, ,5-370, ,5-103, ,0-521, ,8 246, ,6-275, , , , , ,1-495, ,4-445, ,0 181,5-893,7 154, ,7 275, ,3-9, ,9 152, ,5-113, ,1-729, ,1-583, ,2 441,2-508,3 600,8

107 Adatok a GDP %-ában Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege ,9 3,6-3,4 3, ,8 2,5-3,4 1, ,7 1,4-2,9 1, ,6-4,9-9,8-6, ,9 0,0-5,8-2, ,4-0,5-6,4-2, ,5 1,1-4,8-1, ,3-4,5-9,3-5, ,6-2,0-5,4-1, ,3 0,7-3,4 0, ,9 1,1-4,0 0, ,2 0,6-4,2-0, ,2-2,6-5,7-2, ,2 1,6-1,8 2,1

108 Államháztartási kiadások arányai A költségvetés szerkezete Mrd Ft % Központi költségvetés ,5% E Alap ,8% NY Alap ,7% Elkülönített Alapok 396 2,4% Önkormányzatok ,6% E Alap 10% NY Alap 16% Központi költségvetés 53% Önkormányzatok 19% Elkülönített Alapok 2%

109 Államháztartási kiadások arányai A költségvetés szerkezete Mrd Ft % Központi költségvetés ,1% E Alap ,8% NY Alap ,4% Elkülönített Alapok 461 2,4% Önkormányzatok ,4% E Alap 10% Központi költségvetés 60% Önkormányzatok 12% Elkülönített Alapok 3% NY Alap 15%

110 Központi költségvetés 53% A költségvetés szerkezete E Alap 10% NY Alap 16% Önkorm.-ok 19% Elkülönített Alapok 2% A költségvetés szerkezete Központi költségvetés 60% E Alap 10% Önkorm.-ok 12% Elkülönített Alapok 3% NY Alap 15%

111 Jól látszik az önkormányzatoktól átvett intézmények / feladatok hatása Önkormányzatok Elkülönített Alapok NY Alap E Alap Központi költségvetés Mrd Ft

112 Adósságszámok

113 millió Ft Központi költségvetés fejezeteinek adóssága Teljes adósságállomány Minősített adósság Minősített állomány aránya 60,0% 50,0% ,0% ,0% ,0% ,0% ,0%

114 Központi költségvetés fejezeteinek adóssága Adatok MFt-ban és %-ban Teljes adósságállomány Minősített adósság Minősített állomány aránya jan ,8% febr ,6% márc ,1% ápr ,1% máj ,9% jún ,9% júl ,2% aug ,5% szept ,0% okt ,3% nov ,6% dec ,9% jan ,1% febr ,9% márc ,6% ápr ,4% máj ,0% jún ,8% júl ,7% aug ,2% szept ,5% okt ,0% nov ,5% dec ,1% Központi költségvetés fejezeteinek adóssága Adatok MFt-ban és %-ban Teljes adósságállomány Minősített adósság Minősített állomány aránya jan ,6% febr ,0% márc ,5% ápr ,4% máj ,1% jún ,4% júl ,7% aug ,9% szept ,1% okt ,6% nov ,6% dec ,1% jan ,0% febr ,5% márc ,6% ápr ,5% máj ,6% jún ,8% júl ,9% aug ,3% szept ,1% okt ,9% nov ,6% dec ,9%

115 Kiemelt intézmények, intézménycsoportok adóssága Bács-Kiskun Megyei Kormányhivat al Baranya Megyei Kormányhivat al Pest Megyei Kormányhivat al Budapest Főváros Kormányhivat ala Adatok MFt-ban Kormányhivatal ok Gottsegen György Országos Kardiológiai Intézet Péterfy Sándor Utcai Kórház- Rendelõint. és Baleseti Központ Károlyi Sándor Kórház Kórházak, eü. Intézmények I. né II. né III. né IV. né I. né II. né III. né IV. né I. né II. né III. né IV. né

116 MFt Kormányhivatalok Kórházak, eü. Intézmények I. né. II. né. III. né. IV. né I. né. II. né. III. né. IV. né I. né II. né. III. né. IV. né.

117 A felügyelt felsőoktatási intézmények tartozásállományának alakulása millió Ft-ban Lejárt, elismert tartozásállomány december december november december Pécsi Tudományegyetem Semmelweis Egyetem Szegedi Tudományegyetem Debreceni Egyetem Budapesti Műszaki és Gazdtud. Egyetem Szent István Egyetem Budapesti Corvinus Egyetem Nyugat-magyarországi Egyetem Kaposvári Egyetem Széchenyi István Egyetem Liszt Ferenc Zeneművészeti Egyetem Károly Róbert Főiskola Szolnoki Főiskola Eötvös Loránd Tudományegyetem Miskolci Egyetem Budapesti Gazdasági Főiskola Dunaújvárosi Főiskola Nyíregyházi Főiskola Eötvös József Főiskola Eszterházy Károly Főiskola Magyar Képzőművészeti Egyetem ÖSSZESEN

118 Államkincstári feladatok

119 Államkincstár II. 2189/1995. Kormány határozat Magyar Államkincstár létrehozása - létrejött a Kincstár Egységes Számla - pénzgazdálkodás megszűnt - előzetes pénzellátás helyett utólagos finanszírozás - korábbinál több információ áll rendelkezésre - készpénzkímélő technikák bevezetése

120 Államkincstár BM MNB APEH Sztadi TÁKISZok Családtámogatás OEP APEH Pénzügyminisztérium VPOP Pénzügyi felügyeletek

121 Államkincstár függetlenített pénzügyi ellenőrzés APEH Pénzügyminisztérium Számlavezetés Családtámogatás VPOP Pénzügyi felügyeletek APEH Sztadi TÁKISZok

122 MÁK főbb feladatai INFORMÁCIÓS BÁZIS 1. Fejezeti ügyek, előirányzat és kötelezettségvállalás nyilvántartás (hosszútávú, teljes) Fedezetvizsgálat (előirányzat + fedezet) Pénzforgalmi műveletek végzése (számlavezetés) 2. Kezességek, garanciák, követelések (külföldi is) nyilvántartása 3. Hitel nyújtása - E-Alap, Ny-Alap, MNV. Zrt, Fővárosi 4-es metró, - következő év I. 5-éig esedékes járandóságok 4. KIR 5. Nem állami intézmények finanszírozása és ellenőrzése 6. Önkormányzati pénzügyek (finanszírozás,de már bankszámla is jöhet) 7. Törzskönyv vezetés (ktgv.sz., önkorm., közhiteles és nyilvános) 8. Likviditás előrejelzés (napi,heti, nagy pénz, hitelesség ) 9. Értékpapír forgalmazás 10. Adatkezelések, folyósítások (CST, fogyatékos, energia, lakás, önkormányzat)

123 Hold utca 4. ( Kincstári székház ) Lechner Ödön szecesszió mestere mint távoli ideál, mindig egy magyar nemzeti stílus megalkotása lebegett előttem 3 év francia kastélyok tanulmányozása (ezt átvettük tőle) kötelességünk nekünk magyaroknak saját népünk művészetét tanulmányozni angolok ha gyarmatukon építettek valamit,kutatták a kultúrát, ízléshez alkalmazkodtak Konzervatív építészklikk jó kapcsolatokat ápolt az ország politikai vezetésével, bírálóbizottságokban túlnyomó többséget alkottak,az új építészeti stílust követő Lechnert ellehetetlenítik Postatakarékpénztár (1885) földmívesek, munkások,kistisztviselők önfegyelemmel megtakarított filléreinek gyűjtögetésére január Lechner nyer, december 16. átadás

124

125 Minisztériumi - Fejezeti ügyek 1. Működés finanszírozása - 1/12 - N 2. Fejezeti kezelésű előirányzatok dekádos finanszírozási terv alapján 3. Rendelkezésre állási díj számítható fel 4. Kettős fedezetvizsgálat (előirányzati, likviditási) 5. Kötelezettségvállalás nyilvántartás - 10 mft feletti tételek (2009) 5mFt feletti (2010) - hosszútávú ügyek 6. Nagyösszegű bejelentési kötelezettség mft ill. 2Md Ft 7. Aláírásvizsgálat 8. Kincstári Biztos (adósság) ig Felsőoktatási Kincstári Megbízott Gazdasági Tanácsban (2-3 évig működött ) Kincstárnok (2009. október szeptemberig ) Költségvetési Főfelügyelő (2010. szeptember )

126 Kincstári költségvetés Előzetes A költségvetési évet megelőző év december 20-áig - a költségvetési törvényjavaslat tárgyalása során - előzetes kincstári költségvetést kell készíteni a végleges kincstári költségvetés szerinti formátumban, és azt a Kincstár részére meg kell küldeni. VÉGLEGES A fejezetet irányító szerv a kincstári költségvetést a költségvetési év január 10-éig állapítja meg, és azt megküldi az érintett költségvetési szerveknek, fejezeti kezelésű előirányzat kezelő szerveinek, valamint a Kincstárnak. A kincstári költségvetésnek és az elemi költségvetésnek kiemelt előirányzati szinten meg kell egyeznie.

127

128 NÉHÁNY ADAT EGY KONKRÉT INTÉZMÉNYRŐL ( BME )

129 soros lista Előzetes köt. vállalás - 3 nap közbeszerzés kiírás - bizottság - szerződéskötéses kötelezettségvállalás újra bejelentve Pl. ÉL Épület március 3-án bejelentve (17.) okt.3. ( 89.) szerződés Pl. Wigner Jenő energetika 2011.I.25. (4.) IV.7. (35.) szerződés Összegek: 50.8 mft 34.8 mft 46.5 mft mft mft mft mft mft Témák : K épület felújítás Wigner(energetika), Vásárhelyi(vizes), Baross(vizes),Wigner(vizes),Bercsényi, Balatonlelle, Vásárhelyi(tető), Baross(nyílás) Informatika üzemeltetés, gondnokság Középső Campus Földgáz, étkezési utalvány Sportközpont T, Spektroszkóp, E, MGR, G, Biztosítás, V1, G,J, Bogdánffy 2 pálya, ST, CH

130 A BME költségvetési felügyeletének jellemző számai évben Jelentősebb kötelezettségvállalások: K központi épület 330,1 M Ft V1 épület 420 M Ft villamos energia 483,5 M Ft földgáz 323,2 M Ft ingatlan karbantartás 2015-ig 952,5 M Ft

131 Felügyelői kiemelt területek a BME-n Értékpapírállomány 24.4 Md Felsőoktatás 12.9 Md BME majd 2012-re 8.3 Md-ra esik BME, össz. felsőokt 10.2 Md, összesen 4 intézmény birtokol Létesítményprogram 6 Md Ft, felújítás (jó!), több Md Ft önerőből jelenleg DE jövő bizonytalan, eddigi pozitív ügyek folytatódhatnak? Takarékosság : projekt halasztva 700m Ft 14 projektnél 1 Md Ft-al csökkent elkölthető keret nagysága egyes programokból 490 mft halasztás 17 db közbeszerzésnél összesen 1 Md Ft-al olcsóbb végső ár Felsőoktatás támogatása 189 Md 160 Md 123 Md+10Md (2013) Egységes kari költségvetések, kari monitoring hisz 1 intézmény Kari személyi kifizetések felsővezetői monitoringja Éves Költségvetés,Költségvetési szabályzat, Éves monitoring jelentés Saját bevétel mértéke % % (15Md 15 Md ) Md bevétel 12.1 Md támogatás

132

133

134 néhány adat. EGY MÁSIK KIVÁLÓ EGYETEMRŐL

135 Kaposvári Egyetem a Költségvetési Felügyelet tükrében Egyetem gazdálkodását nehezítette: Egyes, közvetlen járulék bevétel kiesések (innov.,k+f) Zárolások Hallgatói létszámcsökkenés következtében a túlfinanszírozás visszafizetése Támogatás csökkenése Egyetem gazdálkodását segítette: Előirányzat keret-előrehozás 2013-ban 2 esetben Strukturális Alapból év során 2 ütemben kapott támogatás 135

136 A Kaposvári Egyetem támogatásának változása év 2013.év 2012.év Millió Ft 136

137 Költségvetési felügyelet eredményei az egyetemen 1. Az éves célfeladat a saját bevételek tervezésére, felhasználására, közpénz felhasználás rangsorolt kifizetésekkel, szabályozottság tartás, adósságszint tartás és PPP jogviszonyban probléma elhárítás volt. Tartozásállomány változás az egyetemen az oktatási intézmények költségvetési támogatásának egyidejű csökkenése mellett valósult meg. Adósságszint év végére Strukturális Alap támogatással lecsökkent. Zárolási intézkedés végrehajtva, állam felé kötelezettségek rendben teljesültek. A tartozásban 27%-os szinten volt a PPP teher. PPP perben marasztalás nem volt. Felügyeleti együttműködés közös eredménye a működés fenntartása különös és média események nélkül. 137

138 Költségvetési felügyelet eredményei az Egyetemen ben takarékos, szabályos, 79 alkalommal a költségvetéssel összhangban lévő 1561 db előzetes kötváll engedély volt, ami a dologi kiadásra 400 MFt értékben lett kiadva, a bér, járulék, adó befizetések, közüzemi, PPP és projekt ügyek nélkül. A kifizetett 8.146,5 millió Ft kiadás kifizetés előtti eseti ellenőrzéssel valósult meg évben fegyelmezett gazdálkodás tartásával, 140 alkalommal a költségvetéssel összhangban lévő 1852 db kötváll engedély volt, amiből 4% elhalasztott, 4% kompenzációs fizetés, 2% egyedi csökkentés. Agrárium 25%-os részarány. A teljesített kiadások elmaradtak az időarányos tervtől, amely a szigorú kötelezettségvállalási eljárás, az erősen centralizált keretgazdálkodás eredménye. Ez a évi helyzetre is jellemző. 138

139 Költségvetési felügyelet eredményei az Egyetemen 3. Összegezve: Egyetem vezetése folyamatosan a Felügyelettel - fórumokon és kapcsolattartásban - együttműködve, szakmailag megalapozottan és időszerűségre figyelve hajtotta végre a vállalt feladatokat. Fontos volt, hogy nem kezdeményezett sem a Rektori Tanács, sem a Szenátus nem releváns vállalásokat, így az egyetem pénzügyi állapotára túlvállalás veszély nem hatott. Intézmény fegyelmezett gazdálkodást mutatott. Felügyeleti közreműködéssel a jövőben is biztosítottnak látszik a rendelkezésre álló állami források hatékony, szabályszerű és eredményes felhasználása. 139

140 Konkrét intézményi példa a közpénzek felhasználására.

141

142

143

144 A FRANCIA gyakorlat A CBCM ( Költségvetési Felügyelet ) főbb céljai: Minisztériumok előirányzataikat NE költsék túl DE következő év se ússzon el (maradvány) Kötelezettségvállalások év végi kiemelt kontrollja Minisztériumok elfogyasztották pénzüket,nincs elszámolás BERUHÁZÁSOK alacsony költség az elején magas költség később az egész folyamat értékelése Baráti együttműködés a tárcákkal nem könnyű Az ellenőrzés- felügyelet jelenléte 80 % hozadék Magyar Államkincstár Költségvetési Felügyelet

145 KÖLTSÉGVETÉSI FELÜGYELET (CBCM) A híd és az odavezető út ugyanabban a században Kockázatkezelés + információ + jelenlét + tanácsadás mindenképpen elkerülni a sima ellenőr szó használatát CBCM= DCM (könyvelés ) + DCB (költségvetés ) CBCM Nem jelent tömeges Felügyelői döntéseket Nem lehet diktatúra Problémák jelzése a döntéshozók + a politikusok felé Ha valamit sokszor elmondasz remélhetőleg BEÉRIK Magyar Államkincstár Költségvetési Felügyelet

146 PÉLDÁK (francia és hazai színes) Oktatás 4 éves köt.vállalás NINCS joga rá Informatikai projektek az egyetemeken nincs üzemeltetési pénz Rendőrségi motorgumi közbeszerzés drágábban mint bolti forgalomban Postásbicikli, repülőjegyek, kakaóálló PC Magyar Államkincstár Költségvetési Felügyelet

147 ÖSSZEGZÉS CBCM fontos szerep a költségvetés tartásában Modern,számonkérhető,olcsó kockázatkezelő rendszer Költségvetési Miniszter + Kincstári Főigazgató erősen érdekelt Fejezeteknek,intézményeknek biztonság,felelősség megosztás mire ment el az előirányzat indikátorok elérésében segítség szignalizálás,jelentések új információs csatorna Magyar Államkincstár Költségvetési Felügyelet

148 1922. A korai kezdet Parlament a kezdeményező rossz költségvetési kondíciók Nem voltak még kincstári könyvelők az intézményeknél Jogi ügyek ellenjegyzése ellenőrzése is feladat Totális ellenőrzés elvesztették a lényegi pontot Több tétel ellenőrzése nem lehet hatékony Magyar Államkincstár Költségvetési Felügyelet

149 2005. Költségvetési reform ( LOLF ) Szabályossági és jogi ellenőrzést átveszik a minisztériumok Ktgv.Főig. egyetértési joga jogszabályokkal Minisztériumokkal vita Miniszterelnöki Hivatal dönt Belép a KOCKÁZATKEZELÉS, KOCKÁZATELEMZÉS 20%-os ellenőrzéssel a kiadások mintegy 80 %-a fedhető le Egyszeri kiadások bázisba épülők (!!!) Június szeptember a programköltségvetés áttekintése az intézménnyel közösen programvezető / minisztérium államtitkárnak jelent Költségvetési felügyelő a programvezetőkkel kommunikál Magyar Államkincstár Költségvetési Felügyelet

150 2005. Költségvetési reform Ötletek a minisztériumok számára a költségvetés csökkentésére, megtakarítások elérésére 12 fő CBCM a minisztériumokban, 22 fő a régiókban 270 fő a Költségvetési Főigazgatóság Limitek: - 2mEuro, 100e Euro bírósági ügyek, 1 Euro PPP - előzetes és utólagos ellenőrzés aránya a CBCM-től függ - köt.váll. limitet CBCM változtathatja Magyar Államkincstár Költségvetési Felügyelet

151 2005.Költségvetési reform Költségvetési Miniszter speciális jogai - előirányzatok befagyasztása % bérek esetén - 6 % egyéb kiadásoknál - kötelező kiadásokat nem fagyaszt be hisz irracionális - Kormány törli az előirányzatot ( különösen ha cél eltűnt ) Költségvetés tervezése,előirányzatok Részletes költségvetés februárban rendben van-e, áttekintés Van-e tartalék váratlan dolgokra,zárolásra stb program rendben van-e, egyeztetés programvezető + CBCM + Ktgv.főigazgatóság emberei Magyar Államkincstár Költségvetési Felügyelet

152 2005.Költségvetési reform Költségvetés végrehajtása Május,június szeptember, október költségvetés áttekintése 3% p.m. engedélyezett, CBCM kontroll CBCM Költs.Főigazgatóság napi kommunikáció Miniszter pénzt költ köt.váll. majd később ráér, ez nem fogadható el fűvágó csökkentés DE kisebb pénz kisebb hatékonyság EZÉRT inkább feladatot kellene csökkenteni intézménynek Bérkeret betartatása, teljes ellenőrzés létszámügyekben Magyar Államkincstár Költségvetési Felügyelet

153 Kötelezettségvállalások reform közszférás alkalmazás VIP (belépés,kilépes,élethossz,2fő nyugdíjazás 1 fő felvétel majd 0 felvétel ) köt.váll. alapján lehessen csak kifizetés néhány éve csak beruházásokat nézték most mindent épületbérlés jó az államnak? Létesítményprogram! köt. váll. összhangban van költségvetéssel? Magyar Államkincstár Költségvetési Felügyelet

154 Közös örömök,intelmek Szaktárcák költésben érdekeltek, még a nem létező előirányzatokat is elköltik Erőviszonyok határozzák meg hogy a Kormányban a tárcákon mit lehet átnyomni Reform először mindig pénzbe kerül egy dolog a reform papíron DE be is kell vezetni reformot egyeztetések nélkül nem lehet bevezetni,partnerek bevonása Nem a döntéssel kell kezdeni,azt megelőzően kommunikálni kell Időhorizontok, próbarégiók Kiinduláskor megfelelő idő kell, nem lehet kapkodni ( LOLF, CHORUS )

A magyar költségvetésről

A magyar költségvetésről másképpen Kovács Árpád 2014. április 3. Állami feladatok, funkciók és felelősségek Az állami feladatrendszer egyben finanszírozási feladatrendszer! Minden funkcióhoz tartozik finanszírozási

A magyar költségvetésről másképpen Kovács Árpád 2014. április 3. Állami feladatok, funkciók és felelősségek Az állami feladatrendszer egyben finanszírozási feladatrendszer! Minden funkcióhoz tartozik finanszírozási

Államháztartási ismeretek V. Előadás

Államháztartási ismeretek V. Előadás Az államháztartás rendszere Előadó: Dr. Kovács Gábor Egyetemi adjunktus SZE-KGYK, Gazdasági Elemzések Tanszék Az államháztartás Fogalma Költségvetések Eljárásrend Gazdálkodási

Államháztartási ismeretek V. Előadás Az államháztartás rendszere Előadó: Dr. Kovács Gábor Egyetemi adjunktus SZE-KGYK, Gazdasági Elemzések Tanszék Az államháztartás Fogalma Költségvetések Eljárásrend Gazdálkodási

2012 Elemi költségvetés

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 02/01 264967 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 2012......

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 02/01 264967 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 2012......

2010 2013. KÖLTSÉGVETÉSI FELÜGYELET ÉS FELSŐOKTATÁS. DR. GÁRDOS CSABA a Költségvetési Felügyelet vezetője A KÖZSZFÉRA VERSENYKÉPESSÉGE

KÖLTSÉGVETÉSI FELÜGYELET ÉS FELSŐOKTATÁS 2010 2013. A KÖZSZFÉRA VERSENYKÉPESSÉGE KÖZPÉNZÜGYEK AKTUÁLIS KÉRDÉSEI DR. GÁRDOS CSABA a vezetője Az új rendszerek új problémákat hoznak a világra. Folyomány:

KÖLTSÉGVETÉSI FELÜGYELET ÉS FELSŐOKTATÁS 2010 2013. A KÖZSZFÉRA VERSENYKÉPESSÉGE KÖZPÉNZÜGYEK AKTUÁLIS KÉRDÉSEI DR. GÁRDOS CSABA a vezetője Az új rendszerek új problémákat hoznak a világra. Folyomány:

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal I. A célok meghatározása, felsorolása Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 109. (1) bekezdés 17. pontjában kapott

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal I. A célok meghatározása, felsorolása Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 109. (1) bekezdés 17. pontjában kapott

1/2015. (I.27.) számú rendelete az önkormányzat 2015. évi költségvetéséről

számú rendelete az önkormányzat 2015. évi költségvetéséről") TÁT VÁROS ÖNKORMÁNYZATÁNAK 1/2015. (I.27.) számú rendelete az önkormányzat 2015. évi költségvetéséről Az önkormányzat képviselő-testülete az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

TÁT VÁROS ÖNKORMÁNYZATÁNAK 1/2015. (I.27.) számú rendelete az önkormányzat 2015. évi költségvetéséről Az önkormányzat képviselő-testülete az államháztartásról szóló 2011. évi CXCV. törvény 23. (1) bekezdésében

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje 1 Jogszabályi háttér 2011. évi CXCV. Törvény az államháztartásról 368/2011. (XII. 31.) Korm. Rendelet az államháztartásról

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje 1 Jogszabályi háttér 2011. évi CXCV. Törvény az államháztartásról 368/2011. (XII. 31.) Korm. Rendelet az államháztartásról

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése)

") Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 0 5 2 0 0 2 0 0 8 5 4 2 0 0 2 2 0 2 3 PIR-törzsszám szektor

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 0 5 2 0 0 2 0 0 8 5 4 2 0 0 2 2 0 2 3 PIR-törzsszám szektor

Kétvölgy Községi Önkormányzat Képviselő-testületének 8/2014.(V.05.) önkormányzati rendelete az önkormányzat évi zárszámadásáról

önkormányzati rendelete az önkormányzat évi zárszámadásáról") Kétvölgy Községi Önkormányzat Képviselő-testületének 8/2014.(V.05.) önkormányzati rendelete az önkormányzat 2013. évi zárszámadásáról Kétvölgy Községi Önkormányzat Képviselő-testülete az Alaptörvény 32.

Kétvölgy Községi Önkormányzat Képviselő-testületének 8/2014.(V.05.) önkormányzati rendelete az önkormányzat 2013. évi zárszámadásáról Kétvölgy Községi Önkormányzat Képviselő-testülete az Alaptörvény 32.

2011 Elemi költségvetés

A fejezet megnevezése, székhelye: Irányító szerv: Számjel 597924 1051 06 01/00 254801 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 4025 Debrecen Széchenyi utca

A fejezet megnevezése, székhelye: Irányító szerv: Számjel 597924 1051 06 01/00 254801 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 4025 Debrecen Széchenyi utca

POLGÁROK KÖLTSÉGVETÉSE

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

2015. évi előirányzat BEVÉTELEK. 2015. évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2015. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3.

Költségvetési rendelet űrlapjainak összefüggései: 2015. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3.

Monorierdő Község Önkormányzat Képviselő-testületének 1/2013.(II. 15.) önkormányzati rendelete. az önkormányzat 2013. évi költségvetéséről

önkormányzati rendelete. az önkormányzat 2013. évi költségvetéséről") Monorierdő Község Önkormányzat Képviselő-testületének 1/2013.(II. 15.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Monorierdő Község Önkormányzat Képviselő-testülete az Alaptörvény

Monorierdő Község Önkormányzat Képviselő-testületének 1/2013.(II. 15.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Monorierdő Község Önkormányzat Képviselő-testülete az Alaptörvény

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése)

") Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 1 0 5 1 2 0 0 2 0 0 8 5 4 2 0 0 2 1 2 0 1 2 3 PIR-törzsszám

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 1 0 5 1 2 0 0 2 0 0 8 5 4 2 0 0 2 1 2 0 1 2 3 PIR-törzsszám

A Polgármesteri Hivatal 2012. évi költségvetése 2.sz. melléklet

A Polgármesteri Hivatal 2012. évi költségvetése 2.sz. melléklet Bevételi Jogcímek Bevételi előirányzat eft Kiadási jogcímek Kiadási előirányzat eft Létszám a; Irányító szerv költségvetéséből kapott támogatás

A Polgármesteri Hivatal 2012. évi költségvetése 2.sz. melléklet Bevételi Jogcímek Bevételi előirányzat eft Kiadási jogcímek Kiadási előirányzat eft Létszám a; Irányító szerv költségvetéséből kapott támogatás

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Lócs Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1171 1171 működési célú

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Lócs Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1171 1171 működési célú

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 1/2018. (II. 14.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 1/2018. (II. 14.) ÖNKORMÁNYZATI RENDELETE Mátészalka Város Önkormányzata 2018. évi költségvetéséről (egységes szerkezetben a módosításáról rendelkező

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 1/2018. (II. 14.) ÖNKORMÁNYZATI RENDELETE Mátészalka Város Önkormányzata 2018. évi költségvetéséről (egységes szerkezetben a módosításáról rendelkező

1. Általános rendelkezések. 1. A rendelet hatálya kiterjed az önkormányzatra, valamint annak költségvetési szerveire.

Rendelet szövege Sárkeresztúr Község Önkormányzat Képviselő-testületének 8/2012 (XI. 30.) önkormányzati rendelete az önkormányzat 2012. évi költségvetésének harmadik negyedévi módosításáról Sárkeresztúr

Rendelet szövege Sárkeresztúr Község Önkormányzat Képviselő-testületének 8/2012 (XI. 30.) önkormányzati rendelete az önkormányzat 2012. évi költségvetésének harmadik negyedévi módosításáról Sárkeresztúr

Alap Községi Önkormányzat Képviselőtestületének 6/2013. (V. 7.) önkormányzati rendelete az önkormányzat 2012. évi költségvetésének végrehajtásáról

önkormányzati rendelete az önkormányzat 2012. évi költségvetésének végrehajtásáról") Alap Községi Önkormányzat Képviselőtestületének 6/2013. (V. 7.) önkormányzati rendelete az önkormányzat 2012. évi költségvetésének végrehajtásáról Alap Községi Önkormányzat Képviselő-testülete az államháztartásról

Alap Községi Önkormányzat Képviselőtestületének 6/2013. (V. 7.) önkormányzati rendelete az önkormányzat 2012. évi költségvetésének végrehajtásáról Alap Községi Önkormányzat Képviselő-testülete az államháztartásról

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése)

") Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 1 0 5 1 2 0 0 2 0 0 8 5 4 2 0 0 2 1 2 0 1 2 3 PIR-törzsszám

Kiadások tevékenységenként (működési és felhalmozási célú teljesített pénzeszközátadások részletezése) lapszám Kecskeméti Főiskola 3 2 9 8 4 8 1 0 5 1 2 0 0 2 0 0 8 5 4 2 0 0 2 1 2 0 1 2 3 PIR-törzsszám

BEVÉTELEK ÉS KIADÁSOK TELJESÍTÉSE

HETES KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 6/2014. (IV.30.) ÖNKORMÁNYZATI R E N D E L E T E AZ ÖNKORMÁNYZAT 2013. ÉVI ZÁRSZÁMADÁSÁRÓL ÉS PÉNZMARADVÁNYÁRÓL Hetes Község Önkormányzatának Képviselő-testülete

HETES KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 6/2014. (IV.30.) ÖNKORMÁNYZATI R E N D E L E T E AZ ÖNKORMÁNYZAT 2013. ÉVI ZÁRSZÁMADÁSÁRÓL ÉS PÉNZMARADVÁNYÁRÓL Hetes Község Önkormányzatának Képviselő-testülete

Encsencs Község Önkormányzata Képviselő-testületének

Encsencs Község Önkormányzata Képviselő-testületének Hatályos:2014-03-04 -tól Encsencs Község Önkormányzata Képviselő-testületének - az önkormányzat 2013. évi költségvetéséről szóló 3/2013. (II.20.) önkormányzati

Encsencs Község Önkormányzata Képviselő-testületének Hatályos:2014-03-04 -tól Encsencs Község Önkormányzata Képviselő-testületének - az önkormányzat 2013. évi költségvetéséről szóló 3/2013. (II.20.) önkormányzati

A Bács-Kiskun Megyei Önkormányzat Közgyűlésének 1/2015. (III.3.) számú önkormányzati rendelete

számú önkormányzati rendelete") A Bács-Kiskun Megyei Önkormányzat Közgyűlésének 1/2015. (III.3.) számú önkormányzati rendelete a megyei önkormányzat költségvetéséről szóló 2/2014. (II.20.) önkormányzati rendelet módosításáról A Bács-Kiskun

A Bács-Kiskun Megyei Önkormányzat Közgyűlésének 1/2015. (III.3.) számú önkormányzati rendelete a megyei önkormányzat költségvetéséről szóló 2/2014. (II.20.) önkormányzati rendelet módosításáról A Bács-Kiskun

1. (1) Az 1/2016.(II.25.) önkormányzati rendelet (a továbbiakban: Rendelet) 2. (1) és (4) bekezdéseinek helyébe az alábbi rendelkezések lépnek:

Az 1/2016.(II.25.) önkormányzati rendelet (a továbbiakban: Rendelet) 2. (1) és (4) bekezdéseinek helyébe az alábbi rendelkezések lépnek:") Szuhakálló községi Önkormányzat Képviselő-testületének 6/2016.(VIII.31.) önkormányzati rendelete az önkormányzat 2016.évi költségvetéséről szóló 1/2015.(II.25.) önkormányzati rendelet módosításáról Szuhakálló

Szuhakálló községi Önkormányzat Képviselő-testületének 6/2016.(VIII.31.) önkormányzati rendelete az önkormányzat 2016.évi költségvetéséről szóló 1/2015.(II.25.) önkormányzati rendelet módosításáról Szuhakálló

Az önkormányzat 2012. évi költségvetéséről szóló 3/2012. (II. 29.) önkormányzati rendelet 3. -a helyébe

önkormányzati rendelet 3. -a helyébe") Alsómocsolád Község Önkormányzat Képviselő-testületének 5/2013 (IV. 23.) önkormányzati rendelte az önkormányzat 2012. évi költségvetéséről szóló 3/2012 (II.29.) önkormányzati rendelet módosításáról Alsómocsolád

Alsómocsolád Község Önkormányzat Képviselő-testületének 5/2013 (IV. 23.) önkormányzati rendelte az önkormányzat 2012. évi költségvetéséről szóló 3/2012 (II.29.) önkormányzati rendelet módosításáról Alsómocsolád

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek előirányzatának teljesítése

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek ának teljesítése Megnevezés eredeti Ellend Községi Önkormányzat módosított összege 2 3 4 5 8 01 Helyi önkormányzatok működésének

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek ának teljesítése Megnevezés eredeti Ellend Községi Önkormányzat módosított összege 2 3 4 5 8 01 Helyi önkormányzatok működésének

Időközi költségvetési jelentés hó

Adatellenőrző kód: 5812c-56-14-31a-2f-d34-29-13-61-493a-1f-354-5c-52 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0403 94 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: 5812c-56-14-31a-2f-d34-29-13-61-493a-1f-354-5c-52 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0403 94 fejezet cím/alcím megye pénzügyi körzet településtípus

ab) munkaadókat terhelő járulékok és szociális hozzájárulási adó:

munkaadókat terhelő járulékok és szociális hozzájárulási adó:") Kozármisleny Város Önkormányzat Képviselő-testületének 2/2015. (II.27.) önkormányzati rendelete a Kozármisleny Város Önkormányzat és intézményei költségvetéséről szóló 2/2014. (II.08.) önkormányzati rendelet

Kozármisleny Város Önkormányzat Képviselő-testületének 2/2015. (II.27.) önkormányzati rendelete a Kozármisleny Város Önkormányzat és intézményei költségvetéséről szóló 2/2014. (II.08.) önkormányzati rendelet

Ártánd Község Önkormányzat Képviselő-testületének

Ártánd Község Önkormányzat Képviselő-testületének 3/2015. (II. 26.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről (a 9/2015. (VIII. 13.) önkormányzati rendelettel egységes szerkezetben)

Ártánd Község Önkormányzat Képviselő-testületének 3/2015. (II. 26.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről (a 9/2015. (VIII. 13.) önkormányzati rendelettel egységes szerkezetben)

2015 PMINFO - III. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

h) kölcsön 0 ezer forint i) előző évi pénzmaradvány /és vállalkozási maradvány alaptevékenység ellátására történő igénybevétele/

kölcsön 0 ezer forint i) előző évi pénzmaradvány /és vállalkozási maradvány alaptevékenység ellátására történő igénybevétele/") Kozármisleny Város Önkormányzat Képviselő-testületének 16/2014. (XII.16.) önkormányzati rendelete a Kozármisleny Város Önkormányzat és intézményei költségvetéséről szóló 2/2014. (II.08.) önkormányzati

Kozármisleny Város Önkormányzat Képviselő-testületének 16/2014. (XII.16.) önkormányzati rendelete a Kozármisleny Város Önkormányzat és intézményei költségvetéséről szóló 2/2014. (II.08.) önkormányzati

eft bh) a fejezeti kezelésű előirányzat bevételeként elszámolható összegből,

a fejezeti kezelésű előirányzat bevételeként elszámolható összegből,") Kozármisleny Város Önkormányzata Képviselő-testületének 3/2014. (III.13.) önkormányzati rendelete az önkormányzat és intézményei 2013. évi költségvetéséről 2/2013. (II.12.) Önkormányzati rendelet módosításáról

Kozármisleny Város Önkormányzata Képviselő-testületének 3/2014. (III.13.) önkormányzati rendelete az önkormányzat és intézményei 2013. évi költségvetéséről 2/2013. (II.12.) Önkormányzati rendelet módosításáról

1. A rendelet hatálya. 2. Az Önkormányzat és intézményei bevételi és kiadási főösszege, a hiány mértéke

BÁTA KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK /... (...) ÖNKORMÁNYZATI RENDELETE A 2015. ÉVI KÖLTSÉGVETÉSRŐL Báta Községi Önkormányzat Képviselő-testülete az Alaptörvény 31. cikk (1) bekezdés f) pontjában

BÁTA KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK /... (...) ÖNKORMÁNYZATI RENDELETE A 2015. ÉVI KÖLTSÉGVETÉSRŐL Báta Községi Önkormányzat Képviselő-testülete az Alaptörvény 31. cikk (1) bekezdés f) pontjában

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat, esedékes, esedékes végleges,, végleges 2 3 4 5 6 7 8 9 10 01 Törvény szerinti illetmények, munkabérek (K1101)

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat, esedékes, esedékes végleges,, végleges 2 3 4 5 6 7 8 9 10 01 Törvény szerinti illetmények, munkabérek (K1101)

Gazdasági, menedzsment és minőségbiztosítási ismeretek

Gazdasági, menedzsment és minőségbiztosítási ismeretek Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem, Budapest Északi

Gazdasági, menedzsment és minőségbiztosítási ismeretek Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem, Budapest Északi

2015 PMINFO - II. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

Eger Megyei Jogú Város Önkormányzata Közgy

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 17/2014. (IV.25) önkormányzati rendelete az Önkormányzat 2013. évi zárszámadásáról, a központi támogatások elszámolásáról Eger Megyei Jogú Város Önkormányzata

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 17/2014. (IV.25) önkormányzati rendelete az Önkormányzat 2013. évi zárszámadásáról, a központi támogatások elszámolásáról Eger Megyei Jogú Város Önkormányzata

Tarnaméra Község Önkormányzat képviselő-testületének 5/2013. (IV.25.) önkormányzati rendelete

önkormányzati rendelete") Tarnaméra Község Önkormányzat képviselő-testületének 5/2013. (IV.25.) önkormányzati rendelete az önkormányzat 2012. évi költségvetéséről szóló 1/2012.(III.08.) önkormányzati rendelet módosításáról Tarnaméra

Tarnaméra Község Önkormányzat képviselő-testületének 5/2013. (IV.25.) önkormányzati rendelete az önkormányzat 2012. évi költségvetéséről szóló 1/2012.(III.08.) önkormányzati rendelet módosításáról Tarnaméra

Eplény Községi Önkormányzat Képviselő-testületének 3/2017. (II. 23.) önkormányzati rendelete. a évi költségvetésről

önkormányzati rendelete. a évi költségvetésről") Eplény Községi Önkormányzat Képviselő-testületének 3/2017. (II. 23.) önkormányzati rendelete a 2017. évi költségvetésről Eplény Községi Önkormányzat Képviselő-testülete az Alaptörvény 32. cikk (2) bekezdésében

Eplény Községi Önkormányzat Képviselő-testületének 3/2017. (II. 23.) önkormányzati rendelete a 2017. évi költségvetésről Eplény Községi Önkormányzat Képviselő-testülete az Alaptörvény 32. cikk (2) bekezdésében

1. A rendelet hatálya az Önkormányzatra, valamint annak költségvetési szerveire terjed ki. Az Önkormányzat 2012. évi költségvetése

Felcsút Községi Önkormányzat Képviselő-testületének az Önkormányzat 2012. évi költségvetéséről szóló 4/2012. (II. 27.) önkormányzati rendelete (a háromnegyed éves módosításokkal egységes szerkezetben)

Felcsút Községi Önkormányzat Képviselő-testületének az Önkormányzat 2012. évi költségvetéséről szóló 4/2012. (II. 27.) önkormányzati rendelete (a háromnegyed éves módosításokkal egységes szerkezetben)

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 3/2017.(II.14.) ÖNKORMÁNYZATI R E N D E L E T E

ÖNKORMÁNYZATI R E N D E L E T E") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 3/2017.(II.14.) ÖNKORMÁNYZATI R E N D E L E T E Mátészalka Város Önkormányzata 2017. évi költségvetéséről (egységes szerkezetben a módosításáról rendelkező

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 3/2017.(II.14.) ÖNKORMÁNYZATI R E N D E L E T E Mátészalka Város Önkormányzata 2017. évi költségvetéséről (egységes szerkezetben a módosításáról rendelkező

4. 249/2000 (XII. 24.) Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól

Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól") A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

A Baranya Megyei Önkormányzat Közgyűlésének 16/2012. (IX. 28.) önkormányzati rendelete

önkormányzati rendelete") A Baranya Megyei Önkormányzat Közgyűlésének 16/2012. (IX. 28.) rendelete a Baranya Megyei Önkormányzat 2012. évi költségvetéséről szóló 4/2012. (II. 20.) rendelet módosításáról A Baranya Megyei Önkormányzat

A Baranya Megyei Önkormányzat Közgyűlésének 16/2012. (IX. 28.) rendelete a Baranya Megyei Önkormányzat 2012. évi költségvetéséről szóló 4/2012. (II. 20.) rendelet módosításáról A Baranya Megyei Önkormányzat

SZUHA KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK /2015.( ) ÖNKORMÁNYZATI RENDELET TERVEZETE

ÖNKORMÁNYZATI RENDELET TERVEZETE") SZUHA KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK /2015.( ) ÖNKORMÁNYZATI RENDELET TERVEZETE az Önkormányzat 2015. évi költségvetéséről és a költségvetés vitelének szabályairól Szuha Község Önkormányzata

SZUHA KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK /2015.( ) ÖNKORMÁNYZATI RENDELET TERVEZETE az Önkormányzat 2015. évi költségvetéséről és a költségvetés vitelének szabályairól Szuha Község Önkormányzata

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Tömörd Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1055 1055 működési

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Tömörd Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1055 1055 működési

Úri Község Önkormányzat képviselő-testületének 2/2012 (II.06.)) önkormányzati rendelete az önkormányzat évi költségvetéséről

) önkormányzati rendelete az önkormányzat évi költségvetéséről") Úri Község Önkormányzat képviselő-testületének 2/2012 (II.06.)) önkormányzati rendelete az önkormányzat 2012. évi költségvetéséről Úri Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk (1)

Úri Község Önkormányzat képviselő-testületének 2/2012 (II.06.)) önkormányzati rendelete az önkormányzat 2012. évi költségvetéséről Úri Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk (1)

Told Község Önkormányzat Képviselő-testületének. 2/2014. (II. 20.) önkormányzati rendelete Told Község Önkormányzata 2014. évi költségvetéséről

önkormányzati rendelete Told Község Önkormányzata 2014. évi költségvetéséről") Told Község Önkormányzat Képviselő-testületének 2/2014. (II. 20.) önkormányzati rendelete Told Község Önkormányzata 2014. évi költségvetéséről Told Község Önkormányzat Képviselő-testülete a Magyarország

Told Község Önkormányzat Képviselő-testületének 2/2014. (II. 20.) önkormányzati rendelete Told Község Önkormányzata 2014. évi költségvetéséről Told Község Önkormányzat Képviselő-testülete a Magyarország

IV. Alapvető Jogok Biztosának Hivatala

IV. Alapvető Jogok Biztosának Hivatala A IV. Alapvető Jogok Biztosának Hivatala fejezet az alapvető jogok biztosa és két helyettese, valamint a Hivatal tevékenységét és gazdálkodását foglalja össze. A

IV. Alapvető Jogok Biztosának Hivatala A IV. Alapvető Jogok Biztosának Hivatala fejezet az alapvető jogok biztosa és két helyettese, valamint a Hivatal tevékenységét és gazdálkodását foglalja össze. A

3. számú napirendi pont. Az államháztartásról szóló T/5069. törvényjavaslat

3. számú napirendi pont Az államháztartásról szóló T/5069. törvényjavaslat Összefoglaló Az államháztartási törvényjavaslatról T/5069. számú Benyújtó: Dr. Matolcsy György nemzetgazdasági miniszter A törvényjavaslat

3. számú napirendi pont Az államháztartásról szóló T/5069. törvényjavaslat Összefoglaló Az államháztartási törvényjavaslatról T/5069. számú Benyújtó: Dr. Matolcsy György nemzetgazdasági miniszter A törvényjavaslat

Versenyképesség, állami szerep, állammenedzsment

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

Önkormányzati Rendelet

Önkormányzati Rendelet Dokumentumazonosító információk Rendelet száma: ALAP Módosító rendeletek száma: Rendelet címe: Rendelet tárgykódja: Tárgykód megnevezése: Kihirdetés dátuma: Hatályba lépés dátuma:

Önkormányzati Rendelet Dokumentumazonosító információk Rendelet száma: ALAP Módosító rendeletek száma: Rendelet címe: Rendelet tárgykódja: Tárgykód megnevezése: Kihirdetés dátuma: Hatályba lépés dátuma:

Önkormányzat bevételei és kiadásai

Önkormányzat bevételei és kiadásai ezer Ft-ban 2015. évi 2015. évi BEVÉTELEK MEGNEVEZÉSE eredeti módosított ssz. előirányzat előirányzat 01 B111 Helyi önkormányzatok működésének általános támogatása 98

Önkormányzat bevételei és kiadásai ezer Ft-ban 2015. évi 2015. évi BEVÉTELEK MEGNEVEZÉSE eredeti módosított ssz. előirányzat előirányzat 01 B111 Helyi önkormányzatok működésének általános támogatása 98

Nemti Község Önkormányzat képviselő-testületének 3/2013 (II.18.) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Nemti Község Önkormányzat képviselő-testületének 3/2013 (II.18.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Nemti Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk

Nemti Község Önkormányzat képviselő-testületének 3/2013 (II.18.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Nemti Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk

Számjel. Fejezet. Éves beszámoló Éves beszámoló ... a beszámoló elkészítéséért kijelölt felelős személy. ... (név)... (név)

... (név)") A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

A fejezet megnevezése, székhelye:......... Irányító szerv:......... Számjel 324809 1091 03 01/00 033495 PIR-törzsszám Szektor Fejezet Címrend ÁHT A költségvetési szerv megnevezése, székhelye: 1015 Budapest

Újhartyán Város Önkormányzata Képviselő-testületének szeptember 26-i ülésére 8. napirend:

E L Ő T E R J E S Z T É S Újhartyán Város Önkormányzata Képviselő-testületének 2016. szeptember 26-i ülésére 8. napirend: Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2016. évi költségvetési rendelet

E L Ő T E R J E S Z T É S Újhartyán Város Önkormányzata Képviselő-testületének 2016. szeptember 26-i ülésére 8. napirend: Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2016. évi költségvetési rendelet

Rábacsanak Község Önkormányzata képviselő-testületének 3 /2013.(III.8.) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Rábacsanak Község Önkormányzata képviselő-testületének 3 /2013.(III.8.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Rábacsanak Község Önkormányzat képviselő-testülete az Alaptörvény

Rábacsanak Község Önkormányzata képviselő-testületének 3 /2013.(III.8.) önkormányzati rendelete az önkormányzat 2013. évi költségvetéséről Rábacsanak Község Önkormányzat képviselő-testülete az Alaptörvény

Időközi költségvetési jelentés hó

Adatellenőrző kód: 7a50-2d-30-1c-3a18-46527c29-32-6b-50-656a-74-6969-79 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0415 93 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: 7a50-2d-30-1c-3a18-46527c29-32-6b-50-656a-74-6969-79 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0415 93 fejezet cím/alcím megye pénzügyi körzet településtípus

Legénd Község Önkormányzata Képviselő-testületének 2/2012. (II.27.) önk. rendelete az önkormányzat évi költségvetéséről

önk. rendelete az önkormányzat évi költségvetéséről") Legénd Község Önkormányzata Képviselő-testületének 2/2012. (II.27.) önk. rendelete az önkormányzat 2012. évi költségvetéséről Legénd Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk (1)

Legénd Község Önkormányzata Képviselő-testületének 2/2012. (II.27.) önk. rendelete az önkormányzat 2012. évi költségvetéséről Legénd Község Önkormányzat képviselő-testülete az Alaptörvény 32. cikk (1)

Az államháztartás finanszírozása tapasztalatok az államháztartás ellenőrzésében Domokos László az Állami Számvevőszék elnökének előadása