Az APEH és a pénztárak kapcsolata

|

|

|

- Rebeka Gálné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az APEH és a pénztárak kapcsolata november 20. Siófok Dr. Szikora János elnök, APEH

2 A szabályozás az adózás rendjéről szóló évi XCII. törvény (Art.) 16. (5)-(6), 31. (2), 43. (1), 52. (7) bekezdése az egyes pénzügyi tárgyú törvények módosításáról szóló évi CXXXI. törvény 203. (1)-(2) bekezdése és a a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló évi LXXX. törvény (Tbj.) 41. (3), 50. (7), 51. (1)-(6) bekezdései a Tbj. végrehajtásáról szóló 195/1997. (XI.5.) Korm. rendelet (Rendelet) 20-21/B együttműködési megállapodás március 31-én került aláírásra az APEH és a 20 nyugdíjpénztár között rögzíti a felek közötti információ-áramlás, adattovábbítás részletes szabályait

-(6) bekezdései a Tbj. végrehajtásáról szóló 195/1997. (XI.5.) Korm. rendelet (Rendelet) 20-21/B együttműködési megállapodás 2007.")

3 A kapcsolat területei január 1-i törvényi változások tagdíjbevallás tagdíjbefizetés ellenőrzés behajtás

4 Az APEH adóalanyok száma egyéni vállalkozók adószámos magánszemélyek társas vállalkozások mindösszesen szja bevallást beadók száma ebből önbevalló

5 A bevallásokról.

6 Elektronikus bevallás és adatszolgáltatás kötelező jelleggel: október : a Budapesti és Pest-megyei Kiemelt Adózók Igazgatóságához (KAIG) tartozó 420 nagy adózó (a teljes adóbevételek 35%-a) január: a legnagyobb adóteljesítménnyel rendelkező adózó 2005 január: a legnagyobb adóteljesítménnyel rendelkező adózó (az adóbevételek mintegy 80%-a) Az APEH biztosította az adózóknak az alábbiakat: max. 3 chip-kártya kártyaolvasó call-center (Központi Tájékoztatási Osztály)

Az APEH biztosította az adózóknak az")

7 Elektronikus bevallás és adatszolgáltatás (választható) április 1. : mindenki által választható - a kormányzati ügyfélkapun keresztül felhasználói azonosító, jelszó regisztráció» Okmányirodák» APEH ügyfélszolgálat (csak a képviseleti jog!)

8 Elektronikus bevallás és adatszolgáltatás (kötelező) május 12. : minden foglalkoztatottról havonta a levont adó és járulékról elektronikus bevallást köteles beadni: a legnagyobb adóteljesítménnyel rendelkező adózók a havi és negyedéves bevallók mindenki mást folyamatosan regisztrálnak az okmányirodák, elvileg folyamatosan be is léphetnek az elektronikus körbe

9 Elektronikus bevallás és adatszolgáltatás (kötelező) január 1-től a munkáltatónak, kifizetőnek minősülő adózók számára kötelezővé vált a bevallási kötelezettség elektronikus úton való teljesítése; a Tbj. szerinti foglalkoztató, az egyéni vállalkozó az őstermelő, valamint a bejegyzésre nem kötelezett külföldi munkáltató munkavállalója, foglalkoztatottja jogszabályban meghatározott nyilvántartás vezetésére és az Art. 31. (2) bekezdésében meghatározott adatokról adatszolgáltatás teljesítésére köteles (nyilvántartásra kötelezett); a foglalkoztató az Art. 31. (2) bekezdés alapján havi bevallást tesz, illetve adatot szolgáltat a magánszemélyeknek teljesített kifizetésekkel, juttatásokkal összefüggő valamennyi adóról, járulékról ideértve a magánnyugdíjpénztári tagdíjat is és egyéb adatokról.

10 Regisztráció regisztráció az Ügyfélkapun; regisztráció az APEH-nél (06180 és APEHnyomtatványok);

11 Regisztráció az Ügyfélkapun valamelyik okmányirodában egy alkalommal személyesen meg kell jelenni, s meg kell adni a kívánt felhasználói nevet (azonosítót) és a már létező címet; az ügyfél ben megkapja az egyszer használható ún. aktiváló kódot; a felhasználói névvel és az aktiváló kóddal az Ügyfélkapun bejelentkezve saját jelszót lehet választani.

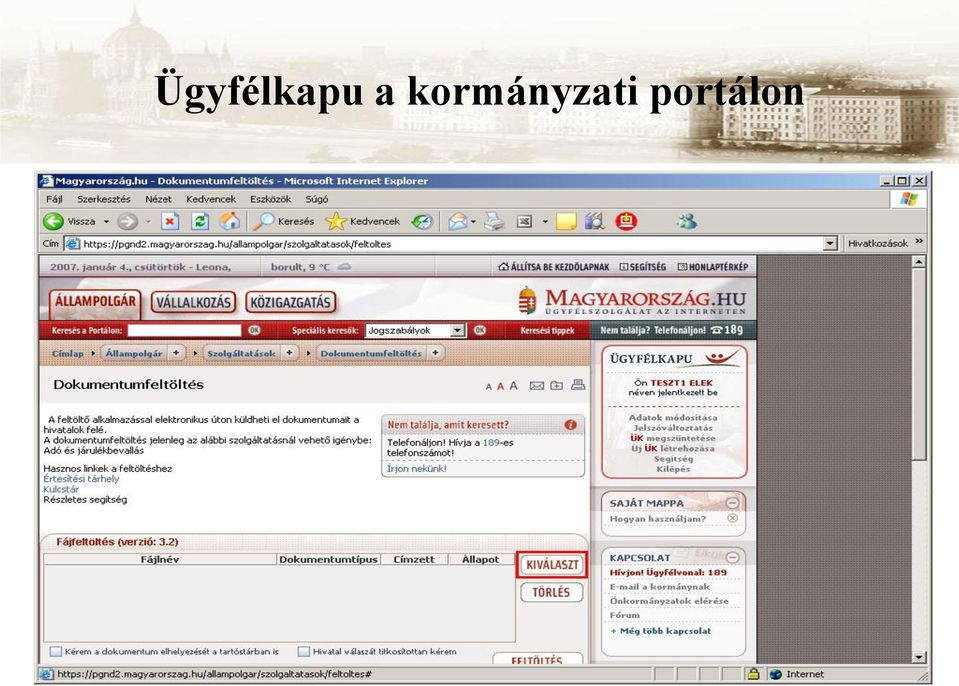

12 Ügyfélkapu a kormányzati portálon

13 Regisztráció az APEH-nál annak a magánszemélynek, aki más magánszemély, egyéni vállalkozó vagy gazdálkodó szervezet bevallását, adatszolgáltatását szeretné beadni, az okmányirodai regisztrációt követően az általa képviselt adózó székhelye szerinti APEH Igazgatóságnál az ún. regisztrációs adatlappal kell regisztráltatnia ezt a tényt; a regisztrációs adatlapot hitelesíteni kell annak az adózónak az aláírásával, akit az említett magánszemély képviselni fog; a regisztrációs adatlap az APEH Igazgatósághoz személyesen vagy postai úton juttatandó el. (Ha az adózó a regisztrációs adatlapon" az elektronikus bevallás, adatszolgáltatás benyújtására olyan magánszemélyt hatalmaz fel, aki erre csak meghatalmazással jogosult, úgy a szükséges meghatalmazást is csatolni kell.)

14 Az APEH honlapja : A látogatók számának alakulása ezer fő I. félév internetes honlaplátogatók telefonos tájékoztatás személyes tájékoztatás

15 Az elektronikus bevallás beadásának folyamata az APEH nyomtatványkitöltő programjának (ABEV) és a szükséges nyomtatvány letöltése az APEH honlapjáról; a szükséges nyomtatvány(ok) kitöltése a kitöltő programmal

kitöltése a kitöltő")

16 bejelentkezés az Ügyfélkapun, a fájl(ok) feltöltése a saját gépről a Java-alkalmazás segítségével (elektronikus beküldés - "Kapcsolat az ügyfélkapuval-> Bevallás megjelölése elektronikus beküldésre", majd a "Kapcsolat az ügyfélkapuval- > Elektronikus bevallás Ügyfélkapun keresztül" menüpontok választásával) a beérkezett és elküldött üzenetek megnézhetők az értesítési tárhelyen.

a beérkezett és elküldött üzenetek")

17 beérkezett (db) Feldolgozott elektronikus bevallások első hónapjaiban

18 A járulékbevallás feldolgozási folyamata A P E H Egyedi adat lekérdezés Magyarország.hu PORTÁL BEJELENTŐ Elektronikus adat Feldolgozás DB Rögzített adat Manuális rögzítés Posta adat nyugta 2D vonalkód Bejelentett adat Magyarország.hu PORTÁL Kormányzati gerinchálózat OEP DB ONYF DB Adattárház Magánnyugdíjpénztár DB

19 A évi bevallások feldolgozottsága összesen összesen (%) Beérkezett bevallások ebből jó bevallás hibás bevallás könyvelt "M" lapok nem könyvelt "M lapok hibás "M" lapok , ,

20 A bevallási adatok átadása Art. 52. (7) bekezdés bc) alpontja alapján az állami adóhatóság a magánnyugdíjpénztári tagok folyószámlájának vezetéséhez a magánnyugdíjpénztárak részére a bevallásra előírt határidőt követő hónap utolsó napjáig adatot szolgáltat a nyilvántartásra kötelezett adatairól; a magánszemély adatairól, adóazonosító jeléről; a biztosításban töltött időről, nyugdíjas státuszról; tagdíj alapját képező jövedelemről, levont tagdíj és tagdíj kiegészítés összegéről, tagdíj levonás elmaradásának okáról; a biztosítás szüneteléséről, munkabér ellátatlanság idejéről; a hónap utolsó napján fennálló pénztári tagság tényéről, tag társadalombiztosítási nyugdíjrendszerbe történő visszalépéséről; magánszemély alkalmi munkavállalói könyvvel történő foglalkoztatásának napjairól, beragasztott közteherjegyek összegéről.

21 Átadott bevallások száma Havonta átadott alapbevallások száma összesen: db Helyesbítés Önellenőrzés Alap július augusztus szeptember október november

22 A pénzforgalomról.

23 A pénzforgalmi adatok átadása A Tbj. 50. (7) bekezdése alapján a Magyar Államkincstár haladéktalanul átutalja a tagdíjat, a késedelmi- és önellenőrzési pótlékot a magánnyugdíj-pénztárnak, egyidejűleg a befizetés adatairól elektronikus úton adatot szolgáltat az állami adóhatóság és a magánnyugdíjpénztár részére. Az együttműködési megállapodás alapján a Kincstár naponta automatikusan utal a pénztárak részére; az APEH a befizetésre vonatkozó banki és postai analitikus adatokat a befizetéseknek a pénztári számlán történő jóváírást követő harmadik munkanapon átadja a pénztáraknak.

24 A pénztáraknak átutalt tagdíj október szeptember augusztus július június május millió Ft április március február január Pénztáraknak összesen átutalt összeg: mft tagdíj: mft önellenőrzési pótlék: 209 mft késedelmi pótlék: 132 mft Pénztárak által visszautalt összeg: mft

25 Az adatátadásról.

26 Adatátadás a gyakorlatban Az adatok előállítása: pénzforgalmi adatok: általában naponta, ritkán két napot összevár; adategyeztetés (a pénztártagok adatainak kiegészítése adóazonosítóval): hetente bevallási adatok: havonta a hónap végén (a 0708-as bevallásról megy rendszeresen, a 0758 és ös bevallás utolsó tesztelési fázisban van); a végrehajtás eredményéről havonta, adatgyűjtés minden hónap 15. napját követően. Az adatok küldése: pénzforgalmi adatok: egy napon, egyszerre a 20 pénztárnak; bevallási adatok: fájlmérettől függően több napot vesz igénybe és postafiók mérettől függően több részletben; végrehajtási adatok: egy napon egyszerre a 20 pénztárnak.

27 Az adatátadás technikája A pénztáraknak küldendő adatfájlok a SZTADI által üzemeltetett szerveren állítódnak elő. Az elkészült adatfájlokat átemelik a külső hálózatra kötött PCre, ahol titkosítják, elektronikus aláírással látják el, majd feladják mail-ben a pénztárak részére. A pénztárak minden feladásról értesítést kapnak. Az adatfájlok a pénztárak postafiókjaiba kerülnek, melynek tartalmát egyedi felhasználónévvel és jelszóval lehet elérni.

28 Pénztártagok adatainak egyeztetése május június július augusztus szeptember október Egyeztetésre érkezett Beazonosított Még azonosításra váró Azonosíthatatlan

29 Az ellenőrzésről

30 Ellenőrzési, utólagos adó-megállapítási feladatok a december 31-én hatályos rendelkezéseket kell alkalmazni az ezt megelőző időszakra vonatkozó tagdíjbevallás ellenőrzésére. a január 1-től hatályos szabályozás alapján az adóhatóságtól kapott és a magán-nyugdíjpénztár által nyilvántartott adatok közötti eltérés esetén először csak egyeztetést kezdeményez a pénztár, és ennek eredménytelensége esetén folytat le az állami adóhatóság ellenőrzést. a pénztárak az adóhatóságtól érkező bevallási adatokat, befizetéseket összevetik tagnyilvántartásukkal és eltérés esetén megkeresést küldenek az adóhatósághoz. Az elektronikusan érkező megkeresések adattartalmát a pénztárakkal egyeztetve alakítottuk ki. Az első teszt állományok megérkeztek az APEH-hoz.

31 A magánnyugdíj pénztáraktól érkezett megkeresések alakulása új elintézett (ellenőrzött, visszavont, időközben rendezett) vizsgálatra váró db db db I-III I-III db db db db db db vizsgálat megállapítással zárult vizsgálatok aránya megállapított tagdíj-különbözet db 35% eft I-III db 40% eft I.III db 37% eft

32 A végrehajtásról.

33 Végrehajtási feladatok A december 31. napja előtti időszakban az ellenőrzés és a végrehajtás a magán-nyugdíjpénztári tagdíjra vonatkozóan, kizárólag pénztári megkeresésre indult. A január 1. napja utáni foglalkoztatói időszakra vallott magán-nyugdíjpénztári kötelezettségek nyilvántartása az adóhatóság feladatkörébe (is) tartozik, végrehajtási eljárásainkat hivatalból indítjuk. Az APEH által indított végrehajtási eljárásról és annak eredményéről (a behajtott tagdíj, késedelmi pótlék és önellenőrzési pótlék összegéről) a tárgyhónapot követő hónap utolsó napjáig adatot szolgáltatunk a Pénztárnak. Első alkalommal a január-július közötti időszak adatait augusztus végén adtuk át.

34 A pénztárak részére végrehajtás útján beszedett és átutalt összegek K&H VIT Vasutas r Questor PREMIUM Postás OTP MKB ING Honvéd Évgyűrűk Erste Életút Dimenzió AXA Budapest UNIQA Aranykor Allianz Aegon (Ft)

35 A magánnyugdíjpénztári adónemekre befolyt összegek (2007. évi halmozott adatok) (Ft) június július augusztus szeptember október november december

36 A magánnyugdíjpénztári adónemekre indult végrehajtási eljárásban a befolyt / indított összegek aránya években (halmozott adatok) 100,00 90,00 80,00 70,00 52,51% 55,39% 54,14% 59,31% 61,59% 60,00 50,00 35,39% 38,17% 42,65% 45,01% 47,02% 49,88% 51,95% 40,00 30,00 20,00 10,00 0,00 június július augusztus szeptember október november december

37 KÖSZÖNÖM A FIGYELMET!

Magánnyugdíjpénztári tagdíjbevallás és befizetés szabályai, a Tbj. végrehajtási rendelete 2007. február 20.

Magánnyugdíjpénztári tagdíjbevallás és befizetés szabályai, a Tbj. végrehajtási rendelete 2007. február 20. Varga Éva PSZÁF Pénztári szakigazgatási főosztály Központi tagdíjbevallás és befizetés 2007.

Magánnyugdíjpénztári tagdíjbevallás és befizetés szabályai, a Tbj. végrehajtási rendelete 2007. február 20. Varga Éva PSZÁF Pénztári szakigazgatási főosztály Központi tagdíjbevallás és befizetés 2007.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Benyújtandó az illetékes elsőfokú adóhatósághoz

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

adóazonosító számát. Az Art. 31. (2) bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.

bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.") 2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

2. számú melléklet nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

Adóvilág 2008. szeptember XII. Évfolyam 10. szám. Pénztáranként megnyitott számlákra kell megfizetni.

Adóvilág 2008. szeptember XII. Évfolyam 10. szám A magánnyugdíjpénztári tagdíjak és az állami adóhatóság Bevezetés: 2 A foglalkoztató, a kifizetô a biztosítottnak, az egyéni vállalkozó a tárgyhónapban

Adóvilág 2008. szeptember XII. Évfolyam 10. szám A magánnyugdíjpénztári tagdíjak és az állami adóhatóság Bevezetés: 2 A foglalkoztató, a kifizetô a biztosítottnak, az egyéni vállalkozó a tárgyhónapban

172/1997. (X. 6.) Korm. rendelet

Korm. rendelet") 172/1997. (X. 6.) Korm. rendelet a pénztárak központi nyilvántartásával összefüggő egyes feladatokról, a pénztáraknak, valamint a foglalkoztatóknak a pénztártagokra vonatkozó adatszolgáltatási kötelezettségéről

172/1997. (X. 6.) Korm. rendelet a pénztárak központi nyilvántartásával összefüggő egyes feladatokról, a pénztáraknak, valamint a foglalkoztatóknak a pénztártagokra vonatkozó adatszolgáltatási kötelezettségéről

A háztartási munkára létesített munkavégzés szabályai 2016.

A háztartási munkára létesített munkavégzés szabályai 2016. A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010.

A háztartási munkára létesített munkavégzés szabályai 2016. A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010.

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A társadalombiztosítási jellegű magánnyugdíjpénztári szabályok változása Szakmai konzultáció Varga Éva

A társadalombiztosítási jellegű magánnyugdíjpénztári szabályok változása 2005. Szakmai konzultáció 2005.02.22. Varga Éva 1 1. Jogszabályok A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról,

A társadalombiztosítási jellegű magánnyugdíjpénztári szabályok változása 2005. Szakmai konzultáció 2005.02.22. Varga Éva 1 1. Jogszabályok A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról,

Könyvelõ Veresegyház és Budapest területén

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

Tbj. és végrehajtási rendeletének változásai magánnyugdíjat érintő kérdésekben 2004. Szakmai konzultáció. 2004. február 25. Varga Éva 2004. 02. 25.

Tbj. és végrehajtási rendeletének változásai magánnyugdíjat érintő kérdésekben 2004 Szakmai konzultáció 2004. február 25. Varga Éva 2004. 02. 25. 1 1. Jogszabályok A társadalombiztosítás ellátásaira és

Tbj. és végrehajtási rendeletének változásai magánnyugdíjat érintő kérdésekben 2004 Szakmai konzultáció 2004. február 25. Varga Éva 2004. 02. 25. 1 1. Jogszabályok A társadalombiztosítás ellátásaira és

- számla (adónemkód) nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,

nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,") Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Járulékbevallás 2006.

Járulékbevallás 2006. Bevallások a magánszemélyeknek juttatott kifizetésekkel kapcsolatos adókról és járulékokról KAIG 10.000 legnagyobb Havi Negyedéves Eltérő üzleti évet választó + Az előző körbe nem

Járulékbevallás 2006. Bevallások a magánszemélyeknek juttatott kifizetésekkel kapcsolatos adókról és járulékokról KAIG 10.000 legnagyobb Havi Negyedéves Eltérő üzleti évet választó + Az előző körbe nem

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

Költségvetési számla megnevezése Költségvetési számla száma

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

Az elektronikus bevallásról (2006 May 04, Thursday) - Munkatársunktól

- Munkatársunktól") Az elektronikus bevallásról (2006 May 04, Thursday) - Munkatársunktól A magánszemélyeknek teljesített kifizetésekkel, juttatásokkal összefggõ valamennyi adóról, járulékról és egyéb adatokról havonta kell

Az elektronikus bevallásról (2006 May 04, Thursday) - Munkatársunktól A magánszemélyeknek teljesített kifizetésekkel, juttatásokkal összefggõ valamennyi adóról, járulékról és egyéb adatokról havonta kell

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

ADÓBEVALLÁSOK KÉSZÍTÉSE. Dr. Bozsik Sándor és Gróf Pál

1 ADÓBEVALLÁSOK KÉSZÍTÉSE Dr. Bozsik Sándor és Gróf Pál TANTÁRGY CÉLJA Kis- és középvállalkozások adózási feladatainak elsajátítása Fontosabb adóbevallások elkészítése, esettanulmányok megoldása Adóbevallásokkal

1 ADÓBEVALLÁSOK KÉSZÍTÉSE Dr. Bozsik Sándor és Gróf Pál TANTÁRGY CÉLJA Kis- és középvállalkozások adózási feladatainak elsajátítása Fontosabb adóbevallások elkészítése, esettanulmányok megoldása Adóbevallásokkal

Bizottsági beszámoló foglalkoztatói és tagi tagdíjbehajtás munkabizottság 2005.

Bizottsági beszámoló foglalkoztatói és tagi tagdíjbehajtás munkabizottság 2005. VIII. Pénztárkonferencia 2005.11.10. Varga Éva 1 1. A Bizottság A bizottság tagjai: Hazai Nyugdíjpénztárak Országos Szövetsége

Bizottsági beszámoló foglalkoztatói és tagi tagdíjbehajtás munkabizottság 2005. VIII. Pénztárkonferencia 2005.11.10. Varga Éva 1 1. A Bizottság A bizottság tagjai: Hazai Nyugdíjpénztárak Országos Szövetsége

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz KÉRJÜK, HOGY A REGISZTRÁCIÓS LAP KITÖLTÉSE ELŐTT A KITÖLTÉSI ÚTMUTATÓ T FIGYELMESEN OLVASSA EL! AZ ELEKTRONIKUS ÜGYINTÉZÉST

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz KÉRJÜK, HOGY A REGISZTRÁCIÓS LAP KITÖLTÉSE ELŐTT A KITÖLTÉSI ÚTMUTATÓ T FIGYELMESEN OLVASSA EL! AZ ELEKTRONIKUS ÜGYINTÉZÉST

A Pénzügyi Szervezetek Állami Felügyeletének. 3/2007. számú módszertani útmutatója

A Pénzügyi Szervezetek Állami Felügyeletének 3/2007. számú módszertani útmutatója a magánnyugdíjpénztári tagdíjbevallási és befizetési kötelezettséggel összefüggő pénztári eljárásokról, a tagdíjbefizetések

A Pénzügyi Szervezetek Állami Felügyeletének 3/2007. számú módszertani útmutatója a magánnyugdíjpénztári tagdíjbevallási és befizetési kötelezettséggel összefüggő pénztári eljárásokról, a tagdíjbefizetések

Tartalom KITÖLTÉSI ÚTMUTATÓ

KITÖLTÉSI ÚTMUTATÓ 15T1043H Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, ügyfélkapun történő

KITÖLTÉSI ÚTMUTATÓ 15T1043H Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, ügyfélkapun történő

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI MÁRCIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2017. MÁRCIUS 1. Adószámmal rendelkező, ÁFA fizetésre nem kötelezett 2. ÁFA fizetésére kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2017. MÁRCIUS 1. Adószámmal rendelkező, ÁFA fizetésre nem kötelezett 2. ÁFA fizetésére kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefügg számlaszámok IBAN számlaszámok 2012.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggı számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggı számok (IBAN számok)

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

KITÖLTÉSI ÚTMUTATÓ 17T1043TEL. Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített

KITÖLTÉSI ÚTMUTATÓ 17T1043TEL Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, telefonon teljesített

KITÖLTÉSI ÚTMUTATÓ 17T1043TEL Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, telefonon teljesített

E-ADÓ RENSZER HASZNÁLATI ÚTMUTATÓ

E-ADÓ RENSZER HASZNÁLATI ÚTMUTATÓ BEJELENTKEZÉS NÉLKÜL KIZÁRÓLAG MAGÁNSZEMÉLYEK / EGYÉNI VÁLLALKOZÓK KÜLDHETIK BE AZ ŰRLAPOKAT. Ebben az esetben az űrlapra írt névnek teljesen azonosnak kell lennie az

E-ADÓ RENSZER HASZNÁLATI ÚTMUTATÓ BEJELENTKEZÉS NÉLKÜL KIZÁRÓLAG MAGÁNSZEMÉLYEK / EGYÉNI VÁLLALKOZÓK KÜLDHETIK BE AZ ŰRLAPOKAT. Ebben az esetben az űrlapra írt névnek teljesen azonosnak kell lennie az

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

KITÖLTÉSI ÚTMUTATÓ 14T1043H BEJELENTŐ ÉS VÁLTOZÁS-BEJELENTŐ LAP

KITÖLTÉSI ÚTMUTATÓ 14T1043H BEJELENTŐ ÉS VÁLTOZÁS-BEJELENTŐ LAP A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól elektronikus benyújtás esetén Frissítve:

KITÖLTÉSI ÚTMUTATÓ 14T1043H BEJELENTŐ ÉS VÁLTOZÁS-BEJELENTŐ LAP A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól elektronikus benyújtás esetén Frissítve:

NYÍRPARASZNYA TÁJÉKOZTATÓ AZ ELEKTRONIKUS ÜGYINTÉZÉSRŐl

NYÍRPARASZNYA TÁJÉKOZTATÓ AZ ELEKTRONIKUS ÜGYINTÉZÉSRŐl Az Önkormányzat az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (E-ügyintézési tv.)

NYÍRPARASZNYA TÁJÉKOZTATÓ AZ ELEKTRONIKUS ÜGYINTÉZÉSRŐl Az Önkormányzat az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (E-ügyintézési tv.)

172/1997. (X. 6.) Korm. rendelet

Korm. rendelet") 172/1997. (X. 6.) Korm. rendelet a pénztárak központi nyilvántartásával összefüggő egyes feladatokról, a pénztáraknak, valamint a foglalkoztatóknak a pénztártagokra vonatkozó adatszolgáltatási kötelezettségéről

172/1997. (X. 6.) Korm. rendelet a pénztárak központi nyilvántartásával összefüggő egyes feladatokról, a pénztáraknak, valamint a foglalkoztatóknak a pénztártagokra vonatkozó adatszolgáltatási kötelezettségéről

17-es átvezetési és kiutalási kérelmek

17-es átvezetési és kiutalási kérelmek Miért nem a benyújtás napjával könyvelődik a folyószámlára az átvezetési kérelem? A 17-es átvezetési és kiutalási kérelmek az elbírálást követően, az elbírálás napján

17-es átvezetési és kiutalási kérelmek Miért nem a benyújtás napjával könyvelődik a folyószámlára az átvezetési kérelem? A 17-es átvezetési és kiutalási kérelmek az elbírálást követően, az elbírálás napján

Kötelezettség (Ft) Növekedés(+) Csökkenés(-)

Növekedés(+) Csökkenés(-)") APEH Közép-magyarországi FOLYÓSZÁMLA - KIVONAT Oldal: 1 Nem 101 TÁRSASÁGI ADÓ nem száma: 10032000-01076019 2008.01.01 Nyitóegyenleg - 120 000 2008.06.02 köt.nem tart.bevallás 0 2008.07.21 előleg bevallás

APEH Közép-magyarországi FOLYÓSZÁMLA - KIVONAT Oldal: 1 Nem 101 TÁRSASÁGI ADÓ nem száma: 10032000-01076019 2008.01.01 Nyitóegyenleg - 120 000 2008.06.02 köt.nem tart.bevallás 0 2008.07.21 előleg bevallás

Felhasználói tájékoztató

Internetes adatlekérdező rendszer (E-adó) Felhasználói tájékoztató Tisztelt Felhasználó! Ezúton tájékoztatjuk, hogy Szeged Megyei Jogú Város Polgármesteri Hivatal Adóirodája kialakította az elektronikus

Internetes adatlekérdező rendszer (E-adó) Felhasználói tájékoztató Tisztelt Felhasználó! Ezúton tájékoztatjuk, hogy Szeged Megyei Jogú Város Polgármesteri Hivatal Adóirodája kialakította az elektronikus

- HASZNÁLATI ÚTMUTATÓ

- HASZNÁLATI ÚTMUTATÓ ŰRLAPOK BEKÜLDÉSE - BEJELENTKEZÉS/REGISZTRÁLÁS NÉLKÜL A nyomtatványokat az Elektronikus űrlapok menüpontban kell letölteni az ÁNYK keretprogramba. TÁRSAS VÁLLALKOZÁSOK CÉGKAPUN KERESZTÜL

- HASZNÁLATI ÚTMUTATÓ ŰRLAPOK BEKÜLDÉSE - BEJELENTKEZÉS/REGISZTRÁLÁS NÉLKÜL A nyomtatványokat az Elektronikus űrlapok menüpontban kell letölteni az ÁNYK keretprogramba. TÁRSAS VÁLLALKOZÁSOK CÉGKAPUN KERESZTÜL

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

Tagviszony-módosító nyilatkozat

Tagviszony-módosító nyilatkozat A pénztártag azonosító adatai: (Az adatok kitöltése kötelező!) Név: Az alábbiak közül a megfelelő részt kérjük bejelölni. Tagviszony-módosítás Egyéni taggá válás Az általam

Tagviszony-módosító nyilatkozat A pénztártag azonosító adatai: (Az adatok kitöltése kötelező!) Név: Az alábbiak közül a megfelelő részt kérjük bejelölni. Tagviszony-módosítás Egyéni taggá válás Az általam

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI JÚLIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

Felhasználói útmutató

Felhasználói útmutató egyeztetési eljárás kezdeményezéséhez a (volt) biztosítottak részére 2013. január 1-jétől azok a biztosítottak (volt biztosítottak), akik ügyfélkapu regisztrációval rendelkeznek,

Felhasználói útmutató egyeztetési eljárás kezdeményezéséhez a (volt) biztosítottak részére 2013. január 1-jétől azok a biztosítottak (volt biztosítottak), akik ügyfélkapu regisztrációval rendelkeznek,

KITÖLTÉSI ÚTMUTATÓ 16T1043TEL

KITÖLTÉSI ÚTMUTATÓ 16T1043TEL Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, telefonon teljesített

KITÖLTÉSI ÚTMUTATÓ 16T1043TEL Bejelentő és változás-bejelentő elektronikus adatlap a természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony adatairól, telefonon teljesített

bizottsági módosító javaslato t

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Tisztelt Adózó! Bízunk benne, hogy legújabb szolgáltatásunk felkeltette érdeklődését, és igénybe veszi eadó rendszerünket.

Tisztelt Adózó! Örömmel tájékoztatjuk, hogy Székesfehérvár Megyei Jogú Város Polgármesteri Hivatala Hatósági Főosztály Adóirodája kialakította az elektronikus adóügyintézés következő lépcsőfokát. A bevallások

Tisztelt Adózó! Örömmel tájékoztatjuk, hogy Székesfehérvár Megyei Jogú Város Polgármesteri Hivatala Hatósági Főosztály Adóirodája kialakította az elektronikus adóügyintézés következő lépcsőfokát. A bevallások

Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

Az ügyfélkapu informatikai háttere. Budapest, április 23.

Az ügyfélkapu informatikai háttere Budapest, 2009. április 23. Az elektronikus egyéni adó- és járulék-bevallási rendszer Célok: az adózási, jövedéki bevallások során a bevallások e- beküldésének tömeges

Az ügyfélkapu informatikai háttere Budapest, 2009. április 23. Az elektronikus egyéni adó- és járulék-bevallási rendszer Célok: az adózási, jövedéki bevallások során a bevallások e- beküldésének tömeges

Az ügyfélkapu és az ebev használata

Az ügyfélkapu és az ebev használata Második, javított kiadás 2006. november Szerzõ: Jacsó Tamás Lektor: Nagy József ISBN-10 963 638 198 4 ISBN-13 978 963 638 198 1 Kiadja a SALDO Pénügyi Tanácsadó és Informatikai

Az ügyfélkapu és az ebev használata Második, javított kiadás 2006. november Szerzõ: Jacsó Tamás Lektor: Nagy József ISBN-10 963 638 198 4 ISBN-13 978 963 638 198 1 Kiadja a SALDO Pénügyi Tanácsadó és Informatikai

1. Telefonos ügyfélszolgálattal kapcsolatos tájékoztató Nyugdíjpénztári telefonos ügyfélszolgálat elérhetősége

1. Telefonos ügyfélszolgálattal kapcsolatos tájékoztató 1.1. Nyugdíjpénztári telefonos ügyfélszolgálat elérhetősége Telefonszám Hívásfogadás ideje Hétfő Kedd Szerda Csütörtök Péntek 06-1- 477-4890 8-16

1. Telefonos ügyfélszolgálattal kapcsolatos tájékoztató 1.1. Nyugdíjpénztári telefonos ügyfélszolgálat elérhetősége Telefonszám Hívásfogadás ideje Hétfő Kedd Szerda Csütörtök Péntek 06-1- 477-4890 8-16

MI SZÜKSÉGES A KÉRELMEK ELEKTRONIKUS ÚTON TÖRTÉNŐ BENYÚJTÁSÁHOZ ÉS

MI SZÜKSÉGES A KÉRELMEK ELEKTRONIKUS ÚTON TÖRTÉNŐ BENYÚJTÁSÁHOZ ÉS AZ INTERNETES BANKKÁRTYÁS FIZETÉSHEZ? 1. Ügyfélkapus regisztráció 2. ABEV-JAVA Általános Nyomtatványkitöltő Program 3. Regisztráció a

MI SZÜKSÉGES A KÉRELMEK ELEKTRONIKUS ÚTON TÖRTÉNŐ BENYÚJTÁSÁHOZ ÉS AZ INTERNETES BANKKÁRTYÁS FIZETÉSHEZ? 1. Ügyfélkapus regisztráció 2. ABEV-JAVA Általános Nyomtatványkitöltő Program 3. Regisztráció a

KITÖLTÉSI ÚTMUTATÓ A számú bevalláshoz

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KIRA OKTATÁSI TANANYAG

KIRA OKTATÁSI TANANYAG 2015. június hó ADATSZOLGÁLTATÁS Magyar Államkincstár 1054 Budapest, Hold u. 4. www.allamkincstar.gov.hu 1 BIZTOSÍTOTTI BEJELENTÉS (T1041) ÁLTALÁNOS ALAPELVEK A biztosítotti bejelentés

KIRA OKTATÁSI TANANYAG 2015. június hó ADATSZOLGÁLTATÁS Magyar Államkincstár 1054 Budapest, Hold u. 4. www.allamkincstar.gov.hu 1 BIZTOSÍTOTTI BEJELENTÉS (T1041) ÁLTALÁNOS ALAPELVEK A biztosítotti bejelentés

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága

S A J T Ó T Á J É K O Z T A T Ó Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága 2007. január 24. A szakmai sajtótájékoztató témái: I. A magánszemélyek jövedelemadójának

S A J T Ó T Á J É K O Z T A T Ó Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága 2007. január 24. A szakmai sajtótájékoztató témái: I. A magánszemélyek jövedelemadójának

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások Szűcs József főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete 1 Új szabályzatok: az adóhatóság által

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások Szűcs József főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete 1 Új szabályzatok: az adóhatóság által

a 3. számú Bejelentő laphoz

KITÖLTÉSI ÚTMUTATÓ a 3. számú Bejelentő laphoz a nyugdíjbiztosítási adatszolgáltatás elektronikus ügyintézés keretében, papír alapon vagy számítástechnikai adathordozón történő teljesítéséhez az Art. 7.

KITÖLTÉSI ÚTMUTATÓ a 3. számú Bejelentő laphoz a nyugdíjbiztosítási adatszolgáltatás elektronikus ügyintézés keretében, papír alapon vagy számítástechnikai adathordozón történő teljesítéséhez az Art. 7.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K97 jelű, a tartós befektetésből származó 2013. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Jogszabályi háttér - Az adózás rendjéről

Kitöltési útmutató a 13K97 jelű, a tartós befektetésből származó 2013. évi jövedelemről a kifizető által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz Jogszabályi háttér - Az adózás rendjéről

Gyakran ismételt kérdések. Visszalépési lehetőség a társadalombiztosítási nyugdíjrendszerbe december 31-éig. Frissítve 2009.november 30.

Gyakran ismételt kérdések Visszalépési lehetőség a társadalombiztosítási nyugdíjrendszerbe 2009. december 31-éig Frissítve 2009.november 30. Az Országgyűlés 2009. június 29-én fogadta el azt a törvényt,

Gyakran ismételt kérdések Visszalépési lehetőség a társadalombiztosítási nyugdíjrendszerbe 2009. december 31-éig Frissítve 2009.november 30. Az Országgyűlés 2009. június 29-én fogadta el azt a törvényt,

Adóigazolás, együttes adóigazolás

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

ELEKTRONIKUS ÜGYINTÉZÉS LEHET

TÁJÉKOZTATÓ Az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (a továbbiakban: E-ügyintézési tv.) 26. (1) bekezdése alapján az Egyházasrádóci

TÁJÉKOZTATÓ Az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (a továbbiakban: E-ügyintézési tv.) 26. (1) bekezdése alapján az Egyházasrádóci

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

ADÓIGAZOLÁS A ÉVI ÖNKÉNTES NYUGDíJPÉNZTÁRI BEFIZETÉSEKRŐL

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

KITÖLTÉSI ÚTMUTATÓ 19T1045NY

KITÖLTÉSI ÚTMUTATÓ 19T1045NY Bejelentő és változás-bejelentő elektronikus adatlap az Art. 1. számú melléklet 14. pontjában foglaltak alapján a közérdekű nyugdíjas szövetkezet biztosítottnak nem minősülő,

KITÖLTÉSI ÚTMUTATÓ 19T1045NY Bejelentő és változás-bejelentő elektronikus adatlap az Art. 1. számú melléklet 14. pontjában foglaltak alapján a közérdekű nyugdíjas szövetkezet biztosítottnak nem minősülő,

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

1. oldal, összesen: 7

Környezetvédelmi termékdíj bevallás 2010-től csak elektronikusan A környezetvédelmi termékdíjról, továbbá egyes termékek környezetvédelmi termékdíjáról szóló 1995. évi LVI. törvényt (a továbbiakban: Kt.)

Környezetvédelmi termékdíj bevallás 2010-től csak elektronikusan A környezetvédelmi termékdíjról, továbbá egyes termékek környezetvédelmi termékdíjáról szóló 1995. évi LVI. törvényt (a továbbiakban: Kt.)

A Pénzügyi Szervezetek Állami Felügyelete főigazgatójának. 1/2008. számú módszertani útmutatója

A Pénzügyi Szervezetek Állami Felügyelete főigazgatójának 1/2008. számú módszertani útmutatója a magánnyugdíjpénztárak tagjainak pénztárak közötti átlépése során követendő eljárásrend minimális formai

A Pénzügyi Szervezetek Állami Felügyelete főigazgatójának 1/2008. számú módszertani útmutatója a magánnyugdíjpénztárak tagjainak pénztárak közötti átlépése során követendő eljárásrend minimális formai

Nyugdíjpénztári hozamok (1999-2008)

") i hozamok A Pénzügyi Szervezetek Állami Felügyelete jogszabályi kötelezettségének eleget téve (281/2001. (XII. 26.) Korm. rendelet 24. (2) bekezdés, illetve 282/2001. (XII. 26.) Korm. rendelet 20. (2)

i hozamok A Pénzügyi Szervezetek Állami Felügyelete jogszabályi kötelezettségének eleget téve (281/2001. (XII. 26.) Korm. rendelet 24. (2) bekezdés, illetve 282/2001. (XII. 26.) Korm. rendelet 20. (2)

1998. évi LXVI. törvény az egészségügyi hozzájárulásról

1998. évi LXVI. törvény az egészségügyi hozzájárulásról Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

1998. évi LXVI. törvény az egészségügyi hozzájárulásról Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány Az adatszolgáltatás benyújtásának módja, időpontja: Az adatszolgáltatás csak elektronikus úton 1 teljesíthető!

Adatszolgáltatás a tartós befektetésből származó 2012. évi jövedelemről 12K97-es számú nyomtatvány Az adatszolgáltatás benyújtásának módja, időpontja: Az adatszolgáltatás csak elektronikus úton 1 teljesíthető!