Aktuális adózási és szabályozási kérdések a turizmusban 2012-es adóváltozások Személyi jövedelemadó

|

|

|

- Csenge Szőkené

- 9 évvel ezelőtt

- Látták:

Átírás

1 Aktuális adózási és szabályozási kérdések a turizmusban 2012-es adóváltozások Személyi jövedelemadó

2 SZJA változások Tartalom Személyi jövedelemadó Összevonás alá eső juttatások Béren kívüli juttatások Egyes meghatározott juttatások Marketing akciók, nyeremények, vetélkedők 2

3 Adójóváírás, Szuperbruttó Adójóváírás: január 1-jétől kivezetésre kerül. Szuperbruttó: Az adó mértéke évben 16% ben is megmarad az összevont adóalapot növelő tétel, de nem kell megállapítani a jövedelem 2 millió 424 ezer forintot meg nem haladó része után, a 2 millió 424 ezer forintot meghaladó rész után a mértéke továbbra is 27% évet követően az adóalap növelő tétel tervezett mértéke nulla. Minimálbér: január 1-jétől havi mértéke 93 ezer forint. 3

4 SZJA változások Juttatások 2012-től a nem pénzben adott juttatások adózási szempontból továbbra is három fő kategóriába sorolhatók: Összevonás alá eső juttatások Béren kívüli juttatások Egyes meghatározott juttatások 4

5 Összevonás alá eső juttatások Főszabály: Minden juttatás után a magánszemélynek kell az összevont adóalap részeként adóznia, ha a törvény másként nem rendelkezik. Az adókötelezettség jogcímét a felek között fennálló jogviszony és a jövedelemszerzés körülményei határozzák meg (például munkaviszony esetén nem önálló tevékenységből származó, megbízási jogviszony esetén önálló tevékenységből származó jövedelem). Az adó mértéke 16%. Nem pénzben történő juttatások esetén is megjelenik az adóalap növelő tétel, mértéke a juttatás szokásos piaci értékének 1,27-szerese (összevont adóalapra alkalmazandó szabályok figyelembevételével). Példa: egy munkavállalónak adott olyan juttatás, amelyre más munkavállalók nem jogosultak és amelyet belső szabályzat sem fed le (Például: kizárólag egy munkavállalónak, ajándékként adott wellness hétvége.) Kérdés: Lefedhet-e csak 1 munkavállalót a szabályzat? 5

.")

6 Összevonás alá eső juttatások Felmerülő kötelezettségek: Munkavállalói rész: az összevont adóalap részeként Szja: 16% ( szuperbruttó után, adóalap-növelő összeg 27%) Nyugdíjjárulék 10%* (egyéni járulékalap felső határa: 2012-ben évi Ft /napi Ft/) Egészségbiztosítási és munkaerő-piaci járulék: 8,5%* Munkáltatói rész: Szociális hozzájárulási adó: 27%* Szakképzési hozzájárulás: 1,5%* Kifizetői rész: Szociális hozzájárulási adó: 27% * (*A járulékok alapja a bruttó jövedelem) 6

7 Béren kívüli juttatások Az adófizetési kötelezettség a magánszemély helyett a kifizetőt terheli: Adóalap: a juttatás szokásos piaci értékének 1,19-szerese Az adó mértéke: 16% Az Eho mértéke: 10% A tényleges teher: 30,94% Kedvezményes adózás: A béren kívüli juttatások után 10%-os mértékű egészségügyi hozzájárulás merül fel. A béren kívüli juttatások Ft értékhatárt meghaladó része egyes meghatározott juttatásnak minősül! * * 2011-ben a kifizetői költség 119,04% 7

8 Béren kívüli juttatások Juttatási forma Kedvezményesen adózó juttatások 2011* 16%-kal, 1,19-szeres adóalap növelő összeg Kedvezményesen adózó juttatások 2012* 16%-kal és 10% Eho-val, 1,19-szeres adóalap növelő összeg** Üdülési csekk minimálbér összegéig ( Ft) / év N/A Internet hozzájárulás számla ellenében forintig / hó N/A Erzsébet utalvány és/vagy N/A havi forintig Munkahelyi étkeztetés N/A havi forintig Étkezési utalvány havi forintig N/A Széchenyi Pihenő Kártya, melyből évi forintig - Szálláshely kártya évi forintig - Vendéglátás kártya évi forintig - Szabadidő kártya évi forintig Iskolakezdési támogatás minimálbér 30%-a / gyerek / év minimálbér 30%-a / gyerek / év Helyi utazási bérlet (havonta) számla ellenében számla ellenében Iskolarendszerű képzés minimálbér kettő és félszerese / év minimálbér kettő és félszerese / év Önkéntes kölcsönös nyugdíjpénztári hozzájárulás minimálbér 50%-a / hó minimálbér 50%-a / hó Önkéntes kölcsönös egészségpénztári hozzájárulás minimálbér 30%-a / hó minimálbér 30%-a / hó Foglalkoztatói nyugdíjszolgáltatói intézménybe történő hozzájárulás minimálbér 50%-a / hó minimálbér 50%-a / hó *2011-ben és 2012-ben is a felettes rész egyes meghatározott juttatásnak minősül ** 2012-ben a béren kívüli juttatások együttes értékének évi forintot meghaladó része egyes meghatározott juttatásnak minősül 8

számla")

9 Béren kívüli juttatások - Széchenyi Pihenő Kártya évben béren kívüli juttatásnak minősül a Széchenyi Pihenő Kártya Szálláshely alszámlájára utalt, kormányrendeletben meghatározott szálláshely szolgáltatásra felhasználható legfeljebb forint támogatás, Vendéglátás alszámlájára utalt, melegkonyhás vendéglátó-helyeken kormányrendeletben meghatározott étkezési szolgáltatásra felhasználható legfeljebb forint támogatás, Szabadidő alszámlájára utalt, a szabadidő-eltöltést, a rekreációt, az egészségmegőrzést szolgáló, kormányrendeletben meghatározott szolgáltatásra felhasználható legfeljebb forint támogatás. Az egyes alszámlákra utalt támogatások másik alszámlára nem utalhatók át, és csak az alszámlának megfelelő szolgáltatás nyújtására lehet beváltani. A juttatás több kifizetőtől is igénybe vehető, ezért a magánszemély nyilatkoztatása szükséges. A munkavállaló a közeli hozzátartozói részére is igényelhet kártyát (a továbbiakban: társkártya) a munkáltatójánál. Az élettársi kapcsolat fennállását a munkavállaló nyilatkozattal igazolja a munkáltató felé január 1. után a szálláshely szolgáltatás igénybevétele nem feltétele a más szolgáltatások igénybevételének, de valamennyi alszámla terhére igénybevehető. 9

10 Béren kívüli juttatások - Üdülési szolgáltatáshoz kapcsolódó változások október 1-jétől béren kívüli juttatásként nem adható az üdülési csekk. A december 31. után üdülési csekk nem igényelhető. A már kibocsátott üdülési csekkek legkésőbb december 31-ig használhatók fel, így 2012-ben még párhuzamosan létezik az üdülési csekk és a SZÉP kártya, 2012 után már csak a SZÉP kártyával lehet üdülési szolgáltatást igénybe venni. DE! továbbra is béren kívüli juttatás a munkáltató tulajdonában lévő üdülőben nyújtott üdülési szolgáltatás a minimálbér összegéig. Üdülési csekk adózása: Béren kívüli juttatásként nyújtható (a minimálbér összegéig): szeptember 30-ig Munkaviszonyos jövedelem: október 1. december 31. közötti juttatás esetén december 31 után nem igényelhető üdülési csekk. 10

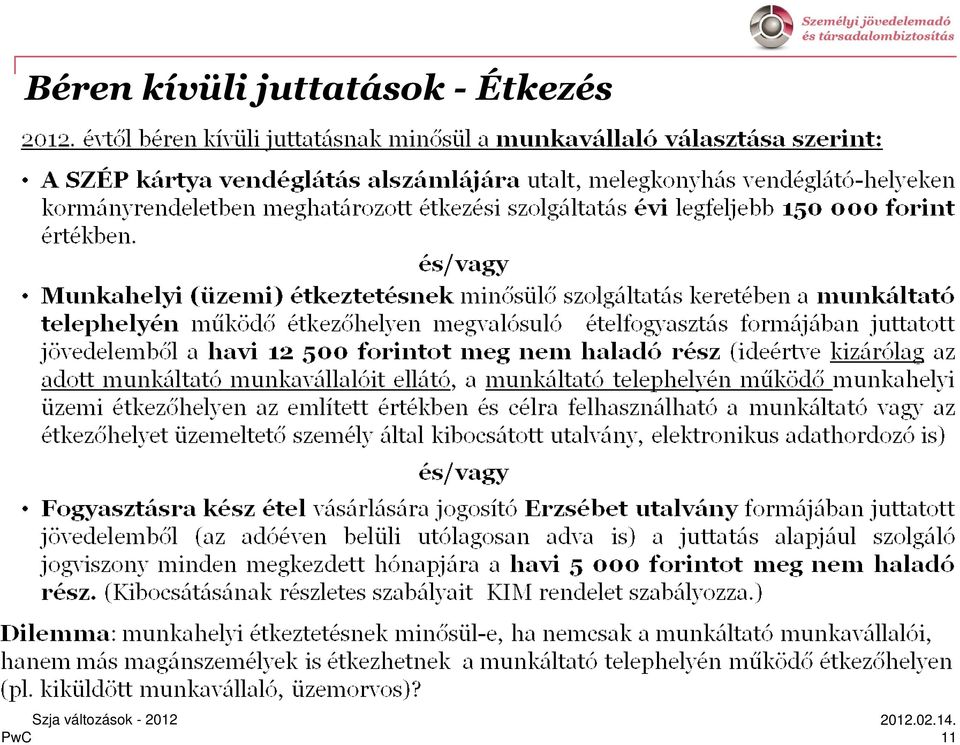

11 Béren kívüli juttatások - Étkezés 11

12 Egyes meghatározott juttatások Az adófizetési kötelezettség a magánszemély helyett a kifizetőt terheli: Adóalap: a juttatás szokásos piaci értékének 1,19-szerese Az adó mértéke: 16% Az Eho mértéke: 27% A tényleges teher: 51,17% 12

13 Egyes meghatározott juttatások Munkáltató által valamennyi munkavállaló részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, szolgáltatatás, (ideértve azt az esetet is, ha a termék vagy szolgáltatás azonos értékben meghatározott keret terhére azonos feltételekkel ugyanazon adott termék vagy szolgáltatáskörből választható). Munkáltató által valamennyi munkavállaló által megismerhető belső szabályzat alapján több munkavállaló részére azonos feltételekkel és módon átadott termék, szolgáltatás, ahol a juttatásra jogosultak körét a belső szabályozás nem egyénileg, hanem közös ismérv alapján határozza meg és a juttatás nem teljesítményt ismer el. A juttatások közeli hozzátartozók részére is adhatóak. A fentiek értelmében 2012-ben belső szabályzat alapján azonos feltételekkel bármilyen elem adható a jogszabályban előírt adóteher mellett. 13

14 Egyes meghatározott juttatások Az olyan ingyenes vagy kedvezményes termék, szolgáltatás révén juttatott adóköteles bevétel, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető jóhiszemű eljárása ellenére nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet, továbbá az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben (ha a rendezvény, esemény a juttatás körülményeiből megítélhetően döntő részben vendéglátásra, szabadidőprogramra irányul) a kifizető által viselt költség (beleértve az ilyen rendezvényen, eseményen a résztvevőknek adott ajándéktárgyra fordított kiadást is, feltéve, hogy az ajándéktárgy egyedi értéke személyenként nem haladja meg a minimálbér 25 %-át). Az olyan adómentesnek, üzleti ajándéknak nem tekinthető üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá. 14

a kifizető által viselt költség (beleértve az ilyen rendezvényen, eseményen a résztvevőknek adott ajándéktárgyra fordított kiadást is, feltéve, hogy az ajándéktárgy egyedi értéke")

15 Egyes meghatározott juttatások A munkáltató által a munkavállalónak, valamint a munkavállalóra tekintettel más magánszemélynek az adóévben biztosított béren kívüli juttatások együttes értékének forintot meghaladó része. Egészségügyi hozzájárulás fizetése: Általános szabály: A kifizetőt, valamint a magánszemélyt terhelő egészségügyi hozzájárulást a kifizető havonta állapítja meg, vonja le és a jövedelem kifizetését, juttatását követő hónap 12. napjáig fizeti meg. DE: Amennyiben a béren kívüli juttatások összege meghaladja az forintot és ezáltal egyes meghatározott jövedelemnek minősül, úgy a juttatást terhelő 27%-os egészségügyi hozzájárulást az adóévet követő év május hónapjának kötelezettségeként kell bevallani és megfizetni. A fizetési kötelezettséget csökkenti ugyanazon alap után fizetett 10% mértékű egészségügyi hozzájárulás! 15

16 Egyes meghatározott juttatások - Reprezentáció, üzleti ajándék Figyelem! évtől egyes meghatározott juttatásnak minősül az adóévben reprezentáció és üzleti ajándékok juttatása alapján meghatározott jövedelem (kivéve, ha a juttató társadalmi szervezet, köztestület, egyházi jogi személy, alapítvány stb.). Megszűnik az üzleti ajándék egyedi értékére vonatkozó évben alkalmazott korlát (minimálbér 25 százaléka). Naptári évtől eltérő üzleti év esetén a reprezentációra, üzleti ajándékra vonatkozó rendelkezéseket évben induló üzleti év első napjától kell alkalmazni. Továbbra is elengedhetetlen az alátámasztó dokumentáció: a háttér dokumentáció egyértelműen alátámasztja-e a reprezentációt, egyértelműen kiderül-e kik részesültek az üzleti ajándékban. 16

17 Egyéb ajándékok Egyes meghatározott juttatás az olyan Egyes meghatározott juttatás az olyan adómentes, üzleti ajándéknak nem adómentesnek, üzleti ajándéknak nem tekinthető reklám célú vagy egyéb tekinthető üzletpolitikai (reklám) célú ajándék, amelynek egyedi értéke juttatás, a amely nem tartozik a szerencsejáték minimálbér 1 százalékát nem haladja szervezéséről szóló törvény hatálya alá meg. (értékhatár nélkül). Egyes meghatározott juttatás a legfeljebb Egyes meghatározott juttatás a legfeljebb 3 3 alkalommal csekély értékű ajándék alkalommal csekély értékű ajándék révén révén juttatott jövedelem. * juttatott jövedelem.* Adómentes a kifizető által üzletpolitikai Adómentes a kifizető által üzletpolitikai céllal céllal magánszemélyek széles körében magánszemélyek széles körében nyilvánosan nyilvánosan meghirdetett kampány meghirdetett kampány keretében adott keretében adott árengedmény, árengedmény, visszatérítés, áru vagy áruminta. visszatérítés, áru vagy áruminta. * A törvényben meghatározott körnek a minimálbér 10 százalékáig, nyilvántartás vezetése mellett. 17

18 Marketing akciók fajtái Marketing akciók fajtái: Ajándéksorsolás Szjtv. 23., Szja tv ) Verseny, vetélkedő Szja tv. 76. (5) Üzletpolitikai célból szervezett nyereményjáték 1.sz. mell Engedélyhez nem kötöttek Nyereményből származó jövedelem: a Szerencsejáték szervezéséről törvény (Szjtv.) szerinti ajándéksorsolásból származó nyeremény nyilvánosan, bárki számára azonos feltételekkel meghirdetett vetélkedő, verseny nem pénzben kapott díja 18

szerinti ajándéksorsolásból származó nyeremény nyilvánosan, bárki számára azonos feltételekkel meghirdetett")

19 Ajándéksorsolás Az ajándéksorsolás fogalmát kizárólag az Szjtv. tartalmazza, ezért az ajándéksorsolásokkal kapcsolatban e törvény rendelkezései az irányadóak. Szjtv. 23. : Aki rendszeresen, saját nevében áruk, szolgáltatások értékesítését végzi, engedély nélkül rendezhet és bonyolíthat le vásárlással vagy szolgáltatás igénybevételével egybekötött ajándéksorsolásos akciót, amelyben a vásárlónak a meghatározott értékű, mennyiségű vagy fajtájú áru megvételekor vagy szolgáltatás igénybevételekor kapott sorsjegy nyilvános kihúzása esetén áru vagy szolgáltatás formájában nyereményt kell adni. Adóhatósági tájékoztató szerint ajándéksorsolás keretében pénz (bankjegy. és érme) nem sorsolható, de bankkártyán, értékpapír formában kisorsolt nyeremény nem minősül pénznyereménynek Szjtv. alapján a kisorsolható nyeremény áru vagy szolgáltatás lehet. Nem pénzbeli nyeremény után a kifizetőt terhelő adó 16 százalék, amely a nyeremény szokásos piaci értékének 1,19-szerese után fizetendő. (se Eho, se Tb nem merül fel.) 19

20 Vetélkedő, verseny nyereményének adózása Szja. tv. 76. (5): Nyilvánosan, bárki számára azonos feltételekkel meghirdetett vetélkedő, verseny nem pénzben kapott díja nyereményből származó jövedelemnek minősül Ha a verseny, vetélkedő nyilvánosan meghirdetett és a díja nem pénzbeli nyeremény: a díj nyereményként adóköteles, 16 százalék személyi jövedelemadó merül el, az adó alapja a nyeremény piaci értékének 1,19-szerese Ha a verseny, vetélkedő nem nyilvánosan meghirdetett: munkavállalók körében meghirdetett verseny, vetélkedő díja nem önálló tevékenységből (munkaviszonyból) származó jövedelem, 16 százalék személyi jövedelemadó merül el, az adó alapja a nyeremény piaci értékének 1,27- szerese, az egyéni és a foglalkoztatói járulékok alapja a nyeremény piaci értéke. Ha a verseny, vetélkedő bár nyilvánosan meghirdetett, de díja pénzben kapott nyeremény: a díj egyéb jövedelem jogcímen adóköteles, 16 százalék személyi jövedelemadó merül el, az adó alapja a nyeremény piaci értékének 1,27- szerese, a 27 százalék eho alapja a nyeremény piaci értéke. 20

származó jövedelem, 16 százalék személyi jövedelemadó")

21 Üzletpolitikai célból adott árengedmény, visszatérítés vagy egyéb kedvezmény Szja 1. sz. melléklet 8.14 alapján a kifizető által a) üzletpolitikai (reklám) céllal magánszemélyek széles körében nyilvánosan meghirdetett kampány keretében, a juttatás feltételének - ha az nem vetélkedő, nem verseny és nem a szerencsejátékok szervezéséről szóló törvény hatálya alá tartozó sorsolás eredménye - megfelelő magánszemély számára adott aa) árengedmény, ab) visszatérítés vagy áru, szolgáltatás vásárlásához kapcsolódó más kedvezmény, ideértve, ha az - megjelenési formájától függetlenül - árura vagy szolgáltatásra váltható érték; b) üzleti forgalmának növelése érdekében valamely termék megismertetése céljából adott áruminta, azzal, hogy árumintának minősül a képviselt termék olyan jellemző kisebb része vagy mennyisége, amely kizárólag a képviselt termék bemutatására szolgál, és amely fizikai állapotánál, vagyoni értékénél fogva tartós használatra és más cél elérésére nem alkalmas. 21

22 Üzletpolitikai célból adott árengedmény, visszatérítés vagy egyéb kedvezmény Dokumentáció megjelenik-e az engedmény a kiállított számlán Az adómentesség feltételei ha nem teljesülnek, milyen jogcímen adóköteles a jövedelem: Csekély értékű ajándék - nyilvántartás (ajándék értéke, az év során hányadik alkalommal részesült a juttatásban, 3 fél esetében történt-e egyéb juttatás) vezetése szükséges, rendelkezésre áll-e a magánszemély adóazonosító jele vagy természetes azonosító adatai Egyes meghatározott juttatás ha jóhiszemű eljárás ellenére sem állapítható meg az egy főre jutó jövedelem Egyéb jövedelem minden egyéb esetben 22

23 Elvárt béremelés - Alapelvek Az adójóváírás eltörlése és az 1 % egészségbiztosítási járulék emelkedése miatt változatlan feltételek mellett - senkinek se csökkenjen a nettó jövedelme. A bruttó 300 eft alatti munkabérek nettó értékének megőrzését kell biztosítani, de az adó- és járulékváltozások évi konkrét mértékeinek ismeretében a 299/2011. (XII.22.) Korm.rendelet bruttó Ft alatti bérek esetén határozza meg az elvárt béremelés mértékét. Személyenként külön-külön kell meghatározni az elvárt béremelést. A kormányrendelet szabályozza az elvárt béremelés megvalósításának körülményeit (konkrétan mely bérelemeket kell figyelembe venni az elvárt béremelésnél, munkabéremelés elvárt mértéke stb.). Rendszeres bér, személyi alapbér, munkabér fogalma. Eltérő feltételek és jogkövetkezmények munkaügyi és adójogi szempontból. Szja és TB változások Slide 23

24 Köszönöm a figyelmüket! Somogyi Zsófia Menedzser Tel.: zsofia.somogyi@hu.pwc.com WARNING: The following disclaimer and copyright notices must be customised for your local territory - if you need assistance with appropriate wording, contact your local Risk Management or Office of General Counsel. This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, [insert legal name of the firm], its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it [insert legal name of the firm]. All rights reserved. In this document, refers to [insert legal name of the firm] which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

Vállalati kockázatkezelés jelentősége

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

www.pwc.com/hu Vállalati kockázatkezelés jelentősége Fedor Péter 2013. szeptember 19. Miről lesz szó 1. Mi is az az ERM? 2. Miért fontos? 3. Gyakorlati sajátosságok PwC Magyarország Mi is az az ERM? PwC

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén 2012. február 28.

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

Treasury kockázatkezelés

www.pwc.com/hu Treasury kockázatkezelés Berki Ervin Mirő lesz szó 1. Bevezetés 2. Fedezeti politika 3. Fedezeti elszámolás 4. Válság után EMIR Slide 2 Bevezetés Slide 3 Szabályozó testület Kontroll környezet

www.pwc.com/hu Treasury kockázatkezelés Berki Ervin Mirő lesz szó 1. Bevezetés 2. Fedezeti politika 3. Fedezeti elszámolás 4. Válság után EMIR Slide 2 Bevezetés Slide 3 Szabályozó testület Kontroll környezet

www.pwc.com/hu Az áfa alapkérdései October 2010 PricewaterhouseCoopers

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

A reklám helye a gazdaságban Evolution / Sere Péter, Igazgató, PwC

www.pwc.com/hu Evolution / Sere Péter, Igazgató, 1. A reklám helye a médiában 2. Foglalkoztatás 3. Fogyasztás 4. GDP 5. Költségvetés 6. Trendek 2008 2018 7. Ahogy a CEO-k látják 2 1. A reklám helye a médiában

www.pwc.com/hu Evolution / Sere Péter, Igazgató, 1. A reklám helye a médiában 2. Foglalkoztatás 3. Fogyasztás 4. GDP 5. Költségvetés 6. Trendek 2008 2018 7. Ahogy a CEO-k látják 2 1. A reklám helye a médiában

www.pwc.com/hu Kérdések és jövőképek a magyar online tartalomszolgáltatásban Zöld könyv 2013.12.09

www.pwc.com/hu Kérdések és jövőképek a magyar online tartalomszolgáltatásban Zöld könyv Tartalom 1. Mi a digitális/online tartalomszolgáltatás, és ki a hazai digitális tartalomszolgáltató? 2. A hazai online

www.pwc.com/hu Kérdések és jövőképek a magyar online tartalomszolgáltatásban Zöld könyv Tartalom 1. Mi a digitális/online tartalomszolgáltatás, és ki a hazai digitális tartalomszolgáltató? 2. A hazai online

Belső ellenőrzés és Könyvvizsgálat

www.pwc.com/hu A felelős társaságirányítás kérdései Harmadik védelmi vonalról Belső ellenőrzés és Könyvvizsgálat Témák Belső ellenőrzés Bizottságok felügyeleti feladatai Mit érdemes a belső ellenőrzés

www.pwc.com/hu A felelős társaságirányítás kérdései Harmadik védelmi vonalról Belső ellenőrzés és Könyvvizsgálat Témák Belső ellenőrzés Bizottságok felügyeleti feladatai Mit érdemes a belső ellenőrzés

IFRS 9 A pénzügyi eszközök új számviteli modellje

IFRS 9 A pénzügyi eszközök új számviteli modellje Bemutatkozás Könczöl Enikő Okleveles könyvvizsgáló PricewaterhouseCoopers 1998 óta Fő területek: pénzügyi szektor társaságainak könyvvizsgálata, IFRS tanácsadás

IFRS 9 A pénzügyi eszközök új számviteli modellje Bemutatkozás Könczöl Enikő Okleveles könyvvizsgáló PricewaterhouseCoopers 1998 óta Fő területek: pénzügyi szektor társaságainak könyvvizsgálata, IFRS tanácsadás

Az Országgyűlés Számvevőszéki és költségvetési bizottsága Bizottsági módosító iavaslat T/1376/ Tisztelt Elnök Úr!

Érkezett: 201 :táv 0 X3 6 -G Az Országgyűlés Számvevőszéki és költségvetési bizottsága Bizottsági módosító iavaslat Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben T/1376/ Tisztelt Elnök Úr!

Érkezett: 201 :táv 0 X3 6 -G Az Országgyűlés Számvevőszéki és költségvetési bizottsága Bizottsági módosító iavaslat Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben T/1376/ Tisztelt Elnök Úr!

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

Makrogazdasági környezet és a hazai médiapiac alakulása, várható jövőképe

Makrogazdasági környezet és a hazai médiapiac alakulása, várható jövőképe Média 2013 konferencia Budapest, 2012. december 11. Sere Péter www.pwc.com/outlook A PwC 13. szórakoztatóipari és médiapiaci felméréséről

Makrogazdasági környezet és a hazai médiapiac alakulása, várható jövőképe Média 2013 konferencia Budapest, 2012. december 11. Sere Péter www.pwc.com/outlook A PwC 13. szórakoztatóipari és médiapiaci felméréséről

MAGYAR TUDOMÁNYOS AKADÉMIA CSILLAGÁSZATI ÉS FÖLDTUDOMÁNYI KUTATÓKÖZPONT

MAGYAR TUDOMÁNYOS AKADÉMIA CSILLAGÁSZATI ÉS FÖLDTUDOMÁNYI KUTATÓKÖZPONT REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA Jóváhagyom: Dr. Ábrahám Péter főigazgató 2012. 1. Jogszabályi előzmény Az MTA Csillagászati és

MAGYAR TUDOMÁNYOS AKADÉMIA CSILLAGÁSZATI ÉS FÖLDTUDOMÁNYI KUTATÓKÖZPONT REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA Jóváhagyom: Dr. Ábrahám Péter főigazgató 2012. 1. Jogszabályi előzmény Az MTA Csillagászati és

Készítette: Gróf Gabriella. igazságügyi adó- és könyvszakértő

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI. A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu)

") SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

SZEGEDI TUDOMÁNYEGYETEM REPREZENTÁCIÓS KIADÁSAINAK SZABÁLYZATA. 2015. november 30.

SZEGEDI TUDOMÁNYEGYETEM REPREZENTÁCIÓS KIADÁSAINAK SZABÁLYZATA 2015. november 30. Tartalomjegyzék Preambulum... 2 I. Általános rendelkezések... 2 A szabályzat célja, hatálya... 2 Értelmező rendelkezések...

SZEGEDI TUDOMÁNYEGYETEM REPREZENTÁCIÓS KIADÁSAINAK SZABÁLYZATA 2015. november 30. Tartalomjegyzék Preambulum... 2 I. Általános rendelkezések... 2 A szabályzat célja, hatálya... 2 Értelmező rendelkezések...

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Személyi jövedelemadó

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Biztosítási termékek adózása

Biztosítási termékek adózása Aviva Presztízs életbiztosítás Pethı Balázs, Szenior menedzser, KPMG 2010. Március 25. TAX 1 Presztízs életbiztosítás adózása A Presztízs befektetési egységekhez kötött, teljes

Biztosítási termékek adózása Aviva Presztízs életbiztosítás Pethı Balázs, Szenior menedzser, KPMG 2010. Március 25. TAX 1 Presztízs életbiztosítás adózása A Presztízs befektetési egységekhez kötött, teljes

Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs)

") Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

T/3892/181. számú EGYSÉGES JAVASLAT. egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

I. FEJEZET A SZEMÉLYI JÖVEDELEMADÓT, A TÁRSASÁGI ADÓT ÉS AZ EGYSZERÛSÍTETT KÖZTEHERVISELÉSI HOZZÁJÁRULÁST ÉRINTÕ MÓDOSÍTÁSOK

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ. az Országgyűlés részére

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

2016-ban változatlan cafetéria szabályok, csökkenő kifizetői közterhek

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 abt@abt.hu www.abt.hu Budapest, 2016. január 12. 2016-ban változatlan cafetéria szabályok, csökkenő kifizetői közterhek Tisztelt

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 abt@abt.hu www.abt.hu Budapest, 2016. január 12. 2016-ban változatlan cafetéria szabályok, csökkenő kifizetői közterhek Tisztelt

Tájékoztatás. Az elnöki tájékoztató e törvényeken alapul, de azokat nem pótolja.

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

This document has been provided by the International Center for Not-for-Profit Law (ICNL).

.") This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

Külföldi és belföldi kiküldetések és béren kívüli juttatások. Horváthné Szabó Beáta

www.pwc.com/hu Külföldi és belföldi kiküldetések és béren kívüli juttatások Horváthné Szabó Beáta 2012. Március 6. Fogalmak Kiküldetés (Mt): gazdasági érdeken alapuló ideiglenes kötelezésből eredően a

www.pwc.com/hu Külföldi és belföldi kiküldetések és béren kívüli juttatások Horváthné Szabó Beáta 2012. Március 6. Fogalmak Kiküldetés (Mt): gazdasági érdeken alapuló ideiglenes kötelezésből eredően a

I. Fejezet: A jövedelemadózást érintő törvények módosítása

2013. évi CC. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról A törvényt az Országgyűlés a 2013.

2013. évi CC. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról A törvényt az Országgyűlés a 2013.

Személyi jövedelemadó, KATA, cégautóadó változások 2015.

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Juttatás típusa Értékhatára Felhasználhatóság. 50 000 Ft / év. korlátlan értékben

C A F E T E R I A 2 0 1 6 1. A D Ó M E N T E S J U T T A T Á S O K Juttatás típusa Értékhatára Felhasználhatóság KULTÚRA utalvány / Kulturális eseményre szóló belépőjegy / bérlet Sport utalvány / Sportrendezvényre

C A F E T E R I A 2 0 1 6 1. A D Ó M E N T E S J U T T A T Á S O K Juttatás típusa Értékhatára Felhasználhatóság KULTÚRA utalvány / Kulturális eseményre szóló belépőjegy / bérlet Sport utalvány / Sportrendezvényre

Adótörvények változásai 2013. január 1-től

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

1.2. Kedvezményes lehetőségek a magyar adórendszerben. A munkavállalónak nem kell semmiféle további közterhet fizetnie. Összesen 49,98% közteher.

Juttatások vagy készpénz Szakértői áttekintés 2016.06.10. Készítette: Fata László Cafeteria szakértő www.cafeteriatrend.hu E-mail: laszlo.fata@cafeteriatrend.hu 1. Juttatások közterhei 1.1. A munkabér

Juttatások vagy készpénz Szakértői áttekintés 2016.06.10. Készítette: Fata László Cafeteria szakértő www.cafeteriatrend.hu E-mail: laszlo.fata@cafeteriatrend.hu 1. Juttatások közterhei 1.1. A munkabér

Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz

az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz") 1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

AZ ÓBUDAI EGYETEM FOGLALKOZTATÁSI KÖVETELMÉNYRENDSZERÉNEK 3. számú melléklete AZ ÓBUDAI EGYETEMEN A KÖZALKALMAZOTTAK RÉSZÉRE

AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT II. KÖTET AZ ÓBUDAI EGYETEM FOGLALKOZTATÁSI KÖVETELMÉNYRENDSZERÉNEK 3. számú melléklete AZ ÓBUDAI EGYETEMEN A KÖZALKALMAZOTTAK RÉSZÉRE ADHATÓ JUTTATÁSOKRÓL

AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT II. KÖTET AZ ÓBUDAI EGYETEM FOGLALKOZTATÁSI KÖVETELMÉNYRENDSZERÉNEK 3. számú melléklete AZ ÓBUDAI EGYETEMEN A KÖZALKALMAZOTTAK RÉSZÉRE ADHATÓ JUTTATÁSOKRÓL

A társas vállalkozás kifejezést a társadalombiztosítási jogszabály 1 használja.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

A reklámadó legfontosabb szabályai 2016.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

MAGYARORSZÁG KORMÁNYA. T/10537. számú

MAGYARORSZÁG KORMÁNYA T/10537. számú törvényjavaslat az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról Előadó: Varga

MAGYARORSZÁG KORMÁNYA T/10537. számú törvényjavaslat az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról Előadó: Varga

1. A rendelet hatálya

Taksony Nagyközség Önkormányzat Képviselő-testületének 3/2015. (II. 26.) önkormányzati rendelete a szociális gondoskodás helyi szabályairól egységes szerkezetben Taksony Nagyközség Önkormányzata Képviselő-testülete

Taksony Nagyközség Önkormányzat Képviselő-testületének 3/2015. (II. 26.) önkormányzati rendelete a szociális gondoskodás helyi szabályairól egységes szerkezetben Taksony Nagyközség Önkormányzata Képviselő-testülete

A SZEGEDI TUDOMÁNYEGYETEM VEZETÉKES ÉS RÁDIÓTELEFONOK HASZNÁLATÁNAK SZABÁLYZATA

A SZEGEDI TUDOMÁNYEGYETEM VEZETÉKES ÉS RÁDIÓTELEFONOK HASZNÁLATÁNAK SZABÁLYZATA Szeged, 2014. december 15. Vezetékes és rádiótelefonok használatának szabályzata 1 A Szegedi Tudományegyetem (továbbiakban:

A SZEGEDI TUDOMÁNYEGYETEM VEZETÉKES ÉS RÁDIÓTELEFONOK HASZNÁLATÁNAK SZABÁLYZATA Szeged, 2014. december 15. Vezetékes és rádiótelefonok használatának szabályzata 1 A Szegedi Tudományegyetem (továbbiakban:

2013. évi bevallások főbb változásai. Készítette: Tariné Deák Edit osztályvezető

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

Útmutató a 15NY29/15NY30, valamint a 15NY63 számú nyilatkozatok kitöltéséhez

Útmutató a 15NY29/15NY30, valamint a 15NY63 számú nyilatkozatok kitöltéséhez Amennyiben a munkáltató vállalja, és a magánszemély megfelel a személyi jövedelemadóról szóló 1995. évi CXVII. törvényben (a

Útmutató a 15NY29/15NY30, valamint a 15NY63 számú nyilatkozatok kitöltéséhez Amennyiben a munkáltató vállalja, és a magánszemély megfelel a személyi jövedelemadóról szóló 1995. évi CXVII. törvényben (a

IFRS az átállás éve november 22.

IFRS 9 2018 az átállás éve 2018. november 22. IFRS 9 Hatálybalépés időpontja és áttérés A standard a 2018. január 1-én vagy azt követően kezdődő éves időszakokra vonatkozóan lép hatályba. Visszamenőleges

IFRS 9 2018 az átállás éve 2018. november 22. IFRS 9 Hatálybalépés időpontja és áttérés A standard a 2018. január 1-én vagy azt követően kezdődő éves időszakokra vonatkozóan lép hatályba. Visszamenőleges

egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról*

Hivatala I Érkezett: 2Cj 2 t ő OV 2 6. 2012. évi...törvény egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról* I. Fejeze t A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁS A 1. A személyi

Hivatala I Érkezett: 2Cj 2 t ő OV 2 6. 2012. évi...törvény egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról* I. Fejeze t A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁS A 1. A személyi

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének. 8007/2005. (AEÉ. 13.) APEH tájékoztatója

APEH tájékoztatója") 05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011. HírAdó Extra. 2012. február 1.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 HírAdó Extra 2012. február 1. HírAdó Extra Az alábbiakban összegyűjtöttük az elmúlt hónap és a következő hetek jelentősebb

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 HírAdó Extra 2012. február 1. HírAdó Extra Az alábbiakban összegyűjtöttük az elmúlt hónap és a következő hetek jelentősebb

A személyi jövedelemadót és járulékokat érintő változások. Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

USA Befektetési Útmutató

USA Befektetési Útmutató COPYRIGHT OPISAS. ALL RIGHTS RESERVED. DISCLAIMER. All prices on this list are subject to change without notice. Whilst we make every effort to provide you the most accurate, up-to-date

USA Befektetési Útmutató COPYRIGHT OPISAS. ALL RIGHTS RESERVED. DISCLAIMER. All prices on this list are subject to change without notice. Whilst we make every effort to provide you the most accurate, up-to-date

OLAJOS Péter Európai parlamenti képviselõ (EPP-ED / MDF) Uniós Energiapolitika, közvetlen támogatások a geotermikus energia

Uniós Energiapolitika, közvetlen támogatások a geotermikus energia") OLAJOS Péter Európai parlamenti képviselõ (EPP-ED / MDF) Környezetvédelmi Bizottság / Költségvetési Bizottság Éghajlatváltozással foglalkozó Bizottság Fenntartható Fejlõdés Intergroup Energia- és Közlekedési

OLAJOS Péter Európai parlamenti képviselõ (EPP-ED / MDF) Környezetvédelmi Bizottság / Költségvetési Bizottság Éghajlatváltozással foglalkozó Bizottság Fenntartható Fejlõdés Intergroup Energia- és Közlekedési

2010. évi XC. törvény. egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról. I. Fejezet

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

A bejelentés-köteles játékokkal kapcsolatos tájékoztató

A bejelentés-köteles játékokkal kapcsolatos tájékoztató A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény (a továbbiakban: Szjtv.) rendelkezése alapján szerencsejáték szervező tevékenység kizárólag

A bejelentés-köteles játékokkal kapcsolatos tájékoztató A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény (a továbbiakban: Szjtv.) rendelkezése alapján szerencsejáték szervező tevékenység kizárólag

Tartalomjegyzék. Kérdések...9 Válaszok...10. Kérdések...13 Válaszok...31. Kérdések...41 Válaszok...52. Kérdések...62 Válaszok...75

Tartalomjegyzék I. El m é l e t i f e l a dat o k / 7 Elméleti alapvetés....9 Kérdések....9 Válaszok...10 Az adózás rendje....13 Kérdések....13 Válaszok...31 A személyi jövedelemadó....41 Kérdések....41

Tartalomjegyzék I. El m é l e t i f e l a dat o k / 7 Elméleti alapvetés....9 Kérdések....9 Válaszok...10 Az adózás rendje....13 Kérdések....13 Válaszok...31 A személyi jövedelemadó....41 Kérdések....41

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE

SZÁMÚ RENDELETE") VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

This document has been provided by the International Center for Not-for-Profit Law (ICNL).

.") This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

Adótörvény változások 2016.

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

Balatonfüred Város Önkormányzata Képviselő-testületének.../2004. (...) rendelete az önkormányzat tulajdonában álló lakások bérletéről és elidegenítéséről, egységes szerkezetben a lakások és helyiségek

Balatonfüred Város Önkormányzata Képviselő-testületének.../2004. (...) rendelete az önkormányzat tulajdonában álló lakások bérletéről és elidegenítéséről, egységes szerkezetben a lakások és helyiségek

Pénz és Tőkepiaci Tagozat

www.pwc.com/hu Pénz és Tőkepiaci Tagozat A pénzügyi vállalkozások (faktoring, pénzügyi lízing) könyvvizsgálatának specialitásai Szántó Csaba PricewaterhouseCoopers Könyvvizsgáló Kft., Senior Manager 2012.

www.pwc.com/hu Pénz és Tőkepiaci Tagozat A pénzügyi vállalkozások (faktoring, pénzügyi lízing) könyvvizsgálatának specialitásai Szántó Csaba PricewaterhouseCoopers Könyvvizsgáló Kft., Senior Manager 2012.

d :x Y" rs Hhvafa@z v~raym : Érkozett: 2011 NOV 2 1 T/4662 / Tisztelt Elnök Úr!

d :x Y" rs Hhvafa@z v~raym : %(662. Í/f ' Érkozett: 2011 NOV 2 1 Alkotmányügyi, igazságügyi és ügyrendi bizottsá g Dr. Kövér László úr, az Országgy űlés elnöke részére Helyben T/4662 / Tisztelt Elnök Úr!

d :x Y" rs Hhvafa@z v~raym : %(662. Í/f ' Érkozett: 2011 NOV 2 1 Alkotmányügyi, igazságügyi és ügyrendi bizottsá g Dr. Kövér László úr, az Országgy űlés elnöke részére Helyben T/4662 / Tisztelt Elnök Úr!

This document has been provided by the International Center for Not-for-Profit Law (ICNL).

.") This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

This document has been provided by the International Center for Not-for-Profit Law (ICNL). ICNL is the leading source for information on the legal environment for civil society and public participation.

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

Maglód Nagyközségi Önkormányzat Képviselő-testületének

Maglód Nagyközségi Önkormányzat Képviselő-testületének 28/2004.(VIII.30.)Kt. rendelete az önkormányzat tulajdonában lévő lakások és nem lakás célú helyiségek bérletéről, valamint elidegenítéséről ZÁRADÉK

Maglód Nagyközségi Önkormányzat Képviselő-testületének 28/2004.(VIII.30.)Kt. rendelete az önkormányzat tulajdonában lévő lakások és nem lakás célú helyiségek bérletéről, valamint elidegenítéséről ZÁRADÉK

A Topigs Norsvin Közép-Európa Kft. bemutatása. Topigs Norsvin Workshop Bikal november 22.

A Topigs Norsvin Közép-Európa Kft. bemutatása Topigs Norsvin Workshop Bikal 2018. november 22. Disclaimer The data (hereinafter: Information) that Topigs Norsvin makes available or supplies to you is for

A Topigs Norsvin Közép-Európa Kft. bemutatása Topigs Norsvin Workshop Bikal 2018. november 22. Disclaimer The data (hereinafter: Information) that Topigs Norsvin makes available or supplies to you is for

2. A vagyonszerzési illeték fizetésére kötelezettek

A visszterhes vagyonátruházási illeték 1. Mire terjed ki a visszterhes vagyonátruházási illetékfizetési kötelezettség? 1 Ingatlannak, valamint a lentebb meghatározott ingónak és vagyoni értékű jognak visszteher

A visszterhes vagyonátruházási illeték 1. Mire terjed ki a visszterhes vagyonátruházási illetékfizetési kötelezettség? 1 Ingatlannak, valamint a lentebb meghatározott ingónak és vagyoni értékű jognak visszteher

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele. 2014. augusztus 27.

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

1990. évi C. törvény. a helyi adókról ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK. I. Fejezet. Az adómegállapítás joga és az adókötelezettség

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

A kisadózó vállalkozások tételes adójának szabályai 2016. évben

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Vezetékes- és mobiltelefonok használatának szabályzatáról

Ötvöskónyi Község Önkormányzata 7511 Ötvöskónyi, Fő u. 51. Telefon:82/710-490 Telefax:82/710-490 E-mail: otvos@latsat.hu 9/2012. (IX.18.) számú polgármesteri utasítás Ötvöskónyi Község Önkormányzata Vezetékes-

Ötvöskónyi Község Önkormányzata 7511 Ötvöskónyi, Fő u. 51. Telefon:82/710-490 Telefax:82/710-490 E-mail: otvos@latsat.hu 9/2012. (IX.18.) számú polgármesteri utasítás Ötvöskónyi Község Önkormányzata Vezetékes-

KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez. 20.../20. tanévre

5. számú melléklet KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez 20.../20. tanévre 1. Alulírott (szül.név:, szül.hely, idő,.. anyja neve:, értesítési cím, értesítési telefonszám,

5. számú melléklet KÉRELEM a gyermekellátásra vonatkozó személyi térítési díj csökkentéséhez 20.../20. tanévre 1. Alulírott (szül.név:, szül.hely, idő,.. anyja neve:, értesítési cím, értesítési telefonszám,

Reklámadó. Szilágyi Miklósné okleveles adószakértő

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

Nagykálló Város Önkormányzata. 34/2007. (VIII.31.) Önk. r e n d e l e t e

Önk. r e n d e l e t e") Nagykálló Város Önkormányzata 34/2007. (VIII.31.) Önk. r e n d e l e t e a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (egységes szerkezetben a 49/2007. (XII.29.) Önk. rendelettel)

Nagykálló Város Önkormányzata 34/2007. (VIII.31.) Önk. r e n d e l e t e a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (egységes szerkezetben a 49/2007. (XII.29.) Önk. rendelettel)

A rendelet hatálya. A személyes gondoskodást nyújtó ellátások. (1) A személyes gondoskodás magába foglalja a szociális alapszolgáltatásokat.

A személyes gondoskodás magába foglalja a szociális alapszolgáltatásokat.") Borsodnádasd Város Önkormányzatának 7/2009.(III.27.) számú rendelete a személyes gondoskodást nyújtó szociális ellátásokról, azok igénybevételéről, valamint a fizetendő térítési díjakról Borsodnádasd Város

Borsodnádasd Város Önkormányzatának 7/2009.(III.27.) számú rendelete a személyes gondoskodást nyújtó szociális ellátásokról, azok igénybevételéről, valamint a fizetendő térítési díjakról Borsodnádasd Város

1990. évi XCIII. törvény

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

Marcalgergelyi Község Önkormányzata Képviselő-testületének 4/2009.(III.18.) rendelete a talajterhelési díj helyi szabályairól

rendelete a talajterhelési díj helyi szabályairól") Marcalgergelyi Község Önkormányzata Képviselő-testületének 4/2009.(III.18.) rendelete a talajterhelési díj helyi szabályairól Marcalgergelyi község Önkormányzatának Képviselő-testülete a környezetterhelési

Marcalgergelyi Község Önkormányzata Képviselő-testületének 4/2009.(III.18.) rendelete a talajterhelési díj helyi szabályairól Marcalgergelyi község Önkormányzatának Képviselő-testülete a környezetterhelési

Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár. Alapszabálya. 2014. május 27.

Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár Alapszabálya 2014. május 27. Tartalomjegyzék I. fejezet... 3 A pénztárra vonatkozó általános rendelkezések... 3 II. fejezet... 4 A pénztár szolgáltatásai...

Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár Alapszabálya 2014. május 27. Tartalomjegyzék I. fejezet... 3 A pénztárra vonatkozó általános rendelkezések... 3 II. fejezet... 4 A pénztár szolgáltatásai...

Az alapbiztosítás különös feltételeiben meghatározott biztosítási eseményeken kívül biztosítási eseménynek minősülnek az alábbiak:

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYB90/2015) a Megoldás (G90) rendszeres díjas, befektetési egységekhez kötött, élethosszig tartó életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYB90/2015) a Megoldás (G90) rendszeres díjas, befektetési egységekhez kötött, élethosszig tartó életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602

A BUDAPESTI GAZDASÁGI EGYETEM CAFETÉRIA SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM CAFETÉRIA SZABÁLYZATA BUDAPEST 2016. (Hatályos: 2016. március 18. napjától) Bevezetés A Budapesti Gazdasági Egyetem (továbbiakban: Egyetem) a Magyarország 2016. évi központi

A BUDAPESTI GAZDASÁGI EGYETEM CAFETÉRIA SZABÁLYZATA BUDAPEST 2016. (Hatályos: 2016. március 18. napjától) Bevezetés A Budapesti Gazdasági Egyetem (továbbiakban: Egyetem) a Magyarország 2016. évi központi

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

ALAPSZABÁLY. Elfogadta a 2014.05.22-i Közgyűlés a 15/2014.(2014.05.22.) számú határozatával. Hatályos 2014. június 1-től

számú határozatával. Hatályos 2014. június 1-től") ALAPSZABÁLY Elfogadta a 2014.05.22-i Közgyűlés a 15/2014.(2014.05.22.) számú határozatával. Hatályos 2014. június 1-től Az MKB Egészségpénztár - (a továbbiakban: Pénztár), mint önkéntes kölcsönös biztosítópénztár,

ALAPSZABÁLY Elfogadta a 2014.05.22-i Közgyűlés a 15/2014.(2014.05.22.) számú határozatával. Hatályos 2014. június 1-től Az MKB Egészségpénztár - (a továbbiakban: Pénztár), mint önkéntes kölcsönös biztosítópénztár,

A kisadózó vállalkozás tételes adója (KATA)

") Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Pénzügyminisztérium TÁJÉKOZTATÓ. a vagyonadóról szóló törvényjavaslatról

Pénzügyminisztérium TÁJÉKOZTATÓ a vagyonadóról szóló törvényjavaslatról 2 A vagyonarányos közteherviselés alkotmányos elvének fokozottabb érvényre juttatása érdekében a lakó- és üdülőingatlanok, a vízi

Pénzügyminisztérium TÁJÉKOZTATÓ a vagyonadóról szóló törvényjavaslatról 2 A vagyonarányos közteherviselés alkotmányos elvének fokozottabb érvényre juttatása érdekében a lakó- és üdülőingatlanok, a vízi

Útmutató a 1441-es számú bevallás kitöltéséhez

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

KOMLÓ VÁROS ÖNKORMÁNYZATI KÉPVISELŐ- TESTÜLETE 30/2002. (XII.20.) r e n d e l e t e A HELYI ADÓK MEGÁLLAPÍTÁSÁRÓL ÉS A HELYI ADÓKKAL KAPCSOLATOS MÉLTÁNYOSSÁGI ELJÁRÁSRÓL (A 41/2003. (XII.1.), a 30/2004.

KOMLÓ VÁROS ÖNKORMÁNYZATI KÉPVISELŐ- TESTÜLETE 30/2002. (XII.20.) r e n d e l e t e A HELYI ADÓK MEGÁLLAPÍTÁSÁRÓL ÉS A HELYI ADÓKKAL KAPCSOLATOS MÉLTÁNYOSSÁGI ELJÁRÁSRÓL (A 41/2003. (XII.1.), a 30/2004.

Az új házastársak együttes adóalap kedvezménye jogosultsági hónaponként 31.250 forintról 33.335 forintra nőtt, az adómegtakarítás nem változik.

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

(2) A Bérbeadó a rendelkezése alá kerülő lakásokat, pályázat útján jogosult bérbe adni.

A Bérbeadó a rendelkezése alá kerülő lakásokat, pályázat útján jogosult bérbe adni.") Kerekegyháza Város Önkormányzata Képviselő-testületének 7/2015. (II. 26.) önkormányzati rendelete az önkormányzati lakások bérletéről, elidegenítéséről Kerekegyháza Város Önkormányzata Képviselő-testülete

Kerekegyháza Város Önkormányzata Képviselő-testületének 7/2015. (II. 26.) önkormányzati rendelete az önkormányzati lakások bérletéről, elidegenítéséről Kerekegyháza Város Önkormányzata Képviselő-testülete

Adótörvények 2015 évi változásaiból

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT

5. melléklet Kérelmező adatai: K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Név:... Születési név:... Születési hely, idő:... Anyja neve:... Lakóhely:... Tartózkodási hely:... Társadalombiztosítási

5. melléklet Kérelmező adatai: K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Név:... Születési név:... Születési hely, idő:... Anyja neve:... Lakóhely:... Tartózkodási hely:... Társadalombiztosítási

Budapest Főváros III. Kerület, Óbuda-Békásmegyer Önkormányzat Képviselőtestületének

Budapest Főváros III. Kerület, Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 9/2015. (II. 16.) 1 önkormányzati rendelete az önkormányzat tulajdonában álló egyes vagyontárgyak bérbeadásáról a 13/2015.

Budapest Főváros III. Kerület, Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 9/2015. (II. 16.) 1 önkormányzati rendelete az önkormányzat tulajdonában álló egyes vagyontárgyak bérbeadásáról a 13/2015.

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2007. június 29-én tartott rendkívüli nyílt ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u. 69. 233-9/2007. K I V O N A T Készült: Sényő Község Képviselőtestületének 2007. június 29-én tartott rendkívüli nyílt ülésének jegyzőkönyvéből. Tárgy:

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u. 69. 233-9/2007. K I V O N A T Készült: Sényő Község Képviselőtestületének 2007. június 29-én tartott rendkívüli nyílt ülésének jegyzőkönyvéből. Tárgy:

(3) A Képviselő-testület gyakorolja mindazon bérbeadói és elidegenítési jogokat, amelyet e rendelet másként nem szabályoz. II.

A Képviselő-testület gyakorolja mindazon bérbeadói és elidegenítési jogokat, amelyet e rendelet másként nem szabályoz. II.") A lakások bérletéről szóló 12/2001. (III. 29.) ÖKT rendeletének módosításáról és egységes szerkezetbe foglalásáról Módosította: 15/2002. (III. 28.) ÖKT. rendelet, 33/2005. (XII.1.) a 11/2006. (II. 24.),

A lakások bérletéről szóló 12/2001. (III. 29.) ÖKT rendeletének módosításáról és egységes szerkezetbe foglalásáról Módosította: 15/2002. (III. 28.) ÖKT. rendelet, 33/2005. (XII.1.) a 11/2006. (II. 24.),

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

CAFETÉRIA SZABÁLYZATA

Téti Kistérség Sokoróaljai Önkormányzatainak Többcélú Társulása CAFETÉRIA SZABÁLYZATA Érvényes a 2010. évre Jóváhagyva a Társulási Tanács /2010. (03.11.) sz. Tkt. határozatával Tét, 2010. március 11. 1

Téti Kistérség Sokoróaljai Önkormányzatainak Többcélú Társulása CAFETÉRIA SZABÁLYZATA Érvényes a 2010. évre Jóváhagyva a Társulási Tanács /2010. (03.11.) sz. Tkt. határozatával Tét, 2010. március 11. 1

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve:

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve: születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve: születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási