Tartalom. A hét ábrája

|

|

|

- Géza Kerekes

- 5 évvel ezelőtt

- Látták:

Átírás

1 1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters Az elmúlt napokban sem tudott 325 alá korrigálni az EUR/HUF kurzus, csak csütörtökön a 327-es szint áttörése után mutatott némi korrekciót. A forint kettős nyomás alatt ált, hiszen a nemzetközi kockázatkerülési hullám a továbbra is laza monetáris politikával és alacsony kamatvárakozásokkal együtt a devizapiacon határozottan egyirányba, a gyengülés felé mutatott. Rövid távon a gyenge szintek fennmaradása, esetleges további, de kisebb gyengülési hullámok nem zárhatóak ki.

2 2 A hét dióhéjban Itthon: Gyengülő forint Euró övezet: Növekedési kockázatok USA: Türelmes marad a Fed Globális piacok: Kereskedelmi háborús aggodalmak Tovább gyengülő forint Az elmúlt napokban az EUR/HUF keresztárfolyam nem tudott visszatérni a 325-ös szint alá. A forint relatíve gyenge maradt (utoljára szeptember elején látott szintek közelében), csak csütörtökön a 327-es szint áttörése után mutatott némi korrekciót, párhuzamosan az EUR/USD árfolyam visszaemelkedésével az 1,12-es szint közelébe. Elemzésünk zárásáig azonban a korrekció minimális volt, az EUR/HUF árfolyam a 326-os közelében ingadozott hasonlóan megelőző pénteki (május 17-i) záráshoz. A forint kettős nyomás alatt ált, hiszen a nemzetközi kockázatkerülési hullám a továbbra is laza monetáris politikával és alacsony kamatvárakozásokkal együtt a devizapiacon határozott egyirányba, a gyengülés felé mutatott. Rövid távon a gyenge szintek fennmaradása, esetleges további, de kisebb gyengülési hullámok nem zárhatóak ki, tekintettel a fő árfolyammozgató hatások várható fennmaradására. Ugyanakkor tartós vagy 325 fölött jelentősnek mondható forintgyengülést továbbra sem várunk és változatlan tartjuk az év végére vonatkozó 320- közeli EUR/HUF-előrejelzésünket. Az állampapírpiacon a hozamgörbe rövid vége minimális emelkedést mutatott, vélhetően nem a kamatvárakozások módosulása, hanem inkább likviditási mozgások következtében. A hosszabb hozamok ugyanakkor nagyrészt lefelé mozdultak és a görbe meredeksége az 1-10 éves szpred alapján számolva a hét közepétől ismét 300 bázispont alatt mozgott.

3 3 Forrás: Reuters Euró övezet: Növekedési kockázatok Az első negyedéves vártnál jobb GDP-adatot követően az elmúlt napokban közzétett számok napnál világosabban mutatják, hogy az euró övezet növekedési kilátásait továbbra is komoly kockázatok övezik. Bár előzetes adatok alapján májusban kissé emelkedett a fogyasztói bizalmi index értéke, a német Ifo index tovább esett vége óta nem látott alacsony szintet érve el. Mindeközben az euró övezet egészére vonatkozó májusi BMI mutatók közül a feldolgozóipari aktivitást mérő komponens tovább távolodott a bővülés és a zsugorodás határvonalát jelentő 50 pontos szinttől, és a tercier szektorra vonatkozó részindex is visszacsúszott. Igaz, utóbbi mutató értéke még mindig 50 pont felett áll. Az összetett BMI esetében stabilizálódást láthattunk, de ez csak annak köszönhető, hogy a kompozit indexben a feldolgozóipari BMI-nek csak a kibocsátásra vonatkozó alindexe jelenik meg. Mindent egybevetve ezek az adatok a konszenzus feletti első negyedévet követően egyértelműen a GDP-dinamika

4 4 lassulását vetítik előre. Továbbra is a feldolgozóipar helyzete a legsúlyosabb, de ha e téren nem következik be fordulat, ez a későbbiekben egyre inkább éreztetheti hatását a szolgáltató szektor teljesítményén is. A lassabb növekedést így továbbra is lefele mutató kockázatok övezik, amelyek a kereskedelmi feszültségek kiéleződése nyomán még erősödhettek is az elmúlt időszakban. Mindeközben az infláció továbbra is cél alatt áll. A következő fontos esemény az EKB júniusi kamatmeghatározó ülése lesz. A frissített makrogazdasági prognózisok közzétételével párhuzamosan a Bank nagy valószínűséggel elindítja a korábban már beharangozott TLTRO programot, az azonban bizonytalan, hogy módosítják-e az előretekintő iránymutatást ( a kamatok év végéig a jelenlegi szinten maradnak ), vagy a kivárást választják. Forrás: Reuters

5 5 USA: Türelmes marad a Fed A héten az FOMC májusi üléséről készített jegyzőkönyv mellett ingatlanpiaci adatokat és az előzetes májusi BMI mutatókat publikálták. A használt és új építésű lakóingatlan eladásokra vonatkozó adatok megerősítették, hogy a szektor veszít lendületéből, az ingatlanberuházások az idei évben már nem tudnak pozitívan hozzájárulni a teljes GDP növekedéshez. A beszerzési menedzserindexek a vártnál nagyobb lassulást jeleztek mind a feldolgozóiparban, mind pedig a tercier szektorban. A korábban közzétett más szektorokra vonatkozó havi gyakoriságú adatokkal együtt ezek a számok is egyértelműen lassuló növekedést jeleznek. A tavalyi és az idei első negyedév robusztus gazdasági aktivitása az év további részében gyengülni fog; a fiskális stimulus gyengülése és a kevésbé támogató külső környezet negatívan hat a GDP-bővülési ütemre. A lassuló és lefele mutató kockázatokkal övezett (kereskedelmi háború) növekedés és az alacsony infláció kettőse a Fed döntéshozóit is óvatosságra inti. A jegyzőkönyv sok újdonságot nem tartalmazott, megerősítette, hogy egyelőre nem kívánnak módosítani az irányadó kamaton, a kulcsszó pedig a türelem maradt. Az alapkamat gyakorlatilag elérte az egyensúlyinak tekintett sáv alsó szélét, így a bizonytalanságokat is figyelembe véve érthető a Fed óvatos hozzáállása. A döntéshozók a beérkező adatok alapján folyamatosan újraértékelik a kilátásokat, és ennek függvényében döntenek a monetáris kondíciók esetleges módosításáról. Alapforgatókönyvünk szerint az idei évben nem változik az irányadó kamat, amennyiben azonban a következő időszak adatai a vártnál rosszabb növekedési helyzetet mutatnak, illetve az infláció a várakozásokkal ellentétben nem emelkedik vissza a cél környékére, nőhet a kamatcsökkentés esélye.

6 6 Forrás:Reuters Globális piacok: kereskedelmi háborús aggodalmak Nem csak hogy nem tűntek el, de az elmúlt napokban tovább erősödtek a kereskedelmi háború kiszélesedésével kapcsolatos aggodalmak a globális piacokon, miközben az iráni események nyomán a geopolitikai kockázatok is megnőttek. Ez általánosságban rontotta a hangulatot, a piacok idegesen reagáltak a megjelenő hírekre. A washingtoni adminisztráció a korábban már 10%-os vámmal sújtott 200 milliárd dollárnyi kínai export vámtételét 25%-ra emelte, amire azonnal érkezett a kínai válasz: 60 milliárd dollárnyi amerikai exportra vetnek ki 5-25% közötti

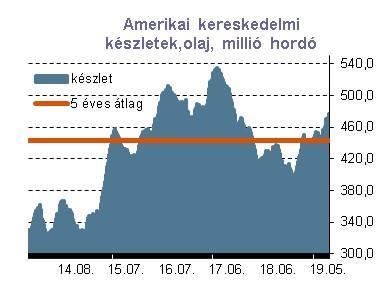

7 7 vámot június 1-jétől. Ezen túl az USA vizsgálja a még fennmaradó kínai importra (~250 mrd USD) kivetendő vámok lehetőségét is. Mindeközben a Huawei és egy másik kínai technológiai cég ellen bejelentett (majd részben visszavont/módosított) szankciók egyértelművé tették a piacok számára, hogy a vita nem csak a külkereskedelmi mérlegről szól. Két nagyon különböző ideológia mellett működő nagyhatalom technológiai, gazdasági, geopolitikai rivalizálását látjuk. Ami egyben azt is jelenti, hogy egy esetleges kereskedelmi megállapodás nem tünteti el egy csapásra a két ország közötti összes konfliktust. (Mindeközben az EU-val kapcsolatban jóval rugalmasabb az amerikai fél, az autóimportra kivetendő vámok továbbra is fenyegetés szintjén maradtak.) A kiszélesedő és terebélyesedő konfliktus és annak lehetséges makrogazdasági hatásai így az elmúlt napokban érezhetően erősítették a kockázatkerülést a piacokon. Európában a Brexit bizonytalanságok és az újabb adag kiábrándító makroadat sem segítette a hangulatot. A vezető részvényindexek lefele mozdultak, nőtt a kereslet a biztonságos menedéknek tekintett eszközök (fejlett - amerikai, német- kötvények, jen, dollár) iránt és az olaj árfolyama is lefele korrigált. Az MSCI globális és feltörekvő piaci indexe az elmúlt öt kereskedési napot 2%-os, illetve 2,7%-os veszteséggel zárta, az S&P500 és a DAX 2%-kal, illetve 3%-kal került lejjebb. Az EUR/USD kurzus sem tudott újra 1,12 fölé kerülni. Sőt, a gyenge európai makrogazdasági adatok, az EUválasztások és a Brexit miatti bizonytalanság a hét első felében tovább gyengítette az eurót. A kurzus 1,11 közelében ért el kétéves mélypontot. A konszenzus alatti amerikai BMI adatok azonban ismét jó ürügyet szolgáltattak a pozíciózárásokra, ma reggelre a kurzus 1,1190 közelébe ugrott. A kis korrekció ellenére továbbra is úgy gondoljuk, hogy az euró megítélése maradt a kedvezőtlenebb, az EUR/USD kurzus tartósabb és nagyobb mértékű

8 8 emelkedéséhez továbbra is elengedhetetlen lenne az euró övezet kilátásainak érdemi javulása. A Brent jegyzések a 75 dollár feletti szintekről csütörtökön 70 dollár alá kerültek: az újabb amerikai szankciók tovább mérsékelhetik az iráni importot, az OPEC pedig jelezte, hogy elkötelezett a kitermelés csökkentés mellett. A kínálati oldal szűkülését viszont ellensúlyozták a globális növekedési kilátások és ezzel párhuzamosan az olaj iránti kereslet alakulásával kapcsolatos aggodalmak.

9 9 Forrás: Reuters

10 10 Amire a jövő héten figyelünk MNB ülés a fókuszban itthon A jövő hét legfontosabb hazai vonatkozású eseménye az MNB Monetáris Tanácsának kamat-meghatározó ülése lesz. A monetáris kondíciókban változást nem várunk, nagy kérdés azonban, hogy a forint elmúlt időszakban mutatott gyengülése nyomán változik-e az MNB kommunikációja. Az áprilisi ülés utáni közlemény viszonylag galamb hangvételű volt. Bár a Tanács arra számított, hogy a belföldi inflációt az erős kereslet felfele hajtja, ezt azonban az alacsony külső inflációs környezet ellensúlyozza, így várakozásaik szerint a következő negyedévekben 3% körül ingadozhat a pénzromlási ütem. A múlt havi közlemény ehhez azt is hozzátette, hogy a teljes inflációs index továbbra is nagy változékonyságot mutat, így a kilátások megítélésében az alapfolyamatokat megragadó maginflációs mutatókra figyel a Tanács. Mindemellett az előretekintő iránymutatás megismételte, hogy a következő időszak esetleges lépései nagyban függenek a beérkező új adatoktól, a kilátások szükség szerinti átértékelésére pedig a negyedévente megjelenő Inflációs Jelentés friss prognózisainak megismerésével párhuzamosan kerül sor. Az elmúlt időszakban beérkező új adatok önmagukban nem adnának okot sem azonnali lépésre, sem a kommunikáció módosítására. Bár az első negyedévben a vártnál gyorsabban bővült a GDP, a legfrissebb inflációs mutatók nem jeleztek olyan folyamatokat, amelyek alapján június helyett már májusban felül kellene vizsgálni a monetáris kondíciókat. Mint emlékezetes áprilisban az előző havi 3,7%-tól 3,9%-ra, hat és féléves csúcsra gyorsult a pénzromlás éves üteme, vagyis megközelítette az MNB 3%+-1%-os célsávjának felső szélét. Ugyanakkor az egyre erőteljesebb figyelemmel követett maginflációs mutatók összességében inkább stagnálást mutattak. Nem változott (azaz szintén több mint 6 éves csúcson maradt) a KSH maginflációs indexe (3,8%), míg az MNB által kiemelt mutatóként kezelt indirekt adóktól szűrt maginfláció minimális csökkenéssel 3,4% lett. A MNB által számított többi tartósabb inflációs tendenciákat megragadó mutatójának

11 11 többsége is stagnált vagy minimális csökkenést mutatott az előző hónaphoz képest. A forint árfolyamában és a piaci kamatokban azonban jelentős változásokat láthattunk az elmúlt napokban/hetekben, a két változó közül az árfolyamot tartjuk kiemelt jelentőségűnek. Az EUR/HUF keresztárfolyam először lassabban, majd e hét elején gyorsuló ütemben emelkedett, az EUR/HUF kurzus az egy hónappal korábbi 320 körüli szintről kedden átmenetileg 327,50-ig ugrott, de jelenlegi 326 körüli értéke is 4 illetve 1,8%- kal gyengébb, mint a márciusi ülés előtt, illetve az áprilisi MT ülés időpontjában. A régiós versenytársakhoz viszonyítva is alulteljesítő a forint, ami arra utal, hogy a gyengülésben nem csak külső tényezők (globális kockázati hangulat romlása) játszottak szerepet, hanem a fundamentumokkal nem teljesen összhangban lévőnek ítélt laza monetáris politika is. Elméletileg a jegybanknak nincs konkrét árfolyamcélja, de nyilvánvaló, hogy inflációs és egyéb szempontokat is figyelembe véve van egy olyan sáv, amellyel komfortos az MNB. Az előző időszak kommunikációja és konkrét lépései alapján úgy gondoljuk, hogy között lehet az alsó küszöb, és 325 környékén az elfogadhatónak gondolt sáv felső széle. A tavaly augusztus óta nem látott mélypontok környékén billegő árfolyam így valószínűsíthetően figyelmet kap a jövő heti ülésen is. Az elmúlt időszakban több nemzetközi intézmény és külföldi elemző ház is felhívta a figyelmet a prociklikus gazdaságpolitika lehetséges negatív következményeire és a gazdaságban megjelenő -bár még nem veszélyes mértékűegyensúlytalanságokra. Ez a befektetői megítélés negatív irányú változására utalhat -a döntéseknél ezt sem hagyhatja figyelmen kívül az MT. Mindezeken túl az elmúlt napokban a bankközi piacon is elég heves mozgásokat láthattunk, az O/N Bubor 6 bázispontról 40 bázispontra ugrott, majd innen csütörtökre 14 bázispontig korrigált, de a 3 hónapos bankközi kamat is 5 bázisponttal feljebb került (20 bp). Ezek a mozgások azonban

12 12 valószínűsíthetően javarészt technikai okokkal (a májusi 20-i adófizetési határidő miatt átmenetileg felboruló likviditási helyzettel) magyarázhatók. Így amennyiben a következő napokban stabilizálódnak, esetleg néhány bázisponttal még lejjebb csúsznak a jegyzések, az MNB valószínűleg nem mutat majd túlzott aggodalmat a folyamat miatt. Mindezek alapján további likviditásszűkítő lépésekre vagy az O/N kamat emelésére jövő héten még nem számítunk. Az ülés utáni piaci reakciókat azonban az fogja meghatározni, hogy az MNB alakít-e korábbi kommunikációján sem. Ha közlemény hangneme nem változik, a forint árfolyamában sem várható pozitív korrekció, az áprilisinál óvatosabb/szigorúbb hangvételű kommentár azonban stabilizálhatja a kurzust.

13 13 Pénzmennyiség adatok, német előzetes inflációs statisztikák és gazdasági hangulat index az euró övezetben Felülvizsgált GDP számok, fogyasztási és jövedelmi statisztikák a tengerentúlon Az euró övezet májusra vonatkozó gazdasági hangulat indexe mellett a legfrissebb pénzmennyiség adatokat és előzetes májusi német inflációs statisztikákat tesznek közzé az előttünk álló héten. A számok nem valószínű, hogy érdemben befolyásolnák a növekedési kilátásokkal kapcsolatos borús várakozásokat. Az Egyesült Államokban megjelenő adatok minden bizonnyal nem fogják érdemben módosítani a növekedési és monetáris politikai kilátásokat; a befektetői figyelem középpontjában a kereskedelempolitikával kapcsolatos hírek maradhatnak. Makrogazdasági és pénzpiaci előrejelzések ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2018 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,17 1,13 1,13 1,19 EUR/USD 1,18 1,14 1,15 1,17 GBP/USD 1,36 1,28 1,29 1,30 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,26% 0,13% 0,30% 0,40% Fed Funds ráta 2,00% 2,50% 2,50% 2,50% EKB refi ráta 0,00% 0,00% 0,00% 0,00% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

14 14 Makronaptár 22. hét HÉTFŐ 2019/05/27 Nincs fontos adatközlés KEDD 2019/05/28 EZ 10:00 M3 növekedési üteme, év/év április 4,5% 4,3% EZ 11:00 Gazdasági hangulat index május ,6% HU 14:00 MNB-kamatdöntés május 0,9% 0,9% US 15:00 Case-Shiller lakóingatlan árindex, év/év március 3% US 16:00 Fogyasztói bizalmi index május 129,2 129,8 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 20 mrd 0,08% Ország Idő SZERDA 2019/05/29 Adat Időszak Előző Várakozás Tényleges HU 9:00 Munkanélküliségi ráta április 3,6% DE 9:55 Munkanélküliségi ráta május 4,9% 4,9% CSÜTÖRTÖK 2019/05/30 HU 9:00 Bruttó keresetek növekedési üteme, év/év március 12,1% US 14:30 GDP növekedési ütem, második becslés, negyedév/negyedév, évesített Q1 3,2% 3,1% US 14:30 Mag PCE index, negyedév/negyedév, évesített Q1 1,3% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 212 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 20 mrd PÉNTEK 2019/05/31 HU 9:00 GDP növekedési ütem, év/év, részletes bontás Q1 5,30% 5,30% HU 9:00 Árumérleg egyenlege, millió euró, végleges március DE 14:00 HICP, év/év, előzetes május 2,1% 1,5% US 14:30 Személyes jövedelmek, hó/hó április 0,1% 0,2% US 14:30 Személyes fogyasztási kiadások, hó/hó április 0,9% 0,2% US 14:30 Mag PCE index, hó/hó április 0% 0,2% US 15:45 Chicagói BMI május 52,6 53,7 US 16:00 Michigani fogyasztói bizalmi index, végleges május 102,4 100

15 hét HÉTFŐ 2019/05/20 Nincs fontos adatközlés KEDD 2019/05/21 EZ 16:00 Fogyasztói bizalmi index, előzetes május -7,3-7,6-6,5 US 16:00 Használt lakóingatlan eladások, millió db. április 5,21 5,35 5,19 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 25 mrd 0,02% 0,08% SZERDA 2019/05/22 US 20:00 Fed FOMC jegyzőkönyv május CSÜTÖRTÖK 2019/05/23 DE 8:00 GDP növekedési ütem, év/év, végleges Q1 0,7% 0,7% 0,7% DE 8:00 GDP növekedési ütem, negyedév/negyedév, végleges Q1 0,4% 0,4% 0,4% EZ 10:00 Feldolgozóipari BMI, előzetes május 47,9 48,2 7,7 EZ 10:00 Szolgáltatóipari BMI, előzetes május 52,8 53,0 52,5 EZ 10:00 Összetett BMI, előzetes május 51,5 51,8 51,6 DE 10:00 Ifo index május 99,2 99,2 97,9 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti US 15:45 Feldolgozóipari BMI, előzetes május 52,6 53,0 50,6 US 15:45 Szolgáltatóipari BMI, előzetes május 53,0 50,9 US 15:45 Összetett BMI, előzetes május 53,0 50,9 US 16:00 Új lakóingatlan eladások, millió db. április 0,723 0,677 0,673 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 33 mrd 1,50% 1,27% HU 11:30 5 éves kötvény 30 mrd 2,25% 2,02% HU 11:30 10 éves kötvény 30 mrd 3,30% 3,14% PÉNTEK 2019/05/24 US 14:30 Tartós fogyasztási cikkek megrendelés állománya, hó/hó április 2,6% -2,0% US 14:30 ~ közlekedési eszközök nélkül, hó/hó április 0,3% 0,2%

16 16 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

TARTALOMJEGYZÉK. MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

szerda, 2015. június 24. Vezetői összefoglaló

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

hétfő, szeptember 7. Vezetői összefoglaló

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

kedd, 2015. december 1. Vezetői összefoglaló

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

kedd, 2014. március 25. Vezetői összefoglaló

kedd, 2014. március 25. Vezetői összefoglaló A hétfőn megjelent kedvezőtlen makroadatokra a vezető nyugat-európai és amerikai részvényindexek is eséssel reagáltak. Hétfőn a 313-as szint körül ragadt az

kedd, 2014. március 25. Vezetői összefoglaló A hétfőn megjelent kedvezőtlen makroadatokra a vezető nyugat-európai és amerikai részvényindexek is eséssel reagáltak. Hétfőn a 313-as szint körül ragadt az

kedd, 2013. szeptember 24. Vezetői összefoglaló

kedd, 2013. szeptember 24. Vezetői összefoglaló A világ vezető tőzsdéi a hétfői napon is mínuszban zártak: Amerikában a Fed programjával és a költségvetéssel kapcsolatos aggodalmak, Európában a német kormánykoalíciós

kedd, 2013. szeptember 24. Vezetői összefoglaló A világ vezető tőzsdéi a hétfői napon is mínuszban zártak: Amerikában a Fed programjával és a költségvetéssel kapcsolatos aggodalmak, Európában a német kormánykoalíciós

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

csütörtök, 2014. november 27. Vezetői összefoglaló

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, 2014. november 27. Vezetői összefoglaló A vezető nyugat-európai részvényindexek vegyesen zártak, a tengerentúli börzék azonban pozitív tartományban fejezték be a kereskedést. Az euró/forint

csütörtök, április 24. Vezetői összefoglaló

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

péntek, február 21. Vezetői összefoglaló

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

kedd, 2015. március 3. Vezetői összefoglaló

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

péntek, július 18. Vezetői összefoglaló

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

csütörtök, 2015. június 25. Vezetői összefoglaló

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

hétfő, augusztus 24. Vezetői összefoglaló

hétfő, 2015. augusztus 24. Vezetői összefoglaló Pénteken veszteséggel zártak a vezető nemzetközi részvényindexek. A forint az euróhoz és a svájci frankhoz képest gyengült, miközben a dollárral szemben

hétfő, 2015. augusztus 24. Vezetői összefoglaló Pénteken veszteséggel zártak a vezető nemzetközi részvényindexek. A forint az euróhoz és a svájci frankhoz képest gyengült, miközben a dollárral szemben

Vezetői összefoglaló október 24.

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

2017. október 24. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróhoz, a svájci frankhoz és a dollárhoz képest egyaránt gyengült. A BUX értéke 8,1 milliárd forintos átlag feletti forgalom

csütörtök, május 14. Vezetői összefoglaló

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

kedd, május 12. Vezetői összefoglaló

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

kedd, 2015. május 12. Vezetői összefoglaló Hétfőn veszteséggel zártak a vezető nemzetközi részvényindexek. Kedd reggel fokozatosan gyengülni kezdett a forint az euróval szemben, az árfolyam megközelítette

szerda, június 25. Vezetői összefoglaló

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

péntek, 2015. december 4. Vezetői összefoglaló

péntek, 2015. december 4. Vezetői összefoglaló Csütörtökön Amerikában és Európában is mínuszban zártak a tőzsdeindexek, az európai börzéken különösen nagy volt a visszaesés. Gyengült a forint az euróhoz

péntek, 2015. december 4. Vezetői összefoglaló Csütörtökön Amerikában és Európában is mínuszban zártak a tőzsdeindexek, az európai börzéken különösen nagy volt a visszaesés. Gyengült a forint az euróhoz

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

2010. június 25. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

hétfő, május 26. Vezetői összefoglaló

hétfő, 2014. május 26. Vezetői összefoglaló Pénteken vegyes makrogazdasági hírek jelentek meg, a vezető nemzetközi tőzsdék többsége erősödéssel reagált. Négyhavi csúcson a forint: az euró/forint árfolyam

hétfő, 2014. május 26. Vezetői összefoglaló Pénteken vegyes makrogazdasági hírek jelentek meg, a vezető nemzetközi tőzsdék többsége erősödéssel reagált. Négyhavi csúcson a forint: az euró/forint árfolyam

kedd, január 19. Vezetői összefoglaló

kedd, 2016. január 19. Vezetői összefoglaló A várakozásoknak megfelelő növekedési adatokat tett közzé Kína (a GDP 6,9 százalékkal; ipari termelés 5,9 százalékkal; beruházások 10,0 százalékkal növekedtek),

kedd, 2016. január 19. Vezetői összefoglaló A várakozásoknak megfelelő növekedési adatokat tett közzé Kína (a GDP 6,9 százalékkal; ipari termelés 5,9 százalékkal; beruházások 10,0 százalékkal növekedtek),

kedd, 2015. július 7. Vezetői összefoglaló

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

péntek, 2014. augusztus 22. Vezetői összefoglaló

péntek, 2014. augusztus 22. Vezetői összefoglaló A tegnap közzétett makroadatok mellett az összes vezető nemzetközi részvényindex pluszban zárta a kereskedési napot. Csütörtök délután a hazai fizetőeszköz

péntek, 2014. augusztus 22. Vezetői összefoglaló A tegnap közzétett makroadatok mellett az összes vezető nemzetközi részvényindex pluszban zárta a kereskedési napot. Csütörtök délután a hazai fizetőeszköz

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

Vezetői összefoglaló november 27.

2017. november 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben erősödött, a svájci frank és a dollár ellenében gyengült. A BUX 5,4 milliárd forintos, átlag feletti forgalom

2017. november 27. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróval szemben erősödött, a svájci frank és a dollár ellenében gyengült. A BUX 5,4 milliárd forintos, átlag feletti forgalom

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

2010. május 19. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

csütörtök, május 28. Vezetői összefoglaló

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

péntek, február 6. Vezetői összefoglaló

péntek, 2015. február 6. Vezetői összefoglaló A vezető amerikai és európai részvényindexek pozitív zárását az emelkedő olajár segítette. Tegnap másfél havi csúcsra ért a forint az euróval szemben; ma reggel

péntek, 2015. február 6. Vezetői összefoglaló A vezető amerikai és európai részvényindexek pozitív zárását az emelkedő olajár segítette. Tegnap másfél havi csúcsra ért a forint az euróval szemben; ma reggel

csütörtök, november 6. Vezetői összefoglaló

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

péntek, november 22. Vezetői összefoglaló

péntek, 2013. november 22. Vezetői összefoglaló A tengerentúli részvényindexek a pozitív amerikai makroadatoknak köszönhetően emelkedtek, azonban az európai tőzsdék többsége eséssel zárta a tegnapi kereskedést.

péntek, 2013. november 22. Vezetői összefoglaló A tengerentúli részvényindexek a pozitív amerikai makroadatoknak köszönhetően emelkedtek, azonban az európai tőzsdék többsége eséssel zárta a tegnapi kereskedést.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, szeptember 10. Vezetői összefoglaló

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

csütörtök, 2015. szeptember 10. Vezetői összefoglaló Szerdán a vezető európai részvényindexek nyereséggel zártak a két Ázsiából érkező kedvező piaci hír hatására, míg az amerikai börzék 1,5 százalék körüli

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

kedd, 2015. november 3. Vezetői összefoglaló

kedd, 2015. november 3. Vezetői összefoglaló Hétfőn pluszban zártak a vezető nemzetközi tőzsdeindexek, különösen a New York-i tőzsdék teljesítettek jól, Európában pedig a frankfurti DAX könyvelhette el

kedd, 2015. november 3. Vezetői összefoglaló Hétfőn pluszban zártak a vezető nemzetközi tőzsdeindexek, különösen a New York-i tőzsdék teljesítettek jól, Európában pedig a frankfurti DAX könyvelhette el

szerda, január 27. Vezetői összefoglaló

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket