Tartalom. A hét ábrája

|

|

|

- Alfréd Vass

- 6 évvel ezelőtt

- Látták:

Átírás

1 1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters Szeptemberben a hazai pénzromlás éves üteme 3,4%-ról 3,6%-ra, több mint öt és féléves csúcsra ugrott, ami azonban még mindig az MNB középtávú inflációs célsávján belül található (3% +/-1 százalékpont). A maginfláció továbbra is a teljes inflációs számnál lényegesen alacsonyabb ütemet mutatott (2,4%). Az év hátralévő része is 3-assal kezdődő inflációs számokat hozhat, de a as éves átlagos infláció még így is kevéssel 3% alatt alakulhat ben már az éves átlag is meghaladhatja a 3%-ot. Rövid távon csak akkor számítunk jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat, mivel az MNB továbbra is 2019 közepére teszi az inflációs cél fenntartható szerkezetben való elérését.

2 2. A hét dióhéjban Több mint 5 éves csúcson az infláció, szinte teljesen eltűnt az árumérleg többlet augusztusban Továbbra is szűk sávban mozgó forint USA: konszenzus alatti inflációs számok Globális piacok: Eladói nyomás alatt a részvénypiacok, megtört a dollár lendülete Több, mint 5 éves csúcson az infláció, szinte teljesen eltűnt az árumérleg többlet augusztusban A piaci várakozásoknál kissé magasabban alakult az infláció szeptemberben. Havi szinten 0,3%-kal nőttek az árak, így a pénzromlás éves üteme 3,4%-ról 3,6%-ra gyorsult. Ez több mint öt és féléves csúcsot jelent. Idén szeptember sorozatban a negyedik hónap volt, amikor 3% fölötti év/éves inflációs adatot mért a KSH, s a harmadik negyedéves átlag 3,5% lett, szemben a 2,0%-os első negyedévessel. A szeptemberi érték azonban még mindig a Magyar nemzeti Bank középtávú inflációs célsávján belül található (3% +/-1 százalékpont). Éves összehasonlításban legnagyobb mértékben az üzemanyagok (+14,9%) hajtották felfelé az inflációt, de a szeszes italok, dohányáruk kategória árszintje (+5,1%) és az élemiszerek árszínvonala (+4,6%) is jelentősen emelkedett. A szolgáltatások árváltozása jóval elmaradt az átlagos árszintemelkedéstől. A teljes hó/hó index változása (+0,3%) nem volt kiugró, s ezen belül is az üzemanyagok, illetve a szezonváltás miatt a ruházati termékek áremelkedése dominált. A maginfláció továbbra is stabilan a 2017-es átlaghoz közeli, így a teljes inflációs számnál már lényegesen alacsonyabb ütemet mutatott (2,4%). Előrejelzésünk szerint az év hátralévő része is 3-assal kezdődő inflációs számokat hozhat, de a 2018-as éves átlagos infláció még így is kevéssel 3% alatt alakulhat ben már az éves átlag is meghaladhatja a 3%-ot. Részben az olajáremelkedés jelentős szerepe, részben a szeptemberi MNB által hozott döntések (a monetáris normalizációs folyamat kezdete) miatt rövid távon csak

3 3 akkor számítunk további jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat. Ezt alátámasztja az is, hogy a 3%-ot meghaladó fő inflációs index ellenére az MNB továbbra is 2019 közepére teszi az inflációs cél fenntartható szerkezetben való elérését. Megítélésünk szerint jövőre az EKB monetáris politikája (és annak piaci hatása) is tovább szűkítheti a hazai monetáris mozgásteret. Előzetes adatok szerint augusztusban mindössze 51 millió euró többlet keletkezett az árumérlegben szemben a júliusi 350 millió euró feletti egyenleggel. Az import továbbra is egészséges ütemben (6,1% éves szinten) bővül köszönhetően az erőteljes belső keresletnek és az olajár emelkedésének. Az export azonban befékezett az utolsó nyári hónapban, éves szinten mindössze 0,9% volt a bővülési ütem. Ebből azonban messzemenő következtetéseket nem kell levonni, a nyári gyárleállások ütemezése ebben az időszakban érdemben eltérítheti a kiviteli folyamatokat a trendtől. Az első nyolc hónapban 4,65 milliárd eurónyi többlet keletkezett a külkereskedelmi mérlegben, ami bár körülbelül 1 milliárd euróval alacsonyabb, mint 2017 hasonló időszakában, de így is masszív egyenleget mutat. Az év egészében 7,5 milliárd euró körüli árumérleg többletet várunk, az export növekedési üteme idén is elmarad a behozatal dinamikájától, így a nettó export 2018-ban nem fog pozitívan hozzájárulni a teljes GDP növekedéshez. Forrás KSH

gyengülést jelentett.")

4 4 Továbbra is szűk sávban mozgó forint A forint megőrizte relatív stabilitását és az elmúlt napokban is viszonylag alacsony volatilitást mutatott a külső piaci turbulenciák ellenére is. A 325 +/1 forintos sáv volt jellemző az EUR/HUF keresztárfolyam vonatkozásában, ami heti szinten minimális (egy-két tizedszázalékos) gyengülést jelentett. Ez az EMEA régiót tekintve közepes teljesítménynek mondható, hasonlóan a lengyel deviza mozgásához. Ugyanakkor a feltörekvő piacokat globálisan tekintve ezzel a forint a legjobban teljesítők közé tartozott, miközben számos latin-amerikai és ázsiai deviza 0,5-2,5%- os mértékben gyengült. A váratlanul gyenge hazai augusztusi külkereskedelmi adat sem ingatta meg a forintot, hiszen összességében a gazdasági fundamentumok továbbra is erős támaszt nyújtanak a deviza számára. Ugyanakkor látható az is, hogy ezt és a külső piaci kockázatokat együttesen tekintve egyelőre nem mutatkozik potenciál az EUR/HUF árfolyam gyors visszatérésére a as szintekre. Az állampapírpiac is viszonylagos stabilitást mutatott, különösen a hozamgörbe rövid végén. A tízéves hozam azonban enyhén emelkedett és közelebb került a 4%-os szinthez. Ezzel egyidejűleg a német tízéves hozam feletti szpred is tágult.

5 5 USA: konszenzus alatti inflációs számok Első ránézésre a vártnál gyengébbek lettek az amerikai inflációs adatok, ha azonban a fő számok mögé nézünk, nem változik a kép. A gazdaságban lassan, fokozatosan erősödik az infláció, és úgy tűnik, hogy a következő időszakban fenntartható módon a Fed középtávú célja körül ingadozhat. A termelői árak havi szinten a vártnál kisebb mértékben nőttek, így az éves index is lejjebb csúszott, a volatilis komponensektől megtisztított magindex azonban gyorsuló termelői inflációt jelez. A fogyasztói árak esetében havi szinten mind a teljes árindex, mind a maginfláció alacsonyabb emelkedést mutatott, mint a konszenzusos várakozás, az éves mag CPI értéke azonban 2,2%-on maradt (szemben az év eleji 1,8%-os szinttel). A számok így összhangban vannak a Fed várakozásaival, és ennek megfelelően nem módosultak a kamatvárakozások sem: a következő 25 bázispontos kamatemelésre decemberben kerülhet sor.

részvénypiacokat, az igazi vérfürdő azonban")

6 6 Forrás: Reuters Globális piacok: Eladói nyomás alatt a részvénypiacok, megtört a dollár lendülete Az erős amerikai adatok, a Fed szigorú kommunikációja, az ezzel párhuzamosan emelkedő hozamok és erősödő dollár már a múlt héten és e hét elején is nyomás alatt tartotta az egyébként is rendkívül magas értékeltségű (néhány esetben kifejezetten drága) részvénypiacokat, az igazi vérfürdő azonban szerdán jött el. Az S&P500 3%-os esését követően az ázsiai részvénypiacok átlagosan 3,6%- ot veszítettek értékükből és az eladói nyomás csütörtökön sem enyhült. Pénteken láttunk először valamiféle stabilizálódást az ázsiai kereskedésben. A hetet az MSCI globális részvényindexe 5,5%-os eséssel, egyéves mélyponton zárta, és feltörekvő piaci társa is hasonló mértékkel került lejjebb. Az eladói hullám kiváltó oka a kötvényhozamok megugrása volt, a háttérben azonban a kereskedelmi háborús aggodalmak, a Kínai gazdaság kilátásaival kapcsolatos bizonytalanságok és tágabb értelemben véve a globális növekedési kilátások romlása áll (az IMF a héten lefele korrigálta a világgazdaság növekedési ütemére vonatkozó előrejelzését). Így nem meglepő, hogy a zuhanás igazi felerősödésekor az amerikai kötvényhozamok már nem emelkedtek tovább. A részvénypiaci korrekciót követően a korábban nagyon kifeszített értékeltségek kissé lejjebb csúsztak (de még mindig nem olcsó az amerikai piac), a lassan beinduló harmadik negyedéves gyorsjelentése szezon segíthet eldönteni, hogy megalapozottak-e ezek a szintek.

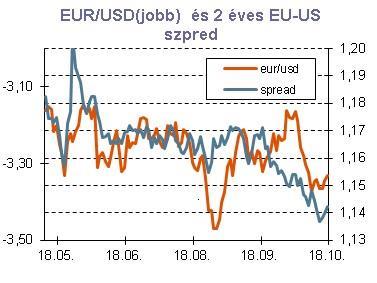

7 7 Mindent egybevetve azonban az e hetihez hasonló zuhanás hasonló tempójú folytatódására kisebb esélyt látunk. Tény, hogy a magasabb kötvényhozamok és a kilátásokat övező kockázatok érdemben csökkentik a részvények vonzerejét, a fundamentumok azonban egyelőre nem romlanak olyan drasztikusan, ami indokolttá tenné a nagymértékű további esést. Ráadásul a tőzsdék zuhanásával párhuzamosan mérséklődnek a kamatemelési várakozások, csökkennek a kötvényhozamok, ami újra vonzóbbá teszi a részvénybefektetéseket. Az amerikai tízéves hozam múlt pénteken 3,25% körül járt, hétfőn tett még egy kísérletet e szint áttörésére, de ezt követően érezhetően lejjebb csúszott. Csütörtökön már a biztonságos eszközökbe való menekülés is támogatta nem csak az amerikai, de a többi fejlett piaci kötvénypiacot is, így a tízéves amerikai hozam 3,14% közelében állt anyagunk zárásakor (ami azonban így is sokéves csúcsot jelent). A dollár index is veszteséget könyvel el a csütörtöktőlcsütörtökig tartó időszakban. Az elmúlt időszakban 2016 óta nem látott szintre nőtt a spekulatív hosszú dollár pozíciók mennyisége a G10 devizákkal szemben, így a zöldhasú viszonylag gyors gyengülése mögött a korábban kiépített hosszú pozíciók részleges zárása is szerepet játszhatott a kötvényhozamok korrekciója mellett. A devizapiacon a hét elején alig mozdult az EUR/USD keresztárfolyam; szűk sávban ingadozott 1,15 körül. Csütörtökön azonban innen felfele indult és 1,16-on is járt, és péntek reggelre sem tudott érdemi korrekciót felmutatni az amerikai deviza. Amennyiben kitart a részvénypiaci pesszimizmus, egyrészt enyhülhetnek az agresszív Fed kamatemelési várakozások, másrészt pedig erős maradhat a menedék eszközök (így az amerikai kötvények) iránti kereslet -mindkét tényező az amerikai hozamok csökkenése irányába mutat, ami ránézésre nem dollár erősítő tényező (bár a kockázatkerülés erősödése a nagyobb további dollár leértékelődést is megakaszthatja).

8 8 Az EUR/USD kurzus további menetelését azonban az európai kockázatok gátolhatják (növekedési kilátások, olasz helyzet), így rövid távon kis esélyt látunk arra, hogy a keresztárfolyam felfele törjön ki az előző időszakban jellemző 1,15-1,18 közötti kereskedési csatornából. Az olaj árfolyama is lejjebb csúszott a héten; a piaci fundamentumok nem módosultak érdemben, a növekedési kilátások miatti aggodalmak és a romló kockázati hangulat azonban lejjebb tolta a jegyzéseket, a Brent jegyzése a múlt heti 2014 óta nem látott 87 dollár közeli szintről 81 dollárig csúszott vissza.

9 9

10 10 Forrás:Reuters

11 11 Amire a jövő héten figyelünk MNB kamatdöntés itthon A jövő hét legfontosabb hazai vonatkozású eseménye az MNB kamat-meghatározó ülése lesz. A szeptemberi bejelentéseket követően azonban ebben a hónapban nem valószínű, hogy az MNB akár kommunikációján, akár a monetáris politikai eszköztáson változtatna. Az előző havi ülés és az eszköztár változásainak fő üzenete az volt, hogy érzékelve a külső környezet változását a jegybank felkészült a monetáris kondíciók jövőbeli normalizálására, de a laza monetáris kondíciók fenntartását egyelőre indokoltnak tartja. A szeptemberi ülés óta beérkező új adatok nem mutatnak olyan mértékű eltérést az MNB várakozásaitól, amely azonnali lépéseket tenne indokolttá és ugyanezt mondhatjuk el a piaci folyamatokról is. Ennek megfelelően a közlemény hangneme is nagyjából változatlan maradhat, hangsúlyozva persze, hogy az MNB felkészült a normalizálásra, figyeli a piaci folyamatokat, illetve lépései szempontjából meghatározó lesz az EKB politikája. A növekedési kép érdemben nem változott, az idei évet robusztus gazdasági aktivitás jellemzi és még 2019-ben is csak mérsékelt lehet a lassulás. A szeptemberi infláció meghaladta az MNB várakozásait és a piaci konszenzusnál is kissé magasabb volt, de a maginfláció továbbra is mélyen a 3%-os cél alatt mozog. Bár mi egyértelműen látunk felfele mutató inflációs kockázatokat és nem kizárt, hogy a 2019-es átlagos infláció meghaladja a jegybank várakozásait, egyelőre nincs jele veszélyes mértékű inflációs nyomásnak, így az MNB tarthatja magát korábbi álláspontjához (az infláció csak 2019 közepén éri el fenntartható módon a középtávú célt). A külső környezet az elmúlt hetekben sem vált támogatóbbá. Bár a feltörekvő piaci pánik enyhült, jelenleg az emelkedő fejlett piaci hozamok tartják nyomás alatt a kockázatos eszközosztályokat és a feltörekvő régiót. Ennek megfelelően a forint árfolyama sem tudott érdemben erősödni, az EUR/HUF kurzus a május vége óta jellemző as csatorna közepéig kúszott vissza. A gyengülés azonban nem jelentős, a keresztárfolyam nem érte el a korábbi lokális maximumokokat.

, majd a néhány bázispontos korrekció ellenére mély szinteken ragadt.")

12 12 A kötvénypiacon a görbe hosszú oldala részben az MNB bejelentéseinek (swap program, jelzálogvásárlási program lezárása), de meghatározóbb módon a globális kötvénypiaci folyamatoknak köszönhetően feljebb tolódott, a tízéves hozam szeptember vége óta bázisponttal került feljebb és a 4%-os szint is igen közel került. A rövid oldal viszont nem mozdult, sőt a 3 hónapos Bubor jegyzések 4-5 bázisponttal lejjebb tolódtak, a három hónapos dkj hozam pedig szeptember végén gyakorlatilag egy nap alatt bázispontot zuhant (short pozíciók zárásának köszönhetően), majd a néhány bázispontos korrekció ellenére mély szinteken ragadt. ZEW index és végleges inflációs statisztikák az euró övezetben Ipari, kiskereskedelmi és ingatlanpiaci adatok a tengerentúlon Az euró övezet makrogazdasági naptára jövő héten is kevés piacmozgató adatot tartalmaz, a figyelem középpontjában a Brexit fejlemények és az olasz költségvetés állhat. Az Egyesült Államokban ipari, kiskereskedelmi és ingatlanpiaci számokat tesznek közzé, az adatok nem valószínű, hogy érdemben átrajzolnák az USA gazdaságának állapotáról alkotott képet.

13 13 Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 4,1 3,1 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,8 3,1 Fogyasztói árindex év/év (év vége) % 1,8 2,1 3,3 3,5 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,4-2,4 Munkanélküliségi ráta % 4,5 3,8 3,9 4,3 ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2017 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,09 1,17 1,17 1,19 EUR/USD 1,12 1,19 1,18 1,18 GBP/USD 1,30 1,35 1,37 1,31 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,15% 0,03% 0,10% 0,25% Fed Funds ráta 1,25% 1,50% 2,00% 2,25% EKB refi ráta 0,00% 0,00% 0,00% 0,00% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

14 14 Makronaptár 42. hét HÉTFŐ 2018/10/15 US 14:30 Kiskereskedelmi forgalom, hó/hó szeptember 0,1% 0,7% KEDD 2018/10/16 DE 11:00 ZEW index október -10,6-10,8 HU 14:00 MNB-kamatdöntés: alapkamat október 0,90% 0,90% HU 14:00 MNB-kamatdöntés: O/N betéti kamat október -0,15% -0,15% US 15:15 Ipari termelés, hó/hó szeptember 0,4% 0,3% US 15:15 Kapacitás kihasználtság szeptember 78,1% 78,2% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd -0,03% SZERDA 2018/10/17 EZ 11:00 Harmonizált fogyasztói árindex, év/év, végleges szeptember 2,0% 2,1% EZ 11:00 Maginfláció, év/év, végleges szeptember 0,9% 0,9% US 14:30 Megkezdett házépítések, millió db. szeptember 1,282 1,218 US 14:30 Kiadott építési engedélyek, millió db. szeptember 1,249 1,280 US 20:00 Fed FOMC jegyzőkönyv szeptember CSÜTÖRTÖK 2018/10/18 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 214 US 14:30 Philly Fed index október 22,9 21,0 US 16:00 Előrejelző indikátor szeptember 0,4% 0,5% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 20 mrd 0,37% PÉNTEK 2018/10/19 CN 4:00 GDP, év/év Q3 6,7% 6,6% HU 9:00 Bruttó bérek, év/év augusztus 12,8% US 16:00 Használt lakóingatlan eladások, millió db. szeptember 5,34 5,31

15 hét HÉTFŐ 2018/10/08 DE 8:00 Ipari termelés, hó/hó augusztus -1,1% 0,5% -0,3% HU 11:00 ÁHT-egyenleg, kumulált, milliárd forint szeptember KEDD 2018/10/09 HU 9:00 Fogyasztói árindex, év/év szeptember 3,4% 3,5% 3,6% HU 9:00 Maginfláció, év/év szeptember 2,2% 2,4% HU 9:00 Árumérleg egyenlege, millió euró, előzetes augusztus CZ 9:00 Fogyasztói árindex, év/év szeptember 2,5% 2,5% 2,3% Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd -0,05% -0,03% SZERDA 2018/10/10 US 14:30 Termelői árindex, hó/hó szeptember -0,1% 0,2% 0,2% CSÜTÖRTÖK 2018/10/11 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti US 14:30 Fogyasztói árindex, hó/hó szeptember 0,2% 0,2% 0,1% US 14:30 Maginfláció, hó/hó szeptember 0,1% 0,2% 0,1% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 30 mrd 1,76% 1,84% HU 11:30 5 éves kötvény 30 mrd 2,96% 3,27% HU 11:30 10 éves kötvény 22 mrd 3,58% 3,87% PÉNTEK 2018/10/12 DE 9:00 Fogyasztói árindex (HICP), év/év, végleges szeptember 2,2% 2,2% 2,2% US 16:00 Michigani fogyasztói bizalmi index,előzetes október 100,1 100,8

16 16 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

szerda, június 11. Vezetői összefoglaló

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

hétfő, június 23. Vezetői összefoglaló

hétfő, 2014. június 23. Vezetői összefoglaló A vezető nyugat-európai indexek vegyesen teljesítettek pénteken, az amerikai tőzsdék viszont pozitív tartományban fejezték be a kereskedést. Pénteken a kisebb

hétfő, 2014. június 23. Vezetői összefoglaló A vezető nyugat-európai indexek vegyesen teljesítettek pénteken, az amerikai tőzsdék viszont pozitív tartományban fejezték be a kereskedést. Pénteken a kisebb

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

kedd, 2015. szeptember 8. Vezetői összefoglaló

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

kedd, 2015. szeptember 8. Vezetői összefoglaló Hétfőn a vezető nyugat-európai részvényindexek kismértékben emelkedtek, az amerikai tőzsdék zárva tartottak. Ma reggelre a vezető devizák többségével szemben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

kedd, 2015. október 13. Vezetői összefoglaló

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

kedd, 2015. október 13. Vezetői összefoglaló Hétfőn vegyesen zártak a vezető nemzetközi részvényindexek, de jelentős elmozdulást egyik sem mutatott. A hazai fizetőeszköz mindhárom vezető devizával szemben

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

péntek, október 9. Vezetői összefoglaló

péntek, 2015. október 9. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek pozitív tartományban zártak, a Fed kamatszintet tartó döntése hatására. A forint jelentősen felértékelődött

péntek, 2015. október 9. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek pozitív tartományban zártak, a Fed kamatszintet tartó döntése hatására. A forint jelentősen felértékelődött

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

csütörtök, 2015. szeptember 24. Vezetői összefoglaló

csütörtök, 2015. szeptember 24. Vezetői összefoglaló Szerdán az európai részvényindexek növekedéssel zártak a megjelent euró zónás pozitív adatok hatására, míg az amerikai tőzsdék kismértékű negatív eredménnyel

csütörtök, 2015. szeptember 24. Vezetői összefoglaló Szerdán az európai részvényindexek növekedéssel zártak a megjelent euró zónás pozitív adatok hatására, míg az amerikai tőzsdék kismértékű negatív eredménnyel

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

hétfő, augusztus 5. Vezetői összefoglaló

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

hétfő, 2013. augusztus 5. Vezetői összefoglaló Vegyes amerikai makroadatok jelentek meg, a munkanélküliségi ráta ötéves mélypontján tartózkodik, ugyanakkor a foglalkoztatottság bővülése elmaradt az elemzői

Vezetői összefoglaló szeptember 18.

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

csütörtök, július 3. Vezetői összefoglaló

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

csütörtök, 2014. július 3. Vezetői összefoglaló A nyugat-európai indexek vegyes teljesítményt nyújtottak, Amerikában viszont a kedvező munkaerő-piaci adatnak köszönhetően kedvező befektetői hangulat uralkodott.

TARTALOMJEGYZÉK. Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

CIB HETI TARTALOMJEGYZÉK Heti piaci összefoglaló Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre HETI PIACI ÖSSZEFOGALÓ Magyarország Infláció: folytatódó

Vezetői összefoglaló február 9.

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

2017. február 9. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama valamennyi vezető deviza ellenében gyengült. A BUX 7,5 milliárd forintos, átlag alatti forgalom mellett 0,17 százalékos emelkedéssel

csütörtök, 2015. június 25. Vezetői összefoglaló

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

szerda, november 27. Vezetői összefoglaló

szerda, 2013. november 27. Vezetői összefoglaló A világ vezető indexei eltérő teljesítmény nyújtottak: a tengerentúlon folytatódott a tőzsdék erősödése, Európában viszont estek a részvényindexek. Kedden

szerda, 2013. november 27. Vezetői összefoglaló A világ vezető indexei eltérő teljesítmény nyújtottak: a tengerentúlon folytatódott a tőzsdék erősödése, Európában viszont estek a részvényindexek. Kedden

hétfő, június 1. Vezetői összefoglaló

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

hétfő, 2015. június 1. Vezetői összefoglaló Jelentős veszteséget könyvelhettek el a nemzetközi börzék pénteken. A 309-es szint közelében maradt az euró/forint kurzus. A BUX 0,3 százalékkal került lejjebb

szerda, 2015. június 24. Vezetői összefoglaló

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, január 27. Vezetői összefoglaló

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

szerda, 2016. január 27. Vezetői összefoglaló Kedden pozitív hangulat uralkodott az európai tőzsdéken, valamint Amerikában is kedvezőbb képet láthattunk az elmúlt időszakokhoz képest. Az pozitív eredményeket

péntek, december 13. Vezetői összefoglaló

péntek, 2013. december 13. Vezetői összefoglaló A világ vezető tőzsdéin a befektetők továbbra is a Fed eszközvásárlási programjának befejezését árazzák be; a részvények árfolyama esett, míg a kötvényhozamok

péntek, 2013. december 13. Vezetői összefoglaló A világ vezető tőzsdéin a befektetők továbbra is a Fed eszközvásárlási programjának befejezését árazzák be; a részvények árfolyama esett, míg a kötvényhozamok

péntek, január 8. Vezetői összefoglaló

péntek, 2016. január 8. Vezetői összefoglaló Csütörtökön jelentősen estek az európai és az amerikai tőzsdék is, a Kínából érkező kedvezőtlen hírek hatására. Erősödött a forint mindhárom vezető devizával

péntek, 2016. január 8. Vezetői összefoglaló Csütörtökön jelentősen estek az európai és az amerikai tőzsdék is, a Kínából érkező kedvezőtlen hírek hatására. Erősödött a forint mindhárom vezető devizával

péntek, 2014. június 13. Vezetői összefoglaló

péntek, 2014. június 13. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége veszteséggel zárta a tegnapi kereskedést. Csütörtökön a forint tovább folytatta esését. A BUX 8,2 milliárd forintos

péntek, 2014. június 13. Vezetői összefoglaló A vezető nemzetközi részvényindexek többsége veszteséggel zárta a tegnapi kereskedést. Csütörtökön a forint tovább folytatta esését. A BUX 8,2 milliárd forintos

hétfő, november 3. Vezetői összefoglaló

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, június 18. Vezetői összefoglaló

szerda, 2014. június 18. Vezetői összefoglaló A vezető nemzetközi részvényindexek pozitív tartományban zárták a keddi kereskedési napot. A forint továbbra sem indult erősödésnek, az euró/forint árfolyam

szerda, 2014. június 18. Vezetői összefoglaló A vezető nemzetközi részvényindexek pozitív tartományban zárták a keddi kereskedési napot. A forint továbbra sem indult erősödésnek, az euró/forint árfolyam

szerda, 2015. november 11. Vezetői összefoglaló

szerda, 2015. november 11. Vezetői összefoglaló Kedden az európai és amerikai vezető tőzsdeindexek vegyesen zárták a kereskedést, a legnagyobb csökkenés Londonban, a legnagyobb emelkedés Frankfurtban következett

szerda, 2015. november 11. Vezetői összefoglaló Kedden az európai és amerikai vezető tőzsdeindexek vegyesen zárták a kereskedést, a legnagyobb csökkenés Londonban, a legnagyobb emelkedés Frankfurtban következett

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

2010. május 19. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, június 25. Vezetői összefoglaló

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

hétfő, január 12. Vezetői összefoglaló

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

péntek, 2015. november 27. Vezetői összefoglaló

péntek, 2015. november 27. Vezetői összefoglaló Csütörtökön az európai tőzsdemutatók emelkedtek és háromhavi rekordot döntöttek. Az amerikai tőzsdék a hálaadás ünnepe miatt zárva tartottak. Péntek reggel

péntek, 2015. november 27. Vezetői összefoglaló Csütörtökön az európai tőzsdemutatók emelkedtek és háromhavi rekordot döntöttek. Az amerikai tőzsdék a hálaadás ünnepe miatt zárva tartottak. Péntek reggel

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, február 21. Vezetői összefoglaló

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, május 16. Vezetői összefoglaló

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

péntek, 2014. május 16. Vezetői összefoglaló Vegyes makrogazdasági adatok jelentek meg, a nemzetközi részvényindexek eséssel zárták a kereskedést. A hazai fizetőeszköz gyengült a kedvezőtlen nemzetközi

szerda, 2015. december 2. Vezetői összefoglaló

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására

csütörtök, május 14. Vezetői összefoglaló

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

péntek, 2014. április 11. Vezetői összefoglaló

péntek, 2014. április 11. Vezetői összefoglaló Jelentős esés következett be a vezető tengerentúli részvényindexekben, Nyugat- Európában kisebb volt a csökkenés. Tartani tudta a forint az euróval szembeni

péntek, 2014. április 11. Vezetői összefoglaló Jelentős esés következett be a vezető tengerentúli részvényindexekben, Nyugat- Európában kisebb volt a csökkenés. Tartani tudta a forint az euróval szembeni

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, október 21. Vezetői összefoglaló

szerda, 2015. október 21. Vezetői összefoglaló Mind az amerikai, mind az európai tőzsdéket kiváró hangulat jellemezte kedden, zárásra valamennyi index enyhe mínuszban fejezte be a kereskedést. Szerdán

szerda, 2015. október 21. Vezetői összefoglaló Mind az amerikai, mind az európai tőzsdéket kiváró hangulat jellemezte kedden, zárásra valamennyi index enyhe mínuszban fejezte be a kereskedést. Szerdán

péntek, 2015. november 13. Vezetői összefoglaló

péntek, 2015. november 13. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, a Fed kamatemeléssel kapcsolatos nyilatkozatai hatására. Az euróval

péntek, 2015. november 13. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, a Fed kamatemeléssel kapcsolatos nyilatkozatai hatására. Az euróval

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

hétfő, február 8. Vezetői összefoglaló

hétfő, 2016. február 8. Vezetői összefoglaló A múlt héten 8 százalékot meghaladó mértékben esett az olaj árfolyama. Mind az európai, mind az amerikai tőzsdék negatív tartományban zártak. Vegyesen teljesített

hétfő, 2016. február 8. Vezetői összefoglaló A múlt héten 8 százalékot meghaladó mértékben esett az olaj árfolyama. Mind az európai, mind az amerikai tőzsdék negatív tartományban zártak. Vegyesen teljesített

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

hétfő, 2015. november 30. Vezetői összefoglaló

hétfő, 2015. november 30. Vezetői összefoglaló A pénteki kereskedés során az európai tőzsdemutatók vörösben zártak, míg tengerentúlon egyedül a Dow Jones zárt csökkenéssel. Erősödött a forint az euróval

hétfő, 2015. november 30. Vezetői összefoglaló A pénteki kereskedés során az európai tőzsdemutatók vörösben zártak, míg tengerentúlon egyedül a Dow Jones zárt csökkenéssel. Erősödött a forint az euróval

2010. szeptember 8. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Ma a Fed Bézs könyvének publikálására kerül sor. A fıbb makroadatok naptára üres lesz. EURÓZÓNA: Ma a német ipari termelés statisztikáját közlik. Eurózóna-szintő

szerda, 2015. február 11. Vezetői összefoglaló

szerda, 2015. február 11. Vezetői összefoglaló Többségében emelkedéssel zártak a vezető nemzetközi részvényindexek tegnap. Kedden gyengülést mutatott a hazai fizetőeszköz a főbb devizákkal szemben. A BUX

szerda, 2015. február 11. Vezetői összefoglaló Többségében emelkedéssel zártak a vezető nemzetközi részvényindexek tegnap. Kedden gyengülést mutatott a hazai fizetőeszköz a főbb devizákkal szemben. A BUX