Tartalom. A hét ábrája

|

|

|

- Árpád Budai

- 6 évvel ezelőtt

- Látták:

Átírás

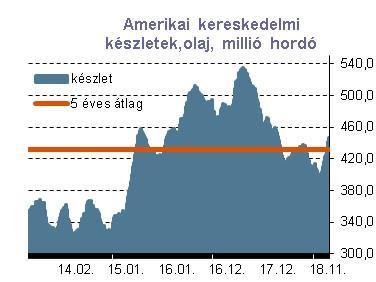

1 1 Tartalom A hét ábrája: A technológiai papírok vezették az esést a tőzsdéken A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás: Reuters A részvénypiacokat a már jól ismert aggodalmak (globális növekedési kilátások, a protekcionizmus növekedésre gyakorolt hatása, szigorodó Fed monetáris politika, vállalati eredménykilátások a profit ciklus csúcsún túljutva) tartották az elmúlt napokban is nyomás alatt. A fejlett piacokon a hét vesztesei a technológiai papírok voltak, a korábbi korrekciókban ellenállónak bizonyult szektor képviselői a veszteségeket tekintve felzárkóztak a piac többi szegmenséhez. Péntektől szerda estéig (csütörtökön nem volt kereskedés New Yorkban) az S&P500 index több mint 3%-ot veszített értékéből, míg csütörtöktől-csütörtökig a DAX közel 2%-kal került lejjebb

2 2. A hét dióhéjban MNB: novemberben (majdnem) minden változatlan Kissé erősebb forint, még mindig EUR/HUF 320 fölött Euró övezet: Lendületvesztés USA: lassuló növekedésre utaló adatok Globális piacok: rossz hetük volt a technológiai részvényeknek MNB: novemberben (majdnem) minden változatlan A várakozásoknak megfelelően változatlan maradt az alapkamat és a többi monetáris kondíció is az MNB Monetáris Tanácsának novemberi ülésén. Bár azt lényegében kizártnak tartották a piaci szereplők, hogy a monetáris kondíciókat ezen az ülésen módosítsa a jegybank, és a frissített makrogazdasági előrejelzésekre is decemberig várnunk kell, kérdés volt, hogy az ülést követő közleményben milyen módon értékelik a jegybank várakozásainál magasabb inflációs és növekedési adatot. A közlemény azonban sem az infláció lényegi megítélésében, sem a monetáris kilátások tekintetében nem hozott változást. Előbbire vonatkozóan az MNB továbbra is az üzemanyag- és élelmiszerárak jelentős szerepét hangsúlyozta, hozzátéve, hogy a bérek oldaláról jelentkező inflációs hatás továbbra is mérsékelt maradt és a külső (euróövezeti) inflációs hatás is visszafogott, illetve az is maradhat az elkövetkező években is. A megelőző hónapok kommunikációjával megegyezően továbbra is kiemelték, hogy az inflációs cél fenntartható elérése 2019 közepétől várható, aminek biztosítása érdekében a Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjének és a laza monetáris kondícióknak a fenntartása szükséges. Várakozásunk szerint a megemelkedett inflációs- és növekedési várakozások, illetve az alacsonyabb szinteken, de szintén növekedésnek indult inflációs magindexek miatt decemberben változhat a jegybanki kommunikáció a monetáris iránymutatás tekintetében. Ugyanakkor, bár az Inflációs Jelentésben magasabb infláció- és GDPelőrejelzésekre számítunk, továbbra is a jelenlegi monetáris kondíciók fenntartását valószínűsítjük.

3 3 Forrás: KSH, MNB, Reuters Kissé erősebb forint, még mindig EUR/HUF 320 fölött A november közepén látott kisebb gyengülési hullám után a mögöttünk hagyott héten minimális (fél százalék alatti) erősödést mutatott a forint. Az EUR/HUF keresztárfolyam azonban a 320-as szintet továbbra sem érte el, sőt, még a 321-es szint tartós áttörése sem következett be. Az árfolyam a november közepi mozgásokhoz képest is szűkebb sávban ingadozott az elmúlt napokban, jellemzően között. A dollárral szemben is csak minimális kilengések voltak, elemzésünk zárása idején 282,20-282,70 közötti USD/HUF szintekkel, lényegében az egy héttel korábbinak megfelelően. Az állampapírpiacon a hozamgörbe rövid oldalának stabilitása mellett a hosszabb futamidőkön csökkenő hozamokat láthattunk. A 10 éves benchmark fixing november 22-én 3,37% volt, ami több mint 30 bázisponttal alacsonyabb, mint a hónap közepén látott hozamcsúcs. Ezzel egyidejűleg a 10 éves futamidőn a német görbével szembeni hozamkülönbözet is csökkent, megközelítve a 300 bázispontot.

4 4 Forrás:Reuters Euró övezet: Lendületvesztés A novemberre vonatkozó előzetes beszerzési menedzserindex alapján jogosnak tűnik az a növekedési kilátásokkal kapcsolatos fokozódó aggodalom, amit az EKB legutóbbi kamatmeghatározó üléséről készített jegyzőkönyvből is kiolvashattak a piaci szereplők. (A várt stabilizálódással szemben mind a feldolgozóiparra, mind pedig a tercier szektorra vonatkozó BMI mutató értéke csökkent novemberben). A külső környezet romlásának növekedésre gyakorolt negatív hatását azonban a belső fogyasztás kedvező tendenciái részben ellensúlyozni tudják, így a helyzet annyira nem drámai, hogy a QE program decemberi lezárása veszélybe kerüljön. A decemberi EKB üléssel párhuzamosan megjelenő frissített prognózisok azonban a szeptemberinél alacsonyabb növekedést és alacsonyabb inflációs jelezhetnek a következő két évre -megerősítve azt a várakozásunkat, mely szerint az első kamatemelésre legkorábban 2019 utolsó negyedévében kerülhet sor.

5 5 Forrás: Reuters USA: lassuló növekedésre utaló adatok A héten közzétett makrogazdasági adatok megerősítik, hogy az előző negyedévek kimagasló növekedési ütemei nem tarthatók, az év vége felé veszít lendületéből az Egyesült Államok gazdasága. A megkezdett házépítések és a használt lakóingatlan eladások számai lassulást jeleznek az ingatlanpiacon, a tartós fogyasztási cikkek megrendelés állományára vonatkozó adatok pedig kifejezetten csalódást keltőek voltak: egyértelműen a vállalati beruházások gyengülését vetítik előre. Súlyos növekedési problémákról azonban nem beszélhetünk, az idei év egészében a GDP-bővülés üteme közelítheti a 3%-ot, és jövőre is 2,5% körüli dinamika várható. Mindeközben a munkaerőpiac feszes -a heti új munkanélküliek számának megugrása átmeneti okokkal magyarázható-, a bérek emelkednek, az infláció pedig összhangban van a Fed középtávú céljával. Mindezeket egybevetve a decemberi kamatemelés borítékolható. A piac azonban a 2019-es kamatpályával kapcsolatban bizonytalanabbá vált, amit a megszólaló Fed vezetők is erősítettek. Az egyértelmű, hogy a kevésbé támogató globális környezet és a költségvetési stimulus hatásának gyengülése nyomán 2019-ben lassul a GDPnövekedés dinamikája, miközben a kamatszint egyre közelebb kerül az egyensúlyinak tekintett sávhoz. Szeptemberi előrejelzésében az FOMC 2019-re 3 kamatemelést vetített előre, a fentiek fényében a piac kiemelt figyelemmel kíséri majd a decemberi kamatmeghatározó ülést (18-19-én), illetve az azt követően

6 6 nyilvánosságra kerülő frissített prognózisokat és kamatpályára vonatkozó előrejelzéseket. Megítélésünk szerint jelenleg kicsi az esélye annak, hogy a szeptemberinél gyorsabb szigorító pályát vetítenének előre a tagok. Nagyobb valószínűséggel a fő forgatókönyv 3 kamatemelés marad 2019-re, a beérkező adatok és piaci folyamatok függvényében ennél inkább kevesebb, mint több szigorító lépésre kerülhet sor. Forrás: Reuters

7 7 Globális piacok: rossz hetük volt a technológiai részvényeknek A részvénypiacokat a már jól ismert aggodalmak (globális növekedési kilátások, a protekcionizmus növekedésre gyakorolt hatása, szigorodó Fed monetáris politika, vállalati eredménykilátások a profit ciklus csúcsún túljutva) tartották az elmúlt napokban is nyomás alatt. A fejlett piacokon a hét vesztesei a technológiai papírok voltak, a korábbi korrekciókban ellenállónak bizonyult szektor képviselői a veszteségeket tekintve felzárkóztak a piac többi szegmenséhez. Péntektől szerda estéig (csütörtökön nem volt kereskedés New Yorkban) az S&P500 index több mint 3%-ot veszített értékéből, míg csütörtöktől-csütörtökig a DAX közel 2%-kal került lejjebb. A kereskedelmi háborús aggodalmak a feltörekvő piacokat is nyomás alatt tartották. Európában a Brexit a figyelem középpontjában maradt. A kilépési megállapodás tervezetet a brit kormány jóváhagyta, de a neheze ezután jön: a rendkívül megosztott Parlamentnek is rá kellene bólintani a dokumentumra, aminek -első körben legalábbis- kicsi az esélye. Ugyanakkor elképzelhető, hogy amennyiben a másik lehetőség a megállapodás nélküli kizuhanás az unióból, második körben meg lesz a szükséges többség. Ezzel azonban még messze nem zárul le a folyamat, a kilépési megállapodást az Európai Parlamentnek és az Európa Tanácsnak is jóvá kell hagynia 2019 elején (utóbbi esetben nem elég az egyszerű többség). Mindezek mellett a kilépési dokumentum gyakorlatilag semmit nem mond a Brexit utáni kereskedelemi kapcsolatokról. Erről egyelőre egy néhány oldalas szándéknyilatkozat létezik, a piacok azonban már azt is örömmel fogadták, hogy ezt a konkrétumokat alig tartalmazó dokumentumot mindkét fél jóváhagyta. A hírre a font erősödött és ez az eurónak is kis támaszt nyújtott. A következő hetek, hónapok azonban még rengeteg bizonytalanságot hordoznak, így önmagában a szándéknyilatkozat elfogadásától tartós font erősödését nem várunk. A dollár lendülete is kifulladt az elmúlt napokban. Kedden a kockázatkerülés átmentileg erősítette a zöldhasút, a hét

8 8 egészében azonban a gyenge növekedési adatok, az ennek hatására bizonytalanabbá váló Fed kamatemelési pálya és a csökkenő amerikai hozamokkal párhuzamosan a dollár is szenvedett. Az EUR/USD keresztárfolyamnak így ismét nem sikerült tartósan 1,13 alatt megkapaszkodnia, a kurzus a hetet jellemzően 1,1350-1,1450 között töltötte. A közös európai deviza nagyobb erősödését azonban megakadályozta, hogy Európában is csalódást keltettek a közzétett makrogazdasági adatok. A fekete arany a héten is szenvedett, pénteken éves mélypontra estek a kőolaj jegyzés árai. A globális növekedési kilátásokat övező fokozott kockázatok (keresleti oldal) mellett kínálati oldalon az amerikai kitermelés növekedése, a készletszintek emelkedése, az OPEC stratégiájával kapcsolatos bizonytalanságok (esetleges kitermelés csökkenés) és az iráni szankciók tényleges hatásának megítélése nyomás alatt tartotta a jegyzéseket. A heves korrekcióban a fundamentumok változása mellett technikai tényezők (korábban kiépített hosszú pozíciók tömeges zárása) is szerepet játszottak. Az október elején még 85 dollár felett mozgó Brent jegyzés árak 60 dollárig zuhantak, így nem meglepő, hogy a néhány hete még a kitermelés növelést fontolgató OPEC esetében már a kitermelés csökkentés kérdése került a napirendre. Az OPEC és a nagy OPEC-en kívüli termelők december 6- án ülnek össze, Szaúd-Arábia az elmúlt napokban többször egész nyíltan jelezte, hogy napirendre kerül a kínálat visszafogása. A nagy kitermelők hasonló dilemmával szembesülnek, mint 2014-ben. Akkor az OPEC úgy döntött, hogy az árak menedzselése helyett piaci részesedése megtartására fókuszál, a túlkínálat nyomán csökkenő árak pedig amerikai versenytársaikat kiárazzák a piacról. A stratégai távolról sem zárult teljes sikerrel: az olajár összeomlott komoly bevételkiesést okozva az OPEC termelőknek, az amerikai kitermelők viszont a vártnál sokkal ellenállóbbnak

9 9 bizonyultak. Az árak ezt követő korrekciójával párhuzamosan kitermelésük mára rekord szintet ért el. Megítélésünk szerint az OPEC még egyszer nem követi a 2014-es stratégiát és nem hagyja az olaj árát nagymértékben tovább zuhanni; ennek megfelelően középtávon újra 70 dollárig, kissé e szint fölé emelkedhetnek a Brent jegyzések.

10 10 Forrás:Reuters

11 11 Amire a jövő héten figyelünk Kevés adatközlés itthon Inflációs statisztikák és bizalmi indexek az euró övezetben Fogyasztási és jövedelmi adatok, második GDP becslés a tengerentúlon A KSH jövő héten a legfrissebb munkaerőpiaci statisztikákat publikálja; a számok továbbra is rendkívül feszes munkaerőpiacot mutatnak majd. Az ÁKK a szokásos keddi háromhónapos dkj aukció mellett csütörtökön éves papírokat kínál fel az elsődleges forgalmazóknak. A politikai fejlemények mellett a novemberi előzetes inflációs adatok, a német Ifo index és az euró övezet gazdasági hangulat indexe állhat a figyelem középpontjában a valuta unióban. A bizalmi indexek várhatóan alátámasztják a bizonytalanabb növekedési kilátásokra vonatkozó várakozásokat. Az euró övezet fogyasztói árindexe az olajárak alakulásával párhuzamosan kissé visszacsúszhatott novemberben, a maginfláció esetében azonban minimális emelkedést (de még mindig célérték alatt) prognosztizálnak az elemzők. A decemberi kamatemelésre vonatkozó várakozásokat valószínűleg nem, de a 2019-es kamatpályával kapcsolatos elképzeléseket árnyalhatják a jövő héten közzétett adatok a tengerentúlon.

12 12 Makrogazdasági és pénzpiaci előrejelzések Egység GDP-növekedés év/év % 2,0 4,0 4,6 3,2 Ipari termelés év/év % 0,9 4,8 4,7 4,9 Külkereskedelmi mérleg millió EUR Fogyasztói árindex év/év (átlag) % 0,4 2,4 2,9 3,5 Fogyasztói árindex év/év (év vége) % 1,8 2,1 3,9 2,8 Költségvetés mérlege / GDP (ESA, egyedi befolyó összegekkel) % -1,7-2,0-2,3-2,4 ÁRFOLYAMOK, IDŐSZAK VÉGE (időszak vége) EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,16 1,19 1,19 1,20 EUR/USD 1,17 1,19 1,22 1,23 GBP/USD 1,32 1,27 1,30 1,32 GBP/HUF ÁRFOLYAMOK, NEGYEDÉVES ÁTLAG 2018 Q Q Q Q4 EUR/HUF CHF/HUF USD/HUF EUR/CHF 1,17 1,19 1,19 1,20 EUR/USD 1,18 1,18 1,22 1,23 GBP/USD 1,36 1,27 1,30 1,32 GBP/HUF KAMATELŐREJELZÉSEK (időszak vége) MNB-alapkamat 0,90% 0,90% 0,90% 0,90% HU 3M BUBOR 0,26% 0,25% 0,40% 0,54% Fed Funds ráta 2,00% 2,50% 2,75% 3,00% EKB refi ráta 0,00% 0,00% 0,00% 0,25% SNB 3M Libor cél -0,75% -0,75% -0,75% -0,75%

13 13 Makronaptár 48. hét HÉTFŐ 2018/11/26 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 10:00 Ifo index november 102,8 102,3 KEDD 2018/11/27 Ország Idő Adat Időszak Előző Várakozás Tényleges US 15:00 Case-Shiller lakóingatlan árindex, év/év szeptember 5,5% 5,3% US 16:00 Fogyasztói bizalmi index november 137,9 136 SZERDA 2018/11/28 Ország Idő Adat Időszak Előző Várakozás Tényleges HU 9:00 Munkanélküliségi ráta október 3,8% EZ 10:00 M3 növekedési üteme, év/év október 3,5% 3,6% US 14:30 GDP növekedési ütem, második becslés, negyedév/negyedév, évesített Q3 3,5% 3,6% US 14:30 Mag PCE index, negyedév/negyedév, évesített Q3 1,6% 1,6% US 16:00 Újépítésű lakóingatlan eladások, millió db. október 0,553 0,575 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd -0,06% CSÜTÖRTÖK 2018/11/29 DE 9:55 Munkanélküliségi ráta október 5,1% 5,1% EZ 11:00 Gazdasági hangulat index november 109,8 109,1 DE 14:00 Harmonizált fogyasztói árindex, előzetes, év/év november 2,4% 2,3% US 14:30 Személyes fogyasztási kiadások, hó/hó október 0,4% 0,4% US 14:30 Személyes jövedelmek, hó/hó október 0,2% 0,4% US 14:30 Mag PCE index, hó/hó október 0,2% 0,2% US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti 224 US 16:00 Piacon lévő lakóingatlan eladások, hó/hó október 0,5% AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 12 hónapos dkj 30 mrd 0,36% PÉNTEK 2018/11/30 Ország Idő Adat Időszak Előző Várakozás Tényleges HU 9:00 Termelői árindex, év/év október 6,75 EZ 11:00 Harmonizált fogyasztói árindex, előzetes, év/év november 2,2% 2,1% EZ 11:00 Maginfláció, előzetes, év/év november 1,2% 1,3% EZ 11:00 Munkanélküliségi ráta október 8,1% 8! US 14:30 Chicagói BMI november 58,4 59

14 hét HÉTFŐ 2018/11/19 Ország Idő Adat Időszak Előző Várakozás Tényleges Nincs kiemelt adatközlés Ország Idő KEDD 2018/11/20 Adat Időszak Előző Várakozás Tényleges HU 14:00 MNB-kamatdöntés: alapkamat november 0,90% 0,90% 0,9% HU 14:00 MNB-kamatdöntés: O/N betéti kamat november -0,15% -0,15% -0,15% US 14:30 Megkezdett házépítések, millió db. október 1,21 1,225 1,228 US 14:30 Kiadott építési engedélyek, millió db. október 1,27 1,267 1,263 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 hónapos dkj 30 mrd -0,06% -0,06% Ország Idő SZERDA 2018/11/21 Adat Időszak Előző Várakozás Tényleges US 14:30 Tartós fogyasztási cikkek megrendelés állománya, hó/hó október -0,1% -2,5% -4,45 US 14:30 Első ízben munkanélküli segélyért jelentkezők száma, ezer fő heti US 16:00 Használt lakóingatlan eladások, millió db. október 5,15 5,20 5,22 US 16:00 Előrejelző indikátor október 0,6% 0,1% 0,1% US 16:00 Michigani fogyasztói bizalmi index, végleges november 98,3 98,3 97,5 CSÜTÖRTÖK 2018/11/22 HU 9:00 Bruttó bérek, év/év szeptember 10,1% 10,4% EZ 16:00 Fogyasztói bizalmi index, előzetes november -2,7-3,0-3,7 AUKCIÓK Mennyiség Előző Várakozás Tényleges HU 11:30 3 éves kötvény 30 mrd 1,64% 1,47% HU 11:30 5 éves kötvény 30 mrd 3,04% 2,83% HU 11:30 15 éves kötvény 18 mrd 3,97% 4,08% PÉNTEK 2018/11/23 Ország Idő Adat Időszak Előző Várakozás Tényleges DE 8:00 GDP-növekedési ütem, végleges, negyedév/negyedév Q3-0,2% -0,2% -0,2% EZ 10:00 Feldolgozóipari BMI, előzetes november 52,0 51,7 51,5 EZ 10:00 Szolgáltatóipari BMI, előzetes november 53,7 53,5 53,1 EZ 10:00 Összetett BMI, előzetes november 53,1 52,9 52,4 US 15:45 Feldolgozóipari BMI, előzetes november 55,7 55,9 US 15:45 Szolgáltatóipari BMI, előzetes november 54,8 55,0 US 15:45 Összetett BMI, előzetes november 54,9 HU 18:00-24:00 Moody's minősítés Magyarországról Baa3 Baa3

15 15 Kapcsolatfelvétel Elemzés Értékesítés Részvény Értékesítés FI, FX Trippon Mariann Vezető elemző Jobbágy Sándor Senior elemző Borók Balázs Üzletkötő Pápay Balázs Üzletkötő Tóth Balázs Üzletkötő Márvány Zsolt Treasury értékesítés vezető Fenyvesi Sándor FI üzletkötő Verzár Zoltán FI üzletkötő Juhász Mária FX üzletkötő Kelemen Péter FX üzletkötő Horváth Gábor FX üzletkötő Budapest, Medve utca 4-14.) készítette. Jelen befektetési ajánlás nyilvánosan hozzáférhető információk alapján készült. A CIB Bank Zrt. az ajánlás készítése során, az elvárható szakmai gondosság mellett törekedett arra, hogy az elemzésben kizárólag pontos és hiteles információk kerülhessenek felhasználásra. Ennek ellenére, a forrásként használt adatok és információk pontosságáért és hitelességéért, valamint az ebből levont következtetésekért ide értve különösen a pénzügyi eszköz várható, jövőbeli árfolyamat a CIB Bank Zrt. felelősséget nem vállal. Ezen információk frissítése, vagy a jelen dokumentumban tár-gyaltak alapján történő tanácsadás nem tartozik a CIB Bank Zrt. feladatai közé. Az ajánlásban foglalt vélemény bármikor megváltozhat anélkül, hogy azt a CIB Banknak nyilvánosságra kellene hoznia. Az ajánlásnak, vagy tartalmának felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a CIB Bank Zrt. felelősséget nem vállal. A CIB Bank Zrt. a befektetési ajánlás tartalmáról a kibocsátót előzetesen nem tájékoztatta. A CIB Bank Zrt, munkatársai, valamint a szerzők a hatályos jogszabályok szerinti korlátozásokat figyelembe véve jogosultak az ajánlás tárgyát képező pénzügyi eszközökben pozíciókat szerezni, saját számlás vagy megbízásos alapon ügyleteket kötni. Jelen ajánlás nem tekinthető sem vételi, sem eladási ajánlatnak, sem befektetési tanácsnak, sem pedig szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésnek az ajánlás tárgyát képező pénzügyi eszközök vonatkozásában, kizárólag az Ön tájékoztatására szolgál és az sem egészében, sem részleteiben nem másolható, illetve terjeszthető. A CIB Bank Zrt. a befektetési ajánlás készítésében közreműködő alkalmazottai tekintetében alkalmazza a befektetési vállalkozásokról, az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi CXXXVIII. törvény 77. és aiban foglalt rendelkezéseket. Az ajánlást készítő alkalmazottak a befektetési szolgáltatási tevékenységet végző szervezeti egységektől elkülönítve végzik tevékenységüket, juttatásuk nem függ a CIB Bank Zrt, illetve kapcsolt vállalkozásaik által végzett saját számlás ügyletek eredményétől. A CIB Bank Zrt. a Magyar Nemzeti Bank felügyelete alá tartozik. A befektetési ajánlás a szerzői jogról szóló évi LXXVI. törvény szerinti védelem alatt áll és a CIB Bank Zrt. valamennyi ebből eredő jogát fenntartja. A befektetési ajánlás készítésében közreműködő személyek: Trippon Mariann és Jobbágy Sándor szenior elemzők.

Tartalom. November Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések. Táblázatos (előzetes) eseménynaptár a következő hétre

eseménynaptár a következő hétre") 1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

1 Tartalom Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos (előzetes) eseménynaptár a következő hétre November 5 9. A november 5-én kezdődő héten hazai részről az októberi inflációs

Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak!

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

1 Tartalom Makrogazdasági és pénzpiaci előrejelzések Makrogazdasági naptár a következő három hétre Kellemes Karácsonyi Ünnepeket és Boldog Új Évet Kívánunk minden kedves Olvasónknak! 2 Makrogazdasági és

2015. július 24. www.ebroker.hu

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a következő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK Egység 2012 2013 2014 2015 2016

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELŐREJELZÉSEK ÁRFOLYAMOK, IDŐSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Változatlan alapkamat, normalizálásra készülődő MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Újra mélyponton a munkanélküliségi ráta A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Minden várakozást felülmúló GDP adat itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Az euró övezet előzetes első negyedéves GDP adatai szerint a valuta unió gazdasága recesszióban maradt (immár hat negyedéve folyamatosan zsugorodik a GDP); negyedéves

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Robusztus növekedés itthon a második negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Tovább gyorsult a hazai növekedés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

TARTALOMJEGYZÉK. Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

CIB HETI TARTALOMJEGYZÉK Táblázatos makrogazdasági, árfolyam- és kamatelırejelzések Makrogazdasági kitekintés a jövı hétre 1 MAKROGAZDASÁGI ÉS PÉNZPIACI ELİREJELZÉSEK ÁRFOLYAMOK, IDİSZAK VÉGE EUR/HUF 297

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: 320 irányába mozdult az EUR/HUF keresztárfolyam A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

TARTALOMJEGYZÉK GDP: GYORSULÓ VISSZAESÉS 2012-BEN, MÉRSÉKELT NÖVEKEDÉSI LEHETŐSÉGEK 2013-BAN

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

CIB HETI TARTALOMJEGYZÉK A hét témája: Gyorsuló gazdasági visszaesés 2012-ben, mérsékelt növekedési lehetőségek 2013- ban Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: Sikerült 320 alatt megkapaszkodnia az EUR/HUF keresztárfolyamnak A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 327 felett is járt az EUR/HUF kurzus A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Az MNB még mindig meredeknek tartja a hozamgörbét A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Tovább emelkedő maginfláció itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

1 Tartalom A hét ábrája: 4%-ra, új 6,5 éves csúcsra emelkedett májusban a KSH maginfláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos

TARTALOMJEGYZÉK EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

CIB HETI TARTALOMJEGYZÉK A hét témája: EKB kamatdöntés egy lépés vissza Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre EKB KAMATDÖNTÉS: KIVÁRÁSRA BERENDEZKEDVE

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 3% fölé került az éves infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP Pozitív meglepetést okoztak a tegnapi euró övezetbeli növekedési adatok, a kilátások azonban továbbra is bizonytalanok. A valutaunió gazdasága a második negyedévben

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Jelentősen lassult novemberben a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Eltűnt a kamatfolyosónk felső része A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: 5% felett nőtt Q3-ban a hazai gazdaság A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Közel hatéves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

csütörtök, október 16. Vezetői összefoglaló

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

csütörtök, 2014. október 16. Vezetői összefoglaló A szerdai kereskedési napon rendkívül rossz hangulat uralkodott a nemzetközi tőzsdéken. Szerdán a 307-es szint fölé emelkedett az euró/forint kurzus; a

TARTALOMJEGYZÉK. MNB Inflációs Jelentés

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB Inflációs Jelentés Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB Inflációs Jelentés Az MNB március 28-án

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

1 Tartalom A hét ábrája: Erősödő dollár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája Forrás:

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: 65 dollár felett a Brent olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megemelte inflációs előrejelzését az MNB A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Összeomló beruházások 2016-ban A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, április 15. Vezetői összefoglaló

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

szerda, 2015. április 15. Vezetői összefoglaló Kedden vegyesen teljesítettek az amerikai és az európai részvényindexek. Erősödni tudott a forint a dollárral és a svájci frankkal szemben is. A BUX záróértéke

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Szenvednek a részvénypiacok A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

csütörtök, április 2. Vezetői összefoglaló

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

csütörtök, 2015. április 2. Vezetői összefoglaló A vezető nyugat-európai börzék nyereséggel, az amerikai részvényindexek veszteséggel zártak tegnap. A forint erősödésének köszönhetően az EUR/HUF árfolyam

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Emelkedő olajár A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

2010. október 11. www.cib.hu CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Pénteken a munkaerıpiaci adatok negatív meglepést hoztak: a mezıgazdaságon kívül álláshelyek száma a várakozásokkal ellentétben jelentıs visszaesést mutatott.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

1 Tartalom A hét ábrája: Vártnál gyorsabb GDP növekedés a negyedik negyedévben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Több, mint 5 éves csúcson a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

TARTALOMJEGYZÉK. MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

CIB HETI TARTALOMJEGYZÉK A hét témája: MNB alapkamat - még van út lefelé Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Makrogazdasági kitekintés a jövő hétre MNB alapkamat: még van út lefelé

hétfő, augusztus 3. Vezetői összefoglaló

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

hétfő, 2015. augusztus 3. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai indexek mínuszban zártak pénteken. A hazai fizetőeszköz erősödött a hétvége folyamán. A BUX alacsony

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Gyenge ipari teljesítmény itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

hétfő, szeptember 7. Vezetői összefoglaló

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

hétfő, 2015. szeptember 7. Vezetői összefoglaló Jelentős eséssel zárták a múlt hetet a vezető nyugat-európai és az amerikai tőzsdék is, a megjelent csalódást keltő német ipari megrendelési adatok és az

HAZAI ÉS NEMZETKÖZI KÖRKÉP

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

CIB REGGELI HAZAI ÉS NEMZETKÖZI KÖRKÉP A tegnapi napon az EKB kamat-meghatározó ülése állt a figyelem középpontjában a globális piacokon. A közös európai jegybank a konszenzussal összhangban 25 bázisponttal,

szerda, 2015. április 1. Vezetői összefoglaló

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

szerda, 2015. április 1. Vezetői összefoglaló A vezető tengerentúli és nyugat-európai részvényindexek kivétel nélkül mínuszban zárták a keddi kereskedést. Gyengült a forint a vezető devizákkal szemben,

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

szerda, június 11. Vezetői összefoglaló

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, 2014. június 11. Vezetői összefoglaló Alacsony kereskedési hajlandóság mellett pozitív tartományban zárt a vezető nemzetközi tőzsdék többsége. A kedvező nemzetközi piaci hangulat nem ragadt át

szerda, november 26. Vezetői összefoglaló

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

szerda, 2014. november 26. Vezetői összefoglaló Nyugat-Európa pluszban zárt, vegyes nap az amerikai tőzsdéken. A forint tegnapi gyengülése ellenére továbbra is erős szinten tartózkodik a vezető devizákkal

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megugró kötvényhozamok a fejlett piacokon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

szerda, április 8. Vezetői összefoglaló

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

szerda, 2015. április 8. Vezetői összefoglaló A nyugat-európai részvényindexek pluszban, az amerikai börzék mínuszban zártak. Erősödni tudott a forint az euróval és a svájci frankkal szemben is. A BUX

péntek, április 24. Vezetői összefoglaló

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

péntek, 2015. április 24. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai indexek, az Egyesült Államokban jó kereskedési hangulat uralkodott. A 300-as szint alá erősödött az euró/forint árfolyam

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Erősödő inflációs nyomás itthon A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

szerda, 2014. július 2. Vezetői összefoglaló

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

szerda, 2014. július 2. Vezetői összefoglaló A vezető nemzetközi részvényindexek emelkedéssel zárták a keddi kereskedési napot. Tovább gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései

péntek, 2015. október 30. Vezetői összefoglaló

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

péntek, 2015. október 30. Vezetői összefoglaló Csütörtökön mind az európai, mind az amerikai vezető indexek negatív tartományban zártak, bár az elmozdulás nem érdemi egyik index esetében sem. A forint

kedd, 2015. december 22. Vezetői összefoglaló

kedd, 2015. december 22. Vezetői összefoglaló Amerikában emelkedtek, Európában estek a részvénypiaci indexek hétfőn. A hétvégi parlamenti választások eredményeként jelentősen esett a spanyol tőzsde és

kedd, 2015. december 22. Vezetői összefoglaló Amerikában emelkedtek, Európában estek a részvénypiaci indexek hétfőn. A hétvégi parlamenti választások eredményeként jelentősen esett a spanyol tőzsde és

2010. május 19. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: Az ingatlanpiaci adatok vegyes képet mutattak. A termelıi árindex áprilisban váratlan csökkenést jelzett. Ma az áprilisi inflációs szám, valamint (az európai

szerda, 2015. június 3. Vezetői összefoglaló

szerda, 2015. június 3. Vezetői összefoglaló A vezető nemzetközi részvényindexek negatív tartományban zárták a keddi napot. Az euró/forint kurzus ma reggel megközelítette a 312-es szintet. A BUX 0,3 százalékkal

szerda, 2015. június 3. Vezetői összefoglaló A vezető nemzetközi részvényindexek negatív tartományban zárták a keddi napot. Az euró/forint kurzus ma reggel megközelítette a 312-es szintet. A BUX 0,3 százalékkal

kedd, 2015. július 7. Vezetői összefoglaló

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

kedd, 2015. július 7. Vezetői összefoglaló Hétfőn is veszteséggel zártak a vezető nemzetközi részvényindexek. Kismértékben erősödött, de még mindig a 316-os szint fölött tartózkodik az euró/forint keresztárfolyam.

hétfő, február 3. Vezetői összefoglaló

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

hétfő, 2014. február 3. Vezetői összefoglaló A csütörtöki pozitív nap után pénteken folytatódott az eladási hullám a nemzetközi tőzsdéken. Péntek délután a forint elrugaszkodott a délelőtti mélypontokról;

szerda, június 18. Vezetői összefoglaló

szerda, 2014. június 18. Vezetői összefoglaló A vezető nemzetközi részvényindexek pozitív tartományban zárták a keddi kereskedési napot. A forint továbbra sem indult erősödésnek, az euró/forint árfolyam

szerda, 2014. június 18. Vezetői összefoglaló A vezető nemzetközi részvényindexek pozitív tartományban zárták a keddi kereskedési napot. A forint továbbra sem indult erősödésnek, az euró/forint árfolyam

szerda, 2015. június 24. Vezetői összefoglaló

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

szerda, 2015. június 24. Vezetői összefoglaló Nyereséggel zártak az amerikai és a vezető nyugat-európai részvényindexek kedden. A 310-es szint alatt tartózkodott a forint az euróval szemben a 6 órás adatok

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Javuló részvénypiaci hangulat A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

1 Tartalom A hét ábrája: Javuló részvénypiaci hangulat A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre

péntek, február 21. Vezetői összefoglaló

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

péntek, 2014. február 21. Vezetői összefoglaló Vegyes hírek mozgatták a nemzetközi részvényindexeket: az amerikai tőzsdék pozitív tartományban zártak, Európában a párizsi és a londoni index erősödött.

hétfő, október 5. Vezetői összefoglaló

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

hétfő, 2015. október 5. Vezetői összefoglaló Mind az európai, mind az amerikai indexek pozitív tartományban zártak pénteken a megjelenő amerikai munkaerőpiaci adatok hatására. A 312-es szint alá erősödött

kedd, 2015. március 3. Vezetői összefoglaló

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

kedd, 2015. március 3. Vezetői összefoglaló Vegyesen zártak a vezető nyugat-európai és amerikai indexek tegnap. Hétfőn gyengült a forint a főbb devizákkal szemben, ma reggel az euró jegyzései 304,5-nél

szerda, 2015. október 28. Vezetői összefoglaló

szerda, 2015. október 28. Vezetői összefoglaló Kedden mind a tengerentúli, mind az európai tőzsdék pirosba fordultak, zárásra valamennyi mutató esetében esést regisztráltak. Amerikában a cégek harmadik

szerda, 2015. október 28. Vezetői összefoglaló Kedden mind a tengerentúli, mind az európai tőzsdék pirosba fordultak, zárásra valamennyi mutató esetében esést regisztráltak. Amerikában a cégek harmadik

csütörtök, május 14. Vezetői összefoglaló

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

csütörtök, 2015. május 14. Vezetői összefoglaló Vegyesen zártak a nemzetközi részvényindexek szerdán. Tegnap a 304,9-308-es szintek között ingadozott az euró/forint árfolyam, ma reggel az euró jegyzései

hétfő, február 23. Vezetői összefoglaló

hétfő, 2015. február 23. Vezetői összefoglaló A görög helyzettel kapcsolatos optimizmus éreztette hatását a pénteki nemzetközi kereskedésben. Pénteken a hazai fizetőeszköz erősödött az euróval szemben.

hétfő, 2015. február 23. Vezetői összefoglaló A görög helyzettel kapcsolatos optimizmus éreztette hatását a pénteki nemzetközi kereskedésben. Pénteken a hazai fizetőeszköz erősödött az euróval szemben.

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Szünetet tart a Fed a kamatemelésekben A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

1 Tartalom A hét ábrája: Újabb MNB kamatcsökkentés A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

csütörtök, április 24. Vezetői összefoglaló

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

csütörtök, 2014. április 24. Vezetői összefoglaló Tegnap a vezető nyugat-európai és tengerentúli részvényindexek is negatív tartományban zártak a többségében kedvező makroadatok ellenére. Szerdán a forint

szerda, 2015. szeptember 2. Vezetői összefoglaló

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, 2015. szeptember 2. Vezetői összefoglaló Kedden jelentős veszteséggel zártak a vezető nemzetközi részvényindexek, a napvilágot látott negatív kínai makro-indikátorok hatására. Szerda reggel kismértékben

szerda, augusztus 14. Vezetői összefoglaló

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2013. augusztus 14. Vezetői összefoglaló Pozitív tartományban zárt az összes vezető tengerentúli és európai részvényindex a keddi kereskedési napon a kedvező makrogazdasági adatok hatására. Kedden

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

csütörtök, 2015. június 25. Vezetői összefoglaló

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

csütörtök, 2015. június 25. Vezetői összefoglaló Szerdán a nemzetközi részvényindexek többsége veszteséggel zárt. Mindhárom vezető devizával szemben gyengülést mutatott a forint árfolyama. A BUX záróértéke

hétfő, január 12. Vezetői összefoglaló

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

hétfő, 2015. január 12. Vezetői összefoglaló Veszteséggel zártak pénteken a vezető nyugat-európai és amerikai tőzsdék. Pénteken az euró/forint kurzus 316-318 között mozgott, ma reggel az euró jegyzései

kedd, 2014. március 25. Vezetői összefoglaló

kedd, 2014. március 25. Vezetői összefoglaló A hétfőn megjelent kedvezőtlen makroadatokra a vezető nyugat-európai és amerikai részvényindexek is eséssel reagáltak. Hétfőn a 313-as szint körül ragadt az

kedd, 2014. március 25. Vezetői összefoglaló A hétfőn megjelent kedvezőtlen makroadatokra a vezető nyugat-európai és amerikai részvényindexek is eséssel reagáltak. Hétfőn a 313-as szint körül ragadt az

csütörtök, május 28. Vezetői összefoglaló

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, november 6. Vezetői összefoglaló

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

csütörtök, 2014. november 6. Vezetői összefoglaló Pozitív hangulat uralkodott tegnap a vezető nemzetközi tőzsdéken. Szerdán a forint kétéves mélypontra ért a dollárral szemben. A BUX 4,2 milliárd forintos

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

1 Tartalom A hét ábrája: Megszűnt a cseh korona árfolyamküszöbe A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő

Vezetői összefoglaló június 12.

2017. június 12. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest kis mértékben gyengült, a svájci frankkal és a dollárral szemben pedig erősödött. A BUX 6,3 milliárd forintos,

2017. június 12. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz képest kis mértékben gyengült, a svájci frankkal és a dollárral szemben pedig erősödött. A BUX 6,3 milliárd forintos,

péntek, július 18. Vezetői összefoglaló

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

péntek, 2014. július 18. Vezetői összefoglaló Tegnap jelentős mínuszban zártak a vezető nemzetközi részvényindexek az ukrán-orosz határon lezuhant repülőgép hírének következtében, illetve az Oroszország

kedd, 2015. december 1. Vezetői összefoglaló

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

kedd, 2015. december 1. Vezetői összefoglaló Hétfőn a tengerentúlon estek a tőzsdék, míg a vezető nyugat-európai börzék vegyes teljesítményt mutattak. Kedden reggel a hazai fizetőeszköz erősödött az euróval

2010. június 25. CIB REGGELI FEJLETT PIACOK

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

CIB REGGELI FEJLETT PIACOK FİBB HÍREINK USA: A tartós fogyasztási cikkek megrendelései visszaesést jeleztek, míg az új munkanélküli kérelmek száma kissé csökkent mindkét adat a várakozásoknak megfelelıen

szerda, június 25. Vezetői összefoglaló

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, 2014. június 25. Vezetői összefoglaló Amerikában nagyobb, Nyugat-Európában kisebb kereskedési hajlandóság mellett vegyesen teljesítettek a vezető nemzetközi részvényindexek. Gyengült a forint a

szerda, október 14. Vezetői összefoglaló

szerda, 2015. október 14. Vezetői összefoglaló Kedden mind Európában, mind az Egyesült Államokban negatív tartományban zártak a vezető indexek, a megjelent kínai exportadatok, és a hétfőn várható kínai

szerda, 2015. október 14. Vezetői összefoglaló Kedden mind Európában, mind az Egyesült Államokban negatív tartományban zártak a vezető indexek, a megjelent kínai exportadatok, és a hétfőn várható kínai

péntek, augusztus 14. Vezetői összefoglaló

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

péntek, 2015. augusztus 14. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Mindhárom vezető devizával szemben erősödött a forint árfolyama. A BUX 1,3 százalékos emelkedéssel

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG. Folytatódó, de lassú kilábalás régi és új kockázatokkal

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

GLOBÁLIS ÉS HAZAI MAKROGAZDASÁGI ÉS PIACI KILÁTÁSOK 2014 VILÁGGAZDASÁG Folytatódó, de lassú kilábalás régi és új kockázatokkal 2013-ban a világgazdaságban folytatódott a fokozatos, lassú kilábalás, a növekedési

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

hétfő, november 3. Vezetői összefoglaló

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

hétfő, 2014. november 3. Vezetői összefoglaló Nagyon jó hangulatban zajlott a kereskedés pénteken a vezető nemzetközi tőzsdéken, elsősorban a Bank of Japan bejelentésének köszönhetően. Pénteken erősödni

péntek, 2014. augusztus 1. Vezetői összefoglaló

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

péntek, 2014. augusztus 1. Vezetői összefoglaló A csütörtöki kereskedési napot a vezető nyugat-európai és tengerentúli részvényindexek is komoly veszteséggel zárták. A forint tegnap jelentős mértékben

szerda, 2015. december 2. Vezetői összefoglaló

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására

szerda, 2015. december 2. Vezetői összefoglaló Kedden az európai tőzsdék mínuszban zártak, az amerikai mutatók emelkedtek. Európában az EKB csütörtöki ülésére, az Egyesült Államokban a Fed decemberi tanácskozására