Tudnivalók az IFRS-eket alkalmazók adatszolgáltatásáról

|

|

|

- Léna Magyar

- 6 évvel ezelőtt

- Látták:

Átírás

1 Tudnivalók az IFRS-eket alkalmazók adatszolgáltatásáról A számviteli törvény 1 egyik évi módosításával 2 lehetővé vált, hogy a gazdálkodó szervezetek megha - tározott köre 2016-tól az éves beszámolóját a Nem - zetközi Pénzügyi Beszámolási Standardok [Interna- tional Financial Reporting Standards (a továb biak - ban: IFRS)] szerint állítsa össze. Sőt a gazdálkodó szervezetek meghatározott körénél 2017-től kötelező azok alkalmazása. Közismert, hogy az IFRS-ek rend - sze re jelentősen eltér az Szt. előírásaitól. A legfonto - sabb elvi eltérés, hogy míg az Szt. szabályszerűségre épülő számviteli rendszer, ahol szoros kapcsolat van az adózással, 3 ezzel szemben az IFRS-ek rendszere alap elvekre épülő számviteli rendszer, amelynek nincs kapcsolata az adózással. A költségvetési érde - kek védelmében ezért az IFRS törvény újszerű elemeket épít be az adó (előleg) fizetés és az adatszolgáltatás rendszerébe. Cikkünkben az IFRS-eket alkalmazók sajátos adatszolgáltatási kötelezettségének tudnivalóiról lesz szó a Tao. tv. előírásai alapján. 1. Az adatszolgáltatások célja és elemei A két számviteli rendszer adózást is érintő fő különb - ségei leginkább az árbevétel, a céltartalék, az érték - vesztés, a határidős pénzügyi ügyletek, a halasztott adófizetés elszámolásának, a tárgyi eszközök bekerülési értéke meghatározásának és költségként való elszámolásának eltéréseiben érhetők tetten. Az IFRS-ekre történő átállás, illetve annak alkalmazása az előzőek miatt kockázatokat jelent a központi költségvetés, érintett adókból, elsősorban a társasági adóból befolyó bevételeire. A kockázatokat a jogszabályalkotás IFRS törvény keretében igyekezte mér sé - kelni. Az IFRS törvény megalkotásakor az egyik fontos alapelv az adóztatás semlegességének elve volt, azaz, hogy az átállás ne jelentsen lényeges eltérést az adózás szem pontjából az IFRS-t alkalmazók és az IFRS-t nem alkalmazók között. A kockázatok mérséklése érdekében a Tao. tv. előírásokat tartalmaz az IFRS szerinti adózás előtti eredmény korrigá - lására, az IFRS-ek alkalmazására történő áttérés miatti átté - rési különbözetnek az adóalapnál való figyelembe vételére, adóelőleg minimum befizetésre (arra vonatkozó csökkentési kérelem kizárásával), minimumadó befizetésre (meg- en gedve a kimentési lehetőségét). 4 A kockázati tényezőkkel kapcsolatos előírások betartásának, illetve azok várható alakulásának folyamatos figyelemmel kisérése érdekében a Tao. tv. adatszolgáltatási köte - lezettségeket is előír az érintett adózóknak. A Tao. tv. alapján az IFRS-ek szerinti beszámolót készítő adózókat alapvetően három féle adatszolgáltatási kötelezettség terheli: a.) egyszeri adatszolgáltatás a számviteli rendszerek eltéréséből fakadó adóalap-különbözet várható össze - géről, továbbá az IFRS-ek szerinti saját tőke és az Szt. szerinti saját tőke várható összegéről [Tao. tv. 18/D. (6) bekezdés]; b.) egyszeri adatszolgáltatás az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről [Tao. tv. 18/D. (5) bekezdés]; c.) két éven keresztül negyedévenkénti adatszolgáltatás a várható éves adózás előtti eredményről, adóalapról és fizetendő adóról [Tao. tv. 18/D. (4) bekezdés]. 2. Az adatszolgáltatások tartalma Mint az előző pontban láttuk az IFRS-eket alkalmazó adózóknak három féle adatszolgáltatása keletkezik a Tao. tv. alapján. A Tao. tv-t két okból is hangsúlyozzuk: 1) évi C. törvény a számvitelről (rövidítve: Szt.) 2) évi CLXXVIII. törvény a nemzetközi pénzügyi beszámolási standardok egyedi beszámolási célokra történő hazai alkalmazásának bevezetéséhez kapcsolódó, valamint egyes pénzügyi tárgyú törvények módosításáról (röviden: IFRS törvény). 3) Konkrétan a társasági adóról és az osztalékadóról szóló évi LXXXI. törvénnyel (továbbiakban: Tao. tv.). 4) Erről részletesebben az ADÓVILÁG 2015/13-14 számában: Ácsné Molnár Judit Társasági adótörvény egyes rendelkezéseinek változása 2016., illetve az ADÓVILÁG 2016/13-14 számában: Dr. Németh Nóra A társasági adótörvény 2017-es változásai című cikkekben olvashatnak. 14

2 egyrészt, mert bár nem az adózás rendjéről szóló tör - vényben 5 kerültek előírásra ezek az adatszolgáltatások, adókötelezettségnek minősülő adatszolgáltatásnak tekintendők, az összes esetleges jogkövetkez - ménnyel együtt [Art. 14. (1) bekezdés, illetve Art (1) bekezdés a) pontja]; másrészt a jelen cikkben, terjedelmi korlátok miatt nem térünk ki a helyi iparűzési adóról szóló tör - vényben 6 az IFRS-eket alkalmazók adatszolgáltatási kö - tele zettségére (Hatv. 40/M. ). A következőkben a három féle Tao. tv. szerinti adatszolgáltatás tartalmát fogjuk ismertetni Adatszolgáltatás tartalma az IFRS-ekre való áttéréshez kapcsolódóan Az IFRS törvény szerint a Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyv- vezetésre) áttérő adózó az áttérés adóévét megelőző adóévi társasági adóelőleg-kiegészítési kötelezettségről szóló be - vallás benyújtására nyitva álló határidő utolsó napjáig a társasági adóelőleg-kiegészítési kötelezettségről szóló be - vallásban, vagy ha adóelőleg-kiegészítésre nem köteles az adóhatóság által rendszeresített külön nyomtatványon, elektronikus úton adatot szolgáltat a Tao. tv. 18/C. (1) bekezdés b) pontja és a Tao. tv.18/c. (2) bekezdése szerint (2016-ig), től a Tao. tv.18/c. (2) bekezdés a) pontja szerint meg - határozott tétel várható összegéről; az IFRS-ek szerinti saját tőke és az Szt. szerinti saját tőke várható összegéről. [Tao. tv. 18/D. (6) bekezdés]. Tehát négy adatról kell adatszolgáltatást teljesíteni, amely adatok tartalmát a következőkben fogjuk részle te - sebben bemutatni. a) A Tao. tv. 18/C. (1) bekezdés b) pontjának tartalma 2016-ig Ez a tétel tulajdonképpen az IFRS szerinti korrigált adózás előtti eredményt csökkentő tételeket jelenti. A korrigált adózás előtti eredményt csökkenteni kellett az Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés következtében az áttérés időpontját magában foglaló adóév (a továbbiakban: áttérés adóéve) első napján fennálló, az Szt. szerinti saját tőke és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt meg - jelenő egyedi mérlegtételek veszteségjellegű különbözeté - nek összegéből azon résszel, amely az áttérés adóévében vagy az azt követő adóévekben az adózás előtti eredmény növekedéseként kerül vagy amennyiben az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át, az adózás előtti eredmény csökkenéseként került volna elszámolásra, kivéve azon tételeket, amelyeket az adózó a Tao. tv. más rendelkezése alapján az adóalap meg - állapítása során figyelembe vesz. Az IFRS-eket alkalmazó vállalkozásnál a társasági adó alap kiszámításnál az IFRS-ek szerinti adózás előtti eredményből kell kiindulni, azt kell módosítani Tao. tv-ben meghatározott adóalap módosító tételekkel. 7 A módosító tételek figyelembe vétele után kapjuk meg az IFRS szerinti korrigált adózás előtti eredményt, amelyet további téte - lekkel kell módosítani, külön kezelve az úgynevezett át - térési különbözetet. Az áttérési különbözet az Szt. szerinti számviteli rendről az IFRS-ekre való áttérés során, az áttérés időpontjára vo - nat kozóan, a két beszámolási rendszer alapján kimutatott saját tőke különbözete. Ehhez, a kétszeres adóztatás, illetve az egyszer sem adóztatás elkerülése érdekében sajátos adóalap kor rekció kapcsolódott (adóztatás semlegessé gé - nek elve). Az áttérési különbözetből azon tételek összesített hatását (egyenlegét) kellett adóalap növelő, illetve adóalap csökkentő tételként figyelembe venni, amelyeket az áttérés adóévében, vagy az azt követő adóévekben az adózás előtti eredmény növekedéseként, vagy csökkenéseként számol - nak el és jövőbeni hatásuk adóalap módosító tételekkel nem került korrigálásra. b) A Tao. tv. 18/C. (1) bekezdés b) pontjának tartalma 2017-től Ez a tétel továbbra is az IFRS szerinti korrigált adózás előtti eredményt csökkentő tételeket jelenti, de a évi őszi adócsomag 8 keretében a szabályozást a korábbiakhoz képest egyszerűbbé és ezáltal világosabbá tették. 5) évi XCII. törvény az adózás rendjéről (a továbbiakban: Art.) 6) évi C. törvény a helyi adókról (a továbbiakban: Hatv.) 7) Részletes leírásukat lásd 4. lábjegyzettben megjelölt cikkekben. 8) évi CXXV. törvény az egyes adótörvények és más kapcsolódó törvények módosításáról (a továbbiakban: Mód. tv.) 15

3 A módosított megfogalmazás szerint a korrigált adózás előtti eredményt csökkenteni kell az Szt. sze - rinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő átté - rés esetében azzal az összeggel, amely az áttérés időpontját magában foglaló adóévben (a továbbiakban: áttérés adóéve) vagy az azt követő adóévekben ma - gasabb adóalapot eredményez annál, mintha az adózó az IFRS-ek szerinti beszámolóra (könyvveze- tés re) nem tért volna át. A módosított megfogalmazásban egyértelművé vált, hogy az áttérési különbözettel abban az esetben kell módosítani a korrigált adózás előtti eredményt, ha az IFRS-ek szerinti elszámolás eltérő adóalapot eredményez ahhoz képest, mintha az adózó nem tért volna át az IFRS-alapú éves beszámolóra. Vagyis az új megfogalmazás szerint az adóalap-korrekció összege az adóalapok eltérését veszi alapul és nem csupán a saját tőke különbözetet. Természetesen az áttéréskor a saját tőkében megjelenítendő különbségeket itt is végig kell vinni, de ezen különbségeken kívül, az áttérés során felmerülő, adóalap-eltérést okozó téte le - ket is figyelembe kell venni. c) A Tao. tv. 18/C. (2) bekezdés tartalma 2016-ig Ez a tétel tulajdonképpen az IFRS szerinti korrigált adózás előtti eredményt növelő tételeket jelenti, vagyis a Tao. tv. 18/C. (1) bekezdés b) pontjának fordított esetét. A korrigált adózás előtti eredményt növelni kell az Szt. szerinti beszámolóról (könyvvezetésről) az IFRSek szerinti beszámolóra (könyvvezetésre) történő át - térés következtében az áttérés adóéve első napján fennálló, az Szt. szerinti saját tőke és az IFRS-ek sze - rinti saját tőke eltérése és a mérlegtételek közötti át - sorolás miatt megjelenő egyedi mérlegtételek nyere - ségjellegű különbözetének összegéből azon résszel, amely az áttérés adóévében vagy az azt követő adóévekben az adózás előtti eredmény csökkentéseként kerül vagy amennyiben az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át, az adózás előtti eredmény növeléseként került volna elszámolásra, kivéve azon tételeket, amelyeket az 16 adó zó e törvény más rendelkezése alapján az adóalap meg - állapítása során figyelembe vesz. d) A Tao. tv. 18/C. (2) bekezdés a) pontjának tartalma 2017-től Ez a tétel továbbra is az IFRS szerinti korrigált adózás előtti eredményt növelő tételeket jelenti, de a évi őszi adócsomag 9 keretében a szabályozást a korábbiakhoz képest egyszerűbbé és ezáltal világosabbá tették. A hivatkozott jogszabályhely a Tao. tv. 18/C. (1) bekezdés b) pontjának fordított esetét írja le. A korrigált adózás előtti eredményt növelni kell az Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés esetében azzal az összeggel, amely az áttérés adóévében vagy az azt követő adóévekben alacsonyabb adóalapot eredményez annál, mintha az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át. e) A saját tőkére vonatkozó várható adatok tartalma Az IFRS-ek szerinti saját tőke tartalmában és szerkezetében is eltér az Szt. szerinti saját tőkétől. Az IFRS-ek a saját tőkére nem adnak konkrét definíciót, tulajdonképpen egy különbözetként értelmezik, mégpedig az eszközök és a kötelezettségek értékének különbözeteként. Az eszközökre és a kötelezettségekre viszont az IFRS-ek definíciót ad - nak, így ha a definícióval rendelkező eszköz értékből, le - vonjuk a szintén definícióval rendelkező kötelezettségek értékét, akkor kapunk egy maradék -ot, ez a saját tőke. Azt fejezi ki, hogy a tulajdonosoknak mennyi eszköz marad, ha az összes eszköz értékből levonjuk az összes kötelezettség értékét. Ezért érthető tehát, ha az új szabályozás alkalmazására vonatkozó visszacsatolás, illetve összehasonlíthatósá - guk érdekében adatot kell szolgáltatni az IFRS-ek szerinti saját tőke és az Szt. szerinti saját tőke éves várható összegéről Adatszolgáltatás tartalma az áttérést megelőző adóév IFRS-ek szerinti társasági adókötelezettségéről Az IFRS-eket alkalmazó adózó az IFRS-ekre történő áttérést megelőző adóévről szóló társasági adóbevallásában, a be - vallással egyidejűleg adatot szolgáltat az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről, azaz 9) évi CXXV. törvény az egyes adótörvények és más kapcsolódó törvények módosításáról (a továbbiakban: Mód. tv.)

4 az adózás előtti eredményéről; a korrigált adózás előtti eredményéről; az adóalap-módosító tételeiről; az adott évi adókötelezettségről. Az adatszolgáltatás gyakorlatilag azt jelenti, hogy egy tel - jes társasági adóalap levezetést és adó megállapítást kell készíteni adatszolgáltatási céllal, jelleggel. Az IFRS-ek szerinti adózás előtti eredményéről, a korri - gált adózás előtti eredményről, az adóalap-módosító téte - lek ről, ezen belül az áttérési különbözetről, mint adóalapot módosító tételről az előző pontokban már tettünk említést. Ezekről az elemekről részletesen olvashatnak a 4. láb - jegyzettben megjelölt cikkekben. Az igazán izgalmas kérdés, hogy mi számít az áttérést meg előző évnek, amelyről az adatokat szolgáltatni kell. Az Szt. szerint az IFRS-ek szerinti éves beszámolóra történő áttérés napja az első IFRS-ek szerint készült éves beszámoló üzleti évének első napja. Ha az adózó például január 1-jétől tér át az IFRS-ek alkalmazására, akkor az IFRS-ek szerinti éves beszámolóra történő áttérés napja ha az üzleti év megegyezik a naptári évvel január 1-je. Ebben az esetben az IFRS-ek sze - rinti első beszámolási időszak januári 1. és de - cember 31. közötti időszak, azaz ez az áttérés adóéve. Az áttérést megelőző adóév pedig Adatot szolgáltatni a évi társasági adóbevallásban kell a évről. Ha az adózó január 1-től tér át az IFRS-ek alkalmazására, akkor az IFRS-ek szerinti éves beszámolóra történő áttérés napja ha az üzleti év megegyezik a naptári évvel január 1-je. Ebben az esetben az IFRS-ek szerinti első beszámolási időszak januári 1. és december 31. közötti időszak, azaz ez az áttérés adóéve. Az áttérést mege - lőző adóév pedig adatot szolgáltatni a évi társa - sági adóbevallásban kell a évről Adatszolgáltatás tartalma a negyedéves adatszolgáltatásoknál Az IFRS-eket alkalmazó adózó az áttérés adóévében és az áttérést követő adóévben negyedévente, a negyedévet követő hónap 20-ik napjáig teljesítendő adatszolgáltatásra köteles a várható éves adózás előtti eredményéről; a várható éves adóalapjáról és a várható éves fizetendő adójáról. [Tao. tv. 18/D. (4) bekezdés]. Mint látható, ezek az adatok már nem az áttérést mege - lőző adóévvel, vagy éppenséggel az áttéréshez kapcso - lódnak, hanem az áttérés adóévére és az áttérést követő adóévére. Három adatot kell közölni negyedévről negyedévre, im - már az IFRS-ek rendszere szerint két éven keresztül, ami annyit jelent, hogy összesen nyolc alkalommal ad adatot az adózó. Ezzel az adóhatóság és ezen keresztül a jogszabály előkészítő minisztérium folyamatosan nyomon tudja követni az IFRS-ek szerinti társasági adó alakulását. A három adat megadásához azonban gyakorlatilag egy tel jes várható társasági adóalap levezetést és várható adó megállapítást kell készíteni adatszolgáltatási céllal, jel - leggel. 3. Az adatszolgáltatások teljesítésének módja és határideje Az előző pontokban láttuk, hogy az IFRS-eket alkalmazó adózóknak alapvetően három féle jogcímen, eltérő tar - talommal és eltérő időpontban kell adatokat szolgáltat ni - uk. Ebben a pontban az adatszolgáltatások teljesítésének mód ját és határidejét foglaljuk össze alapvetően abban a szerkezetben, hogy az egyes adózok milyen időpontban tértek át, illetve térnek át az IFRS-ek alkalmazására, mert ez látszik a legcélravezetőbb eljárásnak A január 1-től áttért adózók adatszolgáltatása Elsőre talán feleslegesnek tűnik az Szt. szerinti éves beszámoló készítésről január 1-től az IFRS-ek szerinti be - számolóra áttért adózók adatszolgáltatásáról beszélni, hi - szen ők már a két eseti adatszolgáltatást és a negyedéves adatszolgáltatásokból a évieket is teljesítették. Ez igaz, viszont a negyedéves adatszolgáltatásokból a évieket még nem és ezért a teljesség érdekében talán nem felesleges teljes körűen áttekinteni, akár ellenőrzési céllal is. Az IFRS-ek alkalmazására január 1-től áttért adózók adatszolgáltatásainak összefoglalóját az 1. számú táblázat tartalmazza. Az áttéréshez kapcsolódó adatszolgáltatás teljesítésének módjára és határidejére az IFRS-ek alkalmazására január 1-től áttérő adózókra átmeneti szabály volt érvény - ben. Az az adózó, amely az IFRS-eket a évben kezdő - dő adóévről készített beszámolójára alkalmazta először, a számviteli rendszerek eltéréséből fakadó adóalap-külön bö - 17

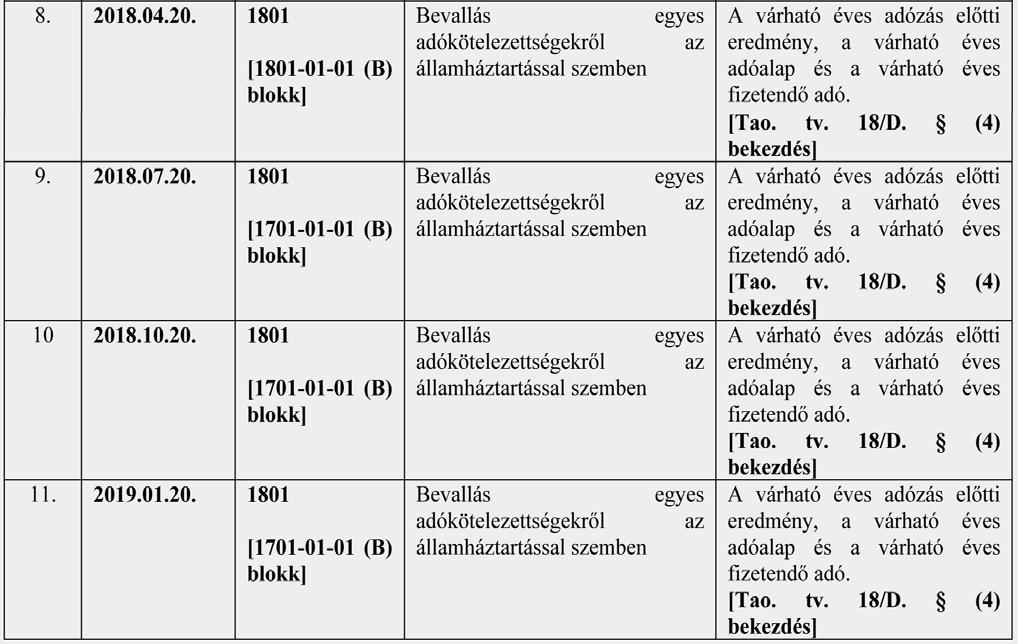

5 zet várható összegéről szóló adatszolgáltatását külön nyomtatványon, elektronikus úton az Szt-ben meg - ha tározott határidőben kellett, hogy teljesítse. [Tao. tv. 29/D. (1) bekezdés] Az Szt. hivatkozott része pedig úgy szólt, hogy an - nak a vállalkozónak, amely az IFRS-eket a év - ben induló üzleti évről készített éves beszámolóra alkalmazza először, az adatszolgáltatást az áttérés nap - ját követő 15 napon belül kell megtennie, azaz január 15-éig. [Szt (53) bekezdés] Az adatszolgáltatás nyomtatványa a 16AIFRS számú nyomtatvány volt, amelynek (D) blokkjában kellett az adatokat szerepeltetni, a következők szerint: a 01-es sorba az Szt. szerinti saját tőke és az IFRSek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mér leg - tételek veszteségjellegű különbözetének várható összegét; a 02-es sorba az Szt. szerinti saját tőke és az IFRSek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mérleg - tételek nyereségjellegű különbözetének várható összegét; a 03-as sorba az IFRS-ek szerinti saját tőke vár - ható összegét; a 04-es sorba az Szt. szerinti saját tőke várható összegét. A január 1-jétől IFRS-eket alkalmazó adózó az áttérést megelőző adóév IFRS-ek szerint meghatáro - zott társasági adókötelezettségéről a évről szó - ló, 1529 számú társasági adóbevallásában tehetett ele get az adatszolgáltatási kötelezettségének, május 31-éig. Fontos tudni, hogy a 1529-es számú nyomtat vá - nyon az IFRS-eket január 1-jétől alkalmazók az IFRS-ekkel kapcsolatban csak adatszolgáltatást tud - tak adni, úgynevezett IFRS adóelszámolást még nem, hiszen az első IFRS-es évük a 2016-os év volt. A évi társasági adóbevallásban, a 1629-es számú nyom - tatványban lesz először IFRS adóelszámolás, úgy, hogy ők ebben a bevallásban már adatot nem sze - repeltethetnek az említett jogcímen. A január 1-jétől az IFRS-ek szerinti beszámolóra áttért adózónak a 1529-A-03, 1529-A-04 és A-05-ös lapok kitöltésével kellett adatot szolgáltatnia. A 1529-A-03-as lapok szolgáltak az adózás előtti eredmény, kor rigált adózás előtti eredmény, valamint a társasági adó - kö telezettség levezetésére. A 1529-A-04-es lapokon kellett szerepeltetni a korrigált adózás előtti eredményt csökkentő tételeket, valamint a 1529-A-05-ös lapokra kellett beírni a korrigált adózás előtti eredményt növelő jogcímeket. A évvel kapcsolatos negyedéves adatszolgáltatást a 1601-es számú, a évvel kapcsolatos negyedéves adatszolgáltatást pedig a 1701-es számú nyomtatványokon kel - lett, illetve kell teljesíteni. A 2016-os évvel kapcsolatos negyedéves adatszolgáltatás adatait a 1601-es számú nyomtatvány lapján le - he tett megadni, úgy, hogy a 1601 Főlap (D) blokkjában lehetett jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a lap (B) blokkjában kellett szerepeltetni. A 2017-es évvel kapcsolatos negyedéves adatszolgáltatás adatait a 1701-es számú nyomtatvány lapján le - het megadni, úgy, hogy a 1701 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyed - éves adatszolgáltatás, vagyis az adatokat a lap (B) blokkjában kell szerepeltetni negyedévről negyedévre A január 1-től áttért adózók adatszolgáltatása Az IFRS-ek alkalmazására január 1-étől áttért adózók adatszolgáltatásainak összefoglalóját az 2. számú táblázat tartalmazza. Az áttéréshez kapcsolódó adatszolgáltatás határideje december 20-a volt és módja attól függött, hogy az adózó a társasági adóelőleg-kiegészítési kötelezett volt-e, vagy sem: a társasági adóelőleg-kiegészítési kötelezett adózónak a 1601-es számú nyomtatványon; a társasági adóelőleg-kiegészítésre nem kötelezett adózónak pedig a 16AIFRS számú nyomtatvány (D) blokkjában kellett az adatokat megadni. A 1601-es számú nyomtatványon az adatszolgáltatást a lapján lehetett megadni, úgy, hogy a 1601 Főlap (D) blokkjában lehetett jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen

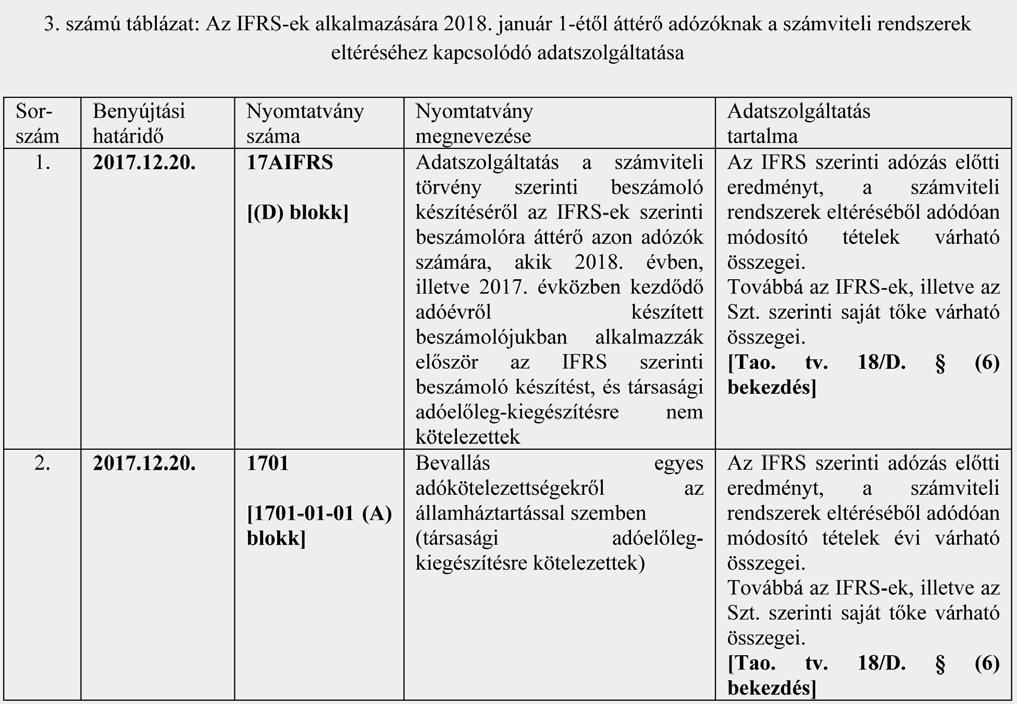

6 esetben ez egy éves adatszolgáltatás, vagyis az adatokat a lap (A) blokkjában kellett szerepeltetni. A január 1-jétől IFRS-eket alkalmazó adózó az át té - rést megelőző adóév IFRS-ek szerint meghatározott tár - sasági adókötelezettségéről a évről szóló társasági adóbevallásában, a 1629 számú, nyomtatványban tehet ele get az adatszolgáltatási kötelezettségének, május 31-éig, mégpedig a 1629-A-03, 1629-A-04 és 1629-A-05-ös lapok kitöltésével. Fontos, hogy a 1629-NY-01 munkalap 34. rovatban az 1 kód megjelölésével jeleznie kell az adózónak, hogy adatszolgáltatásként nyújtja be a 1629-es számú nyomtatvány megfelelő munkalapjait. A 1629-A-03-as lapok szolgálnak az adózás előtti eredmény, korrigált adózás előtti eredmény, valamint a társasági adókötelezettség levezetésére. A 1629-A-04-es lapokon kell szerepeltetni a korrigált adózás előtti eredményt csökkentő tételeket, valamint a 1629-A- 05-ös lapokra kell beírni a korrigált adózás előtti eredményt növelő jogcímeket. A évvel kapcsolatos negyedéves adatszolgáltatást a már ismertetett 1701-es számú a évvel kapcsolatos negyedéves adatszolgáltatást a jelenlegi bevallási és számo - zási rendet feltételezve a 1801-es számú nyomtatványokon kell teljesíteni. A 1701-es számú nyomtatványban a negyedéves adatokat a lapon kell szerepeltetni, úgy, hogy a 1701 Főlap (D) blokkjában kell jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a lap (B) blokkjában kell szerepeltetni. A feltételezett 1801-es számú nyomtatványban a negyed - éves adatokat a kell szerepeltetni, úgy, hogy a 1801 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyed - éves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a lap (B) blokkjában kell szerepeltetni A év közben és január 1-től áttérő adózók adatszolgáltatása Az előző pontokban a január 1-től és a január 1- től, tehát naptári év kezdetétől áttért adózók adatszolgáltatásáról írtunk. De természetesen előfordulhat, hogy vala - mely adózó év közben tér át az IFRS-ek alkalmazására. Esetükben az áttéréshez kapcsolódó egyszeri és a ne - gyedévenkénti adatszolgáltatás merül fel évben. Az ő adatszolgáltatási kötelezettségük határidejét az általuk alkalmazott mérleg fordulónaphoz igazodóan az általános szabályok értelemszerű alkalmazásával kell meghatározni. Nyomtatványaik a 17AIFRS, illetve 1701-es számú nyom - tatvány. Már most szólunk az IFRS-eket január 1-től alkalmazók egyszeri, a számviteli rendszerek eltéréséhez kap - csolódó adatszolgáltatásáról is, mert azt áig, te - hát még ebben az évben kell teljesíteniük. Az adatszolgáltatási kötelezettségük tartalma jelenleg egyébként meg - egye zik a január 1-től áttért adózók adatszolgáltatási kötelezettségének tartalmával, összefoglalóját pedig a 3. számú táblázat tartalmazza. A től áttérők, a számviteli rendszerek eltéréséhez kapcsolódó adatszolgáltatásának módja attól függ, hogy az adózó a társasági adóelőleg-kiegészítési kötelezette, vagy sem: a társasági adóelőleg-kiegészítési kötelezett adózónak a társasági adóelőleg-kiegészítési kötelezettségről szóló bevallás benyújtására nyitva álló határidő utolsó nap - jáig, azaz december 20-áig a 1701-es számú nyomtatványon; a társasági adóelőleg-kiegészítésre nem kötelezett adózónak december 20-áig a 17AIFRS számú nyom - tatvány (D) blokkjában kell az adatszolgáltatását meg - tenni. A 1701-es számú nyomtatványban az adatszolgáltatáshoz kapcsolódó adatokat a lapon kell szerepeltetni, úgy, hogy a 1701 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves. UMENHOFFER FERENC 19

7 20

8 21

9 22

Jogszabályi háttér. I. Általános tudnivalók

Kitöltési útmutató a 16AIFRS jelű a számviteli törvény szerinti beszámoló készítéséről az IFRS-ek szerinti beszámolóra áttérő azon adózók adatszolgáltatásához, akik 2016. évben kezdődő adóévről készített

Kitöltési útmutató a 16AIFRS jelű a számviteli törvény szerinti beszámoló készítéséről az IFRS-ek szerinti beszámolóra áttérő azon adózók adatszolgáltatásához, akik 2016. évben kezdődő adóévről készített

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

A társaságiadó-bevallás és nyomtatványkitöltés a gyakorlatban

A társaságiadó-bevallás és nyomtatványkitöltés a gyakorlatban Ambrus Ádám adóügyi szakreferens 2016. május 17. 1. Bemutatkozás NAV Bevallási Főosztály Főbb feladatok: Papír alapú bevallások megtervezése,

A társaságiadó-bevallás és nyomtatványkitöltés a gyakorlatban Ambrus Ádám adóügyi szakreferens 2016. május 17. 1. Bemutatkozás NAV Bevallási Főosztály Főbb feladatok: Papír alapú bevallások megtervezése,

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010.

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

KITÖLTÉSI ÚTMUTATÓ A számú bevalláshoz

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

KITÖLTÉSI ÚTMUTATÓ A 0605. számú bevalláshoz Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban Art.) 1. számú mellékletében foglaltak alapján a havi és az évközi adóbevallás benyújtására

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

TÁJÉKOZTATÓ A 2012. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓBEVALLÁSI NYOMTATVÁNY KITÖLTÉSÉHEZ

TÁJÉKOZTATÓ A 2012. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓBEVALLÁSI NYOMTATVÁNY KITÖLTÉSÉHEZ A 2012. évi helyi iparűzési adó bevallásához szükséges nyomtatvány rovatait nyomtatott

TÁJÉKOZTATÓ A 2012. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓBEVALLÁSI NYOMTATVÁNY KITÖLTÉSÉHEZ A 2012. évi helyi iparűzési adó bevallásához szükséges nyomtatvány rovatait nyomtatott

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

Csanytelek Község Önkormányzata. Képviselő-testülete. 26/2007.(XI. 29.) Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL

Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL") Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

KITÖLTÉSI ÚTMUTATÓ A ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG

KITÖLTÉSI ÚTMUTATÓ A 2010. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓ BEVALLÁSI NYOMTATVÁNYHOZ I-V-ig értelemszerűen kell kitölteni. VI. Az adóalapjának egyszerűsített meghatározási

KITÖLTÉSI ÚTMUTATÓ A 2010. ÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓ BEVALLÁSI NYOMTATVÁNYHOZ I-V-ig értelemszerűen kell kitölteni. VI. Az adóalapjának egyszerűsített meghatározási

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Biharnagybajom Község Önkormányzata Képviselő-testületének. 9/2004. (IV. 30.) rendelete. a helyi iparűzési adóról

rendelete. a helyi iparűzési adóról") Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a helyi iparűzési adóról Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a

Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a helyi iparűzési adóról Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

Várható adószabályok a Nemzetközi Pénzügyi Beszámolási Standardok alkalmazása során

IFRS Hírlevél Várható adószabályok a Nemzetközi Pénzügyi Beszámolási Standardok alkalmazása során A Deloitte Magyarország havi megjelenésű hírlevelében tájékoztatja ügyfeleit a nemzetközi pénzügyi beszámolási

IFRS Hírlevél Várható adószabályok a Nemzetközi Pénzügyi Beszámolási Standardok alkalmazása során A Deloitte Magyarország havi megjelenésű hírlevelében tájékoztatja ügyfeleit a nemzetközi pénzügyi beszámolási

I. Általános szabályok

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

KITÖLTÉSI ÚTMUTATÓ az állandó jelleggel végzett iparűzési tevékenység esetén fizetendő 2011. évi HELYI IPARŰZÉSI ADÓ BEVALLÁSÁHOZ

1 KITÖLTÉSI ÚTMUTATÓ az állandó jelleggel végzett iparűzési tevékenység esetén fizetendő 2011. évi HELYI IPARŰZÉSI ADÓ BEVALLÁSÁHOZ Adókötelezettség, az adó alanya Adóbevallási és adófizetési kötelezettség

1 KITÖLTÉSI ÚTMUTATÓ az állandó jelleggel végzett iparűzési tevékenység esetén fizetendő 2011. évi HELYI IPARŰZÉSI ADÓ BEVALLÁSÁHOZ Adókötelezettség, az adó alanya Adóbevallási és adófizetési kötelezettség

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) és a 31/2015.(XII.29.) önkormányzati rendelettel) a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) és a 31/2015.(XII.29.) önkormányzati rendelettel) a

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

BEVALLÁS és 1729-A ADATSZOLGÁLTATÁS

BEVLLÁS és 1729- DTSZOLGÁLTTÁS a 217. évi társasági adóról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési hozzájárulásról vonalkód

BEVLLÁS és 1729- DTSZOLGÁLTTÁS a 217. évi társasági adóról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési hozzájárulásról vonalkód

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS... adóévről Márkó Község Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről FŐLAP Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS... adóévről Márkó Község Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről FŐLAP Az adóhatóság tölti ki! Benyújtás,

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Kitöltési útmutató a 2006. évi állandó jellegű iparűzési tevékenység utáni iparűzési adóbevallási nyomtatványhoz 1. Az iparűzési adóbevallás benyújtására kötelezettek köre Ezt a bevallási nyomtatványt

Kitöltési útmutató a 2006. évi állandó jellegű iparűzési tevékenység utáni iparűzési adóbevallási nyomtatványhoz 1. Az iparűzési adóbevallás benyújtására kötelezettek köre Ezt a bevallási nyomtatványt

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

A reklámadóról szóló évi XXII. törvény július 5-i hatállyal történő módosításai

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

TÁRSASÁGI ADÓ

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2010. adóévről VÁMOSÚJFALU önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Iparűzési adó beszedési számla: 11734169-15545813-03540000

HELYI IPARŰZÉSI ADÓBEVALLÁS 2010. adóévről VÁMOSÚJFALU önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Iparűzési adó beszedési számla: 11734169-15545813-03540000

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ ÉV

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ - 2019. ÉV Az IFRS-eket alkalmazókra vonatkozó adóalap-szabályokat a Htv. 2016. január 1-jétől hatályos 40/B-40/ M. -ai, illetve 52. -ának újonnan megállapított

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ - 2019. ÉV Az IFRS-eket alkalmazókra vonatkozó adóalap-szabályokat a Htv. 2016. január 1-jétől hatályos 40/B-40/ M. -ai, illetve 52. -ának újonnan megállapított

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

Csanytelek Község Önkormányzata Képviselő-testülete a helyi iparűzési adóról szóló önkormányzati rendelet 1. függeléke BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

Csanytelek Község Önkormányzata Képviselő-testülete a helyi iparűzési adóról szóló önkormányzati rendelet 1. függeléke BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/ /14. mellék, Fax: 62/ BEVALLÁS

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Látvány-csapatsportok támogatása 2015-2016

Látvány-csapatsportok támogatása 2015-2016 Útmutató támogató szervezetek részére TARTALOM Jogszabályi háttér Támogatás menete Az új konstrukció A rendelkező nyilatkozat Az adóelőleg terhére Az adóelőleg-kiegészítés,

Látvány-csapatsportok támogatása 2015-2016 Útmutató támogató szervezetek részére TARTALOM Jogszabályi háttér Támogatás menete Az új konstrukció A rendelkező nyilatkozat Az adóelőleg terhére Az adóelőleg-kiegészítés,

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

38. számú információs füzet. A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről Paks Város Önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről Paks Város Önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

HELYI IPARŰZÉSI ADÓBEVALLÁS. 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

HELYI IPARŰZÉSI ADÓBEVALLÁS

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

- - Az adóhatóság tölti ki! Benyújtás, postára adás napja: (év) (hó) (nap) AZONOSÍTÓ ADATOK

(hó) (nap) AZONOSÍTÓ ADATOK") HELYI IPARŰZÉSI ADÓ BEVALLÁS 2009. adóévről LEVÉL önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: (év) (hó)

HELYI IPARŰZÉSI ADÓ BEVALLÁS 2009. adóévről LEVÉL önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: (év) (hó)

BEVALLÁS (2014-as tárgyévi teljesítmény alapján) a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap") 3/1 I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás 3. Előtársasági bevallás 4. Naptári évtől eltérő üzleti évet választó adózó bevallása 5. Év közben kezdő adózó bevallása 6. Naptári évtől eltérő

3/1 I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás 3. Előtársasági bevallás 4. Naptári évtől eltérő üzleti évet választó adózó bevallása 5. Év közben kezdő adózó bevallása 6. Naptári évtől eltérő

Benyújtandó 1 példányban az illetékes alsó fokú állami adóhatósághoz. Postára adás dátuma. Beérkezés dátuma. 3 5 1 5 Miskolc. jellege hsz. ép. ház em.

H IV T L () Nemzeti dóés Vámhivatal BEVLLÁS a 2 évben kezdődő üzleti évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a szakképzési és rehabilitációs hozzájárulásról

H IV T L () Nemzeti dóés Vámhivatal BEVLLÁS a 2 évben kezdődő üzleti évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a szakképzési és rehabilitációs hozzájárulásról

Aktuális számviteli kérdések 2017.

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete. a helyi iparűzési adóról

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 BEVALLÁS

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Tiszasziget Polgármesteri Hivatal BEVALLÁS

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről DUNAVECSE VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről DUNAVECSE VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Az adóhatóság tölti ki! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

ADÓCSOPORT 4800 VÁSÁROSNAMÉNY, TAMÁSI Á. U.1.

VÁSÁROSNAMÉNYI KÖZÖS ÖNKORMÁNYZATI H I V A T A L ADÓCSOPORT 4800 VÁSÁROSNAMÉNY, TAMÁSI Á. U.1. TELEFON: (45) 470-022/121-122 mellék. Honlap : www.vasarosnameny.hu Sz.l.: 11744065-15403399-03540000 35/2008.(XII.31.)

VÁSÁROSNAMÉNYI KÖZÖS ÖNKORMÁNYZATI H I V A T A L ADÓCSOPORT 4800 VÁSÁROSNAMÉNY, TAMÁSI Á. U.1. TELEFON: (45) 470-022/121-122 mellék. Honlap : www.vasarosnameny.hu Sz.l.: 11744065-15403399-03540000 35/2008.(XII.31.)

Az adózó neve (cégneve): Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:

: Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:") HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

2014. évi XXII. törvény a reklámadóról 1

OptiJUS Opten Kft. I 2014. évi XXII. törvény 2014. évi XXII. törvény a reklámadóról 1 2014.8.15. óta hatályos szöveg Tartalomjegyzék 1. Értelmező rendelkezések 1 2. Az adókötelezettség, az adóalany 1 3.

OptiJUS Opten Kft. I 2014. évi XXII. törvény 2014. évi XXII. törvény a reklámadóról 1 2014.8.15. óta hatályos szöveg Tartalomjegyzék 1. Értelmező rendelkezések 1 2. Az adókötelezettség, az adóalany 1 3.

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje.)

") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben)

számú rendelete a helyi iparűzési adóról (egységes szerkezetben)") Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben) Gyöngyöshalász Községi Önkormányzat Képviselő-testületének

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben) Gyöngyöshalász Községi Önkormányzat Képviselő-testületének

T/229. számú. törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatal 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatal 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Kozármisleny Város Önkormányzata illetékességi

Bevallási határidő: Az adóévet követő év május 31. napja; adóévről május 31.

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén. Főlap

BUDAKALÁSZ VÁROS POLGÁRMESTERI HIVATALA ADÓ ÉS DÍJBESZEDÉSI CSOPORT 2011. Budakalász, Petőfi tér 1. : 06(26)540-044, : 06(26)340-494 Ügyfélfogadás: Hétfő: 13.00 18.00 Szerda: 8.00 11.00 és 13.00 16.00

BUDAKALÁSZ VÁROS POLGÁRMESTERI HIVATALA ADÓ ÉS DÍJBESZEDÉSI CSOPORT 2011. Budakalász, Petőfi tér 1. : 06(26)540-044, : 06(26)340-494 Ügyfélfogadás: Hétfő: 13.00 18.00 Szerda: 8.00 11.00 és 13.00 16.00

2.8. A Htv. 37. (2) b) pontja alapján állandó jellegű iparűzési törvény szerint mezőgazdasági. 4. Bevallási időszak..év hó.. naptól.. év. hó..

b) pontja alapján állandó jellegű iparűzési törvény szerint mezőgazdasági. 4. Bevallási időszak..év hó.. naptól.. év. hó..") tölti ki! Benyújtás, postára adás napja: 200... év..hó..nap átvevő aláírása HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről a karcagi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési

tölti ki! Benyújtás, postára adás napja: 200... év..hó..nap átvevő aláírása HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről a karcagi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ IFRS-T ALKALMAZÓ VÁLLALKOZÁSOK RÉSZÉRE

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ IFRS-T ALKALMAZÓ VÁLLALKOZÁSOK RÉSZÉRE Az IFRS-eket alkalmazókra vonatkozó adóalap-szabályokat a Htv. 2016. január 1-jétől hatályos 40/B-40/M. -ai, illetve 52.

KITÖLTÉSI ÚTMUTATÓ AZ I" JELŰ BETÉTLAPHOZ IFRS-T ALKALMAZÓ VÁLLALKOZÁSOK RÉSZÉRE Az IFRS-eket alkalmazókra vonatkozó adóalap-szabályokat a Htv. 2016. január 1-jétől hatályos 40/B-40/M. -ai, illetve 52.

6454 Bácsborsód, Petőfi S. u. 3. Tel./Fax: 79/451-501,451-562 e-mail: korj.b.borsod@t-online.hu

Bácsborsód és Katymár Községi Önkormányzatok K ö r j e g y z ő s é g é n e k B á c s b o r s ó d i H i v a t a l a 6454 Bácsborsód, Petőfi S. u. 3. Tel./Fax: 79/451-501,451-562 e-mail: korj.b.borsod@t-online.hu

Bácsborsód és Katymár Községi Önkormányzatok K ö r j e g y z ő s é g é n e k B á c s b o r s ó d i H i v a t a l a 6454 Bácsborsód, Petőfi S. u. 3. Tel./Fax: 79/451-501,451-562 e-mail: korj.b.borsod@t-online.hu

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...

:... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...") HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

Helyi iparűzési adóbevallás

Nyírmártonfalva Községi Önkormányzat 4263 Nyírmártonfalva, Kossuth u. 38. ( 52/207-021, 6 52/207-013 Helyi iparűzési adóbevallás... adóévről Nyírmártonfalva önkormányzatának illetékességi területén folytatott

Nyírmártonfalva Községi Önkormányzat 4263 Nyírmártonfalva, Kossuth u. 38. ( 52/207-021, 6 52/207-013 Helyi iparűzési adóbevallás... adóévről Nyírmártonfalva önkormányzatának illetékességi területén folytatott

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Szentgotthárd önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Szentgotthárd önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

adóazonosító számát. Az Art. 31. (2) bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.

bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.") 2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek