NÖVEKEDÉSI KÉPESSÉGÜNK ÉS A REJTETT GAZDASÁG (2016)

|

|

|

- Gizella Sipos

- 7 évvel ezelőtt

- Látták:

Átírás

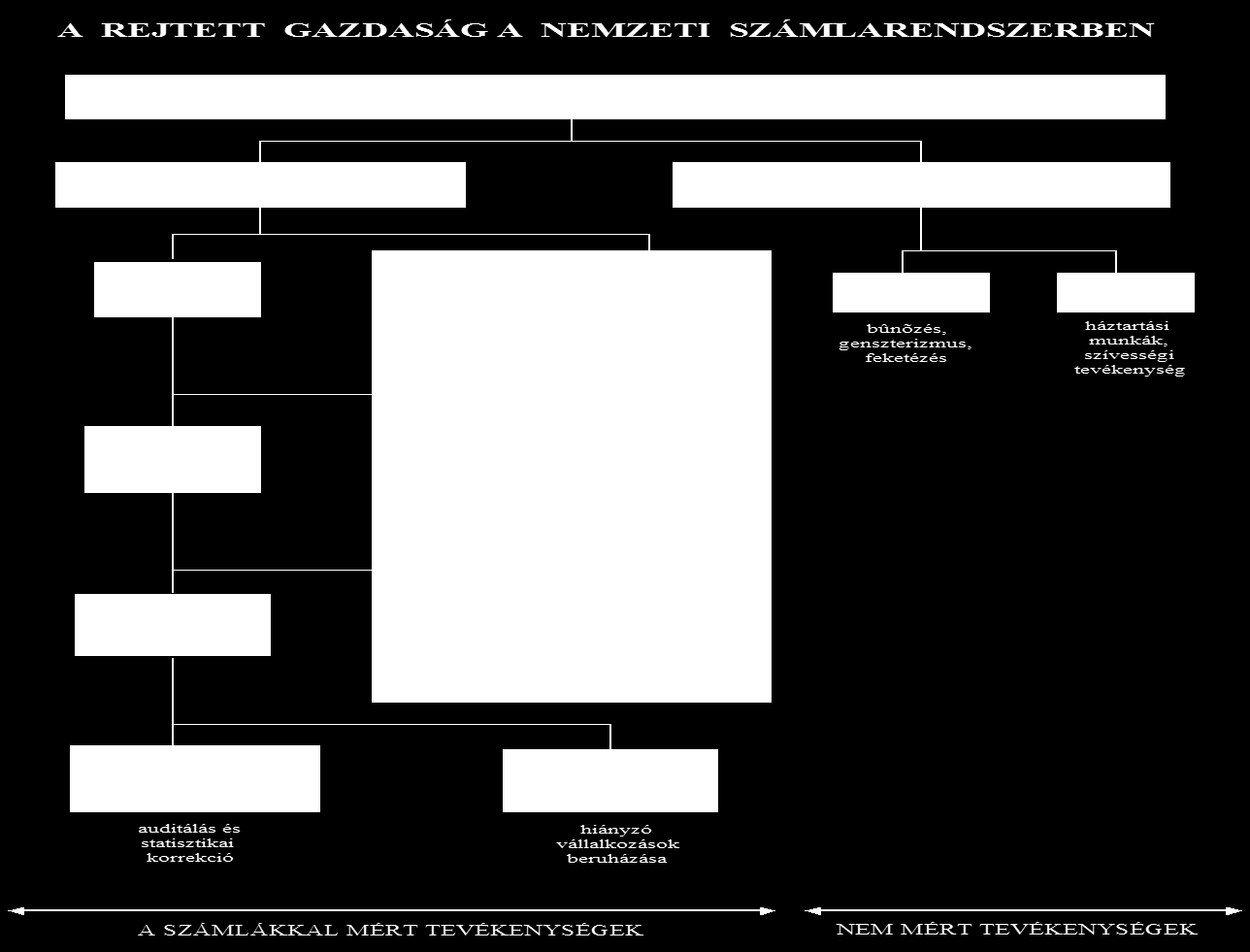

1 Költségvetési Tanács Titkárs rsága Magyar KözgazdasK zgazdasági gi TársasT rsaság október 20. NÖVEKEDÉSI KÉPESSÉGÜNK ÉS A REJTETT GAZDASÁG (2016) Dr. Belyó Pál 1

2 Forrás: Schneider

3 3

4 Változó részarány. A 90-es évek közepére Magyarországon a rejtett gazdaság részaránya a bruttó hazai termék 25-30%-át tette ki. Bár körül ez az arány már %-ra csökkent, de a pénzügyi válság alatt és követően újra a GDP 25%-át tehetik ki az e körbe sorolható tevékenységek, és így nagyságrendjük jelenleg elértheti a milliárd Ft összeget. Ennek ugyan mintegy harmada szerepel a GDP hivatalos értékében, de ennek az összegnek sincs egyértelműen adóbevételt jelentő vonzata. 4

5 A 2010-es évek elején. mintegy 1 millió ember dolgozott minimálbérért; de közülük 800 ezren többet kerestek mint amennyit bevallanak, a vállalatok csak a becsült TÁSA kétharmadát fizették be; a foglalkoztatottak az önfoglalkoztató lehetőségek és a kényszerű alacsony bérezés miatt még a jelentősen lecsökkent SzJA alapján elképzelhető adóösszegnek csupán háromnegyedét adózták. további becslések szerint 500 ezren feketén, bejelentés nélkül dolgoztak. 5

6

7

8

9

10 A rejtett gazdaságban keletkező jövedelmeknek két különösen nagy csoportja a foglalkoztatás eltitkolása és az adózási és vámrendszer kijátszása. A becslések szerint ma már akár több ezermilliárd forintra tehetők az eltitkolt adó- és járulék összegek. Kialakulhatnak olyan tipikusabb formák, módszerek, technikai eljárások, amelyeket a gazdaság szereplői annak érdekében alkalmaznak, hogy vállalkozói és munkavállalói jövedelmeiket maximalizálni, ugyanakkor az ezeket terhelő adó-, társadalombiztosítási és egyéb kötelezettségeiket minimalizálni tudják. 10

11 Mi a nagyobb? a rejtett gazdaságban keletkező vállalkozói-egyéni haszon, vagy pedig az elmaradt állami-társadalmi bevételekből származó kár? A rejtett gazdaság szereplői mérlegelik, hogy. o mekkora a rejtett tevékenységük költsége és haszna egy legális gazdálkodáshoz képest, és azt is, hogy o a legális eszközökkel végrehajtott expanzió és hatékonyságjavulás hozadéka mekkora az adózás alóli kivonás hozadékához képest. 11

12

13

14 A rejtett gazdaság g nagyságának nak meghatároz rozása Sokféle módszert dolgoztak ki a rejtett gazdaság méretének megismerése. Legáltalánosabban közvetlen és (a rejtett gazdaság folyamatait próbálják mérni) közvetett mérési eljárásokat különböztetnek meg. (a rejtett gazdaság működésének hatásait mérik, és ebből következtetnek a rejtett tevékenységek méreteire ) 14

15 A becslési eljárások: ADATBÁZISOKBÓL végzett becslések Legális jövedelmi adatok és ténylegesen a fogyasztáshoz kapcsolható jövedelmi adatok összevetése Munkaügyi adatbázisokban a jogsértések aránya Tényleges adóbevételek és az elvárható adóbevételek számítása A vállalati megkérdezésekből származó becslés A lakosság körében végzett megkérdezésekből származó becslés 15

16 A munkabér-, jövedelemeltitkolás becslése vegyes adatbázisok alapján A módszer a NAV összevont adóalapja (az adóhatóság felé bevallott teljes éves jövedelem) és az állami transzferek (nyugdíj, GYED, GYES, családi pótlék, táppénz, segélyek) összege. Ez tekinthető legális jövedelemnek. A kistérségi fogyasztási adatokkal (az egy főre jutó villamosenergia-fogyasztás, személygépkocsi ellátottság, járművek életkora, kábeltelevízió hálózatba bekapcsolt lakások aránya) pedig megbecsülhető a tényleges jövedelmi szint. Emellett az egy adózóra jutó személyi jövedelemadó, munkanélküliségi ráta, egy főre jutó iparűzési adó alapján a helyi vállalkozások által megtermelt jövedelemmel való kapcsolat alapján is becsülhetők a lakossági jövedelmek. A kistérségekre a rejtett jövedelmeket a hivatalos és becsült tényleges jövedelem különbsége alapján lehetett meghatározni. (A Magyar Kereskedelmi és Iparkamara Gazdaság- és Vállalkozáskutató Intézete kistérségi szinten megbecsülte még 2010-re a lakossági jövedelemeltitkolás arányát megyei szinten is)

17 A Nemzeti Munkaügyi Hivatal adatai Jól használhatók a munkaügyi adatbázisok. Így pl. a Nemzeti Munkaügyi Hivatal ellenőrzései során az összes illegálisvagy feketefoglalkoztatást jelentő jogsértés 2014 elején 13 százalék volt. Az összes feketén foglalkoztatott 34 százalékát építőipari tevékenységet végző cégnél találták, 5 százalék jutott a mezőgazdasági ágazatra, míg a feldolgozóipari ágazatokra összesen 9 százalék.

18 A rejtett gazdaság becslése adónemenként Becslési lehetőség van az Áfa adatok alapján is. Magyarországon az Európai Bizottság szerint 2011-ben a GDP arányosan 3,7 százalék volt az Áfa-hiány. Feltételezve, hogy az arány 2015-ben is hasonló lehetett így a 2015 évi Áfa-hiány 1200 milliárd forint, ami igen magas szám a költségvetési hiányhoz viszonyítva. Természetesen az áfa-hiány becslésére a NAV által feltárt adóhiány is megfelelő. A feltárt adókülönbözet kb. 80 százaléka tekinthető Áfa-csalásnak, ezért egyszerűen kiszámítható az adóhiány és ez alapján megadható a GDP-ben kifejezett aránya is, ami 5-7 százalék lehet.

19 A rejtett gazdaság súlyának, kialakult konkrét formáinak egyértelmű meghatározója az állami pénzügyi politika, ezen belül is az adózási- és társadalom-politika. A feketegazdaság jellemzőit meghatározó vizsgálatok eredményei alapján több tényezőcsoport mutat egyértelmű kapcsolatot a rejtett gazdaság alakulásával, nevezetesen: a vállalkozások és a magánszemélyek közvetlen adóterhei, az adóterhek változásának tendenciái, a gazdaság állami szabályozásának (a beavatkozásnak) a mértéke, az adózási morál színvonala. 19

20 A lakosság g részvr szvétele a rejtett gazdaságban gban 20

21 A lakosság véleménye Negatív következmény nélküli részvétel aránya a rejtett gazdaságban 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 26% 66% 8% RÉSZT venne NEM venne részt Nem tudja/nem válaszolt 21

22 1 0 0 % 9 0 % 8 0 % 7 0 % 6 0 % 5 0 % 4 0 % 3 0 % 2 0 % 1 0 % 0 % 4 2 % 2 2 % 2 3 % 3 % 3 % 7 % A lakosság véleménye Az informális kapcsolatrendszer fontossága ma Magyarországon NAGYON fontos FONT OS ÁTLAGOSAN ÉRDEKES NEM fontos Nem tudja EGYÁLT ALÁN nem fontos 22

23 A lakosság g vélemv leménye az adórendszerr rendszerről nem tudja 17% nem válaszol 2% megfelelő 11% nem megfelelő 70% 23

24 A lakosság g tudomása az un. fekete munkavégz gzésről Be nem jelentett alkalmi munkavégzés nem tudja 13% igen 16% A minimálbéren bejelentett foglalkoztatás nem 71% nem tudja 5% igen 45% nem 50% 24

25 A vállalkozv llalkozások és s a rejtett gazdaság 25

26 A rejtett gazdaság egyes formáinak aránya (a vállalkozások véleménye szerint) 45% 40% 39% 35% 30% 25% 20% 15% 28% 23% 10% 5% 0% 7% 4% 4% 3% 3% 3% Fekete foglalkoztatás Számlák nélküli szolgáltatás Bérezéssel kapcsolatos visszaélések Képesítés, engedély nélküli munka Korrupció, kenőpénzek Közbeszerzési visszaélések Fantomcégek Jövedéki adóval kapcsolatos csalás Egyéb 26

27 A rejtett gazdaság fennmaradásának fontosabb okai (a vállalkozások szerint) 30% 25% 24% 20% 15% 10% 5% 15% 12% 12% 10% 7% 5% 2% 15% 0% Az adók, járulékok, bérek miatt mindig újratermelődik A jelenlegi helyzet, törvények, gazdasági Kicsi a büntetés, nem elég erősek a szankciók, gyenge a Szükséges rossz, nem lehet kiküszöbölni, így működik a világ A gazdasági morál, normák miatt; hiányzik az akarat, A korrupció miatt Jelenlegi adórendszer túl komplikált, nem elég életszerű Nincs rá állami szándék Egyéb 27

28 A je le nlegi adóre ndszer minősítése az ország és a vállalatok érdekei alapján Egyáltalán nem megfelelő 19% Jobbára megfelelő 11% Nem megfelelő 40% Elfogadható 30% 28

29 A versenyszabályozás törvényi előírásainak érvényesülése Nem tudja 10% Teljes mértékben megfelelő 2% Többnyire érvényesülnek 11% Egyáltalán nem 8% T öbbnyire nem 32% Közepes mért ékben 37% 29

30 A bércsökkentéssel kapcsolatos módszerek aránya Munkaviszony helyett vállalkozói 21% Minimálbér 49% Próbaidő 13% Részmunkaidő 17% 30

31 Ha nem lenne rejtett gazdaság az Önök nyeresége nőne vagy csökkenne? Nem tudja 10% Csökkenne 8% Nőne 36% Nem változna 46% 31

32 A fekete gazdaság g elleni küzdelemről. 32

33 A SZŰRKEGAZDAS RKEGAZDASÁG G FEHÉRÍTÉSE ÉRDEKÉBEN TETT FŐBB INTÉZKED ZKEDÉSEK TERÜLETEI Adóintézkedések Pénzügyi eljárások Munkaügyi szabályozás Gazdasági szabályozás Adminisztratív intézkedések 33

34 A rejtett gazdaság visszaszorítására tett javaslatok feltehetően az alábbiakban segíthetik a gazdaságpolitikát: A készpénzállomány csökkentése Az adó- és járulékrendszer általános reformja Áfa csökkentés Szigorúbb ellenőrzés, új ellenőrzési, adminisztrációs módszerek Új szervezeti megoldások Transzparencia növelése Új és meglévő adatbázisok összehangolása, használata A szakmai szervezetek szerepének növelése Külföldi jó gyakorlatok átvétele, nemzetközi együttműködés Az adómorál erősítése, fogyasztói tudatformálás

35

36 Felhasznált források: Schneider, F.: Size and Development of the Shadow Economy of 31 European and 5 other OECD Countries from 2003 to 2015: Different Developments Murai, B. - Ritzlné Kazimir, I.: A nem megfigyelt gazdaság mérésének lehetőségei. Statisztikai Szemle, 2011., 89. évfolyam 5. szám, o. Agrárgazdasági Kutatóintézet: Rejtett gazdaság a magyarországi élelmiszertermelésben, Budapest, p. Belyó (2002.): A lakosság és a rejtett gazdaság ISBN Ecostat, Időszaki Közleménye XVIII. sz., Budapest, december, 86 p Belyó (2007.): A rejtett gazdaság a lakosság és a vállalkozások körében ISBN ISNN Ecostat, Időszaki Közleménye XXVI. sz., Budapest, május 92 p Csomós Balázs - Kreiszné Hudák Emese: A rejtett gazdaság mértékének csökkentése Magyarországon, MNB (Portfolio.hu oldalon október 29-én) 36

37 Köszönöm a figyelmet

Sajtótájékoztató. Budapest, 2015. november 26. www.adokamara.hu

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Berta Dávid: A személyi jövedelemadó csökkentésének előnyei

Berta Dávid: A személyi jövedelemadó csökkentésének előnyei A munkához kapcsolódó adóterhek 2010 óta érdemben csökkentek Magyarországon, azonban nemzetközi összehasonlításban még így is magasak. A magyar

Berta Dávid: A személyi jövedelemadó csökkentésének előnyei A munkához kapcsolódó adóterhek 2010 óta érdemben csökkentek Magyarországon, azonban nemzetközi összehasonlításban még így is magasak. A magyar

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban. Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1.

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1. Vázlat Definíciók dimenziók Mérési problémák Szubjektív adóráta A szubjektív

A rejtett gazdaság okai és következményei nemzetközi összehasonlításban Lackó Mária MTA Közgazdaságtudományi Intézet 2005. június 1. Vázlat Definíciók dimenziók Mérési problémák Szubjektív adóráta A szubjektív

A REJTETT GAZDASÁG TERMÉSZETRAJZA

A REJTETT GAZDASÁG TERMÉSZETRAJZA (fekete, szürke, adózatlan, illegális, informális stb. tevékenységek fogalmi meghatározásai a számszerűsítés módszerei nemzetközi és hazai kutatások rejtett jövedelmek

A REJTETT GAZDASÁG TERMÉSZETRAJZA (fekete, szürke, adózatlan, illegális, informális stb. tevékenységek fogalmi meghatározásai a számszerűsítés módszerei nemzetközi és hazai kutatások rejtett jövedelmek

Az adókötelezettség kiterjesztésének lehetőségei

Az adókötelezettség kiterjesztésének lehetőségei Elhangzott az Adótanácsadók Egyesülete X. Adójogi Konferenciáján 2007 április Tartalom Helyzetértékelés: a magyar adórendszer csapdája Az adófizetők körének

Az adókötelezettség kiterjesztésének lehetőségei Elhangzott az Adótanácsadók Egyesülete X. Adójogi Konferenciáján 2007 április Tartalom Helyzetértékelés: a magyar adórendszer csapdája Az adófizetők körének

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Az általános forgalmi adóbevételek alakulása

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

Társasági adó évi törv. mód. előirányzat évi teljesítés évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében Dr. Olasz András igazgató Nemzeti Adó- és Vámhivatal Borsod-Abaúj-Zemplén Megyei Adóigazgatósága 213. november 2. 1 A megye

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében Dr. Olasz András igazgató Nemzeti Adó- és Vámhivatal Borsod-Abaúj-Zemplén Megyei Adóigazgatósága 213. november 2. 1 A megye

Az adócsökkentés logikája és a helyi iparűzési adó

Az adócsökkentés logikája és a helyi iparűzési adó Dr. Fellegi Miklós PhD BGE PSZK Vigvári András Közpénzügyi Műhely Az önkormányzati gazdálkodás aktuális problémái Kutatói Napok: Alkalmazott tudományok

Az adócsökkentés logikája és a helyi iparűzési adó Dr. Fellegi Miklós PhD BGE PSZK Vigvári András Közpénzügyi Műhely Az önkormányzati gazdálkodás aktuális problémái Kutatói Napok: Alkalmazott tudományok

Gazdaságpolitika és költségvetés 2018

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

! "! # $ $ % " $ & "

! "! # $ $% " $ & " 60 50 40 30 20 10 0 1950 1952 1954 1956 1958 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 % A mezgazdaságban dolgozók

! "! # $ $% " $ & " 60 50 40 30 20 10 0 1950 1952 1954 1956 1958 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 % A mezgazdaságban dolgozók

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

A Dél-Alföld általános gazdasági helyzete és a mögötte meghúzódó EMBER

A Dél-Alföld általános gazdasági helyzete és a mögötte meghúzódó EMBER Központi Statisztikai Hivatal Szegedi főosztálya Kocsis-Nagy Zsolt főosztályvezető Bruttó hazai termék (GDP) 2012 Dél-Alföld gazdasági

A Dél-Alföld általános gazdasági helyzete és a mögötte meghúzódó EMBER Központi Statisztikai Hivatal Szegedi főosztálya Kocsis-Nagy Zsolt főosztályvezető Bruttó hazai termék (GDP) 2012 Dél-Alföld gazdasági

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

Előadó: Vadász Iván alelnök. Adótanácsadók Egyesülete

MABISZ konferencia Egy érzékeny téma, ami mindenkit érdekel: az adó. Rövid és hosszú távú érdekek az adóztatásban: hogyan jár jobban az állam, ha keményebben adóztat vagy ha csökkenti a költségvetési kiadásokat?

MABISZ konferencia Egy érzékeny téma, ami mindenkit érdekel: az adó. Rövid és hosszú távú érdekek az adóztatásban: hogyan jár jobban az állam, ha keményebben adóztat vagy ha csökkenti a költségvetési kiadásokat?

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Költségvetési projekció Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

Gazdaságpolitika és könyvvizsgálat. Pankucsi Zoltán Nemzetgazdasági Minisztérium

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Csomós Balázs - Kreiszné Hudák Emese: A rejtett gazdaság mértékének csökkentése Magyarországon

Csomós Balázs - Kreiszné Hudák Emese: A rejtett gazdaság mértékének csökkentése Magyarországon A rejtett gazdaság visszaszorítása az elmúlt időszakban kiemelt gazdaságpolitikai céllá vált a legtöbb fejlett

Csomós Balázs - Kreiszné Hudák Emese: A rejtett gazdaság mértékének csökkentése Magyarországon A rejtett gazdaság visszaszorítása az elmúlt időszakban kiemelt gazdaságpolitikai céllá vált a legtöbb fejlett

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban 2008 2012 Siba Ignác 2013. november 5. Tartalom Módszertan és a vizsgált területek A cégek nemzetgazdasági hozzájárulása:

A Magyarországon termelőkapacitással rendelkező gyógyszergyárak szerepe a magyar gazdaságban 2008 2012 Siba Ignác 2013. november 5. Tartalom Módszertan és a vizsgált területek A cégek nemzetgazdasági hozzájárulása:

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

KÉRELEM. Súlyos mozgáskorlátozott személyek közlekedési kedvezményei ügyében Kérjük nyomtatott nagybetűkkel, olvashatóan kitölteni

KÉRELEM Súlyos mozgáskorlátozott személyek közlekedési kedvezményei ügyében Kérjük nyomtatott nagybetűkkel, olvashatóan kitölteni Név:... Születéskori név:... TAJ szám:... Anyja neve:... Születési hely,

KÉRELEM Súlyos mozgáskorlátozott személyek közlekedési kedvezményei ügyében Kérjük nyomtatott nagybetűkkel, olvashatóan kitölteni Név:... Születéskori név:... TAJ szám:... Anyja neve:... Születési hely,

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Munkavédelem - kockázatértékelés

Munkavédelem - kockázatértékelés Simon Gábor államtitkár A munkavédelem mint érték és jövőkép A munkavállaló számára biztonságos és egészséges munkavégzés, hosszú távú munkavégző képesség mentális egészség,

Munkavédelem - kockázatértékelés Simon Gábor államtitkár A munkavédelem mint érték és jövőkép A munkavállaló számára biztonságos és egészséges munkavégzés, hosszú távú munkavégző képesség mentális egészség,

Jövedelmeket terhelő közterhek és pénzbeli ellátások évközi változásai

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Mi vár a magyar mezőgazdaságra a következő 10 évben? Kormányzati lehetőségek és válaszok

Mi vár a magyar mezőgazdaságra a következő 10 évben? Kormányzati lehetőségek és válaszok Dr. Feldman Zsolt agrárgazdaságért felelős helyettes államtitkár Földművelésügyi Minisztérium Kecskemét, 2014. június

Mi vár a magyar mezőgazdaságra a következő 10 évben? Kormányzati lehetőségek és válaszok Dr. Feldman Zsolt agrárgazdaságért felelős helyettes államtitkár Földművelésügyi Minisztérium Kecskemét, 2014. június

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Adózási általános elmélet. EKF Csorba László

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Vállalkozói jövedelemadó alapja = = ,- Ft

ADÓZÁS ÖSSZEHASONLÍTÁSA 2015-BEN A 6 EGYÉNI VÁLLALKOZÁSNÁL AZ EVA HATÁLYA ALATT ÉS AZ EVA HATÁLYÁN KÍVÜL, valamint KATA esetén ( minimálbér 2013-ban 93.000 forint, 2014/15-ben 100.000 forint) 1. egyéni

ADÓZÁS ÖSSZEHASONLÍTÁSA 2015-BEN A 6 EGYÉNI VÁLLALKOZÁSNÁL AZ EVA HATÁLYA ALATT ÉS AZ EVA HATÁLYÁN KÍVÜL, valamint KATA esetén ( minimálbér 2013-ban 93.000 forint, 2014/15-ben 100.000 forint) 1. egyéni

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

1. el adás. Tények, fogalmak: GDP. Kuncz Izabella. Makroökonómia. Makroökonómia Tanszék Budapesti Corvinus Egyetem

Tények, fogalmak: GDP Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Elérhet ség izabella.kuncz@gmail.com E.221.1 szoba Fogadóóra: csütörtök 15.3017.00 Tankönyv Feladatgy jtemény Szabó-Bakos

Tények, fogalmak: GDP Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Elérhet ség izabella.kuncz@gmail.com E.221.1 szoba Fogadóóra: csütörtök 15.3017.00 Tankönyv Feladatgy jtemény Szabó-Bakos

Lesz e újabb. nyugdíjreform?

Fidesz Magyar Polgári Szövetség Országgyűlés Képviselőcsoport Gazdasági Kabinet Lesz e újabb 12 1 8 6 4 2-2 nyugdíjreform? Munkanélküliség 5,6 5,6 GDP 4,3 Infláció 1992 1993 1994 1995 1996 1997 1998 1999

Fidesz Magyar Polgári Szövetség Országgyűlés Képviselőcsoport Gazdasági Kabinet Lesz e újabb 12 1 8 6 4 2-2 nyugdíjreform? Munkanélküliség 5,6 5,6 GDP 4,3 Infláció 1992 1993 1994 1995 1996 1997 1998 1999

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA. Regős Gábor, Phd. Századvég Gazdaságkutató Zrt.

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA Regős Gábor, Phd. Századvég Gazdaságkutató Zrt. regos@szazadveg.hu 2018 AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA DEMOGRÁFIA FOLYAMATOK HATÁSA AZ EGÉSZSÉGFINANSZÍROZÁS HELYZETE NEMZETKÖZI

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA Regős Gábor, Phd. Századvég Gazdaságkutató Zrt. regos@szazadveg.hu 2018 AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA DEMOGRÁFIA FOLYAMATOK HATÁSA AZ EGÉSZSÉGFINANSZÍROZÁS HELYZETE NEMZETKÖZI

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek)

") Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

STATISZTIKAI ADATOK. Összeállította fazekas károly köllő jános lakatos judit lázár györgy

STATISZTIKAI ADATOK Összeállította fazekas károly köllő jános lakatos judit lázár györgy statisztikai adatok A 2000-től kiadott Munkaerőpiaci Tükörben publikált munkaerőpiaci folyamatokat leíró táblázatok

STATISZTIKAI ADATOK Összeállította fazekas károly köllő jános lakatos judit lázár györgy statisztikai adatok A 2000-től kiadott Munkaerőpiaci Tükörben publikált munkaerőpiaci folyamatokat leíró táblázatok

Új egyensúly. Sikerek és kihívások

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

12. számú melléklet a 63/2006. (III. 27.) Korm. rendelethez. KÉRELEM a normatív lakásfenntartási támogatás megállapítására

Korm. rendelethez. KÉRELEM a normatív lakásfenntartási támogatás megállapítására") 12. számú melléklet a 63/2006. (III. 27.) Korm. rendelethez KÉRELEM a normatív lakásfenntartási támogatás megállapítására I. Személyi adatok 1. A kérelmező személyre vonatkozó adatok: Neve:... Születési

12. számú melléklet a 63/2006. (III. 27.) Korm. rendelethez KÉRELEM a normatív lakásfenntartási támogatás megállapítására I. Személyi adatok 1. A kérelmező személyre vonatkozó adatok: Neve:... Születési

KÉRELEM a normatív lakásfenntartási támogatás megállapítására

(Átvétel: szignó: ) 1. A kérelmező személyre vonatkozó adatok: KÉRELEM a normatív lakásfenntartási támogatás megállapítására I. Személyi adatok Név: Születési hely, év, hó, nap: Születéskori név: Anyja

(Átvétel: szignó: ) 1. A kérelmező személyre vonatkozó adatok: KÉRELEM a normatív lakásfenntartási támogatás megállapítására I. Személyi adatok Név: Születési hely, év, hó, nap: Születéskori név: Anyja

Mérlegképes Továbbképzés

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

KÉRELEM. Kérelem indokolása: NYILATKOZAT A) Személyi adatok

Személyi adatok") KÉRELEM Alulírott kérem, hogy gyermeke(i)m részére/részemre ( a megfelelő aláhúzandó) a rendszeres gyermekvédelmi kedvezményre való jogosultságot szíveskedjenek megállapítani. Kérelem indokolása:.....

KÉRELEM Alulírott kérem, hogy gyermeke(i)m részére/részemre ( a megfelelő aláhúzandó) a rendszeres gyermekvédelmi kedvezményre való jogosultságot szíveskedjenek megállapítani. Kérelem indokolása:.....

Társasági adó. 2007. évi teljesítés. 2008. évi előirányzat. 2009. évi előirányzat. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5743,2 6188,2 6903,6 2. Társasági adó alapja (pozitív) 3509,7 3782,1 4774,7 3. Számított adó

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5743,2 6188,2 6903,6 2. Társasági adó alapja (pozitív) 3509,7 3782,1 4774,7 3. Számított adó

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. EGYSZERŰ ÁLLAM 2012.09.06.

1 VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. A vállalkozások adminisztrációs költsége Uniós összehasonlításban is magas, MOon nem csökken, inkább növekszik 2 Adminisztrációs teher az adminisztrációs költségek

1 VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. A vállalkozások adminisztrációs költsége Uniós összehasonlításban is magas, MOon nem csökken, inkább növekszik 2 Adminisztrációs teher az adminisztrációs költségek

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Tisztelt Képviselő-testület!

(Név) 4822 Nyírparasznya út szám. Ópályi - Nyírparasznya Községi Önkormányzatok Képviselő-testületének körjegyzősége 4821 Ópályi Rajk László u. 4. 4822 Nyírparasznya Szabadság u. 23. Tisztelt Képviselő-testület!

(Név) 4822 Nyírparasznya út szám. Ópályi - Nyírparasznya Községi Önkormányzatok Képviselő-testületének körjegyzősége 4821 Ópályi Rajk László u. 4. 4822 Nyírparasznya Szabadság u. 23. Tisztelt Képviselő-testület!

Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében

SAJTÓTÁJÉKOZTATÓ Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében A magánszemélyeknek az előző évet érintő személyi jövedelemadó bevallásukat ebben az évben 2005. május 20-ig kellett

SAJTÓTÁJÉKOZTATÓ Az önadózó magánszemélyek 2004. évi jövedelmei és adózása Vas megyében A magánszemélyeknek az előző évet érintő személyi jövedelemadó bevallásukat ebben az évben 2005. május 20-ig kellett

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Foglalkoztatás- és szociálpolitika

Foglalkoztatás- és szociálpolitika Munkanélküliség 2008/09 I. félév Dr. Teperics Károly egyetemi adjunktus E-mail: teperics@puma.unideb.hu Gazdaságilag aktív nem aktív népesség A gazdaságilag aktív népesség

Foglalkoztatás- és szociálpolitika Munkanélküliség 2008/09 I. félév Dr. Teperics Károly egyetemi adjunktus E-mail: teperics@puma.unideb.hu Gazdaságilag aktív nem aktív népesség A gazdaságilag aktív népesség

KÉRELEM települési támogatás megállapítása iránt. Települési támogatás fajtája melyre tekintettel a megállapítást kérem:

1. melléklet a 2/2015.(II. 25.) önkormányzati rendelethez KÉRELEM települési támogatás megállapítása iránt Települési támogatás fajtája melyre tekintettel a megállapítást kérem: Rendkívüli települési támogatás

1. melléklet a 2/2015.(II. 25.) önkormányzati rendelethez KÉRELEM települési támogatás megállapítása iránt Települési támogatás fajtája melyre tekintettel a megállapítást kérem: Rendkívüli települési támogatás

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 947,4 6 352,8 5 903,7 2. Társasági adó alapja (pozitív) 3 429,2 3 822,4 3 404,0 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 947,4 6 352,8 5 903,7 2. Társasági adó alapja (pozitív) 3 429,2 3 822,4 3 404,0 3. Számított

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS BEVEZETÉS Gazdaságpolitika a politikának a gazdaságra vonatkozó ráhatása mindenféle kormányzati

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS BEVEZETÉS Gazdaságpolitika a politikának a gazdaságra vonatkozó ráhatása mindenféle kormányzati

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 779,9 4 963,9 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 2 755,8 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 779,9 4 963,9 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 2 755,8 3. Számított

Adózási alapismeretek 1. konzultáció. Az adótan alapjai

Adózási alapismeretek 1. konzultáció Az adótan alapjai Az adótan feladata Adóelméleti összefüggések vizsgálata Jogszabályalkotás elősegítése Adóoptimalizálás Fizetendő adó meghatározása Az adótan tárgya

Adózási alapismeretek 1. konzultáció Az adótan alapjai Az adótan feladata Adóelméleti összefüggések vizsgálata Jogszabályalkotás elősegítése Adóoptimalizálás Fizetendő adó meghatározása Az adótan tárgya

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

Felhívjuk szíves figyelmét, hogy január 1-jétől valamennyi egészségügyi szolgáltató ellenőrzi a betegek jogviszonyát.

TÁJÉKOZTATÓ Tisztelt Páciensünk! Felhívjuk szíves figyelmét, hogy 2008. január 1-jétől valamennyi egészségügyi szolgáltató ellenőrzi a betegek jogviszonyát. Tájékoztatásul alább felsoroljuk a teljesség

TÁJÉKOZTATÓ Tisztelt Páciensünk! Felhívjuk szíves figyelmét, hogy 2008. január 1-jétől valamennyi egészségügyi szolgáltató ellenőrzi a betegek jogviszonyát. Tájékoztatásul alább felsoroljuk a teljesség

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

KÉRELEM TELEPÜLÉSI TÁMOGATÁS GYÓGYSZERKIADÁSOK VISELÉSÉHEZ KÉRJÜK, SZÍVESKEDJEN NYOMTATOTT BETŰKKEL KITÖLTENI!

KÉRELEM TELEPÜLÉSI TÁMOGATÁS GYÓGYSZERKIADÁSOK VISELÉSÉHEZ KÉRJÜK, SZÍVESKEDJEN NYOMTATOTT BETŰKKEL KITÖLTENI! A támogatást kérő neve: Születési neve: Anyja neve: Születési helye, ideje: TAJ száma: Családi

KÉRELEM TELEPÜLÉSI TÁMOGATÁS GYÓGYSZERKIADÁSOK VISELÉSÉHEZ KÉRJÜK, SZÍVESKEDJEN NYOMTATOTT BETŰKKEL KITÖLTENI! A támogatást kérő neve: Születési neve: Anyja neve: Születési helye, ideje: TAJ száma: Családi

1. el adás. Tények, fogalmak: GDP. Kuncz Izabella. Makroökonómia. Makroökonómia Tanszék Budapesti Corvinus Egyetem

Tények, fogalmak: GDP Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Elérhet ség Mivel foglalkozik a makroökonómia? izabella.kuncz@gmail.com 221.1 szoba Fogadóóra: szerda 13.4015.10 Tankönyv

Tények, fogalmak: GDP Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Elérhet ség Mivel foglalkozik a makroökonómia? izabella.kuncz@gmail.com 221.1 szoba Fogadóóra: szerda 13.4015.10 Tankönyv

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

K é r e l e m normatív lakásfenntartási támogatásra. Születési helye, ideje:... Anyja neve:... TAJ száma:... Lakcíme:... 1./... 2./... 3./... 4./...

K é r e l e m normatív lakásfenntartási támogatásra Kérelmező neve:... Születési helye, ideje:... Anyja neve:... TAJ száma:... Lakcíme:... Kérelmezővel közös háztartásban élők felsorolása: / Név, szül

K é r e l e m normatív lakásfenntartási támogatásra Kérelmező neve:... Születési helye, ideje:... Anyja neve:... TAJ száma:... Lakcíme:... Kérelmezővel közös háztartásban élők felsorolása: / Név, szül

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az építőipar 2012.évi teljesítménye. Építési Vállalkozók Országos Szakszövetsége

Az építőipar 2012.évi teljesítménye Építési Vállalkozók Országos Szakszövetsége Az építőipari termelés alakulása 2012-ben is folytatódott az építőipari termelés 2006 óta tartó csökkenése Az építőipar egésze

Az építőipar 2012.évi teljesítménye Építési Vállalkozók Országos Szakszövetsége Az építőipari termelés alakulása 2012-ben is folytatódott az építőipari termelés 2006 óta tartó csökkenése Az építőipar egésze

KÉRELEM KIEGÉSZÍTŐ GYERMEKVÉDELMI TÁMOGATÁSHOZ

B7148 Budapest Főváros IX Kerület Ferencváros Önkormányzatának Polgármesteri Hivatala Családvédelmi és Ügyfélszolgálati Iroda Gyámügyi Csoport 1091 Budapest, Üllői út 45 telefon: 215-1077 KÉRELEM KIEGÉSZÍTŐ

B7148 Budapest Főváros IX Kerület Ferencváros Önkormányzatának Polgármesteri Hivatala Családvédelmi és Ügyfélszolgálati Iroda Gyámügyi Csoport 1091 Budapest, Üllői út 45 telefon: 215-1077 KÉRELEM KIEGÉSZÍTŐ

Szóbeli tételsor. A) Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás

Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás") A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

Vállalati versenyképesség és állami költségvetés

Vállalati versenyképesség és állami költségvetés Chikán Attila Czakó Erzsébet BCE GTK Versenyképesség Kutató Központ Budapest, 2014. szeptember 30. 2 Gondolatmenet 1. A Versenyképesség Kutató Központról

Vállalati versenyképesség és állami költségvetés Chikán Attila Czakó Erzsébet BCE GTK Versenyképesség Kutató Központ Budapest, 2014. szeptember 30. 2 Gondolatmenet 1. A Versenyképesség Kutató Központról

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ I. NEGYEDÉVES ADATOK AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL 2015. I. NEGYEDÉVES ADATOK A feldolgozás mintája: azon intézmények létszám és béradatai, amelyek bérszámfejtését 2015. I. negyedévben

ÖSSZEFOGLALÓ TÁJÉKOZTATÓ AZ EGÉSZSÉGÜGYBEN DOLGOZÓK LÉTSZÁM ÉS BÉRHELYZETÉRŐL 2015. I. NEGYEDÉVES ADATOK A feldolgozás mintája: azon intézmények létszám és béradatai, amelyek bérszámfejtését 2015. I. negyedévben

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

Központi Statisztikai Hivatal

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

KÉRELEM KIEGÉSZÍTŐ GYERMEKVÉDELMI TÁMOGATÁS IGÉNYLÉSÉHEZ NYILATKOZAT

1. oldal KÉRELEM KIEGÉSZÍTŐ GYERMEKVÉDELMI TÁMOGATÁS IGÉNYLÉSÉHEZ NYILATKOZAT A.) Személyi adatok l. A gyám neve és lakcíme, tartózkodási helye:...... a) anyja neve :... b) születési helye, ideje :...

1. oldal KÉRELEM KIEGÉSZÍTŐ GYERMEKVÉDELMI TÁMOGATÁS IGÉNYLÉSÉHEZ NYILATKOZAT A.) Személyi adatok l. A gyám neve és lakcíme, tartózkodási helye:...... a) anyja neve :... b) születési helye, ideje :...

A Tbj. törvény 2010. évi változása

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

ÁTMENETI GAZDASÁGOKKAL FOGLALKOZÓ EGYÜTTMŰKÖDÉSI KÖZPONT MUNKAÜGYI MINISZTÉRIUM NÉPJÓLÉTI MINISZTÉRIUM ORSZÁGOS MŰSZAKI INFORMÁCIÓS KÖZPONT ÉS KÖNYVTÁR SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

ÁTMENETI GAZDASÁGOKKAL FOGLALKOZÓ EGYÜTTMŰKÖDÉSI KÖZPONT MUNKAÜGYI MINISZTÉRIUM NÉPJÓLÉTI MINISZTÉRIUM ORSZÁGOS MŰSZAKI INFORMÁCIÓS KÖZPONT ÉS KÖNYVTÁR SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

Lovics Gábor (KSH) Szőke Katalin (MNB) Tóth G. Csaba (MNB) Ván Bálint (PM) 1. Megugrott a kis cégek bejelentett forgalma az online pénztárgépektől

Szőke Katalin (MNB) Tóth G. Csaba (MNB) Ván Bálint (PM) 1. Megugrott a kis cégek bejelentett forgalma az online pénztárgépektől") Lovics Gábor (KSH) Szőke Katalin (MNB) Tóth G. Csaba (MNB) Ván Bálint (PM) 1 Megugrott a kis cégek bejelentett forgalma az online pénztárgépektől Az online pénztárgépek bevezetésének hatására a kis cégek

Lovics Gábor (KSH) Szőke Katalin (MNB) Tóth G. Csaba (MNB) Ván Bálint (PM) 1 Megugrott a kis cégek bejelentett forgalma az online pénztárgépektől Az online pénztárgépek bevezetésének hatására a kis cégek

feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

Kérelem a települési támogatás (lakhatási támogatás) megállapításához

megállapításához") I. Személyi adatok 2.számú melléklet a 12/2013.(XII.28.)önkormányzati rendelethez Kérelem a települési támogatás (lakhatási támogatás) megállapításához 1. A kérelmező személyre vonatkozó adatok: A támogatást

I. Személyi adatok 2.számú melléklet a 12/2013.(XII.28.)önkormányzati rendelethez Kérelem a települési támogatás (lakhatási támogatás) megállapításához 1. A kérelmező személyre vonatkozó adatok: A támogatást

STATISZTIKAI ADATOK. Szerkesztette Bálint Mónika. Összeállította busch irén Fazekas Károly Köllő János Lakatos Judit

STATISZTIKAI ADATOK Szerkesztette Bálint Mónika Összeállította busch irén Fazekas Károly Köllő János Lakatos Judit statisztikai adatok A 2000-től kiadott Munkaerőpiaci Tükörben publikált munkapiaci folyamatokat

STATISZTIKAI ADATOK Szerkesztette Bálint Mónika Összeállította busch irén Fazekas Károly Köllő János Lakatos Judit statisztikai adatok A 2000-től kiadott Munkaerőpiaci Tükörben publikált munkapiaci folyamatokat

JOGI HÍRLEVÉL 2012/10. Ecovis Holding Budapest

WWW.ECOVIS.HU WWW.ECOVIS.COM Tartalom HÓNAP témája: A kisadózó vállalkozások tételes adója és a kisvállalati adó Dr. Balogh Péter Róbert ügyvéd, senior partner, irodavezető Változik a lakásszerzés illetéke

WWW.ECOVIS.HU WWW.ECOVIS.COM Tartalom HÓNAP témája: A kisadózó vállalkozások tételes adója és a kisvállalati adó Dr. Balogh Péter Róbert ügyvéd, senior partner, irodavezető Változik a lakásszerzés illetéke

Kisadózók tételes adója

Kisadózók tételes adója Tájékoztató Gyakori kérdések - válaszok 2012. 12. 21. Tartalom Kisadózók tételes adója... 1 Általános tájékoztató a kisadózók tételes adójáról... 4 Gyakori kérdések - válaszok...

Kisadózók tételes adója Tájékoztató Gyakori kérdések - válaszok 2012. 12. 21. Tartalom Kisadózók tételes adója... 1 Általános tájékoztató a kisadózók tételes adójáról... 4 Gyakori kérdések - válaszok...

K É R E L E M. Alulírott kérem, hogy részemre rendkívüli gyermekvédelmi támogatást szíveskedjenek megállapítani.

K É R E L E M Alulírott kérem, hogy részemre rendkívüli gyermekvédelmi támogatást szíveskedjenek megállapítani. Kérelmező neve:.. Leánykori neve:... Születési helye, ideje:... Anyja neve:.. Bejelentett

K É R E L E M Alulírott kérem, hogy részemre rendkívüli gyermekvédelmi támogatást szíveskedjenek megállapítani. Kérelmező neve:.. Leánykori neve:... Születési helye, ideje:... Anyja neve:.. Bejelentett