Független Könyvvizsgálói Jelentés

|

|

|

- Léna Somogyiné

- 10 évvel ezelőtt

- Látták:

Átírás

1

2

3 Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út Budapest 62. Pf.632, Hungary Tel: Fax: Cg Független Könyvvizsgálói Jelentés A HUNGAROPHARMA Zrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés 1.) Elvégeztük a HUNGAROPHARMA Zrt. ( Társaság ) mellékelt évi összevont (konszolidált) éves beszámolójának a könyvvizsgálatát, amely összevont (konszolidált) éves beszámoló a december 31-i fordulónapra elkészített összevont (konszolidált) pénzügyi helyzetre vonatkozó kimutatásból melyben az eszközök és források egyező végösszege E Ft, a mérleg szerinti eredmény E Ft nyereség -, az ezen időponttal végződő évre vonatkozó összevont (konszolidált) átfogó jövedelemre vonatkozó kimutatásból, összevont (konszolidált) saját tőke változásainak kimutatásából, összevont (konszolidált) cash flow-k kimutatásából és a számviteli politika meghatározó elemeit és az egyéb magyarázó információkat tartalmazó összevont (konszolidált) kiegészítő mellékletből áll. A vezetés felelőssége az összevont (konszolidált) éves beszámolóért 2.) A vezetés felelős a megbízható és valós képet nyújtó összevont (konszolidált) éves beszámoló elkészítéséért és bemutatásáért a Nemzetközi Pénzügyi Beszámolási Standardokkal ahogyan azokat az EU befogadta összhangban, valamint az olyan belső kontrollokért, amelyeket a vezetés szükségesnek tart ahhoz, hogy lehetővé váljon az akár csalásból, akár hibából eredő, lényeges hibás állításoktól mentes összevont (konszolidált) éves beszámoló elkészítése. A könyvvizsgáló felelőssége 3.) A mi felelősségünk az összevont (konszolidált) éves beszámoló véleményezése az elvégzett könyvvizsgálatunk alapján. Könyvvizsgálatunkat a magyar Nemzeti Könyvvizsgálati Standardokkal és a könyvvizsgálatra vonatkozó Magyarországon érvényes törvényekkel és egyéb jogszabályokkal összhangban hajtottuk végre. Ezek a standardok megkövetelik, hogy megfeleljünk az etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és hajtsuk végre, hogy kellő bizonyosságot szerezzünk arról, hogy az összevont (konszolidált) éves beszámoló mentes-e lényeges hibás állításoktól. 4.) A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni az összevont (konszolidált) éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve a megbízható és valós képet nyújtó összevont (konszolidált) éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatainak felmérését is, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló az összevont (konszolidált) éves beszámoló gazdálkodó egység általi elkészítése és valós bemutatása szempontjából releváns belső kontrollt azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a vállalkozás belső kontrolljának hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalja továbbá az alkalmazott számviteli alapelvek megfelelőségének és a vezetés által készített számviteli becslések ésszerűségének, valamint az összevont (konszolidált) éves beszámoló átfogó bemutatásának értékelését is. A member firm of Ernst & Young Global Limited

pénzügyi helyzetre vonatkozó kimutatásból melyben az eszközök és források egyező végösszege 53.562.")

4

5

6

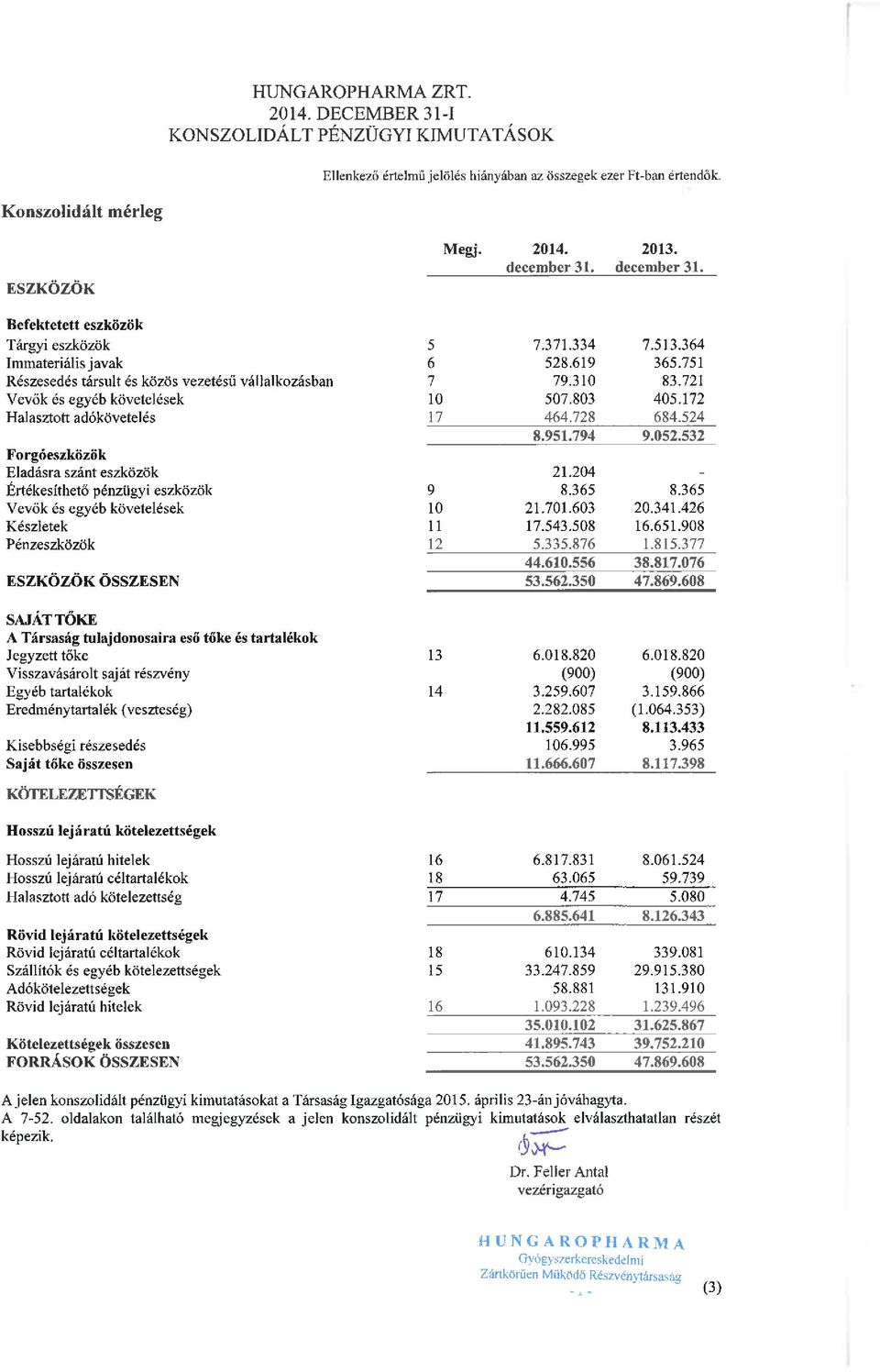

7 HUNGAROPHARMA ZRT DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK TARTALOMJEGYZÉK Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változásainak kimutatása 5 Konszolidált cash-flow kimutatás 6 Kiegészítő melléklet 7 1. Általános információk 7 2. Fontosabb számviteli politikák A kimutatás alapja Konszolidálás Deviza átváltás Tárgyi eszközök Immateriális javak Nem-pénzügyi eszközök értékvesztésének elszámolása Pénzügyi eszközök Pénzügyi eszközök kategóriái Pénzügyi eszközök bemutatása és értékelése Készletek Követelések áruszállításból és szolgáltatásból (vevők) és egyéb követelések Pénzeszközök Jegyzett tőke Kötelezettségek áruszállításból és szolgáltatásból (szállítók) Hitelek Halasztott adó Dolgozói juttatások Céltartalékok Árbevétel elszámolás Leányvállalat értékesítéséből származó bevétel Osztalékfizetés Jövedelemadó Hitelfelvételi költségek Pénzügyi kockázatok kezelése Pénzügyi kockázati tényezők Tőke kockázat kezelése Valós érték becslések Kritikus számviteli becslések és megítélések Kritikus számviteli becslések és feltételezések Tárgyi eszközök Immateriális javak Részesedés társult és közös vezetésű vállalkozásban Pénzügyi eszközök 29 8.a Pénzügyi eszközök kategóriák szerint 29 8.b Pénzügyi eszközök hitelminősítése Értékesíthető pénzügyi eszközök Vevők és egyéb követelések a Tartós vevők és egyéb követelések b Vevők és egyéb követelések c Lízingkövetelések Készletek Pénzeszközök Jegyzett tőke Egyéb tartalékok Szállítók és egyéb kötelezettségek Rövid és hosszú lejáratú hitelek Halasztott adó Céltartalékok Értékesítés nettó árbevétele 41 (1)

8 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. 20. Egyéb bevételek Egyéb ráfordítások Finanszírozási költségek Nyereségadó ráfordítás Működésből származó pénzeszközök Függő kötelezettségek Kötelezettségvállalások Üzleti kombinációk és eladások Ügyletek kapcsolt felekkel Fordulónapot követő események 52 (2)

9

10 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Konszolidált átfogó eredménykimutatás Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. Megj Értékesítés nettó árbevétele Értékesítés önköltsége 22 ( ) ( ) Bruttó fedezet Egyéb bevételek Egyéb ráfordítások 21 ( ) ( ) Értékesítési és marketing költségek 22 ( ) ( ) Igazgatási költségek 22 ( ) ( ) Üzleti tevékenység eredménye Pénzügyi műveletek bevételei Pénzügyi műveletek ráfordításai 24 ( ) ( ) Pénzügyi eredmény 24 ( ) ( ) Részesedés társult és közös vezetésű vállalkozások nyereségéből Adózás előtti eredmény Adófizetési kötelezettség 25 ( ) ( ) Tárgyévi eredmény Tárgyévi átfogó eredmény összesen Ebből: Az anyavállalat tulajdonosaira jutó rész A leányvállalatok kisebbségi tulajdonosaira jutó rész Tárgyévi átfogó eredmény összesen A oldalakon található megjegyzések a jelen konszolidált pénzügyi kimutatások elválaszthatatlan részét képezik. (4)

(1.180.012) Pénzügyi eredmény 24 (474.421) (1.145.")

11 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. A konszolidált saját tőke változásainak kimutatása Megj. Anyavállalat tulajdonosaira jutó rész Leányvállalatok kisebbségi tulajdonosaira jutó rész Saját tőke összesen Jegyzett tőke Visszavásárolt saját Egyéb tartalékok Eredménytartalék részvény január 1-i egyenleg (900) ( ) Átfogó eredmény összesen Tartalékok átvezetése ( ) Üzletrész eladás ( ) Osztalékfizetés (13.119) (13.119) Egyéb december 31-i egyenleg (900) ( ) január 1-i egyenleg (900) ( ) Átfogó eredmény összesen Tartalékok átvezetése (99.741) - - Tőkeemelés Osztalékfizetés ( ) (3.026) ( ) Egyéb december 31-i egyenleg (900) A oldalakon található megjegyzések a jelen konszolidált pénzügyi kimutatások elválaszthatatlan részét képezik. (5)

984.428 Osztalékfizetés - - - - (13.119) (13.119) Egyéb - - 20 23.711 7.648 31.379 2013. december 31-i egyenleg 6.018.820 (900) 3.159.866 (1.064.")

12 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. Konszolidált cash-flow kimutatás Megj Működésből származó cash-flow Működésből származó pénzeszközök Fizetett kamatok ( ) ( ) Fizetett nyereségadó ( ) ( ) Működésből származó nettó pénzeszközök Befektetési tevékenységből származó cash-flow Tőkeemelés Közös vezetésű vállalat eladásából befolyt bevétel Leányvállalat beszerzése készpénz nélkül Tárgyi eszközök beszerzése ( ) ( ) Tárgyi eszköz eladás bevétele Befektetésekből származó bevétel Immateriális javak beszerzése ( ) ( ) Kapott kamatok Kapott osztalékok Befektetési tevékenységek során felhasznált nettó pénzeszköz ( ) Finanszírozási tevékenységből származó cash-flow Adott kölcsön folyósítás ( ) (59.958) Adott kölcsön visszafizetés Hitelek törlesztése ( ) ( ) A Társaság tulajdonosainak kifizetett osztalékok ( ) (13.119) Finanszírozási tevékenységek során felhasznált nettó pénzeszköz ( ) ( ) Pénzeszközök nettó növekedése/(csökkenése) (97.622) Pénzeszközök állománya az év elején Pénzeszközök állománya az év végén A oldalakon található megjegyzések a jelen konszolidált pénzügyi kimutatások elválaszthatatlan részét képezik. (6)

(301.739) Tárgyi eszköz eladás bevétele 5.677 452.112 Befektetésekből származó bevétel 4.411 4.")

13 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. Kiegészítő melléklet 1. Általános információk A Hungaropharma Zrt. (a Társaság) és leányvállalatai (együtt: a Csoport) egy jelentős magyarországi csoport, amely elsősorban humán gyógyszerek forgalmazásával és nagykereskedelmével foglalkozik. A Csoport kizárólag Magyarországon végzi tevékenységét. A Társaság Magyarországon bejegyzett és magyarországi székhelyű részvénytársaság (székhelye: 1061 Budapest. Király u. 12., Magyarország). A Csoport felett annak a konzorciumnak a tagjai gyakorolnak jelentős befolyást, akik a Társaság privatizációs tenderét 2002-ben megnyerték, nevezetesen: az Egis Gyógyszergyár Zrt. (30,68%), a Richter Gedeon Vegyészeti Gyár Nyrt. (30,68%), a Béres Gyógyszergyár Zrt. (30,68%) és a Magyar Gyógyszer Vagyonkezelő Zrt holding (6,65%), egyéb tulajdonban 1,31 % részvény van. 2. Fontosabb számviteli politikák A jelen konszolidált pénzügyi kimutatások készítése során alkalmazott fontosabb számviteli elveket az alábbiakban ismertetjük. Hacsak másképp nem jelezzük, ezeket a számviteli elveket következetesen alkalmazták az itt bemutatott valamennyi évre vonatkozóan. 2.1 A kimutatás alapja A Társaság könyveit és nyilvántartásait a magyar számviteli törvénynek (2000. évi C törvénynek) megfelelően vezeti. A nyilvántartásokban bizonyos módosításokat végeztek az IFRS előírások követelményeinek megfelelően. A beszámoló a vállalkozás folytatásának elve alapján készült. A konszolidált beszámoló az Európai Unió által befogadott Nemzetközi Pénzügyi Beszámolási Standardokkal (IFRS) összhangban készült el. A konszolidált pénzügyi kimutatások a bekerülési költség elvének alkalmazásával készültek. Az IFRS követelményeinek megfelelő pénzügyi kimutatások elkészítése során szükség van bizonyos kritikus számviteli becslések alkalmazására. Továbbá szükséges, hogy a vezetőség saját megítélését használja a Társaság számviteli elveinek alkalmazása során. A 4. megjegyzésben található azoknak a területeknek az ismertetése, amelyeknél nagyobb mértékben volt szükség ilyen megítélések alkalmazására, vagy amelyek komplexebb kérdések voltak, illetve azoké a területeké, amelyek esetében a feltételezések és becslések jelentősnek számítanak a konszolidált pénzügyi kimutatások szempontjából. (a) A Csoport által alkalmazott új és módosított standardok és értelmezések IAS 32 Pénzügyi eszközök és kötelezettségek összevezetése Az IASB 2011 decemberében közzétette az IAS 32 Pénzügyi instrumentumok: Bemutatás módosítását. A módosítások tisztázzák az IASB pénzügyi instrumentumok nettózására vonatkozó követelményeit. A módosítások a jelen gyakorlatban meglévő ellentmondásokat igyekeztek feloldani. A módosítás tisztázza: a könyvelt összegek nettózására vonatkozó, jelenleg jogszerűen érvényesíthető lehetőség jelentését; és azt, hogy bizonyos bruttó rendezési rendszerek nettó rendezésnek tekinthetők. A módosítást a Csoport január 1-jével alkalmazta. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. (7)

14 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. IAS 36 (módosított) Nem pénzügyi eszközök megtérülő értéke. Az IASB 2013 májusában közzétette az IAS 36 Eszközök értékvesztése módosítását Nem pénzügyi eszközök megtérülő értékére vonatkozó közzétételek címmel. A módosítás értékvesztett eszközök megtérülő értékére vonatkozó információ közzétételét írja elő, amennyiben a megtérülő érték az értékesítés költségével csökkentett valós értéken alapul. Az IASB az IFRS 13 A valós érték meghatározása kidolgozásakor döntött az IAS 36 módosításáról, hogy az értékvesztett eszközök megtérülő értékére vonatkozó információ közzétételét írja elő. A módosítások tisztázzák az IASB eredeti szándékát: a közzétételek hatókörét az értékvesztett eszközök értékesítési költséggel csökkentett valós értéken alapuló megtérülő értékére korlátozza. A módosítást a Csoport január 1-jével alkalmazta. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IAS 39 (módosított) Származékos ügyletek megújítása és a fedezeti elszámolás folytatása Az IASB 2013 júniusában közzétette az IAS 39 Pénzügyi instrumentumok: Megjelenítés és értékelés módosítását Derivatívák megújítása és a fedezeti elszámolások folytatása címmel. A módosítások megengedik a fedezeti elszámolás folytatólagos alkalmazását, ha egy fedezeti elszámolásra kijelölt derivatíva törvény vagy más szabályozás alapján központi partnerrel való elszámolás miatt kerül megújításra, speciális feltételek teljesülése esetén (ebben a kontextusban a megújítás azt jelzi, hogy a szerződéses partnerek megegyeznek az eredeti partner másikra cseréléséről). Ez a mentesítés számos jogszabályi környezetben bekövetkező, az OTC derivatívák széleskörű megújításához vezető változásra adott válaszként került bevezetésre. Ezeket a jogszabályi változásokat egy G20-as, a transzparencia és az OTC derivatívák szabályozói átlátása javítását nemzetközileg is konzisztens és nem diszkriminatív módon célzó elkötelezettség sugallta. A módosítást a Csoport január 1-jével alkalmazta. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IFRIC 21 Adóterhek Az IASB 2013 májusában kiadta az IFRIC 21 adók értelmezést a kormányzat által kivetett adók elszámolásáról. Az IFRIC 21 az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések értelmezése. Iránymutatást ad arról, hogy mikor kell elszámolni egy, a kormány által kivetett adóteherhez kapcsolódó kötelezettséget abban az esetben is, ha az adóterhet az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések szabályai szerint kell elszámolni, és akkor is, ha az adóteher összege és időbeni felmerülése biztos. Az IAS 37 kötelezettség elismerésére ír elő feltételeket, melyek közül az egyik az adott gazdálkodó egységnél múltbeli eseményekből származó meglévő kötelmet ír elő (kötelmet keletkeztető esemény). Az új értelmezés tisztázza, hogy a kötelmet keletkeztető esemény az a releváns jogszabályban leírt tevékenység, melynek eredményeképpen adófizetési kötelezettség keletkezik. A módosítást a Csoport január 1-jével alkalmazta. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IFRS-ek éves javításai, IFRS 2 Részvény-alapú juttatások A módosítás előremutatóan alkalmazandó, és több helyen pontosítja a teljesítménytől és szolgálattól függő megszolgálási feltétel definícióját, mely szerint: - a teljesítménytől függő feltétel szolgálattól függő elemet is kell, hogy tartalmazzon; - a teljesítménytől függő feltételnek teljesülnie kell, miközben a másik fél a szolgáltatást nyújtja; - a teljesítménytől függő feltétel kapcsolódhat a társaság saját, vagy a csoport egyéb tagjának működéséhez vagy tevékenységéhez; - a teljesítménytől függő feltétel lehet piaci és nem piaci is; Amennyiben a szolgáltatást nyújtó fél bármilyen okból kifolyólag felhagy a szolgáltatás nyújtásával a megszolgálási időszak során, akkor a szolgálathoz kötött feltétel nem tekintendő teljesítettnek. A fenti módosítások július 1-től hatályosak, de a korábbi alkalmazásuk megengedett. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. (8)

15 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. IFRS 3 Üzleti kombinációk A standard módosított változata pontosítja, hogy (1) egy függő ellenérték fizetésére vonatkozó kötelmet kötelezettségként vagy saját tőkeként kell besorolni, a tőkeinstrumentumnak és a pénzügyi kötelezettségnek az IAS 32 standard meghatározása alapján, és (2) minden nem tőke jellegű, pénzügyi és nem pénzügyi, függő ellenérték fizetésére vonatkozó kötelmet minden beszámolási időszakban valósan kell értékelni és a valós érték változását az eredménykimutatásban kell elszámolni. A módosítás a július 1-jén vagy azt követően megvalósult üzleti kombinációkra vonatkozik, de korábbi alkalmazása megengedett. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IFRS 8 Működési szegmensek A standard módosított változata előírja, hogy (1) a menedzsment döntésének közzétételét arra vonatkozóan, hogy milyen ismérvek alapján vonnak össze működési szegmenseket az IFRS 8.12 alapján, beleértve az összevont szegmensek bemutatását, és azon gazdasági jellemzőket, melyeket a döntésnél figyelembe vettek és melyek az érintett szegmensekre általánosan jellemzőek. (2) a szegmens eszközök, valamint a társaság eszközeinek az összeegyeztetését, amennyiben az eszközök szegmensek szerint megbontásra kerültek. A fenti módosítások július 1-től hatályosak. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IAS 16 Tárgyi eszközök és IAS 38 Immateriális eszközök A standardok módosított változata pontosítja, hogy a bruttó könyv szerinti érték és a halmozott értékcsökkenés, miként alkalmazandó, amennyiben a gazdálkodó egység alkalmazza az átértékelési modellt. A módosítást a július 1-jén vagy azt követően kell alkalmazni, de a korábbi alkalmazása megengedett. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IAS 24 Kapcsolt felekkel kapcsolatos közzétételek A módosított standard kapcsolt félnek minősíti azon vállalkozást, mely a beszámolót készítő társaság számára kulcspozícióban lévő vezető által betöltött feladattal kapcsolatosan nyújt szolgáltatást vagy a beszámolót készítő vállalat anyavállalatának nyújt ilyen jellegű szolgáltatást. Ezen költséget a beszámolóban be kell mutatni. A módosítást a július 1-jén vagy azt követően kell alkalmazni, de a korábbi alkalmazása megengedett. A módosított standard hatása bemutatásra került a Csoport pénzügyi kimutatásaiban. IFRS-ek éves javításai, IFRS 1 Standardok korai alkalmazása A standard módosításra került, hogy pontosítsák, mi a teendő, amikor a standard új verziója még nem hatályos, de korai alkalmazás megengedett, miszerint az IFRS első alkalmazáskor választható a standard régebbi vagy újabb verziójának alkalmazása, de a bemutatott időszakokban ugyanazt a standardot kell alkalmazni. A módosítást legkésőbb január 1-vel kell alkalmazni. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IFRS 3 Üzleti kombinációk A standard módosított változata pontosítja, hogy az IFRS 11 szerinti közös megállapodások létrejöttére az IFRS 3- t nem szabad alkalmazni. A módosítás azt is pontosítja, hogy az IFRS 3 hatálya alóli mentesség kizárólag a közös megállapodás pénzügyi beszámolójára vonatkozik. A módosítást a július 1-jén vagy azt követően kell alkalmazni. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. IFRS 13 Valós értékelés A módosítás pontosítja a portfólió kivételeket, melyek megengedik egy vállalkozásnak, hogy pénzügyi eszközei és kötelezettségei egy csoportjára nettó módon végezze a valós értékelést; alkalmazva ezt minden, az IAS 39 és az IFRS 9 hatálya alá tartozó szerződésre (beleértve a nem pénzügyi tételek adás-vételeit is). A módosítást a július 1-jén vagy azt követően kell alkalmazni. A módosított standardnak nem volt jelentős hatása a Csoport pénzügyi kimutatásaira. (9)

16 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. IAS 40 Befektetési célú ingatlanok A standard módosítása meghatározza, hogy az IAS 40 és az IFRS 3 egymást kölcsönösen nem kizáró standardok. Az IAS 40-ben foglaltak segíti a felhasználókat abban, hogy hogyan kell különbséget tenni a befektetési célú ingatlanok és a saját felhasználású ingatlanok között. A beszámoló készítőnek hivatkoznia kell az IFRS 3-ban foglaltakra is, mely standard meghatározza, hogy a befektetési célú ingatlan megvásárlása üzleti kombinációnak minősül-e. A módosítást a július 1-jén vagy azt követően kell alkalmazni. A módosított standard hatása bemutatásra került a Csoport pénzügyi kimutatásaiban. (b) 2014-től hatályos értelmezések és módosítások, melyek a Csoport szempontjából nem relevánsak IFRS 10, IFRS 12, IAS 27 (módosított) standardok a Befektetési Társaságokkal kapcsolatban Az IASB 2012 októberében közzétette a Befektetési társaságok módosítások az IFRS 10, IFRS 12 és IAS 27- hez című kiadványát. Ezek a módosítások felmentést adnak a konszolidációs követelmények alól azoknak a társaságoknak, melyek megfelelnek az IFRS 10 szerinti befektetési társaság fogalmának. A felmentés megköveteli, hogy a befektetési társaságok a leányvállalataikat az eredménnyel szemben valósan értékelve mutassák ki. A módosítást 2014.január 1-jén vagy azt követően kezdődő évekre vonatkozó beszámolókban kell alkalmazni. A módosított standardoknak nem volt hatása a Csoport beszámolójára, mivel a Csoportban nincsenek befektetési társaságok. IAS 19 (módosított) Meghatározott Juttatási Programok: Munkavállalói hozzájárulás Az IASB 2013 novemberében közzétette az IAS 19 Munkavállalói juttatások módosítását. Az IAS 19 megköveteli a meghatározott juttatási programok elszámolásakor a munkavállalók vagy egyéb harmadik felek hozzájárulásának figyelembe vételét. Amennyiben a hozzájárulások szolgálathoz kötöttek, akkor negatív juttatásként kell a szolgálati idő alatt az egyes időszakokhoz rendelni. A módosítás értelmében, abban az esetben, ha a hozzájárulás mértéke nem függ a szolgálatban töltött évek számától, a társaság a hozzájárulásokat kimutathatja a szolgálat költségét csökkentő elemként, abban az időszakban, amelyben a munkavállaló a szolgálatot teljesíti, ahelyett, hogy a szolgálatban töltött időszakok között osztaná el. A módosítás július 1-től vagy az azt követő üzleti évektől hatályos. A Csoport szempontjából a módosítás nem releváns, mert nincs olyan csoporttag, melynek lenne munkavállaló vagy harmadik fél hozzájárulását tartalmazó meghatározott juttatási programja. (c) A jelenleg még nem hatályos, de már közzétett standardok, értelmezések és módosítások, melyeket a Csoport még nem alkalmaz: IFRS 9 Pénzügyi Instrumentumok Besorolás és Értékelés 2014 júliusában az IASB kiadta az IFRS 9 Pénzügyi instrumentumok végleges változatát, mely tükrözi a projekt valamennyi szakaszát, és kiváltja IAS 39 Pénzügyi Instrumentumok Besorolás és Értékelés standardot, valamint az IFRS 9 valamennyi korábbi változatát. A standard új követelményeket vezet be besorolásra, értékelésre, értékvesztésre és fedezeti elszámolásra vonatkozóan. A standardot január 1-től, vagy azt követő üzleti évre kell alkalmazni visszamenőlegesen korai alkalmazás is lehetséges, de az összehasonlító időszak bemutatása nem kötelező. Az IFRS 9 korábbi változatainak (2009, 2010 és 2013) korai alkalmazása megengedett, amennyiben az első alkalmazásba vétel február 1. előtt megtörtént. Az új standard alkalmazása miatt valószínűleg módosulni fognak a Csoport pénzügyi kimutatásai; ezek hatását jelenleg elemezzük. (10)

17 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. Az IFRS 10 és az IAS 28 további módosítása a kapcsolt felek között történt eszközeladásokra vonatkozóan A 2014 szeptemberében kiadott módosítás célja, hogy kiküszöbölje az inkonzisztenciákat az IFRS 10 és IAS 28 követelményei között, pontosítva a fogalmakat az eszközök nyeresége vagy értékesítése esetén a befektető és a társult vagy közös vezetésű vállalatok között. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. Csoport jelenleg vizsgálja a módosítás várható hatásait. IFRS 15 Vevőkkel kötött szerződések árbevétele A 2014 májusában kiadott IFRS 15 egy új, öt lépésből álló modellt határoz meg a vevőkkel kötött szerződésekből keletkező árbevételekre vonatkozóan. Az IFRS 15 alapján árbevétel olyan értékben mutatható ki, amely tükrözi a gazdálkodó egység által elvárt azon ellenértéket, melyre az általa a vevőnek átadott áruk, vagy nyújtott szolgáltatások ellentételezéseként jogosult lenne. Az IFRS 15 egy strukturáltabb megközelítéssel szolgál az árbevétel mérésére és kimutatására vonatkozóan. Az új árbevétel standard valamennyi gazdálkodó egységre vonatkozik, és felülírja az IFRS valamennyi jelenleg érvényben lévő, árbevétel kimutatásra vonatkozó követelményét. Teljes vagy részleges visszamenőleges alkalmazás mellet január 1-től vagy azt követő üzleti évtől alkalmazandó, korai alkalmazás megengedett. A Csoport jelenleg vizsgálja az IFRS 15 várható hatásait, és a meghatározott hatálybalépési dátumtól tervezi alkalmazásba venni. IFRS 11 Közös megállapodások standard módosítása Akvizíciók elszámolása Az IFRS 11 módosítása értelmében a közös tevékenységben szerzett részesedés elszámolására az IFRS 3 Üzleti kombinációk standard szabályai alkalmazandók, amennyiben a közös tevékenység üzletnek minősül. A módosítás továbbá azt is tisztázza, hogy közös tevékenységben meglévő részesedést nem kell átértékelni további részesedés megszerzésekor, amennyiben a közös vezetés továbbra is fennáll. A módosítások nem vonatkoznak arra az esetre, ha a közös vezetést gyakorló felek, beleértve a pénzügyi kimutatást készítő gazdálkodó egységet, ugyanazon anyavállalat ellenőrzése alá tartoznak. A módosítás érvényes a kezdeti akvizíciókra, valamint a további érdekeltségek megszerzésére is. A módosítás január 1-től vagy azt követő üzleti évtől alkalmazandó, korai alkalmazás megengedett. Mivel a Csoport tagjai jelenleg is számos közös tevékenységben rendelkeznek részesedéssel, továbbá figyelembe véve a Csoport aktív portfoliókezelését, a módosítások hatással lehetnek a pénzügyi kimutatásokra. Az IAS 16 és az IAS 38 módosításai: Elfogadott módszerek értékcsökkenés elszámolására. A módosítás tisztázza, hogy az árbevétel inkább az üzletmenet folytatásából (melynek az eszköz egy részét képezi) származó gazdasági hasznokat tükrözi, nem pedig az eszköz felhasználása révén keletkező gazdasági hasznokat. Ennek eredményeként egy árbevételen alapuló módszer a tárgyi eszközök értékcsökkenésére egyáltalán nem, míg az immateriális eszközök amortizációja esetén is csak korlátozott esetben alkalmazható. A módosítás január 1-től vagy azt követő üzleti évtől alkalmazandó, korai alkalmazás megengedett. A módosítás várhatóan nem lesz hatással a Csoportra. IAS 27 módosítása: Tőke módszer külön pénzügyi kimutatásokban A standard módosítása szerint újra megengedik a gazdasági társaságok számára, hogy részesedésüket a tőkemódszer alkalmazásával külön pénzügyi kimutatásban készíthessék el. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A módosítás várhatóan nem lesz hatással a Csoportra. (d) Még nem hatályos, és a Csoport működése szempontjából nem releváns standardok, módosítások és értelmezések Az IFRS 10, IFRS 12, IAS 28 és IAS 1 módosításai: Befektetési társaságok - Konszolidáció alóli kivételek Az IASB által decemberben kiadott módosítás szerint a gazdasági társaságnak csak abban az esetben nem kell készítenie konszolidált beszámolót, ha az anyavállalat a leányvállalatot valós értéken értékeli, összhangban az (11)

18 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. IFRS 10 szabályaival. További módosítás még, hogy az a leányvállalat, mely az anyavállalatnak befektetési szolgáltatást nyújt, valamint a leányvállalat önmagában befektetési társaság, nem kerülhet konszolidálásra. További módosításnak tekinthető, hogy azoknak a nem befektetési társaságoknak is alkalmazniuk kell tőkemódszer szerinti konszolidációt, melyeknek leányvállalatai befektetési társaságok. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A módosítás várhatóan nem lesz hatással a Csoportra. IFRS 14 átmeneti standard Az IASB 2014 januárjában kiadta az IFRS 14 átmeneti standardot. Az új standard az IFRS-ek első alkalmazói számára készült, így a Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. Alkalmazása Január 1.-től kötelező. IAS 16 és IAS 41 módosításai: Mezőgazdaság A módosítás célja, hogy az élő növények kikerüljenek az IAS 41 hatóköre alól, és az IAS 16 hatóköre alá kerüljenek be, ezzel kötelezve a gazdasági társaságokat, hogy a növények értékelése valós értéken történjen az eladás költségeinek levonásával. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. IFRS-ek éves javításai, IFRS 5 módosítása: kivezetések módszertani változása Az IASB szeptemberi módosítása szabályozza az értékesítésre tartott eszközök és a tulajdonosok felé történő továbbadásra szánt eszközök közötti átsorolást, valamint azokat az eseteket, amikor a tulajdonosok felé történő továbbadásra szánt eszköz megszűnő tevékenységnek tekinthető. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. IFRS 7 Pénzügyi instrumentumok közzététele Az IASB szeptemberi módosítása további közzétételi követelményeket fogalmaz meg azokra a szolgáltatási szerződésekre vonatkozóan, melyeket további eladásra/továbbadásra várnak. Továbbá pontosítja az IFRS decemberében kiadott irányelvét a pénzügyi eszközök és kötelezettségek nettósítására vonatkozóan. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. IAS 19 Diszkont faktor Az IASB szeptemberi módosítása tartalmazza, hogy azoknak a vállalati kötvényeknek, melyek rátája diszkontrátaként használhatóak, a munkaviszony megszűnése utáni juttatások kalkulációja során, ugyanabban a pénznemben kell lennie, mint a kifizetett juttatásnak. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. IAS 34 Közbenső pénzügyi kimutatások Az IASB szeptemberi módosítása pontosítja az évközi pénzügyi kimutatásokon kívül közétett információk fogalmát. Hatályos január 1-jétől, de korábbi alkalmazása megengedett. A Csoport számára nem releváns, ezért az új standard nem lesz hatással a Csoport beszámolójára. (12)

19 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. 2.2 Konszolidálás (a) Leányvállalatok A leányvállalatok azok a társaságok, amelyek pénzügyi és működési politikája felett a Csoportnak ellenőrzési joga van, és ez a jog általában a szavazati jogok több mint felének birtoklásával jár együtt. Annak meghatározásakor, hogy a Csoport ellenőrzést gyakorol-e valamely más vállalkozás felett a Társaság az aktuálisan gyakorolható vagy átváltható szavazati jogokat és azok hatását veszi figyelembe. A leányvállalatok teljes mértékben konszolidálásra kerülnek attól az időponttól, amikor az ellenőrzési jog átkerül a Csoporthoz. Attól az időponttól, amikor az anyavállalat ellenőrzési joga megszűnik, kikerülnek a Csoport konszolidált beszámolójából. Az üzleti kombinációk elszámolása a Csoportban felvásárlási módszerrel történik. Az egyes leányvállalatok kapcsán kifizetett ellenértékek értékelése az átadott eszközök, felmerült vagy vállalt kötelezettségek, és a Csoport által kibocsátott részvények összesített valós értékén történik. A felvásárlás kapcsán kifizetett ellenérték adott esetben tartalmazza a függő ellenértékre vonatkozó megállapodásokból eredő eszközök, illetve kötelezettségek valós értékét. A felvásárlásokkal kapcsolatos költségeket felmerüléskor eredménnyel szemben számoljuk el. Az üzleti kombináció során átvett eszközök, kötelezettségek és függő kötelezettségek a felvásárlás napján valós értéken kerülnek elszámolásra. Minden egyes felvásárlás esetén a kisebbségi részesedések első értékelése történhet egyrészt valós értéken, másrészt pedig olyan arányban, amilyen részarányt az egyes kisebbségi részesedések a felvásárolt vállalkozás azonosítható nettó eszközeinek valós értékén belül képviselnek. A konszolidált beszámolóból ki kell szűrni a Csoporton belüli tranzakciókat, egyenlegeket és a Csoporton belüli vállalatok közötti tranzakciók nem realizált nyereségét. A nem realizált veszteséget sem tartalmazhatja a beszámoló, kivéve abban az esetben, ha a tranzakció során bizonyítható az átadott eszköz értékvesztése. A leányvállalatok számviteli politikája szükség esetén módosításra került a Csoport által alkalmazott számviteli politikának és elveknek való megfelelés érdekében. A Csoport leányvállalatai én az alábbiak: Társaság Tevékenységi kör Tulajdoni hányad / Szavazati arány 2014 Pannonmedicina Zrt. Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése Medimpex Zrt. Gyógyszer, gyógyászati termék nagykereskedelme Tulajdoni hányad / Szavazati arány ,05 % 85,09 % 100 % 100 % Patika Management Kft. Üzletviteli, egyéb tanácsadás 100 % 100 % Hajdú Zrt. Gyógyszer, gyógyászati 100 % 100 % termék nagykereskedelme ETI Kft. Adatfeldolgozás 100 % 100 % Alma Kft. Gyógyszer-kiskereskedelem 100 % 96,7 % Vektrum Kft. Gyógyszer-kiskereskedelem 100 % 100 % Szirt Invest Kft. Gyógyszer-kiskereskedelem, 49 % / 99,33 % 49 % / 98 % Ingatlan bérbeadás Szirt BUPE Kelet Zrt. Vagyonkezelés - 49 % / 98 % Szirt BUPE Nyugat Zrt. Vagyonkezelés - 49 % / 98 % Szirt Kelet-Magyarország Zrt. Vagyonkezelés - 49 % / 98 % Szirt Közép-Magyarország Zrt. Vagyonkezelés - 49 % / 98 % Szirt Nyugat-Magyarország Zrt. Vagyonkezelés - 49 % / 98 % A gyógyszerkiskereskedelemhez kötődő leányvállalatok összességében 65 patikát (2013.év: 69) üzemeltetnek országosan. A Hungaropharma Zrt. 49% tulajdonnal rendelkezik a Szirt Invest Kft.-ben, márciusban a másik tulajdonosával kötött megegyezés keretében megszerezte a szavazati jogok 99,33 %-át, ezáltal az irányítást a vállalat felett. A Hungaropharma Zrt. a évben alapított öt Szirt céget a Szirt Invest Kft-be történő beolvadással megszüntette. (13)

20 2014. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK Ellenkező értelmű jelölés hiányában az összegek ezer Ft-ban értendők. A Strázsahegy Patika Bt évben a szavazati arányok alapján a társult vállalkozásokból átkerült a leányvállalatok közé július 1-től került bevonásra a Praxis Platform Kft., amely vásárlás útján 100%-ban a Patika Management Kft. tulajdona lett. A tárgyévben megszűnt cégek, a Bella Gyógyszeetár Kft., a Havanna Egészségház Kft., a Krisztina Pharma Kft., a Nyáregyházi Egészségház Kft., a Zsókavár Patika Bt. Felszámolás alá kerültek, a Pécs Plaza Gyógyszertár Kft., Endmed Gyógyszerkereskedelmi Bt., H és H Rent Ingatlanhasznosító Kft., Pesur Építőipari Kft., Rol-Ga 2008 Ingatlanhasznosító Kft., Nyír Plaza Gyógyszertár Kft., Kanizsa Plaza Gyógyszertár Kft., Újpest-Dombi Egészségház Kft. A Pannonmedicina Zrt. és a Hajdú Zrt. esetében évben végelszámolás indult, törlésükre évben kerül sor. További információk a 29. megjegyzésben szerepelnek. (b) Tranzakciók és kisebbségi részesedések A Csoport a kisebbségi befolyással rendelkező részesedéseket úgy kezeli, mint a Csoport tőketulajdonosaival folytatott tranzakciókat. A kisebbségi részesedésektől történő vásárlások esetén, a fizetett ellenszolgáltatás és a megvásárolt részesedés nettó eszközeinek könyv szerinti értéke közötti különbözet a saját tőkében kerül kimutatásra. A részesedés értékesítésének nyeresége vagy veszteségi szintén tőkében kerül kimutatásra. Amennyiben a Csoport ellenőrzése, illetve a jelentős mértékű befolyásolása megszűnik, a megtartott érdekeltség a cégben átértékelésre kerül valós értékre, a különbözet pedig nyereségként vagy veszteségként kerül kimutatásra. A társult vagy közös vezetésű vállalkozás, illetve pénzügyi eszköz kezdeti könyv szerinti értéke azok valós értéke. Továbbá bármely összeg, amely korábban az egyéb átfogó jövedelem részét képezte a cég tekintetében úgy kerül elszámolásra, mintha a Csoport közvetlenül rendelkezett volna az eszközzel vagy kötelezettséggel. Ennek tekintetében az előzőleg egyéb átfogó jövedelem részeként elszámolt összegek nyereségként vagy veszteségként kerülnek kimutatásra. Amennyiben a társult vállalkozásban a tulajdoni részesedés lecsökken, de a lényeges irányítás megmarad, kizárólag a korábban egyéb átfogó jövedelemben kimutatott összegekkel arányos rész mutatható ki nyereségként vagy veszteségként. Társult vállalkozások és közös vezetésű társaságok A társult vállalkozások azok a vállalkozások, amelyek felett a Csoport jelentős befolyással rendelkezik, azonban nem gyakorol felettük ellenőrzést. Ez általában a szavazati jogok 20%-50%-ának a birtoklásával jár együtt. A társult vállalkozásokban lévő befektetéseket a tőkemódszer alkalmazásával kerülnek elszámolásra, és először a bekerülési költségen mutatják ki. A közös vezetésű társaságok olyan szerződéses kapcsolatok, ahol a Társaság és egy másik társaság (vagy több társaság) közösen végez üzleti tevékenységet. A közös vezetésű társaságok irányítását a tulajdonosok együttesen végzik. A Csoport számviteli politikája alapján a közös vezetésű társaságokat tőkemódszerrel konszolidálja. A társult vállalkozások és közös vezetésű társaságok felvásárlás utáni eredményéből a Csoportra eső rész az eredménykimutatásban kerül elszámolásra, a tartalékok felvásárlás utáni változásaiból a Csoportra eső rész pedig a tartalékokban kerül elszámolásra. A felvásárlás utáni kumulatív változások a befektetés nyilvántartási értékét módosítják. Olyan esetben, amikor a társult vállalkozás / közös vezetésű társaság veszteségéből a Csoportra eső rész megegyezik a Csoportnak a társult vállalkozásban / közös vezetésű társaságban lévő részesedésével, vagy meghaladja azt ideértve minden más, biztosíték nélküli követelést is a Társaság nem számol el további veszteségeket, kivéve, ha a Csoport a társult vállalkozás vagy közös vezetésű társaság nevében kötelezettségeket vállalt vagy kifizetéseket teljesített. A Csoport és a társult vállalkozásai / közös vezetésű társaságai közötti ügyletek után keletkező nem realizált nyereségek kivezetésre kerülnek a Csoportnak a társult vállalkozásban / közös vezetésű társaságban lévő részesedésének mértékéig. A nem realizált veszteségek szintén kivezetésre kerülnek, kivéve, ha az ügylet az átadott eszköz értékvesztését támasztja alá. A társult vállalkozások / közös vezetésű társaságok számviteli politikája (14)

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

HUNGAROPHARMA ZRT 2013. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK TARTALOMJEGYZÉK

HUNGAROPHARMA ZRT TARTALOMJEGYZÉK Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változásainak kimutatása 5 Konszolidált cash-flow kimutatás 6 Kiegészítő melléklet

HUNGAROPHARMA ZRT TARTALOMJEGYZÉK Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változásainak kimutatása 5 Konszolidált cash-flow kimutatás 6 Kiegészítő melléklet

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

HUNGAROPHARMA ZRT 2012. DECEMBER 31-I KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK TARTALOMJEGYZÉK

HUNGAROPHARMA ZRT TARTALOMJEGYZÉK Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változásainak kimutatása 5 Konszolidált cash-flow kimutatás 6 Kiegészítő melléklet

HUNGAROPHARMA ZRT TARTALOMJEGYZÉK Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változásainak kimutatása 5 Konszolidált cash-flow kimutatás 6 Kiegészítő melléklet

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

SZÁMVITEL MSC 2015/2016

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag Nemzetkozi Penzugyi Beszamolasi Standardok szerint keszitett Konszolidalt penzugyi kimutatasok a Fuggetlen Konyvvizsgal6i Jelentessel egyutt

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag Nemzetkozi Penzugyi Beszamolasi Standardok szerint keszitett Konszolidalt penzugyi kimutatasok a Fuggetlen Konyvvizsgal6i Jelentessel egyutt

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Az IFRS első alkalmazása

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Új IFRS standardok a változások kora

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

RENDELETEK. (EGT-vonatkozású szöveg)

") 2018.4.3. L 87/3 RENDELETEK A BIZOTTSÁG (EU) 2018/519 RENDELETE (2018. március 28.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról

2018.4.3. L 87/3 RENDELETEK A BIZOTTSÁG (EU) 2018/519 RENDELETE (2018. március 28.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Egyszerűsített IFRS (KKV IFRS)

") Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

IFRS 1 - TOTAL. Gazdasági események a 20X6. január 1-jei főkönyvi kivonat alapján:

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Konszolidált pénzügyi beszámolók

Richter Gedeon konszolidált pénzügyi beszámolók 2013 Konszolidált pénzügyi beszámolók Tartalomjegyzék Konszolidált eredménykimutatás 6 Konszolidált átfogó eredménykimutatás 6 Konszolidált mérleg 7 Konszolidált

Richter Gedeon konszolidált pénzügyi beszámolók 2013 Konszolidált pénzügyi beszámolók Tartalomjegyzék Konszolidált eredménykimutatás 6 Konszolidált átfogó eredménykimutatás 6 Konszolidált mérleg 7 Konszolidált

Évközi konszolidált pénzügyi kimutatások

Melléklet a 2016. negyedéves Időközi Vezetőségi Beszámolóhoz Évközi konszolidált pénzügyi kimutatások az ALTEO Energiaszolgáltató Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont vállalkozásairól

Melléklet a 2016. negyedéves Időközi Vezetőségi Beszámolóhoz Évközi konszolidált pénzügyi kimutatások az ALTEO Energiaszolgáltató Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont vállalkozásairól

Féléves jelentés 2015

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30.

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetőség: 061 266 2181 Honlap:

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetőség: 061 266 2181 Honlap:

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Féléves jelentés 2014

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

Konszernszámvitel Mintavizsga

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Pénzügyek Tanszék Név:... NEPTUN KÓD:... Konszernszámvitel Mintavizsga Feladat Elérhető pontszám Elért pontszám 1. 5 2. 30 3. 25 4. 5 5. 35 Összesen 100 A

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Pénzügyek Tanszék Név:... NEPTUN KÓD:... Konszernszámvitel Mintavizsga Feladat Elérhető pontszám Elért pontszám 1. 5 2. 30 3. 25 4. 5 5. 35 Összesen 100 A

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645