A másodlagos jelzálogpiaci válsághoz vezető okok és körülmények

|

|

|

- Zsigmond Tóth

- 8 évvel ezelőtt

- Látták:

Átírás

1 A másodlagos jelzálogpiaci válsághoz vezető okok és körülmények hitelintézet centrikusan Prof. Dr. LENTNER CSABA egyetemi tanár, tudományos rektor-helyettes

2 Az előadás felépítéséről, módszertanáról, és az előadóról A pénzügyi válsághoz vezető okok feltárása, a pénzintézeti működés, pénzintézeti szabályozás értékelése, és a könyvvizsgálat szerepe Forrás, módszertan: Amerikai Kongresszusi Jelentés (Jan 2011) feldolgozása + saját kutatási eredmények, publikációk alapján Az előadó: egyetemi tanár, könyvszakértő, a másodlagos jelzálogpiaci válságot és a válságkezelési módszereket tanulmányozza Angliában

3 A válság felelősségi csoportjainak tisztázása A pénzügyi piacok kínálati oldalát képviselő bankok, pénzügyi intézmények A pénzügyi piacok keresleti oldalát képviselő hitelfelvevővállalatok és különösen a háztartások A pénzügyi piacok intézményi hátterét definiáló, illetve szabályokat alkotó kormányzat, hatóságok

4 A nemzetközi pénzpiacok szabályozásának sajátosságai első megközelítésből Washingtoni Konszenzus gazdaságpolitikája hat a pénzpiacokra Amerikai Tőzsdefelügyelet Hitelminősítők feladatleosztás (1970 -), majd érdekkonfliktus Piaci bizalom helyreállításának korai törekvései (2008. június 20-i EU Tanács, október EU pénzügyminiszterek álláspontja, Kongresszusi Jelentés, Január USA) A hiteltúlcsordulás technikai körülményei (SIV, a brit Northern Rock bank példája)

5 De mi történt a válság epicentrumában? US Congress Report főbb megállapításai Ha nem tanulunk a múltból, valószínű, hogy nem is tudjuk helyreállítani a hibáinkat. 26 millió amerikai munkanélküli 4 millió család vesztette el az otthonát, újabb 4,5 millió pedig hamarosan 11 milliárd USD vagyon veszett el Konszolidáció vagy teljes pénzügyi összeomlás?

6 Az amerikai jelzálogpiacok összeomlásának okai A folyamatról: 2007-ig a pénzügyi szektor erős vagyonkoncentrációja megy végbe A válság kiváltói: alacsony kamatok, könnyen elérhető hitelek, hiányos szabályozás, káros jelzáloghitelek Válság a felszínen: a lakásépítési boom kifulladása 2008 szeptember: túl nagy hogy elbukjon elv: Lehman Brothers 87 md USD-t támogatást kap a FED-től American International Group Ins. 85 md USD-t (185 md) Lejárt hitel tartozások : 3 md 36 mdusd Wall Street és Washington szerint a válság elkerülhetetlen volt.. A Bizottság szerint a válság elkerülhető lett volna, ha..

Lejárt hitel tartozások 1978-2007: 3 md 36 mdusd Wall Street és Washington szerint a válság elkerülhetetlen volt.")

7 A Kongresszusi Bizottság szerint Széleskörű mulasztás a pénzügyi szabályozásban és ellenőrzésben (vö. 2,3 md USD lobbyra között) Mulasztások a banküzemek irányításában, kockázatkezelésben Túlzott kölcsönfelvételek, kockázatos befektetések, áttekinthetőség hiánya (alacsony alaptőke-magas tőkeáttétel) A kormány nem készült fel a válságra A felelősségi és etikai rendszer is összeomlott (lásd Bánfiés társai dolgozatát, Pénzügyi Szemle, 2/2011. pp ) Jelzáloghitel szabályozás hiányosságai és folyamatai adták a szikrát a válság kirobbanásához

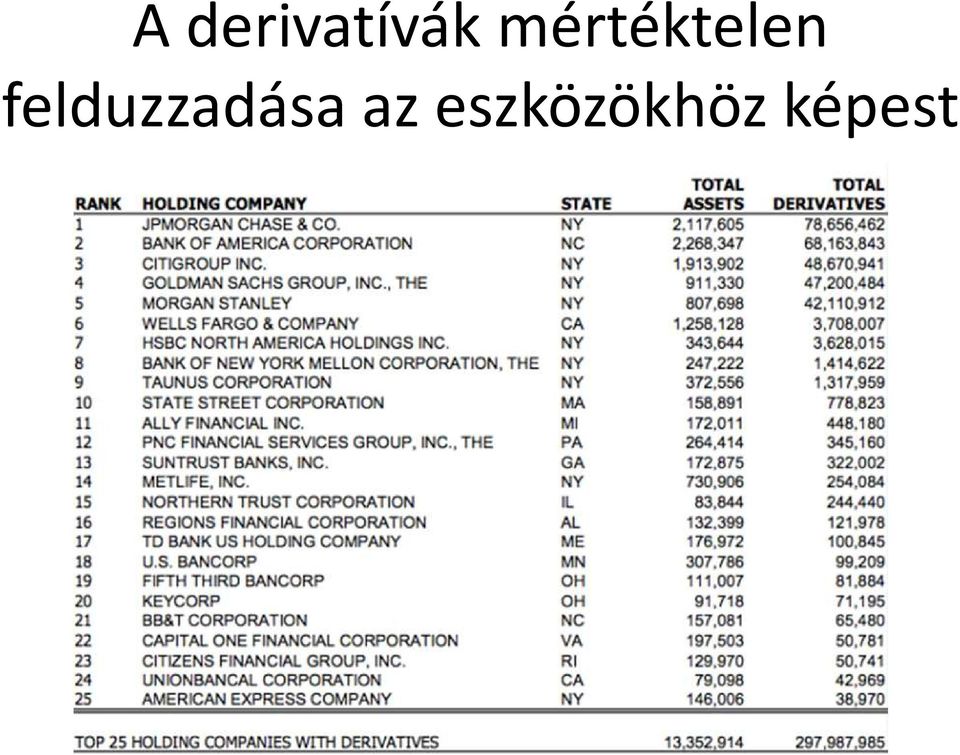

8 A derivatívákmértéktelen felduzzadása az eszközökhöz képest

9 Válság a láthatáron.. FED alacsonyan tartja az alapkamatot Külföldi tőke beáramlás (olaj a tűzre) Növekvő fogyasztási hajlandóság stagnáló bérek Alacsony jelzáloghitel kamatok, növekvő ingatlan árak még a legrosszabb hitelek is gazdára találnak Gyenge szabályozottság Növekvő lakásrefinanszírozás(460 md USD md USD 2000 és 2003 között Az átlagos ingatlanárak 8 év alatt 64 %-kal nőnek Jelzálog eladósodottság : md USD

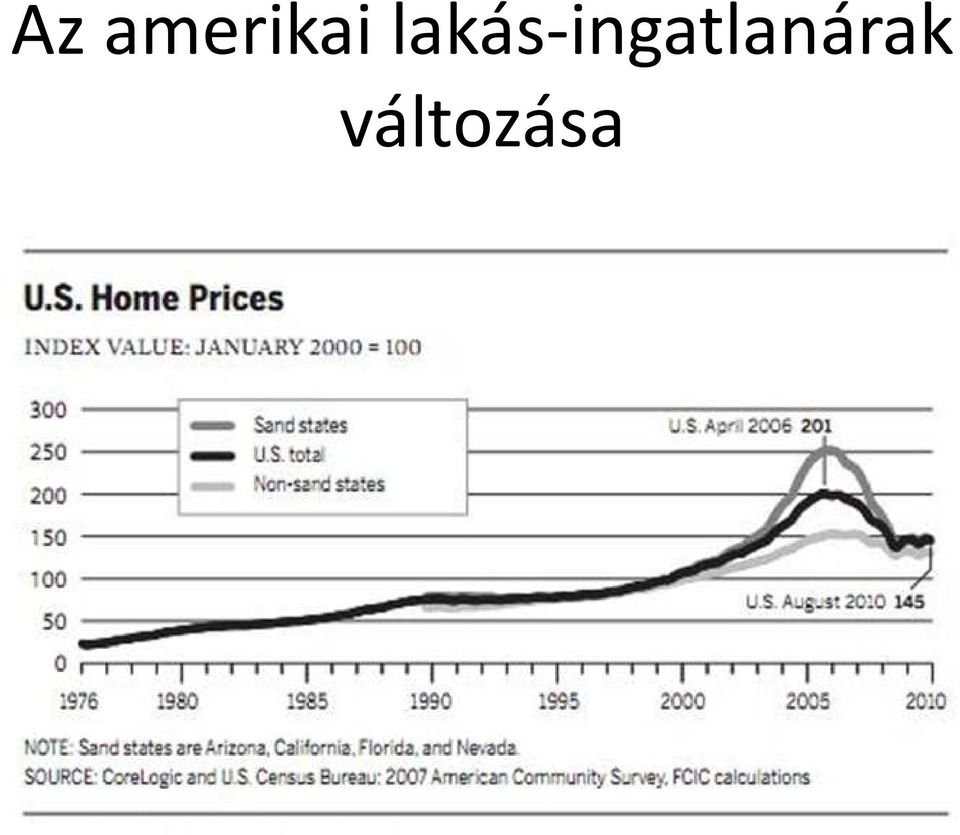

10 Az amerikai lakás-ingatlanárak változása

11 Kölcsön és jelzáloghitel kamatlábak dinamikája az Egyesült Államokban

12 Jelzáloghitel késedelmek aránya - hiteltípusonként

13 4 ok, amely miatt a veszélyek elsikkadtak A lakásbirtoklás elősegítése mögött széles politikai támogatás áll (W. J. Bill Clinton, Georg W. Bush) Az ingatlanpiac növekedése nyereséget hoz a Wall Streeten, új munkahelyek jönnek létre az ingatlaniparban Vonakodnak a hivatalnokok, hogy kihívás elé állítsák a nyereséges és erős pénzügyi szektort A politikai döntéshozók úgy gondolták, hogy ha a lakáspiac fel is telítődik, de a tágabb értelemben vett pénzügy rendszer és a gazdaság fenn fogja tartani

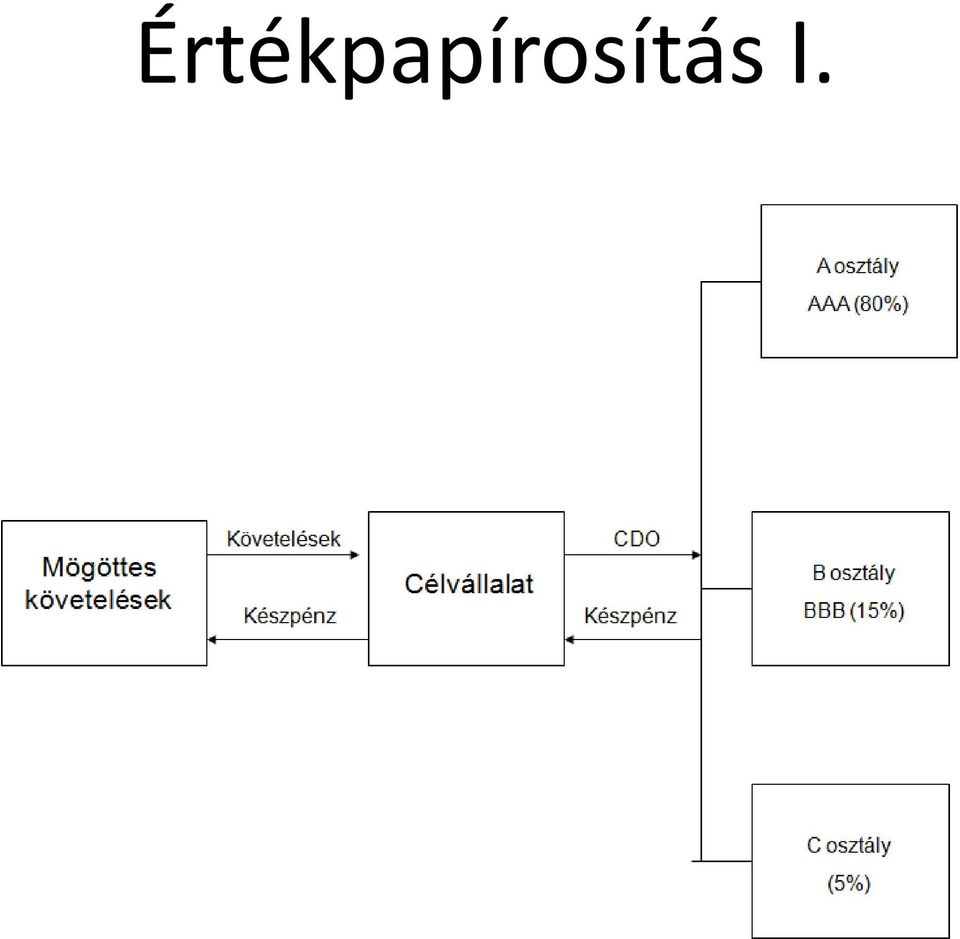

14 A válságot előidéző hitelezési körülmények Kiindulási pont: Növekvő igények - Növekvő ingatlanárak Növekvő hitelkihelyezések Nem elsőrangú jelzálog hitelek terjedése: Alt-A és Subprime Hitelek ( %-ról 27 %-ra, illetve 2006-ban az összes kihelyezés 40 %-át e két kategória öleli fel) Eltérő hitelkockázat kezelések: jelzálog feltételi, másrészt értékpapírosítás révén Az értékpapírosítás feltételei: ingatlanárak folyamatos emelkedése, amely refinanszírozást biztosít + új, származtatott termékek iránti kereslet, azaz a piaci likviditás fennmaradása 2007-re mindkét feltétel megszűnt Ingatlanárverések száma 2006-ról 2007-re 79 %-kal nőtt

15 Értékpapírosítás I.

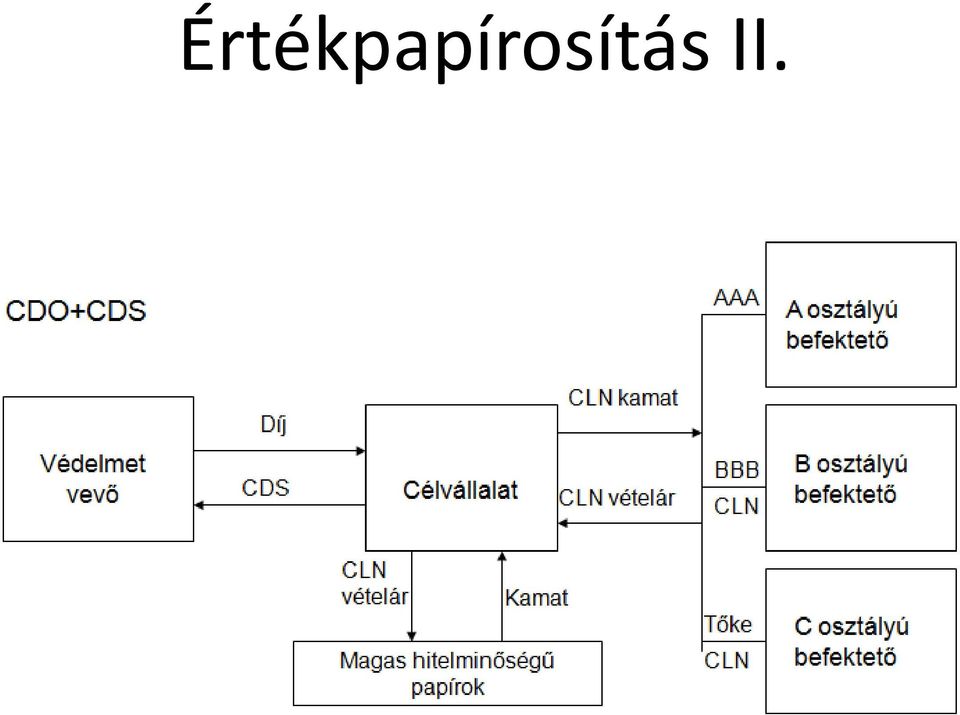

16 Értékpapírosítás II.

17 Kockázatok kialakulása a pénzügyi Ad 1. Árnyék bankok piacokon Ad 2. A szabályozás átalakulása (Alan Greenspan FED elnök) Ad 3. A jelzáloghitelek átalakulása Ad 4. Értékpapírosítás, derivatív ügyletek

Ad 3. A jelzáloghitelek átalakulása Ad 4.")

18 Értékpapírok és repok a bilincsek nélküli piacok kialakulása a makro-szabályozás tükrében 1913 Állami Tartalék Rendszer (Federal Reserve System) 1933 Glass Steagal 1933 a FED létrehozza a Betét biztosítási társaságokat Q-szabály Majd a kötöttségek felszámolása következik, kiéleződik a verseny a tradicionális és árnyék bankok között az 1970-es évektől A kevésbé szabályozott ügyletek kikerülték az állami szabályozást, a pénzpiaci befektetési alapokban nő az értékük, között, 3 md 740 md mdusd Repo ügyleteken a nyereségrealizálás technikájának bemutatása Securitiesand Exchange Comission(SEC) a befektetők védelmére jön létre, de a pénzpiaci befektetési alapokat nem védi az állami szabályozás Az árnyék-bankrendszer dinamikus fejlődése

a befektetők védelmére jön létre, de a pénzpiaci befektetési alapokat nem védi")

19 A hagyományos és árnyékbankrendszer növekedési dinamikája

20 Nyomás a szabályozó hatóságokon deregulációs folyamatok erősödése A kereskedelmi bankok és takarékszövetkezetek is nagyobb mozgásteret akartak 1980, Depository Institutions Deregulation and MonetaryAct. korlátozott eredmények a tradicionális bankoknál Garn-St. GermainAct. többféle hitelnyújtás biztosítása és a jelzálogpiacokra is beléphetnek a tradicionális bankok 1987 GlassSteagaltörvény tiltására kérelmek (értékpapír kereskedés, derivatívák terjedése) A folytatás: között 3000 takarékszövetkezet és bank ment csődbe, 160 md USD veszteség ( között csak 243) Ennek ellenére: felügyelet szerepe nő, de a dereguláció folytatódik, közelednek a pénz-és tőkepiacok, Cél: egy komplex diverzifikált pénzügyi termékekkel rendelkező, mindenki számára hasznos és profitáló rendszer létrehozása

Ennek ellenére: felügyelet szerepe nő, de a dereguláció folytatódik, közelednek a")

21 A deregulációs folyamatok erősödése es évek: a bankrendszer virágzása egyre nagyobbak és összetettebbek, globális szerepekbe kerülnek Bank of America, Citigroup, JP Morgan, Wachovia, Wells Figaro aktíváinak mennyisége md-ról md-ra emelkedett 1998 és 2007 között Goldman Sachs, Morgan Stanley, Merrill Lynch, Lehman Brothers, BearStearnseszközeinek értéke 1 ezer milliárdról 4 ezer milliárdra ( ) Gramm-LeachBlileyAct. Bill Clinton idején eltörlik a megmaradt GlassSteagal-t, így a banki leányvállalatok értékpapírokkal kapcsolatos kötöttsége is megszűnt (SEC jelent már csak gátat) Az értékpapírosítás felerősödése..

22 Subprime jelzáloghitelek

23 A hitel túlpörgés további sajátos amerikai okai.. Profitbiztos, szerteágazó, katasztrófától biztosított bank, új kockázatkezelési módszerek (byalan Greenspan) Erős ingatlanpiac: között a házak árai éves átlagban 5,2%-kal nőttek, majd a következő 5 évben évente 11,5 %-kal között a jelzáloghitelek megduplázódtak as amerikai válság sajátosságai: adócsökkentő gazdaságpolitika, spekuláció felerősödése 2004-es FED felmérés: hitelfelvevők 45%-a adókra, csekkekre, műszaki cikkekre, utazásra, vagy adósságrendezésre használja fel a hitelt, 31 % lakásfelújításra, 24 % ingatlan, autó, ruházati cikk, ékszer vásárlásra A hitelt felvevők 38 %-a nincs tisztában, hogyan alakult a hitelük, mivel nincs dokumentálva a hitelezők által (by FED) 2003-ra úgy tűnt, hogy a FED alacsony kamatai stimulálták a gazdaságot Az amerikai külkereskedelmi mérleg szárnyalása (dél-kelet ázsiai importra fizetőképes kereslet generálás hitelekkel) A jelenlegi amerikai válságkezelés problematikája: csökkentik a hiteleket, csökkentik a fogyasztást, mérséklik a kereskedelmi mérleg deficitjét, de emelkedik a költségvetés hiánya a bank-és vállalatmentő csomagok következtében továbbra is instabil környezet, bár más jellegű problémákkal A kereskedelmi mérleg konszolidálása de a költségvetési mérleg -9,1% bythe Economist, 12 Nov (-711 md USD Trade Balance, -470 md US Current Account, 9 %-os munkanélküliség)

24 A megoldás kulcsa: a szabályozás és pénzintézetek társadalmi felelősségvállalásának erősítése (CSR) A transznacionális bankoknak nemcsak a mérete, hanem a felelőssége is nagy Fokozott közérdeklődés kitett üzemek : 93/22/EGK tanácsi irányelv 1. cikke 13. bekezdése Fokozott bankorientáltság: Adósságállomány növekedése (kormányzati, önkormányzati, és lakossági szinten világszerte) Kísérő jelenség: Decentralizáció, globalizáció, mérlegen kívüli tételek elterjedése A konszolidáció (piaci bizalom helyreállítás) lehetséges eszközei: Ad 1. Felelős, átlátható bank tevékenység (modern CSR) Ad 2. A bankok forrás és eszköz portfóliójának összhangba hozása Ad 3. Mérlegen kívüli tételek korlátozása Ad 4. Szigorúbb szabályozás, ügyfélminősítés erősítése Ad 5. Könyvvizsgálat mélységének fokozása, módszertanának fejlesztése

25 A pénzintézetek társadalmi felelősségvállalásának (CSR) új dimenziói 2007-ig a CSR-ben meghatározó szerepet kaptak a belső üzleti, és főleg marketing érdekekbe csomagolva a társadalmi, környezetvédelmi, és emberjogi célok 2007-től gyengülő banki teljesítmények felértékelődik a vállalkozás folytatása alapelve (ISA 570) A jó CSR (vagyis társadalmilag minél hasznosabb, kiszámíthatóbb, tartósabb felelősségvállalás)a bank hosszú távú sikerét garantálhatja Stabil pénzügyi helyzet, etikus, transzparens tevékenység, felelős pénzügyi szolgáltatások adják a stabil működést, amely lehetőséget ad a környezet és a társadalom igényeinek támogatására, sőt, a költségvetési támogatás mentessé válhat a pénzintézet A CSR szempontrendszere is átalakul: például sport helyett pénzügyi kultúra fejlesztése (fiatal házasok, pályakezdők, kkv-k) lásd új típusú CSR mátrix

26 A banki társadalmi felelősségvállalás átrendeződése (CSR empirikus mátrixa)

27 A témához kötődő szakirodalom Final Report of the National Commission on the Causes of the Financial and Economics Crisis in the United States, The Financial Crisis InquiryReport, OfficialGovernmentEdition, Washington D.C GreenPaper. Audit Policy: LessonsfromtheCrisis. European Comission. Brussels, , COM (2010) 561 final Boros Anita LentnerCsaba: Kihívások a pénzügyi stabilizáció területén. In. Jogelméleti Szemle, ELTE ÁJK, No. 4. LentnerCsaba: A magyar gazdasági válság és válságkezelés néhány történeti és nemzetközi aspektusa. In. Pénzügyi Szemle, 3/2010. pp LentnerCsaba: A válság néhány nemzetközi és pénzügy-politikai összefüggése. In. SZAKMA 9/2009. pp LentnerCsaba Kolozsi Pál Tóth Gergely: A válságkezelés sajátosságai és ellentmondásai. In. EU Working Papers, 1/2010. pp LentnerCsaba: A pénzintézetek társadalmi felelősségvállalásának új dimenziói és a könyvvizsgálat. In. Számvitel és Könyvvizsgálat (SZAKMA), 7-8/2011. pp BánfiTamás KürthyGábor BánfiAttila: Szabályozás a pénzügyi válság(ok) után (között). In. Pénzügyi Szemle, 2/

Új típusú állampénzügyi rendszertan a racionalitás és az etika fókuszában

Új típusú állampénzügyi rendszertan a racionalitás és az etika fókuszában Prof. Dr. LENTNER CSABA egyetemi tanár, intézetvezető www.lentnercsaba.com Nemzeti Közszolgálati Egyetem Lentner.Csaba@uni-nke.hu

Új típusú állampénzügyi rendszertan a racionalitás és az etika fókuszában Prof. Dr. LENTNER CSABA egyetemi tanár, intézetvezető www.lentnercsaba.com Nemzeti Közszolgálati Egyetem Lentner.Csaba@uni-nke.hu

I/1. Magyar nyelvű tudományos közlemények, lektorált tudományos szakfolyóiratokban/refereed Scientific Journals

I/1. Magyar nyelvű tudományos közlemények, lektorált tudományos szakfolyóiratokban/refereed Scientific Journals 1991-2011. közöttiek: Lentner Csaba: A mezőgazdasági hitelek árnyoldalai Megjelent: Gazdálkodás,

I/1. Magyar nyelvű tudományos közlemények, lektorált tudományos szakfolyóiratokban/refereed Scientific Journals 1991-2011. közöttiek: Lentner Csaba: A mezőgazdasági hitelek árnyoldalai Megjelent: Gazdálkodás,

Shadow banking Az árnyékbankrendszer

Shadow banking Az árnyékbankrendszer Tartalom I. A shadow bankinget érintő nemzetközi munkák II. A shadow banking lehetséges hazai vonatkozásai 2 Tartalom I. A shadow bankinget érinti nemzetközi munkák

Shadow banking Az árnyékbankrendszer Tartalom I. A shadow bankinget érintő nemzetközi munkák II. A shadow banking lehetséges hazai vonatkozásai 2 Tartalom I. A shadow bankinget érinti nemzetközi munkák

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetekre vonatkozó hazai és EU szabályozási változások

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Nemzeti Pedagógus Műhely

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

A PÉNZÜGYI KÖZVETÍTÉS

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

A pénzügyi piacok szerepe a pénzügyi rendszerben Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@bgf.hu Pénzügy Intézeti Tanszék A PÉNZÜGYI KÖZVETÍTÉS? MEGTAKARÍTÓK MEGTAKARÍTÁSOK VÉGSŐ

Bankügyletek 1-2. előadás. Lamanda Gabriella február 15.

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1-2. előadás Lamanda Gabriella lamanda@finance.bme.hu 2017. február 15. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

EMBERI TÉNYEZŐK ÉS A 2008-AS VÁLSÁG MÚLT ÉS JÖVŐ

DR. BALOG ÁDÁM ELNÖK-VEZÉRIGAZGATÓ MKB BANK EMBERI TÉNYEZŐK ÉS A 2008-AS VÁLSÁG MÚLT ÉS JÖVŐ 2016. FEBRUÁR 19. A VÁLSÁG ELŐZMÉNYEI KÖVETKEZMÉNYEK TANULSÁGOK JÖVŐKÉP EGY ETIKUSABB BANKRENDSZER A VÁLSÁG

DR. BALOG ÁDÁM ELNÖK-VEZÉRIGAZGATÓ MKB BANK EMBERI TÉNYEZŐK ÉS A 2008-AS VÁLSÁG MÚLT ÉS JÖVŐ 2016. FEBRUÁR 19. A VÁLSÁG ELŐZMÉNYEI KÖVETKEZMÉNYEK TANULSÁGOK JÖVŐKÉP EGY ETIKUSABB BANKRENDSZER A VÁLSÁG

Merre tart a gazdaság? Átalakuló ingatlanpiac, az ingatlanszektort leginkább érintő gazdasági kilátások

Merre tart a gazdaság? Átalakuló ingatlanpiac, az ingatlanszektort leginkább érintő gazdasági kilátások Akar László csoport-vezérigazgató GKI Gazdaságkutató Zrt. NAPI GAZDASÁG INGATLANKONFERENCIA Budapest,

Merre tart a gazdaság? Átalakuló ingatlanpiac, az ingatlanszektort leginkább érintő gazdasági kilátások Akar László csoport-vezérigazgató GKI Gazdaságkutató Zrt. NAPI GAZDASÁG INGATLANKONFERENCIA Budapest,

Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés

PSZÁF X. Jubileumi Pénztár-konferencia Siófok, 2007. 21. Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés Erdei Tamás elnök-vezérigazgató MKB Bank Zrt. A

PSZÁF X. Jubileumi Pénztár-konferencia Siófok, 2007. 21. Koncentráció és globalizáció a pénzügyi piacok szereplőinek szemszögéből Kerekasztal beszélgetés Erdei Tamás elnök-vezérigazgató MKB Bank Zrt. A

A nemzetközi fizetési mérleg. Nemzetközi gazdaságtan

A nemzetközi fizetési mérleg Nemzetközi gazdaságtan A nemzetközi fizetési mérleg szerepe Az NFM (Balance of Payments - BPM) egy adott ország vállalatai, háztartásai és kormánya, valamint a külföldi országok

A nemzetközi fizetési mérleg Nemzetközi gazdaságtan A nemzetközi fizetési mérleg szerepe Az NFM (Balance of Payments - BPM) egy adott ország vállalatai, háztartásai és kormánya, valamint a külföldi országok

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

Bankrendszer I. Magyar Nemzeti Bank jogállása, alapvető feladatai Monetáris politika Bankrendszer fogalma: Az ország bankjainak, hitelintézeteinek összessége. Ezen belül központi bankról és pénzügyi intézményekről

Széchenyi Kereskedelmi Bank Zrt. 1

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A magyar gazdaságpolitika elmúlt 25 éve

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

Értékpapírosítás felügyeleti szempontból

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Értékpapírosítás felügyeleti szempontból Szeniczey Gergő, Fogyasztóvédelemért és piacfelügyeletért felelős ügyvezető igazgató, MNB Budapesti Corvinus Egyetem 2017. március 16. 1 Az európai és amerikai

Czirják László bemutatkozás

Czirják László bemutatkozás Társalapitó és ügyvezető partnere az ieurope Capital regionális magántőke befektetési alapnak - www.ieurope.com A United Way Magyarország Alapitvány elnöke - www.unitedway.hu

Czirják László bemutatkozás Társalapitó és ügyvezető partnere az ieurope Capital regionális magántőke befektetési alapnak - www.ieurope.com A United Way Magyarország Alapitvány elnöke - www.unitedway.hu

A magyar pénzügyi rendszer elmúlt húsz éve A Magyar Közgazdasági Társaság - a Magyar Pénzügyi Almanach XX. Évfolyamának megjelenése alkalmából

A magyar pénzügyi rendszer elmúlt húsz éve A Magyar Közgazdasági Társaság - a Magyar Pénzügyi Almanach XX. Évfolyamának megjelenése alkalmából rendezett konferenciája 2010. december 16 A húsz évről Születésnapi

A magyar pénzügyi rendszer elmúlt húsz éve A Magyar Közgazdasági Társaság - a Magyar Pénzügyi Almanach XX. Évfolyamának megjelenése alkalmából rendezett konferenciája 2010. december 16 A húsz évről Születésnapi

Befektetési szolgáltatások

Bank - Tőkepiaci alaptan Befektetési szolgáltatások Tőkepiac szerepe Tőkepiac szabályozása Tőkepiaci tevékenység Tőkepiac felügyelete 2014 ősz MsC képzés 1 Bank Pénzügyi közvetités Fizetések bonyolítása

Bank - Tőkepiaci alaptan Befektetési szolgáltatások Tőkepiac szerepe Tőkepiac szabályozása Tőkepiaci tevékenység Tőkepiac felügyelete 2014 ősz MsC képzés 1 Bank Pénzügyi közvetités Fizetések bonyolítása

Recesszió Magyarországon

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Bankügyletek 1 3. előadás. Lamanda Gabriella február 27.

Bankügyletek 1 3. előadás Lamanda Gabriella lamanda@finance.bme.hu 2018. február 27. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

Bankügyletek 1 3. előadás Lamanda Gabriella lamanda@finance.bme.hu 2018. február 27. Miről lesz szó? Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere

A CIB Befektetési Alapkezelő Zrt. beszámolója a. CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről

CIB Nyugdíjpénztár A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről Budapest, 2017.05.29 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye

CIB Nyugdíjpénztár A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről Budapest, 2017.05.29 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye

A Növekedési Hitelprogram tanulságai és lehetőségei

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

Kezdhetjük úgy is, hogy a tavalyi év hozott hideget, meleget.

KEDVES ÜGYFELEINK, A 2012-es év portfolió jelentése. Kezdhetjük úgy is, hogy a tavalyi év hozott hideget, meleget. Ez így volt az utóbbi években mindig. Mindenki érezte a negatív gazdasági hatásokat, de

KEDVES ÜGYFELEINK, A 2012-es év portfolió jelentése. Kezdhetjük úgy is, hogy a tavalyi év hozott hideget, meleget. Ez így volt az utóbbi években mindig. Mindenki érezte a negatív gazdasági hatásokat, de

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bevezetés előtt az új tőkeszabályozás

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bankismeretek 4. Lamanda Gabriella

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Bankismeretek 4. Lamanda Gabriella lamanda@finance.bme.hu Miről volt szó? Monetáris alrendszer: Kétszintű bankrendszer Jegybankok: Cél: inflációs célkövetés rendszere, árstabilitás Eszköz: irányadó ráta

Az információs társadalom hatása a fiatalok pénzügyi kultúrájára. Készítette: Hertai Róbert

Az információs társadalom hatása a fiatalok pénzügyi kultúrájára Készítette: Hertai Róbert Pénzügyi kultúra 1980-as évek előtti időszak pénzügyi fogalmak ismerete 1980-as éveket követően pénzügyi ismeretek

Az információs társadalom hatása a fiatalok pénzügyi kultúrájára Készítette: Hertai Róbert Pénzügyi kultúra 1980-as évek előtti időszak pénzügyi fogalmak ismerete 1980-as éveket követően pénzügyi ismeretek

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

GOLD NEWS. Megjelent az Arany Világtanács legújabb negyedéves elemzése 2011.05.02.

Megjelent az Arany Világtanács legújabb negyedéves elemzése Az Arany Világtanács (World Gold Council, WGC) közzétette a negyedévente megjelelő, "Gold Investment Digest" névre hallgató legfrissebb elemzését.

Megjelent az Arany Világtanács legújabb negyedéves elemzése Az Arany Világtanács (World Gold Council, WGC) közzétette a negyedévente megjelelő, "Gold Investment Digest" névre hallgató legfrissebb elemzését.

Az európaiság hatása: a Felügyelet következtetései, feladatok és célok a közeli jövőre

Az európaiság hatása: a Felügyelet következtetései, feladatok és célok a közeli jövőre AZ EGYSÉGES EURÓPAI PÉNZÜGYI PIAC LEHETŐSÉGEK ÉS KÖVETKEZMÉNYEK FELÜGYELETI INTEGRÁLT PÉNZÜGYI KONFERENCIA Farkas

Az európaiság hatása: a Felügyelet következtetései, feladatok és célok a közeli jövőre AZ EGYSÉGES EURÓPAI PÉNZÜGYI PIAC LEHETŐSÉGEK ÉS KÖVETKEZMÉNYEK FELÜGYELETI INTEGRÁLT PÉNZÜGYI KONFERENCIA Farkas

Az MNB Növekedési Hitel Programja (NHP)

") Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

A lakáspiac jelene és jövője

A lakáspiac jelene és jövője Harmati László FHB Jelzálogbank Nyrt. üzleti vezérigazgató Fundamenta Lakásvásár Ingatlanszakmai Konferencia Budapest, 2011. szeptember 23. 2011.09.23 1 Tartalom Az FHB Lakásárindex

A lakáspiac jelene és jövője Harmati László FHB Jelzálogbank Nyrt. üzleti vezérigazgató Fundamenta Lakásvásár Ingatlanszakmai Konferencia Budapest, 2011. szeptember 23. 2011.09.23 1 Tartalom Az FHB Lakásárindex

KLÍMABARÁT GOLF, WELLNESS,BANKI ÉS INFORMATIKAI SZOLGÁLTATÁSOK

SZIE KLÍMAGAZDASÁGTANI ELEMZŐ ÉS KUTATÓKÖZPONT KLÍMABARÁT GOLF, WELLNESS,BANKI ÉS INFORMATIKAI SZOLGÁLTATÁSOK /LOW-CARBON PRODUCTION AND SERVICE/ DR. FOGARASSY CSABA Karbongazdaság (zöldből kékbe) Az alacsony-széntartalmú

SZIE KLÍMAGAZDASÁGTANI ELEMZŐ ÉS KUTATÓKÖZPONT KLÍMABARÁT GOLF, WELLNESS,BANKI ÉS INFORMATIKAI SZOLGÁLTATÁSOK /LOW-CARBON PRODUCTION AND SERVICE/ DR. FOGARASSY CSABA Karbongazdaság (zöldből kékbe) Az alacsony-széntartalmú

Makrogazdasági pénzügyek. Lamanda Gabriella november 16.

Makrogazdasági pénzügyek Lamanda Gabriella lamanda@finance.bme.hu 2015. november 16. Miről volt szó? Antiinflációs monetáris politika Végső cél: Infláció leszorítása és tartósan alacsonyan tartása Közbülső

Makrogazdasági pénzügyek Lamanda Gabriella lamanda@finance.bme.hu 2015. november 16. Miről volt szó? Antiinflációs monetáris politika Végső cél: Infláció leszorítása és tartósan alacsonyan tartása Közbülső

Dr. Bozsik Sándor Pénzügyi Tanszék

Bankmenedzsment Dr. Bozsik Sándor Pénzügyi Tanszék Tananyag: Pénzügytan II. Szöveggyűjtemény 7-8-9-10 fejezet (oktatási segédlet) Dr. Huszti Ernő: Banktan Tas Kft. 2003. Vizsgára bocsátás feltétele: Kiválasztott

Bankmenedzsment Dr. Bozsik Sándor Pénzügyi Tanszék Tananyag: Pénzügytan II. Szöveggyűjtemény 7-8-9-10 fejezet (oktatási segédlet) Dr. Huszti Ernő: Banktan Tas Kft. 2003. Vizsgára bocsátás feltétele: Kiválasztott

Téli előrejelzés re: lassanként leküzdjük az ellenszelet

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Brüsszel, 2013. február 22. Téli előrejelzés 2012 2014-re: lassanként leküzdjük az ellenszelet Miközben a pénzügyi piaci feltételek tavaly nyár óta lényegesen javultak

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Brüsszel, 2013. február 22. Téli előrejelzés 2012 2014-re: lassanként leküzdjük az ellenszelet Miközben a pénzügyi piaci feltételek tavaly nyár óta lényegesen javultak

Elméleti gazdaságtan 11. évfolyam (Mikroökonómia) tematika

tematika") Elméleti gazdaságtan 11. évfolyam (Mikroökonómia) tematika I. Bevezető ismeretek 1. Alapfogalmak 1.1 Mi a közgazdaságtan? 1.2 Javak, szükségletek 1.3 Termelés, termelési tényezők 1.4 Az erőforrások szűkössége

Elméleti gazdaságtan 11. évfolyam (Mikroökonómia) tematika I. Bevezető ismeretek 1. Alapfogalmak 1.1 Mi a közgazdaságtan? 1.2 Javak, szükségletek 1.3 Termelés, termelési tényezők 1.4 Az erőforrások szűkössége

Dr. Vágyi Ferenc Róbert PhD.

Válság a pénzügyekben - Pénzügyek a válságban Szakmai Konferencia Nyugat-magyarországi Egyetem Közgazdaságtudományi Kar Dr. Vágyi Ferenc Róbert PhD. A pénzügyi válságok jellemzıi és kezelésük Lámfalussy

Válság a pénzügyekben - Pénzügyek a válságban Szakmai Konferencia Nyugat-magyarországi Egyetem Közgazdaságtudományi Kar Dr. Vágyi Ferenc Róbert PhD. A pénzügyi válságok jellemzıi és kezelésük Lámfalussy

Új trendek a pénz világában

Új trendek a pénz világában Nemzetközi Középiskolai Pénzügyi-Gazdasági Oktatási Konferencia BGE 2018. Április 19. Bod Péter Ákos az MTA doktora, a Budapesti Corvinus Egyetem tanára petera.bod@uni-corvinus.hu

Új trendek a pénz világában Nemzetközi Középiskolai Pénzügyi-Gazdasági Oktatási Konferencia BGE 2018. Április 19. Bod Péter Ákos az MTA doktora, a Budapesti Corvinus Egyetem tanára petera.bod@uni-corvinus.hu

A hazai bankszektor szerepe a magyar gazdaság növekedésében

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2002 decemberében

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok ében Decemberben a háztartási szektor hiteleinek átlagkamatlábai emelkedtek, míg a betéti kamatlábak csak kismértékben változtak. A nem

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok ében Decemberben a háztartási szektor hiteleinek átlagkamatlábai emelkedtek, míg a betéti kamatlábak csak kismértékben változtak. A nem

Őszi előrejelzés ra: holtponton a növekedés

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Őszi előrejelzés 2011 2013-ra: holtponton a növekedés Brüsszel, 2011. november 10. Megállt az uniós gazdasági fellendülés. Az erősen megrendült bizalom hatással van a beruházásokra

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Őszi előrejelzés 2011 2013-ra: holtponton a növekedés Brüsszel, 2011. november 10. Megállt az uniós gazdasági fellendülés. Az erősen megrendült bizalom hatással van a beruházásokra

Lakossági pénzügyi megtakarítások EU vs.. Magyarország

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

MSC szakdolgozati témák 2016/2017. tanév

MSC szakdolgozati témák 2016/2017. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

MSC szakdolgozati témák 2016/2017. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

Összefoglaló. 2016. május 20.

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

A monetáris rendszer

A monetáris rendszer működése, pénzteremtés Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

A monetáris rendszer működése, pénzteremtés Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

% M.o. 42,0 18,1 15,4 75,6 24,4 EU-27 20,9 18,9 17,8 57,6 42,4. M.o. 20,2 15,6 17,6 53,4 46,6. (ezer euro/fogl.) M.o. 48,1 86,0 114,1 70,7 190,6

M.o. 48,1 86,0 114,1 70,7 190,6") KKV-k jelene és jövője: a versenyképesség megőrzésének lehetőségei Dr. Parragh Bianka Óbudai Egyetem Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A KKV-szektor főbb jellemzői A mikro-, kis-

KKV-k jelene és jövője: a versenyképesség megőrzésének lehetőségei Dr. Parragh Bianka Óbudai Egyetem Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A KKV-szektor főbb jellemzői A mikro-, kis-

Dr. Csiszárik-Kocsir Ágnes Dr. Fodor Mónika

Dr. CsiszárikKocsir Ágnes Dr. Fodor Mónika Mennyire befolyásolták a makrogazdasági mutatószámok a költségvetési helyzetképet a válság előtt és után? eredmények a Visegrádi négyek országcsoport adatai alapján

Dr. CsiszárikKocsir Ágnes Dr. Fodor Mónika Mennyire befolyásolták a makrogazdasági mutatószámok a költségvetési helyzetképet a válság előtt és után? eredmények a Visegrádi négyek országcsoport adatai alapján

Rövid távú modell II. Pénzkínálat

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

Equilor Equity Nyíltvégű Befektetési Alap ÉVES JELENTÉS 2008. ÉVES JELENTÉS 2008.

EQUILOR EQUITY NYÍLTVÉGŰ BEFEKTETÉSI ALAP Befektetési Alap megnevezése Equilor Equity Nyíltvégű Befektetési Alap Típusa Az Equilor Equity Nyíltvégű Befektetési Alapot április 1-én nyíltvégű értékpapír

EQUILOR EQUITY NYÍLTVÉGŰ BEFEKTETÉSI ALAP Befektetési Alap megnevezése Equilor Equity Nyíltvégű Befektetési Alap Típusa Az Equilor Equity Nyíltvégű Befektetési Alapot április 1-én nyíltvégű értékpapír

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

Csermely Ágnes. MKT Vándorgyűlés Szeptember 27.

Csermely Ágnes MKT Vándorgyűlés 2013. Szeptember 27. Miről lesz szó? A makrogazdasági stabilizációa válság előtt alapvetően a monetáris politika feladata volt A ciklikus ingadozások jóléti veszteséget

Csermely Ágnes MKT Vándorgyűlés 2013. Szeptember 27. Miről lesz szó? A makrogazdasági stabilizációa válság előtt alapvetően a monetáris politika feladata volt A ciklikus ingadozások jóléti veszteséget

A világgazdaság a pénzügyi piacok szemüvegén át nézve Jaksity György, Concorde Értékpapír Rt.

A mulatságnak vége A világgazdaság a pénzügyi piacok szemüvegén át nézve Jaksity György, Concorde Értékpapír Rt. Az előadás célja Bemutatni a jelenlegi válsághoz vezető utat Elemezni a krízis legfontosabb

A mulatságnak vége A világgazdaság a pénzügyi piacok szemüvegén át nézve Jaksity György, Concorde Értékpapír Rt. Az előadás célja Bemutatni a jelenlegi válsághoz vezető utat Elemezni a krízis legfontosabb

Mi várható az új befektetési alap törvénytől?

Mi várható az új befektetési alap törvénytől? Temmel András Főtitkár 1 Rövid történelmi visszatekintés I. A kezdet: 1991-es első törvény.» Viszonylat egyszerű szabályozás, alapvetően a UCITS I.-re épülve»

Mi várható az új befektetési alap törvénytől? Temmel András Főtitkár 1 Rövid történelmi visszatekintés I. A kezdet: 1991-es első törvény.» Viszonylat egyszerű szabályozás, alapvetően a UCITS I.-re épülve»

A lakossági devizahitelezés kialakulásának és konszolidációjának rendszertani vázlata

Lentner Csaba A lakossági devizahitelezés kialakulásának és konszolidációjának rendszertani vázlata Összefoglaló: Jelen esszé bemutatja a magyar háztartások túlméretezett devizahitelezésének kialakulását,

Lentner Csaba A lakossági devizahitelezés kialakulásának és konszolidációjának rendszertani vázlata Összefoglaló: Jelen esszé bemutatja a magyar háztartások túlméretezett devizahitelezésének kialakulását,

Közgazdaságtan műszaki menedzsereknek I. SGYMMEN226XXX. Tantárgyfelelős: dr. Paget Gertrúd főiskolai docens

Közgazdaságtan műszaki menedzsereknek I. SGYMMEN226XXX Tantárgyfelelős: dr. Paget Gertrúd főiskolai docens Tárgyelőadó: dr. Paget Gertrúd főiskolai docens Gyakorlatvezető: dr. Paget Gertrúd Tantárgyi leírás

Közgazdaságtan műszaki menedzsereknek I. SGYMMEN226XXX Tantárgyfelelős: dr. Paget Gertrúd főiskolai docens Tárgyelőadó: dr. Paget Gertrúd főiskolai docens Gyakorlatvezető: dr. Paget Gertrúd Tantárgyi leírás

24 Magyarország 125 660

Helyezés Ország GDP (millió USD) Föld 74 699 258 Európai Unió 17 512 109 1 Amerikai Egyesült Államok 16 768 050 2 Kína 9 469 124 3 Japán 4 898 530 4 Németország 3 635 959 5 Franciaország 2 807 306 6 Egyesült

Helyezés Ország GDP (millió USD) Föld 74 699 258 Európai Unió 17 512 109 1 Amerikai Egyesült Államok 16 768 050 2 Kína 9 469 124 3 Japán 4 898 530 4 Németország 3 635 959 5 Franciaország 2 807 306 6 Egyesült

45. Hét 2009. November 05. Csütörtök

Napii Ellemzéss 45. Hét 2009. November 05. Csütörtök Összegzés Az előző napi enyhe pozitív teljesítmény után várakozásainknak megfelelően a főbb indexek emelkedéssel kezdték a kereskedést, több ázsiai

Napii Ellemzéss 45. Hét 2009. November 05. Csütörtök Összegzés Az előző napi enyhe pozitív teljesítmény után várakozásainknak megfelelően a főbb indexek emelkedéssel kezdték a kereskedést, több ázsiai

Dancsik Bálint Winkler Sándor Lakáspiaci (túl)élénkülés: aggódjanak-e a bankok?

élénkülés: aggódjanak-e a bankok?") Dancsik Bálint Winkler Sándor Lakáspiaci (túl)élénkülés: aggódjanak-e a bankok? A kedvező gazdasági környezetben élénkülő ingatlanpiac kedvez a bankoknak, hiszen növekvő hitelezési aktivitást jelent nekik,

Dancsik Bálint Winkler Sándor Lakáspiaci (túl)élénkülés: aggódjanak-e a bankok? A kedvező gazdasági környezetben élénkülő ingatlanpiac kedvez a bankoknak, hiszen növekvő hitelezési aktivitást jelent nekik,

Három példa a bankszektor valótlan állításaiból, félrevezetéseiből

Három példa a bankszektor valótlan állításaiból, félrevezetéseiből Minden devizahitel mögött deviza van. A bankrendszer állítja, hogy a deviza és a deviza elszámolású kölcsönök mögött deviza van. Vagyis

Három példa a bankszektor valótlan állításaiból, félrevezetéseiből Minden devizahitel mögött deviza van. A bankrendszer állítja, hogy a deviza és a deviza elszámolású kölcsönök mögött deviza van. Vagyis

A PÉNZÜGYI INTÉZMÉNYRENDSZER - A BANKRENDSZER

A PÉNZÜGYI INTÉZMÉNYRENDSZER - A BANKRENDSZER Aktuális gazdaságpolitikai esettnulmányok 10. Előadás 2012-13. tanév, tavaszi félév Fazekas Tamás BANKRENDSZER - ALAPFOGALMAK A pénzügyi közvetítés közvetett

A PÉNZÜGYI INTÉZMÉNYRENDSZER - A BANKRENDSZER Aktuális gazdaságpolitikai esettnulmányok 10. Előadás 2012-13. tanév, tavaszi félév Fazekas Tamás BANKRENDSZER - ALAPFOGALMAK A pénzügyi közvetítés közvetett

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

Pénzügyi válság 2008. Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU)

") Pénzügyi válság 2008 Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU) Bevezető Élénk diszkusszió az elit egyetemek tanszékein Határozott igény a politikai döntések befolyásolására A

Pénzügyi válság 2008 Vélemények és javaslatok az elefántcsonttoronyból Kondor Péter (CEU) Bevezető Élénk diszkusszió az elit egyetemek tanszékein Határozott igény a politikai döntések befolyásolására A

MSC szakdolgozati témák 2018/2019. tanév

MSC szakdolgozati témák 2018/2019. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

MSC szakdolgozati témák 2018/2019. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

Big Investment Group 2010.05.26. BIG HÍRLEVÉL HÍREK FEKETÉN-FEHÉREN

Big Investment Group 2010.05.26. BIG HÍRLEVÉL Rekord magasságokban a hazai befektetési alapok Újabb csúcsra ért a magyar befektetési alapok vagyona áprilisban, köszönhetően a tavaly nyár óta tartó nettó

Big Investment Group 2010.05.26. BIG HÍRLEVÉL Rekord magasságokban a hazai befektetési alapok Újabb csúcsra ért a magyar befektetési alapok vagyona áprilisban, köszönhetően a tavaly nyár óta tartó nettó

A török bankrendszer: A reorganizációtól a túlfűtöttségig*

Hitelintézeti Szemle, 14. évf., Különszám, 2015. november, 220 230. o. A török bankrendszer: A reorganizációtól a túlfűtöttségig* Csortos Orsolya Dancsik Bálint Molnár György A török bankrendszer a 2000-es

Hitelintézeti Szemle, 14. évf., Különszám, 2015. november, 220 230. o. A török bankrendszer: A reorganizációtól a túlfűtöttségig* Csortos Orsolya Dancsik Bálint Molnár György A török bankrendszer a 2000-es

Sebezhetőség és hitelexpanzió a mai válság fényében

656 VÁRHEGYI ÉVA Sebezhetőség és hitelexpanzió a mai válság fényében (Antal László könyvének érvényessége) A cikk azzal kíván emléket állítani Antal Lászlónak, hogy 2004-ben megjelent könyve két fontos

656 VÁRHEGYI ÉVA Sebezhetőség és hitelexpanzió a mai válság fényében (Antal László könyvének érvényessége) A cikk azzal kíván emléket állítani Antal Lászlónak, hogy 2004-ben megjelent könyve két fontos

Az IMF igazgatótanácsa jóváhagyta Magyarország számára a 12,3 milliárd euró értékű készenléti hitelt

Sajtóközlemény száma: 08/275 AZONNALI KIADÁSRA 2008. november 6. Nemzetközi Valutaalap Washington, D.C. 20431 Amerikai Egyesült Államok Az IMF igazgatótanácsa jóváhagyta Magyarország számára a 12,3 milliárd

Sajtóközlemény száma: 08/275 AZONNALI KIADÁSRA 2008. november 6. Nemzetközi Valutaalap Washington, D.C. 20431 Amerikai Egyesült Államok Az IMF igazgatótanácsa jóváhagyta Magyarország számára a 12,3 milliárd

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

A költségvetési folyamatok néhány aktuális kérdése

A költségvetési folyamatok néhány aktuális kérdése Baksay Gergely, Magyar Nemzeti Bank KT-MKT - Költségvetési Konferencia 2015. október 13. Az előadás felépítése 1. A GDP-arányos államháztartási hiány

A költségvetési folyamatok néhány aktuális kérdése Baksay Gergely, Magyar Nemzeti Bank KT-MKT - Költségvetési Konferencia 2015. október 13. Az előadás felépítése 1. A GDP-arányos államháztartási hiány

A vállalkozások finanszírozása, alternatív finanszírozási lehetőségek a mai időkben Brealey Myerstől a Kékfrankig

A vállalkozások finanszírozása, alternatív finanszírozási lehetőségek a mai időkben Brealey Myerstől a Kékfrankig Tökéletes tőkepiac : nincs be-, kilépési korlát árelfogadás (végtelen sok atomisztikus

A vállalkozások finanszírozása, alternatív finanszírozási lehetőségek a mai időkben Brealey Myerstől a Kékfrankig Tökéletes tőkepiac : nincs be-, kilépési korlát árelfogadás (végtelen sok atomisztikus

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

IS-LM modell Aggregált kereslet. Rövid távú modellis-lm-ad IS-LM-AD. Kuncz Izabella. Makroökonómia Tanszék Budapesti Corvinus Egyetem.

Rövid távú modell IS-LM-AD Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? IS-LM modell ismerjük a kamat és a jövedelem közti kapcsolatot az árupiacon (IS görbe) ismerjük

Rövid távú modell IS-LM-AD Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? IS-LM modell ismerjük a kamat és a jövedelem közti kapcsolatot az árupiacon (IS görbe) ismerjük

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Felelősségvállalás a pénzügyi szektorban: transzparencia és hitelesség

Felelősségvállalás a pénzügyi szektorban: transzparencia és hitelesség Konferencia a lakossági pénzügyek egyes kérdéseiről MeH - PSZÁF 2007. május 22. Braun Róbert egyetemi docens, Corvinus Egyetem ügyvezető,

Felelősségvállalás a pénzügyi szektorban: transzparencia és hitelesség Konferencia a lakossági pénzügyek egyes kérdéseiről MeH - PSZÁF 2007. május 22. Braun Róbert egyetemi docens, Corvinus Egyetem ügyvezető,

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

Nemkonvencionális jegybanki eszközök alkalmazásának nemzetközi tapasztalatai és hazai lehetőségei

Krekó Judit Balogh Csaba Lehmann Kristóf Mátrai Róbert Pulai György Vonnák Balázs Nemkonvencionális jegybanki eszközök alkalmazásának nemzetközi tapasztalatai és hazai lehetőségei MNB-TaNuLMáNyoK 100.

Krekó Judit Balogh Csaba Lehmann Kristóf Mátrai Róbert Pulai György Vonnák Balázs Nemkonvencionális jegybanki eszközök alkalmazásának nemzetközi tapasztalatai és hazai lehetőségei MNB-TaNuLMáNyoK 100.

Az Amerikai Egyesült Államok a világgazdaságban

Az Amerikai Egyesült Államok a világgazdaságban USA sztereotípiák 2013 05 02 USA 2 Szerkezet 1. Néhány tény és adat 2. Fejlődés 3. Gazdaságpolitikák 2013 05 02 USA 3 Egyesült Államok néhány adat Világ

Az Amerikai Egyesült Államok a világgazdaságban USA sztereotípiák 2013 05 02 USA 2 Szerkezet 1. Néhány tény és adat 2. Fejlődés 3. Gazdaságpolitikák 2013 05 02 USA 3 Egyesült Államok néhány adat Világ

Nemzetközi összehasonlítás

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

A VÁLSÁGOK TERMÉSZETE TÖRTÉNETI ASPEKTUSBÓL

F L U E N T U M Nemzetközi gazdaság- és társadalomtudományi folyóirat International journal of Economic and Social Sciences 2015. II. évfolyam 3. szám ISSN 2064-6356 www.fluentum.hu A VÁLSÁGOK TERMÉSZETE

F L U E N T U M Nemzetközi gazdaság- és társadalomtudományi folyóirat International journal of Economic and Social Sciences 2015. II. évfolyam 3. szám ISSN 2064-6356 www.fluentum.hu A VÁLSÁGOK TERMÉSZETE

A lakossági jelzáloghitelek fogyasztói megítélése

Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék A lakossági jelzáloghitelek fogyasztói megítélése Konzulensek: Dr. Szente Viktória Böröndi-Fülöp Nikoletta Abai-Nagy Zoltán III.

Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék A lakossági jelzáloghitelek fogyasztói megítélése Konzulensek: Dr. Szente Viktória Böröndi-Fülöp Nikoletta Abai-Nagy Zoltán III.

Ingatlanbefektetések elemzése

Ingatlanbefektetések elemzése Előadás Ingatlanvagyon-értékelő és közvetítő Szakképesítés, Ingatlankezelő Szakképesítés A-V. modul Tőkeköltségvetés: Lehetséges teljes bevétel - Kihasználatlanságból eredő

Ingatlanbefektetések elemzése Előadás Ingatlanvagyon-értékelő és közvetítő Szakképesítés, Ingatlankezelő Szakképesítés A-V. modul Tőkeköltségvetés: Lehetséges teljes bevétel - Kihasználatlanságból eredő

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 októberében

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 ében A bankközi forintügyletek kamatlába ben az egynapos és egy hónapos lejáratok esetében emelkedett, a három és hat hónapos lejáratok

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 ében A bankközi forintügyletek kamatlába ben az egynapos és egy hónapos lejáratok esetében emelkedett, a három és hat hónapos lejáratok

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december K&H megtakarítási cél - október rés 2015. ember Befektetési stratégia Az alap célja, hogy egy

hajónapló havi tájékoztatás a K&H megtakarítási cél október alapok részalapja befektetőinek 2015. december K&H megtakarítási cél - október rés 2015. ember Befektetési stratégia Az alap célja, hogy egy

Az eszközalap befektetéseinek jellemző földrajzi és szektoriális kitettsége: amerikai dollárban jegyzett pénzpiaci eszközök.

ABERDEEN LIQUIDITY FUND (LUX) US DOLLAR PÉNZPIACI ESZKÖZALAP (USD) Érvényes: 2019. augusztus 9-től Az eszközalap kizárólag az Aberdeen Standard Liquidity Fund (Lux) US Dollar Fund befektetési jegyeit tartalmazza,

ABERDEEN LIQUIDITY FUND (LUX) US DOLLAR PÉNZPIACI ESZKÖZALAP (USD) Érvényes: 2019. augusztus 9-től Az eszközalap kizárólag az Aberdeen Standard Liquidity Fund (Lux) US Dollar Fund befektetési jegyeit tartalmazza,

Stabilizáci munkahelymegőrz

Stabilizáci ció, munkahelymegőrz rzés, válságkezelés Keller László államtitkár Pénzügyminisztérium 2008. november 26. Globális lis pénzp nzügyi válsv lság g I. Az Egyesült Államok másodlagos jelzálogpiacán

Stabilizáci ció, munkahelymegőrz rzés, válságkezelés Keller László államtitkár Pénzügyminisztérium 2008. november 26. Globális lis pénzp nzügyi válsv lság g I. Az Egyesült Államok másodlagos jelzálogpiacán

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt.

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt. A közzétett adatok 2009.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt. A közzétett adatok 2009.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS?

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS? Kocziszky György Miskolc 2015. 09. 04. Főbb üzenetek: 1. A hazai bankrendszer 1987/88-ban paradigma váltáson ment át. 2. A hazai bankrendszer

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS? Kocziszky György Miskolc 2015. 09. 04. Főbb üzenetek: 1. A hazai bankrendszer 1987/88-ban paradigma váltáson ment át. 2. A hazai bankrendszer

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás*

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás* A magyar gazdaság külső tartozásainak és követeléseinek alakulása kiemelten

Hoffmann Mihály Kóczián Balázs Koroknai Péter: A magyar gazdaság külső egyensúlyának alakulása: eladósodás és alkalmazkodás* A magyar gazdaság külső tartozásainak és követeléseinek alakulása kiemelten

A nem teljesítő hitelek helyzete a magyar piacon. Felfalusi Péter, CEO

A nem teljesítő hitelek helyzete a magyar piacon Felfalusi Péter, CEO A lakossági hitelportfolió alakulása Fedezett* 8 000 000 25,00% 7 000 000 6 000 000 20,00% 5 000 000 15,00% 4 000 000 3 000 000 10,00%

A nem teljesítő hitelek helyzete a magyar piacon Felfalusi Péter, CEO A lakossági hitelportfolió alakulása Fedezett* 8 000 000 25,00% 7 000 000 6 000 000 20,00% 5 000 000 15,00% 4 000 000 3 000 000 10,00%

Felelős vállalatirányítás és köztulajdon

Felelős vállalatirányítás és köztulajdon -Elvárások és lehetőségek- Dr. Szuper József 2012.11.23. Miről lesz szó? I. Felelős vállalatirányítás és állami vállalatok Miért kell ez? Történelmi alapvetés Az

Felelős vállalatirányítás és köztulajdon -Elvárások és lehetőségek- Dr. Szuper József 2012.11.23. Miről lesz szó? I. Felelős vállalatirányítás és állami vállalatok Miért kell ez? Történelmi alapvetés Az