A lakossági jelzáloghitelek fogyasztói megítélése

|

|

|

- Ernő Dobos

- 6 évvel ezelőtt

- Látták:

Átírás

1 Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék A lakossági jelzáloghitelek fogyasztói megítélése Konzulensek: Dr. Szente Viktória Böröndi-Fülöp Nikoletta Abai-Nagy Zoltán III. évfolyam Kari Tudományos Diákköri Konferencia Kaposvár, május 29.

.")

2 Bevezetés $ Az elmúlt három évben eddig nem tapasztalt visszaesés. $ A hitelkihelyezések számának, és összegének csökkenése (Giday, 2009). $ A lakáspiaci értékesítések jelentős csökkenése, az árak gyors esése. $ Növekvő arányú kényszerértékesítések (Sólyomi, 2011).

3 A kutatás céljai A jelzáloghitelek fogyasztói megítélésének felmérése A hitelkihelyezések csökkenése, és a fogyasztói-bizalomvesztés közötti kapcsolat vizsgálata Tévhitek elterjedtségének felmérése

4 Hipotézisek bemutatása H1: A jelzáloghitelek célcsoportja jól szegmentálható szocio-demográfiai változók szerint. H2: A fogyasztók kerülik a jelzáloghitel termékek igénybevételét. H3: A jelzáloghitelekkel kapcsolatban rengeteg a tévhit, és a fogyasztók keveset tudnak ezekről a termékekről.

5 Anyag és módszer Szekunder kutatás Bankok honlapjai PSZÁF, KSH, Gfk Szakmai folyóiratok Primer kutatás Kérdőíves megkérdezés Minta mérete: N=200 Mintavétel módja: Minden n-edik elem Mintavétel helye: Székesfehérvár Háttérváltozók: nem, kor, háztartásban élők száma, jövedelemérzet, lakhely, végzettség Eredmények feldolgozása: SPSS 17.0 Szignifikáns eredmények keresése,és bemutatása.

6 A megkérdezettek jelzáloghitelekhez való viszonya (N=198) 1. táblázat Válaszlehetőségek N % Van 37 18,7 A fogyasztók 75%-a soha, 21%-uk pedig jelen helyzetben Folyamatban nem venne van fel hitelt (Gfk, ). 1,5 Most tervezem 24 12,1 Nincs és nem is tervezem ,7

7 A jelzáloghoz való viszony és az iskolai végzettség összefüggései (N=198) A felsőfokú végzettséggel rendelkezők 44,9%-a tervezi a hitelfelvételt, vagy rendelkezik folyamatban lévő ügylettel.

A megváltozott társadalmi helyzet: 17-27 évesek még")

8 A jelzáloghoz való viszony és az életkor összefüggései (N=198) A megváltozott társadalmi helyzet: évesek még nem akarnak önálló háztartást (KSH, 2012). A évesek 44,2%-a tervezi, vagy rendelkezik folyamatban lévő ügylettel. 2. ábra

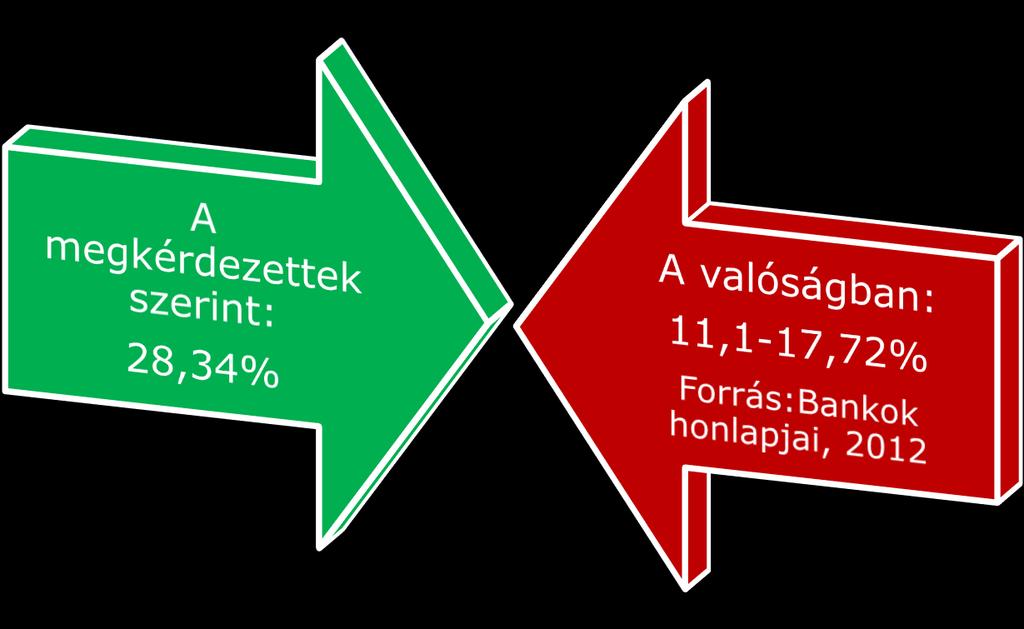

9 A hitelfelvétel elkerülésének okai (N=134) 2. táblázat Ssz Válaszlehetőségek A lakosság 57%-a tartja N % alkalmasnak a jelen helyzetet 1 Nincs rá ingatlanvásárlásra szükségem (Gfk, 2012) ,7 2 Túl kockázatosnak ítélem meg 47 35,1 A fogyasztók 21%-a a jelen helyzetben nem venne fel hitelt (Gfk, 2012). 3 Túl magasak a költségek 35 26,1 4 Nem bízok a pénzintézetekben 19 14,2 A megkérdezettek 42%-a a hitelek 5 Túl szigorúak kamatainak a feltételek további 17 12,7 emelkedésére 6 Nem vagyok számít hitelképes (Gfk, 2012). 5 3,8 7 Nem kedvelem a bankokat 3 2,3

15 10 5 0 A jelzáloghitelek általános megítélése")

10 Válaszok megoszlása % Válaszok megoszlása % A jelzáloghiteleket feleslegesként megítélők és az iskolai 25 végzettség összefüggései (N=30) 20 A jelzáloghitelek létszükségként való megítélése, és a jövedelemszintek összefüggései (N=26) A jelzáloghitelek általános megítélése 29,2% (N=198) Ssz. Válaszlehetőségek N Iskolai végzettség % 20 1 Szükséges rossz 64 32, Lehetőség, amivel lehet élni 62 31,3 5 9,1% 22,2% 18,9% 20,8% 3 0 Nem is jó, nem is rossz 41 20,7 4 A jelzáloghitelek Felesleges feleslegesként felett 30 15,2 megítélése 13% 0,0% 0,0% 6,1% Maximum 8 általános Szakmunkáskép ző Érettségi Felsőfokú 5 Létszükséglet 26 13,1 A jelzáloghitel létszükségletként megítélése Jövedelemérzet Jelentősen az átlag alatt Valamivel az átlag alatt Átlagos Valamivel az átlag felett Jelentősen az átlag 3. ábra 4. ábra 3. táblázat

11 A tévhitek térnyerése (N=198) Ssz. Válasz megnevezése Átlag Szórás 1 Egyedül is lehet hitelt felvenni. 3,15 1,662 2 Nem értem, miért szükséges a jövedelemigazolás, ha nem adják az ingatlan forgalmi értékének 100%-át. 3,04 1,526 3 A törlesztő részlet a futamidő alatt nem változik. 2,92 1,723 4 A bank forgalmi értéken számolja a fedezetet. 2,80 1,453 5 Végtörlesztésnél ki kell fizetni a hátralévő kamatokat 2,68 1,630 6 Ingatlanvásárlásnál a teljes ár megfinanszírozható. 2,66 1,562 7 Bármilyen ingatlanra lehet hitelt felvenni 2,61 1,642 8 Ha az egyik banknál tartozok, a másiknál vehetek fel hitelt. 2,55 1,563 9 Hitelfelvételnél elég csak jövedelemmel rendelkezni. 2,54 1, Hitelt felvenni egyszerű, gyors. 1,99 1, Elég, ha a fizetés éppen futja a törlesztő részletet. 1,80 1, táblázat

12 Hipotézisek vizsgálata Hipotézisek Elfogadom Elvetem H1: A jelzáloghitelek célcsoportja jól szegmentálható szocio-demográfiai változók szerint H2: A fogyasztók kerülik a jelzáloghitel termékek igénybevételét H3: A jelzáloghitelekkel kapcsolatban rengeteg a tévhit, és a fogyasztók keveset tudnak ezekről a termékekről 5. táblázat

13 Következtetések Információhiány Kevés a releváns információforrás Elterjedt tévhitek THM mértéke

14 Javaslatok Célcsoport kiválasztása A jelzáloghitelek célcsoportja: év közötti Felsőfokú végzettségű Átlagos, vagy afeletti jövedelemmel rendelkező

15 Javaslatok Marketing-mix Termék Megbízhatóság kapcsolódó többletszolgáltatások egyedi árazás Ár Árcsökkentés tartósan alacsony árak Hely a bank alkalmazottainak felkészültsége a fiókok elhelyezkedése, sűrűsége Promóció hiteles, releváns, elérhető információk, CSR tevékenységként tájékoztatás

16 Köszönöm a figyelmet!

A SZARVASGOMBÁK TERMESZTÉSE ÉS FOGYASZTÓI MEGÍTÉLÉSÜK

Kaposvári Egyetem Kari Tudományos Diákköri Konferencia A SZARVASGOMBÁK TERMESZTÉSE ÉS FOGYASZTÓI MEGÍTÉLÉSÜK Gulyás Viktor Gazdaság és Vidékfejlesztő Agrármérnök szak Marketing szakirány 3. évfolyam Konzulensek:

Kaposvári Egyetem Kari Tudományos Diákköri Konferencia A SZARVASGOMBÁK TERMESZTÉSE ÉS FOGYASZTÓI MEGÍTÉLÉSÜK Gulyás Viktor Gazdaság és Vidékfejlesztő Agrármérnök szak Marketing szakirány 3. évfolyam Konzulensek:

Zempléni gyümölcsalapú kézműves élelmiszerek fogyasztói magtartásának vizsgálata a nők körében

Debreceni Egyetem Gazdaságtudományi Kar XXXII. Országos Tudományos Diákköri Konferencia Közgazdaságtudományi Szekció Fogyasztói magatartás 1. Zempléni gyümölcsalapú kézműves élelmiszerek fogyasztói magtartásának

Debreceni Egyetem Gazdaságtudományi Kar XXXII. Országos Tudományos Diákköri Konferencia Közgazdaságtudományi Szekció Fogyasztói magatartás 1. Zempléni gyümölcsalapú kézműves élelmiszerek fogyasztói magtartásának

A Kaposvári Egyetem Gazdaságtudományi Kar 2016/17 tanév Kari Tudományos Diákköri Konferencia őszi forduló összefoglalói

A jó tanító nem saját tudásának gyümölcseit osztja meg tanítványaival, hanem megmutatja nekik, hogyan arassák le saját gondolataik gyümölcseit. (Kahlil Gibran) A Kaposvári Egyetem Gazdaságtudományi Kar

A jó tanító nem saját tudásának gyümölcseit osztja meg tanítványaival, hanem megmutatja nekik, hogyan arassák le saját gondolataik gyümölcseit. (Kahlil Gibran) A Kaposvári Egyetem Gazdaságtudományi Kar

amit a K&H lakáscélú hitelek állami támogatással konstrukcióról tudni érdemes

apró betűk helyett K&H lakáscélú hitelek állami támogatással gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait emelik

apró betűk helyett K&H lakáscélú hitelek állami támogatással gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait emelik

Autóvásárlás és autófinanszírozás

Autóvásárlás és autófinanszírozás A Budapest Bank és a Budapest Autó lakossági kutatása Budapest, 2012.02.14. Lakossági kutatás Célcsoport: 23-59 év közötti, ABC státuszú lakosság, akik legfeljebb 6 éve

Autóvásárlás és autófinanszírozás A Budapest Bank és a Budapest Autó lakossági kutatása Budapest, 2012.02.14. Lakossági kutatás Célcsoport: 23-59 év közötti, ABC státuszú lakosság, akik legfeljebb 6 éve

Helyettesítő termékek a tej esetében

Helyettesítő termékek a tej esetében Pavelka Vivien III. évfolyam, Pénzügy számvitel szak Kaposvári Egyetem Gazdaságtudományi Kar Konzulens: Dr. Borbély Csaba egyetemi docens Böröndi-Fülöp Nikoletta egyetemi

Helyettesítő termékek a tej esetében Pavelka Vivien III. évfolyam, Pénzügy számvitel szak Kaposvári Egyetem Gazdaságtudományi Kar Konzulens: Dr. Borbély Csaba egyetemi docens Böröndi-Fülöp Nikoletta egyetemi

Torma Dorisz 2012. május 29. Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék

Torma Dorisz 2012. május 29. Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék Konzulens: Dr. Szente Viktória Egyetemi docens Dr. Szakály Zoltán Egyetemi docens In-store minden

Torma Dorisz 2012. május 29. Kaposvári Egyetem, Gazdaságtudományi Kar Marketing és Kereskedelem Tanszék Konzulens: Dr. Szente Viktória Egyetemi docens Dr. Szakály Zoltán Egyetemi docens In-store minden

Munkahely, megélhetőségi tervek

Munkahely, megélhetőségi tervek Tartalom Szerbia/Vajdaság munkaerő-piaca A fiatalok munkaerő-piaci helyzete A magyar fiatalok továbbtanulással kapcsolatos meglátásai empirikus kutatás A magyar fiatalok

Munkahely, megélhetőségi tervek Tartalom Szerbia/Vajdaság munkaerő-piaca A fiatalok munkaerő-piaci helyzete A magyar fiatalok továbbtanulással kapcsolatos meglátásai empirikus kutatás A magyar fiatalok

HIRDETMÉNY. az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

Dr. Nagy Zita Barbara igazgatóhelyettes KÖVET Egyesület a Fenntartható Gazdaságért november 15.

Dr. Nagy Zita Barbara igazgatóhelyettes KÖVET Egyesület a Fenntartható Gazdaságért 2018. november 15. PÉNZ a boldogság bitorlója? A jövedelemegyenlőtlenség természetes határa A boldog ember gondolata a

Dr. Nagy Zita Barbara igazgatóhelyettes KÖVET Egyesület a Fenntartható Gazdaságért 2018. november 15. PÉNZ a boldogság bitorlója? A jövedelemegyenlőtlenség természetes határa A boldog ember gondolata a

Diplomás pályakövetés diplomás kutatás, 2010

Diplomás pályakövetés diplomás kutatás, 2010 A jogi és igazgatási képzési terület diplomásainak munkaerő piaci helyzete Az Educatio Társadalmi Szolgáltató Nonprofit Kft. által végzett, Diplomás pályakövetés

Diplomás pályakövetés diplomás kutatás, 2010 A jogi és igazgatási képzési terület diplomásainak munkaerő piaci helyzete Az Educatio Társadalmi Szolgáltató Nonprofit Kft. által végzett, Diplomás pályakövetés

A közösségszervezés szerepe a vidéki gazdasági társulások létrejöttében

A közösségszervezés szerepe a vidéki gazdasági társulások létrejöttében A Erdélyben Ilyés Ferenc 6. szekció: Közösségvezérelt helyi fejlesztés, agrár- és vidékfejlesztés Az előadás során érintett témák

A közösségszervezés szerepe a vidéki gazdasági társulások létrejöttében A Erdélyben Ilyés Ferenc 6. szekció: Közösségvezérelt helyi fejlesztés, agrár- és vidékfejlesztés Az előadás során érintett témák

AZ INTERNET SZEREPE A FELSŐOKTATÁSI BEISKOLÁZÁSI MARKETINGBEN, ILLETVE AZ INTÉZMÉNYVÁLASZTÁSI FOLYAMATBAN

AZ INTERNET SZEREPE A FELSŐOKTATÁSI BEISKOLÁZÁSI MARKETINGBEN, ILLETVE AZ INTÉZMÉNYVÁLASZTÁSI FOLYAMATBAN Bányai Edit, PhD Dudás Katalin, PhD III. Felsőoktatási Marketing Konferencia, Pécs, 2010. október

AZ INTERNET SZEREPE A FELSŐOKTATÁSI BEISKOLÁZÁSI MARKETINGBEN, ILLETVE AZ INTÉZMÉNYVÁLASZTÁSI FOLYAMATBAN Bányai Edit, PhD Dudás Katalin, PhD III. Felsőoktatási Marketing Konferencia, Pécs, 2010. október

HIRDETMÉNY Lakosság éven túli hitelei

Érvényes: 06..0től Forgalmazható hitelek Kamat (%) Egyszeri kezelési költség (%) Hitel összege (Ft) Személyi kölcsön havi BUBOR + 7 00.000.000.000 Személyi kölcsön csoportos hitelfedezeti életbiztosítás

Érvényes: 06..0től Forgalmazható hitelek Kamat (%) Egyszeri kezelési költség (%) Hitel összege (Ft) Személyi kölcsön havi BUBOR + 7 00.000.000.000 Személyi kölcsön csoportos hitelfedezeti életbiztosítás

HIRDETMÉNY Lakossági Jelzáloghitel Hatályos: től

HIRDETMÉNY Lakossági Jelzáloghitel Hatályos 2016.03.21-től Az Ügyleti kamat mértékének és összetevőinek adatai/alakulása Kamatok Megnevezés Piaci kamatozású forint hitel lakáscélra Piaci kamatozású forint

HIRDETMÉNY Lakossági Jelzáloghitel Hatályos 2016.03.21-től Az Ügyleti kamat mértékének és összetevőinek adatai/alakulása Kamatok Megnevezés Piaci kamatozású forint hitel lakáscélra Piaci kamatozású forint

H I R D E T M É NY. Lakossági fizető számlához kapcsolódó hitelkeret

Lakossági fizető számlához kapcsolódó hitelkeret Érvényes 2013. augusztus 1-től Kamat (évi) 22% havonta Késedelmi kamat (évi) 10% Folyósítási jutalék 1% min 1500,- Ft késedelmes teljesítés esetén havonta

Lakossági fizető számlához kapcsolódó hitelkeret Érvényes 2013. augusztus 1-től Kamat (évi) 22% havonta Késedelmi kamat (évi) 10% Folyósítási jutalék 1% min 1500,- Ft késedelmes teljesítés esetén havonta

Munkahely, megélhetőségi tervek. Szlávity Ágnes. MTT, Szabadka, 2006. február 22.

Munkahely, megélhetőségi tervek Szlávity Ágnes MTT, Szabadka, 2006. február 22. Tartalom Vajdaság munkaerő-piacának bemutatása A fiatalok munkaerő-piaci helyzete A magyar fiatalok továbbtanulással kapcsolatos

Munkahely, megélhetőségi tervek Szlávity Ágnes MTT, Szabadka, 2006. február 22. Tartalom Vajdaság munkaerő-piacának bemutatása A fiatalok munkaerő-piaci helyzete A magyar fiatalok továbbtanulással kapcsolatos

Tájékoztató A fizetési nehézségekkel küzdő adósok részére a rendelkezésre álló áthidaló megoldásokról

Tájékoztató A fizetési nehézségekkel küzdő adósok részére a rendelkezésre álló áthidaló megoldásokról Tisztelt Ügyfelünk! A Takarékszövetkezet, figyelemmel a Magatartási Kódexben vállalt kötelezettségeire,

Tájékoztató A fizetési nehézségekkel küzdő adósok részére a rendelkezésre álló áthidaló megoldásokról Tisztelt Ügyfelünk! A Takarékszövetkezet, figyelemmel a Magatartási Kódexben vállalt kötelezettségeire,

KÖFOP VEKOP A jó kormányzást megalapozó közszolgálat-fejlesztés

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A Jó Állam Véleményfelmérés bemutatása Demeter Endre Nemzeti Közszolgálati Egyetem JÓ ÁLLAM VÉLEMÉNYFELMÉRÉS CÉLJAI Hiányzó

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A Jó Állam Véleményfelmérés bemutatása Demeter Endre Nemzeti Közszolgálati Egyetem JÓ ÁLLAM VÉLEMÉNYFELMÉRÉS CÉLJAI Hiányzó

A nem pénzügyi vállalati, a háztartási és a bankközi forintkamatok 2002 júniusában

MAGYAR NEMZETI BANK NYILVÁNOS: 2002. 2..30 órától! Budapest, 2002. 31. A nem pénzügyi vállalati, a háztartási és a bankközi forintkamatok 2002 ában A nem pénzügyi vállalati hitelek és betétek átlagkamatlába

MAGYAR NEMZETI BANK NYILVÁNOS: 2002. 2..30 órától! Budapest, 2002. 31. A nem pénzügyi vállalati, a háztartási és a bankközi forintkamatok 2002 ában A nem pénzügyi vállalati hitelek és betétek átlagkamatlába

Bevezető milyen információkkal rendelkezik a magyar lakosság ezekről a termékkategóriákról Módszertan:

Bevezető A Szinapszis Kft. a Magyar Gyógyszerészi Kamarával együttműködve piackutatást kezdeményezett, amelynek célja annak feltárása, milyen szerepe van a gyógyszernek illetve az egyéb, gyógyhatású, étrend-kiegészítő

Bevezető A Szinapszis Kft. a Magyar Gyógyszerészi Kamarával együttműködve piackutatást kezdeményezett, amelynek célja annak feltárása, milyen szerepe van a gyógyszernek illetve az egyéb, gyógyhatású, étrend-kiegészítő

Boldva és Vidéke Takarékszövetkezet Hirdetmény Lakossági hitelek kondíciói és költségei Érvényesség: 2015. január 1.

Közzététel napja: 2014.12.16 Jelen Hirdetmény 2015. január 1-től lép hatályba. Az újonnan meghirdetett kamat-, díj- és költségelemek valamint az aktuális teljes hiteldíj mutató (THM) értékek sötét háttérrel

Közzététel napja: 2014.12.16 Jelen Hirdetmény 2015. január 1-től lép hatályba. Az újonnan meghirdetett kamat-, díj- és költségelemek valamint az aktuális teljes hiteldíj mutató (THM) értékek sötét háttérrel

FHB PIACI KAMATOZÁSÚ KÖLCSÖNÖK HITELKIVÁLTÁSRA TERMÉKPARAMÉTEREK

FHB PIACI KAMATOZÁSÚ KÖLCSÖNÖK HITELKIVÁLTÁSRA Amennyiben, a már fennálló deviza, vagy forint alapú, lakáscélú jelzáloghitelét, vagy egyéb jelzáloggal fedezett és nem fedezett hitelét kívánja kiváltani,

FHB PIACI KAMATOZÁSÚ KÖLCSÖNÖK HITELKIVÁLTÁSRA Amennyiben, a már fennálló deviza, vagy forint alapú, lakáscélú jelzáloghitelét, vagy egyéb jelzáloggal fedezett és nem fedezett hitelét kívánja kiváltani,

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ ÜGYFÉLTÁJÉKOZTATÓ

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ ÜGYFÉLTÁJÉKOZTATÓ TARTALOM 1. SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) 2. LAKÁSCÉLÚ JELZÁLOGHITEL (Forint alapú!) 3. SZEMÉLYI JELLEGŰ

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ ÜGYFÉLTÁJÉKOZTATÓ TARTALOM 1. SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) 2. LAKÁSCÉLÚ JELZÁLOGHITEL (Forint alapú!) 3. SZEMÉLYI JELLEGŰ

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2002 novemberében

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2002 ében Novemberben a háztartási szektor hiteleinek kamatlábai kismértékben csökkentek, a betétek kamatlábai pedig csak az éven túli

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2002 ében Novemberben a háztartási szektor hiteleinek kamatlábai kismértékben csökkentek, a betétek kamatlábai pedig csak az éven túli

MEGLÉVŐ ÜGYFELEKRE VONATKOZÓ KONDÍCIÓS LISTA

MEGLÉVŐ ÜGYFELEKRE VONATKOZÓ KONDÍCIÓS LISTA UCB Ingatlanhitel Zrt. 2011. június 10. után az UCB Ingatlanhitel Zrt. nem fogad be új kölcsönigényléseket A felfüggesztést megelőzően befogadott kölcsönügyletekre

MEGLÉVŐ ÜGYFELEKRE VONATKOZÓ KONDÍCIÓS LISTA UCB Ingatlanhitel Zrt. 2011. június 10. után az UCB Ingatlanhitel Zrt. nem fogad be új kölcsönigényléseket A felfüggesztést megelőzően befogadott kölcsönügyletekre

Vélemények az állampolgárok saját. anyagi és az ország gazdasági. helyzetérôl, a jövôbeli kilátásokról

Közép-európai közvélemény: Vélemények az állampolgárok saját anyagi és az ország gazdasági helyzetérôl, a jövôbeli kilátásokról A Central European Opinion Research Group (CEORG) havi rendszeres közvéleménykutatása

Közép-európai közvélemény: Vélemények az állampolgárok saját anyagi és az ország gazdasági helyzetérôl, a jövôbeli kilátásokról A Central European Opinion Research Group (CEORG) havi rendszeres közvéleménykutatása

VII/E. Változó kamatozású Lakossági jelzáloghitelek kamatozás váltó kampány során igényelt kamatozás módosítására vonatkozó Kondíciós lista

VII/E. Változó kamatozású Lakossági jelzáloghitelek kamatozás váltó kampány során igényelt kamatozás módosítására vonatkozó Kondíciós lista Érvényben: 2019. Június 1-től visszavonásig Jelen Kondíciós Lista

VII/E. Változó kamatozású Lakossági jelzáloghitelek kamatozás váltó kampány során igényelt kamatozás módosítására vonatkozó Kondíciós lista Érvényben: 2019. Június 1-től visszavonásig Jelen Kondíciós Lista

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetményben a személyi hitel kamata változott a báziskamat

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetményben a személyi hitel kamata változott a báziskamat

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 októberében

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 ében A bankközi forintügyletek kamatlába ben az egynapos és egy hónapos lejáratok esetében emelkedett, a három és hat hónapos lejáratok

A bankközi, a nem pénzügyi vállalati és a háztartási forintkamatok 2002 ében A bankközi forintügyletek kamatlába ben az egynapos és egy hónapos lejáratok esetében emelkedett, a három és hat hónapos lejáratok

H I R D E T M É N Y. MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL. jegybanki alapkamat + 3 %

H I R D E T M É N Y MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL 1. SZABOLCS viharkár hitel 2010 Érvényes: 2010.06.23. jegybanki alapkamat + 3 % Folyósítási

H I R D E T M É N Y MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL 1. SZABOLCS viharkár hitel 2010 Érvényes: 2010.06.23. jegybanki alapkamat + 3 % Folyósítási

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK. I. Referencia-kamatlábhoz kötött kamatozású kölcsönök

Lakossági ek kondíciói Érvényes: 2018. szeptember 10 -tól/től visszavonásig PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban:

Lakossági ek kondíciói Érvényes: 2018. szeptember 10 -tól/től visszavonásig PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban:

Hasznos tanácsok hitelfelvétel előtt

Hasznos tanácsok hitelfelvétel előtt Hitelfelvétel előtt gondosan mérlegelje anyagi helyzetét, teherviselő képességét és jövedelme esetleges csökkenésének lehetőségét! Alaposan nézzen körül a Gádoros Takarék

Hasznos tanácsok hitelfelvétel előtt Hitelfelvétel előtt gondosan mérlegelje anyagi helyzetét, teherviselő képességét és jövedelme esetleges csökkenésének lehetőségét! Alaposan nézzen körül a Gádoros Takarék

AZ ÉTKEZÉSI TOJÁS FOGYASZTÓI ÉS VÁSÁRLÓI

DEBRECENI EGYETEM GAZDASÁGTUDOMÁNYI KAR XXXII. ORSZÁGOS TUDOMÁNYOS DIÁKKÖRI KONFERENCIA AGRÁRTUDOMÁNYI SZEKCIÓ Hódmezővásárhely-Szeged, 2015. április 8-10. AZ ÉTKEZÉSI TOJÁS FOGYASZTÓI ÉS VÁSÁRLÓI MAGATARTÁSÁNAK

DEBRECENI EGYETEM GAZDASÁGTUDOMÁNYI KAR XXXII. ORSZÁGOS TUDOMÁNYOS DIÁKKÖRI KONFERENCIA AGRÁRTUDOMÁNYI SZEKCIÓ Hódmezővásárhely-Szeged, 2015. április 8-10. AZ ÉTKEZÉSI TOJÁS FOGYASZTÓI ÉS VÁSÁRLÓI MAGATARTÁSÁNAK

Szigorodtak a hitel-felvétel feltételei

2010 március 22. Flag 0 Értékelés kiválasztása értékelve Mérték Még nincs 1/5 2/5 3/5 4/5 5/5 Az elmúlt egy-két évben jelentősen megemelkedtek a devizahitelek törlesztőrészletei, de a forint alapú hitelek

2010 március 22. Flag 0 Értékelés kiválasztása értékelve Mérték Még nincs 1/5 2/5 3/5 4/5 5/5 Az elmúlt egy-két évben jelentősen megemelkedtek a devizahitelek törlesztőrészletei, de a forint alapú hitelek

Kéthely és Vidéke Takarékszövetkezet. THM értékek és reprezentatív példák (2015.02.01.)

") Kéthely és Vidéke Takarékszövetkezet THM értékek és reprezentatív példák (2015.02.01.) 1) Fogyasztási hitel THM érték 200.000,-Ft és 36 hónap 18,16% 1.000.000,-Ft között 1.000.000,-Ft felett 60 hónap 17,52%

Kéthely és Vidéke Takarékszövetkezet THM értékek és reprezentatív példák (2015.02.01.) 1) Fogyasztási hitel THM érték 200.000,-Ft és 36 hónap 18,16% 1.000.000,-Ft között 1.000.000,-Ft felett 60 hónap 17,52%

Kamatok, díjak és egyéb költségek

HIRDETMÉNY Pénzügyi Szolgáltató Zártkörűen Működő Részvénytársaság hivatalos tájékoztatója a lakossági ügyfeleknél alkalmazott kondíciókról, kamatokról, díjakról, jutalékokról egységes szerkezetben Érvényes:

HIRDETMÉNY Pénzügyi Szolgáltató Zártkörűen Működő Részvénytársaság hivatalos tájékoztatója a lakossági ügyfeleknél alkalmazott kondíciókról, kamatokról, díjakról, jutalékokról egységes szerkezetben Érvényes:

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok 2002 decemberében

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok ében Decemberben a háztartási szektor hiteleinek átlagkamatlábai emelkedtek, míg a betéti kamatlábak csak kismértékben változtak. A nem

A háztartási, a nem pénzügyi vállalati és a bankközi forintkamatok ében Decemberben a háztartási szektor hiteleinek átlagkamatlábai emelkedtek, míg a betéti kamatlábak csak kismértékben változtak. A nem

Idősek a reklámokban

Idősek a reklámokban AKTÍV IDŐSKOR NEMZEDÉKEK ÚJ SZEREPBEN (Active Ageing, Generations in New Roles) Nyíregyházi Gerontológiai Napok XI. Nemzetközi Konferencia A Debreceni Egyetem Egészségügyi Kar és a

Idősek a reklámokban AKTÍV IDŐSKOR NEMZEDÉKEK ÚJ SZEREPBEN (Active Ageing, Generations in New Roles) Nyíregyházi Gerontológiai Napok XI. Nemzetközi Konferencia A Debreceni Egyetem Egészségügyi Kar és a

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes Az UniCredit Bank Zrt. a fennálló hitel-, illetve kölcsönszerződések kapcsán az alábbi lehetőségeket

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes Az UniCredit Bank Zrt. a fennálló hitel-, illetve kölcsönszerződések kapcsán az alábbi lehetőségeket

H I R D E T M É N Y. MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL. jegybanki alapkamat + 3 %

H I R D E T M É N Y MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL 1. SZABOLCS viharkár hitel 2010 Érvényes: 2010.06.23. jegybanki alapkamat + 3 % Folyósítási

H I R D E T M É N Y MÉG ÁLLOMÁNYBAN LÉVŐ, DE MÁR NEM FOLYÓSÍTHATÓ KÖLCSÖNÖK KONDÍCIÓI KAMAT, DÍJ-, és KÖLTSÉGTÉTELEIRŐL 1. SZABOLCS viharkár hitel 2010 Érvényes: 2010.06.23. jegybanki alapkamat + 3 % Folyósítási

1. FOGYASZTÁSI KÖLCSÖN THM* 25,59-25,99 % (500.000,- Ft hitelösszegre, 3 éves lejáratra számítva)

") Ügyleti kamat évi Éven belül: Éven túl: Egyszeri KISKUN TAKARÉKSZÖVETKEZET HIRDETMÉNY A KISKUN Takarékszövetkezetnél alkalmazott lakossági forint hitelek kondícióiról Érvényes: 2014. július 10. napjától

Ügyleti kamat évi Éven belül: Éven túl: Egyszeri KISKUN TAKARÉKSZÖVETKEZET HIRDETMÉNY A KISKUN Takarékszövetkezetnél alkalmazott lakossági forint hitelek kondícióiról Érvényes: 2014. július 10. napjától

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK. I. Referencia-kamatlábhoz kötött kamatozású kölcsönök

Lakossági ek kondíciói Érvényes: 2017. július 10 -tól/től visszavonásig PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban:

Lakossági ek kondíciói Érvényes: 2017. július 10 -tól/től visszavonásig PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGKÖLCSÖNÖK A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban:

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2016.04.01-től visszavonásig Szabad Felhasználású Jelzáloghitel A kölcsön

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2016.04.01-től visszavonásig Szabad Felhasználású Jelzáloghitel A kölcsön

Lakossági szabad felhasználású jelzáloghitel hirdetmény

Lakossági szabad felhasználású jelzáloghitel hirdetmény Érvényes: 2017. január 1-től Jelzálog fedezete mellett nyújtott, felhasználási célhoz nem kötött forintalapú jelzáloghitel magánszemélyek részére,

Lakossági szabad felhasználású jelzáloghitel hirdetmény Érvényes: 2017. január 1-től Jelzálog fedezete mellett nyújtott, felhasználási célhoz nem kötött forintalapú jelzáloghitel magánszemélyek részére,

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes A Pénzügyminisztérium és a deviza alapú hitelezésben meghatározó súlyt képviselő hitelintézetek között,

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes A Pénzügyminisztérium és a deviza alapú hitelezésben meghatározó súlyt képviselő hitelintézetek között,

Recesszió Magyarországon

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Jelenleg: 4,50%- 7,50% Jelenleg: 5,15%- 8,15%

A TISZÁNTULI TAKARÉK TAKARÉKSZÖVETKEZET ÁLTAL NYÚJTOTT JELZÁLOGFEDEZETŰ HITELEK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet

A TISZÁNTULI TAKARÉK TAKARÉKSZÖVETKEZET ÁLTAL NYÚJTOTT JELZÁLOGFEDEZETŰ HITELEK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet

Hirdetmény Lakossági hitelek Hatályos: április 1-től

6328 DUNAPATAJ ÉS VIDÉKE TAKARÉKSZÖVETKEZET Hirdetmény Lakossági hitelek Hatályos: 2012. április 1-től A Teljes Hiteldíj Mutató meghatározása az aktuális feltételek, illetve a hatályos jogszabályok (83/2010.sz.

6328 DUNAPATAJ ÉS VIDÉKE TAKARÉKSZÖVETKEZET Hirdetmény Lakossági hitelek Hatályos: 2012. április 1-től A Teljes Hiteldíj Mutató meghatározása az aktuális feltételek, illetve a hatályos jogszabályok (83/2010.sz.

NEM IGÉNYELHETŐ KONSTRUKCIÓK ESETÉN 02J_31_R 1. Érvényes december 01-től

HIRDETMÉNY az AEGON Magyarország Hitel Zrt. hitelkiváltási célú e A szerződésekhez kapcsolódó valamennyi jog és kötelezettség átruházására került a Raiffeisen Bank Zrt. részére 2018. október 5. napján.

HIRDETMÉNY az AEGON Magyarország Hitel Zrt. hitelkiváltási célú e A szerződésekhez kapcsolódó valamennyi jog és kötelezettség átruházására került a Raiffeisen Bank Zrt. részére 2018. október 5. napján.

Alba Radar. 15. hullám. Karácsonyi készülődés Székesfehérváron

Alba Radar Lakossági közvélemény-kutatási program Székesfehérváron 15. hullám Karácsonyi készülődés Székesfehérváron 2012. december 23. Készítette: Domokos Tamás tdomokos@echomail.hu Echo Innovációs Műhely

Alba Radar Lakossági közvélemény-kutatási program Székesfehérváron 15. hullám Karácsonyi készülődés Székesfehérváron 2012. december 23. Készítette: Domokos Tamás tdomokos@echomail.hu Echo Innovációs Műhely

1. FOGYASZTÁSI KÖLCSÖN THM* 20,87 % (500.000,- Ft hitelösszegre, 3 éves lejáratra számítva) 2,5 % Takarékszövetkezetnél számlával rendelkező ügyfél

2,5 % Takarékszövetkezetnél számlával rendelkező ügyfél") Ügyleti kamat évi Éven belül: Éven túl: Egyszeri KISKUN TAKARÉKSZÖVETKEZET HIRDETMÉNY A KISKUN Takarékszövetkezetnél alkalmazott lakossági forint hitelek kondícióiról Érvényes: 2014. június 25. napjától

Ügyleti kamat évi Éven belül: Éven túl: Egyszeri KISKUN TAKARÉKSZÖVETKEZET HIRDETMÉNY A KISKUN Takarékszövetkezetnél alkalmazott lakossági forint hitelek kondícióiról Érvényes: 2014. június 25. napjától

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY Hatálybalépés napja 2016.03.21. Jelen Hirdetmény a 2016. március 21. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Forint Kiváltó

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY Hatálybalépés napja 2016.03.21. Jelen Hirdetmény a 2016. március 21. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Forint Kiváltó

HIRDETMÉNY BG Finance Zrt. Aktuálisan értékesíthető termékek Hirdetménye

Hatályos: 2015. április 15-től visszavonásig 1 1 Lakáscélú hitelek (1) 1.1 HUF alapú lakáscélú hitelek HIRDETMÉNY BG Finance Zrt. Aktuálisan értékesíthető termékek Hirdetménye Kamatláb = Referencia Kamatláb

Hatályos: 2015. április 15-től visszavonásig 1 1 Lakáscélú hitelek (1) 1.1 HUF alapú lakáscélú hitelek HIRDETMÉNY BG Finance Zrt. Aktuálisan értékesíthető termékek Hirdetménye Kamatláb = Referencia Kamatláb

apró betűk helyett K&H üzleti feltételű lakáshitel és K&H ingatlanfedezetű személyi hitel

apró betűk helyett K&H üzleti feltételű lakáshitel és K&H ingatlanfedezetű személyi hitel Gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit,

apró betűk helyett K&H üzleti feltételű lakáshitel és K&H ingatlanfedezetű személyi hitel Gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit,

TÁJÉKOZTATÓ 1/2011. Lakossági forint alapú, piaci kamatozású lakáscélú jelzáloghitelhez

LAKOSSÁGI FORINT ALAPÚ, PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGHITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó vagyonbiztosítás kényelmesen a kirendeltségen is megköthető. Hátralékos tartozásukat

LAKOSSÁGI FORINT ALAPÚ, PIACI KAMATOZÁSÚ LAKÁSCÉLÚ JELZÁLOGHITELÜNK ELŐNYEI A felajánlott ingatlanfedezethez kapcsolódó vagyonbiztosítás kényelmesen a kirendeltségen is megköthető. Hátralékos tartozásukat

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY. Hatályos: 2016.01.01-től visszavonásig

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY Hatályos: 2016.01.01-től visszavonásig 1 1. Akciók 2015. november 15. naptól visszavonásig, az értékesítési akció keretében befogadott kivéve

PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITELEK KAMAT- ÉS DÍJ HIRDETMÉNY Hatályos: 2016.01.01-től visszavonásig 1 1. Akciók 2015. november 15. naptól visszavonásig, az értékesítési akció keretében befogadott kivéve

Lízing Üzleti tanácsok, üzleti tanácsadás: www.kisado.hu

Lízing Lízing A lízingbevevő a lízingszerződésben rögzített lízingdíj megfizetésére vállal kötelezettséget. A lízingszerződés fedezete maga a lízing tárgya, amelynek tulajdonjogát a lízingbevevő csak a

Lízing Lízing A lízingbevevő a lízingszerződésben rögzített lízingdíj megfizetésére vállal kötelezettséget. A lízingszerződés fedezete maga a lízing tárgya, amelynek tulajdonjogát a lízingbevevő csak a

Piaci, lakáscélú hitelek. Ötös Minősített Fogyasztóbarát Lakáshitel Tizes Minősített Fogyasztóbarát Lakáshitel

A HITELINTÉZET ÁLTAL NYÚJTOTT JELZÁLOG-FEDEZETŰ HITELEK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet vonatkozó Üzletszabályzata,

A HITELINTÉZET ÁLTAL NYÚJTOTT JELZÁLOG-FEDEZETŰ HITELEK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet vonatkozó Üzletszabályzata,

Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu

Megújuló energiaprojektek a finanszírozó szemszögéből Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu Napi Gazdaság - Energetikai konferencia 2010. december 1. Bevezetés Projektfinanszírozásról általában

Megújuló energiaprojektek a finanszírozó szemszögéből Gulyás Olivér Osztályvezető gulyas.oliver@mkb.hu Napi Gazdaság - Energetikai konferencia 2010. december 1. Bevezetés Projektfinanszírozásról általában

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetmény módosítására a 2014. évi LXXVIII. törvény

AKTÍV ÜZLETÁGI HIRDETMÉNY FOGYASZTÓK RÉSZÉRE Piaci feltételű hitelek Indoklás: A Hpt.279 (15 ) bekezdés értelmében tájékoztatjuk ügyfeleinket, hogy a Hirdetmény módosítására a 2014. évi LXXVIII. törvény

NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓ A LAKÁS ÉPÍTÉSÉHEZ IGÉNYELHETŐ ÁLLAMI TÁMOGATÁSOKRÓL

NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓ A LAKÁS ÉPÍTÉSÉHEZ IGÉNYELHETŐ ÁLLAMI TÁMOGATÁSOKRÓL (Érvényes 2012. március 6-tól) Tisztelt Érdeklődő, Tisztelt Lakásépítő! A lakásépítési támogatásról szóló 256/2011.

NEMZETGAZDASÁGI MINISZTÉRIUM TÁJÉKOZTATÓ A LAKÁS ÉPÍTÉSÉHEZ IGÉNYELHETŐ ÁLLAMI TÁMOGATÁSOKRÓL (Érvényes 2012. március 6-tól) Tisztelt Érdeklődő, Tisztelt Lakásépítő! A lakásépítési támogatásról szóló 256/2011.

CIB Ingatlanfedezetes Lakáshitelek türelmi idıvel, forint alapon

Miért érdemes a CIB türelmi idıs Lakáshiteleit választani? A futamidı elsı idıszakában (1-3 év) alacsonyabb a törlesztés mértéke, mint a normál hiteleknél A forint alapú hiteleknek nincs árfolyamkockázata

Miért érdemes a CIB türelmi idıs Lakáshiteleit választani? A futamidı elsı idıszakában (1-3 év) alacsonyabb a törlesztés mértéke, mint a normál hiteleknél A forint alapú hiteleknek nincs árfolyamkockázata

Fogyasztói szokások az étrendkiegészítők. élelmiszer-biztonság szempontjából

Fogyasztói szokások az étrendkiegészítők körében az élelmiszer-biztonság szempontjából Németh Nikolett Szent István Egyetem Gazdálkodás- és Szervezéstudományok Doktori Iskola Bükfürdő, 2016. április 7-8.

Fogyasztói szokások az étrendkiegészítők körében az élelmiszer-biztonság szempontjából Németh Nikolett Szent István Egyetem Gazdálkodás- és Szervezéstudományok Doktori Iskola Bükfürdő, 2016. április 7-8.

MNB Növekedési Hitelprogram. Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

MNB Növekedési Hitelprogram Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 MNB Növekedési Hitelprogram, Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

MNB Növekedési Hitelprogram Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 MNB Növekedési Hitelprogram, Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.05.01. Jelen Hirdetmény a 2016.05.01. napját követően visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.05.01. Jelen Hirdetmény a 2016.05.01. napját követően visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016.04.01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016.04.01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

LAKOSSÁG RÉSZÉRE NYÚJTOTT HITELEK FŐBB KONDÍCIÓI ÉS KÖLTSÉGEI

GYÖNGYÖS-MÁTRA Takarékszövetkezet 3200 Gyöngyös, Magyar út 1. 1 em 7. Telefon: 37/505-220, Fax: 37/505-225 email: kozpont@gyongyosmatra.tksz.hu, www.gyongyosmatratakarek.hu Nyilvántartó bíróság: Egri Törvényszék

GYÖNGYÖS-MÁTRA Takarékszövetkezet 3200 Gyöngyös, Magyar út 1. 1 em 7. Telefon: 37/505-220, Fax: 37/505-225 email: kozpont@gyongyosmatra.tksz.hu, www.gyongyosmatratakarek.hu Nyilvántartó bíróság: Egri Törvényszék

hirdetmény K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.

328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.") K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.hu hirdetmény A 341/2011. (XII.29.) Korm. rendelet alapján nyújtott K&H

K&H Bank Zrt. 1095 Budapest, Lechner Ödön fasor 9. telefon: (06 1) 328 9000 fax: (06 1) 328 9696 Budapest 1851 www.kh.hu bank@kh.hu hirdetmény A 341/2011. (XII.29.) Korm. rendelet alapján nyújtott K&H

TÁMOGATOTT JELZÁLOGHITELEK ÉS KÖZVETLEN ÁLLAMI TÁMOGATÁSOK

TÁMOGATOTT JELZÁLOGHITELEK ÉS KÖZVETLEN ÁLLAMI TÁMOGATÁSOK I. UniCredit támogatott lakáscélú jelzáloghitelek II. UniCredit támogatott lakáscélú jelzáloghitelekhez kapcsolódó díjak, jutalékok III. Közvetlen

TÁMOGATOTT JELZÁLOGHITELEK ÉS KÖZVETLEN ÁLLAMI TÁMOGATÁSOK I. UniCredit támogatott lakáscélú jelzáloghitelek II. UniCredit támogatott lakáscélú jelzáloghitelekhez kapcsolódó díjak, jutalékok III. Közvetlen

AZ ÉLHETŐSÉG ÉS ELÉRHETŐSÉG ÖSSZEFÜGGÉSEI ÁTÁNY FALU PÉLDÁJÁN. Topa Zoltán PhD-hallgató, SZIE-GTK-EGyRTDI topa.zoltan.szie@gmail.

AZ ÉLHETŐSÉG ÉS ELÉRHETŐSÉG ÖSSZEFÜGGÉSEI ÁTÁNY FALU PÉLDÁJÁN Topa Zoltán PhD-hallgató, SZIE-GTK-EGyRTDI topa.zoltan.szie@gmail.com Fogalmi meghatározások Élhetőség Elérhetőség E két fogalom kapcsolata

AZ ÉLHETŐSÉG ÉS ELÉRHETŐSÉG ÖSSZEFÜGGÉSEI ÁTÁNY FALU PÉLDÁJÁN Topa Zoltán PhD-hallgató, SZIE-GTK-EGyRTDI topa.zoltan.szie@gmail.com Fogalmi meghatározások Élhetőség Elérhetőség E két fogalom kapcsolata

HIRDETMÉNY CIB SZEMÉLYI KÖLCSÖNRE VONATKOZÓ KONDÍCIÓS LISTA ÉS ÜGYFÉLTÁJÉKOZTATÓ VÁLTOZÁSÁRÓL

HIRDETMÉNY CIB SZEMÉLYI KÖLCSÖNRE VONATKOZÓ KONDÍCIÓS LISTA ÉS ÜGYFÉLTÁJÉKOZTATÓ VÁLTOZÁSÁRÓL I. A változással érintett kondíciós lista és ügyfél-tájékoztató A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14.;

HIRDETMÉNY CIB SZEMÉLYI KÖLCSÖNRE VONATKOZÓ KONDÍCIÓS LISTA ÉS ÜGYFÉLTÁJÉKOZTATÓ VÁLTOZÁSÁRÓL I. A változással érintett kondíciós lista és ügyfél-tájékoztató A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14.;

Kkv-beruházások: kitarthat még a cégek lendülete

Sajtóközlemény azonnal közölhető! Kkv-beruházások: kitarthat még a cégek lendülete Budapest, 2017. június 27. Minden ötödik 200 millió és 15 milliárd forint közötti árbevétellel rendelkező kis- és középvállalkozás

Sajtóközlemény azonnal közölhető! Kkv-beruházások: kitarthat még a cégek lendülete Budapest, 2017. június 27. Minden ötödik 200 millió és 15 milliárd forint közötti árbevétellel rendelkező kis- és középvállalkozás

Pomizs István Diplomás elvárások és realitás

Pomizs István Diplomás elvárások és realitás A tudásgyárak technológiaváltása és humánstratégiája a felsőoktatás kihívásai a XXI. században Diplomás elvárások és realitás Pomizs István PhD hallgató Széchenyi

Pomizs István Diplomás elvárások és realitás A tudásgyárak technológiaváltása és humánstratégiája a felsőoktatás kihívásai a XXI. században Diplomás elvárások és realitás Pomizs István PhD hallgató Széchenyi

LAKOSSÁG RÉSZÉRE NYÚJTOTT HITELEK FŐBB KONDÍCIÓI ÉS KÖLTSÉGEI

GYÖNGYÖS-MÁTRA Takarékszövetkezet 3200 Gyöngyös, Magyar út 1. 1 em 7. Telefon: 37/505-220, Fax: 37/505-225 email: kozpont@gyongyosmatra.tksz.hu, www.gyongyosmatratakarek.hu Nyilvántartó bíróság: Egri Törvényszék

GYÖNGYÖS-MÁTRA Takarékszövetkezet 3200 Gyöngyös, Magyar út 1. 1 em 7. Telefon: 37/505-220, Fax: 37/505-225 email: kozpont@gyongyosmatra.tksz.hu, www.gyongyosmatratakarek.hu Nyilvántartó bíróság: Egri Törvényszék

FELADATLAP. Kőrösy Közgazdászpalánta Verseny 2015/2016 2. forduló Érdekességek a pénzügyek, biztosítások világából

FELADATLAP Kőrösy Közgazdászpalánta Verseny 2015/2016 2. forduló Érdekességek a pénzügyek, biztosítások világából 1. Mit vonnak le a bankok a bankbetét után kifizetett kamatból? a) 20 % kamatadót b) 16%

FELADATLAP Kőrösy Közgazdászpalánta Verseny 2015/2016 2. forduló Érdekességek a pénzügyek, biztosítások világából 1. Mit vonnak le a bankok a bankbetét után kifizetett kamatból? a) 20 % kamatadót b) 16%

Jelszavak 2011-ben. Milyen jelszavakat használnak a magyar internet-felhasználók?

Jelszavak 2011-ben Milyen jelszavakat használnak a magyar internet-felhasználók? Összefoglaló A legjellemzőbb jelszótípus e-mail fiókok esetében a betűk és számok (például: gabi34, ilrw12) kombinációjának

Jelszavak 2011-ben Milyen jelszavakat használnak a magyar internet-felhasználók? Összefoglaló A legjellemzőbb jelszótípus e-mail fiókok esetében a betűk és számok (például: gabi34, ilrw12) kombinációjának

SZERVEZETI ÖNÉRTÉKELÉSI EREDMÉNYEK ALAKULÁSA 2013 ÉS 2017 KÖZÖTT

SZERVEZETI ÖNÉRTÉKELÉSI EREDMÉNYEK ALAKULÁSA 213 ÉS 217 KÖZÖTT A dokumentum a szervezeti önértékelés 217-es felmérési eredményeit veti össze a 213-as értékelés eredményeivel. 213-ban csak az oktató/kutató

SZERVEZETI ÖNÉRTÉKELÉSI EREDMÉNYEK ALAKULÁSA 213 ÉS 217 KÖZÖTT A dokumentum a szervezeti önértékelés 217-es felmérési eredményeit veti össze a 213-as értékelés eredményeivel. 213-ban csak az oktató/kutató

MUNKAERŐ FLUKTUÁCIÓ VIZSGÁLATA MAGYARORSZÁGON

Via Futuri Nemzetközi Konferencia, Fenntarthatóság Versenyképesség Regionális fejlődés MUNKAERŐ FLUKTUÁCIÓ VIZSGÁLATA MAGYARORSZÁGON KÉRDŐÍVES FELMÉRÉS 480 Válasz 207 Érvényes válasz A KUTATÁS KITERJEDÉSE

Via Futuri Nemzetközi Konferencia, Fenntarthatóság Versenyképesség Regionális fejlődés MUNKAERŐ FLUKTUÁCIÓ VIZSGÁLATA MAGYARORSZÁGON KÉRDŐÍVES FELMÉRÉS 480 Válasz 207 Érvényes válasz A KUTATÁS KITERJEDÉSE

Hitelfelvételhez szükséges dokumentumok

Hitelfelvételhez szükséges dokumentumok Frissítve: 2015.09.28. Szerző: BankRáció csapat Milyen dokumentumok kellenek a hiteligényléshez? A hiteligényléshez szükséges dokumentumoknak négy csoportja van:

Hitelfelvételhez szükséges dokumentumok Frissítve: 2015.09.28. Szerző: BankRáció csapat Milyen dokumentumok kellenek a hiteligényléshez? A hiteligényléshez szükséges dokumentumoknak négy csoportja van:

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. Hitelcsere Prémium kölcsöne

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. Hitelcsere Prémium kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. Hitelcsere Prémium kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

HITELEZÉSI FOLYAMATOK, AUGUSZTUS

Nagy Tamás Pénzügyi Rendszer Elemzése Igazgatóság Sajtótájékoztató 218. augusztus 3. HITELEZÉSI FOLYAMATOK, 218. AUGUSZTUS 1 A KIADVÁNY FŐ ÜZENETEI A teljes vállalati hitelállomány 12 százalékkal, a kkv-hitelállomány

Nagy Tamás Pénzügyi Rendszer Elemzése Igazgatóság Sajtótájékoztató 218. augusztus 3. HITELEZÉSI FOLYAMATOK, 218. AUGUSZTUS 1 A KIADVÁNY FŐ ÜZENETEI A teljes vállalati hitelállomány 12 százalékkal, a kkv-hitelállomány

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.11. Jelen Hirdetmény a 2016.04.11. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.11. Jelen Hirdetmény a 2016.04.11. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: január 1-jétől

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

HIRDETMÉNY Lakosság éven túli hitelei

Érvényes: 05.0.0től Forgalmazható hitelek Kamat (%) Egyszeri kezelési költség (%) Hitel összege (Ft) (max. hónap) Személyi kölcsön 3,65 9,50 00.000.000.000 (500.000 Ft 3 évre) 60 Személyi kölcsön csoportos

Érvényes: 05.0.0től Forgalmazható hitelek Kamat (%) Egyszeri kezelési költség (%) Hitel összege (Ft) (max. hónap) Személyi kölcsön 3,65 9,50 00.000.000.000 (500.000 Ft 3 évre) 60 Személyi kölcsön csoportos

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016. január 01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Forint Kiváltó

TAKARÉK FORINT KIVÁLTÓ HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.01. Jelen Hirdetmény a 2016. január 01. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Forint Kiváltó

Központi Statisztikai Hivatal. Lakossági lakáshitelezés I. félév

Központi Statisztikai Hivatal Lakossági lakáshitelezés 2006. I. félév Budapest, 2006 Központi Statisztikai Hivatal Készült a KSH Társadalomstatisztikai főosztályának Lakásstatisztikai osztályán Főosztályvezető-helyettes:

Központi Statisztikai Hivatal Lakossági lakáshitelezés 2006. I. félév Budapest, 2006 Központi Statisztikai Hivatal Készült a KSH Társadalomstatisztikai főosztályának Lakásstatisztikai osztályán Főosztályvezető-helyettes:

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.07. Jelen Hirdetmény a 2016.04.07. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016.04.07. Jelen Hirdetmény a 2016.04.07. napját követően visszavonásig, de legkésőbb 2016. május 15-ig befogadott Takarék Otthon Hitel kapcsán alkalmazott

Diplomás pályakezdık vállalati szemszögbıl 2008

Diplomás pályakezdık vállalati szemszögbıl 2008 Várható munkaerı-kereslet - 3200 magyarországi cég körében végzett felmérés fontosabb eredményei 2009. február 9. Veszprém Tartalom A vizsgálat jellemzői

Diplomás pályakezdık vállalati szemszögbıl 2008 Várható munkaerı-kereslet - 3200 magyarországi cég körében végzett felmérés fontosabb eredményei 2009. február 9. Veszprém Tartalom A vizsgálat jellemzői

Fiatalok szegmentálása táplálkozási szokásaik szerint

Táplálkozástudományi kutatások PhD konferencia Budapest, 2012. január 28. Fiatalok szegmentálása táplálkozási szokásaik szerint Böröndi-Fülöp Nikoletta KE-GTK Marketing és Kereskedelem Tanszék Bevezetés

Táplálkozástudományi kutatások PhD konferencia Budapest, 2012. január 28. Fiatalok szegmentálása táplálkozási szokásaik szerint Böröndi-Fülöp Nikoletta KE-GTK Marketing és Kereskedelem Tanszék Bevezetés

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK Környezet A kutatás célja a családok iskolakezdéssel kapcsolatos véleményének, stratégiáinak megismerése. 2000 fős, személyes megkérdezésen és véletlen kiválasztáson,

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK Környezet A kutatás célja a családok iskolakezdéssel kapcsolatos véleményének, stratégiáinak megismerése. 2000 fős, személyes megkérdezésen és véletlen kiválasztáson,

S atisztika 2. előadás

Statisztika 2. előadás 4. lépés Terepmunka vagy adatgyűjtés Kutatási módszerek osztályozása Kutatási módszer Feltáró kutatás Következtető kutatás Leíró kutatás Ok-okozati kutatás Keresztmetszeti kutatás

Statisztika 2. előadás 4. lépés Terepmunka vagy adatgyűjtés Kutatási módszerek osztályozása Kutatási módszer Feltáró kutatás Következtető kutatás Leíró kutatás Ok-okozati kutatás Keresztmetszeti kutatás

Ügynöki felelősség az értékesítésben. Bánfalvi László Otthon Centrum Hitel Center

Ügynöki felelősség az értékesítésben Bánfalvi László Otthon Centrum Hitel Center PÉNZÜGYI SZOLGÁLTATÁS KÖZVETÍTÉSE FÜGGŐ Közvetítő: ha egynek dolgozik, vagy többnek de nem versengő FÜGGETLEN közvetítő:

Ügynöki felelősség az értékesítésben Bánfalvi László Otthon Centrum Hitel Center PÉNZÜGYI SZOLGÁLTATÁS KÖZVETÍTÉSE FÜGGŐ Közvetítő: ha egynek dolgozik, vagy többnek de nem versengő FÜGGETLEN közvetítő:

Sopron Bank Burgenland Zrt.

Érvényes: 201. február 1-től visszavonásig Állami támogatás mellett nyújtott kiegészítő támogatásos hitelek a 134/2009. Kormány rendelet szerint a 201. február 1-jén vagy azt követően benyújtott hiteligényekre

Érvényes: 201. február 1-től visszavonásig Állami támogatás mellett nyújtott kiegészítő támogatásos hitelek a 134/2009. Kormány rendelet szerint a 201. február 1-jén vagy azt követően benyújtott hiteligényekre

TAKARÉK OTTHON HITEL HIRDETMÉNY

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016. június 01. Jelen Hirdetmény a 2016. június 01. napjától visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán

TAKARÉK OTTHON HITEL HIRDETMÉNY Hatálybalépés napja 2016. június 01. Jelen Hirdetmény a 2016. június 01. napjától visszavonásig, de legkésőbb 2016. június 30-ig befogadott Takarék Otthon Hitel kapcsán

Dr. Szakály Zoltán. Debreceni Egyetem, Gazdaságtudományi Kar, Marketing és Kereskedelem Intézet. Tojás Világnapi Szakmai Konferencia

Dr. Szakály Zoltán Debreceni Egyetem, Gazdaságtudományi Kar, Marketing és Kereskedelem Intézet Tojás Világnapi Szakmai Konferencia Három Gúnár Rendezvényház Kecskemét, 2015. október 9. Háromlépcsős marketingkutatás

Dr. Szakály Zoltán Debreceni Egyetem, Gazdaságtudományi Kar, Marketing és Kereskedelem Intézet Tojás Világnapi Szakmai Konferencia Három Gúnár Rendezvényház Kecskemét, 2015. október 9. Háromlépcsős marketingkutatás

CIB Költözési Lakáshitel

CIB Költözési Lakáshitel Megtalálta álmai otthonát, ahova jelenlegi lakásából szeretne átköltözni és ehhez lakáshitelre van szüksége? A CIB Költözési Lakáshitellel új lakását tudja megvásárolni úgy, hogy

CIB Költözési Lakáshitel Megtalálta álmai otthonát, ahova jelenlegi lakásából szeretne átköltözni és ehhez lakáshitelre van szüksége? A CIB Költözési Lakáshitellel új lakását tudja megvásárolni úgy, hogy

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK A kutatás háttere A kutatás célja a családok iskolakezdéssel kapcsolatos véleményének, stratégiáinak megismerése, valamint adományozási szokásaik, segélyszervezetekről

ISKOLAKEZDÉS, AHOGY A CSALÁDOK LÁTJÁK A kutatás háttere A kutatás célja a családok iskolakezdéssel kapcsolatos véleményének, stratégiáinak megismerése, valamint adományozási szokásaik, segélyszervezetekről

NÉPESSÉGTUDOMÁNYI KUTATÓ INTÉZET

NKI KÖZPONTI STATISZTIKAI HIVATAL NÉPESSÉGTUDOMÁNYI KUTATÓ INTÉZET CSALÁDI EGYÜTTÉLÉS A kutatás dokumentációja 2003 Tartalom Bevezetés 3 A minta 4 Az adatfelvétel főbb adatai..5 Az adatbázis súlyozása.8

NKI KÖZPONTI STATISZTIKAI HIVATAL NÉPESSÉGTUDOMÁNYI KUTATÓ INTÉZET CSALÁDI EGYÜTTÉLÉS A kutatás dokumentációja 2003 Tartalom Bevezetés 3 A minta 4 Az adatfelvétel főbb adatai..5 Az adatbázis súlyozása.8