Előterjesztő: Ózdi Távhő Kft. Ügyvezetője Előkészítő: P.H. Településfejlesztési és Vagyongazdálkodási Osztály

|

|

|

- István Lakatos

- 7 évvel ezelőtt

- Látták:

Átírás

1 B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft üzleti évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: Határozati javaslat üzleti évi beszámoló mérleg eredménykimutatás kiegészítő melléklet üzleti jelentés Könyvvizsgáló záradékot tartalmazó független könyvvizsgálói jelentés A Felügyelő Bizottság üléséről készült jegyzőkönyvkivonat Előterjesztő: Ózdi Távhő Kft. Ügyvezetője Előkészítő: P.H. Településfejlesztési és Vagyongazdálkodási Osztály Ózd, november 28.

2

3

4

5

6

7

8

9 KIEGÉSZÍTŐ MELLÉKLET A üzleti évről I. ÁLTALÁNOS RÉSZ 1. Az Ózdi Távhő Kft. általános bemutatása Társaságunk, az Ózdi Távhő Kft. átalakulással jött létre április 01én az Ózdi Távhő Vállalat általános jogutódjaként, melyet Ózd Város Önkormányzata augusztus 01én alapított. Működési formája: Korlátolt Felelősségű Társaság Tulajdonos: Ózd Város Önkormányzata Jegyzett tőke: EFt. Képviseletre jogosult személy: Halász Sándor ügyvezető igazgató (cím: 3600 Ózd, Gömöri út 49.) A társaság könyvvizsgálója: GAHM Consulting Kft. könyvvizsg. kamarai tagszáma: (könyvvizsgálói feladatok ellátására kijelölt személy: Horváthné Vámos Mária könyvvizsg. kamarai tagszáma: ) A könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felelős személy: Zsigmond Annamária (regisztrálási száma: , címe: 3621 Ózd, Tormás út 5.). Tevékenységi kör: hőtermelés, távhőszolgáltatás, az alaptevékenységhez kapcsolódó építési, szerelési, karbantartási és javítási munkák, valamint kapcsolt elektromosáramtermelés. Működési terület: alaptevékenysége tekintetében Ózd város közigazgatási határain belül a távhő ellátásba bekapcsolt lakások és egyéb felhasználók ellátása érdekében, vállalkozási tevékenysége tekintetében korlátozás nélkül, bárhol. 2. Az Ózdi Távhő Kft. számviteli politikája A társaság beszámolási kötelezettségének június 30i fordulónappal, a naptári év könyveinek augusztus 31i lezárásával tesz eleget. A beszámoló formája: éves beszámoló. Az üzleti év a társaság tevékenységének idényjellegéből következően eltér a naptári évtől, időtartama 12 naptári hónap. Az üzleti évet megelőző üzleti év az áttérés éve volt, ezért évben hat naptári hónappal zárta társaságunk könyveit. Jelen beszámoló adataival való összehasonlítás ennek következtében korlátokba ütközik. A társaság 100 %os önkormányzati tulajdonú kft., mind a számviteli, mind az adótörvény szerint kapcsolt viszonyban van az önkormányzat többségi befolyása alatt lévő társaságokkal, intézményekkel. A mérleg választott formája: A változat mely az eszközöket befektetett eszközök, forgó eszközök, aktív időbeli elhatárolások; a forrásokat saját tőke, céltartalékok, kötelezettségek és passzív időbeli elhatárolások bontásban tartalmazza.

A társaság könyvvizsgá")

10 A gazdálkodás során felmerült költségeket az alkalmazott költségelszámolás szerint költségnemek között kell kimutatni, a költségek költséghelymegosztása a vezetői információs igényt hivatott szolgálni. Az eredménykimutatás választott formája: Összköltség eljárás, azon belül A változat, melyben az üzemi (üzleti) tevékenység eredménye az üzleti évben elszámolt értékesítés nettó árbevételének, az eszközök között állományba vett saját teljesítmények értékének, az egyéb bevételeknek, valamint az üzleti évben elszámolt anyagjellegű ráfordítások, személyi jellegű ráfordítások, értékcsökkenési leírás, és egyéb ráfordítások együttes összegének különbözeteként állapítható meg. Az üzleti év mérleg szerinti eredményét az üzemi (üzleti) tevékenység eredménye, a pénzügyi műveletek eredménye és a rendkívüli eredmény együttes összegéből az adófizetési kötelezettség levonásával, az osztalékra igénybevett eredménytartalékkal növelt, a jóváhagyott osztalékkal csökkentett összegben kell meghatározni. Az eredménykimutatás összköltség eljárással történő számítását a társaság tipikus szolgáltatói jellege indokolja. Amennyiben az ellenőrzés az előző üzleti év (évek) éves beszámolójában elkövetett jelentős, azaz (évenként különkülön) az ellenőrzött üzleti év mérleg főösszegének 2 százalékát meghaladó öszszegű hibákat állapított meg, akkor az előző évre (évekre) vonatkozó a mérlegkészítés napjáig megismert és nem vitatott, nem fellebbezett, jogerőssé vált megállapítások miatti módosításokat a mérleg és az eredménykimutatás minden tételénél az előző év adatai mellett be kell mutatni, azok nem képezik részét az eredménykimutatás tárgyévi adatainak. Ez esetben a mérlegben is, az eredménykimutatásban is különkülön oszlopban szerepelnek az előző üzleti év adatai, a lezárt üzleti évre (évekre) vonatkozó módosítások, valamint a tárgyévi adatok. Az eszközök és források értékelésénél cégünk a Számviteli Törvény előírásai szerint jár el. Ennek megfelelően befektetett eszközként azok az immateriális javak, tárgyi eszközök és pénzügyi befektetések kerülnek kimutatásra, amelyek rendeltetésszerűen használva tartósan, legalább egy éven túl szolgálják a vállalkozási tevékenységet. Az e kritériumnak nem megfelelő eszközök a forgóeszközök kategóriájába tartoznak. A munkaruhákat annak ellenére, hogy kihordási idejük meghaladja az egy évet, jellegüknél fogva mégis anyagi eszközöknek tekintjük. Beszerzéskor az anyagkészletek között raktárra vesszük, felhasználáskor költségként elszámoljuk. A vásárolt készletek értékelése súlyozott, átlagos bekerülési értéken, a saját termelésű készletek értékelése az előállítási költségen, az utókalkulált közvetlen önköltségen történik. A vásárolt, az állam által kiosztott, emisszió kvóta értékelése a FIFO módszer szerint meghatározott bekerülési értéken történik. A források között szereplő saját tőke, a céltartalék, a kötelezettségek a mérlegben a könyv szerinti értéken kerülnek kimutatásra. Társaságunknál a vevő, az adós minősítése alapján az üzleti év mérlegforduló napján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követeléseknél értékvesztést kell elszámolni a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. A vevőnként, az adósonként kisösszegű követeléseknél az értékvesztés összege ezen követelések nyilvántartásba vételi értékének százalékában is meghatározható! Társaságunk amortizációs politikájában a terv szerinti értékcsökkenési leírás elszámolását a tárgyi eszköz üzembe helyezését, használatbavételét követő napon kezdjük meg. 2

11 Az értékcsökkenés összegének elszámolása havonta történik. Az immateriális javak, a tárgyi eszközök havonta elszámolandó terv szerinti értékcsökkenésének összegét a hasznos élettartam végén várható maradványértékkel csökkentett bekerülési értékből kiindulva a használat évei alapján, az egyedi eszköz fizikai elhasználódása, erkölcsi avulása, a vállalkozási tevékenységre jellemző körülmények figyelembevétele alapján kell megterveznünk. Mind az immateriális javak, mind a tárgyi eszközök esetében az alkalmazott amortizációs módszer az esetleges maradványértékkel csökkentett bekerülési értékből kiinduló %ban meghatározott lineáris leírás. Élünk a 100 EFt egyedi bekerülési érték alatti tárgyi eszközök, vagyoni értékű jogok, szellemi termékek egyösszegben történő leírásának lehetőségével. Nem számolható el terv szerinti értékcsökkenés: földterület, telek, telkesítés, erdő, képzőművészeti alkotás, üzembe nem helyezett beruházás, már teljesen leírt, illetve a tervezett maradványértéket elért immateriális javaknál tárgyi eszközöknél. A társaság degresszív és teljesítményarányos amortizációs módszert nem alkalmaz. Az óvatosság számviteli alapelvéből következően és annak a követelménynek tükrében, hogy a beszámoló megbízható és valós összképet adjon, tervezett leírást meghaladó, terven felüli értékcsökkenést kell elszámolni az immateriális javaknál, tárgyi eszközöknél, beruházásoknál a következő esetekben: ha az immateriális javak, a tárgyi eszközök (a beruházások kivételével) könyv szerinti értéke tartósan és jelentősen magasabb, mint azok mérlegkészítéskori piaci értéke, ha a szellemi termék, tárgyi eszköz (beleértve a beruházásokat is) értéke tartósan lecsökken (egy évet meghaladóan), mert a vállalkozás tevékenységének változása miatt feleslegessé vált, vagy megrongálódott, megsérült, hiányzik, és ezért rendeltetésszerűen nem használható. A Számviteli Törvény előírása alapján történik a rendkívüli bevételek és rendkívüli ráfordítások megítélése. A rendkívüli bevételek és ráfordítások függetlenek a vállalkozási tevékenységtől, a rendes üzletmeneten kívül esnek, a szokásos vállalkozási tevékenységgel nem állnak szoros kapcsolatban. A rendkívüli események (bevételek, ráfordítások) elkülönítését indokolja az, hogy megállapítható legyen a mérleg szerinti eredményre gyakorolt hatásuk. 3

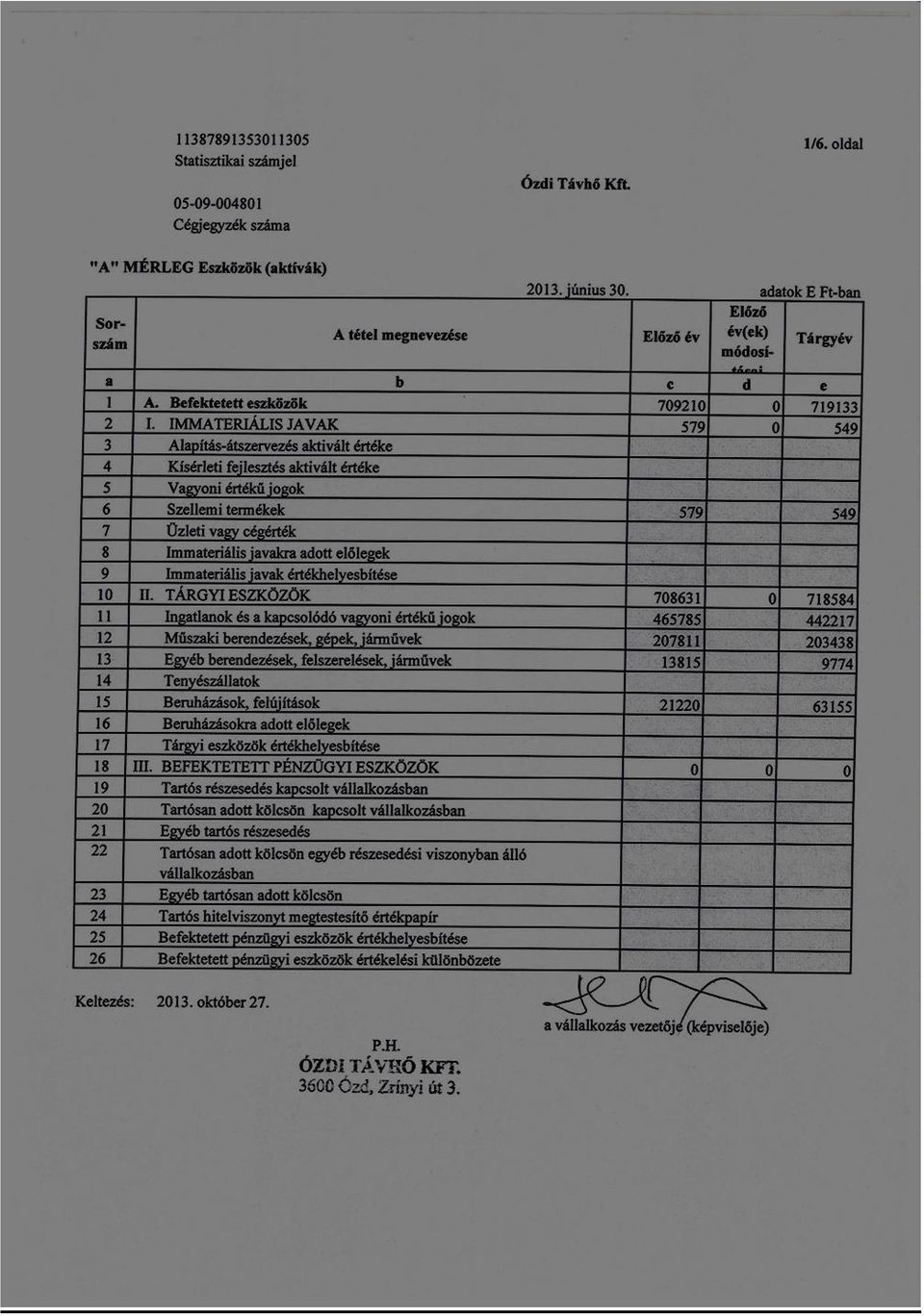

12 II. MÉRLEGHEZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK Az Ózdi Távhő Kft. mérlege a Számviteli Törvény előírása szerint az éves beszámoló tételeit tartalmazza. A mérlegtételeket az évközben is folyamatosan vezetett analitikus nyilvántartások támasztják alá, melyek tételesen tartalmazzák társaságunk mérlegének fordulónapján meglévő eszközeit és forrásait mennyiségben és értékben. 1. Befektetett eszközök Az immateriális javak és tárgyi eszközök bruttó értékének, valamint értékcsökkenésének alakulását az 1. és 2. számú táblázat mutatja. 1. sz. táblázat M e g n e v e z é s Az immateriális javak és tárgyi eszközök értékének alakulása a ig terjedő üzleti évben A bruttó érték változása Nyitó érték Évközi növekedés Évközi csökkenés Átsorolás Záró érték Immateriális javak összesen: Szellemi termékek Tárgyi eszközök összesen: Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Ö S S Z E S E N A Kft vel üzemeltetésre átvett EFt bruttó értéken, EFt elszámolt értékcsökkenésen az Ózdi Önkormányzat tulajdonában lévő vezetéket, melyet a 0s számlaosztályban tart nyilván, ezt az értéket kimutatásaink nem tartalmazzák. EFt A től ig terjedő üzleti évben EFt értékű beruházást hajtottunk végre, melyből EFtot saját beruházásban, míg EFtot vásárolt beruházásból valósítottunk meg. Az előző üzleti évről EFt értékű beruházást hozott át a Kft. Tárgyi időszakban EFt értékű tárgyieszköz került üzembehelyezésre. Záró befejezetlen beruházások értéke: EFt. 4

13 Az immateriális javak bruttó értéke 600 EFttal növekedett: Strukturált hálózat bővítése 97 EFt Tervezőprogram vásárlása 110 EFt Térképkészítő szoftver vásárlása 393 EFt A tárgyi eszközökön belül az ingatlanok bruttó értéke EFttal növekedett: Tárgyi eszköz üzembehelyezése EFt Telekingatlan vásárlása (Bajcsy 4.) 150 EFt Lakásingatlan vásárlása (Szent István út 27., Bajcsy 4.) EFt Zrínyi út Szabolcs köz 3. gerincvezeték EFt II. János Pál prim., szek. bekötő (BEM) 245 EFt II. János Pál primér bekötő (BARTÓK) 205 EFt Meglévő eszközök bekerülési értékének rendezése miatt EFt. II. János Pál primér, szek. bekötő (BEM) EFt II. János Pál primér bekötő (BARTÓK) EFt Az ingatlanok bruttó értéke EFttal csökkent. Szabolcsköz 3. vezetékszakasz csere miatti selejtezés 397 EFt Meglévő eszközökön történő bekerülési érték rendezése miatti csökkenés EFt II. János Pál primér, szekunder bekötő (BEM) EFt II. János Pál primér, bekötő (BARTÓK) EFt A műszaki berendezések, gépek, járművek bruttó értéke EFttal növekedett: Tárgyi eszközök üzembehelyezése: EFt o Hőközponti beruházások EFt o Fűtőerőművi beruházások EFt o Hőmennyiségmérők 605 EFt o Kazánházak EFt o Egyedi villanymérők beépítése EFt o Járművekhez kapcsolódó tetőrúd, szőnyeg 45 EFt o Szerszámok 310 EFt Meglévő eszköz bekerülési értékének rendezése miatti növekedés II. János Pál hkp. (BEM) II. János Pál hkp. (BARTÓK) 423 EFt 307 EFt 116 EFt A műszaki berendezések, gépek, járművek bruttó értéke EFttal csökkent. Fűtőerőmű megszakító csere miatti selejtezés Hőközponti selejtezések Meglévő eszközök bekerülési értékének rendezése miatti csökkenés 400 EFt EFt EFt 5

205 EFt Meglévő eszközök bekerülési értékének rendezése miatt 7.646 EFt. II. János Pál primér, szek. bekötő (BEM) 4.706 EFt II. János Pál primér bekötő (BARTÓK) 2.")

14 Az egyéb gépek, berendezések, felszerelések, járművek bruttó értéke EFttal növekedett. Fűtőerőmű beléptető rendszer 187 EFt Ingatlan berendezési tárgyak 269 EFt Üzemi berendezések 259 EFt Irodai, igazgatási berendezések, felszerelések 800 EFt Az egyéb gépek, berendezések, felszerelések, járművek bruttó értéke 201 EFttal csökkent. Intel Celeron számítógép értékesítése 166 EFt Nokia C7/00 SL mobiltelefon értékesítése 35 EFt 2. sz. Táblázat EFt M e g n e v e z é s Nyitó érték Évközi növekedés Évközi csökkenés Átsorolás Záró érték Immateriális javak összesen: Szellemi termékek Tárgyi eszközök összesen: Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Ö S S Z E S E N Az évközi növekedés rovata tartalmazza a ig terjedő üzleti évben az elszámolt amortizációt EFt értékben, melyből EFt az egyösszegben elszámolt amortizáció, az ingatlanoknál elszámolt 4 EFt terven felüli amortizáció, valamint 519 EFt a meglévő eszközök rendezése miatti növekedés. Ingatlanok értékcsökkenése 488 EFttal növekedett, meglévő eszköz bekerülési értékének rendezése miatt. Ingatlanok értékcsökkenése 514 EFttal csökkent: Szabolcsköz vezetékszakasz csere miatt 94 EFt Meglévő eszköz rendezése miatt 420 EFt Műszaki berendezések, gépek, járművek értékcsökkenése 31 EFttal növekedett, meglévő eszköz bekerülési értékének rendezése miatt. Műszaki berendezések, felszerelések, gépek, járművek értékcsökkenése EFttal csökkent: Hőközponti selejtezés miatt EFt Fűtőerőmű megszakító csere miatt 400 EFt Meglévő eszköz rendezése miatt 130 EFt Egyéb gépek, berendezések, felszerelések, járművek értékcsökkenése 201 EFttal csökkent: Intel Celeron számítógép értékesítése miatt 166 EFt Nokia C700/SL mobiltelefon értékesítése miatt 35 EFt 6

15 3. Forgóeszközök a.) Készletek Társaságunk anyagkészletének fordulónapi záró állománya: EFt volt, mely teljes egészében vásárolt készleteink értéke. Jelenleg is a karbantartás és fenntartás anyagai képezik vásárolt készleteink döntő hányadát. Szakmai értékítélet szerint ez évben nem számoltunk el értékvesztést. Az árukészletek között EFt értékben a évi kereskedési időszakban térítésmentesen kapott emisszió kvóta került kimutatásra. Az eszköznél EFt értékvesztés elszámolására került sor a piaci ár figyelembevételével. Az értékvesztés elszámolásának azonban eredményre gyakorolt hatása nincs. b.) Követelések A követelések könyv szerinti értéken kerülnek kimutatásra. A vevőkövetelések összetétele az alábbiak szerint alakul: Lakossági kinnlévőség EFt Egyéb és külön kezelt intézményi felhasználók kinnlevősége EFt Egyéb és építőipari kinnlévőség EFt = EFt Belföldi követelés értékvesztése: Követelések áruszállításból, szolgáltatásból (vevők): Egyéb követelések: Összes követelésállomány: EFt EFt EFt EFt Az üzleti évünk zárásakor az előző évhez képest kis mértékben nőtt a kinnlevőség. Jelentősen nőtt a lakossági felhasználókkal szembeni kinnlevőség ( EFt) ami a térség felhasználói fizetési készségének romlását jelenti. A belföldi követelések értékvesztése ezen tendenciák függvényében nőtt. Az egyéb és külön kezelt intézményi felhasználók kinnlevősége szintén nőtt (6.643 EFttal). Az egyéb követelések állománya kissé csökkent, ami elsősorban a távhőszolgáltatási támogatással kapcsolatos követelés csökkenése miatt következett be. 7

16 A kinnlevőségekre társaságunk értékvesztést számolt el. A Számviteli Politika VIII/2. bekezdése értelmében vevő követeléseinket az alábbiak szerint minősítettük: A vevőnként, adósonként kisösszegű követelések elkülönített csoportjára képzett értékvesztés: a.) Lakossági felhasználók: az előző üzleti év fordulónapján is fennálló tartozással bíró öszszes kinnlevőség. Lista szerint: EFt Levonásra kerül: az előző üzleti év fordulónapján is fennálló tartozással bíró, az önkormányzati lakást bérlő felhasználók összes tartozása: EFt évben behajthatatlan követelésként elszámolt érték: EFt = ÖSSZESEN EFt Értékvesztés mértéke: 25 % EFt Önkormányzati lakást bérlő felhasználók összes tartozása: EFt Behajthatatlan: 258 EFt = ÖSSZESEN EFt Értékvesztés mértéke: 50 % Értékvesztés összege: Lakossági felhasználók összes értékvesztése: EFt EFt b.) Egyéb felhasználók, az előző üzleti év fordulónapján is fennálló, tartozással bíró egyéb vevők összes tartozása: EFt Értékvesztés mértéke: 25 % EFt Összes elszámolható értékvesztés: Előző évben képzett értékvesztés: Különbözet: EFt EFt EFt Az értékvesztés mértéke az előző évihez képest nőtt. A mérlegkészítés időpontjában rendelkezésre álló információk alapján, a több éve tartó tendenciák figyelembe vételével a Számviteli Törvény és a Számviteli Politika előírásai alapján történik társaságunknál a határidőn túli kinnlevőségek értékelése. 8

17 c.) Pénzeszközök Társaságunk fordulónapi pénzeszközei fordulónaphoz képest csökkentek. A forduló napi pénzeszköz állomány elsősorban a fejlesztésekre történt kifizetések, a KEOP pályázat keretében megvalósított vezeték földbehelyezési munkákkal kapcsolatos ráfordítások miatt csökkent. A KEOP5.4.0/ számú pályázati támogatás kifizetésének feltétele biztosíték nyújtása a kedvezményezett részéről. A Zrínyi út 3. sz. alatti telephelyre jelzálogjog bejegyzésére került sor EFt értékben az NFÜ javára. 3. Aktív időbeli elhatárolások a.) Költségek, ráfordítások időbeli elhatárolása EFt, ami a II. félévnek és az azt követő éveket terhelő, de az üzleti évben felmerült kiadások összege (hírlap, közlöny előfizetések). b.) Bevételek aktív időbeli elhatárolása 38 EFt. Előző beszámolók készítésekor a tevékenység idény jellege indokolta az elhatárolást, azonban a naptári évtől eltérő üzleti évben ez az indok megszűnt. 4. Saját tőke A társaság saját tőkéje június 30i fordulónapon EFt, melynek összetétele az alábbiak szerint alakul: Jegyzett tőke EFt Tőketartalék EFt Eredménytartalék EFt Lekötött tartalék EFt Mérleg szerinti eredmény EFt. A társaság mérleg szerinti eredménye a Képviselőtestület határozatával eredménytartalékba helyezhető. 5. Céltartalék 2011.évben bevezetésre került a távhőszolgáltatási támogatás rendszere, ami a lakossági energiatámogatás rendszerét váltotta fel. Október, november hónapban rendelet szerint társaságunk jelentősen több támogatás igénylésére volt jogosult, mint a rendeletmódosítást követően decemberben, ezért EFt cétartalék képzése indokolt volt hónapban társaságunk a távhő szolgáltatásról szóló törvény hatálya alá tartozó tevékenységéből az 50/2011. (IX. 30.) NFM rendelet szerinti 2,0% nyereségkorlátot meghaladó eredményre tett szert. Ezen esetekre vonatkozó előírások alapján várható kötelezettségekre tekintettel és a számviteli törvény óvatosság elve figyelembevételével EFt céltartalék képzése ismét indokolt volt. Jelen beszámolóban ezen céltartalékok, azaz EFt feloldásra, felhasználásra került. 9

Költségek, ráfordítások időbeli elhatárolása 2.145 EFt, ami a 2013. II.")

18 A távhőszolgáltatónak értékesített távhő árának, valamint a lakossági felhasználónak és a külön kezelt intézménynek nyújtott távhőszolgáltatás díjának megállapításáról szóló 50/2011. (IX. 30.) NFM rendelet előírásainak alkalmazásával , Ft céltartalék képzése indokolt, az alábbiak alapján: A távhőszolgáltató tárgyévi auditált naptári éves beszámolójában szereplő, a távhőszolgáltatásról szóló törvény hatálya alá tartozó tevékenységből származó adózás előtti eredménye nem haladhatja meg az ármegállapítás során figyelembe vett könyv szerinti bruttó eszközérték és a nyereségtényező szorzatának mértékét (a továbbiakban: nyereségkorlát). A nyereségtényező a távhőszolgáltató esetében 2,0 %. A nyereségkorlát ellenőrzését a Magyar Energetikai és Közműszabályozási Hivatal (továbbiakban: Hivatal) folytatja le. Amennyiben a távhőszolgáltató nyeresége meghaladja a nyereségkorlátot, a Hivatal a kapott távhőszoláltatási támogatás erejéig az erre a célra létrehozott számla javára visszafizetésre kötelezi a szolgáltatót. A Hivatal mentesítheti a távhőszolgáltatót (továbbiakban: kérelmezőt) a nyereségkorlát feletti eredmény visszafizetésétől, amennyiben azt kérelme alapján a tárgyévben megkezdett aktivált vagy nem aktivált olyan beruházásra fordította, illetve a kérelem benyújtását követő harmadik év végéig aktivált olyan beruházásra kívánja fordítani, amely az előírásoknak megfelel. Társaságunk a benyújtott KEOP4.10.0/B/12. Helyi hő és hűtési igény kielégítése megújuló energiaforrásokkal tárgyú, KEOP4.10.0/B/ azonosító számú Faaprítéktüzelésű fűtőmű létesítése az Ózdi Távhő Kft. hőszolgáltatási területén című , Ft összköltségű projekt keretén belül megvalósítani kívánt beruházásra tekintettel, kérelmet nyújtott be, melynek elbírálása folyamatban van. 6. Kötelezettségek Rövid lejáratú kötelezettségek június 30i állapotnak megfelelően: EFt. Az áruszállításból, illetve szolgáltatásból adódó szállítói kötelezettségeink összege: EFt. Az üzleti évet határidőn túli szállítói tartozás nélkül zárta társaságunk. Az egyéb rövid lejáratú kötelezettségek összege: EFt, ami a szokásos szinten van. 7. Passzív időbeli elhatárolások A passzív időbeli elhatárolások között a tárgyidőszakot terhelő, de csak a mérleg fordulónapját követően teljesített kiadások kerültek kimutatásra, ennek összege 359 EFt. Befolyt bevétel elhatárolása EFt értékben történt. Térítés nélkül átvett eszközök passzív elhatárolása miatt EFt került kimutatásra, EFt fejlesztési célra kapott támogatás miatt került elhatárolásra. Emisszió kereskedelemmel kapcsolatos halasztott bevétel pedig EFt. 10

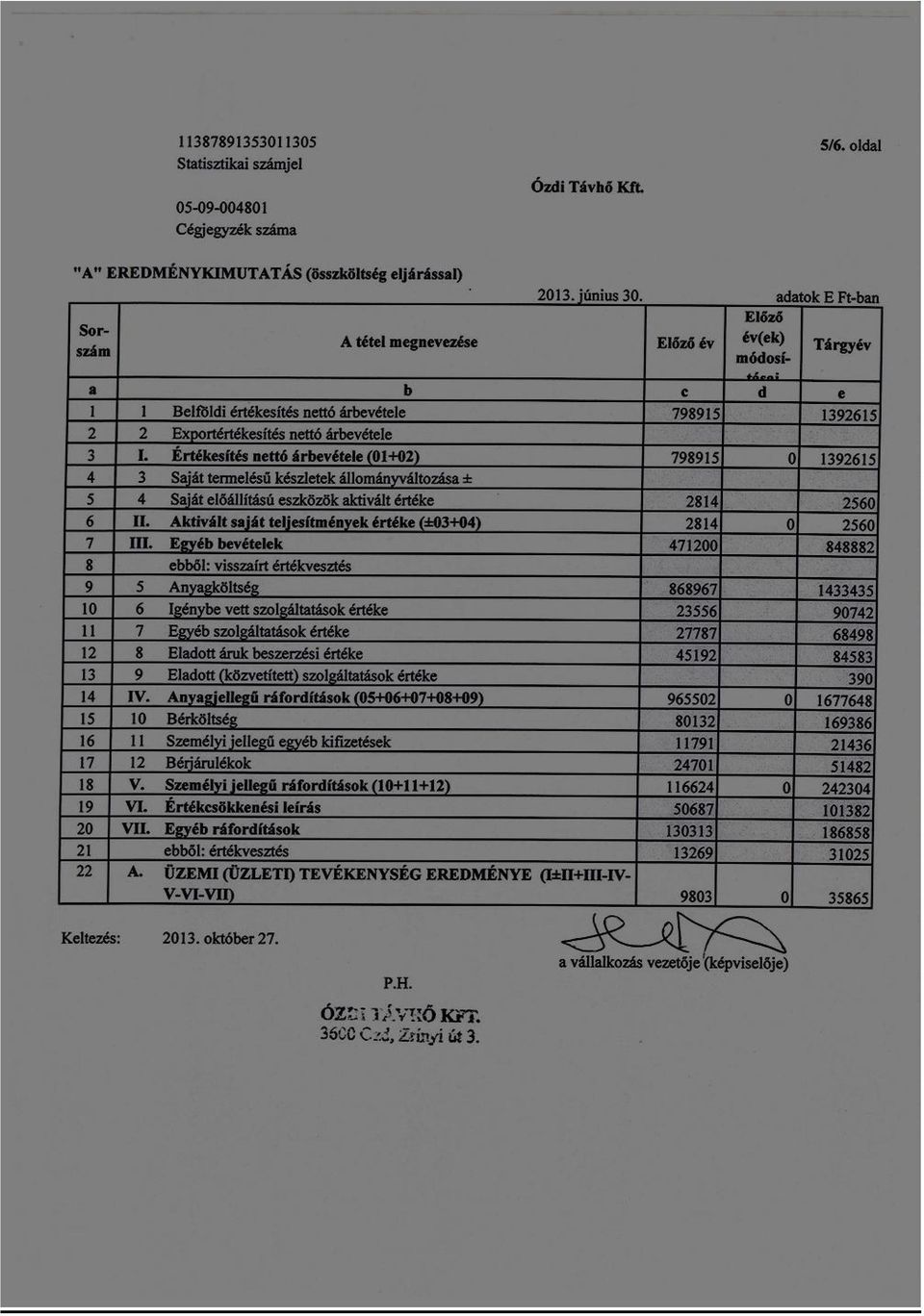

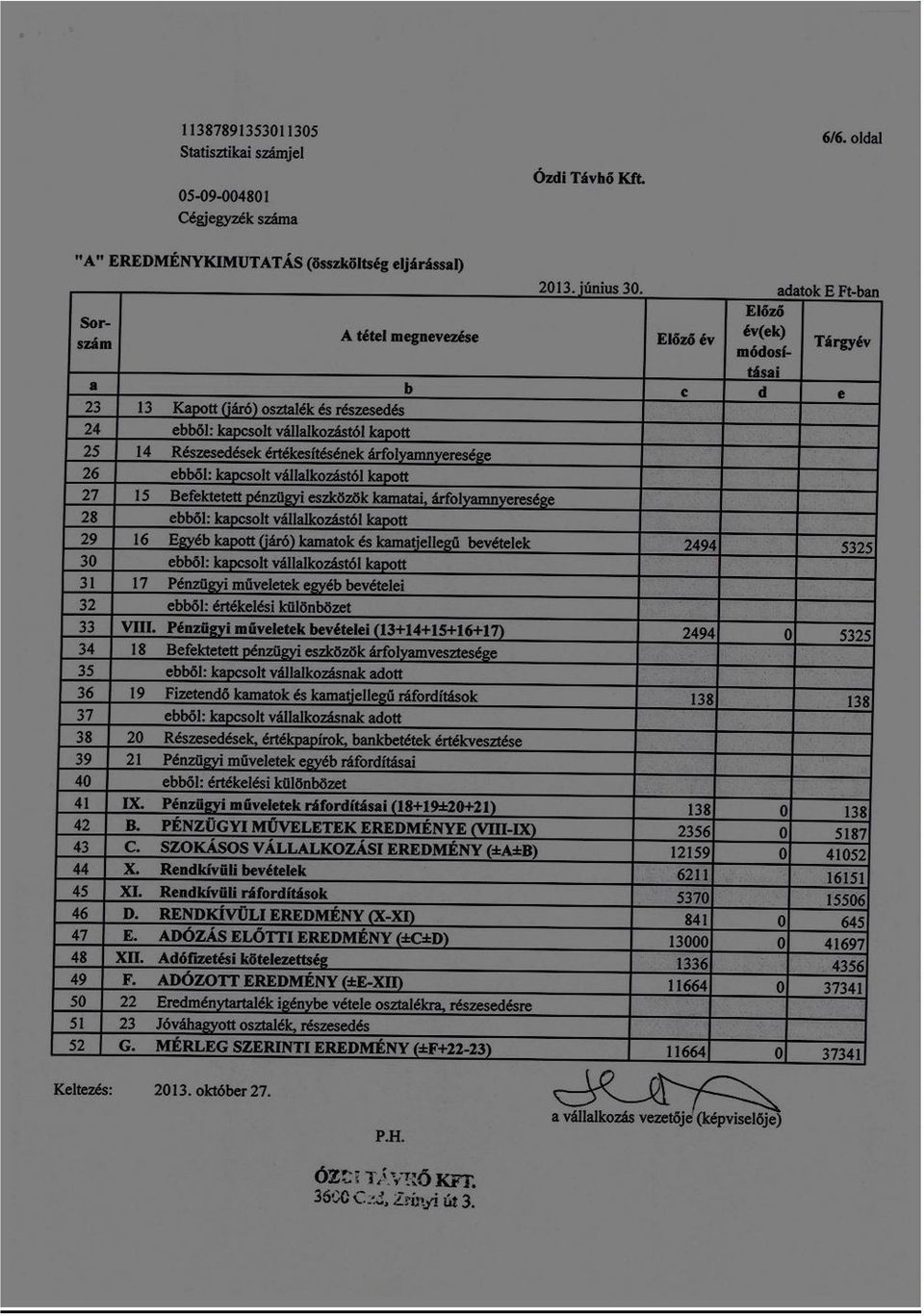

19 III. AZ EREDMÉNYKIMUTATÁSHOZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK Társaságunk üzleti évi gazdálkodását EFt adózás előtti eredménnyel, EFt mérleg szerinti eredménnyel zárta. Értékesítés nettó árbevételének alakulása: Távhőszolgáltatási (távhőtermelési) tevékenység nettó árbevétele: Hidegvíz értékesítés árbevétele (ELÁBÉ): Építőipari tevékenység árbevétele: Ingatlan bérbeadás árbevétele: Emisszió értékesítés bevétele: Egyéb bejelentett tevékenység árbevétele: Összes belföldi értékesítés nettó árbevétele EFt EFt EFt EFt EFt 0 EFt EFt Az egyes eredménykategóriák ismertetése Üzemi tevékenység eredménye: EFt + Pénzügyi műveletek eredménye: EFt = Szokásos vállalkozási eredmény: EFt + Rendkívüli eredmény: 645 EFt = Adózás előtti eredmény: EFt Társasági adó adófiz. kötelez.: EFt = Adózott eredmény: EFt Jóváhagyott osztalék, részesedés: 0 EFt = Mérleg szerinti eredmény: EFt A társasági adóalapot befolyásoló tényezők Adózás előtti eredményt növelő tételek: Egyéb kötelezettségekre képzett céltartalék: A Szv. Tv. alapján elszámolt értékcsökkenési leírás, eszközök kivezetéskori nettó érték: Az adóévben követelésekre elszámolt értékvesztés: Önellenőrzés során megállapított és egyéb adóévi költs. elsz. összeg: Nem a vállalkozási tevékenységgel kapcsolatos költségek: Jogerős határozatba megállapított bírság: EFt EFt EFt EFt EFt 350 EFt Ö s s z e s e n : EFt. 11

20 Adózás előtti eredményt csökkentő tételek: Üzleti évben felhasznált céltartalék: EFt A TAO Törvény szerint elismert értékcsökkenési leírás, és eszközök kivezetéskori nettó értéke: EFt Ö s s z e s e n : EFt Adótörvény szerinti adóalap: EFt Jövedelem (nyereség) minimum: EFt A társasági adó (10 %): EFt Adóelőlegként megfizetett adó: EFt november 30tól visszaigényelhető társasági adó: EFt Az Ózdi Távhő Kft üzleti évi tevékenysége; adózás előtti eredménye és az adótörvény szerinti adóalapja nem éri el a jövedelem minimumot, ezért a jövedelem minimum alapján történik a társasági adó megállapítása és megfizetése. S Z Á M V I T E L I S Z É T V Á L A S Z T Á S a távhőszolgáltatásról szóló évi XVIII. sz. törvény előírásainak f i g y e l e m b e v é t e l é v e l Az Ózdi Távhő Kft. köteles olyan számviteli szétválasztási szabályokat kidolgozni, és az egyes tevékenységeire olyan elkülönült nyilvántartást vezetni, amely biztosítja az egyes tevékenységek átláthatóságát és a diszkrimináció mentességet, kizárja a keresztfinanszírozást és a versenytorzítást. Az Ózdi Távhő Kft. fő tevékenysége a távhőtermelés és távhőszolgáltatás. A kapcsolt elektromos áram termelés a társaság tulajdonában lévő 2 db gázmotor üzemeltetésével valósult meg, azonban ez a tevékenység jelen időszakban gazdasági okokra hivatkozva leállításra került. A távhőszolgáltatásról és a számvitelről szóló törvények előírásainak figyelembevételével készültek társaságunk belső szabályzatai, melyek konkrét alapelveket, módszereket fogalmaznak meg a számviteli szétválasztásra vonatkozóan. 12

21 Kiemelten: szabályozásra került a keringetés áramköltségének meghatározása, megfogalmazásra került a tevékenységek közvetlen önköltségének meghatározása (szolgáltatási üzem költségeinek felosztása, munkaszámok kiadása, stb.), előírás, hogy a társaság egyéb kiszolgáló tevékenységeinek költségeit, nettó eszközértékeit a főtevékenységek között a közvetlen költségek arányában kell felosztani, a tételes minősítéssel el nem különíthető egyéb/pénzügyi/rendkívüli bevételeket, költségeket és ráfordításokat a főtevékenységek között a közvetlen költségek arányában kell felosztani a tételes minősítéssel el nem különíthető eszközöket az immateriális javak + tárgyi eszközök + vevők arányában kell felosztani, a forrásokat a tevékenységenkénti mérlegfőösszegek arányában kell felosztani, így biztosítva a mérleg egyezőséget. A főtevékenységen kívül nem jelentős az egyéb tevékenységek aránya a társaságnál. A tevékenységek közötti szétválasztást a következő táblázat tartalmazza. A tevékenységek szétválasztásával megállapított adózás előtti eredmény figyelembevételével EFt árbevételnek ráfordításnak a távhőtermelési és távhőszolgáltatási tevékenységek közötti átcsoportosításával kimutatható ezen tevékenységek bruttó eszköz értékarányos adózás előtti eredménye. Ezen átcsoportosítással a távhőtermelői tevékenység adózás előtti eredménye EFt, a távhőszolgáltatási tevékenység adózás előtti eredménye pedig EFt. 13

22 Sor szám S Z Á M V I T E L I S Z É T V Á L A S Z T Á S a távhőszolgáltatásról szóló évi XVIII. sz. törvény előírásai figyelembevételével A naptári év mérlegfordulónapja: A tétel megnevezése MÉRLEG A változat Eszközök (aktívák) Távhőtermelési tevékenység Távhőszolgáltatási tevékenység adatok E Ftban Egyéb tevékenység összesen a b c d e 01. A. Befektetett eszközök ( sor) I. IMMATERIÁLIS JAVAK ( sorok) Alapításátszervezés aktivált értéke 04. Kísérleti fejlesztés aktivált értéke 05. Vagyoni értékű jogok 06. Szellemi termékek Üzleti vagy cégérték 08. Immateriális javakra adott előlegek 09. Immateriális javak értékhelyesbítése 10. II. TÁRGYI ESZKÖZÖK ( sorok) Ingatlanok és a kapcsolódó vagyon értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok 15. Beruházások, felújítások Beruházásokra adott előlegek 17. Tárgyi eszközök értékhelyesbítése 18. III. BEFEKTETETT PÉNZÜGYI ESZK. ( sorok) 19. Tartós részesedés kapcsolt vállalkozásban 20. Tartósan adott kölcsön kapcsolt vállalkozásban 21. Egyéb tartós részesedés 22. Tartósan adott kölcsön egyéb részes. visz. álló vállalk. 23. Egyéb tartósan adott kölcsön 24. Tartós hitelviszonyt megtestesítő értékpapír 25. Befektetett pénzügyi eszközök értékhelyesbítése 26. Befektetett pénzügyi eszközök értékelési különb. 27. B. Forgóeszközök ( sor) I. KÉSZLETEK ( sorok) Anyagok Befejezetlen termelés és félkész termékek 31. Növendék, hízó és egyéb állatok 32. Késztermékek 33. Áruk Készletekre adott előlegek 35. II. KÖVETELÉSEK ( sorok) Követelések áruszáll.ból és szolg.ból (vevők) Követelések kapcsolt vállalkozással szemben 38. Követelések egyéb részes. visz.ban lévő vállalk. szemben 39. Váltókövetelések 40. Egyéb követelések Követelések értékelési különbözete 42. Származékos ügyletek pozitív értékelési különb. 43. III. ÉRTÉKPAPÍROK ( sorok) Részesedés kapcsolt vállalkozásban 45. Egyéb részesedés 46. Saját részvények, saját üzletrészek 47. Forg. célú hitelviszonyt megtestesítő értékpapírok Értékpapírok értékelési különbözete 49. IV. PÉNZESZKÖZÖK (50.51.sorok) Pénztár, csekkek Bankbetétek C. Aktív időbeli elhatárolások ( sorok) Bevételek aktív időbeli elhatárolása Költségek, ráford. aktív időbeli elhatárolása Halasztott ráfordítások 56. ESZKÖZÖK ÖSSZESEN ( sor)

23 A naptári év mérlegfordulónapja: Sor szám A tétel megnevezése MÉRLEG A változat Források (passzívák) Távhőtermelési tevékenység Távhőszolgáltatási tevékenység adatok E Ftban Egyéb tevékenység összesen a b c d e 57. D. Saját tőke ( sor) I. JEGYZETT TŐKE sorból: visszavás. tulajdoni részes. névértékben 60. II. JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE () 61. III. TŐKETARTALÉK IV. EREDMÉNYTARTALÉK V. LEKÖTÖTT TARTALÉK VI. ÉRTÉKELÉSI TARTALÉK ( sorok) 65. Értékhelyesbítés értékelési tartaléka 66. Valós értékelés értékelési tartaléka 67. VII. MÉRLEG SZERINTI EREDMÉNY E. Céltartalékok ( sorok) Céltartalék a várható kötelezettségekre 70. Céltartalék a jövőbeni költségekre 71. Egyéb céltartalék F. Kötelezettségek ( sor) I. HÁTRASOROLT KÖTELEZ. ( sorok) 74. Hátrasorolt kötelez. kapcsolt vállalkozással szemben 75. Hátrasor.kötelez. egyéb részes.visz. lévő váll.szemben 76. Hátrasorolt kötelez. egyéb gazdálkodóval szemben 77. II. HOSSZÚ LEJÁRATÚ KÖTELEZ. ( sorok) 78. Hosszú lejáratra kapott kölcsönök 79. Átváltoztatható kötvények 80. Tartozások kötvénykibocsátásból 81. Beruházási és fejlesztési hitelek 82. Egyéb hosszú lejáratú hitelek 83. Tartós kötelezetts. kapcsolt vállalkozással szemben 84. Tartós kötelez. egyéb rész.visz. lévő vállalk. szemben 85. Egyéb hosszú lejáratú kötelezettségek 86. III. RÖVID LEJÁRATÚ KÖTELEZ. (87.és sorok) Rövid lejáratú kölcsönök sorból: az átváltoztatható kötvények 89. Rövid lejáratú hitelek 90. Vevőktől kapott előlegek 91. Kötelez. áruszállításból és szolgáltatásból (szállítók) Váltótartozások 93. Rövid lejáratú kötelezetts. kapcs. vállalk. szemben 94. Rövid lejáratú köt.egyéb rész.visz.lévő váll. szemben 95. Egyéb rövid lejáratú kötelezettségek Kötelezettségek értékelési különbözete 97. Származékos ügyletek negatív értékelési különböz. 98. G. Passzív időbeli elhatárolások ( sorok) Bevételek passzív időbeli lehatárolása Költségek, ráfordítások passzív időbeli elhatárolása Halasztott bevételek FORRÁSOK ÖSSZESEN ( sor)

24 A naptári év mérlegfordulónapja: Összköltség eljárással készített eredménykimutatás A változat adatok E Ftban Sor Távhőtermelési Távhőszolgáltatási Egyéb A tétel megnevezése szám tevékenység tevékenység tev. összesen a b c d e 01. Belföldi értékesítés nettó árbevétele Exportértékesítés nettó árbevétele 02 I. Értékesítés nettó árbevétele ( ) Saját termelésű készletek állományváltozása Saját előállítású eszközök aktivált értéke II. Aktivált saját teljesítmények értéke ( ) III. Egyéb bevételek III. sorból: visszaírt értékvesztés Anyagköltség Igénybe vett szolgáltatások értéke Egyéb szolgáltatások értéke Eladott áruk beszerzési értéke Eladott (közvetített) szolgáltatások értéke 13 IV. Anyagjellegű ráfordítások ( ) 10. Bérköltség Személyi jellegű egyéb kifizetések Bérjárulékok 17 V. Személyi jellegű ráfordítások ( ) VI. Értékcsökkenési leírás VII. Egyéb ráfordítások VII. sorból: értékvesztés 21 A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (I.+II.+III.IV.V.VI.VII.) Kapott (járó) osztalék és részesedés sorból: kapcsolt vállalkozástól kapott Részesedések értékesítésének árfolyamnyeresége sorból: kapcsolt vállalkozástól kapott Befektetett pénzügyi eszk. kamatai, árfolyamnyereség sorból: kapcsolt vállalkozástól kapott Egyéb kapott (járó) kamatok és kamatjell. bevételek sorból: kapcsolt vállalkozástól kapott Pénzügyi műveletek egyéb bevételei sorból: értékelési különbözet 32 VIII. Pénzügyi műveletek bevételei ( ) 18. Befektetett pénzügyi eszközök árfolyamnyeresége sorból: kapcsolt vállalkozásnak adott Fizetendő kamatok és kamatjellegű ráfordítások sorból: kapcsolt vállalkozásnak adott Részesedések, értékpapírok, bankbetétek értékvesztése Pénzügyi műveletek egyéb ráfordításai sorból: értékelési különbözet 40 IX. Pénzügyi műveletek ráfordításai ( ) B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VIII.IX.) C. SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY (+A.+B.) X. Rendkívüli bevételek XI. Rendkívüli ráfordítások D. RENDKÍVÜLI EREDMÉNY (X.XI.) E. ADÓZÁS ELŐTTI EREDMÉNY (+C.+D.) XII. Adófizetési kötelezettség 48 F. ADÓZOTT EREDMÉNY (+E.XII.) Eredménytartalék igénybevétele osztalékra, részes.re Jóváhagyott osztalék, részesedés 51 G. MÉRLEG SZERINTI EREDMÉNY (+F ) 52 16

25 IV. A TÁRSASÁG VAGYONI PÉNZÜGYI, JÖVEDELMI HELYZETE 3. sz. táblázat Vagyoni és pénzügyi helyzet elemzési mutatói S. Sz. M u t a t ó megnevez. számítása XII XII XII XII XII XII VI VI Tárgyi eszk. aránya Tárgyi eszk. értéke Összes eszköz értéke 59 % 61 % 65 % 54 % 44 % 41, 5 % 47,1 % 50,2 % 2. Forgó eszk. aránya Forgóeszk. értéke Összes eszköz értéke 40 % 37 % 33 % 45 % 55 % 57 % 52,8 % 49,6 % 3. Tőkeerősség Saját tőke Összes forrás 72 % 69 % 63 % 63 % 58 % 60,5 % 71,3 % 77,5 % 4. Idegen tőke aránya Kötelezettségek Összes forrás 9 % 19 % 26 % 18 % 26 % 23% 5,4 % 6,7 % 5. Befektetett eszközök fedezete S a j á t t ő k e Befektetett eszközök 120 % 112 % 96 % 116 % 130 % 146 % 151 % 154 % 6. Tőke forgási sebessége Ért. nettó árbevétele Saját tőke 116 % 142 % 186 % 189 % 179 % 163 % 74,5 % 125,5 % 7. Likviditási mutató I. Forgóeszközök Rövid lejáratú köt. 454 % 197 % 125 % 251 % 214,5 % 246 % 971 % 742 % 8. Likviditási mutató II. Forgóeszk.készletek Rövid lejáratú köt. 317 % 169 % 122 % 196 % 177 % 227 % 863 % 713 % A vagyoni és pénzügyi helyzet mutatóiból az alábbi következtetések vonhatók le: A tárgyi eszközök aránya nagyobb az összes eszközértékhez viszonyítva, mint a megelőző fordulónapon. A társaság célkitűzései között az egyik legfontosabb a fejlesztések növelése, az amortizáció minél nagyobb arányú visszaforgatása. Forgóeszközeink összes eszközhöz viszonyított aránya 49,6 %. Jelentősen kisebb pénzeszközökkel rendelkezik társaságunk, azonban egyéb követeléseink állománya csupán kis mértékben csökkent. Az emisszió kvóta áruk állománya jelentősen csökkent, mert nem történt meg a naptári évre vonatkozó térítésmentes kibocsátás társaságunk felé. A tőkeerősség mutatója 77,5 %, a saját vagyon összes forráson belüli döntő részarányát jelenti. Az elmúlt időszakok nyereséges gazdálkodása javította ezt a mutatót. Az idegen tőke aránya június 30án kis mértékben nagyobb, mint az előző fordulónapon. A távhőszolgáltatási tevékenység idényjellegéből következik, hogy a választott fordulónappal kevesebb szállítói tartozást mutatunk ki kötelezettségeink között. Most is csak fizetési határidőn belüli kötelezettségek szerepelnek beszámolónkban. 17

26 A befektetett eszközök fedezete 154 %, azaz a rendelkezésre álló saját tőkénk teljes mértékben megfinanszírozza befektetett eszközeinket. A mutató az előző évhez képest nőtt, ami elsősorban a saját tőke növekedésével magyarázható. A tőke forgási sebességének mutatója nem hasonlítható a megelőző időszakokhoz. Jelen beszámoló i új fordulónapon, de 12 havi tevékenységet lezáró adatokat tartalmaz. A rezsicsökkentésekről rendelkező előírások miatt a jövőben is csökkenni fog a nettó árbevétel. A likviditási mutatók jelentős javulását szintén a fordulónap megváltozása okozta, a tevékenységünk idényjellege befolyásolja. Előző évi fordulónaphoz képest kis mértékben csökkent. Jövedelmezőségi mutatók S. sz M u t a t ó megnevezése számítása Árbevétel arányos Üzleti eredmény nyereség Ért. nettó árbevétele Árbevétel arányos Adózás előtti eredmény jövedelmezőség Ért. nettó árbevétele Eszközarányos Adózás előtti eredmény jövedelmezőség Összes eszköz értéke Vagyonarányos Adózás előtti eredmény jövedelmezőség Saját tőke Tőkearányos Adózott nyereség nyereség Jegyzett tőke M u t a t ó k % b a n év év év év 2011.év 2012.VI VI.30. 0,6 % 0,7 % 2,2 % 4,9 % 13,8 % 1,2 % 2,6 % 0,8 % 1,5 % 3,6 % 5,9 % 15,3 % 1,6 % 3,0 % 0,7 % 1,4 % 4,2 % 6,1 % 15,0 % 0,9 % 2,9 % 1 % 2,1 % 6,7 % 10,6 % 24,8 % 1,2 % 3,8 % 0,7 % 1,8 % 6,0 % 10,9 % 26,7 % 1,3 % 4,1 % A jövedelmezőség mértékének értékeléséhez az eredménykategóriák közül az üzemi, üzleti tevékenység eredményét, az adózás előtti eredményt, az adózott eredményt választottuk ki, mivel a társaságot megítélésünk szerint e mutatók jellemzik leginkább. A jövedelmezőségi mutatók értékelésénél ki kell emelni, hogy a cég nem nyereségorientált gazdálkodást folytat, nyeresége tervezésénél számos, a tevékenység minőségétől független tényezővel kell számolni. A távhőszolgáltatási tevékenység az ellátott lakossági felhasználókat illetően monopol helyzetben van. Az energia beszerzési költségeit jelentősen nem a társaság piaci pozíciói befolyásolják, hanem egyéb tényezők, a hőbeszerzés tekintetében például a megállapított hatósági ár. Minisztériumi rendelet szabályozza a távhőszolgáltatónak értékesített távhő hatósági ára mellett, a lakossági felhaszálóknak és a külön kezelt intézményeknek nyújtott távhőszolgáltatás hatósági árát. Minisztériumi rendelet szabályozza a távhőszolgáltató által elérhető ésszerű nyereség mértékét, a tevékenységünkre előírt nyereségkorlátot, és a fenti szabályozásokkal összefüggő, társaságunkat megillető távhőszolgáltatási támogatást. A jövedelmezőségi mutatók értékelésénél továbbá fontos szempont, hogy a június 30i fordulónapon számított mutatók nem hasonlíthatók a megelőző üzleti év június 30i és az azt megelőző évek december 31i fordulónapra számított mutatókkal. 18

27 V. CASHFLOW KIMUTATÁS 4. sz. táblázat EFt M E G N E V E Z É S év év év év év VI. 30. I. Szokásos tevékenységből szárm. pénzeszközváltozás Adózás előtti eredmény Elszámolt amortizáció Elszámolt értékvesztés Céltart.kép.és felhaszn.különb Befekt.eszk.értékes.eredménye Szállítói kötelezettség változ Egyéb rövid lejár.kötelez. vált Passzív időbeli elhatár. vált Vevőkövetelés változása Forgóeszközök (vevő és pénzeszk. nélkül) változása Aktív időbeli elhatár. változ Fizetett adó Ø Fizetett osztalék, részesedés Ø Ø Ø VI II. Befektetési tevékenys. szárm. Pénzeszközváltozás 14. Befektetett eszk. beszerz. () 15. Befektetett eszk.eladása (+) 16. Kapott osztalék (+) III. Pénzügyi műveletekből szárm. Pénzeszközváltozás 17. Részvénykibocsátás bevétele 18. Kötvénykibocsátás bevétele 19. Hitelfelvétel 20. Véglegesen kapott pénzeszköz 21. Részvénybevonás 22. Kötvényvisszafizetés 23. Hiteltörlesztés, visszafizetés 24. Végleg. átadott pénzeszköz Ø Ø Ø I II III. Összesen IV. Pénzeszközök változása A pénzeszközök változása IV. mutató pénzeszköz csökkenést mutat, amit az előzőekben részleteztünk. A pénzjövedelem befektetési tevékenységből származó II. mutatója a befejtetett eszközök növekedését, a vagyon növekedését mutatja, azonban a tevékenység adataiból származó mutató nem hasonlítható az előző üzleti évek mutatóihoz. Csakúgy, mint a szokásos tevékenységből származó pénzeszközváltozás I. mutatója. 19

28

29 Ü Z L E T I J E L E N T É S az Ózdi Távhőtermelő és Szolgáltató Kft ü z l e t i é v i t e v é k e n y s é g é r ő l A társaság az alapító okiratában megfogalmazott célkitűzéseknek megfelelően, alapvetően hőtermelés, távfűtés és melegvízszolgáltatás tevékenységgel foglalkozik, ezzel összefüggésben építési, szerelési, karbantartási és javítási munkák elvégzésére is vállalkozik. Az január közepétől üzemelő városi fűtőerőmű gázkazánjai által biztosított hőellátás mellett évben még lehetőség volt a kapcsolt energiatermelésre. A Kötelező Átvételi Rendszer (KÁT) kormányzati szintű átalakítása következtében, július hónaptól a kapcsolt energiatermelés pénzügyi, gazdasági feltételei gyökeresen átalakultak, jelenleg a társaságnál megszűnt a gázmotorok üzemeltetése (I.GM: től, II.GM: tól). A jelen üzleti évben tehát a városi fűtőerőműben gázkazánok által termelt hőellátás mellett az Ózdi Erőmű Kfttől vásárolt hőenergia biztosításával történt a szükséges hőigények kielégítése. A társaság gazdálkodását befolyásoló főbb események: A fűtési idény október 8án indult. A fűtés beindításakor előfordult légtelenítési problémák előírásszerű javítása megtörtént. Jelentősebb meghibásodás nem volt, díjjóváírásra nem került sor. A fűtési idény április 15én fejeződött be, a évi fűtési idényben a fűtési és melegvízszolgáltatás az előírásoknak és az igényeknek megfelelően történt. A társaság a szolgáltatási területén hőmennyiségmérés szerinti szolgáltatást valósít meg. A várost érintő szolgáltatási szünet nem volt. A lakossági felhasználókat érintő idényvégi elszámolást, azaz a végszámlákat júniusjúlius hónapban kapták meg a felhasználók. A társaság a végelszámolás keretében nettó EFtot pótlólag kiszámlázott, amit a fűtési idényben megelőlegezett a lakossági felhasználóknak. A fűtőerőműben a kazánok vizsgálata a kazánfelügyelet részéről elvégzésre került. A kazánok égőinek beállítása, környezetvédelmi mérése rendben megtörtént. Társaságunk évben hő és villamosenergia termelő tevékenységre vonatkozó szeptember 30ig érvényes egységes környezethasználati engedélyt kapott. A távhőszolgáltatásról szóló törvény megváltozott előírásaira tekintettel társaságunk megkapta a Magyar Energia Hivatal által kibocsájtott távhőszolgáltatói működési (84/2012. sz.) és távhőtermelői működési (81/2012. sz.) engedélyeket. A harmadik, évben kezdődő emisszió (CO2) kereskedelmi időszakra vonatkozó kereskedelmi engedélyt megkaptuk, valamint az annak részét képező nyomonkövetési tervünk elfogadásra került.

30 Ózdi Távhő Kft. 2. oldal A beruházások üzembe helyezése EFt értékben valósult meg, a legfontosabbak: Lakás ingatlan beszerzés, felújítás EFt Vezetékszakasz cserék EFt Hőközponti beruházások EFt A gyári vezetékág megszüntetése miatt telepített helyi kazánok EFt Fűtőerőművi berendezések EFt Egyéb berendezések, felszerelések, EFt A naptári évben a nyári nagy karbantartásra augusztus között került sor június 2428án a 2013as naptári évi nagykarbantartás történt. A vezetékek tekintetében az Arany János út Hódos patak vezetékek üzembehelyezési munkálatai voltak kiemelt feladatok. Rendben lezajlott a hőközpontok gépész, villamos, és szabályozástechnikai ellenőrzése, szükség szerinti javítása. Az elmúlt üzleti évben az Ózdi Távhő Kftnél díjcsökkentés történt január 1től a rezsitörvények előírásai szerint 10%os díjcsökkenés történt a lakossági felhasználók körében. A díjcsökkenést a novemberben alkalmazott díjakhoz viszonyítva kell érvényesíteni, így a lakossági felhasználóknál a társaságunknál január 1től hatályos 4,2%os hatósági árnövekedés végérvényesen elmaradt. A távhőszolgáltatást igénybevevő felhasználók terheinek csökkentése érdekében a kormány az 51/2011.(IX.30.) NFM rendelet elfogadásával távhőszolgáltatási támogatást vezetett be. Társaságunk a támogatás bevezetésével kapcsolatos feladatokat elvégezte és kialakította az elszámoláshoz szükséges dokumentálási rendszert. Az így bevezetett rendszer szerint a távhőszolgáltatási tevékenység főbb bevételei a következők: távhőszolgáltatás értékesítés nettó árbevétele: távhőszolgáltatási támogatás: Összesen: EFt EFt EFt Ózd Város Önkormányzata továbbra is támogatja a távhő felhasználók szolgáltatási díjainak mérséklését a helyi lakásfenntartási támogatás juttatásának folyamatos biztosításával.

31 Ózdi Távhő Kft. 3. oldal Társaságunk folyamatosan közreműködött a megújuló energiaforrások felhasználásával történő hőenergia előállításának lehetőségét célzó megvalósíthatósági vizsgálatok, tanulmányok; tervezési, pályázati dokumentációk; szakértői vizsgálatok, elemzések; pénzügyi gazdaságossági számítások elkészítésében, illetve a biomasszaerőmű megvalósításával kapcsolatos döntések előkészítésében benyújtotta a KEOP4.10.0/B/ jelű pályázatot, melyet egyelőre forráshiány miatt tartalékba helyeztek. Az üzleti év gazdálkodási célkitűzések meghatározásakor EFt adózás előtti eredményt, nyereséget tervezett társaságunk, melyet sikerült teljesíteni. A társaság üzleti évi működésének eredményét az alábbi táblázat mutatja: 1. sz. táblázat Adatok EFtban Sorszám M e g n e v e z é s Üzleti terv Teljesítés 1. Értékesítés nettó árbevétele Egyéb bevételek Aktivált saját teljesítmények értéke Anyagjellegű ráfordítások Személyi jellegű ráfordítások Értékcsökkenési leírás Egyéb ráfordítások Üzemi (üzleti) tevékenység eredménye Pénzügyi műveletek bevételei Pénzügyi műveletek ráfordításai Pénzügyi műveletek eredménye Szokásos vállalkozási eredmény Rendkívüli bevételek Rendkívüli ráfordítások Rendkívüli eredmény Adózás előtti eredmény Adófizetési kötelezettség Adózott eredmény Jóváhagyott osztalék, részesedés 20. Mérleg szerinti eredmény

32 Ózdi Távhő Kft. 4. oldal A terv és tényadatok összevetése során az alábbi megállapítások tehetők: Az értékesítés nettó árbevétele EFttal kevesebb a tervezettnél, aminek oka, hogy a tervezett 4,2%os díjemelés helyett 10%kal még plusz csökkentek a lakossági felhasználók díjai től. Árbevétel csökkenésének oka az is, hogy a tervezett hőfelhasználás 91%a teljesült. A tervezett EFt hőártámogatás helyett, az idevonatkozó NFM rendelet alapján, EFt távhőszolgáltatási támogatásban részesült társaságunk. A hatóság állásfoglalása alapján egyéb bevételek között tartjuk nyilván. Egyéb bevétel jelentős összege a EFt céltartalék felhasználás. Egyéb bevételek között jelentős tétel az emisszió kvóta elszámolása miatt EFt, eredményre gyakorolt hatása azonban Ø. Anyagjellegű ráfordítások tervezett értékétől való eltérést elsősorban a gáz és hőbeszerzési költségek alakulása okozta (gázköltség a tervezettől EFttal kevesebb, a hőbeszerzés EFttal kevesebb). Sajnos a villamosenergia költségünk azonban a tervezettől EFttal több. A vásárolt szolgáltatások értéke is meghaladja a tervezett szintet. Egyéb ráfordítások között került elszámolásra a nyereségkorláton felüli eredmény miatt képzett EFt céltartalék, és a CO2 elszámolás miatt eredményt nem módosító EFt. Az Ózdi Távhőtermelő és Szolgáltató Kft üzleti évi tervét Ózd Város Önkormányzata Képviselőtestületének 232/2013.(IX.26.) határozata tartalmazza. A társaság nettó árbevételének döntő része EFt távhőszolgáltatásból származik, így továbbra is nagy figyelmet fordítunk annak pénzügyi realizálására. A kinnlevőség alakulása június 30i állapotnak megfelelően: lakossági felhasználók EFt, egyéb felhasználók EFt, = Összesen: EFt. Az Ózdi Távhő Kft. vezetősége által a követelések behajtása érdekében tett intézkedések hatása az alábbi adatok tükrében: Az üzleti évben végrehajtás során befolyt EFt lakossági hátralék. A fizetési meghagyások útján befolyt tartozás összege: EFt. Végrehajtási jog bejegyzés terhel 360 felhasználási hely tekintetében, EFt követelést. Sajnos az intézkedések ellenére a kinnlevőség mértéke növekszik.

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló. 2015. üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

FÜGGELÉK 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK

1-3. ESZKÖZÖK") 13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

13.1 SZÁMLATÜKÖR (OKTATÁSI CÉLRA) 1-3. ESZKÖZÖK I. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK IMMATERIÁLIS JAVAK Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2014.01.01-2014.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

A mikrogazdálkodói beszámoló mérlege

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

A mikrogazdálkodói beszámoló mérlege ezer forintban Megnevezés Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök B. FORGÓESZKÖZÖK I.

Közhasznúsági beszámoló

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

Közhasznúsági beszámoló Hangadók Közhasznú Alapítvány 2440 Százhalombatta, Liszt Ferenc sétány 29. 2009. évről A Közhasznúsági Jelentést a Kuratórium 2010. május 31-i ülésén fogadta el. Tartalom 1. Számviteli

BUDAPESTI CORVINUS EGYETEM

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

BUDAPESTI CORVINUS EGYETEM Számviteli Beszámolók Példatár Szerkesztette: Tóth Gergely felkeszitok.bce@gmail.com NINCSEN ZSÉ KFT. MÉRLEG Megnevezés 2011.12.31 2012.12.31 2013.12.31 Megnevezés 2011.12.31

CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 2006. december 31.

Statisztikai számjel: 1228124865231141 CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 26. december 31. CONCORDE ÉRTÉKPAPÍR ZRT. MÉRLEG Eszközök (aktívák) - (ezer HUF) 26 A) BEFEKTETETT ESZKÖZÖK I.IMMATERIÁLIS JAVAK

Statisztikai számjel: 1228124865231141 CONCORDE MÉRLEG ÉS EREDMÉNYKIMUTATÁS 26. december 31. CONCORDE ÉRTÉKPAPÍR ZRT. MÉRLEG Eszközök (aktívák) - (ezer HUF) 26 A) BEFEKTETETT ESZKÖZÖK I.IMMATERIÁLIS JAVAK

Közhasznúsági Beszámoló. Egry József Általános Iskola. Tolnai Alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Közhasznúsági Beszámoló 2012 Egry József Általános Iskola Tolnai Alapítvány Adószám: 18953305-1-20 8360 Keszthely, Vásár tér 10. Keszthely,2013.02.15. 1 Közhasznúsági melléklet részei 1. Az alapítvány

Nyúl és Vidéke Takarékszövetkezet

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI. Költségvetési évben esedékes. T0022 kötelezettségvállalás, más

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

A) Szolgáltatás vásárlás 1. Kötelezettségvállalás a költségvetési számvitel szerint a) Nettó érték T0021 b) Általános forgalmi adó T0021 XII. FEJEZET EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI esedékes esedékes

2010. évi KÖZHASZNÚSÁGI JELENTÉS

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

Statisztikai számjel vagy adószám (csekkszámlaszám) Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)

Keltezés: Tiszafüred, 2009. május 15. az egyéb szervezet vezetője (képviselője)") az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2008 évi KÖZHASZNÚSÁGI JELENTÉS 2008. 01. 01. - 2008. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

Írásbeli vizsgatevékenység, javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/13-7/2013. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2013. augusztus 06. 08.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető-helyettes Készült:

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/13-7/2013. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2013. augusztus 06. 08.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető-helyettes Készült:

MÁK PF.II. program Készült: 2007.03.05 12 óra 14 perc 1.Lap Központi költségvetési szervek 2006. évi beszámolója (2006.2. idıszak)

") 1.Lap ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kisérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékő jogok (1113,1123) 0 3816 4. 4.Szellemi termékek (1114,1124)

1.Lap ESZKÖZÖK 1. 1.Alapítás-átszervezés aktivált értéke (1111,1121) 0 0 2. 2.Kisérleti fejlesztés aktivált értéke (1112,1122) 0 0 3. 3.Vagyoni értékő jogok (1113,1123) 0 3816 4. 4.Szellemi termékek (1114,1124)

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 07 Székesfehérvári Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

73OA Eredménykimutatás - Pénztár működési tevékenysége

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 59 334-59 334 59 642-59 642 002 73OA02 Munkáltatói tagdíj-hozzájárulás 39 212-39 212 27 357-27 357 003 73OA03

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 59 334-59 334 59 642-59 642 002 73OA02 Munkáltatói tagdíj-hozzájárulás 39 212-39 212 27 357-27 357 003 73OA03

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

K Ö Z H A S Z N Ú S Á G I J E L E N T É S

1201 Budapest, Török Flóris u. 257. Tel/Fax:283-01-94 Anyaoltalmazó Alapítvány K Ö Z H A S Z N Ú S Á G I J E L E N T É S 2005 Budapest, 2006. 2 T a r t a l o m 1. A szervezet alapadatai 2. Az Anyaoltalmazó

1201 Budapest, Török Flóris u. 257. Tel/Fax:283-01-94 Anyaoltalmazó Alapítvány K Ö Z H A S Z N Ú S Á G I J E L E N T É S 2005 Budapest, 2006. 2 T a r t a l o m 1. A szervezet alapadatai 2. Az Anyaoltalmazó

Budapest Főváros XVII.kerület Rákosmente Önkormányzata Vagyonkimutatás 2008. év

28. év ESZKÖZÖK S.szám Bruttó állomány érték Nettó állomány érték I. Immateriális javak (2+9) 1. 487 41 5 939 192 493 172 46 495 1. Törzsvagyon (3+6) 2. 1.1 Forgalomképtelen immateriális javak (4+5) 3.

28. év ESZKÖZÖK S.szám Bruttó állomány érték Nettó állomány érték I. Immateriális javak (2+9) 1. 487 41 5 939 192 493 172 46 495 1. Törzsvagyon (3+6) 2. 1.1 Forgalomképtelen immateriális javak (4+5) 3.

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

Kulturális Eszperantó Szövetség HU-1193 Budapest, Leiningen u. 4. 2015 nyilvántartási szám: statisztikai szám: 6.Pk.63770 19654690-9499-549-01 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A beszámolási időszak kezdete:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

Törvényszék: Tárgyév: 10 Egri Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 4 0 1 0 1 -tól (év / hónap / nap) 2 0 0 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 4 0 1 0 1 -tól (év / hónap / nap) 2 0 0 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés

Vagyonmérleg-tervezet

2/ sz. melléklet 9-1 - 1 1 válllkozás megnevezése 431 Derecen, Szooszlói út 4-6. Tel: (52) 518-144 válllkozás címe, telefonszám Vgyonmérleg-tervezet válllkozás vezetője (képviselője) 9-1 - 1 1 MÉRLEG Eszközök

2/ sz. melléklet 9-1 - 1 1 válllkozás megnevezése 431 Derecen, Szooszlói út 4-6. Tel: (52) 518-144 válllkozás címe, telefonszám Vgyonmérleg-tervezet válllkozás vezetője (képviselője) 9-1 - 1 1 MÉRLEG Eszközök

J A V A S L A T a távhőszolgáltatás díjának ármegállapításával, árváltoztatásával kapcsolatos állásfoglalás k i a l a k í t á s á r a

J A V A S L A T a távhőszolgáltatás díjának ármegállapításával, árváltoztatásával kapcsolatos állásfoglalás k i a l a k í t á s á r a Előterjesztő: Ózdi Távhő Kft. ügyvezetője Ó z d, 2013. július 25. ELŐZMÉNYEK:

J A V A S L A T a távhőszolgáltatás díjának ármegállapításával, árváltoztatásával kapcsolatos állásfoglalás k i a l a k í t á s á r a Előterjesztő: Ózdi Távhő Kft. ügyvezetője Ó z d, 2013. július 25. ELŐZMÉNYEK:

Budapest Főváros XVII.kerület Rákosmente Önkormányzata Vagyonkimutatás 2009.év

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 530 136 0 5 355 192 535 683 65 276 0 324 65 65 665 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 530 136 0 5 355 192 535 683 65 276 0 324 65 65 665 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

K I E G É S Z Í T Ő M E L L É K L E T. 2012. év. MAGYAR ÉLŐZENE Művészeti Nonprofit Kft.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

K I E G É S Z Í T Ő M E L L É K L E T 2012. év MAGYAR ÉLŐZENE Művészeti Nonprofit Kft. SZÉKHELY: 1068 Budapest, Városligeti fasor 38. ADÓSZÁM: 22209685-242 ALAKULÁS IDŐPONTJA: 2005.09.01. CÉGJEGYZÉK SZÁMA.

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 13 Budapest Környéki Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag BÜKKÖSI Családi név Első utónév További utónevek ISTVÁN Születési név: Anyja neve: Születési ország neve:

Törvényszék: 13 Budapest Környéki Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag BÜKKÖSI Családi név Első utónév További utónevek ISTVÁN Születési név: Anyja neve: Születési ország neve:

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 5 0 1 0 1 -tól (év / hónap / nap) 2 0 0 5 1 2 3 1 -ig (év / hónap / nap) Kitöltés

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 5 0 1 0 1 -tól (év / hónap / nap) 2 0 0 5 1 2 3 1 -ig (év / hónap / nap) Kitöltés

ZIKKURAT SZÍNPADI ÜGYNÖKSÉG NONPROFIT KÖZHASZNÚ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG. KÖZHASZNÚ NONPROFIT KFT. Kiegészítő melléklet 2014

ZIKKURAT SZÍNPADI ÜGYNÖKSÉG NONPROFIT KÖZHASZNÚ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG Adószám: 12172164-2-41 Cégjegyzékszám: 01-09-561663 KSH: 2172164-9001-571-01 KÖZHASZNÚ NONPROFIT KFT. Kiegészítő melléklet

ZIKKURAT SZÍNPADI ÜGYNÖKSÉG NONPROFIT KÖZHASZNÚ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG Adószám: 12172164-2-41 Cégjegyzékszám: 01-09-561663 KSH: 2172164-9001-571-01 KÖZHASZNÚ NONPROFIT KFT. Kiegészítő melléklet

I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]

![I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]](/thumbs/40/20523457.jpg "I. Adóalany Adóalany neve (cégneve): Adóazonosító jele [][][][][][][][][][] Adószáma: [][][][][][][][]-[]-[][]") I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

I JELŰ BETÉTLAP 20. évben kezdődő adóévről a/az Sajóbábony Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz

VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 2010.

VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 21. 16. sz. melléklet Adatok: ezer forintban ESZKÖZÖK Sorszám Bruttó Könyv szerinti Becsült állományi érték 1 2 3 4 5 I. Immateriális

VAGYONKIMUTATÁS a könyvviteli mérlegben értékkel szereplő eszközökről 21. 16. sz. melléklet Adatok: ezer forintban ESZKÖZÖK Sorszám Bruttó Könyv szerinti Becsült állományi érték 1 2 3 4 5 I. Immateriális

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 09 Debreceni Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Rábai Családi név Első utónév További utónevek Sándor Születési név: Anyja neve: Születési ország neve: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag GUTH Családi név Első utónév További utónevek PETRA Születési név: Anyja neve: Születési ország neve: Születési település

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag GUTH Családi név Első utónév További utónevek PETRA Születési név: Anyja neve: Születési ország neve: Születési település

Nádudvar Város Önkormányzata 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE B E V É T E L E K

Nádudvar Város Önkormányzata 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE B E V É T E L E K 1.1. melléklet a 3/2015. (II.27.) önkormányzati rendelethez 1. sz. táblázat Ezer forintban Sorszám Bevételi jogcím

Nádudvar Város Önkormányzata 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE B E V É T E L E K 1.1. melléklet a 3/2015. (II.27.) önkormányzati rendelethez 1. sz. táblázat Ezer forintban Sorszám Bevételi jogcím

B E V É T E L E K Ezer forintban

1.1. melléklet a 9/2015. (II. 27.) önkormányzati rendelethez Kazincbarcika Önkormányzat 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat Sorszám B E V É T E L E K Bevételi jogcím Ezer forintban

1.1. melléklet a 9/2015. (II. 27.) önkormányzati rendelethez Kazincbarcika Önkormányzat 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat Sorszám B E V É T E L E K Bevételi jogcím Ezer forintban

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Születési név: Előtag Családi név Első utónév További utónevek SZABÓNÉ BALÁZS ARANKA TERÁZIA BALÁZS ARANKA TERÉZIA Anyja

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Születési név: Előtag Családi név Első utónév További utónevek SZABÓNÉ BALÁZS ARANKA TERÁZIA BALÁZS ARANKA TERÉZIA Anyja

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2012. elsı három negyedévének jelentése

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2012. elsı három negyedévének jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2012. elsı három negyedévének jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen

1. Számlaosztály BEFEKTETETT ESZKÖZÖK

1. Számlaosztály BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK 111. Immateriális javak aktivált állományának értéke 1113. Vagyoni értékű jogok aktivált állományának értéke 11131. Törzsvagyon körébe tartozó

1. Számlaosztály BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK 111. Immateriális javak aktivált állományának értéke 1113. Vagyoni értékű jogok aktivált állományának értéke 11131. Törzsvagyon körébe tartozó

Budapest Főváros XVII.kerület Rákosmente Önkormányzata Vagyonkimutatás 2010. év

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 580 515 0 5 144 608 586 267 84 777 0 757 415 85 949 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

Budapest Főváros XVII.kerület Rákosmente a I. Immateriális javak (02+09) 01. 580 515 0 5 144 608 586 267 84 777 0 757 415 85 949 1. Törzsvagyon (03+06) 02. 0 0 0 0 0 0 0 0 0 0 1.1 Forgalomképtelen immateriális

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 05 Miskolci Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Kerekes Andrásné

Törvényszék: Tárgyév: 05 Miskolci Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Kerekes Andrásné

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

15EB 01 15EB 01/A. Cégadatok (A) Cégjegyzékszáma: 01 10 042409

Cégjegyzékszáma: 01 10 042409") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 ATEV ZRT Cégjegyzékszáma: 01 10 042409 Székhelye:

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 ATEV ZRT Cégjegyzékszáma: 01 10 042409 Székhelye:

Számviteli törvényi változások - 2016

Számviteli törvényi változások - 2016 Előadó: Dr. Veress Attila főiskolai docens tanszékvezető helyettes Számvitel Intézeti tanszék IV. Az eredménykimutatás szerkezetének változása Eredménykategóriák megszűnése:

Számviteli törvényi változások - 2016 Előadó: Dr. Veress Attila főiskolai docens tanszékvezető helyettes Számvitel Intézeti tanszék IV. Az eredménykimutatás szerkezetének változása Eredménykategóriák megszűnése:

KIEGÉSZÍTŐ MELLÉKLET. A 2008. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ 2009. április 30. ADRIA ÖNSEGÉLYEZŐ PÉNZTÁR

KIEGÉSZÍTŐ MELLÉKLET A 2008. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ 2009. április 30. 1 1. Általános kiegészítések A pénztár működési formája: önsegélyező pénztár A Pénztár székhelye: 1052 Budapest, Váci u. 11/B.

KIEGÉSZÍTŐ MELLÉKLET A 2008. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ 2009. április 30. 1 1. Általános kiegészítések A pénztár működési formája: önsegélyező pénztár A Pénztár székhelye: 1052 Budapest, Váci u. 11/B.

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének 2015. március 30-i ülésére

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének 2015. március 30-i ülésére Tisztelt Képviselők! Az önkormányzat 2014. évi zárszámadásának elfogadását megelőzően szükséges a Vaszari Közös

Előterjesztés Vaszar Község Önkormányzata Képviselő-testületének 2015. március 30-i ülésére Tisztelt Képviselők! Az önkormányzat 2014. évi zárszámadásának elfogadását megelőzően szükséges a Vaszari Közös

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı féléves jelentése

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı féléves jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı féléves jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

Székács a Korszerű Oktatásért Alapítvány. Közhasznú alapítványok közhasznú egyszerűsített beszámolója

18829572-1-16 Székács a Korszerű Oktatásért Alapítvány 5200 Törökszentmiklós, Almásy út 50. Közhasznú alapítványok közhasznú egyszerűsített beszámolója 2011. 18829572-1-16 MÉRLEG helyesbí- év tései 1 A.

18829572-1-16 Székács a Korszerű Oktatásért Alapítvány 5200 Törökszentmiklós, Almásy út 50. Közhasznú alapítványok közhasznú egyszerűsített beszámolója 2011. 18829572-1-16 MÉRLEG helyesbí- év tései 1 A.

Kisújszállási Sportegyesület

Adószám: 19866705-1-16 Statisztikai számjel: 19866705-9312-529-16 Kisújszállási Sportegyesület 5310 Kisújszállás, Deák Ferenc u. 6. A Kisújszállási Sportegyesület közhasznú jelentése 2014. évre Mérlegkészítés

Adószám: 19866705-1-16 Statisztikai számjel: 19866705-9312-529-16 Kisújszállási Sportegyesület 5310 Kisújszállás, Deák Ferenc u. 6. A Kisújszállási Sportegyesület közhasznú jelentése 2014. évre Mérlegkészítés

2014. évi Egyszerűsített éves beszámoló

1 8 0 9 6 5 4 5 9 3 1 9 5 4 9 0 1 Statisztikai számjel Magyar Úszó Szövetség 1023 Budapest, Árpád fejedelem útja 8. 2014. évi Egyszerűsített éves beszámoló Magyar Úszó Szövetség 1023 Budapest, Árpád fejedelem

1 8 0 9 6 5 4 5 9 3 1 9 5 4 9 0 1 Statisztikai számjel Magyar Úszó Szövetség 1023 Budapest, Árpád fejedelem útja 8. 2014. évi Egyszerűsített éves beszámoló Magyar Úszó Szövetség 1023 Budapest, Árpád fejedelem

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

SZÁMLATÜKÖR 1. BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK

SZÁMLATÜKÖR Az 1970-06 könyvvezetés és beszámolókészítés modul írásbeli és szóbeli vizsgatevékenységéhez, valamint az 1972-06 Könyvvezetés és pénzforgalmi nyilvántartás vezetése modul írásbeli vizsgatevékenységéhez

SZÁMLATÜKÖR Az 1970-06 könyvvezetés és beszámolókészítés modul írásbeli és szóbeli vizsgatevékenységéhez, valamint az 1972-06 Könyvvezetés és pénzforgalmi nyilvántartás vezetése modul írásbeli vizsgatevékenységéhez

Iskola a Határon Alapítvány. Budapest KÖZHASZNÚSÁGI JELENTÉS 2013. dr. Kiss Péter Kuratóriumi elnök

Iskola a Határon Alapítvány Budapest KÖZHASZNÚSÁGI JELENTÉS 2013. dr. Kiss Péter Kuratóriumi elnök Készítette: Riczuné Gerlóczi Gabriella Kelt: Budapest, 2014. május 14. - 2 - TARTALOM Az egyesület alapadatai

Iskola a Határon Alapítvány Budapest KÖZHASZNÚSÁGI JELENTÉS 2013. dr. Kiss Péter Kuratóriumi elnök Készítette: Riczuné Gerlóczi Gabriella Kelt: Budapest, 2014. május 14. - 2 - TARTALOM Az egyesület alapadatai

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2010. elsı féléves jelentése

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2010. elsı féléves jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2010. elsı féléves jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

Iskola a Határon Alapítvány. Budapest KÖZHASZNÚSÁGI JELENTÉS 2012. dr. Kiss Péter Kuratóriumi elnök

Iskola a Határon Alapítvány Budapest KÖZHASZNÚSÁGI JELENTÉS 2012. dr. Kiss Péter Kuratóriumi elnök Készítette: Riczuné Gerlóczi Gabriella Kelt: Budapest, 2013. május 14. - 2 - TARTALOM Az egyesület alapadatai

Iskola a Határon Alapítvány Budapest KÖZHASZNÚSÁGI JELENTÉS 2012. dr. Kiss Péter Kuratóriumi elnök Készítette: Riczuné Gerlóczi Gabriella Kelt: Budapest, 2013. május 14. - 2 - TARTALOM Az egyesület alapadatai

Közhasznúsági jelentés

Közhasznúsági jelentés Készítette: "Legjobb vagyok" Tehetségmentoráló Kiemelten Közhasznú Nonprofit Korlátolt 2011. április 22, A "Legjobb vagyok" Tehetségmentoráló Kiemelten Közhasznú Nonprofit Korlátolt

Közhasznúsági jelentés Készítette: "Legjobb vagyok" Tehetségmentoráló Kiemelten Közhasznú Nonprofit Korlátolt 2011. április 22, A "Legjobb vagyok" Tehetségmentoráló Kiemelten Közhasznú Nonprofit Korlátolt

Önkormányzat. 2015. évi módosított előirányzat 1 2 3 4 5. Bevételek

Előirányzat-csoport, kiemelt megnevezése.. melléklet a./25. (.) önkormányzati rendelethez. működési támogatásai (..+ +..6.) 54 53 57 24 78 050.. Helyi önkormányzatok működésének általános támogatása 59

Előirányzat-csoport, kiemelt megnevezése.. melléklet a./25. (.) önkormányzati rendelethez. működési támogatásai (..+ +..6.) 54 53 57 24 78 050.. Helyi önkormányzatok működésének általános támogatása 59

Előterjesztés a Bicskei Üdülőtábor és Uszodaüzemeltető Nonprofit Kft. 2015. évi beszámolójáról

Előterjesztés a Bicskei Üdülőtábor és Uszodaüzemeltető Nonprofit Kft. 2015. évi beszámolójáról 1. előterjesztés száma: 125/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés a Bicskei Üdülőtábor és Uszodaüzemeltető Nonprofit Kft. 2015. évi beszámolójáról 1. előterjesztés száma: 125/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı negyedévének jelentése

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı negyedévének jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság 2011. elsı negyedévének jelentése A Kartonpack Dobozipari Nyilvánosan Mőködı Részvénytársaság a magyar számviteli szabályoknak megfelelıen készítette

AZ ÓBUDAI EGYETEM SZÁMLARENDJE

2. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 16. függelék 2. melléklet AZ ÓBUDAI EGYETEM SZÁMLARENDJE BUDAPEST, 2011. október TARTALOMJEGYZÉK

2. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 16. függelék 2. melléklet AZ ÓBUDAI EGYETEM SZÁMLARENDJE BUDAPEST, 2011. október TARTALOMJEGYZÉK

I. Adóalany. 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)

: 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel (Ft)") A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

A JELŰ BETÉTLAP Vállalkozók nettó árbevételének a kiszámítása I. Adóalany II. A nettó árbevétel (Ft) 1. Htv. szerinti - vállalkozási szintű - éves nettó árbevétel [2-3-4-5-6] 2. A számviteli törvény szerinti

54 343 03 0000 00 00 Közbeszerzési referens Közbeszerzési referens

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A Bölcsődei Dolgozók Demokratikus Szakszervezete 2015. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ KIEGÉSZÍTŐ MELLÉKLETE