Dr. Madai Hajnalka Egyetemi adjunktus 2019/20

|

|

|

- Piroska Tóthné

- 4 évvel ezelőtt

- Látták:

Átírás

1 Dr. Madai Hajnalka Egyetemi adjunktus 2019/20 1

2 Környezetelemzés módszerei II. Belső környezet elemzése A válallat belső erősségeit, gyengeségeit vizsgáljuk A belső környezet elemzése 1. Porter-féle értékláncelemzés (VCA) 2. Erőforrás alapú megközelítés (RBA) 3. Kulcsfontosságú tényezők vizsgálata (KFA) 4. Belső faktor értékelő mátrix (BFÉM EFM) 2

3 Belső környezet elemzése -1. Porter-féle értéklánc elemzés Definíció: az a folyamat melynek során a vállalat azonosítja a termékhez kapcsolódó hozzáadott érték előállítási folyamatának elsődleges és támogató tevékenységeit, majd elemzi ezeket a tevékenységeket annak érdekében, hogy csökkentse a költségeket és növelje a termék megkülönböztethetőségét. Az értéklánc jelenti azokat a belső tevékenységeket, melyeket a vállalat végez az inputok outputtá alakítása során. Folyamata: Azonosítja, milyen összekapcsolódó elemek vesznek részt a termék/szolgáltatás előállításában Elemzi ezek mennyi hozzáadott értéket állítanak elő az egyes tevékenységek, Felméri, hogy eközben mennyi vállalati erőforrást kötnek le, Összeveti azt az iparág tendenciáival 3

4 A Porter-féle értéklánc elemzés lépései 1. A vállalati tevékenységeket elsődleges (értéket létrehozó, azaz direkt) és támogató (értéket közvetlenül nem termelő- indirekt) tevékenységre bontja. 2. Megvizsgálja és rangsorolja az egyes tevékenységekhez kapcsolódó költségeket és sajátosságokat amivel a terméket megkülönböztetéséhez hozzájárulnak. 3. Megállapítja, hogy valamelyik tevékenysége költsége csökkenthető-e (vállalaton belül vagy a versenytársakéhoz képest) és lehet (komparatív) előny azaz profitot növelő tényező. Vagy a termék jellemzőihez ad-e olyan többletet, ami növeli az értékét. A költségnövelő tényezőket is azonosítani kell, hogy nem jelentenek-e hátrányt a többi vállalthoz viszonyítva. - Elsődleges tevékenységek: ellátás, belső logisztika, átalakító tevékenységek, külső logisztika, marketing és eladás ösztönzés, szolgáltatások, - Támogató tevékenységek: kisegítő/kiszolgáló tevékenységek, fejlesztés és korszerűsítés, vezetési és szervezési tevékenységek, stratégiai irányító tevékenységek 4

5 A Porter-féle értéklánc modell Támogató tevékenységek Kisegítő/kiszolgáló tevékenységek-beszerzés és ellátás, vállalati infrastruktúra Fejlesztés és korszerűsítés (R&D&I) Vezetés, szervezés, ellenőrzés - HR Stratégai irányítás Elsődleges tevékenységek Külső logisztika Átalakító Tevékenységek Termelés és üzemeltetés Belső logisztika Marketing Szolgáltatások Az elsődleges tevékenységek termelnek értéket a fogyasztó számára. A támogató tevékenységek nem termelnek értéket, de lehetővé teszik azt. 5

6 Példa: Az alábbi példa részben R.. M. Grant s book Contemporary Strategy Analysis p.241. könyvéből való. Egy autóipari termékeket gyártó vállalat értéklánc elemzését mutatja be, amely költségalapú versenyelőnyre tett szert. Az elemzés nem tartalmazza a támogató tevékenységeket, bár azok is elengedhetetlenül fontosak az értékláncban, így az elemzés nem teljes. Step 1 Step 2 $164 M less important $410 M very important $524 M very important $10 M not important $384 M important $230 M less important Step 3 Number and frequency of new models Sales per model Order size Average value of purchases per supplier Location of suppliers Scale of plants Capacity utilization Location of plants Level of quality targets Frequency of defects Size of advertising budget Strength of existing reputation Sales Volume Number of dealers Sales per dealer Frequency of defects requiring repair recalls Forrás: 6

7 Az értékláncot módosító tényezők: termék helyett szolgáltatás-csomag Korábban a termék, egy megfogható, és tárolható fizikai objektum volt, Az idők folyamán a termékek információ, és szolgáltatás-tartalma megnőtt, Napjainkban a termék többnyire egy szolgáltatáscsomag, amelynek változó mértékű termék-magja van. 7

8 A Porter-féle értéklánc modell szolgáltatási változata Támogató tevékenységek Kisegítő/kiszolgáló tevékenységek Fejlesztés és korszerűsítés Vezetés, szervezés, ellenőrzés Stratégai irányítás Szolgáltatások Elsődleges tevékenységek Háttér ellátás Háttér átalakítások Marketing Előtér eladás Előtér kiszolgálás A szolgáltatási értéklánc az előtér tevékenységeinek sokrétűsége és a fogyasztói elégedettséget meghatározó jellege miatt nagyon összetett, és számtalan apró, de a fogyasztó megítélését befolyásoló elemi aktivitásból tevődik össze. Ezek azonosítása a szolgáltatási értéklánc elemzése során történik. 8

9 Az értéklánc elemzést módosító tényezők 1. Globalizáció: a beszállítók, és a vásárlók potenciális köre kiterjed az egész világra, és valóságosan is hozzáférhetőkké válnak, 2. Internet és e-business: a potenciális üzleti partnerek köre hihetetlenül kitágul, az információ (minőségről, választékról, árakról, és költségekről, a jó és a rossz hírekről) könnyen hozzáférhető, és elérhető mindenki számára, 3. A globális szűkösség (a környezeti problémák) már jelenben, de még inkább jövőbeli fenyegetést jelentve számottevően módosítják az értékviszonyokat (a költségeket és az árakat), 4. A diverzitás növekedése: a globális rendszerben nem egyszerűen a homogenitás iránya tolódik le. A piacokon belül a motiváció, az igények, és a fogyasztói döntés szempontjai inkább széttartanak. 9

10 Integráción belüli értéklánc elemzés folyamata Forrás: 10

11 Lényege: Belső környezet értékelése -2. Erőforrás alapú megközelítés lényege A vállalat teljesítményét megalapozó és rendelkezésére álló erőforrások azonosítása. Ezek fontosságának a megállapítása az iparág jellegétől, és a vállalat pillanatnyi helyzetétől függően A kulcsfontosságú erőforrások azonosítása Az egyes erőforrás elemek belső szerkezetének elemzése 11

12 A legfontosabb erőforrás csoportok Pénzügyi források Fizikai erőforrások Emberi erőforrások Technológiai erőforrások Szellemi erőforrások Hírnév, elismertség Föld Tőke Munkaerő Menedzser Információ 12

13 Befektetett eszközökhöz tartozó erőforrások csoportosítása Immateriális javak Tárgyi eszközök Bef. pü. eszközök 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékű jogok 4. Szellemi termékek 5. Üzleti vagy cégérték 6. Immateriális javakra adott előlegek 7. Immateriális javak értékhelyesbítése 1. Ingatlanok és a kapcsolódó vagyoni értékű jogok 2. Műszaki berendezések, gépek, járművek 3. Egyéb berendezések, felszerelések, járművek 4. Tenyészállatok 5. Beruházások, felújítások 6. Beruházásokra adott előlegek 7. Tárgyi eszközök értékhelyesbítése 1. Tartós részesedés kapcsolt vállalkozásban 2. Tartósan adott kölcsön kapcsolt vállalkozásban 3. Egyéb tartós részesedés 4. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban 5. Egyéb tartósan adott kölcsön 6. Tartós hitelviszonyt megtestesítő értékpapír 7. Befektetett pénzügyi eszközök értékhelyesbítése 13

14 Az erőforrások csoportosítása mobilitás szerint Erőforrások Fix Átalakítható Választh. Állandó munkaerő Termőföld Nem állandó munkaerő Egycélú épület Célgép Többcélú épület Többcélú gép Többcélú termelőalap Anyagok Áruk Fajták Ültetvény Pénzeszközök 14

15 Belsőkörnyezetértékelése -2. Erőforrásalapúmegközelítés- Fizikaierőforrások: gyár, berendezés, hely, felszerelés, technológia, alapanyagok, gépek Emberierőforrás: alkalmazottak, tréningek, tapasztalatok, inteligencia, tudásanyag, képességek, készségek Szervezetierőforrások: vállalatistruktúra, tervezési folyamatok, információsrendszer, védjegyek, szerzői jogok 15

16 Belsőkörnyezetértékelése-3. Kulcsfontosságútényezők- 1. Menedzsment: tervezés, szervezés, motiváció, kontrolling 2. Marketing: vásárló elemzés, termékértékesítés és kapcsolódó szolgáltatások, termékésszolgáltatástervezés, árazás, elosztás, értékesítés, marketing kutatások, lehetőség analízis 3. Pénzügy: likviditás, tőke, profitabilitás, nyereség felhazsnálás, cash flow 4. Termelés, működés: termelési folyamatoksoránidöntés, kapacitás, leltát 5. Kutatás és fejlesztés 6. Menedzsment információs rendszer: (adat-információ!!) 16

17 Belső elemzés Kulcsfontosságú belső tényezők elemzése 1. Menedzsment 2. Marketing 3. Pénzügy elszámolás 4. Termelés szolgáltatás 5. K+F+I 6. MIS (menedzsment információs rendszer) 17

18 Belső elemzés MÓDSZEREK Kulcsfontosságú belső tényezők 1. Menedzsment Tervezés, szervezés, motiválás, csapatépítés, ellenőrzés Tervezés Szervezés Motiválás Csapatépítés Ellenőrzés A stratégia kialakítása A stratégia bevezetése A stratégia ellenőrzése 18

5 Van-e a cégnek rögzített küldetésnyilatozata (missziója)? 6 Van-e divizionális tervezés? 7 A tervet (ha van) mikor fogadják el?")

19 A belső környezet elemzése Sorszám A kulcsfontosságú belső tényezők Megnevezés 1 Van-e éves tervezés? 2 Van-e negyedévi tervezés? 3 Van-e stratégiai tervezés? 4 Van-e a cégnek rögzített jövőképe (víziója) 5 Van-e a cégnek rögzített küldetésnyilatozata (missziója)? 6 Van-e divizionális tervezés? 7 A tervet (ha van) mikor fogadják el? 8 - Évi egyszer 9 - Félévente 10 - Negyedévente 11 A tervben vannak-e marketing elemek? 12 A tervben vannak-e kockázat számítások? 13 A terveben vannak-e fedezetszámítások? 14 A tervben vannak-e szervezet átalakítási elképzelések? 15 A terv szól-e leépítésről, vagy fejlesztésről? 16 Van-e vezetői összefoglaló a terveben? 17 Elkülönítik-e a hosszabb és a rövidebb távú tervezési célkitűzéseket? 18 A pénzügyi terv kitér-e az alábbiakra? 19 - Likviditási terv Menedzsment Tervezés 20 - Bevétel/kiadási terv 21 - Mérleg 22 - Cash flow terv 23 - Pénzügyi kockázatelemzési terv 24 A technológiai/szolgáltatási terv részletes-e? 25 - Összevontan kezeli a diviziókat/ágazatokat? 26 - A terv részletes technológiára épül? 27 - A terv részletezi-e a szolgáltatás költségigényét? 28 - Van-e anyagköltség tervezés? 29 - Van-e állandó/időszaki bérköltség tervezés? 30 Van-e a tervezéssel kapcsolatos megbízott vezető, vezetői csapat? 31 A terv az elfogadást követően minden munkatársnak nyilvános-e? 32 Milyen tervezési szemléletet alkalmaznak? Fenntről, le, fordítva? Megítélés Előny Hátrány Megjegyzés Erősségek, Gyengeségek A cég által befolyásolható Mindig a jelenben értékelün 19

20 A belső környezet elemzése Sorszám+ A37:G57 A kulcsfontosságú belső tényezők Megnevezés Megítélés Előny Hátrány Megjegyzés 1 Van-e éves vezetői munkaprogram? 2 Van-e havi munkaprogram? 3 Van-e heti munkaprogram? 4 Van-e napi vezetői eligazítás? 5 Van-e munkaköri leírás? 6 Van-e vezetői feladat delegálás? 7 Van-e munkavállalói promóció? (nyilvános hirdetés) 8 Van-e személyügyi (HR) vezető? 9 Van-e CSR program? 10 Van-e felelős a külső kapcsolatokért? 11 Van-e idegen nyelven beszélő vezető? 12 Van-e kommunikációért felelős szakember? 13 Van-e informatikai csoport? 14 Van-e rendezvényszervezéssel kapcsolatos hivatásos szervező? 15 Vannak-e vállalati tájékoztatások? Vannak-e a vállalatot promótáló rendezvényeken (vásárok, 16 kiállítások, média megjelenések) való részvételek? 17 Van-e munkavállallói értékelési rendszer? Menedzsment Szevezés Erősségek, Gyengeségek A cég által befolyásolható Mindig a jelenben értékelün 20

21 A belső környezet elemzése Sorszám A kulcsfontosságú belső tényezők Megnevezés Megítélés Előny Hátrány Megjegyzés 1 A vezető jó pédával szolgál-e a beosztottaknak. 2 Van-e vezetői értékelési rendszer? 3 Van-e önértékelési rendszer? 4 Van-e munkahelyi elégedettségi rendszer mérés? 5 Van-e őszinte légkör, problémák közös megbeszélése? 6 Van-e csapatmunka? 7 Tüznek-e ki rendszeresen többletfeladatokat? 8 Van-e prémiumrendszer? 9 Van-e kafetéria rendszer? 10 Támogatják-e a dolgozókat természetbeni juttatásokkal? 11 Fizetik-e a dolgozók élet- és balesetbiztosítását? 12 Hajlandók-e a vezetők rugalmas munkaidőre beosztottjaik kérésére? 13 Van-e személyre szabott karrierprogram? 14 Van-e családtámogató/családbarát program? 15 Vannak-e vállalati közös rendezvények? 16 Van-e erkölcsi elismerés, kitüntetés a cégnél. 17 Tisztában vannak-e a dolgozók a cég missziójával, víziójával? Menedzsment Motiválás Erősségek, Gyengeségek A cég által befolyásolható Mindig a jelenben értékelün 21

22 A belső környezet elemzése Szervezetfejlesztés, HR Kérdés Van-e a vállalatnak HR stratégiája? Rendelkezik-e a vállalat hatékony toborzási rendszerrel? Biztosított-e a szervezeten belüli karrierépítés? Alkalmaz-e munkaerő bérlést? Előfordul-e munkaerő kölcsönzés? Van-e személyügyi (HR) vezető? Van-e munkavállalói értékelési rendszer? Igen Válasz Nem

23 A belső környezet elemzése Kontrolling, ellenőrzés Kérdés I N A vállalatnál működik kontrolling tevékenység? Van-e a kontrolling tevékenységért felelős? Állít-e fel a cég különböző teljesítmény szinteket? Történik-e rendszeresen szervezeti teljesítménymérés? Történik-e rendszeresen egyéni teljesítménymérés? Történik-e terv-tény teljesítményszint összehasonlítás a vállalatnál? Ha eltérés mutatkozik a tervezett és az aktuális teljesítmény adatok között, akkor végrehajtásra kerülnek-e módosítások?

24 A belső környezet elemzése Kérdés Előny Hátrány 1. Rendelkezik-e a vállalat marketing stratégiával? 2. A piacok felosztása hatékony? 3. A vállalat versenytársaihoz viszonyított piaci pozíciója jó? 4. A vállalkozás piaci részesedése növekszik? 5. A cég jelenlegi disztribúciós csatornái költséghatékonyak és megbízhatóak? 6. A vállalat értékesítési szervezete hatékony? 7. Hajt végre a vállalat marketing kutatásokat? 8. Folyamatosan monitorozza a jelenlegi és a potenciális vevők fogyasztási szokásait? 9. Történik-e a vállalat által vevőértékelés (fogyasztói felmérések, fogyasztói információk elemzése, piaci pozíció értékelése, piaci szegmentáció stb.)? 10. A vállalkozás hajt végre piackutatást? 11. A termék/szolgáltatás minőség és a vevőkiszolgálás jó? 12. A termékek/szolgáltatások árazása megfelelő? 13. Mi alapján történik az árképzés? 14. Rendelkezik-e a vállalat egy hatékony promóciós, reklám és hirdetési stratégiával? 15. Hatékony-e a vállalat marketing, tervezési és finanszírozási tevékenysége? 16. A vállalat marketing szakemberei megfelelően kvalifikált-e és rendelkeznek-e elegendő tapasztalattal és gyakorlattal? 17. Milyen a vállalat internet jelenléte a versenytársakhoz viszonyítva? 18. Milyen értékesítési csatornákat használ a vállalat? 19. Milyen marketing eszközöket használ a szervezet? 20. Végrehajt-e a marketing területre vonatkozó költség-haszon elemzéseket? Kiegészít és

25 Belső elemzés MÓDSZEREK Kulcsfontosságú belső tényezők elemzése 1. Menedzsment Tervezés, szervezés, motiválás, csapatépítés, ellenőrzés. 2. Marketing Vevőelemzés, termékek és szolgáltatások értékesítése, termék- és szolgáltatás tervezés, árképzés, disztribúció, piackutatás, piaci rések elemzése 3. Pénzügy/ számvitel Cég likviditása, tőkeáttétel, a működő tőke, a nyereségesség, eszközök kihasználtsága, a pénzforgalom, és a saját tőke 25

26 A belső környezet elemzése Marketing 1. ügyfél elemzés, vevőelemzés, szegmentálás, 2. termékek és szolgáltatások értékesítésének trendjei, 3. termék-és szolgáltatástervezés, dizájn, 4 árazás, árkialakítás szempontjai, gyakorlata, 5. elosztás, az elosztási csatornák értékelése, 6. marketing kutatás megléte, gyakorlata, 7. lehetőségelemzés, különböző területei, 8. marketing mix elemzés. Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk 26

27 A belső környezet elemzése Kérdés Előny Hátrány 1. Rendelkezik-e a vállalat marketing stratégiával? 2. A piacok felosztása hatékony? 3. A vállalat versenytársaihoz viszonyított piaci pozíciója jó? 4. A vállalkozás piaci részesedése növekszik? 5. A cég jelenlegi disztribúciós csatornái költséghatékonyak és megbízhatóak? 6. A vállalat értékesítési szervezete hatékony? 7. Hajt végre a vállalat marketing kutatásokat? 8. Folyamatosan monitorozza a jelenlegi és a potenciális vevők fogyasztási szokásait? 9. Történik-e a vállalat által vevőértékelés (fogyasztói felmérések, fogyasztói információk elemzése, piaci pozíció értékelése, piaci szegmentáció stb.)? 10. A vállalkozás hajt végre piackutatást? 11. A termék/szolgáltatás minőség és a vevőkiszolgálás jó? 12. A termékek/szolgáltatások árazása megfelelő? 13. Mi alapján történik az árképzés? 14. Rendelkezik-e a vállalat egy hatékony promóciós, reklám és hirdetési stratégiával? 15. Hatékony-e a vállalat marketing, tervezési és finanszírozási tevékenysége? 16. A vállalat marketing szakemberei megfelelően kvalifikált-e és rendelkeznek-e elegendő tapasztalattal és gyakorlattal? 17. Milyen a vállalat internet jelenléte a versenytársakhoz viszonyítva? 18. Milyen értékesítési csatornákat használ a vállalat? 19. Milyen marketing eszközöket használ a szervezet? 20. Végrehajt-e a marketing területre vonatkozó költség-haszon elemzéseket? Kiegészít és

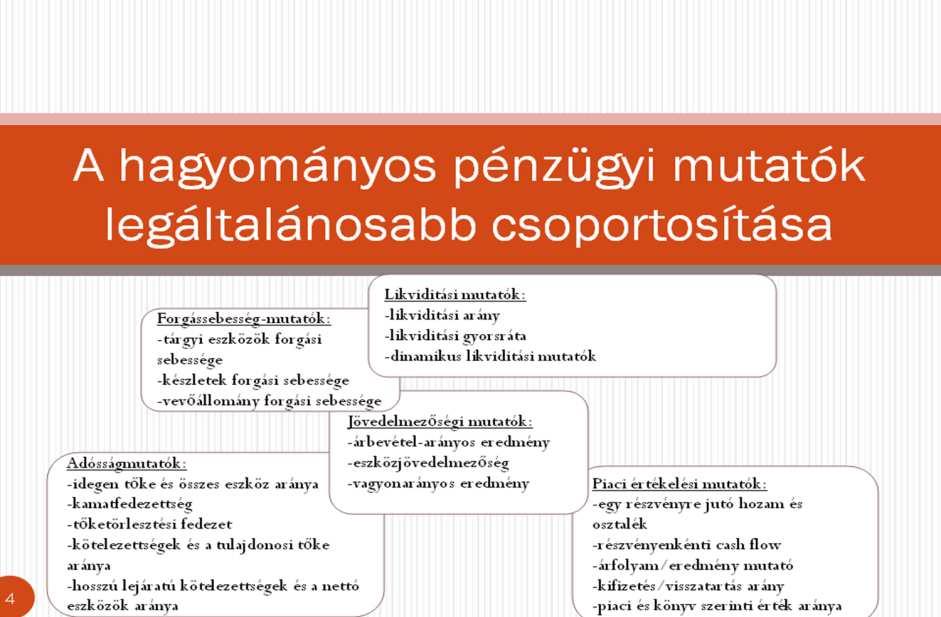

28 Kulcsfontosságú belső tényezők: Pénzügy/számvitel Főbb pénzügyi mutatók: Mint egy vérvizsgálat: a cég gazdasági állapotát tükrözik egy időpontban. 1. Liquidity, fizetőképesség 2. Leverage, eladósodottság 3. Activity, aktivitás 4. Profitability, jövedelmezőség 5. Growth, növekedés 28

29 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 1. Liquidity- likviditás, fizetőképesség Név Kiszámítása Mit mér? Likviditási ráta Current Forgóeszközök Kötelezettségek A vállalkozás eleget tud-e tenni a rövid távú kötelezettségeinek Likviditási gyorsráta Quick ratio Forgóeszközök-készletek Kötelezettségek A vállalkozás eleget tud-e tenni a rövid távú kötelezettségeinek a készletek értékesítése nélkül 29

30 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 2. Leverage ratios-tőkeáttétel mutatói Név Kiszámítása Mit mér? Idegen tőke és a vagyon aránya Dept to total assets Idegen tőke és a saját tőke aránya Dept to equity Hosszú távú kötelezettség és a saját tőke aránya Long term dept to equity Kamatfedezeti ráta Times interest earned ratio Összes idegen tőke Összes vagyon Idegen tőke Saját tőke Hosszú távú kötelezettség Saját tőke Adózás és kamatfizetés előtti eredmény Összes kamatteher A hitelezők által biztosított tőke %-os aránya Az idegen és a saját tőke százalékos aránya A hosszú távon rendelkezésre álló idegen tőke és a saját tőke aránya a vállalkozás tőkestruktúrájában Az a jövedelemszint, ameddig a vállalkozás képes eleget tenni a kamat-kötelezettségeinek 30

31 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 3. Activity ratios tevékenységi mutatók Név Kiszámítása Mit mér? Készletek forgási sebessége Inventory turnover Befektetett eszközök megtérülése Fixed assets turnover Eszközmegtérülési mutató Total assets turnover Követelések megtérülése Account receivable turnover Értékesítés árbevétele Késztermékek Értékesítés árbevétele Befektetett eszközök Értékesítés árbevétele Összes eszközérték Értékesítés árbevétele Követelések A vállalkozás a szükségesnél nagyobb készletekkel rendelkezik-e? Értékesítés termelékenysége és az üzem és berendezések kihasználtsága Eszközhatékonyság Követelések megtérülése Átlagos megtérülési idő Average collection period Követelések 1 napra jutó árbevétel A követelések átlagos hossza napokban 31

32 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 4. Profitability ratios, jövedelmezőségi mutatók Név Kiszámítása Mit mér? Bruttó haszon Gross profit margin Árbevétel arányos jövedelem Operating profit margin Árbevétel- Eladott áruk beszerzési értéke Árbevétel Üzemi (üzleti ) eredmény Árbevétel A működési költségek és a profit fedezetére jutó bruttó haszon Adózás előtti jövedelmezőségi mutató Nettó haszon Net profit margin Nettó jövedelem Árbevétel Adózás utáni jövedelmezőség 32

33 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 4. Jövedelmezőségi mutatók (folyt.) Név Kiszámítása Mit mér? Eszközarányos jövedelem Return on total assets (ROA) Idegen tőke megtérülése Return on stockholders equity Osztalék Earnings per share (EPS) Nettó jövedelem Összes eszköz Nettó jövedelem Idegen tőke Nettó jövedelem Törzsrészvények száma Az eszközök adózás utáni jövedelmezősége A részvényesek adózás utáni jövedelmezősége A törzsrészvényesek által elérhető jövedelem Árfolyam nyereség arány Price earning ratio A részvény piaci ára Egy részvényre jutó nyereség A vállalkozás vonzereje a piacon 33

34 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók 5. Growth ratios, növekedési ráták Név Kiszámítása Mit mér? Értékesítés Sales Az értékesítés éves növekedési mértéke %-ban Értékesítés növekedés Nettó jövedelem Net income A jövedelem %-os éves növekedése A vállalkozás jövedelmének növekedése Egy részvényre jutó nyereség Earnings per share Az éves nyereség növekedése %-ban egy részvényre vetítve A vállalkozás jövedelmének növekedése Egy részvényre jutó osztalék Dividends per share Az egy részvényre jutó osztalék %-os növekedése évente Az egy részvényre jutó osztalék növekedése 34

35 Kulcsfontosságú belső tényezők: Pénzügyi/számviteli mutatók Mutatók értelmezése a magyar számvitelben Mutató Dinamikus állapot Stabil állapot Labilis állapot Válságos állapot Saját tőke aránya (Saját tőke/összes forrás) >75 % % % 40%> Forgóeszköz arány (Forgóeszközök/Összes eszköz) >65% 50-65% 40-50% 40%> Vevő-szállító arány (Vevői követelések/szállítói kötelezettségek >1,5 1,5-1,2 1,2-1,0 1> Likvisitási gyorsráta (Forgóeszközkészlet/rövid lejáratú kötelezettségek) >0,6 0,4-0,6 0,2-0,4 0,2> Tőke arányos üzeleti eredmény (Adózott eredmény/saját tőke) >15% 8-15% 3-8% 3%> Bevétel arányos üzleti eredmény (Adózott eredmény/nettó árbevétel) >10% 6-10% 3-6% 3%> Adósságszolgálat (Adózott eredm.+écs/hosszú lej.hitel) >1 0,6-1 0,5-0,6 0,5> 35

36 36

37 Belső elemzés MÓDSZEREK Kulcsfontosságú belső tényezők elemzése 4. Termelés/üzemeltetés Döntés a folyamatokról, kapacitásokról, készletekről, emberi erőforrásokról. 5. Kutatás és fejlesztés 6. Menedzsment információs rendszer Az alapadatok akkor válnak információvá, amikor azokat értékeljük, szűrjük, csoportosítjuk, elemzzük jövőképünknek alárendelten egy specifikus cél, probláma megoldása érdekében. 37

38 A belső környezet elemzése

39 A belső környezet elemzése Kérdés Előny Hátrány Kiegészítés 1. A nyersanyag, termék, alkatrész utánpótlás megbízható és elfogadható? 2. A létesítmények, berendezések, gépek és irodák jó állapotban vannak? 3. A minőségirányítási(szabályozási) rendszerek és folyamatok hatékonyak? 4. A berendezések, felszerelések élettartam-menedzsmentje hatékony? 5. A vállalatnak rendelkezik technológiai kompetenciákkal? 6. A létesítmények, erőforrások és a piacok elhelyezkedése igazodik a stratégiához? 7. A telephelyek (létesítmények) elhelyezkedésének meghatározásakor milyen szerepet töltött be a földrajzi elhelyezkedés? 8. Az alkalmazott technológia milyen szerepet töltött be a létesítmények berendezésénél, elrendezésénél? 9. Milyen menedzsment eszközöket (kapacitás tervezés, kereslet előrejelzés, létesítmény tervezés stb.) használ a kapacitás optimális kihasználással kapcsolatos döntések meghozatalakor (humán erőforrásainak, logisztikai központjainak és járműparkjának vonatkozásában is)? 10. Milyen készletgazdálkodási elveket használ (A nyersanyagok, a félkész- és késztermékek kezelésével kapcsolatos döntések tartoznak ide)? 11. Megtervezik-e az egyes munkaköröket? 12. Milyen motivációs technikákat alkalmaznak? 13. Mérik-e a munkavállalók teljesítményét? 14. Mennyire jellemző a munkakör gazdagítás (egy munkakört további feladatokkal egészítünk ki)? 15. Lehetőség van-e a munkafolyamatok szabványosítására (például műveleti/technológia sorrend)? 16. Milyen minőségbiztosítási rendszert alkalmaz?

40 A belső környezet elemzése Kérdés K+F 1. A vállalatnak vannak K+F létesítményei? A létesítmények megfelelőek? 2. A vállalat K+F személyzet jól képzett? 3. A kutatás-fejlesztés tevékenység költség és erőforrás hatékony? 4. A menedzsment információs és az informatikai rendszer megfelelő? 5. Hatékony kommunikáció van a vállalat K+F részlege és a többi szervezeti egység között? 6. A jelenlegi termékek/szolgáltatások technológiailag versenyképesek? Előny Hátrán y Kiegészít és

41 A belső környezet elemzése A vezetői információs rendszer (MIS) általában olyan számítógépes rendszerre utal, amely a vezetők számára lehetővé teszi a szervezeti egységek vezetését, értékelését és hatékony kezelését. 41

42 A belső környezet elemzése Kérdés 1. Minden vezető használja a vezetői információs rendszert döntése meghozatalához? 2. Van-e a területért felelős vezető a vállalatnál? 3. Az információs rendszer adatai rendszeresen frissítésre kerülnek? 4. A cég minden funkcionális területének vezetője szolgáltat inputot a rendszer részére? 5. A cég információs rendszerének vannak-e hatékony belépési jelszavai? 6. A vállalat stratégia alkotói ismerik-e a riválisok információs rendszereit? 7. A rendszer felhasználó-barát? 8. A MIS minden felhasználója tisztában van-e azokkal a versenyelőnyökkel, amit a rendszer biztosít? 9. Vannak-e továbbképzések a rendszer használatával kapcsolatban? 10. Fejlesztik-e folyamatosan a rendszer tartalmát és kezelhetőségét? Előny Hátrány Kiegészítés

43 Belsőkörnyezetértékelése -4. BelsőFaktorÉrtékelőMátrix- A mátrixbaa KFÉM-hozhasonlóanfelsoroljuka vállalat erősségeit, gyengeségeit, majd súlyozzuk és rangsoroljukőket. (Kulcsszavak: vállalattól függő, jelenre vonatkozó tényezők) Végezetül egyetlen szám fogja értékelni a vállalatunk belső környezetét. 43

44 A belső környezet elemzése Jövőkép: Vezető szerep elérése a feldolgozóértékesítő iparban

45 A belső környezet elemzése Sorszám Előnyök Hátrányok 1 A vállalkozás a top 100 vállalkozásban van. A top menedzsment 70 %-a 55 év feletti Folyamatosan nő a marketingre fordított összeg A saját tőke aránya nagyobb, mint 75 %. Jó a munkahelyi légkör, kiváló a prémium rendszer. Termékeink iránti kereslet magas. Nincs on-line értékesítésünk. A vevő-szállító arány mutatója 1,1. A csapatmunka nem jellemző a cégnél, nincs információs rendszer. Nincs a cégnél termékfejlesztési K+F tevékenység.

46 Belső Faktor Az Értékelő üzleti küldetés Mátrix Az előnyök és hátrányok egyetlen számmal kifejezve belső faktor számbavétele előny és hátrány esetében is. Használjunk %-ot, hányadost, összehasonlítható adatot. 2. Súlyozni minden egyes faktort 0-tól (nem fontos) 1-ig (rendkívül fontos). A súly a relatív fontosságát mutatja annak, hogy a vállalat sikeres legyen az iparágban. A súlyok összege Rangsorolni 1- től 4-ig minden belső faktort ami azt jelzi, hogy a vállalat jelenleg mennyire erős/gyenge: 4 nagyon erős, 3 erős, 2 gyenge,1 nagyon gyenge. 4. Ki kell számolni minden egyes súlyozott értéket. 5. A súlyozott mutatókat összegezni kell. 46

47 Belső Faktor Az üzleti Értékelő küldetés Mátrix Kulcsfontosságú belső tényezők Súly Rangsor Súlyozott mutató Erősség Strengths 1. Cégünk a 7 minden napján 24 óráig nyitva van 2. Cégünknek 50 leányvállalata van Európában és Ázsiában 0,08 3 0,24 0,06 4 0,24 3. >>>>..9 vagy 10 további Gyengeség Weaknesses 1. Cégünk eladósodottsági mutatója 0,36 szemben az ipari átlag 0,9 Ázsiából az árbevételünk csupán % 0,03 2 0,06 0,07 1 0,07 3. >>>>9 vagy 10 további Összesen 1,00 Σ (1 től 4) 47

48 A belső környezet elemzése Súlyozott rangszá- súly rangszám mok 1 A vállalkozás a top 100 vállalkozásban van. 0,12 4 0,48 2 Folyamatosan nő a marketingre fordított összeg. 0,07 3 0,21 3 A saját tőke aránya nagyobb, mint 75 %. 0,1 3 0,30 4 Jó a munkahelyi légkör, kiváló a prémium rendszer. 0,09 4 0,36 5 Termékeink iránti kereslet magas. 0,12 4 0,48 6 A top menedzsment 70 %-a 55 év feletti. 0,11 1 0,11 7 Nincs on-line értékesítésünk. 0,1 2 0,20 8 A vevő-szállító arány mutatója 1,1. 0,12 2 0,24 9 A csapatmunka nem jellemző a cégnél, nincs információs rendszer. 0,08 2 0,16 10 Nincs a cégnél termékfejlesztési K+F tevékenység. 0,09 2 0, Összesen 1-2,72 Erősségek Gyengeségek Sorszám Tényezők Stratégiai elemző Stratégiai elemző

49 A belső környezet elemzése

A belső környezet elemzése. Máté Domicián

A belső környezet elemzése Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső környezet elemzése

A belső környezet elemzése Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső környezet elemzése

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián

Máté Domicián") Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Egyszerűsített éves beszámoló

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

Elemzések, fundamentális elemzés

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Add Your Company Slogan Pénzügyi mutatószámok

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT MÉRLEG 1 / 1. a b c d e

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

A hosszú távú stratégiai célkitűzések. Máté Domicián

A hosszú távú stratégiai célkitűzések Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső és versenytárs

A hosszú távú stratégiai célkitűzések Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső és versenytárs

Döntési szakasz, a stratégia bevezetése. Máté Domicián

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

Éves beszámoló 0 1-1 0-0 4 2 8 4 2. Pannon-Váltó Vagyonkezelõ és Kereskedelmi Részvénytársaság

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Egyszerűsített éves beszámoló

A szervezet megnevezése: Szívbeteg Csecsemőkért Alapítvány A szervezet címe, telefonszáma: 191 Budapest, Üllői út 155. 215.12.31. Tartalom: Mérleg-eszközök Mérleg-források Eredménykimutatás Mutatók alakulása

A szervezet megnevezése: Szívbeteg Csecsemőkért Alapítvány A szervezet címe, telefonszáma: 191 Budapest, Üllői út 155. 215.12.31. Tartalom: Mérleg-eszközök Mérleg-források Eredménykimutatás Mutatók alakulása

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

HIVENTURES Kockázati Tőkealap-kezelő Zrt évi

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Mérleg "A" változat Eszközök (aktívák)

") Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Érd és Térsége Csatorna-szolgáltató Kft. Éves beszámoló üzleti évről. Keltezés: Érd, február 29. a vállalkozás vezetője (képviselője)

") 1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

2014. évi. Éves beszámoló. Beszámolási időszak: 2014.01.01-2014.12.31.

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

Minta Kft. Éves beszámoló A típusú mérlege 2017

Minta Kft. Éves beszámoló A típusú mérlege 2017 Beszámolási időszak kezdete: 2017.01.01 Beszámolási időszak vége: 2017.12.31 Éves beszámoló A típusú mérlege(1) 1 A. BEFEKTETETT ESZKÖZÖK (2+10+18. sor)

Minta Kft. Éves beszámoló A típusú mérlege 2017 Beszámolási időszak kezdete: 2017.01.01 Beszámolási időszak vége: 2017.12.31 Éves beszámoló A típusú mérlege(1) 1 A. BEFEKTETETT ESZKÖZÖK (2+10+18. sor)

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Éves beszámoló. Statisztikai számjel Cégjegyzék száma

1 3-0 9-1 5 6 2 9 2 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Csatorna-szolgáltató Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2016. üzleti évről 2017.

1 3-0 9-1 5 6 2 9 2 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Csatorna-szolgáltató Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2016. üzleti évről 2017.

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója november 19.

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/4-59/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 16. 15.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/4-59/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 16. 15.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

ÉVES BESZÁMOLÓ. MÉRLEGE üzleti évről

1117 Budapest, Gábor Dénes u. ÉVES BESZÁMOLÓ MÉRLEGE 20100-20113 üzleti évről Budapest, 201 április Az üzleti év mérlegforduló napja : 201 1 3 MÉRLEG A változat Eszközök(aktívák) A. Befektetett eszközök

1117 Budapest, Gábor Dénes u. ÉVES BESZÁMOLÓ MÉRLEGE 20100-20113 üzleti évről Budapest, 201 április Az üzleti év mérlegforduló napja : 201 1 3 MÉRLEG A változat Eszközök(aktívák) A. Befektetett eszközök

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Éves beszámoló. a 2013. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8