A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat folyamán. Gábor Gabriella, november 16.

|

|

|

- Adél Tóthné

- 5 évvel ezelőtt

- Látták:

Átírás

1 A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat folyamán Gábor Gabriella, november 16.

2 Bevezető A lojális alkalmazottaknak ki kell fizetniük a számláikat, és etetniük kell a családjaikat. Egy jó gazdaságban sosem jutna eszükbe munkáltatóik ellen csalást elkövetni. De főként most, ezekben a zaklatott években minden szervezetnek körültekintőnek kell lennie, és megfelelő csalás megelőzési folyamatokat kell kialakítania és működtetnie. ACFE President James D. Ratley, CFE A csalók és sikkasztók a világ legszimpatikusabb emberei: Tágra nyílt szemű kisgyermekes családanyák Olyan emberek, akik mély vallási elkötelezettséget mutatnak Kitűnő önéletrajzzal rendelkező könyvvizsgálók Lojálisüzletemberek -menedzserek, akik korán érkeznek, későig maradnak és sosem mennek szabadságra A legjobb barátunk Az üzlettársunk Családtagjaink How to Embezzle a Fortune, Bev Harris 2

3 Szakmai előírások Fogalmak 3

4 Fogalmak CSALÁS Szándékosan elkövetett cselekedet Méltánytalan vagy illegális előny szerzése HIBA Nem szándékos Szándékos hibás állítás típusai: Beszámoló készítés során elkövetett Eszközök elsikkasztásából eredő hibás állítások 4

5 Vonatkozó standardok ISA 240 ISA 240 A könyvvizsgáló csalással összefüggő felelőssége a pénzügyi kimutatások könyvvizsgálatánál: A nemzetközi könyvvizsgálati standardokkal összhangban lévő könyvvizsgálatot végző könyvvizsgáló felelős azért, hogy kellő bizonyosságot szerezzen arra vonatkozóan, hogy egészében véve a pénzügyi kimutatások nem tartalmaznak akár csalásból, akár hibából eredő lényeges hibás állítást. hogy: a) azonosítsa és felmérje a pénzügyi kimutatások csalásból eredő lényeges hibás állításainak kockázatait b) elegendő és megfelelő könyvvizsgálati bizonyítékot szerezzen a csalásból eredő lényeges hibás állítás becsült kockázatairól a megfelelő válaszok megtervezésén és megvalósításán keresztül, továbbá c) megfelelően válaszoljon a könyvvizsgálat során azonosított csalásra d) vagy gyanított csalásra. 5

6 Vonatkozó standardok ISA 240 Jó hír: A csalás megelőzése és feltárása elsődlegesen egyaránt a gazdálkodó egység irányításával megbízott személyek és a vezetés felelőssége. Fontos, hogy a vezetés az irányítással megbízott személyek felügyelete alatt nagy hangsúlyt helyezzen a csalás megelőzésére, ami csökkentheti a csalás előfordulásának lehetőségét, valamint az elrettentésre, ami meggyőzheti az egyéneket, hogy ne kövessenek el csalást tekintettel a feltárás és büntetés valószínűségére. Ez magában foglalja a becsületesség és etikus viselkedés kultúrájának létrehozása iránti elkötelezettséget, amelyet megerősíthet az irányítással megbízott személyek által gyakorolt aktív felügyelet. Az irányítással megbízott személyek általi felügyelet magában foglalja a kontrollok felülírása, valamint a pénzügyi beszámolási folyamat olyan más nem helyénvaló befolyásolása lehetőségének a mérlegelését, mint például a vezetés erőfeszítései az eredmény menedzselésére annak érdekében, hogy befolyásolják a gazdálkodó egység teljesítményének és jövedelmezőségének elemzők általi megítélését. 6

7 Vonatkozó standardok ISA 240 KÖVETELMÉNYEK 1. Szakmai szkepticizmus (ISA 220) 2. A megbízásért felelős munkacsoport megbeszélése (ISA 315) 3. Kockázatbecslési eljárások (ISA 315) A vezetés és a gazdálkodó egység egyéb munkatársai Az irányítással megbízott személyek Azonosított szokatlan vagy váratlan kapcsolatok Egyéb információk A csalási kockázati tényezők értékelése 4. Csalásból eredő lényeges hibás állítások kockázatainak azonosítása és becslése (ISA 315) 5. Válaszok a csalásból eredő lényeges hibás állítás becsült kockázataira (ISA 330) Átfogó válaszok Az állítások szintjén fennálló, csalásból eredő lényeges hibás állítások becsült kockázataira reagáló könyvvizsgálati eljárások A kontrollok vezetés általi felülírásával kapcsolatos kockázatokra reagáló könyvvizsgálati eljárások 6. A könyvvizsgálati bizonyíték értékelése 7. Ha a könyvvizsgáló nem tudja folytatni a megbízást 8. Írásbeli nyilatkozatok 9. Kommunikáció a vezetés felé és az irányítással megbízott személyekkel 10. Kommunikáció a szabályozó és a végrehajtó hatóságok felé 11. Dokumentálás 7

8 Követelmények ISA 220. ISA 220 A pénzügyi kimutatások könyvvizsgálatának minőségellenőrzése/ Szakmai szkepticizmus: A könyvvizsgálónak fenn kell tartania a szakmai szkepticizmust az egész könyvvizsgálat során, felismerve annak lehetőségét, hogy csalásból eredő lényeges hibás állítás állhat fenn a könyvvizsgálónak a gazdálkodó egység vezetése és az irányítással megbízott személyek őszinteségével és tisztességével kapcsolatos múltbeli tapasztalatai ellenére; Ha a könyvvizsgálat során azonosított feltételek miatt a könyvvizsgáló úgy véli, hogy lehet, hogy egy dokumentum nem hiteles, vagy hogy egy dokumentumban levő feltételeket módosították, de ezt a könyvvizsgálóval nem ismertették, akkor a könyvvizsgálónak tovább kell ezt vizsgálnia; Ha a vezetéssel vagy az irányítással megbízott személyekkel készített interjúk során kapott válaszok nincsenek összhangban, akkor a könyvvizsgálónak ki kell vizsgálnia a következetlenségeket. 8

9 Követelmények - folyamat 1. Kockázatbecslés A gazdálkodó és környezetének megismerése (ISA 315) Elfogadás Tervezés (ISA 300) Előzetes belső ellenőrzési kérdőív Visszaéléssel kapcsolatos kérdőív Kockázatok beazonosítása és felmérése Vizsgálat indító megbeszélés 9

10 Követelmények a könyvvizsgálóval szemben Vizsgálat indító megbeszélés Félre kell tenni azon vélelmünket, hogy a vezetés őszinte és tisztességes A csapaton belül felelőst kell kijelölni a csalással kapcsolatban elvégzendő eljárások tekintetében Kiszámíthatatlansági elemet kell beépíteni a könyvvizsgálatba A munkaprogram összeállításánál az árbevétel elszámolás folyamatát, kapcsolt tranzakciókat, valamint a vezetés által a kontrollok felülírását csalási kockázattal érintettnek szükséges tekinteni Amit végig kell beszélni a munkatársakkal a megbeszélés során, és dokumentálni is szükséges: Hol és hogyan merülhet fel csalás a gazdálkodó egységnél Körülmények, melyek eredménynyomást jeleznek Milyen ösztönző tényezők, lehetőségek vannak a csalás elkövetésére Van-e megfelelő kommunikáció a munkavállalók felé az etikus viselkedésről? Van-e etikai kódex? Vezetés által gyakorolt kontrollok csalás megelőzésére Vezetés tisztessége a tények, a múlt Van-e a lehetősége a vezetésnek az ellenőrzési rendszerek, a kontrollok felülírására? Vezetés vagy munkavállalók viselkedésében bekövetkezett változások 10

11 Követelmények a könyvvizsgálóval szemben Kockázatbecslési eljárások Interjúk a vezetéssel Kontrollok működése, Vezetés kialakított folyamata a csalás azonosítására, Több helyszínen működő gazdálkodó egység figyelemmel kísérése Egyéb munkatársakkal készített interjúk Lehetőség egyéb információ szerzésre, amelyek egyébként nem kerülnek kommunikálásra Belső audittal készített interjú Belső auditorok által végzett eljárások Általuk tett megállapítások Irányítással megbízott személyekkel készített interjúk Hogyan felügyelik a vezetésnek a gazdálkodó egységen belüli csalás azonosítására végzett eljárásait (kisebb gazdálkodó egységnél nem biztos hogy releváns lesz) 11

12 Követelmények a könyvvizsgálóval szemben Kockázatok azonosítása és az arra vonatkozó válaszok kialakítása Pénzügyi kimutatások szintjén fennálló csalás kockázata Megfelelő tudású/ tapasztalatú munkatársak kijelölése Külső szakértő bevonása Fokozott figyelem a kockázatos területeken Gazdálkodó egység számviteli politikájának értékelése Ad-e lehetőséget az eredmény befolyásolására, manipulálására? Kiszámíthatatlansági elem megtervezése: Alapvető vizsgálati eljárások olyan számlaegyenlegek tekintetében, melyeket nem teszteltek korábban Eljárások ütemezése más Eltérő mintavételezés Eljárás végrehajtása különböző helyszíneken 12

13 Követelmények a könyvvizsgálóval szemben Kockázatok azonosítása és az arra vonatkozó válaszok kialakítása Állítások szintjén fennálló csalás kockázata Vezetés könnyebben írja felül a meglévő kontrollokat, ez jelentős kockázatnak minősül Eljárások jellegének megváltoztatása: Egyes eszközök fizikai szemrevételezése Külső megerősítések esetén szerződések tartalmi elemeinek egyeztetése Vizsgálati eljárások átütemezése Készletleltáron való részvétel bejelentés nélkül Ezért szükséges tesztelni a főkönyvbe rögzített kézi vagy vegyes feladásokat Interjú a beszámoló készítés folyamatában részt vevő személyekkel Mérleg fordulónaphoz közeli tételek tesztje Számviteli becslések áttekintése (tárgyévi és előző évi becslések áttekintése) Szokatlan új ügyletek tesztelése Konszolidációs csomag megfelelő besorolása Csalás kockázata a bevételek megjelenítésében A bevételek megjelenítésében a csalás kockázata magasabb Ösztönzés: túl korai bevétel megjelenítés, bevételek eltúlzása, fiktív bevételek készpénzes eladás esetén 13

14 Követelmények a könyvvizsgálóval szemben Könyvvizsgálati bizonyítékok értékelése Könyvvizsgálat végéhez közeli időpontban átfogó következtetés kialakítása, hogy az elemző eljárások jelzik-e a csalásból eredő kockázatot Hibás állítás azonosítása esetén értékelni kell, hogy csalásból adódott-e Ha csalásból eredhet újra kell értékelni a csalás kockázatának becslését Ha a könyvvizsgáló nem tudja folytatni a megbízást Mérlegelni a szakmai és jogi felelősségeket, jelentést kell-e tenni a könyvvizsgálati kinevezést adó testületnek vagy felügyeleti szervnek Mérlegelni, hogy visszaléphet-e a megbízástól 14

15 Követelmények a könyvvizsgálóval szemben Írásbeli nyilatkozatok Vezetés elismeri felelősségét a csalás megelőzésére és feltárására létrehozott kontrollok kialakításában Ismertették a könyvvizsgálóval a csalás kockázatának felmérésével kapcsolatos eredményeit Ismertették a könyvvizsgálóval az elkövetett csalással kapcsolatos ismereteiket: a vezetés, munkavállalók vagy harmadik felek esetében Kommunikáció a vezetéssel és az irányítással megbízott személyekkel Ha a könyvvizsgáló csalást azonosított, kellő időben kommunikálnia kell a vezetés megfelelő szintje felé Pénzmosás esetében vigyázat, olyankor a saját megbízottnak, és ügyfélnek nem! Illetve, ha az azonosított csalás esetén a vezetés részvétele feltételezett, akkor az irányítással megbízott személyek felé Ki kommunikálhat? Manager vagy Aláíró könyvvizsgáló / Partner 15

16 Követelmények a könyvvizsgálóval szemben Dokumentációnak tartalmaznia kell: 1. Munkacsoport megbeszélése 2. A pénzügyi kimutatások egészére, valamint az állítások szintjén fennálló, csalásból eredő vagy azonosított kockázatokat 3. Az erre adott átfogó és állításonkénti válaszokat 4. A könyvvizsgálati eljárások eredményeit 5. A vezetéssel folytatott csalással kapcsolatos kommunikációt 6. Ha a bevételekre / kapcsoltakra azonosított csalás kockázata alacsony ennek indoklását 7. Főkönyvi feladások tesztjét ( JET ) a vezetés által történő kontrollok felülírására adott egyik válaszként 16

17 17 Visszaélési háromszög

18 A visszaélési háromszög (Fraud Triangle) Forrás: Occupational Fraud and Abuse, Joseph T. Wells, Obsidian Publishing Company, 1997 Ösztönzés / Nyomás Lehetőség Önigazolás 18

Játék, unalom")

19 Visszaélési háromszög ÖSZTÖNZÉS Erős verseny, vevői kereslet hanyatlása Magas fokú sebezhetőség a változásokkal szemben Működési veszteségek, fenyegető csőd Gyors növekedés, szokatlan nyereségesség NYOMÁS Irreális nyereségcél a befektetők felé További finanszírozás szükségessége Gyenge pénzügyi eredmények hátrányos hatása Javadalmazás jelentős hányada nyereséghez kötve MOTIVÁCIÓ AZ EGYÉN SZINTJÉN Magánéleti problémák, pénzügyi nehézségek Az egyén a lehetőségeit meghaladó életvitelt folytat Szenvedélybetegségek Munkahelyi kultúra, nyomás (társak, vezetők) Játék, unalom 19

5. Határokon átnyúló, szokatlan országokban, adóparadicsomokban létrejött ügyletek 6.")

20 LEHETŐSÉG Visszaélési háromszög 1. Kapcsolt felekkel jelentős, nem szokásos ügyletek 2. Erős jelenlét egy ágazati szektorban (hipermarketek) 3. Jelentős becslések 4. Jelentős, szokatlan ügyletek (tartalom elsődlegessége a formával szemben) 5. Határokon átnyúló, szokatlan országokban, adóparadicsomokban létrejött ügyletek 6. Belső kontroll hiánya => egyén szintjén információ és képesség együttes jelenléte szükséges az elkövetéshez 7. Megkerülhető engedélyezési utak 8. Nem engedélyezett tranzakciók 9. Összefonódás szállítókkal, alvállalkozókkal, ügyfelekkel 10. Vezetésben egy személy vagy kis csoport dominál 11. Nem biztosított a jogszabályi megfelelés betartása 12. Instabil vagy bonyolult szervezeti struktúra, nehezen azonosítható felelős személyek 13. Felső szintű vezetés gyakori cserélődése 20

Fizikai eszközök vagy szellemi termékek ellopása Fiktív szállítók részére történő kifizetések, beszerzőnek fizetett kenőpénz az árak felduzzasztása fejében, fiktív")

21 Visszaélési háromszög elkövetés módja Beszámoló készítés során Számviteli nyilvántartások vagy alátámasztó dokumentumok manipulációja Események, ügyletek vagy egyéb jelentős információk elferdítése vagy kihagyása Számviteli alapelvek szándékos helytelen alkalmazása Fiktív naplótételek rögzítése Becslések nem megfelelő alkalmazása Tények leplezése vagy közzé nem tétele, melyek hatással lehetnek a beszámolóra Összetett, átláthatatlan ügyletek Eszközök elsikkasztása Befolyt összegek elsikkasztása (pl. értékvesztett követeléseknél) Fizikai eszközök vagy szellemi termékek ellopása Fiktív szállítók részére történő kifizetések, beszerzőnek fizetett kenőpénz az árak felduzzasztása fejében, fiktív munkavállalók részére történő kifizetések Gazdálkodó egység eszközeinek saját célra történő felhasználása Külső kockázatok Kiberbűnözés Adathalász tevékenység (phishing, identity theft) Pénzmosás és terrorizmus finanszírozása 21

22 Példa adathalászat Az adathalászok hamis személyes adatok megadásával regisztrálnak egy domént, ami hasonlít a banki szájt webcímére. Sokszor csak egy betűnyi eltérés van a valódi és a hamis weboldal között; esetleg.hu helyett.comra végződik a cím. Előfordul az is, hogy a teljes valódi név szerepel a címben, némi extrával kiegészítve 22

23 Visszaélési háromszög ÖNIGAZOLÁS Hozzáállás Jellem Tudatos és szándékos tisztességtelen cselekedet Etikai értékek Példák: Ennyit igazán megérdemlek Több is veszett Mohácsnál Még így is ők tartoznak nekem Többet érdemlek Nem becsülnek meg Jó célt szolgál Más is ezt csinálja Csak kölcsönbe veszem, majd később visszarakom 23

visszaélési jelentése -")

24 24 Az Association of Certified Fraud Examiners (ACFE) visszaélési jelentése

minden")

25 Az Association of Certified Fraud Examiners (ACFE) minden második évben kiad egy visszaélési jelentést világszintű felmérései alapján 25

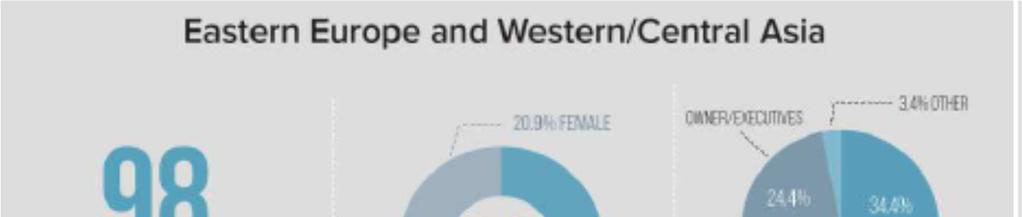

26 Kelet-Európa és Nyugat Közép Ázsia 26

27 ACFE évi jelentéséből - folytatás Nyugat-Európa Veszteségek középértéke Esetek száma 1. Korrupció 2. Nem készpénz 3. Számlázás 4. Költségelszámolás 5. Beszámoló szintjén történő visszaélés 6. Készpénz 7. Csekkhamisítás 8. Bérrel való visszaélés 9. Sikkasztás 10. Visszaélés bankkártyával és bank automatával 11. Pénz eltulajdonítás 27

28 ACFE évi jelentéséből - folytatás Éves árbevétel 5%-a a felmértek becslése a csalásból eredő veszteségekre; Összesen 6,3 mrd $, esetenkénti átlag 2,7 millió $ veszteség; 23,2%-ban > 1 millió $ veszteség; Összetétel: Eszköz eltulajdonítás 83%, átlagosan 125k$ veszteség; Korrupciós esetek 35,4%-ban, átlag 200k$ veszteséggel; < 10% beszámolóval kapcsolatos csalás - 975k$ veszteség. Időtáv: Átlagosan 18 hónap; A leghosszabbak > 5 évig, átlagosan 850k$ veszteség. Módszerek: 94,5%-ban próbálta leplezni a csalást, leggyakrabban általa előállított, vagy másolt fizikai dokumentumokkal. 28

29 ACFE évi jelentéséből - folytatás Lefülelési módszerek 39,1%-ban bejött a tipp ; 47,3% ahol működött bejelentő vonal, míg 28,2% ahol nem; 39,5% telefonon, 34,1% mail-ben és 23,5% web-alapú vagy online felületen keresztül jelentette be a csalást. Szektor szerint Legérintettebbek: banki, pénzügyi, kormányzati és közhivatali, gyári ipari Bányászat és nagykereskedelem: kevés ügyszám, de a legnagyobb átlagos összegek => 500k$ illetve 450k$. Megelőzés eredményessége Külső audit leginkább a beszámoló szintjén előforduló visszaélések ellen: a vizsgált társaságok 82%-át auditálták; 81,1% érvényes magatartási és etikai kódex a csalások elkövetésekor; Ahol folyamatos felügyelet, megfigyelés, és számlaegyeztetés történt, sokkal hamarabb derült fény a csalásra, és sokkal kisebb értékűek voltak. 29

30 ACFE évi jelentéséből - folytatás Ahol vannak folyamatba épített kontrollok, ott 14,3-54%-al alacsonyabb összegű csalások történtek és 33,3%-50%-al gyorsabban fülelték le őket. 29,3%-ban belső kontroll hiányosság 20%-ban vezetők által a kontrollok felülírása. Típus szerinti megoszlás: 2/3 profit orientált magán ill. tőzsdei szervezeteknél legnagyobb átlagos veszteség: 180k$ illetve 178k$. Ahol kormányzati szerveket is érintett, magasabb medián: 194k$; A 100 főnél kisebb vállalkozásoknál a alkalmazottat foglalkoztató cégekkel azonos mértékű átlagos csalások fordultak elő. Viszont ott nem korrupció, hanem sikkasztás, fölözés, csekkhamisítás, bér visszaélés. Kis szervezetek kevés csalás ellenes folyamatba épített ellenőrzés => kiszolgáltatottabbak, mint a nagyvállalatok; Egy nagyobb veszteség sokkal jelentősebb károkat okoz nekik, figyelembe véve korlátos erőforrásaikat. 30

31 ACFE évi jelentéséből - folytatás Csalási szintek: A csalás mértékét nagyban befolyásolja a csalás elkövetőjének jogosultsági szintje: 703k$ átlagos csalást követtek el tulajdonosok / vezetőségi tagok, ami 4x-ese a menedzserek által elkövetett 173k$-nak, és majdnem 11x-ese a munkavállalói átlagos 65k$-os csalásoknak. 16,6% könyvelésen dolgozó csalt, ez volt a legjelentősebb szám. Összesen 7 kulcs osztályt azonosítottak: könyvelés, működés felügyelet ( operáció ), értékesítés, ügyvezetés / felső vezetés, ügyfél kapcsolattartás, beszerzés és pénzügy. Nagyobb létszám nagyobb átlagos veszteségek: Egy fő 85k$ két ember összejátszásából 220k$, négy fő összejátszásából 294k$, és öt vagy több fő által végrehajtott csalások esetében 633k$ veszteség. 31

32 ACFE évi jelentéséből - folytatás Elkövetők A legtöbb első alkalommal sértett szabályokat; 5,2% volt visszaeső és 8,3%-ot bocsátottak már el csalás miatt előzőleg. Motiváció 78,9%-ban a visszaélési háromszögnél leírtak. Következmények? 40,7% nem jelentette be a bűntényt, félve a negatív reklámtól; 23,1% jelentette fel polgári peres úton az elkövetőt és ezek 80,8%-ában került sor az áldozat javára szóló döntésre vagy kártérítésre; 8,4%-ukat megbüntették az elkövetett csalás következményeiből adódóan: Nyugat-Európában 15,6% Dél-Ázsiában 13,6% Délkelet-Ázsia/ a Csendes-óceán térsége 11,7%. 32

33 Viselkedési jelzők 1A. Alkalmazott / Menedzser / Tulajdonos/Tisztségviselő Lehetőségek feletti életszínvonal Pénzügyi nehézségek Szoros kapcsolat eladóval, vevővel Simlis magatartás Ellenőrzési problémák, meg nem osztott feladatok Válás / Családi okok Ingerlékenység, Gyanakvás vagy védekezés Káros szenvedélyek Panaszkodott a kevés fizetés miatt 33

34 Viselkedési jelzők 1B. Alkalmazott / Menedzser / Tulajdonos/Tisztségviselő Nem volt viselkedési jele Nem akart szabadságra menni Szervezeten belüli erős nyomás Korábbi munkáltatóval kapcsolatos problémák Szociális elkülönülés Korábbi jogi ügyek Egyéb Erős családi vagy évfolyambeli nyomás a sikerre Panaszkodott, hogy nincs elég jogköre Instabil életkörülmények 34

35 Viselkedési jelzők 2. Lehetőségek feletti életszínvonal Pénzügyi nehézségek Szoros kapcsolat eladóval, vevővel Simlis magatartás Ellenőrzési problémák, meg nem osztott feladatok Válás / Családi okok Idegesítés, Gyanakvás vagy védekezés Káros szenvedélyek Panaszkodott a kevés fizetés miatt Lopás, sikkasztás / Korrupció / Beszámolóban csalás 35

36 Viselkedési jelzők 3. Férfi / Nő elkövetők szerint Lehetőségek feletti életszínvonal Pénzügyi nehézségek Szoros kapcsolat eladóval, vevővel Simlis magatartás Ellenőrzési problémák, meg nem osztott feladatok Válás / Családi okok Idegesítés, Gyanakvás vagy védekezés Káros szenvedélyek Panaszkodott a kevés fizetés miatt 36

37 Elkövetési mód szerint 1. Korrupció 2. Számlázás 3. Nem készpénz 4. Költségelszám olás 5. Visszaélés bankkártyával és bank automatával 6. Készpénz 7. Csekkhamisítá s 8. Beszámoló szintjén történő visszaélés 9. Bérrel való visszaélés 10. Sikkasztás 11. Pénz eltulajdonítás 37

38 Visszaélést megelőző ellenőrzések gyakorisága szerint - összesen 1. Beszámolót külső könyvvizsgáló auditálja 2. Magatartási kódex 3. Belső audit osztály 4. Beszámolási rendszer kontrolljainak külső auditja 5. Vezetői felülvizsgálat 6. Független audit bizottság 7. Bejelentő vonal 8. Munkavállaló támogatási programok 9. Csalás oktatás a munkavállalóknak 10. Csalás oktatás a vezetőknek / tagoknak 11. Csalás ellenes politika 12. Dedikált csalási osztály, funkció, vagy csapat 38

39 Visszaélést megelőző ellenőrzések gyakorisága szerint - megbontva - Nyilvános - Kormányzati - Non profit - Magán vállalkozások 1. Beszámolót külső könyvvizsgáló auditálja 2. Magatartási kódex 3. Belső audit osztály 4. Beszámolási rendszer kontrolljainak külső auditja 5. Vezetői felülvizsgálat 6. Független audit bizottság 7. Bejelentő vonal 8. Munkavállaló támogatási programok 9. Csalás oktatás a munkavállalóknak 10. Csalás oktatás a vezetőknek / tagoknak 11. Csalás ellenes politika 39

40 Hogyan derült fény a csalásra? 1. Bejelentés 2. Belső audit 3. Vezetői felülvizsgálat 4. Véletlenül 5. Számszaki egyeztetéskor 6. Egyéb 7. Dokumentumok ellenőrzésekor 8. Külső audit által 40

41 Hogyan derült fény a csalásra áldozat cég mérete szerint < 100 fő alatti, és 100 fő feletti alkalmazott esetén 1. Bejelentés 2. Vezetői felülvizsgálat 3. Belső audit 4. Számszaki egyeztetéskor 5. Egyéb 6. Véletlenül 7. Külső audit által 41

42 Hogyan derült fény a csalásra elkövetési típusonként 1. Bejelentés 2. Belső audit 3. Vezetői felülvizsgálat 4. Számszaki egyeztetéskor 5. Véletlenül 6. Egyéb 7. Külső audit által 42

43 Hogyan derült fény a csalásra elkövető pozíciója szerint Munkavállaló / Manager / Tulajdonos Tisztségviselő 1. Bejelentés 2. Belső audit 3. Vezetői felülvizsgálat 4. Számszaki egyeztetéskor 5. Véletlenül 6. Egyéb 43

44 44 Visszaélési profil

45 Visszaélési profil - intő jelek a vállalatok szintjén A csalások 50%-ában utólag azonosítani lehetett figyelmeztető jeleket, amelyek válaszlépés nélkül maradtak. Könyvvizsgálóval szembeni bizalom hiánya Számos banki kapcsolat, mely átláthatatlanságot eredményez Túlzott titkolózás egy tevékenységgel kapcsolatban Magas fluktuáció egy részlegen Bizonyos gyakorlatok nem egyértelműek Becslések esetében a gazdálkodó szándékosan szélsőséges alapot választ / kitolja a korlátokat Senior managerek nagy bónuszokat kapnak Egy részleg szokatlanul nyereséges A gazdálkodó nyereségességi adatai szembemennek az iparági trenddel Összetett / szokatlan kifizetési módszerek Egy távoli egység, melyet nem felügyel megfelelően a központ Forrás: Csalás témájú KPMG publikációk 45

46 Visszaélési profil - intő jelek a munkavállalók esetében Az elkövetők 60%-a a csalás észlelését megelőzően öt vagy annál is több éve dolgozott a vállalkozásnál Ritkán megy szabadságra Hitelekkel rendelkezik, pénzügyi nehézségei vannak Nem hajlandó önként adatot szolgáltatni Jelek / pletykák keringenek a függőségeiről, rossz szokásairól Alacsony teljesítményt nyújt, rugalmasan kezeli a szabályokat Mást hibáztat, eltereli a felelősséget, boldogtalan és motiválatlan Kedvencek veszik körül, akik sosem vonják kérdőre Mintha folyamatos nyomás alatt lenne /stresszes Zsarnokoskodik és megfélemlíti a kollegáit Beszállítók csak vele tárgyalnak Életmódja nem egyezik a bevételeivel Bizonyos alkalmazottakat menedzsel, míg másokat nem Forrás: Csalás témájú KPMG publikációk 46

47 47 Gyakorlatból merített példák tanulságul

48 Gyakorlati példák Beszámoló szintű csalások Projektelszámolás mérnökök, könyvelő, vezetés Céltartalék képzés mérnökök, könyvelő, vezetés Értékvesztés képzés vezetés Értékesítés visszavásárlás kikötésével vezetés, és Hamis tárolási nyilatkozat vezetés, és Leányvállalatok közötti adás-vétel, majd vissza - vezetés Lopás, sikkasztás Fizikai áru eltulajdonítás középvezetés + őrző-védő személyzet Kenőpénzek beszállítóktól - beszerző Hó közi bérszámfejtés - bérszámfejtő Pénztárból lopás - pénztáros Szállítói számla magának történő utalása könyvelő Magának utalás és egyéb előnyök kihasználása könyvelő 48 Felmerülő kérdések: Ki vette észre? Miből / hogyan? Következmények? Tanulság? Lejárati dátum megváltoztatása és az áru selejtezése - üzletvezető Ügyfél pénzével sajátjaként történő bánás ügyfél kapcsolattartó Vezetők érdekeltsége más vállalkozásokban az érintett vezetőségi tagok

49 Köszönöm a figyelmet! LetItSnow2.avi

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Témák. Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

Dr. Kántor Béla

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat folyamán

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

Csalásra utaló jelek könyvvizsgálói szemmel

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

TARTALOM. Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények Szakmai szkepticizmus 12-14 A megbízást végző munkacsoport

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények Szakmai szkepticizmus 12-14 A megbízást végző munkacsoport

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

2012. szeptember 26. MKVK Pénz és Tőkepiaci Tagozat rendezvénye

2012. szeptember 26. 1 Alapprobléma Az iparág és az ügyfél mély ismerete Első évben ritkán áll rendelkezésre A többedik években az első évben elvégzetteket ismétlik Szkepticizmus (RO) Könyvvizsgálói szolgáltatás

2012. szeptember 26. 1 Alapprobléma Az iparág és az ügyfél mély ismerete Első évben ritkán áll rendelkezésre A többedik években az első évben elvégzetteket ismétlik Szkepticizmus (RO) Könyvvizsgálói szolgáltatás

Könyvvizsgálati kockázat

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Kisvállalkozások könyvvizsgálati sajátosságai. Mi a kisvállalkozás? Könyvvizsgálat rendszere és számítógépes támogatása. Dr.

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

Kihívások a fehér galléros bűnözés kezelésében

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Könyvvizsgálat módszertana

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. a Duna House Holding Nyrt. tulajdonosai részére

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

2015. évi minőségellenőrzések tapasztalatai

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

A könyvvizsgálati standardok változásai

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

JELENTÉS. az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

") C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

JELENTÉS. az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33)

") 2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

330. témaszámú nemzetközi könyvvizsgálati standard április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Kinizsi Bank Zrt. részvényeseinek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

JELENTÉS. az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/247 JELENTÉS az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/247 JELENTÉS az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

Integritás és korrupciós kockázatok a magyar vállalati szektorban január 26.

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2015 2016. január 26. A kutatás bemutatás Ez immár az ötödik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2015 2016. január 26. A kutatás bemutatás Ez immár az ötödik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JELENTÉS (2017/C 417/07)

") C 417/52 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS a Fogyasztó-, Egészség-, Élelmiszerügyi és Mezőgazdasági Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség

C 417/52 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS a Fogyasztó-, Egészség-, Élelmiszerügyi és Mezőgazdasági Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség

Belső visszaélésre utaló figyelmeztető jelek. Biró Ferenc Ernst & Young 2010. november

Belső visszaélésre utaló figyelmeztető jelek Biró Ferenc Ernst & Young 2010. november Tartalom Hol is vagyunk ma kitekintés Mit mutat a statisztika? Mik az árulkodó jelek? Általános Figyelmeztető Jelek

Belső visszaélésre utaló figyelmeztető jelek Biró Ferenc Ernst & Young 2010. november Tartalom Hol is vagyunk ma kitekintés Mit mutat a statisztika? Mik az árulkodó jelek? Általános Figyelmeztető Jelek

2. A évi auditált pénzügyi beszámoló eredmény-kimutatásában megjelölt adózott eredményt eft nyereséggel fogadja el.

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. közgyűlése elé terjesztett éves beszámolóról a Duna House Holding Nyrt. részvényesei részére Vélemény Elvégeztük a Duna House Holding Nyrt.

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. közgyűlése elé terjesztett éves beszámolóról a Duna House Holding Nyrt. részvényesei részére Vélemény Elvégeztük a Duna House Holding Nyrt.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

JELENTÉS. az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

") C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Kihívások az elkövetkező 5 évben

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

A könyvvizsgáló visszaélésekkel összefüggő felelőssége. Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14.

A könyvvizsgáló visszaélésekkel összefüggő felelőssége Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14. Tematika Visszaélések definíciója, típusai A visszaéléseket támogató tényezők leírása

A könyvvizsgáló visszaélésekkel összefüggő felelőssége Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14. Tematika Visszaélések definíciója, típusai A visszaéléseket támogató tényezők leírása

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

TARTALOM. Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

(Érvényes a december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 2007. évi gazdálkodásáról közzétett adatok

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

A könyvvizsgáló kapcsolatrendszere. Kapcsolatrendszer elemei. Szabályozási háttér. Dr. Kántor Béla

A könyvvizsgáló kapcsolatrendszere Dr. Kántor Béla 1 Kapcsolatrendszer elemei Tulajdonosok Menedzsment Igazgatóság, Felügyelő Bizottság (Igazgatótanács), Audit Bizottság Megbízó belső audit részlege Pénzügyi

A könyvvizsgáló kapcsolatrendszere Dr. Kántor Béla 1 Kapcsolatrendszer elemei Tulajdonosok Menedzsment Igazgatóság, Felügyelő Bizottság (Igazgatótanács), Audit Bizottság Megbízó belső audit részlege Pénzügyi

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

az értékpapírosítási ügyletek burkolt támogatásáról

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. részvényesei részére A konszolidált pénzügyi kimutatás könyvvizsgálatáról készült jelentés Vélemény Elvégeztük a Duna House Holding Nyrt. és

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. részvényesei részére A konszolidált pénzügyi kimutatás könyvvizsgálatáról készült jelentés Vélemény Elvégeztük a Duna House Holding Nyrt. és

A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL TARTALOM

315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL (Hatályos

315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL (Hatályos

El z évi felülvizsgált beszámoló záró adatai. Tárgyévi felülvizsgált beszámoló záró adatai MÉRLEG-ESZKÖZÖK

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

IFRS Lehetőség vagy kockázat?

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

Mérlegfordulónap: Nagyságrend: ezer forint

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.10.08 15:50:08 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.10.08 15:50:08 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

EY EMEIA Visszaélési Felmérés

EY EMEIA Visszaélési Felmérés 2017 Április The better the question. The better the answer. The better the world works. A bizonytalan üzleti környezet kihívása 1. oldal EY EMEIA Visszaélési Felmérés 2017

EY EMEIA Visszaélési Felmérés 2017 Április The better the question. The better the answer. The better the world works. A bizonytalan üzleti környezet kihívása 1. oldal EY EMEIA Visszaélési Felmérés 2017

ÁTLÁTHATÓSÁGI JELENTÉS 2013.

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

ÁTLÁTHATÓSÁGI JELENTÉS 2013. 1.) Gazdálkodási forma és tulajdonviszonyok A MOORE STEPHENS K-E-S AUDIT Könyvvizsgáló, Könyvvezető és Adószakértő Kft. a Fővárosi Bíróság, mint Cégbíróság által bejegyzett

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

300. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

PSZÁF-RTF Konferencia november 12

PSZÁF-RTF Konferencia 2007. november 12 Az új, a Pénzmosás és a terrorizmus finanszírozásának megelőzéséről és megakadályozásáról szóló törvény alkalmazásából adódó felügyeleti feladatok Kérdő Gyula Pénzügyi

PSZÁF-RTF Konferencia 2007. november 12 Az új, a Pénzmosás és a terrorizmus finanszírozásának megelőzéséről és megakadályozásáról szóló törvény alkalmazásából adódó felügyeleti feladatok Kérdő Gyula Pénzügyi

Európai visszaélési és korrupciós felmérés. magyarországi eredmények május. Page 1

i visszaélési és korrupciós felmérés magyarországi eredmények 2009 2009. május Page 1 A felmérésről és résztvevőkről 2009 január-februárban a kutatóink egy 2246 interjúból álló, telefonon vagy interneten

i visszaélési és korrupciós felmérés magyarországi eredmények 2009 2009. május Page 1 A felmérésről és résztvevőkről 2009 január-februárban a kutatóink egy 2246 interjúból álló, telefonon vagy interneten

ÁTLÁTHATÓSÁGI JELENTÉS. Nagy Györgyi bejegyzett könyvvizsgáló tekintetében

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló