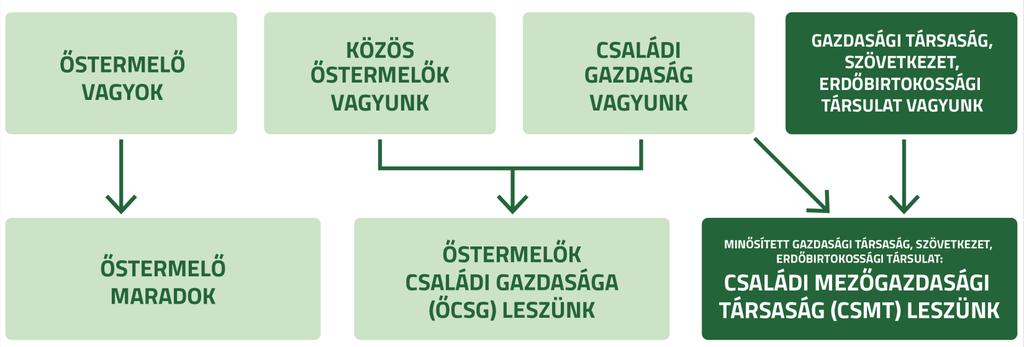

1. Őstermelő személyi kör

|

|

|

- Ágnes Patakiné

- 4 évvel ezelőtt

- Látták:

Átírás

1

2

3

4 1. Őstermelő személyi kör 16. életévét betöltött Természetes személy Saját gazdaságában folytatja őstermelői tevekénységét Az őstermelő őstermelői tevékenysége tekintetében nem lehet egyéni vállalkozó Őstermelői termék értékesítése során az őstermelő nevében eljárhat közeli hozzátartozója, vagy alkalmazottja is. Saját gazdaság: Saját gazdaságról akkor beszélhetünk, ha az őstermelő maga jogosult eldönteni, hogy a gazdaságában lévőeszközeit hogyan, mire használja, illetve jogosult azokkal és az általuk előállított eredménnyel rendelkezni is

Kiegészítő tevékenység (földforgalmi törvény")

5 1. Őstermelő - tevékenységek Kibővül a tevékenységi kör! Végezhető tevékenységek: Mező-, erdőgazdasági tevékenység (földforgalmi törvény szabályai szerint) Kiegészítő tevékenység (földforgalmi törvény szabályai szerint) Termékfeldolgozás a kistermelői rendeletben megfogalmazott mennyiségi korlátokig

6 1. Őstermelő - tevékenységek Mező-, és erdőgazdasági tevékenység: növénytermesztés, kertészet, állattartás, állattenyésztés, halgazdálkodás, szaporítóanyag-termesztés, vadgazdálkodás, erdőgazdálkodás, valamint a kiegészítő tevékenységgel vegyesen végzett gazdálkodás, ha a kiegészítő tevékenységből származó bevétel nem haladja meg a más mező- és erdőgazdasági tevékenységből származó bevételt. Kiegészítő tevékenység: Falusi agroturizmus, kézművesipari tevékenység, fűrészáru-feldolgozás, takarmány-előállítás, mezőgazdasági termékből élelmiszer előállítása, dohányfeldolgozás, bioüzemanyag-előállítás a mező-, erdőgazdasági tevékenység során keletkezett melléktermékek, növényi és állati eredetű hulladék hasznosítása, nem élelmiszercélú feldolgozása, valamint az ezekből a termékekből keletkezett termékek közvetlen termelői értékesítése, mező- és erdőgazdasági szolgáltatás, valamint a mezőgazdasági üzemhez tartozó termelési tényezők hasznosítása, értékesítése.

7 1. Őstermelő kiegészítő tevékenység Kiegészítő tevékenységből származó bevétel a teljes őstermelői bevétel legfeljebb 25%- a lehet! Példa számítás: Őstermelői tevékenység bevétele forint Kiegészítő tevékenységből származó maximum bevétel: Ft X 0,25 = Ft Egyéb agrártevékenységből származó bevétel: forint Ft = Ft Amennyiben a kiegészítő tevékenység ebben az esetben például Ft, úgy az egész kiegészítő tevékenységből származó bevétel, azaz a Ft tekintetében az őstermelői adózás szabályai nem alkalmazhatóak.

8 1. Őstermelő - nyilvántartás Nyilvántartásba vétel után folytatható a tevékenység A bejegyzést továbbra is a NAK végzi a falugazdászok segítenek benne Paradicsompalánta ültetése fotó Nyilatkozni kell az alábbiakról: Saját gazdasággal rendelkezik Működtetésében folyamatosan részt vesz Nem folytat egyéni vállalkozóként őstermelői tevékenységet Az őstermelő bármely, a nyilvántartásba vételi kérelemben foglalt adat változásáról a változást követő 15 napon belül értesíti a NAK-ot. Az őstermelői nyilvántartással kapcsolatos ügyintézés továbbra is illetékmentes.

9 1. Őstermelő törlés a nyilvántartásból Mikor kerülhet törlésre egy őstermelő a nyilvántartásból? Az őstermelő kéri a törlését, Az őstermelő halála esetén, Nem igaz rá, hogy a 16. életévét betöltötte és saját gazdaságában folytat őstermelői tevékenységet, mezőgazdasági, agrár-vidékfejlesztési, valamint halászati támogatás igénybevételéhez a támogatás nyújtása szempontjából lényeges körülmény tekintetében valótlan adatot szolgáltat, a változás-bejelentési kötelezettségét az erre irányuló felszólítás ellenére, határidőben nem teljesíti, a mezőgazdasági igazgatási szerv ellenőrzése során szabálytalanságot állapít meg, és a tevékenységtől való eltiltást 6 hónapon belül már alkalmazta. 5 évig nem lehet újra őstermelő

10 1. Őstermelő igazolvány és betétlap Megszűnik a fizikai őstermelői igazolvány. Megszűnik az őstermelői értékesítési betétlap érvényesítési funkciója. Ha egy termelő az őstermelő nyilvántartásba felveteti magát, őstermelői tevékenységének megszüntetésének bejelentéséig őstermelő marad nem kell évente felkeresni a falugazdászt március 20-ig az őstermelői igazolvány meghosszabbítása miatt. Betétlap: Továbbra is alapnyilvántartás bevételek vezetésére alkalmazható Elektronikusan, vagy a NÉBIH, illetve a NAK honlapján található formanyomtatvány kitöltésével papír alapon lehet vezetni

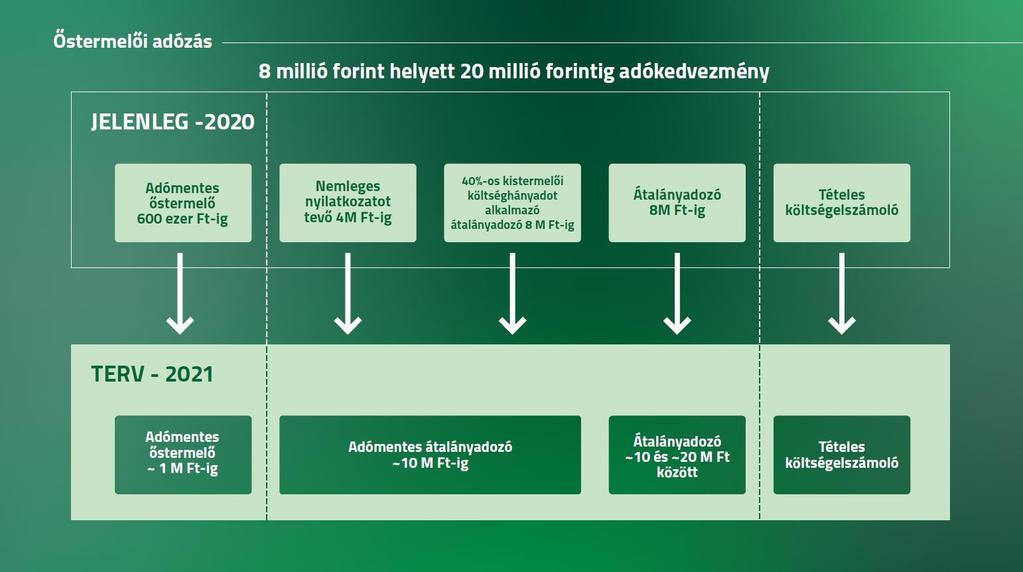

11 1. Őstermelő 2020 végéig fennálló adózási formák Adómentesség 600 ezer forintig Nemleges nyilatkozattétel joga Kistermelői költségátalány Átalányadózás 10 százalék költséghányad Tételes költségelszámolás 2020 év végéig igaz: Kistermelő az az őstermelő, akinek az adóévben a kapott támogatás összegével csökkentett - őstermelői tevékenységéből származó éves bevétele nem több 8 millió forintnál.

12 1. Őstermelő adózás 2021-től Jelentős egyszerűsítés 3 kategórián belül: Bevallásmentes kategória Átalányadózás Tételes költségelszámolás Változás!! Megszűnik a kistermelők kategóriája, az őstermelőkre vonatkozó szabályok a kistermelőkre is vonatkoznak! Az adókedvezmények számításának alapja a mindenkori minimálbér.

13

14 1. Őstermelő adózási szabályok 2021-től A legkisebb őstermelők továbbra is adómentességet élveznek Az adómentesség mértéke: az éves minimálbér felét el nem érő őstermelői bevétel. 600 ezer forintról közel 1 millió forintra nő az adómentes bevételi értékhatár. Nem biztosított őstermelő: nincs szocho. fizetési kötelezettség Őstermelőként biztosított: - Nem köteles szocho.-t fizetni vagy - A szocho.-t a választott járulékalap arányában fizeti meg. Éves minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összegének tizenkétszerese minősül.

15 1. Az őstermelők adózása A támogatások nem minősülnek bevételnek!!

16 1. Őstermelő adózási szabályok 2021-től

17 1. Őstermelő további tudnivalók Adókedvezmény Az összevont adóalap adóját csökkenti: - a tételes költségelszámolást alkalmazó őstermelő e tevékenységből származó éves jövedelme adójának az együttes összege, de legfeljebb 100 ezer forint százalék költséghányadot alkalmazó őstermelő könyvelői díjkedvezményének az együttes összege, de legfeljebb 100 ezer forint. Könyvelői díj: a könyvelőnek fizetett, számlával igazolt díj Igénybevétel feltétele: az adóbevallásban fel kell tűntetni az Egységes Mezőgazdasági Ügyfél-nyilvántartási Rendszerben vezetett ügyfél-azonosítóját. ÁFA szabályok A bevezetett szabályok NEM ÉRINTIK az ÁFA alanyi adómentességre, sem a kompenzációs felárra vonatkozó szabályokat.

Egy őstermelő csak egy ŐCSG tagja lehet Tagjai egymással hozzátartozói")

18 2. Őstermelők családi gazdasága (ŐCSG) felépítése A jelenlegi közös őstermelői igazolvány és a családi gazdaság sajátosságait tömörítő kategória Tagjai 16 éven felüli őstermelők Aki 16 éven aluli, de december 31-én családi gazdaság tagja volt, az maradhat az ÖCSG tagja Személyes közreműködés (nem előírás a főállás) Egy őstermelő csak egy ŐCSG tagja lehet Tagjai egymással hozzátartozói viszonyban állnak Tagjai legalább ketten vannak

19 Búzamezőn egy öreg,egy fiatal a búzát fogdossák fotó 2. Őstermelők családi gazdasága hozzátartozói láncolat Közeli hozzátartozó: a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és a nevelt gyermek, az örökbefogadó-, a mostoha- és a nevelőszülő és a testvér. (Ptk. 8:1. 1.) Hozzátartozó: a közeli hozzátartozó, az élettárs, az egyeneságbeli rokon házastársa, a házastárs egyeneságbeli rokona és testvére, és a testvér házastársa. (Ptk. 8:1. 2.) Hozzátartozói láncolat: közeli hozzátartozói kapcsolatban lévő természetes személyek, valamint e személyek hozzátartozói által alkotott csoport.

20 2. Őstermelők családi gazdasága működése Szerződéssel alapítható polgári jogi társaság szabályai szerint Tagjai maguk közül vezetőt választanak képviselő Az ŐCSG képviselője minősül Agrárkamarai tagnak. A tagok egymással munkaviszonyban, valamint munkavégzésre irányuló jogviszonyban nem állhatnak. Tagok és alkalmazottak az értékesítéskor eljárhatnak a többi tag nevében Kérelmezni kell, melyhez kapcsolódóan: Nyilatkozat: tagok hozzátartozói minőségéről Alapító szerződés

21 2. Őstermelők családi gazdasága alapító szerződés Szerződéssel alapítható polgári jogi társaság szabályai szerint a szerződésbe kell foglalni a következőket: Az összes használatukban lévő mező-, erdőgazdasági hasznosítású földet, a termelőeszközöket, az azokhoz kapcsolódó vagyoni értékű jogokat közös használatba adják (a tagsági jogviszony, vagy az ŐCSG fennállásáig). Meghatározzák a közösen folytatni kívánt mezőgazdasági és kiegészítő tevékenységeket. Meghatározzák a személyek közreműködési formáját. Az ŐCSG gazdaságának képviselője Az ŐCSG központja Meghatározzák a nyereségben és a veszteségben milyen módon osztoznak. Ha változás következik be (tagok változása, hozzátartozói változás) 15 napon belül értesíteni kell a NAK-ot

22 2. Őstermelők családi gazdasága adózási szabályok Az őstermelőknek nyújtott adózást többszöröző adózási szabályok

23 2. Őstermelők családi gazdasága adózási szabályok Bár a tagok az adókötelezettségüknek külön-külön tesznek eleget, elegendő egy nyilvántartást vezetni a bevételekről és a költségekről. Ha az ŐCSG bevétele meghaladja a 4 főre számított átalányadózás értékhatárát csak tételes költségelszámolás választható. Az adózási módszert a képviselő jelenti be. Iparűzési adó Őstermelők családi gazdaságának tagjai az adóévi iparűzési adókötelezettségüket úgy is teljesíthetik, hogy az őstermelők családi gazdaságának tevékenysége végzéséből származó teljes iparűzési adóalapja alapulvételével a tagok egyike állapítja meg, vallja be és fizeti meg az adót

24 3. Családi mezőgazdasági társaság (CSMT) Egy új minősítő kategória, a már meglévő gazdasági egységek számára is. A minősítést a NAK végzi kérelem alapján. A minősítés megszerzésének feltételei: Gazdasági társaság, szövetkezet, vagy erdőbirtokossági társulat Legalább 2 tagja van Tagjai egymással hozzátartozói láncolatban állnak Kizárólag mező-, erdőgazdasági és kiegészítő tevékenységet folytat

25 3. Családi mezőgazdasági társaság További feltételek: Egy személy csak egy CSMT tagja lehet Jogi személy a saját üzletrész, illetve saját részvény megszerzésének esetét kivéve nem lehet a CSMT tagja Csak az lehet CSMT, akinek a gazdasági egysége a cégbíróság által már bejegyzésre került. Nem alkalmazandó a kiegészítő tevékenységből származó 25%-os bevételi korlát. többnyire kiegészítő tevékenységet folytató gazdasági egység is lehet CSMT

26 3. Családi mezőgazdasági társaság minősítése A minősítés iránt a Kamarához benyújtott kérelem tartalmazza: Nyilatkozattétel a hozzátartozói minőségről Jogi személy létesítő okirata A tagok a tulajdonukban lévő egyes mező-, erdőgazdasági hasznosítású földek használatát, a termelőeszközöket és az ahhoz kapcsolódó vagyoni értékű jogokat átadják a CSMT-nek (így CSMT esetén nem előírás az összes termőföld tulajdon és vagyoni értékű jog használatának átadása közös gazdálkodás céljából) Személyes közreműködés módját, elszámolási rendjét A CSMT minőséget a nyilvántartásba történő bejegyzés napjától lehet használni. Ha változás következik be (pl.: tagok változása, hozzátartozói változás) 15 napon belül értesíteni kell a NAK-ot

27 3. Családi mezőgazdasági társaság minősítés elveszítése A CSMT minősítés elveszítésének esetei: A CSMT kéri annak törlését, Nem felel meg a minősítési feltételeknek, Átalakulás eredményeképpen, ha nem gazdasági társasággá, szövetkezetté, vagy erdőbirtokossági társulattá alakul, Tagok száma 1 főre csökken, Ha a mező-, erdőgazdasági és kiegészítő tevékenységen kívül más tevékenységet is végez, Ha a tagjának hozzátartozói minősége megszűnik, ha a hozzátartozói láncolat megszakad és a társaságban a hozzátartozói minőségét elvesztő vagy a hozzátartozói láncolatból kieső tag a tagsági jogviszonyát nem szünteti meg.

28 3. Családi mezőgazdasági társaság - adózás Kedvezményes adózás biztosítása: Nem adóköteles az az összeg, amely nem haladja meg: a társaság által a tulajdonosnak a termőföld bérletéért fizetett összeget; a költségek fedezetére vagy fejlesztési célra adott támogatásnak nem minősülő mezőgazdasági támogatásként kapott, tagnak átengedett összeget; azt az összeget, amit a CSMT azért fizet ki, hogy a magánszemély földtulajdonos azt a földvásárlással kapcsolatos jelzáloghitel-törlesztésre fordítsa; azt az összeget, amelyet a CSMT ad a tagjának olyan termőföld vásárlására, amit a CSMT legalább 15 évig használ. A mentesített jövedelem adóévenként nem haladhatja meg az 50 millió forintot. Ezen szabályok minden gazdasági társaságra érvényesek.

29

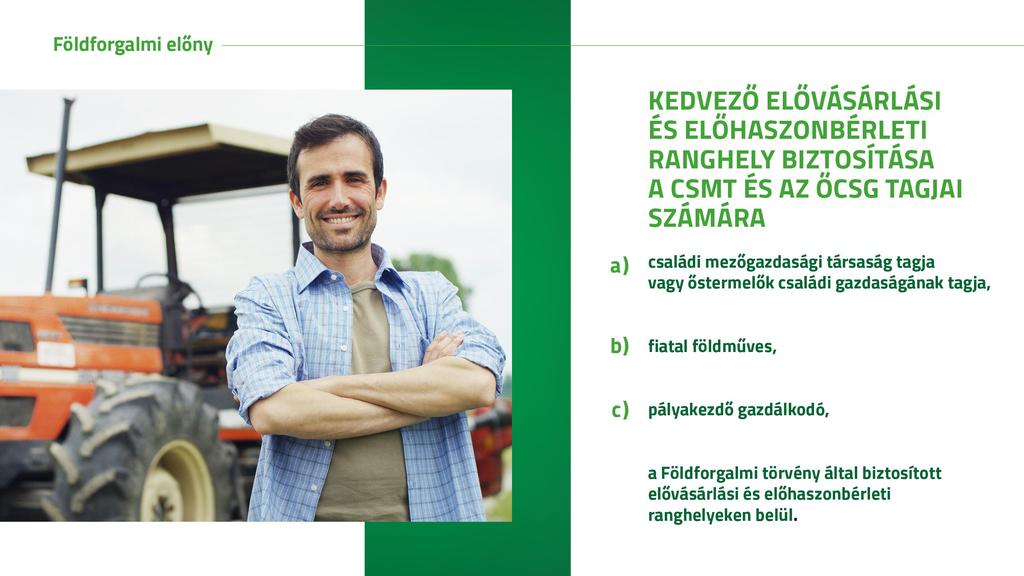

30 3. Családi mezőgazdasági társaság További földforgalmi előny Amennyiben a termőföld kényszerhasznosítására kerül sor, úgy a kényszerhasznosítóként való kiválasztás sorrendje: a) a családi mezőgazdasági társaság tagja, b) az őstermelők családi gazdaságának tagja, c) fiatal földműves, d) pályakezdő gazdálkodó.

31 3. Családi mezőgazdasági társaság - Földhasználat Földhasználat átengedése A törvény lehetővé teszi a földhasználat átengedését a CSMT-k számára. Eszerint nem minősül a használat átengedésének az, ha a tulajdonjogot szerző fél a föld használatát valamely érvényes jogcímen olyan családi mezőgazdasági társaság javára engedi át, melyben tag. Szívességi földhasználat A szívességi földhasználati szerződésre vonatkozó rendelkezések újraszabályozásával lehetőség nyílik arra, hogy a családi mezőgazdasági társaság tagja a családi mezőgazdasági társaság részére ezen jogcímen átengedje a föld használati jogosultságát, akár olyan esetben is, ha azt maga is valamely földhasználati jogcímen kapta.

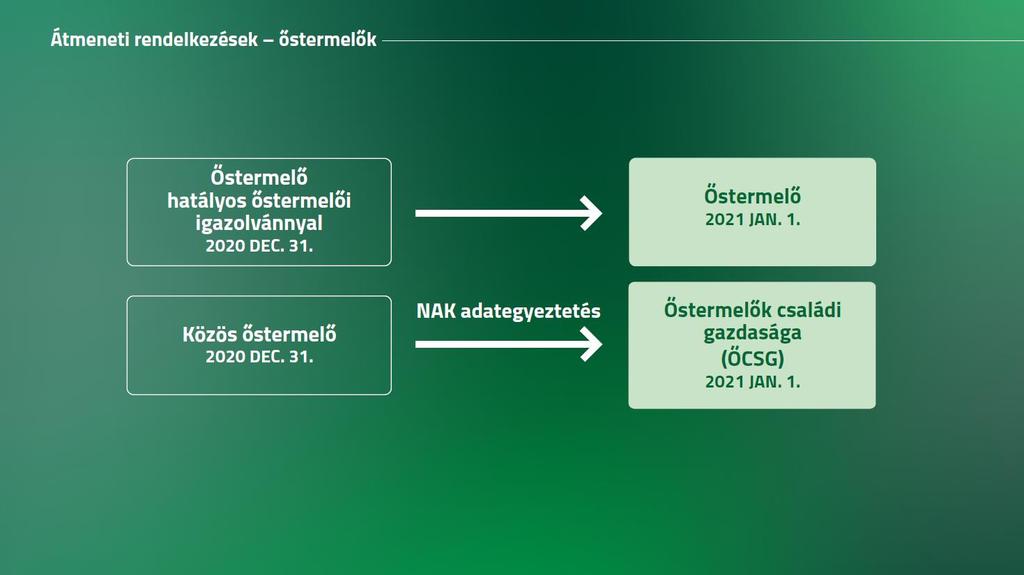

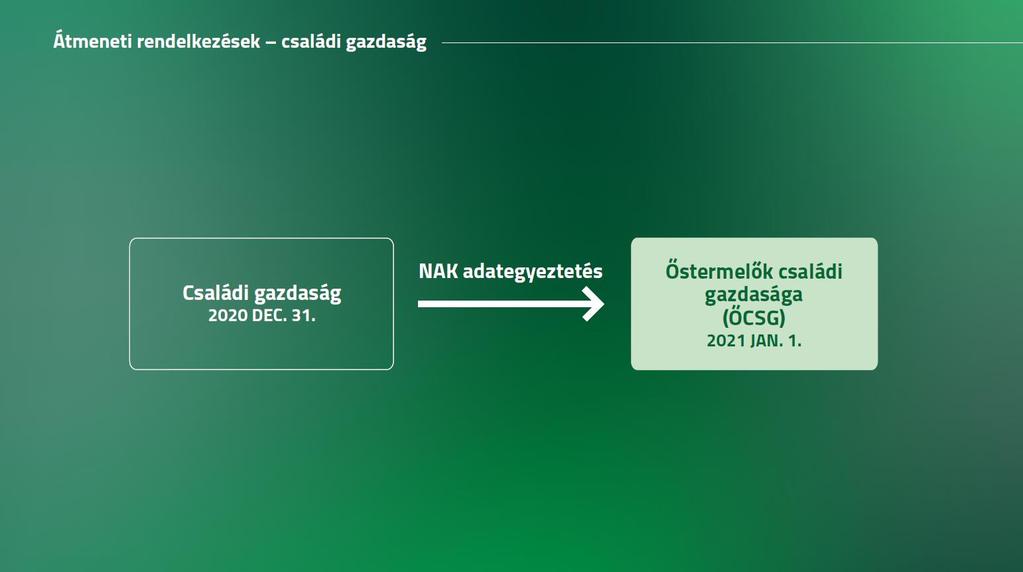

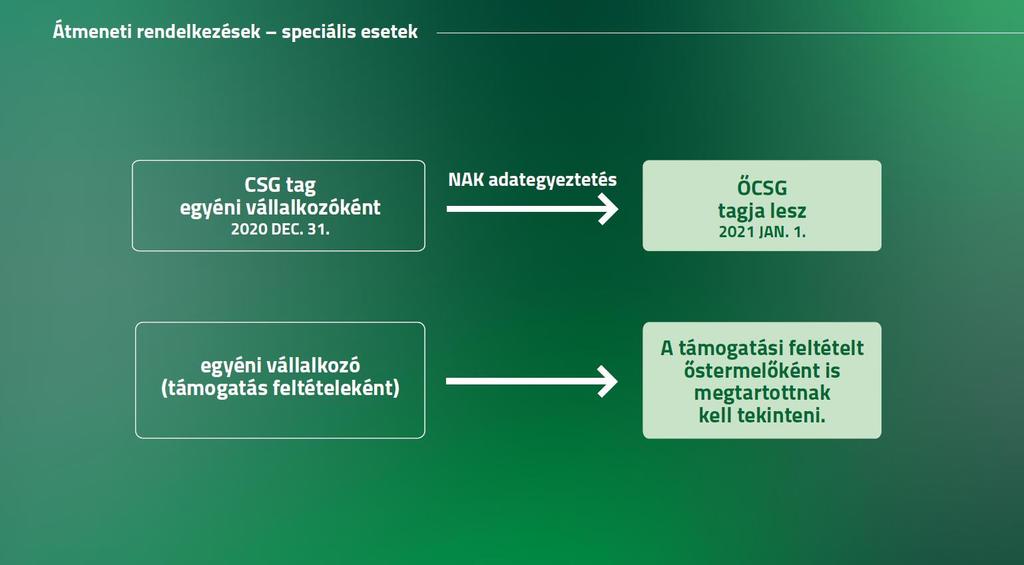

32 Átmeneti rendelkezések

33

34

35

36 További kedvezmények a családi gazdaságokról szóló törvény alapján I. Illetékszabályok Illetékmentesnek minősülnek az elsőfokú eljárások. Az őstermelők családi gazdaságává, továbbá a CSMT-vé való átalakulás során történő termőföld, tanya, mezőgazdasági termelőtevékenységhez szükséges művelés alól kivett terület, építmény, ingó ajándékozása, illetve vagyoni értékű jog átadása illetékmentes eljárásnak minősül. Mentes az ajándékozási illeték alól: termőföld megszerzése ajándékozással az egyéni vállalkozónak, őstermelőnek, családi gazdálkodónak minősülő földműves gazdaságátadási támogatása feltételeként, továbbá a mező- és erdőgazdasági földek forgalmáról szóló törvény szerinti földhasználat megszerzése, és annak megszüntetésével bekövetkező vagyonszerzés.

37 További kedvezmények a családi gazdaságokról szóló törvény alapján II. Erdőfelújítást ösztönző kedvezményes szabályok Az erdőfelújítási kötelezettséget keletkeztető fakitermelésből vagy lábon álló faállomány értékesítéséből származó bevétel csökkenthető az erdő felújítása költségei fedezésére nyitott, elkülönített számlára befizetett összeggel. Ezen lehetőséggel az átalányadózást választó adózó nem élhet Iparűzési adó Változik az őstermelőkre alkalmazott vállalkozó fogalma: az a személyi jövedelemadóról szóló törvényben meghatározott mezőgazdasági őstermelő minősül vállalkozónak, akinek az őstermelői tevékenységéből származó bevétele az adóévben az éves minimálbér 50 %-át meghaladja

38 További kedvezmények a családi gazdaságokról szóló törvény alapján III. Jogszerű földhasználó Jogszerű földhasználónak minősül a már eddig is minősített körön kívül az az ügyfél, aki az ŐCSG-ről vezetett nyilvántartásban ŐCSG tagjaként szerepel, vagy az ŐCSG alapító szerződésében tagként szerepel a kérelem benyújtására nyitva álló határidő utolsó napjára vonatkozóan, az általa igényelt terület vonatkozásában. Gázolaj utáni jövedéki adó visszaigénylés Az ŐCSG képviselője jogosult az ŐCSG nevében visszaigénylésre a saját nevére szóló számla alapján.

ŐSTERMELŐI IGAZOLVÁNY KIADÁSA IRÁNTI KÉRELEM BENYÚJTÁSA

ŐSTERMELŐI IGAZOLVÁNY KIADÁSA IRÁNTI KÉRELEM BENYÚJTÁSA Azok a 16. életévét betöltött, nem egyéni vállalkozó magánszemélyek, akik a saját gazdaságában a meghatározott termékek előállítására irányuló tevékenységet

ŐSTERMELŐI IGAZOLVÁNY KIADÁSA IRÁNTI KÉRELEM BENYÚJTÁSA Azok a 16. életévét betöltött, nem egyéni vállalkozó magánszemélyek, akik a saját gazdaságában a meghatározott termékek előállítására irányuló tevékenységet

Mezőgazdasági őstermelő magánszemély adózásának alapvető szabályai 2012

Őstermelői igazolvány kiváltása 2012-2013: őstermelői igazolvány igénylés - Minimálbér 2013 / 2014 - Nett Őstermelői igazolvány kiváltása 2012-2013: őstermelői igazolvány kiváltásának feltételei. A kormány

Őstermelői igazolvány kiváltása 2012-2013: őstermelői igazolvány igénylés - Minimálbér 2013 / 2014 - Nett Őstermelői igazolvány kiváltása 2012-2013: őstermelői igazolvány kiváltásának feltételei. A kormány

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége. Lepsényi Mária adószakértő

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Ki minősül mezőgazdasági őstermelőnek?

Őstermelő adózása 2011: mezőgazdasági őstermelő adózásának és a járulékok fizetésének szabályai 2011-ben a berkalkulator.net oldalán. Az őstermelői tevékenység amennyiben általános forgalmi adó alanyiságot

Őstermelő adózása 2011: mezőgazdasági őstermelő adózásának és a járulékok fizetésének szabályai 2011-ben a berkalkulator.net oldalán. Az őstermelői tevékenység amennyiben általános forgalmi adó alanyiságot

Tájékoztató a mezőgazdasági őstermelők adó- és járulékfizetési, valamint bevallási kötelezettségéről, alapfogalmakról

Tájékoztató a mezőgazdasági őstermelők adó- és járulékfizetési, valamint bevallási kötelezettségéről, alapfogalmakról 1. A mezőgazdasági őstermelők adózása Fogalmak Mezőgazdasági őstermelőnek minősül az

Tájékoztató a mezőgazdasági őstermelők adó- és járulékfizetési, valamint bevallási kötelezettségéről, alapfogalmakról 1. A mezőgazdasági őstermelők adózása Fogalmak Mezőgazdasági őstermelőnek minősül az

kormány a mezőgazdasági ágazat felzárkózását? dr. Balog Ádám helyettes államtitkár

Milyen adózási eszközökkel segíti a kormány a mezőgazdasági ágazat felzárkózását? dr. Balog Ádám helyettes államtitkár A mezőgazdaság helye a nemzetgazdaságban 7,0 6,0 % 5,0 4,0 3,0 2,0 2000 2001 2002

Milyen adózási eszközökkel segíti a kormány a mezőgazdasági ágazat felzárkózását? dr. Balog Ádám helyettes államtitkár A mezőgazdaság helye a nemzetgazdaságban 7,0 6,0 % 5,0 4,0 3,0 2,0 2000 2001 2002

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

FÖLDHASZNÁLATI BEJELENTÉSI ADATLAP

Földhivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó számú pótlap csatolása: Az igen mező kitöltése esetén az számú pótlap

Földhivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó számú pótlap csatolása: Az igen mező kitöltése esetén az számú pótlap

FÖLDHASZNÁLATI BEJELENTÉSI ADATLAP

Járási hivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

Járási hivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

FÖLDHASZNÁLATI VÁLTOZÁS-BEJELENTÉSI ADATLAP

Földhivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1v. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

Földhivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1v. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

TÁJÉKOZTATÓ. - mezőgazdasági termelőszervezethez, illetve újonnan alapított mezőgazdasági termelőszervezeteket

TÁJÉKOZTATÓ Megjelent a 38/2014. (II. 24.) Korm. rendelet a földművesekről, a mezőgazdasági termelőszervezetekről, valamint a mezőgazdasági üzemközpontokról vezetett nyilvántartás részletes szabályairól

TÁJÉKOZTATÓ Megjelent a 38/2014. (II. 24.) Korm. rendelet a földművesekről, a mezőgazdasági termelőszervezetekről, valamint a mezőgazdasági üzemközpontokról vezetett nyilvántartás részletes szabályairól

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

AGRÁRJOG I. KOLLOKVIUMI KÉRDÉSEK. 1. Határozza meg a mezőgazdasági üzem földforgalmi törvény szerinti fogalmát! (2 pont)

") Mezőgazdasági üzemek AGRÁRJOG I. KOLLOKVIUMI KÉRDÉSEK 1. Határozza meg a mezőgazdasági üzem földforgalmi törvény szerinti fogalmát! (2 2. Melyek a mezőgazdasági üzem fogalmához tartozó termelési tényezők?

Mezőgazdasági üzemek AGRÁRJOG I. KOLLOKVIUMI KÉRDÉSEK 1. Határozza meg a mezőgazdasági üzem földforgalmi törvény szerinti fogalmát! (2 2. Melyek a mezőgazdasági üzem fogalmához tartozó termelési tényezők?

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A MAGYAR KÖZTÁRSASÁG KORMÁNYA EGYSÉGES JAVASLAT

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/16103/20. számú EGYSÉGES JAVASLAT a mezőgazdasági termelők nyugdíj előtti támogatásának bevezetéséhez kapcsolódó egyes törvények módosításáról szóló törvényjavaslat zárószavazásához

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/16103/20. számú EGYSÉGES JAVASLAT a mezőgazdasági termelők nyugdíj előtti támogatásának bevezetéséhez kapcsolódó egyes törvények módosításáról szóló törvényjavaslat zárószavazásához

önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

Ingóság, felesleg értékesítése

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A HELYI ADÓKRÓL HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Mezőgazdasági őstermelés

Mezőgazdasági őstermelés Ki minősül mezőgazdasági őstermelőnek? Szja tv. 3 18. pontjában foglaltak szerint mezőgazdasági őstermelő az a magánszemély, aki betöltötte a 16. életévét és a saját gazdaságában

Mezőgazdasági őstermelés Ki minősül mezőgazdasági őstermelőnek? Szja tv. 3 18. pontjában foglaltak szerint mezőgazdasági őstermelő az a magánszemély, aki betöltötte a 16. életévét és a saját gazdaságában

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

KALOCSA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 19/2012. (X.1.) önkormányzati rendelete

önkormányzati rendelete") KALOCSA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 19/2012. (X.1.) önkormányzati rendelete a köznevelési intézményekben kérhető térítési díj és tandíj megállapításának szabályairól, valamint a tanulmányi

KALOCSA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 19/2012. (X.1.) önkormányzati rendelete a köznevelési intézményekben kérhető térítési díj és tandíj megállapításának szabályairól, valamint a tanulmányi

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Az adókötelezettség, az adó alanya

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

NYILATKOZAT KÖZELI HOZZÁTARTOZÓI VISZONYRÓL 1

TÁJÉKOZTATÓ A mező és erdőgazdasági földekre szerződéssel alapított, 2014. április 30-án fennálló, határozatlan időre, vagy 2014. április 30-a után lejáró, határozott időtartamra nem közeli hozzátartozók

TÁJÉKOZTATÓ A mező és erdőgazdasági földekre szerződéssel alapított, 2014. április 30-án fennálló, határozatlan időre, vagy 2014. április 30-a után lejáró, határozott időtartamra nem közeli hozzátartozók

K É R E L E M. Beiskolázási segély megállapításához

1 K É R E L E M Beiskolázási segély megállapításához Alulírott kérem, hogy gyermeke(i)m részére/részemre (a megfelelő aláhúzandó) beiskolázási segélyre való jogosultságot megállapítani szíveskedjenek.

1 K É R E L E M Beiskolázási segély megállapításához Alulírott kérem, hogy gyermeke(i)m részére/részemre (a megfelelő aláhúzandó) beiskolázási segélyre való jogosultságot megállapítani szíveskedjenek.

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

ADATBEJELENTÉS. a magánszemély kommunális adójáról. Bokod Község önkormányzati adóhatóságnak.

ADATBEJELENTÉS a magánszemély kommunális adójáról Bokod Község önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést benyújtani!) I. Az adatbejelentés fajtája: 1. Nem megállapodás

ADATBEJELENTÉS a magánszemély kommunális adójáról Bokod Község önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést benyújtani!) I. Az adatbejelentés fajtája: 1. Nem megállapodás

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete. A helyi iparűzési adóról

sz. Rendelete. A helyi iparűzési adóról") Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben

számú rendelete az iparűzési adóról, egységes szerkezetben") Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORT

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORT H-2091 Etyek, Körpince köz 4. Telefon: 06-22/353-633; 06-22/353-698 Fax: 06-22/353-655 E-mail: ado@etyek.hu B e v a l l á s a hatályos t e l e k a d ó r ó

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORT H-2091 Etyek, Körpince köz 4. Telefon: 06-22/353-633; 06-22/353-698 Fax: 06-22/353-655 E-mail: ado@etyek.hu B e v a l l á s a hatályos t e l e k a d ó r ó

Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E. A helyi iparűzési adóról

Kt. számú R E N D E L E T E. A helyi iparűzési adóról") 1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

FÖLDHASZNÁLAT V.141028

FÖLDHASZNÁLAT V.141028 Földtörvény(ek) 2013. évi CXXII. Törvény a mező- és erdőgazdasági földek forgalmáról - földekre vonatkozó haszonélvezeti jog alapítására, - mező- és erdőgazdasági hasznosítású föld

FÖLDHASZNÁLAT V.141028 Földtörvény(ek) 2013. évi CXXII. Törvény a mező- és erdőgazdasági földek forgalmáról - földekre vonatkozó haszonélvezeti jog alapítására, - mező- és erdőgazdasági hasznosítású föld

FÖLDHASZNÁLATI BEJELENTÉSI ADATLAP (MINTA!)

") Földhivatal neve: Érkezési idő:... Iktatószám:... Pótlapok száma:... Mellékelt okiratok, szerződések száma:... FÖLDHASZNÁLATI BEJELENTÉSI ADATLAP (MINTA!) I. Földhasználó adatai 1. Magánszemély földhasználó

Földhivatal neve: Érkezési idő:... Iktatószám:... Pótlapok száma:... Mellékelt okiratok, szerződések száma:... FÖLDHASZNÁLATI BEJELENTÉSI ADATLAP (MINTA!) I. Földhasználó adatai 1. Magánszemély földhasználó

JÖVEDELEMNYILATKOZAT

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy, aki az július 1-je 1 és december

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL

RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

MÁNFA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 12/2013. (XI.15.) ö n k o r m á n y z a t i r e n d e l e t e

ö n k o r m á n y z a t i r e n d e l e t e") MÁNFA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 12/2013. (XI.15.) ö n k o r m á n y z a t i r e n d e l e t e A HELYI ADÓKRÓL (Az 5/2014. (VI. 24.) és a 7/2017. (VI. 27.) önkormányzati rendelettel egységes

MÁNFA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 12/2013. (XI.15.) ö n k o r m á n y z a t i r e n d e l e t e A HELYI ADÓKRÓL (Az 5/2014. (VI. 24.) és a 7/2017. (VI. 27.) önkormányzati rendelettel egységes

Ricse Nagyközség Önkormányzati Képviselőtestületének

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról

ÖKt. rendelete a helyi iparűzési adóról") Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..

Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..") Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Mosonszolnok Község Önkormányzat Képviselő-testületének. 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E. a helyi iparűzési adóról

ÖKT sz. R E N D E L E T E. a helyi iparűzési adóról") Mosonszolnok Község Önkormányzat Képviselő-testületének 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E a helyi iparűzési adóról Mosonszolnok Község Önkormányzatának Képviselő-testülete a többször módosított

Mosonszolnok Község Önkormányzat Képviselő-testületének 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E a helyi iparűzési adóról Mosonszolnok Község Önkormányzatának Képviselő-testülete a többször módosított

Újhartyán Község Önkormányzatának 30/2012. (XII. 12.) sz. Önkormányzati rendelete a helyi adókról EGYSÉGES SZERKEZETBEN

sz. Önkormányzati rendelete a helyi adókról EGYSÉGES SZERKEZETBEN") Újhartyán Község Önkormányzatának 30/2012. (XII. 12.) sz. Önkormányzati rendelete a helyi adókról EGYSÉGES SZERKEZETBEN Újhartyán Város Önkormányzatának Képviselőtestülete Magyarország Alaptörvénye 32.

Újhartyán Község Önkormányzatának 30/2012. (XII. 12.) sz. Önkormányzati rendelete a helyi adókról EGYSÉGES SZERKEZETBEN Újhartyán Város Önkormányzatának Képviselőtestülete Magyarország Alaptörvénye 32.

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

JÖVEDELEMNYILATKOZAT. 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási helyének címe:

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Törökbálint Nagyközség Önkormányzata Képviselő-testületének 45/2004.(XII.20.) rendelete a helyi adókról a módosító 30/2005. (XII. 12.

rendelete a helyi adókról a módosító 30/2005. (XII. 12.") Törökbálint Nagyközség Önkormányzata Képviselő-testületének 45/2004.(XII.20.) rendelete a helyi adókról a módosító 30/2005. (XII. 12.) rendelettel EGYSÉGES SZERKEZETBEN Törökbálint Nagyközség Önkormányzatának

Törökbálint Nagyközség Önkormányzata Képviselő-testületének 45/2004.(XII.20.) rendelete a helyi adókról a módosító 30/2005. (XII. 12.) rendelettel EGYSÉGES SZERKEZETBEN Törökbálint Nagyközség Önkormányzatának

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Milyen jogviszonyban látható el az ügyvezetés 2012-ben?

Milyen jogviszonyban látható el az ügyvezetés 2012-ben? 2012. január 23. 19:52 Forrás: Önadózó Szerző: Dr. Szabó Tibor Kategória: Járulékok A gazdasági társaságok ügyvezető tagjai jogviszonyát érintően

Milyen jogviszonyban látható el az ügyvezetés 2012-ben? 2012. január 23. 19:52 Forrás: Önadózó Szerző: Dr. Szabó Tibor Kategória: Járulékok A gazdasági társaságok ügyvezető tagjai jogviszonyát érintően

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete. a helyi iparűzési adóról

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

FÖLDHASZNÁLATI VÁLTOZÁS-BEJELENTÉSI ADATLAP

Járási hivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1v. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

Járási hivatal neve: Érkezési idő:... Iktatószám:... Mellékelt okiratok, szerződések száma:... További földrészletek adatait tartalmazó 1v. számú pótlap csatolása: Az igen mező kitöltése esetén az 1. számú

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Vindornyalak Község Önkormányzati Képviselő-testülete. 3/2003. /III. 28./ számú R E N D E L E T E. A helyi adókról. Egységes szerkezetben

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

Kistelek Város Képviselő-testületének rendelete

Kistelek Város Képviselő-testülete 9/1999. (V.25.) KT sz. rendelete a kommunális adóról (egységes szerkezetben) 1 A többször módosított 1990. évi C. törvény 1. (1) bekezdésében meghatározott felhatalmazása

Kistelek Város Képviselő-testülete 9/1999. (V.25.) KT sz. rendelete a kommunális adóról (egységes szerkezetben) 1 A többször módosított 1990. évi C. törvény 1. (1) bekezdésében meghatározott felhatalmazása

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Kerekegyháza Városi Önkormányzat Képviselő-testületének. 23/2011. (XII.15.) önkormányzati. rendelete. A helyi adókról

önkormányzati. rendelete. A helyi adókról") Kerekegyháza Városi Önkormányzat Képviselő-testületének 23/2011. (XII.15.) önkormányzati rendelete A helyi adókról Módosítva: 28/2012. (XI. 29.) számú rendelet 17/2014. (XI. 27.) számú rendelet 21/2015.

Kerekegyháza Városi Önkormányzat Képviselő-testületének 23/2011. (XII.15.) önkormányzati rendelete A helyi adókról Módosítva: 28/2012. (XI. 29.) számú rendelet 17/2014. (XI. 27.) számú rendelet 21/2015.

1.. A rendelet célja 2..

Szalkszentmárton Községi Önkormányzat Képviselő-tetülete 11/1995.(XII.20.) önkormányzati rendelete A magánszemélyek kommunális adójáról (egységes szerkezetben) A helyi adókról szóló 1990. évi C. törvény

Szalkszentmárton Községi Önkormányzat Képviselő-tetülete 11/1995.(XII.20.) önkormányzati rendelete A magánszemélyek kommunális adójáról (egységes szerkezetben) A helyi adókról szóló 1990. évi C. törvény

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete

önkormányzati rendelete") TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete az építményadóról szóló 28/2002.(XII. 20.) önkormányzati rendelete és az idegenforgalmi adóról szóló 30/2002. (XII.

TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete az építményadóról szóló 28/2002.(XII. 20.) önkormányzati rendelete és az idegenforgalmi adóról szóló 30/2002. (XII.

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Nagykereki Község Önkormányzat Képviselő-testületének. 6/2003. (VIII. 28.) rendelete. A helyi iparűzési adóról

rendelete. A helyi iparűzési adóról") Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

15/2004. (IV. 30.) ÖK. számú rendelet. a helyi iparűzési adóról

ÖK. számú rendelet. a helyi iparűzési adóról") 1 Kőszárhegy Község Önkormányzat Képviselő-testületének 15/2004. (IV. 30.) ÖK. számú rendelet a helyi iparűzési adóról (egységes szerkezetbe foglalva a módosítására kiadott 31/2004. (VIII. 23.) ÖK. számú

1 Kőszárhegy Község Önkormányzat Képviselő-testületének 15/2004. (IV. 30.) ÖK. számú rendelet a helyi iparűzési adóról (egységes szerkezetbe foglalva a módosítására kiadott 31/2004. (VIII. 23.) ÖK. számú

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

(Egységes szerkezetben a módosításról szóló 8/2007. (VI. 28.)önkormányzati rendelettel.)

önkormányzati rendelettel.)") Füzesgyarmat Város Önkormányzat Képviselőtestületének 20/2005. (XI. 30.) önkormányzati rendelete a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (Egységes szerkezetben a módosításról

Füzesgyarmat Város Önkormányzat Képviselőtestületének 20/2005. (XI. 30.) önkormányzati rendelete a térítési díj- és tandíjfizetési kötelezettség helyi szabályozásáról (Egységes szerkezetben a módosításról

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK. 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ

sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ") MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

BEJELENTÉS (bejelentkezés, változás-bejelentés)

") BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

BEJELENTÉS (bejelentkezés, változás-bejelentés) [az állandó jellegű iparűzési tevékenység, a vállalkozók kommunális adójában fennálló adóköteles tevékenység megkezdéséről, a bejelentett adatok változásáról,

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...