Az egyéb szervezetek sajátos beszámoló készítéséről és könyvvezetéséről

|

|

|

- Dénes Tóth

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az egyéb szervezetek sajátos beszámoló készítéséről és könyvvezetéséről Szakszervezeti alapszervezetek részére Budapest, 2005

2 Készítette: Kovács Gézáné bejegyzett könyvvizsgáló Sorozat-szerkesztő: Gróf Gabriella Kiadó: Magyar Szakszervezetek Országos Szövetsége 1068 Budapest, Városligeti fasor (06-1) Készült a HAGISZ Rt. Nyomdájában, Halmaj

32 32 686 www.mszosz.")

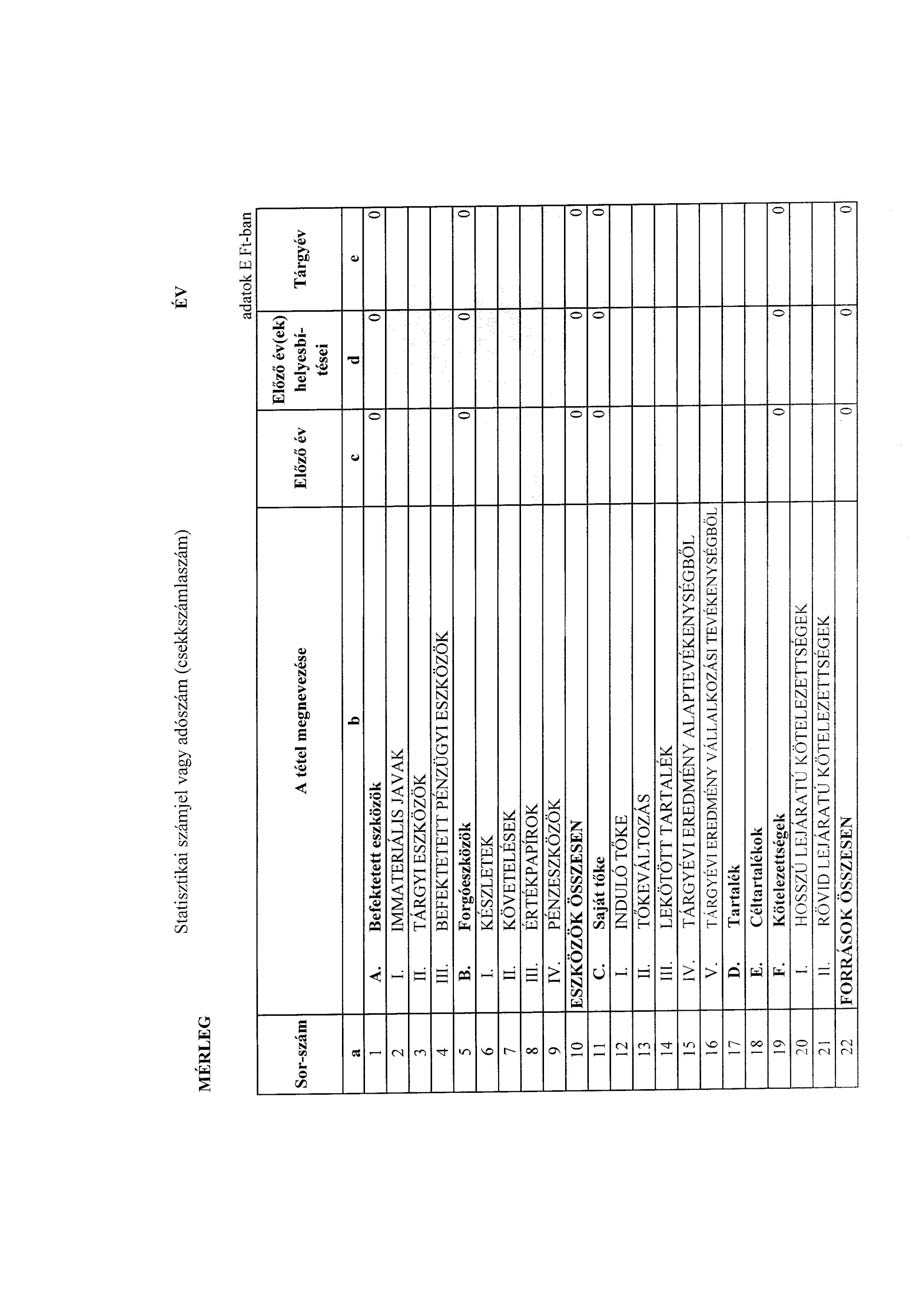

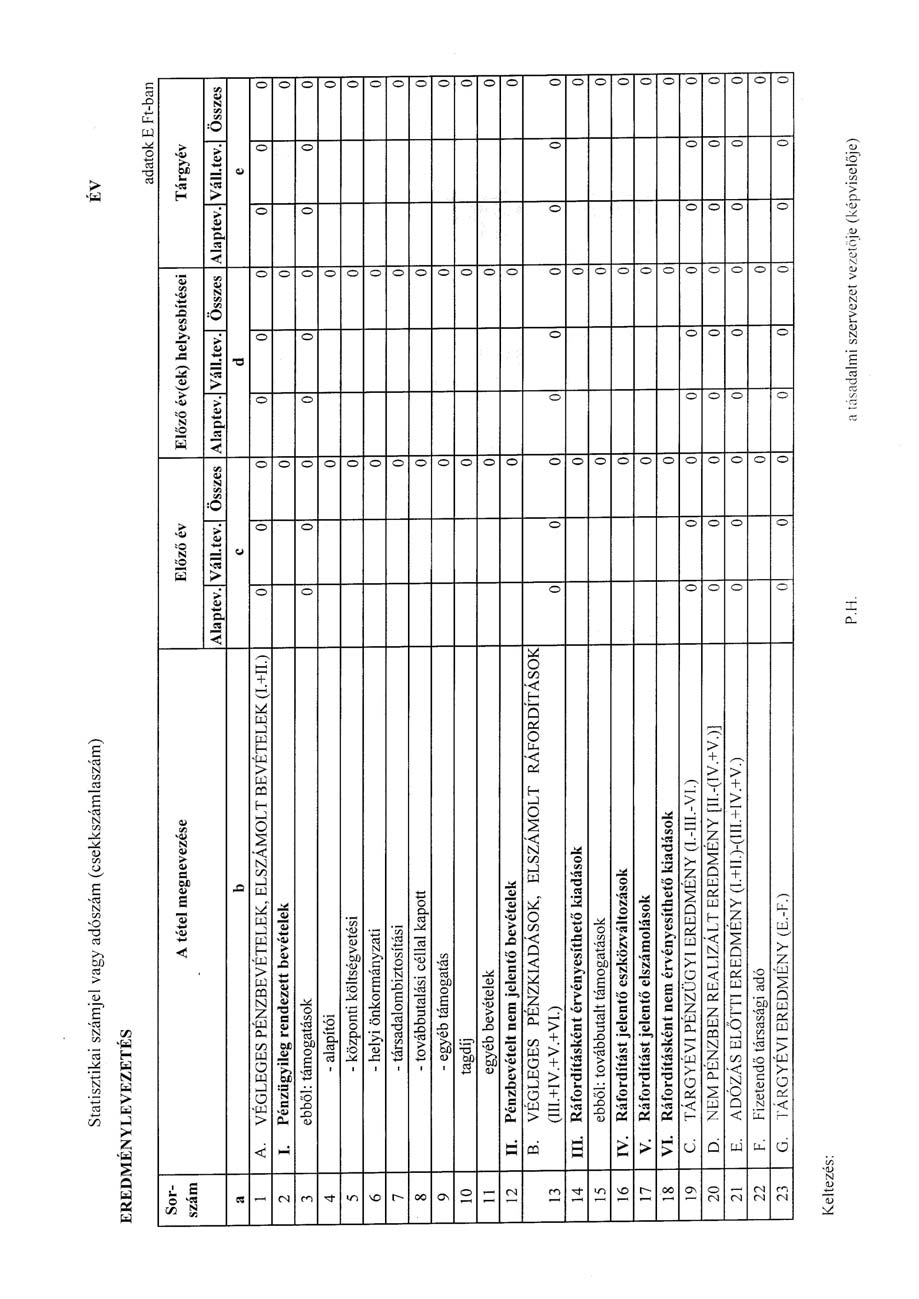

3 Tartalom Bevezetés... 5 Könyvvezetési kötelezettség... 5 Beszámoló készítési kötelezettség... 6 Értékelés valós (piaci) értéken... 9 Kapott támogatás elszámolása... 9 A beszámoló közzététele Könyvviteli szolgáltatás Könyvvizsgálati kötelezettség Egyéb kérdések Devizás tételek értékelésére vonatkozó, számviteli törvény szerinti szabályok Árfolyamkülönbözetek kezelésének sajátos esetei Mellékletek: 224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól Társadalmi szervezetek egyszerűsített beszámolója (minta)... 31

Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól.")

4

5 Bevezetés Módosult a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 224/2000. (XII. 19.) Korm. rendelet (a továbbiakban: kormányrendelet). * A kormányrendelet módosítását a számvitelről szóló évi C. törvény módosításaival, továbbá a közpénzek felhasználásával, a köztulajdon használatának nyilvánosságával, átláthatóbbá tételével és ellenőrzésének bővítésével összefüggő egyes törvények módosításáról szóló évi XXIV. törvény előírásaival való összhang megteremtése indokolta. A kormányrendelet módosítása a jogszabályi változások miatti módosításokon túl csak néhány pontosító, kiegészítő rendelkezést tartalmaz. A tapasztalatokra épülő módosítások elősegítik, hogy a jogalkalmazók egyértelmű, helyes és egységes gyakorlatot alakíthassanak ki. Könyvvezetési kötelezettség A kormányrendelet könyvvezetési kötelezettségre vonatkozó előírásai egyértelműbbé váltak. Az egyéb szervezetek többségénél ha nem folytatnak vállalkozási tevékenységet az egyszeres könyvvitel alkalmazásának lehetősége jogszabály ettől eltérő kifejezett rendelkezéseit kivéve továbbra is adott, nem volt kötelező január 1-jétől sem áttérniük a kettős könyvvitelre. A kormányrendelet szerint amennyiben a vállalkozási tevékenységből és az alaptevékenységből származó összes bevétel az 50 millió Ft (ár)bevételi értékhatárt nem lépi túl, az egyéb szervezetek továbbra is alkalmazhatják az egyszeres könyvvitelt. Amennyiben csak alaptevékenységből származó bevétele van a szervezetnek, az egyszeres könyvvitel alkalmazásának nincs akadálya. * Módosítások: 267/2001. (XII. 21.) Korm. rendelet, 289/2002. (XII. 23.) Korm. rendelet, 237/2003. (XII. 17.) Korm. rendelet, 350/2004. (XII. 22.) Korm. rendelet. 5

6 A könyvvezetési kötelezettségnek az egyszeres könyvvitel szabályai szerint naplófőkönyv vezetésével kell eleget tenni. A naplófőkönyv mint könyvviteli nyilvántartás mellett ún. részletező nyilvántartásokat is vezetni kell. A részletező nyilvántartások a mérleg alátámasztásául szolgálnak (pl. tárgyi eszköz analitika). A főkönyvi nyilvántartást a számviteli törvény és a kormányrendelet előírásai szerint évente egyszer, a fordulónapon kötelező lezárni, és a szükséges egyeztetéseket végrehajtani. (Zárás után a bevétel és költség/ráfordítás oszlopokon adat nem maradhat.) A vállalkozási tevékenységet is folytató szervezet a könyvviteli nyilvántartását köteles úgy kialakítani, hogy a vállalkozási és alaptevékenység költségei és ráfordításai, valamint bevételei elkülönítetten jelenjenek meg. Azokat a költségeket, melyek a vállalkozási és alaptevékenység végzéséhez is szükségesek, ún. közvetett költségként kell elszámolni. A közvetett költségeket a számviteli politika előírásai szerinti gyakorisággal, de legalább év végén fel kell osztani az alap- és vállalkozási tevékenység között, a bevételek arányában. (Annak köre, hogy mi minősül közvetett költségnek, meghatározását lehet, ill. szükséges leírni a számviteli politikában.) Beszámoló készítési kötelezettség Az egyéb szervezet, közhasznú egyéb szervezet, az alapszabályában (alapító okiratában) foglaltaknak megfelelően, a külön jogszabályokban meghatározott alaptevékenységet (tevékenység célja szerinti, közhasznú, alapítványi célú stb.), valamint ha jogszabály lehetővé teszi, vállalkozási tevékenységet is folytathat. Az egyéb szervezet, valamint a közhasznú egyéb szervezet működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek lezárását követően az üzleti év utolsó napjával, illetve a megszűnés napjával, mint mérlegfordulónappal a törvényben és e rendeletben meghatározottak szerint köteles beszámolót készíteni. Az egyéb szervezetnél, valamint a közhasznú egyéb szervezetnél az üzleti év azonos a naptári évvel, kivéve az év közben alakuló, 6

7 illetve megszűnő egyéb szervezetnél. A mérleg fordulónapja a megszűnést kivéve december 31. A beszámoló formáját az egyéb szervezet, a közhasznú egyéb szervezet által folytatott tevékenység, az éves összes bevétel (az alaptevékenység és a vállalkozási tevékenység összes bevételének) nagysága, valamint a könyvvezetés módja határozza meg. A beszámoló készítési kötelezettség sajátossága, hogy a szervezet a beszámoló formáját a szervezet által folytatott tevékenység, az éves összes árbevétel nagysága, valamint a könyvvezetés módja szerint határozza meg. A beszámoló lehet: 1. Egyszeres könyvvitel esetén: egyszerűsített beszámoló, közhasznú egyszerűsített beszámoló. 2. Kettős könyvvitel esetén: egyszerűsített éves beszámoló, közhasznú egyszerűsített éves beszámoló. 3. Választható a számviteli törvény szerinti éves beszámoló, vagy egyszerűsített éves beszámoló. Az 1 2. pont választása esetén a kormányrendelet szerinti beszámolót kell elkészíteni, a 3. pont választása esetén a számviteli törvény szerinti beszámolót. Az egyéb szervezet egyszerűsített beszámolója a kormányrendelet 1. sz. melléklete szerinti egyszerűsített mérlegből és a 2. számú melléklete szerinti eredménylevezetésből áll. Egyszerűsített beszámolót készíthet értékhatártól függetlenül az az egyszeres könyvvitelt vezető egyéb szervezet, amely csak alaptevékenységet folytat, illetve amelynek az alaptevékenységből, valamint a vállalkozási tevékenységből származó (ár)bevételének együttes összege két egymást követő évben, évenként az 50 millió forintot nem haladja meg. Egyszerűsített éves beszámolót köteles készíteni az a kettős könyvvitelt vezető egyéb szervezet, amelynek két egymást követő évben az alaptevékenységből, valamint a vállalkozási tevékenységből 7

8 származó éves (ár)bevételének együttes összege évenként meghaladja az 50 millió forintot. A kormányrendelet előírásai egyértelművé teszik, hogy azok az egyéb szervezetek, amelyek saját döntés alapján a számviteli törvény szerinti beszámoló készítést választják, azt csak kettős könyvvitellel támaszthatják alá. Új előírás ezzel kapcsolatban, hogy a számviteli törvény szerinti beszámoló készítését önként választó egyéb szervezetek nem élhetnek a korábbi egyszerűsítésekkel. Ha a számviteli törvény szerinti éves, illetve egyszerűsített éves beszámolót készítik, úgy számukra is kötelező a cash flow-kimutatás és a kiegészítő melléklet elkészítése, továbbá a számviteli törvény szerinti éves beszámoló készítését választóknak össze kell állítaniuk az üzleti jelentést is. Ha a számviteli törvény szerinti beszámolót választó egyéb szervezet közhasznú minősítésű, akkor a kormányrendelet 6. számú melléklete szerinti közhasznú eredménykimutatást is össze kell állítania. Annak az egyéb szervezetnek, amely a számviteli törvény szerinti éves, illetve a számviteli törvény szerinti egyszerűsített éves beszámoló készítését választotta és vállalkozási tevékenységet is folytat, a számviteli törvényben előírt beszámoló készítése során biztosítania kell az alap- és a vállalkozási tevékenységéből származó bevételeinek, költségeinek, ráfordításainak (kiadásainak), valamint a vállalkozási tevékenység adózás előtti eredményének elkülönített bemutatását is. Ha az egyéb szervezet év közben alakul meg, jön létre, veszik nyilvántartásba, akkor a könyvvezetési kötelezettségének megállapításánál az éves szintre tervezett (ár)bevételi értékeket kell figyelembe vennie. Az egyszeres könyvvitelt vezető szervezet áttérhet a kettős könyvvitelre saját elhatározása alapján bármelyik üzleti év január 1-jén. Köteles áttérni a kettős könyvvitel vezetésére azt az évet követő második üzleti év január 1-jével, amikor a két egymást követő üzleti évben vállalkozási tevékenységéből származó árbevétele meghaladja az 50 millió forintot. 8

9 A kormányrendelet módosítása tartalmazza az egyszeres könyvvitellel kapcsolatos áttérési előírásokat, tekintettel arra, hogy egyes egyéb szervezetek továbbra is élhetnek az egyszeres könyvvezetés lehetőségével, a kormányrendeletben meghatározott feltételek fennállása esetén. Áttéréskor csak a mérleget kell megfelelően átalakítani, az eredménykimutatást viszont nem. Értékelés valós (piaci) értéken A módosított számviteli törvény a számviteli jogharmonizációval összefüggésben lehetővé teszi a pénzügyi instrumentumok meghatározott körére vonatkozóan a valós (piaci) értéken történő értékelést. A kormányrendelet hatálya alá tartozó egyéb szervezetek nem vagy csak kismértékben rendelkeznek ilyen eszközökkel, ezért a kormányrendelet csak akkor teszi lehetővé számukra a valós értéken történő értékelés alkalmazását, ha saját döntésük alapján a számviteli törvény szerint és nem a kormányrendelet előírásai szerint állítják össze a beszámolójukat. Ez természetesen azt is jelenti, hogy azok az egyéb szervezetek (például közhasznú társaságok), amelyeknek a kormányrendelet előírásai alapján a számviteli törvény szerinti beszámolót kell elkészíteniük, szintén élhetnek választási lehetőséggel, viszont nekik sem kötelező a pénzügyi instrumentumok értékelésénél a valós (piaci) érték alkalmazása. A meghozott döntésnek megfelelően szükséges a számviteli politika alakítása is. Kapott támogatás elszámolása A kormányrendelet szerint továbbutalási céllal kapott támogatásnak minősül az olyan támogatás, amelyet az egyéb szervezet alapítójától, illetve más szervezettől, pályázati vagy egyéb más úton kapott, és azt továbbutalja, illetve átadja olyan szervezet részére, amely a támogatás célja szerinti feladatot közvetlenül megvalósítja, és az így kapott eszközöket (pénzeszközöket, illetve 9

értéken történő értékelést.")

10 egyéb eszközöket) bevételként mutatja ki. A korábban hatályos szabályok szerint az ilyen címen kapott támogatást kötelezettségként, annak továbbutalását kötelezettség csökkenésként kellett elszámolni. A korábbi probléma az volt, hogy közalapítványoknál, ahol a tevékenység döntő része abból áll, hogy a kapott támogatásokat pályázati úton továbbutalják, a kötelezettségként történő elszámolás esetén a kapott és továbbutalt támogatás nem jelenik meg az eredménykimutatásban. További problémát jelentettek azok az alapító okirati előírások, amelyek szerint a közalapítvány működési költségei nem haladhatták meg a bevétel meghatározott százalékát. Mindez esetenként a támogatások nyomon követését, átláthatóságát is akadályozta. Az előbbiekre figyelemmel az ilyen támogatások eddigi kötelezettségkénti kimutatása helyett az új előírás az általános számviteli szabályoknak is megfelelően a bevételként történő elszámolását írja elő. A továbbiakban tehát a kettős könyvvitelt vezető egyéb szervezeteknek a kapott támogatást továbbutalási célú bevételként, egyszeres könyvvitel vezetése esetén pénzügyileg rendezett bevételként kell kimutatniuk. Az így kapott támogatás továbbutalt, átadott összegét a könyvvezetés módjától függően egyéb ráfordításként érvényesíthető kiadásként kell elszámolni. Az adott üzleti évben továbbutalási célú bevételként elszámolt, de még tovább nem utalt összegeket a kettős könyvvitelt vezetőknél időbelileg el kell határolni, az egyszeres könyvvitelt vezetőknél, mivel ott nincs lehetőség az időbeli elhatárolásra, kötelezettségként kell kimutatni. A kormányrendelet módosítása kötelezően előírja, hogy az egyéb szervezet a beszámolójában a továbbtanulási céllal kapott támogatásokat, illetve azok továbbutalását is köteles elkülönítetten bemutatni. A támogatások továbbutalása, átadása nem minősül a számviteli törvény szerinti költségek ellentételezésére, illetve fejlesztési célra adott támogatásnak, valamint véglegesen átadott pénzeszköznek. (Ez 10

11 az előírás lényegében azt jelenti, hogy a társasági adó alapjának meghatározásakor az ilyen pénzeszköz-átadást módosító tételként külön nem kell figyelembe venni.) A továbbutalási céllal kapott, bevételként elszámolt támogatás összegét az alaptevékenységhez, illetve a vállalkozási tevékenységhez egyaránt felmerült költségek megosztásánál, valamint a könyvvezetési rendszerek közötti áttérést meghatározó (ár)bevétel meghatározásánál figyelmen kívül kell hagyni. A kormány üvegzseb-programjához kapcsolódóan az egyéb szervezetek által vezetett nyilvántartások kiegészültek az államháztartás alrendszereiből, illetve az európai uniós forrásokból származó támogatások részletezésével is. A támogatások kormányrendelet-módosítás szerinti elszámolására már a évi beszámoló készítése során is lehetőség volt, de az új előírásokat január 1-jétől minden esetben alkalmazni kellett. A számviteli politikában bármelyik megoldást választja is az egyéb szervezet ezt rögzíteni kell. A beszámoló közzététele A számviteli törvény módosította a cégbíróságon bejegyzett vállalkozások letétbe helyezési és közzétételi kötelezettségét úgy, hogy annak elektronikus úton is eleget lehet tenni. Ez az előírás jelenik meg a kormányrendelet módosításában is: a cégbíróságon bejegyzett egyéb szervezet a letétbe helyezési és közzétételi kötelezettségének a cégnyilvántartásról, a cégnyilvánosságról és a bírósági cégeljárásról szóló törvény vonatkozó előírásainak figyelembevételével elektronikusan is eleget tehet. Ha az egyéb szervezet a letétbe helyezési és közzétételi kötelezettségének elektronikus formában tesz eleget és a beszámolót elektronikus úton az Igazságügyi Minisztérium Cégnyilvántartási és Céginformációs Szolgálatához elküldi, egyidejűleg teljesíti mind a letétbe helyezési, mind a közzétételi kötelezettségét. A kormányrendelet módosításának ez az új előírása január 1- jén lépett hatályba. 11

12 Könyvviteli szolgáltatás A vállalkozási tevékenységet is folytató egyéb szervezet, továbbá közhasznú egyéb szervezet, illetve közalapítvány a számviteli törvény 150. (2) bekezdése szerinti könyvviteli szolgáltatás körébe tartozó feladatok irányításával, vezetésével, a beszámoló elkészítésével olyan természetes személyt köteles megbízni, illetve ezen feladatok elvégzésére alkalmazni, aki okleveles könyvvizsgálói képesítéssel, illetve mérlegképes könyvelői képesítéssel rendelkezik, figyelemmel a számviteli törvény 151. (3) (5) bekezdéseire is. Fentiek alól mentesül az a szervezet, ahol a vállalkozási tevékenységből származó éves (ár)bevétel a tárgyévet megelőző két üzleti év átlagában, ennek hiányában az üzleti évben várhatóan a 10 millió forintot nem haladja meg. Könyvvizsgálati kötelezettség Kötelező a könyvvizsgálat annál az egyéb szervezetnél, ahol a vállalkozási tevékenységből származó éves árbevétel az üzleti évet megelőző két év átlagában meghaladja az 50 millió forintot. Egyéb kérdések Az egyéb szervezet is köteles a testület által elfogadott beszámolóját nyilvánosságra hozni (ha jogszabály azt kötelezővé teszi), vagy saját elhatározásból nyilvánosságra hozza. Utóbbi esetben a számviteli politikájában foglaltaknak megfelelő módon kell megtennie. (Pl. székhelyén történő betekintés lehetősége.) A közzététel határideje a mérlegfordulónapot követő 150. nap. A beszámoló kötelező formáit a számviteli törvény melléklete, illetve a 224/2000. (XII. 19.) Korm. rendelet melléklete tartalmazza. Devizás tételek értékelésére vonatkozó, * szerinti szabályok számviteli törvény * Általában szervezeteinknél még nem jellemző, de a jövőben lehetséges. 12

bevétel a tárgyévet megelőző két üzleti év átlagában, ennek hiányában az üzleti évben várhatóan a 10 millió")

13 A beszámolóban az adatokat főszabályként ezer forintban tüntetjük fel. A számviteli törvény hatályos előírásai szerint a beszámolót szabályszerűen vezetett, zárt könyvviteli rendszeren alapuló nyilvántartás adatai alapján, magyarul kell elkészíteni. Ebből nyilvánvalóan következik, hogy a gazdálkodók könyvviteli nyilvántartásaikat is forintban vezetik. A devizás tételek körében is mint az értékelés során általában három kérdést kell megválaszolni: 1. Mi legyen a devizás tételek bekerülési értéke? 2. A devizás tételeket illetően milyen értékkorrekciókat és mikor végezzünk el (hogyan vegyük figyelembe az árfolyamok megváltozását)? 3. Mi legyen a devizás tételek mérlegértéke? Az egészen világos, hogy e kérdések között összefüggés van. A mindenkori könyv szerinti érték így a mérlegérték is érdemi összefüggésben áll a bekerülési értékkel (a vállalkozás folytatásának elvéből is következően) és attól csak a törvényben meghatározott esetekben térhet el. Az értékelés a bekerülési érték meghatározásával kezdődik. A törvény (a korábbi szabályozás tételesen az egyes vagyonrészek kapcsán eltérően meghatározott árfolyamai helyett) a bekerülési érték tekintetében az értékelendő vagyonrészek mérlegben elfoglalt helyétől függetlenül egységes árfolyam alkalmazását írja elő, sőt a gazdálkodó által alkalmazott árfolyam esetében választási lehetőséget is biztosít. Főszabályként kimondja, hogy a devizás tételek bekerülési értékét a keletkezés (a teljesítés) napjára vonatkozóan a választott pénzintézet által meghirdetett devizavételi és eladási árfolyam átlagával, vagy az MNB által közzétett, hivatalos devizaárfolyammal lehet, illetve kell átszámítani. A bekerülési árfolyam megválasztásával a további kérdésekre adandó válaszok árfolyama is adottá válik, hiszen a későbbi esetleges értékkorrekciókat is a (bekerüléskor) választott árfolyamnak megfelelően kell elvégezni. Amikor a devizás tételek keletkezése kapcsán forintkészletünk is változik (például forintért vásárolt deviza, vagy forintban 13

14 jóváírt devizahitel miatt), akkor a bekerülési érték meghatározása nem jelent külön átszámítási feladatot: a bekerülési érték azonos lesz a forintkészlet változásának összegével. Tehát 1000 euró 250 ezer forintért történt vásárlásakor a napi választott árfolyam például az átlagárfolyam érdektelen, mivel a megvásárolt deviza bekerülési értéke megegyezik a kifizetett forintösszeggel. A törvény ugyanitt a 60. (4) bekezdésében meghatározza azokat a vagyonrészeket is, amelyekre ezt a szabályt alkalmazni kell. Eszerint a valuta- és a devizakészlet, a külföldi pénzértékre szóló követelés, a befektetett pénzügyi eszköz, az értékpapír (együtt: a devizás eszköz), illetve a kötelezettség (együtt: a devizás tételek) tekintetében kell az átszámítási szabályt alkalmazni. A gazdasági események kettős vetületéből, illetve magának a kettős könyvvitelnek a sajátosságából következik, hogy e vagyonrészek értékelésével értelemszerűen egy másik (nem feltétlenül e csoportba tartozó) vagyonrészt is értékelnek. Például a devizás vevői követeléssel szemben az árbevétel (esetleg az egyéb bevétel) a devizás szállítói kötelezettséggel szemben a beszerzett eszköz, illetve költség jelenik meg. Ezek forintértékét azonban csak egyszer (a bekerüléskor) kell meghatározni. Az árbevétel (az egyéb bevétel) értékét az árfolyam későbbi megváltozása közvetlenül már nem befolyásolja [az árfolyamkülönbözet az eredményt a pénzügyi eredmény révén természetesen módosít(hat)ja]. Szintén nem módosul emiatt a beszerzett eszköz értéke sem [a vállalkozási körben megszűnő egyszeres könyvvitel, és a törvény 47. (4) bekezdésének e) pontjában előírt sajátos bekerülési érték-szabály kivételével]. Érdekesek azok a helyzetek, ahol egy devizás tétel megjelenése egy másik devizás tétel csökkenésével függ össze (például devizakölcsönzés, valutafelvétel devizabetétről, devizás váltóügyletek). A devizás tételek folyamatos évközi értékelése (a 2. kérdésre válaszolva) általában csak a pénzügyi teljesítéshez kapcsolódóan 14

, illetve a kötelezettség (együtt: a devizás")

15 történik meg, s ez együtt jár az érdekelt a pénzügyi teljesítésben érintett devizás tétel megszűnésével, csökkenésével is. Az üzleti évben ténylegesen realizált (pénzügyi teljesítéshez kapcsolódó) árfolyamkülönbözetek (nagyságuktól függetlenül és előjelüknek megfelelően) az üzleti év eredményét módosítják, mégpedig bruttó módon: nyereség esetén pénzügyi műveletek (egyéb) bevételeként, veszteség esetén pénzügyi műveletek (egyéb) ráfordításaként jelennek meg. A pénzügyi teljesítéskor figyelembe vett napi árfolyam a megszűnő devizás tételtől függően lehet: a választott árfolyam (követelésekből befolyt összeg), az ügyletet lebonyolító pénzintézet eladási árfolyama (kötelezettség a banktól vásárolt devizával), a devizabetét könyv szerinti árfolyama (kötelezettség kifizetése a devizabetétről). A törvény egyértelműen fogalmaz a fordulónaphoz kapcsolódó értékelést illetően is. A mérlegértéket főszabályként a fordulónapi választott árfolyammal kell meghatározni. Az átértékelésből adódó nem realizált eredményhatást viszont az évközi árfolyamkülönbözetektől eltérően nettó módon (az összevont árfolyamkülönbözet összegében) kell elszámolni, előjelének megfelelően a pénzügyi műveletek eredményében. A mérlegérték nem feltétlenül lesz a fentiek szerint figyelembe vett fordulónapi árfolyamon meghatározott érték, mivel ez az értékelés kötelezően csak akkor alkalmazandó, ha a fordulónapi értékelésből adódó különbözetnek a devizás eszközökre, a kötelezettségekre, vagy az eredményre gyakorolt hatása jelentős (a továbbiakban: jelentős összegű árfolyamkülönbözet). A számviteli törvény eme előírásából tehát az következik, hogy az átértékeléshez önmagában elegendő ok lehet a devizás eszközökre gyakorolt jelentős hatás is, függetlenül az eredményre gyakorolt (összevont) hatástól. Az értékelés során keletkező különbözetet össze kell vetni a gazdálkodó számviteli politikájában (értékelési szabályzatában) meghatározott a devizás eszközökre, kötelezettségekre, illetve az eredményre gyakorolt hatása alapján jelentősnek minősített árfolyamkülönbözet határértékével. Ha a kapott érték akár pozitív, 15

, az ügyletet lebonyolító pénzintézet eladási")

16 akár negatív irányban meghaladja ezt a határértéket, akkor a devizás tételeket egységesen át kell értékelni a fordulónapi (választott) árfolyamra. Ha ezek a különbözetek a számviteli politikában meghatározott sávon belül maradnak (a továbbiakban: nem jelentős összegű árfolyamkülönbözet), akkor a devizás tételek mérlegértékét a korábbi könyv szerinti árfolyamon (ami lehet a bekerülési árfolyam, vagy az előző mérlegfordulónapi árfolyam) határozzák meg. Árfolyamkülönbözetek kezelésének sajátos esetei Mindkettő a tárgyi eszközökhöz (illetve a vagyoni értékű jogokhoz) kötődik, de hatásuk teljesen eltérő. Kötelező alkalmazni a törvény (eredeti szövegéhez képest jelentősen módosult) 47. -ának (4) bekezdésében megfogalmazott szabályt, amely kimondja: a beruházáshoz (a vagyoni értékű joghoz) közvetlenül kapcsolódó (devizaszámlán meglévő devizakészlettel nem fedezett) devizás kötelezettségek üzembe helyezésig elszámolt realizált (évközi) és nem realizált (év végi) árfolyamkülönbözeteit (akár nyereségről, akár veszteségről van szó) a szóban forgó eszköz bekerülési értékét módosító tételként kell elszámolni. Ezek az árfolyamkülönbözetek tehát a jövőbeni értékcsökkenés elszámolásával válnak az eredmény részévé (ezáltal lesznek összemérhetők az eszköz használatából eredő bevételekkel). A törvény 33. -ának (2) bekezdése lehetővé teszi a fordulónapon már aktivált tárgyi eszközökhöz (és vagyoni értékű jogokhoz) közvetlenül kapcsolódó hosszú lejáratú devizás kötelezettségek (tipikusan, de nem kizárólagosan a devizahitelek) év végi nem realizált árfolyamveszteségének halasztott ráfordításakénti kezelését. Feltéve, hogy a gazdálkodó összevontan árfolyamveszteséget mutat ki, amely fedezetet biztosít az elhatárolandó árfolyamveszteség összegére (tehát az elhatárolást nem lehet alkalmazni az évközi realizált árfolyamveszteségre, valamint akkor sem, ha az árfolyamkülönbözet összevontan nyereség jellegű.) Az így elhatárolt árfolyamveszteségek a devizás kötelezettségek törlesztési ütemezésének arányában válnak az eredmény részévé. 16

kötődik, de hatásuk teljesen eltérő.")

17 További kiegészítő szabály, hogy az óvatosság elvének érvényre juttatása érdekében a halasztott ráfordításként kezelt árfolyamveszteségre céltartalékot kell képezni, emellett a társaság tőkeerejének megőrzése érdekében az elhatárolt árfolyamveszteség és az erre képzett céltartalék különbözete összegében lekötött tartalékot is képezni kell az eredménytartalék terhére. Az elhatárolással összefüggő összegeket évente felül kell vizsgálni, és a szükséges módosításokat könyvelni kell. 17

18 Mellékletek 224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló évi C. törvény (a továbbiakban: Tv.) a (1) bekezdésének c) pontjában kapott felhatalmazás alapján a Kormány a következőket rendeli el: A rendelet célja és hatálya 1. A rendelet meghatározza azokat a sajátos szabályokat, amelyek egyéb jogszabályi előírásból következően eltérnek a vállalkozókra előírt szabályoktól, de nem ellentétesek a Tv. alapelveivel. 2. (1) A rendelet hatálya kiterjed a Tv. 3. -a (1) bekezdésének 4. pontjában felsorolt egyéb szervezetek közül: a) a lakás, a nyugdíjasház, az üdülő, a személygépkocsitároló, a műhely vagy üzlethelyiség építő- és fenntartó szövetkezetre (a továbbiakban: lakásszövetkezet), b) a társasházra, c) a társadalmi szervezetre (ideértve az országos kisebbségi önkormányzatot, valamint az országos sportági szakszövetséget), d) a köztestületre, e) az alapítványra, ideértve a közalapítványt is, f) az ügyvédi irodára, a szabadalmi ügyvivő irodára, a végrehajtói irodára, a közjegyzői irodára, g) a közhasznú társaságra, h) a Műsorszolgáltatási Alapra, i) a Munkavállalói Résztulajdonosi Program keretében létrejött szervezetre, j) a víziközmű társulatra, k) a külön jogszabályban meghatározott, jogi személynek minősülő egyéb szervezetre. (2) A Tv. szerinti egyéb szervezetek közül az egyházi jogi személy, valamint a befektetési alap, az egyéb alapok, a tőzsde, az elszámolóházi tevékenységet végző szervezet, a magánnyugdíjpénztár, az önkéntes nyugdíjpénztár, az önkéntes kölcsönös egészség- és önsegélyező pénztár, a közraktár, a kockázati tőketársaság, a kockázati tőkealap, továbbá a biztosító egyesület beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól külön kormányrendeletek rendelkeznek. 18

A rendelet hatálya kiterjed a Tv. 3. -a (1) bekezdésének 4.")

19 3. (1) A rendelet 2. -ának (1) bekezdése szerinti egyéb szervezetek közül az ügyvédi irodának, a szabadalmi ügyvivő irodának, a végrehajtói irodának, a közjegyzői irodának, továbbá a Műsorszolgáltatási Alapnak, a víziközmű társulatnak és a Pénz- és Tőkepiaci Állandó Választottbíróságnak a beszámoló készítési és könyvvezetési kötelezettsége megállapításánál a Tv. előírásait kell alkalmaznia. (2) A víziközmű társulatnak beszámoló készítési és könyvvezetési kötelezettsége megállapításánál a Tv. előírásait kell alkalmazni azzal, hogy e rendelet 16. -ának (8) bekezdését is figyelembe kell vennie. (3) A rendelet 2. -ának (1) bekezdése szerinti egyéb szervezetek közül a közhasznú besorolással nem rendelkező közhasznú társaságnak, illetve a közhasznú, kiemelkedően közhasznú besorolású közhasznú társaságnak a beszámoló készítési és könyvvezetési kötelezettség megállapításánál a Tv. vonatkozó előírásait kell alkalmazni azzal, hogy a közhasznú besorolással nem rendelkező közhasznú társaságnak a Tv. szerinti eredménykimutatás elkészítése során biztosítania kell a 6. (10) bekezdés szerinti részletezést, illetve a közhasznú, kiemelkedően közhasznú besorolású közhasznú társaságnak a Tv.-ben előírt beszámoló elkészítésével egyidejűleg az e rendelet 6. számú melléklete szerinti közhasznú eredménykimutatást is kötelező elkészítenie. Amennyiben a közhasznú társaság a közhasznú, kiemelkedően közhasznú besorolást év közben kapta meg, a közhasznú eredménykimutatást már az üzleti évben is el kell készítenie. (4) A rendelet 2. -a (1) bekezdésének c) pontjában nevesített társadalmi szervezetek közé tartozó párt beszámoló készítési és könyvvezetési kötelezettségének a pártok működéséről és gazdálkodásáról szóló, többször módosított évi XXXIII. törvény előírásai szerint köteles eleget tenni. (5) Az egyéb szervezetek által alapított, fenntartott egészségügyi, szociális és oktatási tevékenységet ellátó jogi személyiséggel rendelkező szervezetnél a Tv. 6. -a (3) bekezdésének előírásait kell alkalmazni. (6) A rendelet 2. -a (1) bekezdésének k) pontja szerinti külön jogszabályban meghatározott, jogi személynek minősülő egyéb szervezet beszámoló készítési és könyvvezetési kötelezettségét az (1) (5) bekezdésben, illetve e rendelet 4. -ában foglaltak figyelembevételével a rá vonatkozó jogszabályi előírások alapján kell megállapítani. 4. A rendelet 2. -ának (1) bekezdése szerinti egyéb szervezetek közül a lakásszövetkezet, a társasház, a Munkavállalói Résztulajdonosi Program keretében létrejött szervezet (a továbbiakban: MRP szervezet), az országos kisebbségi önkormányzat, a közhasznú besorolással nem rendelkező társadalmi szervezet, köztestület, alapítvány, közalapítvány (a továbbiakban: egyéb szervezet), illetve a közhasznú, kiemelkedően közhasznú besorolású 19

A víziközmű társulatnak beszámoló készítési és könyvvezetési kötelezettsége megállapításánál a Tv. előírásait kell alkalmazni azzal, hogy e rendelet 16.")

20 társadalmi szervezet, köztestület, alapítvány, közalapítvány (a továbbiakban: közhasznú egyéb szervezet) a Tv. előírásait e rendeletben foglaltak figyelembevételével köteles alkalmazni. 5. Az egyéb szervezet, közhasznú egyéb szervezet, az alapszabályában (alapító okiratában) foglaltaknak megfelelően, a külön jogszabályokban meghatározott alaptevékenységet (tevékenység célja szerinti, lakásszövetkezeti, közhasznú, alapítványi célú tevékenység stb.), valamint ha jogszabály lehetővé teszi, vállalkozási tevékenységet is folytathat. Beszámolási kötelezettség 6. (1) Az egyéb szervezet, valamint a közhasznú egyéb szervezet működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek lezárását követően az üzleti év utolsó napjával, illetve a megszűnés napjával mint mérlegfordulónappal a Tv.-ben és e rendeletben meghatározottak szerint köteles beszámolót készíteni. (2) Az egyéb szervezetnél, valamint a közhasznú egyéb szervezetnél az üzleti év azonos a naptári évvel, kivéve az év közben alakuló, illetve megszűnő egyéb szervezetnél. A mérleg fordulónapja a megszűnést kivéve december 31. (3) A beszámoló formáját az egyéb szervezet, a közhasznú egyéb szervezet által folytatott tevékenység, az éves összes bevétel (az alaptevékenység és a vállalkozási tevékenység összes bevételének) nagysága, valamint a könyvvezetés módja határozza meg. (4) A beszámoló lehet: a) egyszeres könyvvitel esetén: aa) egyszerűsített beszámoló, ab) közhasznú egyszerűsített beszámoló; b) kettős könyvvitel esetén: ba) egyszerűsített éves beszámoló, bb) közhasznú egyszerűsített éves beszámoló; c) az egyéb szervezet, valamint a közhasznú egyéb szervezet választása alapján a Tv. szerinti éves beszámoló, Tv. szerinti egyszerűsített éves beszámoló. (5) Az egyéb szervezet egyszerűsített beszámolója az e rendelet 1. számú melléklete szerinti egyszerűsített mérlegből és az e rendelet 2. számú melléklete szerinti eredménylevezetésből áll. (6) A közhasznú egyéb szervezet közhasznú egyszerűsített beszámolója az e rendelet 1. számú melléklete szerinti egyszerűsített mérlegből, továbbá az e rendelet 3. számú melléklete szerinti közhasznú eredménylevezetésből, valamint tájékoztató adatokból áll. 20

Az egyéb szervezet, valamint a közhasznú egyéb szervezet működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek lezárását követően az üzleti év utolsó napjával, illetve a")

21 (7) Az egyéb szervezet egyszerűsített éves beszámolója az e rendelet 4. számú melléklete szerinti mérlegből és az e rendelet 5. számú melléklete szerinti eredménykimutatásból áll. (8) A közhasznú egyéb szervezet közhasznú egyszerűsített éves beszámolója az e rendelet 4. számú melléklete szerinti mérlegből, továbbá az e rendelet 6. számú melléklete szerinti eredménykimutatásból, valamint tájékoztató adatokból áll. (9) Annak a közhasznú egyéb szervezetnek, amely a Tv. szerinti éves, illetve a Tv. szerinti egyszerűsített éves beszámoló készítését választotta, a Tv.-ben előírt beszámoló készítésével egyidejűleg az e rendelet 6. számú melléklete szerinti közhasznú eredménykimutatást is kötelező elkészítenie. (10) Annak az egyéb szervezetnek, amely a Tv. szerinti éves, illetve a Tv. szerinti egyszerűsített éves beszámoló készítését választotta és vállalkozási tevékenységet is folytat, a Tv.-ben előírt beszámoló készítése során biztosítania kell az alap- és a vállalkozási tevékenységéből származó bevételeinek, költségeinek, ráfordításainak (kiadásainak), valamint a vállalkozási tevékenység adózás előtti eredményének elkülönítetten történő bemutatását is. (11) (12) Az egyéb szervezet, illetve a közhasznú egyéb szervezet a mérleg, továbbá az eredménylevezetés, közhasznú eredménylevezetés, az eredménykimutatás, közhasznú eredménykimutatás tételeit más jogszabályok előírása, valamint belső igényei szerint továbbtagolhatja. 7. (1) Egyszerűsített beszámolót készíthet értékhatártól függetlenül az az egyszeres könyvvitelt vezető egyéb szervezet, amely csak alaptevékenységet folytat, illetve amelynek az alaptevékenységből, valamint a vállalkozási tevékenységből származó (ár)bevételének együttes összege két egymást követő évben, évenként az 50 millió forintot nem haladja meg. (2) Közhasznú egyszerűsített beszámolót készíthet értékhatártól függetlenül az az egyszeres könyvvitelt vezető közhasznú egyéb szervezet, amely csak közhasznú tevékenységet folytat, illetve amelynek a közhasznú tevékenységből, valamint a vállalkozási tevékenységből származó (ár)bevételének együttes összege két egymást követő évben, évenként az 50 millió forintot nem haladja meg. (3) Egyszerűsített éves beszámolót köteles készíteni az a kettős könyvvitelt vezető egyéb szervezet, amelynek két egymást követő évben az alaptevékenységből, valamint a vállalkozási tevékenységből származó éves (ár)bevételének együttes összege évenként meghaladja az 50 millió forintot. (4) Közhasznú egyszerűsített éves beszámolót köteles készíteni az a kettős könyvvitelt vezető közhasznú egyéb szervezet, amelynek két egymást követő 21

22 évben a közhasznú tevékenységből, valamint a vállalkozási tevékenységből származó éves (ár)bevételének együttes összege évenként meghaladja az 50 millió forintot. Könyvvezetési kötelezettség 8. (1) Az egyéb szervezet, a közhasznú egyéb szervezet könyvvezetése a beszámolási kötelezettség függvényében az egyszeres vagy a kettős könyvvitel rendszerében, magyar nyelven, forintban történhet. (2) Egyszeres könyvvitelt köteles vezetni az egyszerűsített beszámolót készítő egyéb szervezet, illetve a közhasznú egyszerűsített beszámolót készítő közhasznú egyéb szervezet. (3) Az egyszeres könyvvitelt vezető egyéb szervezet, illetve közhasznú egyéb szervezet áttérhet a kettős könyvvitelre saját elhatározása alapján bármelyik üzleti év január 1-jével. Köteles áttérni a kettős könyvvitel vezetésére és egyszerűsített éves beszámolót, közhasznú egyszerűsített éves beszámolót készíteni azt az évet követő második üzleti év január 1-jével, amikor az egyszerűsített beszámoló, közhasznú egyszerűsített beszámoló készítésére a 7. (1) (2) bekezdéseiben rögzített feltételnek két egymást követő üzleti évben már nem felel meg [(ár)bevétele mindkét üzleti évben meghaladta az 50 millió forintot]. (4) Kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő egyéb szervezet, illetve a közhasznú egyszerűsített éves beszámolót készítő közhasznú egyéb szervezet, továbbá a közalapítvány. Kettős könyvvitelt köteles vezetni továbbá az egyszerűsített vállalkozói adóról szóló törvény hatálya alá bejelentkezett lakásszövetkezet figyelembe véve a 16. (9) (12) bekezdésben foglaltakat, valamint minden olyan egyéb szervezet, közhasznú egyéb szervezet, amelynek a 3. (1) (3) bekezdése szerint a Tv.- ben foglalt előírásokat kell kötelezően alkalmaznia, illetve az az egyéb szervezet, közhasznú egyéb szervezet, amely saját döntése alapján a Tv. szerinti éves, illetve egyszerűsített éves beszámoló készítését választotta. (5) A kettős könyvvitelt vezető a 7. (3) (4) bekezdése szerinti egyéb szervezet, illetve közhasznú egyéb szervezet az egyszeres könyvvitel vezetésére azt az évet követő második üzleti év január 1-jével térhet át, amikor az éves összes (ár)bevétele két egymást követő évben, évenként nem haladta meg az 50 millió forintot. (6) Az a kettős könyvvitelt vezető egyéb szervezet, közhasznú egyéb szervezet, aki (amely) saját elhatározása alapján választotta a kettős könyvvitelt, az egyszeres könyvvitel vezetésére a kettős könyvvitelre történő áttérés üzleti évét követő második év január 1-jével térhet át, ha az alaptevékenységből, valamint a vonatkozó külön jogszabály szerinti 22

23 vállalkozási tevékenységből származó éves összes (ár)bevétele két egymást követő évben, évenként nem haladta meg az 50 millió forintot. (7) Amennyiben az egyéb szervezet, közhasznú egyéb szervezet év közben jön létre (veszik bírósági, cégbírósági, kamarai nyilvántartásba), úgy a könyvvezetési kötelezettség megállapításánál a 7. -ban foglaltak figyelembevételével az éves szintre tervezett (ár)bevételi értékeket kell figyelembe vennie. (8) Amennyiben a közhasznú egyéb szervezet a közhasznú besorolást év közben kapta meg, már az üzleti évben közhasznú egyszerűsített, illetve közhasznú egyszerűsített éves beszámolót kell készítenie, illetve választhatja a Tv. szerinti éves beszámolót, egyszerűsített éves beszámolót, e rendelet 6. -a (9) bekezdésének figyelembevételével. (9) A könyvvezetés során az egyéb szervezetnek, közhasznú egyéb szervezetnek elkülönítetten kell kimutatni a rá vonatkozó sajátos gazdálkodási jogszabályban meghatározott alaptevékenységgel, valamint a vonatkozó külön jogszabály szerint meghatározott vállalkozási tevékenységgel kapcsolatos (ár)bevételeket, ráfordításokat (költségeket), kiadásokat. (10) Az egyéb szervezet, közhasznú egyéb szervezet úgy köteles könyvvezetését kialakítani, hogy a vonatkozó külön jogszabály szerint meghatározott vállalkozási tevékenység (ár)bevétele és ráfordításai (költségei), kiadásai az alaptevékenység bevételeitől és ráfordításaitól (költségeitől), kiadásaitól, gazdasági eseményeitől elkülönüljenek, és ezáltal megbízhatóan kimutatható legyen a vállalkozási tevékenység tárgyévi eredménye. (11) A részletező nyilvántartásait a közhasznú egyéb szervezetnek úgy kell kialakítania, hogy abból a közhasznú eredménylevezetéshez/eredménykimutatáshoz szükséges tájékoztató adatok megállapíthatók legyenek. Könyvviteli rendszerek változása 9. (1) Az egyszeres könyvvitelről a kettős könyvvitelre történő áttéréskor az egyéb szervezet, a közhasznú egyéb szervezet a Tv ában foglaltakat köteles alkalmazni. (2) Az egyéb szervezetnek, közhasznú egyéb szervezetnek a kettős könyvvitelről az egyszeres könyvvitelre történő áttérésekor ha egyébként annak feltételei fennállnak, az áttérés napjával a Tv. szerinti éves, egyszerűsített éves, illetve e rendelet szerinti egyszerűsített éves, közhasznú egyszerűsített éves beszámoló mérlege alapján egyszerűsített mérleget kell készítenie a Tv. 163/A. -a (2) (4) bekezdésében foglaltak 23

24 figyelembevételével. Az eredménykimutatást nem kell az egyszeres könyvvitelre vonatkozó előírásoknak megfelelően átalakítani. A mérleg tételeire vonatkozó sajátos rendelkezések 10. Az e rendelet szerinti mérleg elkészítésénél a Tv. vonatkozó előírásait a okban foglalt sajátosságok figyelembevételével kell alkalmazni. A pénzügyi instrumentumok meghatározott körére vonatkozóan a Tv. szerinti valós értéken történő értékelés szabályait e rendelet hatálya alá tartozó egyéb szervezet, közhasznú egyéb szervezet akkor alkalmazhatja, ha beszámolóját a Tv. előírásai szerint állítja össze. 11. (1) A lakásszövetkezetnél tagok és nem tag tulajdonosok terhére az arra jogosult által megállapított (közgyűlési, küldöttgyűlési, igazgatósági határozat alapján közölt) fizetési kötelezettség nem teljesítéséből származó összegeket követelésként kell kimutatni. A követeléseket meg kell bontani hátralékosokra és egyéb követelésekre. (2) (3) Az egyszeres könyvvitelt vezető lakásszövetkezet saját tőkéje jegyzett tőkéből, tőkeváltozásból, lekötött tartalékból, valamint tárgyévi eredményből (alaptevékenység, illetve vállalkozási tevékenység bontásban), a kettős könyvvitelt vezető lakásszövetkezet saját tőkéje jegyzett tőkéből, tőkeváltozásból, lekötött tartalékból, értékelési tartalékból, valamint tárgyévi eredményből (alaptevékenység, illetve vállalkozási tevékenység bontásban) tevődik össze. A tárgyévi eredményt alaptevékenység [ezen belül beruházási (építési), felújítási, fenntartási], valamint vállalkozási tevékenység bontásban kell a tőkeváltozás tételbe átvezetni, és a későbbiekben ennek megfelelően külön-külön nyilvántartani. (4) Annál a lakásszövetkezetnél, ahol a telek, a felépítmény, benne a tagok használatába adott lakások a lakásszövetkezet tulajdonában vannak, a tagok által befizetett építési célú összegeket kell jegyzett tőkeként kimutatni. 12. (1) A társasháznak a követelések között kell szerepeltetni a tulajdonosok közös költségeinek hátralékát (megbontva a jelzáloggal terhelt és a jelzáloggal nem terhelt részre), valamint a közös tulajdon hasznosításából származó hátralékokat. (2) A társasháznak a felújítási célra elkülönített pénzeszközöket elkülönítve is be kell mutatni. (3) A társasház mérlegében saját tőkeként az eredmény és tárgyévi eredmény szerepel. (Eredményként a tárgyévet megelőző évek eredményét kell összevontan szerepeltetni.) 13. Az egyszeres könyvvitelt vezető társadalmi szervezet, köztestület, alapítvány saját tőkéje induló tőkéből, tőkeváltozásból, lekötött tartalékból, 24

25 tárgyévi eredményből [alaptevékenység (közhasznú tevékenység), illetve vállalkozási tevékenység bontásban], a kettős könyvvitelt vezető társadalmi szervezet, köztestület, alapítvány, közalapítvány saját tőkéje induló tőkéből, tőkeváltozásból, lekötött tartalékból, értékelési tartalékból, valamint tárgyévi eredményből [alaptevékenység (közhasznú tevékenység), illetve vállalkozási tevékenység bontásban] tevődik össze. 14. (1) Az MRP szervezetnek a befektetett pénzügyi eszközök, illetve az értékpapírok analitikáját úgy kell kialakítania, hogy a mérlegben a megszerzett részvények, üzletrészek és az egyéb értékpapírok elkülönítetten bemutathatók legyenek. (2) Az MRP szervezetnél saját tőkeként eredmény és tárgyévi eredmény alaptevékenységből, lekötött tartalék, valamint kettős könyvvitel vezetése esetén értékelési tartalék szerepel a mérlegben. (Eredményként a tárgyévet megelőző évek eredményét kell összevontan szerepeltetni.) Az eredménylevezetésre, az eredménykimutatásra vonatkozó sajátos rendelkezések 15. (1) Az e rendelet szerinti eredménylevezetés/eredménykimutatás készítésénél a Tv. vonatkozó előírásait a (2) (7) bekezdésben és a okban foglalt sajátosságok figyelembevételével kell alkalmazni. (2) Az eredménylevezetés, az eredménykimutatás, illetve a közhasznú eredménylevezetés, a közhasznú eredménykimutatás az egyéb szervezet, a közhasznú egyéb szervezet tárgyévi eredményének levezetését tartalmazza, az eredmény keletkezésére ható főbb tényezőket, az eredmény összetevőit, az eredmény kialakulását mutatja be. (3) Az eredménylevezetés, az eredménykimutatás, illetve a közhasznú eredménylevezetés, a közhasznú eredménykimutatás tételei tartalmának meghatározásánál a bevételeket és ráfordításokat (költségeket), kiadásokat a Tv. előírásain túlmenően az egyéb szervezetre, a közhasznú egyéb szervezetre vonatkozó más jogszabályokban foglalt előírások figyelembevételével kell meghatározni. (4) Az alaptevékenységhez, illetve a vállalkozási tevékenységhez közvetlenül nem kapcsolódó ráfordításokat (költségeket), kiadásokat az egyéb szervezet, a közhasznú egyéb szervezet a bevételek arányában köteles megosztani az alaptevékenység, illetve a vállalkozási tevékenység között. A továbbutalási céllal kapott, bevételként elszámolt támogatás összegét az alaptevékenységhez, illetve a vállalkozási tevékenységhez egyaránt felmerült költségek megosztásánál, valamint a könyvvezetési rendszerek közötti áttérést meghatározó (ár)bevételnél figyelmen kívül kell hagyni. Amennyiben az egyéb szervezet, közhasznú egyéb szervezet vállalkozási tevékenységet is 25

26 folytat, akkor a kamat- és hozambevételek, valamint a kapcsolódó (bank)költségek megosztásához az alaptevékenység, valamint a vállalkozási tevékenység (ár)bevételének az összes bevételen belüli arányát e megosztandó kamat és hozam nélkül kell számításba venni. (5) Az eredménylevezetésben, az eredménykimutatásban, illetve a közhasznú eredménylevezetésben, a közhasznú eredménykimutatásban egymástól elkülönítve kell kimutatni az alaptevékenységgel, valamint a vállalkozási tevékenységgel összefüggő tételeket. (6) Az eredménylevezetésben, az eredménykimutatásban, illetve a közhasznú eredménylevezetésben, a közhasznú eredménykimutatásban az előző évi és a tárgyévi adatokat, valamint a jelentős összegű hibák elkülönített bemutatását az alaptevékenység, vállalkozási tevékenység, összesen bontásban tovább kell részletezni. (7) Az egyszerűsített beszámolót, közhasznú egyszerűsített beszámolót készítő egyéb szervezetnek, közhasznú egyéb szervezetnek az eredménylevezetésben, a közhasznú eredménylevezetésben a bevételeit, valamint a ráfordításait (költségeit), kiadásait meg kell bontani aszerint is, hogy azokat a tényleges pénzügyi teljesítés alapján vagy pénzmozgás nélküli ügylet kapcsán számolták el. 16. (1) Az eredménylevezetésben a vállalkozási tevékenység tárgyévi eredménye az üzleti év adóköteles pénzügyi eredménye és a nem pénzben realizált eredmény (a pénzbevételt nem jelentő adóköteles bevételek, a ráfordítást jelentő eszközváltozások, a ráfordítást jelentő elszámolások különbözete) összevont értéke, csökkentve az adófizetési kötelezettséggel és a lakásszövetkezeteknél a jóváhagyott osztalékkal. (2) A közhasznú eredménylevezetésben a vállalkozási tevékenység tárgyévi adózott eredménye a vállalkozási tevékenység tárgyévi adóalapot jelentő pénzügyi eredményének és nem pénzben realizált eredményének összevont értéke, csökkentve az adófizetési kötelezettséggel. (3) Az eredménykimutatásban a vállalkozási tevékenység tárgyévi eredménye az üzleti évben elszámolt értékesítés nettó árbevételének, az eszközök között állományba vett saját teljesítmények értékének, az egyéb bevételeknek, a pénzügyi műveletek bevételeinek, a rendkívüli bevételeknek, valamint az üzleti évben elszámolt anyagjellegű ráfordítások, személyi jellegű ráfordítások, értékcsökkenési leírás és egyéb ráfordítások, a pénzügyi műveletek ráfordításai és a rendkívüli ráfordítások együttes összegének különbözete, csökkentve az adófizetési kötelezettséggel és lakásszövetkezeteknél a jóváhagyott osztalékkal. 26

27 (4) A közhasznú eredménykimutatásban a tárgyévi vállalkozási eredmény a vállalkozási tevékenység bevételének és ráfordításainak különbsége, csökkentve az adófizetési kötelezettséggel. (5) Az egyéb szervezet, közhasznú egyéb szervezet a kapott alapítói, központi költségvetési, helyi önkormányzati és egyéb támogatásokat, az érdekeltségi hozzájárulást ha jogszabály másként nem rendelkezik bevételként számolja el. (6) Az egyéb szervezetnél, közhasznú egyéb szervezetnél a továbbutalási céllal kapott támogatást kettős könyvvitel vezetése esetén egyéb bevételként, egyszeres könyvvitel vezetése esetén pénzügyileg rendezett bevételként kell kimutatni. Az így kapott támogatás továbbutalt, átadott összegét a könyvvezetés módjától függően egyéb ráfordításként vagy ráfordításként érvényesíthető kiadásként kell elszámolni. E támogatások továbbutalása, átadása nem minősül a Tv. szerinti költségek ellentételezésére, illetve fejlesztési célra adott támogatásnak, továbbá véglegesen átadott pénzeszköznek. (7) A (6) bekezdés szerinti, továbbutalási céllal kapott támogatásnak minősül az olyan támogatás, amelyet az egyéb szervezet, közhasznú egyéb szervezet az alapítójától, illetve más szervezettől, pályázati vagy egyéb más úton kap, és azt továbbutalja, illetve átadja olyan szervezet részére, amely a támogatás célja szerinti feladatot közvetlenül megvalósítja, és az így támogatott szervezet az egyéb szervezettől, közhasznú egyéb szervezettől kapott eszközöket (pénzeszközöket, illetve egyéb eszközöket) bevételként mutatja ki. Az egyéb szervezetnél, közhasznú egyéb szervezetnél a (közhasznú) eredménylevezetésben, illetve a (közhasznú) eredménykimutatásban az ilyen tételeket elkülönítetten (továbbutalási céllal kapott támogatás, illetve továbbutalt támogatás) be kell mutatni. Az adott üzleti évben továbbutalási célú bevételként elszámolt, de még tovább nem utalt összeget a kettős könyvvitelt vezetőknél időbelileg el kell határolni, egyszeres könyvvitelt vezetőknél kötelezettségként kell kimutatni. (8) Az érdekeltségi hozzájárulást csak a pénzügyi teljesítés időpontjában lehet rendkívüli bevételként elszámolni. Amennyiben a víziközmű beruházást nem a víziközmű társulat valósítja meg, az érdekeltségi hozzájárulásból történő pénzeszköz átadást rendkívüli ráfordításként kell elszámolni. (9) A lakásszövetkezetnél eltérően kell eljárni, ha a tag, a nem tag tulajdonos a lakásszövetkezeti tulajdon kezelésére, illetve ha a saját közüzemi fogyasztása után a részére továbbhárított szolgáltatás finanszírozására (ellenértékének megtérítésére) utal át, teljesít befizetést. 27

28 (10) A lakásszövetkezet mint önálló jogi személy tulajdonában lévő, közösen használt eszközök (épületrészek) használatáért a tagok, a nem tag tulajdonosok által fizetendő használati, bérleti díjat a lakásszövetkezet alaptevékenysége bevételeként kell elszámolni. (11) A lakásszövetkezet mint önálló jogi személy tulajdonában lévő, közösen használt eszközök (épületrészek) felújításáért fizetendő külön hozzájárulást végleges pénzeszköz átvételként kell elszámolni. A még fel nem használt összegeket kettős könyvvitelt vezető lakásszövetkezetnél a passzív időbeli elhatárolások között halasztott bevételként, egyszeres könyvvitelt vezető lakásszövetkezetnél kötelezettségként kell kimutatni. (12) A tag, a nem tag tulajdonos saját közüzemi fogyasztásáért kapott ellenértéket továbbhárított szolgáltatásként az alaptevékenység bevételei között kell elszámolni. (13) A kettős könyvvitelt vezető lakásszövetkezetnek a tárgyi eszközöknél értéket növelő bekerülési (beszerzési) értékként kell figyelembe vennie a meglevő tárgyi eszközök bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka, továbbá az elhasználódott tárgyi eszközök eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló felújítási munka ellenértékét (saját vállalkozásban történt megvalósítása esetén a Tv a szerinti közvetlen önköltségen aktivált értékét). (14) Az egyszeres könyvvitelt vezető lakásszövetkezetnek a Tv ának (1) bekezdése szerinti, a tárgyi eszközök felújítási munkái számlázott értékének, illetve közvetlen költségeinek aktiválására vonatkozó előírását nem kötelező alkalmaznia. 17. (1) A lakásszövetkezetnek a bevételeit és ráfordításait (költségeit), kiadásait az általános előírásokon túlmenően alaptevékenység [ezen belül beruházási (építési), felújítási, fenntartási], valamint vállalkozási tevékenység szerinti csoportosításban is nyilván kell tartani. (2) A társasháznak a bevételeit legalább közös költség bevétele, bérleti díjból származó bevétel, támogatás és egyéb bevétel csoportosításban, illetve a személyi jövedelemadóról szóló évi CXVII. törvényben foglaltaknak megfelelően kell szerepeltetnie. (3) Az egyszeres könyvvitelt vezető társadalmi szervezetnek a pénzügyileg rendezett bevételeit legalább a kapott támogatások (alapítói, központi költségvetési, helyi önkormányzati, egyéb), a tagdíj, valamint az egyéb bevételek, illetve a pénzbevételt nem jelentő bevételek csoportosításban kell bemutatnia. (4) A kettős könyvvitelt vezető társadalmi szervezetnek a bevételeit legalább az értékesítés nettó árbevétele, az aktivált saját teljesítmények 28

29 értéke, egyéb bevétel pénzügyi műveletek bevétele és rendkívüli bevételek és tagdíj bontásban kell bemutatnia. Az egyéb és rendkívüli bevételeken belül a kapott támogatásokat alapítótól, központi költségvetéstől, helyi önkormányzatoktól és egyéb címen is ki kell mutatni. (5) Az egyszeres és kettős könyvvitelt vezető alapítványoknak a (3) (4) bekezdésben foglaltakat a tagdíjak kivételével kell alkalmazniuk. (6) A közhasznú egyéb szervezetnek analitikus (részletező) nyilvántartásait úgy kell kialakítania, hogy abból a közhasznú eredménylevezetésben/eredménykimutatásban előírt adatok is megállapíthatók legyenek. (7) Az MRP szervezetnek a bevételeit legalább a saját erő címen a résztvevők által befizetett összegek, a résztvevőket foglalkoztató társaság által átutalt összeg, a részvevők egyéb befizetései, más természetes és jogi személy befizetései, kapott osztalék, részesedés, vagyonrészek értékesítéséből származó bevételek és az egyéb bevételek csoportosításban kell bemutatni. Külön kell szerepeltetni a működési költségeket, a fizetett kamatokat, az értékesített vagyonrészek beszerzési (nyilvántartási értékét), a résztvevők tulajdonába adott vagyonrészek beszerzési (nyilvántartási) értékét is. (8) Az egyéb szervezet, közhasznú egyéb szervezet a (3) (7) bekezdésben foglaltakon túlmenően oly módon köteles nyilvántartási rendszerét kialakítani (részletezni) függetlenül a könyvvezetés módjától, hogy abból a közpénzek felhasználásával, a köztulajdon használatának nyilvánosságával, átláthatóbbá tételével és ellenőrzésének bővítésével összefüggő külön jogszabályokban meghatározott adatokkal, a továbbutalási céllal kapott támogatásokkal, valamint az Európai Uniós forrásokból származó összegekkel kapcsolatos információk is rendelkezésre álljanak. Könyvviteli szolgáltatás 18. (1) A vállalkozási tevékenységet is folytató egyéb szervezet, közhasznú egyéb szervezet, továbbá a közalapítvány a Tv (2) bekezdése szerinti könyvviteli szolgáltatás körébe tartozó feladatok irányításával, vezetésével, a beszámoló elkészítésével olyan természetes személyt köteles megbízni, illetve ezen feladatok végzésére alkalmazni, aki okleveles könyvvizsgálói képesítéssel, illetve mérlegképes könyvelői képesítéssel rendelkezik, és aki szerepel a Tv (3) (5) bekezdése szerinti nyilvántartások valamelyikében és ennek megfelelően a tevékenység ellátására jogosító engedéllyel (igazolvánnyal) rendelkezik, vagy olyan számviteli szolgáltatást nyújtó társaságot, amelynek a feladat irányításával, vezetésével, a beszámoló elkészítésével megbízott tagja, alkalmazottja rendelkezik az előbbi képesítéssel és a Tv (3) (5) bekezdése szerinti 29

30 nyilvántartásba történt bejegyzés alapján a tevékenység ellátására jogosító engedéllyel (igazolvánnyal). (2) Mentesül az (1) bekezdésben előírt kötelezettség alól az a vállalkozási tevékenységet is folytató egyéb szervezet, közhasznú egyéb szervezet, amelynél a vállalkozási tevékenységből származó éves (éves szintre átszámított) (ár)bevétel a tárgyévet megelőző két üzleti év átlagában, ennek hiányában az üzleti évben várhatóan a 10 millió forintot nem haladja meg. Könyvvizsgálati kötelezettség 19. (1) Kötelező a könyvvizsgálat minden közalapítványnál, továbbá annál az egyéb szervezetnél, közhasznú egyéb szervezetnél, amelynél a vállalkozási tevékenységből elért éves (éves szintre átszámított) (ár)bevétel az üzleti évet megelőző két üzleti év átlagában meghaladja az 50 millió forintot. (2) Ha kötelező a könyvvizsgálat az (1) bekezdésben foglaltak vagy más jogszabály előírása alapján, illetve, ha azt saját elhatározásból választja az egyéb szervezet, a közhasznú egyéb szervezet, akkor az üzleti évről készített 6. (4) bekezdése szerinti beszámolók felülvizsgálatára az abban foglaltak valódiságának és jogszerűségének ellenőrzésére a Tv ának (7) bekezdésének megfelelően bejegyzett könyvvizsgálót, könyvvizsgálói társaságot kell az előző üzleti évi beszámoló elfogadásakor, jogelőd nélkül alapított egyéb szervezetnél, közhasznú egyéb szervezetnél az üzleti év fordulónapja előtt választani. (3) Jogelőd nélkül alapított, vállalkozási tevékenységet is folytató egyéb szervezet, közhasznú egyéb szervezet az (1) bekezdés szerinti kötelezettség megállapításánál a Tv ának (4) bekezdésében foglaltakat is köteles figyelembe venni. Nyilvánosságra hozatal, letétbe helyezés, közzététel 20. (1) A cégbíróságon bejegyzett egyéb szervezet, közhasznú egyéb szervezet, függetlenül az általa alkalmazott könyvvezetés módjától, köteles a jóváhagyásra jogosult testület által elfogadott beszámolóját kötelező könyvvizsgálat esetén a könyvvizsgálói záradékot vagy a záradék megadásának elutasítását is tartalmazó független könyvvizsgálói jelentéssel együtt az adott üzleti év mérlegfordulónapját követő 150 napon belül a cégbíróságnál letétbe helyezni, ugyanolyan formában és tartalommal, mint amelynek alapján a könyvvizsgáló a beszámolót felülvizsgálta. (2) Az (1) bekezdésben foglalt egyéb szervezet a Tv a szerinti közzétételi kötelezettségének azzal tesz eleget, ha a letétbe helyezéssel egyidejűleg a beszámoló egy eredeti vagy hiteles másolati példányát az 30

31 Igazságügyi Minisztérium Cégnyilvántartási és Céginformációs Szolgálatának megküldi. (3) A lakásszövetkezeteknek a (2) bekezdésben foglaltakat nem kell alkalmazniuk. (4) A cégbíróságon bejegyzett egyéb szervezet, közhasznú egyéb szervezet a letétbe helyezési és közzétételi kötelezettségének a cégnyilvántartásról, a cégnyilvánosságról és a bírósági cégeljárásról szóló törvény vonatkozó előírásainak figyelembevételével elektronikus úton is eleget tehet. Amennyiben az egyéb szervezet, közhasznú egyéb szervezet a letétbe helyezési és közzétételi kötelezettségének elektronikus formában tesz eleget és a beszámolót elektronikus úton az Igazságügyi Minisztérium Cégnyilvántartási és Céginformációs Szolgálatához megküldi, egyidejűleg teljesíti mind a letétbe helyezési, mind a közzétételi kötelezettségét. (5) Az a cégbíróságon be nem jegyzett egyéb szervezet, közhasznú egyéb szervezet, amely más jogszabály (pl. a közhasznú szervezetekről szóló törvény) alapján fontosabb adatait köteles nyilvánosságra hozni, illetve beszámolóját saját elhatározásából nyilvánosságra hozza, a közzétételnek ha jogszabály másként nem rendelkezik a Magyar Közlöny Hivatalos Értesítőjében való megjelentetésével, a székhelyén történő betekinthetőséggel vagy egyéb más, a számviteli politikájában rögzített módon tehet eleget. A közzététel határideje ez esetben is ha jogszabály másként nem rendelkezik az adott üzleti év mérlegfordulónapját követő 150. nap. (6) Az az egyéb szervezet, közhasznú egyéb szervezet, amely sem jogszabályból adódóan kötelezően, sem saját döntés alapján a beszámolóját könyvvizsgálóval nem vizsgáltatta felül, de valamely jogszabály alapján köteles gazdálkodása fontosabb adatait közzétenni, a beszámoló minden mellékletén köteles feltüntetni a következő szöveget: A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. (7) Az (1) (5) bekezdés alá nem tartozó egyéb szervezetnek, közhasznú egyéb szervezetnek, amelynek sem nyilvánosságra hozatali, sem közzétételi, sem beszámoló letétbe helyezési kötelezettsége nincs, a beszámolóját legkésőbb az adott üzleti év mérlegfordulónapját követő 150 napon belül el kell készítenie, és a jóváhagyásra jogosult testülettel el kell fogadtatnia. Hatályba léptető és átmeneti rendelkezések 21. (1) Ez a rendelet január 1-jével lép hatályba, azzal, hogy rendelkezéseit először a (2) bekezdésben foglaltak kivételével a évi beszámoló készítése során kell alkalmazni. (2) A 18. rendelkezései január 1-jével lépnek hatályba. 31

32 (3) E rendelet hatálybalépésével egyidejűleg hatályát veszti a számviteli törvény szerinti egyéb szervezetek éves beszámoló készítésének és könyvvezetési kötelezettségének sajátosságairól szóló 219/1998. (XII. 30.) Korm. rendelet azzal, hogy előírásait a évi beszámoló elkészítése során még alkalmazni kell, valamint a társadalmi szervezetek gazdálkodó tevékenységéről szóló 114/1992. (VII. 23.) Korm. rendelet 7. -ának (1) bekezdése, továbbá az alapítványok gazdálkodási rendjéről szóló 115/1992. (VII. 23.) Korm. rendelet 4. -a, 7. -ának (3) bekezdése, illetve 8. -a. 32

33 33

34 34

35 35

Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 2. oldal 4. 1 A könyvvezetés során elkülönítetten kell kimutatni a

Korm. rendelet - az egyházi jogi személyek 2. oldal 4. 1 A könyvvezetés során elkülönítetten kell kimutatni a") Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 1. oldal 296/2013. (VII. 29.) Korm. rendelet az egyházi jogi személyek beszámolókészítési és könyvvezetési kötelezettségének

Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 1. oldal 296/2013. (VII. 29.) Korm. rendelet az egyházi jogi személyek beszámolókészítési és könyvvezetési kötelezettségének

A Kormány 224/2000. (XII. 19.) rendelete

rendelete") A Kormány 224/2000. (XII. 19.) rendelete A számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól (egységes szerkezeti szöveg) A számvitelről

A Kormány 224/2000. (XII. 19.) rendelete A számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól (egységes szerkezeti szöveg) A számvitelről

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI Előadó: Bakos Gáborné LÉTÉSZ közgazdasági referens Budapest, 2019. április

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI Előadó: Bakos Gáborné LÉTÉSZ közgazdasági referens Budapest, 2019. április

Opten Törvénytár Opten Kft. I. 224/2000. (XII. 19.) Korm. rendelet. A 2009.12.29. óta hatályos szöveg

Korm. rendelet. A 2009.12.29. óta hatályos szöveg") Opten Törvénytár Opten Kft. I. 224/2000. (XII. 19.) Korm. rendelet 224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének

Opten Törvénytár Opten Kft. I. 224/2000. (XII. 19.) Korm. rendelet 224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének

A rendelet célja és hatálya

224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény

224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Statisztikai számjel: Bírósági végzés száma: Cég megnevezés: Baross Gábor Társaság KIEGÉSZÍTŐ MELLÉKLET

Statisztikai számjel: 18111703-9133-529-01 Bírósági végzés száma: 10559 Cég megnevezés: Baross Gábor Társaság I./ Általános összefoglalás KIEGÉSZÍTŐ MELLÉKLET A kiegészítő melléklet a Társaság 2008. január

Statisztikai számjel: 18111703-9133-529-01 Bírósági végzés száma: 10559 Cég megnevezés: Baross Gábor Társaság I./ Általános összefoglalás KIEGÉSZÍTŐ MELLÉKLET A kiegészítő melléklet a Társaság 2008. január

A társasházak gazdálkodását a számvitelről szóló évi C. törvény is szabályozza, mivel a társasházak egyéb gazdálkodó szervezetnek minősülnek.

A társasházak gazdálkodását a számvitelről szóló 2000. évi C. törvény is szabályozza, mivel a társasházak egyéb gazdálkodó szervezetnek minősülnek. A társasházra a számviteli törvény rendelkezéseit az

A társasházak gazdálkodását a számvitelről szóló 2000. évi C. törvény is szabályozza, mivel a társasházak egyéb gazdálkodó szervezetnek minősülnek. A társasházra a számviteli törvény rendelkezéseit az

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

A rendelet célja és hatálya

224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény

224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény

Devizás ügyletek a. számvitelben

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

Közhasznú jogállású szervezet könyvvezetése

Közhasznú jogállású szervezet könyvvezetése Alkalmazott jogszabályok A számvitelről szóló 2000. évi C törvény (Sztv) 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

Közhasznú jogállású szervezet könyvvezetése Alkalmazott jogszabályok A számvitelről szóló 2000. évi C törvény (Sztv) 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Tisztelt felhasználó!

Tisztelt felhasználó! A számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szt.) egyéb szervezetnek minősített szervezetei közül a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési

Tisztelt felhasználó! A számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szt.) egyéb szervezetnek minősített szervezetei közül a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési

Egyesület. Civil szervezet

Civil szervezetek számvitele 2012-től Tóth Mihály bejegyzett könyvvizsgáló 2000. évi C. tv. a számvitelről Jogszabályok 224/2000. (XII. 19.) Korm. r. a számviteli törvény szerinti egyes egyéb szervezetek

Civil szervezetek számvitele 2012-től Tóth Mihály bejegyzett könyvvizsgáló 2000. évi C. tv. a számvitelről Jogszabályok 224/2000. (XII. 19.) Korm. r. a számviteli törvény szerinti egyes egyéb szervezetek

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

2012. Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 212. Tartalom: - közhasznúsági jelentés - mérleg - eredmény-kimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 212. Tartalom: - közhasznúsági jelentés - mérleg - eredmény-kimutatás - könyvvizsgálói

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei:

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

T a r t a l o m I. A szervezet alapadatai II. A Messzelátó Egyesülete számviteli beszámolója III. Kimutatás a költségvetési támogatás felhasználásáról

KÖZHASZNÚSÁGI JELENTÉS 2008 Messzelátó Egyesülete Budapest, 2009. T a r t a l o m I. A szervezet alapadatai II. A Messzelátó Egyesülete számviteli beszámolója III. Kimutatás a költségvetési támogatás felhasználásáról

KÖZHASZNÚSÁGI JELENTÉS 2008 Messzelátó Egyesülete Budapest, 2009. T a r t a l o m I. A szervezet alapadatai II. A Messzelátó Egyesülete számviteli beszámolója III. Kimutatás a költségvetési támogatás felhasználásáról

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Számviteli törvény módosítása

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

2011. évi Közhasznúsági jelentése

1042 Budapest, Árpád út 44-46. 2011. évi Közhasznúsági jelentése Budapest, 2012. március 10. Kusper Zsolt elnök A Magyarországi Mentődolgozók Szövetsége Közhasznúsági jelentése a 2011-es esztendőről 1.

1042 Budapest, Árpád út 44-46. 2011. évi Közhasznúsági jelentése Budapest, 2012. március 10. Kusper Zsolt elnök A Magyarországi Mentődolgozók Szövetsége Közhasznúsági jelentése a 2011-es esztendőről 1.

Társasági adó elszámolása Egyéb kiadás - Egyéb kötelezettség / Növekedés

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

2012. évi KÖZHASZNÚSÁGI JELENTÉS

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2012. évi KÖZHASZNÚSÁGI JELENTÉS 2012.01.01.-2012.12.31 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg b) Eredménylevezetés

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2012. évi KÖZHASZNÚSÁGI JELENTÉS 2012.01.01.-2012.12.31 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg b) Eredménylevezetés

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói