Vezetői számvitel I. konzultáció

|

|

|

- Viktória Ráczné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Vezetői számvitel I. konzultáció Témák: Vállalkozások demográfiája, számviteli rendszerek A számviteli törvény, számviteli alapfogalmak A számviteli beszámoló fajtái és jellemzői Változások rövid távon A pénzügyi és vezetői számvitel fogalma, feladatai Eltérések a két alrendszer között

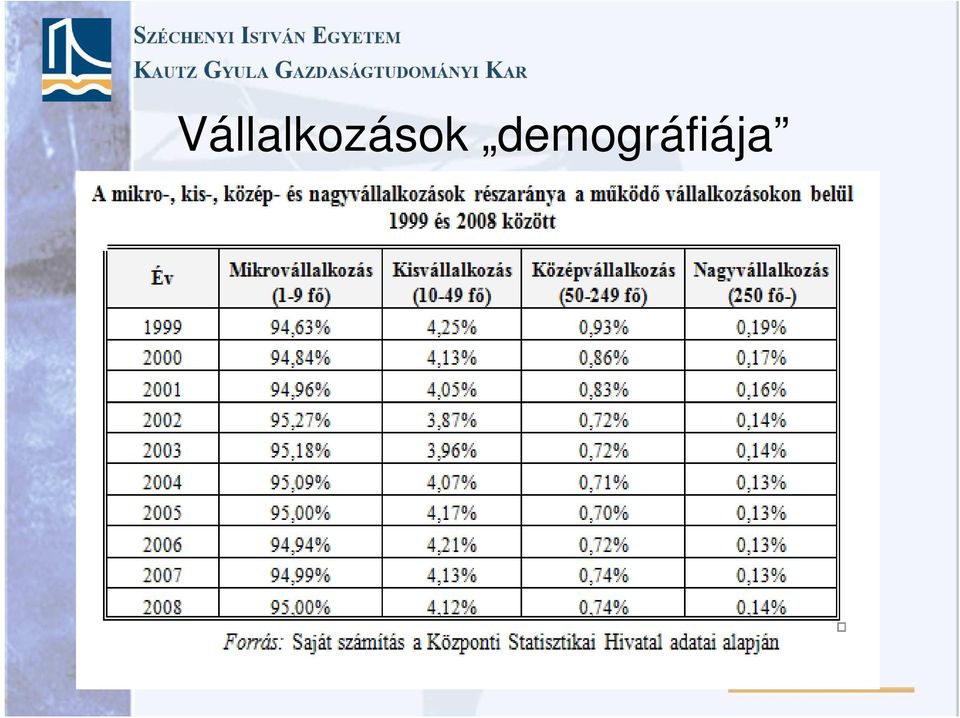

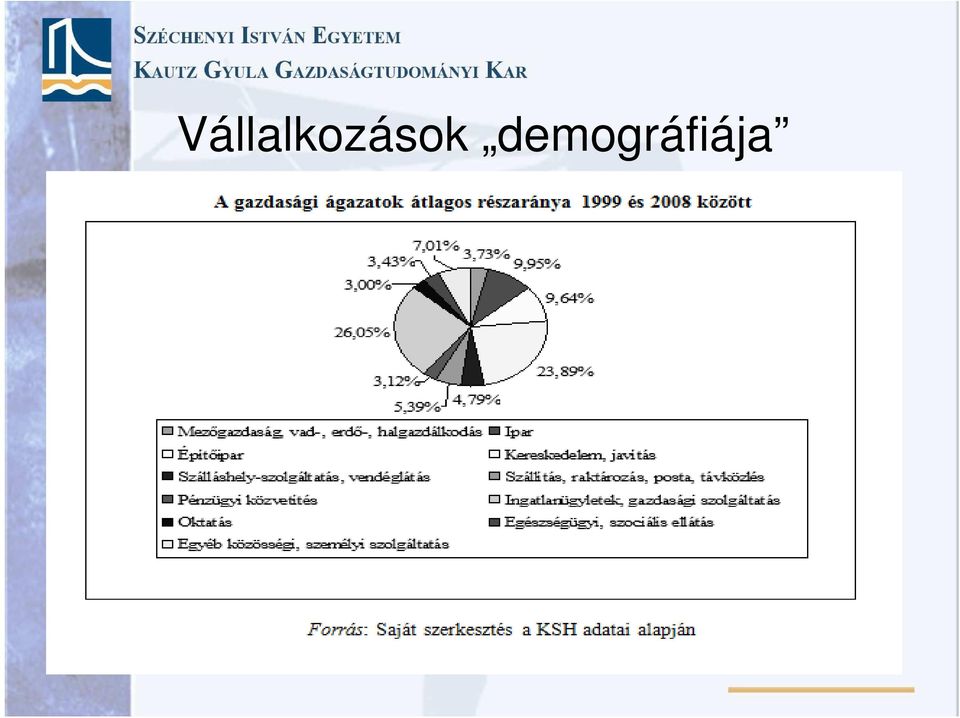

2 Vállalkozások demográfiája

3 Vállalkozások demográfiája

4 Vállalkozások demográfiája

5

6 A számviteli törvény évi C. törvény a számvitelről

7 A számviteli törvény célja A piacgazdaság működéséhez nélkülözhetetlen, hogy a piac szereplői számára hozzáférhetően, döntéseik megalapozása érdekében mind a vállalkozók, mind a nem nyereségorientált szervezetek, valamint az egyéb gazdálkodást folytató szervezetek vagyoni, pénzügyi és jövedelmi helyzetéről és azok alakulásáról objektív információk álljanak rendelkezésre.

8 A számviteli törvény célja E törvény olyan számviteli szabályokat rögzít, amelyek összhangban állnak az Európai Közösségnek e jogterületre vonatkozó irányelveivel, figyelemmel vannak a nemzetközi számviteli elvekre, és amelyek alapján megbízható és valós összképet biztosító tájékoztatás nyújtható e törvény hatálya alá tartozók jövedelemtermelő képességéről, vagyonáról, vagyonának alakulásáról, pénzügyi helyzetéről és jövőbeli terveiről.

9 A törvény hatálya Kiterjed a gazdaság minden olyan résztvevőjére, amelynek működéséről a nemzetgazdaság más szereplői tájékoztatást igényelnek. A törvény hatálya alá tartozik a gazdálkodó. A törvény hatálya nem terjed ki az egyéni vállalkozóra, a polgári jogi társaságra, az építőközösségre, továbbá a külföldi székhelyű vállalkozás magyarországi kereskedelmi képviseletére. a közkereseti társaságra, betéti társaságra és egyéni cégre, amely az üzleti évben nyilvántartásait az egyszerűsített vállalkozói adóról szóló, illetve a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény előírásai szerint vezeti.

10 Gazdálkodó a vállalkozó, Alapfogalmak az államháztartás szervezetei, az egyéb szervezet, a Magyar Nemzeti Bank, továbbá az általuk, illetve a természetes személy által alapított egészségügyi, szociális és oktatási intézmény

11 Vállalkozó Alapfogalmak minden olyan gazdálkodó, amely a saját nevében és kockázatára nyereség- és vagyonszerzés céljából üzletszerűen, ellenérték fejében termelő vagy szolgáltató tevékenységet végez ideértve a hitelintézetet, a pénzügyi vállalkozást, a befektetési vállalkozást és a biztosítót is

12 Beszámolási kötelezettség A gazdálkodó működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek zárását követően, e törvényben meghatározott könyvvezetéssel alátámasztott beszámolót köteles magyar nyelven készíteni.

13 Beszámolási kötelezettség Az államháztartás szervezetei beszámolási kötelezettségét, a beszámolót alátámasztó könyvvezetési kötelezettségét, a beszámolás és a könyvvezetés során érvényesítendő sajátos fogalmi meghatározásokat - e törvény alapján és az államháztartásról szóló törvényben foglaltakra figyelemmel kormányrendelet szabályozza.

14 Beszámolási kötelezettség A Magyar Nemzeti Bank, a hitelintézet, a pénzügyi vállalkozás, a befektetési vállalkozás, a biztosító könyvvezetésének és éves beszámolókészítésének sajátosságait kormányrendelet szabályozza. Az egyéb szervezet beszámolási kötelezettségének, beszámolót alátámasztó könyvvezetési kötelezettségének sajátosságait a vonatkozó külön jogszabály és e törvény alapján kormányrendelet szabályozza.

15 A beszámoló formája A beszámoló formája az éves nettó árbevétel nagyságától, a mérleg főösszegétől, a foglalkoztatottak létszámától, mindezek határértékeitől függ. A beszámoló lehet: éves beszámoló, egyszerűsített éves beszámoló, összevont (konszolidált) éves beszámoló, egyszerűsített beszámoló.

16 Éves beszámoló és egyszerűsített beszámoló Éves beszámolót és üzleti jelentést köteles készíteni a kettős könyvvitelt vezető vállalkozó. Egyszeres könyvvitellel alátámasztott egyszerűsített beszámolót készíthet a gazdálkodó, ha azt e törvény vagy az okban hivatkozott kormányrendelet lehetővé teszi.

17 Egyszerűsített éves beszámoló Egyszerűsített éves beszámolót készíthet a kettős könyvvitelt vezető vállalkozó, ha két egymást követő üzleti évben a mérleg fordulónapján a következő, a nagyságot jelző három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértéket: a mérlegfőösszeg az 1200 millió forintot, az éves nettó árbevétel a 2400 millió forintot, az üzleti évben átlagosan foglalkoztatottak száma az 50 főt. Nem alkalmazhatja a nyilvánosan működő részvénytársaság, az anyavállalat, a közérdeklődésre számot tartó gazdálkodó, valamint az olyan vállalkozó, amelynek kibocsátott értékpapírjai tőzsdei kereskedelme engedélyezett vagy az engedélyezést már kérelmezték

18 Mikrogazdálkodói egyszerűsített éves beszámoló Egyszerűsített éves beszámolóját saját választása alapján Kormányrendeletben (398/2012 (XII. 20.) Kormányrendelet) foglaltaknak megfelelően is elkészítheti a könyvvizsgálatra nem kötelezett vállalkozó január 1-től

Kormányrendelet) foglaltaknak megfelelően is elkészítheti a")

19 Mikrogazdálkodói egyszerűsített éves beszámoló ha két egymást követő üzleti évben a mérleg fordulónapján a következő, a nagyságot jelző három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértéket: a mérlegfőösszeg a 100 millió forintot, az éves nettó árbevétel a 200 millió forintot, az üzleti évben átlagosan foglalkoztatottak száma a 10 főt.

20 2004. évi XXXIV. törvény a kis- és középvállalkozásokról mikrovállalkozás: 2 M EUR kb. 600 millió Ft (300 Ft/EUR)

21 Változások január 1-től Forrás:

22 Változások január 1-től Osztalékfizetés: megszűnik a mérleg szerinti eredmény kategóriája a beszámolóban az osztalék forrása 2016-tól az előző üzleti évi adózott eredménnyel kiegészített szabad eredménytartalék lesz a 2017-es üzleti évben a 2016-os adózott eredmény és a szabad eredménytartalék összege lehet a kivehető osztalék maximális értéke negatív eredménytartalék esetén nem lesz lehetőség az osztalékfizetésre, még akkor sem, ha a pozitív adózott eredmény összege meghaladja a negatív eredménytartalék értékét

23 Változások január 1-től Az egyszerűsített éves beszámoló kiegészítő mellékletének adattartalma csökken, a törvény pontosan meghatározza a minimális információtartalmát. Kevesebb, de kötött adminisztrációs kötelezettségre számíthatnak azok a vállalkozások, amelyek ezt a beszámolóformát választják.

24 Változások január 1-től A megemelkedett értékhatár alapján készülő éves beszámolók és konszolidált éves beszámolók kiegészítő mellékletének és az üzleti jelentésnek az adattartalma kibővül. Ez többletadminisztrációt okoz a nagyobb vállalkozásoknak, azonban több információhoz juthatnak majd a piaci szereplők és befektetők.

25 Változások január 1-től Megszűnik az eredmény-kimutatás kétoldalas formátuma. Megszűnnek a rendkívüli tétel kategóriák a beszámolóban. Azokat az eseményeket, amelyek eddig a rendkívüli bevétel és rendkívüli kiadás kategóriákban kellett elszámolni, mostantól vagy egyéb bevétel-egyéb ráfordítások között vagy pedig a pénzügyi bevételek-pénzügyi ráfordítások között kell.

26 Változások január 1-től Fogalmi változtatások miatt új mérleg- és eredménykimutatás-sorok kerülnek a beszámolókba. Például megjelenik a jelentős tulajdoni részesedés fogalma, de a más vállalkozásokba való befektetéseket is új soron kell majd megjeleníteni. A mélyebb tagolás az éves, illetve a konszolidált beszámoló szintjén főként a nagyvállalatokat érinti majd.

27 Változások január 1-től A 2015-ös évet még a régi szabályok szerint kell zárni, azonban az adatokat a 2016-os üzleti évről szóló beszámolóban is fel kell majd tüntetni. Az összehasonlíthatóság érdekében a 2015-ös adatokat át kell majd forgatni, annak érdekében, hogy a 2016-os adatokkal összevethetőek legyenek.

28 További, rövid távú változások január 1-jétől átállhatnak az IFRS-re azok a vállalkozások, amelyeknek a legfelsőbb anyavállalata az IFRS-ek szerint készíti el konszolidált beszámolóját, illetve amelyek értékpapírjaikat az Európai Gazdasági Térség (EGT) bármely tagállamának szabályozott piacán forgalmazzák, kivéve azokat az intézményeket, amelyeknek a tevékenysége a Magyar Nemzeti Bank (MNB) felügyelete alá tartozik. Utóbbiak részére január 1-jétől kötelező az IFRS-ek használata.

29 További, rövid távú változások január 1-jétől bizonyos korlátozott kivételekkel a hitelintézetek és a hitelintézetekkel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozások számára is kötelező lesz az IFRS-ek alkalmazása az egyedi pénzügyi beszámolók elkészítése során.

30 További, rövid távú változások január 1-jétől választható továbbá a rendszer a biztosítók számára továbbá az MNB felügyelete alá tartozó bizonyos intézmények (például pénzügyi vállalkozások, alapkezelők, alapok, pénzügyi közvetítők stb.) számára, a pénztárak kivételével január 1-jétől választhatják az IFRS-eket az előzőekben nem említett könyvvizsgálati kötelezettség alá eső társaságok.

31 További, rövid távú változások január 1-jétől kötelező jelleggel át kell térniük az IFRS szerinti egyedi beszámolók készítésére a szövetkezeti hitelintézeteknek, az ezen intézmények integrációjában részt vevő egyéb hitelintézeteknek, valamint az egyes kisebb méretű hitelintézeteknek is.

32 A változások előnye Azok a cégek, amelyek jelenleg mindkét nyilvántartást vezetik mert a magyar számviteli előírások szerinti beszámolás kötelező, az IFRS-ek szerinti viszont az anyacég vagy a partnerek elvárása, megszabadulhatnak a magyar szabályok alkalmazásától, ami jelentős adminisztratív terhet vesz le a vállukról.

33 Célszerű az IFRS: A változások előnye akik nemzetközi piacokra akarnak lépni, a külföldi partnerek és hitelezők könnyebben össze tudják hasonlítani a piaci szereplők nemzetközi pénzügyi beszámolási standardok szerint készült beszámolóit. azoknak a cégeknek, amelyek csak a magyar piacra dolgoznak, hiszen az IFRS-ek alkalmazásával lehetőségük nyílik más, esetleg külföldi befektetők bevonására, illetve a tőzsdére történő belépésre

34 A vezetői számvitel A számvitel gyakorlati tevékenység, mely során információszolgáltatásra kerül sor. A számvitel feladata egy-egy gazdasági társaságról pénzügyi információk meghatározása, mérése és szolgáltatása annak érdekében, hogy ezen információk felhasználói megalapozott döntéseket hozhassanak. A megállapítás, mérés és közlés szolgálhatja a társaság külső felhasználókkal való kommunikációját. A számvitelnek ezt az ágát pénzügyi számvitelnek (financial accounting) nevezzük. Amennyiben a belső felhasználók megalapozott döntéseihez szükséges információkról van szó, úgy vezetői számvitelről (management accounting) beszélünk.

35 A vezetői számvitel Gyakran nevezik a pénzügyi számvitelt külső számvitelnek (external accounting), a vezetői számvitelt pedig belső számvitelnek (internal accounting). A számvitel két ágának megkülönböztetése alapvetően elméleti jellegű, mert a pénzügyi számvitel is szolgáltat olyan információkat, amelyeket a vállalkozás vezetői is hasznosítanak.

36 Forrás: Sztanó-Veress (2013)

37 Forrás: Sztanó-Veress (2013)

38 A vezetői számvitel szerepe, feladatai A vezetői számvitel a különböző vezetői funkciókhoz szolgáltat információkat. A legfontosabb funkciók a következők: tervezés, döntéshozatal ellenőrzés

39 A vezetői számvitel szerepe, feladatai A vezetői számvitelnek fontos szerepe van: a vezetők számviteli információkkal való ellátásában, mely részben a tervkészítésnél, másrészt a döntéshozatalnál nélkülözhetetlen, az eredmény megállapításában, ugyanis a döntések hatékonysága csak így mérhető és ítélhető meg, a felmerülő problémák megoldásában, melyek leginkább akkor jelentkeznek, ha az eredmények nem az elvártak szerint alakulnak.

40 Köszönöm a figyelmet! Felhasznált irodalom, források: Sztanó-Veress (2013): Vezetői számvitel (BGF, Bácsfalvi et al.: Controlling a gyakorlatban (KFDT) Halmos-Körmendi: Controlling (PSZF) évi C. törvény a számvitelről

Jelentős változások a számviteli törvényben

2015. július 7. Jelentős változások a számviteli törvényben 2015. június 23-án a Parlament elfogadta a T/4852. számú, a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények

2015. július 7. Jelentős változások a számviteli törvényben 2015. június 23-án a Parlament elfogadta a T/4852. számú, a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények

A számvitel és az adózás időszerű kérdései 2013

Dr. Kardos Barbara Dr. Siklósi Ágnes Dr. Sztanó Imre Dr. Sztanó Imréné Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2013 PR-017/13 Tartalomjegyzék 1. A számviteli törvény változásai....................

Dr. Kardos Barbara Dr. Siklósi Ágnes Dr. Sztanó Imre Dr. Sztanó Imréné Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2013 PR-017/13 Tartalomjegyzék 1. A számviteli törvény változásai....................

SZÁMVITEL 2015 Beszámoló-készítés aktuális kérdései (90 perc) Tartalomjegyzék. Tartalomjegyzék. Tartalomjegyzék. Tartalomjegyzék 2015.10.02.

Tartalomjegyzék. Tartalomjegyzék. Tartalomjegyzék. Tartalomjegyzék 2015.10.02.") Mérlegképes kötelező továbbképzés SZÁMVITEL 2015 Beszámoló-készítés aktuális kérdései (90 perc) Szervező: Novitax Kft. Előadó: Egri-Retezi Katalin kamarai tag könyvvizsgáló [email protected] www.novitax.hu

Mérlegképes kötelező továbbképzés SZÁMVITEL 2015 Beszámoló-készítés aktuális kérdései (90 perc) Szervező: Novitax Kft. Előadó: Egri-Retezi Katalin kamarai tag könyvvizsgáló [email protected] www.novitax.hu

A társasági adó legfontosabb szabályai 2016.

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata Az Üzletszabályzat mellékletei 1. A regisztrációs díj mértéke 2. Az Agrár-Vállalkozási Hitelgarancia Alapítvány mindenkori hatályos Agrár Széchenyi

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata Az Üzletszabályzat mellékletei 1. A regisztrációs díj mértéke 2. Az Agrár-Vállalkozási Hitelgarancia Alapítvány mindenkori hatályos Agrár Széchenyi

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata Az Üzletszabályzat mellékletei 1. A regisztrációs díj mértéke 2. Az Agrár-Vállalkozási Hitelgarancia Alapítvány mindenkori hatályos Agrár Széchenyi

A KAVOSZ Zrt. Agrár Széchenyi Kártya Üzletszabályzata Az Üzletszabályzat mellékletei 1. A regisztrációs díj mértéke 2. Az Agrár-Vállalkozási Hitelgarancia Alapítvány mindenkori hatályos Agrár Széchenyi

EDUTAX Kft. Ügyfél Hírlevél. adózás, számvitel, munkaügy. SZÁMos helyen ott vagyunk. A szerkesztőbizottság tagjai: adószakértő, könyvvizsgáló

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

Könyvelői Klub 2013. február 21., Miskolc. Konzultáns: Szarvasné Vadászi Csilla főtanácsos, Nemzeti Adó- és Vámhivatal

Könyvelői Klub 2013. február 21., Miskolc Konzultáns: Szarvasné Vadászi Csilla főtanácsos, Nemzeti Adó- és Vámhivatal TÉTELES ÁFA, ÁFA KIUTALÁS ELŐTTI ELLENŐRZÉSEK PÉNZFORGALMI ELSZÁMOLÁS Az egyéni vállalkozók,

Könyvelői Klub 2013. február 21., Miskolc Konzultáns: Szarvasné Vadászi Csilla főtanácsos, Nemzeti Adó- és Vámhivatal TÉTELES ÁFA, ÁFA KIUTALÁS ELŐTTI ELLENŐRZÉSEK PÉNZFORGALMI ELSZÁMOLÁS Az egyéni vállalkozók,

Alapvető pénzügyi és számviteli ismeretek a gyakorlatban

MUNKAERŐPIAC-ORIENTÁLT, VÁLLALKOZÓI KOMPETENCIÁK FEJLESZTÉSE Alapvető pénzügyi és számviteli ismeretek a gyakorlatban Szerkesztette: Fenyves Veronika A tananyag elkészítését a Munkaerő-piaci igényeknek

MUNKAERŐPIAC-ORIENTÁLT, VÁLLALKOZÓI KOMPETENCIÁK FEJLESZTÉSE Alapvető pénzügyi és számviteli ismeretek a gyakorlatban Szerkesztette: Fenyves Veronika A tananyag elkészítését a Munkaerő-piaci igényeknek

Nem változott továbbra sem, hogy az Egyszerűsített Éves Beszámoló Mérlegből, Eredménykimutatásból és Kiegészítő mellékletből áll.

A számviteli törvény 2016. évi változásai A Számviteli Törvény 2016 évre vonatkozó módosítások jelentős mértékben átrendezik a számviteli nyilvántartásokkal kapcsolatos szabályokat. A változások az 2013/34/EU

A számviteli törvény 2016. évi változásai A Számviteli Törvény 2016 évre vonatkozó módosítások jelentős mértékben átrendezik a számviteli nyilvántartásokkal kapcsolatos szabályokat. A változások az 2013/34/EU

2000. évi C. törvény a számvitelről 1

OptiJUS Opten Kft. I 2000. évi C. törvény 2000. évi C. törvény a számvitelről 1 2016.01.01. és 2016.12.31. között hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 A törvény célja...............................................

OptiJUS Opten Kft. I 2000. évi C. törvény 2000. évi C. törvény a számvitelről 1 2016.01.01. és 2016.12.31. között hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 A törvény célja...............................................

GAZDASÁGTUDOMÁNYI KAR

M I S K O L C I E G Y E T E M GAZDASÁGTUDOMÁNYI KAR VÁRKONYINÉ JUHÁSZ MÁRIA AZ ÉRTÉK FOGALMÁNAK VÁLTOZÁSAI ÉS KÖNYVVIZSGÁLATÁNAK KÉRDÉSEI A HAZAI SZABÁLYOZÁS TÜKRÉBEN PH.D. ÉRTEKEZÉS A DOKTORI ISKOLA NEVE:

M I S K O L C I E G Y E T E M GAZDASÁGTUDOMÁNYI KAR VÁRKONYINÉ JUHÁSZ MÁRIA AZ ÉRTÉK FOGALMÁNAK VÁLTOZÁSAI ÉS KÖNYVVIZSGÁLATÁNAK KÉRDÉSEI A HAZAI SZABÁLYOZÁS TÜKRÉBEN PH.D. ÉRTEKEZÉS A DOKTORI ISKOLA NEVE:

Mit kell és mit célszerű szabályozni a vállalkozáson belül?

Jó, ha tudod! Mit kell és mit célszerű szabályozni a vállalkozáson belül? A számviteli törvény előírásai szerint a számviteli politikában kell szabályozni azokat a gazdálkodóra jellemző szabályokat, előírásokat,

Jó, ha tudod! Mit kell és mit célszerű szabályozni a vállalkozáson belül? A számviteli törvény előírásai szerint a számviteli politikában kell szabályozni azokat a gazdálkodóra jellemző szabályokat, előírásokat,

1. Fejezet. A SZÁMVITEL RÉSZEI: könyvvezetés (könyvvitel), beszámoló összeállítás, bizonylati rend és költségelszámolás, önköltségszámítás.

, beszámoló összeállítás, bizonylati rend és költségelszámolás, önköltségszámítás.") 1. Fejezet VÁLLALKOZÁS Vállalkozásnak minősül minden olyan gazdálkodó, amely a saját nevében és kockázatára nyereség- és vagyonszerzés céljából üzletszerűen, ellenérték fejében termelő vagy szolgáltató

1. Fejezet VÁLLALKOZÁS Vállalkozásnak minősül minden olyan gazdálkodó, amely a saját nevében és kockázatára nyereség- és vagyonszerzés céljából üzletszerűen, ellenérték fejében termelő vagy szolgáltató

Az új házastársak együttes adóalap kedvezménye jogosultsági hónaponként 31.250 forintról 33.335 forintra nőtt, az adómegtakarítás nem változik.

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Hirdetmény. Hatályos: 2016. január 1. napjától

Hirdetmény E. melléklet: a Befektető-védelemről, az adatvédelemről és az értékpapírtitok kezelésének rendjéről a Befektetési Szolgáltatási Üzletági Üzletszabályzathoz Hatályos: 2016. január 1. napjától

Hirdetmény E. melléklet: a Befektető-védelemről, az adatvédelemről és az értékpapírtitok kezelésének rendjéről a Befektetési Szolgáltatási Üzletági Üzletszabályzathoz Hatályos: 2016. január 1. napjától

Ócsa Város Önkormányzat Képviselő-testületének 18/2015. (XII.1.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Ócsa Város Önkormányzat Képviselő-testületének 18/2015. (XII.1.) önkormányzati rendelete a helyi adókról Ócsa Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1)

Ócsa Város Önkormányzat Képviselő-testületének 18/2015. (XII.1.) önkormányzati rendelete a helyi adókról Ócsa Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1)

K&H Euro Fix Plusz 4 Zártvégű Értékpapír Befektetési Alap ÖSSZEVONT TÁJÉKOZTATÓJA

A K&H Euro Fix Plusz 4 Zártvégű Értékpapír Befektetési Alap elnevezésű, nyilvános, zártvégű értékpapír befektetési alap ÖSSZEVONT TÁJÉKOZTATÓJA Pénzügyi Szervezetek Állami Felügyelete által kiadott engedély

A K&H Euro Fix Plusz 4 Zártvégű Értékpapír Befektetési Alap elnevezésű, nyilvános, zártvégű értékpapír befektetési alap ÖSSZEVONT TÁJÉKOZTATÓJA Pénzügyi Szervezetek Állami Felügyelete által kiadott engedély

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

A számviteli törvény 2013

A számviteli törvény 2013 A számviteli törvény 2013 PR-015/13 ISBN 978-963-394-822-4 Kiadja a Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zártkörűen Működő Részvénytársaság a Sanoma company A kiadásért

A számviteli törvény 2013 A számviteli törvény 2013 PR-015/13 ISBN 978-963-394-822-4 Kiadja a Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zártkörűen Működő Részvénytársaság a Sanoma company A kiadásért

Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A.

Adószám: 21893335-2-11 Cégbíróság: Tatabányai Törvényszék Cégbírósága Cégjegyzék szám: 11-09-013060 Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A. Kiegészítő melléklet

Adószám: 21893335-2-11 Cégbíróság: Tatabányai Törvényszék Cégbírósága Cégjegyzék szám: 11-09-013060 Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A. Kiegészítő melléklet

S Z Á M V I T E L P O L I T I K A É R T É K E L É S I S Z A B Á L Y Z A T

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

KÖZGYŰLÉSI ELŐTERJESZTÉSEI

Az ENEFI Energiahatékonysági Nyrt. KÖZGYŰLÉSI ELŐTERJESZTÉSEI Közgyűlés időpontja: 2015. 04. 17. 10.00 óra Közgyűlés helye: 1134 Budapest, Klapka utca 11. Megismételt Közgyűlés: 2015. 04. 28. 10.00 óra

Az ENEFI Energiahatékonysági Nyrt. KÖZGYŰLÉSI ELŐTERJESZTÉSEI Közgyűlés időpontja: 2015. 04. 17. 10.00 óra Közgyűlés helye: 1134 Budapest, Klapka utca 11. Megismételt Közgyűlés: 2015. 04. 28. 10.00 óra

- Kiss Viktor Dr.Risk Pénzügyi Tanácsadó Kft - ügyvezető - 11 éve foglalkozom vállalati kockázatkezeléssel

- Kiss Viktor Dr.Risk Pénzügyi Tanácsadó Kft - ügyvezető - 11 éve foglalkozom vállalati kockázatkezeléssel - 2003 októberében kezdtem el foglalkozni a vezetői felelősségbiztosítással. - Vezetői felelősség

- Kiss Viktor Dr.Risk Pénzügyi Tanácsadó Kft - ügyvezető - 11 éve foglalkozom vállalati kockázatkezeléssel - 2003 októberében kezdtem el foglalkozni a vezetői felelősségbiztosítással. - Vezetői felelősség

A számvitel és az adózás időszerű kérdései 2014

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

A parlament elfogadta az IFRS-ek egyedi beszámolási célokra történő hazai alkalmazásának bevezetéséhez szükséges törvényt.

IFRS Hírlevél Adószabályok a Nemzetközi Pénzügyi Beszámolási Standardok alkalmazása során A Deloitte Magyarország havi megjelenésű hírlevelében tájékoztatja ügyfeleit a nemzetközi pénzügyi beszámolási

IFRS Hírlevél Adószabályok a Nemzetközi Pénzügyi Beszámolási Standardok alkalmazása során A Deloitte Magyarország havi megjelenésű hírlevelében tájékoztatja ügyfeleit a nemzetközi pénzügyi beszámolási

BIZONYLAT. Rezsabek Angéla 1

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

A CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT. 2015. ÉVI ÉVES BESZÁMOLÓJA ÉS ÜZLETI JELENTÉSE

A CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT. 2015. ÉVI ÉVES BESZÁMOLÓJA ÉS ÜZLETI JELENTÉSE Tartalomjegyzék Független könyvvizsgálói jelentés Éves beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Üzleti jelentés

A CIG PANNÓNIA ÉLETBIZTOSÍTÓ NYRT. 2015. ÉVI ÉVES BESZÁMOLÓJA ÉS ÜZLETI JELENTÉSE Tartalomjegyzék Független könyvvizsgálói jelentés Éves beszámoló Mérleg Eredménykimutatás Kiegészítő melléklet Üzleti jelentés

SZÁMVITELI POLITIKA ÉS SZÁMVITELI SZABÁLYZAT

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMVITELI POLITIKA ÉS SZÁMVITELI SZABÁLYZAT HATÁLYBA LÉPÉSE: 2014.03.31. KÉSZÍTETTE:

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMVITELI POLITIKA ÉS SZÁMVITELI SZABÁLYZAT HATÁLYBA LÉPÉSE: 2014.03.31. KÉSZÍTETTE:

TÁJÉKOZTATÓ. Befektetési jegyeinek nyilvános folyamatos forgalmazásához. Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt.

TÁJÉKOZTATÓ az Aberdeen Diversified Growth Alapok Alapja Befektetési jegyeinek nyilvános folyamatos forgalmazásához Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt. Forgalmazó: UniCredit Bank

TÁJÉKOZTATÓ az Aberdeen Diversified Growth Alapok Alapja Befektetési jegyeinek nyilvános folyamatos forgalmazásához Alapkezelő: Aberdeen Asset Management Hungary Alapkezelő Zrt. Forgalmazó: UniCredit Bank

S Z E G E D I Í T É L Ő T Á B L A

S Z E G E D I Í T É L Ő T Á B L A P O L G Á R I K O L L É G I U M KOLLÉGIUMVEZETŐ: DR. KEMENES ISTVÁN 6721 Szeged, Sóhordó u. 5. Telefon: 62/568-512 6701 Szeged Pf. 1192 Fax: 62/568-513 Szegedi Ítélőtábla

S Z E G E D I Í T É L Ő T Á B L A P O L G Á R I K O L L É G I U M KOLLÉGIUMVEZETŐ: DR. KEMENES ISTVÁN 6721 Szeged, Sóhordó u. 5. Telefon: 62/568-512 6701 Szeged Pf. 1192 Fax: 62/568-513 Szegedi Ítélőtábla

Ingatlanvagyon értékelés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján. Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke 1. Nem ellenérték fejében teljesített termékértékesítés [Áfa-tv.

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke 1. Nem ellenérték fejében teljesített termékértékesítés [Áfa-tv.

h a t á r o z a t o t.

1054 Budapest, Alkotmány u. 5. Levélcím: 1391, Budapest 62. Pf. 211 Telefon: (06-1) 472-8865, Fax: (06-1) 472-8860 Ügyszám: Vj/115/2013. Iktatószám: Vj/115-16/2013. NYILVÁNOS VÁLTOZAT! A Gazdasági Versenyhivatal

1054 Budapest, Alkotmány u. 5. Levélcím: 1391, Budapest 62. Pf. 211 Telefon: (06-1) 472-8865, Fax: (06-1) 472-8860 Ügyszám: Vj/115/2013. Iktatószám: Vj/115-16/2013. NYILVÁNOS VÁLTOZAT! A Gazdasági Versenyhivatal

HIRDETMÉNY. Hatályos: 2016. január 01. napjától Közzététel napja: 2015. december 31.

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. január 01. napjától Jelen Hirdetmény a 2015. február 01. napját követően

HIRDETMÉNY Az FHB BANK ZRT. hivatalos tájékoztatója a lakossági jelzáloghitelek esetén alkalmazott kondíciókról Hatályos: 2016. január 01. napjától Jelen Hirdetmény a 2015. február 01. napját követően

Éves jelentés. Magyar Posta Rövid Kötvény Alap 2015

Éves jelentés Magyar Posta Rövid Kötvény Alap 2015 A jelen éves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési alapkezelőkről

Éves jelentés Magyar Posta Rövid Kötvény Alap 2015 A jelen éves jelentést az Allianz Alapkezelő Zrt., mint az Magyar Posta Rövid Kötvény Alap (továbbiakban: az Alap) alapkezelője - a befektetési alapkezelőkről

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása. 2013. január 1-től

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Teljesítménytúrázók Társasága. Számviteli politika

Teljesítménytúrázók Társasága Számviteli politika Készítette: Mészáros Gabriella Hatályos: 2015. február 22. Jóváhagyta: az egyesület közgyűlése A Teljesítménytúrázók Társasága számviteli politikája a

Teljesítménytúrázók Társasága Számviteli politika Készítette: Mészáros Gabriella Hatályos: 2015. február 22. Jóváhagyta: az egyesület közgyűlése A Teljesítménytúrázók Társasága számviteli politikája a

2013. 01. 01 2013. 12. 31. KIEGÉSZITŐ MELLÉKLETE

Statisztikai számjel: 20685276 6920 117 04 Cégjegyzék száma: 04-06-006156 Vállalkozás megnevezése: Vállalkozás címe, telefonszáma: OROS-KONTO Számviteli és Könyvelő Betéti Társaság 5900 Orosháza, Huba

Statisztikai számjel: 20685276 6920 117 04 Cégjegyzék száma: 04-06-006156 Vállalkozás megnevezése: Vállalkozás címe, telefonszáma: OROS-KONTO Számviteli és Könyvelő Betéti Társaság 5900 Orosháza, Huba

MAGYARORSZÁG ÉS SZLOVÁKIA SZÁMVITELI SZABÁLYOZÁSA AZ EURÓPAI UNIÓ INTEGRÁCIÓS KÖVETELMÉNYEIRE TEKINTETTEL

Doktori (Ph.D) értekezés tézisei MAGYARORSZÁG ÉS SZLOVÁKIA SZÁMVITELI SZABÁLYOZÁSA AZ EURÓPAI UNIÓ INTEGRÁCIÓS KÖVETELMÉNYEIRE TEKINTETTEL Ing. Suhányi Erzsébet Miskolc, 2003 MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI

Doktori (Ph.D) értekezés tézisei MAGYARORSZÁG ÉS SZLOVÁKIA SZÁMVITELI SZABÁLYOZÁSA AZ EURÓPAI UNIÓ INTEGRÁCIÓS KÖVETELMÉNYEIRE TEKINTETTEL Ing. Suhányi Erzsébet Miskolc, 2003 MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI

A MEKH energetikai auditálással kapcsolatos feladatai és a szabályozás alkalmazásának gyakorlata

A MEKH energetikai auditálással kapcsolatos feladatai és a szabályozás alkalmazásának gyakorlata Tóth Tamás Főosztályvezető Kapros Zoltán szakértő Budapest, 2016. május 3. A jogalkotó céljai 2012/27/EU

A MEKH energetikai auditálással kapcsolatos feladatai és a szabályozás alkalmazásának gyakorlata Tóth Tamás Főosztályvezető Kapros Zoltán szakértő Budapest, 2016. május 3. A jogalkotó céljai 2012/27/EU

KIEGÉSZÍTŐ MELLÉKLET az éves beszámolóhoz 2015. évről

Adószám: 10588549-2-09 1-50 oldal Cégbíróság: Debreceni Törvényszék Cégjegyzék száma: 09-09-001011 Herpály-Team Építőipari és Szolgáltató Kft 4100 Berettyóújfalu, József A. u. 35. KIEGÉSZÍTŐ MELLÉKLET

Adószám: 10588549-2-09 1-50 oldal Cégbíróság: Debreceni Törvényszék Cégjegyzék száma: 09-09-001011 Herpály-Team Építőipari és Szolgáltató Kft 4100 Berettyóújfalu, József A. u. 35. KIEGÉSZÍTŐ MELLÉKLET

Tájékoztatás a bérkompenzáció ellenőrzéséről

Tájékoztatás a bérkompenzáció ellenőrzéséről 299/2011. (XII.22.) Korm. rendelet A bérkompenzáció hatályát, mértékét, teljesítését, ideértve a béren kívüli juttatás béremelésbe történő - beszámíthatóságát

Tájékoztatás a bérkompenzáció ellenőrzéséről 299/2011. (XII.22.) Korm. rendelet A bérkompenzáció hatályát, mértékét, teljesítését, ideértve a béren kívüli juttatás béremelésbe történő - beszámíthatóságát

2000. évi C. törvény. a számvitelről

2000. évi C. törvény a számvitelről A piacgazdaság működéséhez nélkülözhetetlen, hogy a piac szereplői számára hozzáférhetően, döntéseik megalapozása érdekében mind a vállalkozók, mind a nem nyereségorientált

2000. évi C. törvény a számvitelről A piacgazdaság működéséhez nélkülözhetetlen, hogy a piac szereplői számára hozzáférhetően, döntéseik megalapozása érdekében mind a vállalkozók, mind a nem nyereségorientált

I. modul Civil szervezeteket szabályozó hatályos joganyag

CIVIL SZERVEZETEK MEGÚJULÓ MŰKÖDÉSI KÖRNYEZETE TANANYAG kézirat I. modul Civil szervezeteket szabályozó hatályos joganyag Írta: Dr. Homolya Szilvia Dr. Gyarmathy Judit Készült az Emberi Erőforrások Minisztériuma

CIVIL SZERVEZETEK MEGÚJULÓ MŰKÖDÉSI KÖRNYEZETE TANANYAG kézirat I. modul Civil szervezeteket szabályozó hatályos joganyag Írta: Dr. Homolya Szilvia Dr. Gyarmathy Judit Készült az Emberi Erőforrások Minisztériuma

KIEGÉSZÍTŐ MELLÉKLET. a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft. 2013. éves beszámolóhoz

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2013 éves beszámolóhoz A kiegészítő melléklet szerepe a számviteli törvény 88 -a értelmében, hogy számszerű és szöveges magyarázatot adjon

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2013 éves beszámolóhoz A kiegészítő melléklet szerepe a számviteli törvény 88 -a értelmében, hogy számszerű és szöveges magyarázatot adjon

10. melléklet az 51/2014. (XII. 9.) MNB rendelethez

MNB rendelethez") 10. melléklet az 51/2014. (XII. 9.) MNB rendelethez 10. melléklet a.../2014. (.) MNB rendelethez Hitelintézetek javadalmazási felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra

10. melléklet az 51/2014. (XII. 9.) MNB rendelethez 10. melléklet a.../2014. (.) MNB rendelethez Hitelintézetek javadalmazási felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához Budapest, 2016. február 29. A vállalkozás ismertetése A Bethlen Gábor

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához Budapest, 2016. február 29. A vállalkozás ismertetése A Bethlen Gábor

A GDP volumenének negyedévenkénti alakulása (előző év hasonló időszaka=100)

") I. A KORMÁNY GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI A 2008. ÉVBEN 2008-ban miközben az államháztartás ESA hiánya a 2007. évi jelentős csökkenés után, a kijelölt célnak megfelelő mértékben tovább zsugorodott

I. A KORMÁNY GAZDASÁGPOLITIKÁJÁNAK FŐ VONÁSAI A 2008. ÉVBEN 2008-ban miközben az államháztartás ESA hiánya a 2007. évi jelentős csökkenés után, a kijelölt célnak megfelelő mértékben tovább zsugorodott

A nem közhasznú civil szervezetek

A nem közhasznú civil szervezetek Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény nem közhasznú szervezetek számára

A nem közhasznú civil szervezetek Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény nem közhasznú szervezetek számára

I/1. Az ERSTE Bank Hungary Nyrt. rövid bemutatása Cégjogi forma: Nyilvánosan Működő Részvénytársaság Alapítási időpont: 1986. december 16. Cégbejegyzés időpontja: 1988. április 12. (utolsó változásbejegyzés:

I/1. Az ERSTE Bank Hungary Nyrt. rövid bemutatása Cégjogi forma: Nyilvánosan Működő Részvénytársaság Alapítási időpont: 1986. december 16. Cégbejegyzés időpontja: 1988. április 12. (utolsó változásbejegyzés:

2/2012. számú Vezetői körlevél

2/2012. számú Vezetői körlevél az államháztartásról szóló új 2011. évi CXCV. számú törvény, a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. számú törvény és a kapcsolódó kormányrendeletek

2/2012. számú Vezetői körlevél az államháztartásról szóló új 2011. évi CXCV. számú törvény, a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. számú törvény és a kapcsolódó kormányrendeletek

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

A pénzügyi lízing operatív lízing elhatárolása jogi, üzleti, adó és számviteli szempontból - felvezető prezentáció kerekasztal beszélgetéshez

Lízing Szakmai Napok Kecskemét, 2015. november 5-6. A pénzügyi lízing operatív lízing elhatárolása jogi, üzleti, adó és számviteli szempontból - felvezető prezentáció kerekasztal beszélgetéshez dr. Györgyi

Lízing Szakmai Napok Kecskemét, 2015. november 5-6. A pénzügyi lízing operatív lízing elhatárolása jogi, üzleti, adó és számviteli szempontból - felvezető prezentáció kerekasztal beszélgetéshez dr. Györgyi

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

DEBRECENI EGYETEM Informatikai Kar. Egy konkrét vállalat likviditás és jövedelmezőség elemzése

DEBRECENI EGYETEM Informatikai Kar Egy konkrét vállalat likviditás és jövedelmezőség elemzése Témavezető: Dr. Hernádi László egyetemi adjunktus Készítette: Nagy Nándor gazdaságinformatikus Debrecen 2010

DEBRECENI EGYETEM Informatikai Kar Egy konkrét vállalat likviditás és jövedelmezőség elemzése Témavezető: Dr. Hernádi László egyetemi adjunktus Készítette: Nagy Nándor gazdaságinformatikus Debrecen 2010

A megváltozott munkaképességű személyek ellátásairól

A megváltozott munkaképességű személyek ellátásairól A rokkantsági nyugdíj megszűnéséről Zelei Roland Irányadó jogszabályok 1997. évi LXXXI. törvény a társadalombiztosítási nyugellátásról, egységes szerkezetben

A megváltozott munkaképességű személyek ellátásairól A rokkantsági nyugdíj megszűnéséről Zelei Roland Irányadó jogszabályok 1997. évi LXXXI. törvény a társadalombiztosítási nyugellátásról, egységes szerkezetben

Hajdúnánási Holding Zrt. vállalatcsoport 2016. évi üzleti terve

HAJDÚNÁNÁSI HOLDING ZRT. Hajdúnánási Holding Zrt. vállalatcsoport 2016. évi üzleti terve 2015.12.09. Tartalom I. Bevezető... 3 II. Üzleti terv... 5 1. MÓDSZERTAN... 5 2. 2016. ÉVI CÉLKITŰZÉSEK... 6 2.1

HAJDÚNÁNÁSI HOLDING ZRT. Hajdúnánási Holding Zrt. vállalatcsoport 2016. évi üzleti terve 2015.12.09. Tartalom I. Bevezető... 3 II. Üzleti terv... 5 1. MÓDSZERTAN... 5 2. 2016. ÉVI CÉLKITŰZÉSEK... 6 2.1

A Magyar Nemzeti Bank önfinanszírozási programja. 2014. április 2015. március

A Magyar Nemzeti Bank önfinanszírozási programja 2014. április 2015. március A Magyar Nemzeti Bank önfinanszírozási programja 2014. április 2015. március Jelen elemzést a Magyar Nemzeti Bank Jegybanki

A Magyar Nemzeti Bank önfinanszírozási programja 2014. április 2015. március A Magyar Nemzeti Bank önfinanszírozási programja 2014. április 2015. március Jelen elemzést a Magyar Nemzeti Bank Jegybanki

1990. évi XCIII. törvény

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához A vállalkozás ismertetése A Bethlen Gábor Alapkezelő Közhasznú Nonprofit

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához A vállalkozás ismertetése A Bethlen Gábor Alapkezelő Közhasznú Nonprofit

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013 A törvényalkotó szándékai szerint a tervezett adóváltozások, módosítások nyomán egyszer bbé válik az adózók, vállalkozások élete, csökkennek a vállalkozásokat érint

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013 A törvényalkotó szándékai szerint a tervezett adóváltozások, módosítások nyomán egyszer bbé válik az adózók, vállalkozások élete, csökkennek a vállalkozásokat érint

GOP-2008-2.1.1/A KMOP-2008-1.2.1/A

PÁLYÁZATI FELHÍVÁS ÉS ÚTMUTATÓ a Gazdaságfejlesztési Operatív Program és a Közép-Magyarországi Operatív Program mikro- és kisvállalkozások technológia fejlesztése c. pályázati konstrukcióhoz Kódszám: GOP-2008-2.1.1/A

PÁLYÁZATI FELHÍVÁS ÉS ÚTMUTATÓ a Gazdaságfejlesztési Operatív Program és a Közép-Magyarországi Operatív Program mikro- és kisvállalkozások technológia fejlesztése c. pályázati konstrukcióhoz Kódszám: GOP-2008-2.1.1/A

MKB EGÉSZSÉGPÉNZTÁR 1056 Budapest, Váci u. 38. Az MKB Egészségpénztár Igazgatótanácsának ÜZLETI JELENTÉSE

MKB EGÉSZSÉGPÉNZTÁR 1056 Budapest, Váci u. 38. Az MKB Egészségpénztár Igazgatótanácsának ÜZLETI JELENTÉSE az MKB Egészségpénztár a 2006. évi gazdálkodásáról Budapest, 2007. március 7. 1 I. Általános bemutatás

MKB EGÉSZSÉGPÉNZTÁR 1056 Budapest, Váci u. 38. Az MKB Egészségpénztár Igazgatótanácsának ÜZLETI JELENTÉSE az MKB Egészségpénztár a 2006. évi gazdálkodásáról Budapest, 2007. március 7. 1 I. Általános bemutatás

MONITORING TÁJÉKOZTATÓ 2014-2020 KÖZÖTTI PROGRAMOZÁSI IDŐSZAKBAN

NEMZETGAZDASÁGI MINISZTÉRIUM GAZDASÁGFEJLESZTÉSI PROGRAMOK VÉGREHAJTÁSÁÉRT FELELŐS HELYETTES ÁLLAMTITKÁRSÁG MONITORING TÁJÉKOZTATÓ 2014-2020 KÖZÖTTI PROGRAMOZÁSI IDŐSZAKBAN A GAZDASÁGFEJLESZTÉSI ÉS INNOVÁCIÓS

NEMZETGAZDASÁGI MINISZTÉRIUM GAZDASÁGFEJLESZTÉSI PROGRAMOK VÉGREHAJTÁSÁÉRT FELELŐS HELYETTES ÁLLAMTITKÁRSÁG MONITORING TÁJÉKOZTATÓ 2014-2020 KÖZÖTTI PROGRAMOZÁSI IDŐSZAKBAN A GAZDASÁGFEJLESZTÉSI ÉS INNOVÁCIÓS

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

Nyugdíjbiztosítási jogszabályok 2015

Nyugdíjbiztosítási jogszabályok 2015 1. Korhatár előtti ellátások Nem változott. A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. tv. (Tny.) 6. -a szerint 2015.01.01-jétől csak az öregségi

Nyugdíjbiztosítási jogszabályok 2015 1. Korhatár előtti ellátások Nem változott. A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. tv. (Tny.) 6. -a szerint 2015.01.01-jétől csak az öregségi

ELŐ TERJESZTÉS és elő zetes hatástanulmány az étkeztetési térítési díjakról szóló önkormányzati rendelet módosításához

2. Napirend étkeztetési térítési díjakról szóló önkormányzati rendelet módosítása - előterjesztés 2. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány az étkeztetési térítési díjakról szóló önkormányzati

2. Napirend étkeztetési térítési díjakról szóló önkormányzati rendelet módosítása - előterjesztés 2. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány az étkeztetési térítési díjakról szóló önkormányzati

1/29/2016. Új év. Adatbázisváltás 2015 2016.

Adatbázisváltás 2015 2016. Adatbázisváltás a pénzügy-számviteli alrendszerben www.griffsoft.hu 1 I. 2015-ös zárlati feladatok - 1.1 Központi törzseket érintő változások - BÉR - 1.2 Intézményi törzseket

Adatbázisváltás 2015 2016. Adatbázisváltás a pénzügy-számviteli alrendszerben www.griffsoft.hu 1 I. 2015-ös zárlati feladatok - 1.1 Központi törzseket érintő változások - BÉR - 1.2 Intézményi törzseket

KIEGÉSZÍTŐ MELLÉKLET. a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft. 2011. évi mérlegéhez és eredménykimutatásához. 1. Általános rész

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2011 évi mérlegéhez és eredménykimutatásához 11 A társaság bemutatása, főbb adatai: 1 Általános rész A társaság neve : KECSKEMÉTI TERMOSTAR

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2011 évi mérlegéhez és eredménykimutatásához 11 A társaság bemutatása, főbb adatai: 1 Általános rész A társaság neve : KECSKEMÉTI TERMOSTAR

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Ügyfél-tájékoztató lakossági ügyfelek részére Aegon Magyarország Befektetési Alapkezelő Zrt. 1

Az Aegon Magyarország Befektetési Alapkezelő Zrt. forgalmazási tevékenységre vonatkozó ügyfél-tájékoztatója lakossági ügyfelek részére Érvényes: 2014. január 1-től Ügyfél-tájékoztató lakossági ügyfelek

Az Aegon Magyarország Befektetési Alapkezelő Zrt. forgalmazási tevékenységre vonatkozó ügyfél-tájékoztatója lakossági ügyfelek részére Érvényes: 2014. január 1-től Ügyfél-tájékoztató lakossági ügyfelek

Befektetési alapok Általános terméktájékoztató. Befektetési alapok

Befektetési alapok A befektetési alapok a legnépszerűbb pénzügyi termékek közé tartoznak. Rendkívül széles termékkínálatuknak köszönhetően minden Befektető megtalálhatja az egyedi igényeinek leginkább

Befektetési alapok A befektetési alapok a legnépszerűbb pénzügyi termékek közé tartoznak. Rendkívül széles termékkínálatuknak köszönhetően minden Befektető megtalálhatja az egyedi igényeinek leginkább

HAR, IFRS és US GAAP Hasonlóságok és különbségek. 2014. október

HAR, IFRS és US GAAP Hasonlóságok és különbségek 20. október HAR, IFRS és US GAAP Hasonlóságok és különbségek A kiadványról A kiadvány célja, hogy felhívja a társaságok figyelmét a jelenlegi magyar számviteli

HAR, IFRS és US GAAP Hasonlóságok és különbségek 20. október HAR, IFRS és US GAAP Hasonlóságok és különbségek A kiadványról A kiadvány célja, hogy felhívja a társaságok figyelmét a jelenlegi magyar számviteli

XXIV. Fejezet BEFEKTETŐ-VÉDELMI ALAP

XXIV. Fejezet BEFEKTETŐ-VÉDELMI ALAP 210. (1) 1 A Bszt. 5. -a (1) bekezdésének a)-d) pontjában és a Bszt. 5. -a (2) bekezdésének a) és b) pontjában meghatározott tevékenység (a továbbiakban: biztosított

XXIV. Fejezet BEFEKTETŐ-VÉDELMI ALAP 210. (1) 1 A Bszt. 5. -a (1) bekezdésének a)-d) pontjában és a Bszt. 5. -a (2) bekezdésének a) és b) pontjában meghatározott tevékenység (a továbbiakban: biztosított

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től. Készítette: Tóth-Szabó Anna

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló

Szakképzési hozzájárulás változások 2015- ben és 2016. január 1-től Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2014 2015. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 2. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2014 2015. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 2. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

FŐKÖNYVELŐK LAPJA Megrendelhető számviteli és adózási szaklap

A Főkönyvelők lapjának előfizetésével 3 mérlegképes könyvelő kaphat 2-2 kreditpontot! A Főkönyvelők klubjának mérlegképes tagjai évente 2 kreditpontot kapnak tagságuk után! Kiadó: Vállalkozásbarát Könyvelő,

A Főkönyvelők lapjának előfizetésével 3 mérlegképes könyvelő kaphat 2-2 kreditpontot! A Főkönyvelők klubjának mérlegképes tagjai évente 2 kreditpontot kapnak tagságuk után! Kiadó: Vállalkozásbarát Könyvelő,

1996. évi LVII. törvény. a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról I. RÉSZ. I. Fejezet. A törvény hatálya. II.

1996. évi LVII. törvény a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról A gazdasági hatékonyságot és a társadalmi felemelkedést szolgáló piaci verseny fenntartásához fűződő közérdek,

1996. évi LVII. törvény a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról A gazdasági hatékonyságot és a társadalmi felemelkedést szolgáló piaci verseny fenntartásához fűződő közérdek,

A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE

Derzsényi Attila [email protected] A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE Absztarkt Napjainkban ismét kiemelt hangsúlyt kapott a honvédelmi tárca beszerzésének decentralizációja,

Derzsényi Attila [email protected] A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE Absztarkt Napjainkban ismét kiemelt hangsúlyt kapott a honvédelmi tárca beszerzésének decentralizációja,

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

Útmutató személyzeti vezetőknek A Német Magyar Ipari és Kereskedelmi Kamara és a Kienbaum tanácsadócég új bérezési

GAZDÁLKODÁS AZ EMBERI ERÕFORRÁSOKKAL, OKTATÁS, KÉPZÉS Útmutató személyzeti vezetőknek A Német Magyar Ipari és Kereskedelmi Kamara és a Kienbaum tanácsadócég új bérezési tanulmánya A Német-Magyar Ipari

GAZDÁLKODÁS AZ EMBERI ERÕFORRÁSOKKAL, OKTATÁS, KÉPZÉS Útmutató személyzeti vezetőknek A Német Magyar Ipari és Kereskedelmi Kamara és a Kienbaum tanácsadócég új bérezési tanulmánya A Német-Magyar Ipari

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének. 8007/2005. (AEÉ. 13.) APEH tájékoztatója

APEH tájékoztatója") 05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói