Tájékoztató a személyi jövedelemadó 1+1 %-ról rendelkező nyilatkozat (13EGYSZA) kitöltéséhez

|

|

|

- Ildikó Petra Szekeresné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Tájékoztató a személyi jövedelemadó 1+1 %-ról rendelkező nyilatkozat (13EGYSZA) kitöltéséhez A Mozdonyvezetők a Biztonságos és Egészséges Életért Alapítvány (adószám: ) ebben az évben is arra kéri a mozdonyvezetőket, vasutasokat, családtagokat és partnereit, hogy támogassák adójuk 1 %-val. Mit kell tennem, ha az adó 1%-át a Mozdonyvezetők a Biztonságos és Egészséges Életért Alapítvány részére kívánok rendelkezni? Nem kell más tenni, mint a mellékelt rendelkező nyilatkozatot kitölteni (13EGYSZA jelű forma nyomtatvány) A kedvezményezett (Mozdonyvezetők a Biztonságos és Egészséges Életért Alapítvány) adószámát kell feltüntetni a nyomtatvány felső részében: Ez az ún. első kedvezményezetti körbe (pl. alapítvány. egyesület,...) tartozó támogatására szolgáló rész a nyomtatványon. A nyilatkozat második részében lehet rendelkezni az adó további 1%-ról az ún. második kedvezményezetti körbe tartozó (pl. egyház, vallási felekezet, ) részére. Amennyiben nem kíván rendelkezni erről, úgy a második nyilatkozatra szolgáló részt hagyja üresen vagy húzza át. A kitöltött rendelkező nyilatkozatra rá kell írni saját adóazonosító jelünket is! Mit kell tennem a kitöltött nyilatkozattal munkáltatói adómegállapítás (ha az adóbevallást a munkáltató készíti el) esetén? A kitöltött rendelkező nyilatkozatot a postai szabványnak megfelelő borítékba kell helyezni, majd lezárni. A borítékra a következőt kell feltüntetni: a munkavállaló neve, lakcím adóazonosító jel munkáltató adószáma MÁV-START Zrt. adószáma: MÁV Zrt. adószáma: MÁV Szolgáltató Központ Zrt. adószáma: GySEV Zrt. adószáma: ISD DUNAFER Zrt. adószáma: RCH Zrt. adószáma: Fontos: a lezárt és fenti adatokat tartalmazó boríték lezárási felületét (a boríték hátoldala) átlósan, a ragasztott felületére átnyúlóan saját aláírásunkkal hitelesíteni kell! Mit tegyek, ha nem tudom személyesen leadni a munkáltatónál az szja 1%-ról szóló rendelkezést? (Csak a MÁV-START Zrt. és MÁV Szolgáltató Központ Zrt. munkavállalóinak esetében!) Kapcsolatba kell lépni a MOSZ tisztségviselővel, aki segít kitölteni a rendelkező nyilatkozatot és a leadási követelményeknek megfelelően eljuttatja a fenti adatokkal és az aláírással rendelkező lezárt borítékot a kísérőjegyzékkel együtt a munkáltatónak.

A kedvezményezett (Mozdonyvezetők a Biztonságos és Egészséges Életért Alapítvány) adószámát")

2 Mit kell tennem a kitöltött nyilatkozattal, ha magam vagy könyvelőm készíti el az adóbevallást? A kitöltött rendelkező nyilatkozatot a postai szabványnak megfelelő borítékba kell helyezni, majd lezárni. A borítékra a következőt kell feltüntetni: név lakcím adóazonosító jel Hová és meddig kell eljuttatnom a kitöltött és borítékba zárt rendelkező nyilatkozatot? Amennyiben munkáltatói adómegállapításra kerül sor, akkor a munkáltató képviselőjéhez: MÁV Csoport és RCHUN esetén: Humán Ügyfélszolgálati Iroda Határidő: május 9. DUNAFERR: Bérosztály - Határidő: április 30 Amennyiben magam vagy könyvelőm készíti el az adóbevallást: személyesen vagy postán, elektronikus úton (meghatalmazott esetén külön megbízás alapján) az adóhatóságnak Határidő: május 20. Mit kell tennem, ha elektronikusan kívánom kitölteni a 13EGYSZA jelű forma nyomtatványt? Keresse fel a következő honlapot: és a nyomtatványkitöltő oldalt _nav/bevallasok/13egysza.html?query=13egysz

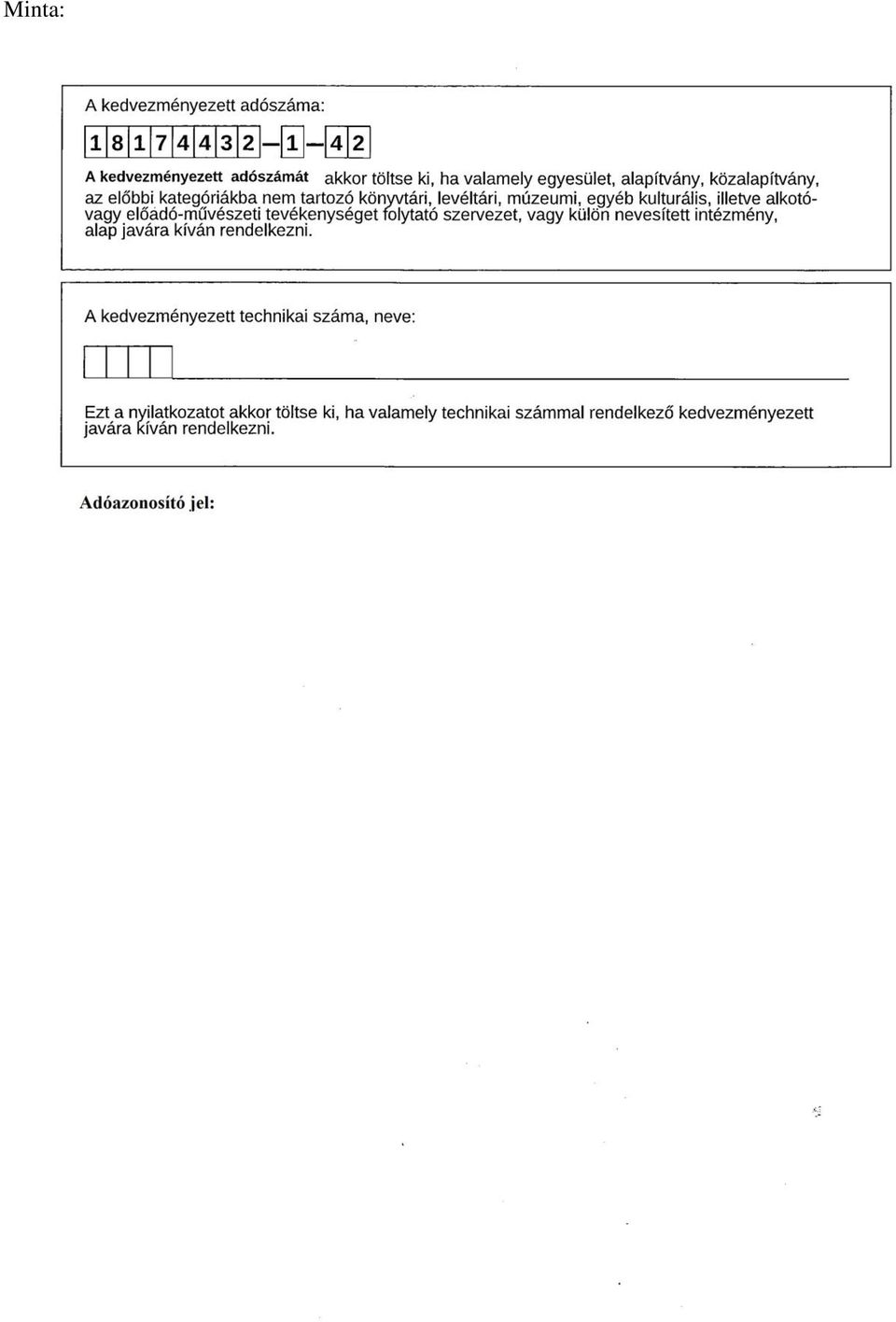

3 Minta:

4 Kimutatás a rendelkező évi technikai számokról A Nemzeti Adó- és Vámhivatal az SZJA 1+1%/Technikai számok 2014 menüpontban a január 1-jei állapotnak megfelelően ad tájékoztatást a rendelkező évi technikai számokról A kimutatás a kiemelt költségvetési előirányzat, valamint a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló évi CCVI. törvény mellékletében szereplő egyházak technikai számát és nevét Abc sorrendben tartalmazza a január 1-jei állapotnak megfelelően. Sorszám Technikai szám Név KIEMELT KÖLTSÉGVETÉSI ELŐIRÁNYZAT NEMZETI TEHETSÉG PROGRAM A LELKIISMERETI ÉS VALLÁSSZABADSÁG JOGÁRÓL, VALAMINT AZ EGYHÁZAK, VALLÁSFELEKEZETEK ÉS VALLÁSI KÖZÖSSÉGEK JOGÁLLÁSÁRÓL SZÓLÓ ÉVI CCVI. TÖRVÉNY MELLÉKLETÉBEN SZEREPLŐ ÉS TECHNIKAI SZÁMMAL RENDELKEZŐ 31 EGYHÁZ A TAN KAPUJA BUDDHISTA EGYHÁZ AZ ÜDVHADSEREG SZABADEGYHÁZ - MAGYARORSZÁG BUDAI SZERB ORTODOX EGYHÁZMEGYE BUDDHISTA MISSZIÓ MAGYARORSZÁGI ÁRYA MAITREYA MANDALA EGYHÁZKÖZÖSSÉG EGYSÉGES MAGYARORSZÁGI IZREALITA HITKÖZSÉG (STATUSQUO ANTE) ERDÉLYI GYÜLEKEZET GYÉMÁNT ÚT BUDDHISTA KÖZÖSSÉG HETEDNAPI ADVENTISTA EGYHÁZ HIT GYÜLEKEZETE KONSTANTINÁPOLYI EGYETEMES PATRIARCHÁTUS MAGYARORSZÁGI ORTODOX EXARCHÁTUS KRISZTUSBAN HÍVŐ NAZARÉNUS GYÜLEKEZETEK MAGYAR ISZLÁM KÖZÖSSÉG MAGYAR KATOLIKUS EGYHÁZ MAGYAR PÜNKÖSDI EGYHÁZ MAGYAR UNITÁRIUS EGYHÁZ MAGYARORSZÁGI EGYHÁZKERÜLETE (MAGYARORSZÁGI UNITÁRIUS EGYHÁZ) MAGYARORSZÁGI AUTONÓM ORTHODOX IZRAELITA HITKÖZSÉG MAGYARORSZÁGI BAPTISTA EGYHÁZ MAGYARORSZÁGI BOLGÁR ORTODOX EGYHÁZ MAGYARORSZÁGI EVANGÉLIKUS EGYHÁZ MAGYARORSZÁGI JEHOVA TANÚI EGYHÁZ MAGYARORSZÁGI KARMA-KAGYÜPA KÖZÖSSÉG MAGYARORSZÁGI KÍNAI CHANBUDDHISTA EGYHÁZ MAGYARORSZÁGI KOPT ORTODOX EGYHÁZ MAGYARORSZÁGI KRISNA-TUDATÚ HÍVŐK KÖZÖSSÉGE MAGYARORSZÁGI METODISTA EGYHÁZ MAGYARORSZÁGI MUSZLIMOK EGYHÁZA MAGYARORSZÁGI REFORMÁTUS EGYHÁZ MAGYARORSZÁGI ROMÁN ORTODOX EGYHÁZ MAGYARORSZÁGI ZSIDÓ HITKÖZSÉGEK SZÖVETSÉGE OROSZ ORTODOX EGYHÁZ MAGYAR EGYHÁZMEGYÉJE /MOSZKVAI PATRIARCHÁTUS/ SZENT MARGIT ANGLIKÁN/EPISZKOPÁLIS EGYHÁZ

5 A 13EGYSZA jelű formanyomtatvány kitöltése Rendelkező nyilatkozat a befizetett személyi jövedelemadó 1+1%-áról Ebben az évben ismét lehetősége van arra, hogy az összevont adóalap utáni, a kedvezmények és az önkéntes kölcsönös pénztári egyéni számlára, valamint a nyugdíj-előtakarékossági számlára az Ön által átutalni rendelt összeg levonása után fennmaradó befizetett adójának 1+1%-áról rendelkezzen: az első kedvezményezetti körbe tartozó, Ön által támogatni kívánt egyesület, alapítvány, közhasznú egyesület, közhasznú alapítvány, közalapítvány, a Magyar Tudományos Akadémia, az Országos Tudományos Kutatási Alapprogramok, a muzeális intézményekről, a nyilvános könyvtári ellátásról és a közművelődésről szóló évi CXL. törvény 2. és 3. számú mellékletében szereplő országos közgyűjtemény, a Magyar Állami Operaház, a Magyar Országos Levéltár, az Országos Széchényi Könyvtár, a Magyar Nemzeti Filmarchívum, a Neumann János Multimédia Központ és Digitális Könyvtár, az országos szakmúzeumok, az előbb fel nem sorolt könyvtári, levéltári, múzeumi, egyéb kulturális, illetve alkotó- vagy előadó-művészeti tevékenységet folytató szervezet, a nemzeti felsőoktatásról szóló évi CCIV. törvény 1. mellékletében meghatározott felsőoktatási intézmény, a Nemzeti Együttműködési Alap, az Összefogás az Államadósság Ellen Alap, vagy a Magyar Művészeti Akadémia javára, és/vagy a második kedvezményezetti körbe tartozó, Ön által támogatni kívánt, a évi CCVI. törvény szerint bevett egyház (ide nem értve a belső egyházi jogi személyt) (a továbbiakban: egyház) vagy a költségvetési törvényben meghatározott kiemelt előirányzat javára. Ha Ön mindkét kedvezményezetti körbe tartozó részére kíván támogatást juttatni, akkor a bevallás EGYSZA elnevezésű lapjában található rendelkező nyilatkozat, vagy az állami adóhatóság honlapján közzétett kitöltő- és ellenőrző keretprogram (ÁNYK-AbevJava) segítségével kitölthető 13EGYSZA jelű formanyomtatvány EGYSZA elnevezésű lapjának mindkét részét töltse ki! Amennyiben Ön csak az egyik kedvezményezetti körbe tartozó szervezet javára kíván rendelkezni, és nem elektronikus úton nyújtja be a nyilatkozatát, akkor az EGYSZA elnevezésű lapon, vagy a kinyomtatott 13EGYSZA jelű formanyomtatványon található másik nyilatkozatra szolgáló részt hagyja üresen, vagy húzza át. Az azonos kedvezményezetti körbe tartozó szervezetek közül csak egy javára rendelkezhet. A rendelkező nyilatkozaton az Ön adóazonosító jele mellett, az első kedvezményezetti körbe tartozó szervezet esetében a kedvezményezett adószámát, a második kedvezményezetti körbe tartozó egyház és a kiemelt költségvetési előirányzat esetén a technikai számot kell feltüntetnie, ez utóbbiak esetén a kedvezményezett neve is feltüntethető. Többek között nem érvényes a rendelkezés, ha a nyilatkozatát május 20-áig nem küldi meg (juttatja el) az állami adóhatósághoz, vagy a rendelkező nyilatkozat nem tartalmaz adószámot, technikai számot, vagy az téves, illetőleg olvashatatlan (kivéve, ha a második kedvezményezetti körbe tartozó kedvezményezett a rendelkezésből enélkül is azonosítható), vagy adóját az Önre vonatkozó törvényes határidőig nem rendezi!

6 Abban az esetben, ha Ön nem rendelkezett adójának 1+1%-áról a személyi jövedelemadó bevallásában, vagy munkáltatói adómegállapítás esetén munkáltatójához nem juttatta el (2014. május 10-éig, lezárt, adóazonosító jelével ellátott, ragasztott felületére átnyúlóan, saját kezűleg aláírt postai borítékban) nyilatkozatát, akkor május 20-áig az állami adóhatóság honlapján közzétett általános nyomtatványkitöltő- és ellenőrző program (ÁNYK-AbevJava) segítségével kitölthető 13EGYSZA jelű formanyomtatvány EGYSZA elnevezésű lapját kinyomtatva, lezárt, adóazonosító jelével ellátott postai borítékban személyesen vagy postán, illetőleg elektronikus űrlapként, elektronikus úton (meghatalmazott esetén külön megbízás alapján) még megteheti. Az általános nyomtatványkitöltő- és ellenőrző programmal (ÁNYK-AbevJava) történő kitöltés esetén, a főlapon lévő Beküldés módja mezőben kell kiválasztania, hogy elektronikus úton, vagy papír alapon kíván-e rendelkezni. Elektronikus beküldés választása esetén amennyiben rendelkezik a központi elektronikus szolgáltató rendszer használatához szükséges Ügyfélkapu -val a kitöltő- és ellenőrző program segítségével továbbíthatja a kitöltött 13EGYSZA jelű formanyomtatványt az állami adóhatóság részére, míg a papír alapú beküldés választása esetén a kitöltött formanyomtatvány EGYSZA elnevezésű lapja kinyomtatható, és azt kell lezárt, adóazonosító jelével ellátott postai borítékban személyesen benyújtania vagy postán feladnia az állami adóhatóság részére. Felhívjuk szíves figyelmét arra, hogy a május 20-ai határidő jogvesztő. Ha ezt követően rendelkezik (befizetett) személyi jövedelemadója 1+1%-áról, a rendelkezése érvénytelen, igazolási kérelemnek helye nincs. A évben tett rendelkezése alapján, a következő év januártól a Nemzeti Adó- és Vámhivatal honlapján ( megtekintheti, hogy az Ön által megjelölt kedvezményezett(ek) részesült(ek)-e a felajánlott 1(+1)%-os összeg(ek)ből. Külön kérés nélkül, elektronikus úton értesül az érvényes nyilatkozatban foglalt rendelkezés teljesítéséről az a rendelkező magánszemély, aki rendelkezik a központi elektronikus szolgáltató rendszer használatához szükséges Ügyfélkapuval és ezen keresztül már küldött beadványt az állami adóhatóság részére. A központi elektronikus szolgáltató rendszeren keresztül történő tájékoztatás tényéről a rendelkező magánszemély elektronikus levélben kap értesítést. A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló évi CXXVI. törvény 4/A. -a alapján a rendelkező évi technikai számokat a Nemzeti Adó- és Vámhivatal az internetes honlapján ( teszi közzé. Nemzeti Adó- és Vámhivatal

")

Az EGYSZA lap kitöltése

Az EGYSZA lap kitöltése Rendelkező nyilatkozat a befizetett személyi jövedelemadó 1+1 %-áról Ebben az évben is lehetősége van arra, hogy az összevont adóalap utáni, a kedvezmények és az önkéntes kölcsönös

Az EGYSZA lap kitöltése Rendelkező nyilatkozat a befizetett személyi jövedelemadó 1+1 %-áról Ebben az évben is lehetősége van arra, hogy az összevont adóalap utáni, a kedvezmények és az önkéntes kölcsönös

Név 1. 0011 MAGYAR KATOLIKUS EGYHÁZ 2 836 815 021 498 267 2. 0066 MAGYARORSZÁGI REFORMÁTUS EGYHÁZ 971 096 107 162 978

2. ú melléklet Kimutatás a 2007. évi Szja 1 %-ának adózói rendelkezéséről az egyházak és a kiemelt költségvetési előirányzatok ára a felajánlott összeg szerint csökkenő sorrendben Sor 1. 0011 MAGYAR KATOLIKUS

2. ú melléklet Kimutatás a 2007. évi Szja 1 %-ának adózói rendelkezéséről az egyházak és a kiemelt költségvetési előirányzatok ára a felajánlott összeg szerint csökkenő sorrendben Sor 1. 0011 MAGYAR KATOLIKUS

Útmutató az szja 1%-ának felajánlásáról, a nyilatkozatok kitöltéséről, és más tudnivalók

Útmutató az szja 1%-ának felajánlásáról, a nyilatkozatok kitöltéséről, és más tudnivalók 1. Ki ajánlhatja fel személyi jövedelemadója 1 %-át? Az a magánszemély, akinek adófizetési kötelezettsége van, s

Útmutató az szja 1%-ának felajánlásáról, a nyilatkozatok kitöltéséről, és más tudnivalók 1. Ki ajánlhatja fel személyi jövedelemadója 1 %-át? Az a magánszemély, akinek adófizetési kötelezettsége van, s

Tájékoztató a hit-és erkölcstan oktatásról a 2014-2015-ös tanévben

Tájékoztató a hit-és erkölcstan oktatásról a 2014-2015-ös tanévben Kedves Szülők! A 2014-2015-ös tanévben a Kerék Általános Iskola és Gimnáziumban a következő egyházak tartanak hit-és erkölcstan oktatást:

Tájékoztató a hit-és erkölcstan oktatásról a 2014-2015-ös tanévben Kedves Szülők! A 2014-2015-ös tanévben a Kerék Általános Iskola és Gimnáziumban a következő egyházak tartanak hit-és erkölcstan oktatást:

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2017-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2015-ben?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2015-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2015-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2018-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2019-ben?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2019-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2019-ben? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2016-ban?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2016-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2016-ban? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

A évi szja 1+1%-ának idei felajánlásairól

A 2014. évi szja 1+1%-ának idei felajánlásairól A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (Szf. tv.) alapján a magánszemélyek

A 2014. évi szja 1+1%-ának idei felajánlásairól A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (Szf. tv.) alapján a magánszemélyek

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni 2011-ben?

Adó 1 százalék felajánlás 2011-ben: adó 1% lista és nyomtatvány letöltés a 2011-es adóbevalláshoz. Az szja 1 százalékáról sajnos csak az adózóknak kevesebb, mint fele rendelkezik, pedig felajánlásukkal

Adó 1 százalék felajánlás 2011-ben: adó 1% lista és nyomtatvány letöltés a 2011-es adóbevalláshoz. Az szja 1 százalékáról sajnos csak az adózóknak kevesebb, mint fele rendelkezik, pedig felajánlásukkal

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetőséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részéről a külön

Rendelkezés a befizetett személyi jövedelemadó 1+1%-áról a 2012. évben

Rendelkezés a befizetett személyi jövedelemadó 1+1%-áról a 2012. évben Bevezetõ Jelen írásomban a személyi jövedelemadó megha tá ro zott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996.

Rendelkezés a befizetett személyi jövedelemadó 1+1%-áról a 2012. évben Bevezetõ Jelen írásomban a személyi jövedelemadó megha tá ro zott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996.

1.1 A nemzeti köznevelésről szóló 2011. évi CXC törvény alapján (továbbiakban

1. Jogszabályi háttér 1.1 A nemzeti köznevelésről szóló 2011. évi CXC törvény alapján (továbbiakban Nkt.): 35. (1) Az állami általános iskolában az erkölcstan óra vagy az ehelyett választható, az egyházi

1. Jogszabályi háttér 1.1 A nemzeti köznevelésről szóló 2011. évi CXC törvény alapján (továbbiakban Nkt.): 35. (1) Az állami általános iskolában az erkölcstan óra vagy az ehelyett választható, az egyházi

KITÖLTÉSI ÚTMUTATÓ. a 14MKOZ közleményhez

KITÖLTÉSI ÚTMUTATÓ a 14MKOZ közleményhez A 14MKOZ elnevezésű nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített, jogutód

KITÖLTÉSI ÚTMUTATÓ a 14MKOZ közleményhez A 14MKOZ elnevezésű nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített, jogutód

Jogszabályi háttér. 1. sz. melléklet évi CXC. törvény a nemzeti köznevelésről 3. (3) /A. 35/B. 32. (1) h) 46. (3) e) 97.

/A. 35/B. 32. (1) h) 46. (3) e) 97.") 1. sz. melléklet Jogszabályi háttér 2011. évi CXC. törvény a nemzeti köznevelésről 3. (3) 35. 35/A. 35/B. 32. (1) h) 46. (3) e) 97. (7) 20/2012. (VIII. 31.) EMMI rendelet 182/A. 182/B. 229/2012. (VIII.

1. sz. melléklet Jogszabályi háttér 2011. évi CXC. törvény a nemzeti köznevelésről 3. (3) 35. 35/A. 35/B. 32. (1) h) 46. (3) e) 97. (7) 20/2012. (VIII. 31.) EMMI rendelet 182/A. 182/B. 229/2012. (VIII.

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából?

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2017.

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2017. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2017. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

KITÖLTÉSI ÚTMUTATÓ. a 09KOZ számú közleményhez

KITÖLTÉSI ÚTMUTATÓ a 09KOZ számú közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

KITÖLTÉSI ÚTMUTATÓ a 09KOZ számú közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

Sor-szám. Techn. szám. Név MAGYAR KATOLIKUS EGYHÁZ MAGYARORSZÁGI EVANGÉLIKUS EGYHÁZ

Adó 1 százalék 2011: technikai számok az egyházak számára - BÉRKALKULÁTOR 2018 - Nettó bér számít Adó 1 százalék felajánlás 2011: technikai számok az egyházak számára. Az 1996. évi CXXVI. törvény 4/A.

Adó 1 százalék 2011: technikai számok az egyházak számára - BÉRKALKULÁTOR 2018 - Nettó bér számít Adó 1 százalék felajánlás 2011: technikai számok az egyházak számára. Az 1996. évi CXXVI. törvény 4/A.

Magyar joganyagok - 128/1995. (XII. 28.) OGY határozat - az egyházak közvetlen állam 2. oldal Zsidó Hitközségek ,0 Szövetsége (MAZSIHISZ) Budape

OGY határozat - az egyházak közvetlen állam 2. oldal Zsidó Hitközségek ,0 Szövetsége (MAZSIHISZ) Budape") Magyar joganyagok - 128/1995. (XII. 28.) OGY határozat - az egyházak közvetlen állam 1. oldal 128/1995. (XII. 28.) OGY határozat az egyházak közvetlen állami támogatására jóváhagyott 1996. évi költségvetési

Magyar joganyagok - 128/1995. (XII. 28.) OGY határozat - az egyházak közvetlen állam 1. oldal 128/1995. (XII. 28.) OGY határozat az egyházak közvetlen állami támogatására jóváhagyott 1996. évi költségvetési

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2019.

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2019. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2019. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni?

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetıséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részérıl a külön

Hogyan lehet a személyi jövedelemadó 1 százalékáról rendelkezni? A személyi jövedelemadóról szóló törvény 1 lehetıséget teremt arra, hogy a magánszemélyek a jövedelemadójuk meghatározott részérıl a külön

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018.

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

1996. évi CXXVI. törvény

1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.)

1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.)

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018.

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? 2018. A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden

Az Szja 1+1 % témakörében 2009. szeptember 15-én tartandó sajtótájékoztatóhoz készített háttéranyag

Az Szja 1+1 % témakörében 2009. szeptember 15-én tartandó sajtótájékoztatóhoz készített háttéranyag 2 T á j é k o z t a t ó a 2008. évi Szja bevallások Szja 1+1%-ának feldolgozásáról Ez évben 4,6 millió

Az Szja 1+1 % témakörében 2009. szeptember 15-én tartandó sajtótájékoztatóhoz készített háttéranyag 2 T á j é k o z t a t ó a 2008. évi Szja bevallások Szja 1+1%-ának feldolgozásáról Ez évben 4,6 millió

Kérem, hogy a évi beiratkozásakor az alábbi eljárásrendet betartani és a csatolt mellékleteket használni szíveskedjen. Jogszabályi háttér

Eljárásrend a jogi személyiségű szervezeti egységeiként működő köznevelési intézményekben az etika és a hit- és erkölcstan oktatás megszervezéséhez 2017. Az állami fenntartású iskolákban a 2013-2014. tanévtől

Eljárásrend a jogi személyiségű szervezeti egységeiként működő köznevelési intézményekben az etika és a hit- és erkölcstan oktatás megszervezéséhez 2017. Az állami fenntartású iskolákban a 2013-2014. tanévtől

Jár 1 a civileknek. Az 1% állami szabályozása. 2006. március 1. Kik jogosultak rá?

Jár 1 a civileknek Az 1% állami szabályozása 2006. március 1. Kik jogosultak rá? Társadalmi szervezetek (kivéve pártok és szakszervezetek) Alapítványok Magyar Tudományos Akadémia Országos Tudományos Kutatási

Jár 1 a civileknek Az 1% állami szabályozása 2006. március 1. Kik jogosultak rá? Társadalmi szervezetek (kivéve pártok és szakszervezetek) Alapítványok Magyar Tudományos Akadémia Országos Tudományos Kutatási

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából?

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

KLEBELSBERG INTÉZMÉNYFENNTARTÓ KÖZPONT MUNKAANYAG

KLEBELSBERG INTÉZMÉNYFENNTARTÓ KÖZPONT MUNKAANYAG A Klebelsberg Intézményfenntartó Központ eljárásrendje a jogi személyiségű szervezeti egységeiként működő köznevelési intézményekben az erkölcstan és a

KLEBELSBERG INTÉZMÉNYFENNTARTÓ KÖZPONT MUNKAANYAG A Klebelsberg Intézményfenntartó Központ eljárásrendje a jogi személyiségű szervezeti egységeiként működő köznevelési intézményekben az erkölcstan és a

KITÖLTÉSI ÚTMUTATÓ a 14EGYREG számú adatlaphoz

KITÖLTÉSI ÚTMUTATÓ a 14EGYREG számú adatlaphoz E nyomtatványt a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (továbbiakban:

KITÖLTÉSI ÚTMUTATÓ a 14EGYREG számú adatlaphoz E nyomtatványt a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (továbbiakban:

TÁJÉKOZTATÓ a 2013. évi Szja 1+1%-ról a 2014. rendelkező évben tett felajánlásokról

TÁJÉKOZTATÓ a 2013. évi Szja 1+1%-ról a 2014. rendelkező évben tett felajánlásokról A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI.

TÁJÉKOZTATÓ a 2013. évi Szja 1+1%-ról a 2014. rendelkező évben tett felajánlásokról A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI.

2012. évi... törvény

L3a' zu yule tiih.e t Iromarysrárn :j I Ső ~ EMBERI JOGI, KISEBBSÉGI, CIVIL- ÉS Érkezett : 2C12 FEBR 1 O. VALLÁSÜGYI BIZOTTSÁG Bizottsági önálló indítván y 2012. évi.... törvény a lelkiismereti és vallásszabadság

L3a' zu yule tiih.e t Iromarysrárn :j I Ső ~ EMBERI JOGI, KISEBBSÉGI, CIVIL- ÉS Érkezett : 2C12 FEBR 1 O. VALLÁSÜGYI BIZOTTSÁG Bizottsági önálló indítván y 2012. évi.... törvény a lelkiismereti és vallásszabadság

Hatályos: 2008.01.01. 1996. évi CXXVI. törvény

Hatályos: 2008.01.01. 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a

Hatályos: 2008.01.01. 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a

1996. évi CXXVI. törvény

A jogszabály mai napon hatályos állapota 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi

A jogszabály mai napon hatályos állapota 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi

KITÖLTÉSI ÚTMUTATÓ. a 13KOZ számú közleményhez

KITÖLTÉSI ÚTMUTATÓ a 13KOZ számú közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

KITÖLTÉSI ÚTMUTATÓ a 13KOZ számú közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

H Á T T É R A N Y A G

H Á T T É R A N Y A G Többen, több szervezetnek, többet ajánlottak fel a személyi jövedelemadójukból A rendelkező nyilatkozatok döntő része továbbra is a személyi jövedelemadó bevallással és a munkáltatói

H Á T T É R A N Y A G Többen, több szervezetnek, többet ajánlottak fel a személyi jövedelemadójukból A rendelkező nyilatkozatok döntő része továbbra is a személyi jövedelemadó bevallással és a munkáltatói

Miniszterelnökség visszterhes szerződései időszakra vonatkozóan

Miniszterelnökség visszterhes szerződései 2018.10.01.-2018.10.31. időszakra vonatkozóan Partner Teljesítés Ssz. Szerződés típusa Szerződés tárgya Teljesítés végdátuma megnevezése kezdődátuma Ellenérték

Miniszterelnökség visszterhes szerződései 2018.10.01.-2018.10.31. időszakra vonatkozóan Partner Teljesítés Ssz. Szerződés típusa Szerződés tárgya Teljesítés végdátuma megnevezése kezdődátuma Ellenérték

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából?

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

1996. évi CXXVI. törvény. a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról

1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló törvény lehetővé teszi a magánszemélyeknek, hogy

1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló törvény lehetővé teszi a magánszemélyeknek, hogy

KITÖLTÉSI ÚTMUTATÓ a 16EGYREG jelű adatlaphoz

KITÖLTÉSI ÚTMUTATÓ a 16EGYREG jelű adatlaphoz E nyomtatványt a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (továbbiakban:

KITÖLTÉSI ÚTMUTATÓ a 16EGYREG jelű adatlaphoz E nyomtatványt a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (továbbiakban:

KITÖLTÉSI ÚTMUTATÓ. a 14KOZ jelű közleményhez

KITÖLTÉSI ÚTMUTATÓ a 14KOZ jelű közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

KITÖLTÉSI ÚTMUTATÓ a 14KOZ jelű közleményhez Ezen nyomtatványt (továbbiakban: közlemény), amely a személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezettnek

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

Ékezte X11 Júl. Q 7, Tisztelt Elnök Úr!

Ékezte X11 Júl. Q 7, ORSZÁGGYŰLÉSI KÉPVISELŐ Zárószavazás előtti módosító javaslat! Kövér László ú r az Országgyűlés elnöke részér e Helyben Tisztelt Elnök Úr! A Házszabály 107. -ának (1) bekezdése alapján

Ékezte X11 Júl. Q 7, ORSZÁGGYŰLÉSI KÉPVISELŐ Zárószavazás előtti módosító javaslat! Kövér László ú r az Országgyűlés elnöke részér e Helyben Tisztelt Elnök Úr! A Házszabály 107. -ának (1) bekezdése alapján

a) adóbevallásában, vagy

adóbevallásában, vagy") 1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.)

1996. évi CXXVI. törvény a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.)

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

A személyi jövedelemadó bevallási kötelezettség teljesítése

A személyi jövedelemadó bevallási kötelezettség teljesítése (egyszerűsített bevallás, 1+1%) 2010. május 11. A személyi jövedelemadó bevallások legfontosabb adatai Személyi jövedelemadó bevallások 2009.

A személyi jövedelemadó bevallási kötelezettség teljesítése (egyszerűsített bevallás, 1+1%) 2010. május 11. A személyi jövedelemadó bevallások legfontosabb adatai Személyi jövedelemadó bevallások 2009.

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

- megfelelő. erőforrás

Civil szervezetekre vonatkozó adózási szabályok Készítette: Czapkó Tiborné Tájékoztatási Osztály Fogalmak Civil szervezet a civil társaság (Ptk. 578/J. ), A Magyarországon nyilvántartásba vett egyesület

Civil szervezetekre vonatkozó adózási szabályok Készítette: Czapkó Tiborné Tájékoztatási Osztály Fogalmak Civil szervezet a civil társaság (Ptk. 578/J. ), A Magyarországon nyilvántartásba vett egyesület

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

A társaságiadó-, az szja-, a kata- és a kiva-bevallások, valamint az szja 1+1%-os felajánlások tapasztalatai

A társaságiadó-, az szja-, a kata- és a kiva-bevallások, valamint az szja 1+1%-os felajánlások tapasztalatai Dr. Varga Árpád Sajtótájékoztató elnökhelyettes Budapest, 2015. szeptember 16. A társaságiadó-bevallást

A társaságiadó-, az szja-, a kata- és a kiva-bevallások, valamint az szja 1+1%-os felajánlások tapasztalatai Dr. Varga Árpád Sajtótájékoztató elnökhelyettes Budapest, 2015. szeptember 16. A társaságiadó-bevallást

Kitöltési útmutató a TAONY nyilatkozathoz. Általános tudnivalók

Jogszabályi háttér Kitöltési útmutató a TAONY nyilatkozathoz - az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) - a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

Jogszabályi háttér Kitöltési útmutató a TAONY nyilatkozathoz - az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) - a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI.

Budapest 2017 MFB Magyar Fejlesztési Bank Zártkörűen Működő Rt

2017 Magyarországi Zsidó Hitközségek Szövetsége (MAZSIHISZ) 86 278 146 Budapest 2017 EMMI Igazgatása Törőcsik Mari Ösztöndíj 2016/17-es tanévi támogatása (személyi 2459e, tb 541e) 3 000 000 Budapest 2017

2017 Magyarországi Zsidó Hitközségek Szövetsége (MAZSIHISZ) 86 278 146 Budapest 2017 EMMI Igazgatása Törőcsik Mari Ösztöndíj 2016/17-es tanévi támogatása (személyi 2459e, tb 541e) 3 000 000 Budapest 2017

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

19TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

Személyi jövedelemadózás 2017-ben. Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából?

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Hogyan részesülhetnek a kedvezményezettek a személyi jövedelemadó 1 százalékából? A személyi jövedelemadóról szóló törvény szerint 1, külön törvényben 2 meghatározott módon és feltételekkel minden adófizetőnek

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Kitöltési útmutató a 14K51 jelű, adatszolgáltatás a súlyosan fogyatékos magánszemély részére a 2014. évben kiállított, adókedvezményre jogosító igazolás tartalmáról elnevezésű nyomtatványhoz Jogszabályi

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltő verzió: Nyomtatvány verzió:8.0 Nyomtatva:

Tisztelt Adózó! A 1053-as személyi jövedelemadó bevallás kitöltése előtt, feltétlenül jelölnie kell a jövedelmének megállapítására vonatkozó elszámolási módot, ahhoz hogy a bevallás kitöltő program a megfelelő

Tisztelt Adózó! A 1053-as személyi jövedelemadó bevallás kitöltése előtt, feltétlenül jelölnie kell a jövedelmének megállapítására vonatkozó elszámolási módot, ahhoz hogy a bevallás kitöltő program a megfelelő

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 13K84 jelű, a nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Tájékoztató a 2010. évi személyi jövedelemadó bevallással kapcsolatos feladatokról

Tájékoztató a 2010. évi személyi jövedelemadó bevallással kapcsolatos feladatokról Ez a tájékoztató a 2010. évre vonatkozó személyi jövedelemadó (SZJA) bevallásával és elszámolásával kapcsolatban a jogszabályokban

Tájékoztató a 2010. évi személyi jövedelemadó bevallással kapcsolatos feladatokról Ez a tájékoztató a 2010. évre vonatkozó személyi jövedelemadó (SZJA) bevallásával és elszámolásával kapcsolatban a jogszabályokban

Tagviszony-módosító nyilatkozat

Tagviszony-módosító nyilatkozat A pénztártag azonosító adatai: (Az adatok kitöltése kötelező!) Név: Az alábbiak közül a megfelelő részt kérjük bejelölni. Tagviszony-módosítás Egyéni taggá válás Az általam

Tagviszony-módosító nyilatkozat A pénztártag azonosító adatai: (Az adatok kitöltése kötelező!) Név: Az alábbiak közül a megfelelő részt kérjük bejelölni. Tagviszony-módosítás Egyéni taggá válás Az általam

Kimutatás az egyházak részére a 2009. rendelkező évre megképzett technikai számokról. Név

dó- és Pénzügyi Ellenőrzési Hivatal 18. ú melléklet Kimutatás az egyházak részére a 2009. rendelkező évre megképzett technikai okról Sor 1. 0011 MGYR KTOLIKUS EGYHÁZ 2. 0035 MGYRORSZÁGI EVNGÉLIKUS EGYHÁZ

dó- és Pénzügyi Ellenőrzési Hivatal 18. ú melléklet Kimutatás az egyházak részére a 2009. rendelkező évre megképzett technikai okról Sor 1. 0011 MGYR KTOLIKUS EGYHÁZ 2. 0035 MGYRORSZÁGI EVNGÉLIKUS EGYHÁZ

1. A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény módosítása

2015. évi törvény a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi CCVI. törvény módosításával összefüggő egyes törvények

2015. évi törvény a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi CCVI. törvény módosításával összefüggő egyes törvények

Monori Tankerületi Központ

által fenntarott köznevelési intézményekben az etika és a hit- és erkölcstan oktatás megszervezésének eljárásrendje Belső használatra 2019. 1. Jogszabályi háttér 1.1 A nemzeti köznevelésről szóló 2011.

által fenntarott köznevelési intézményekben az etika és a hit- és erkölcstan oktatás megszervezésének eljárásrendje Belső használatra 2019. 1. Jogszabályi háttér 1.1 A nemzeti köznevelésről szóló 2011.

Kimutatás az egyházak részére a 2011. rendelkező évre megképzett technikai számokról. 2011. január 21-i állapot. Név

Kimutatás az egyházak részére a 2011. rendelkező évre megképzett technikai okról Sor 1. 0011 MGYR KTOLIKUS EGYHÁZ 2. 0035 MGYRORSZÁGI EVNGÉLIKUS EGYHÁZ 3. 0042 GYÉMÁNT ÚT UDDHIST KÖZÖSSÉG 4. 0059 MGYRORSZÁGI

Kimutatás az egyházak részére a 2011. rendelkező évre megképzett technikai okról Sor 1. 0011 MGYR KTOLIKUS EGYHÁZ 2. 0035 MGYRORSZÁGI EVNGÉLIKUS EGYHÁZ 3. 0042 GYÉMÁNT ÚT UDDHIST KÖZÖSSÉG 4. 0059 MGYRORSZÁGI

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 13K90 jelű, a befektetési szolgáltató adatszolgáltatása értékpapír átruházásáról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Tisztelt Hallgatónk!

Tisztelt Hallgatónk! Az alábbiakban tájékoztatjuk a 2009-ben befizetett költségtérítési díj után igénybe vehető adókedvezménnyel kapcsolatos tudnivalókról. A Személyi Jövedelemadóról szóló törvény 35-37.

Tisztelt Hallgatónk! Az alábbiakban tájékoztatjuk a 2009-ben befizetett költségtérítési díj után igénybe vehető adókedvezménnyel kapcsolatos tudnivalókról. A Személyi Jövedelemadóról szóló törvény 35-37.

Kitöltési útmutató a SZAMLAZO nyomtatványhoz

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Útmutató. Elektronikus ügyintézéshez a www.nebih.gov.hu oldalon. 2012. július 25. Oldal: 1 / 8

Útmutató Elektronikus ügyintézéshez a www.nebih.gov.hu oldalon 2012. július 25. Oldal: 1 / 8 Tartalomjegyzék I. Fontos tudnivalók... 3 II. Belépés a felületre... 3 III. E-ügyintézés... 4 1. Bizonylatkitöltés

Útmutató Elektronikus ügyintézéshez a www.nebih.gov.hu oldalon 2012. július 25. Oldal: 1 / 8 Tartalomjegyzék I. Fontos tudnivalók... 3 II. Belépés a felületre... 3 III. E-ügyintézés... 4 1. Bizonylatkitöltés

Munkáltatói adó-megállapítás

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága

S A J T Ó T Á J É K O Z T A T Ó Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága 2007. január 24. A szakmai sajtótájékoztató témái: I. A magánszemélyek jövedelemadójának

S A J T Ó T Á J É K O Z T A T Ó Adó- és Pénzügyi Ellenőrzési Hivatal Észak-magyarországi Regionális Igazgatósága 2007. január 24. A szakmai sajtótájékoztató témái: I. A magánszemélyek jövedelemadójának

13KOZ Közlemény az adózó rendelkezése szerint a kedvezményezett részére átutalt összeg felhasználásáról

13KOZ Közlemény az adózó rendelkezése szerint a kedvezményezett részére átutalt összeg felhasználásáról Nemzeti Adóés Vámhivatal [A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti

13KOZ Közlemény az adózó rendelkezése szerint a kedvezményezett részére átutalt összeg felhasználásáról Nemzeti Adóés Vámhivatal [A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti

Tisztelt Támogatóink!

Tisztelt Támogatóink! KÖSZÖNJÜK, hogy az előző naptári évben Önök adójuk 1 %-át alapítványunk számára ajánlották fel! 2010. évi adójukból 943.620 Ft került számlánkra. Terveink szerint ezt az összeget

Tisztelt Támogatóink! KÖSZÖNJÜK, hogy az előző naptári évben Önök adójuk 1 %-át alapítványunk számára ajánlották fel! 2010. évi adójukból 943.620 Ft került számlánkra. Terveink szerint ezt az összeget

Segédlet Miskolc Megyei Jogú Város Polgármesteri Hivatala által rendszeresített elektronikus adóbevallások használatához

Segédlet Miskolc Megyei Jogú Város Polgármesteri Hivatala által rendszeresített elektronikus adóbevallások használatához Miskolc Megyei Jogú Város Közgyűlésének 48/2013. (XII.12.) számú rendelete lehetővé

Segédlet Miskolc Megyei Jogú Város Polgármesteri Hivatala által rendszeresített elektronikus adóbevallások használatához Miskolc Megyei Jogú Város Közgyűlésének 48/2013. (XII.12.) számú rendelete lehetővé

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

- HASZNÁLATI ÚTMUTATÓ

- HASZNÁLATI ÚTMUTATÓ ŰRLAPOK BEKÜLDÉSE - BEJELENTKEZÉS/REGISZTRÁLÁS NÉLKÜL A nyomtatványokat az Elektronikus űrlapok menüpontban kell letölteni az ÁNYK keretprogramba. TÁRSAS VÁLLALKOZÁSOK CÉGKAPUN KERESZTÜL

- HASZNÁLATI ÚTMUTATÓ ŰRLAPOK BEKÜLDÉSE - BEJELENTKEZÉS/REGISZTRÁLÁS NÉLKÜL A nyomtatványokat az Elektronikus űrlapok menüpontban kell letölteni az ÁNYK keretprogramba. TÁRSAS VÁLLALKOZÁSOK CÉGKAPUN KERESZTÜL

Újdonságok, határidők a évről benyújtandó személyi jövedelemadó bevallásokban

Újdonságok, határidők a 2009. évről benyújtandó személyi jövedelemadó bevallásokban 2 A 2008. év decemberében, a 2009. évben év közben, valamint novemberben kihirdetett módosító törvények rendelkezései

Újdonságok, határidők a 2009. évről benyújtandó személyi jövedelemadó bevallásokban 2 A 2008. év decemberében, a 2009. évben év közben, valamint novemberben kihirdetett módosító törvények rendelkezései

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

1 Kitöltési útmutató a 14K89 jelű, a nyugdíjat illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban

1 Kitöltési útmutató a 14K89 jelű, a nyugdíjat illetve rehabilitációs járadékot 1, korhatár előtti ellátást, szolgálati járandóságot, balettművészeti életjáradékot, átmeneti bányászjáradékot 2 (továbbiakban

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

A nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása a nála ilyen címen vezetett számlára a magánszemély által 2012. évben befizetett (átutalt), illetőleg a magánszemély részére nem-nyugdíj

A nyugdíj-előtakarékossági számla vezetőjének adatszolgáltatása a nála ilyen címen vezetett számlára a magánszemély által 2012. évben befizetett (átutalt), illetőleg a magánszemély részére nem-nyugdíj

A postára adás dátuma: A beérkezés dátuma: Az átvevő adóhatóság kódja: helye: közterület. neve. SWIFT kód: közterület

Adó- és Pénzügyi Ellenőrzési Hivatal (A) H I V A T A L 0953 BEVALLÁS a 2009. évre a személyi jövedelemadó, a járulék, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás és a

Adó- és Pénzügyi Ellenőrzési Hivatal (A) H I V A T A L 0953 BEVALLÁS a 2009. évre a személyi jövedelemadó, a járulék, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás és a

Jogszabályi háttér: Az adatszolgáltatás benyújtásának módja, határideje: Az adatszolgáltatás csak elektronikus úton teljesíthető!

Kitöltési útmutató a 14K106 jelű, a biztosító adatszolgáltatása az Európai Unió más tagállamában illetőséggel rendelkező személy részére életbiztosítási szerződés alapján történő teljesítés 2014. évi összegéről

Kitöltési útmutató a 14K106 jelű, a biztosító adatszolgáltatása az Európai Unió más tagállamában illetőséggel rendelkező személy részére életbiztosítási szerződés alapján történő teljesítés 2014. évi összegéről

Bevallási határidő: Az adóévet követő év május 31. napja; adóévről május 31.

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

Tájékoztatás a 2015. évi helyi iparűzési adókötelezettségről és annak elektronikusan történő bevallásáról Tájékoztatom, hogy Budakeszi Város Önkormányzatának a helyi adóügyek elektronikus ügyintézésére

Friss: Adóbevallás 2012

Adóbevallás 2011: Újdonságok, határidők és nyomtatványok a 2010. évről benyújtandó személyijövedelemadó-bevallásokban. A 2010. évre vonatkozó adókötelezettség teljesítésekor a magánszemély a következő

Adóbevallás 2011: Újdonságok, határidők és nyomtatványok a 2010. évről benyújtandó személyijövedelemadó-bevallásokban. A 2010. évre vonatkozó adókötelezettség teljesítésekor a magánszemély a következő

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz KÉRJÜK, HOGY A REGISZTRÁCIÓS LAP KITÖLTÉSE ELŐTT A KITÖLTÉSI ÚTMUTATÓ T FIGYELMESEN OLVASSA EL! AZ ELEKTRONIKUS ÜGYINTÉZÉST

KITÖLTÉSI ÚTMUTATÓ az elektronikus ügyintézéshez rendszeresített Regisztrációs lap hoz KÉRJÜK, HOGY A REGISZTRÁCIÓS LAP KITÖLTÉSE ELŐTT A KITÖLTÉSI ÚTMUTATÓ T FIGYELMESEN OLVASSA EL! AZ ELEKTRONIKUS ÜGYINTÉZÉST

Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról Mezőberény Város Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében,

Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról Mezőberény Város Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében,

Tájékoztató a társasági adókedvezmény sporttámogatási rendszerében 2015. január 1-től bekövetkezett változásokról

Tájékoztató a társasági adókedvezmény sporttámogatási rendszerében 2015. január 1-től bekövetkezett változásokról I. Jogszabályi háttér A társasági adó kedvezményezett célokra történő felajánlásának szabályai

Tájékoztató a társasági adókedvezmény sporttámogatási rendszerében 2015. január 1-től bekövetkezett változásokról I. Jogszabályi háttér A társasági adó kedvezményezett célokra történő felajánlásának szabályai

POLGÁRMESTERE. Készült a Képviselő-testület 2013. december 11-i ülésére. Készítette: Tóth Miklós főépítész

BUDAPEST FŐVÁROS XVI. KERÜLETI POLGÁRMESTERE ÖNKORMÁNYZAT Készült a Képviselő-testület 2013. december 11-i ülésére. Készítette: Tóth Miklós főépítész Tárgy: Javaslat partnerségi egyeztetési szabályzat

BUDAPEST FŐVÁROS XVI. KERÜLETI POLGÁRMESTERE ÖNKORMÁNYZAT Készült a Képviselő-testület 2013. december 11-i ülésére. Készítette: Tóth Miklós főépítész Tárgy: Javaslat partnerségi egyeztetési szabályzat

Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról Mezőberény Város Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében,

Mezőberény Város Önkormányzati Képviselő-testülete 49/2012.(XI.27.) önkormányzati rendelete a helyi adókról Mezőberény Város Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében,