MUNKAANYAG. Martonosiné Csertő Brigitta. Milyen előírások vannak a jövedéki termékekkel kapcsolatban? A követelménymodul megnevezése:

|

|

|

- Boglárka Rebeka Vörös

- 10 évvel ezelőtt

- Látták:

Átírás

1 Martonosiné Csertő Brigitta Milyen előírások vannak a jövedéki termékekkel kapcsolatban? A követelménymodul megnevezése: Élelmiszerek és vegyiáruk forgalmazása A követelménymodul száma: A tartalomelem azonosító száma és célcsoportja: SzT

2 MILYEN ELŐÍRÁSOK VANNAK A JÖVEDÉKI TERMÉKEKKEL KAPCSOLATBAN? ESETFELVETÉS-MUNKAHELYZET A kamara és a VPOP és a KISOSZ egyeztetést folytatott a jövedéki törvény hatályos rendelkezéseinek közös értelmezésében. "Jövedéki termék eredetének, származásának igazolása: A nem jövedéki engedélyes kereskedő köteles a beszerzett, az értékesített és készleten lévő jövedéki termék eredetét, származását hitelt érdemlően igazolni. A kereskedelmi törvény szerint a kereskedőnek az árusítás helyén rendelkeznie kell az árusított termék eredetét hitelt érdemlően igazoló bizonylattal (számla, szállítólevél, termékkísérő okmány, stb.) Amennyiben a kereskedő a bizonylatokat az adóhatósághoz bejelentett helyen - de nem az üzletben - őrzi, köteles az eredeti bizonylatok másolatát az üzletben tartani. Az ellenőrző hatóság felhívására köteles az eredeti bizonylatokat 3 munkanapon belül bemutatni. Amennyiben az ellenőrzés időpontjában az áru eredetét tanúsító bizonylattal vagy annak másolatával nem rendelkezik, mulasztási bírsággal sújtható."1 Gyűjtse össze, hogy mi mindent kell tennie a kiskereskedőnek annak érdekében, hogy a VPOP ne sújtsa mulasztási bírsággal egy ellenőrzés alkalmával? 1 kamara.dravanet.hu/csmkik/download.php?id=1449,

3 SZAKMAI INFORMÁCIÓTARTALOM A jövedéki termékekre vonatkozó szabályok vonatkoznak az előállítóra, raktározóra, szállítóra, importőrre, exportőrre, belföldi forgalmazóra egyaránt. A jövedéki termékek leírása kizárólag belföldi kiskereskedelmi szempontból kerül leírásra a lenti anyagban. 1. A jövedéki termékek köre és szabályozása A jövedéki termékek után jövedéki adót kell fizetni. Csak olyan termék értékesíthető, amely után a jövedéki adót megfizették. Az adót az előállító vagy az importáló fizeti meg. A jövedéki termékek: - az ásványolaj, - az alkoholtermék, - a sör, - a bor, - a pezsgő, - a köztes alkoholtermék, - a dohánygyártmány. A jövedéki termékek köre a vámtarifaszám szerint van meghatározva, hiszen a vámtarifabesorolás kötelező esetükben. A jövedéki termék adókötelessé válik a belföldi előállítása vagy importálása következtében. A jövedéki terméket az adóhatóságnak be kell jelentenie az előállítónak vagy importálónak és bevallási, nyilvántartási bizonylat kiállítási és megőrzési, valamint adatszolgáltatási kötelezettsége keletkezik. A bolti kiskereskedelmi forgalomban is kapható jövedéki termékek meghatározása a törvény szerint: Alkoholterméknek minősül: a 2204, a 2205, a 2206 vámtarifaszámú, 22 térfogatszázaléknál nagyobb alkoholtartalmú, a 2207 és a 2208 vámtarifaszámú, 1,2 térfogatszázaléknál nagyobb alkoholtartalmú, a 2207 és 2208 vámtarifaszámú terméket oldott vagy oldatlan állapotban tartalmazó, 1,2 térfogatszázalékot meghaladó alkoholtartalmú terméket kell érteni. Sörnek minősül: A 2203 vámtarifaszámú termékek, továbbá a 2206 vámtarifaszám alatti termékekből a sör és az alkoholmentes italok elegyét kell érteni, amennyiben tényleges alkoholtartalma meghaladja a 0,5 térfogatszázalékot. 2

4 Bornak minősül: A 2204, 2205 vámtarifaszám alá tartozó terméket - a pezsgő kivételével -, amennyiben tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 15 térfogatszázalék és kizárólag erjedéssel keletkezett, tényleges alkoholtartalma 15 térfogatszázaléknál több, de legfeljebb 18 térfogatszázalék, kizárólag erjedéssel keletkezett és adalékanyagot nem tartalmaz; A 2204, 2205 vámtarifaszám alá tartozó terméket - a pezsgő kivételével -, amennyiben tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 10 térfogatszázalék és nem kizárólag erjedéssel keletkezett; A 2206 vámtarifaszám alá tartozó terméket - a sör kivételével -, amennyiben tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 10 térfogatszázalék, tényleges alkoholtartalma 10 térfogatszázaléknál több, de legfeljebb 15 térfogatszázalék és kizárólag erjedéssel keletkezett Pezsgőnek minősül: A pezsgő alatt a dróttal, szalaggal vagy más módon rögzített, gomba formájú dugóval lezárt vagy másképpen kiszerelt, 20 C-on oldott állapotban jelen lévő, szén-dioxid által előidézett 3 bar vagy annál nagyobb túlnyomású olyan italt kell érteni, amely tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 15 térfogatszázalék és kizárólag erjedéssel keletkezett tényleges alkoholtartalma 13 térfogatszázaléknál több, de legfeljebb 15 térfogatszázalék és kizárólag erjedéssel keletkezett Köztes alkoholterméknek minősül: a) a habzó köztes alkoholtermék, és b) a nem habzó köztes alkoholtermék. Habzó köztes alkoholtermék alatt a nem dróttal vagy szalaggal rögzített, nem gomba formájú dugóval lezárt, 20 C-on oldott állapotban jelen lévő, szén-dioxid által előidézett 3 bar vagy annál nagyobb túlnyomású olyan italt kell érteni, amely - a sör, a bor és a pezsgő kivételével - a 2204, 2205 és 2206 vámtarifaszám alá tartozik, amennyiben tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 22 térfogatszázalék. Nem habzó köztes alkoholtermék alatt - a sör, a bor, a pezsgő és a habzó köztes alkoholtermék kivételével - a 2204, 2205 és 2206 vámtarifaszám alá tartozó terméket kell érteni, amennyiben tényleges alkoholtartalma 1,2 térfogatszázaléknál több, de legfeljebb 22 térfogatszázalék. 3

5 Dohánygyártmánynak minősül: Dohányrúd, amely meglévő állapotában dohányzásra (cigaretta, szivar, szivarka, finomra vágott fogyasztási dohány) Kész dohányvágat alatt olyan dohánygyártmányt kell érteni, amely pipadohány esetében pipában történő elszívásra, cigaretta dohány esetében kézi töltésű cigaretta elkészítésére szolgál. 2. A zárjegyre és adójegyre vonatkozó előírások A zárjegy és az adójegy tanúsítja, hogy a termék a jogszabályoknak megfelelően került forgalomba. Minőségi garanciát is jelent, kizárja a hamisítást. A dohánygyártmányokat adójeggyel, az alkohol termek és pálinkát zárjeggyel ellátva lehet forgalmazni. A termelő vagy importőr kötelessége a terméket zárjeggyel, illetve adójeggyel ellátni. Az értékesítőnek kötelessége az áruátvétel során ellenőrizni a zárjegy és adójegy meglétét és épségét. A kereskedelemben csak bontatlan fogyasztói csomagolású, zárjeggyel, adójeggyel ellátott termék értékesíthető. A gyűjtőcsomagolás felbontásakor talált zárjegy vagy adójegy nélküli terméket a szállítónak vissza kell küldeni. Azokat a termékeket, amelyeknek a zárjegye vagy adójegye az értékesítés során sérül meg, ki kell vonni a forgalomból. Zárjegy A zárjegyet a magyar állam állítatja elő és a vámhatóság bocsátja a felhasználó rendelkezésére. Az alkoholtermék zárjegy leírása: A zárjegy fekvő téglalap alakú, színe kékeszöld összhatású, kék és zöld biztonsági nyomattal, benne ugyanezen színek használatával Merkúr embléma. A zárjegyen a Szeszes ital zárjegy és az Adózott termék felirat sötétkék, a sorszám, valamint a vonalkód fekete színű. A zárjegyen szabad szemmel nem látható, UV-fényre reagáló Merkúr embléma és hullámvonalakat tartalmazó biztonsági alnyomat is található. A zárjegy jobb oldali szélén 5 mm szélességben kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramcsík van elhelyezve. A pálinka zárjegy leírása: A zárjegy fekvő téglalap alakú, színe vöröses-narancs összhatású, rózsaszín és narancs biztonsági nyomattal, benne Merkúr embléma. A zárjegyen a Pálinka zárjegy, az Adózott termék felirat és a Merkúr embléma sötétbarna, a sorszám, valamint a vonalkód fekete színű. A zárjegyen szabad szemmel nem látható, UV-fényre reagáló Merkúr embléma és hullámvonalakat tartalmazó biztonsági alnyomat is található. A zárjegy jobb oldali szélén 5 mm szélességben kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramcsík van elhelyezve. 4

6 1. ábra. A pálinka és a szeszesital zárjegye A zárjegy a terméknek azon a legkisebb csomagolási (kiszerelési) egységén legyen felragasztva, amelyben a termék a fogyasztóhoz kerül. A zárjegyen feltüntetett szövegnek és sorszámnak olvashatónak, a vonalkódnak teljes terjedelmében láthatónak kell lennie. A zárjegyfelhasználó a zárjegyet olyan ragasztóanyaggal köteles felragasztani, amely a zárjegy sérülés nélküli eltávolítását kizárja. Adójegy A dohánygyártmányt forgalomba hozni kizárólag olyan adójeggyel ellátva lehet, amin a kiskereskedelmi eladási ár feltüntetésre került. Az adójegyet a dohánygyártmány egyedi fogyasztói csomagolására úgy kell felhelyezni, hogy az adójegyen feltüntetett szöveg, kiskereskedelmi eladási ár, a sorszám, az adómérték kód, továbbá a cigaretta adójegy esetén a darabszám, illetve a finomra vágott fogyasztásidohány-adójegy és az egyéb fogyasztásidohány-adójegy esetén a grammban feltüntetett mennyiség olvasható legyen. Az adójegy-felhasználó az adójegyet oly módon köteles a dohánygyártmányra felragasztani, amely az adójegy sérülés nélküli eltávolítását kizárja. Az adójegy leírása, amely az összes típusnál azonos: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a kiskereskedelmi eladási árát, az adómérték kódját. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve Az adójegy eltérései a különféle dohánygyártmány esetében: Cigaretta-adójegy leírása: Az adójegy a cigaretta darabszámát, valamint a Cigarettaadójegy szöveget tartalmazza. Egyéb fogyasztásidohány-adójegy leírása: Az adójegy a fogyasztási dohány grammban feltüntetett mennyiségét, valamint az Egyéb fogyasztásidohány-adójegy szöveget tartalmazza. 5

7 Szivaradójegy (a nem darabonként csomagolt szivarra) leírása: Az adójegy a szivar, valamint a Szivaradójegy szöveget tartalmazza. Szivarka adójegy leírása: Az adójegy a szivarka, valamint a Szivarka adójegy szöveget tartalmazza. Finomra vágott fogyasztásidohány-adójegy leírása: Az adójegy a grammban feltüntetett mennyiséget, valamint a Finomra vágott fogyasztásidohány-adójegy szöveget tartalmazza. Szivaradójegy (a darabonként csomagolt szivarra) leírása: Az adójegy két téglalap alakú füllel ellátott, fekvő ellipszis alakú öntapadós, kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia. Az adójegyen a Szivaradójegy szöveg az ellipszis felső vonalán, az adómérték kódja az ellipszis alsó vonalán, míg az ellipszis közepén a sorszám és a kiskereskedelmi eladási ár található. Az adójegy helye a csomagoláson A puha doboz csomagolású cigaretta esetében a fóliacsomagolás alá, a doboz tetejének középvonalán átvezetve, a doboz mindkét hosszanti oldalára azonos hosszúságban átnyúlva kell felragasztani, úgy, hogy a csomagolás kinyitásakor az adójegy eltépődjön. A kemény doboz csomagolású cigaretta esetében a fóliacsomagolás alá, közvetlenül a dobozra, a hátlapon és az oldallapon, együttesen, a tető törésvonalát és az egyik oldallap nyitási vonalát is lefedve a törésvonal közepére helyezve kell felragasztani, úgy, hogy a csomagolás nyitásakor az adójegy eltépődjön. ) A finomra vágott fogyasztási dohány esetében az adójegyet a dohányt tartalmazó csomagra, dobozra úgy kell felragasztani, hogy az adójegy középvonala a nyitás helyére essen, és a fogyasztási dohányt az adójegy eltépődése nélkül a csomagból, dobozból ne lehessen kivenni. A nem darabonként értékesített szivar esetében az adójegyet a fadobozon az elhúzható tetőn és a doboz tetején, a fémdobozon a levehető vagy nyitható tetőn és a doboz oldalán, az egyéb csomagoláson a nyitásra kialakított helyen áthúzódva úgy kell felragasztani, hogy a szivart a csomagolásból az adójegy eltépődése nélkül ne lehessen kivenni. A szivarok darabonkénti értékesítése esetén az adójegyet a két fül összeragasztásával, szorosan záródó, eltépődés nélkül le nem húzható gyűrűként kell a szivarrúdra felhelyezni. A szivar celofán vagy egyéb burkolatba történő darabonkénti csomagolása és értékesítése esetén az adójegyet a burkolatra úgy kell felragasztani, hogy az adójegy a burkolat felbontásakor eltépődjön. Az adójegyet arra a dohánygyártmányra is a megjelölt módon kell felragasztani, amely nem önállóan, hanem más ajándéktárgyakkal kerül értékesítésre. Az adójegynek olyan módon kell az egyedi fogyasztói csomagoláson felragasztva lennie, hogy sérülésmentes legyen, ne legyen eltávolítható és a csomagolás kinyitásakor eltépődjön. A dohánytermék egyedi fogyasztói csomagolásán cigaretta esetében legalább 19 legfeljebb 50 dara cigarettát tartalmazó zsebcsomagot, szivar esetében egy darabot, vagy dobozt, szivarka esetében legalább 3 darabot tartalmazó dobozt, fogyasztási dohány esetében a tasakot vagy dobozt kell érteni. 6

leírása: Az adójegy két téglalap alakú füllel ellátott, fekvő ellipszis alakú öntapadós, kizárólag erre a célra gyártott, egyedi arculattal és védelmi")

8 Az adójegy tartalmazza a dohánygyártmány megnevezését (cigaretta, szivar, szivarka, fogyasztási dohány), a fogyasztói csomagolásban lévő mennyiséget (darab vagy kilogramm), a fogyasztói csomag kiskereskedelmi eladási árát, az adójegy sorszámát, valamint, hogy az adójegy által képviselt fizetési kötelezettség milyen időpontban lépett hatályba. A dohánygyártmány a nem jövedéki engedélyes kereskedelmi tevékenység keretében csak az adójegyen feltüntetett áron értékesíthető, attól eltérni nem lehet. 3. A jövedéki termékek készletének nyomonkövethetőségének és nyilvántartásnak elvárásai A jövedéki termékek beszállítási, és készlet-nyilvántartási dokumentációi alapján az áru nyomonkövethetőségét biztosítani kell. Az áruátvétel során a szállító az áruval átadja szállítólevelet vagy számlát. Ezen bizonylatoknak tartalmaznia kell: - a Jövedéki engedélyes kereskedő nevét, címét, jövedéki engedélyének számát, adószámát, - Vevő nevét, címét, árufogadó engedélyszámát, - Kiszállítás időpontját, - A kiszállított termék megnevezését, - A kiszállított termék mennyiségét, mennyiségi egységét, - Az ásványolaj termékek kivételével a kiszerelési egységét [űrtartalom, illetve alkoholtermékek esetén alkoholtartalom (térfogatszázalék) szerint megadott űrtartalom, dohánygyártmányok esetén doboz, szál vagy csomag]: A számla a fentieken túlmenően tartalmazza: - A fizetendő összeget, - A számla kibocsátásának keltét, - A vámtarifaszámot, - Számla számát, A jövedéki termékeknél a nyomonkövethetőség érdekében a fenti bizonylatoknak a fenti adattartalommal rendelkezésre kell álli az értékesítés helyén eredeti példányban vagy másolatban. A bizonylatok meglétén túl a kereskedőnek folyamatosan, napi szinten nyilván kell tartania a jövedéki termék mennyiségét fajtánként és a napi értékesítéseket telephelyenként. A készletek leltárát minimum évente egyszer kötelező leltározni, de a jövedéki termékek esetében ezt célszerűbb gyakrabban megtenni. Az időszaki leltárok célja, hogy készletük nyilvántartása pontos legyen. Az ellenőrzések során mind a bizonylatokat a kötelező adattartalmakkal, mind a szállítónkénti, azon belül áru-fajtánkénti nyilvántartást ellenőrizheti a hatóság. 7

9 4. A jövedéki termékek zárjegyének ellenőrzése az áruátvételnél, valamint az értékesítés során A kiskereskedelmi boltok üzlethelyiségében és tárolóhelyén (raktárában) csak bontatlan fogyasztói csomagolású, zárjeggyel ellátott alkoholtermék vagy adójeggyel ellátott dohánygyártmány tartható. A forgalmazás során a zárjegy és adójegy bármely módon történő eltakarása (kivéve a díszdoboz csomagolású alkoholterméket) felülragasztása, a zárjegyen felirat alkalmazása tilos. Az alkoholtermék palackba történő kiszerelése esetén a zárjegynek a nyakon és a zárókupakon áthúzódva úgy kell rajta lennie, hogy a zárjegy a palack nyitásakor eltépődjön, valamint a vonalkód és a sorszám ne a zárókupakon húzódjon át, hanem azok a palack nyakán. Amennyiben az alkoholtermék különleges formájú vagy zárási módú palackban, vagy nem palackban, hanem attól eltérő fogyasztói csomagolásban kerül forgalmazásra, a zárjegyet a Hivatal által előzetesen jóváhagyott módon kell a fogyasztói csomagolásra felhelyezni a szállítónak. A zárjegyet és adójegyet arra a jövedéki termékre is előírt módon kell felhelyezni, amely nem önállóan, hanem más ajándéktárgyakkal együtt kerül értékesítésre. A zárjegy és adójegy szabályszerű meglétét az áruforgalomi folyamat minden fázisában ellenőrizni kell. Az áruátvétel, a tárolás, az eladótéri polcra kihelyezés során és az értékesítés során egyaránt meg kell győződni arról, hogy megvan-e és nem sérült a zárjegy. Azon termékeket, amelyeknek hiányzik a zárjegye, vagy olyan mértékig elszakadt, hogy az előírásoknak már nem felel meg, ki kell vonni a forgalomból. Az adójegynek az értékesítés során további jelentős szerepe abban rejlik, hogy azon található meg az eladási ár és annak hiányában nem értékesíthető a termék. 5. A sérült zárjegy vagy adójegy esetén szükséges intézkedés A gyűjtőcsomagolás felbontásakor talált zárjegy nélküli vagy a hamis zárjegyű alkoholterméket a forgalomból ki kell vonni, és egyidejűleg a vám- és pénzügyőri hivatalt értesíteni kell. 6. A jövedéki termékek hatósági ellenőrzése A vámhatóság és az adóhatóság a kiskereskedelmi egységben a jövedéki szabályok megtartását vizsgálhatja, és az árukészletet ellenőrizheti. Ennek keretében a vámhivatal ellenőrei jogosultak az üzletbe és raktárba belépni, az árukészletet, az üzleti könyveket és jövedéki nyilvántartások vezetését ellenőrizni, próbaleltárt végezhetnek a nyilvántartott és a tényleges készlet ellenőrzésére, vizsgálhatják a forgalmazott és készleten lévő jövedéki termékek származását, eredetét, ellenőrizhetik a kereskedő pénztárgép-alkalmazását. Ez az ellenőrzési jogosultság a vámhivatalt azokkal szemben is megilleti, akik a jövedéki terméket engedély nélkül forgalmazzák. 8

10 Az ellenőrzés kiterjedhet a nyugta és számlaadási kötelezettség teljesítésére. A dohánygyártmány eladási árának vizsgálatára, miszerint az adójegyen feltüntetett áron kerül-e értékesítésre. Ellenőrizheti, hogy van-e jövedéki termék forgalomban, amely után az adó nem lett megfizetve. Az üzemi és raktárhelyiséget belülről szemrevételezheti, vizsgálhatja, megállapíthatja a jövedéki termék készletét, leltár felvételét rendelheti el. Vizsgálhatja e termékek értékesítéséről vezetett nyilvántartásokat. Az ellenőrzés céljából a készleten lévő termékből ellenszolgáltatás nélkül mintát vehet. A vámhatóság az intézkedésről jegyzőkönyvet vesz fel. A jegyzőkönyvben rögzíti az intézkedés során megállapított tényeket, illetve a hatósági tanúk azonosításához szükséges adatokat Mulasztási bírsággal sújtható az a forgalmazó, aki nyilvántartást nem vezeti, nyilvántartásvezetési kötelezettségét valótlan adattartalommal vagy hiányosan teljesíti, vagy abban az adatokat az előírásoktól eltérően vagy eltérő rendszerességgel rögzíti. Jövedéki bírsággal lehet sújtani azt, aki azt a jövedéki terméket, amelynek adózott voltát vagy adófelfüggesztés mellett történő szállítását birtokosa, szállítója, értékesítője, felhasználója számlával, egyszerűsített számlával, termékkísérő okmánnyal, borkísérő okmánnyal, egyszerűsített kísérő okmánnyal, vámokmánnyal, illetve más, hitelt érdemlő módon nem tudja bizonyítani. A zárjeggyel, hivatalos zárral, illetve adójeggyel ellátandó, de zárjegy, hivatalos zár, illetve adójegy nélküli terméket forgalomba hozót. TANULÁSIRÁNYÍTÓ 1. feladat A gyakorlati helyén nézzen meg minél többféle dohánygyártmányt és szemrevételezze az alábbi adójegy fajtákat: - cigaretta adójegy; - finomra vágott fogyasztásidohány-adójegy; - egyéb fogyasztásidohány-adójegy; - szivar adójegy a nem darabonként csomagolt szivarra; - szivar adójegy a darabonként csomagolt szivarra; - szivarka adójegy. A gyakorlati órán csoportos foglakozás keretében beszéljék meg, ki mit tapasztalt a munkahelyi gyakorlata során! Milyen információkat találtak az adójegyeken? 9

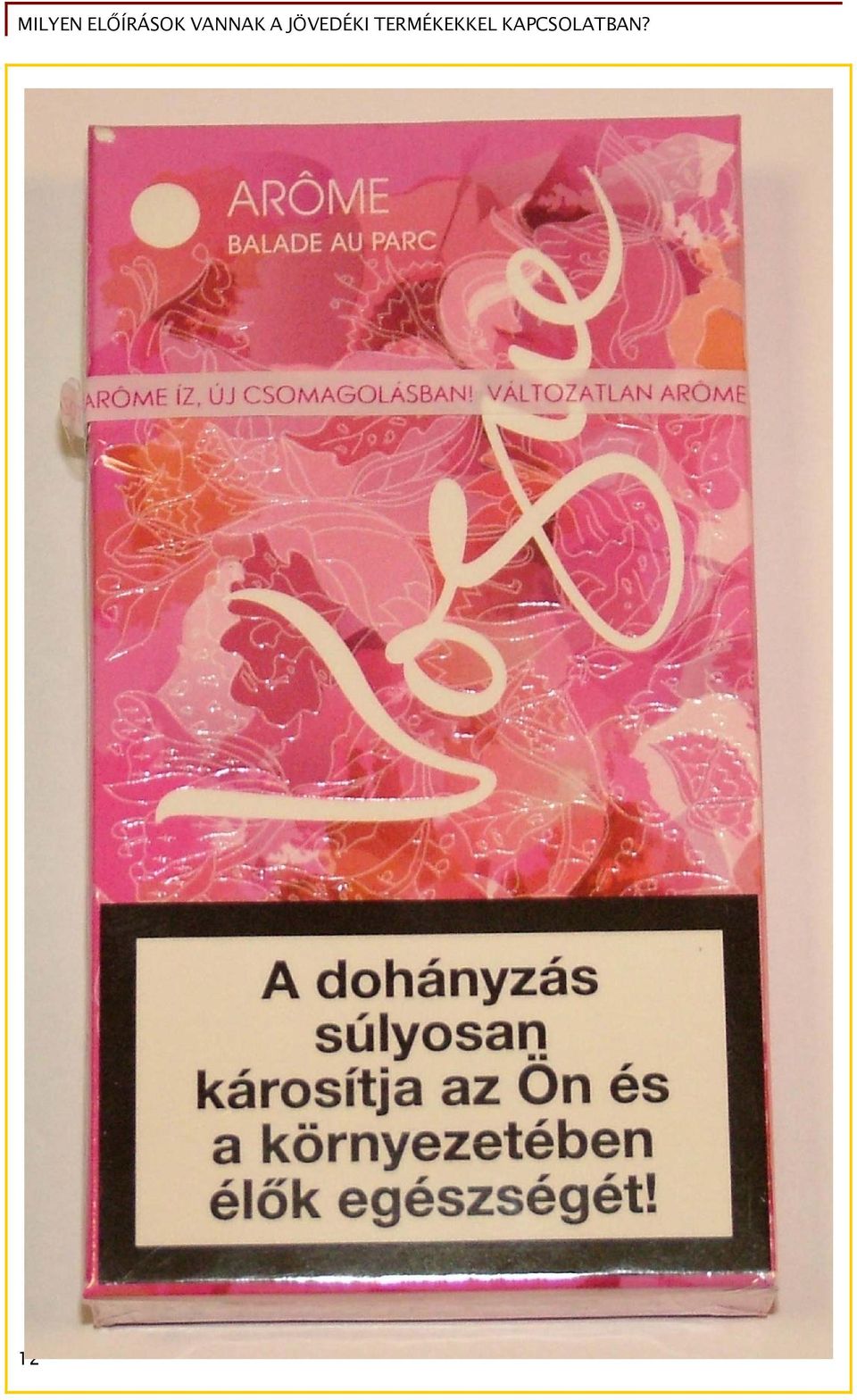

11 2. feladat A gyakorlati helyén nézze meg, hogy melyik termékeken van zárjegy, majd ezt követően jelölje be az alábbi ábrán a zárjegy köteles termékeket! 3. feladat Tekintse meg a lenti ábrát! Sorolja fel, hogy milyen kötelező tartalommal kell rendelkeznie a rajta lévő adójegynek! Ha bizonytalan, tekintse meg a gyakorlati helyén az adójegy kötelező tartalmát! 10

12 4. feladat Nézze meg a lenti ábrát! Állapítsa meg, hogy a zárjegy megfelelően van-e felragasztva rá! Indokolja döntését! 11

13 12

14 5. feladat Nézze meg a munkahelyi gyakorlata során, hogy a jövedéki termékek nyilvántartását hogyan oldja meg a vállalkozás! Tapasztalatait jegyezze le! MEGOLDÁSI JAVASLATOK 1. feladat Az adójegy tartalmazza a dohánygyártmány megnevezését (cigaretta, szivar, szivarka, fogyasztási dohány), a fogyasztói csomagolásban lévő mennyiséget (darab vagy kilogramm), a fogyasztói csomag kiskereskedelmi eladási árát, az adójegy sorszámát, valamint, hogy az adójegy által képviselt fizetési kötelezettség milyen időpontban lépett hatályba. 2. feladat Az alábbi ábrán látható, hogy melyik terméken van zárjegy. Csoportos foglalkozás keretében gyűjtsék össze, hogy melyik termékeken van zárjegy. A gyűjtést a termék egyedi megnevezésével tegyék meg. 13

15 3. feladat A lenti ábrán elolvashatja az adott termék adójegyének kötelező tartalmi elemét. A csoportos foglalkozáson beszéljék meg, hogy az egyes sorok mit jelentenek! A gyakorlati helyén érdeklődje meg, hogy a vásárlónak való értékesítéskor a cigarettát milyen eladási áron adják el! 14

16 4. feladat A zárjegy a terméknek azon a legkisebb csomagolási (kiszerelési) egységén legyen felragasztva, amelyben a termék a fogyasztóhoz kerül.az alkoholtermék palackba történő kiszerelése esetén a zárjegynek a nyakon és a zárókupakon áthúzódva úgy kell rajta lennie, hogy a zárjegy a palack nyitásakor eltépődjön, valamint a vonalkód és a sorszám ne a zárókupakon húzódjon át, hanem azok a palack nyakán. A fentiek alapján megfelelően van felragasztva a zárjegy a képen látható termékre A munkahelyi gyakorlat során nézze meg, hogy díszdoboz, különleges üvegkialakítású termékeken hogyan helyezték el zárjegyet! Beszéljék meg az órai csoportfoglalkozáson a tapasztalatokat! 5. feladat A jövedéki termékekek nyilvántartásáról lejegyzett tapasztalatokat monda el az iskolai gyakorlat alkalmával. Beszéljék meg, hogy a vállakozás megfelelően jár-e el ezen tevékenysége során! Ha hiányosságokat tapasztalnak, akkor elemzzék, hogyan lehet azt megoladni, hogy a nyilvántartás szabályszerű legyen! 15

17 ÖNELLENŐRZŐ FELADATOK 1. feladat Kinek a felelőssége, hogy a zárjegyköteles terméket zárjeggyel lássa el? Húzza alá a jó választ/válaszokat! - a) termelőé - b) kiskereskedelmi bolti forgalmazóé - c) importőré 2. feladat Ki felel azért, hogy ép, olvasható zárjegyű termék kerüljön értékesítésre a fogyasztó felé? Húzza alá a jó választ/válaszokat! - a) termelőé - b) kiskereskedelmi bolti forgalmazóé - c) importőré 3. feladat Hol kell elhelyezni az árun a zárjegyet? Húzza alá a jó választ/válaszokat! - a) mindegy, csak rajta legyen - b) a legkisebb csomagolási egységen - c) a gyűjtőcsomagoláson 4. feladat Mely termékeken kell zárjegynek lenni? Húzza alá a jó választ/válaszokat! - tea - kávé - cukor - szeszes italok - fűszerek - dohánytermékek - fűszerpaprika-őrlemény 5. feladat Mely termékeken kell adójegynek lenni? Húzza alá a jó választ/válaszokat! 16

mindegy, csak rajta legyen - b) a legkisebb csomagolási egységen - c) a gyűjtőcsomagoláson 4. feladat Mely termékeken kell zárjegynek lenni? Húzza alá a jó választ/válaszokat!")

18 - tea - kávé - cukor - szeszes italok - fűszerek - dohánytermékek - fűszerpaprika-őrlemény 6. feladat Dohányárura minden esetben kell-e adójegyet rakni? Húzza alá a jó választ/válaszokat! - a) igen - b) nem - c) csak akkor, ha importból származik - d) csak akkor, ha hazai készítésű 7. feladat Ki ellenőrizheti a jövedéki termékek szabályos forgalmazását és a nyomon-követhetőségét? Húzza alá a jó választ/válaszokat! - a) APEH - b) ÁNTSZ - c) Vámhivatal 8. feladat A dohánygyártmányt milyen eladási áron értékesíthető a kereskedő? Húzza alá a jó választ/válaszokat! - a) Bármilyen áron, amit megállapít - b) Mindig azon az áron, ami a legutolsó szállítmányú dohánytermék adójegyén fel van tűntetve - c) Azon az áron, ami az adójegyen rajta van. Így egyazon időszak alatt különböző áru is lehet a dohánytermék. 17

Bármilyen áron, amit megállapít - b) Mindig azon az áron, ami a legutolsó szállítmányú dohánytermék adójegyén fel van tűntetve - c) Azon az áron, ami az adójegyen rajta van.")

19 MEGOLDÁSOK 1. feladat Kinek a felelőssége, hogy a zárjegyköteles terméket zárjeggyel lássa el? Húzza alá a jó választ/válaszokat! - a) termelőé - b) kiskereskedelmi bolti forgalmazóé - c) importőré 2. feladat Ki felel azért, hogy ép, olvasható zárjegyű termék kerüljön értékesítésre a fogyasztó felé? Húzza alá a jó választ/válaszokat! - a) termelőé - b) kiskereskedelmi bolti forgalmazóé - c) importőré 3. feladat Hol kell elhelyezni az árun a zárjegyet? Húzza alá a jó választ/válaszokat! - a) mindegy, csak rajta legyen - b) a legkisebb csomagolási egységen - c) a gyűjtőcsomagoláson 4. feladat Mely termékeken kell zárjegynek lenni? Húzza alá a jó választ/válaszokat! - tea - kávé - cukor - szeszes italok - fűszerek - dohánytermékek - fűszerpaprika-őrlemény 18

mindegy, csak rajta legyen - b) a legkisebb csomagolási egységen - c) a gyűjtőcsomagoláson 4. feladat Mely termékeken kell zárjegynek lenni? Húzza alá a jó választ/válaszokat!")

20 5. feladat Mely termékeken kell adójegynek lenni? Húzza alá a jó választ/válaszokat! - tea - kávé - cukor - szeszes italok - fűszerek - dohánytermékek - fűszerpaprika-őrlemény 6. feladat Dohányárura minden esetben kell-e adójegyet rakni? Húzza alá a jó választ/válaszokat! - a) igen - b) nem - c) csak akkor, ha importból származik - d) csak akkor, ha hazai készítésű 7. feladat Ki ellenőrizheti a jövedéki termékek szabályos forgalmazását és a nyomon-követhetőségét? Húzza alá a jó választ/válaszokat! - a) APEH - b) ÁNTSZ - c) Vámhivatal 8. feladat A dohánygyártmányt milyen eladási áron értékesíthető a kereskedő? Húzza alá a jó választ/válaszokat! - a) Bármilyen áron, amit megállapít - b) Mindig azon az áron, ami a legutolsó szállítmányú dohánytermék adójegyén fel van tűntetve - c) Azon az áron, ami az adójegyen rajta van. Így egyazon időszak alatt különböző áru is lehet a dohánytermék. 19

21 IRODALOMJEGYZÉK FELHASZNÁLT IRODALOM évi CXXVII. Törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól 8/2004. (III. 10.) PM rendelet a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló évi CXXVII. törvény egyes rendelkezéseinek végrehajtásáról 43/2009. (XII. 29.) PM rendelet a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól 14/1998. (IV. 30.) PM rendelet az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról AJÁNLOTT IRODALOM 20

22 A(z) modul 016-os szakmai tankönyvi tartalomeleme felhasználható az alábbi szakképesítésekhez: A szakképesítés OKJ azonosító száma: A szakképesítés megnevezése Élelmiszer- és vegyiáru-eladó Élelmiszer- és vegyiáru-kereskedő Kereskedő A szakmai tankönyvi tartalomelem feldolgozásához ajánlott óraszám: 6 óra

23 A kiadvány az Új Magyarország Fejlesztési Terv TÁMOP / A képzés minőségének és tartalmának fejlesztése keretében készült. A projekt az Európai Unió támogatásával, az Európai Szociális Alap társfinanszírozásával valósul meg. Kiadja a Nemzeti Szakképzési és Felnőttképzési Intézet 1085 Budapest, Baross u. 52. Telefon: (1) , Fax: (1) Felelős kiadó: Nagy László főigazgató

ANYAGA. Speciális, kizárólag erre a célra gyártott papír. SORSZÁM. Kétszer kétkarakteres betűjelből és nyolc számból álló sorszám.

ZÁRJEGY TÍPUSA Cigarettazárjegy 1997. január 1-től ZÁRJEGY LEÍRÁSA A zárjegy fekvő téglalap alakú. A zárjegy közepén Merkúr embléma látható. A zárjegy egy sorszámot, a Cigaretta-zárjegy, az Adózott termék

ZÁRJEGY TÍPUSA Cigarettazárjegy 1997. január 1-től ZÁRJEGY LEÍRÁSA A zárjegy fekvő téglalap alakú. A zárjegy közepén Merkúr embléma látható. A zárjegy egy sorszámot, a Cigaretta-zárjegy, az Adózott termék

14/1998. (IV. 30.) PM rendelet. az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról

PM rendelet. az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról") 14/1998. (IV. 30.) PM rendelet az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló

14/1998. (IV. 30.) PM rendelet az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében Jogforrások 2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól (a továbbiakban:

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében Jogforrások 2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól (a továbbiakban:

A JÖVEDÉKI KISKERESKEDELMI

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

Jövedéki törvény aktualitások. Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály

Jövedéki törvény aktualitások Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Jövedéki szabályozás változása A 2016. évi XLVIII. törvény a jövedéki adóról - módosította a 2017. évi XXI.

Jövedéki törvény aktualitások Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Jövedéki szabályozás változása A 2016. évi XLVIII. törvény a jövedéki adóról - módosította a 2017. évi XXI.

Jövedéki termékkörök

Jövedéki termékkörök A jövedéki adóról szóló 2016. évi LXVIII. törvényben (a továbbiakban: Jöt.) egyértelműen megjelölésre került ezen jogszabály tárgyi hatályát alkotó termékek köre. A meghatározott termékkörök

Jövedéki termékkörök A jövedéki adóról szóló 2016. évi LXVIII. törvényben (a továbbiakban: Jöt.) egyértelműen megjelölésre került ezen jogszabály tárgyi hatályát alkotó termékek köre. A meghatározott termékkörök

Jövedéki adó fajtakódok 2013. január 1-től (Termékmérleg adómérték kód: E1)

") Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Jövedéki adó fajtakódok 2015. január 1-től (Termékmérleg adómérték kód: F1)

") Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

A Nemzeti Adó- és Vámhivatal által kiadott. 4003/2017. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A Nemzeti Adó- és Vámhivatal által kiadott. 4007/2015. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2015. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról és a jövedéki ek forgalmazásának

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2015. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról és a jövedéki ek forgalmazásának

Jövedéki adó fajtakódok június 01-től

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME ( Az összeállítás a 2014.01.01-től hatályos 2003 évi CXXVII tv (Jöt.) és a 8/2004(III.10) PM rendelet ( Vhr.) kenőolajokra vonatkozó lényeges rendelkezései alapján

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME ( Az összeállítás a 2014.01.01-től hatályos 2003 évi CXXVII tv (Jöt.) és a 8/2004(III.10) PM rendelet ( Vhr.) kenőolajokra vonatkozó lényeges rendelkezései alapján

Jövedéki adó fajtakódok 2010. január 01-tıl

Ásványolaj termékek Nem adóköteles ásványolaj termék 500 Szabványos termékre adómérték 0 Ft/ezer kg cseppfolyósított halmazállapotú gáz nem motorikus célra [Jöt. 52. (1) bek. f) pont] 513 egyéb ellenırzött

Ásványolaj termékek Nem adóköteles ásványolaj termék 500 Szabványos termékre adómérték 0 Ft/ezer kg cseppfolyósított halmazállapotú gáz nem motorikus célra [Jöt. 52. (1) bek. f) pont] 513 egyéb ellenırzött

A Nemzeti Adó- és Vámhivatal által kiadott. 4006/2017. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4006/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A Nemzeti Adó- és Vámhivatal által kiadott 4006/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

Jövedéki adó. Költségvetési kapcsolatok. Dr. Zsombori Zsolt adjunktus

Jövedéki adó Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus A törvényi szabályozás változása Régi jövedéki törvény 2003.évi CXXVII. tv. (Jöt.) Energiaadó törvény 2003. évi LXXXVIII. tv. Új jövedéki

Jövedéki adó Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus A törvényi szabályozás változása Régi jövedéki törvény 2003.évi CXXVII. tv. (Jöt.) Energiaadó törvény 2003. évi LXXXVIII. tv. Új jövedéki

A Nemzeti Adó- és Vámhivatal által kiadott. 4007/2013. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2013. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki ek forgalmazásának különös szabályairól

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2013. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki ek forgalmazásának különös szabályairól

36/1997. (XI. 26.) PM rendelet. a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól

PM rendelet. a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól") 36/1997. (XI. 26.) PM rendelet a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997.

36/1997. (XI. 26.) PM rendelet a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997.

A pénzügyminiszter 43/2009. (XII. 29.) PM rendelete a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól

PM rendelete a zárjegy alkalmazásának, a zárjeggyel való elszámolásnak a részletes szabályairól") 48062 M A G Y A R K Ö Z L Ö N Y 2009. évi 194. szám a) a Vízszállító gépjármû : Összesen mezõben a 7 szövegrész helyébe az 5, b) a Magasból mentõ : Összesen mezõben a 0 szövegrész helyébe az 1 szöveg lép.

48062 M A G Y A R K Ö Z L Ö N Y 2009. évi 194. szám a) a Vízszállító gépjármû : Összesen mezõben a 7 szövegrész helyébe az 5, b) a Magasból mentõ : Összesen mezõben a 0 szövegrész helyébe az 1 szöveg lép.

A Nemzeti Adó-és Vámhivatal. szellemi tulajdonjog védelmi feladatai. Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató

A Nemzeti Adó-és Vámhivatal szellemi tulajdonjog védelmi feladatai Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató Szellemi tulajdonjog védelem a NAV feladatkörében (I.) Feldolgozza a vámhatósági

A Nemzeti Adó-és Vámhivatal szellemi tulajdonjog védelmi feladatai Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató Szellemi tulajdonjog védelem a NAV feladatkörében (I.) Feldolgozza a vámhatósági

A jövedéki adóról szóló évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő

A jövedéki adóról szóló 2016. évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő Egyszerűsített adóraktár Általánostól eltérő szabályozás Nem kell jövedéki biztosítékot nyújtani a palackos

A jövedéki adóról szóló 2016. évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő Egyszerűsített adóraktár Általánostól eltérő szabályozás Nem kell jövedéki biztosítékot nyújtani a palackos

1. A rendelet hatálya

A jogszabály 2016.05.18. napon hatályos állapota. 244/2013. (VI. 30.) Korm. rendelet a dohánytermék-kiskereskedők által vezetendő nyilvántartásokról, valamint a dohányboltban forgalmazott egyes termékekre

A jogszabály 2016.05.18. napon hatályos állapota. 244/2013. (VI. 30.) Korm. rendelet a dohánytermék-kiskereskedők által vezetendő nyilvántartásokról, valamint a dohányboltban forgalmazott egyes termékekre

41/2002. (XII. 6.) PM rendelet. a hordós és kannás borra előírt hivatalos zár alkalmazásának, valamint elszámolásának részletes szabályairól

PM rendelet. a hordós és kannás borra előírt hivatalos zár alkalmazásának, valamint elszámolásának részletes szabályairól") 41/2002. (XII. 6.) PM rendelet a hordós és kannás borra előírt hivatalos zár alkalmazásának, valamint elszámolásának részletes szabályairól A jövedéki adóról és a jövedéki termékek forgalmazásának különös

41/2002. (XII. 6.) PM rendelet a hordós és kannás borra előírt hivatalos zár alkalmazásának, valamint elszámolásának részletes szabályairól A jövedéki adóról és a jövedéki termékek forgalmazásának különös

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály Jövedéki adótörvény bor termékkört érintő változásai 2016. évi XLVIII. törvény és a T/12741. számú törvényjavaslat az egyes adótörvények

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály Jövedéki adótörvény bor termékkört érintő változásai 2016. évi XLVIII. törvény és a T/12741. számú törvényjavaslat az egyes adótörvények

52 344 05 0010 52 03 Termékdíj ügyintéző Vám- és jövedéki ügyintéző

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

A Nemzeti Adó- és Vámhivatal által kiadott. 4009/2014. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4009/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról szóló 4008/2014. számú tájékoztatás módosításáról A jövedéki

A Nemzeti Adó- és Vámhivatal által kiadott 4009/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról szóló 4008/2014. számú tájékoztatás módosításáról A jövedéki

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

Részletes vitát lezáró bizottsági módosító javaslat

Iromány száma: T/14245/4. Benyújtás dátuma: 2017-03-14 13:41 Az Országgyűlés Gazdasági bizottsága Parlex azonosító: 86PJIBZV0001 Címzett: Kövér László, az Országgyűlés elnöke Benyújtó: Bánki Erik, Elnök

Iromány száma: T/14245/4. Benyújtás dátuma: 2017-03-14 13:41 Az Országgyűlés Gazdasági bizottsága Parlex azonosító: 86PJIBZV0001 Címzett: Kövér László, az Országgyűlés elnöke Benyújtó: Bánki Erik, Elnök

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem A jövedéki engedélyes kereskedelem és jövedéki kiskereskedelem általános szabályai A jövedéki adóról szóló 2016. évi LXVIII. törvény

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem A jövedéki engedélyes kereskedelem és jövedéki kiskereskedelem általános szabályai A jövedéki adóról szóló 2016. évi LXVIII. törvény

Bejelentés. A kereskedő és a kereskedelmi tevékenység adatai. 1./ A kereskedő neve (cégneve) :... A kereskedő székhelye: Ir.szám:... Település:...

:... A kereskedő székhelye: Ir.szám:... Település:...") Kővágóörsi Közös Önkormányzati Hivatal Jegyzője 3.000,-Ft illetékköteles Bejelentés Bejelentésköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló

Kővágóörsi Közös Önkormányzati Hivatal Jegyzője 3.000,-Ft illetékköteles Bejelentés Bejelentésköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló

Leírás a 443/2013. (XI. 27.) Korm. rendelet 4. (2) g) pontjának megfelelően, az AMAKIR 3.1.x szoftverben megvalósuló fémkereskedelmi nyilvántartásról

Korm. rendelet 4. (2) g) pontjának megfelelően, az AMAKIR 3.1.x szoftverben megvalósuló fémkereskedelmi nyilvántartásról") HELION Kft. 1117 Budapest, Nádorliget u 8. C. Tel: (1) 203 34 59 Leírás a 443/2013. (XI. 27.) Korm. rendelet 4. (2) g) pontjának megfelelően, az AMAKIR 3.1.x szoftverben megvalósuló fémkereskedelmi nyilvántartásról

HELION Kft. 1117 Budapest, Nádorliget u 8. C. Tel: (1) 203 34 59 Leírás a 443/2013. (XI. 27.) Korm. rendelet 4. (2) g) pontjának megfelelően, az AMAKIR 3.1.x szoftverben megvalósuló fémkereskedelmi nyilvántartásról

megállapított, valamint a 28/2007. (XII. 20.) PM rendelet 2. (3) bekezdése szerint módosított szöveg.

PM rendelet 2. (3) bekezdése szerint módosított szöveg.") 43/1997. (XII. 30.) PM rendelet a jövedéki termékek veszteségnormáiról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997. évi CIII. törvény (a továbbiakban: Jöt.)

43/1997. (XII. 30.) PM rendelet a jövedéki termékek veszteségnormáiról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997. évi CIII. törvény (a továbbiakban: Jöt.)

ELŐTERJESZTÉS. az egyes adózási tárgyú pénzügyminiszteri rendeletek módosításáról szóló./2011. ( ) NGM rendeletről. Budapest, 2011.

NGM rendeletről. Budapest, 2011.") Az előterjesztést a Kormány nem tárgyalta meg, ezért az nem tekinthető a Kormány álláspontjának. NEMZETGAZDASÁGI MINISZTÉRIUM NGM/25052/1/2011 Az 1992. évi LXIII. törvény 19/A. rendelkezései szerint NEM

Az előterjesztést a Kormány nem tárgyalta meg, ezért az nem tekinthető a Kormány álláspontjának. NEMZETGAZDASÁGI MINISZTÉRIUM NGM/25052/1/2011 Az 1992. évi LXIII. törvény 19/A. rendelkezései szerint NEM

Az ellenőrzéseik több területre is kiterjedhetnek, mint például: a jövedéki termékekre vonatkozó ellenőrzésre,

A Nemzeti Adó- és Vámhivatal ezen kiadványával a kiskereskedelmi vagy vendéglátó-ipari szektorban tevékenykedőkre vonatkozó legfontosabb szabályokat gyűjtötte csokorba, segítve ezzel a vállalkozók mindennapi

A Nemzeti Adó- és Vámhivatal ezen kiadványával a kiskereskedelmi vagy vendéglátó-ipari szektorban tevékenykedőkre vonatkozó legfontosabb szabályokat gyűjtötte csokorba, segítve ezzel a vállalkozók mindennapi

mivel egy tagállamban már szabadforgalomba bocsátott jövedéki termék szabad mozgásait nem lehet korlátozni

A BIZOTTSÁG 3649/92/EGK RENDELETE (1992. december 17.) a feladási tagállamban szabadforgalomba bocsátott jövedéki termékek Közösségen belüli szállításának egyszerűsített kísérőokmányáról AZ EURÓPAI KÖZÖSSÉGEK

A BIZOTTSÁG 3649/92/EGK RENDELETE (1992. december 17.) a feladási tagállamban szabadforgalomba bocsátott jövedéki termékek Közösségen belüli szállításának egyszerűsített kísérőokmányáról AZ EURÓPAI KÖZÖSSÉGEK

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások Ágoston Krisztián pénzügyőr őrnagy Szabó József pénzügyőr százados osztályvezető NAV KH Jövedéki Főosztály I. A termékkört érintő jövedéki

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások Ágoston Krisztián pénzügyőr őrnagy Szabó József pénzügyőr százados osztályvezető NAV KH Jövedéki Főosztály I. A termékkört érintő jövedéki

(4) A legnépszerűbb cigaretta dohánygyártmány adó és általános forgalmi adó nélküli kiskereskedelmi eladási ára a vizsgálati időszakban a szabadforgal

A legnépszerűbb cigaretta dohánygyártmány adó és általános forgalmi adó nélküli kiskereskedelmi eladási ára a vizsgálati időszakban a szabadforgal") D ggyo" Hula Irományszám. Érkezett: 2005 DEC 0 % MAGYAR ORSZÁGGYŰLÉS EGÉSZSÉGÜGYI BIZOTTSÁGA Bizottsági módosító javaslat Dr. Szili Katalin asszonynak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony!

D ggyo" Hula Irományszám. Érkezett: 2005 DEC 0 % MAGYAR ORSZÁGGYŰLÉS EGÉSZSÉGÜGYI BIZOTTSÁGA Bizottsági módosító javaslat Dr. Szili Katalin asszonynak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony!

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai. Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai 2014 Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága Az előadás témakörei Jövedéki adó Dohány kiskereskedelem Vám

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai 2014 Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága Az előadás témakörei Jövedéki adó Dohány kiskereskedelem Vám

MUNKAANYAG. Bereczki Erzsébet. A regisztrációs adó és energiaadó szabályai. A követelménymodul megnevezése: Adózási feladatok

Bereczki Erzsébet A regisztrációs adó és energiaadó szabályai A követelménymodul megnevezése: Adózási feladatok A követelménymodul száma: 1976-06 A tartalomelem azonosító száma és célcsoportja: SzT-004-50

Bereczki Erzsébet A regisztrációs adó és energiaadó szabályai A követelménymodul megnevezése: Adózási feladatok A követelménymodul száma: 1976-06 A tartalomelem azonosító száma és célcsoportja: SzT-004-50

2010. december 28. 10/2010.

2010. december 28. 10/2010. Jövedéki Hírlevél Tisztelt Ügyfeleink! Mi található a 10/2010. számban? A jövedéki szabályozás 2011. évi változásai Tájékoztatjuk Önöket, hogy az adó- és járuléktörvények, a

2010. december 28. 10/2010. Jövedéki Hírlevél Tisztelt Ügyfeleink! Mi található a 10/2010. számban? A jövedéki szabályozás 2011. évi változásai Tájékoztatjuk Önöket, hogy az adó- és járuléktörvények, a

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2011 Budapest, 2011 Szerzők: Ágoston Krisztián Boros

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2011 Budapest, 2011 Szerzők: Ágoston Krisztián Boros

1. A rendelet hatálya

Jelen szövegállapot hatálya: 2017. január 5. - 2017. március 31. 406/2016. (XII. 10.) Korm. rendelet a dohánytermék-kiskereskedelmi tevékenységet folytatók nyilvántartás-vezetési és adatszolgáltatási kötelezettségéről,

Jelen szövegállapot hatálya: 2017. január 5. - 2017. március 31. 406/2016. (XII. 10.) Korm. rendelet a dohánytermék-kiskereskedelmi tevékenységet folytatók nyilvántartás-vezetési és adatszolgáltatási kötelezettségéről,

ÁRUBESZERZÉS. Készítette: Munkácsi Adrienn

ÁRUBESZERZÉS Készítette: Munkácsi Adrienn BESZERZÉS HELYE, SZEREPE AZ ÁRUFORGALOMBAN Áruforgalmi folyamat: áruk beszerzése áruátvételkészletezésáruk eladása A kereskedelmi vállalkozások alaptevékenysége

ÁRUBESZERZÉS Készítette: Munkácsi Adrienn BESZERZÉS HELYE, SZEREPE AZ ÁRUFORGALOMBAN Áruforgalmi folyamat: áruk beszerzése áruátvételkészletezésáruk eladása A kereskedelmi vállalkozások alaptevékenysége

A Nemzeti Adó- és Vámhivatal által kiadott. 4008/2014. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

Tisztelt Dohánytermék-kiskereskedő!

Tisztelt Dohánytermék-kiskereskedő! Az ND Nemzeti Dohánykereskedelmi Nonprofit Zártkörűen Működő Részvénytársaság (a továbbiakban: ND Nonprofit Zrt.) 2012. évi CXXXIV. (a továbbiakban: Fdvtv. ) 4. (2)

Tisztelt Dohánytermék-kiskereskedő! Az ND Nemzeti Dohánykereskedelmi Nonprofit Zártkörűen Működő Részvénytársaság (a továbbiakban: ND Nonprofit Zrt.) 2012. évi CXXXIV. (a továbbiakban: Fdvtv. ) 4. (2)

Adózási ismeretek. Adózási alapfogalmak. Illeték. Adó csoportosítása. Adózási alapelvek 2012.11.07.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

MUNKAANYAG. Martonosiné Csertő Brigitta. Az értékesítési folyamat mely fázisaiban és. hogyan ellenőrizzük az élelmiszerek- és

Martonosiné Csertő Brigitta Az értékesítési folyamat mely fázisaiban és hogyan ellenőrizzük az élelmiszerek- és vegyiáruk minőség-megőrzési idejét? A követelménymodul megnevezése: Élelmiszerek és vegyiáruk

Martonosiné Csertő Brigitta Az értékesítési folyamat mely fázisaiban és hogyan ellenőrizzük az élelmiszerek- és vegyiáruk minőség-megőrzési idejét? A követelménymodul megnevezése: Élelmiszerek és vegyiáruk

A 2. számú mellékletben meghatározott készlet kialakítását követően a Megrendelő a felhasználásokat fajta, méret és darabszám szerint folyamatosan, ír

Szállítási Szerződés amely létrejött egyrészről a Bács-Kiskun megyei Önkormányzat Kórháza (Kecskemét, Nyíri út 38.), mint megrendelő (a továbbiakban megrendelő), valamint a Premier G. Med Kft. (1026 Bp.

Szállítási Szerződés amely létrejött egyrészről a Bács-Kiskun megyei Önkormányzat Kórháza (Kecskemét, Nyíri út 38.), mint megrendelő (a továbbiakban megrendelő), valamint a Premier G. Med Kft. (1026 Bp.

ÍRÁSBELI FELADAT MEGOLDÁSA

31 341 01 0010 31 03-2012 MAGYAR KERESKEDELMI ÉS IPARKAMARA Szakma Kiváló Tanulója Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 31 341 01 0010 31 03 Modulok: 0004-06 Az áruforgalom lebonyolítása

31 341 01 0010 31 03-2012 MAGYAR KERESKEDELMI ÉS IPARKAMARA Szakma Kiváló Tanulója Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 31 341 01 0010 31 03 Modulok: 0004-06 Az áruforgalom lebonyolítása

MUNKAANYAG. Stágel Imréné. Milyen adatokat, információkat kell ellenőrizni a termékeken, a csomagoláson, a termékcimkén?

Stágel Imréné Milyen adatokat, információkat kell ellenőrizni a termékeken, a csomagoláson, a termékcimkén? A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06

Stágel Imréné Milyen adatokat, információkat kell ellenőrizni a termékeken, a csomagoláson, a termékcimkén? A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06

Kitöltési útmutató. a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő

Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő") Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

ADMINISZTRATÍV KÍSÉRÕOKMÁNY 1

EURÓPAI KÖZÖSSÉG JÖVEDÉKI TERMÉKEK ADMINISZTRATÍV KÍSÉRÕOKMÁNY 1 1 Feladó 2 Feladó jövedéki száma 3 Bizonylat azonosító 4 Címzett jövedéki száma 5 Számlaszám 6 Számla dátuma 7 Címzett 8 Feladási hely szerint

EURÓPAI KÖZÖSSÉG JÖVEDÉKI TERMÉKEK ADMINISZTRATÍV KÍSÉRÕOKMÁNY 1 1 Feladó 2 Feladó jövedéki száma 3 Bizonylat azonosító 4 Címzett jövedéki száma 5 Számlaszám 6 Számla dátuma 7 Címzett 8 Feladási hely szerint

A dohánytermék-kiskereskedelmi tevékenység folytatásának vámhatósági szempontú feltételei

A dohánytermék-kiskereskedelmi tevékenység folytatásának vámhatósági szempontú feltételei 1. Irányadó jogszabályok: - A fiatalkorúak dohányzásának visszaszorításáról és a dohánytermékek kiskereskedelméről

A dohánytermék-kiskereskedelmi tevékenység folytatásának vámhatósági szempontú feltételei 1. Irányadó jogszabályok: - A fiatalkorúak dohányzásának visszaszorításáról és a dohánytermékek kiskereskedelméről

VERSENYFELHÍVÁS. LEGJOBB SZŐLŐPÁLINKÁJA és Bács-Kiskun megye. LEGEREDMÉNYESEBB PÁLINKAFŐZDÉJE cím elnyerésére. Bács-Kiskun megye

VERSENYFELHÍVÁS Bács-Kiskun megye LEGJOBB SZŐLŐPÁLINKÁJA és Bács-Kiskun megye LEGEREDMÉNYESEBB PÁLINKAFŐZDÉJE cím elnyerésére 1 Bács-Kiskun Megyei Önkormányzat, az évenként Kecelen megrendezésre kerülő

VERSENYFELHÍVÁS Bács-Kiskun megye LEGJOBB SZŐLŐPÁLINKÁJA és Bács-Kiskun megye LEGEREDMÉNYESEBB PÁLINKAFŐZDÉJE cím elnyerésére 1 Bács-Kiskun Megyei Önkormányzat, az évenként Kecelen megrendezésre kerülő

MUNKAANYAG. Bellák György László. Mechatronikai elemek. A követelménymodul megnevezése: Mechatronikai elemek gyártása, üzemeltetése, karbantartása

Bellák György László Mechatronikai elemek A követelménymodul megnevezése: Mechatronikai elemek gyártása, üzemeltetése, karbantartása A követelménymodul száma: 0944-06 A tartalomelem azonosító száma és

Bellák György László Mechatronikai elemek A követelménymodul megnevezése: Mechatronikai elemek gyártása, üzemeltetése, karbantartása A követelménymodul száma: 0944-06 A tartalomelem azonosító száma és

FELHÍVÁS. A jövedéki adótörvény változásairól

FELHÍVÁS A jövedéki adótörvény változásairól Tisztelt Ügyfeleink! A Magyar Közlöny MK 161/2014. évi számában 2014. november 26-án kihirdetett, az egyes adótörvények és azokkal összefüggő más törvények,

FELHÍVÁS A jövedéki adótörvény változásairól Tisztelt Ügyfeleink! A Magyar Közlöny MK 161/2014. évi számában 2014. november 26-án kihirdetett, az egyes adótörvények és azokkal összefüggő más törvények,

Foglalkozási napló. Kereskedő

Foglalkozási ló a 20 /20. tanévre Kereskedő (OKJ száma: 5 31 01) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma: Tanuló Gondviselő

Foglalkozási ló a 20 /20. tanévre Kereskedő (OKJ száma: 5 31 01) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma: Tanuló Gondviselő

T/4049/11. számú EGYSÉGES JAVASLAT

MAGYAR KÖZTÁRSASÁG KORMÁNYA ORS ZÁGGYÜLÉS HIVATAL A Érkezett : 2011,E 2 2. T/4049/11. számú EGYSÉGES JAVASLAT az államháztartás stabilitását el ősegítő egyes adótörvények módosításáról szól ó T/4049. számú

MAGYAR KÖZTÁRSASÁG KORMÁNYA ORS ZÁGGYÜLÉS HIVATAL A Érkezett : 2011,E 2 2. T/4049/11. számú EGYSÉGES JAVASLAT az államháztartás stabilitását el ősegítő egyes adótörvények módosításáról szól ó T/4049. számú

120/2008. (IX. 11.) FVM rendelet

FVM rendelet") 120/2008. (IX. 11.) FVM rendelet a borászati termékek alkoholtartalmának növelésére felhasznált sűrített szőlőmust és finomított szőlőmust-sűrítmény után járó támogatás igénybevételének feltételeiről A

120/2008. (IX. 11.) FVM rendelet a borászati termékek alkoholtartalmának növelésére felhasznált sűrített szőlőmust és finomított szőlőmust-sűrítmény után járó támogatás igénybevételének feltételeiről A

Általános forgalmi adó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

A Jövedéki törvény szerinti engedélyezési eljárás. NAV Kiemelt Adó és Vám Főigazgatósága

A Jövedéki törvény szerinti engedélyezési eljárás A 2003. évi CXXVII. törvény (Jöt.) A Jöt.-ben meghatározott tevékenység ( jövedéki termék előállítása, felhasználása, kereskedelme, tárolása, raktározása,

A Jövedéki törvény szerinti engedélyezési eljárás A 2003. évi CXXVII. törvény (Jöt.) A Jöt.-ben meghatározott tevékenység ( jövedéki termék előállítása, felhasználása, kereskedelme, tárolása, raktározása,

Kísérő okmányok felvitele

Kísérő okmányok felvitele Ez a menüpont lehetővé teszi, hogy direkt módon lehessen borkísérő okmányokat készíteni, az áttekintés használata nélkül. Borkísérő okmányok A menüpont a borkísérő okmányok karbantartására,

Kísérő okmányok felvitele Ez a menüpont lehetővé teszi, hogy direkt módon lehessen borkísérő okmányokat készíteni, az áttekintés használata nélkül. Borkísérő okmányok A menüpont a borkísérő okmányok karbantartására,

Népegészségügyi termékadó 2016.

Népegészségügyi termékadó 2016. Egyes törvényeknek a Nemzeti Adó- és Vámhivatal átalakításával, valamint a költségvetési tervezéssel és gazdálkodással kapcsolatos módosításáról szóló 2015. évi CXCI. törvény

Népegészségügyi termékadó 2016. Egyes törvényeknek a Nemzeti Adó- és Vámhivatal átalakításával, valamint a költségvetési tervezéssel és gazdálkodással kapcsolatos módosításáról szóló 2015. évi CXCI. törvény

2719/92/EGK RENDELETE

A BIZOTTSÁG 2719/92/EGK RENDELETE (1992. szeptember 11.) a jövedékiadó-köteles termékek adófelfüggesztéses eljárás mellett történő szállításához szükséges adminisztratív kísérőokmányról AZ EURÓPAI KÖZÖSSÉGEK

A BIZOTTSÁG 2719/92/EGK RENDELETE (1992. szeptember 11.) a jövedékiadó-köteles termékek adófelfüggesztéses eljárás mellett történő szállításához szükséges adminisztratív kísérőokmányról AZ EURÓPAI KÖZÖSSÉGEK

2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4)

") 2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4) Fajtakód száma Adómérték Fajtakód megnevezés Adómérték hivatkozása a Jöt.-ben Energiatermék 001 adómérték nélküli energiatermék

2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4) Fajtakód száma Adómérték Fajtakód megnevezés Adómérték hivatkozása a Jöt.-ben Energiatermék 001 adómérték nélküli energiatermék

Ságvári Közös Önkormányzati Hivatal 8654 Ságvár, Fő u. 16. 84/580-022 E-mail: hivatal@sagvar.hu Fax: 84/380-256 BEJELENTÉS ADATVÁLTOZÁSRÓL

Ságvári Közös Önkormányzati Hivatal 8654 Ságvár, Fő u. 16. 84/580-022 E-mail: hivatal@sagvar.hu Fax: 84/380-256 TISZTELT ÜGYFELÜNK! KITÖLTÉS ELŐTT KÉRJÜK, OLVASSA EL A TÁJÉKOZTATÓT ( 4. OLDAL)! Tisztelt

Ságvári Közös Önkormányzati Hivatal 8654 Ságvár, Fő u. 16. 84/580-022 E-mail: hivatal@sagvar.hu Fax: 84/380-256 TISZTELT ÜGYFELÜNK! KITÖLTÉS ELŐTT KÉRJÜK, OLVASSA EL A TÁJÉKOZTATÓT ( 4. OLDAL)! Tisztelt

Bejelentés. A kereskedő és a kereskedelmi tevékenység adatai. ... utca, út, tér... sz.. lph.em.

Bejelentés Bejelentés- és engedélyköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet 1. számú melléklete szerint

Bejelentés Bejelentés- és engedélyköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet 1. számú melléklete szerint

2010. évi XC. törvény

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

Jövedéki adó. Ki végezhet pálinka főzést:

A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény (továbbiakban: Jöt.): 2010. szeptember 27. kezdettel lehetővé teszi minden 18. életévét betöltött

A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény (továbbiakban: Jöt.): 2010. szeptember 27. kezdettel lehetővé teszi minden 18. életévét betöltött

8. Az energiaadóról szóló 2003. évi LXXXVIII. törvény módosítása

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

ORSZÁGGY Ű LÉSI KÉPVISEL Ő Dr. Schmitt Pál úrnak az Országgyűlés elnökéne k Helyben ~)Or`wGylvy{.ig y/ti1~~/1///?~k 7 lonlany.yzam : -lri/a. 3 IIv d~ila Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

ORSZÁGGY Ű LÉSI KÉPVISEL Ő Dr. Schmitt Pál úrnak az Országgyűlés elnökéne k Helyben ~)Or`wGylvy{.ig y/ti1~~/1///?~k 7 lonlany.yzam : -lri/a. 3 IIv d~ila Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

Érvényes: január 27-től.

Kitöltési útmutató Zárjegy megrendelőlap című J10/1 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. január 27-től. 1. oldal; összesen: 11 Kitöltési útmutató a Zárjegy

Kitöltési útmutató Zárjegy megrendelőlap című J10/1 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. január 27-től. 1. oldal; összesen: 11 Kitöltési útmutató a Zárjegy

NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi tevékenységrõl

esrempehollós Önkormányzat... önkormányzat e NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi rõl A nyilvántartás vezetése a 210/2009. (IX.29.) Korm. rendelet 6. (1) bekezdése alapján kötelezõ. A nyilvántartás

esrempehollós Önkormányzat... önkormányzat e NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi rõl A nyilvántartás vezetése a 210/2009. (IX.29.) Korm. rendelet 6. (1) bekezdése alapján kötelezõ. A nyilvántartás

Főbb EKAER tudnivalók. 2015. március 1.

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Jövedéki tájékoztató

Jövedéki törvény módosítását, illetve a jövedéki termékek szabályozását érintő egyéb rendelkezések A következőkben összefoglaltuk a jövedéki termékekre és azokkal végzett egyes tevékenységek szabályozását

Jövedéki törvény módosítását, illetve a jövedéki termékek szabályozását érintő egyéb rendelkezések A következőkben összefoglaltuk a jövedéki termékekre és azokkal végzett egyes tevékenységek szabályozását

az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/7953. számú törvényjavaslat az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról Előadó: Dr. Matolcsy György

MAGYARORSZÁG KORMÁNYA T/7953. számú törvényjavaslat az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról Előadó: Dr. Matolcsy György

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete

PM rendelete") A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

Budapesti Gazdasági Főiskola KÜLKERESKEDELMI FŐISKOLAI KAR NEMZETKÖZI KOMMUNIKÁCIÓ SZAK Levelező tagozat EU-Kapcsolatok szakirány

Budapesti Gazdasági Főiskola KÜLKERESKEDELMI FŐISKOLAI KAR NEMZETKÖZI KOMMUNIKÁCIÓ SZAK Levelező tagozat EU-Kapcsolatok szakirány JÖVEDÉKI TERMÉKEK KERESKEDELME KAPCSÁN ALKALMAZOTT ADÓÜGYI JELZÉSEK Készítette:

Budapesti Gazdasági Főiskola KÜLKERESKEDELMI FŐISKOLAI KAR NEMZETKÖZI KOMMUNIKÁCIÓ SZAK Levelező tagozat EU-Kapcsolatok szakirány JÖVEDÉKI TERMÉKEK KERESKEDELME KAPCSÁN ALKALMAZOTT ADÓÜGYI JELZÉSEK Készítette:

Határidő: január 15.

2015. január 1-jétől a magánfőzés adózási szabályozása - saját fogyasztásra történő házi párlatfőzés saját tulajdonú desztilláló-berendezése n - több tekintetben is változik. 2015. évtől a magánfőző desztillálóberendezésének

2015. január 1-jétől a magánfőzés adózási szabályozása - saját fogyasztásra történő házi párlatfőzés saját tulajdonú desztilláló-berendezése n - több tekintetben is változik. 2015. évtől a magánfőző desztillálóberendezésének

52/2001. (VIII. 2.) FVM-PM együttes rendelet. a borászati termékek egységes bizonylatolási, nyilvántartási és elszámolási rendjéről

FVM-PM együttes rendelet. a borászati termékek egységes bizonylatolási, nyilvántartási és elszámolási rendjéről") 52/2001. (VIII. 2.) FVM-PM együttes rendelet a borászati termékek egységes bizonylatolási, nyilvántartási és elszámolási rendjéről A szőlőtermesztésről és a borgazdálkodásról szóló 1997. évi CXXI. törvény

52/2001. (VIII. 2.) FVM-PM együttes rendelet a borászati termékek egységes bizonylatolási, nyilvántartási és elszámolási rendjéről A szőlőtermesztésről és a borgazdálkodásról szóló 1997. évi CXXI. törvény

IV. évfolyam Pü. Szakirány TANTÁRGYI ÚTMUTATÓ. Vám, jövedék. 2013/2014. I. félév

IV. évfolyam Pü. Szakirány TANTÁRGYI ÚTMUTATÓ Vám, jövedék 2013/2014. I. félév TANTÁRGYI ÚTMUTATÓ 2013/2014. tanév I. félév Tantárgy megnevezése Tantárgy jellege/típusa: Vám, jövedék Gazdálkodási modul

IV. évfolyam Pü. Szakirány TANTÁRGYI ÚTMUTATÓ Vám, jövedék 2013/2014. I. félév TANTÁRGYI ÚTMUTATÓ 2013/2014. tanév I. félév Tantárgy megnevezése Tantárgy jellege/típusa: Vám, jövedék Gazdálkodási modul

NYILVÁNTARTÁS a mûködési engedéllyel rendelkezõ üzletekrõl

Bozsok községi... önkormányzat e NYILVÁNTARTÁS a mûködési engedéllyel rendelkezõ üzletekrõl A nyilvántartás vezetése a 10/009. (IX.9.) Korm. rendelet 9. (1) bekezdése alapján kötelezõ. A nyilvántartás

Bozsok községi... önkormányzat e NYILVÁNTARTÁS a mûködési engedéllyel rendelkezõ üzletekrõl A nyilvántartás vezetése a 10/009. (IX.9.) Korm. rendelet 9. (1) bekezdése alapján kötelezõ. A nyilvántartás

Kereskedelmi Csomagolás Termékdíj Mentesség. Ú díjtétel

Kereskedelmi Csomagolás Termékdíj Mentesség Ú díjtétel Okos ember betétben tartja a pénzét! Általában a termékdíj szabályozásról A környezetvédelmi termékdíj-fizetési kötelezettséget a környezetvédelmi

Kereskedelmi Csomagolás Termékdíj Mentesség Ú díjtétel Okos ember betétben tartja a pénzét! Általában a termékdíj szabályozásról A környezetvédelmi termékdíj-fizetési kötelezettséget a környezetvédelmi

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály. Az új jövedéki szabályozás

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Az új jövedéki szabályozás Jogforrás: Az új jövedéki szabályozás jogforrása, célkitűzése

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Az új jövedéki szabályozás Jogforrás: Az új jövedéki szabályozás jogforrása, célkitűzése

Versenyző kódja: 25 32/2011. (VIII. 25.) NGM rendelet 31 341 01 0010 31 03-2013 MAGYAR KERESKEDELMI ÉS IPARKAMARA. Szakma Kiváló Tanulója Verseny

NGM rendelet 31 341 01 0010 31 03-2013 MAGYAR KERESKEDELMI ÉS IPARKAMARA. Szakma Kiváló Tanulója Verseny") 31 341 01 0010 31 03-2013 MAGYAR KERESKEDELMI ÉS IPARKAMARA Szakma Kiváló Tanulója Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 31 341 01 0010 31 03 SZVK rendelet száma: 32/2011. (VIII. 25.) NGM rendelet

31 341 01 0010 31 03-2013 MAGYAR KERESKEDELMI ÉS IPARKAMARA Szakma Kiváló Tanulója Verseny Elődöntő ÍRÁSBELI FELADAT Szakképesítés: 31 341 01 0010 31 03 SZVK rendelet száma: 32/2011. (VIII. 25.) NGM rendelet

Bevezetés a számvitelbe XI. Előadás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Bevezetés a számvitelbe XI. Előadás Általános forgalmi adó Dr. Pál Tibor 2012.09.20. Fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Bevezetés a számvitelbe XI. Előadás Általános forgalmi adó Dr. Pál Tibor 2012.09.20. Fogalma

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

A BIZONYLATOK FAJTÁI

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

FELSŐFOKÚ SZAKKÉPZÉS (BGF. PSZFK) Tantárgyi útmutató 2013/2014. tanév I. félév

Tantárgyi útmutató 2013/2014. tanév I. félév") FELSŐFOKÚ SZAKKÉPZÉS (BGF. PSZFK) Tantárgyi útmutató 2013/2014. tanév I. félév Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Illeték, jövedék, vám IVAM1K0MPZP Gazdálkodási modul Kontaktórák

FELSŐFOKÚ SZAKKÉPZÉS (BGF. PSZFK) Tantárgyi útmutató 2013/2014. tanév I. félév Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Illeték, jövedék, vám IVAM1K0MPZP Gazdálkodási modul Kontaktórák

A szállítólevél. A szállítólevél a szállítmány hivatalos kísérő okmánya, mely az áru átvételének igazolására. A szállítólevél adattartalma:

A szállítólevél A szállítólevél a szállítmány hivatalos kísérő okmánya, mely az áru átvételének igazolására szolgál. bizonylat nem elegendő az ellenérték kifizetésére ezt kizárólag a számla alapján fizetjük

A szállítólevél A szállítólevél a szállítmány hivatalos kísérő okmánya, mely az áru átvételének igazolására szolgál. bizonylat nem elegendő az ellenérték kifizetésére ezt kizárólag a számla alapján fizetjük

Bejelentés. A kereskedő és a kereskedelmi tevékenység adatai. ... utca, út, tér... sz.. lph.em.

Bejelentés Bejelentés- és engedélyköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet 1. számú melléklete szerint

Bejelentés Bejelentés- és engedélyköteles kereskedelmi tevékenység folytatásáról ( A kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet 1. számú melléklete szerint

70/2012. (VII. 16.) VM rendelet

VM rendelet") 70/2012. (VII. 16.) VM rendelet a szőlőfeldolgozás és a borkészítés során keletkező melléktermékek kivonásáról és támogatással történő lepárlásáról [Figyelem! Az itt elérhető módosításokkal egységes szerkezetbe

70/2012. (VII. 16.) VM rendelet a szőlőfeldolgozás és a borkészítés során keletkező melléktermékek kivonásáról és támogatással történő lepárlásáról [Figyelem! Az itt elérhető módosításokkal egységes szerkezetbe

Iromány száma : T/14245/ A O Benyújtás dátuma: március. Az Országgyűlés Törvényalkotási bizottsága

Iromány száma : T/14245/ A O Benyújtás dátuma: 2017. március Az Országgyűlés Törvényalkotási bizottsága ORSZÁGGYÜ L ÉS HIVATALA Érkezett : 2017 MARC 1 7. Címzett : Kövér László, az Országgyűlés elnök e

Iromány száma : T/14245/ A O Benyújtás dátuma: 2017. március Az Országgyűlés Törvényalkotási bizottsága ORSZÁGGYÜ L ÉS HIVATALA Érkezett : 2017 MARC 1 7. Címzett : Kövér László, az Országgyűlés elnök e

Bejelentés. a bejelentés-köteles kereskedelmi tevékenység folytatásáról. 1. A kereskedő neve:... címe:... székhelye:...

Bejelentés a bejelentés-köteles kereskedelmi tevékenység folytatásáról I. A kereskedő és a kereskedelmi tevékenység adatai 1. A kereskedő neve:... címe:... székhelye:... 2. A kereskedő cégjegyzékszáma,

Bejelentés a bejelentés-köteles kereskedelmi tevékenység folytatásáról I. A kereskedő és a kereskedelmi tevékenység adatai 1. A kereskedő neve:... címe:... székhelye:... 2. A kereskedő cégjegyzékszáma,

NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi tevékenységrõl

Kökény község Önkormányzat... önkormányzat e NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi rõl A nyilvántartás vezetése a 210/2009. (I.29.) Korm. rendelet 6. (1) bekezdése alapján kötelezõ. A nyilvántartás

Kökény község Önkormányzat... önkormányzat e NYILVÁNTARTÁS a bejelentéshez kötött kereskedelmi rõl A nyilvántartás vezetése a 210/2009. (I.29.) Korm. rendelet 6. (1) bekezdése alapján kötelezõ. A nyilvántartás

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

A BEJELENTÉS KÖTELES KERESKEDELMI TEVÉKENYSÉG FOLYTATÁSÁRÓL

Kitöltendő 2 példányban, nyomtatott nagy betűkkel! Illetékbélyeg helye (3.000 Ft) Ügyiratszám: /20. B E J E L E N T É S A BEJELENTÉS KÖTELES KERESKEDELMI TEVÉKENYSÉG FOLYTATÁSÁRÓL (A kereskedelmi tevékenységek

Kitöltendő 2 példányban, nyomtatott nagy betűkkel! Illetékbélyeg helye (3.000 Ft) Ügyiratszám: /20. B E J E L E N T É S A BEJELENTÉS KÖTELES KERESKEDELMI TEVÉKENYSÉG FOLYTATÁSÁRÓL (A kereskedelmi tevékenységek

T/4049. számú. törvényjavaslat. az államháztartás stabilitását elősegítő egyes adótörvények módosításáról

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4049. számú törvényjavaslat az államháztartás stabilitását elősegítő egyes adótörvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2011.

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4049. számú törvényjavaslat az államháztartás stabilitását elősegítő egyes adótörvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2011.

Főbb EKAER tudnivalók. 2014. december 19.

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

A kereskedelmi tevékenység folytatásának feltételei

Ket képzés ÁROP-2009/2.2.7. A projekt az Európai Unió támogatásával, az Európai Szociális Alap társfinanszírozásával valósul meg A kereskedelmi tevékenység folytatásának feltételei 210/2009(IX.29.) Korm.

Ket képzés ÁROP-2009/2.2.7. A projekt az Európai Unió támogatásával, az Európai Szociális Alap társfinanszírozásával valósul meg A kereskedelmi tevékenység folytatásának feltételei 210/2009(IX.29.) Korm.