Kitöltési útmutató. ÚJ ABeV J03 számú KITÖLTİ PROGRAM használatához

|

|

|

- Tivadar Nemes

- 10 évvel ezelőtt

- Látták:

Átírás

1 Kitöltési útmutató ÚJ ABeV J03 számú KITÖLTİ PROGRAM használatához tıl alkalmazandó Havi bevallás a fizetendı, illetve visszaigényelhetı energiaadóról, valamint az önellenırzéssel történı helyesbítésrıl címő J03 számú nyomtatvány számítógéppel történı kitöltéséhez Ezen nyomtatványt tıl lehet alkalmazni, melyen az energia termékek (villamos energia, földgáz) után a január 1-jét követıen tárgyhónaponként megállapított energiaadó fizetési kötelezettséget, illetıleg tárgyhónaponként keletkezett energiaadó visszaigénylési (levonási) jogosultságot kell szerepeltetni. Ez a program az energiaadó fizetési kötelezettségnek és az önellenırzéssel feltárt, hibásan vagy tévesen benyújtott havi bevallás helyesbítésére az energiaadó bevallás adatait tartalmazó XML fájlnak elektronikus úton történı elkészítésére az elektronikus jövedéki adóbevallási nyomtatvány számítógéppel történı elıállítására szolgál. Havi bevallásra kötelezett az az adózó, aki az energiaadó fizetési kötelezettségének az energiaadóról szóló évi LXXXVIII. törvény (a továbbiakban: Eatv.) alapján önadózással tesz eleget. Havi bevallásra kötelezett továbbá az az adózó is, aki energiaadó fizetésre ugyan nem kötelezett, de az Eatv. 6. -ának (1) bekezdése alapján energiaadót igényel vissza. Az energiaadó fizetésre kötelezett adózónak a bevallási kötelezettsége attól függetlenül fennáll, hogy a havi bevallás fizetési kötelezettséget vagy visszaigénylési jogosultságot mutat, vagy nulla. A havi bevallást az adózás rendjérıl szóló évi XCII. törvény (a továbbiakban: Art.) szerint az adózónak 1 példányban kell az energiaadó bevallás adatait tartalmazó fájlt elektronikus úton megküldeni a székhelye (lakóhelye) szerinti illetékes Vám- és Pénzügyırség Regionális Jövedéki Központjához. Jogszabályi háttér: Ezen a nyomtatványon január 1-jét követıen az energia termékek (villamos energia, földgáz) után tárgyhónaponként megállapított energiaadó fizetési kötelezettséget, illetıleg tárgyhónaponként keletkezett energiaadó visszaigénylési (levonási) jogosultságot kell szerepeltetni. Ez a nyomtatvány szolgál az önellenırzéssel feltárt, hibásan vagy tévesen benyújtott havi bevallás helyesbítésére is. Havi bevallásra kötelezett az az adózó, aki az energiaadó fizetési kötelezettségének az energiaadóról szóló évi LXXXVIII. törvény (a továbbiakban: Eatv.) alapján önadózással tesz eleget. Havi bevallásra kötelezett továbbá az az adózó is, aki energiaadó fizetésre ugyan nem kötelezett, de az Eatv. 6. -ának (1) bekezdése alapján energiaadót igényel vissza. A energiaadó fizetésre kötelezett adózónak a bevallási kötelezettsége attól függetlenül fennáll, hogy a havi bevallás fizetési kötelezettséget vagy visszaigénylési jogosultságot mutat, vagy nulla. A havi energiaadó bevallást az adózás rendjérıl szóló évi XCII. törvény (a továbbiakban: Art.) szerint 1 példányban kell az adózó székhelye (lakóhelye) szerint illetékes regionális jövedéki központhoz benyújtani: a) az energiaadó fizetésre kötelezett adózónak havonta a tárgyhónapot követı hó 20. napjáig, b) az energiaadó fizetésre nem kötelezett adózónak az elévülési idın belül a tárgyhónapot követı hó 20. napjától. 1.oldal ; összesen: 27 oldal

jogosultságot kell szerepeltetni.")

2 Az energiaadó fizetésre nem kötelezett adózó annak a naptári évnek az utolsó napjától számított 5 éven belül nyújthatja be a havi bevallást, amelyben az energiaadó igényléséhez való joga megnyílt. Az önellenırzéssel feltárt, tévesen vagy hibásan benyújtott havi bevallást ugyancsak ezen a nyomtatványon kell helyesbíteni. Amennyiben az adózó az energiaadó fizetési kötelezettségét, illetve adó-visszaigénylési (levonási) jogosultságát az Eatv. rendelkezéseitıl eltérıen állapította meg, vagy igényelte vissza, vagy a havi bevallása számítási, elírási hiba miatt hibás, a havi bevallást az elévülési idın belül az adóhatósági ellenırzés megkezdésének idıpontjáig önellenırzéssel helyesbítheti. Önellenırzéssel csak az az energiaadó fizetési kötelezettség, illetve adó-visszaigénylési (adólevonási) jogosultság helyesbíthetı, amelynek összege az 1000,- forintot meghaladta. Az adózó az adóhatósági ellenırzés megkezdésétıl (az errıl szóló kiértesítı levél kézhezvételétıl, illetve a megbízólevél átadásától) a vizsgálat alá vont idıszak vonatkozásában önellenırzést nem végezhet. Az adózónak az önellenırzéssel helyesbített energiaadó fizetési kötelezettsége, illetve visszaigénylési (levonási) jogosultsága különbözetét a hiba elkövetésének eredeti idıpontjában hatályos jogszabályi rendelkezések szerint kell megállapítania. Az adózónak az önellenırzéssel történı helyesbítésre vonatkozó havi bevallást az Art. szerint 1 példányban kell az illetékes regionális jövedéki központhoz benyújtania a tévedés feltárásától számított 15 napon belül. Önellenırzéssel csak egy tárgyidıszakra benyújtott havi bevallás helyesbíthetı. Több tárgyidıszak önellenırzéssel történı helyesbítésére egy havi bevallás nem nyújtható be. Kérjük, hogy a kitöltés megkezdése elıtt figyelmesen tanulmányozzák át a kitöltı program súgóját, amelyet az internetrıl lehet letölteni. (NykSugo.exe) A kitöltés a papír alapú nyomtatványhoz hasonló, attól csak a számítások és az ellenırzési funkciók alkalmazásában tér el illetıleg abban, hogy kizárólag VPID számmal rendelkezı alanyok alkalmazhatják. Ennek megfelelıen elmondható, hogy az elektronikus nyomtatványon a számítási mőveletek automatikusak, viszont az ellenırzések teljes körővé tételére több információ szükséges. A rovatokat a visszaigénylınek pontosan és hiánytalanul kell kitöltenie annak érdekében, hogy az elısegítse a bevallás mielıbbi feldolgozását, illetve a visszatérítendı jövedéki adó összegének mielıbbi kiutalását, rendezését. Felhívjuk Tisztelt ügyfeleink figyelmét, hogy az elektronikus jövedéki adóbevallás nyomtatványt csak és kizárólag VPID számmal rendelkezı és a VPOP Egységes Ügyfél Címtárban (EÜC) regisztrációs számmal rendelkezı alanyok tudják alkalmazni. Felhívjuk továbbá Tisztelt Ügyfeleink figyelmét, hogy az elektronikus nyomtatványt csak számítógéppel lehet kitölteni! Törzsadatok: A tájékoztatóban jelzett programok ill. magának a nyomtatványnak a feltelepítése után a törzsadatok felvitele az elsıdleges feladat. A rögzítést a kitöltı program SZERVIZ/TÖRZSADATOK menüjébıl az ÚJ gombbal lehet indítani. A kitöltı programba több különbözı alany törzsadata is felvihetı, amelyeket a nyomtatvány betöltésekor tetszılegesen ki lehet választani. Lehetıség van a késıbbi módosításra és törlésre is. 2.oldal ; összesen: 27 oldal

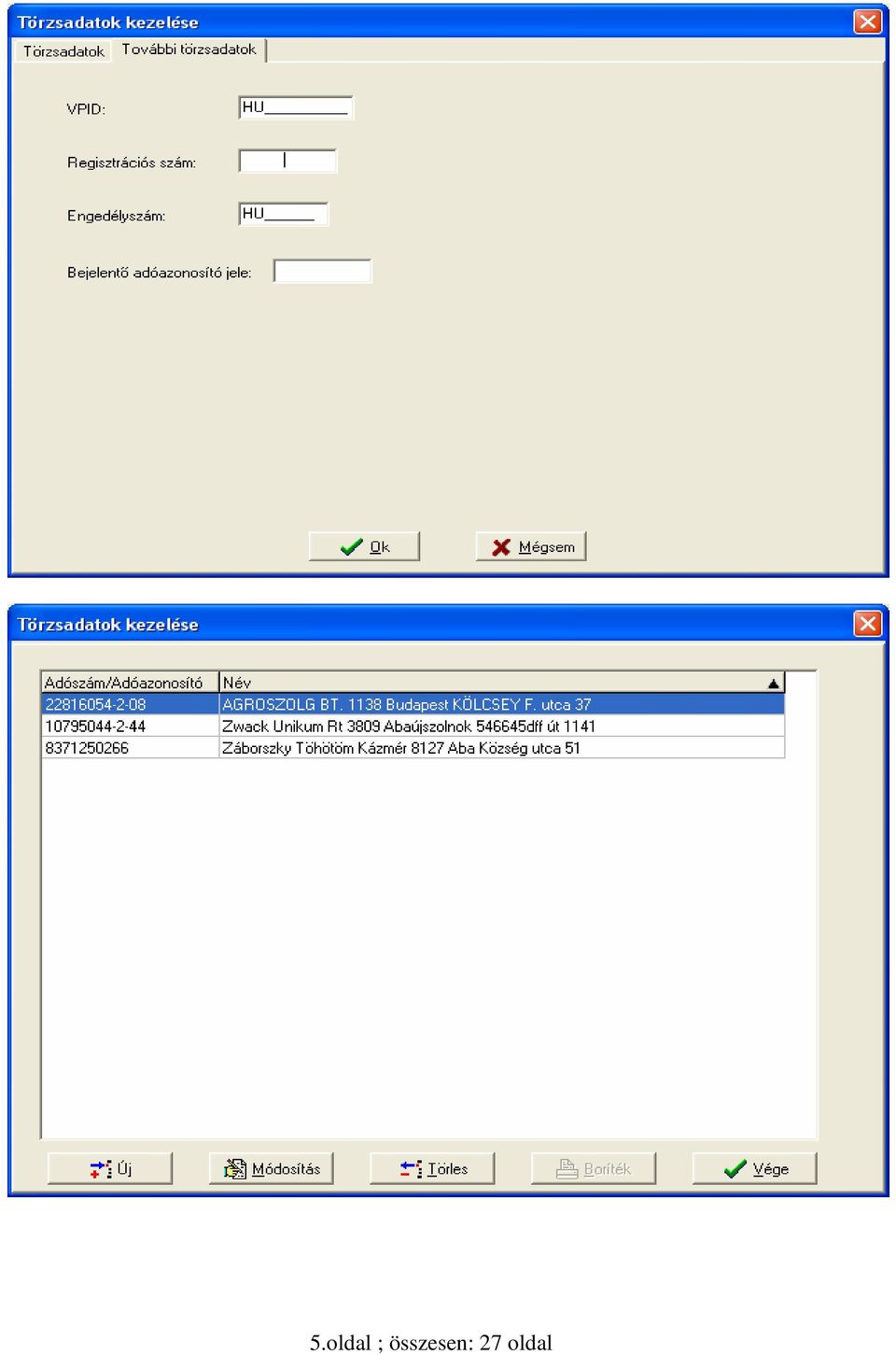

3 A törzsadatok kezelése párbeszédablakon megjelenı Új funkció gomb használatával egynél több alany törzsadata is felvihetı. A felhasználónak a törzsadat felviteléhez elengedhetetlen, hogy ismerje az alany VPID számát mivel csak a VPID számmal rendelkezı alanyok alkalmazhatják a programot. 3.oldal ; összesen: 27 oldal

ADATLAP magánszemély részére (M) Nyomtatvány kitöltését követıen a székhely, állandó lakóhely, szerint illetékes fıvámhivataloknál, illetve a regionális jövedéki központoknál")

4 A vámazonosító szám (VPID) igénylését a ADATLAP I. gazdálkodók részére (G) ADATLAP magánszemély részére (M) Nyomtatvány kitöltését követıen a székhely, állandó lakóhely, szerint illetékes fıvámhivataloknál, illetve a regionális jövedéki központoknál kell kezdeményezni. A beviteli képernyın megjelenı VPID beviteli mezıben a vámhatóságtól kapott vámazonosító számot kell rögzíteni. A többi Név, Adószám, Irányítószám, Település, Közterület megnevezése (út, utca, kerületet neve pld.: Kossuth Lajos ) Közterület Jellege - rovatot (pld.: út, utca, kerületet) értelemszerően kell kitölteni. Míg a Regisztrációs szám esetében az FVM hivatal által kiadott Regisztrációs számot kell feltüntetnie. A rovatok kitöltésének ellenırzése után amennyiben az a helyes adatokat tartalmazza az Ok gombbal kerülhet elfogadásra. Késıbb ezen adatok amennyiben módosultak változtathatók illetve rögzíthetıek. A törzsadatok kezelése rögzítési menüben a További törzsadatok fülön a Bejelentı adóazonosító jele rovatban az EÜC regisztrációról szóló igazoláson feltüntetett Bejelentı (ügyfélkapu felhasználó), képviseleti joggal rendelkezı meghatalmazott adóazonosító jelét kell feltüntetni 4.oldal ; összesen: 27 oldal

Közterület Jellege - rovatot (pld.")

5 5.oldal ; összesen: 27 oldal

6 Bevallás A) része: A bevallás A) részéhez tartozó rovatokat a vámhivatal tölti ki! 6.oldal ; összesen: 27 oldal

7 Bevallás B) része: A havi bevallás B) részéhez tartozó rovatokat az adózónak pontosan és hiánytalanul kell kitöltenie annak érdekében, hogy az elısegítse a bevallás mielıbbi feldolgozását, illetve a visszaigényelhetı energiaadó mielıbbi kiutalását, rendezését. Amennyiben az adózó az önellenırzéssel feltárt, tévesen vagy hibásan benyújtott havi bevallását helyesbíti, ezt a szándékát a megfelelı kódkockában X-szel kell jelölnie. Amennyiben az adózó ugyanazon bevallási idıszakot egyszer már helyesbítette önellenırzéssel (ismételt önellenırzés), ezt a szándékát a megfelelı kódkockában szintén X-szel kell jelölnie. Önellenırzés esetén az adózónak az önellenırzés esedékessége rovatában úgy kell beírnia a dátumot, hogy a helyesbítés idıpontjához 15 napot kell hozzáadnia. A helyesbítés idıpontja az adózó által vezetett nyilvántartásba történı bejegyzés dátuma. Az adózónak az önellenırzéssel feltárt energiaadó különbözetet és az ahhoz esetlegesen kapcsolódó önellenırzési pótlékot az e rovatban bejegyzett idıpontig kell bevallania és megfizetnie, illetve ettıl az idıponttól nyílik meg a lehetısége az energiaadó visszaigénylésre (átvezetésre). Az adózónak a bevallási idıszak rovatban az évszámnál azt a tárgyévet, a hónapnál azt a tárgyhónapot kell arab számmal jelölnie, amelyre a havi bevallás vagy az önellenırzéssel történı helyesbítés vonatkozik. A bevallási idıszak kezdı és befejezı napja a tárgyhónap elsı és utolsó napjával egyezik meg. Az Eatv. 7. (5) bekezdése alapján az adóalanynak példával szemléltetve a január havi fizetendı vagy visszaigényelhetı energiaadót tartalmazó, február 20- ig benyújtandó havi bevallásban kell feltüntetni. 7.oldal ; összesen: 27 oldal

, ezt a szándékát a megfelelı kódkockában szintén X-szel kell jelölnie.")

8 Az Eatv. 7. (6) bekezdése alapján az adó-visszaigénylésre jogosult nem adóalany példával szemléltetve a közüzemi szolgáltatótól történı energia beszerzés esetén a közüzemi fogyasztó az adó-visszaigénylési jogcím szerint ténylegesen felhasznált mennyiség után a vételárban megfizetett adót igényelheti vissza azzal, hogy tárgyhóként azt a hónapot kell az adóbevallásában szerepeltetni, amelyben teljesül az Eatv. 5. a) pontjában meghatározott feltétel, és az adó-visszaigénylés érvényesíthetıségének lehetısége ezen hónapot követı hó 20. napjától nyílik meg. Ezen példánál maradva, ha az energia szolgáltatás idıpontja január 1-jétıl január 31-ig terjed, de az energiaadót tartalmazó számla teljesítésének kelte február hónap, akkor a február 01-jétıl február 28-ig terjedı idıszakot kell a bevallásban szerepeltetni és a ténylegesen felhasznált mennyiség után a vételárban megfizetett adó visszaigénylésének idıpontja március 20-ával nyílik meg. Az adózónak a neve rovatban pontos megnevezését (jogi személy, jogi személyiség nélküli egyéb szervezet esetében a rövidített nevét is), valamint adószámát fel kell tüntetnie. A VPID száma rovatba a vámhatóság által adott ügyfélnyilvántartásba vételi vámazonosító számot kell beírni. A VPID számmal nem rendelkezı visszaigénylınek a vámhatósági nyilvántartásba vételt az elektronikus energia-adóbevallás benyújtása elıtt az illetékes regionális jövedéki központtól kell kérnie az erre a célra rendszeresített adatlapon. (Az adatlap a regionális jövedéki központoknál szerezhetı be.) A VPID adatlapok elektronikus formátumban a Letöltések (jövedéki szakterület) linkrıl letölthetıek. Amennyiben az adózónak a bevallási idıszakban visszaigényelhetı energiaadója van, ezt a havi bevallás megfelelı kódkockájában X-szel kell jelölnie. Az adózónak a visszaigényelhetı energiaadó összegérıl minden alkalommal rendelkeznie kell. Amennyiben az adózó: a visszaigényelhetı energiaadó összegének teljes kiutalását kéri, vagy a visszaigényelhetı energiaadó összegének kiutalását nem kéri, mert azt teljes összegében a késıbbi adókötelezettségébe kívánja betudni (számlántartás), vagy a visszaigényelhetı energiaadó összegének átvezetését, vagy részleges kiutalását kéri, ezt a szándékát a havi adóbevallás erre a célra rendszeresített kódkockájában X-szel kell jelölnie. Amennyiben az adózó a visszaigényelhetı energiaadó összegének teljes vagy részleges kiutalását kéri, a bevallás B) részében a bankszámlaszáma és a bankszámlát vezetı pénzintézet neve, címe rovatokat, illetve a havi bevallás köztartozásokra vonatkozó nyilatkozati részét feltétlenül ki kell töltenie! Amennyiben az adózó a visszaigényelhetı energiaadó összegének kiutalását nem kéri, és a késıbbiekben mégis a számlán tartott összeg átvezetését, kiutalását vagy részleges kiutalását kéri, errıl a szándékáról külön kérelemben kell rendelkeznie. Pld. Minta az energiaadó pénzügyi könyvelése a lentiek szerint jelölhetı: 8.oldal ; összesen: 27 oldal

pontjában meghatározott feltétel, és az adó-visszaigénylés érvényesíthetıségének lehetısége ezen hónapot követı hó 20. napjától nyílik meg.")

9 Az adózónak a büntetıjogi nyilatkozatára vonatkozó nyilatkozatánál a bevallás kitöltésének a helyét és kelte rovatot kötelezı kitöltenie. A Bejelentı azonosító mezıben az EÜC regisztráció során a képviseleti joggal rendelkezı meghatalmazott adóazonosító számának feltüntetésével kell a rovatot kitölteni. A törzsadatok használata esetén automatikusan feltöltésre kerül, illetve a beviteli mezıben történı belépés után rögzíthetı. Bevallás C) része: A havi bevallás C) részében a tárgyidıszakban villamos energia után megállapított energiaadó összegét forintban kell megállapítani jogcímenként ( a oszlop) a megawattórában megállapított energiaadó alapja ( b oszlop) és megawattóránként 186 forintban meghatározott energiaadó mértékének ( c oszlop) szorzataként és a d oszlophoz tartozó rovatban kell szerepeltetni. 01. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének a) pontja alapján a közüzemi szolgáltató által a lakossági fogyasztó kivételével közüzemi fogyasztónak tárgyidıszakban értékesített villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 02. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének b) pontja alapján az energiakereskedı által a lakossági fogyasztó kivételével feljogosított fogyasztónak tárgyidıszakban értékesített villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 03. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének c) pontja alapján a feljogosított fogyasztó által termelıtıl vagy szervezett piacról tárgyidıszakban közvetlenül vásárolt villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 9.oldal ; összesen: 27 oldal

része: A havi bevallás C) részében a tárgyidıszakban villamos energia után megállapított energiaadó összegét forintban kell megállapítani jogcímenként ( a oszlop) a megawattórában")

10 04. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének d) pontja alapján a feljogosított fogyasztó az Európai Unió más tagállamából tárgyidıszakban közvetlenül vásárolt villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 05. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének f) pontja alapján a saját felhasználásra tárgyidıszakban termelt villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni, kivéve, ha a termelt villamos energiát megújuló energiából állítják elı, vagy a termelt villamos energia felhasználása adóvisszaigénylésre jogosító célra történik, vagy a termelt villamos energiát az adóvisszaigénylési jogosultság érvényesítése nélkül adóval terhelt energia felhasználásával és 50 megawatt alatti teljesítményő erımőben állítják elı. 06. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének g) pontja alapján a közüzemi szolgáltató, az energiakereskedı, a hálózati veszteség pótlása céljából történı felhasználás kivételével a hálózati engedélyes által tárgyidıszakban saját célra felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 07. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének h) pontja alapján a végfogyasztó által a sorban nem említett esetben a tárgyidıszakban energiaadóval nem terhelten vásárolt villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. Önellenırzés esetén az önellenırzéssel helyesbített és az eredeti havi bevallásban megállapított energiaadó alapjának és összegének különbözetét kell jogcímenként megállapítani, illetve a b és d oszlophoz tartozó rovatban szerepeltetni. Ha az önellenırzéssel helyesbített energiaadó alapja és összege meghaladja az eredeti havi bevallásban megállapított energiaadó alapját és összegét a különbözet elé elıjelet kell írni. 08. sor Ennek a sornak a d oszlopához tartozó rovatban, az sorok d oszlopához tartozó rovatokban feltüntetett energiaadó összegeket összesítve kell tartalmaznia. Önellenırzés esetén az energiaadó összegeket elıjelhelyesen kell összesíteni. Ha az összevonás eredménye negatív szám, a elıjelet a 08. sorban szereplı összeg elé kell írni. Bevallás D) része: A havi bevallás D) részében a tárgyidıszakban villamos energia után levont (visszaigényelt) energiaadó összegét forintban kell megállapítani jogcímenként ( e oszlop) a megavattórában megállapított energiaadó alapja ( f oszlop) és megawattóránként 186 forintban meghatározott energiaadó mértéke ( g oszlop) szorzataként és a h oszlophoz tartozó rovatban kell szerepeltetni. 10.oldal ; összesen: 27 oldal

bekezdésének f) pontja alapján a saját felhasználásra tárgyidıszakban termelt villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni, kivéve, ha a termelt")

11 09. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének a) pontja alapján az elosztó vagy átviteli hálózatra betáplált villamos energia elıállításához tárgyidıszakban felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 10. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének b) pontja alapján erımőben vagy távhıtermelı létesítményben kapcsolt hı- és villamos energia elıállításához tárgyidıszakban felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 11. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének c) pontja alapján távhıtermelı (ideértve a külön rendelet szerint központi főtést és melegvíz-szolgáltatást végzı) létesítményben tárgyidıszakban lakosságnak szolgáltatott hı elıállítására felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 12. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének d) pontja alapján a kémiai redukcióban, elektrolitikus és kohászati folyamatban tárgyidıszakban felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. 13. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének f) pontja alapján a saját felhasználásra elıállított villamos energiához tárgyidıszakban felhasznált villamos energia után megállapított energiaadó alapját és összegét kell szerepeltetni. Önellenırzés esetén az önellenırzéssel helyesbített és az eredeti havi bevallásban levont (visszaigényelt) energiaadó alapjának és összegének különbözetét kell jogcímenként megállapítani, illetve a f és h oszlophoz tartozó rovatban szerepeltetni. Ha az önellenırzéssel helyesbített energiaadó alapja és összege meghaladja az eredeti havi bevallásban megállapított energiaadó alapját és összegét a különbözet elé elıjelet kell írni. 14. sor Ennek a sornak a h oszlopához tartozó rovatban, a sorok h oszlopához tartozó rovatokban feltüntetett energiaadó összegeket összesítve kell tartalmaznia. Önellenırzés esetén az energiaadó összegeket elıjelhelyesen kell összesíteni. Ha az összevonás eredménye negatív szám, a elıjelet a 14. sorban szereplı összeg elé kell írni. Bevallás E) része: A havi bevallás E) részében a tárgyidıszakban földgáz után megállapított energiaadó összegét forintban kell megállapítani jogcímenként ( i oszlop) a gigajoule-ban megállapított energiaadó alapja ( j oszlop) és a gigajoule-onként 56 forintban meghatározott energiaadó mértéke ( k oszlop) szorzataként és az l oszlophoz tartozó rovatban kell szerepeltetni. 11.oldal ; összesen: 27 oldal

bekezdésének b) pontja alapján erımőben vagy távhıtermelı létesítményben kapcsolt hı- és villamos energia elıállításához tárgyidıszakban felhasznált villamos energia után megállapított")

12 15. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének a) pontja alapján a közüzemi szolgáltató által a lakossági fogyasztó kivételével közüzemi fogyasztónak tárgyidıszakban értékesített földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 16. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének b) pontja alapján az energiakereskedı által a lakossági fogyasztó kivételével feljogosított fogyasztónak tárgyidıszakban értékesített földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 17. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének c) pontja alapján a feljogosított fogyasztó által termelıtıl vagy szervezett piacról tárgyidıszakban közvetlenül vásárolt földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 18. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének d) pontja alapján a feljogosított fogyasztó az Európai Unió más tagállamából tárgyidıszakban közvetlenül vásárolt földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 19. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének f) pontja alapján a saját felhasználásra tárgyidıszakban termelt földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni kivéve, ha a termelt földgáz felhasználása adóvisszaigénylésre jogosító célra történik. 20. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének g) pontja alapján a közüzemi szolgáltató, az energiakereskedı, a hálózati veszteség pótlása céljából történı felhasználás kivételével a hálózati engedélyes által tárgyidıszakban saját célra felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 21. sor Ebben a sorban az Eatv. 3. -a (1) bekezdésének h) pontja alapján a végfogyasztó által a sorban nem említett esetben tárgyidıszakban energiaadóval nem terhelten vásárolt földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. Önellenırzés esetén az önellenırzéssel helyesbített és az eredeti havi bevallásban megállapított energiaadó alapjának és összegének különbözetét kell jogcímenként megállapítani, illetve a j és l oszlophoz tartozó rovatban szerepeltetni. Ha az önellenırzéssel helyesbített energiaadó alapja és összege meghaladja az eredeti havi bevallásban megállapított energiaadó alapját és összegét a különbözet elé elıjelet kell írni. 22. sor Ennek a sornak a l oszlopához tartozó rovatban, az sorok l oszlopához tartozó rovatokban feltüntetett energiaadó összegeket összesítve kell tartalmaznia. Önellenırzés esetén az energiaadó összegeket elıjelhelyesen kell összesíteni. Ha az összevonás eredménye negatív szám, a elıjelet a 22. sorban szereplı összeg elé kell írni. 12.oldal ; összesen: 27 oldal

bekezdésének b) pontja alapján az energiakereskedı által a lakossági fogyasztó kivételével feljogosított fogyasztónak tárgyidıszakban értékesített földgáz után megállapított energiaadó alapját")

13 Bevallás F) része: A havi bevallás F) részében a tárgyidıszakban földgáz után levonható (visszaigényelhetı) energiaadó összegét forintban kell megállapítani jogcímenként ( m oszlop) a gigajoule-ban megállapított energiaadó alapja ( n oszlop) és a gigajoule-onként 56 forintban meghatározott energiaadó mértéke ( o oszlop) szorzataként és a p oszlophoz tartozó rovatban kell szerepeltetni. 23. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének a) pontja alapján az elosztó vagy átviteli hálózatra betáplált villamos energia elıállításához tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 24. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének b) pontja alapján erımőben vagy távhıtermelı létesítményben kapcsolt hı- és villamos energia elıállításához tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 25. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének c) pontja alapján távhıtermelı (ideértve a külön rendelet szerint központi főtést és melegvíz-szolgáltatást végzı) létesítményben tárgyidıszakban lakosságnak szolgáltatott hı elıállítására felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 26. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének d) pontja alapján a kémiai redukcióban, elektrolitikus és kohászati folyamatban tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 27. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének e) pontja alapján a vegyipari alapanyagként tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 28. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének f) pontja alapján a saját felhasználásra elıállított villamos energiához tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. 29. sor Ebben a sorban az Eatv. 6. -a (1) bekezdésének g) pontja alapján a párnakészlet szinten tartására a föld alatti gáztárolóba tárgyidıszakban betárolt földgáz után megállapított energiaadó alapját és összegét kell szerepeltetni. Önellenırzés esetén az önellenırzéssel helyesbített és az eredeti havi bevallásban levont (visszaigényelt) 13.oldal ; összesen: 27 oldal

bekezdésének a) pontja alapján az elosztó vagy átviteli hálózatra betáplált villamos energia elıállításához tárgyidıszakban felhasznált földgáz után megállapított energiaadó alapját és")

14 energiaadó alapjának és összegének különbözetét kell jogcímenként megállapítani, illetve a n és p oszlophoz tartozó rovatban szerepeltetni. Ha az önellenırzéssel helyesbített energiaadó alapja és összege meghaladja az eredeti havi bevallásban megállapított energiaadó alapját és összegét a különbözet elé elıjelet kell írni. 30. sor Ennek a sornak a p oszlopához tartozó rovatban, az sorok p oszlopához tartozó rovatokban feltüntetett energiaadó összegeket összesítve kell tartalmaznia. Önellenırzés esetén az energiaadó összegeket elıjelhelyesen kell összesíteni. Ha az összevonás eredménye negatív szám, a elıjelet a 30. sorban szereplı összeg elé kell írni. A rovat alatt található VPID szám mezı automatikusan kerül feltöltésre nem módosítható adat, feltöltése az AB fülön a VPID szám mezı kitöltésével történik meg. Bevallás G) része: A havi bevallás G) részében a tárgyidıszakban fizetendı vagy visszaigényelhetı energiaadó összegét ezer forintban kell bevallani. Ugyanakkor tárgyidıszakban a villamos energia és a földgáz utáni adófizetési kötelezettség, illetve visszaigénylési jogosultság ( sorok) összegét forintban kell megállapítani és a megfelelı sor r oszlopához tartozó rovatban kell szerepeltetni. 31. sor Ebben a sorban a 08. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegét kell szerepeltetni, csökkentve a 14. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összegével, amennyiben a 08. sorban beállított, tárgyidıszakban megállapított energiaadó összege azonos vagy meghaladja a 14. sorban beállított, tárgyidıszakban 14.oldal ; összesen: 27 oldal

15 visszaigényelhetı (levonható) energiaadó összegét. Ha a 08. sorban beállított, tárgyidıszakban megállapított energiaadó összege azonos a 14. sorban beállított, tárgyidıszakban visszaigényelhetı (levonható) energiaadó összegével, ebben a sorban nullát kell szerepeltetni. Önellenırzés esetén ennek a sornak a 08. és a 14. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye negatív szám. Ebben az esetben a elıjelet a 31. sor r rovatában szereplı összeg elıtt szerepeltetni kell. 32. sor Ebben a sorban a 14. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összegét kell szerepeltetni, csökkentve a 08. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegével, amennyiben a 14. sorban beállított, tárgyidıszakban visszaigényelhetı (levonható) energiaadó összege meghaladja a 08. sorban beállított tárgyidıszakban megállapított energiaadó összegét. Önellenırzés esetén ennek a sornak a 08. és a 14. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye pozitív szám. Ebben az esetben a + elıjelet a 32. sor r rovatában szereplı összeg elıtt szerepeltetni kell. 33. sor Ebben a sorban a 22. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegét kell szerepeltetni, csökkentve a 30. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı (levonható) energiaadó összegével, amennyiben a 22. sorban beállított, tárgyidıszakban megállapított energiaadó összege azonos vagy meghaladja a 30. sorban beállított, tárgyidıszakban visszaigényelhetı (levonható) energiaadó összegét. Ha a 22. sorban beállított, tárgyidıszakban megállapított energiaadó összege azonos a 30. sorban beállított, tárgyidıszakban visszaigényelhetı (levonható) energiaadó összegével, ebben a sorban nullát kell szerepeltetni. Önellenırzés esetén ennek a sornak a 22. és a 30. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye negatív szám. Ebben az esetben a elıjelet a 33. sor r rovatában szereplı összeg elıtt szerepeltetni kell. 34. sor Ebben a sorban a 30. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı (levonható) energiaadó összegét kell szerepeltetni, csökkentve a 22. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegével, amennyiben a 30. sorban beállított, tárgyidıszakban visszaigényelhetı (levonható) energiaadó összege meghaladja a 22. sorban beállított tárgyidıszakban megállapított energiaadó összegét. Önellenırzés esetén ennek a sornak a 22. és a 30. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye pozitív szám. Ebben az esetben a + elıjelet a 34. sor r rovatában szereplı összeg elıtt szerepeltetni kell. 35. sor Ebben a sorban a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegét kell szerepeltetni, növelve a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegével. Önellenırzés esetén ennek a sornak a 31. és a 33. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye negatív szám. Ebben az esetben a elıjelet a 35. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. Ebben a sorban kell szerepeltetni továbbá a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegét csökkentve a 34. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı energiaadó összegével, amennyiben a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó 15.oldal ; összesen: 27 oldal

16 összege azonos vagy meghaladja a 34. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı (levonható) energiaadó összegét. Ha a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összege azonos a 34. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı energiaadó összegével, ebben a sorban nullát kell szerepeltetni. Önellenırzés esetén ennek a sornak a 31. és a 34. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye negatív szám. Ebben az esetben a elıjelet a 35. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. Ebben a sorban kell szerepeltetni továbbá a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegét csökkentve a 32. sorban beállított, villamos energia után visszaigényelhetı energiaadó összegével, amennyiben a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összege azonos vagy meghaladja a 32. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összegét. Ha a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összege azonos a 32. sorban beállított, villamos energia után visszaigényelhetı energiaadó összegével, ebben a sorban nullát kell szerepeltetni. Önellenırzés esetén ennek a sornak a 32. és a 33. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye negatív szám. Ebben az esetben a elıjelet a 35. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. 36. sor Ebben a sorban a 32. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összegét kell szerepeltetni, növelve a 34. sorban beállított, tárgyidıszakban megállapított földgáz után visszaigényelhetı (levonható) energiaadó összegével. Önellenırzés esetén ennek a sornak a 32. és a 34. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye pozitív szám. Ebben az esetben a + elıjelet a 36. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. Ebben a sorban kell szerepeltetni továbbá a 32. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összegét csökkentve a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegével, amennyiben a 32. sorban beállított, tárgyidıszakban villamos energia után visszaigényelhetı (levonható) energiaadó összege meghaladja a 33. sorban beállított, tárgyidıszakban földgáz után megállapított energiaadó összegével. Önellenırzés esetén ennek a sornak a 32. és a 33. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye pozitív szám. Ebben az esetben a + elıjelet a 36. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. Ebben a sorban kell szerepeltetni továbbá a 34. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı (levonható) energiaadó összegét csökkentve a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegével, amennyiben a 34. sorban beállított, tárgyidıszakban földgáz után visszaigényelhetı (levonható) energiaadó összege meghaladja a 31. sorban beállított, tárgyidıszakban villamos energia után megállapított energiaadó összegét. Önellenırzés esetén ennek a sornak a 31. és a 34. sorokban feltüntetett energiaadók elıjelhelyes összegét kell tartalmaznia, amennyiben az összevonás eredménye pozitív szám. Ebben az esetben a + elıjelet a 36. sor r rovatában szereplı összeg elıtt nem kell szerepeltetni. 37. sor Ebben a sorban az önellenırzéssel feltárt, de az eredeti esedékesség idıpontjáig hiánytalanul, vagy a korábbi önellenırzése során maradéktalanul megfizetett energiaadó összegét kell feltüntetni. 16.oldal ; összesen: 27 oldal

17 38. sor Ebben a sorban az önellenırzési pótlékot kell feltüntetni. Az önellenırzési pótlék alapja a 35. sorba beállított, tárgyidıszakban megállapított energiaadó összege csökkentve a 37. sorban beállított, tárgyidıszakban önellenırzéssel feltárt és megfizetett energiaadó összeggel, amennyiben a 35. sorban beállított tárgyidıszakban megállapított energiaadó összege meghaladja a 37. sorban beállított, tárgyidıszakban önellenırzéssel feltárt és megfizetett energiaadó összegét. Az önellenırzési pótlék mértéke a késedelmi pótlék 50 %-a (minden naptári nap után a felszámítás idıpontjában érvényes jegybanki alapkamat 365-öd része), ugyanazon bevallásnak ismételt önellenırzése esetén 75 %-a. Az önellenırzési pótlékot az eredeti adóbevallás benyújtására elıírt határidı leteltét követı elsı naptól a helyesbítés nyilvántartásba történı feljegyzésének napjáig kell felszámítani. Az egy napra jutó pótlék mértékét 3 tizedesjegy pontossággal kell kiszámítani és ezzel a mértékkel kell az önellenırzési pótlék összegét megállapítani. Amennyiben ezen idıszak alatt a jegybanki alapkamat mértéke módosult, azt az önellenırzési pótlék kiszámításakor figyelembe kell venni. Ha az önellenırzés pótlólagos adófizetési kötelezettséget nem eredményezett, mert az adózó adóját az eredeti esedékességkor vagy korábbi önellenırzése során hiánytalanul megfizette, a fizetendı pótlék összegét az általános szabályok szerinti mértékkel kell meghatározni, de az 5000 forintot, magánszemély esetében az 1000 forintot meghaladó összeget nem kell bevallani és megfizetni. Ha az önellenırzés pótlólagos adófizetési kötelezettséget azért nem eredményez, mert a bevallani és megfizetni elmulasztott adó a következı elszámolási idıszakban levonható adónak minısült volna, az önellenırzési pótlék összege nem haladhatja meg a két bevallás közötti idıre felszámítható késedelmi pótlék összegét. Az adózó az önellenırzéssel megállapított, helyesbített energiaadó bevallásával mentesül az adóbírság, mulasztási bírság alól, a helyesbített meg nem fizetett adó, jogosulatlanul igénybe vett adó, továbbá az önellenırzési pótlék megfizetésével az önellenırzés idıpontjáig esedékes késedelmi pótlék alól. Az adózó javára mutatkozó helyesbítés esetén önellenırzési pótlékot nem kell felszámítani. Ne feledje, hogy a villamos energia, illetve a földgáz termék után fizetendı (35. sor) vagy visszaigényelhetı (36. sor) energiaadó, valamint a fizetendı (35. sor) energiaadó után számított önellenırzési pótlék (38. sor) összegének betővel történı kitöltését a program által a tételsorokból összesítve a programból automatikusan kerül kitöltésre! A fizetendı energiaadót a VPOP Központi Energiaadó bevételi számlára kell befizetni. Az energiaadójának rendezésére szolgáló számlaszám: MÁK Az önellenırzési pótlék rendezésére szolgáló számlaszám: MÁK Bevallás H) része: A havi bevallás H) részében tájékoztató adatként az Eatv. 7. -ának (7) bekezdése szerint a tárgyidıszakban külön kérelem alapján igénybe vett energiaadó összegét kell feltüntetni. Bevallás I) része: 17.oldal ; összesen: 27 oldal

, ugyanazon bevallásnak ismételt önellenırzése")

18 A havi bevallás I) részében a tárgyidıszakra vonatkozóan megfizetett energiaadó összegét ezer forintban, az önellenırzési pótlék összegét forintban kell szerepeltetni. Önellenırzés esetén az energiaadó összegét a fizetendı energiaadó (havi bevallás G) rész 35. sor) és az önellenırzéssel feltárt, megfizetett energiaadó (havi bevallás G) rész 37. sor) különbözeteként kell megállapítani, amennyiben a 35. sorba beállított energiaadó összege meghaladja a 37. sorban beállított energiaadó összegét. Az egyes sorokban a megfizetett energiaadó összegét az indító bank számlaszáma ( s oszlop) és a befizetés dátuma ( t oszlop) megadásával ezer forintban kell az u oszlopban feltüntetni. Bevallás J) része: A havi bevallás J) részét csak akkor kell kitöltenie az adózónak, ha a havi bevallás G) részében szerepeltetett visszaigényelhetı energiaadó összegének átvezetését és/vagy részleges kiutalását kéri, és ezt a szándékát a havi bevallás B) részében a megfelelı kódkockában X-szel jelölte. Az átvezetni és/vagy részlegesen kiutalni kért energiaadó összegét ezer forintban kell szerepeltetni. A terhelendı adó számlaszámára szolgáló v oszlopban értelemszerően csak az energiaadó számlaszámát kell feltüntetni, amirıl az adózó az átvezetést, részleges kiutalást kéri. A w oszlopban kell megadni a havi bevallás G) részében visszaigényelhetı energiaadóból azt az összeget, amelybıl az x oszlopban feltüntetett összegben a y oszlopban megnevezett jóváírandó adó számlaszámára történı átvezetést, és/vagy a visszaigénylési jogosultság részleges igénybevétele esetén az z oszlopban megadott összegben való kiutalást a visszaigénylı kéri. Az egyes sorok w rovatában szereplı energiaadó összegének meg kell egyeznie az ugyanazon sorokhoz tartozó y és z rovatokban feltüntetett energiaadók együttes összegével. Az átvezetni, illetve részlegesen kiutalni kért energiaadó összege együttesen nem lehet nagyobb, mint a havi bevallás G) részében visszaigényelhetı energiaadó összege. 18.oldal ; összesen: 27 oldal

és a befizetés dátuma ( t oszlop) megadásával ezer forintban kell az u oszlopban feltüntetni.")

részében beállított visszaigényelhetı energiaadó összegének teljes vagy részleges kiutalását")

a havi 19.")

19 Bevallás K) része: Bevallás L) része: A havi bevallás K) és L) részét csak akkor kell kitöltenie az adózónak, ha a havi bevallás G) részében beállított visszaigényelhetı energiaadó összegének teljes vagy részleges kiutalását kéri, és ezt a szándékát a havi bevallás B) részében a megfelelı kódkockában X-szel jelölte. Egyéb esetekben (teljes átvezetés, számlántartás, befizetési kötelezettség, átvihetı követelés) a havi 19.oldal ; összesen: 27 oldal

a havi 19.")

20 bevallás K) és L) részét nem kell kitölteni. A havi bevallás K) részében az adózó nevét, és a bevallási idıszakot kell ismételten feltüntetnie. A havi bevallás L) részében az adózónak a fennálló köztartozásairól kell nyilatkoznia. Ha nincs tartozása, akkor az 1. sorhoz tartozó kódkockában, ha van tartozása, akkor a 2. sorhoz tartozó kódkockában kell X jelet tenni. Köztartozás esetén a nyilatkozati részben annak a hatóságnak kell a nevét, kódját szerepeltetni, amellyel szemben a tartozás fennáll. A számlavezetı pénzintézet rovatában a tartozást nyilvántartó hatóság által a megfizetés céljára megjelölt számlavezetı (pénzintézet) nevét és a tartozást nyilvántartó hatóság ott vezetett számlájának jelzıszámát kell feltüntetni. A vámhatóság adóbírságot állapít meg, ha az adózó jogosulatlanul nyújtotta be az energiaadó-visszaigénylésre (levonásra) vonatkozó bevallást, és a jogosultság hiányát a vámhatóság a kiutalás elıtt megállapította. Az adóbírság alapja a jogosulatlanul igényelt összeg. A vámhatóság az általa felülvizsgált, visszaigényelhetı adót az általa nyilvántartott adótartozás, adók módjára behajtandó köztartozás, az adózó nyilatkozatában, vagy a vámhatóság, illetıleg más adóhatóság megkeresésében közölt az említetteket megilletı tartozás összegéig visszatarthatja, és ezzel a tartozás megfizetettnek minısül. A vámhatóság a visszatartás jogának gyakorlását az adózó kérelmére akkor mellızheti, ha az energiaadóvisszaigénylés elmaradása az adózó gazdálkodó tevékenységét ellehetetlenítené. A visszatartásról az adózót a vámhatóság határozattal értesíti. Ha a visszatartást a nyilatkozatban feltüntetett tartozásra gyakorolja a vámhatóság, errıl az adózót határozat mellızésével írásban értesíti a vámhatóság. A visszatartott összegbıl a vámhatóság az Art.-ben meghatározott határidın belül utalja át az érintett hatóság(ok)nak az adózóval szemben fennálló követelését. Ha a visszaigényelt jövedéki adó összege az adózót terhelı tartozások mindegyikére nem nyújt fedezetet, azt a vámhatóság elıször a nála nyilvántartott tartozás kiegyenlítésére számolja el, a fennmaradó összeget a követelések arányában utalja át. Kérjük, hogy ügyeljen az adóbevallás helyes és pontos kitöltésére! Ellenırzés: Az ellenırzéseket a rovat kitöltése után a billentyőzeten az Enter gombbal lehet aktiválni. A kitöltés befejezése után le kell futtatni az ellenırzést, amelyet a kék pipa ikonnal kezdeményezhetünk illetve a menübıl is elérhetı. Ha hibákat talál a program, akkor azokat soronként felsorolja, ha nem, akkor üres ablak jelenik meg. Az ellenırzés után az alábbi ablak jelenik meg. 20.oldal ; összesen: 27 oldal

nevét és a tartozást nyilvántartó hatóság ott vezetett")

21 A megjelenı párbeszéd ablakban szereplı hibaüzenet valamint az ott szereplı információk segítséget nyújtanak a tévesen vagy hibásan rögzített adatok kijavításához. A hibaüzenetre kattintva a kurzor a hibásnak jelölt cellára ugrik. 21.oldal ; összesen: 27 oldal

22 A kitöltés során a beépített ellenırzéseknek köszönhetıen már az adat beírásakor egy külön ablakban hibaüzenettel jelez a program, ha valami hibát észlel illetve figyelmeztet a helytelen kitöltésre. A megjelenı hibaüzenet esetén választani lehet, hogy javítjuk a hibát vagy javítás nélkül tovább léphetünk. Hibátlanul kitöltött nyomtatvány elektronikus feladása illetve a titkosítatlan XML fájl létrehozása: 22.oldal ; összesen: 27 oldal

23 23.oldal ; összesen: 27 oldal

24 A példánkban szereplı titkosítatlan file elérési útja: C:\Program Files\Abev 2006\adat1\titkositatlan\ J03_AGROSZOLG BT_f6v1b88.xml A telepített program az alábbi helyen tárolja a XML fájlt. Felhívjuk a figyelmet, hogy a hibátlan adóbevallás illetve a hibásan kiállított bevallás esetében is mód nyílik a bevallás Elektronikus feladására és a küldendı XML fájl létrehozására. Javasoljuk a hiba kijavítását, mert ezzel az elintézési határidı lerövidül. A hibásan rögzített bevallás esetében az Elektronikus feladás menüpont aktív, de több alkalommal is figyelmeztetı üzenet kerül megjelenítésre. 24.oldal ; összesen: 27 oldal

és titkosítatlan XML fájlokat is létrehozza.")

25 Ebben az esetben a program a fájl nevére hivatkozva.xml kiterjesztéssel a hibákra vonatkozó üzenetet jelenít meg a hiba felfedése érdekében. Majd a hibákat tartalmazó (titkosított) és titkosítatlan XML fájlokat is létrehozza. Nyomtatás: Az adóbevallás papír alapú benyújtásához illetve az ilyen módon történı megırzéséhez biztosított az adóbevallás ezen menüjébıl történı nyomtatási lehetısége. Fontos, hogy amennyiben az ellenırzés elhagyásával történik a nyomtatás, a program minden oldal aljára rányomtatja, hogy a bevallás Hibás. Ebben az esetben a Regionális 25.oldal ; összesen: 27 oldal

Érvényes: 2009. január 16-tól.

Kitöltési útmutató Havi bevallás a fizetendı, illetve visszaigényelhetı energiaadóról, valamint az önellenırzéssel történı helyesbítésrıl címő J03/1 elektronikus nyomtatvány KITÖLTİ PROGRAM használatához

Kitöltési útmutató Havi bevallás a fizetendı, illetve visszaigényelhetı energiaadóról, valamint az önellenırzéssel történı helyesbítésrıl címő J03/1 elektronikus nyomtatvány KITÖLTİ PROGRAM használatához

Érvényes: január 27-től.

Kitöltési útmutató Zárjegy megrendelőlap című J10/1 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. január 27-től. 1. oldal; összesen: 11 Kitöltési útmutató a Zárjegy

Kitöltési útmutató Zárjegy megrendelőlap című J10/1 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. január 27-től. 1. oldal; összesen: 11 Kitöltési útmutató a Zárjegy

Kitöltési útmutató 1.0 Verzió

Kitöltési útmutató 1.0 Verzió Az ABEV J15 számú 1.0 verzió számú KITÖLTŐ PROGRAM használatához 2009.03.01-től alkalmazandó Sorszámtartomány iránti kérelem című J15 számú nyomtatvány számítógéppel történő

Kitöltési útmutató 1.0 Verzió Az ABEV J15 számú 1.0 verzió számú KITÖLTŐ PROGRAM használatához 2009.03.01-től alkalmazandó Sorszámtartomány iránti kérelem című J15 számú nyomtatvány számítógéppel történő

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

Energiaadó. Az energiaadó törvény által használt egyes legfontosabb fogalmak: 1

Energiaadó I. Az energiaadóról általában Magyarországon az energiaadó bevezetésére az Európai Unió energiatermékek és a villamos energia közösségi adóztatási keretének átszervezésérıl szóló, 2003. október

Energiaadó I. Az energiaadóról általában Magyarországon az energiaadó bevezetésére az Európai Unió energiatermékek és a villamos energia közösségi adóztatási keretének átszervezésérıl szóló, 2003. október

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ADÓSZÁMÍTÁSSAL KAPCSOLATOS ADATOK:

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

Kitöltési útmutató. a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő

Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő") Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

ÖNELLENŐRZÉSI LAP. Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _-

BERHIDA Város Jegyzője 8181 Berhida, Veszprémi u. 1-3. Tel: 88/596-580, - 584. Fax: 88/585-620. AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:.... Az adóhatóság megnevezése: Berhida Város Jegyzője.

BERHIDA Város Jegyzője 8181 Berhida, Veszprémi u. 1-3. Tel: 88/596-580, - 584. Fax: 88/585-620. AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:.... Az adóhatóság megnevezése: Berhida Város Jegyzője.

Érvényes: 2009. július 31-től.

Kitöltési útmutató Bevallás a dohánygyártmányok után fizetendő, illetve visszaigényelhető jövedéki adó és általános forgalmi adó összegéről, valamint az önellenőrzéssel történő helyesbítésről című J01

Kitöltési útmutató Bevallás a dohánygyártmányok után fizetendő, illetve visszaigényelhető jövedéki adó és általános forgalmi adó összegéről, valamint az önellenőrzéssel történő helyesbítésről című J01

Érvényes: 2008. június 01-től.

Kitöltési útmutató Bejelentés EAN (GTIN) szám törzsadat változásról, valamint a VP termékazonosító-szám igénylésről és változásról című J07 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2008 -

Kitöltési útmutató Bejelentés EAN (GTIN) szám törzsadat változásról, valamint a VP termékazonosító-szám igénylésről és változásról című J07 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2008 -

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez

Dunaújváros Megyei Jogú Város Polgármesteri Hivatala Gazdasági Igazgatóság Adó, Költségvetési és Pénzügyi Osztály 2400 Dunaújváros, Városháza tér 1. Iktatószám: Önkormányzati szám: Beérkezés dátuma:...

Dunaújváros Megyei Jogú Város Polgármesteri Hivatala Gazdasági Igazgatóság Adó, Költségvetési és Pénzügyi Osztály 2400 Dunaújváros, Városháza tér 1. Iktatószám: Önkormányzati szám: Beérkezés dátuma:...

Kitöltési útmutató a 1210B számú, a Baleseti adóról és annak önellenırzésérıl szóló havi bevallási nyomtatványhoz biztosítók részére

Kitöltési útmutató a 1210B számú, a Baleseti adóról és annak önellenırzésérıl szóló havi bevallási nyomtatványhoz biztosítók részére Jogszabályi háttér - A népegészségügyi termékadóról szóló 2011. évi

Kitöltési útmutató a 1210B számú, a Baleseti adóról és annak önellenırzésérıl szóló havi bevallási nyomtatványhoz biztosítók részére Jogszabályi háttér - A népegészségügyi termékadóról szóló 2011. évi

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelzéső Nyilatkozathoz Törvényi háttér Az adózás rendjérıl szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Az adóhatóság megnevezése: CSÖRÖG KÖZSÉG ÖNKORMÁNYZAT. Az adóhatóság azonosító száma: Az adózó neve (cégneve): címe (lakóhelye, székhelye):

: címe (lakóhelye, székhelye):") [16. számú melléklet a 13/1991. (V. 21.) PM rendelethez] HELYI IPARŐZÉSI ADÓBEVALLÁS 2006. adóévrıl CSÖRÖG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

[16. számú melléklet a 13/1991. (V. 21.) PM rendelethez] HELYI IPARŐZÉSI ADÓBEVALLÁS 2006. adóévrıl CSÖRÖG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

Adóbevallás. 200... adóévrıl. Iktatószám:... Kifizetı nyilvántartási sorszáma:... I. rész Azonosító adatok. A kifizetı: 1. Neve/cégneve:...

Adóbevallás - a kifizetı által megállapított és levont termıföld bérbeadásából származó jövedelemadó bevallása - 200... adóévrıl Önkormányzati adóhatóság tölti ki: Beérkezés/postára adás dátuma: 200 év...

Adóbevallás - a kifizetı által megállapított és levont termıföld bérbeadásából származó jövedelemadó bevallása - 200... adóévrıl Önkormányzati adóhatóság tölti ki: Beérkezés/postára adás dátuma: 200 év...

Káli Polgármesteri Hivatal 3350 Kál, Szent István tér 2. Tel.: (36) 487-001 E-mail: hivatal@kal.hu. Vállalkozók nettó árbevételének a kiszámítása

487-001 E-mail: hivatal@kal.hu. Vállalkozók nettó árbevételének a kiszámítása") A Vállalkozók nettó árbevételének a kiszámítása 2014. adóévrıl a Kál Nagyközségi Önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl szóló helyi

A Vállalkozók nettó árbevételének a kiszámítása 2014. adóévrıl a Kál Nagyközségi Önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl szóló helyi

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévrıl a Solymár Nagyközség önkormányzatának illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl szóló

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévrıl a Solymár Nagyközség önkormányzatának illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl szóló

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a... önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a... önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó..nap... Az átvevı aláírása. Az adózó neve (cégneve):...

:...") HELYI IPARŐZÉSI ADÓBEVALLÁS 2012. adóévrıl OZORA KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŐZÉSI ADÓBEVALLÁS 2012. adóévrıl OZORA KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás,

NEGYEDÉVES/ÉVES BEVALLÁS

A Vám- és Pénzügyõrség Országos Parancsnoksága által engedélyezett és forgalmazott nyomtatvány. Fogyasztói ár: 85,- Ft (ÁFÁS ÁR) NEGYEDÉVES/ÉVES BEVALLÁS a szõlõbor után fizetendõ, illetve visszaigényelhetõ

A Vám- és Pénzügyõrség Országos Parancsnoksága által engedélyezett és forgalmazott nyomtatvány. Fogyasztói ár: 85,- Ft (ÁFÁS ÁR) NEGYEDÉVES/ÉVES BEVALLÁS a szõlõbor után fizetendõ, illetve visszaigényelhetõ

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3+4+5+6) 2.Számviteli

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3+4+5+6) 2.Számviteli

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Energiaadó. I. Az energiaadóról általában

Energiaadó I. Az energiaadóról általában Magyarországon az energiaadó bevezetésére az Európai Unió energiatermékek és a villamos energia közösségi adóztatási keretének átszervezéséről szóló, 2003. október

Energiaadó I. Az energiaadóról általában Magyarországon az energiaadó bevezetésére az Európai Unió energiatermékek és a villamos energia közösségi adóztatási keretének átszervezéséről szóló, 2003. október

Kitöltési útmutató a 17. számú nyomtatványhoz

Kitöltési útmutató a 17. számú nyomtatványhoz A nyomtatványon a folyószámla valamely adónemén mutatkozó valós túlfizetés, illetve jogerős határozattal megállapított, az adózó javára mutatkozó összeg más

Kitöltési útmutató a 17. számú nyomtatványhoz A nyomtatványon a folyószámla valamely adónemén mutatkozó valós túlfizetés, illetve jogerős határozattal megállapított, az adózó javára mutatkozó összeg más

... Az átvevı aláírása. AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve): címe (lakóhelye, székhelye) telephelye: levelezési címe:...

: címe (lakóhelye, székhelye) telephelye: levelezési címe:...") HELYI IPARŐZÉSI ADÓBEVALLÁS 2004. adóévrıl PÁTY önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŐZÉSI ADÓBEVALLÁS 2004. adóévrıl PÁTY önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás, postára

Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról

Kt. számú rendelete a helyi iparőzési adóról") Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról Páty Önkormányzat Képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról Páty Önkormányzat Képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2014. adóévről a Szany nagyközség önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2014. adóévről a Szany nagyközség önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

A Vállalkozók nettó árbevételének a kiszámítása 2012. adóévről a Herend város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

Ö N E L L E N Ő R Z É S I L A P. a helyi iparűzési adó helyesbítéséhez

AO 005/2 4/1 Zalaegerszeg Megyei Jogú Város Polgármesteri Hivatala Ö N E L L E N Ő R Z É S I L A P a helyi iparűzési adó helyesbítéséhez I. Adózó neve:... Adószáma:... Címe: helyiség (utca, tér stb.) Irányítószám:

AO 005/2 4/1 Zalaegerszeg Megyei Jogú Város Polgármesteri Hivatala Ö N E L L E N Ő R Z É S I L A P a helyi iparűzési adó helyesbítéséhez I. Adózó neve:... Adószáma:... Címe: helyiség (utca, tér stb.) Irányítószám:

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

BEVALLÁS a 2009. évi helyi iparűzési adóról

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-069 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 2010.év.hó..nap...

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-069 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 2010.év.hó..nap...

Önellenırzés. 1. Az önellenırzés feltételei: a) A tévedés feltárása és annak nyilvántartásba vétele.

A tévedés feltárása és annak nyilvántartásba vétele.") Önellenırzés Az önellenırzésre az adózó önadózás esetén jogosult, de nem kötelezett. Az adózónak saját magának kell megállapítania és bevallania az adóját és költségvetési támogatását, ezért az ezekkel

Önellenırzés Az önellenırzésre az adózó önadózás esetén jogosult, de nem kötelezett. Az adózónak saját magának kell megállapítania és bevallania az adóját és költségvetési támogatását, ezért az ezekkel

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)

ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)") Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2008. adóévről Cigánd Város Önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap 7. Adószáma: - _ - 8. Adóazonosító

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

A munkáltató az adatszolgáltatást a tárgyévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni. 3

köteles teljesíteni. 3") Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

Kitöltési útmutató a 14K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2014. évben elengedett összegéről

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2008. adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2008. adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

FORINT-Soft Kft. 0908-AS BEVALLÁSOK JAVÍTÁSA, HELYESBÍTÉSE, ÖNELLENİRZÉSE. Javítás

0908-AS BEVALLÁSOK JAVÍTÁSA, HELYESBÍTÉSE, ÖNELLENİRZÉSE Javítás Javító bevallást csak akkor adhatunk be, ha az adóhatóság hibaüzenetet küld. Az eredeti bevalláshoz képest a különbség az, hogy a jelzett

0908-AS BEVALLÁSOK JAVÍTÁSA, HELYESBÍTÉSE, ÖNELLENİRZÉSE Javítás Javító bevallást csak akkor adhatunk be, ha az adóhatóság hibaüzenetet küld. Az eredeti bevalláshoz képest a különbség az, hogy a jelzett

II. Bevallási idıszak.év..hó.naptól.év..hó napig

B E V A L L Á S helyi iparőzési adóról állandó jellegő tevékenység esetén 2008. adóévrıl Mélykút Önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

B E V A L L Á S helyi iparőzési adóról állandó jellegő tevékenység esetén 2008. adóévrıl Mélykút Önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2009. adóévben a B O R D Á N Y önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2009. adóévben a B O R D Á N Y önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása. B jelű betétlap

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű betétlap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 711. Htv. szerinti - vállalkozási szintű

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű betétlap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 711. Htv. szerinti - vállalkozási szintű

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a Rózsaszentmárton Községi Önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a Rózsaszentmárton Községi Önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a Bácsalmás város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a Bácsalmás város önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

HELYI IPARŐZÉSI ADÓBEVALLÁS

Pilisszentkereszt Község Önkormányzata Polgármesteri Hivatal 2098 Pilisszentkereszt, Fı út 12. Tel.: 06-26/547-503 Fax: 06-26/347-599 E-mail: mlynky@t-online.hu Ügyintézı: dr. Varga Imre Ügyfélfogadási

Pilisszentkereszt Község Önkormányzata Polgármesteri Hivatal 2098 Pilisszentkereszt, Fı út 12. Tel.: 06-26/547-503 Fax: 06-26/347-599 E-mail: mlynky@t-online.hu Ügyintézı: dr. Varga Imre Ügyfélfogadási

Az adózó neve (cégneve): Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:

: Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:") HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

átvevı aláírása I. AZONOSÍTÓ ADATOK

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2012. adóévben az Hıgyész Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2012. adóévben az Hıgyész Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

KISKÖREI ÖNKORMÁNYZAT 12/1991./XI.12./ rendelete az idegenforgalmi adóról (Módosítással egységes szöveg)

") KISKÖREI ÖNKORMÁNYZAT 12/1991./XI.12./ rendelete az idegenforgalmi adóról (Módosítással egységes szöveg) A helyi önkormányzatról szóló 1990. évi LXV. sz. törvénnyel összefüggésben elengedhetetlenül fontossá

KISKÖREI ÖNKORMÁNYZAT 12/1991./XI.12./ rendelete az idegenforgalmi adóról (Módosítással egységes szöveg) A helyi önkormányzatról szóló 1990. évi LXV. sz. törvénnyel összefüggésben elengedhetetlenül fontossá

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

Átvevő aláírása:.. Benyújtási határidő: 2012. május 31.

Polgármesteri Hivatal Kőröshegy Adóhatóság tölti ki! 8617 Kőröshegy, Petőfi u. 71. Benyújtás, postára adás napja:.. Tel: 84/340-011, 84/340-730 Fax: 84/540-044 Adózó azonosítója: e-mail: onkormanyzat@koroshegy.hu

Polgármesteri Hivatal Kőröshegy Adóhatóság tölti ki! 8617 Kőröshegy, Petőfi u. 71. Benyújtás, postára adás napja:.. Tel: 84/340-011, 84/340-730 Fax: 84/540-044 Adózó azonosítója: e-mail: onkormanyzat@koroshegy.hu