A vámhatósági engedélyek újraértékelése

|

|

|

- Artúr Fülöp

- 6 évvel ezelőtt

- Látták:

Átírás

1 A vámhatósági engedélyek újraértékelése Budapest, február 07. Takácsné Illés Mária pénzügyőr őrnagy NAV KI Vám Főosztály

2 A kérelemre hozott határozatok kezelése Uniós Vámkódex (a továbbiakban: UVK) 23. cikke alapján: A vámügyi engedély birtokosa teljesíti a határozatból eredő kötelezettségeit, az engedélyt érintő releváns változásokat bejelenti. A vámhatóság eseti jellegű intézkedéseket tesz (megsemmisítés, módosítás, felfüggesztés, visszavonás, újraértékelés) és folyamatos felügyeleti tevékenységet végez (nyomon követés). 2

3 Újraértékelés Alapja: UVK 23. cikk (4) a) pontja Esetei: UVK-FJA 15. cikk (1): a) az irányadó uniós jogban olyan változások következnek be, amelyek kihatnak a határozatra; b) a végrehajtott nyomon követés eredményeképpen az szükségessé válik; c) ha a határozat jogosultja által vagy más hatóságok által rendelkezésre bocsátott információk alapján az szükségessé válik. 3

4 Újraértékelés az uniós jogban bekövetkezett változás miatt UVK-FJA 250. cikk (1): A 2913/92/EGK vagy a 2454/93/EGK rendelet alapján kiadott, május 1-jén hatályos, határozatlan időtartamra érvényes engedélyeket újra kell értékelni (kivétel a (2) bekezdés szerint) UVK-FJA 251. cikk (1): A 2913/92/EGK vagy a 2454/93/EGK rendelet alapján kiadott, május 1-jén hatályos engedélyek a következők szerint megtartják érvényességüket: a) a határozott időtartamra kiadott engedélyek a határozott időtartam végéig, de legkésőbb május 1-jéig; b) minden más engedély a 250. cikk (1) bekezdésében előírt újraértékelésig. UVK-VA 345. cikk (1): valamely engedély FJA 250. cikkének (1) bekezdése szerinti újraértékelését követő határozatot május 1. előtt meg kell hozni, egyúttal visszavonásra kerül az újraértékelt engedély, és amennyiben helyénvaló új engedély kerül kibocsátásra. Kivétel: AEO engedély esetében nem kerül kiadásra új engedély, a régi engedély száma megmarad (lásd: TAXUD/B2/031/2016 AEO tanúsítványok újraértékelése az UVK-val és végrehajtási rendeleteivel összefüggésben) 4

5 Ki? Hogyan? Mikor? Mit?

6 Hogyan és mikor történik az újraértékelés, kell-e kérnem? Mi történik, ha több engedélyem van? - az engedélyeket felügyelő vámszervek által megállapított ütemterv alapján április 30-ig minden, nem Uniós Vámkódex szerint kiadott releváns engedély sorsáról dönteni kell - az adott engedélyt kezelő vámszerv ügyfél felé indított megkeresése alapján (egyes esetekben már május január 1. között is indult újraértékelés, amit ügyfél változás-bejelentése vagy új engedély iránti kérelem benyújtása indokolt) - a vámhatóság hivatalból indítja meg az újraértékelést, nem ügyféli kérelem alapján - egy engedélyes több engedélyének vizsgálatát összehangolja a vámhatóság - az AEO feltételeket az arra különös illetékességgel rendelkező vámszervek ellenőrzik

7 Milyen sorrendiséget követett a vámhatóság az ütemterv felállításakor? 1) engedélyek, amelyek érvényben tartása kiemelt pénzügyi kockázatot jelent (pl. biztosíték nyújtása nélkül folytatott tevékenység), 2) AEO engedélyek (elsődlegesen AEOC és AEOF), amelyek birtokosa további, újraértékelendő engedéllyel rendelkezik, akár az AEO státust felügyelő, akár más vámszervnél, 3) engedélyek, amelyek érvényben tartásához az Uniós Vámkódex 39. cikkében meghatározott valamely kritériumnak való megfelelés szükséges, ezek közül is indokolt azon engedélyek mielőbbi újraértékelése, amelyek esetében több Uniós Vámkódex 39. cikke szerint meghatározott vagy más kritériumnak történő megfelelést is vizsgálni kell, de az engedély birtokosa nem AEO 4) AEO engedélyek (elsődlegesen AEOC és AEOF), amelyek birtokosa további, újraértékelendő engedéllyel nem rendelkezik, 5) egyéb engedélyek, így pl. AEOS, az egységes vámokmánytól eltérő nyomtatvány benyújtására szóló, továbbá a számítógépes vám-árunyilatkozatfeldolgozó rendszer felhasználásával kinyomtatott EV benyújtására szóló engedélyek, amelyek esetében kizárólag a jogszabályi hivatkozások frissítése szükséges,

8 Mit tesz a vámhatóság az újraértékelés során? Meddig tart egy engedély újraértékelése? Hogyan zárul? - a vámhatóság megkeresi az engedélyest, amely során időpontot egyeztethet, majd adatokat kérhet, helyszíni látogatást tarthat - az újraértékelésre nem határoznak meg határidőt az uniós vámjogszabályok, ezért a kérelemre hozott határozatok kiadására vonatkozó általános határidő alkalmazandó (120 nap) - a vámhatóság döntésével zárul ha a vámszerv döntése pozitív, akkor új engedélyt ad ki, vagy AEO engedély esetében a régit fenntartja ha a vámszerv döntése negatív, akkor az engedélyt visszavonja, amely AEOF engedély esetében történhet részlegesen is

9 Milyen engedély esetén kell AEO kritériumoknak való megfelelést igazolnom? UVK szerinti AEO feltételeknek való megfelelést vizsgál a vámhatóság: - a Közösségi Vámkódex és végrehajtási rendelete szerint kibocsátott AEO engedélyeknél - a Közösségi Vámkódex és végrehajtási rendelete szerint kibocsátott egyéb vámügyi engedélynél, ahol AEO feltétel meglétét kell igazolnia az engedélyesnek

10 Milyen AEO kritérium meglétét kell igazolnom az engedélyem újraértékelése során?

11 Milyen AEO kritérium meglétét kell igazolnom az engedélyem újraértékelése során?

12 Mit jelentenek az AEO kritériumok? UVK 39. cikk a): vámjogszabályok és adószabályok súlyos vagy ismételt megsértésének hiánya, ideértve a kérelmező gazdasági tevékenységeihez kapcsolódó súlyos bűncselekmény nyilvántartásának hiányát UVK VA 24. cikk: Megfelelés Természetes személy esetén: kérelmező és vámügyekért felelős alkalmazott Nem természetes személy esetén: kérelmező, kérelmezőért felelős vagy annak vezetése felett ellenőrzést gyakorló személy és a kérelmező vámügyeiért felelős alkalmazott Vámtörvény 23. (1) bekezdés: vámjogszabályok és adószabályok ismételt megsértése Vámtörvény 23. (2) bekezdés: vámjogszabályok és adószabályok súlyos megsértése Vámtörvény 24. : csekély jelentőségű jogsértés Vámtörvény 4. (4) bekezdés: gazdasági tevékenységével összefüggő súlyos bűncselekmény UVK 39. cikk b): a kérelmező a műveleteit és az áruforgalmat szigorúan ellenőrzi a kereskedelmi és adott esetben szállítási nyilvántartások vezetésének rendszerén keresztül, ami lehetővé teszi a megfelelő vámellenőrzést; UVK VA 25. cikk: A kereskedelmi és szállítási nyilvántartások vezetésének kielégítő színvonalú rendszere a) olyan számviteli rendszert tart fenn, amely összhangban van az abban a tagállamban alkalmazott általánosan elfogadott számviteli elvekkel, ahol a könyvelést vezetik, és amely lehetővé teszi a számviteli alapú vámellenőrzést, továbbá a számviteli rendszer keretében olyan nyilvántartást vezet a rögzített adatokról, amely számviteli ellenőrzési nyomvonalat biztosít attól a pillanattól kezdve, hogy az adat bekerül az adatállományba; b) a vámügyi célból nyilvántartott adatok beépülnek számviteli rendszerébe vagy lehetővé teszik az adatok összevetését a számviteli rendszerrel; c) lehetővé teszi a vámhatóság számára a számviteli rendszeréhez és adott esetben kereskedelmi és szállítási nyilvántartásához való fizikai hozzáférést; d) lehetővé teszi a vámhatóság számára a számviteli rendszeréhez és adott esetben kereskedelmi és szállítási nyilvántartásához való elektronikus hozzáférést, amennyiben ezeket a rendszereket vagy nyilvántartásokat elektronikusan vezetik; 12

13 Mit jelentenek az AEO kritériumok? UVK 39. cikk b): a kérelmező a műveleteit és az áruforgalmat szigorúan ellenőrzi a kereskedelmi és adott esetben szállítási nyilvántartások vezetésének rendszerén keresztül, ami lehetővé teszi a megfelelő vámellenőrzést; UVK VA 25. cikk: A kereskedelmi és szállítási nyilvántartások vezetésének kielégítő színvonalú rendszere e) logisztikai rendszere azonosítja az uniós és nem uniós árukat és adott esetben jelzi az áruhelyet; f) olyan igazgatási szervezettel rendelkezik, amely megfelel a vállalkozás típusának és méretének és alkalmas az áruforgalom kezelésére, valamint olyan belső ellenőrzéssel rendelkezik, amely képes a hibák megelőzésére, felderítésére és kijavítására, valamint a jogellenes vagy szabálytalan ügyletek megelőzésére és felderítésére; g) adott esetben megfelelő, kialakult eljárásokkal rendelkezik a kereskedelempolitikai intézkedésekkel vagy a mezőgazdasági termékekkel folytatott kereskedelemmel kapcsolatban megadott engedélyek kezelésére; h) megfelelő, kialakult eljárásokkal rendelkezik nyilvántartásainak és információinak archiválásához és az információvesztés elleni védelemhez; i) biztosítja, hogy az érintett munkavállalói utasítást kapjanak arra, hogy a vámhatóságokat tájékoztassák, ha a megfeleléssel kapcsolatban nehézségeket fedeznek fel, és megfelelő eljárásokat hoz létre ahhoz, hogy az ilyen nehézségekről a vámhatóságok tájékoztatást kapjanak; j) megfelelő biztonsági intézkedésekkel rendelkezik számítógépes rendszerének a jogosulatlan behatolással szembeni védelméhez és a kérelmező dokumentációjának megóvásához; k) adott esetben megfelelő, kialakult eljárásokkal rendelkezik a tilalmakkal és a korlátozásokkal kapcsolatos behozatali és kiviteli engedélyek kezelésére, ideértve a tilalmak vagy korlátozások alá eső áruk más áruktól való megkülönböztetését szolgáló intézkedéseket is, valamint a tilalmak és a korlátozások érvényesítését szolgáló intézkedéseket. 13

14 Mit jelentenek az AEO kritériumok? UVK 39. cikk c): igazolt fizetőképesség, vagyis a kérelmező olyan jó pénzügyi helyzetben van, amely lehetővé teszi számára kötelezettségei teljesítését az érintett üzleti tevékenységtípus jellemzőinek kellő figyelembevétele mellett; VA 26. cikk: Fizetőképesség a) nem folyik ellene csődeljárás; b) a kérelem benyújtását megelőző három év során eleget tett az áruk behozatalakor vagy kivitelekor, illetve ahhoz kapcsolódóan szedett vámok, valamint minden egyéb adó és díj kifizetésével kapcsolatos pénzügyi kötelezettségeinek; c) a kérelem benyújtását megelőző három évre vonatkozóan rendelkezésre álló adatok és információk alapján igazolja, hogy elegendő pénzügyi forrással rendelkezik, hogy teljesítse kötelezettségeit és eleget tegyen vállalásainak az üzleti tevékenység típusára és volumenére tekintettel, hogy nettó eszközállományának értéke nem negatív, csak amennyiben finanszírozhatóak. Ha a kérelmezőt három évnél rövidebb ideje alapították, a Vámkódex 39. cikkének c) pontja szerinti fizetőképességét a rendelkezésre álló nyilvántartások és információk alapján kell ellenőrizni. 14

15 Mit jelentenek az AEO kritériumok? UVK 39. cikk d): AEOC státus esetében a végzett tevékenységhez közvetlenül kapcsolódó, gyakorlati jellegű szakértelem, vagy szakmai képesítések; VA 27. cikk: Gyakorlati jellegű szakértelem vagy szakmai képesítések Kérelmező vagy kérelmező vámügyeiért felelős személy! Vámtörvény 23. (3) bekezdés: gyakorlati jellegű szakértelem teljesülésének időintervalluma Vámtörvény 23. (4) bekezdés: gyakorlati jellegű szakértelem igazolása NGM rendelet Vámtörvény 23. (5) bekezdés: képzés alatt a vámjogi szakértői hatósági képzést és hatósági vizsgát kell érteni NGM rendelet Vámtörvény 23. (6)-(8) bekezdés: hatósági képzést lebonyolító szerveket és vizsgabiztosokat nyilvántartó szerv Vámtörvény 23. (9)-(11) bekezdés: vizsgabiztosok 11/2016. (IV. 29.) NGM rendelet az uniós vámjog végrehajtásának részletes szabályairól: gyakorlati jellegű szakértelem, képesítés igazolásának szempontjai; 40/2016. (XI.17.) NGM rendelet a vámjogi szakértői hatósági képzésről és hatósági vizsgáról a vámjogi szakértői hatósági képzéssel és hatósági vizsgával összefüggő feladatok, vizsgatémakörök 15

16 Mit jelentenek az AEO kritériumok? UVK 39. cikk e): AEOS esetében megfelelő biztonsági és védelmi szabványok alkalmazása, amelyek akkor tekinthetők teljesítettnek, ha a kérelmező bizonyítja, hogy a nemzetközi ellátási lánc biztonságát és védelmét biztosító megfelelő intézkedéseket alkalmaz, többek között a testi épség, a hozzáférés-ellenőrzés, a logisztikai folyamatok és bizonyos árutípusok kezelése, a személyzet és az üzleti partnerek azonosítása tekintetében. VA 28. cikk: Biztonsági és védelmi szabványok a) az AEOS-engedélyhez kapcsolódó műveletekkel összefüggésben használandó épületek védelmet nyújtanak a jogellenes behatolással szemben, és olyan anyagokból épültek, amelyek a jogellenes belépésnek ellenállnak; b) megfelelő intézkedéseket alkalmaznak az irodákba, a szállítási területekre, a berakodási dokkokba, a rakományterekbe és egyéb releváns helyekre történő jogosulatlan belépés megelőzésére; c) az áruk kezelését szolgáló intézkedésekre került sor, amelyek magukban foglalják a nem engedélyezett bejuttatással, kicseréléssel, az áruk helytelen kezelésével, valamint a rakománytételek manipulálásával szembeni védelmet; d) a kérelmező olyan intézkedéseket hajtott végre, amelyek lehetővé teszik kereskedelmi partnereinek egyértelmű azonosítását, valamint megfelelő szerződéses megállapodások és egyéb, a kérelmező üzleti modelljével összhangban levő, megfelelő intézkedések végrehajtása révén biztosítják, hogy a szóban forgó kereskedelmi partnerek gondoskodjanak a nemzetközi ellátási lánc rájuk eső részének biztonságáról; 16

17 Mit jelentenek az AEO kritériumok? UVK 39. cikk e) AEOS esetében megfelelő biztonsági és védelmi szabványok alkalmazása, amelyek akkor tekinthetők teljesítettnek, ha a kérelmező bizonyítja, hogy a nemzetközi ellátási lánc biztonságát és védelmét biztosító megfelelő intézkedéseket alkalmaz, többek között a testi épség, a hozzáférés-ellenőrzés, a logisztikai folyamatok és bizonyos árutípusok kezelése, a személyzet és az üzleti partnerek azonosítása tekintetében. VA 28. cikk: Biztonsági és védelmi szabványok e) a kérelmező amennyiben a nemzeti jogszabályok azt megengedik biztonsági átvilágítást végez biztonsági szempontból érzékeny beosztásban dolgozó leendő alkalmazottainál; valamint időszakosan, illetve a körülmények által indokolt esetben háttérellenőrzéseket végez az ilyen beosztásban dolgozó jelenlegi alkalmazottainál; f) a kérelmező megfelelő biztonsági eljárásokkal rendelkezik a szerződtetett külső szolgáltatásnyújtók tekintetében; g) a kérelmező biztosítja, hogy a biztonsággal összefüggő feladatokat ellátó személyzete rendszeresen részt vegyen a szóban forgó biztonsági kérdésekkel összefüggő tudatosságot elősegítő programokon; h) a kérelmező a védelmi és biztonsági kérdésekben illetékes kapcsolattartó személyt nevezett ki. 17

18 Hol találhatok még információt, értelmező magyarázatot az AEO kritériumokról? Tájékoztatás a frissített AEO Iránymutatások elérhetőségéről (angol nyelvű) TAXUD/B2/031/2016 : AEO tanúsítványok újraértékelése az UVK-val és végrehajtási rendeleteivel összefüggésben Gyakran ismételt kérdések és válaszok Nyilvántartott súlyos bűncselekmény A Nemzeti Adó- és Vámhivatal által kiadott 3018/2016. útmutató az engedélyezett gazdálkodó (AEO) státusról Az Engedélyezett Gazdálkodók Iránymutatás magyar nyelvű megjelenéséről szóló 7005/2017 VFO felhívás; a TAXUD/B2/047/2011 Rev.6 számú Engedélyezett gazdálkodók Iránymutatás, és a mellékletei közül különösen 1a. Melléklet Önértékelési kérdőív 1b. Melléklet Kitöltési útmutató az AEO önértékelési kérdőívhez 2. Melléklet Fenyegetések, kockázatok és lehetséges megoldások Megjelentek a NAV hivatalos weboldalának AEO felületén: 18

19 Minden AEO kritériumot újraértékel a vámhatóság? Az újraértékelés az engedély újraértékelését jelenti, az alábbiak figyelembevételével: mivel az engedélyesnek folyamatosan teljesítenie kell az engedélye kritériumait, a vámhatóság figyelembe veszi a nyomon követés (monitoring) során tudomására jutott információkat, az engedélyes változás-bejelentéseit stb.; hangsúlyt kapnak azok a kritériumok, amelyek újként jelentkeztek az UVK-ban, így pl. az adószabályok súlyos vagy ismételt megsértésének hiánya; az AEOC engedélyhez fűződő, a végzett tevékenységhez közvetlenül kapcsolódó, a gyakorlati jellegű szakértelem, vagy szakmai képesítés; illetve pl. AEOS engedélynél biztonsági és védelmi feltétel között a kérelmező a védelmi és biztonsági kérdésekben illetékes kapcsolattartó személyt nevezett ki (UVK 39. cikk e) VA 28. cikk h) pont) az AEO Önértékelési kérdőív benyújtása nem kötelező az újraértékelés során, de megkönnyíti az eljárást, így a vámhatóság kérheti a releváns kérdések megválaszolását az engedélyestől az AEO engedély nyomon követése során a vámhatóság a monitoring tervében foglaltak vizsgálatát egybekötheti az újraértékeléssel 19

20 Újraértékelés alá eső engedélyek AEO (db) Egyéb engedély (db) Összes engedély (db) Gazdálkodó (db)

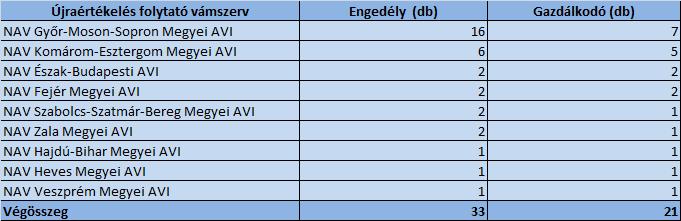

21 Újraértékelés alá eső engedélyek megoszlása vámszervenként

22 Megkezdett újraértékelések

23 Befejezett újraértékelések

24 Köszönöm a figyelmet!

Az AEO változásai. NAV KI Vám Főosztály. NavigátorVilág Konferencia november 09.

Az AEO változásai NAV KI Vám Főosztály NavigátorVilág Konferencia 2017. november 09. AEO státus Vám Világszervezet (WCO) koncepció vámhatóságok és a vállalatok közötti partnerségen, együttműködésen alapul

Az AEO változásai NAV KI Vám Főosztály NavigátorVilág Konferencia 2017. november 09. AEO státus Vám Világszervezet (WCO) koncepció vámhatóságok és a vállalatok közötti partnerségen, együttműködésen alapul

Brüsszel, április 27. AEO tanúsítványok újraértékelése az UVK-val és végrehajtási rendeleteivel összefüggésben TAXUD/B2/031/2016

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁGA Biztonság & Védelem, Kereskedelem-könnyítés és Nemzetközi Koordináció Kockázatkezelés és Biztonság Brüsszel, 2016. április 27. TAXUD/B2/031/2016 Tárgy:

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁGA Biztonság & Védelem, Kereskedelem-könnyítés és Nemzetközi Koordináció Kockázatkezelés és Biztonság Brüsszel, 2016. április 27. TAXUD/B2/031/2016 Tárgy:

A Nemzeti Adó- és Vámhivatal által kiadott 3018/2016. útmutató az engedélyezett gazdálkodó (AEO) státusról

státusról") A Nemzeti Adó- és Vámhivatal által kiadott 3018/2016. útmutató az engedélyezett gazdálkodó (AEO) státusról Az uniós vámjogszabályok 2016. május 1-jén bekövetkezett változása az AEO státust is érintette.

A Nemzeti Adó- és Vámhivatal által kiadott 3018/2016. útmutató az engedélyezett gazdálkodó (AEO) státusról Az uniós vámjogszabályok 2016. május 1-jén bekövetkezett változása az AEO státust is érintette.

L 360/64 Az Európai Unió Hivatalos Lapja 2006.12.19.

L 360/64 Az Európai Unió Hivatalos Lapja 2006.12.19. A BIZOTTSÁG 1875/2006/EK RENDELETE (2006. december 18.) a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó

L 360/64 Az Európai Unió Hivatalos Lapja 2006.12.19. A BIZOTTSÁG 1875/2006/EK RENDELETE (2006. december 18.) a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó

A Nemzeti Adó- és Vámhivatal által kiadott 3002/2018. útmutató. az engedélyezett gazdálkodó (AEO) státusról. I. Fejezet Jogszabályi környezet

státusról. I. Fejezet Jogszabályi környezet") A Nemzeti Adó- és Vámhivatal által kiadott 3002/2018. útmutató az engedélyezett gazdálkodó (AEO) státusról Az útmutató célja tájékoztatást adni az engedélyezett gazdálkodó (a továbbiakban: AEO) státusról

A Nemzeti Adó- és Vámhivatal által kiadott 3002/2018. útmutató az engedélyezett gazdálkodó (AEO) státusról Az útmutató célja tájékoztatást adni az engedélyezett gazdálkodó (a továbbiakban: AEO) státusról

Az engedélyezett gazdálkodói státusz (AEO) a gyakorlatban. NAV Kiemelt Ügyek és Adózók Vám-és Pénzügyőri Igazgatósága

a gyakorlatban. NAV Kiemelt Ügyek és Adózók Vám-és Pénzügyőri Igazgatósága") Az engedélyezett gazdálkodói státusz (AEO) a gyakorlatban Készítette: Konopás András NAV Kiemelt Ügyek és Adózók Vám-és Pénzügyőri Igazgatósága Státusz kialakulása, koncepció A terrorcselekmények (2001.

Az engedélyezett gazdálkodói státusz (AEO) a gyakorlatban Készítette: Konopás András NAV Kiemelt Ügyek és Adózók Vám-és Pénzügyőri Igazgatósága Státusz kialakulása, koncepció A terrorcselekmények (2001.

KTF. Kötelező Tarifális április 16. Herédi János 1

KTF Kötelező Tarifális Felvilágosítás Herédi János 1 A KTF általános jellemzői A Közösségi Vámkódex 11. cikke alapján a vámhatóságtól bárki kérhet felvilágosítást a vámjogszabályok alkalmazásával kapcsolatosan,

KTF Kötelező Tarifális Felvilágosítás Herédi János 1 A KTF általános jellemzői A Közösségi Vámkódex 11. cikke alapján a vámhatóságtól bárki kérhet felvilágosítást a vámjogszabályok alkalmazásával kapcsolatosan,

MELLÉKLETEK. a következőhöz: A Bizottság felhatalmazáson alapuló rendelete

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.8. C(2016) 2002 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság felhatalmazáson alapuló rendelete a 952/2013/EU európai parlamenti és tanácsi rendeletnek

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.8. C(2016) 2002 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság felhatalmazáson alapuló rendelete a 952/2013/EU európai parlamenti és tanácsi rendeletnek

Uniós Vámkódex. GYMSM KIK előadás

Uniós Vámkódex GYMSM KIK előadás 2016.03.31 1. Az új Vámkódex létrehozásának célja A vámjogszabályok egységes rendszerbe történő foglalása Vámkódex A vámeljárási szabályok egyszerűsítése nemzetközi ellátási

Uniós Vámkódex GYMSM KIK előadás 2016.03.31 1. Az új Vámkódex létrehozásának célja A vámjogszabályok egységes rendszerbe történő foglalása Vámkódex A vámeljárási szabályok egyszerűsítése nemzetközi ellátási

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai. NAV Kiemelt Adó és Vám Főigazgatósága

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai Kiemelt adózók NAV szintű ellenőrzése NAV ellenőrzések fő iránya a hazai és Uniós költségvetési bevételekkel összefüggő kockázatos területek ellenőrzése,

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai Kiemelt adózók NAV szintű ellenőrzése NAV ellenőrzések fő iránya a hazai és Uniós költségvetési bevételekkel összefüggő kockázatos területek ellenőrzése,

Uniós Vámkódex. Nietsch Tamás. Senior Manager EMEA Trade Compliance

Uniós Vámkódex Nietsch Tamás Senior Manager EMEA Trade Compliance Időszerűség Közösségi vámjog 2016. április 30-ig: Közösségi Vámkódex 1992. október 12-i tanácsi rendelet 9x módosítva Végrehajtási rendelete

Uniós Vámkódex Nietsch Tamás Senior Manager EMEA Trade Compliance Időszerűség Közösségi vámjog 2016. április 30-ig: Közösségi Vámkódex 1992. október 12-i tanácsi rendelet 9x módosítva Végrehajtási rendelete

MELLÉKLETEK. a következőhöz: A BIZOTTSÁG (EU) FELHATALMAZÁSON ALAPULÓ RENDELETE

FELHATALMAZÁSON ALAPULÓ RENDELETE") EURÓPAI BIZOTTSÁG Brüsszel, 2018.7.13. C(2018) 4438 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A BIZOTTSÁG (EU) FELHATALMAZÁSON ALAPULÓ RENDELETE az (EU) 2016/1011 európai parlamenti és tanácsi rendeletnek

EURÓPAI BIZOTTSÁG Brüsszel, 2018.7.13. C(2018) 4438 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A BIZOTTSÁG (EU) FELHATALMAZÁSON ALAPULÓ RENDELETE az (EU) 2016/1011 európai parlamenti és tanácsi rendeletnek

Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE

EURÓPAI BIZOTTSÁG Brüsszel, 2016.7.19. COM(2016) 477 final 2016/0229 (COD) Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az Uniós Vámkódex létrehozásáról szóló 952/2013/EU rendeletnek az Unió vámterületét

EURÓPAI BIZOTTSÁG Brüsszel, 2016.7.19. COM(2016) 477 final 2016/0229 (COD) Javaslat AZ EURÓPAI PARLAMENT ÉS A TANÁCS RENDELETE az Uniós Vámkódex létrehozásáról szóló 952/2013/EU rendeletnek az Unió vámterületét

Adatvédelmi tájékoztató

Adatvédelmi tájékoztató Dvorszky Éva egyéni vállalkozó, reflexológus és masszőr egyéni vállalkozó (a továbbiakban Dvorszky Éva), mint adatkezelő az üzleti tevékenysége során vele kapcsolatba kerülő természetes

Adatvédelmi tájékoztató Dvorszky Éva egyéni vállalkozó, reflexológus és masszőr egyéni vállalkozó (a továbbiakban Dvorszky Éva), mint adatkezelő az üzleti tevékenysége során vele kapcsolatba kerülő természetes

Az Uniós Vámkódex bevezetésével kapcsolatos kérdések

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7008/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7008/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

A Nemzeti Adó- és Vámhivatal által kiadott. 3007/2018. útmutató. a nyilatkozattevő nyilvántartásába való bejegyzésről

A Nemzeti Adó- és Vámhivatal által kiadott 3007/2018. útmutató a nyilatkozattevő nyilvántartásába való bejegyzésről A nyilatkozattevő nyilvántartásába való bejegyzés tekintetében figyelemmel a Bizottság

A Nemzeti Adó- és Vámhivatal által kiadott 3007/2018. útmutató a nyilatkozattevő nyilvántartásába való bejegyzésről A nyilatkozattevő nyilvántartásába való bejegyzés tekintetében figyelemmel a Bizottság

1. A vámbiztosítékként felhasználható okmányok megválasztása

2160553339 A Nemzeti Adó- és Vámhivatal Központi Irányítás Vám Főosztálya főosztályvezetője által kiadott 7019/2016. felhívás a vámbiztosítékként elfogadható kötelezettségvállalási okmányok kitöltéséről

2160553339 A Nemzeti Adó- és Vámhivatal Központi Irányítás Vám Főosztálya főosztályvezetője által kiadott 7019/2016. felhívás a vámbiztosítékként elfogadható kötelezettségvállalási okmányok kitöltéséről

A Nemzeti Adó- és Vámhivatal által kiadott. 3009/2016. útmutató. a nyilatkozattevő nyilvántartásába való bejegyzésről

A Nemzeti Adó- és Vámhivatal által kiadott 3009/2016. útmutató a nyilatkozattevő nyilvántartásába való bejegyzésről A nyilatkozattevő nyilvántartásába való bejegyzés tekintetében figyelemmel a Bizottság

A Nemzeti Adó- és Vámhivatal által kiadott 3009/2016. útmutató a nyilatkozattevő nyilvántartásába való bejegyzésről A nyilatkozattevő nyilvántartásába való bejegyzés tekintetében figyelemmel a Bizottság

Magyar joganyagok - 30/2018. (II. 28.) Korm. rendelet - az egyéni védőeszközök meg 2. oldal 5. (1) A kijelölt szervezet a tárgyévben végzett megfelelő

Korm. rendelet - az egyéni védőeszközök meg 2. oldal 5. (1) A kijelölt szervezet a tárgyévben végzett megfelelő") Magyar joganyagok - 30/2018. (II. 28.) Korm. rendelet - az egyéni védőeszközök meg 1. oldal 30/2018. (II. 28.) Korm. rendelet az egyéni védőeszközök megfelelőségét értékelő szervezetek kijelölésének és

Magyar joganyagok - 30/2018. (II. 28.) Korm. rendelet - az egyéni védőeszközök meg 1. oldal 30/2018. (II. 28.) Korm. rendelet az egyéni védőeszközök megfelelőségét értékelő szervezetek kijelölésének és

A társasági jog szerint és az AEO-iránymutatásban már használtak alapján:

Multinacionális és nagyvállalatok esetében az engedélyezett gazdálkodóként történő elismerés feltételeire és a követendő eljárásra vonatkozó iránymutatás 1. Jogi nyilatkozat Ez az iránymutatás ismerteti

Multinacionális és nagyvállalatok esetében az engedélyezett gazdálkodóként történő elismerés feltételeire és a követendő eljárásra vonatkozó iránymutatás 1. Jogi nyilatkozat Ez az iránymutatás ismerteti

ENGEDÉLYEZETT GAZDÁLKODÓK

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁG Biztonság, védelem, a kereskedelmi eljárások egyszerűsítése, származási szabályok és nemzetközi együttműködés Kockázatkezelés és védelem Brüsszel, 2016.

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁG Biztonság, védelem, a kereskedelmi eljárások egyszerűsítése, származási szabályok és nemzetközi együttműködés Kockázatkezelés és védelem Brüsszel, 2016.

I. Az útmutató alkalmazása, jogi alapok, alapelvek

A Nemzeti Adó- és Vámhivatal által kiadott 3008/2014. útmutató az egyszerűsített eljárások engedélyezéséről és az áruk egyszerűsített eljárásban történő vámeljárás alá vonásáról Az áruk egyszerűsített

A Nemzeti Adó- és Vámhivatal által kiadott 3008/2014. útmutató az egyszerűsített eljárások engedélyezéséről és az áruk egyszerűsített eljárásban történő vámeljárás alá vonásáról Az áruk egyszerűsített

Vám visszatérítésére Vámjogi helyzet igazolása. A/3, 4 lap. A/7, 4 lap

Európai uniós nyomtatványok A Vám- és Pénzügyőrség Országos Parancsnokságának engedélyével a VIVA Média Holding gondoskodott az úniós csatlakozás után szükséges európai uniós nyomtatványok gyártásáról.

Európai uniós nyomtatványok A Vám- és Pénzügyőrség Országos Parancsnokságának engedélyével a VIVA Média Holding gondoskodott az úniós csatlakozás után szükséges európai uniós nyomtatványok gyártásáról.

Az Uniós Vámkódex bevezetésével kapcsolatos kérdések I.

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7009/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

A Nemzeti Adó- és Vámhivatal Központi Irányítása Vám Főosztály főosztályvezetője által kiadott 7009/2016. felhívás az Uniós Vámkódexről Tájékoztatjuk Tisztelt Ügyfeleinket, hogy 2013. október 10-én kihirdették

A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE ( )

.../... VÉGREHAJTÁSI RENDELETE ( )") EURÓPAI BIZOTTSÁG Brüsszel, 2019.6.21. C(2019) 4467 final A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE (2019.6.21.) az Uniós Vámkódex alapján történő információcserére és az érintett információk tárolására

EURÓPAI BIZOTTSÁG Brüsszel, 2019.6.21. C(2019) 4467 final A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE (2019.6.21.) az Uniós Vámkódex alapján történő információcserére és az érintett információk tárolására

ADATVÉDELMI TÁJÉKOZTATÓ. OTP TRAVEL KFT Budapest, Nádor u. 21.

ADATVÉDELMI TÁJÉKOZTATÓ OTP TRAVEL KFT. 1051 Budapest, Nádor u. 21. 1 1. Az adatkezelés alapjául szolgáló jogszabályok - az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi

ADATVÉDELMI TÁJÉKOZTATÓ OTP TRAVEL KFT. 1051 Budapest, Nádor u. 21. 1 1. Az adatkezelés alapjául szolgáló jogszabályok - az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi

Nemzeti Adó- és Vámhivatal

A Tanács Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK rendeletének 5a. cikke szerinti engedélyezett gazdálkodói (AEO) státuszhoz kapcsolódó előnyök Az engedélyezett gazdálkodó vámügyi műveletei

A Tanács Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK rendeletének 5a. cikke szerinti engedélyezett gazdálkodói (AEO) státuszhoz kapcsolódó előnyök Az engedélyezett gazdálkodó vámügyi műveletei

(EGT-vonatkozású szöveg)

") L 301/22 2015.11.18. A BIZOTTSÁG (EU) 2015/2066 VÉGREHAJTÁSI RENDELETE (2015. november 17.) az 517/2014/EU európai parlamenti és tanácsi rendelet alapján a fluortartalmú üvegházhatású gázokat tartalmazó

L 301/22 2015.11.18. A BIZOTTSÁG (EU) 2015/2066 VÉGREHAJTÁSI RENDELETE (2015. november 17.) az 517/2014/EU európai parlamenti és tanácsi rendelet alapján a fluortartalmú üvegházhatású gázokat tartalmazó

1. A Szerencsejáték Zrt., mint adatkezelő adatai

A Szerencsejáték Zrt. adatkezelési tájékoztatója a pénzmosás és a finanszírozása megelőzését és megakadályozását, valamint a pénzügyi és vagyoni korlátozó intézkedések végrehajtását érintő adatkezelésével

A Szerencsejáték Zrt. adatkezelési tájékoztatója a pénzmosás és a finanszírozása megelőzését és megakadályozását, valamint a pénzügyi és vagyoni korlátozó intézkedések végrehajtását érintő adatkezelésével

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2014. tájékoztatás az engedélyezett gazdálkodói (AEO) státuszról. I.

státuszról. I.") A Nemzeti Adó- és Vámhivatal által kiadott 4003/2014. tájékoztatás az engedélyezett gazdálkodói (AEO) státuszról I. fejezet Bevezetés 1. A közösségi vámjog végrehajtásának részletes szabályairól szóló

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2014. tájékoztatás az engedélyezett gazdálkodói (AEO) státuszról I. fejezet Bevezetés 1. A közösségi vámjog végrehajtásának részletes szabályairól szóló

A NAV-os oldal. a szellemi tulajdonjogok vámhatósági érvényesítésében. 2014. február 26.

A NAV-os oldal a szellemi tulajdonjogok vámhatósági érvényesítésében 2014. február 26. Jogszabályi háttér Új uniós és nemzeti szabályozás 2014. január 1- jétől 608/2013/EU európai parlamenti és tanácsi

A NAV-os oldal a szellemi tulajdonjogok vámhatósági érvényesítésében 2014. február 26. Jogszabályi háttér Új uniós és nemzeti szabályozás 2014. január 1- jétől 608/2013/EU európai parlamenti és tanácsi

Fogalmak Oktatási anyag

Fogalmak Oktatási anyag 2015. Március 25. Jogforrások 31992R2913 a Közösségi vámkódex létrehozásáról 31993R2454 a Közösségi vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó

Fogalmak Oktatási anyag 2015. Március 25. Jogforrások 31992R2913 a Közösségi vámkódex létrehozásáról 31993R2454 a Közösségi vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó

az értékpapírosítási ügyletek burkolt támogatásáról

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

Az uniós adatvédelmi előírások hatása a bölcsődei adminisztrációra. Előadó: Dr. Jójárt Ágnes Szilvia ügyvéd

Az uniós adatvédelmi előírások hatása a bölcsődei adminisztrációra Előadó: Dr. Jójárt Ágnes Szilvia ügyvéd Az új uniós jogszabályról General Data Protection Regulation GDPR Az Európai Parlament és a Tanács

Az uniós adatvédelmi előírások hatása a bölcsődei adminisztrációra Előadó: Dr. Jójárt Ágnes Szilvia ügyvéd Az új uniós jogszabályról General Data Protection Regulation GDPR Az Európai Parlament és a Tanács

Az Európai Unió Tanácsa Brüsszel, április 18. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2016. április 18. (OR. en) 8018/16 ADD 1 ENV 229 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2016. április 15. Címzett: a Tanács Főtitkársága Biz. dok. sz.:

Az Európai Unió Tanácsa Brüsszel, 2016. április 18. (OR. en) 8018/16 ADD 1 ENV 229 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2016. április 15. Címzett: a Tanács Főtitkársága Biz. dok. sz.:

3157641207 A Nemzeti Adó- és Vámhivatal által kiadott 3004/2014. útmutató a gazdasági vámeljárások általános kérdéseiről

3157641207 A Nemzeti Adó- és Vámhivatal által kiadott 3004/2014. útmutató a gazdasági vámeljárások általános kérdéseiről A Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet (a továbbiakban:

3157641207 A Nemzeti Adó- és Vámhivatal által kiadott 3004/2014. útmutató a gazdasági vámeljárások általános kérdéseiről A Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet (a továbbiakban:

1.10. Adószáma (11 hosszan): - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:

: - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:") Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

Iránymutatások Hatóságok közötti együttműködés a 909/2014/EU rendelet 17. és 23. cikke értelmében

Iránymutatások Hatóságok közötti együttműködés a 909/2014/EU rendelet 17. és 23. cikke értelmében 28/03/2018 ESMA70-151-435 HU Tartalomjegyzék 1 Hatály... 2 2 Cél... 4 3 Megfelelési és adatszolgáltatási

Iránymutatások Hatóságok közötti együttműködés a 909/2014/EU rendelet 17. és 23. cikke értelmében 28/03/2018 ESMA70-151-435 HU Tartalomjegyzék 1 Hatály... 2 2 Cél... 4 3 Megfelelési és adatszolgáltatási

TAXUD/1284/2005, Rev. 6 Orig. EN

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁG Vámpolitika, jogszabályok, vámtarifa Vámjogszabályok Brüsszel, 2013. február 15. Taxud/A/2 EG (2013) 404977 TAXUD/1284/2005, Rev. 6 Orig. EN EGYSZERŰSÍTETT

EURÓPAI BIZOTTSÁG ADÓÜGYI ÉS VÁMUNIÓS FŐIGAZGATÓSÁG Vámpolitika, jogszabályok, vámtarifa Vámjogszabályok Brüsszel, 2013. február 15. Taxud/A/2 EG (2013) 404977 TAXUD/1284/2005, Rev. 6 Orig. EN EGYSZERŰSÍTETT

A vámjogszabályok változásai. Torda Csaba pénzügyőr dandártábornok főosztályvezető NAV KI Vám Főosztály

A vámjogszabályok változásai Torda Csaba pénzügyőr dandártábornok főosztályvezető NAV KI Vám Főosztály Eljárási szabályok Elévülés Vámtitok Elszámolási szabályok Uniós Vámkódex (952/2013/EK rendelet)

A vámjogszabályok változásai Torda Csaba pénzügyőr dandártábornok főosztályvezető NAV KI Vám Főosztály Eljárási szabályok Elévülés Vámtitok Elszámolási szabályok Uniós Vámkódex (952/2013/EK rendelet)

Újdonságok a vámeljárásban

Újdonságok a vámeljárásban Budapest 2017. November 08. Szabó Károly pénzügyőr vezérőrnagy vámszakmai szakfőigazgató Nincs új a nap alatt? 2017.11.08. 2 Ez az a folyó? Köszön, kérdez Árut azonosít Korlátozásokat,

Újdonságok a vámeljárásban Budapest 2017. November 08. Szabó Károly pénzügyőr vezérőrnagy vámszakmai szakfőigazgató Nincs új a nap alatt? 2017.11.08. 2 Ez az a folyó? Köszön, kérdez Árut azonosít Korlátozásokat,

Az Igazoló Hatóság tevékenysége. Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3.

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

ADATKEZELÉSI TÁJÉKOZTATÓ. rövidített megnevezés: Hunnia Kuvasz Egyesület

ADATKEZELÉSI TÁJÉKOZTATÓ a rendes tagok és a felvételt kérők személyes adatainak kezeléséhez 1. Adatkezelő megnevezése megnevezés: Hunnia Kuvasz Tenyésztői és Kulturális Egyesület rövidített megnevezés:

ADATKEZELÉSI TÁJÉKOZTATÓ a rendes tagok és a felvételt kérők személyes adatainak kezeléséhez 1. Adatkezelő megnevezése megnevezés: Hunnia Kuvasz Tenyésztői és Kulturális Egyesület rövidített megnevezés:

AZ EURÓPAI PARLAMENT MÓDOSÍTÁSAI * a Bizottság javaslatához

6.3.2019 A8-0435/6 Módosítás 6 Danuta Maria Hübner az Alkotmányügyi Bizottság nevében Jelentés A8-0435/2018 Mercedes Bresso, Rainer Wieland A személyes adatok védelme az európai parlamenti választásokkal

6.3.2019 A8-0435/6 Módosítás 6 Danuta Maria Hübner az Alkotmányügyi Bizottság nevében Jelentés A8-0435/2018 Mercedes Bresso, Rainer Wieland A személyes adatok védelme az európai parlamenti választásokkal

A Társaság ezúton teszi közzé adatkezelési elveit, amelyet magára nézve kötelező erővel ismer el.

A Szerencsejáték Zrt. i tájékoztatója a pénzmosás és megelőzését és megakadályozását, valamint a pénzügyi és vagyoni korlátozó intézkedések végrehajtását érintő ével ban A Szerencsejáték Zrt. (a továbbiakban:

A Szerencsejáték Zrt. i tájékoztatója a pénzmosás és megelőzését és megakadályozását, valamint a pénzügyi és vagyoni korlátozó intézkedések végrehajtását érintő ével ban A Szerencsejáték Zrt. (a továbbiakban:

Önértékelési kérdőív

Önértékelési kérdőív AEO-iránymutatás 0.1 0.2 Figyelem: az AEO-státus kérelmezése előtt érdemes elolvasni az Európai Bizottság engedélyezett gazdálkodókra vonatkozó iránymutatását (). Az iránymutatás az

Önértékelési kérdőív AEO-iránymutatás 0.1 0.2 Figyelem: az AEO-státus kérelmezése előtt érdemes elolvasni az Európai Bizottság engedélyezett gazdálkodókra vonatkozó iránymutatását (). Az iránymutatás az

1 MUNKAANYAG A MINISZTÉRIUM VÉGSŐ ÁLLÁSPONTJÁT NEM TÜKRÖZI A földművelésügyi és vidékfejlesztési miniszter

1 A földművelésügyi és vidékfejlesztési miniszter /2008. ( ) FVM rendelete a növényvédő szerek forgalomba hozatalának és felhasználásának engedélyezéséről, valamint a növényvédő szerek csomagolásáról,

1 A földművelésügyi és vidékfejlesztési miniszter /2008. ( ) FVM rendelete a növényvédő szerek forgalomba hozatalának és felhasználásának engedélyezéséről, valamint a növényvédő szerek csomagolásáról,

AEO-k az ellátási lánc biztonságának őrei

AEO-k az ellátási lánc biztonságának őrei Tüske Péter MVSZ elnök 2014. Február 21. BGF: Incoterms-et fölülíró új rendelkezések Vámügyek szerepe az ellátási láncokban Jelentősen átalakult a közelmúltban

AEO-k az ellátási lánc biztonságának őrei Tüske Péter MVSZ elnök 2014. Február 21. BGF: Incoterms-et fölülíró új rendelkezések Vámügyek szerepe az ellátási láncokban Jelentősen átalakult a közelmúltban

(HL L 384., , 75. o.)

") 2006R2023 HU 17.04.2008 001.001 1 Ez a dokumentum kizárólag tájékoztató jellegű, az intézmények semmiféle felelősséget nem vállalnak a tartalmáért B A BIZOTTSÁG 2023/2006/EK RENDELETE (2006. december 22.)

2006R2023 HU 17.04.2008 001.001 1 Ez a dokumentum kizárólag tájékoztató jellegű, az intézmények semmiféle felelősséget nem vállalnak a tartalmáért B A BIZOTTSÁG 2023/2006/EK RENDELETE (2006. december 22.)

General Data Protection Regulation G D P R. általános adatvédelmi rendelet. Dr. Czelleng Arnold 1

General Data Protection Regulation G D P R általános adatvédelmi rendelet Dr. Czelleng Arnold 1 Jogi alapok Az EU 2016/679 rendelete (2016. április 27.) a természetes személyek személyes adatainak kezelése

General Data Protection Regulation G D P R általános adatvédelmi rendelet Dr. Czelleng Arnold 1 Jogi alapok Az EU 2016/679 rendelete (2016. április 27.) a természetes személyek személyes adatainak kezelése

Személyes adatok kezelésére vonatkozó információk. A Rendelet 13. cikke szerinti információk és kiegészítő információk

Személyes adatok kezelésére vonatkozó információk Jelen tájékoztató az Artisjus Irodalmi Alapítványhoz (a továbbiakban: Alapítvány) benyújtott pályázatával összefüggő adatkezelésre vonatkozó információkat

Személyes adatok kezelésére vonatkozó információk Jelen tájékoztató az Artisjus Irodalmi Alapítványhoz (a továbbiakban: Alapítvány) benyújtott pályázatával összefüggő adatkezelésre vonatkozó információkat

ADATFELDOLGOZÁSI MEGBÍZÁSI SZERZŐDÉS

ADATFELDOLGOZÁSI MEGBÍZÁSI SZERZŐDÉS amely létrejött egyrészről Név/Cégnév: MASA Könyvelő és Rendszefejlesztő Kft. Székhely: 1039 Budapest, Deák utca 5. Cégjegyzékszám: 01-09-712052 Adószám: 12959561-2-41

ADATFELDOLGOZÁSI MEGBÍZÁSI SZERZŐDÉS amely létrejött egyrészről Név/Cégnév: MASA Könyvelő és Rendszefejlesztő Kft. Székhely: 1039 Budapest, Deák utca 5. Cégjegyzékszám: 01-09-712052 Adószám: 12959561-2-41

A Magyar Államkincstár 46/2017. (IV. 20) számú KÖZLEMÉNYE

számú KÖZLEMÉNYE") A Magyar Államkincstár 46/2017. (IV. 20) számú KÖZLEMÉNYE a csekély összegű támogatások igénybevételéhez kapcsolódó egy és ugyanazon vállalkozás minőségről, valamint az alkalmazott üzleti évről történő

A Magyar Államkincstár 46/2017. (IV. 20) számú KÖZLEMÉNYE a csekély összegű támogatások igénybevételéhez kapcsolódó egy és ugyanazon vállalkozás minőségről, valamint az alkalmazott üzleti évről történő

VEZETŐ KEDVEZMÉNYEZETT / KEDVEZMÉNYEZETT szerződéses jogok és kötelezettségek. INTERREG V-A ROMÁNIA-MAGYARORSZÁG PROGRAM Debrecen, 2018.

VEZETŐ KEDVEZMÉNYEZETT / KEDVEZMÉNYEZETT szerződéses jogok és kötelezettségek INTERREG V-A ROMÁNIA-MAGYARORSZÁG PROGRAM Debrecen, 2018. április 24 Miért a vezető kedvezményezett (VK)? A pályázat zökkenőmentes

VEZETŐ KEDVEZMÉNYEZETT / KEDVEZMÉNYEZETT szerződéses jogok és kötelezettségek INTERREG V-A ROMÁNIA-MAGYARORSZÁG PROGRAM Debrecen, 2018. április 24 Miért a vezető kedvezményezett (VK)? A pályázat zökkenőmentes

New Land Media Kft. Székhely: 1123 Budapest, Nagyenyed utca 16. fszt. 4. telefon:

New Land Media Kft. Adatkezelési Tájékoztató a New Land Media Kft-vel szerződő partnerek szerződéses kapcsolattartói személyes adatainak közös adatkezelés keretében történő kezeléséről A természetes személyeknek

New Land Media Kft. Adatkezelési Tájékoztató a New Land Media Kft-vel szerződő partnerek szerződéses kapcsolattartói személyes adatainak közös adatkezelés keretében történő kezeléséről A természetes személyeknek

Horvátországgal való kereskedelem vámigazgatási szabályai a jelenben és a térség EU-s csatlakozását követően

Horvátországgal való kereskedelem vámigazgatási szabályai a jelenben és a térség EU-s csatlakozását követően Sági Viktor fhdgy. Nemzeti Adó- és Vámhivatal Fejér Megyei Vám- és Pénzügyőri Igazgatósága Jogszabályok:

Horvátországgal való kereskedelem vámigazgatási szabályai a jelenben és a térség EU-s csatlakozását követően Sági Viktor fhdgy. Nemzeti Adó- és Vámhivatal Fejér Megyei Vám- és Pénzügyőri Igazgatósága Jogszabályok:

ADATKEZELÉSI TÁJÉKOZTATÓ SZERZŐDÉSES PARTNER KAPCSOLATTARTÓI ADATOK KEZELÉSÉRŐL

ADATKEZELÉSI TÁJÉKOZTATÓ SZERZŐDÉSES PARTNER KAPCSOLATTARTÓI ADATOK KEZELÉSÉRŐL A BKÜ Zrt. (adatkezelő) az Európai Parlament és Tanács természetes személyeknek a személyes adatok kezelése tekintetében

ADATKEZELÉSI TÁJÉKOZTATÓ SZERZŐDÉSES PARTNER KAPCSOLATTARTÓI ADATOK KEZELÉSÉRŐL A BKÜ Zrt. (adatkezelő) az Európai Parlament és Tanács természetes személyeknek a személyes adatok kezelése tekintetében

1. A vámbiztosítékként felhasználható okmányok megválasztása

A Nemzeti Adó- és Vámhivatal Központi Irányítás Vám Főosztálya főosztályvezetője által kiadott 7001/2019. felhívás a vámbiztosítékként elfogadható kötelezettségvállalási okmányok kitöltéséről, valamint

A Nemzeti Adó- és Vámhivatal Központi Irányítás Vám Főosztálya főosztályvezetője által kiadott 7001/2019. felhívás a vámbiztosítékként elfogadható kötelezettségvállalási okmányok kitöltéséről, valamint

Adatkezelési tájékoztató

Adatkezelési tájékoztató 1. Adatkezelő megnevezése BVH Budapesti Városüzemeltetési Holding Zártkörűen Működő Részvénytársaság (továbbiakban: BVH Zrt.) Székhely: 1052 Budapest, Városház u. 9-11. Telefon:

Adatkezelési tájékoztató 1. Adatkezelő megnevezése BVH Budapesti Városüzemeltetési Holding Zártkörűen Működő Részvénytársaság (továbbiakban: BVH Zrt.) Székhely: 1052 Budapest, Városház u. 9-11. Telefon:

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása

számú ajánlása") A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE

számú KÖZLEMÉNYE") A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE Az Európai Mezőgazdasági Vidékfejlesztési Alapból a termelői csoportok létrehozásához és működéséhez nyújtandó támogatás 2016.

A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE Az Európai Mezőgazdasági Vidékfejlesztési Alapból a termelői csoportok létrehozásához és működéséhez nyújtandó támogatás 2016.

T á j é k o z t a t ó

MAGYAR KERESKEDELMI ENGEDÉLYEZÉSI HIVATAL T á j é k o z t a t ó egyes textil- és ruházati termékek importjának 2015. január 1-jétől érvényes autonóm szabályozásáról Észak-Korea, Fehéroroszország Felhívjuk

MAGYAR KERESKEDELMI ENGEDÉLYEZÉSI HIVATAL T á j é k o z t a t ó egyes textil- és ruházati termékek importjának 2015. január 1-jétől érvényes autonóm szabályozásáról Észak-Korea, Fehéroroszország Felhívjuk

2009. évi CXXXIII. törvény. a megfelelőségértékelő szervezetek tevékenységéről 1. Értelmező rendelkezések

2009. évi CXXXIII. törvény a megfelelőségértékelő szervezetek tevékenységéről 1 1. Az e törvényben, valamint a végrehajtására kiadott jogszabályban foglalt rendelkezések alkalmazását az Európai Unió általános

2009. évi CXXXIII. törvény a megfelelőségértékelő szervezetek tevékenységéről 1 1. Az e törvényben, valamint a végrehajtására kiadott jogszabályban foglalt rendelkezések alkalmazását az Európai Unió általános

Adatkezelési tájékoztató

Adatkezelési tájékoztató Az Ön és cége személyes adatainak védelme fontos a Dymol Kft. számára, amely e tekintetben szigorú elveket fogadott el az egész cégre vonatkozóan. A jelen tájékoztató részletes

Adatkezelési tájékoztató Az Ön és cége személyes adatainak védelme fontos a Dymol Kft. számára, amely e tekintetben szigorú elveket fogadott el az egész cégre vonatkozóan. A jelen tájékoztató részletes

AZ EBH IRÁNYMUTATÁSAI A HITELKÉPESSÉGI VIZSGÁLATRÓL EBA/GL/2015/ Az EBH iránymutatásai. a hitelképességi vizsgálatról

EBA/GL/2015/11 19.08.2015 Az EBH iránymutatásai a hitelképességi vizsgálatról 1 Tartalom 1. szakasz Megfelelési és adatszolgáltatási kötelezettségek 3 2. szakasz Tárgy, hatály és fogalommeghatározások

EBA/GL/2015/11 19.08.2015 Az EBH iránymutatásai a hitelképességi vizsgálatról 1 Tartalom 1. szakasz Megfelelési és adatszolgáltatási kötelezettségek 3 2. szakasz Tárgy, hatály és fogalommeghatározások

IRÁNYMUTATÁSOK A MÁSODIK PÉNZFORGALMI IRÁNYELV SZERINTI SZAKMAI FELELŐSSÉGBIZTOSÍTÁSRÓL EBA/GL/2017/08 12/09/2017. Iránymutatások

IRÁNYMUTATÁSOK A MÁSODIK PÉNZFORGALMI IRÁNYELV SZERINTI SZAKMAI FELELŐSSÉGBIZTOSÍTÁSRÓL EBA/GL/2017/08 12/09/2017 Iránymutatások a szakmai felelősségbiztosítás vagy más hasonló garancia minimális pénzösszegének

IRÁNYMUTATÁSOK A MÁSODIK PÉNZFORGALMI IRÁNYELV SZERINTI SZAKMAI FELELŐSSÉGBIZTOSÍTÁSRÓL EBA/GL/2017/08 12/09/2017 Iránymutatások a szakmai felelősségbiztosítás vagy más hasonló garancia minimális pénzösszegének

Közbeszerzési Hatóság közleménye

Közbeszerzési Hatóság közleménye A Közbeszerzési Hatóság - a közbeszerzésekről szóló 2015. évi CXLIII. törvény (a továbbiakban: Kbt.) 187. (2) bekezdésének ab) alpontjával, valamint az r) ponttal összhangban

Közbeszerzési Hatóság közleménye A Közbeszerzési Hatóság - a közbeszerzésekről szóló 2015. évi CXLIII. törvény (a továbbiakban: Kbt.) 187. (2) bekezdésének ab) alpontjával, valamint az r) ponttal összhangban

A következők szerint tájékoztatni kívánom a GDPR alapvető rendelkezéseiről, melyek ismerete minden területi kamara számára is különösen indokolt:

Az Európai Parlament és a Tanács (EU) 2016/679 rendelete (2016. április 27.) a természetes személyeknek a személyes adatok kezelése tekintetében történő védelméről és az ilyen adatok szabad áramlásáról,

Az Európai Parlament és a Tanács (EU) 2016/679 rendelete (2016. április 27.) a természetes személyeknek a személyes adatok kezelése tekintetében történő védelméről és az ilyen adatok szabad áramlásáról,

OTP ORSZÁGOS EGÉSZSÉG- és ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4.

OTP ORSZÁGOS EGÉSZSÉG- és ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. SZABÁLYZAT TAGSZERVEZŐK OKTATÁSÁRÓL ÉS ELLENŐRZÉSÉRŐL HATÁLYOS 2018. ÁPRILIS 12. NAPJÁTÓL 2 1. A szabályzat tárgyi és személyi

OTP ORSZÁGOS EGÉSZSÉG- és ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. SZABÁLYZAT TAGSZERVEZŐK OKTATÁSÁRÓL ÉS ELLENŐRZÉSÉRŐL HATÁLYOS 2018. ÁPRILIS 12. NAPJÁTÓL 2 1. A szabályzat tárgyi és személyi

Plenárisülés-dokumentum HIBAJEGYZÉK. az alábbi jelentéshez: Belső Piaci és Fogyasztóvédelmi Bizottság. Előadó: Andreas Schwab A8-0395/2017

Európai Parlament 2014-2019 Plenárisülés-dokumentum 8.1.2018 A8-0395/2017/err01 HIBAJEGYZÉK az alábbi jelentéshez: a szakmák új szabályozásának elfogadását megelőző arányossági tesztről szóló európai parlamenti

Európai Parlament 2014-2019 Plenárisülés-dokumentum 8.1.2018 A8-0395/2017/err01 HIBAJEGYZÉK az alábbi jelentéshez: a szakmák új szabályozásának elfogadását megelőző arányossági tesztről szóló európai parlamenti

A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE ( )

.../... FELHATALMAZÁSON ALAPULÓ RENDELETE ( )") EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.24. C(2017) 1951 final A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE (2017.3.24.) az (EU) 2015/849 európai parlamenti és tanácsi irányelv kiegészítéséről

EURÓPAI BIZOTTSÁG Brüsszel, 2017.3.24. C(2017) 1951 final A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE (2017.3.24.) az (EU) 2015/849 európai parlamenti és tanácsi irányelv kiegészítéséről

Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról

1 Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói

1 Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói

Orvostechnikai eszközök az egészségügyi szolgáltatóknál

Orvostechnikai eszközök az egészségügyi szolgáltatóknál (szigorodó szabályozások, egyértelmű felelősség) Balázs György Ferenc EMKI főosztályvezető DEMIN 2013. május Eszközminősítő és Kórháztechnikai Igazgatóság

Orvostechnikai eszközök az egészségügyi szolgáltatóknál (szigorodó szabályozások, egyértelmű felelősség) Balázs György Ferenc EMKI főosztályvezető DEMIN 2013. május Eszközminősítő és Kórháztechnikai Igazgatóság

A TANULMÁNYOK ELISMERÉSÉRE VONATKOZÓ SZABÁLYOK AZ OKLEVELES KÖNYVVIZSGÁLÓI KÉPZÉSI PROGRAMBAN

3. SZÁMÚ MELLÉKLET Az okleveles könyvvizsgálói szakképzési és vizsgaszabályzathoz A TANULMÁNYOK ELISMERÉSÉRE VONATKOZÓ SZABÁLYOK AZ OKLEVELES KÖNYVVIZSGÁLÓI KÉPZÉSI PROGRAMBAN [ Kkt. 95. (1) A szakképzést

3. SZÁMÚ MELLÉKLET Az okleveles könyvvizsgálói szakképzési és vizsgaszabályzathoz A TANULMÁNYOK ELISMERÉSÉRE VONATKOZÓ SZABÁLYOK AZ OKLEVELES KÖNYVVIZSGÁLÓI KÉPZÉSI PROGRAMBAN [ Kkt. 95. (1) A szakképzést

A kettős felhasználású termékek vámhatósági ellenőrzése, annak kihívásai fórum és tréning 2016. május 4.

A kettős felhasználású termékek vámhatósági ellenőrzése, annak kihívásai fórum és tréning 2016. május 4. Az export-ellenőrzés az, ahol a non-proliferáció valósággá válik. (Kirsten Laurin-Kovitz) Harnberger

A kettős felhasználású termékek vámhatósági ellenőrzése, annak kihívásai fórum és tréning 2016. május 4. Az export-ellenőrzés az, ahol a non-proliferáció valósággá válik. (Kirsten Laurin-Kovitz) Harnberger

A Nemzeti Adó- és Vámhivatal által kiadott. 4008/2014. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Adatkezelés szabályai

Adatkezelés szabályai Adatkezelő megnevezése: CreditLure Korlátolt Felelősségű Társaság Adatkezelő székhelye: 6100 Kiskunfélegyháza, Bercsényi utca 41. Adatkezelő e-elérhetősége: creditlure@creditlure.hu

Adatkezelés szabályai Adatkezelő megnevezése: CreditLure Korlátolt Felelősségű Társaság Adatkezelő székhelye: 6100 Kiskunfélegyháza, Bercsényi utca 41. Adatkezelő e-elérhetősége: creditlure@creditlure.hu

SZERZŐDÉS. cég:. Székhely: (a továbbiakban: Társaság )

") SZERZŐDÉS amely létrejött a és cég:. Cg:. Székhely: (a továbbiakban: Társaság ) Ungváriné Fenyves Beáta ( szül: Heves, 1961.03.22,an: Vona Veronika) 3360 Heves, Brassói út 36. (a továbbiakban: Könyvvizsgáló

SZERZŐDÉS amely létrejött a és cég:. Cg:. Székhely: (a továbbiakban: Társaság ) Ungváriné Fenyves Beáta ( szül: Heves, 1961.03.22,an: Vona Veronika) 3360 Heves, Brassói út 36. (a továbbiakban: Könyvvizsgáló

A kettős felhasználású termékek vámhatósági ellenőrzésének gyakorlati problémái MKEH fórum május 4.

A kettős felhasználású termékek vámhatósági ellenőrzésének gyakorlati problémái MKEH fórum 2016. május 4. Harnberger György NAV Központi Irányítása Vám Főosztály Különleges Eljárások Osztálya A termékek

A kettős felhasználású termékek vámhatósági ellenőrzésének gyakorlati problémái MKEH fórum 2016. május 4. Harnberger György NAV Központi Irányítása Vám Főosztály Különleges Eljárások Osztálya A termékek

Fenyegetések, kockázatok és lehetséges megoldások

2. melléklet Fenyegetések, kockázatok és lehetséges megoldások Ez a dokumentum felsorolja az AEO-tanúsítási és -monitoring folyamatokkal összefüggő legjelentősebb kockázatokat, ugyanakkor felsorol néhány

2. melléklet Fenyegetések, kockázatok és lehetséges megoldások Ez a dokumentum felsorolja az AEO-tanúsítási és -monitoring folyamatokkal összefüggő legjelentősebb kockázatokat, ugyanakkor felsorol néhány

A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE ( )

.../... FELHATALMAZÁSON ALAPULÓ RENDELETE ( )") EURÓPAI BIZOTTSÁG Brüsszel, 2018.7.13. C(2018) 4434 final A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE (2018.7.13.) az (EU) 2016/1011 európai parlamenti és tanácsi rendeletnek a bizonyos követelmények

EURÓPAI BIZOTTSÁG Brüsszel, 2018.7.13. C(2018) 4434 final A BIZOTTSÁG (EU).../... FELHATALMAZÁSON ALAPULÓ RENDELETE (2018.7.13.) az (EU) 2016/1011 európai parlamenti és tanácsi rendeletnek a bizonyos követelmények

(EGT-vonatkozású szöveg)

") 2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

2018.3.26. L 82/3 A BIZOTTSÁG (EU) 2018/498 RENDELETE (2018. március 22.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

Kitöltési útmutató. az AEO Önértékelési kérdőívhez

Kitöltési útmutató az AEO Önértékelési kérdőívhez Az AEO Önértékelési kérdőív célja, hogy segítséget nyújtson Önnek az AEO-státusz megszerzésével kapcsolatos követelmények megértésében, és hogy a kérelemben

Kitöltési útmutató az AEO Önértékelési kérdőívhez Az AEO Önértékelési kérdőív célja, hogy segítséget nyújtson Önnek az AEO-státusz megszerzésével kapcsolatos követelmények megértésében, és hogy a kérelemben

2008. évi LXXVI. Törvény a vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény módosításáról1

1 2008. évi LXXVI. Törvény a vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény módosításáról1 1. (1) A vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény (a továbbiakban: Vtv.) 2. -ának (3) bekezdése

1 2008. évi LXXVI. Törvény a vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény módosításáról1 1. (1) A vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény (a továbbiakban: Vtv.) 2. -ának (3) bekezdése

ADATVÉDELMI TÁJÉKOZTATÓ FREDERIK TECHNOLOGIES PARTNEREI RÉSZÉRE

FREDERIK TECHNOLOGIES PARTNEREI RÉSZÉRE Hatályos: 1 TARTALOM 1. ADATKEZELŐ ADATAI... 3 2. A TÁJÉKOZTATÓ CÉLJA... 3 3. AZ ADATKEZELÉS ÁLTALÁNOS CÉLJA... 3 4. KEZELT ADATOK...4 4.1. SZERZŐDÉSES KAPCSOLATOK...

FREDERIK TECHNOLOGIES PARTNEREI RÉSZÉRE Hatályos: 1 TARTALOM 1. ADATKEZELŐ ADATAI... 3 2. A TÁJÉKOZTATÓ CÉLJA... 3 3. AZ ADATKEZELÉS ÁLTALÁNOS CÉLJA... 3 4. KEZELT ADATOK...4 4.1. SZERZŐDÉSES KAPCSOLATOK...

Dabas és Környéke Vízügyi Kft.

Dabas és Környéke Vízügyi Kft. H-2370 Dabas, Széchenyi u. 3. Tel: 29/360-321; 29/360-323 Tel./fax: 29/360-323 E-mail: info@dakov.hu KÉPZÉSI SZABÁLYZAT kiadás /változat 1.0 jóváhagyta, hatályba léptette:

Dabas és Környéke Vízügyi Kft. H-2370 Dabas, Széchenyi u. 3. Tel: 29/360-321; 29/360-323 Tel./fax: 29/360-323 E-mail: info@dakov.hu KÉPZÉSI SZABÁLYZAT kiadás /változat 1.0 jóváhagyta, hatályba léptette:

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG Brüsszel, 2018. július 5. KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL VALÓ KILÉPÉSE ÉS A LÉGI KÖZLEKEDÉS VÉDELMÉRE,

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG Brüsszel, 2018. július 5. KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL VALÓ KILÉPÉSE ÉS A LÉGI KÖZLEKEDÉS VÉDELMÉRE,

A 305/2011/EU Rendelet V. és III. mellékletében bekövetkezett változások. 2014. június 16-ig hatályos változat 2014. június 16-tól hatályos változat

A 305/2011/EU Rendelet V. és III. mellékletében bekövetkezett változások. 2014. június 16-ig hatályos változat 2014. június 16-tól hatályos változat V. melléklet A TELJESÍTMÉNY ÁLLANDÓSÁGÁNAK ÉRTÉKELÉSE

A 305/2011/EU Rendelet V. és III. mellékletében bekövetkezett változások. 2014. június 16-ig hatályos változat 2014. június 16-tól hatályos változat V. melléklet A TELJESÍTMÉNY ÁLLANDÓSÁGÁNAK ÉRTÉKELÉSE

Könnyítés? Egyszerűsítés? AEO! Az engedélyezett gazdálkodói státusz általános jellemzői 2013. A Szabványrendszer

Könnyítés? Egyszerűsítés? AEO! Az engedélyezett gazdálkodói státusz általános jellemzői 2013. A Szabványrendszer A nemzetközi kereskedelem a gazdaság fejlődésének egyik legfontosabb eleme, ugyanakkor célpontot

Könnyítés? Egyszerűsítés? AEO! Az engedélyezett gazdálkodói státusz általános jellemzői 2013. A Szabványrendszer A nemzetközi kereskedelem a gazdaság fejlődésének egyik legfontosabb eleme, ugyanakkor célpontot

árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló évi

Igazgatósági utasítás Infosz: 021 Hatályba lép: 2011. július 4. 1/6 oldal Verzió: 4. Érvényes: módosításig Melléklet: Készítette: Ellenőrizte: Tapodi Alexandra Schuszter Péter Jóváhagyók: Schuszter Péter

Igazgatósági utasítás Infosz: 021 Hatályba lép: 2011. július 4. 1/6 oldal Verzió: 4. Érvényes: módosításig Melléklet: Készítette: Ellenőrizte: Tapodi Alexandra Schuszter Péter Jóváhagyók: Schuszter Péter

MELLÉKLETEK. a következőhöz: A BIZOTTSÁG VÉGREHAJTÁSI RENDELETE

EURÓPAI BIZOTTSÁG Brüsszel, 2018.4.4. C(2018) 1866 final ANNEES 1 to 3 MELLÉKLETEK a következőhöz: A BIZOTTSÁG VÉGREHAJTÁSI RENDELETE az (EU) 2016/797 európai parlamenti és tanácsi irányelv alapján a vasúti

EURÓPAI BIZOTTSÁG Brüsszel, 2018.4.4. C(2018) 1866 final ANNEES 1 to 3 MELLÉKLETEK a következőhöz: A BIZOTTSÁG VÉGREHAJTÁSI RENDELETE az (EU) 2016/797 európai parlamenti és tanácsi irányelv alapján a vasúti

1. Általános rendelkezések

3528602213 A Nemzeti Adó- és Vámhivatal által kiadott 3015/2013. útmutató a vámfelügyelet melletti feldolgozásról A vámfelügyelet melletti feldolgozás vámeljárás alapját a Közösségi Vámkódex létrehozásáról

3528602213 A Nemzeti Adó- és Vámhivatal által kiadott 3015/2013. útmutató a vámfelügyelet melletti feldolgozásról A vámfelügyelet melletti feldolgozás vámeljárás alapját a Közösségi Vámkódex létrehozásáról

ADATKEZELÉSI SZABÁLYZAT A VARGA+SONS WEBOLDALALÁN KAPCSOLATFELVÉTEL SORÁN MEGADOTT ADATOK VONATKOZÁSÁBAN HATÁLYA: MÁJUS 25.

ADATKEZELÉSI SZABÁLYZAT A VARGA+SONS WEBOLDALALÁN KAPCSOLATFELVÉTEL SORÁN MEGADOTT ADATOK VONATKOZÁSÁBAN HATÁLYA: 2018. MÁJUS 25. A jelen Adatkezelési Szabályzat a VARGA+SONS Korlátolt Felelősségű Társasággal

ADATKEZELÉSI SZABÁLYZAT A VARGA+SONS WEBOLDALALÁN KAPCSOLATFELVÉTEL SORÁN MEGADOTT ADATOK VONATKOZÁSÁBAN HATÁLYA: 2018. MÁJUS 25. A jelen Adatkezelési Szabályzat a VARGA+SONS Korlátolt Felelősségű Társasággal

1 Tervezet, amelyet a Kormány nem tárgyalt meg, ezért nem tekinthető a Kormány álláspontjának évi... törvény

1 2016. évi... törvény az egyes közszolgáltatások ellátásáról és az ezzel összefüggő törvénymódosításokról szóló 2013. évi CXXXIV. törvény módosításáról 1. Az egyes közszolgáltatások ellátásáról és az

1 2016. évi... törvény az egyes közszolgáltatások ellátásáról és az ezzel összefüggő törvénymódosításokról szóló 2013. évi CXXXIV. törvény módosításáról 1. Az egyes közszolgáltatások ellátásáról és az

A Mezőgazdasági és Vidékfejlesztési Hivatal 51/2014. (IV. 04.) számú KÖZLEMÉNYE az elsődleges képviselet alkalmazásáról

számú KÖZLEMÉNYE az elsődleges képviselet alkalmazásáról") A Mezőgazdasági és Vidékfejlesztési Hivatal 51/2014. (IV. 04.) számú KÖZLEMÉNYE az elsődleges képviselet alkalmazásáról I. Az elsődleges képviselő útján ellátott képviselet 1. Az elsődleges képviselet

A Mezőgazdasági és Vidékfejlesztési Hivatal 51/2014. (IV. 04.) számú KÖZLEMÉNYE az elsődleges képviselet alkalmazásáról I. Az elsődleges képviselő útján ellátott képviselet 1. Az elsődleges képviselet

AZ EGYESÜLT KIRÁLYSÁG EU-BÓL VALÓ KILÉPÉSE ÉS A BANKI ÉS PÉNZFORGALMI SZOLGÁLTATÁSOK TERÜLETÉRE VONATKOZÓ UNIÓS SZABÁLYOK

EURÓPAI BIZOTTSÁG A PÉNZÜGYI STABILITÁS, A PÉNZÜGYI SZOLGÁLTATÁSOK ÉS A TŐKEPIACI UNIÓ FŐIGAZGATÓSÁGA Brüsszel, 2018. február 8. Rev1 KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL VALÓ

EURÓPAI BIZOTTSÁG A PÉNZÜGYI STABILITÁS, A PÉNZÜGYI SZOLGÁLTATÁSOK ÉS A TŐKEPIACI UNIÓ FŐIGAZGATÓSÁGA Brüsszel, 2018. február 8. Rev1 KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL VALÓ

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG Brüsszel, 2018. október 23. A 2018. július 5-i közlemény helyébe lép. KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL

EURÓPAI BIZOTTSÁG MOBILITÁSPOLITIKAI ÉS KÖZLEKEDÉSI FŐIGAZGATÓSÁG Brüsszel, 2018. október 23. A 2018. július 5-i közlemény helyébe lép. KÖZLEMÉNY AZ ÉRDEKELT FELEK RÉSZÉRE AZ EGYESÜLT KIRÁLYSÁG EU-BÓL

A MÉDIA KÉPVISELİI ÁLTAL AZ EURÓPAI PARLAMENT ÉPÜLETEIBEN KÉSZÍTETT FELVÉTELEKRE VONATKOZÓ SZABÁLYOK

4.4 A MÉDIA KÉPVISELİI ÁLTAL AZ EURÓPAI PARLAMENT ÉPÜLETEIBEN KÉSZÍTETT FELVÉTELEKRE VONATKOZÓ SZABÁLYOK AZ ELNÖKSÉG 2015. SZEPTEMBER 7-I HATÁROZATA AZ EURÓPAI PARLAMENT ELNÖKSÉGE,, tekintettel az Európai

4.4 A MÉDIA KÉPVISELİI ÁLTAL AZ EURÓPAI PARLAMENT ÉPÜLETEIBEN KÉSZÍTETT FELVÉTELEKRE VONATKOZÓ SZABÁLYOK AZ ELNÖKSÉG 2015. SZEPTEMBER 7-I HATÁROZATA AZ EURÓPAI PARLAMENT ELNÖKSÉGE,, tekintettel az Európai