Két éves a csődtörvény módosítás

|

|

|

- Benedek Bogdán

- 10 évvel ezelőtt

- Látták:

Átírás

1 Két éves a csődtörvény módosítás A évi Cstv. módosítás tapasztalatai és a jelenlegi módosítás főbb irányai Somogyi Ferenc FOE Elnök TM-LINE Zrt. Vezérigazgató

2 Néhány cím gazdasági újságok címlapjáról: Felszámolási láz a gazdaságban Letűnőben a céglovagok világa Cégbedőlési rekorddal zárt 2010 Mentik a menthetetlent Csúcsra járó cégtemetők A válság hatásai felerősítették a cégalapítási és megszűntetési tendenciát

3 A kényszer végelszámolási és a felszámolási láz okai A GAZDASÁGI KÖRNYEZET HATÁSAI: - Magyarország geopolitikai helyzete - Gazdasági paradigma váltás torz tulajdonosi szerkezet, - Strukturális reformok elmaradtak, a nagy ellátó rendszerek változatlanul nyelték a pénzt - Cégek adó-és járulékterhelésének folyamatos növekedése, élőmunka terheinek emelkedése - Forráshiány: a beruházásokat a forgóeszközök rovására finanszírozzák - Olcsó bankhitelek-túlkínálat - Multik árletörő hatása

4 A kényszer végelszámolási és a felszámolási láz okai A JOGI ÉS TÁRSADALMI KÖRNYEZET HATÁSAI: - Adócsalás / Adóelkerülés- szinte bocsánatos bűn a közvélemény szemében - Vállalkozások mind szabadabb és olcsóbb alapítása - Egyesek visszaélnek más, tisztességes vállalkozók kiszolgáltatott helyzetével - A gazdasági bűnözés egyre növekvő térnyerése (csalás, adócsalás, csődbűntett és egyéb) Következetlen a szabályozás a jogalkotásban és elmarad a következetes felelősségre-vonás - A közbeszerzések átláthatatlan szabályozása

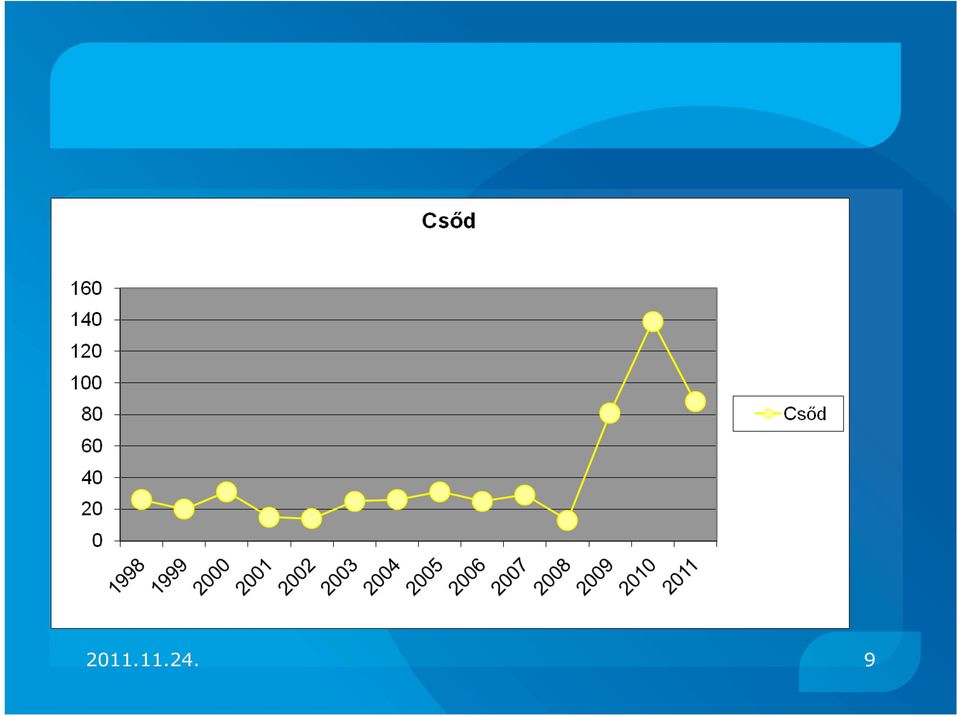

5 A közzk zzétett új j csődök, fel- és végelszámolási eljárások száma Feketelista.hu alapján

6 Néhány szám a tendenciák alátámasztására: - Felszámolások: 2010-ben cég ellen indítottak felszámolást a hitelezők első háromnegyedévében , amely éves szinten az előző évit fogja mintegy al várhatóan meghaladni. - Új jelenség a kényszer-végelszámolások éves szinten a et fogják elérni (ez 55 % növekedés lesz) - Cégalapítás: évben céget alapítottak. Az új cégek számának növekedése 10%-ot elérhati az előző évhez képest, mivel I-III. név.-ben céget alapítottak

7 A Cstv évi módosítás főbb céljai Valamennyi eljárás vonatkozásában a gyorsítás a cél: - A csődeljárás teljes újra szabályozása - A csődeljárás alatt a reorganizáció elősegítése - Hitelezők jogosítványainak növelése - A felszámolási eljárások elektronikus kijelölése - A felszámolási eljárás felgyorsítása - Az ügyvezetők és többségi tulajdonosok felelősségének növelése

8 Az eredményes csőd feltételei 2009.évi módosítás célja: a csődöt tegye vonzóvá a hatékony csődvédelem lehetőségeinek megteremtésével ->90 napos azonnal moratóriumhosszabbítási lehetőséggel Hatékony csődvédelem feltételei: - időben kell kezdeményezni: - amikor még van mozgástér - működőképes reorganizációs terv - előzetes elképzelés: miből finanszírozzák a csődöt - felkészülés nélkül nem lehet sikeres csőd (azzal is nehéz)

9

10 A cél meg (nem) valósulása a csődeljárásban - A csődök száma ugyan emelkedett, de a vártnál kisebb mértékben ->a sikeresen megkötött csődegyezség még ritkább -> felszámolás túlsúlya megmaradt. - Időközben egyesek előnyszerzés céljából hitelezőket hoznak létre - Még mindig jellemzőek a csalárd, időhúzó csődök? - Hitelezői igény bejelentési határidő nem jogvesztő aug.4-i módosítás Cstv. 66. állami felszámoló eltérő szabályokkal

11 Folyamatban lévő Cstv. módosítás - 90 nap 120 nap a moratórium - Csődvagyon megőrzése gazdasági tevékenység folytatása vagyonfelügyelő ellenjegyzése hiány! csőd alatti szállítók helyzetét nem rendezi! - Csődeljárás nem lehet szerződéstől való elállás oka! - Vagyonfelügyelő elvárható gondosságát részletezik (vagyonkimentés felszólítani a megtámadásra) - A vagyonfelügyelő díját csökkentik

12 Folyamatban lévő Cstv. módosítás forintonként 1 szavazat (töredék szavazat nincs) - Jóhiszemű joggyakorlás előnytelen feltételek, (pl. más csoportoknál lényegesen alacsonyabb kielégítés) feletti hitelező esetén a végzést két egymást követő Cégközlönyben való megjelenés után kézbesítettnek kell tekinteni - 5 napos fellebbezési határidő, 5 napon belül kell a kifogást elbírálni

13 Folyamatban lévő Cstv. módosítás Az első tárgyaláson is lehet a megszűntetésről szavazni - csődszakasz jóval rövidebb is lehet - túl nagy adósságállomány-> esélytelen a megegyezés szabályozása kimaradt, a csőd kérelemnél a bíróság csak formai követelményeket vizsgál - az adós és egyes hitelezők csalárd vagyonkimentési technikáinak megakadályozása nem teljeskörű - a felszámolási eljárásba való átmenet biztosítását is gyorsítani kívánja (ideiglenes vagyonfelügyelő) - hiány cégcsoportokra nem alkot szabályokat, így vagyonfelügyelők, felszámolók cégképviselete a hitelezői érdekek 13 marginalitását előtérbe helyezheti

- hiány cégcsoportokra")

14 Felszámolási eljárások gyorsítása A Cstv évi módosítása megteremtette ennek elvi lehetőségét: - hitelezői igény bejelentés jogvesztő határideje ( 1 év - >180 nap) - ügyvezető iratátadási kötelezettség lerövidülése ( 45 nap ->30 nap) nap elteltével az eljárás befejezhető (1 év->180 nap) - az elektronikus kijelölési rendszer bevezetése - a cégvezetőkkel szembeni következetesebb fellépés csak elméletben valósult meg - az egyszerűsített felszámolás szabályai kiegészültek a cégvezetők/többségi tulajdonosok felelősségre vonási lehetőségének megteremtésével: 63 /B

15 Folyamatban lévő Cstv. módosítás Sok pontosítás a fogalmazásban - Pl. a Cstv. 27. (1) a mód.28. (1-5) 27 (A) 29. (1-8) 27 (C) 31 (1-9) 33/A.. A módosításban kísérlet van a cég ügyvezetőinek (és többségi tulajdonos) felelősségének meghatározására - F. a. megelőző 3 évben ügyvezetői ill. vezetőnek minősülő a gazdasági szervezet döntéseinek meghozatalára ténylegesen meghatározó befolyást gyakorló személyek felelősségének megállapítására, majd ezt követő marasztalási perek indítására - Vagyoni biztosíték nyújtása is kérhető a perekben az ügyvezetőtől és többségi befolyással rendelkező tagtól. (Ptk /B.) Ezért részére is meg kell küldeni, mivel kezesként 15 felel a Tv. módosítás szerint.

16 Folyamatban lévő Cstv. módosítás - Cstv. 40 megtámadási perek 1 év jogvesztő határidő az 5 éven belüli jogügyletekre - Új elem a Ptk érvénytelen szerződésre vonatkozó rendelkezések - Felszámolási egyezség 40 napon túli azonos kategóriában szavaznak, viszont csak a hit. igény 50 %-át lehet figyelembe venni. Jóhiszemű joggyakorlás, a csőd eljáráshoz hasonló - Termelés folytatása f.a. alatt, a felszámolónak kell kérni: hitelezői választmánytól 100 napon belül kell kérni ha nem alakul, akkor az alakulástól számított 60 napon belül kell

17 2009. évi Cstv. 63/B. A könyvvezetés/nyilvántartások és/vagy 3 éven belül az éves beszámoló letétbehelyezésének elmulasztása esetére: - Cstv. 63/B. lehetőséget biztosít az eljárás költségeinek megtérítésére Problémák: - legtöbb esetben elő sem kerül az ügyvezető - az eljárás költségeiről eltérő bírósági ítéletek - a cégadatok begyűjtése további pluszfeladat és költség - a kötelezés bírósági végzés alapján történik, felszámoló információm szerint pénzt még nem kapott

18 Folyamatban lévő Cstv. módosítás Cstv A jegyzett tőke 50 %-át meghaladó mértékű átruházás esetén a hitelező vagy a felszámoló keresetére az átruházó többségi tulajdonos (Ptk. 685/B. ) tag korlátlanul felel, kivéve ha bizonyítja, hogy az átruházásokkor nem volt fenyegető fizetésképtelenségi helyzet - 63/B. ha a vagyon nem elég a költségekre. Egyszerűsített felszámolás (EF) ezt a felszámoló a honlapján is köteles közzétenni - Könyvvezetési hiányosság miatti EF esetén (vagy ha nem tett közzé 3 éven belül mérleget) kötelező a felszámolói díj és az eljárás indítás költségeit megtéríteni. (többségi tulajdonos kezesként felel)

ezt a felszámoló a honlapján is köteles közzétenni - Könyvvezetési hiányosság miatti EF esetén (vagy ha nem tett közzé 3 éven")

19 2006. évi Ctv. folyamatban lévő módosítása - (b.a.) (cs.a.) (f.a.) (v.a.) már ismert - Új (k-t.a.) kényszertörlési eljárás alatt - Végelszámolás szabályai is módosulnak ismeretlen székhelyű cég megszüntetésére irányuló eljárás korábbi cégvezető feladatait pontosítja (ez jó), de ha nem párosul Btk. elemekkel, akkor??? a eft bírság??? - 3 év után a végelszámolás k-t.a-ba fordul

, de ha nem párosul Btk.")

20 2006. évi Ctv. folyamatban lévő módosítása Ctv. VIII. A. fejezet: Kényszertörlési eljárás - K-t.a. a cégbíróság tvr. felügyeleti eljárás keretében megszűntnek nyilvánítja nincs visszaút (még f.a-ban sem lehet egyezség!!) Nincs követelés és nincs információ vagyonról törli a céget és eltiltja a vezető tisztségviselőt és az egyedüli vagy többségi befolyással rendelkező tulajdonost

Nincs követelés és nincs információ vagyonról törli a céget és eltiltja a vezető")

21 Végelszámoló feladatai a jelenlegi Ctv. alapján - változásbejegyzési kérelem benyújtása (3) bekezdése szerinti szervek értesítése - követelések nyilvántartása, vagyon értékesítése, követelések behajtása, munkavállalók mv. megszűnt. - végelszámolási nyitómérleg készítése - Vagyonhiány átfordítás felszámolásba díj 0 Ft - záró beszámoló és vagyonfelosztási javaslat elkészítése -gondoskodás az iratanyag elhelyezéséről - taggyűlés jóváhagyása után benyújtás a Cégbíróságra

22 K-t. a. eljárások vagyon és hitelező esetén - ha van hitelező a cégbíróság megkeresi az adóhatóságot, hogy ingatlan- és egyéb közhiteles nyilvántartások alapján 60 napon belül adjon tájékoztatást a vagyont illetően. - ha a vagyon elég a várható felszámolási költségekre, akkor felszámolási eljárást kezdeményez (felszámolási költség Cstv (2) f./ és g./) - ha a vagyon nem elég a várható felszámolási költségekre a céget törli a cégbíróság és felhívja a vezető tisztségviselőt, hogy gondoskodjon az iratok elhelyezéséről, valamint az Art. szerinti kötelezettségeit teljesítse

23 Felmerült kérdések K- t.a.-nál K-t.a. esetén ki végzi el a feladatokat? - Ki veszi nyilvántartásba a követeléseket - Elmaradt munkabér, ki igényel bérgaranciát? - Ki teljesíti tb. Nyilvántartásokat - Ki szünteti meg a bérleti jogviszonyokat, közüzemi szerződéseket? - Vagyonnal mi lesz, ha nem fedezik a költségeket? NAV MKK Zrt. nem kér természetben vagyont. - Iratok elhelyezése, hogyan történik (cégbíróság őrzi) - Ki nyújt adatszolgáltatást? - Ha ezt költségvetés új feladatként végzi, ez jóval többe kerül, mint a kifizetett felszámoló szervezetek leendő díja - Ez a K-t.a. lerontja az egyéb gazdaság tisztulásában tett intézkedéseket

24

25 KÖSZÖNÖM A FIGYELMET!

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

Juhász László A módosított csődtörvény tapasztalatai. Milyen az ítélkezési gyakorlat?

Juhász László A módosított csődtörvény tapasztalatai Milyen az ítélkezési gyakorlat? A csődtörvény módosításai Az 1991. évi XLIX. tv. (Cstv.) megalkotásának körülményei (három eljárás, kötelező csőd.)

Juhász László A módosított csődtörvény tapasztalatai Milyen az ítélkezési gyakorlat? A csődtörvény módosításai Az 1991. évi XLIX. tv. (Cstv.) megalkotásának körülményei (három eljárás, kötelező csőd.)

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

Renkó Ferenc István: Gazdálkodó szervezetek felszámolási eljárása

1 A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 2009. szeptember 1. napjával átfogó módosításra került. A módosítások elsődleges célja az volt, hogy kedvezőbb szabályozási

1 A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 2009. szeptember 1. napjával átfogó módosításra került. A módosítások elsődleges célja az volt, hogy kedvezőbb szabályozási

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék. Várkonyiné Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

A kényszertörlési eljárással kapcsolatos tudnivalók

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

A kényszertörlési eljárással kapcsolatos tudnivalók A cégbíróság kényszertörlési eljárás megindítását rendeli el, ha törvényességi felügyeleti hatáskörében eljárva a céget megszűntnek nyilvánítja, ha a

VII. A felszámolás befejezése

1 VII. A felszámolás befejezése 1. A felszámolás befejezésének dokumentumai A felszámoló a felszámolás befejezésekor - felszámolási zárómérleget - a bevételek és költségek alakulásáról kimutatást - záró

1 VII. A felszámolás befejezése 1. A felszámolás befejezésének dokumentumai A felszámoló a felszámolás befejezésekor - felszámolási zárómérleget - a bevételek és költségek alakulásáról kimutatást - záró

40 Országos sportági szakszövetség változásbejegyzése iránti kérelem PK-105V 41 Országos sportági szakszövetség nyilvántartásból való törlése iránti

Dokumentum neve Dokumentum kódja Polgári peres elektronikus formanyomtatványok 1 Személyi adat-, lakcímváltozás bejelentése KÍTMV-KPMG-12-12-01 2 Polgári keresetlevélhez tartozó formanyomtatvány T-P-12-02-01

Dokumentum neve Dokumentum kódja Polgári peres elektronikus formanyomtatványok 1 Személyi adat-, lakcímváltozás bejelentése KÍTMV-KPMG-12-12-01 2 Polgári keresetlevélhez tartozó formanyomtatvány T-P-12-02-01

A végelszám olás szám viteli feladatai

szám viteli feladatai E lőadó: dr. A dorján Csaba 2006. évi V. törvény a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról 72/2006. (IV. 3) Korm. rendelet a végelszámolás számviteli feladatairól

szám viteli feladatai E lőadó: dr. A dorján Csaba 2006. évi V. törvény a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról 72/2006. (IV. 3) Korm. rendelet a végelszámolás számviteli feladatairól

X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek

1 X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek 1) 2006. évi IV. törvény a gazdasági társaságokról 2) 1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról (Cstv)

1 X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek 1) 2006. évi IV. törvény a gazdasági társaságokról 2) 1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról (Cstv)

A gazdasági társaságok

A gazdasági társaságok Gazdasági társaságok (társas vállalkozások): olyan gazdálkodó szervezetek, amelyek üzletszerű gazdasági tevékenységet folytatnak, vagyonukat a tagok bocsájtják a társaság rendelkezésére,

A gazdasági társaságok Gazdasági társaságok (társas vállalkozások): olyan gazdálkodó szervezetek, amelyek üzletszerű gazdasági tevékenységet folytatnak, vagyonukat a tagok bocsájtják a társaság rendelkezésére,

A jog értünk van. Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény)

Új cégtörvény (2006. évi V. törvény)") A jog értünk van Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény) Dr. Győri Enikő címzetes vezető tanácsos 2006. 05. 30. 2006. július 1-jétől - új társasági jogi törvény, cégeljárási

A jog értünk van Új társasági törvény (2006. évi IV. tv.) Új cégtörvény (2006. évi V. törvény) Dr. Győri Enikő címzetes vezető tanácsos 2006. 05. 30. 2006. július 1-jétől - új társasági jogi törvény, cégeljárási

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE 1. A végelszámolás célja A végelszámolás célja, hogy a nem fizetésképtelen cégek is csak vagyoni-gazdasági viszonyaik rendezése mellett szűnhessenek meg. Nem határozható

I. A VÉGELSZÁMOLÁSI FOLYAMAT ÁTTEKINTÉSE 1. A végelszámolás célja A végelszámolás célja, hogy a nem fizetésképtelen cégek is csak vagyoni-gazdasági viszonyaik rendezése mellett szűnhessenek meg. Nem határozható

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése Szerző: Dr. Bori Beáta Pécs, 2013. október 5. I. Hitelezővédelem A jelenleg hatályos 2006. évi IV. törvény a gazdasági társaságokról

A gazdasági társaság tagja korlátozott tagi felelősségének áttörése Szerző: Dr. Bori Beáta Pécs, 2013. október 5. I. Hitelezővédelem A jelenleg hatályos 2006. évi IV. törvény a gazdasági társaságokról

A gazdasági társaságok jogutód nélküli megszűnése

A gazdasági társaságok jogutód nélküli megszűnése 1. Bevezetés A gazdasági társaságok jogutód nélküli megszűnése esetén a társaság jogai és kötelezettségei nem szállnak át más szervezetre. A jogutód nélküli

A gazdasági társaságok jogutód nélküli megszűnése 1. Bevezetés A gazdasági társaságok jogutód nélküli megszűnése esetén a társaság jogai és kötelezettségei nem szállnak át más szervezetre. A jogutód nélküli

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási feltételek

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

A biztosító mint hitelező és mint adós. Dr. Csőke Andrea

A biztosító mint hitelező és mint adós Dr. Csőke Andrea A biztosító mint hitelező A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (Cstv.) - Magyarországon + anyagi jogi szabályok

A biztosító mint hitelező és mint adós Dr. Csőke Andrea A biztosító mint hitelező A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (Cstv.) - Magyarországon + anyagi jogi szabályok

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok. jogalkalmazási problémái

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok jogalkalmazási problémái Szerző: dr. Bori Beáta Pécs 2014. május I. Bevezetés A magyar fizetésképtelenségi és jogutód nélküli megszűnéssel

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok jogalkalmazási problémái Szerző: dr. Bori Beáta Pécs 2014. május I. Bevezetés A magyar fizetésképtelenségi és jogutód nélküli megszűnéssel

Számviteli feladatok speciális esetekben

Számviteli feladatok speciális esetekben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Mai témáink Végelszámolás Kényszertörlési eljárás számviteli feladatai Átalakulás 1 A végelszámolás

Számviteli feladatok speciális esetekben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Mai témáink Végelszámolás Kényszertörlési eljárás számviteli feladatai Átalakulás 1 A végelszámolás

HÍRLEVÉL. 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

HÍRLEVÉL 2012 / 4 Gazdasági társaságokkal kapcsolatos törvények változásai 2012 folyamán a gazdasági társaságok működését jelentős mértékben érintő jogszabályi változások lépnek hatályba. Az alábbiakban

E L Ő T E R J E S Z T É S. Kerekegyháza Város Önkormányzat Képviselő-testületének, január 25-i ülésére. Az előterjesztést készítette: ügyvezető

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

Ha az önkormányzat nem fizet

Ha az önkormányzat nem fizet igényérvényesítés, adósságrendezési eljárás helyi önkormányzatokkal szemben Kapa Mátyás főiskolai tanár TARTALOM I. Bevezetés II. A követelések érvényesítésének hagyományos

Ha az önkormányzat nem fizet igényérvényesítés, adósságrendezési eljárás helyi önkormányzatokkal szemben Kapa Mátyás főiskolai tanár TARTALOM I. Bevezetés II. A követelések érvényesítésének hagyományos

Gazdasági társaságok működéséhez kapcsolódó szerződések elkészítése

Büntetőjog Csődjog Ingatlanjog Családjog Munkajog Társasági jog Polgári jog Képviselet közigazgatási eljárásban Követelések, adósságok behajtása Állandó, komplex képviselet Gazdasági társaságok működéséhez

Büntetőjog Csődjog Ingatlanjog Családjog Munkajog Társasági jog Polgári jog Képviselet közigazgatási eljárásban Követelések, adósságok behajtása Állandó, komplex képviselet Gazdasági társaságok működéséhez

AZ ÚJ CSŐDELJÁRÁS TAPASZTALATAI - Felszámolói szemmel

AZ ÚJ CSŐDELJÁRÁS TAPASZTALATAI - Felszámolói szemmel Somogyi Ferenc Budapest, 2010. november 11. Az induláshoz csak annyi kell, hogy elkezdd csinálni. / Walt Disney / A közzétett új csődök, fel- és végelszámolási

AZ ÚJ CSŐDELJÁRÁS TAPASZTALATAI - Felszámolói szemmel Somogyi Ferenc Budapest, 2010. november 11. Az induláshoz csak annyi kell, hogy elkezdd csinálni. / Walt Disney / A közzétett új csődök, fel- és végelszámolási

Ki kezdeményezhet felszámolási eljárást?

http://gyorugyved.hu FELSZÁMOLÁSI ELJÁRÁS A Cstv. 1. (3) bekezdése alapján a felszámolási eljárás olyan eljárás, amelynek célja, hogy a fizetésképtelen adós jogutód nélküli megszüntetése során a hitelezők

http://gyorugyved.hu FELSZÁMOLÁSI ELJÁRÁS A Cstv. 1. (3) bekezdése alapján a felszámolási eljárás olyan eljárás, amelynek célja, hogy a fizetésképtelen adós jogutód nélküli megszüntetése során a hitelezők

III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

Vezető tisztségviselő felelőssége. Csehi Zoltán

Vezető tisztségviselő felelőssége Csehi Zoltán 2014.5.13. 1 Vezető tisztségviselő felelőssége Nem csak társasági jogi kérdés! A kódex vonatkozó normáit együtt kell alkalmazni! Munkajogi szabályok! 2 2

Vezető tisztségviselő felelőssége Csehi Zoltán 2014.5.13. 1 Vezető tisztségviselő felelőssége Nem csak társasági jogi kérdés! A kódex vonatkozó normáit együtt kell alkalmazni! Munkajogi szabályok! 2 2

Vállalkozási ismeretek 9.EA

Vállalkozási ismeretek 9.EA Fizetésképtelenségi és megszűntetési eljárások Tények A magyar gazdaság tele van működési zavarokkal, körbetartozások, alvállalkozók kifizetésének elmaradása, tudatos vagyonkimentés,

Vállalkozási ismeretek 9.EA Fizetésképtelenségi és megszűntetési eljárások Tények A magyar gazdaság tele van működési zavarokkal, körbetartozások, alvállalkozók kifizetésének elmaradása, tudatos vagyonkimentés,

A csődeljárás. P a t r o c i n i u m. Károli Gáspár Református Egyetem Állam- és Jogtudományi Kar. Kereskedelmi Jogi és Pénzügyi Jogi Tanszék

Károli Gáspár Református Egyetem Állam- és Jogtudományi Kar Kereskedelmi Jogi és Pénzügyi Jogi Tanszék B e t h l e n - s o r o z a t Írta: Prof. Dr. Miskolczi Bodnár Péter tanszékvezető, egyetemi tanár

Károli Gáspár Református Egyetem Állam- és Jogtudományi Kar Kereskedelmi Jogi és Pénzügyi Jogi Tanszék B e t h l e n - s o r o z a t Írta: Prof. Dr. Miskolczi Bodnár Péter tanszékvezető, egyetemi tanár

A évben behajthatatlanná vált követelések állománya a következőkből tevődik össze:

SV/ /2013. J a v a s l a t behajthatatlan díjkövetelések leírására Tisztelt Közgyűlés! Az önkormányzat tulajdonában lévő, bérbeadással hasznosított ingatlanok analitikus nyilvántartásának felülvizsgálata

SV/ /2013. J a v a s l a t behajthatatlan díjkövetelések leírására Tisztelt Közgyűlés! Az önkormányzat tulajdonában lévő, bérbeadással hasznosított ingatlanok analitikus nyilvántartásának felülvizsgálata

II. Felszámolási eljárás megindítása

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

Javaslat egyes behajthatatlannak minősülő követelések elengedésére. Vagyonkezelési Osztály

Budapest Főváros XXIII. kerület Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal Soroksári Polgármesteri Hivatal Vagyonkezelési Osztály Jogi és Koordinációs Osztály 1239 Budapest, Grassalkovich

Budapest Főváros XXIII. kerület Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal Soroksári Polgármesteri Hivatal Vagyonkezelési Osztály Jogi és Koordinációs Osztály 1239 Budapest, Grassalkovich

HÍRLEVÉL 2009. III. NEGYEDÉV

S Z E C S K A Y Ü g y v é d i I r o d a - A t t o r n e y s a t L a w H-1055 BUDAPEST, KOSSUTH TÉR 16-17 (MAIL: H-1245 BUDAPEST PF/POB 1228) HUNGARY --------------------------------- Tel: +36 (1) 472 3000

S Z E C S K A Y Ü g y v é d i I r o d a - A t t o r n e y s a t L a w H-1055 BUDAPEST, KOSSUTH TÉR 16-17 (MAIL: H-1245 BUDAPEST PF/POB 1228) HUNGARY --------------------------------- Tel: +36 (1) 472 3000

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

Képviselő-testület a 118/2010.(V.21.) KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.

KT sz. határozatában döntött a Szentes-Liget KFT jogutód nélküli, végelszámolással történő megszűnéséről.") Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

Szentes Város Polgármesterétől 6600 Szentes, Kossuth tér 6. Pf. 58. Tárgy: Szentes-Liget KFT végelszámolási záró mérlegének beterjesztése jóváhagyásra Szentes Város Önkormányzat Képviselő-testülete Szentes

2010. december 21. Kecskemét

2010. december 21. Kecskemét Az ADÓS bemutatása 30 éves múlt az Építőipari piacon 5 878 projekt összesen 279 év építési időtartam 664 generál nagylétesítmény 2 137 000 épített négyzetméter 17 300 beszállító

2010. december 21. Kecskemét Az ADÓS bemutatása 30 éves múlt az Építőipari piacon 5 878 projekt összesen 279 év építési időtartam 664 generál nagylétesítmény 2 137 000 épített négyzetméter 17 300 beszállító

Horacél Kft. csődeljárás alatt. Fizetőképességet helyreállító program. Táborfalva, 2015. május 15.

Horacél Kft. csődeljárás alatt Fizetőképességet helyreállító program Táborfalva, 2015. május 15. 1. Cégtörténet A Horacél Kft. egy 1999. évben alapított családi vállalkozás. A társaság alapítója, Horváth

Horacél Kft. csődeljárás alatt Fizetőképességet helyreállító program Táborfalva, 2015. május 15. 1. Cégtörténet A Horacél Kft. egy 1999. évben alapított családi vállalkozás. A társaság alapítója, Horváth

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből dr. Homolya Szilvia

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből dr. Homolya Szilvia

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

Közlemény jogi személyek összeolvadással történő egyesüléséről. első közzététel. Dátum: június 28.

Közlemény jogi személyek összeolvadással történő egyesüléséről első közzététel Dátum: 2019. június 28. A Cg.01-10-044463 cégjegyzékszámú CASHFUND Szolgáltató Zártkörűen Működő Részvénytársaság, székhelye:

Közlemény jogi személyek összeolvadással történő egyesüléséről első közzététel Dátum: 2019. június 28. A Cg.01-10-044463 cégjegyzékszámú CASHFUND Szolgáltató Zártkörűen Működő Részvénytársaság, székhelye:

A végelszámolási eljárás

A végelszámolási eljárás A pénztár - a felszámolás esetét kivéve - csak végelszámolást követően szűnhet meg (Öpt. 45. (1) bekezdés). A pénztár végelszámolási eljárására az e törvényben meghatározott eltérésekkel

A végelszámolási eljárás A pénztár - a felszámolás esetét kivéve - csak végelszámolást követően szűnhet meg (Öpt. 45. (1) bekezdés). A pénztár végelszámolási eljárására az e törvényben meghatározott eltérésekkel

Alkalmazott jogszabályok: Cstv , 56. (1) bekezdése. Győri Ítélőtábla Fpkf.IV /2017/6.szám

bekezdése. Győri Ítélőtábla Fpkf.IV /2017/6.szám") I. Ha a vagyonfelosztási javaslatban alapul vett mérleg fordulónapot követően jogerősen megállapítást nyer, hogy a vagyonfelosztási javaslat részét képező követelés nem illeti meg az adóst, az adott követelés

I. Ha a vagyonfelosztási javaslatban alapul vett mérleg fordulónapot követően jogerősen megállapítást nyer, hogy a vagyonfelosztási javaslat részét képező követelés nem illeti meg az adóst, az adott követelés

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA A gazdasági társaságok megszűnése, átalakulása A megszűnés okai

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

Alkalmazott jogszabályok: Cstv.40. (1) bekezdés a) pont. Győri Ítélőtábla Gf.IV /2012/4.szám

bekezdés a) pont. Győri Ítélőtábla Gf.IV /2012/4.szám") A csalárd ügylet viszonylatában nincs jelentősége annak, hogy az adóstól kölcsönt kapó tag a felszámolás elrendelésének hiányában milyen mértékű osztalékot szerezhetett volna, s hogy ez megteremtette volna-e

A csalárd ügylet viszonylatában nincs jelentősége annak, hogy az adóstól kölcsönt kapó tag a felszámolás elrendelésének hiányában milyen mértékű osztalékot szerezhetett volna, s hogy ez megteremtette volna-e

Végelszámolás, felszámolás kiemelt számviteli feladatai, határidői, problémái

Végelszámolás, felszámolás kiemelt számviteli feladatai, határidői, problémái Munkácsi Márta FB elnök MOKLASZ okleveles adószakértő kamarai tag könyvvizsgáló Ragaszkodás vagy lustaság? Nem tudunk tönkremenni:

Végelszámolás, felszámolás kiemelt számviteli feladatai, határidői, problémái Munkácsi Márta FB elnök MOKLASZ okleveles adószakértő kamarai tag könyvvizsgáló Ragaszkodás vagy lustaság? Nem tudunk tönkremenni:

Szakasszisztens és asszisztens képzés, tovább képzés tematikája

Szakasszisztens és asszisztens képzés, tovább képzés tematikája Tóth Szilárd ITJUMP KFT 2018 Budapest Tartalomjegyzék I. modul szakasszisztens képzés részletes oktatási tematika...3 1. A fizetésképtelenségi

Szakasszisztens és asszisztens képzés, tovább képzés tematikája Tóth Szilárd ITJUMP KFT 2018 Budapest Tartalomjegyzék I. modul szakasszisztens képzés részletes oktatási tematika...3 1. A fizetésképtelenségi

Építési engedély kérelem. 1. oldal, összesen: 18

Építési engedély Folyamat neve Építési engedély ügy Folyamat felelőse (szerepkör, vezetője (Varga Imre) Érintett rendszerek, modulok LoGo rendszer Folyamat célja Építési engedély beérkezése esetén a kezelése,

Építési engedély Folyamat neve Építési engedély ügy Folyamat felelőse (szerepkör, vezetője (Varga Imre) Érintett rendszerek, modulok LoGo rendszer Folyamat célja Építési engedély beérkezése esetén a kezelése,

Fedőlap. Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja:

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2016. 09.22. Javaslat a DSZSZ Kft. saját tőke jegyzett tőke arányának helyreállítására Előadó: Előkészítő: Meghívott:

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2016. 09.22. Javaslat a DSZSZ Kft. saját tőke jegyzett tőke arányának helyreállítására Előadó: Előkészítő: Meghívott:

El terjesztés. Gazdasági és Költségvetési Bizottsága 2011. január 14-i ülésére

Baranya Megyei Önkormányzat Közgy lése Gazdasági és Költségvetési Bizottsága Elnöke Sz.:110-2/2011. El terjesztés a Baranya Megyei Önkormányzat Közgy lése Gazdasági és Költségvetési Bizottsága 2011. január

Baranya Megyei Önkormányzat Közgy lése Gazdasági és Költségvetési Bizottsága Elnöke Sz.:110-2/2011. El terjesztés a Baranya Megyei Önkormányzat Közgy lése Gazdasági és Költségvetési Bizottsága 2011. január

EGYSÉGES SZERKEZETBEN. Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az önkormányzati biztosról

ör. sz. rendelete az önkormányzati biztosról") EGYSÉGES SZERKEZETBEN (a 9/2005. (v.18.), az 1/2009. (I.30.) és a 11/2011. (III.25.) sz. rendeletekkel módosítva!) Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az

EGYSÉGES SZERKEZETBEN (a 9/2005. (v.18.), az 1/2009. (I.30.) és a 11/2011. (III.25.) sz. rendeletekkel módosítva!) Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az

A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló évi V. törvény évi módosításai

A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény 2011-2012. évi módosításai 1. A cégnév [Ctv. 3. -ának új (5) bekezdése, 5. -a] 2012. január 1-jétől hatályos

A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény 2011-2012. évi módosításai 1. A cégnév [Ctv. 3. -ának új (5) bekezdése, 5. -a] 2012. január 1-jétől hatályos

4. A végelszámolás kezdete, időszaka, befejezése. 5. A végelszámolás különös formái. a) Az egyszerűsített végelszámolás

Az egyszerűsített végelszámolás") VÉGELSZÁMOLÁS 4. A végelszámolás kezdete, időszaka, befejezése A végelszámolás a cég legfőbb szervének a jogutód nélküli megszűnéséről hozott határozatában megállapított időpontban kezdődik el. Ez az időpont

VÉGELSZÁMOLÁS 4. A végelszámolás kezdete, időszaka, befejezése A végelszámolás a cég legfőbb szervének a jogutód nélküli megszűnéséről hozott határozatában megállapított időpontban kezdődik el. Ez az időpont

JUHÁSZ LÁSZLÓ. A wrongful trading (vezetői felelősség) szabályai

szabályai") JUHÁSZ LÁSZLÓ A wrongful trading (vezetői felelősség) szabályai Miért kell a témával foglalkozni Viszonylag új jogintézmény a magyar jogban, kb 10 éves múltra tekint vissza A gyakorló jogászok sem ismerik

JUHÁSZ LÁSZLÓ A wrongful trading (vezetői felelősség) szabályai Miért kell a témával foglalkozni Viszonylag új jogintézmény a magyar jogban, kb 10 éves múltra tekint vissza A gyakorló jogászok sem ismerik

PÁLYÁZATI FELHÍVÁS. A pályázat célja:

PÁLYÁZATI FELHÍVÁS Esély Itthon Kisteleken című EFOP-1.2.11-16-2017-00004 azonosító számú pályázat keretében nyújtandó Fiatalok helyben maradását ösztönző támogatás elnyerésére Kistelek Város Önkormányzata

PÁLYÁZATI FELHÍVÁS Esély Itthon Kisteleken című EFOP-1.2.11-16-2017-00004 azonosító számú pályázat keretében nyújtandó Fiatalok helyben maradását ösztönző támogatás elnyerésére Kistelek Város Önkormányzata

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

A gazdasági társaságok megszűnése, csődeljárás. Vállalkozási alapismeretek 1. 5. előadás Onyestyák Nikoletta

A gazdasági társaságok megszűnése, csődeljárás Vállalkozási alapismeretek 1. 5. előadás Onyestyák Nikoletta A VÁLLALATOK ÁTALAKULÁSA Jogi szabályozása: A gazdálkodó szervezetek és a gazdálkodó társaságok

A gazdasági társaságok megszűnése, csődeljárás Vállalkozási alapismeretek 1. 5. előadás Onyestyák Nikoletta A VÁLLALATOK ÁTALAKULÁSA Jogi szabályozása: A gazdálkodó szervezetek és a gazdálkodó társaságok

Dr. Folmeg Mónika. Milyen módokon kerülheti el az adós gazdálkodó szervezet a

Dr. Folmeg Mónika Milyen módokon kerülheti el az adós gazdálkodó szervezet a fizetésképtelensége megállapítását, felszámolásának elrendelését vagy a jogutód nélküli megszüntetését a felszámolási eljárás

Dr. Folmeg Mónika Milyen módokon kerülheti el az adós gazdálkodó szervezet a fizetésképtelensége megállapítását, felszámolásának elrendelését vagy a jogutód nélküli megszüntetését a felszámolási eljárás

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben Dr. Kovács László Email: kovacs.laszlo@gtk.szie.hu Főbb témakörök 1. Röviden a Ptk. szerkezetéről 2. Átállási határidők - a régiről az

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben Dr. Kovács László Email: kovacs.laszlo@gtk.szie.hu Főbb témakörök 1. Röviden a Ptk. szerkezetéről 2. Átállási határidők - a régiről az

TÁMOP-2.5.3.A-13/1-2013-0018

Gazdasági társaságok A gazdasági társaság alapításának, működésének szabályai 2014. március 15-től az új Polgári törvénykönyvben (Ptk.) találhatóak, de akiknél létesítő okiratot még nem módosították megfelelően,

Gazdasági társaságok A gazdasági társaság alapításának, működésének szabályai 2014. március 15-től az új Polgári törvénykönyvben (Ptk.) találhatóak, de akiknél létesítő okiratot még nem módosították megfelelően,

FORRÁS Vagyonkezelési és Befektetési Részvénytársaság

A FORRÁS Vagyonkezelési és Befektetési Részvénytársaság új szövegű Alapszabálya (T E R V E Z E T) készült a 2004. szeptember 14. napjára kitűzött rendkívüli közgyűlés írásbeli előterjesztéseként A FORRÁS

A FORRÁS Vagyonkezelési és Befektetési Részvénytársaság új szövegű Alapszabálya (T E R V E Z E T) készült a 2004. szeptember 14. napjára kitűzött rendkívüli közgyűlés írásbeli előterjesztéseként A FORRÁS

8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2013. október 10. Dr. Pavlek Tünde

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2013. október 10. Dr. Pavlek Tünde

Megoldás a gazdasági környezetünk tantárgyhoz készült feladatlaphoz (Vállalkozások alapítása, működtetése és megszűnése témakörben)

") Megoldás a gazdasági környezetünk tantárgyhoz készült feladatlaphoz (Vállalkozások alapítása, működtetése és megszűnése témakörben) Készítette Szeidel Julianna 1. Mely állításokkal ért egyet a vállalkozásokkal

Megoldás a gazdasági környezetünk tantárgyhoz készült feladatlaphoz (Vállalkozások alapítása, működtetése és megszűnése témakörben) Készítette Szeidel Julianna 1. Mely állításokkal ért egyet a vállalkozásokkal

8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2014. január 24. Dr. Pavlek Tünde sk.

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2014. január 24. Dr. Pavlek Tünde sk.

Zárójelentés. végelszámolásáról

"'.:f0i '0.:2-/ 2o.ff. Zárójelentés Fővárosi Biztonsági Iroda Közhasznú Nonprofit Kft. v.a." végelszámolásáról 1. Előzmények, eljárás megkezdése Budapest Főváros Önkormányzata 253/2016. (III.30.) Főv.

"'.:f0i '0.:2-/ 2o.ff. Zárójelentés Fővárosi Biztonsági Iroda Közhasznú Nonprofit Kft. v.a." végelszámolásáról 1. Előzmények, eljárás megkezdése Budapest Főváros Önkormányzata 253/2016. (III.30.) Főv.

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S A Képviselő-testület 2014. június

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S A Képviselő-testület 2014. június

A végelszámolással kapcsolatos legfontosabb tudnivalók

A végelszámolással kapcsolatos legfontosabb tudnivalók A cég jogutód nélkül történő megszűnése esetén - ha a cég nem fizetésképtelen, és a cégre vonatkozó jogszabály eltérő rendelkezést nem tartalmaz -

A végelszámolással kapcsolatos legfontosabb tudnivalók A cég jogutód nélkül történő megszűnése esetén - ha a cég nem fizetésképtelen, és a cégre vonatkozó jogszabály eltérő rendelkezést nem tartalmaz -

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a behajthatatlannak minősülő követelések leírásának rendjéről és a pénzügyi követelések elengedéséről szóló 25/2013. (XII. 03.) sz. önkormányzati

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a behajthatatlannak minősülő követelések leírásának rendjéről és a pénzügyi követelések elengedéséről szóló 25/2013. (XII. 03.) sz. önkormányzati

2014. augusztus 28-i rendes ülésére

7. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselőtestületének 2014. augusztus 28-i rendes ülésére Tárgy: A Dombóvár és Környéke Víz- és Csatornamű Kft.-vel kapcsolatos

7. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselőtestületének 2014. augusztus 28-i rendes ülésére Tárgy: A Dombóvár és Környéke Víz- és Csatornamű Kft.-vel kapcsolatos

v é g z é s t: Az alapítvány neve: törölve: Szászbereki Római Katolikus Alapítvány megszűnt bejegyezve: Szászbereki Római Katolikus Alapítvány v. a.

Szolnoki Törvényszék Pk.61.126/1992/34. szám A Szolnoki Törvényszék, a Szászbereki Római Katolikus Alapítvány megszűnt (5053 Szászberek, Kossuth út 197.) elnevezésű civil szervezet nyilvántartott adataiban

Szolnoki Törvényszék Pk.61.126/1992/34. szám A Szolnoki Törvényszék, a Szászbereki Római Katolikus Alapítvány megszűnt (5053 Szászberek, Kossuth út 197.) elnevezésű civil szervezet nyilvántartott adataiban

Csődeljárás megindítása, fizetési haladék

15B/ Csődeljárás fogalma, moratórium, egyezségi tárgyalás, csődeljárás eredménye (külön lapon honlapra feltéve) 16B/ A vagyonfelügyelő feladatai, jogállása (külön lapon honlapra feltéve) 1991. évi XLIX.

15B/ Csődeljárás fogalma, moratórium, egyezségi tárgyalás, csődeljárás eredménye (külön lapon honlapra feltéve) 16B/ A vagyonfelügyelő feladatai, jogállása (külön lapon honlapra feltéve) 1991. évi XLIX.

Fedőlap. Véleményező bizottságok: pénzügyi bizottság gazdasági és területfejlesztési bizottság

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2017. 10. 19. Javaslat a DSZSZ Kft. 2015. évi éves beszámolójával kapcsolatos állásfoglalás kialakítására, egyben a 239/2016.

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2017. 10. 19. Javaslat a DSZSZ Kft. 2015. évi éves beszámolójával kapcsolatos állásfoglalás kialakítására, egyben a 239/2016.

Magyar joganyagok - 72/2006. (IV. 3.) Korm. rendelet - a végelszámolás számviteli fe 2. oldal 3. (1) A végelszámolásra kerülő gazdálkodó vezető tiszts

Korm. rendelet - a végelszámolás számviteli fe 2. oldal 3. (1) A végelszámolásra kerülő gazdálkodó vezető tiszts") Magyar joganyagok - 72/2006. (IV. 3.) Korm. rendelet - a végelszámolás számviteli fe 1. oldal 72/2006. (IV. 3.) Korm. rendelet a végelszámolás számviteli feladatairól A Kormány a számvitelről szóló 2000.

Magyar joganyagok - 72/2006. (IV. 3.) Korm. rendelet - a végelszámolás számviteli fe 1. oldal 72/2006. (IV. 3.) Korm. rendelet a végelszámolás számviteli feladatairól A Kormány a számvitelről szóló 2000.

Jogutód nélküli. (végelszámolás, felszámolás, kényszertörlés) számviteli feladatai

számviteli feladatai") Jogutód nélküli megszűnések (végelszámolás, felszámolás, kényszertörlés) számviteli feladatai 1 1. Jogutód nélküli megszűnési formák: Fizetőképesség szerint:» Végelszámolás» Felszámolás Ki indítja az eljárást:»

Jogutód nélküli megszűnések (végelszámolás, felszámolás, kényszertörlés) számviteli feladatai 1 1. Jogutód nélküli megszűnési formák: Fizetőképesség szerint:» Végelszámolás» Felszámolás Ki indítja az eljárást:»

EGYÉNI VÁLLALKOZÁS KIK SZÁMÁRA ELŐNYÖS? EGYÉNI VÁLLALKOZÓI TEVÉKENYSÉG E.VÁLLALLKOZÓ TEVÉK. MEGKEZDÉSÉNEK BEJELENTÉSE 2015.03.03.

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MEGÉLHETÉSI LEHETŐSÉGET NYÚJT AZOKNAK, AKIK SAJÁT KÖZREMŰKÖDÉSSEL,

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MEGÉLHETÉSI LEHETŐSÉGET NYÚJT AZOKNAK, AKIK SAJÁT KÖZREMŰKÖDÉSSEL,

II. Kényszertörlési eljárás, csődeljárás, felszámolási eljárás

II. Kényszertörlési eljárás, csődeljárás, felszámolási eljárás KÉNYSZERTÖRLÉSI ELJÁRÁS (nem peres eljárás, pp szabályok) Jogszabályok 2006. évi V. törvény (Ctv) 2017. évi CL. tv. (Art) 2017. évi CLI. Tv.

II. Kényszertörlési eljárás, csődeljárás, felszámolási eljárás KÉNYSZERTÖRLÉSI ELJÁRÁS (nem peres eljárás, pp szabályok) Jogszabályok 2006. évi V. törvény (Ctv) 2017. évi CL. tv. (Art) 2017. évi CLI. Tv.

TÁJÉKOZTATÓ A CÉGTÖRVÉNYEK MÓDOSÍTÁSÁRÓL

TÁJÉKOZTATÓ A CÉGTÖRVÉNYEK MÓDOSÍTÁSÁRÓL Tisztelt Cégvezető! Mint bizonyára Ön előtt is ismert a 2012-es törvényalkotás eredményeként szükségessé vált a gazdálkodó szervezetek helyzetének az áttekintése

TÁJÉKOZTATÓ A CÉGTÖRVÉNYEK MÓDOSÍTÁSÁRÓL Tisztelt Cégvezető! Mint bizonyára Ön előtt is ismert a 2012-es törvényalkotás eredményeként szükségessé vált a gazdálkodó szervezetek helyzetének az áttekintése

A FELSZÁMOLÁSI ELJÁRÁS

A FELSZÁMOLÁSI ELJÁRÁS I. ÁLTALÁNOS SZABÁLYOK Mi a felszámolási eljárás? Mely vagyon tartozik a felszámolás hatálya alá? Melyik bíróság jár el? II. A FELSZÁMOLÁSI ELJÁRÁS MENETE 1. A felszámolási eljárás

A FELSZÁMOLÁSI ELJÁRÁS I. ÁLTALÁNOS SZABÁLYOK Mi a felszámolási eljárás? Mely vagyon tartozik a felszámolás hatálya alá? Melyik bíróság jár el? II. A FELSZÁMOLÁSI ELJÁRÁS MENETE 1. A felszámolási eljárás

2012. évi... törvény

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

lroin4nyszám, Ofszággyűl és Hivatal a filcezett : 2011,x 1 14. ORSZÁGGYÜLÉSI KÉPVISEL Ő Képviselői önálló indítvány 2012. évi... törvény az adózás rendjéről szóló 2003. évi XCII. törvény, valamint a köztulajdonban

Az Új Széchenyi Terv keretében benyújtott pályázatok megvalósításával kapcsolatos tudnivalók

Az Új Széchenyi Terv keretében benyújtott pályázatok megvalósításával kapcsolatos tudnivalók A finanszírozás típusai és sorrendje Előleg Köztes kifizetés: a) Utófinanszírozás: a Kedvezményezett (a számlán

Az Új Széchenyi Terv keretében benyújtott pályázatok megvalósításával kapcsolatos tudnivalók A finanszírozás típusai és sorrendje Előleg Köztes kifizetés: a) Utófinanszírozás: a Kedvezményezett (a számlán

ELÕTERJESZTÉS. a Veszprém Megyei Önkormányzat Közgyűlésének 2008. november 13-ai ülésére

Szám: 02/279-19/2008. VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK ELNÖKE 8200 Veszprém, Megyeház tér 1. Tel.: (88)545-011, Fax: (88)545-096 E-mail: mokelnok@vpmegye.hu ELÕTERJESZTÉS a Veszprém Megyei Önkormányzat

Szám: 02/279-19/2008. VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK ELNÖKE 8200 Veszprém, Megyeház tér 1. Tel.: (88)545-011, Fax: (88)545-096 E-mail: mokelnok@vpmegye.hu ELÕTERJESZTÉS a Veszprém Megyei Önkormányzat

EGYÉNI VÁLLALKOZÁS. MILYEN TEVÉKENYSÉGRE NEM vonatkozik a tv? PL: KIK SZÁMÁRA ELŐNYÖS? továbbá 2015.02.25. 2009. évi CXV. törvény

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MILYEN TEVÉKENYSÉGRE NEM vonatkozik a tv? PL: - MEGÉLHETÉSI

EGYÉNI VÁLLALKOZÁS EGYÉNI VÁLLALKOZÁS JOGI SZABÁLYOZÁSA az egyéni vállalkozóról és az egyéni cégről 2009. évi CXV. törvény 1 2 KIK SZÁMÁRA ELŐNYÖS? MILYEN TEVÉKENYSÉGRE NEM vonatkozik a tv? PL: - MEGÉLHETÉSI

Civil szervezetek megszűnése és törlése. dr. Faller Beatrix bírósági titkár

Civil szervezetek megszűnése és törlése dr. Faller Beatrix bírósági titkár 1 2 Jogszabályi háttér 2011. évi CLXXV. törvény (Ectv.) 2011. évi CLXXXI. törvény (Cnytv.) 2013. évi V. törvény (Ptk.) Spec: -

Civil szervezetek megszűnése és törlése dr. Faller Beatrix bírósági titkár 1 2 Jogszabályi háttér 2011. évi CLXXV. törvény (Ectv.) 2011. évi CLXXXI. törvény (Cnytv.) 2013. évi V. törvény (Ptk.) Spec: -

POLGÁRMESTER ELŐ TERJESZTÉS. a CSEPELI PIAC Kft. alapító okiratának módosításáról

BUDAPEST-CSEPEL ÖNKORMÁNYZATA POLGÁRMESTER ELŐ TERJESZTÉS a CSEPELI PIAC Kft. alapító okiratának módosításáról Készítette: Lakatos Sándorné ügyvezető igazgató Dr. Hricsovinyi István társasági jogi képviselő

BUDAPEST-CSEPEL ÖNKORMÁNYZATA POLGÁRMESTER ELŐ TERJESZTÉS a CSEPELI PIAC Kft. alapító okiratának módosításáról Készítette: Lakatos Sándorné ügyvezető igazgató Dr. Hricsovinyi István társasági jogi képviselő

JOGSZABÁLYI KERETEK ÖSSZEFOGLALÁSA

JOGSZABÁLYI KERETEK ÖSSZEFOGLALÁSA Magyarország Alaptörvénye: A magyar jogi hierarchiában a legfelsőbb jogszabály, amely 2012. év január hó 01. napján lépett hatályba. Az Országgyűlés az Alaptörvényben

JOGSZABÁLYI KERETEK ÖSSZEFOGLALÁSA Magyarország Alaptörvénye: A magyar jogi hierarchiában a legfelsőbb jogszabály, amely 2012. év január hó 01. napján lépett hatályba. Az Országgyűlés az Alaptörvényben

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

Cserszegtomaj Község Önkormányzata Képviselő-testületének 6/2016 (IV.28.) önkormányzati rendelete

önkormányzati rendelete") 1 Cserszegtomaj Község Önkormányzata Képviselő-testületének 6/2016 (IV.28.) önkormányzati rendelete Cserszegtomaj Község Önkormányzata Képviselő-testületének az önkormányzat vagyonáról és a vagyongazdálkodás

1 Cserszegtomaj Község Önkormányzata Képviselő-testületének 6/2016 (IV.28.) önkormányzati rendelete Cserszegtomaj Község Önkormányzata Képviselő-testületének az önkormányzat vagyonáról és a vagyongazdálkodás

Fedőlap. Véleményező bizottságok: pénzügyi bizottság gazdasági és területfejlesztési bizottság

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2017. 10. 19. Javaslat a DSZSZ Kft. 2016. évi éves beszámolójával kapcsolatos állásfoglalás kialakítására, egyben a 373/2017.

Fedőlap Az előterjesztés közgyűlés elé kerül Az előterjesztés tárgyalásának napja: 2017. 10. 19. Javaslat a DSZSZ Kft. 2016. évi éves beszámolójával kapcsolatos állásfoglalás kialakítására, egyben a 373/2017.

Pótlap az Új Polgári Törvénykönyv 2013. március 5. napján lezárt kiadásához

Pótlap az Új Polgári Törvénykönyv 2013. március 5. napján lezárt kiadásához A pótlap az Új Polgári Törvénykönyv, továbbá az Új Polgári Törvénykönyv átmeneti rendelkezések című kiadványok 2014. január 1.

Pótlap az Új Polgári Törvénykönyv 2013. március 5. napján lezárt kiadásához A pótlap az Új Polgári Törvénykönyv, továbbá az Új Polgári Törvénykönyv átmeneti rendelkezések című kiadványok 2014. január 1.

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

Magáncsőd - Gyakran Ismétlődő Kérdések

Magáncsőd - Gyakran Ismétlődő Kérdések 1. Milyen feltételek esetén jogosult valaki az eljárásban történő részvételre? Több együttes feltételnek teljesülnie kell ahhoz, hogy adós az eljárást kezdeményezhesse,

Magáncsőd - Gyakran Ismétlődő Kérdések 1. Milyen feltételek esetén jogosult valaki az eljárásban történő részvételre? Több együttes feltételnek teljesülnie kell ahhoz, hogy adós az eljárást kezdeményezhesse,

Salgótarján Megyei Jogú Város. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére

Salgótarján Megyei Jogú Város Polgárm es tere Iktatószám: 9693/2014. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére Tisztelt Közgyűlés! A Salgótarján

Salgótarján Megyei Jogú Város Polgárm es tere Iktatószám: 9693/2014. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére Tisztelt Közgyűlés! A Salgótarján

DUNAEGYHÁZA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 10/2004. (V. 06.) rendelete. az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól

rendelete. az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól") DUNAEGYHÁZA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 10/2004. (V. 06.) rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól A képviselőtestület a helyi önkormányzatokról szóló többször

DUNAEGYHÁZA KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 10/2004. (V. 06.) rendelete az önkormányzat vagyonáról és a vagyongazdálkodás szabályairól A képviselőtestület a helyi önkormányzatokról szóló többször

Miklósyné Ács Klára Siklósi Ágnes Dr. Sztanó Imre KÖNYVVEZETÉSI ISMERETEK

Miklósyné Ács Klára Siklósi Ágnes Dr. Sztanó Imre KÖNYVVEZETÉSI ISMERETEK Budapest, 2007 Szerzők: Miklósyné Ács Klára Siklósi Ágnes Dr. Sztanó Imre Lektorálta: Vladár Ferencné Dr. Simon Szilvia ISBN 978

Miklósyné Ács Klára Siklósi Ágnes Dr. Sztanó Imre KÖNYVVEZETÉSI ISMERETEK Budapest, 2007 Szerzők: Miklósyné Ács Klára Siklósi Ágnes Dr. Sztanó Imre Lektorálta: Vladár Ferencné Dr. Simon Szilvia ISBN 978

2016. évi törvény. a csődeljárásról és a felszámolási eljárásról szóló évi XLIX. törvény módosításáról

2016. évi törvény a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény módosításáról 1. A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (a továbbiakban:

2016. évi törvény a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény módosításáról 1. A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (a továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)