Konferencia. Magyar Könyvvizsgálói Kamara. A valós érték probléma. XX. Országos Könyvvizsgálói Konferencia. Kovács Dániel Máté

|

|

|

- Béla Soós

- 8 évvel ezelőtt

- Látták:

Átírás

1 XX. Országos Könyvvizsgálói Konferencia A valós érték probléma Balatonalmádi, szeptember 7. Kovács Dániel Máté

Költségek hasznok")

2 M XX ag y. O ar rs Kö zá ny go vv s iz Kö sg ny áló vv i K iz a sg m ál ar ói a Ko nf er en ci a Az értékelés és a minőségi jellemzők Minőségi jellemzők (Qualitative Characterictics) Költségek hasznok (Pervasive cost constraint) Döntési hasznosság (Decision usefulness) / Valós bemutatásmegbízhatóság (Fair presentation) Hibamentesség (Free from error) Semlegesség Igazolhatóság (Neutrality) (Verifiability) Lényegesség (Materiality) Összehasonlíthatóság (Comparability) Relevancia (Relevance) Teljesség Érthetőség (Understandability) (Completeness) Hű bemutatás (Faithful representation) Időszerűség (Timeliness) Forrás: Bosnyák János Nemzetközi számvitel előadása, saját módosításokkal

(Verifiability) Lényegesség (Materiality) Összehasonlíthatóság (Comparability) Relevancia (Relevance) Teljesség Érthetőség")

3 Valós érték a beszámolóban Vagyonelem-csoport Kötelező / választható IFRS-ek Elszámolási modell Számviteli törvény Kötelező / választható Elszámolási modell Tárgyi eszközök (IAS 16) V OCI V ST Immateriális eszközök (IAS 38) V OCI V ST Befektetési célú ingatlanok (IAS 40) V Eredmény V ST Biológiai eszközök (IAS 41) K Eredmény V ST Pénzügyi instrumentumok (IAS 39/IFRS 9) K Eredmény/ OCI V Eredmény / ST Részvényalapú kifizetések (IFRS 2) K Eredmény Nem alkalmazható Munkavállaló juttatási programok eszközei (IAS 19) K Eredmény Nem alkalmazható

K Eredmény Nem alkalmazható Munkavállaló juttatási programok eszközei (IAS 19) K Eredmény Nem")

4 A beszámoló fő részeinek tartalma Bekerülési érték számvitel (Aktualizált) bekerülési érték Realizált eredmény (óvatosság!) Mérleg... Eredménykimutatás.. Kevert értékelési modell = jelenlegi szabályozás Valós érték számvitel Valós érték Realizált és nem realizált eredmény

5 A valós érték fogalma Az az ár, amelyet piaci szereplők közötti szokásos tranzakció során egy eszközért kapnának, vagy egy kötelezettség átruházásáért fizetnének az értékelés időpontjában. (IFRS bek.) Az az összeg, amelyért egy eszköz elcserélhető (eladható, illetve megvásárolható), vagy egy kötelezettség rendezhető megfelelően tájékozott, az üzletkötési szándékukat kinyilvánító felek között, a szokásos piaci feltételeknek megfelelően kötött (köthető) ügylet (szerződés) keretében. (Szt. 3. (9) bek. 12. pont)

6 Tehát a valós érték hipotetikus piac hipotetikus tranzakció kialakuló árak alapján DE: valós érték piaci érték (ár) Mennyit ér az adott eszköz / kötelezettség az adott napon az adott állapotban az adott helyen miközben nem kívánjuk ténylegesen értékesíteni vagy rendezni (átruházni).

7 Valós érték vs. bekerülési érték VALÓS ÉRTÉK jelenlegi gazdasági feltételek feltételezések A valós érték Relevancia mérése BEKERÜLÉSI ÉRTÉK múltbeli gazdasági környezet tényleges tranzakciók Hű bemutatás Az információk hasznossága

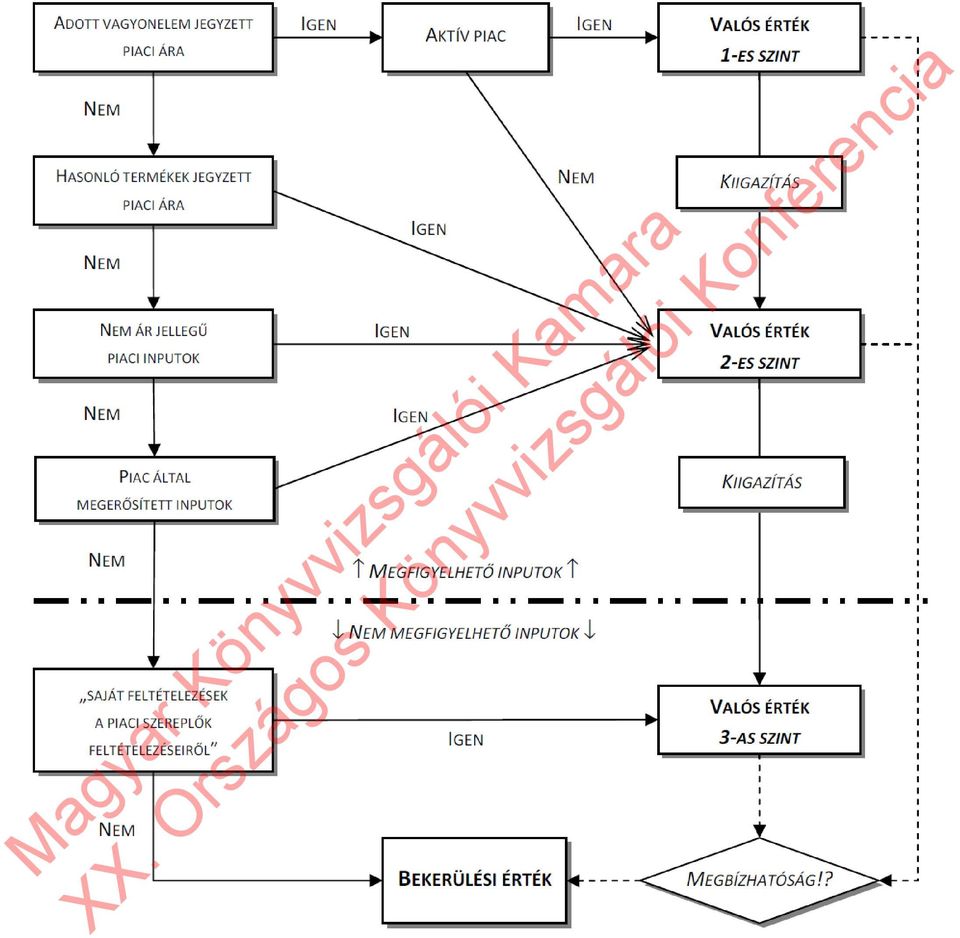

8 A valós érték mérése (IFRS 13) Értékelési eljárások piaci megközelítés jövedelem-megközelítés költség-megközelítés Inputok megfigyelhető inputok nem megfigyelhető inputok Hierarchikus mérési modell

9

10 Valós érték könyvvizsgálói szemmel fogalmi ismeretek módszertani ismeretek szakértői becslések A könyvvizsgálati kockázat nő!

11

12 Köszönöm a figyelmet! danielmate.kovacs@uni-corvinus.hu

Jogszabályi háttér Hazai. Valós értéken történõ értékelés. Azonosságok az értékhelyesbítéssel. Mérlegelméletek

Valós értéken történõ értékelés Várkonyiné Juhász Mária MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Jogszabályi háttér Hazai 2000. C. törvény

Valós értéken történõ értékelés Várkonyiné Juhász Mária MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Jogszabályi háttér Hazai 2000. C. törvény

Valós értéken történő értékelés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Valós értéken történő értékelés Várkonyiné Dr. Juhász Mária Jogszabályi háttér Hazai 2000.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Valós értéken történő értékelés Várkonyiné Dr. Juhász Mária Jogszabályi háttér Hazai 2000.

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő Napirend Áttekintés Jelent/közeljövőt érintő változások: IFRS 13 Valós értékelés IAS 19R Munkavállalói juttatások Egyéb változások Konszolidációs

www.pwc.com IFRS-ek változásai 2013. november 6. Könczöl Enikő Napirend Áttekintés Jelent/közeljövőt érintő változások: IFRS 13 Valós értékelés IAS 19R Munkavállalói juttatások Egyéb változások Konszolidációs

Értékpapírügyletek számvitele az IFRS alapján

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Az IFRS első alkalmazása

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IAS 32, IAS 39, IFRS7, IFRS 9. IAS 39 Megjelenítés és értékelés. IAS 32 Bemutatás. IFRS 7 Közzétételek. IFRS 9 Pénzügyi instrumentumok.

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

IAS 32, IAS 39, IFRS7, IFRS 9 IAS 32 Bemutatás IAS 39 Megjelenítés és értékelés IFRS 7 Közzétételek IFRS 9 Pénzügyi instrumentumok 2 1 Bármely szerződés, amely egy gazdálkodónál pénzügyi eszközt, ugyanakkor

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

Könyvvizsgálat a megújulás igénye

Ha kételkednél az élet erejében és a megújulás hatalmában, csupán figyelj az óriási kőtömb észrevehetetlenül piciny résén áttörő fűszál csodájára. (Stephanie Dowrick) 2012. szeptember 6-7. Balatonalmádi

Ha kételkednél az élet erejében és a megújulás hatalmában, csupán figyelj az óriási kőtömb észrevehetetlenül piciny résén áttörő fűszál csodájára. (Stephanie Dowrick) 2012. szeptember 6-7. Balatonalmádi

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Az IAS fejlődésének folyamata Számviteli szabályozás 5. Előadás Az IAS-IFRS rendszerek Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1973. évben Az alapvető standardok

Dr. Pál Tibor 2010.11.29. Az IAS fejlődésének folyamata Számviteli szabályozás 5. Előadás Az IAS-IFRS rendszerek Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1973. évben Az alapvető standardok

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 5. Előadás Az IAS-IFRS rendszerek Az IAS fejlődésének folyamata Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1973. évben Az alapvető standardok

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 5. Előadás Az IAS-IFRS rendszerek Az IAS fejlődésének folyamata Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1973. évben Az alapvető standardok

Dr. Sztanó Imre. A számvitel alapjai. Negyedik, átdolgozott kiadás

Dr. Sztanó Imre A számvitel alapjai Negyedik, átdolgozott kiadás PR-028/19 Budapest, 2019 Dr. Sztanó Imre, 2019 dr. Kardos Barbara TARTALOMJEGYZÉK...11...13 1.1. A számvitel fogalma, célja, tárgya és feladata...15

Dr. Sztanó Imre A számvitel alapjai Negyedik, átdolgozott kiadás PR-028/19 Budapest, 2019 Dr. Sztanó Imre, 2019 dr. Kardos Barbara TARTALOMJEGYZÉK...11...13 1.1. A számvitel fogalma, célja, tárgya és feladata...15

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A jövő elektronikus beszámolója IFRS és XBRL

A jövő elektronikus beszámolója IFRS és XBRL AZ ELŐADÁS SZERKEZETE I. XBRL bemutatása II. Az IFRS és az XBRL - IFRS Taxonómia III. Beszámoló készítés XBRL nyelven IV. Magyar vonatkozások I. XBRL bemutatása

A jövő elektronikus beszámolója IFRS és XBRL AZ ELŐADÁS SZERKEZETE I. XBRL bemutatása II. Az IFRS és az XBRL - IFRS Taxonómia III. Beszámoló készítés XBRL nyelven IV. Magyar vonatkozások I. XBRL bemutatása

IFRS lexikon. IAS 16 Ingatlanok, gépek és berendezések

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia

Mikro-e a Mikrogazdálkodói beszámoló standard? Előadó: dr. Adorján Csaba BCE egyetemi adjunktus Standard Előkészítő Testület elnöke Magyar Számviteli Standard Testület elnökhelyettes M XX ag. O yar rs

Mikro-e a Mikrogazdálkodói beszámoló standard? Előadó: dr. Adorján Csaba BCE egyetemi adjunktus Standard Előkészítő Testület elnöke Magyar Számviteli Standard Testület elnökhelyettes M XX ag. O yar rs

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

Nem aktualizált számviteli kérdések

Nem aktualizált számviteli kérdések 2009. év 67/2009. Számviteli kérdés 62/2009. Számviteli kérdés 51/2009. Számviteli kérdés 28/2009. Számviteli kérdés 14/2009. Számviteli kérdés 2/2009. Számviteli kérdés

Nem aktualizált számviteli kérdések 2009. év 67/2009. Számviteli kérdés 62/2009. Számviteli kérdés 51/2009. Számviteli kérdés 28/2009. Számviteli kérdés 14/2009. Számviteli kérdés 2/2009. Számviteli kérdés

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS STANDARDALAKOTÁS, KERETELVEK. Füredi-Fülöp Judit

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS STANDARDALAKOTÁS, KERETELVEK Füredi-Fülöp Judit AZ IAS FEJLŐDÉSÉNEK FOLYAMATA 1973. Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1998. Az

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS STANDARDALAKOTÁS, KERETELVEK Füredi-Fülöp Judit AZ IAS FEJLŐDÉSÉNEK FOLYAMATA 1973. Nemzetközi Számviteli Standard Bizottság (IASC) megalakulása 1998. Az

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

Az IFRS szabványok változásai és hatásuk a magyar beszámolókra Témák EFRAG döntések IFRS9 IFRS14 IFRS15 IFRS-ek fejlesztései/módosításai IFRS várható változásai 2 3 IFRS 9 - pénzügyi instrumentumok szabvány

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

Egyszerűsített IFRS (KKV IFRS)

") Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

GAZDASÁGTUDOMÁNYI K A R. Számviteli esettanulmányok

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Számviteli esettanulmányok A beszámolási kötelezettség A gazdálkodó

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Számviteli esettanulmányok A beszámolási kötelezettség A gazdálkodó

KIEGÉSZITŐ MELLÉKLET ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

GyulaSport Nonprofit Kft 5700 Gyula Ajtóssy A. u 2-10 Cégjegyzék szám: 04-09-009060 Statisztikai számjel: 20593276-9311-572-04 KIEGÉSZITŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Fordulónap:

GyulaSport Nonprofit Kft 5700 Gyula Ajtóssy A. u 2-10 Cégjegyzék szám: 04-09-009060 Statisztikai számjel: 20593276-9311-572-04 KIEGÉSZITŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Fordulónap:

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

I/2. Az ERSTE Bank Hungary Nyrt. számviteli politikája A bank számviteli politikája a számviteli törvény, illetve a hitelintézetek vonatkozásában ennek végrehajtására kiadott kormányrendelet beszámolási

SZÁMVITEL MSC 2015/2016

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Kihívások az elkövetkező 5 évben

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 4. nap : Nemzetközi számvitel 1 Nemzetközi számvitel - témák Szervezeti / intézményi háttér Elfogadottság és szabályozás

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 4. nap : Nemzetközi számvitel 1 Nemzetközi számvitel - témák Szervezeti / intézményi háttér Elfogadottság és szabályozás

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14.

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

MKVK Pénz- és Tőkepiaci Tagozat 2011. november 14. Problémás hitelek számvitele, valamint a gyűjtőszámla-hitel konstrukció és a devizahitel előtörlesztés számviteli kezelése (magyar számvitel és IFRS)

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Nemzetközi számvitel. 12. Előadás. IAS 8 Számviteli politika, a számviteli becslések változásai és hibák. Dr. Pál Tibor

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

IFRS Nemzetközi Pénzügyi Beszámolási Standardok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK IFRS Nemzetközi Pénzügyi Beszámolási Standardok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK IFRS Nemzetközi Pénzügyi Beszámolási Standardok Tantárgyi útmutató

Az Európai Unió Hivatalos Lapja L 282/3

2005.10.26. Az Európai Unió Hivatalos Lapja L 282/3 A BIZOTTSÁG 1751/2005/EK RENDELETE (2005. október 25.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli

2005.10.26. Az Európai Unió Hivatalos Lapja L 282/3 A BIZOTTSÁG 1751/2005/EK RENDELETE (2005. október 25.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli

Pénzügyi instrumentumok számvitele

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Nappali tagozat MESTERSZAK Pénzügyi instrumentumok számvitele Tantárgyi útmutató 2014/2015 tanév tavaszi félév 1 Tantárgy megnevezése:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Nappali tagozat MESTERSZAK Pénzügyi instrumentumok számvitele Tantárgyi útmutató 2014/2015 tanév tavaszi félév 1 Tantárgy megnevezése:

MELLÉKLET. Az IFRS standardok éves javításai: 2011 2013. évi ciklus 1

HU MELLÉKLET Az IFRS standardok éves javításai: 2011 2013. évi ciklus 1 1 Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden jog fenntartva, kivéve a

HU MELLÉKLET Az IFRS standardok éves javításai: 2011 2013. évi ciklus 1 1 Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden jog fenntartva, kivéve a

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

Számviteli alapismeretek VI. ELŐADÁS. Az értékbeni számbavétel

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

A HAZAI ÉS A NÉMET BESZÁMOLÓ A NEMZETKÖZI SZÁMVITELI AJÁN- LÁSOK TÜKRÉBEN

Karai Éva: A HAZAI ÉS A NÉMET BESZÁMOLÓ A NEMZETKÖZI SZÁMVITELI AJÁN- LÁSOK TÜKRÉBEN témavezető: Dr. Boross Zoltán prof. emeritus Ipari Menedzsment és Vállalkozásgazdaságtan Tanszék Budapest, 2005. 2 TARTALOM

Karai Éva: A HAZAI ÉS A NÉMET BESZÁMOLÓ A NEMZETKÖZI SZÁMVITELI AJÁN- LÁSOK TÜKRÉBEN témavezető: Dr. Boross Zoltán prof. emeritus Ipari Menedzsment és Vállalkozásgazdaságtan Tanszék Budapest, 2005. 2 TARTALOM

É í Í Í ő ö í ű ö í í ö öí í ö ő ő ő ő ő ő í ő ő í í ő í ő ü í Ő ő Á Á É Á Ö Ö Á Á Á É Á É É Ö É É Á Ö ö Á Ő É Í É Á Ö Ö Á Ó ö ö ö í ö őí ő í ú ö ő ö ö ő ö ö Ö ő ő ő ő ő ő ő ö ő í ő ö ö ö ő í í ű ő ö ü

É í Í Í ő ö í ű ö í í ö öí í ö ő ő ő ő ő ő í ő ő í í ő í ő ü í Ő ő Á Á É Á Ö Ö Á Á Á É Á É É Ö É É Á Ö ö Á Ő É Í É Á Ö Ö Á Ó ö ö ö í ö őí ő í ú ö ő ö ö ő ö ö Ö ő ő ő ő ő ő ő ö ő í ő ö ö ö ő í í ű ő ö ü

ó É ő ö ü ö ú ü ö ű ő ú ú ő í ö ü ü ó ó ö ű ü ő ö ö ö ö ő í ö íí ü ó í ó ö ő ő ü ó ö ű ü ó ö í ó ö ő ö ű ö í ú ó í ü ő ú ő í ó ú í ó ö ó ö ö ű ö ó ö ó ö ő ö í ó ő ő ú ő ő ű ú ó ö ú ó Ó ó ú ü í ó ő í í

ó É ő ö ü ö ú ü ö ű ő ú ú ő í ö ü ü ó ó ö ű ü ő ö ö ö ö ő í ö íí ü ó í ó ö ő ő ü ó ö ű ü ó ö í ó ö ő ö ű ö í ú ó í ü ő ú ő í ó ú í ó ö ó ö ö ű ö ó ö ó ö ő ö í ó ő ő ú ő ő ű ú ó ö ú ó Ó ó ú ü í ó ő í í

ö í ü ü ö ö í ú í ö ö ű ö ö ö í ö ö í í ü ö ö ü í ö ö ú ö ö ö ö í í í ü ö ű í í ü ö ö í ö ö í ú ü ö ü ö ö í ö í ü í ö ü ö ö ű ö ö ü ö í ö ö ö ö ü ö ű ü í ö ö ű í í í ú ű ö í ö ö í í ö ö ö ö ü É í ö ű ö

ö í ü ü ö ö í ú í ö ö ű ö ö ö í ö ö í í ü ö ö ü í ö ö ú ö ö ö ö í í í ü ö ű í í ü ö ö í ö ö í ú ü ö ü ö ö í ö í ü í ö ü ö ö ű ö ö ü ö í ö ö ö ö ü ö ű ü í ö ö ű í í í ú ű ö í ö ö í í ö ö ö ö ü É í ö ű ö

Ü Í ö ő Í í ö ű ő ú ó ő í ó Ö í ü ő ó ó ő í í ö ö ő í ó ö í Í ú í ő Á ő ö ő ő ö ö ó ö ö Í ő í ó í ő ö ú ö ö ő í ö ú í ó ö ö ő í í ő ő ő ő ö ő í ő ő Ó í ü ú ú ő í ö ö ö ő ü ű ö í ő ö ó í ő ő ú í ó ő í ó

Ü Í ö ő Í í ö ű ő ú ó ő í ó Ö í ü ő ó ó ő í í ö ö ő í ó ö í Í ú í ő Á ő ö ő ő ö ö ó ö ö Í ő í ó í ő ö ú ö ö ő í ö ú í ó ö ö ő í í ő ő ő ő ö ő í ő ő Ó í ü ú ú ő í ö ö ö ő ü ű ö í ő ö ó í ő ő ú í ó ő í ó

Ó ó ű ő ű ő Ó ő É ő ő ó ű ő ó ó ű ü í ü ű í ü ő ő ő ű ó ő ó ü ő ő ő ó í í ő ó ű ő ó ű ő ó ü ó ő ő ó ő í ü ő ó ó Á ó ő ó í ű ú ő ő ó ő ó ü ő ő Á í ó ó í ő í ó ő ő ő É ő ü ó ü ő í Á ó ó ő ü ő ó ű ű ó í ü

Ó ó ű ő ű ő Ó ő É ő ő ó ű ő ó ó ű ü í ü ű í ü ő ő ő ű ó ő ó ü ő ő ő ó í í ő ó ű ő ó ű ő ó ü ó ő ő ó ő í ü ő ó ó Á ó ő ó í ű ú ő ő ó ő ó ü ő ő Á í ó ó í ő í ó ő ő ő É ő ü ó ü ő í Á ó ó ő ü ő ó ű ű ó í ü

ű í í ű í őí ő ű í í ő í í í í ő í í í ő ő ő ő í í í ú ő í ő ú ő í ú í í í ű í Á í ő ő í ő í ő ű ő ű í ő ú í ú í ű ő ű ú í í í ő í ő í ő ő ű ú ő í ő ő ő ű ő Ö ő ű ő í ő ú í ő í í ú ú É ő Ö ú ő ú ú Ő ő

ű í í ű í őí ő ű í í ő í í í í ő í í í ő ő ő ő í í í ú ő í ő ú ő í ú í í í ű í Á í ő ő í ő í ő ű ő ű í ő ú í ú í ű ő ű ú í í í ő í ő í ő ő ű ú ő í ő ő ő ű ő Ö ő ű ő í ő ú í ő í í ú ú É ő Ö ú ő ú ú Ő ő

ü ű í Í íí ü ü ű í ú Ó í Ó ú ő ü ü őí ű í í ő Í ő ő ü í Ő í ő ü ü ü í ü ú ő ú ü ő í í ú ú í í ű í ő í ő ű Ü ü Ü ü ü ü ú Í í í ű ü ő ü í ű ő ü ü ü í ü ü Í í ü ü ű í í ő ő ü ü ü ü ü ő ő ű Í ü ü ü ú ú ü ü

ü ű í Í íí ü ü ű í ú Ó í Ó ú ő ü ü őí ű í í ő Í ő ő ü í Ő í ő ü ü ü í ü ú ő ú ü ő í í ú ú í í ű í ő í ő ű Ü ü Ü ü ü ü ú Í í í ű ü ő ü í ű ő ü ü ü í ü ü Í í ü ü ű í í ő ő ü ü ü ü ü ő ő ű Í ü ü ü ú ú ü ü

Ú Ó í ó ú ú ó ő ü ó ő ó ó ü ú ó ő ü í ó ó ó ő ó ő ő ú ó ú ó ú ú ó ú ó ú ó ó ó ó őí ő ú í ó í ő ő ü ő ú ó ó ó ó ó í ő ő í ú ü ó í ő ő ű ü ű ü ó í ü ő ű ü ü ű ő ő ó ú ü ó ú ó ú í ü ő ő ő ó í ó ó ő ű ó ő

Ú Ó í ó ú ú ó ő ü ó ő ó ó ü ú ó ő ü í ó ó ó ő ó ő ő ú ó ú ó ú ú ó ú ó ú ó ó ó ó őí ő ú í ó í ő ő ü ő ú ó ó ó ó ó í ő ő í ú ü ó í ő ő ű ü ű ü ó í ü ő ű ü ü ű ő ő ó ú ü ó ú ó ú í ü ő ő ő ó í ó ó ő ű ó ő

ö Ö ö ő ö ü ö Ö ő í ü ő ü Ö ő ő ő ő ő ő ó ő ő ü ő ő Á í ó ő ö ö ü ö ö ö í ü ü ő ö ö ő ő ö í ő ő ő ő ü í ő ő ő ü ő ü í ő ö ő ö ő Á ó ü ó ö í ó ö Ö ö ő Ö ű ö ő ö í ó ó ó ö í í ó í ü ő ő í ó í í í í ö ő ü

ö Ö ö ő ö ü ö Ö ő í ü ő ü Ö ő ő ő ő ő ő ó ő ő ü ő ő Á í ó ő ö ö ü ö ö ö í ü ü ő ö ö ő ő ö í ő ő ő ő ü í ő ő ő ü ő ü í ő ö ő ö ő Á ó ü ó ö í ó ö Ö ö ő Ö ű ö ő ö í ó ó ó ö í í ó í ü ő ő í ó í í í í ö ő ü

ö Ö ö Ö ő ü ö ö ő ö Ö ő í ó ó ó ö ö ő ő ő ö ö Á ü ö ö ü ö ö ü ő ü ű í ő ü ó ő ó ö ó ő ü ü í ő ö ö ö ö í ö ő í ő ö í ő ó ö ü ö ű ö ü ő ó ó ö ő ö í ö í ö ü ö ő ö í í í ó ö ö ő í ő í ö ő ű ö í ő ő í ó ö í

ö Ö ö Ö ő ü ö ö ő ö Ö ő í ó ó ó ö ö ő ő ő ö ö Á ü ö ö ü ö ö ü ő ü ű í ő ü ó ő ó ö ó ő ü ü í ő ö ö ö ö í ö ő í ő ö í ő ó ö ü ö ű ö ü ő ó ó ö ő ö í ö í ö ü ö ő ö í í í ó ö ö ő í ő í ö ő ű ö í ő ő í ó ö í

í ő ü ö ú ü ö í ő ü í ó í í ü í ó ő ű ö ö ó ü ö Á ü ö ű ő ö ü ö ű ü ü ó ő ő ö ö ű ő Í ö ő ö ü ü ö ő ó ő ő ő ó ú ó ü Í ó ó ó ó ó ö ű ó őí ő ü ö ú ű í ő ő ő ö ő ö ú ű í ó ő ö ő ö ú ű í ó ü ó ő ö ö ö í í

í ő ü ö ú ü ö í ő ü í ó í í ü í ó ő ű ö ö ó ü ö Á ü ö ű ő ö ü ö ű ü ü ó ő ő ö ö ű ő Í ö ő ö ü ü ö ő ó ő ő ő ó ú ó ü Í ó ó ó ó ó ö ű ó őí ő ü ö ú ű í ő ő ő ö ő ö ú ű í ó ő ö ő ö ú ű í ó ü ó ő ö ö ö í í

Ü Íí É Ü Í É É Á ü ü ű ő í ó ó ó ő ó ó Í É É É É Á É ó ő í ó í ü ó ó ő ő í ű í í ó í í ő ő í ó ő ó í ü í ő ü ő í í ő ő ú ű ü ó í ő ő ó ú ó ó ő í ü ő ű ő ő ú ő í í ő ü í ő É É É Á Ó É Á Á ó í ő ó ó ó ü

Ü Íí É Ü Í É É Á ü ü ű ő í ó ó ó ő ó ó Í É É É É Á É ó ő í ó í ü ó ó ő ő í ű í í ó í í ő ő í ó ő ó í ü í ő ü ő í í ő ő ú ű ü ó í ő ő ó ú ó ó ő í ü ő ű ő ő ú ő í í ő ü í ő É É É Á Ó É Á Á ó í ő ó ó ó ü

ö ü ö ú ü Ó ö ú ü ö ó ö ü ö ö ö ö ö í í ó ó ó ö ú ó ö ó ö ö ö ö í ö ú ó ö ó ü ö í ó ű ö ó í ó ö ü ü ű ö í ú í ó ó ú í ó ö ü ö ö í ö ö ö í í ü ó Ó ö ö ó í í ö ö ó ó ö ó í í ó ö í í í ö í ü í ű ö ó í ö í

ö ü ö ú ü Ó ö ú ü ö ó ö ü ö ö ö ö ö í í ó ó ó ö ú ó ö ó ö ö ö ö í ö ú ó ö ó ü ö í ó ű ö ó í ó ö ü ü ű ö í ú í ó ó ú í ó ö ü ö ö í ö ö ö í í ü ó Ó ö ö ó í í ö ö ó ó ö ó í í ó ö í í í ö í ü í ű ö ó í ö í

í É É í É ő É ő ö É Á É Á Á Ó ö ő ő ö É ó ő ó ő ó ő ú ó ó ö ő ö ö ő ő ö í ő ő íí ö Ő É í ő ú ó ű ö í ó ő ú ó ű ú ő ő ő í ü ő ö ő ű ö í ő ü ő í ó ó ó ó Ü É Ü Ü ő ó í ő ó ó ó ő í ó ó ő ő í Á Á ő É É ő Í

í É É í É ő É ő ö É Á É Á Á Ó ö ő ő ö É ó ő ó ő ó ő ú ó ó ö ő ö ö ő ő ö í ő ő íí ö Ő É í ő ú ó ű ö í ó ő ú ó ű ú ő ő ő í ü ő ö ő ű ö í ő ü ő í ó ó ó ó Ü É Ü Ü ő ó í ő ó ó ó ő í ó ó ő ő í Á Á ő É É ő Í

í ű ü ű ó í Ü ö ö ó ó í ü ü Í ú ő ő ő í ó ő í ő ó ó ú ő ó ó ö ő ó ö Ü ö ú ő ö ó ő ó ó ó ű ó ó ü Ü ó ó í ő ó í ő í ő ó őí ü ő ó ő ő í Í ö ő ó ö ő ő í ó Ü ö ö ő ó í ó ő ó ó í ö ü ö ő ö ü ő í Ü ő í ü ö ő

í ű ü ű ó í Ü ö ö ó ó í ü ü Í ú ő ő ő í ó ő í ő ó ó ú ő ó ó ö ő ó ö Ü ö ú ő ö ó ő ó ó ó ű ó ó ü Ü ó ó í ő ó í ő í ő ó őí ü ő ó ő ő í Í ö ő ó ö ő ő í ó Ü ö ö ő ó í ó ő ó ó í ö ü ö ő ö ü ő í Ü ő í ü ö ő

Á É Í ő ő ő ó ő ó ő í ü ó í ó í Í ő í ó í í í ö ő ő ű í ő ö ő ő ó ó ő í ő ő ó í ő ó ő í ü ü ó ú ő í ő ó ö ö ő ü ö ő í ő ő í í ő ö ő ü ö ő ő ő í ó ő ő í ő í ő ü ü ö ö ü ó ő í í Í í í Ó ö ö ő ő ó ö í ö ö

Á É Í ő ő ő ó ő ó ő í ü ó í ó í Í ő í ó í í í ö ő ő ű í ő ö ő ő ó ó ő í ő ő ó í ő ó ő í ü ü ó ú ő í ő ó ö ö ő ü ö ő í ő ő í í ő ö ő ü ö ő ő ő í ó ő ő í ő í ő ü ü ö ö ü ó ő í í Í í í Ó ö ö ő ő ó ö í ö ö

ő ő ö ő ü ö ő ő ö Ö ő ü ő ő ő ö ő ü ő ö í ö ő ő ö ö ö ő ő ő ü ő ő ü í ő ő ö ő ü ő ö ő ü ö ő ü ö ő ü ü í Ő ü ö ö ö í Ő ü ö ő ö ö í ö ü í í ö í ő í ö ö ö ő ő ü ö ő ü ő ü ú í ü ö ő ö í ö í ö ö í őí ü í ü

ő ő ö ő ü ö ő ő ö Ö ő ü ő ő ő ö ő ü ő ö í ö ő ő ö ö ö ő ő ő ü ő ő ü í ő ő ö ő ü ő ö ő ü ö ő ü ö ő ü ü í Ő ü ö ö ö í Ő ü ö ő ö ö í ö ü í í ö í ő í ö ö ö ő ő ü ö ő ü ő ü ú í ü ö ő ö í ö í ö ö í őí ü í ü

ú ő ú ú í ö ú ö ű ű ö ő í í Ú ó í ö í ő ő ü ű ö ő í ü ü ű ö ő ű ó í ö ö ü ú ö ö ő ó ü ú ő ű í ő ű í ü ö ú ó ő ü ő ü ö ö ő í ő ü ö ú ö ö ő í ü í ő ú ő í ö ö ú í í í ú ő í ö ú ő ő Á Á ó ö ú í ó ö ó ó őí

ú ő ú ú í ö ú ö ű ű ö ő í í Ú ó í ö í ő ő ü ű ö ő í ü ü ű ö ő ű ó í ö ö ü ú ö ö ő ó ü ú ő ű í ő ű í ü ö ú ó ő ü ő ü ö ö ő í ő ü ö ú ö ö ő í ü í ő ú ő í ö ö ú í í í ú ő í ö ú ő ő Á Á ó ö ú í ó ö ó ó őí

ő ő ő ü É Á Á É ő ő ő ü í ő ű í í í í í í í í Í Í ű Í ü Í ű í ü í ő ő ü ő í í í ő ű í ő ő ü ő ő ü í ő í í ő ü í ő ő őí í í ő í ő í Ü ü í ő ü í í í ő í ő í ü ú í ő ü Í ő ő ő ő É Ó Ó É Í É í Í Í őí ő ő Ó

ő ő ő ü É Á Á É ő ő ő ü í ő ű í í í í í í í í Í Í ű Í ü Í ű í ü í ő ő ü ő í í í ő ű í ő ő ü ő ő ü í ő í í ő ü í ő ő őí í í ő í ő í Ü ü í ő ü í í í ő í ő í ü ú í ő ü Í ő ő ő ő É Ó Ó É Í É í Í Í őí ő ő Ó

ö ú Á ő ö í ő ú í ő ö Ö ő ü ö Ö ő í ő ü ő ő í ő ő ü ü í í ő ü ű í ö ú í ö ö Ö ü ű ő ő í ö ő ű ő ö ő ü ö í Í ü ö ő ö ö ő í ű ö ö ű ö ü ö ő í ú ű ű ű ö ő ü ő ü ö ő í í í ő ö í ő Í Ö Ö Ü ő ő í ő Ő ő ő í ü

ö ú Á ő ö í ő ú í ő ö Ö ő ü ö Ö ő í ő ü ő ő í ő ő ü ü í í ő ü ű í ö ú í ö ö Ö ü ű ő ő í ö ő ű ő ö ő ü ö í Í ü ö ő ö ö ő í ű ö ö ű ö ü ö ő í ú ű ű ű ö ő ü ő ü ö ő í í í ő ö í ő Í Ö Ö Ü ő ő í ő Ő ő ő í ü

ü í í ű ű í ü ü í ő ú ü í ő ú í í ü í ü í ő ü í í ő ő ü í í ú ú ő ő ü ú ü ű ű í ű í ü ű ú ü í ü í ő ő ű ő ő í ű í ő í ő ü ő ű ű í ű ú ű í ú í ő ü ú ú ő ő í ü ú ü ő ő ő ü í ú ő ő í í ő ú ú ő ú ő ü ő í ő

ü í í ű ű í ü ü í ő ú ü í ő ú í í ü í ü í ő ü í í ő ő ü í í ú ú ő ő ü ú ü ű ű í ű í ü ű ú ü í ü í ő ő ű ő ő í ű í ő í ő ü ő ű ű í ű ú ű í ú í ő ü ú ú ő ő í ü ú ü ő ő ő ü í ú ő ő í í ő ú ú ő ú ő ü ő í ő

Á í Á í ó í í ó ö ö ő ő ő ö í í ó É Á í ó í ó ó ü ű ö í ó í ő ö ö ö ü í ó ü ü ü ö í í ő í ő í í Á í í í í ő ő í í ú í ó ö ö ö í ó í í ő ó í ű ö ö ó í ö ő ö ú ö ö ű ő ő ő ö ö ó í ő ó í ű ű ö ő ű ó í ű ő

Á í Á í ó í í ó ö ö ő ő ő ö í í ó É Á í ó í ó ó ü ű ö í ó í ő ö ö ö ü í ó ü ü ü ö í í ő í ő í í Á í í í í ő ő í í ú í ó ö ö ö í ó í í ő ó í ű ö ö ó í ö ő ö ú ö ö ű ő ő ő ö ö ó í ő ó í ű ű ö ő ű ó í ű ő

ó ü Á Ó Ó ó ó ú ó ú í ó ű ü í ú í ő í ú í ó ö ó ó ő ő ö É í ú í ű ő ű í ü í ó ö í í í ő ó ö í ú ó ó ö í ó í ó í ü í ó í í í ű í ú ű í ö ő í í í í í í ő ö ö í í í í í í ó ö ő í ü ü ö í í ó ó ó í ö ű ű ó

ó ü Á Ó Ó ó ó ú ó ú í ó ű ü í ú í ő í ú í ó ö ó ó ő ő ö É í ú í ű ő ű í ü í ó ö í í í ő ó ö í ú ó ó ö í ó í ó í ü í ó í í í ű í ú ű í ö ő í í í í í í ő ö ö í í í í í í ó ö ő í ü ü ö í í ó ó ó í ö ű ű ó

ő Ú Ú ú ó ú Ó í ő ő ű ú ó ő ú ü ü ő ő ő ó í ó ü ó ő í ű ő ű í ó ü ű ő Ü ő ő ű ő ó í í ű ű ó í ű Ü ó ű Ü ű ű ó Ü ő ű ő í ó ó í ó ó Ü ó ó ó ó í ő ú ű ó ó ő ő ő ő ó í ő ó ó ó í ó í Ü ő ó ú í ó ő ü ú ő ű í

ő Ú Ú ú ó ú Ó í ő ő ű ú ó ő ú ü ü ő ő ő ó í ó ü ó ő í ű ő ű í ó ü ű ő Ü ő ő ű ő ó í í ű ű ó í ű Ü ó ű Ü ű ű ó Ü ő ű ő í ó ó í ó ó Ü ó ó ó ó í ő ú ű ó ó ő ő ő ő ó í ő ó ó ó í ó í Ü ő ó ú í ó ő ü ú ő ű í

Ü Á í É Ü Ó Ü Ü ú ú Ó í Ű Ó ö ű Ö Ó Ó Ú ű Ü í ö Ó Ó ö Ü ü ő Ó Ó í í Ú í Ú Ü Ö ő Ő ő ú Ó Ó ü ö ö ö ö ú í ő ő ő ú í ü ő ő ő ő ő Á Ő ú í í ő ü ö ö ö ü ü ü ő í ő ű ö Í ú ü ú ú ö ü ö ő ü ü Ó Ó ö ö ö ú ő ő

Ü Á í É Ü Ó Ü Ü ú ú Ó í Ű Ó ö ű Ö Ó Ó Ú ű Ü í ö Ó Ó ö Ü ü ő Ó Ó í í Ú í Ú Ü Ö ő Ő ő ú Ó Ó ü ö ö ö ö ú í ő ő ő ú í ü ő ő ő ő ő Á Ő ú í í ő ü ö ö ö ü ü ü ő í ő ű ö Í ú ü ú ú ö ü ö ő ü ü Ó Ó ö ö ö ú ő ő

ű ö ö ő ő ő ö í ő ö ö Ö Ö ő ő ö ő ö ű í ő ö ö í ő ö ü í ő ö í ű ő ö ő ő ő ö ő ü ü Í ő ö í ő í ö ö í ö ö ű ö ő ő ő ő í ü ö ö ő ü ő ő ő ö ő í ö ö ö í ő ű ő í í ö ü í ő ő ö ű Á í ö ö ö ü í ő ö ü ő ő ö ő í

ű ö ö ő ő ő ö í ő ö ö Ö Ö ő ő ö ő ö ű í ő ö ö í ő ö ü í ő ö í ű ő ö ő ő ő ö ő ü ü Í ő ö í ő í ö ö í ö ö ű ö ő ő ő ő í ü ö ö ő ü ő ő ő ö ő í ö ö ö í ő ű ő í í ö ü í ő ő ö ű Á í ö ö ö ü í ő ö ü ő ő ö ő í

ó ő ő í ó ó í í ő ó ő ő Á ü ó Á Á Á Á Ö Á É Ó ó Á É í É Á É É í ó É ó É ü É Á í í ő ó ü í ú í í ó ő ő ü ü ó ó ü ű ó ő ő ő í ű ő ú ő í í í ü ő ű ő í í ű ő ő í ő ó ő ő í ó í ő ü í ó ő ű ó ű ő ó őí ü í őí

ó ő ő í ó ó í í ő ó ő ő Á ü ó Á Á Á Á Ö Á É Ó ó Á É í É Á É É í ó É ó É ü É Á í í ő ó ü í ú í í ó ő ő ü ü ó ó ü ű ó ő ő ő í ű ő ú ő í í í ü ő ű ő í í ű ő ő í ő ó ő ő í ó í ő ü í ó ő ű ó ű ő ó őí ü í őí

í ő í ü í í í ú ű í í í ü í ő í Í í í ő í ő Í ü Ó ő í ő í Ü í í í ú ű í í í í Ó í Ö ő ü í ü Ö Ö ő í ő í ü ő í ő ü ő ü ü í í ü í ü í ő ő őí í í í í ü í ő ú ű í í ő ü ü í Ö Ú ú í Á É Ö Ö ű Ü í Ö í Ö ő ő

í ő í ü í í í ú ű í í í ü í ő í Í í í ő í ő Í ü Ó ő í ő í Ü í í í ú ű í í í í Ó í Ö ő ü í ü Ö Ö ő í ő í ü ő í ő ü ő ü ü í í ü í ü í ő ő őí í í í í ü í ő ú ű í í ő ü ü í Ö Ú ú í Á É Ö Ö ű Ü í Ö í Ö ő ő

ő ö ő ő ö ő ő ö ö ő ő ü ő ö ő í ő í ö ő ö ö ü í ő ö ö ü ö Í ő ö ő ú ő ü ü ő ő ű í ö ö í ü Ö ő í ö ő ő ö ű ö ű ö ö ü ő ö ő ő ö ö ű ú ö ű ő ő í ő í ő ú ő ő ö í ő ú í ő ő ö ű í ö ő ú í ü ö ű í ú ö ű í ő í

ő ö ő ő ö ő ő ö ö ő ő ü ő ö ő í ő í ö ő ö ö ü í ő ö ö ü ö Í ő ö ő ú ő ü ü ő ő ű í ö ö í ü Ö ő í ö ő ő ö ű ö ű ö ö ü ő ö ő ő ö ö ű ú ö ű ő ő í ő í ő ú ő ő ö í ő ú í ő ő ö ű í ö ő ú í ü ö ű í ú ö ű í ő í

ó ó É Á É ü ű ő ő ó í ő ő ő í ó ó ő í ő ő ő Í ő ő í ü ü Í í ő ó í ő ő ó ű ü ő ó í ő ó ó í ó í ű ő ő ő í í ő ő ó ő í ü ű ó í ő í ú ő ó ő ű í ő ő ú ő ó í ő ű ó í ő ő í ő ó í ő ő Í ű í ó ő ó ő ő í ű ó í ó

ó ó É Á É ü ű ő ő ó í ő ő ő í ó ó ő í ő ő ő Í ő ő í ü ü Í í ő ó í ő ő ó ű ü ő ó í ő ó ó í ó í ű ő ő ő í í ő ő ó ő í ü ű ó í ő í ú ő ó ő ű í ő ő ú ő ó í ő ű ó í ő ő í ő ó í ő ő Í ű í ó ő ó ő ő í ű ó í ó

Á É É Í Ü É É Á Ú É É É É Í Ü Ü ő É Ü Ü Ú ő í í ő í ü Á í Í ü ű í í í í í ő ö í ü í ú í í í ő ü ő Ü í ö ő ű ó ű ü ú í í ú ő ő ő í ó ő ő ő í ő í í í ő í ő ű ő ő ö ü ő ő ú í Ü ő ü Í ő ö ö í ó ó ó í í í ú

Á É É Í Ü É É Á Ú É É É É Í Ü Ü ő É Ü Ü Ú ő í í ő í ü Á í Í ü ű í í í í í ő ö í ü í ú í í í ő ü ő Ü í ö ő ű ó ű ü ú í í ú ő ő ő í ó ő ő ő í ő í í í ő í ő ű ő ő ö ü ő ő ú í Ü ő ü Í ő ö ö í ó ó ó í í í ú

Á Ü Ü ó É ű ö ő Á ű ö ó í Á í ó ó ö ő Á ö ó í ó ö í ó ó ó Á í ó ő ő ü ó í ó ü ü ő ó í ü ű ö ó í ó ő ű ö ó ű ö ő ő ó ű ö ó ű ö ő ű ő í ü ó í í ó ó ó ü í í ő í ö ő ü ü ü ü ó ó ö ő ö ö ü ü ő ő ű ö í Á ű ö

Á Ü Ü ó É ű ö ő Á ű ö ó í Á í ó ó ö ő Á ö ó í ó ö í ó ó ó Á í ó ő ő ü ó í ó ü ü ő ó í ü ű ö ó í ó ő ű ö ó ű ö ő ő ó ű ö ó ű ö ő ű ő í ü ó í í ó ó ó ü í í ő í ö ő ü ü ü ü ó ó ö ő ö ö ü ü ő ő ű ö í Á ű ö

ö Ö ő ö ó ö Ö ő ö ó ö ő ő ó ó ö ö ó ó ó ö ö Á ó ö ű ő ű ő ő ö Ö ö É ő ő Á ű ő ú Ú ő ó ö ő ó ö ú ő ő ó ó ó ó ő ó ö ö ö ö ö ú ő ö ö ű ó ó ö ő ó ó ó ő ő ó ó ó ö ő ó ó ó ó ö ő ó ö ő ő ö Á ő ó ó ó ó ó ö ő ő

ö Ö ő ö ó ö Ö ő ö ó ö ő ő ó ó ö ö ó ó ó ö ö Á ó ö ű ő ű ő ő ö Ö ö É ő ő Á ű ő ú Ú ő ó ö ő ó ö ú ő ő ó ó ó ó ő ó ö ö ö ö ö ú ő ö ö ű ó ó ö ő ó ó ó ő ő ó ó ó ö ő ó ó ó ó ö ő ó ö ő ő ö Á ő ó ó ó ó ó ö ő ő

ö ő ü Ö ö ő ö ó ö Ö ő ü ö ő ő ő ö ö ö ö ő í ő ő ő í ő ö ü ö ö ü ő ó ö ü ő Ö ö ü ó í ő ő ő ő ő ő ő í ő ö ó ö ó ó ó í í í ó ő ő ö ő ő ú ó í ö ü í í ő í ő ő ó ó ü í ő ő ö ű ó ó ö ő ő í ó í í ő ú ö ö í í ü

ö ő ü Ö ö ő ö ó ö Ö ő ü ö ő ő ő ö ö ö ö ő í ő ő ő í ő ö ü ö ö ü ő ó ö ü ő Ö ö ü ó í ő ő ő ő ő ő ő í ő ö ó ö ó ó ó í í í ó ő ő ö ő ő ú ó í ö ü í í ő í ő ő ó ó ü í ő ő ö ű ó ó ö ő ő í ó í í ő ú ö ö í í ü

Ü ű ő Á Í ü ű ő ő ő ő ó ó ü ü ő ű í ő ó ü ű ő ó ó ü í ó ó ő ő ő ű ő í í í í ó ő ú ó í ű ü í ü ő ő í í ó ó ó ó ő ő ő ő ü ő í ő ó ó ő ő ó ó ü ú ó ő ő í ó ü ó í ő ó ü ű ő í ő ü ő í ő í ő ő ó ü í ü Í í ü í

Ü ű ő Á Í ü ű ő ő ő ő ó ó ü ü ő ű í ő ó ü ű ő ó ó ü í ó ó ő ő ő ű ő í í í í ó ő ú ó í ű ü í ü ő ő í í ó ó ó ó ő ő ő ő ü ő í ő ó ó ő ő ó ó ü ú ó ő ő í ó ü ó í ő ó ü ű ő í ő ü ő í ő í ő ő ó ü í ü Í í ü í

ó ó ó ű ó í ő í Á ő ű ő ő í í ű ó ú ő ű ő ő ú ő ő ó í ő ű í ű ű ő ó ó ő ő ó ó í ű ú ű í ű ű ű í ó í ó ó í ő ó ű ű í ő ű ő ó ű ű í ű í í í ó ű ő í í ó ű ő ő í ű ű ű í ú í ó ó í ű ó ú ű ó ő ó ő ő ó ó ó ó

ó ó ó ű ó í ő í Á ő ű ő ő í í ű ó ú ő ű ő ő ú ő ő ó í ő ű í ű ű ő ó ó ő ő ó ó í ű ú ű í ű ű ű í ó í ó ó í ő ó ű ű í ő ű ő ó ű ű í ű í í í ó ű ő í í ó ű ő ő í ű ű ű í ú í ó ó í ű ó ú ű ó ő ó ő ő ó ó ó ó

Ú Ö Ú Ü ú í í ú í ú í í ú ő í í ő ú í ű í ő í ő ő ő ő í í Ö í Ü í Ö í Í Í í Ö Ö Í ő Ö Ö Ö ú í ű í í ő ő ő ő í ő Ő Ó Ö Ö í Ú Ú Ö Ú Ö í í Í í ő ú Í ű í í ő ő ő ő í í í í ű í ű í í í ű ű í í Í í í Ó Ó ú Ü

Ú Ö Ú Ü ú í í ú í ú í í ú ő í í ő ú í ű í ő í ő ő ő ő í í Ö í Ü í Ö í Í Í í Ö Ö Í ő Ö Ö Ö ú í ű í í ő ő ő ő í ő Ő Ó Ö Ö í Ú Ú Ö Ú Ö í í Í í ő ú Í ű í í ő ő ő ő í í í í ű í ű í í í ű ű í í Í í í Ó Ó ú Ü

Í Ö ő ő ó Í ü ü ü ó ű ő ó ű ű ü ü ü ó ó ü ó ó ü ú ó ó ü ó ó ó É ó Ö Í ó ü ó ű ó ó ü ő ó ü ü ó Í ó Í ó ó ó ó ó ű ó É ó ű ő ó ő ó ű Í ó ó ő ü ő ó ó Í ő ó ő ő Á Ö ő ő ü ő ú ó ú ü ő ü ő ó Í ú ő ő ű Á ü ü ó

Í Ö ő ő ó Í ü ü ü ó ű ő ó ű ű ü ü ü ó ó ü ó ó ü ú ó ó ü ó ó ó É ó Ö Í ó ü ó ű ó ó ü ő ó ü ü ó Í ó Í ó ó ó ó ó ű ó É ó ű ő ó ő ó ű Í ó ó ő ü ő ó ó Í ő ó ő ő Á Ö ő ő ü ő ú ó ú ü ő ü ő ó Í ú ő ő ű Á ü ü ó

ú í ő ö ö ö ö ö ő í ö ö ö ő ő ö ő ö ú ö ő ö ú í ő ö ö ő őí ü ú ő ü ő ö ü í ő ü ü í ő ö ő ü í ő ö ö í ű ú ö ö ö ő ő í ő Ű ő ü ő ő ö ö ő í í ö ö ü ö ű ö ö ö ü ő ö ö ü Á í ő ö í ü ő ő ü ö ű ö ö ö ű ö ö ö

ú í ő ö ö ö ö ö ő í ö ö ö ő ő ö ő ö ú ö ő ö ú í ő ö ö ő őí ü ú ő ü ő ö ü í ő ü ü í ő ö ő ü í ő ö ö í ű ú ö ö ö ő ő í ő Ű ő ü ő ő ö ö ő í í ö ö ü ö ű ö ö ö ü ő ö ö ü Á í ő ö í ü ő ő ü ö ű ö ö ö ű ö ö ö

Ü Ú ő É É í ü íí ő ö ö Ö Á É ő ö ö ö ö ő ú ő ó ö í ó ő ú ö ó í í ó ö ö ö ü ö ó ö ö ő ö ő í ú ő ü ö ö ö ö ó ó í ű ő ö ö í ö ö ő ö ö ö ö ö ö ű ö ö ű ő ö ő í ö ő ú ö ö ö ó ű ö ő ű ö ő ú ü ő í ü ü ü ü ő ó

Ü Ú ő É É í ü íí ő ö ö Ö Á É ő ö ö ö ö ő ú ő ó ö í ó ő ú ö ó í í ó ö ö ö ü ö ó ö ö ő ö ő í ú ő ü ö ö ö ö ó ó í ű ő ö ö í ö ö ő ö ö ö ö ö ö ű ö ö ű ő ö ő í ö ő ú ö ö ö ó ű ö ő ű ö ő ú ü ő í ü ü ü ü ő ó

Á Á Ü Ö Ú Á É í Ú Á Ö Á Ü É ó ü ó ó ó őí ő ű í ó í ő ü ő ú ó í ő ő ő í ü ü í í ő ú ő ú ő ő ó í ú í ü ő ő ú ő ü í ó ó ü ó ő ü ő í ú ú ő ő ú ő ő ü ú ő ó í ü ű í í í ü ú ó ő ő ő ő ő ő ű í ó í í ó ő í ó ő

Á Á Ü Ö Ú Á É í Ú Á Ö Á Ü É ó ü ó ó ó őí ő ű í ó í ő ü ő ú ó í ő ő ő í ü ü í í ő ú ő ú ő ő ó í ú í ü ő ő ú ő ü í ó ó ü ó ő ü ő í ú ú ő ő ú ő ő ü ú ő ó í ü ű í í í ü ú ó ő ő ő ő ő ő ű í ó í í ó ő í ó ő

Á Á Á í ő Ö Ö Á Á Ó Ö Á Ő ő ü ő ő ő Ö Í ő ő ő ő Ö ú Ö ő í ő Ö ü ű ú ő í Ü Ö Í Ö Ö ő ő ű Ő ű ő ü ű ő í ő í ő ü Ö Ü Ö ő Ö ő Ő ő í ű É Ű Ö ő ő í ő ü ő í ű ü ő ő ü ő Ü ő ő ü ű ő ú ü í ő ü ü Ö ő í Ü ő í ü ő

Á Á Á í ő Ö Ö Á Á Ó Ö Á Ő ő ü ő ő ő Ö Í ő ő ő ő Ö ú Ö ő í ő Ö ü ű ú ő í Ü Ö Í Ö Ö ő ő ű Ő ű ő ü ű ő í ő í ő ü Ö Ü Ö ő Ö ő Ő ő í ű É Ű Ö ő ő í ő ü ő í ű ü ő ő ü ő Ü ő ő ü ű ő ú ü í ő ü ü Ö ő í Ü ő í ü ő

Á Á É ö ú Ö ó ú ó ó É ó ó ö öí ú Ö ö ú ú ó ü ö Í ó ö ú Í ö ó ó Ú Ö ö Ö ö ú ö Ó ú ú ú ö ó Í ó É ú ú ü ö ö ó ü ö ó ü ö ö ű ó ó ó ö ö ö ű ú Á ó ö ö ü ó ó ó ó ó ö ű ö ö Á ó ö Á ó ö ó ó Á Ö Í ó ü ű ó ó ó ó

Á Á É ö ú Ö ó ú ó ó É ó ó ö öí ú Ö ö ú ú ó ü ö Í ó ö ú Í ö ó ó Ú Ö ö Ö ö ú ö Ó ú ú ú ö ó Í ó É ú ú ü ö ö ó ü ö ó ü ö ö ű ó ó ó ö ö ö ű ú Á ó ö ö ü ó ó ó ó ó ö ű ö ö Á ó ö Á ó ö ó ó Á Ö Í ó ü ű ó ó ó ó

Ö Ő Ő Ő Ő Ö Ö Ő Í Í Á Ö Ő Ö Ú ŐÍ Ú Í Ő É É Í Í Í É Ő ö Ú Í Ő ö É É É Í É Ő Í Í Í Í ö Í Í Ö Í Ö É Í É É É Í Í ö É Ö Ö Í Í É É Ő Í É Ő Ö É ÖÍ Í Í Ő Í Í Ö Í É Ő Í Í ü É É É ö É É É ö Í É ö Í Ő Ő Ö É É Í Í

Ö Ő Ő Ő Ő Ö Ö Ő Í Í Á Ö Ő Ö Ú ŐÍ Ú Í Ő É É Í Í Í É Ő ö Ú Í Ő ö É É É Í É Ő Í Í Í Í ö Í Í Ö Í Ö É Í É É É Í Í ö É Ö Ö Í Í É É Ő Í É Ő Ö É ÖÍ Í Í Ő Í Í Ö Í É Ő Í Í ü É É É ö É É É ö Í É ö Í Ő Ő Ö É É Í Í

ö ű é ö é é é é é ő Ö é ö é í ű ö é é é é é é é ö é é é ű ö é í ű ö é é í é í é é é é é é ő ö é é é ő é ö ő ő Ü ő ö é Ü ő é í é ö ö é é Ü ő é Ü é ö ű é í ö é é ü ű ö é é ö Ü ö ű é é Ü Ü ö í é ö é ö ű é

ö ű é ö é é é é é ő Ö é ö é í ű ö é é é é é é é ö é é é ű ö é í ű ö é é í é í é é é é é é ő ö é é é ő é ö ő ő Ü ő ö é Ü ő é í é ö ö é é Ü ő é Ü é ö ű é í ö é é ü ű ö é é ö Ü ö ű é é Ü Ü ö í é ö é ö ű é

É É ó í í ö ö Í ö ó ó ó ó ó Á ö ú í ó Ö ó ö ö ó ó ö ö í ö É ö Á ú Á ö ú ö ú ű ú ú í ö ö í Ü í í Ó ö ú Ü í Ü í í Ú ö ö í Í ü Ó ö Ü ú ü ü í Ó í ö í ó Ó ó ö ó ö ó ű ö ú Í í ü ö í í Í í ü í ó Ó í ó Ó Ó Í Ó

É É ó í í ö ö Í ö ó ó ó ó ó Á ö ú í ó Ö ó ö ö ó ó ö ö í ö É ö Á ú Á ö ú ö ú ű ú ú í ö ö í Ü í í Ó ö ú Ü í Ü í í Ú ö ö í Í ü Ó ö Ü ú ü ü í Ó í ö í ó Ó ó ö ó ö ó ű ö ú Í í ü ö í í Í í ü í ó Ó í ó Ó Ó Í Ó

Ó É É ö É ö É Ó ó Í ő í ó í Ó í í Ó í Ö í ó Ó Í í Ó ő í í ó Ö í ö í ó í ó ö í Í ö ö í Ő ó ó ó Í í ó ö ó í ö í í ó ó í ó Ö ó ó í Ó Í Í ó í í í í ö í óí óí í í í ö íí íí ó Ő í Ó í Ő Ö í ó í í í ó í í Ó í

Ó É É ö É ö É Ó ó Í ő í ó í Ó í í Ó í Ö í ó Ó Í í Ó ő í í ó Ö í ö í ó í ó ö í Í ö ö í Ő ó ó ó Í í ó ö ó í ö í í ó ó í ó Ö ó ó í Ó Í Í ó í í í í ö í óí óí í í í ö íí íí ó Ő í Ó í Ő Ö í ó í í í ó í í Ó í

Ó Ü ö ö ö ö ö ű ö ü ü ö í ö ö Ü ö í ű ö í ö Ö í ü ö ö ö ü ü ü í ú ö ú ú í ö ö í ö ö ö ö í í ú ö í ö í ö ü ú í í í í ú í ü ö ö í í í ö í ú í í í í ö ö ö ö í ú ö ö ü ö ö ö ö ö ö Ö ú ü í ü ü ü ö ö í ü í ö

Ó Ü ö ö ö ö ö ű ö ü ü ö í ö ö Ü ö í ű ö í ö Ö í ü ö ö ö ü ü ü í ú ö ú ú í ö ö í ö ö ö ö í í ú ö í ö í ö ü ú í í í í ú í ü ö ö í í í ö í ú í í í í ö ö ö ö í ú ö ö ü ö ö ö ö ö ö Ö ú ü í ü ü ü ö ö í ü í ö

Ö ó Ö í ó ú ő ö ó Ö ő ü ú ü ő ü ő ő ő ö Ö ö ó ő ü Ö ö ó ó ó í ő ő ó Ö ö ö ő ó í ő ó ó ö Ö ő ú ö ő ó ó ó ő ú í ö ó ú ö ü ü í í Ö ü ü ö ő í ó ő í ö ő ü ö ő ö ü ö í ö ö ö ú í ö ő ö ő ó ö Ö ü í ö í ő ő ű ö

Ö ó Ö í ó ú ő ö ó Ö ő ü ú ü ő ü ő ő ő ö Ö ö ó ő ü Ö ö ó ó ó í ő ő ó Ö ö ö ő ó í ő ó ó ö Ö ő ú ö ő ó ó ó ő ú í ö ó ú ö ü ü í í Ö ü ü ö ő í ó ő í ö ő ü ö ő ö ü ö í ö ö ö ú í ö ő ö ő ó ö Ö ü í ö í ő ő ű ö

ő ú Á Á É ö ő ő ő É í ő ő ő ő ö ö ő ö ö í ő ő í í ő ű ö ű ő ű í ő í ő ö ü ü í ű í ő ü ö ü í ü ü í ő ő í ű í ő ö Á ö ö í í ő ő ő í ő ö ő ű ú ö ü ö ö ö ö ö ő ü ö ö ő í ü ö ú ö ü ő í ö ö ő ő ő í ö Á ö í ű

ő ú Á Á É ö ő ő ő É í ő ő ő ő ö ö ő ö ö í ő ő í í ő ű ö ű ő ű í ő í ő ö ü ü í ű í ő ü ö ü í ü ü í ő ő í ű í ő ö Á ö ö í í ő ő ő í ő ö ő ű ú ö ü ö ö ö ö ö ő ü ö ö ő í ü ö ú ö ü ő í ö ö ő ő ő í ö Á ö í ű

ö ő ü É Ü É ö ö ő ö Ö ő ü ó Í ö ő ő ő ö ö ö ő ó ó ö í ö ó ö ő ö ő Á ö ó ü ő ő ó ö ő Í í ö ű ó ö ű í ó ö ő Í ü ö ö ó ü ő ü ü ó ü ő ó ü ö ü ö ü í ö í ó ő ó ó ö ü ö ő ö ü ú ö ü í ó í í í ö ü ő ö ö ő í ő ö

ö ő ü É Ü É ö ö ő ö Ö ő ü ó Í ö ő ő ő ö ö ö ő ó ó ö í ö ó ö ő ö ő Á ö ó ü ő ő ó ö ő Í í ö ű ó ö ű í ó ö ő Í ü ö ö ó ü ő ü ü ó ü ő ó ü ö ü ö ü í ö í ó ő ó ó ö ü ö ő ö ü ú ö ü í ó í í í ö ü ő ö ö ő í ő ö

ü Í Á É ö ő Í í ö ű ő ú ó í ő í í Í í ű Í ő ü ő ó í í ö ö í í ő í ó ö í ó Í ú í Í ő Á ő ö ő ő ő ö ü ó ö ö ő í ó í ő ö ö ö ő í ö ü ú í ó ö ö ő í í ő ő ő ő ö ő í ő ő ö í ü ő í ö ö ö ő ü ű ö í ő ó í ő ő ú

ü Í Á É ö ő Í í ö ű ő ú ó í ő í í Í í ű Í ő ü ő ó í í ö ö í í ő í ó ö í ó Í ú í Í ő Á ő ö ő ő ő ö ü ó ö ö ő í ó í ő ö ö ö ő í ö ü ú í ó ö ö ő í í ő ő ő ő ö ő í ő ő ö í ü ő í ö ö ö ő ü ű ö í ő ó í ő ő ú