Bevezetés a pénzügyekbe és a számvitelbe. Jegyzet. DUCEAD Project Code: HURO/1001/100/2.3.2 MCMXC

|

|

|

- Domokos Balázs

- 8 évvel ezelőtt

- Látták:

Átírás

1 Bevezetés a pénzügyekbe és a számvitelbe Jegyzet

2 Referiri la websiteul programului: Declaratie referitoare la refuzul responsabilitatii: The content of the present device does not necesarily reflect the official point of view of the European Union. Titlul proiectului sau macar acronimul:decreasing Unemployment by Cross-border Education and Approach Development (DUCEAD) Codul proiectului: HURO/1001/100/2.3.2

3 Modul célja A modul célja, hogy segítséget nyújtson a pénzügy területén az alapvető eligazodáshoz, valamint bepillantást engedjen a számvitel világába. A résztvevők ismerjék fel, a pénzügyekben való eligazodás fontosságát. A gyakorlatban is hasznosítható, összefoglaló pénzügyi ismereteket szerezzenek Alapvető pénzügyi ismeretekhez jussanak a résztvevők, amellyel a magánéletük vagy vállalkozásuk pénzügyi tevékenységeit irányítani képesek. Megismerjék a pénzforgalom bonyolítását, a pénzügyi kimutatásokat, pénzügyi terveket, hitelkérelmek elkészítésének módját, és a vállalkozások finanszírozási követelményeit. A határ menti elhelyezkedés esetleges pénzügyi előnyeinek lehetőségei. Megszerezhető kompetenciák Ismeri a pénzforgalmának lebonyolítására szolgáló módszereket. Ismeri a készpénzes és a készpénzkímélő fizetési módokat, illetve a bankszámlák közötti elszámolás lehetőségeit, előnyeit. Megismeri az egyes fizetési módokban rejlő lehetőségeket, valamint veszélyeket. Értelmezni tudja a hitelügyletekhez kapcsolódó legfontosabb alapfogalmakat Képes az egyes hitelfajták felismerésére és csoportosítására Részt tud venni a hitelkérelem összeállításában Ismeri a pénzügyi tervezés, a likviditás menedzsment és vállalkozásfinanszírozás módszereit, feladatait Megismeri a pénzügy és a számvitel alapvető összefüggéseit, kapcsolódási pontjait. 3

4 Vállalkozások pénzforgalmának bonyolítása A vállalkozások pénzforgalmuk bonyolításához bankszámla vezetésre kötelezettek, sok esetben csak átutalással lehet teljesíteni egyes kifizetéseket, pl. az adókat is. Nem mindegy, hogy ez mennyi fizetési kötelezettséget jelent a vállalkozásoknak, ezért törekedniük kell a költségtakarékos bank választásra. A pénzforgalmuk másik részét pedig készpénzben bonyolíthatják a házipénztáron keresztül. A vállalkozások pénzügyeiket alapvetően kétféle módon bonyolíthatják le: 1. Házipénztárban A házipénztár a vállalkozás működéséhez szükséges készpénz, az értékpapírok, illetveegyéb értékek kezelésére, forgalmának lebonyolítására kijelölt helyiség vagy helyiségrész. (Akkor elegendő a helyiségrész, ha a napi pénztári zárókészlet nem haladja meg az 50 ezer Ftot.) A vállalkozások pénzkezelésével kapcsolatos szabályokat, így a házipénztárra vonatkozó előírásokat is Pénzkezelési szabályzatban kell meghatározni, amelynek tartalmáról a Számviteli törvény rendelkezik. A pénztári forgalom a készpénz be- és kiadások vállalkozáson belüli bonyolítását, az ezekkel összefüggő bizonylatok forgalmát, illetve a pénztárban elhelyezett egyéb vagyoni értékek kezelését jelenti. A pénztári befizetések igazolása Bevételi pénztárbizonylattal történik. A Bevételi pénztárbizonylat szigorú számadású szabvány nyomtatvány, amely előállítható gépi úton is. A bizonylaton szerepel a megnevezésén és sorszámán kívül a befizetés dátuma, a befizető neve, a befizetett összeg. Hagyományos formájában 3 példányos, az első példány a könyvelés bizonylata, a második a befizető bizonylata, a harmadik a tömbben marad. A pénztári kifizetések igazolása Kiadási pénztárbizonylattal történik, amely szintén szigorú számadású szabvány nyomtatvány. A bizonylaton szerepel a nevén és sorszámán felül a kifizetés dátuma, a jogosult neve, a kifizetett összeg. Hagyományos formájában 2 példányos, az első példány a könyvelés bizonylata, a második a tömbben marad de előállítható gépi úton is. Kifizetés előtt ellenőrizni kell a pénzfelvevő jogosultságát a pénz felvételére, illetve hogy a kiadási pénztárbizonylatot az utalványozásra jogosult érvényesítette-e. Magánszemélynek kifizetés csak adóazonosító jele ismeretében teljesíthető. A készpénz és egyéb értékek őrzése: - Max. 10ezer Ft záró állományig vaskazettában - Max. 50ezer Ft záró állományig tűzbiztos lemezszekrényben - Max. 1millió Ft záró állományig betörésbiztos páncélszekrényben - 1millió Ft feletti záró állomány esetén többzáras betörésbiztos páncélszekrényben vagy páncélteremben 4

5 A készpénz felvételével és szállításával megbízott dolgozók anyagi felelősséggel tartoznak. 2. Bankszámla forgalommal A 227/2006. (XI. 20.) Korm. rendelet értelmében a belföldi jogi személyek, gazdasági társaságok - törvény vagy kormányrendelet eltérő rendelkezése hiányában kötelesek pénzeszközeit pénzforgalmi bankszámlán tartani (kivéve a csak készpénzben teljesíthető fizetések céljára szolgáló pénzeszközöket), pénzforgalmát pénzforgalmi bankszámlán lebonyolítani, és ennek érdekében bankszámlaszerződést kötni. A rendelkezést alkalmazni kell az általános forgalmi adó fizetésére kötelezett természetes személyre is, beleértve az egyéni vállalkozót is. A pénzforgalmi bankszámla bankszámlaszerződéssel létrehozott számla, amelynek lényege, hogy a hitelintézet a számlán a számlatulajdonos rendelkezésére álló pénzeszközeit nyilvántartja, azok terhére kifizetési és átutalási megbízásokat teljesít, a számlatulajdonost pedig értesíti a számla forgalmáról, egyenlegéről. A bankszámla azonosítására a pénzforgalmi jelzőszám (2*8 vagy 3*8 szám) és a bankszámla elnevezése szolgál. Nemzetközi fizetések esetében szükséges nemzetközi bankszámlaszámmal rendelkezni (IBAN, 28 alfanumerikus karakter). A számlatulajdonos írásban jelenti be (a hitelintézet által rendszeresített módon), hogy ki(k) jogosult(ak) rendelkezni a pénzforgalmi bankszámla felett. Ha a számlatulajdonos szervezet, akkor annak vezetőjének rendelkezési jogosultságához kinevezését és aláírását hitelt érdemlő módon igazolnia kell. A bankszámlakivonat a bank értesítése az ügyfél részére - írásban vagy elektronikusan a bankszámlán történt terhelésekről, illetve jóváírásokról. Tartalmaznia kell: - egyes műveletek összege és időpontja - egyes műveleteknél felszámolt jutalék, díj, költség - külföldi pénznem esetén az összeg külföldi fizetőeszközben és az átszámítási árfolyam Pénzforgalmi bankszámla esetében minden olyan munkanapon bankszámlakivonatot kell készíteni, amikor terhelés vagy jóváírás történik. 5

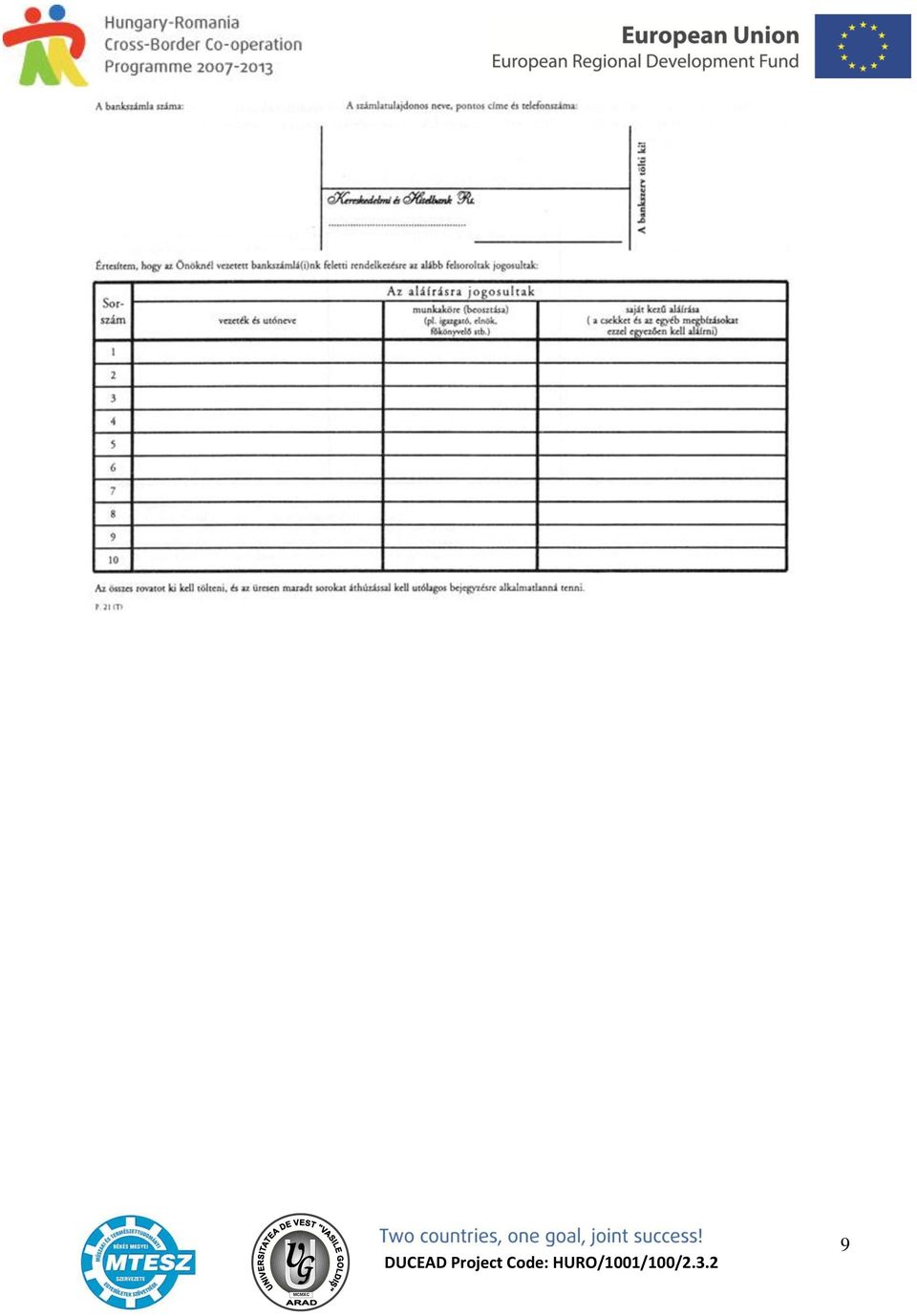

6 FELADATOK 1. Keresse meg a vállalkozása központjának településén, hogy milyen pénzintézetek vannak, amelyek szolgáltatásait igénybe tudná venni! Készítsen egy listát ezekről a bankokról! 2. Keresse fel az Interneten az előző feladatban felsorolt bankok ajánlatait a vállalkozói folyószámla vezetésre vonatkozóan! Jegyzetelje ki a folyószámla vezetés kondíciós feltételeit az egyes bankoknál! Érdemes megfigyelni az alábbi kondíciós lista díjakat a bankon belül is számlacsomagonként: számla/számlacsomag neve látra szóló kamat (éves) számlanyitási minimum összeg számlavezetés havi díja havi számlakivonat díja pénztári készpénzfelvétel díja bankon belüli eseti átutalás azonos devizanemben bankon kívüli eseti átutalás azonos devizanemben állandó átutalások bankon kívülre közüzemi díjak átutalása tételenként átutalás más devizában külföldre limitfigyelés számlához kapcsolódó igazolások díja kapcsolódó szolgáltatások, egyéb díjak 3. Az előző feladat kondícióit figyelembe véve válassza ki az Ön vállalkozása számára a legelőnyösebb bankszámla konstrukciót! Ezután a bank Internetes elérhetőségén át tanulmányozza a bankszámla szerződés feltételeit és értelmezze a szövegét! 4. A kiválasztott bank honlapján keresse meg a bankszámla nyitásához szükséges dokumentumok listáját! 5. Tanulmányozza át a banki aláírási címpéldány nyomtatványt! 6

számlanyitási minimum összeg számlavezetés havi díja havi")

7 FELADATOK MEGOLDÁSA 1. Bankok listája a településen (legalább 3 bankot soroljon fel): 2. Keresse fel az Interneten a kereskedelmi bankok honlapjait,és gyűjtse össze az információkat azokról a bankokról, amelyet az első feladatban kiválasztott Bank neve, elérhetősége Számla/számlacsomag neve Látra szóló kamat(éves) Számlanyitási minimum Számlavezetés havi díja Havi számlakivonat díja Számla/számlacsomag neve Pénztári készpénzfelvétel díja Bankon belüli eseti átutalás azonos devizanemben Bankon kívüli eseti átutalás azonos devizanemben Állandó átutalások bankon kívülre tételenként Átutalás más devizában/külföldre 3. Kereskedelmi bankok honlapjainak elérhetősége: oldalon a legegyszerűbb. 4. A bankszámla nyitáshoz általában a következő iratokra van szükség: egy kereskedelmi bank előírásai alapján pl: 7

8 Egyéni cég esetén: o cégbejegyzési végzés, amely 30 napnál nem régebbi. o ha a cégbejegyzés 30 napnál régebbi, akkor 30 napnál nem régebbi cégkivonat o aláírási címpéldány o adó és KSH számmal ellátott cégbírósági bejegyzés Egyéni vállalkozó, kisiparos, kereskedő esetén: o vállalkozói igazolvány, illetve ennek hiányában egyéni vállalkozói nyilvántartásba vételére vonatkozó igazolás Jogi személy vagy jogi személyiséggel nem rendelkező gazdasági társaság: o a társasági szerződés vagy alapító okirat eredeti példánya o 30 napnál nem régebbi cégbírósági nyilvántartásba vételt tanúsító okirat törzstőke letéti számla kivételével - (bejegyző végzés, ennek hiányában a cégjegyzékszámmal valamint adóhatósági adóazonosítási adattal ellátott cégbírósági tanúsítvány, cégkivonat) o amennyiben más hatósági nyilvántartásba vétel is szükséges, úgy a hatósági nyilvántartásba vételi kérelem/határozat o a vállalkozás képviseleti joggal felruházott és a nyilvántartást végző bíróságnál bejelentett képviselőjének közjegyző által hitelesített aláírási címpéldánya vagy jogi képviselő által készített aláírás-mintája 5. Aláírási címpéldány: bankonként változó formában szerkesztett nyomtatvány 8

9 9

10 Pénzügyi tervezés feladatai A vállalkozások működtetésének egyik alapvető döntése az, hogy a működéshez szükséges anyagi eszközöket milyen forrásból teremtik elő, milyen a saját forrás és az idegen források aránya. A vállalkozás pénzügyi helyzetét folyamatosan kell vizsgálni, mert a fizetőképesség megőrzése nagyon fontos, e nélkül a vállalkozás nem tud zökkenőmentesen működni. A pénzügyi tervezés területei: A pénzügyi vezető legfontosabb feladata a beruházási és finanszírozási döntések meghozatala. E kettő egymásra hatásának figyelembevételével pénzügyi tervezést kell végeznie, aminek eredménye a pénzügyi terv. Lépések: 1. a befektetési és finanszírozási alternatívák elemzése; 2. a döntések várható következményeinek előrejelzése; 3. a jelenbeli és jövőbeli döntések kapcsolatának feltárása; 4. a lehetőségek közötti választás; 5. a tervben kitűzött célok összevetése az elért eredményekkel. A pénzügyi terv tartalma: 1. előzetes vagyis előrejelzett mérleg, eredménykimutatás; 2. a tervezett tőkeberuházásoknak, a finanszírozási elképzeléseknek, a társaság tervezett osztalékpolitikájának kategóriánkénti tárgyalása. Hatékony pénzügyi tervezésről három feltétel teljesülése mellett beszélhetünk. 1. az előrejelzés pontossága és következetessége; 2. az optimális pénzügyi terv kialakítása; 3. a pénzügyi terv megvalósulásának figyelemmel kísérése. Rövid távú pénzügyi tervezésen az 1 évet meg nem haladó tervezési periódust értjük. Hosszú távú tervezésről legalább 5, de gyakrabban 10 éves időtáv áttekintése esetén beszélünk. A hosszú és rövid távú döntések kölcsönhatásában a pénzügyi tervezés kiindulópontja a vállalati stratégia. Ennek keretében kell meghatározni az eszközök-források értékelési elveit és módszereit, valamint a befektetési stratégiát és a finanszírozási stratégiát is. A kumulatív tőkeszükséglet. Finanszírozási stratégiák: Az eszközbeszerzés által indukált forrásigény, vagyis az eszközök megvételének költségei képezik a vállalat kumulatív tőkeszükségletét. A hosszú távú döntések a finanszírozási stratégián keresztül fejtik ki hatásukat a rövid távú pénzügyi döntésekre. 10

11 A finanszírozási stratégia és a vállalati magatartás kialakításakor figyelembe veendő szabályok: a) Az eszközök és források lejáratának összehangolása (illeszkedési szabály). b) A tartós forgótőke-befektetést tartós forrásokkal kell finanszírozni. c) A forgóeszköz-gazdálkodás keretében a likviditás fenntartásának költsége és a likviditás hiányának költsége minimális összes költséget eredményezzen. 1. Szolid finanszírozási stratégia: A fent felsorolt szabályokat a vállalat szigorúan betartja, vagyis tartós eszközt kizárólag tartós forrásokkal, saját tőkével és hosszú lejáratú kötelezettségekkel finanszíroz. 2. Konzervatív finanszírozási stratégia: A vállalat a szükségesnél óvatosabban közelíti meg a finanszírozás kérdéseit, azaz nemcsak a tartós, hanem az átmeneti eszközök finanszírozásakor is tartós forrásokat használ fel. Ez nagyon biztonságossá teszi a céget és biztosítja a hitelezőktől való függetlenségét is. Hátránya, hogy a tartós források drágábbak, mint a rövid lejáratúak. 3. Agresszív finanszírozási stratégia: A vállalat rövid lejáratú kölcsönöket is igénybe vesz átmeneti eszközök és tartóan lekötött forgóeszközök finanszírozásakor. Ezzel olcsóbb lesz a finanszírozási szerkezet, de megnő a csőd veszélye. Rövid távú pénzügyi tervezés: A forgótőke egészére és egyes elemeire való döntéseket fogalmazza meg. A nettó forgótőke fogalmán az összes forgóeszköz és a folyó források különbözetét értjük. A vevőállomány kezelése: A forgóeszköz-gazdálkodás egyik legfontosabb eszköze. Ha a vevő utólag fizet, az azt jelenti, hogy a szállító kereskedelmi hitelt nyújtott neki. A kereskedelmi hitel nyújtásának és jellegének meghatározó feltételei: Az áru gazdasági természete: gyorsan forgó áru (pl. tej) vételárát hamarabb kell megfizetni, mint a tartósét (pl. autó). Az eladó pénzügyi helyzete: ha rossz helyzetben van, nem várhat sokat. A vevőkör megítélése: van hitelképes vevő, és van kevésbé megbízható A készpénzfizetési engedmény: akkor adja az eladó, ha a vevő azonnal vagy a kijelölt határidőn belül fizet. A szállítóállomány késleltetése: 11

12 Ha egy cég likviditási helyzete romlik, akkor késlelteti tartozásai kiegyenlítését, ezzel kvázi önkényesen vesz fel kereskedelmi hitelt. Rövid távon megoldás, de hosszú távon rontja a cég megítélését. Pénzgazdálkodás: A rövid távú pénzügyi döntések középpontjában a rendelkezésre álló pénzeszközök és értékpapírok mennyisége áll. A pénzeszközök forrása és felhasználása kimutatás a cég fizetőképességéről, ill. az eszközök és források szerkezetében bekövetkezett változtatásokról ad tájékoztatást. A vállalkozás mérlegadataira és eredménykimutatására van szükség hozzá. Pénzeszközállomány változása = Források - Pénzeszközök felhasználása. Források: adózott eredmény. Felhasználás: követelések növekedése. Annál nagyobb a vállalat fizetőképessége, minél nagyobb vagyoni hányada áll likvid eszközökben (leginkább készpénzben), ami viszont alig hoz jövedelmet. Meg kell találni a likviditás és a rentabilitás közötti optimális egyensúlyt. A pénzállomány szintje akkor optimális, ha a likviditás marginális haszna megegyezik az elmaradt kamatjövedelemmel. A pénzgazdálkodás kétféle költsége: a) A pénzkészlet finanszírozási költsége, vagyis az elveszett kamatjövedelem. b) Az értékpapír eladásának tranzakciós költségei. Likviditási terv: A likviditási terv a korábbi időszakok elemzésére épülő, a pénzügyi döntéseket megalapozó finanszírozási tervváltozat. A likviditási tervben a várható bevételeket vetik össze az előirányzott kiadásokkal, ezért bevétel-kiadási tervnek is nevezik. Rövid távú finanszírozási terv. Finanszírozási lehetőségek: Rövid lejáratú bankhitel: az egyik legkézenfekvőbb módja a finanszírozásnak. A különösen jó ügyfelek számára a bank folyószámla-hitelt biztosít, amely rullírozó technikájú. Fizetések késleltetése: csak átmeneti likviditási zavarok esetén indokolt alkalmazni. Likvid értékpapírok vétele és eladása: az értékpapírokkal történő finanszírozás jelenti a legnagyobb volument a vállalat likviditásának megőrzése érdekében tett pénzügyi lépések körében. Az Üzleti terv részeként el kell készíteni: Induló költségek terve Bevételi terv Költség terv Eredményterv 3 évre Mérleg terv 3 évre 12

13 Cash flow kimutatás Fedezeti pont számítás Beruházás esetén: beruházás gazdaságossági számítások 13

14 FELADATOK 1. Tanulmányozza át az alábbi likviditási tervet és elemezze oktatójával! Induló pénz-készlet 100 pénz- Induló készlet 100 Bevételek megnevezése január február március április május június... - "A" bevétel "B" bevétel "C" bevétel Összesen: Kiadások megnevezése január február március április május június... - "X" kifizetés "Y" kifizetés "Z" kifizetés Összesen: január február március április május június... Havi likviditási egyenleg Halmozott likviditási egyenleg

15 FELADATOK MEGOLDÁSA Likviditási terv elemzése A likviditás tervezésénél a halmozott likviditási egyenleg számítása szükséges. A fenti példából látható, hogy a tervezési időszak elején rendelkezésre álló un. induló pénzkészlet hozzáadódik az első időszakban jelentkező bevételekhez. A havi likviditási egyenleg az időszakonként befolyó és a kifizetésre kerülő pénzeszközök állományának különbözete, amely lehet pozitív, nulla vagy negatív. A finanszírozhatóságról a halmozott likviditási egyenleg tájékoztat. Amennyiben ez az idősor negatív értéket vesz fel, úgy abban az időszakban likviditási probléma merül fel, ekkor az egyes tételek átütemezésével vagy hitelfelvétellel oldható fel az ellentmondás. A tervezés során nem ajánlatos az adott időszak halmozott egyenlegét nullára vagy ahhoz nagyon közeli értékre tervezni, hagyni kell némi tartalékot a bekövetkező változások esetleges kedvezőtlen hatásának kivédésére. A likviditási terveket gördülő tervként minden időszak tényállapotának ismeretekor aktualizálni kell, így biztosítható a működés folyamatos kontrollja. JELLEMZÕ HIBÁK A TERVEZÉS SORÁN A hazai vállalkozások nagy részének beruházási döntés-előkészítő munkája gyakran elnagyolt, pontatlan. A fontosabb hibákat a következőkben foglalhatjuk össze: Általános hiba a tervváltozatok hiánya. Alternatívaként általában ugyanannak a tervváltozatnak a különböző értékeit állítják be. A döntés-előkészítés során a műszaki előkészítés és a közgazdasági megalapozás nem egyenlő értékű. A műszaki előkészítés általában sokkal magasabb színvonalú. A technológia és termékek értékelemzésére, az élettartam vizsgálatára ritkán, akkor is többnyire elnagyolt formában kerül sor. Ebből eredően a beruházások időzítése nem megfelelő. A termékek ezért eleve nem a legkedvezőbb értékesítési feltételek közepette futják be életpályájukat. A piaci igények becslésére a végletekben gondolkodás jellemző. A beruházók egyik része teljes biztonságra törekedve és mindenféle kockázattól elzárkózva az igények szinte teljes dokumentálásához ragaszkodik. Így eleve csak a piaci igények után kullog, másik részük viszont felületes marketing tevékenységre épít. A piaci verseny, a konkurencia számbavétele, a hazai és külföldi versenytársak pozíciójának, különösen pedig törekvéseiknek mérlegelése az esetek többségében fel sem merül. A public relations, a goodwill, a vállalati image, az exportpiacokon érvényesülő szokások, jogi, pénzügyi előírások ismerete, mérlegelése még a legnagyobb beruházások esetében is sok kívánnivalót hagy maga után. 15

16 Vállalkozások által igényelhető hitelek, támogatások Egyéni vállalkozás/gazdasági társaság alapítása után finanszírozási lehetőség keresése, amellyel el tud indulni a kezdeti időszakban. A vállalkozás telephelye adott, vagy saját ingatlanban vagy bérelt ingatlanban kezdi el tevékenységét. A választható finanszírozandó tevékenységek: ingatlan felújítás, gépek/technológia beszerzése, tehergépjármű beszerzése, irodabútorok és egyéb berendezések megvásárlása. (esetleg új telephely vásárlása) A következő fejezetben betekintést nyerünk, milyen finanszírozási lehetőségeket kaphatunk a kezdő vállalkozás elindítása kapcsán! 1. Információnyújtás, tanácsadás a Békés Megyei Vállalkozásfejlesztési Alapítványnál (BMVA) Tanácsadói program A tanácsadásokat időpont egyeztetést követően - a megfelelő szakértő tanácsadó munkatárs bevonásával, a Közalapítvány központi irodájában végzi az Alapítvány. Rendszeresek a vállalkozói fórumok keretében megtartott, úgynevezett csoportos tanácsadások, melyeket egy-egy pályázati kiírás, fejlesztési program bemutatásával kapcsolatban tart meg. Ezek adnak lehetőséget a vállalkozások számára, hogy megismerhessék a lehetőségeket, és kiválaszthassák a saját tevékenységükhöz illeszthető lehetőségeket. A leggyakoribb tanácsadási területek a következők (induló vállalkozások esetében): - Alapinformációk a vállalkozások indításával kapcsolatban - Vállalkozói formák közötti különbségek - Üzleti tervezés - Forráskoordinációs tanácsadás - Alapvető követelmények egy vállalkozás működtetéséhez - Könyveléstechnikai kérdések Mikrohitel program Kezdő vállalkozások esetében a hitel célja lehet gépek, berendezések, eszközök és más beruházások finanszírozása, a már meglévő üzleti tulajdon vagy bérelt infrastruktúra bővítése és/vagy fejlesztése, illetve a beruházáshoz kapcsolódó forgóeszközök biztosítása. Lehetőség van csak forgóeszközhitel felvételére is. A nyolc éves futamidejű, kedvező kamatozású hitel nagy segítséget jelent egy induló vállalkozás részére, amely kereskedelmi bankoktól nem tud még segítséget kérni. A hitelhez egy minimális saját erő és ingatlanfedezet szükséges. A mikrohitel igénylés teljes folyamatát a BMVA végzi. Kombinált mikrohitel program 16

A következő fejezetben betekintést nyerünk, milyen finanszírozási lehetőségeket kaphatunk a kezdő vállalkozás elindítása kapcsán! 1.")

17 2011-től vissza nem térítendő támogatásban is részesülhetnek kezdő vállalkozások. A kombinált mikrohitel célja gépek, berendezések, eszközök és más beruházások finanszírozása, a már meglévő üzleti tulajdon vagy bérelt infrastruktúra bővítése és/vagy fejlesztése, illetve ingatlan vásárlása. Induló vállalkozásként is lehet igényelni max. 4 M Ft vissza nem térítendő állami támogatást, illetve fel lehet venni max. 8 M Ft mikrohitelt. A két támogatást csak kombinálva lehet igényelni. A pályázat benyújtásához minimális saját erő és ingatlanfedezet szükséges. A kombinált mikrohitel igénylést Közalapítványnál lehet kezdeményezni. Széchenyi hitel program Kezdő vállalkozások esetében a hitel célja lehet gépek, berendezések, eszközök és más beruházások finanszírozása, a már meglévő üzleti tulajdon vagy bérelt infrastruktúra bővítése és/vagy fejlesztése, illetve a beruházáshoz kapcsolódó forgóeszközök biztosítása. Lehetőség van csak forgóeszközhitel felvételére is. A Széchenyi hitel futamideje és türelmi ideje még hosszabb, mint a mikrohitelé, ezért még kedvezőbb lehet egy kezdő vállalkozás számára. A hitelhez egy minimális saját erő és ingatlanfedezet szükséges. A Széchenyi hitel igénylés teljes folyamatát a BMVA végzi. Pályázatokkal kapcsolatos tevékenység A Békés Megyéért Vállalkozásfejlesztési Közhasznú Közalapítvány saját projektek kidolgozását és pályázatok készítését végzik. A nyertes pályázatok lebonyolítását saját munkatársakkal valósítjuk meg, általában partnerekkel való együttműködésben. A saját programok között lebonyolításra kerültek képzési és foglalkoztatási programok, gazdaságfejlesztési programok, határon átnyúló vállalkozásfejlesztési programok és tanácsadási programok. Kezdő vállalkozások ezekből a projektekből közvetve profitálhatnak, sok esetben potenciális célcsoport az induló vállalkozások, illetve a vállalkozások vezetői és munkatársai. 2. Támogatások Az alábbiakban bemutatásra kerülnek a jelenleg aktuális pályázati lehetőségek és támogatások, amelyek a kezdő vállalkozók részére elérhetőek. A jelenlegi vállalkozásokat támogató pályázati rendszerekről azonban tudni kell, hogy sok esetben kizárják az induló vállalkozásokat. Ez azt jelenti, hogy egy, illetve kettő teljes lezárt évvel nem rendelkező vállalkozás sok pályázatból eleve ki van zárva. A jelenlegi jogszabályokat és trendeket vizsgálva, megállapítható, hogy ez a tendencia nem fog megváltozni, vagyis a pályázati rendszerekből minimálisan tudnak támogatásokat elérni a kezdő vállalkozások, illetve magánszemélyek. A következőkben bemutatott támogatások 2012-ben is kiírásra kerülnek, tehát tervezhetők egy kezdő vállalkozás esetében. Támogatási lehetőségek: 1. Mikrovállalkozások fejlesztése (GOP /M) Kedvezményezett: Gazdasági társaság vagy egyéni vállalkozó. (kezdő vállalkozás is igényelhet támogatást!) Támogatási összeg: max. 4 millió Ft támogatás, max. 8 millió Ft mikrohitel Támogatási intenzitás: max. 45 % támogatás (min. 10 %-os saját erő!) Előleg mértéke: nincs előleg (minden tétel utófinanszírozott) 17

18 Benyújtási határidő: december 31. (2012-ben is várható kiírás) Támogatható tevékenységek: Komplex fejlesztés, amely az alábbi beavatkozásokat jelentheti: - eszközbeszerzés - infrastruktúrális és ingatlan beruházás - információs technológiafejlesztés 2. Munkahelyi képzések támogatása mikro-és kisvállalkozások számára (TÁMOP-2.1.3A- 11/1) Kedvezményezett: Gazdasági társaság vagy egyéni vállalkozó. (kezdő vállalkozás is igényelhet támogatást!) Támogatási összeg: max. 5 millió Ft támogatás Támogatási intenzitás: 100 % (csekély összegű támogatás esetén), max 80 % általános képzésre és max. 55 % speciális képzésre (képzési támogatás esetén) Előleg mértéke: 25 % (1 millió Ft támogatás alatt nincs előleg) Benyújtási határidő: folyamatos Támogatható tevékenységek: Képzések finanszírozás, amely az alábbi beavatkozásokat jelentheti: - szakmai képzések lebonyolítása - idegen nyelvi képzések lebonyolítása - vállalkozás működésével kapcsolatos képzések lebonyolítása - informatikai képzések lebonyolítása - munka-és egészségvédelem 3. EMVA Turisztikai tevékenységek ösztönzése (44/2011. VM rendelet) Kedvezményezett: Természetes személy, egyéni vállalkozó és gazdasági társaság (kezdő vállalkozó is lehet!) Támogatási összeg: max. 35 millió Ft Támogatási intenzitás: % Előleg mértéke: nincs előleg (minden tétel utófinanszírozott) Benyújtási határidő: augusztus 01. (2012-ben is várható kiírás) Területi korlátozások: A részcélra csak az 5000 fő állandó népességet és a 100 fő/km2 népsűrűséget meghaladó településekről lehet pályázni. (Békés megyében 20 település) Területi korlátozások: A részcélra csak az 5000 fő állandó népességet és a 100 fő/km2 népsűrűséget meghaladó településekről lehet pályázni. (Békés megyében 55 település + 9 település külterülete) Támogatható tevékenységek: Komplex turisztikai attrakció fejlesztés, amely az alábbi beavatkozásokat jelentheti: - építési beruházás - eszközbeszerzés - fatelepítés - minősítési eljárás díja - szoftver licencek ellenértéke 4. EMVA Mikrovállalkozások létrehozása és fejlesztése (33/2011. VM rendelet) 18

Támogatási összeg: max. 5 millió Ft támogatás Támogatási intenzitás: 100 % (csekély összegű támogatás esetén), max 80 % általános képzésre és max.")

19 Kedvezményezett: Természetes személy, egyéni vállalkozó és gazdasági társaság (kezdő vállalkozó is lehet!) Támogatási összeg: max. 35 millió Ft Támogatási intenzitás: % Előleg mértéke: nincs előleg (minden tétel utófinanszírozott) Benyújtási határidő: július 15. (2012-ben is várható kiírás) Területi korlátozások: A részcélra csak az 5000 fő állandó népességet és a 100 fő/km2 népsűrűséget meghaladó településekről lehet pályázni. (Békés megyében 54 település) Támogatható tevékenységek: Komplex vállalkozás fejlesztés, amely az alábbi beavatkozásokat jelentheti: - építési beruházás - eszközbeszerzés - kisléptékű infrastruktúra fejlesztés - minőségbiztosítási és környezetirányítási rendszerek bevezetése - szoftver licencek ellenértéke 5. Helyi mikro- és kisvállalkozások technológiafejlesztése a termelő, szolgáltató szektorban Kedvezményezett: egyéni vállalkozó és gazdasági társaság (kezdő vállalkozó is lehet!) Támogatási összeg: Ft Támogatási intenzitás: 50 % Előleg mértéke: nincs előleg (minden tétel utófinanszírozott) Benyújtási határidő: április 22. (2012-ben is várható kiírás) Területi korlátozások: Békéscsabán székhellyel vagy telephellyel rendelkező vállalkozás veheti igénybe Támogatható tevékenységek: Komplex vállalkozás fejlesztés, amely az alábbi beavatkozásokat jelentheti: - eszközbeszerzés - infrastrukturális és ingatlan beruházás - információs technológiafejlesztés 6. Mikrohitel Kedvezményezett: egyéni vállalkozó és gazdasági társaság (kezdő vállalkozó is lehet!) Támogatási (hitel) összeg: Ft Saját erő igény: 20 % Hitel kamata: fix 6,5 % Hitel futamideje: max. 8 év Türelmi idő: max 6 hónap Előleg mértéke: A hitel teljes összege lehet előfinanszírozott! Benyújtási határidő: folyamatos Területi korlátozások: nincs területi korlátozás!!! Támogatható tevékenységek: Komplex vállalkozás fejlesztés, amely az alábbi beavatkozásokat jelentheti: - eszközbeszerzés - infrastrukturális és ingatlan beruházás 19

Támogatható tevékenységek: Komplex vállalkozás fejlesztés, amely az alábbi beavatkozásokat jelentheti: - építési beruházás - eszközbeszerzés - kisléptékű infrastruktúra")

20 - információs technológiafejlesztés - forgóeszköz beszerzés 7. Széchenyi hitel Kedvezményezett: egyéni vállalkozó és gazdasági társaság (kezdő vállalkozó is lehet!) Támogatási (hitel) összeg: Ft Saját erő igény: 20 % Hitel kamata: fix 7,5 % Hitel futamideje: max. 10 év Türelmi idő: max. 24 hónap Előleg mértéke: A hitel teljes összege lehet előfinanszírozott! Benyújtási határidő: folyamatos Területi korlátozások: nincs területi korlátozás!!! Támogatható tevékenységek: Komplex vállalkozás fejlesztés, amely az alábbi beavatkozásokat jelentheti: - eszközbeszerzés - infrastrukturális és ingatlan beruházás - információs technológiafejlesztés - forgóeszköz beszerzés 8. Széchenyi kártya Kedvezményezett: egyéni vállalkozó és gazdasági társaság (egy teljes naptári év szükséges!) Támogatási (hitel) összeg: Ft Hitel kamata: kb. 5,8 % (mindenkori BUBOR függvénye) Hitel futamideje: 1+1 év Előleg mértéke: A hitel teljes összege lehet előfinanszírozott! Benyújtási határidő: folyamatos Területi korlátozások: nincs területi korlátozás!!! Támogatható tevékenységek: Komplex vállalkozás fejlesztés és működés, amely az alábbi beavatkozásokat jelentheti: - eszközbeszerzés - infrastrukturális és ingatlan beruházás - információs technológiafejlesztés - forgóeszköz beszerzés - működési költségek finanszírozása 20

21 FELADATOK 1. Tanulmányozza át a mikrohitel kérelmi formanyomtatványt. Értelmezze a kérdéseket és készüljön fel a nyomtatványhoz szükséges alapinformációk megadására. 2. Tanulmányozza át a kezdő vállalkozásoknak szóló pályázati lehetőségeket. 3. Fogalmazza meg projektötletét lehetőség szerint elektronikusan írott formában. 1-2 oldal terjedelemben adjon számot a következőkről: előzmények, célok, célcsoportok, tevékenységek, jövőkép 4. Mutassa be saját kompetenciáit, írja le rátermettségét az adott projekt lebonyolítására. 5. A saját projektötletének költségeit próbálja számszerűsíteni. Lehetőség szerint alátámasztó dokumentumokkal bizonyítani is lehet. 6. A vállalkozás működtetéséhez szükséges alapvető beruházásokat próbálja konkrétan leírni. 7. Ismertesse a vállalkozás működtetéshez kapcsolódó bevételi és kiadási tételeket és ezek mértékét havi bontásban. 21

Vállalkozásfejlesztés Békés megyében. Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

Vállalkozásfejlesztés Békés megyében Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 Tájékoztató előadás Vállalkozásfejlesztési lehetőségek Téma: Széchenyi hitelek, vállalkozás

Vállalkozásfejlesztés Békés megyében Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 Tájékoztató előadás Vállalkozásfejlesztési lehetőségek Téma: Széchenyi hitelek, vállalkozás

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési Alapítványtól

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A Magyar Vállalkozásfejlesztési Alapítvány (MVA) 1990- ben alakult azzal a céllal, hogy szakmai és pénzügyi támogatása révén elősegítse

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A Magyar Vállalkozásfejlesztési Alapítvány (MVA) 1990- ben alakult azzal a céllal, hogy szakmai és pénzügyi támogatása révén elősegítse

Hitelkonstrukciók és Garanciaprogram

Hitelkonstrukciók és Garanciaprogram Mikro-, kis- és középvállalkozások részére Brossura_210x210_j5.indd 1 Új Széchenyi Hitel Támogatható hitelcél: gépek, berendezések, egyéb tárgyi eszközök, illetve immateriális

Hitelkonstrukciók és Garanciaprogram Mikro-, kis- és középvállalkozások részére Brossura_210x210_j5.indd 1 Új Széchenyi Hitel Támogatható hitelcél: gépek, berendezések, egyéb tárgyi eszközök, illetve immateriális

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást?

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást? Előadó: Fehérváry Tamás 2011-10-27 Három termék Új Széchenyi Forgóeszköz Hitel 50 millió forintig, önerő nélkül Új Széchenyi Beruházási

Pályázat, hitel, önerő? Honnan szerezzünk gyorsan olcsó forrást? Előadó: Fehérváry Tamás 2011-10-27 Három termék Új Széchenyi Forgóeszköz Hitel 50 millió forintig, önerő nélkül Új Széchenyi Beruházási

Hiteligénylő lap Társas vállalkozások beruházási hitel igényléséhez

1 A hiteligénylő megnevezése: 2 Székhelye: Telephelye(i: Telefon: 3 A társaságot jegyzők neve(i: 4 Tevékenység kezdete: 5 Társasági szerződés kelte Cégbejegyzés dátuma: Cégbejegyzés száma: Hiteligénylő

1 A hiteligénylő megnevezése: 2 Székhelye: Telephelye(i: Telefon: 3 A társaságot jegyzők neve(i: 4 Tevékenység kezdete: 5 Társasági szerződés kelte Cégbejegyzés dátuma: Cégbejegyzés száma: Hiteligénylő

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08. Varga Béla ügyvezető

PÁLYÁZATOK FINANSZIROZÁSI LEHETŐSÉGEI Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08 Varga Béla ügyvezető A Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítványnál

PÁLYÁZATOK FINANSZIROZÁSI LEHETŐSÉGEI Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítvány Salgótarján 2013.05.08 Varga Béla ügyvezető A Nógrád Megyei Regionális Vállalkozásfejlesztési Alapítványnál

apró betűk helyett amit a K&H rugalmas számlacsomagról tudni érdemes

apró betűk helyett amit a K&H rugalmas számlacsomagról tudni érdemes Gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait

apró betűk helyett amit a K&H rugalmas számlacsomagról tudni érdemes Gyakran találkozunk olyan levelekkel és hirdetésekkel, amelyek csak az adott termék vagy szolgáltatás előnyeit, legjobb tulajdonságait

H I R D E T M É N Y. Érvényes: 2014. február 10-től K A M A T O K

H I R D E T M É N Y Érvényes: 2014. február 10-től K A M A T O K I. LAKOSSÁGI FOLYÓSZÁMLA KAMATMÉRTÉKEI: Érvényes: 2014.02.10-től Éves kamatláb 1. Bankszámlabetét kamatmértéke (havi tőkésítéssel) EBKM

H I R D E T M É N Y Érvényes: 2014. február 10-től K A M A T O K I. LAKOSSÁGI FOLYÓSZÁMLA KAMATMÉRTÉKEI: Érvényes: 2014.02.10-től Éves kamatláb 1. Bankszámlabetét kamatmértéke (havi tőkésítéssel) EBKM

Dél-Zalai Egyesült Takarékszövetkezet H I R D E T M É N Y

-------------------------------------------------------------------- Dél-Zalai Egyesült Takarékszövetkezet H I R D E T M É N Y (Forintban végzett műveletek) FIZETÉSI SZÁMLA VEZETÉS KONDÍCIÓI Lakosság és

-------------------------------------------------------------------- Dél-Zalai Egyesült Takarékszövetkezet H I R D E T M É N Y (Forintban végzett műveletek) FIZETÉSI SZÁMLA VEZETÉS KONDÍCIÓI Lakosság és

Jelen Kondíciós Lista a 2013.május 15. és augusztus 22. között szerződött ügyletekre vonatkozik. Kondíciós Lista

Jelen a 2013.május 15. és 2013. augusztus 22. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

Jelen a 2013.május 15. és 2013. augusztus 22. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

H I R D E T M É N Y. Lakossági bankszámlával kapcsolatban térített és felszámított kamatokról és díjakról

H I R D E T M É N Y Lakossági bankszámlával kapcsolatban térített és felszámított kamatokról és díjakról 1. KAMAT MÉRTÉKEK 1.1. Lakossági bankszámla kamata Megnevezés Éves kamatláb % EBKM % Látra szóló

H I R D E T M É N Y Lakossági bankszámlával kapcsolatban térített és felszámított kamatokról és díjakról 1. KAMAT MÉRTÉKEK 1.1. Lakossági bankszámla kamata Megnevezés Éves kamatláb % EBKM % Látra szóló

KONDÍCIÓS LISTA (HIRDETMÉNY)

") KONDÍCIÓS LISTA (HIRDETMÉNY) PASSZÍV ÜZLETÁG Egyéni-és társas vállalkozások és egyéb szervezetek pénzforgalmi bankszámlák és kapcsolódó szolgáltatások kondíciói Kiadás időpontja: 2011.01.01. Indoklás:

KONDÍCIÓS LISTA (HIRDETMÉNY) PASSZÍV ÜZLETÁG Egyéni-és társas vállalkozások és egyéb szervezetek pénzforgalmi bankszámlák és kapcsolódó szolgáltatások kondíciói Kiadás időpontja: 2011.01.01. Indoklás:

"STANDARD" pénzforgalmi számlacsomag

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Érvényes: Számlavezetési díj (minden megkezdett hónap után)

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Érvényes: Számlavezetési díj (minden megkezdett hónap után)

Vállalkozói forint számlavezetés kondíciói

1/7 Hirdetmény Vállalkozói forint számlavezetés kondíciói A JÖVŐRE TERVEZVE! Fókusz Takarékszövetkezet Vállalkozói számlavezetés kondíciói 1. Vállalkozói számlavezetés 2/7 Éves betét kamatláb % EBKM %

1/7 Hirdetmény Vállalkozói forint számlavezetés kondíciói A JÖVŐRE TERVEZVE! Fókusz Takarékszövetkezet Vállalkozói számlavezetés kondíciói 1. Vállalkozói számlavezetés 2/7 Éves betét kamatláb % EBKM %

H I R D E T M É N Y. Hatályos: től

H I R D E T M É N Y A jogelőd Rétköz Takarékszövetkezet (4600 Kisvárda, Szent L. u. 68., Cg.: 15-02- 050264, Adószám: 10113189-2-15) által vállalkozók és egyéb szervezetek részére megnyitott élő, de nem

H I R D E T M É N Y A jogelőd Rétköz Takarékszövetkezet (4600 Kisvárda, Szent L. u. 68., Cg.: 15-02- 050264, Adószám: 10113189-2-15) által vállalkozók és egyéb szervezetek részére megnyitott élő, de nem

HIRDETMÉNY. lakossági és vállalkozói ügyfelek részére. Kifüggesztve: 2012. november 15. Érvénybe helyezve: 2013. január 15.

DRÁVAMENTI 7570 Barcs, Bajcsy Zs. u. 57 Tel.: 82/565-440 HIRDETMÉNY lakossági és vállalkozói ügyfelek részére Kifüggesztve: 2012. november 15. Érvénybe helyezve: 2013. január 15. Tartalomjegyzék: Vállakózói

DRÁVAMENTI 7570 Barcs, Bajcsy Zs. u. 57 Tel.: 82/565-440 HIRDETMÉNY lakossági és vállalkozói ügyfelek részére Kifüggesztve: 2012. november 15. Érvénybe helyezve: 2013. január 15. Tartalomjegyzék: Vállakózói

4,5-4,99%-os FIX kamat a teljes futamidôre 2013.12.13-ig benyújtott hitelkérelmek esetében hitelek

Kedvezményes kamatozású vállalati forint Akár 80%-os finanszírozási arány AVHGA kiegészítô kezesség esetén 4,5-4,99%-os FIX kamat a teljes futamidôre 2013.12.13-ig benyújtott hitelkérelmek esetében hitelek

Kedvezményes kamatozású vállalati forint Akár 80%-os finanszírozási arány AVHGA kiegészítô kezesség esetén 4,5-4,99%-os FIX kamat a teljes futamidôre 2013.12.13-ig benyújtott hitelkérelmek esetében hitelek

Jelen Kondíciós Lista a szeptember 2. és október 17. között szerződött ügyletekre vonatkozik. Kondíciós Lista

Jelen a 2013. szeptember 2. és 2013. október 17. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

Jelen a 2013. szeptember 2. és 2013. október 17. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

Új lehetőségek a GOP-ban Magyarországon és külföldön

Új lehetőségek a GOP-ban Magyarországon és külföldön 2 Tartalomjegyzék 1) Forrásbevonás stratégia megvalósításához 2) Piaci megjelenés támogatása (GOP 3.3.3) 3) Komplex technológiai fejlesztés és foglalkoztatás

Új lehetőségek a GOP-ban Magyarországon és külföldön 2 Tartalomjegyzék 1) Forrásbevonás stratégia megvalósításához 2) Piaci megjelenés támogatása (GOP 3.3.3) 3) Komplex technológiai fejlesztés és foglalkoztatás

Kombinált Mikrohitel. A Mikrovállalkozások fejlesztéséért

Kombinált Mikrohitel A Mikrovállalkozások fejlesztéséért Kombinált Mikrohitel Mikrovállalkozások fejlesztése - Új Széchenyi Terv Vállalkozásfejlesztési pályázata - Újdonság a magyar finanszírozási termékpalettán

Kombinált Mikrohitel A Mikrovállalkozások fejlesztéséért Kombinált Mikrohitel Mikrovállalkozások fejlesztése - Új Széchenyi Terv Vállalkozásfejlesztési pályázata - Újdonság a magyar finanszírozási termékpalettán

H I R D E T M É N Y Ft Évi EBKM kamatláb %

H I R D E T M É N Y Vállalkozások, kisvállalkozók, egyéb szervezetek, önkormányzatok részére vezetett bankszámlák kamat-, jutalék-, és költségkondíciói I. KAMATMÉRTÉKEK 1. Pénzforgalmi számla kamata: 0,25

H I R D E T M É N Y Vállalkozások, kisvállalkozók, egyéb szervezetek, önkormányzatok részére vezetett bankszámlák kamat-, jutalék-, és költségkondíciói I. KAMATMÉRTÉKEK 1. Pénzforgalmi számla kamata: 0,25

KONDÍCIÓS LISTA (HIRDETMÉNY)

") KONDÍCIÓS LISTA (HIRDETMÉNY) PASSZÍV ÜZLETÁG Egyéni-és társas vállalkozások és egyéb szervezetek pénzforgalmi bankszámlák és kapcsolódó szolgáltatások kondíciói Kiadás időpontja: 2011.08.05. Indoklás:

KONDÍCIÓS LISTA (HIRDETMÉNY) PASSZÍV ÜZLETÁG Egyéni-és társas vállalkozások és egyéb szervezetek pénzforgalmi bankszámlák és kapcsolódó szolgáltatások kondíciói Kiadás időpontja: 2011.08.05. Indoklás:

SZ-32/2014. sz. Hirdetmény

Pénzforgalmi forint számlavezetéshez kapcsolódó díjak és jutalékok Általános költségek, díjak, jutalékok Számlanyitás díja Elkülönített számla nyitás díja Törzsbetét összege - Vállalkozások és egyéni vállalkozók

Pénzforgalmi forint számlavezetéshez kapcsolódó díjak és jutalékok Általános költségek, díjak, jutalékok Számlanyitás díja Elkülönített számla nyitás díja Törzsbetét összege - Vállalkozások és egyéni vállalkozók

Hiteligénylő lap Társas vállalkozások forgóeszközhitel/folyószámlahitel igényléséhez

Hiteligénylő lap Társas vállalkozások forgóeszközhitel/folyószámlahitel igényléséhez I. 1 A hiteligénylő : 2 Székhelye: Telephelye(i: Telefon: 3 A társaságot jegyzők neve(i: 4 Tevékenység kezdete: 5 Társasági

Hiteligénylő lap Társas vállalkozások forgóeszközhitel/folyószámlahitel igényléséhez I. 1 A hiteligénylő : 2 Székhelye: Telephelye(i: Telefon: 3 A társaságot jegyzők neve(i: 4 Tevékenység kezdete: 5 Társasági

HIRDETMÉNY. Devizaszámla-vezetés és valutaváltás

HIRDETMÉNY számla-vezetés és valutaváltás Általános feltételek 1. A Takarékszövetkezet csak tartalmi, nyelvi és alaki szempontból pontos, a Takarékszövetkezetnél bejelentett módon aláírt deviza átutalási

HIRDETMÉNY számla-vezetés és valutaváltás Általános feltételek 1. A Takarékszövetkezet csak tartalmi, nyelvi és alaki szempontból pontos, a Takarékszövetkezetnél bejelentett módon aláírt deviza átutalási

Kötelező érvényű szabályzat sablonok. Pénzkezelési szabályzat

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

Alapvető cél és háttér információ. Pályázók köre. Iparág (a pályázó tevékenysége) A pályázó gazdálkodására vonatkozó feltételek:

A pályázó gazdálkodására vonatkozó feltételek:") Gazdaságfejlesztési Operatív Program mikro-, kis- és középvállalkozások technológia fejlesztése (GOP-2010-2.1.1/A) Alapvető cél és háttér információ A növekedési potenciállal rendelkező mikro-, kis- és

Gazdaságfejlesztési Operatív Program mikro-, kis- és középvállalkozások technológia fejlesztése (GOP-2010-2.1.1/A) Alapvető cél és háttér információ A növekedési potenciállal rendelkező mikro-, kis- és

jogelőd SZARVAS ÉS VIDÉKE TAKARÉKSZÖVETKEZET HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG

jogelőd SZARVAS ÉS VIDÉKE TAKARÉKSZÖVETKEZET HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG Érvényes: 2017. november 30-ig megkötött szerződések esetében Hirdetménymódosítás oka: 2019. január 1. napjától

jogelőd SZARVAS ÉS VIDÉKE TAKARÉKSZÖVETKEZET HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG Érvényes: 2017. november 30-ig megkötött szerződések esetében Hirdetménymódosítás oka: 2019. január 1. napjától

TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK

2011. július 18., hétfő TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK Az üzleti infrastruktúra és a befektetési környezet fejlesztése- ipari parkok, iparterületek és inkubátorházak támogatása

2011. július 18., hétfő TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK Az üzleti infrastruktúra és a befektetési környezet fejlesztése- ipari parkok, iparterületek és inkubátorházak támogatása

Fejlesztési források - kicsiknek és nagyoknak Tőke-Hitel-Támogatás

Fejlesztési források - kicsiknek és nagyoknak Tőke-Hitel-Támogatás Erősségeink Több mint 50 magasan képzett fejlesztési szakértő 700-800 vállalati ügyfél, 150 önkormányzat Több mint 90 Mrd Ft elnyert támogatás

Fejlesztési források - kicsiknek és nagyoknak Tőke-Hitel-Támogatás Erősségeink Több mint 50 magasan képzett fejlesztési szakértő 700-800 vállalati ügyfél, 150 önkormányzat Több mint 90 Mrd Ft elnyert támogatás

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

Budapest Főváros IV. kerület Újpest Önkormányzat Képviselő-testületének /2009. (...) számú R E N D E L E T E

számú R E N D E L E T E") Budapest Főváros IV. kerület Újpest Önkormányzat Képviselő-testületének /2009. (...) számú R E N D E L E T E az újpesti kisvállalkozások gazdaságfejlesztési támogatásáról (T E R V E Z E T) Budapest Főváros

Budapest Főváros IV. kerület Újpest Önkormányzat Képviselő-testületének /2009. (...) számú R E N D E L E T E az újpesti kisvállalkozások gazdaságfejlesztési támogatásáról (T E R V E Z E T) Budapest Főváros

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája. Kiváltó hitelhez nyitott fizetési számlák esetén

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája Kiváltó hitelhez nyitott fizetési számlák esetén Érvényes: 2015. április 1-jétől, a termék bevezetésének napjától I. Számlavezetés II.

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája Kiváltó hitelhez nyitott fizetési számlák esetén Érvényes: 2015. április 1-jétől, a termék bevezetésének napjától I. Számlavezetés II.

FORINT BETÉT HIRDETMÉNY

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája és termékek esetén Érvényes: 2013. október 9-től, a termék bevezetésének napjától I. Számlavezetés II. Fizetésforgalom Ill. Elektronikus

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája és termékek esetén Érvényes: 2013. október 9-től, a termék bevezetésének napjától I. Számlavezetés II. Fizetésforgalom Ill. Elektronikus

"STANDARD" pénzforgalmi számlacsomag

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Hiteltörlesztés ügyfél saját számlái között Beszedéses megbízással

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Hiteltörlesztés ügyfél saját számlái között Beszedéses megbízással

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája Lakossági ügyfelek és vállalkozások részére Érvényes: 2014. július 28-tól I. Számlavezetés II. Fizetésforgalom Ill. Elektronikus Takarékszövetkezeti

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája Lakossági ügyfelek és vállalkozások részére Érvényes: 2014. július 28-tól I. Számlavezetés II. Fizetésforgalom Ill. Elektronikus Takarékszövetkezeti

NEMZETGAZDASÁGI MINISZTÉRIUM

NEMZETGAZDASÁGI MINISZTÉRIUM GINOP források a vállalkozóvá válás támogatására Karsai Tamás helyettes államtitkár Gazdaságfejlesztési Programok Végrehajtásáért Felelős Helyettes Államtitkárság GINOP 5 prioritás

NEMZETGAZDASÁGI MINISZTÉRIUM GINOP források a vállalkozóvá válás támogatására Karsai Tamás helyettes államtitkár Gazdaságfejlesztési Programok Végrehajtásáért Felelős Helyettes Államtitkárság GINOP 5 prioritás

Jelen Kondíciós Lista a 2013.május 15. és 2013. augusztus 22. között szerződött ügyletekre vonatkozik. Kondíciós Lista

Jelen a 2013.május 15. és 2013. augusztus 22. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

Jelen a 2013.május 15. és 2013. augusztus 22. között szerződött ügyletekre vonatkozik Új Széchenyi Hitel Programok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére

28. Pénzgazdálkodás a szállodákban Finance

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

SZÁMLAVEZETÉS HIRDETMÉNY

SZÁMLAVEZETÉS HIRDETMÉNY Meghirdetve: 2012. december 12. Hatályos: 2012. december 27. Jelenlegi ügyfeleink esetében a változások 2013. február 11-től érvényesek! 1 I. Lakossági folyószámlák Lakossági folyószámla

SZÁMLAVEZETÉS HIRDETMÉNY Meghirdetve: 2012. december 12. Hatályos: 2012. december 27. Jelenlegi ügyfeleink esetében a változások 2013. február 11-től érvényesek! 1 I. Lakossági folyószámlák Lakossági folyószámla

2013.10.08. 28. Pénzgazdálkodás a szállodákban Finance. 1. Pénzgazdálkodás ágai. 2. Pénzügyi eredmény elemei. 3. Önfinanszírozás

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

Alapvető cél. Pályázók köre. Méret. Székhely

Gazdaságfejlesztési Operatív Program Környezetközpontú technológia fejlesztés című pályázati konstrukció összefoglalása (GOP-2009-2.1.4./K) Alapvető cél A konstrukció célja, hogy a vállalkozások technológiai

Gazdaságfejlesztési Operatív Program Környezetközpontú technológia fejlesztés című pályázati konstrukció összefoglalása (GOP-2009-2.1.4./K) Alapvető cél A konstrukció célja, hogy a vállalkozások technológiai

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája A TakarékMatrica Program keretén belül forgalmazott termék esetén Érvényes: 2013. december 1-jétől I. Számlavezetés II. Fizetésforgalom

A Nagykáta és Vidéke Takarékszövetkezet Általános Kondíciós Listája A TakarékMatrica Program keretén belül forgalmazott termék esetén Érvényes: 2013. december 1-jétől I. Számlavezetés II. Fizetésforgalom

HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG. Érvényes: től

HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG Érvényes: 2015.11.16.-től A Takarék komplex számlavezetési csomag abból a célból jött létre, hogy a Takarékszövetkezetünkkel kapcsolatban álló vállalkozások

HIRDETMÉNY TAKARÉK KOMPLEX SZÁMLAVEZETÉSI CSOMAG Érvényes: 2015.11.16.-től A Takarék komplex számlavezetési csomag abból a célból jött létre, hogy a Takarékszövetkezetünkkel kapcsolatban álló vállalkozások

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Pannon Takarék Bank Zrt. kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. szeptember 1-től 1 / 5 I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett

HIRDETMÉNY Pannon Takarék Bank Zrt. kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. szeptember 1-től 1 / 5 I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett

Erste Silver Bankszámlák kondíciói

TeleBank: 06 40 222222 Email: erste@erstebank.hu Erste Silver Bankszámlák kondíciói Közzététel: 2016. október 14. napján Hatályos: 2016. október 15től Módosítás oka: A Bank 2016. október 15től limithatárhoz

TeleBank: 06 40 222222 Email: erste@erstebank.hu Erste Silver Bankszámlák kondíciói Közzététel: 2016. október 14. napján Hatályos: 2016. október 15től Módosítás oka: A Bank 2016. október 15től limithatárhoz

H I R D E T M É N Y. Hatályos: 2015.04.15 től. I. Kamatmértékek:

H I R D E T M É N Y Vállalkozók, kisvállalkozók és egyéb szervezetek részére vezetett bankszámlák kamat -, jutalék és költségkondícióiról, valamint a vonatkozó betétbiztosítási feltételekről Hatályos:

H I R D E T M É N Y Vállalkozók, kisvállalkozók és egyéb szervezetek részére vezetett bankszámlák kamat -, jutalék és költségkondícióiról, valamint a vonatkozó betétbiztosítási feltételekről Hatályos:

Origó, Fix Kártya, A la carte, A la carte Plusz kisvállalati forint számlacsomagok

Hatálybalépés napja 2015. április 1., érvényes a következő Kondíciós Lista hatálybalépéséig. Sorszám: 5/2015. Origó, Fix Kártya, A la carte, A la carte Plusz kisvállalati forint számlacsomagok Számlacsomag

Hatálybalépés napja 2015. április 1., érvényes a következő Kondíciós Lista hatálybalépéséig. Sorszám: 5/2015. Origó, Fix Kártya, A la carte, A la carte Plusz kisvállalati forint számlacsomagok Számlacsomag

HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL ÉRVÉNYES: 2015. március 02.-től VÁLLALKOZÓI HITELEK Érvényes a 2015. március 02-től befogadott igénylésekre. : magánszemély által

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÓI HITELEKRŐL ÉRVÉNYES: 2015. március 02.-től VÁLLALKOZÓI HITELEK Érvényes a 2015. március 02-től befogadott igénylésekre. : magánszemély által

HIRDETMÉNY. Főnix Takarékszövetkezet. kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ. Közzététel: december 30. Hatályos : január 01.

HIRDETMÉNY Főnix Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Közzététel: 2016. december 30. Hatályos : 2017. január 01. A módosítás oka: Akciós időszak meghosszabbítása A Takarék Gazda

HIRDETMÉNY Főnix Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Közzététel: 2016. december 30. Hatályos : 2017. január 01. A módosítás oka: Akciós időszak meghosszabbítása A Takarék Gazda

Pályázati tájékoztató Megjelent a Mikrovállalkozások fejlesztése - GOP-2011-2.1.1/M elnevezésű pályázati kiírás

Pályázati tájékoztató Megjelent a Mikrovállalkozások fejlesztése - GOP-2011-2.1.1/M elnevezésű pályázati kiírás Benyújtás végső határideje: 2011. március 1.- 2013. február 28. A projekt megvalósítása a

Pályázati tájékoztató Megjelent a Mikrovállalkozások fejlesztése - GOP-2011-2.1.1/M elnevezésű pályázati kiírás Benyújtás végső határideje: 2011. március 1.- 2013. február 28. A projekt megvalósítása a

Vállalkozói számlavezetés kondíciói

1/6 Hirdetmény Vállalkozói számlavezetés kondíciói A JÖVŐRE TERVEZVE! Fókusz Takarékszövetkezet Vállalkozói számlavezetés kondíciói 1. Vállalkozói számlavezetés 2/6 Éves betét kamatláb % EBKM % Vállalkozói

1/6 Hirdetmény Vállalkozói számlavezetés kondíciói A JÖVŐRE TERVEZVE! Fókusz Takarékszövetkezet Vállalkozói számlavezetés kondíciói 1. Vállalkozói számlavezetés 2/6 Éves betét kamatláb % EBKM % Vállalkozói

Támogatás összege: VNT: minimum 1.000.000 Ft, maximum 10.000.000 Ft lehet. (max. 45%) (felhatalmazó levél kell)

(felhatalmazó levél kell)") Pályázati forrástájékoztató GOP-2011-2.1.1./M Támogatás célja: A mikrovállalkozások fejlesztése vissza nem térítendő támogatással és mikrohitellel, együttesen Pályázhat: Magyarországon székhellyel rendelkező

Pályázati forrástájékoztató GOP-2011-2.1.1./M Támogatás célja: A mikrovállalkozások fejlesztése vissza nem térítendő támogatással és mikrohitellel, együttesen Pályázhat: Magyarországon székhellyel rendelkező

FORINT BETÉT HIRDETMÉNY

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

Jelen Kondíciós Lista a 2013. október 18. és 2014. január 15. között szerződött ügyletekre vonatkozik. Kondíciós Lista

Jelen a 2013. október 18. és 2014. január 15. között szerződött ügyletekre vonatkozik Új Széchenyi Hitelprogramok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére nyújtott

Jelen a 2013. október 18. és 2014. január 15. között szerződött ügyletekre vonatkozik Új Széchenyi Hitelprogramok és a Kombinált Mikrohitel Program keretében Mikro- Kis- és Középvállalkozások részére nyújtott

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Főnix Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2016. július 01-től 1 / 5 A Takarék Gazda Számlacsomag igénybevételével összefüggő szolgáltatások jelen Hirdetményben

HIRDETMÉNY Főnix Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2016. július 01-től 1 / 5 A Takarék Gazda Számlacsomag igénybevételével összefüggő szolgáltatások jelen Hirdetményben

1. feladat. Jelölje X-el a gazdasági események hatásait! Mérlegfőösszeg. Mérlegfőösszeg. változatlan, eszközök összetétel változik

1. feladat Jelölje X-el a gazdasági események hatásait! Gazdasági esemény Mérlegfőösszeg nő Mérlegfőösszeg csökken Mérlegfőösszeg változatlan, eszközök összetétel változik Mérlegfőösszeg változatlan, források

1. feladat Jelölje X-el a gazdasági események hatásait! Gazdasági esemény Mérlegfőösszeg nő Mérlegfőösszeg csökken Mérlegfőösszeg változatlan, eszközök összetétel változik Mérlegfőösszeg változatlan, források

H I R D E T M É NY. 2013. január 8. után nyitott Vállalkozói pénzforgalmi számla kamata

2013. január 8. után nyitott Vállalkozói pénzforgalmi számla kamata Érvényes: 2013. július 25. Éves kamat EBKM Látra szóló pénzforgalmi számla 0% 0,00% Alapítványok, szakszervezetek, polgárőrség látra

2013. január 8. után nyitott Vállalkozói pénzforgalmi számla kamata Érvényes: 2013. július 25. Éves kamat EBKM Látra szóló pénzforgalmi számla 0% 0,00% Alapítványok, szakszervezetek, polgárőrség látra

Beadási határidő A pályázat benyújtására 2015.július 9-től 2017. július 10-ig van lehetőség. Rendelkezésre álló keret

Tájékoztató A mikro-, kis- és középvállalkozások termelési kapacitásainak bővítése (GINOP 1.2.1) és A mikro-, kis- és középvállalkozások termelési kapacitásainak bővítése (GINOP 1.2.2) pályázathoz Beadási

Tájékoztató A mikro-, kis- és középvállalkozások termelési kapacitásainak bővítése (GINOP 1.2.1) és A mikro-, kis- és középvállalkozások termelési kapacitásainak bővítése (GINOP 1.2.2) pályázathoz Beadási

28. Pénzgazdálkodás a szállodákban Finance

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

28. Pénzgazdálkodás a szállodákban Finance 1 1. Pénzgazdálkodás ágai 2. Pénzügyi eredmény elemei 3. Önfinanszírozás 4. Likviditás vezetői döntései 5. Vezetői számvitel 6. Inspiráció 7. Virtuális szálloda

"STANDARD" pénzforgalmi számlacsomag

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Hiteltörlesztés ügyfél saját számlái között Beszedéses megbízással

"STANDARD" pénzforgalmi számlacsomag 1201-0000 P10050 Új számla nyitásra nincs lehetőség. A hirdetmény a meglévő számlák kondícióit tartalmazza. Hiteltörlesztés ügyfél saját számlái között Beszedéses megbízással

Az Inspi-Ráció Egyesület Pénzkezelési Szabályzata

Az Inspi-Ráció Egyesület Pénzkezelési Szabályzata Érvényes: 2013. 05. 23-tól I. Bankszámla kezelés 1. Bankszámla nyitása, vezetése Gazdasági társaságunk - a pénzforgalomról, a pénzforgalmi szolgáltatásokról

Az Inspi-Ráció Egyesület Pénzkezelési Szabályzata Érvényes: 2013. 05. 23-tól I. Bankszámla kezelés 1. Bankszámla nyitása, vezetése Gazdasági társaságunk - a pénzforgalomról, a pénzforgalmi szolgáltatásokról

Hirdetmény Lakossági számlakezelési jutalékok és díjak

1/d.sz. melléklet Érvényes: 215. április 1. Hirdetmény Lakossági számlakezelési jutalékok és díjak Induló betét minimális összege Számlanyítási díj Meghatalmazott, kedvezményezett bejelentése törlése,

1/d.sz. melléklet Érvényes: 215. április 1. Hirdetmény Lakossági számlakezelési jutalékok és díjak Induló betét minimális összege Számlanyítási díj Meghatalmazott, kedvezményezett bejelentése törlése,

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest Horváth László Ügyvezető igazgató-helyettes Magyar Vállalkozásfejlesztési Alapítvány Köszöntő

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest Horváth László Ügyvezető igazgató-helyettes Magyar Vállalkozásfejlesztési Alapítvány Köszöntő

VÁLLALATI FORINT SZÁMLACSOMAGOK

VÁLLALATI FORINT SZÁMLACSOMAGOK 1. VÁLLALKOZÓI/ÖNKORMÁNYZATI FORINT SZÁMLACSOMAGOK Vállalkozói/Önkormányzati forint számlacsomagok STANDARD KOMFORT DINAMIKUS PRAXIS EGÉSZSÉGÜGYI Számlacsomag neve Számlavezetés

VÁLLALATI FORINT SZÁMLACSOMAGOK 1. VÁLLALKOZÓI/ÖNKORMÁNYZATI FORINT SZÁMLACSOMAGOK Vállalkozói/Önkormányzati forint számlacsomagok STANDARD KOMFORT DINAMIKUS PRAXIS EGÉSZSÉGÜGYI Számlacsomag neve Számlavezetés

Tisztelt Ügyfelünk! Tisztelt Partnerünk! Az alábbi pályázati felhívást a településükön működő mikro- és kisvállalkozások szíves figyelmébe ajánlom:

Tisztelt Ügyfelünk! Tisztelt Partnerünk! Az alábbi pályázati felhívást a településükön működő mikro- és kisvállalkozások szíves figyelmébe ajánlom: Az elmúlt évben a gazdasági válság minden bizonnyal az

Tisztelt Ügyfelünk! Tisztelt Partnerünk! Az alábbi pályázati felhívást a településükön működő mikro- és kisvállalkozások szíves figyelmébe ajánlom: Az elmúlt évben a gazdasági válság minden bizonnyal az

Pénzügyi ismeretek. Üzleti gazdaságtan

Pénzügyi ismeretek Üzleti gazdaságtan A pénz funkciói Elszámolási eszköz (Értékmérő) Forgalmi eszköz Fizetési eszköz Felhalmozási eszköz Világpénz Pénzforgalom A gazdasági szereplők közti pénzmozgások,

Pénzügyi ismeretek Üzleti gazdaságtan A pénz funkciói Elszámolási eszköz (Értékmérő) Forgalmi eszköz Fizetési eszköz Felhalmozási eszköz Világpénz Pénzforgalom A gazdasági szereplők közti pénzmozgások,

Tőlünk függ minden, csak akarjunk! Széchenyi István

Tőlünk függ minden, csak akarjunk! Széchenyi István Megújult pályázatkezelési folyamat a MAG Zrt-nél 1. Pályázatkezelési folyamat Társadalmi egyeztetés a kiírást megelőzően Egyszerűsített eljárásrendek

Tőlünk függ minden, csak akarjunk! Széchenyi István Megújult pályázatkezelési folyamat a MAG Zrt-nél 1. Pályázatkezelési folyamat Társadalmi egyeztetés a kiírást megelőzően Egyszerűsített eljárásrendek

DEVIZA SZÁMLA ÉS BETÉT HIRDETMÉNY

DEVIZA SZÁMLA ÉS BETÉT HIRDETMÉNY LAKOSSÁGI (fogyasztónak minősülő) ÜGYFELEK RÉSZÉRE Érvényes: 2015. március 21-től A Takarékszövetkezet új Hirdetményt tesz közzé a lakossági (fogyasztónak minősülő) ügyfelek

DEVIZA SZÁMLA ÉS BETÉT HIRDETMÉNY LAKOSSÁGI (fogyasztónak minősülő) ÜGYFELEK RÉSZÉRE Érvényes: 2015. március 21-től A Takarékszövetkezet új Hirdetményt tesz közzé a lakossági (fogyasztónak minősülő) ügyfelek

HIRDETMÉNY L A KOSSÁGI SZÁ M L A V E ZETÉS I. Takarékpont Számlacsomagok

I. Takarékpont Számlacsomagok Számlacsomagok Nebuló Ugródeszka 14-27-évig Feltétel 14-18 év 18-27 év Számlanyitási díj Havi zárlati díj Számlavezetési díj Számlacsomag havi díja 105 Ft 205 Ft Számlakivonat

I. Takarékpont Számlacsomagok Számlacsomagok Nebuló Ugródeszka 14-27-évig Feltétel 14-18 év 18-27 év Számlanyitási díj Havi zárlati díj Számlavezetési díj Számlacsomag havi díja 105 Ft 205 Ft Számlakivonat

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Akciós 0,60%-os uró Betét

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Akciós 0,60%-os uró Betét

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Főnix Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett díjak,

HIRDETMÉNY Főnix Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett díjak,

HIRDETMÉNY A VÁLLALKOZÁSOK, KISVÁLLALKOZÁSOK, ŐSTERMELŐK ÉS EGYÉB SZERZVETEK RÉSZÉRE VEZETETT FIZETÉSI SZÁMLÁRÓL ÉS A KAPCSOLÓDÓ SZOLGÁLTATÁSOKRÓL

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÁSOK, KISVÁLLALKOZÁSOK, ŐSTERMELŐK ÉS EGYÉB SZERZVETEK RÉSZÉRE VEZETETT FIZETÉSI SZÁMLÁRÓL ÉS A KAPCSOLÓDÓ SZOLGÁLTATÁSOKRÓL ÉRVÉNYES: 2014. szeptember

RÉTKÖZ TAKARÉKSZÖVETKEZET KISVÁRDA HIRDETMÉNY A VÁLLALKOZÁSOK, KISVÁLLALKOZÁSOK, ŐSTERMELŐK ÉS EGYÉB SZERZVETEK RÉSZÉRE VEZETETT FIZETÉSI SZÁMLÁRÓL ÉS A KAPCSOLÓDÓ SZOLGÁLTATÁSOKRÓL ÉRVÉNYES: 2014. szeptember

Komplex vállalati technológia-fejlesztés KKV-k számára (Konvergencia régiók) (GOP /B) -TERVEZET-

(GOP /B) -TERVEZET-") Komplex vállalati technológia-fejlesztés KKV-k számára (Konvergencia régiók) (GOP-2011-2.1.1/B) -TERVEZET- A pályázatok benyújtása 2011. március 1-től december 31-ig lehetséges. Támogatás célja Az Új Széchenyi

Komplex vállalati technológia-fejlesztés KKV-k számára (Konvergencia régiók) (GOP-2011-2.1.1/B) -TERVEZET- A pályázatok benyújtása 2011. március 1-től december 31-ig lehetséges. Támogatás célja Az Új Széchenyi

H I R D E T M É N Y. A jogelıd Dél-pest megyei Takarékszövetkezet 2011. december 31. napja elıtt ügyfeleivel megkötött számla- és betétszerzıdésekhez

H I R D E T M É N Y A jogelıd Dél-pest megyei Takarékszövetkezet 2011. december 31. napja elıtt ügyfeleivel megkötött számla- és betétszerzıdésekhez Hatályos: 2012. október 1-jétıl HIRDETMÉNY TERMÉSZETES

H I R D E T M É N Y A jogelıd Dél-pest megyei Takarékszövetkezet 2011. december 31. napja elıtt ügyfeleivel megkötött számla- és betétszerzıdésekhez Hatályos: 2012. október 1-jétıl HIRDETMÉNY TERMÉSZETES

HIRDETMÉNY. az UniCredit Bank Hungary Zrt kondíciói magánszemélyek részére NEM FORGALMAZOTT TERMÉKEK

HIRDETMÉNY az UniCredit Bank Hungary Zrt kondíciói magánszemélyek részére NEM FORGALMAZOTT TERMÉKEK BANKSZÁMLÁK, BETÉTI BANKKÁRTYÁK, HITELKÁRTYÁK UNICREDIT DUPLA SZÁMLACSOMAGRA VONATKOZÓ KONDÍCIÓK (2008.

HIRDETMÉNY az UniCredit Bank Hungary Zrt kondíciói magánszemélyek részére NEM FORGALMAZOTT TERMÉKEK BANKSZÁMLÁK, BETÉTI BANKKÁRTYÁK, HITELKÁRTYÁK UNICREDIT DUPLA SZÁMLACSOMAGRA VONATKOZÓ KONDÍCIÓK (2008.

H I R D E T M É NY. 2013. január 8. után nyitott Lakossági fizető számla vezetésével kapcsolatos díjtételek

2013. január 8. után nyitott Lakossági fizető számla vezetésével kapcsolatos díjtételek Éves kamat EBKM Látra szóló lakossági fizetési számla 0% 0,00% Látra szóló mentes, megtakarítási számla 0% 0,00%

2013. január 8. után nyitott Lakossági fizető számla vezetésével kapcsolatos díjtételek Éves kamat EBKM Látra szóló lakossági fizetési számla 0% 0,00% Látra szóló mentes, megtakarítási számla 0% 0,00%

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Tompa és Vidéke Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett

HIRDETMÉNY Tompa és Vidéke Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett

Alapvető cél és háttér információ. Pályázók köre. Iparág (a pályázó tevékenysége) A pályázó gazdálkodására vonatkozó feltételek:

A pályázó gazdálkodására vonatkozó feltételek:") Gazdaságfejlesztési Operatív Program komplex vállalati technológia fejlesztés mikro-, kisés középvállalkozások számára (GOP-2009-2.1.1/B; KMOP-2009-1.2.1/B) Alapvető cél és háttér információ TERVEZET A

Gazdaságfejlesztési Operatív Program komplex vállalati technológia fejlesztés mikro-, kisés középvállalkozások számára (GOP-2009-2.1.1/B; KMOP-2009-1.2.1/B) Alapvető cél és háttér információ TERVEZET A

VÁLLALATI FORINT SZÁMLACSOMAGOK

Hatályos 2014. május 28 -tól VÁLLALATI FORINT SZÁMLACSOMAGOK 1. VÁLLALKOZÓI/ÖNKORMÁNYZATI FORINT SZÁMLACSOMAGOK Vállalkozói/Önkormányzati forint számlacsomagok STANDARD KOMFORT DINAMIKUS PRAXIS EGÉSZSÉGÜGYI

Hatályos 2014. május 28 -tól VÁLLALATI FORINT SZÁMLACSOMAGOK 1. VÁLLALKOZÓI/ÖNKORMÁNYZATI FORINT SZÁMLACSOMAGOK Vállalkozói/Önkormányzati forint számlacsomagok STANDARD KOMFORT DINAMIKUS PRAXIS EGÉSZSÉGÜGYI

SZ-21/2012. sz. Hirdetmény. Forint fizetési számlák díjai, jutalékai és egyéb költségei. Hatályos: január.14-től

1. Lakossági forint fizetési számla vezetéshez kapcsolódó díjak és jutalékok Számlavezetési díj (havi) /Zárlati költség/ Internetbanki szolgáltatást igénybevevők részére 2.000 Ft 400 Ft 320 Ft pótlása

1. Lakossági forint fizetési számla vezetéshez kapcsolódó díjak és jutalékok Számlavezetési díj (havi) /Zárlati költség/ Internetbanki szolgáltatást igénybevevők részére 2.000 Ft 400 Ft 320 Ft pótlása

FORINT BETÉT HIRDETMÉNY

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

AJÁNLAT. 2012. IV. negyedévében a mikro-, kis- és középvállalkozások számára kínált fejlesztési lehetőségek az Új Széchenyi Terv keretében

AJÁNLAT 2012. IV. negyedévében a mikro-, kis- és középvállalkozások számára kínált fejlesztési lehetőségek az Új Széchenyi Terv keretében IR Intelligens Régió Üzleti Kommunikációs Kft. 6725 Szeged, Kálvária

AJÁNLAT 2012. IV. negyedévében a mikro-, kis- és középvállalkozások számára kínált fejlesztési lehetőségek az Új Széchenyi Terv keretében IR Intelligens Régió Üzleti Kommunikációs Kft. 6725 Szeged, Kálvária

H I R D E T M É NY. 2013. január 8. után nyitott Lakossági számla kamata

2013. január 8. után nyitott Lakossági számla kamata Érvényes: 2013. július 25-től Éves kamat EBKM Látra szóló lakossági fizetési számla 0% 0,00% Látra szóló mentes, megtakarítási számla 0% 0,00% 1 2013.

2013. január 8. után nyitott Lakossági számla kamata Érvényes: 2013. július 25-től Éves kamat EBKM Látra szóló lakossági fizetési számla 0% 0,00% Látra szóló mentes, megtakarítási számla 0% 0,00% 1 2013.

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Standard lekötött forint

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Standard lekötött forint

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Téti Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett díjak, költségek,

HIRDETMÉNY Téti Takarékszövetkezet a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től I. Forint pénzforgalmi és elszámolási számlák kondíciói Az alábbiakban részletezett díjak, költségek,

GINOP Digitális Jólét Pénzügyi Program - Hitelprogram

GINOP-8.2.6-18 Digitális Jólét Pénzügyi Program - Hitelprogram Hitelkérelem benyújtása A Hitelprogram keretében 2018. szeptember 1-től 2020. október 01- ig lehet Hitelkérelmet benyújtani. A projekt megvalósulásának

GINOP-8.2.6-18 Digitális Jólét Pénzügyi Program - Hitelprogram Hitelkérelem benyújtása A Hitelprogram keretében 2018. szeptember 1-től 2020. október 01- ig lehet Hitelkérelmet benyújtani. A projekt megvalósulásának

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

KÉRELEM ... Felelősségem tudatában kijelentem, hogy a közölt adatok a valóságnak megfelelnek. helység. nap. kérelmező képviselője aláírása

KÉRELEM Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre (fizetési halasztás, részletfizetés) és/vagy mérséklésre irányuló kérelmének elbírálásához _ ADATLAP Gazdasági társaság (egyéb

KÉRELEM Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre (fizetési halasztás, részletfizetés) és/vagy mérséklésre irányuló kérelmének elbírálásához _ ADATLAP Gazdasági társaság (egyéb

NONPROFIT SZERVEZETEK SZÁMLAVEZETÉSI HIRDEMÉNYE

NONPROFIT SZERVEZETEK SZÁMLAVEZETÉSI HIRDEMÉNYE Hatályos: 2015. július 14-tól Meghirdetve: 2015. május 13-án Tisztelt Ügyfelünk! A Duna Takarék Bank Zrt. a pénzforgalmi szolgáltatás nyújtásáról szóló 2009.

NONPROFIT SZERVEZETEK SZÁMLAVEZETÉSI HIRDEMÉNYE Hatályos: 2015. július 14-tól Meghirdetve: 2015. május 13-án Tisztelt Ügyfelünk! A Duna Takarék Bank Zrt. a pénzforgalmi szolgáltatás nyújtásáról szóló 2009.

PROJEKT ADATLAP. a Gazdaságfejlesztési Operatív Program és a Közép-Magyarországi Operatív Program. Mikrovállalkozások fejlesztése tárgyú pályázathoz

1 I. PROJEKT ADATLAP a Gazdaságfejlesztési Operatív Program és a Közép-Magyarországi Operatív Program Mikrovállalkozások fejlesztése tárgyú pályázathoz Kódszám: GOP-2011-2.1.1/M KMOP-2011-1.2.1/M 2 PROJEKT

1 I. PROJEKT ADATLAP a Gazdaságfejlesztési Operatív Program és a Közép-Magyarországi Operatív Program Mikrovállalkozások fejlesztése tárgyú pályázathoz Kódszám: GOP-2011-2.1.1/M KMOP-2011-1.2.1/M 2 PROJEKT

H I R D E T M É N Y A

H I R D E T M É N Y A által természetes és nem természetes személyek részére megnyitott élő, de nem forgalmazott bankszámlák kondíciói. SWIFT kódja: TAKBHUHB A Hpt. 279.. 15. bekezdés értelmében tájékoztatjuk

H I R D E T M É N Y A által természetes és nem természetes személyek részére megnyitott élő, de nem forgalmazott bankszámlák kondíciói. SWIFT kódja: TAKBHUHB A Hpt. 279.. 15. bekezdés értelmében tájékoztatjuk

Új Magyarország mikrohitelek

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

I. Széchenyi Forgóeszközhitel

XXXIX./B KONDÍCIÓS LISTA SZÉCHENYI PROGRAM HITELEK Érvényes: 2015. augusztus 14-étől I. Széchenyi Forgóeszközhitel Kamat (évi) 1 havi BUBOR + 5% Kezelési költség, kamat módjára számítandó (évi) Állami

XXXIX./B KONDÍCIÓS LISTA SZÉCHENYI PROGRAM HITELEK Érvényes: 2015. augusztus 14-étől I. Széchenyi Forgóeszközhitel Kamat (évi) 1 havi BUBOR + 5% Kezelési költség, kamat módjára számítandó (évi) Állami