Pénzügytan, pénzügyi ismeretek

|

|

|

- Lőrinc Nemes

- 8 évvel ezelőtt

- Látták:

Átírás

1 Pénzügytan, pénzügyi ismeretek I. ELŐADÁS A pénz kialakulása Süveges Gábor

2 Tantárgyi követelményrendszer Kötelező irodalom: Dr. Fellegi Miklós: Pénzügyi ismeretek, Miskolci Egyetemi Kiadó, Miskolc 2010 Vigvári András Lamanda Gabriella Galbács Péter: A pénzügyek alapjai. Ervik, Előadásfóliák Tanszéki honlap címe:

3 A számonkérés módja PÉNÜGYTAN (GTÜPZ203K) tantárgyból A Műszaki Földtudományi Kar V. éves BÁNYÁSZ hallgatói számára: A félév kollokviummal zárul. A hallgatóknak lehetőségük van elővizsgát tenni a 9.héten, a hallgatókkal egyeztetett helyen és időpontban. PÉNÜGYTAN (GTÜPZ142B) tantárgyból A Műszaki Földtudományi Kar II. éves Környezetmérnöki és Műszaki Földtudományi szakos hallgatói számára: A félév gyakorlati jeggyel zárul. A zárthelyi dolgozat megírására én kerül sor az előadás helyén és időpontjában PÉNÜGYI ISMERETEK (GTÜPZ220M) tantárgyból A Műszaki Anyagtudományi Kar II. éves KOK hallgatói számára: A félév kollokviummal zárul. A hallgatóknak a 13. héten az előadás helyén és időpontjában lehetőségük van Zárthelyi dolgozatot írni, a sikeres dolgozat jegye megajánlható. A 14. héten lehetőség van elővizsgát tenni. A hallgatók az előadásokon való aktív közreműködés által plusz pontokat szerezhetnek, mely a vizsgajegybe beszámításba kerül

tantárgyból A Műszaki Anyagtudományi Kar II. éves KOK hallgatói számára: A félév kollokviummal zárul. A hallgatóknak a 13.")

4 Tematika A pénz kialakulása A modern pénz Monetáris politika Fiskális politika Devizapolitika Nemzetközi pénzügyi intézmények Vállalati hitelnyújtás Befektetési döntések Értékpapírok Kötvények, váltó Részvények, befektetési jegyek

5 Pénzügytan tárgya A pénzügytan a pénzügyi rendszer vizsgálatával foglalkozó tudomány amely a rendszer belső összefüggés rendszerével, gazdaság más alrendszereire gyakorolt hatásával, alrendszereinek működésével foglalkozik.

6 Pénzügytan területei Nemzetgazdasági és nemzetközi pénzügyek,határok relatívak, ld. EU Szektor gazdaságtanok (banktan, biztosítás gazdaságtan, közpénzügyek,stb.) Vállalati pénzügyek, Finanszírozásgazdaságtan Pénzügyi matematika Pénzügyi statisztika

7 A pénz kialakulása

8 A pénz - nem közgazdászok a pénzről A pénznek nincs szaga.( Vespanianus Római császár.) Mert nincs a pénznél emberek között nagyobb Gonosz, miatta városok pusztultak el (Szhopoklész Antigoné) Jogállamban pénz a fegyver (József Attila) Csak azok állítják, hogy a pénz nem fontos, akiknek van elég, és nem kell azon tépelődniük, honnan szerezzenek. (Joyce Carol Oates)

9

10 A pénz fogalma 1. A pénz fogalma meghatározható funkcióival. 2. A pénz a leglikvidebb jószág. 3. A mai pénz a bankrendszeren kívüli gazdasági szereplőknek a bankrendszerrel szembeni követelése. Másképpen fogalmazva: a pénz a bankrendszer passzívája.

11 Görögök A pénz három funkciója számolási egység csereeszköz tartalékeszköz

12 Funkcionális megközelítés A pénz: A gazdasági elszámolások eszköze A vagyontartás eszköze Tranzakciós eszköz Világpénzfunkció?

13 Marx-i megközelítés Pénz 5 funkciója értékmérő forgalmi eszköz fizetési eszköz kincsképző eszköz nemzetközi pénz

14 Max Weber megközelítése Az államot finanszírozni kell Az állam adókat szed Kényelmes egyfajta áruban szedni az adót lásd árupénz tulajdonságai A fő adófizetési eszköz lesz a pénz. (Adó)fizetési funkció forgalmi eszköz értékmérő funkció

fizetési funkció forgalmi eszköz értékmérő")

15 Pénzrendszerek Pénzrendszer: a pénz anyagát, forgalomba kerülésének és mennyiségének alakulását szabályozó mechanizmusok. 1. Árupénz rendszerek 2. Árupénz és pénzhelyettesítők együtt 3. Hitelpénz rendszerek belső érték nélküli pénz 4. E-money???

16 Árupénzrendszer kialakulása Közvetlen árucsere nehézségei Cserében való kölcsönös érdekeltség Csereérték meghatározása Egyenértékű csere szükségessége Időbeli megfelelés

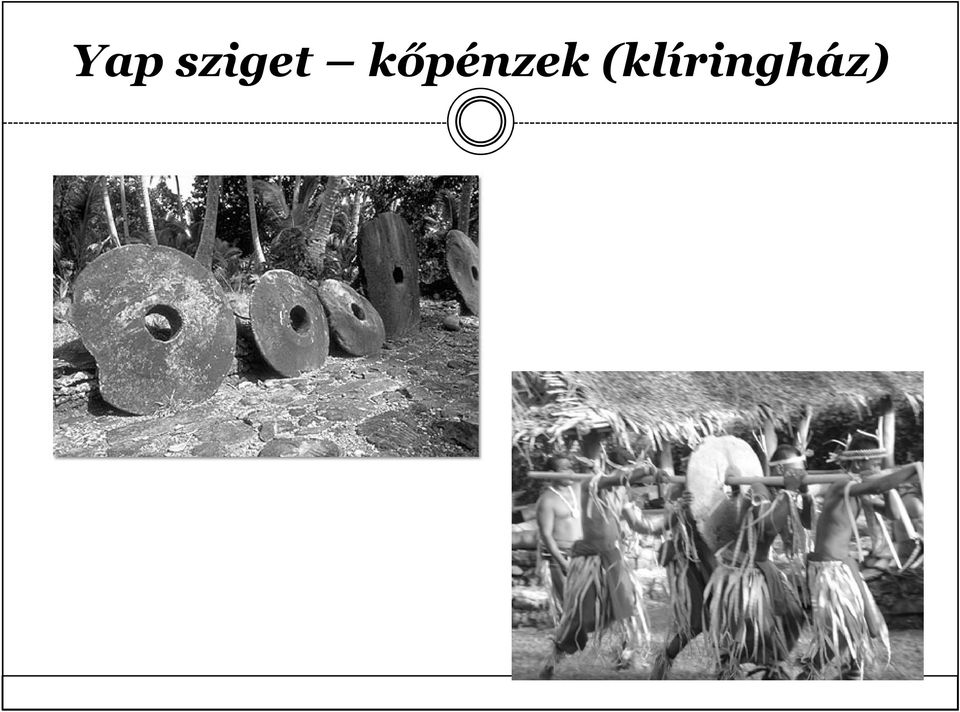

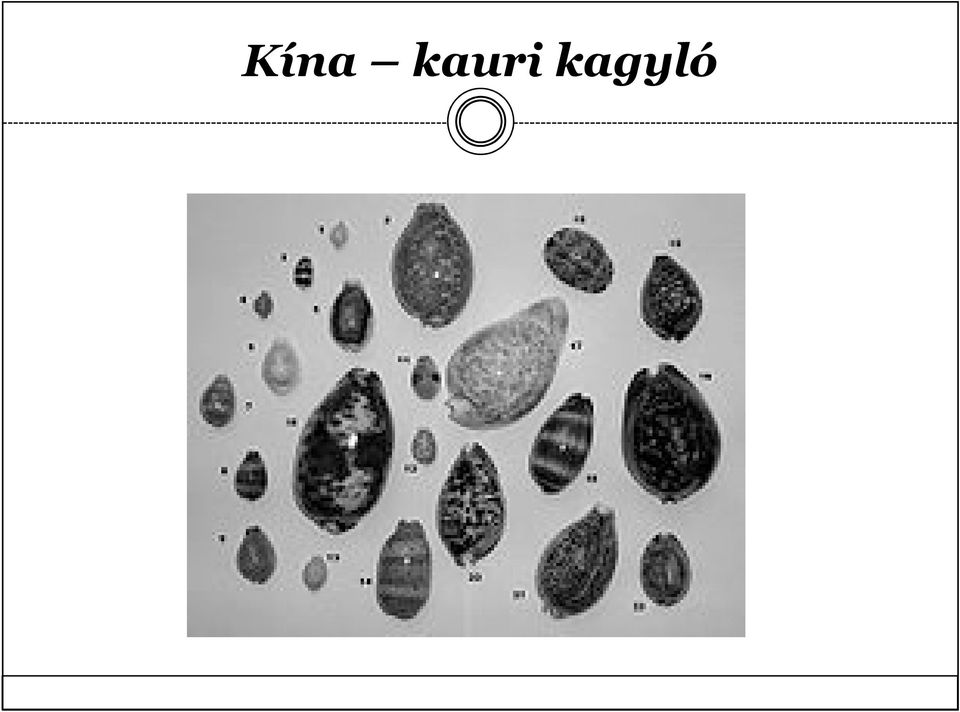

17 Történelemben használatos árupénzek Yap sziget kőpénzek (klíringház) Etiópia sórúd Nyugat-Afrika rézgyűrű Nomád népek állat, állatbőr Kína kauri kagyló Közép-Amerika wampun-öv

18 Yap sziget kőpénzek (klíringház)

19 Nyugat-Afrika rézgyűrű

20 Kína kauri kagyló

21 Közép-Amerika wampun-öv

22 Eszményi árupénz tulajdonságai Elfogadhatóság Homogenitás Darabolhatóság Tartósság Ritkaság Felismerhetőség Nemesfémek

23 Fémpénzek kialakulása Nemesfémek első használata Mezopotámia, majd Egyiptom (i.e tól) Első pénzérme i.e.7. század (Lydia Kronosz (Krőzus)) Első bankjegy Kína i.sz. 11. század

24 Fémpénzrendszer működése Gresham-törvény A rossz pénz kiszorítja a jó pénzt. Magyarázat: A jó pénz kincsként kicsapódik. A rossz pénzzel fizetnek (mindenki szabadul tőle). Következmény a bimetallizmus monometallizmussá alakul Pénzláb: egységnyi nemesfémből hány db érmét vernek Paritás: egységnyi nemzeti pénz milyen nagyságú aranyfedezetet képvisel

25 A pénzhelyettesítők első formája, aranyra szóló jegy Bankok (letéti intézmények) bocsátották ki érmeletét ellenében (külkereskedelem, kopás) - klasszikus bankjegy Ipari forradalom tömegtermelés relatív pénzhiány kereskedelmi váltó bankári váltó Klasszikus papírpénz: az állam adósságlevele háborúk finanszírozása Pénzhelyettesek

26 Klasszikus papírpénz kényszerárfolyamú (elfogadását az állami akarat teszi lehetővé) az állam a bevételeit meghaladó kiadása finanszírozására bocsátja ki, mint adóslevelet 3 eset: elegendő arany, cél az arany megkímélése a forgalom zavartalan lebonyolítása megkívánja a többlet papírpénz kibocsátást valós papírpénz kibocsátás több a papírpénz, mint amit a forgalom megkíván bizalom csökkenése szélsőséges esetben pénzfunkciók megszűnése

27 Klasszikus bankjegy 1. Pénzhiány a gazdálkodó szervezeteknél váltó szélesebb a forgalomképessége, ha bankok bocsátják ki termelő tovább folytathatja tevékenységét, a vevő megkapta az árut adósságlevélbe vetett bizalom

28 Klasszikus bankjegy 2. a modern bankok kialakulása Aranyművesek széfjében őriztették az aranyat saját váltó váltó forgatás fix címletek többlet aranymennyiség kihitelezése elhelyezett arany után kamatot fizet bankárok bankjegy bankjegykibocsátás monopóliuma: bankjegykibocsátás monopóliuma: Bank of England Feltétele: költségvetés hiteligényének a finanszírozása

29 Az angol jegybank kialakulásának lépései 1694: Angol Bank (Bank of England) megalapítása 1,2 millió fontos alaptőke a királyi kincstár felhalmozódott adóssága 1751: a költségvetés számláinak kezelése 1826: a betéti bankok nem bocsáthatnak ki jegyet London 65 mérföldes határán belül 1833: a kibocsátási monopólium egész Angliára érvényes 1844: Peel törvény

30 Currency iskola - Ricardo Kérdés: milyen kapcsolat legyen a nemesfémek és a pénzhelyettesek között? Csak az arany a pénz Egy pénzintézet vagy állam csak annyi adósságlevelet bocsáthat ki, amekkora aranymennyiséggel rendelkezik A bankjegyek mennyiségét a jegybank tetszőlegesen alakíthatja A gazdaságban az infláció automatikusan megszűnik Az arany országból való ki- és beáramlása automatikusan egyensúlyba kerül 1844 Peel törvény (1857-ig)

31 Banking iskola - Took A pénzhelyettesítők, mivel betöltik a pénz funkcióit, ugyanolyan pénzek, mint az arany A forgalom által igényelt pénzmennyiség a fontos A pénzhelyettesítők aranyra való beváltásána klehetősége fontos

32 Aranystandard rendszer Első nemzetközi pénzrendszer (XIX. sz. második fele I. Világháborúig) aranyalapú rendszer; jellemzői: az országon belüli pénzforgalomban az arany érme formájában közvetlenül funkcionált + pénzhelyettesek az arany külföldre vitele és behozatala korlátlanul lehetséges a pénzhelyettesek nemzetközi forgalma megengedett Nemzeti valutaárfolyamok stabilitása, alsó és felső aranypont közötti ingadozása

33 A pénz értéke A pénzláb: A pénz értékének meghatározása: a pénz egy egysége hány gramm aranyat tartalmaz 1 USD = 0,1 g arany 1 CHF = 0,01 g arany 1 HUF = 0,01 g arany 1 USD = 10 CHF = 100 HUF

34 1 üveg sör = 1 USD vagy 10 CHF vagy 100 HUF Pénzláb: az árak mércéje Mitől függ a pénzláb nagysága: tetszőleges Pénzrontás lehetősége: a pénzláb megnyirbálása

35 Aranydeviza rendszer ( ) II. világháború után a nemzetközi fizetési rendszer középpontja: a dollár egyedüli aranyalapú (1 uncia = 35$) A többi európai ország a $-hoz kötötte valutája árfolyamát Csak a $-t lehetett aranyra beváltani IMF, IBRD: a rendszer működésére és ellenőrzésére

36 Pénzügytan, pénzügyi ismeretek II. ELŐADÁS A MODERN PÉNZ Süveges Gábor

37 A mai pénzrendszerek A mai pénzrendszer hitelpénzrendszer, a pénz nem rendelkezik valóságos értékkel. Vásárlóerő függ az általános árszínvonaltól. Árszínvonal: egy adott fogyasztói kosarat az adott fizetőeszköz mekkora egységével lehet megvásárolni.

38 A modern pénz: hitelpénz Belső értékkel nem bíró, mesterséges, teremtett eszköz, melynek gazdaságba való bekerülése (teremtése), illetve onnan történő kikerülése (megsemmisülése) csak a bankrendszer intézményeinek segítségével történhet. Bankok teremtik, de nem mindegyik képes erre Bankkal szembeni követelés, bankpasszíva (fizetési eszköz, forgalmi eszköz, felhalmozási eszköz) A modern bankrendszer szereplői (keretek): - központi bank - kereskedelmi bankok - nem monetáris pénzintézetek

39 Modern pénz- inhomogén jószág 1. Eredete szerint Külső, definitív pénz: jegybankpénz, monetáris bázis (készpénz, jegybanki számlapénz) Belső pénz: kereskedelmi banki pénz 2. Technikai megjelenési formák Készpénz számlapénz 3. A pénz időértéke 4. Különböző törvényes fizetőeszközök egymás közti átválthatósága

40 Pénzaggregátumok A pénzmennyiség összetevőit, a fizetőeszközöket csoportosítja M0 = jegybankpénz (monetáris bázis) = jegybank által kibocsátott készpénz (KP) + pénzintézetek forint és devizabetéte a jegybanknál (R) M1 (tranzakciós pénz) = forgalomban lévő készpénz + látra szóló betétek (folyószámla állományok) (DL) M2 (széles értelemben vett pénzmennyiség) = M1 + lekötött forint és devizabetétek (DE) M3 = M2 + egyéb pénzpiaci (pénzintézetek által kibocsátott) eszközök (PE) M4 = M3 + állampapírok Egyre kevésbé likvid pénzek

41 Forgalomban levı bankjegyek december 31. Címletek Menny. (Millió db) Érték (Mrd Ft) , , , , , , ,155 36, ,294 50, ,513 14, ,404 9,2808 Össz. 253, ,1213

42 Forgalomban levı érmék december 31. Címletek Menny. (millió db) Érték (millió ft) , , , , , , , , , , , , ,785 Össz , ,969

43 Az infláció Az általános árszínvonal emelkedése A pénz vásárlóértékének csökkenése kúszó (évi néhány százalékos) vágtató (már kétszámjegyő) hiperinfláció (háromszámjegyő, akár több száz százalékos az árak növekedési üteme meghaladja az évi 100 %-ot pénzfunkciók elvesztése pengı forint) Ellentéte a defláció recessziót eredményezhet Az inflációt az árszínvonal változását kifejezı árindexszel mérjük adott idıszak elején és végén mért árszínvonal hányadosa Pl: CPI (fogyasztói árindex) A jövedelem-újraelosztás és a gazdaságpolitikai kiigazítások eszköze lehet

44 Hiperinfláció

45 Hiperinfláció

46 A monetáris rendszer Funkció: A gazdaság pénzellátásának és fizetési rendszerének biztosítása Kétszintő bankrendszer: Monetáris Hatóság Kereskedelmi bankok Nem monetáris pénzintézetek

47 A monetáris politika működésének intézményi kerete1. 1. A monetáris hatóság a központi bank feladatai: Pénzkibocsátás (emisszió) Bankok bankja szlavezetés, LoLR Állam bankja költségvetés számláinak kezelése (ÁKK, ÁPV Rt, MÁK), jelenlegi gyakorlat szerint a ktgvetési hiány jegybanki hitellel nem finanszírozható Nemzetközi tartalékok kezelése (nemesfém, deviza) Szabályozás belföldi fizetési rendszer, hitelintézetek adatszolgáltatása Felvigyázás figyelemmel kíséri a monetáris rendszer mőködését Egyéb oktatás, kommunikáció (KSH), kutatási tevékenység

48 A monetáris politika működésének intézményi kerete A kereskedelmi bankok A megtakarítások összegyűjtésével és kihelyezésével volumen és lejárati transzformációt hajtanak végre pénzteremtés, kockázatok kezelése diverzifikáció 3. Nem monetáris pénzintézetek Bankszerűen működő intézmények (takarékszövetkezetek, jelzálogbankok) Nem bank jellegű pénzügyi intézmények (biztosító, nyugdíjpénztár) A pénzügyi innováció miatt konkurensei a ker. bankoknak

49 A pénzteremtés mechanizmusa 1. Jegybanki pénzteremtés Ki teremti a pénzt? 2. Kereskedelmi banki pénzteremtés 2 formája: 1. Készpénz - csak a jegybank 2. Számlapénz - jegybank és ker. bank is! Pénzteremtés: hitelnyújtás a bank devizavásárlása

50 Pénzteremtés hitelnyújtással vállalati hitelfelvétel I. Bank mérlege Hitel ( A váll.) Betét ( A váll.) a) fizetés bankon belül keresk. bankpénzzel I. Bank mérlege Hitel ( A váll.) Betét ( A váll.) 500 Betét ( B váll.) 500 b) fizetés bankon kívül jegybank pénzzel jegybanki betét I. Bank mérlege Jegybank II. Bank mérlege Betét ( A ): I. Bank betéte: II. Bank betéte: jegybanki betét:+500 Betét ( B): +500

51 Pénzteremtés a bank devizavásárlásával valuta: készpénz deviza: valutára szóló követelés (számlapénz, csekk) Exportáló vállalat eladja devizáját a banknak: Bank Deviza Ft értékben Betét ( A váll): Ft Pénz megsemmisülése: banki deviza eladás

52 Pénzteremtés a bankrendszer egészében a multiplikátor hatás A gazdaságban M mennyiségű pénz van, ennek x százalékát tartják készpénzben és (1-x) százalékát bankbetét formájában M=KP=KP*x+(1-x)*KP A bankok az (1-x)*KP betét y százalékát tartalékolják és (1-y) százalékát hitelként folyósítják. Ezáltal a gazdaságban levő pénz mennyisége: M =KP*x+(1-x)*KP+(1-y)*(1-x)*KP =KP+ (1-y)*(1-x)*KP kötelező tartalékráta (y): megmutatja, hogy a kereskedelmi banknál elhelyezett betétek hány %-át köteles a bank a jegybanknál betétben elhelyezni likviditási tartalék, készpénzhányad (x): a gazdasági szereplők tranzakcióikban milyen hányadban használnak készpénzt

53 Pénzteremtés mechanizmusa Ft jegybankpénz érkezik a kereskedelmi bankba I. Bank Jegybankpénz: Betét ( X ): kötelező tartalékráta = 10% - a bank hosszú idő tapasztalatai alapján úgy látja, hogy a fizetéseknél 30% marad ügyfélkörön belül, 70%-át más banknál vezetett számlákra utalnak az ügyfelek Szabad jbp: 900 Tartalék: 100 Hitel ( A ):? I. Bank Betét ( X ): Betét ( A ):? 900 = 0,3*0,1*H + 0,7*H H = 1232,8 H = hitelösszeg

54 Pénzteremtés mechanizmusa 0,7*H = 862,96 átutalásra kerül más kereskedelmi bankhoz, akik szintén képesek pénzteremtésre Hányszorosára nő a kezdeti jegybankpénz a bankrendszer egészében? 1+(1-y)+(1-y) 2 +.+(1-y) n = 1/y 1/y - pénzmultiplikátor m = 1/y: a tartalékráta reciproka (maximum)

55 Tartalékrendszer, készpénztartás M x KP y x M = a gazdaságban lévı pénz mennyisége KP = jegybankpénz x = a jegybankpénz hány százalékát tartjuk készpénzben = y = jegybanki kötelezı tartalékráta (jegybankpénzben tartják) x és y minél kisebb, M annál nagyobb Milyen a hitelnyújtási képesség, a hitelkereslet (magánszektor pénzkereslete)? x és y idıben legyenek stabilak (szezonalitás, fejlettség)! Jegybank tudja szabályozni a pénzmennyiséget KP-n és y-on keresztül! + y

56 Pénzügytan, pénzügyi ismeretek III. ELŐADÁS A gazdálkodók vagyoni, pénzügyi és jövedelmezőségi helyzete Süveges Gábor Dr. Pál Tibor: Számvitel alapjai 1-2. ea. alapján

57 A számvitel mint köznapi fogalom Tevékenység? Okmány, információ? Módszertan? Tantárgy!

58 A számvitel szerepe Ellentétes vélemények Cél vagy egy eszköz? Gyakorlatorientált, az üzlet nyelve Technológiai fejlődés által meghatározott A közgazdaságtudományok részterülete Több évszázadra tekint vissza

59 Kapcsolódási pontok más tudományterületekkel

60 Alapfogalmak a számvitel témakörében 1. A számvitel fogalma 2. Célja, feladata 3. Tárgya 4. Jellemzői 5. Részei

61 1. A számvitel fogalma Az újratermelési folyamat eseményeinek szervezett megfigyelése, számokkal való kifejezése, feljegyzése, feldolgozása és az így kapott információk továbbítása, elemzése.

62 2.a. A számvitel célja, feladata Makro- és mikroszintű információk szolgáltatása a döntéshozatalhoz A gazdaság, a vállalkozás kiszolgálás Korábbi időszakban (retrospektív) Jelenleg (többfunkciós)

63 2.b. A célok változása az elmúlt évtizedekben Változások a gazdaságban: az állami tulajdon visszaszorulása, külföldi befektetők megjelenése, önkormányzati gazdálkodás kibontakozása. Ennek hatására változik: az információigénylők köre, az információ tartalma, az információ mennyisége.

64 2.c. Az információ-igénylők köre

65 2.d. Az igényelt információk típusa

66 3. A számvitel tárgya A gazdálkodó illetve a gazdálkodási folyamat lépései valamint egésze (részletes vagy átfogó vizsgálati mélység).

67 4. A számvitel jellemzői Információs rendszert alkot A teljességre törekszik Minden eseményt: folyamatosan, tételesen, teljes körűen dolgoz fel. Alapvető mértékegysége a pénz Bizonylati alátámasztást igényel (bizonylati elv) Külső kontrollt feltételez Zárt rendszert alkot Output-orientált Retrospektív (visszatekintő)

68 5. A számvitel részei 1. Hagyományos csoportosítás: a.) könyvvitel, könyvvezetés b.) költség és önköltség számítás c.) beszámolási rendszerek d.) előzőekhez kapcsolódó bizonylati rendszer 2. Funkcionális megközelítés: a.) pénzügyi számvitel b.) vezetői számvitel

69 A vállalkozás vagyona Kettős vetület 1. Az újratermelési folyamat mely szakaszában van a vagyon? 2. Honnan származik ez a vagyon rész? Rendeltetés szerint ESZKÖZÖK Eredet szerint FORRÁSOK

70 Aktívák A vagyon kimutatása Mérleg Passzívák A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS JAVAK II. TÁRGYI ESZKÖZÖK III. BEFEKTETETT PÉNZ ÜGYI ESZKÖZÖK D, SAJÁT TŐKE I-II. JEGYZETT TŐKE III-VI. TARTALÉKOK (TŐKE-, EREDMÉNY-, LEKÖTÖTT-, ÉRTÉKELÉSI-) VII. MÉRLEG SZERINTI ER. Σ Eszköz = Σ Forrás B. FORGÓESZKÖZÖK I. KÉSZLETEK II. KÖVETELÉSEK III. ÉRTÉKPAPÍROK IV. PÉNZESZKÖZÖK E. CÉLTARTALÉKOK F. KÖTELEZETTSÉGEK I. HÁTRASOROLT KÖT. II. HOSSZÚ LEJÁRATÚ KÖT. III. RÖVID LEJÁRATÚ KÖT. C. AKTÍV IDŐBELI ELHATÁROLÁSOK G. PASSZÍV IDŐBELI ELHATÁROLÁSOK

71 A mérleg jellemzői Vagyonkimutatás (kétoldalas vagy lépcsőzetes) Adott időpontra vonatkozik (üzleti év fogalma) Az eszközöket és forrásokat pénzben fejezi ki Tagolása előírt (összehasonlíthatóság) Mérlegegyezőség (az eszközök és források értéke egyenlő AXIÓMA)

72 Éves beszámoló mérlege Hármas mélységi tagolás: A. MÉRLEG FŐCSOPORT I. MÉRLEG CSOPORT 1. Mérleg sor (Egyszerűsített beszámolónál főcsoport- csoport tagolás)

73 A mérleg főcsoportjai Eszközök Mérleg Források A. BEFEKTETETT ESZKÖZÖK D. SAJÁT TŐKE B. FORGÓESZKÖZÖK E. CÉLTARTALÉK C. AKTÍV IDŐBELI ELHATÁROLÁSOK F. KÖTELEZETTSÉGEK G. PASSZÍV IDŐBELI ELHATÁROLÁSOK

74 A. BEFEKTETETT ESZKÖZÖK Befektetett eszközként olyan eszközt szabad kimutatni, melynek az a rendeltetése, hogy a vállalkozás tevékenységét tartósan, legalább egy éven túl szolgálja (értékhatártól függetlenül).

75 B. FORGÓESZKÖZÖK Minden vagyonelem, mely (rendeltetésszerű használat alapján) a befektetett eszközök közé nem sorolható. Ezek lehetnek: - készletek, - követelések, - értékpapírok és - pénzeszközök.

76 C. AKTÍV IDŐBELI ELHATÁROLÁSOK Az évek között áthúzódó (két vagy több évet érintő) gazdasági események eredményre gyakorolt hatásának arányossá tétele miatti korrekciós tétel. (Ha eredményt növelő a tétel, akkor aktív időbeli elhatárolásról beszélünk.)

77 D. SAJÁT TŐKE Olyan tőkerész, amelyet - a tulajdonos időkorlátozás nélkül bocsát rendelkezésre, illetve az eredményből hagyja a vállalkozásban (felhasználásáról, mozgásairól a vállalkozás dönt), - jogszabály idesorol, - eszköz átértékelés során kimutat a gazdálkodó.

78 E. CÉLTARTALÉKOK Az adózás előtti eredmény terhére képzett tartalék a tárgyidőszakból eredő, de a következő év(ek)ben várhatóan jelentkező kötelezettségek, költségek és ráfordítások fedezésére.

79 F. KÖTELEZETTSÉGEK Kötelezettségek azok a szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből eredő, pénzformában teljesítendő elismert fizetések, amelyek a szállító, vállalkozó, a szolgáltató, a hitelező, a kölcsönző által már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

80 G. PASSZÍV IDŐBELI ELHATÁROLÁSOK Az évek között áthúzódó (két vagy több évet érintő) gazdasági események eredményre gyakorolt hatásának arányossá tétele miatti korrekciós tétel. (Ha eredményt csökkentő a tétel, akkor passzív időbeli elhatárolásról beszélünk.)

81 A/I. IMMATERIÁLIS JAVAK 1. Alapítás - átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékű jogok 4. Szellemi termékek 5. Üzleti vagy cégérték 6. Immateriális javakra adott előlegek 7. Immateriális javak értékhelyesbítése

82 A/II. TÁRGYI ESZKÖZÖK 1. Ingatlanok, kapcsolódó vagyoni ért. jogok 2. Műszaki berendezések, felsz. járművek 3. Egyéb berendezések, felsz. járművek 4. Tenyészállatok 5. Beruházások, felújítások 6. Beruházásra adott előleg 7. Tárgyi eszközök értékhelyesbítése

83 A/III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK 1. Tartós részesedések kapcsolt vállalkozásban 2. Tartósan adott kölcsön kapcsolt vállalkozásban 3. Egyéb tartós részesedés 4. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban 5. Egyéb tartósan adott kölcsön 6. Tartós hitelviszonyt megtestesítő értékpapír 7. Befektetett pénzügyi eszközök értékhelyesbítése 8. Befektetett pénzügyi eszközök értékelési különbözete

84 B/I. KÉSZLETEK 1. Anyagok 2. Befejezetlen termelés és félkész termékek 3. Növendék-, hízó- és egyéb állatok 4. Késztermékek 5. Áruk 6. Készletre adott előlegek

85 B/II. KÖVETELÉSEK 1. Követelések áruszállításból és szolgáltatásból (vevők) 2. Követelések kapcsolt vállalkozással szemben 3. Követelések egyéb részesedési viszonyban lévő vállalkozással szemben 4. Váltókövetelések 5. Egyéb követelések 6. Követelések értékelési különbözete 7. Származékos ügyletek pozitív értékelési különbözete

86 B/III. ÉRTÉKPAPÍROK 1. Részesedés kapcsolt vállalkozásban 2. Egyéb részesedés 3. Saját részvények, üzletrészek 4. Forgatási célú, hitelviszonyt megtestesítő értékpapírok 5. Értékpapírok értékelési különbözete

87 B/IV. PÉNZESZKÖZÖK 1. Pénztár, csekkek 2. Bankbetétek

88 C. AKTÍV IDŐBELI ELHATÁROLÁSOK 1. Bevételek aktív idıbeli elhatárolása 2. Költségek, ráfordítások aktív idıbeli elhatárolása 3. Halasztott ráfordítások

89 D. SAJÁT TŐKE I. JEGYZETT TŐKE II. JEGYZETT, DE BE NEM FIZETETT TŐKE III. TŐKETARTALÉK IV. EREDMÉNYTARTALÉK V. LEKÖTÖTT TARTALÉK VI. ÉRTÉKELÉSI TARTALÉK VII. MÉRLEG SZERINTI EREDMÉNY (MSZE)

90 Eredménykategóriák (=) A. Üzemi (üzleti) tev. eredménye (±) B. Pénzügyi műveletek eredménye (=) C. Szokásos vállalkozási eredmény (±) D. Rendkívüli eredmény (=) E. Adózás előtti eredmény (-) Adófizetési kötelezettség (=) F. Adózott eredmény (-) Osztalékfizetési kötelezettség (=) G. Mérleg szerinti eredmény

91 E. Céltartalékok 1. Céltartalékok a várható kötelezettségekre 2. Céltartalékok a jövőbeni költségekre 3. Egyéb céltartalék

92 F/I. HÁTRASOROLT KÖTELEZETTSÉGEK 1. Kapcsolt vállalkozással szemben 2. Egyéb részesedési viszonyban lévő vállalkozással szemben 3. Egyéb gazdálkodóval szemben

93 F/II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK 1. Hosszú lejáratra kapott kölcsönök 2. Átváltoztatható kötvények 3. Tartozások kötvénykibocsátásból 4. Beruházási és fejlesztési hitelek 5. Egyéb hosszú lejáratú hitelek 6. Tartós kötelezettségek kapcsolt vállalkozással szemben 7. Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 8. Egyéb hosszú lejáratú kötelezettségek

94 F/III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK 1. Rövid lejáratú kölcsönök 2. Rövid lejáratú hitelek 3. Vevőktől kapott előlegek 4. Kötelezettségek áruszállításból, szolgáltatásból (szállítók) 5. Váltótartozások 6. Rövid lejáratú köt. kapcsolt vállalkozással szemben 7. Rövid lejáratú köt. egyéb részesedési viszonyban álló váll. szemben 8. Egyéb rövid lejáratú kötelezettségek 9. Kötelezettségek értékelési különbözete 10. Származékos ügyletek negatív értékelési különbözete

95 G. PASSZÍV IDŐBELI ELHATÁROLÁSOK 1, Bevételek passzív időbeli elhatárolása 2. Költségek, ráfordítások passzív időbeli elhatárolása 3. Halasztott bevételek

96 Pénzügytan, pénzügyi ismeretek IV. ELŐADÁS MONETÁRIS POLITIKA Süveges Gábor

97 Pénzügyi politika Monetáris Fiskális politika Devizapolitika politika

98 A monetáris politika eszköztára Milyen eszközei vannak a jegybanknak a pénz mennyiségét befolyásolni? Alapvető feladat: a gazdaság likviditásigényhez igazítani a pénzteremtést Pénz keletkezése nem mozog együtt a likviditásigény alakulásával! Eltérő mozgástér: zárt v. nyitott gazdaság, fejlett v. fejletlen, stb.

99 A monetáris politika eszköztára Célrendszer: mi a kitűzött cél, és ezt milyen fázisokon keresztül éri el a jegybank? Végső cél - infláció Közbülső célok (nominális horgony) M, árfolyam Operatív cél - pénzpiaci hozamok Jegybanki eszközök Lehetnek más végső célok is (kamat, árfolyam, gazdasági teljesítmény!) Eszközrendszer: azon akciók összessége, amelyek az operatív célok teljesülését és a közbülső célok érvényesülését biztosítják

100 A monetáris politika eszköztára Eszközök: A, Direkt eszközök: azon jegybanki eszközök, amelyek szabályozási szinten jelennek meg, adminisztratív korlátot képeznek, közvetlenül hatnak a pénzmennyiségre B, Indirekt eszközök: azon jegybanki eszközök, amelyek a piaci működés logikájával próbálnak hatni a makropénzügyi folyamatokra, a pénzmennyiségre

101 Indirekt monetáris politikai eszközök 1. Viszontleszámítolás (refinanszírozási kamat) Klasszikus eszköze a váltó viszontleszámítolása Váltó Váltó leszámítolása Váltó viszontleszámítolása Kereskedelmi bank Központi bank Ker. bankok a likviditáshoz szükséges pénzt ilyen papírokban tartják. Jegybank mint végsı mentsvár.

102 Indirekt monetáris politikai eszközök Emelkedik a refinanszírozási kamat Megdrágul a refinanszírozás Ker. bankok is felemelik a kamatokat Kevesebb hitel fogy M kevésbé fog nıni!

103 Indirekt monetáris politikai eszközök Feltételek: Bankok hárítsák át az ügyfelekre a kamatláb emelkedését (felfele, azaz restriktív módon hatékonyabb!) Hitelkereslet kamat rugalmas legyen Viszontleszámítolást ma már nem nagyon használják (helyette más, jegybanki refinanszírozó hitelek)

104 Indirekt monetáris politikai eszközök 2. Nyílt piaci műveletek legnépszerűbb A klasszikus nyíltpiaci műveletnek számító végleges állampapír eladása-vétele keretében a központi bank értékpapírokat, elsősorban állampapírokat forgalmaz azzal a céllal, hogy a forgalomban lévő pénztömeget szabályozza. Piacbarát, rugalmas, naponta többször használható, nincs bejelentési hatás A kereskedelmi bankoknál lévő jegybankpénz mennyiségét szabályozza, és a kamatkondíciókat

105 Pénzügytan Indirekt monetáris politikai eszközök Értékpapírok árfolyama: C = t i N C: piaci árfolyam t: névleges kamatláb i: piaci kamatláb N: névérték A jegybank kamatlábemelést, M szőkítését szeretné: olcsón ad el értékpapírokat, árfolyam csökken, kamat emelkedik, bankok lekötik pénzüket, kevesebbet hiteleznek A jegybank kamatlábcsökkenést, M bıvülését szeretné: drágán vásárol, árfolyam emelkedik, kamat csökken, bankoknak likviditástöbblete lesz, hiteleznek

106 Pénzügytan Indirekt monetáris politikai eszközök 3. Repó Értékpapírfedezet mellett nyújtott, visszavásárlással egybekötött művelet Aktív repó: rövid lejáratú jegybanki hitelnyújtás; a jegybank állampapír-fedezet mellett finanszírozza az adott ügyfelét Passzív repó: rövid lejáratú, jegybanknál történő betételhelyezés; a jegybank nyújt állampapír-fedezetet a megadott időre nála lekötött likviditás ellenében (betét)

107 Direkt monetáris politikai eszközök 1. Kötelező tartalékráta (y) Mennyi jegybankpénzt tartsanak a kereskedelmi bankok, hogy biztonságosan kielégíthessék a betéteseket? tartalékráta = készpénz + jegybanki betét kereskedelmi bank összes betéte Jellemzői: nem a likviditást szabályozza nem változik a napi igényeknek megfelelően hosszabb távra szóló döntést jelent meghatározza a kereskedelmi bankok pénzteremtési korlátait a bankok jövedelmezőségét kedvezőtlenül befolyásolja (a jegybank alacsony kamatot fizet)

108 Kötelező tartalékráta A szabályozás módja: Ha a tartalékráta nő a multiplikátor csökken a kereskedelmi bankok kevesebb hitelt tudnak nyújtani a pénzmennyiség csökken Ha a tartalékráta csökken az előző folyamattal ellentétben, a pénzmennyiség nő Ha y nagy kevesebb hitelnyújtás! Ma már más funkciói vannak! Elemei: tartalék mértéke, az elhelyezés alapja, tárgyi formája, tartalékra fizetett kamat, számítási periódus

109 Direkt monetáris politikai eszközök Kötelező tartalékráta felfelé hatékony (expanzív moneáris politikára nem igazán jó) Indirekt adóztatási elem Egyéb direkt eszközök: Hitelkontingensek (viszontleszámolási plafon) Irányított hitelek Erkölcsi ráhatás

110 Az MNB eszköztára sterilizációs eszközök, amelyek a bankrendszer likviditás többletének lekötését szolgálják: két hetes MNB kötvény az árfolyam direkt befolyásolását szolgáló eszközök: ha a devizapiacon leértékelődik a belföldi fizetőeszköz, devizát ad el. A forint euróval szembeni árfolyam ingadozási sávja+-15% volt. Árfolyamsáv eltörlése: febr. 25.

111 Pénzügytan, pénzügyi ismeretek V-VI. ELŐADÁS FISKÁLIS POLITIKA, AZ ÁLLAMHÁZTARTÁS FELÉPÍTÉSE Süveges Gábor

112 AZ ÁLLAMHÁZTARTÁS ALRENDSZEREI ÉS FINANSZÍROZÁSUK Az állam funkciói: Adam Smith: - a külső védelem és a belső rend biztosítása; az igazságszolgáltatás és bizonyos közintézmények (amelyeket az egyéneknek nem érne meg fenntartani) működtetése Abraham Lincoln: - ha a magánszféra egy szükséges feladatot nem tud vagy csak rossz hatékonysággal vagy igazságtalanul képes ellátni Paul Samuelson: - a hatékonyság, a stabilitás és az igazságosság biztosítása

113 Az állam funkcióinak csoportosítása: 1. Hatalmi: a feladatai ellátásához szükséges mértékben kényszert alkalmaz az állampolgáraival szemben 2. Önfenntartó: saját magát fenn kell tudnia tartani 3. Allokációs: az erőforrások társadalmilag kívánatos elosztásának biztosítása (közjavak, magánjavak) 4. Redisztribúciós: a nemkívánatos piaci jövedelmi és vagyoni aránytalanságok korrigálása (adóztatás, támogatások, transzferek)

114 Az állam funkcióinak csoportosítása (2) : 5. Stabilizációs: megfelelő gazdasági növekedés elősegítése, a foglalkoztatottság magas szintjének biztosítása 6. Jogi: viselkedési szabályok megalkotása, betartásuk ellenőrzése 7. Gazdasági: a termelési és a fogyasztási feltételek biztosítása (pl. vízellátás, kommunikáció) a piaci struktúra szabályozása (monopóliumok korlátozása) piaci ösztönzők érvényesülésének biztosítása, externáliák (pozitív, negatív) hatásának csökkentése környezetszennyeződés csökkentése (szabályozással, beruházásokkal) a közös fogyasztás intézményrendszerének fenntartása szociálpolitikai célok megfogalmazása és megvalósítása

115 Az államháztartás felépítése I. Központi költségvetés III. Elkülönített állami pénzalapok II. Helyi önkormányzatok IV. Társadalombiztosítási alapok

116 I. A KÖZPONTI KÖLTSÉGVETÉS Költségvetés: egy várható időszak valószínűsíthető összes bevételeinek és kiadásainak összeállítása Jellemzői: pénzügyi terv: előre meghatározza az államháztartás gazdálkodásának kereteit intézmény: a végrehajtás során a gazdálkodás alanyává válik szolgáltatás: feladatait saját maga, saját intézményein keresztül látja el transzfer: támogatásokat, juttatásokat ad a társadalom különböző tagjainak, csoportjainak, preferált célok elérése érdekében

117 A központi költségvetés mérlegének főbb bevételei Gazdálkodó szervezetek befizetései Fogyasztáshoz kapcsolt adók Lakosság befizetései Központi költségvetési szervek befizetései Helyi önkormányzatok befizetései Nemzetközi pénzügyi bevételek Pénzintézetek társasági adója és osztaléka Adósságszolgálattal kapcsolatos bevételek A költségvetési bevételek legnagyobb része adókból, illetve vámok és illetékek beszedéséből származik

118 A központi költségvetés mérlegének főbb kiadásai Gazdálkodó szervezetek támogatása Fogyasztói árkiegészítés Felhalmozási kiadások A társadalombiztosítás közreműködésével folyósított ellátások Központi költségvetési szervek támogatása Helyi önkormányzatok támogatása Elkülönített állami pénzalapok támogatása Nemzetközi pénzügyi kapcsolatokból eredő kiadások Adósságszolgálat, kamattérítés Általános tartalék és céltartalék

119 A központi feladatok szétosztása az adott állam struktúrájától függ Központi feladatvállalás + Helyi önkormányzati szinten végzett tevékenység (pl. Magyarország, Franciaország, Hollandia, Olaszország, Nagy- Britannia, Japán, stb.) Szövetségi államok szintje (pl. Németország, USA, Szövetségi államok szintje (pl. Németország, USA, Kanada, Svájc, Ausztria)

120 A finanszírozás módjai Probléma:Az adott körzetből származó jövedelem adó mekkora hányada maradjon helyben, s a központi költségvetés, mekkora részt osszon el újra az egyes települések között? Minél nagyobb rész maradjon helyben? (az ott élők jövedelméről van szó) A nagyobb rész újraelosztásra kerüljön? (külön-ben fokozódnának a területi egyenlőtlenségek, a hátrányos helyzetű régiók elmaradása tovább nőne)

121 A finanszírozás módjai Központosított modell: A felső szinten meghatározott és leosztott feladatok egy-szerű végrehajtására korlátozódik a helyi szint szerepe, s a forrás előteremtés sem feladatuk Önkormányzati modell: A helyi döntésho-zók elhatározásától függő eredmények szü-letnek, amelyhez az erőforrások származhat-nak: adókból, állami támogatásokból és egyéb bevételekből

122 Az államháztartás felépítése I. Központi költségvetés III. Elkülönített állami pénzalapok II. Helyi önkormányzatok IV. Társadalombiztosítási alapok

123 II. AZ ÖNKORMÁNYZATOK Az önkormányzat forrásai az adók mellett az állami támogatások, a saját vállalkozásainak jövedelme és saját kibocsátású kötvények AZ ÖNKORMÁNYZATOK FUNKCIÓI Közösségi feladatok szervezése és finanszírozása A település gazdasági fejlődésének befolyásolása (infrastrukturális fejlesztések, beruházások) A közösségi feladatok megoldása lehet: Központi (jogbiztonság) Körzeti (oktatás, egészségügy) Helyi (bölcsőde)

124 Az önkormányzatok gazdálkodása Adóbevételek központi adóbevétel egy része; saját adókivetési jog gyakorlása Állami támogatások helyi adók kiegészítése; helyben végrehajtott állami feladatok finanszírozása; ösztönzés bizonyos preferált feladatok ellátására; területi különbségek kiegyenlítése Egyéb saját bevételek működésből származó árés díjbevételek; vállalkozási bevételek (osztalék, bérleti díj); hitelfelvételből, kötvénykibocsátásból származó bevételek

125 Az államháztartás felépítése I. Központi költségvetés III. Elkülönített állami pénzalapok II. Helyi önkormányzatok IV. Társadalombiztosítási alapok

126 III. ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK Valamely pontosan meghatározott cél érdekében létrehozott olyan alap, amely az állam egyes feladatait finanszírozza, államháztartáson kívüli forrásokat is felhasznál és jellegéből adódóan az államháztartáson belüli, elkülönített finanszírozást tesz lehetővé (vízügyi, környezetvédelmi, út, stb.)

127 Elkülönített állami pénzalapok Alap / (Felelıs) Cél Bevételek Kiadások Munkaerıpiaci Alap (Gazdasági miniszter) Központi Nukleáris Pénzügyi Alap (Gazdasági miniszter) Wesselényi M. Ár- és Belvízvédelmi Alap (Pénzügyminiszter) -Munkanélküliek ellátásának biztosítása, - foglalkoztatási helyzet javítása, - képzési programok - járulékok (munkaadói járulék, munkavállalói járulék) - költségvetési támogatás - egyéb - célhoz kapcsolódó kifizetések, - alap mőködésének a kiadásai, - képzés feltételeinek a megteremtése - munkahelyteremtés - Radioaktív hulladékok elhelyezés, tároló Radioaktív anyagokat elıelhelyezése, ill. átalakítók, valamint - Paksi atomerımő felhasználók befizetései leszerelése A veszélyeztetett területeken élık éves díj fejében kártérítést kaphatnak belıle. A fizetendı éves díj mértékét az ingatlan értéke mellett annak fekvése határozza meg. - A veszélyeztetett területeken élık befizetései. A fizetendı éves díj mértékét az ingatlan értéke mellett annak fekvése határozza meg. - Állami támogatás kialakítása alap mőködését biztosító kiadások A díj befizetése fejében az alap baj esetén - legfeljebb 15 millió forint értékben - megtéríti a teljes anyagi veszteséget.

128 Elkülönített állami pénzalapok Alap / (Felelıs) Cél Bevételek Kiadások Kutatási és Technológiai Innovációs Alap (Oktatási miniszter) Az ország versenyképességének és fenntartható fejlıdésének az új ismereteken és azok alkalmazásán alapuló erısítése. - Gazdasági társaságok által befizetett innovációs járulék (adóalap 0,3 százaléka), - állami támogatás, - önkéntes befizetések, adományok. Alapkutatás, kutatásfejlesztés, ipari vagy alkalmazott kutatás, technológiai innováció, melyek célja, új és versenyképes termékek, eljárások, szolgáltatások kifejlesztése. Szülıföldalap (Külügyminiszter) Nemzeti Kulturális alap (Oktatási miniszter) Szülıföldön való boldogulás feltételeinek megteremtése, a határon túli magyarok számára, identitásuk megırzésének a segítése. Nemzeti és egyetemes értékek létrehozásának, megırzésének, terjesztésének a támogatása, - Magyar állampolgárok adójuk 1%-át felajánlhatják. - önkéntes befizetések, adományok - Költségvetési támogatás - Bizonyos termékek és szolgáltatások után befizetett járulék, - önkéntes befizetések, - költségvetési támogatások, Határon túli magánszemélyek, oktatási intézmények, kutatóintézetek, civil szervezetek, önkormányzatok, vállalkozások pályázati úton való támogatása.. - Kulturális évfordulók, fesztiválok, rendezvények támogatása, - nemzetközi kulturális kapcsolatok támogatása.

129 Elkülönített állami pénzalapok ELŐNYEI: Bizonyos függetlenség a központi költségvetéstől Vállalatok és magánszemélyek szívesebben finanszíroznak konkrét célokat A pénzeszközök rugalmasan felhasználhatók Irányításuk demokratikus HÁTRÁNYAI: A nyilvánosság elvének teljesülése korlátozott (az országgyűlés csak meghatározott időközönként tudja ellenőrizni a működését) A források elosztásánál nem érvényesülnek megfelelően a gazdasági preferenciák A közösségi funkciók ellátása független a gazdasági helyzettől Az állami pénzek kezelése decentralizálódik

130 IV. TÁRSADALOMBIZTOSÍTÁS JELLEMZŐI: Állami szabályozás Jogszabályi működés (kötelezettségek, jogok) Szociális kockázatok lefedése Nem nyereségorientált tevékenység Kötelező jellegű Csoportos ekvivalencia elv jellemzi

131 A társadalombiztosítás FŐ FELADATAI: Nyugdíjbiztosítás (öregségi; rokkantsági; baleseti; özvegyi; árvaellátás; szülői; baleseti hozzátartozói) Egészségbiztosítás (gyógyító-megelőző ellátások; gyógyászati szolgáltatások; terhességi-gyermekágyi segély; táppénz; baleseti egészségügyi szolgáltatás; baleseti táppénz; baleseti járadék) Szociális jellegű kiadások finanszírozása FŐ BEVÉTELEI: Munkáltatók és munkavállalók által fizetett járulékok A társadalombiztosítási vagyonból származó jövedelmek

132 A KINCSTÁR Az állami kiadások és bevételek egységes kifizető és beszedő helyének, információs rendszerének, a közkiadások folyamatba épített ellenőrzésének és könyvelésének integrált szerve

133 A költségvetés egyenlege Ha a folyó évben az állam bevételei meghaladják a kiadásait, akkor a költségvetési mérlegben többlet (szufficit) keletkezik, amely a pénzkészlet növekedésében vagy az államadósság csökkentésében jelenhet meg Ha a kiadások haladják meg a bevételeket, hiány (deficit) keletkezik, amely az állami pénzeszközöket csökkenti vagy az államadósságot növeli

134 A költségvetés egyenlege Szufficit esetén a költségvetés az aktívák csökkentésével (visszavásárol állampapírokat) vagy a passzívák növelésével (növeli a pénzbetétek arányát) növeli a hitelnyújtási lehetőséget Deficit esetén a kereskedelmi bankoknál lévő Deficit esetén a kereskedelmi bankoknál lévő állampapír állomány megnő A költségvetés egyenlege tehát hatással van a pénzkeresletre és pénzkínálatra, így a kamatlábak alakulására is ( ÁKK)

135 A Költségvetés egyenlege

136 KÖLTSÉGVETÉSI (FISKÁLIS) POLITIKA Az államháztartás bevételeit (elsősorban adók), kiadásait (állami beruházások) és a deficitet szabályozó irányelvek összességét nevezzük költségvetési politikának (A gazdasági stabilitás elérése érdekében honnan, milyen formában szedje be az állam a bevételeit?)

137 A költségvetési politika általános célja A költségvetési politika általános célja a hosszú távú gazdasági növekedés biztosítása: A gazdaságra jellemző ingadozások keretek közé szorítása fellendülés esetén a felpörgő gazdaság visszafogása; visszaesésnél a kedvezőtlen események hatásainak tompítása A gazdasági növekedésen keresztül a munkanélküliség lehető legkisebb szintre való leszorítása Problémák: csökkenő inflációnál a munkanélküliség nem tartható egyidejűleg alacsony szinten kedvező mértékű foglalkoztatottságnál az árak nőnek (infláció) Stagfláció, amikor a gazdaság stagnál és az infláció növekszik (Mo. 90-es évek első fele)

138 A stabilizációs gazdaságpolitika céljai és eszközei INFLÁCIÓ (Lehetı legalacsonyabb) GDP (Stabil gazdasági növekedés) MUNKANÉLKÜLISÉG (Lehetı legalacsonyabb) EGYENSÚLY (Stabil fizetési mérleg) Pl.: Import nő Kereslet miatt a külföldi valuta felértékelődik Nemzeti valuta inflálódik Egyensúly romlik Két tényező változik együtt

139 A GDP alakulása

140 Munkanélküliség alakulása

141 Infláció

142 Külföldi tőkebefektetések

143 A fenntartható gazdasági növekedés A fenntartható gazdasági növekedés célja, hogy mindkét tényező kedvezően változzon: infláció egyensúly munkanélküliség GDP Anticiklikus fiskális politika: (J.M.Keynes: Mindig Anticiklikus fiskális politika: (J.M.Keynes: Mindig széllel szemben kell vitorlázni ) Recesszió idején laza költségvetési politika Kiadást növelni (kormányzati beruházások) Bevételt csökkenteni (adócsökkentés) Fellendülés esetén restriktív (visszafogott) költségvetési politika (minden fordítva)

144 Az állami beavatkozás kezdete Túltermelési válság (A klasszikus közgazdaságtan szerint öngyógyító mechanizmusok révén a gazdaság automatikusan kilábal a recesszióból) Say-dogma: Minden kínálat megteremti a saját maga keresletét (Ha eladok valamilyen terméket a piacon, vagyis kínálatot teremtek, akkor ezt azért teszem, hogy valamilyen más árucikket vásároljak, vagyis keresletet teremtsek) Az ellentmondás feloldható a pénz felhalmozási funkciójának ismeretében

145 Az állami beavatkozás kezdete A munkabér kettős jellege: Tulajdonosi szempontból a bér egy a költségek közül Lehetőleg alacsony legyen Makroszinten vizsgálva a bér az áru-és szolgáltatás megvásárlásához szükséges kereslet egy része Probléma akkor keletkezik, ha az árumennyiség gyorsabban nő, mint a munkabérek összege (Az áruk bizonyos hányadára nincs kereslet)

146 A válság további lehetséges okai Hitel igénybevételével történő tőzsdei vásárlás (Árfolyam csökkenéskor jelentős probléma) Ezüst értékvesztése az aranyhoz képest (Kína, India vásárlóképessége jelentősen csökkent) Az első világháború európai hatásai (Az újjáépítésben az USA megerősödött, és a stabilizá-lódás után az európai termelő kapacitásokkal együtt az árumennyiség nagymértékben megnövekedett) október 29. fekete kedd

147 A válság további lehetséges okai Kisebb kereslet Csökkenő árak Csökkentett termelés Munkások elbocsátása Kisebb kiáramló bér További összkereslet csökkenés A probléma fordítva sem feloldható, mert a meglévő A probléma fordítva sem feloldható, mert a meglévő árumennyiség is sok, vagyis a termelés továbbnövekedése még alacsonyabb árat eredményez

148

149

150 A beavatkozás eszközei John Maynard Keynes: Az állam pótlólagos keresletet támaszt, betöltve ezzel kínálat és a kereslet közötti űrt, de ügyelve arra, hogy az árumennyiség ne növekedjen 1933-tól Roosevelt döntése alapján New Deal

151 A beavatkozás eszközei Egységnyi pótlólagos állami keresletbővítés a gazdaság egészében multiplikatív módon többszörös bővülést eredményez A hosszú távú gazdasági növekedés elősegítésére A hosszú távú gazdasági növekedés elősegítésére a világválság időszakától jellemző az állami beavatkozás és az improduktív III. szektor, vagyis a szolgáltatások térhódítása (Infrastrukturális beruházások, utak, repülőterek, közművek építése, közmunkák alkalmazása, fegyverkezés, hadiipari fejlesztés)

152 A beavatkozás eszközei Automatikus eszközök: Munkanélküli segély: Recesszió esetén: Elbocsátás Csökkenő összkereslet Segély Pótlólagos vásárlóerő Kisebb mértékű csökkenés Fellendülés esetén: Munkaerő felvétel A munkanélküli segély mértékének automatikus csökkenése Kisebb mértékű növekedés Progresszív adózás: Ha a gazdaság túlfűtött állapotba kerül A pótlólagos jövedelmeknek egyre nagyobb hányadát vonják el (a magasabb jövedelmi sávokban magasabb az adókulcs) Elmozdulás a stabilizáció irányába

153 A beavatkozás eszközei Diszkrecionális eszközök: Közmunkák Eseti kifizetések; Jóléti kiadások Adókulcsok változtatása A döntések hosszabb időszakra vonatkoznak (pl. egy autópálya megtervezése és megépítése, stb.), ezért rövid távú egyensúlyhiány esetén nem célszerű a fenti eszközök alkalmazása

154 A beavatkozás eszközei J.M.Keynes: Az állam pótlólagos kereslet teremtésével megnöveli a kibocsátást, nő a foglalkoztatott-sági szint és a gazdaság egyre jobban kihasználja potenciális lehetőségeit Milton Friedman: A monetarista iskola hívei szerint a fenti eszközökkel nem érhető el eredmény A gazdaság hosszú távú növekedési pályáján nem lehet változtatni Csak önkéntesen vállalt munkanélküliség létezik A kapacitások adottnak vehetők A pénzkínálat bővítése inflációt idéz elő A pénzkínálatot előre kiszámítható módon kell bővíteni, lehetőséget teremtve a hosszabb távú racionális döntések meghozatalához

155 Közhangulat válságban

156 Viccek a neten:

157 Pénzügytan, pénzügyi ismeretek VII. ELŐADÁS A PÉNZÜGYI KÖZVETÍTŐ RENDSZER SZEREPE A GAZDASÁGBAN Süveges Gábor

158 A pénzügyi közvetítésről általában

159 A pénzügyi piacok fogalma A pénzügyi piacok azok a speciális piacok, amelyek különböző időpontban, különböző országok törvényes fizetőeszközeiben denominált pénzek, ill. pénzügyi instrumentumok adás-vételeinek színterei. Pénzügyi instrumentum pénzre szóló követelés, vagy kötelezettség, amely mögött valamilyen jogviszony (szerződés) van. (pl. váltó, kötvény, részvény, bankbetét, bankhitel). gazdasági szereplők fizetési ígéretei gazdasági szereplők vagyonának részei A pénzügyi instrumentum lehet egyedi és standardizált szerződés.

160 A pénzügyi piacok szereplői Keresleti oldal pénzhiányban szenvedők (likviditáshiány) beruházók, a finanszírozást igénylők, Kínálati oldal pénztöbblettel rendelkezők (többletlikviditás) megtakarítók(befektetők), Speciális szereplők arbitrazsőrök, spekulánsok,

161 A finanszírozási igény Eszköz A gazdasági tevékenység feltétel (pl. berendezés, ingatlan, tárgyi infrastruktúra, tartós fogyasztási cikk, stb) Belső (önfinanszírozás) Forrás Külső Visszatartott profit, vállalati részvény, el nem költött vállalati kötvény, munkajövedelem, el vállalati bankkölcsön, nem költött adóbevétel, fogyasztói hitel, vagyonértékesítésből államkötvény, származó pénzbevétel stb. önkormányzati kötvény, önkormányzati bankkölcsön stb.

162 A pénzügyi közvetítő rendszer Megtakarító k Pénz Közvetlen tőkeáramlás Értékpapír kereskedők Értékpap ír Felhasználó k

163 Pénzügyi piac szerepe Megtakarítók és felhasználók összehozása A pénzügyi piac a pénz (mint áru) cseréjének helyszíne, ahol különböző időpontbeli pénzek cserélnek gazdát. A termék nem feltétlenül kerül át a vevő tulajdonába, A termék nem feltétlenül kerül át a vevő tulajdonába, sokszor itt csak kölcsönügyletről van szó.

164 A pénzügyi közvetítők szerepe Szufficites pénztulajdonosok (végső hitelezők) Pénzügyi közvetítő k Deficites pénztulajdonosok (végső adósok) Sok szükséglete: hitelező Sok adós szükséglete: 1. Likviditás 2. Befektetés biztonsága 3. Kényelem 4. Kis összegű befektetés lehetősége 1. Hosszú távú hitelek 2. A kölcsönző vállaljon lényeges kockázatot 3. Nagyobb összegű hitel

165 Pénzügyi közvetítés Pénzügyi közvetítés: minden olyan pénzügyi szolgáltatás, amely megtakarítási instrumentumok cseréjét segíti elő. Pénzügyi szolgáltatás: a megtakarítási és finanszírozási instrumentumok áramlását elősegítő tevékenységek. Szolgáltatók lehetnek: Pénzügyi közvetítők Pénzügyi ügynökök

166 A pénzügyi közvetítő rendszer Megtakarító k Pénz Közvetlen tőkeáramlás Értékpapír kereskedők Értékpap ír Felhasználó k Közvetett tőkeáramlás Kereskedelmi bankok Betéti intézetek Biztosítók Nyugdíjintézetek Befektetési alapok Finanaszírozási társaságok

167 A pénzügyi intézményrendszer Közvetlen tőkeáramlás Közvetett tőkeáramlás Elsődleges piac Másodlagos piac Monetáris közvetítők Nem monetáris közvetítők Kockázati tőketársaságok Befektetési társaságok Tőzsde Értékpapírbizo -mányosok Értékpapírkereskedők Kereskedelmi Bankok Takarékszövetkezetek Bankjellegű intézmények Befektetési bankok Jelzálogbankok Lakástakarékpénztárak Befektetési alapok Lízingtársaság Nem bankjellegű intézmények Biztosítótársaságok Nyugdíjalapok Egészségbiztosítók

168 A közvetlen és a közvetett pénzközvetítés összehasonlítása Szempontok Bank Értéktızsde Kapcsolat szufficites és közvetett közvetlen deficites személyek között Költség a hitel és betétkamat ügynöki jutalék közti marge Összegtranszformáció különbözô összegő egy értékpapírkibocsátás betétek és hitelek különbözô címletekben Lejárattranszformáció különbözô lejáratú értékpapírok másodlagos betétes és hitelek piaca Kockázattranszformáció van nincs

169 A pénzügyi vállalkozások típusai Pénzügyi intézmény neve Pénzügyi vállalkozás Hitelintézetek Bank Szakosított pénzintézet Szövetkezeti hitelintézet Tevékenysége betét győjtésén és számlavezetésen kívül bármely, de korlátozott számú szolgáltatás, pénzügyi ügynöki tevékenységet csak ez végezhet minden pénzügyi szolgáltatást végezhet, de kötelezı betétet győjtenie és számlát vezetnie nem kap jogot az összes pénzügyi szolgáltatásra pénzügyi szolgáltatások kivéve garanciavállalást, hitelreferencia szolg., biztosítópénztár letétkezelés, bef. alap kezelés Szervezet i formája KFT vagy RT RT millió forint RT külön Alaptıkekövetelménye 20 millió forint Szövetkezet szabályok 100 millió forint

170 Értékpapír kereskedelemmel foglalkozó társaságok típusai Cég típusa Tevékenysége Szerveze ti formája Ügynök brókercég megbízottjaként nincs bizományosi kereskedés Alaptıkekövetelmé nye nincs Értékpapír- tızsdei megbízások teljesítése ügyfél RT, 20 millió bizományos javára, letétkezelés, értékpapírszámla névre forint (bróker) vezetése, tanácsadás) szóló Értékpapírkereskedı (dealer) Befektetési társaság mint a bizományosnál + saját számlára értékpapír-kereskedés értékpapír forgalomba hozatal mint a kereskedınél + befektetıi hitelezés, kibocsátáskor garanciavállalás részvény RT RT 100 millió forint 1 milliárd forint

171 A pénzügyi piacok működési módja A tökéletes piac modellje (Modigliani és Miller) 1. Homogén termékek 2. Végtelen szereplő (reflexivitás nem érvényesül) 3. Szabad be- és kilépés a piacra 4. Nincs lehetőség arbitrázsra 5. A piaci szereplők egyformán informáltak A vállalatok értéke nem függ tőkeösszetételüktől, finanszírozási módjuktól.

172 A pénzügyi piacok szegmensei Számos felosztás A pénz más pénzre történő cseréjének valamiféle egyenértékűségen de ugyanakkor valamilyen különbözőségen is alapulnia kell (különben nem lenne értelme a cserének). Két fontos szempont: A különböző devizanemekből adódó eltérés (devizapiacok) A pénz feletti rendelkezés eltérő időpontjából adódó különbözőség (pénz- és tőkepiacok)

PÉNZGAZDÁLKODÁSI ALAPISMERETEK

PÉNZGAZDÁLKODÁSI ALAPISMERETEK III. ELŐADÁS A GAZDÁLKODÓK VAGYONI, PÉNZÜGYI ÉS JÖVEDELMEZŐSÉGI HELYZETE A számvitel mint köznapi fogalom Tevékenység? Okmány, információ? Módszertan? Tantárgy! Süveges Gábor

PÉNZGAZDÁLKODÁSI ALAPISMERETEK III. ELŐADÁS A GAZDÁLKODÓK VAGYONI, PÉNZÜGYI ÉS JÖVEDELMEZŐSÉGI HELYZETE A számvitel mint köznapi fogalom Tevékenység? Okmány, információ? Módszertan? Tantárgy! Süveges Gábor

II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA

Számvitel alapjai II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA Dr. Pál Tibor 2015.09.20. A vállalkozás vagyona Kettős vetület 1. Az újratermelési folyamat mely szakaszában van a vagyon? 2. Honnan származik

Számvitel alapjai II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA Dr. Pál Tibor 2015.09.20. A vállalkozás vagyona Kettős vetület 1. Az újratermelési folyamat mely szakaszában van a vagyon? 2. Honnan származik

Forrás. Bevezetés a számvitelbe. A számvitel vagyonfelfogása. A mérleg jellemzői. A mérleg főcsoportok. Éves beszámoló mérlege AXIÓMA!

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

Pénzügyek A PÉNZ KIALAKULÁSA

Pénzügyek A PÉNZ KIALAKULÁSA A pénz kialakulása A pénz - nem közgazdászok a pénzről A pénznek nincs szaga.( Vespanianus Római császár.) Mert nincs a pénznél emberek között nagyobb Gonosz, miatta városok

Pénzügyek A PÉNZ KIALAKULÁSA A pénz kialakulása A pénz - nem közgazdászok a pénzről A pénznek nincs szaga.( Vespanianus Római császár.) Mert nincs a pénznél emberek között nagyobb Gonosz, miatta városok

Pénzügyek A MODERN PÉNZ, AZ INFLÁCIÓ HATÁSA A GAZDASÁGRA ÉS A TÁRSADALOMRA, MONETÁRIS

Pénzügyek A MODERN PÉNZ, AZ INFLÁCIÓ HATÁSA A GAZDASÁGRA ÉS A TÁRSADALOMRA, MONETÁRIS POLITIKA A mai pénzrendszerek A mai pénzrendszer hitelpénzrendszer, a pénz nem rendelkezik valóságos értékkel. Vásárlóerő

Pénzügyek A MODERN PÉNZ, AZ INFLÁCIÓ HATÁSA A GAZDASÁGRA ÉS A TÁRSADALOMRA, MONETÁRIS POLITIKA A mai pénzrendszerek A mai pénzrendszer hitelpénzrendszer, a pénz nem rendelkezik valóságos értékkel. Vásárlóerő

Pénzügytan, pénzügyi ismeretek

Pénzügytan, pénzügyi ismeretek I. ELŐADÁS A PÉNZ KIALAKULÁSA Süveges Gábor Tantárgyi követelményrendszer Kötelező irodalom: Dr. Fellegi Miklós: Pénzügyi ismeretek, Miskolci Egyetemi Kiadó, Miskolc 2010

Pénzügytan, pénzügyi ismeretek I. ELŐADÁS A PÉNZ KIALAKULÁSA Süveges Gábor Tantárgyi követelményrendszer Kötelező irodalom: Dr. Fellegi Miklós: Pénzügyi ismeretek, Miskolci Egyetemi Kiadó, Miskolc 2010

Pénzügytan, Pénzügyi alapismeretek

Pénzügytan, Pénzügyi alapismeretek II. ELŐADÁS A MOD ER N PÉNZ, AZ INFL ÁCIÓ HATÁS A A GAZ D AS ÁGRA ÉS A TÁR S AD AL OMRA, MONETÁR IS POL ITIKA (AL APFOGAL MAK) A mai pénzrendszerek A mai pénzrendszer

Pénzügytan, Pénzügyi alapismeretek II. ELŐADÁS A MOD ER N PÉNZ, AZ INFL ÁCIÓ HATÁS A A GAZ D AS ÁGRA ÉS A TÁR S AD AL OMRA, MONETÁR IS POL ITIKA (AL APFOGAL MAK) A mai pénzrendszerek A mai pénzrendszer

A monetáris rendszer

A monetáris rendszer működése, pénzteremtés Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

A monetáris rendszer működése, pénzteremtés Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

Minta Kft. Éves beszámoló A típusú mérlege 2017

Minta Kft. Éves beszámoló A típusú mérlege 2017 Beszámolási időszak kezdete: 2017.01.01 Beszámolási időszak vége: 2017.12.31 Éves beszámoló A típusú mérlege(1) 1 A. BEFEKTETETT ESZKÖZÖK (2+10+18. sor)

Minta Kft. Éves beszámoló A típusú mérlege 2017 Beszámolási időszak kezdete: 2017.01.01 Beszámolási időszak vége: 2017.12.31 Éves beszámoló A típusú mérlege(1) 1 A. BEFEKTETETT ESZKÖZÖK (2+10+18. sor)

Éves beszámoló 2013.

2 4 3 1 9 9 3 1 6 4 9 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 7 7 3 5 Cégjegyzék száma a vállalkozás megnevezése Alliance Jura-Hongrie Kockázati Tőkealapkezelő Zrt. a vállalkozás címe, telefonszáma

2 4 3 1 9 9 3 1 6 4 9 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 7 7 3 5 Cégjegyzék száma a vállalkozás megnevezése Alliance Jura-Hongrie Kockázati Tőkealapkezelő Zrt. a vállalkozás címe, telefonszáma

ÉVES BESZÁMOLÓ. MÉRLEGE üzleti évről

1117 Budapest, Gábor Dénes u. ÉVES BESZÁMOLÓ MÉRLEGE 20100-20113 üzleti évről Budapest, 201 április Az üzleti év mérlegforduló napja : 201 1 3 MÉRLEG A változat Eszközök(aktívák) A. Befektetett eszközök

1117 Budapest, Gábor Dénes u. ÉVES BESZÁMOLÓ MÉRLEGE 20100-20113 üzleti évről Budapest, 201 április Az üzleti év mérlegforduló napja : 201 1 3 MÉRLEG A változat Eszközök(aktívák) A. Befektetett eszközök

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

PARKOLÓ-GAZDA Kft. Éves beszámoló. 2010. év. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

Éves beszámoló. Belvárosi Kaszinó Kft december 31-ei. Budapest, április 01. Mészáros László a vállalkozás vezetője (képviselője)

") : 11927198-9200-113-01 : Belvárosi Kaszinó Kft. Budapest, 1015 Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló Budapest, 2014. április 01. Mészáros László a vállalkozás vezetője (képviselője) "A"MÉRLEG

: 11927198-9200-113-01 : Belvárosi Kaszinó Kft. Budapest, 1015 Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló Budapest, 2014. április 01. Mészáros László a vállalkozás vezetője (képviselője) "A"MÉRLEG

Éves beszámoló. SZRT-SERVICE Kft december 31-ei. Budapest, április 01. Talyigás Péter a vállalkozás vezetője (képviselője)

") Statisztikai számjel: 12170430-5590-113-01 Cégjegyzék száma: 01-09-561456 SZRT-SERVICE Kft. Budapest, 1015 Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló Talyigás Péter a vállalkozás vezetője

Statisztikai számjel: 12170430-5590-113-01 Cégjegyzék száma: 01-09-561456 SZRT-SERVICE Kft. Budapest, 1015 Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló Talyigás Péter a vállalkozás vezetője

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Dr. Vigvári András vigvaria@inext.hu. A monetáris rendszer

Dr. Vigvári András vigvaria@inext.hu A monetáris rendszer Monetáris rendszer fogalma, elemei, pénzteremtés mechanizmusa 1. A bankrendszer alapjai 2. A pénzteremtés folyamata 3. Endogén-egzogén pénzteremtés

Dr. Vigvári András vigvaria@inext.hu A monetáris rendszer Monetáris rendszer fogalma, elemei, pénzteremtés mechanizmusa 1. A bankrendszer alapjai 2. A pénzteremtés folyamata 3. Endogén-egzogén pénzteremtés

Éves beszámoló. Halasi Városgazda Zrt. 13993492 3530 114 03 Statisztikai számjel Halasi Városgazda Zrt. 03-10-100381 Cégjegyzék száma 2014.12.

Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe: 6400 Kiskunhalas, Bem u.1. Éves beszámoló 2014.12.31 üzleti évről Kelt: 13993492 3530 114 03 ÉVES MÉRLEGBESZÁMOLÓ MÉRLEGE Eszközök (aktívák)/1

Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe: 6400 Kiskunhalas, Bem u.1. Éves beszámoló 2014.12.31 üzleti évről Kelt: 13993492 3530 114 03 ÉVES MÉRLEGBESZÁMOLÓ MÉRLEGE Eszközök (aktívák)/1

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Éves beszámoló. 2 1 1 1 4 1 4 6 9 0 0 1 5 7 1 0 1 Statisztikai számjel: 0 1 -- 0 9 -- 9 1 7 9 4 2 Cégjegyzék száma: 2011 Üzleti évről

2 1 1 1 4 1 4 6 9 0 0 1 5 7 1 0 1 Statisztikai számjel: 0 1 -- 0 9 -- 9 1 7 9 4 2 Cégjegyzék száma: A vállalkozás megnevezése: Thália Színház Nonprofit Kft A vállalkozás címe, telefonszáma: 1065 Budapest

2 1 1 1 4 1 4 6 9 0 0 1 5 7 1 0 1 Statisztikai számjel: 0 1 -- 0 9 -- 9 1 7 9 4 2 Cégjegyzék száma: A vállalkozás megnevezése: Thália Színház Nonprofit Kft A vállalkozás címe, telefonszáma: 1065 Budapest

Éves beszámoló 2015.

1 1 1 0 9 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma,

1 1 1 0 9 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma,

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Keltezés: a vállalkozás vezetője Vidnyánszky Attila

1 1 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sor) 11 635 628 0 11 532 310 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 934 0 5 460 03. Alapítás-átszervezés aktívált értéke 04. Kísérleti

1 1 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sor) 11 635 628 0 11 532 310 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 934 0 5 460 03. Alapítás-átszervezés aktívált értéke 04. Kísérleti

Éves beszámoló mérlege - "A"

Cégbíróság: Pest Megyei Cégbíróság ABÉVA Alsónémedi Beruházó és Vagyonhasznosító Kft 2351 Alsónémedi, Fõ út 54 A gazdálkodó képviselője Ph Abéva Kft Oldal: 1 ESZKÖZÖK (aktívák) 01 A Befektetett eszközök

Cégbíróság: Pest Megyei Cégbíróság ABÉVA Alsónémedi Beruházó és Vagyonhasznosító Kft 2351 Alsónémedi, Fõ út 54 A gazdálkodó képviselője Ph Abéva Kft Oldal: 1 ESZKÖZÖK (aktívák) 01 A Befektetett eszközök

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza, Bokréta u. 22. Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 13992013-2-15 Szabolcs-Szatmár-Bereg Megyei Bíróság mint Cégbíróság 15-09-071642 2007.év Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza,

Adószám: Cégbíróság: Cégjegyzék szám: 13992013-2-15 Szabolcs-Szatmár-Bereg Megyei Bíróság mint Cégbíróság 15-09-071642 2007.év Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza,

A monetáris alrendszer és a monetáris irányítás

A monetáris alrendszer és a monetáris irányítás Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

A monetáris alrendszer és a monetáris irányítás Dr. Vigvári András intézetvezető egyetemi tanár vigvari.andras@pszfb.bgf.hu Pénzügy Intézeti Tanszék A monetáris rendszer intézményi kerete Kétszintű bankrendszer,

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. A mérleg fajtája: Évzáró beszámoló Budapest, 2007. május

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. A mérleg fajtája: Évzáró beszámoló Budapest, 2007. május

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

A modern pénz kialakulása. A pénz fogalma, funkciói. A pénzteremtés folyamata. Pénzügytan 1./1. Onyestyák Nikolett Sportmenedzsment Tanszék.

A modern pénz kialakulása. A pénz fogalma, funkciói. A pénzteremtés folyamata Pénzügytan 1./1. Onyestyák Nikolett Sportmenedzsment Tanszék A pénz Meghatározott értékkel bíró tárgy, amely a kereskedelmi

A modern pénz kialakulása. A pénz fogalma, funkciói. A pénzteremtés folyamata Pénzügytan 1./1. Onyestyák Nikolett Sportmenedzsment Tanszék A pénz Meghatározott értékkel bíró tárgy, amely a kereskedelmi

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves beszámoló mérlege - "A"

Cégbíróság: Budapest Környéki Törvényszék Cégbírósága AGROSTER Besugárzó Zrt. 1106 Budapest, Jászberényi út 5. Budapest, 2013. április 30. Bánréti Miklós vezérigazgató P.h. AGROSTER Zrt. Oldal: 1 ESZKÖZÖK

Cégbíróság: Budapest Környéki Törvényszék Cégbírósága AGROSTER Besugárzó Zrt. 1106 Budapest, Jászberényi út 5. Budapest, 2013. április 30. Bánréti Miklós vezérigazgató P.h. AGROSTER Zrt. Oldal: 1 ESZKÖZÖK

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Éves beszámoló mérlege - "A"

Cégbíróság: Baranya Megyei Bíróság mint Cégbíróság Mecseki Erdészeti Zártkörűen Működő Rt. 7623 Pécs, Rét utca 8. A gazdálkodó képviselője P.h. Mecseki Erdészeti Zrt. Oldal: 1 ESZKÖZÖK (aktívák) 01. A.

Cégbíróság: Baranya Megyei Bíróság mint Cégbíróság Mecseki Erdészeti Zártkörűen Működő Rt. 7623 Pécs, Rét utca 8. A gazdálkodó képviselője P.h. Mecseki Erdészeti Zrt. Oldal: 1 ESZKÖZÖK (aktívák) 01. A.

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

i fordulónappal készített. Éves beszámoló. A közzétett adatokat könyvvizsgáló nem ellenõrizte P.H.

Adószám: 11474535-2-11 A vállalkozás megnevezése: Vállalkozás székhelye: 2931 Almásfüzitõ, Fõ út 1. 2016.12.31-i fordulónappal készített Éves beszámoló Eszközök (aktívák) 1. A. Befektetett eszközök (02+10+18.sor)

Adószám: 11474535-2-11 A vállalkozás megnevezése: Vállalkozás székhelye: 2931 Almásfüzitõ, Fõ út 1. 2016.12.31-i fordulónappal készített Éves beszámoló Eszközök (aktívák) 1. A. Befektetett eszközök (02+10+18.sor)

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

MÉRLEG(A) részletes ezer forintban ESZKÖZÖK AKTÍVÁK Korábbi évek helyesbítés ei

részletes ezer forintban ESZKÖZÖK AKTÍVÁK Korábbi évek helyesbítés ei") Madách Színház Nonprofit Kft. Cégjegyzékszám: 01-09-917954 Stat. szám: 21974593-9001-572-01 MÉRLEG(A) részletes ezer forintban ESZKÖZÖK AKTÍVÁK 2014.12.31 Korábbi évek helyesbítés ei 2015.12.31 1. Alapítás,

Madách Színház Nonprofit Kft. Cégjegyzékszám: 01-09-917954 Stat. szám: 21974593-9001-572-01 MÉRLEG(A) részletes ezer forintban ESZKÖZÖK AKTÍVÁK 2014.12.31 Korábbi évek helyesbítés ei 2015.12.31 1. Alapítás,

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,